Второй раздел декларации по НДС выводит сумму налога к уплате налоговым агентом (ст. 161 НК РФ, п. 9, 10 ст. 174.2 НК РФ). К заполнению обязательны строки 010-070.

Раздел обязателен к заполнению налоговым агентом по каждому иностранцу, который не состоит на учете налоговой службы, но предоставляет ему свои услуги, товары, работы (является продавцом) отдельно.

Налоговым агентом называется также арендатор государственного, муниципального и федерального (в том числе и субъектов федерации) имущества в случае, если органы власти и местного самоуправления предоставили его как такового.

Контрагент заполняет 2 раздел декларации при наличии одного и больше договоров с одним налогоплательщиком (арендодателем).

Дмитрий Иванов. Юрист Дорогие читатели! Для получения консультации по вашей проблеме обратитесь к юристу через форму обратной связи или звоните по телефонам:

- Москва: +7 (499) 110-86-72.

- Санкт-Петербург: +7 (812) 245-61-57.

- Регионы: 8 (800) 600-36-07.

— Дмитрий Иванов. Юрист

Содержание

- Руководство по заполнению: Список нужной документации

- Построчный алгоритм внесения сведений

- Пример и образец заполнения Раздела 2 декларации 3-НДФЛ

- Что такое налоговая база в декларации 3-НДФЛ

- Что значит общая сумма налога, исчисленная к уплате

- Как рассчитать сумму налоговых вычетов в 3 НДФЛ

- Итоги

- Как правильно заполнить налоговому агенту раздел 2 декларации по НДС

- Как и по какой форме подается декларация налоговым агентом

- Правила заполнения 2-го раздела

- Построчная инструкция по заполнению

- Что отражается в строке 070 декларации по НДС?

- Назначение строки 070 в декларации по НДС

- Строка 070 раздела 3: требования приказа ФНС к заполнению

- Образец заполнения строки 070

- Соответствие строк 070 и 170 раздела 3 декларации по НДС – почему приходят требования от ФНС и как найти ошибку?

- Код операции по НДС в разделе 2 декарации

- Налоговая декларация по налогу на добавленную стоимость — НДС

Руководство по заполнению: Список нужной документации

При внесении налоговых данных нужно руководствоваться сведениями договора о поручения между продавцом и покупателем, договора комиссии и агентских договоров с соответствующим иностранным лицом (лицами).

Коды операций:

- 1011711 – продажа товаров иностранным лицом, которое не состоит в учете плательщиков налогов;

- 1011712 – продажа работ и услуг иностранным лицом;

- 1011713 – покупка товаров, работ и услуг иностранным лицом в электронной форме;

- 1011714 – продажа работ и услуг налогового агента в электронной форме по отношению к иностранному лицу;

- 1011703 – аренда или покупка государственного, муниципального и федерального (в том числе и субъектов федерации) имущества, предоставленная органами государственной власти и управления.

Существует несколько масштабов ситуационного плана, которые используются для разных целей.

Что такое определение границ участка и как оно производится? Узнайте об этом .

Имеют ли ветераны труда льготы по уплате земельного налога? Подробно об этом рассказано в нашей статье.

Построчный алгоритм внесения сведений

Раздел содержит всего 10 строк.

- Строка: 010 – КПП отделения организации иностранного лица, за которое предоставляется раздел и уплачивается НДС;

- Строка: 020 – имя или название иностранного лица (арендодателя, продавца в соответствии с договором), чьим налоговым агентом представляется заполнитель;

- Строка: 030 – ИНН лица, по операциям с которым признается заполнитель, если таковое имеется. В противном случае поставить прочерк;

- Строка: 040 – КББ – двадцатизначный код, который используется для учета бюджетов (доходов и расходов);

- Строка: 050 – код контрагента в ОКТМО;

- Строка: 060 – сумма налога, которая подлежит окончательной уплате в бюджет;

- Строка: 070 – семизначный код операции с иностранным лицом;

- Строка: 080 – сумма налога по отгрузке услуг, работ и товаров, передачи имущественных прав;

- Строка: 090 – сумма с оплаты (в том числе и частичной), полученной в налоговом периоде, в счет отгрузки товаров в предстоящем времени, услуг, работ и товаров, передачи имущественных прав;

- Строка: 100 – сумма налога, которая исчисляется строками 080 и 090.

В случае если налоговая служба выявит несоответствия с реальными данными, она потребует объяснений:

- в электронном виде, если декларация подавалась в таковом;

- на бумаге – в соответствующем случае.

При этом пунктом 1 ст. 129.1 НК РФ предусмотрена политика штрафов, в случае несвоевременной подачи декларации в размере 5000 рублей в первый раз и 20 000 рублей повторно.

Не нашли ответа на свой вопрос? Для получения бесплатной консультации обращайтесь через форму обратной связи или звоните по телефонам:

- Москва: +7 (499) 110-86-72.

- Санкт-Петербург: +7 (812) 245-61-57.

- Регионы: 8 (800) 600-36-07.

Вячеслав Садчиков Юрист. Практика в сфере недвижимости, тудового права, семейного права, защите прав потребителей Подпишитесь на нас в «Яндекс Дзен»

В материале дадим подробную инструкцию по оформлению Раздела 2 декларации 3-НДФЛ за 2018 г. с наглядными примерами. Новый бланк отчета введен в действие Приказом ФНС от 03.10.2018 № ММВ-7-11/569@.

Пример и образец заполнения Раздела 2 декларации 3-НДФЛ

Раздел 2 — это третий лист декларации. Его заполняют в обязательном порядке наряду с титулом и первым разделом. Здесь отображаются сводные данные о размере НДФЛ к уплате/возврату и базе для его расчета.

Важно! НДФЛ взимается по разным ставкам. Поэтому по каждой из них необходимо заполнить свой Раздел 2. Размер ставки отражают в поле 001. Налоговые вычеты разрешено заявлять только с поступлений, облагаемых НДФЛ 13%. Это заработная плата, выручка от продажи имущества и др.

![]()

![]()

![]()

![]()

Раздел 2 состоит из двух блоков. В первом указывают:

- полученные доходы;

- расходы, на которые можно уменьшить доходы;

- заявляемые вычеты.

![]()

![]()

![]()

.

Обратите внимание! Вид дохода в 3-НДФЛ в разделе 2 указывается в поле 002. Для отражения зарплаты или поступлений от продажи недвижимости/иного имущества следует выбирать «3».

{kind=link}

{kind=link}

Во втором блоке рассчитывают сумму НДФЛ:

{kind=link}

{kind=link}

Далее приведем примеры оформления листа в распространенных ситуациях:

- заявление вычета;

- продажа имущества.

Особенности построчного заполнения рассмотрим далее в следующих подпунктах.

Пример 1

Инженер Леонид за 2018 г. заработал 360 000 руб. (по 30 000 руб. в месяц). У него 2 несовершеннолетних сыновей, на которых работодатель предоставил стандартные вычеты на общую сумму 30 800 руб. В 2018 г. Леонид потратил:

- 21 300 руб. на свое лечение;

- по 41 500 руб. на учебу каждого сына.

В 2019 г. Леонид заполняет третью страницу 3-НДФЛ для получения социального вычета (ст.219 НК):

- В стр.010 он указывает зарплату.

- В поле 040 Леонид ставит все вычеты, в т.ч. предоставленные работодателем, — 135 100 руб. (30 800 + 21 300 + 41 500 + 41 500).

- Получается итоговая база для налогового начисления (стр.060): 360 000 – 135 100 = 224 900 (руб.)

- Строка 070 в 3-НДФЛ это поле для указания расчетного значения НДФЛ. Ее Леонид получает, умножив налоговую базу на ставку (224 900 × 13%).

- Далее он берет из справки 2-НДФЛ налог, фактически уплаченный за него работодателем (стр.080 — общая сумма налога, удержанная у источника выплаты).

- Разница между получившимися числами и есть те деньги, которые Леонид вправе вернуть по вычетам (стр.160).

Итого страница в заполненном виде выглядит так:

Образец заполненной декларации за 2018 г. доступен .

Пример 2

Сергей в 2018 г. продал автомобиль, который годом ранее ему подарил отец. Полученные за машину 530 000 руб. — это доход Сергея. Он обязан его задекларировать и заплатить НДФЛ. В декларации Сергей вправе заявить вычет на 250 000 руб. в соответствии с пп.1 п.2 ст.220 НК.

Сергей заполнил Раздел 2:

Для расчета суммы налога к уплате он из полученного дохода вычел сумму заявленного вычета, после чего умножил получившееся число на ставку: (530 000 – 250 000) × 13% = 36 400 (руб.). Эту сумму Сергей указал в полях 070 и 150.

Декларацию, заполненную по приведенному примеру, можно скачать .

Далее рассмотрим, из каких приложений берутся данные для некоторых полей второго раздела.

Что такое налоговая база в декларации 3-НДФЛ

Налоговая база по НДФЛ определена в ст.210 НК. Это все доходы человека, полученные им в отчетный период в рублях, валюте и натуральном выражении.

Важно! В соответствии с п.3 ст.210 НК, при расчете НДФЛ по ставке 13% полученные доходы можно уменьшить на сумму вычетов, предусмотренных в ст.218 — 221 НК. Это правило не распространяется на поступления от лотерейных выигрышей и дивидендов.

В разделе 2 3-НФДЛ налоговая база для исчисления налога отображается в поле 060. Прежде чем ее получить, нужно заполнить предыдущие строки с 010 по 051 (при необходимости):

- общая сумма доходов за исключением доходов в виде сумм прибыли заграничных организаций (стр.010) складывается из полученных человеком средств в рублях и валюте, в т.ч. от адвокатской деятельности, и инвестиционного вычета, подлежащего восстановлению;

.

Важно! В общем случае в стр.010 не учитываются дивиденды и прибыль от контролируемых иностранных компаний. По этим видам доходов нужно заполнять отдельные листы Раздела 2.

- доходы, не облагаемые НДФЛ (стр.020) берут из стр.120 (Приложение 4);

Важно!

Если под НДФЛ не попадают средства, полученные в валюте, поле 020 заполняют по стр.071 и 072 Прил.2.

- итоговые доходы (стр.030) образуются путем вычитания: стр.010 – стр.020;

- в поле 040 отображаются все заявленные налоговые вычеты (подробнее о них см. далее);

- стр.050 заполняется, когда речь идет о полученных убытках по операциям с ЦБ, она определяется как сумма полей 040 и 052 из Приложения 8;

- в стр.051 переносят значения из поля 070 (Прил.2).

После заполнения указанных строк налогоплательщик может вывести размер налоговой базы (стр.060) по формуле:

.

Важно!

Если в результате расчета получается отрицательное значение, в поле 060 ставят «0».

Пример 3

Марина работает воспитателем в детском саду. Ее зарплата за 2018 г. составила 288 000 руб. В 2019 г. Марина хочет подать декларацию и получить вычет на лечение. В прошлом году она потратила на платные обследования 67 500 руб. База по НДФЛ для Марины составит 220 500 руб. (288 000 – 67 500).

Что значит общая сумма налога, исчисленная к уплате

Определив налоговую базу, можно рассчитать НДФЛ, который требуется заплатить в бюджет. Надо число из поля 060 умножить на ставку (обычно 13%). Получившаяся величина входит в строку 070 в 3-НДФЛ (второй раздел).

Важно! Значение стр.070 показывает расчетную величину. Фактически перечисленный НДФЛ может быть больше (тогда его возвращают) или меньше (тогда недостающую сумму нужно доплатить).

Чтобы посчитать НДФЛ к доплате/возврату, необходимо заполнить поля с 080 по 140:

- строка 080 в 3-НДФЛ показывает, сколько налога уже перечислил налоговый агент за самого налогоплательщика. Значение берется из стр.080 (Прил.1). Например, это НДФЛ, который платит работодатель из зарплат сотрудников.

- поле 090 заполняют только при ставке НДФЛ 35%. В противном случае ставят «0»;

- стр.100 заполняют ИП, когда в регионе их деятельности взимается торговый сбор;

- значение строки 110 в 3-НДФЛ берут из стр.070 (Прил.3). Это авансы, уплаченные предпринимателями, адвокатами и т.д.;

- сумма фиксированных авансовых платежей, которую уплачивают иностранные работники по п.5 ст.227.1 НК, заносится в строку 120 в 3-НДФЛ;

- строка 130 в 3-НДФЛ соответствует сумме значений стр.130 (Прил.2). Это налог, который человек заплатил заграницей с полученных там доходов. Такие суммы подлежат зачету в РФ, чтобы избежать двойного налогообложения;

- стр.140 заполняют те, кто находится на патентной системе налогообложения.

В результате в строке 150 в 3-НДФЛ указывают НДФЛ, который надо доплатить в бюджет. Его рассчитывают, исходя из полученных доходов и ставки.

Чтобы посчитать, какой размер НДФЛ подлежит возврату из бюджета (строка 060 3-НДФЛ), нужно воспользоваться формулой:

.

Важно!

Получившееся в поле 060 число не может быть больше, чем сумма полей 080, 090 и 110.

Пример 4

Воспитатель Марина из Примера 3 посчитала сумму, которую она может вернуть из бюджета (в руб.):

- 220 500 × 13% = 28 665 — исчисленный НДФЛ;

- 288 000 × 13% = 37 440 — фактический удержанный налог;

- 37 440 – 28 665 = 8 775 — НДФЛ к возврату по декларации.

Образец декларации по примерам 3-4 доступен для скачивания.

Как рассчитать сумму налоговых вычетов в 3 НДФЛ

Строка 040 это сумма налоговых вычетов в декларации 3-НДФЛ (второй раздел). Значение, которые нужно поставить в это поле, выводится по объемной формуле:

Таким образом, в этом поле отражается сумма по всем заявляемым вычетам:

- стандартным;

- имущественным;

- социальным и т.д

Обратите внимание, что согласно формуле вычеты, уже предоставленные работодателем, также учитываются в стр.040. Сумма возмещенного таким образом НДФЛ учитывается в стр.080.

Важно!

Если вы отчитываетесь по доходам, НДФЛ по которым 13%, ставьте в этом поле «0».

Подробный расчет по каждой категории вычета в отдельности проводят в предназначенных для этого Приложениях 3, 5-8.

Итоги

- Раздел 2 заполняется обязательно. Это третья страница отчета 3-НДФЛ.

- По сравнению со старым бланком внешний вид раздела не претерпел значительных изменений.

- Раздел заполняют после оформления приложений и на их основе.

- На листе отражаются итоговые сведения о полученных доходах и посчитанной сумме налога отдельно по каждой ставке.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Наталья Анатольевна

Я очень старался при написании этой статьи, пожалуйста, оцените мои старания, мне это очень важно, спасибо!

Как правильно заполнить налоговому агенту раздел 2 декларации по НДС

Как и по какой форме подается декларация налоговым агентом

Правила заполнения 2-го раздела

Построчная инструкция по заполнению

Итоги

Как и по какой форме подается декларация налоговым агентом

Декларация по НДС подается каждым налоговым агентом до 25-го числа месяца, который следует за отчетным периодом. При этом отчетным периодом является квартал. Декларация должна быть подана налоговым агентом в электронной форме (п. 5 ст. 174 НК РФ). При этом есть исключение. Так, неплательщики налога или освобожденные от его уплаты налогоплательщики, ставшие налоговыми агентами, могут сдать декларацию на бумажном носителе (письмо ФНС от 30.01.2015 № ОА-4-17/1350@).

Узнать, кто является налоговым агентом по НДС, вы можете из статьи «Кто признается налоговым агентом по НДС (обязанности, нюансы)».

Декларация по НДС представляется на бланке, утвержденном ФНС приказом от 29.10.2014 № ММВ-7-3/558@, отчета за 1-й квартал 2019 года — в редакции приказа ФНС от 28.12.2018 № СА-7-3/853@.

Узнать о том, что изменилось в отчете за 1-й квартал, вы можете в этой статье.

Декларация подается налоговым агентом в ИФНС по адресу его регистрации. На титульном листе декларации в строке «По месту нахождения (учета)» налоговые агенты, если они применяют освобождение от уплаты НДС или работают на спецрежиме, указывают код 231, в остальных случаях в этой строке проставляют код 214.

Более подробно см. в статье «Как правильно заполнить декларацию по НДС налоговому агенту?».

Правила заполнения 2-го раздела

В 2019 году порядок отображения информации в разделе 2 декларации не изменился. Согласно п. 36 порядка заполнения налоговой декларации по НДС заполнение раздела 2 налоговым агентом производится по каждому из контрагентов, которым является:

- иностранное лицо — неналогоплательщик,

- иностранное лицо, состоящее на учете в налоговом органе в соответствии с п. 4.6 ст. 83 НК РФ и оказывающее услуги физическим лицам в электронном виде,

- арендодатель из числа муниципальных и госорганов,

- продавец госимущества.

Причем информация не подлежит разнесению на несколько страниц в разрезе различных договоров по одному контрагенту.

Полезно будет ознакомиться со статьей «Кто является плательщиком НДС?».

При реализации конфиската, бесхозного имущества и т. п. информация отражается налоговым агентом также на одной странице 2-го раздела. А вот налоговые агенты-судовладельцы, которые в 45-дневный срок не успели зарегистрировать судно, заполняют этот раздел в разрезе каждого из суден.

Во 2-м разделе содержится информация о сумме НДС к уплате по сведениям налогового агента в разрезе контрагентов с выделением КБК. Вверху формы бланка 2-го раздела обязательно указываются коды налогового агента (КПП и ИНН), а также порядковый номер страницы.

Построчная инструкция по заполнению

В строке 010 заполняется КПП подразделения иностранного лица, которое состоит на налоговом учете в России. В строках 020–030 прописываются данные (название и ИНН при наличии) иностранных лиц – неплательщиков налога, арендодателей из числа органов государственной и муниципальной власти и продавцов госимущества. В строке 040 проставляется КБК, 050 – код ОКТМО сдающего отчет налогового агента. Сумма налога к уплате отражается в строке 060 и код операции – в строчке 070.

Согласно п. 37.8 Порядка заполнения декларации определяют сумму НДС к уплате с учетом показателей по отгрузке (080) и получения частичной или полной предварительной оплаты (090) налоговые агенты, которыми являются (пп. 4–5 ст. 161 НК РФ):

- посредники, реализующие в РФ товары, работы или услуги (кроме услуг в электронной форме) иностранных продавцов;

- продавцы конфискованного имущества по решению суда, а также продавцы бесхозных ценностей, кладов.

При этом сумма налога к уплате, отображаемая в строчке 060, будет рассчитана по формуле: стр. 080 + стр. 090 – стр. 100.

Особых сложностей у налогового агента с заполнением 2-го раздела декларации по НДС возникнуть не должно, поскольку в новой форме декларации все необходимые для заполнения строки подписаны достаточно понятно. Единственное, что следует учесть: по каждому контрагенту (иностранцу-неналогоплательщику либо иностранцу, состоящему на учете в налоговом органе в соответствии с п. 4.6 ст. 83 НК РФ и оказывающему услуги физическим лицам в электронном виде, государственному/муниципальному арендодателю, продавцу госимущества) необходимо заполнять отдельную страницу 2-го раздела.

Что отражается в строке 070 декларации по НДС?

Назначение строки 070 в декларации по НДС

Строка 070 раздела 3: требования приказа ФНС к заполнению

Образец заполнения строки 070

Итоги

Назначение строки 070 в декларации по НДС

Из огромной массы налоговых отчетов декларация по НДС является одним из самых объемных по количеству разделов. И в большинстве разделов можно найти строку с кодом 070:

Практически в каждом из указанных разделов строка 070 имеет свое специфическое назначение и заполняется по определенным правилам, утвержденным приказом ФНС России от 29.10.2014 № MMB-7-3/558@.

ОБРАТИТЕ ВНИМАНИЕ! С отчетности за 1-й квартал 2019 года декларация применяется в редакции приказа ФНС от 28.12.2018 № СА-7-3/853@. Подробнее о последних изменениях в декларации по НДС читайте .

Компаниям или ИП, оформляющим декларацию, не всегда требуется заполнять все ее разделы и строки. При этом чаще всего при оформлении декларации по НДС приходится сталкиваться со строкой 070 из раздела 3. Порядок ее заполнения расшифруем далее.

Строка 070 раздела 3: требования приказа ФНС к заполнению

Как выглядит строка 070 раздела 3 декларации по НДС и как приказ ФНС № MMB-7-3/558@ предписывает ее заполнять, вы можете увидеть на рисунке:

Прежде чем в строку 070 раздела 3 попадет авансовый НДС, покупатель обязан:

С нюансами заполнения других строк декларации по НДС вас познакомят публикации:

С нюансами заполнения других строк декларации по НДС вас познакомят публикации:

- «Как заполняется строка 030 раздела 3 декларации по НДС»;

- «Как заполняется строка 090 раздела 3 декларации по НДС».

Образец заполнения строки 070

Покажем, как заполнить строку 070 раздела 3 декларации по НДС на примере.

ООО «ПолиТехПром» занимается оптовой поставкой металлоконструкций по заказам покупателей. Договоры компания заключает с условием предоплаты (от 10% до 50% от договорной суммы поставки).

Во втором квартале 2019 года ООО «ПолиТехПром»:

- реализовало металлоконструкций на сумму 24 000 000 руб. (в т. ч. НДС = 4 000 000 руб.);

- получило предоплату в размере 12 000 000 руб. (НДС = 12 000 000 руб. × 20 / 120 = 2 000 000 руб.);

- приобрело у поставщиков металл и комплектующие изделия на сумму 13 200 000 руб., включая НДС = 2 200 000 руб.

Таким образом, в первом квартале:

- начисленный НДС составил 6 000 000 руб. (4 000 000 руб. + 2 000 000 руб.);

- НДС к вычету: 2 200 000 руб.;

- НДС к уплате: 6 000 000 руб. – 2 200 000 руб. = 3 800 000 руб.

Как ООО «ПолиТехПром» заполнит раздел 3 (включая строку 070) декларации по НДС, смотрите на образце (показаны только заполненные строки):

Продавцы, получающие от покупателей авансы в счет предстоящей отгрузки, при заполнении декларации по НДС обязаны заполнить строку 070 раздела 3 — внести в нее сумму полученной предоплаты и исчисленный с нее налог. При этом продавец должен выставить покупателю счет-фактуру на аванс и определить НДС к уплате расчетным путем.

В других разделах декларации строки с кодом 070 имеют иное назначение и заполняются по другим правилам.

Соответствие строк 070 и 170 раздела 3 декларации по НДС – почему приходят требования от ФНС и как найти ошибку?

Опубликовано 23.01.2017 21:30 Administrator Просмотров: 47966

В последнее время сразу нескольким моим клиентам пришли похожие требования о предоставлении пояснений к декларации по НДС. «Превышение налоговых вычетов по строке 170 раздела 3 над суммой налога исчисленной строка 070 раздела 3 налоговой декларации НДС», — говорится в письме от налоговой. Также есть оговорка о суммах, которые были отражены по данным строкам с момента образования организации (!). О чем же идет речь в данном требовании, и как разобраться, была ли допущена ошибка в вашей отчетности?

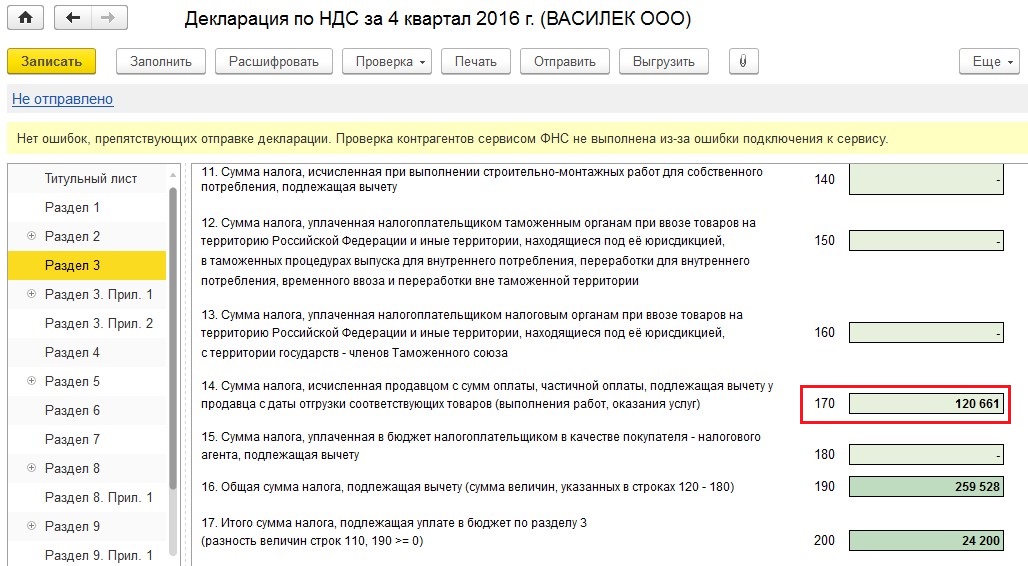

В строке 070 раздела 3 отражается сумма НДС, исчисленного с авансов, уплаченных покупателями. Затем в момент реализации товара (работ, услуг) происходит зачет аванса и данный НДС предъявляется к вычету. В строке 170 как раз отражается сумма налога, исчисленная ранее с авансов от покупателей и подлежащая вычету при зачете данных авансов в текущем налоговом периоде. При этом очевидно, что мы не можем предъявить к вычету больше «авансового» НДС, чем мы ранее заплатили.

Если мы проанализируем данные одного квартала, то можем допустить ситуацию, когда сумма к вычету (строка 170) будет больше суммы исчисленного НДС с авансов (строка 070). Это происходит в том случае, если ранее организация получила большое количество авансов, которые были зачтены в отчетном квартале. Но вот за период с момента образования организации, конечно, сумма исчисленного НДС с авансов должна быть больше или равна сумме, предъявленной к вычету.

Как же найти ошибку? Начать лучше с проверки последней сданной декларации и двигаться к более ранним отчетам, если ошибка не обнаружится сразу. Я рекомендую проводить проверку в 2 этапа:

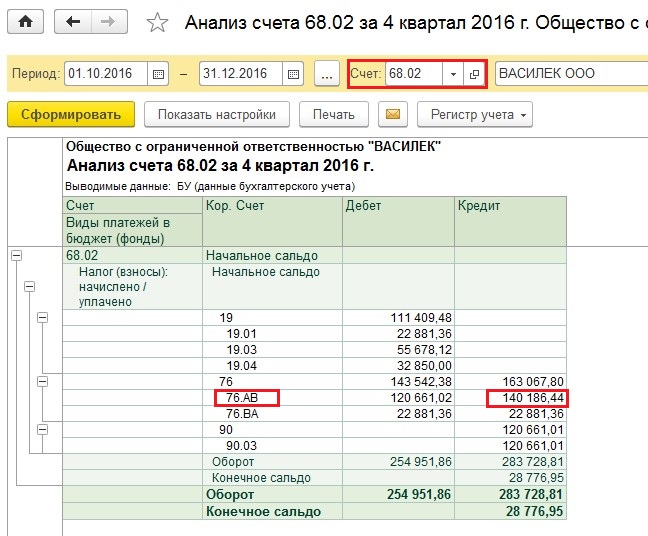

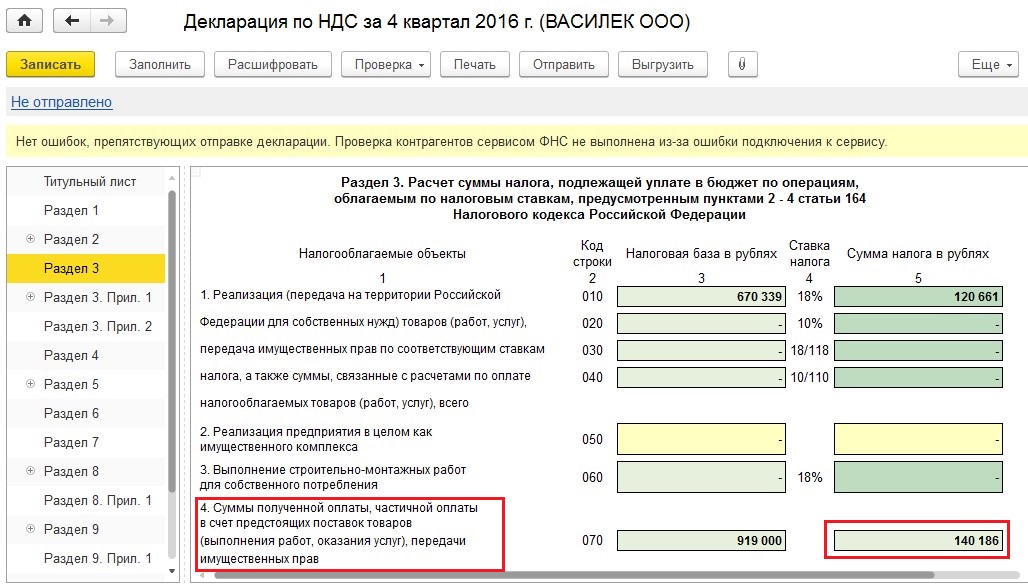

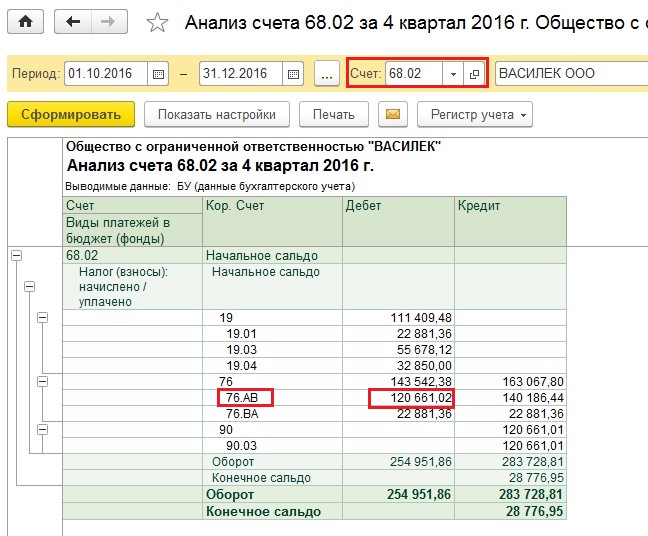

1) Сверить суммы по строкам 070 и 170 в декларации с оборотами между счетами 68.02 и 76.АВ. Для того, чтобы это сделать, формируем отчет «Анализ счета» и выбираем счет 68.02.

Сумма оборота между данными счетами, расположенная в колонке кредит, должна быть равна строке 070 раздела 3 декларации по НДС.

А сумма оборотов в колонке дебет в большинстве случаев равна строке 170.

Однако, если в данном налоговом периоде ваша организация осуществляла возврат покупателю аванса, с которого ранее был исчислен НДС, то сумма данного НДС будет отражена в строке 120 раздела 3. Соответственно, на сумму НДС с такого возврата появится расхождение между оборотами счетов 76.АВ и 68.02 и строкой 170.

2) Сверить обороты по дебету и кредиту счета 62.02 с оборотами счета 76.АВ.

О том, как это сделать, я подробно рассказывала в видеоуроке Проверка НДС с авансов в 1С — ВИДЕО

Таким образом, проверяем все сданные декларации до тех пор, пока не обнаружим сумму расхождений, указанную в требовании (она может сложиться из нескольких периодов), и не выясним причины данных расхождений. Обратите внимание, что в форме декларации по НДС, которую налогоплательщики подавали до 2015 года, нам необходимо анализировать не 170, а 200 строку (обращаем внимание на название строк, если работаем с разными редакциями декларации). Затем, в зависимости от ситуации, отвечаем на требование или подаем уточненные отчеты.

В том случае, если вам необходимо больше информации о заполнении и проверке декларации по НДС в 1С, а также о популярных требованиях от ФНС по данной теме, то я очень рекомендую Вам приобрести запись нашего вебинара «Заполнение и проверка декларации по НДС в 1С: Бухгалтерии 8 (на практических примерах)». Также в подарок Вы получите запись вебинара «Разбор популярных ошибок учета НДС в 1С: Бухгалтерии 8». Подробная информация доступна по .

Автор статьи: Ольга Шулова

Давайте дружить в Facebook

Понравилась статья? Подпишитесь на рассылку новых материалов

Наши обучающие курсы и вебинары

Отзывы наших клиентов

Код операции по НДС в разделе 2 декарации

Какой код операции указывать в разделе 2 декларации по НДС? Поясним.

В некоторых разделах декларации по НДС есть графы c названием «Код операции». Какие коды указываются в разделе 2?

Коды для налоговых агентов в разделе 2 приведены в таблице:

| 1011711 | Реализация товаров иностранных лиц, не состоящих на учете в качестве налогоплательщиков, а также реализация работ, услуг таких иностранных лиц с применением безденежных форм расчетов |

| 1011712 | Реализация работ, услуг иностранных лиц, не состоящих на учете в качестве налогоплательщиков, кроме случаев применения безденежных форм расчетов |

| 1011703 | Предоставление органами госвласти и управления в аренду федерального имущества, имущества субъектов Российской Федерации и муниципального имущества |

Если налоговый агент:

- приобретал товары на территории России у иностранных организаций, не состоящих на учете в России, – 1011711;

- приобретал работы и услуги у иностранных организаций с применением неденежных форм расчетов – 1011711;

- приобретал работы и услуги у иностранных организаций без применения неденежных форм расчетов – 1011712;

- арендовал госимущество или приобретал имущество казны – 1011703;

- реализовал имущество по решению суда, конфискованное, бесхозяйное имущество, клады, скупленные ценности и ценности, перешедшие к государству по праву наследования, – 1011705;

- выступил посредником иностранной организации при оказании электронных услуг – 1011713;

- приобретал электронные услуги у иностранных организаций – укажите 1011714;

- выступил посредником при реализации товаров (работ, услуг, имущественных прав) иностранными организациями – 1011707;

- приобрел судно и не зарегистрировал его в течение 45 дней после этого в Российском международном реестре судов (при условии что его нужно было регистрировать) – 1011709.

Налоговая декларация по налогу на добавленную стоимость — НДС

V. Порядок заполнения раздела 2 декларации «Сумма налога,

подлежащая уплате в бюджет, по данным налогового агента»

35. Раздел 2 декларации включает в себя показатель суммы налога, подлежащей уплате в бюджет, по данным налогового агента с указанием кода бюджетной классификации, на который подлежит зачислению сумма налога.

Код бюджетной классификации указывается в соответствии с законодательством Российской Федерации о бюджетной классификации.

36. Раздел 2 декларации заполняется налоговым агентом отдельно по каждому иностранному лицу, не состоящему на учете в налоговых органах в качестве налогоплательщика; арендодателю (органу государственной власти и управления и органу местного самоуправления, предоставляющему в аренду федеральное имущество, имущество субъектов Российской Федерации и муниципальное имущество); продавцу в соответствии с договором, предусматривающим реализацию (передачу) государственного имущества, не закрепленного за государственными предприятиями и учреждениями, составляющего государственную казну Российской Федерации, казну республики в составе Российской Федерации, казну края, области, города федерального значения, автономной области, автономного округа, а также муниципального имущества, не закрепленного за муниципальными предприятиями и учреждениями, составляющего муниципальную казну соответствующего городского, сельского поселения или другого муниципального образования; должнику при реализации его имущества при проведении процедуры банкротства в соответствии с законодательством Российской Федерации.

При наличии нескольких договоров с одним налогоплательщиком, в частности, с одним арендодателем (органом государственной власти и управления и органом местного самоуправления) раздел 2 декларации заполняется налоговым агентом на одной странице.

Налоговый агент, реализующий на территории Российской Федерации товары (работы, услуги, имущественные права) иностранных лиц, не состоящих на учете в налоговых органах в качестве налогоплательщиков, с участием в расчетах на основе договоров поручения, договоров комиссии или агентских договоров с указанными иностранными лицами, раздел 2 заполняет отдельно по каждому продавцу (иностранному лицу, не состоящему на учете в налоговых органах в качестве налогоплательщика).

Налоговый агент, уполномоченный осуществлять реализацию конфискованного имущества, имущества, реализуемого по решению суда (за исключением проведения процедуры банкротства в соответствии с законодательством Российской Федерации), бесхозяйных ценностей, кладов и скупленных ценностей, а также ценностей, перешедших по праву наследования государству, раздел 2 декларации заполняет на одной странице.

Раздел 2 декларации заполняется налоговым агентом — лицом, в собственности которого находится судно на момент исключения его из Российского международного реестра судов, если судно исключено из указанного реестра, или лицом, в собственности которого находится судно по истечении 45 календарных дней с момента перехода права собственности на судно от налогоплательщика к заказчику, если в течение 45 календарных дней с момента такого перехода права собственности на судно регистрация судна в Российском международном реестре судов не осуществлена. Раздел 2 декларации заполняется налоговым агентом отдельно по каждому судну, находящемуся у него в собственности на момент исключения судна из Российского международного реестра судов, а также по каждому судну, находящемуся в собственности и не зарегистрированному в Российском международном реестре судов в течение 45 календарных дней с момента перехода права собственности на судно от налогоплательщика к заказчику.

37. При заполнении раздела 2 декларации необходимо отразить:

ИНН и КПП налогового агента; порядковый номер страницы.

37.1. В случае заполнения раздела 2 декларации отделением иностранной организации, состоящей на учете в налоговых органах в качестве налогоплательщика, уполномоченным осуществлять централизованный порядок представления декларации и уплаты налога на основании пункта 3 статьи 144 Кодекса, по строке 010 отражается КПП отделения иностранной организации, за которое уполномоченное отделение представляет раздел 2 декларации и уплачивает налог.

37.2. По строке 020 указывается наименование иностранного лица, не состоящего на учете в налоговых органах в качестве налогоплательщика; арендодателя (органа государственной власти и управления и органа местного самоуправления, предоставляющего в аренду федеральное имущество, имущество субъектов Российской Федерации и муниципальное имущество); продавца в соответствии с договором, предусматривающим реализацию (передачу) государственного имущества, не закрепленного за государственными предприятиями и учреждениями, составляющего государственную казну Российской Федерации, казну республики в составе Российской Федерации, казну края, области, города федерального значения, автономной области, автономного округа, а также муниципального имущества, не закрепленного за муниципальными предприятиями и учреждениями, составляющего муниципальную казну соответствующего городского, сельского поселения или другого муниципального образования; должника при реализации имущества при проведении процедуры банкротства в соответствии с законодательством Российской Федерации.

При исполнении обязанностей налоговых агентов в случаях, предусмотренных пунктами 4 (за исключением процедуры банкротства) и 6 статьи 161 Кодекса, в строке 020 раздела 2 ставится прочерк.

37.3. По строке 030 отражается ИНН лица, указанного по строке 020 (при его наличии), при отсутствии — ставится прочерк.

37.4. По строке 040 отражается код бюджетной классификации.

37.5. По строке 050 отражается код согласно Общероссийскому классификатору объектов административно-территориального деления (ОКАТО), утвержденному Постановлением Госстандарта России от 31 июля 1995 г. N 413, налогового агента.

37.6. По строке 060 отражается сумма налога, исчисленная к уплате в бюджет налоговым агентом.

Налоговыми агентами, перечисленными под кодами 1011703, 1011705, 1011707, 1011709, 1011711, приведенными в приложении N 1 к настоящему Порядку, по строке 060 раздела 2 отражается сумма налога, исчисленная в порядке, определенном статьей 161 Кодекса и пунктом 4 статьи 173 Кодекса, с применением налоговых ставок, установленных пунктами 2 — 4 статьи 164 Кодекса, подлежащая уплате в соответствии с пунктом 1 статьи 174 Кодекса.

Налоговыми агентами, перечисленными под кодом 1011712, приведенным в приложении N 1 к настоящему Порядку, по строке 060 раздела 2 отражается сумма налога, исчисленная в порядке, определенном статьей 161 Кодекса и пунктом 4 статьи 173 Кодекса, с применением налоговых ставок, установленных пунктами 2 — 4 статьи 164 Кодекса, и уплаченная в соответствии с пунктом 4 статьи 174 Кодекса одновременно с выплатой (перечислением) денежных средств налогоплательщикам — иностранным лицам, не состоящим на учете в налоговых органах в качестве налогоплательщиков, при реализации работ (услуг), местом реализации которых является территория Российской Федерации.

37.7. По строке 070 отражается код операции, осуществляемой налоговыми агентами, указанными в статье 161 Кодекса. Код операции указывается в соответствии с приложением N 1 к настоящему Порядку.

37.8. В случаях, предусмотренных в пунктах 4 и 5 статьи 161 Кодекса, сумма налога к уплате в бюджет, отражаемая по строке 060, исчисляется с использованием строк 080, 090 и 100 раздела 2 декларации в следующем порядке.

По строке 080 отражается сумма налога, исчисленная налоговым агентом по отгруженным за данный налоговый период товарам (выполненным работам, оказанным услугам, переданным имущественным правам).

По строке 090 отражается сумма налога, исчисленная налоговым агентом с оплаты, частичной оплаты, полученной в данном налоговом периоде, в счет предстоящей отгрузки товаров (выполнения работ, оказания услуг, передачи имущественных прав).

При отсутствии суммы налога по строке 080 сумма налога, отраженная по строке 090, переносится в строку 060.

При отсутствии суммы налога по строке 090 сумма налога, отраженная по строке 080, переносится в строку 060.

В случае если моментом определения налоговой базы у налогового агента является день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг, передачи имущественных прав), то на день отгрузки товаров (выполнения работ, оказания услуг, передачи имущественных прав) в счет поступившей оплаты, частичной оплаты также возникает момент определения налоговой базы, при этом сумма налога, исчисленная с оплаты, частичной оплаты и отраженная по строке 090 раздела 2 декларации в данном налоговом периоде и (или) предыдущих налоговых периодах, подлежит вычету (в доле, не превышающей сумму налога, исчисленную при отгрузке товаров, выполнении работ, оказании услуг, передачи имущественных прав, в счет предстоящей поставки которых получена предоплата). Указанная сумма вычета отражается налоговыми агентами по строке 100 раздела 2 декларации. В данном случае сумма налога, подлежащая уплате в бюджет, исчисляется налоговым агентом как сумма строк 080 и 090, уменьшенная на величину строки 100, и отражается по строке 060 раздела 2 декларации.