Содержание

- Модели банкротства зарубежных предприятий с формулами расчета (4 MDA-модели)

- 4 модели банкротства предприятия

- Модель прогнозирования банкротства предприятия Р. Лиса (Великобритания, 1972)

- Модель прогнозирования банкротства предприятия Р. Таффлера (Великобритания, 1977)

- Модель прогнозирования банкротства предприятия Г. Спрингейта (Канада, 1978)

- Модель прогнозирования банкротства предприятия Д. Фулмера (США, 1984)

- Модель Лиса

- Модель Лиса формула

- Еще найдено про модель лиса

- Модели оценки вероятности банкротства предприятий

- Модели оценки вероятности банкротства

- Российские модели оценки вероятности банкротства

- Цель и этапы анализа банкротства предприятия

- Методы оценки банкротства

- Снижение уровня банкротства предприятия

- Представление о модели

- Как производится оценка

- Преимущество модели

- Зарубежные модели прогнозирования банкротства

- Применение четырехфакторной модели Лиса для прогнозирования вероятности банкротства фармацевтических предприятий Текст научной статьи по специальности «Экономика и бизнес»

- Четырёхфакторная «Иркутская модель»

- Четырёхфакторная модель Таффлера

- Четырёхфакторная модель Лиса

Модели банкротства зарубежных предприятий с формулами расчета (4 MDA-модели)

Раскроем самые популярные модели банкротства предприятий. Будем говорить о моделях, построенных с помощью множественного дискриминантного анализа (так называемые MDA-модели). MDA-модели прогнозирования банкротства – это статистические модели, которые строятся на прошлых статистических данных финансовой отчетности предприятий, ставшими банкротами и финансово устойчивыми и которые позволяют спрогнозировать наступление банкротства у предприятия.

Как строятся MDA-модели?

Алгоритм построения всех MDA-моделей одинаков:

- Формируется выборка предприятий банкротов

- Формируется выборка предприятий небанкротов

- Рассчитываются финансовые коэффициенты для обеих групп

- С помощью инструментария множественного дискриминантного анализа (MDA) строится регрессионное уравнение, которое классифицирует все предприятия на банкроты и небанкроты

- Проверяется адекватность построенной модели

4 модели банкротства предприятия

Ниже приведу наиболее известные модели прогнозирования банкротства зарубежных предприятий и комментарии к ним. Рассмотрим модели банкротства для США, Великобритании и Канады. Все они были построены с помощью множественного дискриминантного анализа, но на различных выборках предприятий, а также с использование различных финансовых коэффициентов. Первая модель была построена Э. Альтманом для предприятий США в 1968 году.

Более подробно читайте про модели Э. Альтмана с большим количеством примеров в статье ⇒ Модель Альтмана (Z-счет Альтмана) прогнозирования вероятности банкротства предприятия.

Модель прогнозирования банкротства предприятия Р. Лиса (Великобритания, 1972)

Начнем с модели прогнозирования банкротства Р. Лиса, созданного для предприятий Великобритании в 1972 году. Это одна из первых европейских моделей созданная после модели американца Э. Альтмана (1968). Модель Лиса является в большей степени адаптационной, так как финансовые коэффициенты в модели взяты как у Альтмана.

Формула модели банкротства Лиса

Z=0.063*K1 + 0.092*K2 + 0.057*K3 + 0.001*K4

| № | Формула расчета | Расчет по РСБУ | Расчет по МСФО |

| К1 | K1 = Оборотный капитал / Активы | (стр.1200-стр.1500)/ стр.1600 | (Working Capital) / Total Assets |

| К2 | K2 = Прибыль до налогообложения / Активы | (стр.2300+стр.2330) / стр.1600 | EBIT / Total Assets |

| К3 | К3 = Нераспределенная прибыль / Активы | стр.2400 / стр.1600 | Retained Earnings / Total Assets |

| К4 | К4 = Собственный капитал / (Краткосрочные + Долгосрочные обязательства) | стр.1300 / (стр.1400+стр.1500) | Value of Equity/ Book value of Total Liabilities |

Примечание:

Все 4 коэффициента полностью совпадают с коэффициентами, которые использовал Э. Альтман для своих моделей, поэтому можно сказать, что модель банкротства Р. Лиса является адаптированной моделью Э. Альтмана для предприятий Великобритании.

Большой вклад в итоговую оценку финансового состояния по модели вносит прибыль от продаж (входит в K2 и K3 ). Таким образом, чем больше прибыль от продаж у предприятия, тем соответственно предприятие по модели будет финансово устойчивым.

EBIT = Прибыль до налогообложения + Проценты к уплате = стр.2300+стр.2330

Ниже представлена классификация предприятий в зависимости от интегральной оценки.

Оценка предприятия по модели банкротства Лиса

Если Z<0.037 – банкротство компании очень вероятно,

Если Z>0.037 – предприятие финансово устойчивое.

Модель прогнозирования банкротства предприятия Р. Таффлера (Великобритания, 1977)

Помимо модели Лиса для британских предприятий была построена модель Ричарда Таффлера. Для построения модели прогнозирования банкротства ученый взял 46 предприятий, которые обанкротились и 46 предприятий, которые остались финансово устойчивыми в период с 1969 по 1975 года. Ниже представлена формула расчета модели банкротства.

Формула модели банкротства Таффлера

Z= 0.53*K1 + 0.13*K2 + 0.18*K3 + 0.16*K4

| № | Формула расчета | Расчет по РСБУ | Расчет по МСФО |

| К1 | K1 = Прибыль от продаж / Краткосрочные обязательства | стр. 2200 / стр. 1500 | Revenues / Current liabilities |

| К2 | K2 = Оборотные активы / (Краткосрочные обязательства + Долгосрочные обязательства) | стр. 1200 / (стр. 1400 + 1500) | Current Assets / Total liabilities |

| К3 | К3 = Краткосрочные обязательства / Активы | стр. 1500 / стр. 1600 | Current liabilities/ Total Assets |

| К4 | К4 = Выручка / Активы | стр. 2110 / стр. 1600 | Sales / Total Assets |

Примечание:

Как видно из формулы модели банкротства Таффлера коэффициента К1 имеет наибольший вес (0,53). Именно коэффициент К1 будет сильно влиять на оценку финансового состояния предприятия. Увеличение коэффициента будет тогда, когда увеличивается прибыль от продаж. Можно сделать вывод, что если чем больше прибыль от продаж, тем предприятие становится финансово устойчивым и наоборот.

Оценка предприятия по модели банкротства Таффлера

Если Z>-0,3 – предприятие маловероятно станет банкротом («зеленая зона»),

Если Z<0,2 – предприятие вероятно станет банкротом («красная зона»),

Если 0,2<Z<0,3 – зона неопределенности («серая зона»).

Модель прогнозирования банкротства предприятия Г. Спрингейта (Канада, 1978)

Следующая модель прогнозирования банкротства предприятия создана канадским ученым Гордоном Спрингейтом в университете Саймона Фрейзера. Половина коэффициентов совпадает с финансовыми коэффициентами, которые использовал Э. Альтман. Для создания модели оценки банкротства Спрингейт использовал финансовую отчетность от 40 предприятий Канады (20 банкротов / 20 небанкротов).

Формула модели банкротства Спрингейта

Z= 1.03*K1 + 3.07*K2 + 0.66*K3 + 0.4*K4

| № | Формула расчета | Расчет по РСБУ | Расчет по МСФО |

| К1 | K1 = Оборотный капитал / Активы | (стр.1200-стр.1500)/ стр.1600 | (Working Capital) / Total Assets |

| К2 | K2 = (Прибыль до налогообложения + Проценты к уплате) / Активы | (стр.2300+стр.2330) / стр.1600 | EBIT / Total Assets |

| К3 | К3 = Прибыль до налогообложения / Краткосрочные обязательства | стр.2300 / стр.1500 | Earnings before taxes / Current liabilities |

| К4 | К4 = Выручка / Активы | стр.2110 / стр.1600 | Sales / Total Assets |

Примечание:

EBIT = Прибыль до налогообложения + Проценты к уплате = стр.2300+стр.2330.

Первые два коэффициента К1 и К2 также используются Альтманом в своей модели.

Коэффициент К3 имеет максимальное весовое значение и будет иметь максимальный вклад в интегральный показатель банкротства предприятия. Коэффициент содержит в себе Прибыль до налогообложения. То ест можно сделать вывод, что определяющим в модели Спрингейта являются продажи предприятия. Если их много, то предприятие финансово устойчивое.

Оценка предприятия по модели банкротства Спрингейта

Если Z<0.862 – банкротство предприятия вероятно,

Если – Z>0.862, банкротство предприятия маловероятно.

Модель прогнозирования банкротства предприятия Д. Фулмера (США, 1984)

Следующая модель прогнозирования банкротства предприятия разработана американским ученым Д. Фулмером для предприятий США в 1983 году. Для разработки модели он использовал финансовые отчеты от 60 предприятий США, 30 из которых стали банкротами, а 30 остались финансово устойчивыми.

Формула модели банкротства Фулмера

H= 5.528*K1 + 0.212*K2 + 0.073*K3 + 1.27*K4 + 0.12*K5 + 2.235*K6 + 0.575*K7 + 1.083*K8 + 0.984*K9 – 3.075

| № | Формула расчета | Расчет по РСБУ | Расчет по МСФО |

| К1 | K1 = Нераспределенная прибыль прошлых лет / Активы | стр. 1370 / стр. 1600 | Average retained earning / Average total assets |

| К2 | K2 = Выручка от продаж / Активы | стр. 2110 / стр. 1600 | Revenues / Average total assets |

| К3 | К3 = (Прибыль до налогообложения +Проценты к уплате) / Собственный капитал | стр. 2300 / стр. 1300 | EBIT / Total equity (market cap + preferred stock equity + noncontrolling interests); |

| К4 | К4 = Денежный поток / (Краткосрочные + Долгосрочные обязательства) | стр. 2400 / (стр. 1400 + стр. 1500) | Cash flow / Average total debt |

| К5 | К5 = Долгосрочные обязательства / Активы | стр. 1400 / стр. 1600 | Average debt / Average total assets |

| К6 | К6 =Краткосрочные обязательства / Активы | стр. 1500 / стр. 1600 | Current liabilities / Average total assets |

| К7 | К7 = Log (материальные активы) | log10(стр. 1600 – стр. 1110 – стр. 1150 – стр. 1220 – стр. 1230) | Log (tangible total assets) |

| К8 | К8 = Оборотный капитал / (Долгосрочные + Краткосрочные обязательства) | (стр. 1200 – стр. 1500) / (стр. 1400 + стр. 1500) | Average working capital / Average total debt |

| К9 | К9 = Lg | log10 ((стр. 2300 + стр. 2330) / стр. 2330) | Log (EBIT / Interest) |

Примечание:

Из-за большого числа коэффициентов, составляющих модель ставится под сомнение точность финансовой модели. Из теории систем для наиболее точного описания системы достаточно 4-6 показателей. Здесь же автор использует 9.

Оценка предприятия по модели банкротства Фулмера

Если H<0 – банкротство предприятия вероятно,

Если H>0 – банкротство предприятия маловероятно.

Резюме

Итак, мы разобрали наиболее известные иностранные модели банкротства. Все эти модели построены с помощью множественного дискриминантного анализа. Отличает их только статистическая выборка. Каждый ученый старался подобрать свои финансовые коэффициенты, наилучшим образом описывающие предприятия. Есть одно сходство – все (кроме Фулмера) авторы обращали большое внимание на Продажи предприятия. Чем выше продажи предприятия, тем выше финансовая устойчивость.

На мой взгляд, применение данных моделей для оценки риска банкротства предприятий сомнительно. Использование возможно более рекомендательно для экспресс-оценки финансового состояния предприятия. Это связано с тем, что сейчас трудно оценить выборку, которую использовали авторы моделей, а также различия в ведении бухгалтерской отчетности.

Спасибо за внимание! Удачи!

Жданов Василий Юрьевич, к.э.н.

Модель Лиса

Модель Лиса — это модель оценки вероятности банкротства, в которой факторы-признаки учитывают такие результаты деятельности, как ликвидность, рентабельность и финансовая независимость организации.

Анализ Модели Лиса производится в программе ФинЭкАнализ в блоке Модели оценки вероятности банкротства предприятия.

Модель Лиса формула

Z = 0,063*Х1 + 0,092*Х2 + 0,057*Х3 + 0,001*Х4

где:

- Х1 — оборотный капитал / сумма активов;

- Х2 — прибыль от реализации / сумма активов;

- Х3 — нераспределенная прибыль / сумма активов;

- Х4 — собственный капитал / заемный капитал.

Интерпретация результатов:

- Z

- Z > 0,037 — вероятность банкротства малая.

Показатели рассчитываются на основании «Бухгалтерского баланса» (форма № 1) и «Отчета о прибылях и убытках» (форма № 2).

Далее:

- модель Альтмана,

- модель Дюпона,

- модель Таффлера,

- модель Сайфуллина,

- модель Фулмера,

- модель Гордона,

- модель Зайцевой,

- модель Спрингейта.

Страница была полезной?

Еще найдено про модель лиса

- Актуальные вопросы и современный опыт анализа финансового состояния организаций — часть 5 В зарубежной аналитической практике широко используют дискриминационные факторные модели Лиса и Тафлера Модель Лиса разработана исследователем в 1972 году для предприятий Великобритании Z

- Методы прогнозирования вероятности банкротства организации Вероятность банкротства высокая 2 Модель Лиса 0,059 Высокая вероятность банкротства 0,063 Высокая вероятность банкротства 0,077 Высокая вероятность банкротства 3.

- Модель Зайцевой Дюпона модель Лиса модель Таффлера модель Сайфуллина модель Фулмера модель Гордона модель Спрингейта Страница была полезной

- Модель Гордона Дюпона модель Лиса модель Таффлера модель Сайфуллина модель Фулмера модель Зайцевой модель Спрингейта Страница была полезной

- Модель Спрингейта Дюпона модель Лиса модель Таффлера модель Сайфуллина модель Фулмера модель Гордона модель Зайцевой Страница была полезной

- Векторный метод прогнозирования вероятности банкротства предприятия Z-счет Лиса модель Таффлера и Тишоу модель Охе Вербаера модель Честера рейтинговая оценка кредитоспособности ссудозаемщика Франция

- Методы оценки риска банкротства предприятий К дискриминантным моделям относится модель Лиса 9 Z 0,063K1 0,092K2 0,057K3 0,001K4 1.9 где К1 — отношение оборотного капитала

- Оценка вероятности банкротства Стрингейта модель Лиса и Таффлера Дополнительно программа производит Расчет показателей фиктивного или преднамеренного банкротства Распоряжение ФСДН

- Какая модель лучше прогнозирует банкротство российских предприятий? Z-счета лег в основу таких достаточно широко распространенных моделей как модели Лиса Таффлера и Тишоу Фулмера Спрингейта Конана и Гольдера Опишем более подробно выборку российских

- Методика управления дебиторской задолженностью предприятия с учетом рисков Р Таффлера 2 4 Модель Лиса 2 5 Модель Бивера 2 6. Двухфакторная модель прогнозирования банкротства 2 7. Четырехфакторная

- Оценка экономического риска на основе финансовых коэффициентов А А0 <-0,3 0.146 0 Модель Лиса Z 0,063 X1 0,092 X2 0,057 X3 0,001 X4 Х1 ОбА А Х2

- Анализ финансово-хозяйственной деятельности для администраций субъекторв РФ V style text-indent 2px text-align left margin-right 3px margin-left 4px color #000 margin-top 0 margin-bottom 0 >4 Модель Лиса V 5 Модель Таффлера V СУММА 7 0 0 Таким образом из семи

- Анализ методов и моделей оценки финансовой устойчивости организаций На примере конкретной организации была проведена оценка вероятности банкротства с использованием моделей Альтмана Лиса Таффлера Сайфуллина и Кадыкова Зайцевой Результаты показали противоречивость прогнозных оценок Анализ потери

- О предупреждении несостоятельности (банкротства) организаций государственного сектора Z-модель Альтмана адаптированная российскими экономистами к современным условиям развития российской экономики и разным отраслям а также наиболее известные модели Таф-флера Лиса и иркутской государственной экономической академии см рис 5 Для того чтобы сэкономить

- Результативность применения кейс-метода в оценке риска банкротства организации Прогнозирование банкротства по модели Таффлера — Тишоу Низкая Низкая Прогноз банкротства по методике Лиса Низкая Высокая Прогнозирование банкротства

- Оценка финансового положения предприятия и определение оптимальной модели вероятности банкротства предприятия Всевозможные модели и методики Ж Конана и М Гольдера Д Дюрана У Бивера Р Лиса Д

- Аналитические возможности консолидированной отчетности для характеристики финансовой устойчивости Этому методу как и другим известным моделям прогнозирования финансовой несостоятельности и вероятности банкротства модели Э Альтмана Г Спрингейта Р Тафлера Д Фулмера У Бивера Р Лиса Ж Лего

- Актуальные вопросы и современный опыт анализа финансового состояния организаций Ж Депаляна Дюпона модель кредитного скоринга Д Дюрана Ж Конана и М Голдера Ж Лего Лиса К Мервина

- Моделирование вероятности банкротства организаций Макгоем В первую группу можно выделить модели полученные с помощью дискриминантного анализа Здесь в частности можно выделить работы следующих авторов Дикин … Дикин Deakin 1972 Лис Lis 1972 Р Тафлер и Г Тишоу Taffler Tisshaw 1974 Лев Lev 1974 Альтман

- Диагностика вероятности банкротства организаций: сущность, задачи и сравнительная характеристика методов — часть 2 Z-модели зарубежных и отечественных авторов Э Альтмана Р Тафлера Р Лиса Фулмера Г Тишоу Спркнгейта

Модели оценки вероятности банкротства предприятий

Раскроем наиболее популярные модели оценки вероятности банкротства. Данные модели позволяют определить точечную оценку возникновения возможного риска банкротства.

Модели оценки вероятности банкротства представляют собой логистическое регрессионное уравнение. Отсюда и вытекает название модели логистической регрессии (logit-модели) оценки вероятности банкротства. К сравнению, модели множественного дискриминантного анализа (MDA-модели), куда относится модель американца Э. Альтмана, имеют вид простой регрессии.

Logit-модели являются прогнозными моделями (как и MDA-модели), и позволяют определить вероятность банкротства предприятия за год до его наступления. Строятся они статистической выборке предприятий банкротов и небанкротов.

Ниже представлено сравнение подходов к оценке финансового состояния по logit-моделям и по mda-моделям.

Сравнение подходов к оценке финансовой устойчивости предприятия

|

|

Logit-модели | MDA-модели |

| Вид | Логистическое регрессионное уравнение |

Регрессионное уравнение |

|

Разработка математического инструментария модели |

1950-е | 1930-е |

| Автор, первой разработанной модели и год | Дж. Ольсон, 1980 год |

Э. Альтман, 1968 год |

|

Обозначение интегрального показателя |

O-score | Z-score |

| Интервалы оценки риска банкротства | От 0 до 1 (от 0 до 100%) |

Деление на «красную», «серую» и «зеленую» зоны |

|

Как строятся? |

Статистически на выборке банкротов и небанкротов | Статистически на выборке банкротов и небанкротов |

| Внешний вид | P = 1/(1+e–z)Z =A*X1+ B*X2 +C*X3е=2.7 (число Эйлера) |

Z =A*X1+ B*X2 +C*X3 |

Как строятся logit-модели?

Алгоритм построения logit-моделей оценки вероятности банкротства:

- Формируем выборку предприятий банкротов (около 20-100 предприятий)

- Формируем выборку предприятий небанкротов (20-100 предприятий)

- Рассчитываем финансовые коэффициенты для всех предприятий

- С помощью инструментария логистической регрессии (можно сделать это в программе SPSS) строится логистическое регрессионное уравнение, которое дает оценку риска банкротства предприятия

- Проверяется адекватность построенной модели

Модели оценки вероятности банкротства

Ниже приведу наиболее известные модели оценки вероятности банкротства (logit-модели) и комментарии к ним. Рассмотрим несколько моделей зарубежных авторов, а также коснемся и отечественных разработок.

Модель Дж. Ольсона (1980 г.)

Одним из первых кто предложил метод логистической регрессии для оценки финансового состояния предприятия был Дж. Ольсон в 1980 году. Кстати ученый еще известен своей моделью оценки бизнеса (EBO, модель Эдварда – Белла – Ольсона).

Одним из первых кто предложил метод логистической регрессии для оценки финансового состояния предприятия был Дж. Ольсон в 1980 году. Кстати ученый еще известен своей моделью оценки бизнеса (EBO, модель Эдварда – Белла – Ольсона).

Формула расчета

P – вероятность банкротства (значение в интервале от 0 до 1)

|

Коэффициент |

Формула расчета | Расчет по РСБУ |

| К1 | К1 = ln(Активы/индекс-дефлятор ВВП) |

Ln (стр.1600/индекс-дефлятор ВВП) |

|

К2 |

К2= (Краткосрочная + Долгосрочная задолежнность)/ Активы | (стр.1400+стр. 1500) / стр.1600 |

| К3 | К3 = Оборотный капитал / Активы |

(стр.1200-стр.1500) / стр.1600 |

|

К4 |

К4 = Краткосрочные обязательства / Оборотные активы | стр. 1500 / стр.1200 |

| К5 | К5 = Чистая прибыль / Активы |

стр.2400 /стр.1600 |

|

К6 |

К6 =(Чистая прибыль + Амортизация) / (Краткосрочная + Долгосрочная задолженность) | (стр.2400+амортизация) /(стр.1400+стр.1500) |

| К7 | К7 =см. примечание |

см. примечание |

|

К8 |

К8 = см. примечание | см. примечание |

| К9 | К9 =Чистая прибыль сейчас / Чистая прибыль 2 года назад |

стр.2400 / стр.24002 года назад |

Примечание:

Один из недостатков модели, на мой взгляд, это большое количество финансовых коэффициентов. Их в модели избыточное количество. По теории систем 5-7 элементов наилучшим образом описывают систему. Здесь же их 9.

Ln – натуральный логарифм. Индекс дефлятор показывает темп роста ВВП (экономики страны).

К5 – рентабельность активов (ROA).

К7 – фиктивная переменная, принимающая значение, равное 1, если чистый доход компании за последние 2 года является отрицательной величиной (убыток) и равное 0, если значение иное.

K8 – фиктивная переменная, принимающая значение равное 1, если текущая задолженность копании (стр. 1400 + стр. 1500) превышает ее текущие активы (стр. 1600), и значение равное 0, если нет;

К9 – мера изменения чистого дохода (чистой прибыли) за последние два года.

Модель Джу-Ха, Техонга (2000 г.)

Трехфакторная logit-модель разработана на основе статистических данных 46 Южно-Корейских предприятий, признанными банкротами в 1997- 1998 гг. Оценка вероятности банкротства находится по формуле ниже.

P – вероятность банкротства (имеет значение в интервале от 0 до 1)

|

Коэффициент |

Формула расчета | Расчет по РСБУ |

| К1 | К1 = Проценты к уплате / Выручка |

стр.2330 / стр.2400 |

|

К2 |

К2= Прибыль до налогообложения / (Краткосрочная + Долгосрочная задолженность) | стр.2300 / (стр.1400+стр.1500) |

| К3 | К3 = Выручка / Дебиторская задолженность |

стр.2110 / стр. 1230 |

Российские модели оценки вероятности банкротства

Рассмотрим две современные модели оценки вероятности банкротства (logit-модели) для российской экономики.

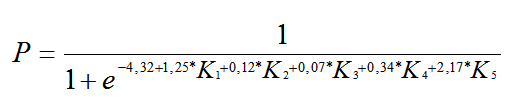

Модель Хайдаршиной (2009 г.)

Русскими экономистами также предлагаются различные модели для оценки вероятности банкротства. Можно выделить 11-факторную logit-модель Г.А. Хайдаршиной, разработанную в 2009 году, для предприятий различных отраслей.

Русскими экономистами также предлагаются различные модели для оценки вероятности банкротства. Можно выделить 11-факторную logit-модель Г.А. Хайдаршиной, разработанную в 2009 году, для предприятий различных отраслей.

|

Коэффициент |

Формула расчета | Расчет по РСБУ |

| К1 | К1 = см. примечание |

См. примечание |

|

К2 |

К2= см. примечание | См. примечание |

| К3 | К3 = Оборотные активы / Краткосрочные обязательства |

стр.1200 / (стр.1520 + стр. 1510+стр. 1550) |

|

К4 |

К4 = Прибыль до налогообложения / Уплаченным процентам | стр.2300 / 2330 |

| К5 | К5 =Ln(Собственный капитал) |

Ln(стр.1300) |

|

К6 |

К6 =ставка рефинансирования ЦБ | Ставка рефинансирования |

| К7 | К7 =см. примечание |

См. примечание |

|

К8 |

К8 = Чистая прибыль / Активы | стр.2400 /стр.1600 |

| К9 | К9 = Чистая прибыль / Собственный капитал |

стр.2400/стр.1300 |

|

К10 |

К10 =темп роста Активов | Темп роста стр.1600 |

| К11 | К11 = темп роста Собственного капитала |

Темп роста стр.1300 |

Примечание:

К1 – фактор «возраста» компании. Принимает значение 0, при условии, что предприятие было создано более 10 лет назад, и значение 1 – если менее 10 лет.

К2 – характеристика кредитной истории хозяйственной деятельности компании. В случае, если она является положительной, принимается значение 0, отрицательной – 1.

К3 – коэффициент текущей ликвидности.

К6 – ставка рефинансирования ЦБ.

К7 – характеристика деятельности предприятия с точки зрения ее региональной принадлежности. Принимает значение 0 – при нахождении в Москве или Санкт-Петербурге, и 1 – в других регионах.

К9 – рентабельность собственного капитала предприятия.

К10 – темп прироста собственного капитала компании.

К11 – темп прироста активов компании.

Один из недостатков модели – громоздкость вычислений и избыточное количество факторов, описывающих предприятие. Из плюсов можно отметить комплексность анализа, так как предприятие анализируется с различных сторон. Значения коэффициентов в модели для различных отраслей промышленности представлены ниже в таблице.

|

Фактор модели |

Коэффициент | Отраслевой сегмент | |||

| Промышленность | ТЭК | Торговля |

Сельское хозяйство |

||

| Константа | а0 | 10,2137 | 30,7371 | 35,0326 | 13,5065 |

|

К1 |

а1 | 0,0303 | 3,7033 | 4,1834 | 0,2753 |

| К2 | а2 | 6,7543 | 8,9734 | 9,0817 |

6,6637 |

|

К3 |

а3 | -3,7039 | -8,6711 | -8,7792 | -7,0113 |

| К4 | а4 | -1,5985 | -7,0110 | -8,5601 |

-2,3915 |

|

К5 |

а5 | -0,5640 | -1,6427 | -1,6834 | -1,0028 |

| К6 | а6 | -0,1254 | -0,1399 | -0,4923 |

-0,2900 |

|

К7 |

а7 | -1,3698 | -0,6913 | -0,8023 | -1,5742 |

| К8 (ROA) | а8 | -6,3609 | -5,0894 | -8,4776 |

-6,1679 |

|

K9 (ROE) |

а9 | -0,2833 | -15,3882 | -10,8005 | -2,3624 |

| К10 | а10 | 2,5966 | 7,3667 | 7,1862 |

2,8715 |

|

К11 |

а11 | -7,3087 | -22,0294 | -22,7614 |

-6,9339 |

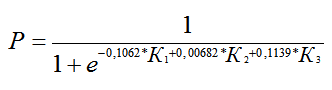

Модель Жданова (2012 г.)

В 2012 году была разработана модель для оценки вероятности банкротства промышленных предприятий. Для построения брались предприятия авиационно-промышленного комплекса России. Выборка состояла из 40 предприятий (20 из которых стали банкротами, а 20 остались финансово устойчивыми в период с 2000 по 2010 гг.). В состав модели входит 5 основных финансовых коэффициентов, отобранных с помощью корреляционного анализа. На наш взгляд они наиболее точно описывают финансы предприятия.

В 2012 году была разработана модель для оценки вероятности банкротства промышленных предприятий. Для построения брались предприятия авиационно-промышленного комплекса России. Выборка состояла из 40 предприятий (20 из которых стали банкротами, а 20 остались финансово устойчивыми в период с 2000 по 2010 гг.). В состав модели входит 5 основных финансовых коэффициентов, отобранных с помощью корреляционного анализа. На наш взгляд они наиболее точно описывают финансы предприятия.

|

Коэффициент |

Формула расчета | Расчет по РСБУ |

| К1 | К1 = Чистая прибыль /Оборотные активы |

стр.2400 / стр.1200 |

|

К2 |

К2= (Долгосрочные обязательства + Краткосрочные обязательства / Собственный капитал | (стр.1400+стр.1500) / стр.1300 |

| К3 | К3 = Внеоборотные активы / Оборотные активы |

стр. 1100 / стр. 1200 |

|

К4 |

К4 = Выручка от продаж / Среднегодовая стоимость активов | стр.2110/(стр.1600нг.+стр.1600кг./2) |

| К5 | К5 = Оборотные активы / Краткосрочные обязательства |

стр.1200 / (стр.1520+стр. 1510+стр. 1550) |

Примечание:

Расшифровка финансовых коэффициентов представлена ниже.

К1 – коэффициент рентабельности оборотных активов,

К2 – коэффициент самофинансирования (коэффициент капитализации),

К3 – коэффициент соотношения мобильных и иммобилизованных активов,

К4 – коэффициент оборачиваемости активов (находится среднее значение показателя за период),

К5 – коэффициент текущей ликвидности.

Оценка предприятия по logit-модели

Ниже в таблице представлены интервалы для описания риска банкротства у предприятия.

|

Интервалы изменения вероятности банкротства предприятия |

Описание риска |

| Р>0,8 |

Очень высокий риск банкротства |

|

0,5<P≤0,8 |

Высокий риск банкротства |

| 0,2<P≤0,5 |

Риск банкротства ниже среднего |

|

P≤0,2 |

Очень низкий риск банкротства |

Резюме

Итак, мы разобрали наиболее известные модели оценки вероятности банкротства предприятия. 2 модели были иностранные и две модели, созданы для российской экономики. Все эти модели построены с помощью инструментария логистической регрессии. Отличает их только статистическая выборка и подбор финансовых коэффициентов, входящих в модель. Применение моделей на практике возможно в качестве экспресс-анализа предприятия или предприятия контрагента. Про другие подходы к оценке финансового состояния предприятия смотрите в статье: “Оценка финансового состояния предприятия”

Спасибо за внимание! Удачи!

Жданов Василий Юрьевич, к.э.н.

>Методы анализа банкротства организаций

Цель и этапы анализа банкротства предприятия

Основной целью анализа вероятности возникновения несостоятельности (банкротства) коммерческих организаций является разработка мероприятий по снижению риска возникновения банкротства и восстановлению платежеспособности и финансовой устойчивости компании.

Система комплексной оценки анализа вероятности возникновения несостоятельности (банкротства) коммерческой организации состоит из следующих основных этапов:

— анализ текущего состояния деятельности организации: оценка финансовой устойчивости; платежеспособности; ключевых показателей, характеризующих вероятность возникновения банкротства;

— оценка конкурентных преимуществ компании, ее положения на рынке, сильных и слабых сторон ее деятельности.

Как отмечает Никонова Н.В. и Гамулинская Н.В., «существуют два основных подхода при оценке вероятности банкротства организаций: нормативный и интегральный, не смотря на различие в последовательности и методике расчета показателей, их суть сводится к диагностированию степени близости организации к банкротству».

В свою очередь в экономической практике существует множество подходов к оценке вероятности возникновения несостоятельности (банкротства) коммерческих организаций, которые выражены в различных методиках, представленных российскими и зарубежными авторами. Основные методики оценки вероятности возникновения несостоятельности (банкротства) коммерческих компаний представлены ниже.

Методы оценки банкротства

1. Двухфакторная и пятифакторная модель Альтмана.

Данный подход является наиболее распространенным и широко используемым как на уровне отечественных, так и на уровне иностранных компаний. Двухфакторная модель прогнозирования вероятности несостоятельности (банкротства) Альтмана построена на определении влияния таких факторов, как коэффициент текущей ликвидности и удельный вес заемных средств в пассиве баланса компании. Оценка вероятности банкротства с использованием двухфакторной модели Альтмана производится на основании применения следующей формулы расчета:

Z = -0,3877 – 1,0736 * Ктл + 0,579 * (ЗК/П) (1)

где, Ктл – коэффициент текущей ликвидности; ЗК – заемный капитал компании; П – пассивы бухгалтерского баланса.

Нормативное значение коэффициента Z ˂ = 0, а при Z > 0 вероятность возникновения риска банкротства является высокой.

В нашей стране, применение двухфакторной модели Альтмана было исследовано М.А. Федотовой, при этом она считает, что для более объективной оценки вероятности наступления неплатежеспособности (банкротства), необходимо так же включить в данную модель рентабельность активов. Но, как показали проведенные исследования и статистические данные, применение коэффициента рентабельности активов в двухфакторной модели Альтмана, не является значимым.

Альтманом так же были предложены две пятифакторные модели прогнозирования банкротства, первая из которых была опубликована в 1968 году и применяется для компаний, чьи акции котируются на рынке, а вторая модель была предложена в 1983 году и применяется для тех компаний, чьи акции на рынке не продаются.

Оценка вероятности банкротства с использованием пятифакторной модели Альтмана для акционерных обществ, производится на основании применения следующей формулы расчета:

Z = 1,2 * Х1 + 1,4 * Х2 + 3,3 * Х3 + 0,6 * Х4 + Х5 (2)

где, X1 — оборотный капитал к сумме активов предприятия; X2 — нераспределенная прибыль к сумме активов предприятия; X3 — прибыль до налогообложения к общей стоимости активов; X4 — рыночная стоимость собственного капитала / бухгалтерская (балансовая) стоимость всех обязательств; Х5 — объем продаж к общей величине активов предприятия.

В итоге были установлены следующие критерии вероятности банкротства:

— если Z меньше 1,81 – вероятность банкротства составляет от 80 до 100%;

— если 2,77 меньше или равно Z меньше 1,81 – средняя вероятность краха компании от 35 до 50%;

— если 2,99 меньше Z меньше 2,77 – вероятность банкротства не велика от 15 до 20%;

— если Z меньше или равно 2,99 – ситуация на предприятии стабильна, риск неплатежеспособности в течении ближайших двух лет крайне мал.

Точность прогноза в этой модели на горизонте одного года составляет 95%, на два года – 83%, что является ее достоинством. Естественно, недостаток данной модели заключается в возможности ее применения только для тех компаний, чьи акции размещены на фондовом рынке.

Предложенная же модель Альтмана в 1983 году, а если говорить точнее скорректированная для обычных компаний выглядит следующим образом:

Z = 0,717 * Х1 + 0,847 * Х2 + 3,107 * Х3 + 0,42 * Х4 + 0,995 * Х5 (3)

где, Х4 – балансовая стоимость собственного капитала/заемный капитал.

Если Z меньше 1,23 предприятие признается банкротом, при значении Z в диапазоне от 1,23 до 2,89 ситуация неопределенна, значение Z более 2,9 присуще стабильным и финансово устойчивым компаниям.

2. Четырехфакторная модель Таффлера (1977 г.).

Данная модель, как отмечает Н.В. Кобозева основана на следующем подходе «при применении компьютерной техники на первой стадии вычисляются 80 отношений по данным обанкротившихся и платежеспособных компаний, затем, используя статистический метод, известный как анализ многомерного дискриминанта, можно построить модель платежеспособности, определяя частные соотношения, которые наилучшим образом выделяют в группы компаний и их коэффициенты».

Как отмечает автор «такой выборочный подсчет соотношений является типичным для определения некоторых ключевых измерений деятельности компании, таких, как прибыльность, соответствие оборотного капитала, финансовый риск и ликвидность, объединяя эти показатели и сводя их соответствующим образом воедино, модель платежеспособности воспроизводит точную картину финансового состояния предприятия».

Модель оценки вероятности банкротства предложенная Таффлером, для анализа компаний, акции которых котируются на биржах, имеет следующий вид:

Z = 0,53X1 + 0,13X2 + 0,18 X3 + 0,16 X4 (4)

где, Х1 — прибыль до уплаты налога / текущие обязательства; Х2 — текущие активы/общая сумма обязательств; Х3 — текущие обязательства/общая сумма активов; Х4 — выручка / сумма активов.

Если величина Z-счета больше 0,3, это говорит о том, что у фирмы неплохие долгосрочные перспективы, если меньше 0,2, то банкротство более чем вероятно.

3. Молель Гордона Л. В. Спрингейта.

Городном Спрингейтом (Gordon LV Springate) в 1978 году, на основании модели Альтмана и пошагового дискриминантного анализа была разработана модель прогнозирования вероятности банкротства предприятия.

В процессе разработки модели из 19 финансовых коэффициентов, считавшимися лучшими, Спрингейтом было отобрано четыре коэффициента, на основании которых была построена модель Спрингейта. Оценка вероятности банкротства по модели Спрингейта производится по формуле:

Z = 1,03X1 + 3,07X2 + 0,66X3 + 0,4X4 (5)

где, Х1 — Оборотный капитал / Баланс; Х2 — (Прибыль до налогообложения + Проценты к уплате) / Баланс; Х3 — Прибыль до налогообложения / Краткосрочные обязательства; Х4 — Выручка (нетто) от реализации / Баланс.

При Z меньше 0,862 компания является потенциальным банкротом.

4. Четырехфакторная модель R, предложенная ученными государственной экономической академии.

Четырехфакторная модель R, предложенная ученными государственной экономической академии, выглядит следующим образом:

R =8.38*K1 +K2 + 0.054*K3 +0.63*K4 (6)

где К1 – Оборотные активы/ Общие активы; К2 – Чистая прибыль отчетного периода/ Собственный капитал; К3 – Выручка от продажи/ Общие активы; К4 – Чистая прибыль отчетного периода/ Операционные расходы (себестоимость проданных товаров, коммерческие расходы, управленческие расходы)

Вероятность банкротства организации в соответствии со значением модели R определяется следующим образом:

— значение R менее 0, вероятность банкротства максимальная (90%-100%);

— 0-0,18, вероятность банкротства высокая (60-80%);

— 0,18-0,32, вероятность банкротства средняя (35-50%);

— 0,32-0,42, вероятность банкротства низкая (15-20%);

— более 0,42, вероятность минимальная (до 10%).

5. Модель Лиса.

Модель Лиса, разработанная им в 1972 году, для предприятий Великобритании имеет следующий вид:

Z = 0.063X1 + 0.092X2 +0.057X3 + 0.001X4 (7)

где X1 – Оборотный капитал/ Сумма активов; X2 – Прибыль от реализации/ Сумма активов; X3 – Нераспределенная прибыль/ Сумма активов; X4 – Собственный капитал/ Заемный капитал

В случае если Z меньше 0,037 – вероятность банкротства высокая; Z больше 0,037 – вероятность банкротства невелика.

6. Шестифакторная модель О.П. Зайцевой

Имеет следующий вид:

Ккомпл = 0,25Куп + 0,1Кз + 0,2Кс + 0,25Кур + 0,1Кфр + 0,1Кзаг. (8)

где Куп — коэффициент убыточности предприятия, характеризующийся отношением чистого убытка к собственному капиталу; Кз — соотношение кредиторской и дебиторской задолженности; Кс — показатель соотношения краткосрочных обязательств и наиболее ликвидных активов; Кур — убыточность реализации продукции, характеризующийся отношением чистого убытка к объёму реализации этой продукции; Кфр — соотношение заёмного и собственного капитала; Кзаг — коэффициент загрузки активов как величина, обратная коэффициенту оборачиваемости активов.

В модели О.П. Зайцевой имеются весовые коэффициенты для каждого показателя: Куп = 0; Кз = 1; Кс = 7; Кур = 0; Кфр = 0,7; Кзаг = значение Кзаг в предыдущем периоде. Если фактический комплексный коэффициент больше нормативного, то вероятность банкротства велика, а если меньше — то вероятность банкротства мала. Недостаток данной модели заключается в том, что она является трудоемкой для расчёта, а определенные О.П. Зайцевой весовые коэффициенты не всегда являются точными.

7. Модель Сайфуллина

Это модель прогнозирования риска банкротства, которая может применяться для любой отрасли и предприятий различного масштаба. Формула расчета:

R = 2*К1+ 0,1*К2 + 0,08*К3 + 0,45*К4 + К5 (9)

где К1 – коэффициент обеспеченности собственными средствами; К2 – коэффициент текущей ликвидности; К3 – коэффициент оборачиваемости активов; К4 – коммерческая маржа (рентабельность реализации продукции); К5 – рентабельность собственного капитала.

Если значение итогового показателя R меньше 1 вероятность банкротства предприятия высокая, если R больше 1, то вероятность низкая.

Преимуществом данной модели является: простота и понятность данной модели; применение для любой отрасли, адаптация к российским условиям; относительно высокая точность.

Таким образом, стоит отметить, что модели оценки вероятности несостоятельности (банкротства) создаются и развиваются не равномерно, а на их состав оказывают влияние такие факторы как: экономическая активность стран, нормативно — правовая база, ситуация в экономике определенной страны. Поэтому целесообразность применение определенной модели для конкретного предприятия необходимо изначально прорабатывать и оценить.

Такого же мнения придерживается и А.Н. Афанасьева, она считает, что «применение той или иной модели зависит от многочисленных факторов: наличия данных о деятельности компании, уровня развития общества в стране, размера компании, возможности выхода компании на фондовый рынок, очевидно, чтобы увеличить достоверность и корректность оценки, участникам рынка необходимо применить несколько моделей, при этом процесс определения вероятности банкротства, как правило, носит предупредительный характер при стратегических управленческих решениях, связанных с устойчивостью предприятия для избежания многочисленных рисков и полной потери деятельности предприятия в современных не простых экономических и политических условиях рынка».

Как отмечает А.Е. Солопова «для предупреждения банкротства руководству предприятия необходимо анализировать существующие проблемы, выявлять возможные причины наступления кризисного положения и принимать соответствующие решения по их устранению, благодаря конкретным предупреждающим действиям можно снизить негативное влияние внешней и внутренней среды предприятия, что в итоге позволит избежать появления признаков несостоятельности, при этом, в случае наступления кризисной ситуации только выявление истинных причин и их устранение позволит избежать банкротства».

Снижение уровня банкротства предприятия

В ходе процедуры банкротства, основной целью, является не ликвидация предприятия, а поиск путей его финансового оздоровления. Можно выделить следующие основные режимы финансового оздоровления компании в ходе процедуры инициализации банкротства.

Для снижения риска наступления вероятности несостоятельности (банкротства) коммерческой организации, необходимо проводить полноценный мониторинг и комплексную оценку ее финансового состояния, ликвидности и платежеспособности. Принимать меры по улучшению данных показателей и следить за изменениями их в динамике.

Таким образом, на основании выше изложенного материала, можно сделать вывод о том, что банкротство представляет, прежде всего, определенный процесс, инициированный кредитором, в ходе которого компания принимает меры к возможности погашения предъявленных ей долгов, с целью обеспечения своего дальнейшего функционирования. В практики исследования и диагностики несостоятельности (банкротства) коммерческих организаций существуют различные подходы, как отечественных, так и зарубежных авторов. При этом не все методы анализа вероятности возникновения несостоятельности (банкротства) можно применить к определенной организации. С целью получения более точных результатов, необходимо учитывать множество факторов, начиная со сферы деятельности компании и заканчивая влиянием косвенных факторов, способствующих отразиться на уровне финансовой устойчивости и платежеспособности организации

В настоящее время, сложившийся экономический кризис, отрицательно отразился на деятельности коммерческих предприятия, часть из которых не смогла продолжить свою деятельность на рынке, поэтому анализ вероятности наступления банкротства, является приоритетом оценки возможностей организаций и перспектив их развития.

Имея определенные финансовые ресурсы, каждая компания, рано или поздно сталкивается с такой ситуацией, когда эффективность ее деятельности снижается, а ресурсы находятся на минимальном уровне. Причиной таких ситуаций могут стать как внешние, так и внутренние факторы. И если во время не принять рациональные меры по совершенствованию системы управления производством, персоналом, сбытом, финансовой политикой, то такая компания рискует обанкротиться и быть ликвидирована.

Для оценки вероятности банкротства на предприятии обычно используются различные математические модели. Наиболее распространенными моделями являются модели множественного дискриминантного анализа (сокращенно – MDA).

Дмитрий Иванов. Юрист Дорогие читатели! Для получения консультации по вашей проблеме обратитесь к юристу через форму обратной связи или звоните по телефонам:

- Москва: +7 (499) 110-86-72.

- Санкт-Петербург: +7 (812) 245-61-57.

- Регионы: 8 (800) 600-36-07.

— Дмитрий Иванов. Юрист

Сущность таких моделей состоит в анализе прошлых финансовых показателей компаний, которые были признаны финансово несостоятельными и тех, которые показали свою платежную устойчивость.

Представление о модели

Модели для прогнозирования банкротства в мире и России активно разрабатываются и внедряются в бизнес-практику экономистами и учеными. Но с учетом того, что институт банкротства появился в России относительно недавно первые такие модели были созданы на западе. Модели направлены на своевременное выявление признаков банкротства и его недопущение.

Первая финансовая модель была разработана в США в 1968 году Э. Альтманом.

Одной из наиболее известных моделей прогнозирования финансовой несостоятельности зарубежных предприятий – это модель Лиса. Это модель множественного дискриминационного анализа, в основе которой лежит выборка британских компаний.

Модель Лиса – это модель для оценки вероятности банкротства, в которой в качестве факторов-признаков учитываются:

- Ликвидность.

- Рентабельность.

- Финансовая независимость.

Модель была разработана для компаний Великобритании в 1972 году и явилась первой моделью для анализа банкротства, адаптированной для европейского рынка. Модель Лиса можно считать адаптационной, так как она основана на тех же коэффициентах, что и у Альтмана (кроме отношения стоимости акций к величине обязательств).

При попытках применения модели Лиса к российской действительности показатели могут быть некорректными и излишне завышенными. Связано это с тем, что в модели Лиса высокое значение принадлежит прибыли от продаж без учета налогообложения.

Как производится оценка

Для оценки вероятности банкротства необходимо иметь на руках финансовую отчетность. Это может быть как отчетность по внутрироссийским стандартам РСБУ, так и по мировым правилам (по МСФО). Для расчетов в отношении российской компании потребуется бухгалтерский баланс и «Отчет о прибылях и убытках».

Формула

Формула модели несостоятельности имеет такой вид:

- Z (коэффициент, указывающий на вероятность банкротства) = 0.063 * K1 + 0.092 * K2 + 0.057 * K3 + 0.001 * K4.

Для расчета коэффициента К1 используется следующая формула:

- Оборотный капитал (Working Capital – в оригинальной интерпретации) / Активы предприятия (Total Assets);

- при использовании РСБУ для определения коэффициента нужно из (стр.1200 вычесть стр.1500) / стр. 1600.

К2 в оригинальной формуле рассчитывается как:

- EBIT / Total Assets.

Показатель EBIT широко применяется в мировом финансовом анализе, но в российской бухгалтерской отчетности не применяется. Для определения EBIT нужно прибыль до налогообложения суммировать с процентами к уплате (стр. 2300 + стр.2330 по РСБУ). Total Assets – это активы в российском понимании (стр. 1600 по РСБУ).

К3 – это отношение нераспределенной прибыли к активам (стр. 2400 / стр.1600) или в терминах МСФО: Retained Earnings / Total Assets.

Для определения К4 требуется собственный капитал компании разделить на ее суммарные обязательства (краткосрочные + долгосрочные обязательства).

По РСБУ расчет имеет вид:

- стр. 1300 / (стр. 1400 + стр. 1500).

По МСФО:

- Value of Equity / Book value of Total Liabilities.

В данной формуле наибольший вклад в итоговый результат вносят коэффициенты К2 и К3. Получается, что чем больше прибыль от продаж у компании, тем больше шансов у нее противостоять кризисам и сохранить свою финансовую устойчивость.

Интерпретация результатов

Интерпретация полученных результатов имеет следующий вид:

- Если значение Z получилось менее, чем 0.037, то банкротство юрлица очень вероятно.

- Если Z оказалось более 0.037, то предприятие финансово устойчиво и не имеет рисков обанкротиться.

Модель прогнозирования банкротства от Р. Лиса прогнозирует возможность банкротства на год вперед.

Низкое значение коэффициента указывает на вероятность банкротства в течение года и требует от предприятия определенных действий для предотвращения финансового краха.

Преимущество модели

Дмитрий Иванов. Юрист Важно! Для решения вашей проблемы обращайтесь через форму онлайн-консультанта или звоните по телефонам:

- Москва: +7 (499) 110-86-72.

- Санкт-Петербург: +7 (812) 245-61-57.

- Регионы: 8 (800) 600-36-07.

— Дмитрий Иванов. Юрист

Преимущество модели Лиса состоит в том, что все показатели финансовой деятельности зависят от величины активов независимо от того, является ли эта статья доходной или расходной. Модель основана на допущении, что чем больше активов, тем выше их ликвидность.

Таким образом, модель финансовой несостоятельности от Лиса была разработана в 1972 году для использования в компаниях Великобритании. Это классическая дискриминантная модель, учитывающая такие факторы, как ликвидность, рентабельность и финансовая независимость.

Не нашли ответа на свой вопрос? Для получения бесплатной консультации обращайтесь через форму обратной связи или звоните по телефонам:

- Москва: +7 (499) 110-86-72.

- Санкт-Петербург: +7 (812) 245-61-57.

- Регионы: 8 (800) 600-36-07.

Светлана Асадова Экономист Подпишитесь на нас в «Яндекс Дзен»

Зарубежные модели прогнозирования банкротства

В международной практике используется несколько иная система для определения и прогнозирования банкротства предприятия, чем действующая на сегодняшний день в нашей стране.

Коэффициент Альтмана (индекс кредитоспособности).

Этот метод предложен в 1968 г. известным западным экономистом Э. Альтманом. Индекс кредитоспособности построен с помощью аппарата мультипликативного дискриминантного анализа.

При построении индекса Э. Альтман обследовал 66 предприятий, половина которых обанкротилась в период между 1946 и 1965 гг., а половина работала успешно, и исследовал 22 аналитических коэффициента, которые могли быть полезны для прогнозирования возможного банкротства. Из этих показателей он отобрал пять наиболее значимых и построил многофакторное регрессионное уравнение. Таким образом, индекс Альтмана представляет собой функцию от некоторых показателей, характеризующих экономический потенциал предприятия и результаты его работы за истекший период.

Коэффициент Альтмана относится к числу наиболее распространенных. Однако, при внимательном его изучении видно, что он составлен некорректно, так как согласно этой формуле, предприятия с рентабельностью выше некоторой границы становятся полностью «непотопляемыми». В российских условиях рентабельность отдельного предприятия в значительной мере подвергается опасности внешних колебаний. По-видимому, эта формула в наших условиях должна иметь менее высокие параметры при различных показателях рентабельности.

В модели Альтмана большое значение придается собственному капиталу, однако в связи с несовершенством действующей системы переоценки основных фондов, когда старым изношенным фондам придается такое же значение, как и новым, необоснованно возрастает доля собственного капитала за счет фонда переоценки. В итоге складывается нереальное соотношение собственного и заемного капитала.

Коэффициент Альтмана имеет вид:

Квб = 1,2 х Коб + 1,4 х Кнп + 1,3 х Кр + 0,6 х Кп + Кот , (2.46)

где Квб — коэффициент вероятности банкротства;

Коб — доля оборотных средств в активах;

Кнп — рентабельность активов, исчисленная по нераспределенной прибыли, т.е. отношение нераспределенной прибыли (чистая прибыль за вычетом дивидендов) к общей сумме активов (1370);

Кр — рентабельность активов, определяемая как отношение бухгалтерской прибыли (до вычета налогов) к общей сумме активов (2300);

Кп — коэффициент покрытия по рыночной стоимости собственного капитала, т.е. отношение рыночной стоимости акционерного капитала к краткосрочным обязательствам;

Кот — отдача всех активов, т.е. отношение выручки от реализации к общей сумме активов.

В зависимости от значения коэффициента вероятности банкротства дается оценка вероятности банкротства предприятий по определенной шкале, представленной ниже:

| Значение Квб | Вероятность банкротства |

| 1,8 и меньше От 1,81 до 2,7 От 2,71 до 2,9 От 3 и выше | Очень высокая Высокая Возможная Очень низкая |

Прогнозирование вероятности банкротства на основе модели Бивера

Американский ученый У. Бивер предложил иную систему показателей для диагностики банкротства предприятий. (Табл. 2.9)

Таблица 2.9 Система показателей диагностики банкротства предприятий по У. Биверу

|

Двухфакторная модель

Одной из простейших моделей прогнозирования вероятности банкротства считается двухфакторная модель. Она основывается на двух ключевых показателях (например, показатель текущей ликвидности и показатель доли заемных средств), от которых зависит вероятность банкротства предприятия. Эти показатели умножаются на весовые значения коэффициентов, найденные эмпирическим путем, и результаты затем складываются с некой постоянной величиной, также полученной тем же опытно-статистическим способом. Если результат оказывается отрицательным, вероятность банкротства невелика. Положительное значение указывает на высокую вероятность банкротства.

Надо заметить, что источник, приводящий данную методику, не дает информации о базе расчета весовых значений коэффициентов. Тем не менее, в любом случае следует иметь в виду, что в нашей стране иные темпы инфляции, иные циклы макро- и микроэкономики, а также другие уровни фондо, энерго- и трудоемкости производства, производительности труда, иное налоговое бремя. В силу этого невозможно механически использовать приведенные выше значения коэффициентов в российских условиях. Однако саму модель, с числовыми значениями, соответствующими реалиям российского рынка, можно было бы применить, если бы отечественные учет и отчетность обеспечивали достаточно представительную информацию о финансовом состоянии предприятия.

Рассмотренная двухфакторная модель не обеспечивает всестороннюю оценку финансового состояния предприятия, а потому возможны слишком значительные отклонения прогноза от реальности. Для получения более точного прогноза американская практика рекомендует принимать во внимание уровень и тенденцию изменения рентабельности проданной продукции, так как данный показатель существенно влияет на финансовую устойчивость предприятия. Это позволяет одновременно сравнивать показатель риска банкротства (С1) и уровень рентабельности продаж продукции (Рпрод). Если первый показатель находится в безопасных границах, и уровень рентабельности продукции достаточно высок, то вероятность банкротства крайне незначительная.

С1 = -0,3977 + (-1,0736) х Кп + 0,0579 х К3 , (2.47)

где С1 — показатель риска банкротства;

Кп — показатель текущей ликвидности;

К3 — показатель удельного веса заемных средств в пассивах предприятия;

(-0,3977), (-1,0736), (0,0579) — весовые значения найдены эмпирическим путем.

При С1 = 0 вероятность банкротства равна 50%; при С1 > 0 вероятность банкротства велика (больше 50%) и возрастает по мере увеличения С1; и при С11.

Рпрод = БП / В , (2.48)

где Рпрод — рентабельность продаж продукции;

БП — прибыль от реализации до начисления налогов (бухгалтерская прибыль);

В — выручка от реализации продукции.

Достоинства:

— простота и возможность применения при ограниченной информации,

— одновременно возможно сравнивать и риск банкротства, и уровень рентабельности продаж продукции.

Недостатки:

— невозможность использования в российских условиях,

— нет всесторонней финансовой оценки, учитывающей отклонение от реалий,

— точность расчетов зависит от исходной информации, ошибка прогноза ± 0,65.

Четырехфакторная модель Р. Таффлера и Г. Тишоу.

Известны другие подобные критерии. Так, британские ученые Р. Таффлер и Г. Тишоу (R. Taffler. G. Tishaw) предложили в 1977 г. четырехфакторную прогнозную модель, при разработке которой использовался следующий подход.

При использовании компьютерной техники на первой стадии вычисляются 80 отношений по данным обанкротившихся и платежеспособных компаний. Затем, используя статистический метод, известный как анализ многомерного дискриминанта, можно построить модель платежеспособности, определяя частные соотношения, которые наилучшим образом выделяют две группы компаний и их коэффициенты.

Такой выборочный подсчет соотношений является типичным для определения некоторых ключевых измерений деятельности корпорации, таких, как прибыльность, соответствие оборотного капитала, финансовый риск и ликвидность. Объединяя эти показатели и сводя их соответствующим образом воедино, модель платежеспособности производит точную картину финансового состояния корпорации.

Четырехфакторная модель имеет вид:

Z = 0,53Х1 + 0,13Х2 + 0,18Х3 + 0,16Х4, , (2.49)

где Х1 — прибыль от реализации / краткосрочные обязательства;

Х2 — оборотные активы / сумма обязательств;

Х3 — краткосрочные обязательства/ сумма активов;

Х4 — выручка от продаж / сумма активов.

Интерпретация результатов:

Z > 0,3 — малая вероятность банкротства;

Z < 0,2 — высокая вероятность банкротства.

Недостатки:

— область применения ограничена (только для компании, акции которых котируются на рынке),

— точность расчетов зависит от исходной информации при построении модели.

Модель Фулмера.

Модель Фулмера классификации банкротства была создана на основании обработки данных 60-ти предприятий: 30 потерпевших крах и 30 нормально работающих – со средним годовым оборотом в 455 тысяч американских долларов.

Формула определения вероятности банкротства по модель Фулмера имеет вид:

H = 5,528Х1 + 0,212Х2 + 0,073Х3 + 1,270Х4 – 0,120Х5 + 2,335Х6 + 0,575Х7 + 1,083Х8 + 0,894Х9 – 6,075 (2.50)

где,

Х1 – нераспределенная прибыль прошлых лет / баланс;

Х2 – выручка от реализации / баланс;

Х3 – прибыль до уплаты налогов/собственный капитал;

Х4 – денежный поток / долгосрочные и краткосрочные обязательства;

Х5 – долгосрочные обязательства / баланс;

Х6 – краткосрочные обязательства/совокупные активы;

Х7 – log (материальные активы);

Х8 – оборотный капитал / долгосрочные и краткосрочные обязательства;

Х9 – log (прибыль до налогообложения + проценты к уплате/выплаченные проценты).

Наступление неплатежеспособности неизбежно при H < 0.

Анализ моделей показывает, что:

— основная часть факторов, входящих в уравнения критериев, либо совпадает, либо тесно между собой связана;

— большая часть входящих в них компонент непосредственно связана с объемом инвестиций.

Так, входящий в определение подавляющего большинства компонент критериев показатель стоимости совокупных активов (валюта баланса) функционально определяется именно этим показателем, по крайней мере, в линейной пропорции.

Последнее обстоятельство является весьма важным, поскольку определяет нижнюю границу скорости их прироста. Сами же компоненты модели в обратной пропорции зависят от стоимости совокупных активов. Показатели полной задолженности и балансовой стоимости долговых обязательств также связаны с объемами инвестиций, поскольку значительная доля последних осуществляется за счет займов.

Первоначальный вариант модели содержал 40 коэффициентов, окончательный использует всего 9. Модель Фулмера использует большое количество факторов, поэтому и при обстоятельствах, отличных от оригинальных, более стабильнее, чем другие методики. Кроме того, модель учитывает и размер фирмы, что, наверное, справедливо как в Америке, так и в любой другой стране с рыночной экономикой.

Модель с одинаковой надежностью определяет как банкротов, так и платежеспособные фирмы. При этом Х7 корректнее определять в пересчете элементов актива в тысячи долларов США на дату составления анализируемого отчета. Точность прогнозов, сделанных с помощью данной модели на год вперёд – 98 %, на два и более года – 81 %.

Прогнозная модель платежеспособности Спрингейта

Гордоном Л. В. Спрингейтом (Gordon L.V. Springate) в 1978 года, на основании модели Альтмана и пошагового дискриминантного анализа была разработана модель прогнозирования вероятности банкротства предприятия.

В процессе разработки модели из 19 финансовых коэффициентов, считавшимися лучшими, Спрингейтом было отобрано четыре коэффициента, на основании которых была построена модель Спрингейта. Оценка вероятности банкротства по модели Спрингейта производится по формуле:

Z = 1,03X1 + 3,07X2 + 0,66X3 + 0,4X4 (2.51)

где Х1 = Оборотный капитал / Баланс;

Х2 = (Прибыль до налогообложения + Проценты к уплате) / Баланс;

Х3 = Прибыль до налогообложения / Краткосрочные обязательства;

Х4 = Выручка (нетто) от реализации / Баланс

При Z < 0,862 компания является потенциальным банкротом.

В процессе тестирования модели Спрингейта на основании данных 40 компаний была достигнута 92,5% точность предсказания неплатежеспособности на год вперёд.

Модель Лиса

Модель Лиса, разработанная им в 1972 году, для предприятий Великобритании имеет следующий вид:

Z = 0,063Х1 + 0,092Х2 + 0,057Х3 + 0,001Х4 (2.52)

где, Х1 — оборотный капитал / сумма активов;

Х2 — прибыль от реализации / сумма активов;

Х3 — нераспределенная прибыль / сумма активов;

Х4 — собственный капитал / заемный капитал.

В случае если Z < 0,037 — вероятность банкротства высокая; Z > 0,037 — вероятность банкротства невелика.

Следует учитывать что, модель Лиса определения вероятности банкротства при анализе российских предприятий показывает несколько завышенные оценки, так как значительное влияние на итоговый показатель оказывает прибыль от продаж, без учета финансовой деятельности и налогового режима.

Модель Ж. Конана и М. Голдера оценки платежеспособности

Французские экономисты Ж. Конан и М. Голдер (J. Conan, M. Holder), используя метод, разработанный Э. Альтманом, построили модель, имеющую следующий вид:

Z = -0,16Х1 – 0,22Х2 + 0,87Х3 + 0,10Х4 – 0,24Х5 (2.53)

где,

Х1 — отношение денежных средств и дебиторской задолженности к валюте баланса;

Х2 — отношение собственного капитала и долгосрочных пассивов к валюте баланса;

Х3 — отношение расходов по обслуживанию займов (или цена заемного капитала) к выручке от реализации (после налогообложения);

Х4 — отношение расходов на оплату труда к чистой прибыли организации;

Х5 — отношение прибыли до выплаты процентов и налогов (балансовая прибыль) к заемному капиталу.

Вероятность задержки платежей фирмами, имеющими различные значения показателя Z, можно представить в виде шкалы:

| Z | 0,21 | 0,048 | 0,002 | -0,026 | -0,068 | -0,087 | -0,107 | -0,131 | -0,164 |

| Вероятность задержки платежа, % |

В уравнении авторы обращают внимание, на доминирующую роль фактора Х3 — отношения финансовых издержек к выручке от реализации по сравнению с другими четырьмя коэффициентами. Фактически влияние этого фактора превышает совокупное влияние всех остальных.

Показатель Аргенти (А-счет)

Кризис управления характеризует показатель Аргенти (A-счет). Согласно данной методике, исследование начинается с предположений, что (а) идет процесс, ведущий к банкротству, (б) процесс этот для своего завершения требует нескольких лет и (в) процесс может быть разделен на три стадии:

Недостатки. Предприятия, скатывающиеся к банкротству, годами демонстрируют ряд недостатков, очевидных задолго до фактического банкротства.

Ошибки. Вследствие накопления этих недостатков предприятие может совершить ошибку, ведущую к банкротству (предприятия, не имеющие недостатков, не совершают ошибок, ведущих к банкротству).

Симптомы. Совершенные предприятием ошибки начинают выявлять все известные симптомы приближающейся неплатежеспособности: ухудшение показателей (скрытое при помощи «творческих» расчетов), признаки недостатка денег. Эти симптомы проявляются в последние два или три года процесса, ведущего к банкротству, который часто растягивается на срок от пяти до десяти лет.

При расчете A-счета конкретного предприятия необходимо ставить либо количество баллов согласно Аргенти, либо 0 — промежуточные значения не допускаются. Каждому фактору каждой стадии присваивают определенное количество баллов и рассчитывают агрегированный показатель А-счет.

Применение четырехфакторной модели Лиса для прогнозирования вероятности банкротства фармацевтических предприятий Текст научной статьи по специальности «Экономика и бизнес»

экономические науки

Наджафова Марина Николаевна ПРИМЕНЕНИЕ ЧЕТЫРЕХФАКТОРНОЙ …

УДК 338.45:338.1

ПРИМЕНЕНИЕ ЧЕТЫРЕХФАКТОРНОЙ МОДЕЛИ ЛИСА ДЛЯ ПРОГНОЗИРОВАНИЯ ВЕРОЯТНОСТИ БАНКРОТСТВА ФАРМАЦЕВТИЧЕСКИХ ПРЕДПРИЯТИЙ

© 2018

Наджафова Марина Николаевна, старший преподаватель кафедры экономики и менеджмента Курский государственный медицинский университет (305033, Россия, Курск, ул. К.Маркса, 3, marnik2003@yandex.ru)

Аннотация. В статье показано, что на сегодняшний день конъюнктура фармацевтического рынка характеризуется высокой степенью конкуренции между предприятиями отрасли внутри страны и одновременно достаточно низкой конкурентоспособностью по отношению к иностранным фармацевтическим производствам, а также сильной зависимостью от импорта сырья и компонентов лекарственных средств. В подобных условиях риск потери финансовой устойчивости и платежеспособности предприятием значительно возрастает. Поэтому, учитывая стратегическую важность предприятий фармацевтической отрасли, поиск и практическое применение методик, позволяющих с высокой долей точности спрогнозировать вероятность наступления банкротства, является актуальным. В работе исследуется возможность применения четырехфакторной модели Р. Лиса для прогнозирования вероятности потери платежеспособности на примере 8 российских фармацевтических предприятий. На основе проведенного исследования установлено, что использование данной модели для предприятий фармацевтической отрасли возможно. В результате анализа деятельности 8 предприятий в период 2014-2016 гг. были получены следующие результаты: рассматриваемые организации финансово устойчивы и не имеют угрозы потери платежеспособности. Для оценки достоверности модели Лиса был проведен корреляционный анализ с целью выявления взаимосвязи между интегральным показателем оценки вероятности банкротства и показателями деятельности фармацевтических предприятий (рентабельность производства и длительность операционного цикла). Полученные результаты свидетельствуют о том, что возможность применения модели Лиса для прогнозирования вероятности банкротства фармацевтических предприятий подтверждается, и использование данной модели позволит спрогнозировать вероятность потери платежеспособности с достаточно высокой долей точности.

Ключевые слова: фармацевтическое производство, модели прогнозирования банкротства, четырехфакторная модель Лиса, рентабельность производства, длительность операционного цикла, корреляционная связь, теснота стохастической связи.

© 2018

Nadzhafova Marina Nikolaevna, senior lecturer of the department economics and management

Kursk State Medical University (305033, Russia, Kursk, K.Marx st., 3, marnik2003@yandex.ru)

Постановка проблемы в общем виде и ее связь с важными научными и практическими задачами. Текущее состояние фармацевтического рынка в Российской Федерации характеризуется достаточно высокой степенью конкуренции между предприятиями входящими в отрасль, в особенности относящимися к производственному сектору . Как отмечают С.П. Клинова, М.С. Мороз , данный факт связан с особенностями фармацевтической отрасли, а именно: инновационность, наукоемкость, низкая ценовая эластичность, высокие барьеры входа, монопольная власть на уникальные патентованные препараты.

Как показывает практика последних лет, далеко не все предприятия в таких условиях способны сохранить свою позицию на рынке в течении длительного периода для реализации наукоемких технологий, в результате чего подвергаются реорганизации или поглощению .

Тот факт, что отечественное фармацевтическое производство теряет свои позиции на рынке стран СНГ, значительно уступая по качеству и ассортименту произ-

водимой продукции крупнейшим иностранным фармацевтическим корпорациям, усугубляет и без того сложное положение как всей отрасли в целом, так и отдельно взятого предприятия.

К тому же, отечественные фармацевтические предприятия сильно зависимы от импорта сырья и компонентов, необходимых для производства современных лекарственных препаратов .

Развитие фармацевтической отрасли является приоритетным и стратегически важным направлением государственной политики, поэтому поддержание и сохранение устойчивого финансового положения фармацевтических предприятий с целью более эффективной организации производства, а также поиск методик прогнозирования вероятности банкротства, применимых к данной отрасли, является актуальным направлением исследования.

Анализ последних исследований и публикаций, в которых рассматривались аспекты этой проблемы и на которых обосновывается автор; выделение неразрешенных раньше частей общей проблемы. Как отмечают

Nadzhafova Marina Nikolaevna economic

APPLICATION OF THE FOUR-FACTOR … sceinces

многие исследователи , во всем многообразии существующих подходов к прогнозированию вероятности банкротства, нельзя выделить одну универсальную, лучшую методику. Все существующие на сегодняшний день методы и подходы имеют свои достоинства и недостатки .

Как отмечает В.Е. Скударнова , разносторонность и многочисленность методов оценки вероятности банкротства создают проблему адаптации данных моделей к российской практике, и проблему выбора при организации практического применения в разработке управленческих решений.

Чтобы получить для российских компаний эффективный и безошибочный прогноз вероятности банкротства, необходимо учитывать специфику российской экономики, фискальной политики, а также стандарты бухгалтерской отчетности .

По мнению Т.С. Богоявленской , наиболее распространенными являются модели, созданные при помощи мультипликативного дискриминантного анализа. Одной из таких является четырехфакторная модель Романа Лиса.

В ходе своих исследований В.Е. Скударнова оценивала возможность применения модели Лиса для прогнозирования вероятности банкротства российских компаний на примере выборки из 80 компаний — дефолтов и 288 компаний, не являющихся дефолтами.

В результате, среди компаний близких к банкротству модель Лиса показала 76,25% банкротов, что можно считать хорошим результатом. Однако при аналогичном анализе финансово устойчивых компаний, модель указала, что среди них 77,08% — банкроты, что может свидетельствовать о достаточно низком качестве прогноза.

По мнению автора, модель Лиса не адаптивна к российским компаниям. На наш взгляд, данный факт может быть связан с тем, что исследование проводилось на выборке российских компаний без учета их отраслевой специфики.

Формирование целей статьи (постановка задания). Оценить возможность применения модели Лиса для прогнозирования вероятности банкротства фармацевтических предприятий.

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

Изложение основного материала исследования с полным обоснованием полученных научных результатов. В ходе исследования было отобрано 8 отечественных фармацевтических предприятий и рассмотрена возможность применения модели Лиса для прогнозирования вероятности их банкротства за период 2014-2016 гг. Четырехфакторная модель Лиса имеет вид:

г=0,063*К1 + 0,092*К2+0,057*Кз+0,001*К4, (1)

где: К1 — отношение оборотного капитала к сумме активов;

К2 — отношение прибыли от реализации к сумме активов;

К3 — отношение нераспределенной прибыли к сумме активов;

К4 — отношение собственного капитала к заемному капиталу.

Предельное значение результативного показателя модели Лиса составляет 2=0,037. Если 2-счет меньше данного значения, то предприятию грозит банкротство .

В результате прогнозирования вероятности банкротства 8 рассматриваемых нами фармацевтических предприятий были получены следующие результаты (таблица 1).

На протяжении исследуемого периода финансовое положение фармацевтических производств можно назвать устойчивым, о чем свидетельствуют значения 2-счета.

Согласно полученным значениям, вероятность банкротства предприятий вошедших в исследование мала. В динамике наблюдается увеличение значения 2-счета для АО «Новосибхимфарм», АО «Красфарма», АО 148

«Фармстандарт», АО «Тюменский химфармзавод», АО «Отисифарм», АО «Ирбитский химфармзавод», что говорит о снижении вероятности возникновения риска неплатежеспособности. Значения 2 для АО «Марбиофарм» в 2014-2016 гг. имеют тенденцию к снижению с 0,075 до 0,051, что свидетельствует о повышении риска потери финансовой устойчивости.

Таблица 1 — Оценка вероятности банкротства фармацевтических предприятий на основе четырехфакторной модели Р. Лиса

Название предприятия X] Х2 Хв Хд

АО «Нижфарм» 0,70 0,23 0,45 1,10 0,091

АО «Марбиофарм» 0,72 0,26 0,10 0,23 0,075

АО «Новосибхимфарм-» 0,68 0,06 0,12 озз 0,055

АО «Красфарма» 0,68 0,04 -0,08 1,19 0,043

АО «Фармстандарт» 0,76 0,10 0,21 0,27 0,070

АО «Тюменский химфармзавод» 0,86 0,13 0,26 1,46 0,080

АО «Отисифарм» 0Д6 0,08 0,79 3,75 0,080

АО «Ирёитский химфармзавод» 0,77 0,31 0,50 1,15 0,107

АО «Нижфарм» 0,64 0,11 034 0,64 0,071

АО «Марбиофарм» 0,56 0,15 0,10 0,24 0,055

АО «Новосибхимфарм» 0,70 0,21 0,20 0,47 0,075

АО «Красфарма» 0,70 0,11 -0,02 1,12 0,054

АО «Фармстандарт» 0,74 0,11 0,30 0,42 0,074

АО «Тюменский химфармзавод» 0,88 0,17 0,32 1,55 0,090

АО «Отнснфарм» 0,41 0,14 0,80 4,00 0,090

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

АО «Ир опт с кий химфармзавод» 0,86 0,59 0,52 1,18 0,139

АО «Нижфары» 0,65 0,15 0,36 0,68 0,076

АО «Марбиофарм» 0,43 0,16 0,16 0,41 0,051

АО «Новосибхимфарм» 0,71 0Д2 0Д2 0,80 0,093

АО «Красфарма» 0,68 0,16 0,07 1,19 0,063

АО «Фармстандарт» 0,83 0,09 031 0,44 0,079

АО «Тюменский химфармзавод» 0,93 0,51 0,55 2,90 0,140

АО «Отисифарм» 0,49 0,19 0,77 334 0,100

АО •{Ирбитский химфармзавод» 0,89 0,44 0,66 2,12 0,136

Для доказательства точности полученных согласно модели Лиса результатов, произведена оценка взаимосвязи между значением интегрального коэффициента 2 и основными показателями деятельности фармацевтических предприятий (рентабельность производства (У1). длительность операционного цикла (У2)) на основе парной корреляции. Расчеты производились с учетом корректной методологии корреляционно-регрессионного анализа (таблица 2).

Таблица 2 -Анализ корреляционной связи между значениями 2-счета Лиса и показателями деятельности фармацевтических предприятий в 2014-2016 гг.

Название предприятия 2014 2015 2016

X У] У: X Ух У2 X У] У:

АО «Нижфарм» 0,091 46,9 3063 0,071 26,5 3 55,4 0,076 32,6 334,4

АО «Марбиофарм» 0,075 31,5 132,2 0,055 19,5 235,4 0,051 16,1 134,4

АО «Новосиохимфарм» 0,055 5,6 216.7 0,075 20,8 195,9 0,093 33,6 194.1

АО «Красфарма» 0,043 5,1 3163 0.054 123 218,2 0.063 20,3 2073

АО «Фармстандарт» 0,070 48,5 632,9 0,074 69,3 663,0 0,079 3 7.0 473,3

АО «Тюменский химфармзавод» 0,080 63 144,4 0,090 10,4 151,2 0,140 39,5 1253

АО «Отисифарм» 0,080 24.7 299,0 0,090 38,1 235,6 0,100 47.4 2263

АО ‘»Ирбитский химфармзавод» 0,107 28,2 169,6 0,139 60,5 151,1 0,136 33,6 172,4

Коэффициент корреляции XYi 0,51 0,53 0,64

Коэффициент корреляции ХУ; -0,24 -038 -0,40

Связь между интегральным показателем и рентабельностью производства на протяжении всего исследуемого периода прямая и тесная. Это свидетельствует о том, что при увеличении интегрального показателя оценки вероятности потери платежеспособности происходит рост рентабельности производства.

Корреляционная связь между интегральным показателем и длительностью операционного цикла в 20142015 гг. слабая, а в 2016 году — умеренная. При этом характер связи обратный, что отвечает практической логике показателя, поскольку означает, что возрастание значений Z-счета Лиса сопряжено со снижением длительности операционного цикла.

Выводы исследования и перспективы дальнейших изысканий данного направления. На основе проведенного исследования возможности применения четырехфак-торной модели Лиса для прогнозирования вероятности банкротства фармацевтических предприятий установлено, что использование данной модели для фармацевтической отрасли возможно.

В результате анализа 8 предприятий на основе методики Р. Лиса были получены однозначные результаты: рассматриваемые предприятия финансово устойчивы и не имеют угрозы потери платежеспособности, что подтверждено данными экономического анализа финансо-Karelian Scientific Journal. 2018. Т. 7. № 1(22)

экономические науки

Наджафова Марина Николаевна ПРИМЕНЕНИЕ ЧЕТЫРЕХФАКТОРНОЙ …

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

во-хозяйственной деятельности по данным бухгалтерской отчетносити.

Для оценки действенности модели Лиса был проведен корреляционный анализ с целью выявления взаимосвязи между интегральным показателем оценки вероятности банкротства и показателями деятельности фармацевтических предприятий — рентабельностью производства и длительностью операционного цикла.

Полученные коэффициенты парной корреляции свидетельствуют о том, что между Ъ-счетом Лиса и рентабельностью производства прямая и тесная стохастическая связь на протяжении всего рассматриваемого периода.

Это означает, что увеличение величины интегрального показателя сопряжено с ростом рентабельности производства, что отвечает экономической логике показателя и свидетельствует о том, что модель реагирует на изменение эффективности производства.

Корреляционная связь между 2-счетом Лиса и длительностью операционного цикла обратная, при этом в 2014-2015 гг. была слабой, а в 2016 году — умеренной.

Полученные результаты свидетельствуют о том, что увеличение значения интегрального показателя Ъ сопряжено с сокращением длительности операционного цикла, что также соответствует логической взаимосвязи экономических показателей.

Таким образом, возможность применения модели Лиса для прогнозирования вероятности банкротства фармацевтических предприятий подтверждается.

Использование данной модели позволит спрогнозировать вероятность потери платежеспособности фармацевтических предприятий с достаточно высокой долей точности.

СПИСОК ЛИТЕРАТУРЫ:

1. Вишневер В.Я. Некоторые вопросы анализа конкуренции на фармацевтическом рынке // Проблемы совершенствования организации производства и управления промышленными предприятиями: Межвузовский сборник научных трудов. 2015. № 2. С. 22-26.