Содержание

- Имущественный налоговый вычет при покупке жилья у родственников

- Имущественный вычет при покупке жилья у родственников после 2012 года

- Имущественный вычет при покупке жилья у родственников до 2012 года

- Каким образом налоговая обнаружит, что жилье было приобретено у родственников?

- Приобретение жилья у родственников не по договору купли-продажи и имущественный вычет

- Налоговые льготы при заключении договора дарения квартиры с близким родственником

- Налоговый вычет при заключении договора купли-продажи с близким родственником

- Возврат налога при покупке квартиры у родственников

- Налоговый вычет при покупке квартиры у свекрови или тёщи

- Вычет по договору с отцом или матерью, дочерью или сыном

- Как налоговая узнает, что квартира куплена у родственника

- Налоговый вычет за покупку квартиры у родственников — когда можно получить

- Квартира куплена у родственника после 2012 года

- Квартира куплена до 2012 года

- Вычет при покупке квартиры у родственника в новостройке

- Если хотите, чтобы за вас все посчитали и оформили

- Покупка жилья у родственников: когда имущественный НДФЛ-вычет получить нельзя

- Жилье куплено до 2012 г.

- Жилье куплено в 2012 г. и позднее

- Вычет частично предоставили, а потом попросили вернуть деньги

- Налоговый вычет при покупке квартиры у родственников

- Возврат налога НДФЛ при покупке квартиры у родственников

- Купля продажа квартиры между близкими родственниками, договор и налоговый вычет

- Покупки квартиры у родственника — какие отличия от дарственной, завещания

- Купля-продажа квартиры между близкими родственниками: плюсы и минусы

- Продажа доли квартиры родственнику

- Договор купли продажи между родственниками, образец

- Кому положен имущественный вычет

- Налоговый вычет при покупке квартиры у родственников — кто и как может его получить

- Когда можно оформить дарственную после покупки квартиры

Имущественный налоговый вычет при покупке жилья у родственников

Опубликовано 13.01.20

В соответствии с п.5 ст.220 Налогового кодекса РФ имущественный налоговый вычет при покупке квартиры/дома/земли не применяется в случаях, если сделка совершается между физическими лицами, являющимися взаимозависимыми. К взаимозависимым лицам относится и определенный круг родственников физического лица.

Перечень родственников, которые считаются взаимозависимыми и при покупке жилья у которых нельзя использовать налоговый вычет, был изменен с 1 января 2012 года посредством внесения изменений в ст.220 Налогового кодекса РФ. В результате изменений список «взаимозависимых родственников» был значительно сужен, что, безусловно, явилось благоприятным фактором для налогоплательщиков. Тем не менее, важно отметить, что изменения действуют только на сделки заключенные с 1 января 2012 года. Сделки покупки недвижимости, совершенные до 2012 года, регулируются старыми нормами.

В связи с этим рассмотрим отдельно особенности имущественного вычета при сделках купли-продажи недвижимости между родственниками заключенных до и после 2012 года.

Имущественный вычет при покупке жилья у родственников после 2012 года

Для всех сделок, заключенных начиная с 1 января 2012 года, взаимозависимые лица, при покупке жилья у которых нельзя получить вычет, определяются в соответствии со ст. 105.1 НК РФ.

В пункте 2 ст.105.1 список взаимозависимых родственников полностью конкретизирован. Ими признаются: супруг (супруга), родители (в том числе усыновители), дети (в том числе усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный. При покупке жилья у этих родственников имущественный налоговый вычет получить нельзя (Письмо Минфина России от 26.04.2017 №03-04-05/25014). При покупке у любых других родственников никаких ограничений на налоговый вычет нет.

Пример: В 2018 году Иванов И.И. купил квартиру у своего дедушки. Так как дедушка не относится к числу взаимозависимых лиц по ст.105.1 НК РФ, то Иванов И.И. сможет получить налоговый вычет за покупку квартиры.

Пример: В 2017 году Петров П.П. купил квартиру у своей матери и хотел получить налоговый вычет по этой квартире. В вычете Петрову П.П. было правомерно отказано, так как согласно п.2 ст.105.1 мать и сын являются взаимозависимыми лицами, и при сделках купли-продажи между ними вычет предоставлен быть не может.

Пример: Васильева В.В. купила квартиру у брата мужа. Так как брат мужа не включен в список взаимозависимых лиц в ст.105.1 НК РФ, Васильева В.В. может получить имущественный налоговый вычет при покупке этой квартиры.

Приведенный выше перечень родственников является исчерпывающим, однако, согласно п.7 ст.105.1 НК РФ суд может признать лица взаимозависимыми по иным основаниям, не предусмотренным пунктом 2 данной статьи. То есть, формально, данный пункт позволяет налоговой обращаться в суд для установления взаимозависимости при покупке жилья у иных родственников. Однако на практике мы ни разу не встречали ситуации, когда налоговая служба занималась бы этим.

Имущественный вычет при покупке жилья у родственников до 2012 года

До 1 января 2012 года действовала редакция ст.220 НК РФ, согласно которой взаимозависимость физических лиц определялась в соответствии со статьей 20 НК РФ. В пп.3 п.1 ст.20 НК РФ было определено, что взаимозависимыми признаются, в частности, лица, состоящие в соответствии с семейным законодательством Российской Федерации в брачных отношениях, отношениях родства или свойства, усыновителя и усыновленного, а также попечителя и опекаемого. Определение понятия близких родственников приведено в статье 14 Семейного кодекса РФ, но при этом понятия отношений родства или свойства в Семейном Кодексе не конкретизированы. В связи с этим список взаимозависимых лиц не был четко определен и налоговые органы при его определении, в дополнение к Налоговому и Семейному Кодексу, опирались на Гражданский Кодекс и «Общероссийский классификатора информации о населении. ОК 018-95» (Письма МинФина РФ от 31.01.2012 N 03-04-08/9-12, от 04.08.2011 N 03-02-08/86, Письмо ФНС России от 19.04.2012 N ЕД-4-3/6609@).

В результате контролирующие органы относили к взаимозависимым лицам практически всех ближних и дальних родственников физического лица: детей, внуков, дедушек, бабушек, прадедушек, прабабушек, племянников, племянниц, дядей, тетей, полнородных и неполнородных братьев и сестер, двоюродных братьев и сестер, супруга, родителей, пасынков, падчериц, отчима, мачеху и других.

В дополнение к своим родственникам в понятие «отношения свойства» контролирующие органы включали также отношения, возникающие между супругом и родственниками другого супруга, а также между родственниками супругов.

То есть для сделок, заключённых до 1 января 2012 года, при покупке жилья практически у любого своего родственника или родственника супруга, налоговый вычет предоставлен быть не мог.

Каким образом налоговая обнаружит, что жилье было приобретено у родственников?

Наиболее часто возникающим вопросом у граждан, желающих получить налоговый вычет при покупке недвижимости у родственников, является вопрос о том, как налоговая сможет узнать, что продавец и покупатель состоят в родстве. Однозначных и гарантированных методов обнаружения данного факта у налоговых органов пока нет. Налоговые инспектора сопоставляют различные данные (например, фамилии, места прописки), проверяют данные по базам данных органов регистрации актов гражданского состояния, могут также попросить покупателя-налогоплательщика написать письменное подтверждение о том, что он не состоит в родстве с продавцом.

Хотя порой гражданам удается скрыть факт родства от налоговой инспекции и получить вычет, следует отметить, что это не законно, и, если впоследствии скрытый факт будет обнаружен,- необходимо будет вернуть вычет в полном объеме.

Приобретение жилья у родственников не по договору купли-продажи и имущественный вычет

Пункт 5 ст. 220 НК РФ содержит ограничение на получение налогового вычета при приобретении квартиры/дома у родственников только в отношении сделок купли-продажи. По мнению контролирующих органов при приобретении жилья не по договору купли-продажи, а по другому договору (например, договору уступки права требования),- в вычете не может быть отказано (Письма Минфина России от 21.08.2014 N 03-04-05/41883, от 07.03.2013 N 03-04-05/4-194, от 12.12.2012 N 03-04-05/4-1390, ФНС России от 02.11.2012 N ЕД-3-3/3991@).

Пример: Отец заключил договор долевого участия в строительстве жилья и внес оплату за квартиру. Позже отец продал квартиру сыну по договору уступки права требований. Передача денежных средств отцу была зафиксирована в расписке. После подписания акта приема-передачи квартиры сын подал документы на вычет в налоговую инспекцию. Несмотря на то, что между отцом и сыном была заключена сделка, налоговый вычет сыну будет предоставлен (так как ограничение на получения вычета при сделках с взаимозависимыми лицами относится только к договорам купли-продажи).

Получите вычет

Личный консультант заполнит

за вас декларацию за 3%

от суммы вычета

Дополнительная информация

- Информация о налоговом вычете при покупке квартиры/дома/земли

Налогоплательщик, уплачивающий на территории РФ налог с доходов (кроме дивидендов) по ставке 13% вправе получить имущественный вычет в сумме до 2 000 000 рублей, если приобретает жилье в собственность за свои, либо заёмные денежные средства.Некоторые категории граждан, перечисленные в п.3 ст. 224 НК РФ, хотя и получающие доходы, облагаемые по ставке 13 %, не могут получить такой вычет.

Однако, иногда встаёт вопрос: «Можно ли получить налоговый вычет при покупке квартиры у родственников?».

Чтобы ответить на него, необходимо разобраться в первую очередь, кого для целей налогообложения законодатель относит к родственникам или, как говорит НК РФ, взаимозависимым лицам.

Согласно п.11 ч.2 ст.105.1 НК РФ к взаимозависимым лицам отнесены:

- жена (муж);

- родители (усыновители),

- дети (усыновленные),

- полнородные и неполнородные (когда общие отец или мать) братья и сестры,

- опекун и подопечный.

Сделка между ними считается заключенной под влиянием зависимости, что сказывается на цене, покупаемого жилого помещения в большую или меньшую сторону.

Кроме сделки купли-продажи могут подписываться и иные сделки, в том числе и между родственниками и налоговое законодательство по-разному регулирует возникающие правоотношения.

![]()

![]()

![]()

![]()

Налоговые льготы при заключении договора дарения квартиры с близким родственником

Согласно ст.572 ГК РФ договор дарения признаётся безвозмездной сделкой и единственный кто получает подарок, считается получившим доход, а противоположная сторона как бы несёт расходы. Поэтому для целей налогообложения именно одаряемый, а не даритель, обязан уплатить налог в размере 13% от стоимости подарка.

Однако, законодатель предусмотрел основание для освобождения от уплаты данного налога, если стороны сделки приходятся близкими родственниками, круг которых определен в абз.2 п.18.1 ст.217 НК РФ. К этим правоотношениям применяются нормы Семейного кодекса РФ и круг лиц расширен. К указанным выше лицам добавляются ещё бабушка, дедушка и внуки.

Пример

Дедушка в 2016 году подарил внуку квартиру кадастровой стоимостью 5 356 000 рублей. Внук, принявший дар будет освобожден от уплаты налога.

Данные отношения между родственниками не попадают под общую норму об имущественных вычетах. Здесь, предусмотрено именно освобождение от обязанности платить налог.

Пример

Тёща подарила в 2016 году зятю ½ долю квартиры, а другую половину своей дочери. В данной ситуации дочь будет освобождена от уплаты 13% налога, а зять – должен заплатить в доход государства 13%-ную (а если зять не налоговый резидент РФ, то и 30%-ную) сумму налога от стоимости подарка, которая в соответствии с ч.2 ст.228 НК РФ определяется самостоятельно.

Налоговый вычет при заключении договора купли-продажи с близким родственником

Покупатель может рассчитывать на получение вычета.

Однако, если договор заключен между лицами находящимися в близких отношениях, налоговый вычет при покупке квартиры у родственников не положен, так как они относятся законодателем к взаимозависимым лицам, исчерпывающий перечень которых приведен в п.11 п.2 ст.105.1 НК РФ и указан выше.

Пример

Мать продала сыну квартиру, стоимость которой равна кадастровой, и соответствует рыночной стоимости. Из существа сделки не следует, что на определение цены каким-либо образом повлияли родственные отношения. Но и этом случае вычет получить не удастся.

В судебной практике имели место случаи до 2012 года, когда судебные органы вставали на сторону налогоплательщика и взыскивали причитающиеся суммы к возврату. Однако на сегодняшний день, к сделкам совершенным после 01.01.2012 года подобную практику применить нельзя. Об этом письмо МФ РФ от 31.01.2012 №03-04-08/9-12, доведенное до налоговых органов письмом ФНС России от 19.04.2012 №ЕД-4-3/6609@

В 2019 году налоговый вычет при покупке квартиры у родственников не претерпел никаких изменений.

Возврат налога при покупке квартиры у родственников

Несмотря на сложившуюся уже длительное время практику, постоянно возникает вопрос как возвратить НДФЛ при покупке квартиры у родственников, так как нет ничего проще, чем заключить выгодный договор именно с родным человеком.

Ответ на него однозначный – законно никак, даже если фамилии участников сделки разные, в ходе камеральной проверки факт родства может быть установлен.

В некоторых случаях сотрудники ИФНС просят составить документ, в котором сообщить, что Вы не состоите с продавцом в близких отношениях, так как не положен налоговый вычет при покупке квартиры у родственника.

Но не стоит расстраиваться. Практически из любой ситуации есть выход. Можно, к примеру, перепродать квартиру через третьих лиц.

Пример

Отец желает продать свою квартиру сыну – Ивану, но чтобы он получил вычет, так как последний является плательщиком подоходного налога. В этой ситуации родитель продаёт квартиру своему другу, а тот перепродаёт её Ивану. А чтобы друг-посредник не заплатил налог с продажи, он должен её продать за ту же цену, что и купил, не получив дохода от перепродажи.

Налоговый вычет при покупке квартиры у свекрови или тёщи

Ранее законодатель относил отношения невестка – свекровь, зять – тёща, к отношениям свойства. На сегодняшний день данное понятие исключено из Налогового кодекса РФ.

Поэтому, указанные лица не причисляются к родственникам между которыми сделка купли-продажи влияет на получение налогового вычета.

Но и здесь есть свои особенности. Если есть свекровь и тёща, значит есть и супруги состоящие в браке. А как известно, наличие зарегистрированного брака влияет на режим совместной собственности. При заключении договора с одной стороны которого свекровь, а с другой супруги, в предоставлении вычета может быть отказано. Потому что с одним из супругов (доли которых не определены) женщина состоит в близких отношениях.

Находчивые граждане для получения вычета нашли выход и в этой ситуации путём заключения брачных договоров, согласно которых имущество переходит в собственность только одного супруга, не состоящего в родстве с продавцом.

Пример

Свекровь продаёт квартиру семье своего сына. Последний заключает брачный договор с супругой, согласно которому имущество после сделки перейдёт в её личную собственность. Невестка не будучи роднёй получит вычет в полном размере. (Проблемы возникнут только в случае расторжения брака и попытке мужа отсудить якобы по закону, причитающуюся ему долю в квартире).

В практике встречаются случаи, когда недвижимость продаётся через третьих лиц, но денежные средства за купленную квартиру платятся напрямую. В этой ситуации, имущественный вычет, если деньги перечислены близким родственникам, не полагается, и не будет предоставлен.

В соответствии с п.7 ст.105.1 НК РФ по заявлению ИФНС суд может признать и иных лиц зависимыми друг от друга, которые не указаны в части 2 статьи 105.1 НК РФ, если на существо сделки, а в данном случае на цену продаваемой недвижимости оказало влияние нахождение лиц в свойстве. Обязанность доказывания этого обстоятельства будет полностью возложена на сторону заявителя. Но практика показывает, что ИФНС практически с подобными требованиями не обращается.

Вычет по договору с отцом или матерью, дочерью или сыном

Независимо от составляющей сделки по покупке жилья между лицами находящимися в родстве, такие договора не подпадают под действие статьи 220 НК РФ и не порождают у ИФНС обязанности по возврату подоходного налога.

Конец всем спорам положил Верховный Суд РФ, который в своём определении от 3 июня 2015 г. № 38-КГ15-3 подробно разъяснил о невозможности воспользоваться вычетом в таких ситуациях.

Это правило, конечно, не распространяется на случаи заключения сделки между мачехой или отчимом, с одной стороны и пасынком (падчерицей) с другой стороны. Формально, указанные лица могут называться матерью и отцом, дочерью либо сыном, но юридически они не будут находиться в родственных отношениях.

Как налоговая узнает, что квартира куплена у родственника

Часто бывают случаи, когда по фамилиям и другим данным сотрудники налоговой инспекции не могут определить состоят ли лица в каких-либо отношениях между собой, и допустим не предложили Вам в заявлении указать, что Вы не являетесь родственниками с продавцом недвижимости.

В этой ситуации, если станет известно о наличии родственных связей, на Вас может быть возложена обязанность по возврату полученного налога.

А в случае, когда разъяснялся порядок получения вычета и Вы сообщили, что не являетесь родственниками, в зависимости от суммы полученных денежных средств из бюджета может наступить ответственность вплоть до уголовной.

ПОШАГОВУЮ ИНСТРУКЦИЮ И ОБРАЗЕЦ ЗАПОЛНЕНИЯ ДЕКЛАРАЦИИ 3-НДФЛ НА НАЛОГОВЫЙ ВЫЧЕТ ПРИ ПОКУПКЕ КВАРТИРЫ СМОТРИТЕ

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Наталья Анатольевна

Я очень старался при написании этой статьи, пожалуйста, оцените мои старания, мне это очень важно, спасибо!

Налоговый вычет за покупку квартиры у родственников — когда можно получить

Статья обновлена: 17 января 2020 г.  Автор статьиАфанасьева МаринаНалоговый консультант с 4 летним стажем работы.

Автор статьиАфанасьева МаринаНалоговый консультант с 4 летним стажем работы.

Здравствуйте. Покупая квартиру у родственников, в большинстве случаев вычет не получить. Все зависит от степень родства между продавцом и покупателем и когда они произвели сделку. Поэтому ниже я разберу два основных варианта. Степень родства не играет роли при покупке квартиры .

П. 5 ст. 208 НК РФ — налоговый вычет нельзя вернуть при покупке недвижимости у взаимозависимого лица. К взаимозависимым лицам относятся определенные родственники и работодатель. Список родственников зависит от того когда была куплена квартира — до или после 2012 года. Потому что в 2012 году Федеральный закон от 18.07.2011 N 227-ФЗ добавил в Налоговый Кодекс целый раздел о взаимозависимых лицах при сделках.

Напоминаю — налоговый вычет не имеет срока давности. Его можно получить хоть через 10 лет после покупки квартиры. Это указано в Письме Минфина от 11 июня 2014 г. № 03-04-05/28141. При чем вычет «не сгорает» даже когда квартиру уже продали.

→Поможем в получении вычетовСпециалисты ВернитеНалог.ру разберутся какие вычеты вам положены, посчитают размер вычетов, подготовят документы и будут сопровождать весь процесс до момента получения денегVerniteNalog.ru

Квартира куплена у родственника после 2012 года

В данной ситуации список взаимозависимых родственников, при покупке у которых нельзя получить вычет, написаны в пп. 11 п. 2 ст. 105.1 НК РФ — это «супруг (супруга), родители (в том числе усыновители), дети (в том числе усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный». Покупая недвижимость у остальных родственников, право на вычет не теряется.

Все о налоговом вычете при покупке квартиры

В некоторых случаях родители супруга тоже считаются взаимозависимыми лицами

Сначала важно знать такой момент — если квартира куплена в браке, супруги имеют право распределить вычет в любой пропорции по договоренности — пп. 3 п. 2 ст. 220 НК РФ. По умолчанию вычет распределен 50 на 50. Но супруги могут сделать, например, 60 на 40 или 72 на 28. Вплоть до 100% одному супругу и 0% второму.

Причем распределить весь вычет можно на первого супруга, даже когда второй супруг: 1) не работает или в декрете, т.е. не выплачивает НДФЛ — Письмо Минфина от 29 марта 2017 г. N 03-04-05/18320; 2) работает неофициально, т.е. его с зарплаты/дохода не удерживается НДФЛ; 3) ранее уже получал вычет за другую недвижимость, т.е. уже истратил свое право — Письмо ФНС от 4 апреля 2013 г. № ЕД-3-3/1202@; 4) квартира полностью оформлена на второго супруга — п. 1 ст. 256 ГК РФ, ст. 34 СК РФ, Письмо Минфина от 18.03.2015 № 03-04-05/14480. Главное, чтобы первый супруг, на которого будет распределен весь вычет, сам ранее не получал его за другую недвижимость.

Теперь разберем реальную ситуацию: Супруги купили квартиру у матери жены. Ее оформили в собственность только на жену (ЭТО ВАЖНО). Получается, что жена не имеет право получить вычет, потому что купила квартиру у взаимозависимого родственника — матери (пп. 11 п. 2 ст. 105.1 НК РФ). Супруги узнали, что они могут весь вычет распределить на мужа, хоть квартира и оформлена только на жену — п. 2 ст. 34 СК РФ и Письмо Минфина от 20.04.2015 № 03-04-05/22254. Муж имеет право получить вычет, ведь он и теща не являются взаимозависимыми лицами.

Супруги подали соответствующее заявление о распределении вычета, но им было отказано — Решение ФНС №СА-4-9/1753@ от 04.02.2019. Налоговая инспекция посчитала, что муж не имеет право получить вычет за жену, потому что он не является стороной сделки. И нет необходимости устанавливать экономическую обоснованность на основании п. 1 ст. 105.1 НК, потому что сделка совершена между взаимозависимыми лицами (матерью и дочерью). Они признаны таковыми в силу закона, а именно на основании пп. 11 п. 2 ст. 105.1 НК РФ. Данное мнение еще указано в Определении Верховного Суда от 3 июня 2015 г. N 38-КГ15-3. Поэтому в вышеуказанной ситуации муж может получить вычет только за «половину» квартиры.

Квартира куплена до 2012 года

До указной даты список родственников, которые являлись взаимозависимыми людьми, определялись в пп. 3 п. 1 ст.20 НК РФ — это «лица, которые состоят в соответствии с семейным законодательством Российской Федерации в брачных отношениях, отношениях родства или свойства, усыновителя и усыновленного, а также попечителя и опекаемого». По семейному законодательству определен только список близких родственников — это супруги, дети, родители, браться и сестры, бабушки и дедушки (ст. 14 СК РФ). Но в Семейном Кодексе нет четкого определения лиц «в отношениях родства или свойства». Поэтому налоговая инспекция дополнительно опиралась на ст. 11 Общероссийского классификатора информации о населении. ОК 018-95, который утратил силу в 2014 году. Это указано в Письме Минфина РФ от 31.01.2012 N 03-04-08/9-12 и Письме ФНС от 19.04.2012 N ЕД-4-3/6609@.

Поэтому к взаимозависимым лица относились ВСЕ близкие и дальние родственники, родственники супруга, даже родственники одного супруга по отношению к родственникам второго супруга. В общем нельзя получить вычет, если квартира была куплена до 2012 года у любого из родственников. Можно только при покупке у постороннего человека, знакомого, друга и т.п.

Вычет при покупке квартиры у родственника в новостройке

Все вышеуказанное относится к покупке квартиры по договору купли-продажи, т.е. во вторичном жилье. Не имеет значение степень родства между продавцом и покупателем когда квартира куплена в строящемся доме, например, по переуступке прав по ДДУ или предварительному договору — Письмо ФНС от 02.11.2012 N ЕД-3-3/3991@. Или по соглашению о перемене лиц в обязательстве по договору о привлечении денежных средств граждан в строительство жилья — Письмо Минфина России от 07.03.2013 N 03-04-05/4-194.

Если хотите, чтобы за вас все посчитали и оформили

Тогда вам за услугой к компании ВернитеНалог.ру. Специалисты разберутся какие вычеты вам положены, все сами посчитают, подготовят документы и подадут их в налоговую инспекцию. Вся процедура займет менее 24 часа. Эти услуги входят в пакет «Стандарт». Стоимость оформления вычета за один календарный год по пакету «Стандарт» — 1690 руб.

Иногда в ходе камерной проверки налоговая инспекция может ошибиться в размере вычета. У специалистов ВернитеНалог.ру есть опыт в этих ситуациях и помогут их решить. Эти услуги входят в пакет «Премиум». В этот пакет входят услуги пакета «Стандарт» + специалисты контролируют ход камеральной проверки и в случае необходимости вмешиваемся в неё. Стоимость оформления вычета за один календарный год по пакету «Премиум» — 3190 руб.

Покупка жилья у родственников: когда имущественный НДФЛ-вычет получить нельзя

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 7 июня 2013 г.

Содержание журнала № 12 за 2013 г.Н.Г. Бугаева, экономист

То, что при покупке жилья у взаимозависимого лица имущественный вычет не предоставляется, в НК записано давноподп. 2 п. 1 ст. 220 НК РФ. Но с 2012 г. появилось новое определение взаимозависимых лиц. Посмотрим, что изменилось.

Жилье куплено до 2012 г.

В период до 2012 г. взаимозависимыми признавались супруги, родственники и лица, состоящие в отношениях свойства по семейному законодательствуст. 20 НК РФ. Но об отношениях свойства в семейном законодательстве ничего не сказано. Минфин же разъяснял, что физическое лицо и родственники его жены/мужа, а также родственники супругов между собой — взаимозависимыПисьмо Минфина от 31.01.2012 № 03-04-08/9-12, направлено Письмом ФНС от 19.04.2012 № ЕД-4-3/6609@. Причем КС такую позицию признал правомернойп. 2 мотивировочной части Кассационного определения КС от 21.12.2011 № 1710-О-О. Выходит, что, купив квартиру до 2012 г., например, у дяди своего мужа, получить с ее стоимости вычет по НДФЛ вы могли, только если бы предварительно развелисьПисьмо ФНС от 23.04.2012 № ЕД-4-3/6821@.

Эта норма о взаимозависимых лицах применяется к тем, кто покупал жилье до 2012 г.Письмо Минфина от 14.03.2013 № 03-04-05/9-221; Апелляционное определение Тюменского облсуда от 03.09.2012 № 33-3941/2012, независимо от того, когда заявляется вычетПисьмо Минфина от 03.09.2012 № 03-04-05/9-1043.

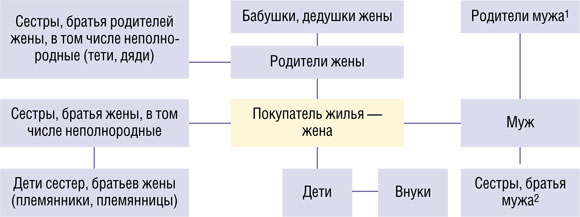

Для примера рассмотрим ситуацию, когда супруга в 2011 г. приобрела квартиру и решила заявить вычет. На схеме указаны родственники и свояки, которые в соответствии с разъяснениями Минфина признаются взаимозависимыми лицами по отношению к нейПисьмо Минфина от 31.01.2012 № 03-04-08/9-12, направлено Письмом ФНС от 19.04.2012 № ЕД-4-3/6609@.

1Письмо Минфина от 15.02.2013 № 03-04-05/9-107; 2Письмо Минфина от 03.09.2012 № 03-04-05/9-1043

И это не исчерпывающий список. Можно продолжать эту цепочку «взаимозависимых» свояков и дальше.

Жилье куплено в 2012 г. и позднее

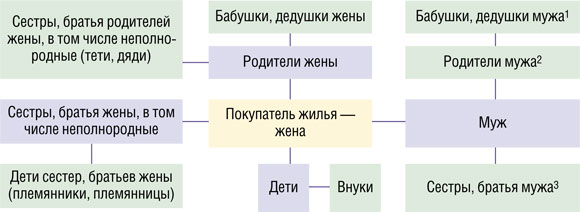

Сегодня для целей получения имущественного вычета взаимозависимыми лицами признаются покупатель с его супругом, родителями, детьми (в том числе усыновленными), полнородными и неполнородными братьями и сестрамиподп. 11 п. 2 ст. 105.1 НК РФ. То есть в качестве взаимозависимых лиц рассматриваются конкретные близкие родственники физического лица (далеко не все) и его супруг. Поэтому при покупке жилья у свекра, тещи и других родственников второй половины вы вполне можете претендовать на имущественный вычетПисьма Минфина от 29.06.2012 № 03-04-05/5-801, от 03.04.2012 № 03-04-05/7-428. Данная норма определения взаимозависимых лиц применяется к сделкам купли-продажи жилья, заключенным начиная с 1 января 2012 г.п. 1 ст. 4 Закона от 18.07.2011 № 227-ФЗ; Письмо ФНС от 19.11.2012 № ЕД-4-3/19457@

Как видим, нынешние критерии взаимозависимости более четкие, и под них подпадает меньшее количество людей. Схема взаимозависимых лиц для ситуации, когда жилье куплено в 2012 г. и позднее, представлена ниже. Синим цветом выделены взаимозависимые лица по отношению к покупателю жилья.

1Письмо Минфина от 03.04.2012 № 03-04-05/7-428; 2п. 2 Письма ФНС от 25.02.2013 № ЕД-3-3/645@; 3Письмо ФНС от 17.01.2013 № ЕД-3-3/100@

Вычет частично предоставили, а потом попросили вернуть деньги

На практике такая ситуация случается нередко. Налогоплательщик заявил имущественный вычет по квартире, купленной у родственника или свояка до 2012 г., частично ему вернули НДФЛ. Но в следующем году инспекция выявила между продавцом и покупателем отношения родства или свойства и отказала в предоставлении оставшейся части вычета. Более того, в связи с тем что вычет, по мнению инспекции, был предоставлен неправомерно, налогоплательщика просят вернуть деньги, уже перечисленные ему из бюджета в рамках вычета. Что делать?

Можно попытаться поспорить с налоговиками в суде. Иногда суды встают на сторону граждан, приходя к выводу, что отказ в предоставлении вычета распространяется только на те ситуации, когда речь идет о злоупотреблении правом на вычет с целью получения экономической выгодыАпелляционные определения Тульского облсуда от 11.10.2012 № 33-2528, от 11.10.2012 № 33-2527; Определение Самарского облсуда от 01.02.2012 № 33-961. То есть если бы жилье в действительности продавалось по заниженной цене или вовсе не было оплачено (сделка была бы проведена только на бумаге). Однако чаще судьи поддерживают налоговиков и указывают, что факта взаимозависимости достаточно для отказа в вычетеОпределение Ленинградского облсуда от 21.02.2013 № 33-426/2013; Апелляционное определение Омского облсуда от 14.11.2012 № 33-6867/2012; Кассационные определения Смоленского облсуда от 28.02.2012 № 33-756; Суда Ханты-Мансийского АО — Югры от 31.01.2012 № 33-380/2012.

Если суд вы проиграете, вам нужно будет вернуть перечисленные в рамках имущественного вычета суммы налога. Приятно, что налоговики хотя бы не штрафуют за неуплату налога лиц, которые пытались получить вычет (ведь при ошибочном предоставлении вычета сформировалась недоимка по НДФЛ), и не начисляют пени на сумму этого налогаст. 109 НК РФ.

Если вы стали собственником жилья по договору уступки прав требования на еще не достроенное жилье, то не важно, уступило ли вам права взаимозависимое лицо или нетПисьма Минфина от 07.03.2013 № 03-04-05/4-194, от 12.12.2012 № 03-04-05/4-1390. Ведь по итогам жилье приобретается у застройщика.

***

Допустим, вы вернули в бюджет деньги, полученные в результате ошибочно предоставленного вычета. Сможете ли вы при покупке другого жилья воспользоваться вычетом, ведь право на него предоставляется раз в жизни?

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

КОТОВ Кирилл Владимирович Советник государственной гражданской службы 2 класса

КОТОВ Кирилл Владимирович Советник государственной гражданской службы 2 класса

“Если гражданину частично был предоставлен имущественный вычет по доходам со стоимости приобретенной квартиры, а затем он был вынужден вернуть полученные в рамках вычета средства по решению налогового органа, то при покупке другого жилья гражданин сможет заявить имущественный вычет. Ведь фактически деньги ему в итоге не возвращались, и считать его реализовавшим право на получение такого вычета никак нельзя”.

Налоговый вычет при покупке квартиры у родственников

Последнее обновление: 29.08.2019

Жилье и родственники – смесь непредсказуемая! Бывает, что квартирный вопрос делает из родственников непримиримых врагов. Но бывает и наоборот. Когда, например, честно покупаешь квартиру у своего родственника «почти по рыночной цене», по настоящему договору, за настоящие деньги (т.е. не фиктивно).

Жилье и родственники – смесь непредсказуемая! Бывает, что квартирный вопрос делает из родственников непримиримых врагов. Но бывает и наоборот. Когда, например, честно покупаешь квартиру у своего родственника «почти по рыночной цене», по настоящему договору, за настоящие деньги (т.е. не фиктивно).

Казалось бы, все прекрасно – и квартиру получил в собственность, и родственники не в обиде. Но есть одна закавыка! Дело в том, что при покупке квартиры у близкого родственника, ты теряешь право на имущественный налоговый вычет. То есть не сможешь вернуть себе 13%-НДФЛ от государства за покупку жилья. А это очень серьезная сумма – до 260 тыс. руб. (если покупал без ипотеки), и до 590 тыс. руб. (если с ипотекой).

Как же так? Почему? Кого считать близким родственником, а кого – «неблизким»? И что делать, если нужно купить квартиру именно у родственника? Как не потерять право на налоговый вычет? Объясняем.

Распределение налоговых вычетов между супругами при покупке квартиры – как это происходит?

Возврат налога НДФЛ при покупке квартиры у родственников

Налоговики очень не любят, когда их дурят, поэтому предусмотрительно вставили в Налоговый кодекс такой пункт (п.5, ст. 220, НК РФ), который запрещает применять налоговый вычет тем Покупателям квартир, которые покупают их у своих близких родственников (формально – «у взаимозависимых лиц»).

Очевидно, фискалы имели в виду, что таким образом, чрезмерно хитрые граждане могли попеременно покупать друг у друга жилье, каждый раз возвращая себе значительную сумму из бюджета. В итоге и квартира, и деньги, и возвращенный несколько раз налог оставались бы в одной и той же семье, радуя всех ее предприимчивых членов.

Но… не тут-то было. Налоговая всех перехитрила и запретила возвращать налог тем, кто приобретает жилье у своих ближайших сородичей. Но только у самых близких!

Покупка квартиры у близкого родственника лишает Покупателя права на налоговый вычет (Письмо Минфина России от 26.04.2017 №03-04-05/25014)

Кого же закон относит к близким родственникам (буквально – к взаимозависимым лицам)? Здесь перечень вполне конкретный (пп.11, п.2, ст.105.1, НК РФ):

- муж и жена;

- дети (в том числе усыновленные) и их родители (усыновители);

- братья и сестры (в том числе сводные);

- опекуны (попечители) и их подопечные.

Сделки купли-продажи квартир между этими родственниками не позволяют воспользоваться правом на возврат налога, положенный каждому Покупателю жилья.

А что если, допустим, у брата и сестры разные фамилии, и то, что они близкие родственники у них на лбу не написано? Тогда брат может купить у своей сестры квартиру и получить от государства налоговый вычет в полном объеме? Как налоговая узнает, что они родственники?

Может, и не узнает. Но если узнает (а там возможности для сбора данных огромные), то придется не только вернуть все полученные от государства деньги, вместе со штрафом, но можно и схлопотать статью за мошенничество. Мало не покажется.

Так что экспериментировать с такими затеями не рекомендуется.

Кстати, при подаче декларации для возврата налога, в ИФНС могут попросить Покупателя подписать заявление, что он не является родственником Продавцу. И в случае сокрытия этих данных, Покупателю грозит уголовная ответственность.

Можно ли получить налоговый вычет за ребенка при покупке квартиры, если ребенок имеет в ней долю собственности – смотри в этой заметке.

Если квартира куплена у других родственников, можно ли применить налоговый вычет?

А что насчет остальных родственников – дедушки, бабушки и их внуки, а также зятья, невестки, тести, тещи и т.д.? Если квартиру покупать у них, налоговый вычет дадут?

В общем случае – да, дадут. Но и тут есть исключения. Это касается права общей собственности супругов (подробнее – см. по ссылке в Глоссарии). Например, если муж покупает квартиру у своего тестя, то формально (по Налоговому кодексу РФ) они не являются «близкими родственниками», и муж должен иметь право на получение налогового вычета.

Но другой закон (из Семейного кодекса РФ) говорит о том, что жена при покупке квартиры мужем, по умолчанию тоже становится собственницей этого недвижимого имущества. А это означает, что сделка проходит уже между близкими родственниками (взаимозависимыми лицами – женой и ее отцом). Налоговая в этом случае может отказать мужу в предоставлении имущественного налогового вычета. Что делать?

Муж в этой ситуации может предварительно заключить брачный договор со своей второй половиной, где указать условие, что в случае покупки квартиры, она станет его единоличной собственностью. Тогда жена в результате сделки не будет иметь прав на недвижимость. А муж сможет вернуть себе налог за покупку жилья у тестя.

Какой пакет документов для продажи квартиры нужно собрать Продавцу – смотри на соответствующем шаге Инструкции, по ссылке.

Как можно получить налоговый вычет при покупке квартиры у близкого родственника?

А что же делать, если ситуация так сложилась, что квартиру нужно купить именно у своего близкого родственника? Терять налоговый вычет? Ну, не обязательно… Некоторые находчивые граждане, например, перепродают квартиру через третье лицо (не родственника).

Как они это делают? Вот пример:

Брат хочет купить квартиру у сестры, но не хочет при этом терять налоговый вычет. Тогда брат оформляет покупку квартиры на своего друга (или друга сестры), а тот затем перепродает ее брату. А чтобы этот друг-посредник не платил налог с продажи квартиры, он должен продавать ее по той же цене, что и «покупал».

В качестве посредника может выступать и «не близкий» родственник, например, дядя, тетя, дедушка, бабушка и т.д. Этих родственников нет в списке взаимозависимых лиц (см. выше), а значит, налоговый вычет (возврат НДФЛ) за покупку квартиры получить можно.

И хоть такие действия с перепродажей недвижимости прямо не запрещены законом, все же стоит помнить о понятии «мнимые и притворные сделки» (ст. 170, ГК РФ), которые могут быть признаны ничтожными (что это такое – см. по ссылке в Глоссарии).

Порядок действий для возврата налога за покупку жилья (включая список документов для ИФНС) – см. в отдельной заметке по ссылке.

Нужно ли прописываться в купленной квартире? Обязательно ли это?

Когда налоговый вычет при покупке жилья не предоставляется?

Вообще, Покупателю квартиры надо иметь в виду, что согласно п.5, ст.220, НК РФ налоговый вычет не предоставляется в следующих случаях:

- если Покупатель нигде официально не трудоустроен и не платит подоходный налог;

- если на покупку квартиры использовались субсидии работодателя;

- если квартира была куплена с привлечением средств материнского капитала или другой госсубсидии;

- если Покупатель купил квартиру у взаимозависимого лица (в т.ч. у своего близкого родственника – см. выше).

Итак, запоминаем главное: получить налоговый вычет при покупке квартиры у родственников можно, но не у всех. Если Продавцом выступает близкий родственник Покупателя, то последнему возврат налога будет недоступен. Исчерпывающий перечень «близких родственников», указанных в законе, представлен выше.

Поэтому, при прочих равных, квартиру лучше покупать у постороннего человека – дешевле выйдет в итоге. Вот такой законодательный парадокс!

Купля продажа квартиры между близкими родственниками, договор и налоговый вычет

Законодательство не запрещает передавать права собственности на объекты недвижимости путем заключения соглашений купли — продажи между лицами, признаваемыми родственниками. В некоторых случаях допускается получения налоговых льгот.

Покупки квартиры у родственника — какие отличия от дарственной, завещания

Купля продажа квартиры – одна из самых популярных сделок, посредством которой права собственника переходя от одного лица к другому.

Однако существуют и другие формы передачи прав на недвижимые объекты: дарение, завещание.

Между указанными сделками существуют следующие различия:

|

Соглашение купли — продажи |

Договор дарения |

Завещание |

|

| Стороны | Продавец — лицо, обладающее правом собственности на объект договора,

Покупатель – любое лицо |

Даритель – все лица за исключением недееспособных, малолетних.

Одаряемый – любое лицо, за исключением установленным ст. 575 ГК РФ |

Завещатель – дееспособное лицо, обладающее правом собственности на имущество.

Наследник. |

| Форма | Письменная, не требующая нотариального заверения | Требует нотариального удостоверения | Письменная, удостоверяется нотариусом |

| Предмет | Передача объекта недвижимости на возмездной основе | Передача объекта на безвозмездной основе | Передача имущества на безвозмездной основе |

| Права и обязанности | Широкий перечень, устанавливается по усмотрению сторон | Даритель обязан передать объект, одаряемый обязан принять | Наследник обязан принять наследственную массу |

| Налогообложение | Продавец уплачивает НДФЛ,

Стороны имею право на вычет |

Одаряемый (если не родственник) уплачивает НДФЛ | Выплачивается в том случае, когда стоимость наследства составляет больше МРОТ в 850 раз |

| Переход права | Право собственности переходит только после регистрации соглашения | Право собственности переходит только после регистрации соглашения | Право собственности переходит только после регистрации свидетельства |

Купля-продажа квартиры между близкими родственниками: плюсы и минусы

Поскольку гражданин, являющийся собственником своего имущества, имеет право самостоятельно выбрать способ передачи своего имущества, то необходимо дать характеристику соглашению купли — продажи, поскольку он является самым распространенным способом изменения собственника.

Договор купли – продажи имеет следующие положительные стороны:

- Субъекты правомочны получить налоговую льготу, если не признаются в качестве близких родственников;

- Соглашение имеет простую форму, процедура составления не трудная;

- Невозможность оспорить совершенную сделку третьими лицами;

- Возможность для сторон предусмотреть широкий круг гарантий;

- Допустимость заключения предварительного соглашения.

Среди отрицательных характеристик можно выделить:

- Обязанность уплатить обязательный налоговый платеж на доход;

- Для супругов, приобретенная собственность получает статус совместной.

Продажа доли квартиры родственнику

Купля — продажа доли в квартире между родственниками не имеет глобальных отличий от оформления сделки с третьим лицом. Однако существуют некоторые нюансы, которые стоит учесть.

Реализация доли объекта недвижимости допускается когда лицо имеет право распоряжения конкретной частью квартиры. Эта часть указана в документе о собственности.

Продажа допускается только при наличии согласия остальных сособственников, независимо от того, кто является покупателем, родственник или постороннее лицо.

Перед заключением соглашения, сособственники должны быть уведомлены, поскольку приоритетное право на выкуп имеют они.

Уведомление всегда составляется в письменном виде и должно иметь следующие основные положения:

- Описание предмета продажи с указанием его места расположения, площади;

- Размер стоимости;

- Период времени, в течение которого сособственник должен принять решение (не менее одного месяца, с момента получения документа).

Обратите внимание, когда одним из владельцев доли является несовершеннолетний, необходимо обращение с уведомлением в орган опеки и попечительства.

Помните по общему правилу, купля продажа квартиры между близкими родственниками не предусматривает получение вычета.

Как продать квартиру родственнику без налогов, в каких случаях это возможно

Опираясь на нормы действующего законодательства можно сделать вывод о том, что купля продажа недвижимости, осуществляемая между близкими родственниками, практически ничем не отличается от подобной сделки между посторонними лицами, за одним исключением: размер государственной пошлины, за удостоверение соглашения будет взиматься в соответствии с принципом родства. Чем ближе родственники, являющиеся сторонами соглашения, тем меньше размер сбора.

Близким родственником признается:

- Супруг;

- Ребенок;

- Родитель;

- Бабушка, дедушка.

Итак, как оформить продажу без налогов?

На основании норм налогового законодательства (информация 2019-го года), налог не подлежит уплате когда:

- Недвижимый объект являлся собственностью три года и более;

- Его стоимость равна менее 1 000 000 рублей;

- Размер стоимости, указанной в соглашении соответствует стоимости её покупки.

Еще одним способом продать квартиру родственнику без последующей уплаты налога — «продажа» (правильнее сказать — передача) по договору дарения.

Договор купли продажи между родственниками, образец

Соглашение о купле – продаже заключаемое между родственниками, должно иметь письменную форму.

Удостоверение такое соглашение не требует.

В документе должны быть отражены обязательно следующие пункты:

- Предмет соглашение должен быть подробно описан (адрес месторасположения, площадь объекта, количество комнат);

- Стоимость соглашения (указывает каким образом, должна производиться оплата наличным или безналичным);

- Указываются права и обязанности сторон;

- Случаи, когда наступает у сторон ответственность.

⇒ Образец договора купли – продажи можно скачать по следующей ссылке договор купли-продажи квартиры образец между физическими лицами.

Кому положен имущественный вычет

Налоговый вычет является налоговой льготой, гарантированной государством, права на которую имеют лица, официально осуществляющие трудовую деятельности, купившие объект недвижимости.

Основаниями получения признается:

- Приобретение недвижимости;

- Самостоятельное строительство жилого объекта;

- Осуществление расходов на ремонт жилого объекта.

Претендовать на льготы могут:

- Официально трудоустроенные граждане, которые каждый месяц осуществляют перечисление налога на доход;

- Лица, не достигшие возраста совершеннолетия, получившие объект на правах собственника;

- Пенсионеры в том случае, когда обращение за средствами было осуществлено не позднее 3 лет с момента получения пенсионного обеспечения.

Налоговый вычет при покупке квартиры у родственников — кто и как может его получить

Налоговый Кодекс РФ исключает право на вычет у лиц в том случае, когда покупка объекта недвижимости была осуществлена между сторонами, являющимися взаимозависимыми.

Категории лиц, признаваемые взаимозависимыми, являются:

- Супруги, находящиеся в браке, зарегистрированном в предусмотренном порядке на момент исполнения договора;

- Родители;

- Дети;

- Сестры и братья.

Такое ограничение установлено для тех соглашений, которые были совершены после наступления 2012 года.

Налоговый вычет при покупке квартиры у родственников, можно получить в том случае, когда эти родственники не имеют статус близких.

В этом случае необходимо следовать следующему алгоритму действий:

- Дождаться, когда после подписания договора пройдет не менее одного года;

- Обратиться либо по месту официального трудоустройства, либо в налоговую службу;

- Представить следующие документы:

- Сведения о правах на квартиру;

- Основание получения прав собственника (соглашение о покупке объекта);

- Справка 2 НДФЛ;

- Заполненная декларация 3 НДФЛ;

- Заявление о предоставлении вычета.

В документе следует указать:

- Наименование органа;

- Первоосновные данные заявителя (ФИО, паспортные данные, метро проживания, телефон);

- Описание приобретенного объекта;

- Требование о возврате средств в размере 13 % от стоимости на основании пп. 2 п. 1, п. 2 ст. 220 НК РФ.

Сколько раз предоставляется

В соответствии с налоговым законодательством РФ, возврат налога при покупке квартиры осуществляется в пределах, который установил законодатель.

Так, в случаях, когда сделка была оформлена до наступления 2014 года, лицо может получить вычет только один раз в размере 13 % от стоимости недвижимости.

Когда покупка недвижимости была осуществлена после наступления указанного года, имущественный вычет может предоставляться до тех пор, пока его максимальная сумма не составит 260 000 рублей, то есть право на льготу может реализовываться несколько раз.

Ограничению и нюансы связанные с получением имущественного вычета

Ограничение, которое содержит налоговое законодательство, касаемо предоставления вычета между сделками, заключаемыми близкими родственниками, касается только соглашения о купли – продажи.

Однако, продажа квартиры родственнику, признаваемого близким, может быть осуществлена при помощи заключения иного соглашения.

Так, допускается передача прав собственника на основании норм соглашения об уступке прав требования.

В этом случае, лицо, выступающее покупателем, получает право на возвращение части средств. Нарушением закона такая процедура являться не будет.

Когда можно оформить дарственную после покупки квартиры

В качестве альтернативы коммерческой сделке может выступать дарение недвижимого имущества, но у вас может возникнуть вопрос: когда можно составить договор дарения на приобретенную в собственность квартиру? По слухам, нужно ждать какое-то время.

На самом деле, в соответствии с законом, оформить дарственную после покупки квартиры можно в любое время, после того как покупатель зарегистрировал свои права по распоряжению имуществом в установленном порядке.

Независимо от времени оформления дарения налог между близкими родственниками взиматься не будет. Если в качестве второй стороны соглашение выступает не родственник, то он должен внести налог равный 13% от кадастровой стоимости полученного объекта.

Таким образом, родственники имеют широкий круг прав по определению вида соглашения, являющегося основанием перехода прав собственника. Если стороны соглашения не близкие родственники, они могут реализовать права на получение вычета.