Многие люди имеют по несколько долговых обязательств перед различными банками, так как приобретение автомобиля, бытовой техники или путевки на отдых зачастую сопровождается оплатой заемными средствами. Рефинансирование кредита в «СберБанке» позволяет полностью или частично погасить задолженности за счет новых денег, полученных под невысокую процентную ставку.

Содержание

- Что делать, если кредит взят раньше, и наступил декретный отпуск?

- Как работает схема рефинансирования в других банках?

- В каких случаях в рефинансировании могут отказать?

- Есть ли альтернатива перекредитованию?

- Что такое рефинансирование ипотеки?

- Как рефинансировать ипотеку?

- Какие документы нужны для рефинансирования ипотеки?

- Как часто можно делать рефинансирование ипотеки?

- На что потратить сэкономленные деньги?

О банке

50 % уставного капитала принадлежит Центробанку России. Филиальные банковские сети по состоянию на 2019 год включают 11 территориальных отделений и примерно 14 тысяч подразделений по Российской Федерации. Дочерние предприятия финансового учреждения находятся в Белоруси, Казахстане, Украине, а также в Германии и Швейцарии. Считается социально направленным, так как с 2017 года запущена программа для некоторых регионов страны, где началось открытие дефицитных Многофункциональных центров оказания услуг с банковской поддержкой «Сбер-МФЦ».

Банковская структура осуществляет весь спектр финансовых услуг, а также внедряется в сферы небанковского обслуживания: страхование, медицину, маркетплейсы и т. п.

Как рефинансировать задолженность

Если получилось так, что материальное положение не позволяет исправно платить ежемесячную плату, то главное — не откладывать проблему в долгий ящик. Если повременить, то можно накопить просрочки — тогда процедура рефинансирования будет недоступна.

Для начала стоит уточнить все условия договора с предыдущим банком, включая размер переплат, процентную ставку и т. д. Затем следует подсчитать то, как изменятся выплаты, если перенести задолженность в выбранную банковскую структуру. Особое внимание стоит уделить комиссии за переход.

Если очевидно, что экономия будет существенной, то можно смело отправлять заявку в банк.

Требования к заемщику

Выдвигаются стандартные правила, которым стоит соответствовать:

- возрастной ценз — от 21 до 70 лет на момент погашения долга;

- гражданство РФ;

- стаж на последнем месте работы — от полугода.

При этом ставка будет составлять от 11,9 %. На принятие решения потребуется до 2-х рабочих дней.

Необходимая документация

Банковское учреждение запрашивает пакет документов, который должен подтвердить платежеспособность клиента. Он включает в себя:

- паспорт;

- заполненную анкету;

- справку 2-НДФЛ (или выписку о состоянии индивидуального счета из ПФР);

- заверенную работодателем копию трудовой книжки и договора.

Участникам зарплатных проектов дается возможность не предоставлять справку о доходах, так как службе безопасности будет достаточно информации о движениях на карте.

Важно помнить, что всегда нужно платить в установленный срок. Если заемщик имеет низкий рейтинг, ему начисляли штрафы за неуплату, то на рефинансирование можно не рассчитывать. Ведь задача финансовой организации заключается прежде всего в минимизации рисков, а неблагонадежные граждане повышают их.

Банковское учреждение сначала гасит долги клиента в предыдущем банке, а уже дальше зарабатывает, получая ежемесячные начисленные проценты. Кроме того, гражданин может приобрести дополнительные услуги и продукты.

Кредиты и декрет что делать? Рассмотрим особенности перекредитования в отпуске по уходу за ребенком.

Получение кредита в финансовом учреждении в наше время – явление обычное и для многих обязательное ввиду различных потребностей и планов. Но существуют обстоятельства, способные нарушить платёжеспособность клиента и существенно повлиять на материальное благосостояние. Речь идёт о декретном отпуске. Далее поговорим о том, что делать с кредитом во время декрета, ведь этот вопрос весьма актуален.

Беременность может стать не только причиной в ухудшении финансового положения, но и предпосылкой к отказу кредитной организации в выдаче Вам заёмных средств. Их мотивация понятна – сомнения в платёжеспособности заёмщика с вытекающими негативными последствиями. Если Вы нуждаетесь в дополнительных вливаниях от кредиторов, находясь в положении, либо после рождения ребёнка, придерживайтесь следующих рекомендаций для повышения шансов на успех:

- Предложите банку собственность в залог. Недвижимое и движимое имущество станет подтверждением Вашей надёжности.

- Предоставьте поручителей или приведите созаёмщика.

- Договоритесь с работодателем о том, чтобы он в телефонном режиме подтвердил Ваш статус и достаточный для погашения доход.

- Если возможно, не говорите о том, что собираетесь уйти в декретный отпуск.

Также в этом вопросе может помочь хорошая КИ в банке-кредиторе, поездки заграницу, подтверждённые документально, и осуществлённые за последний год. В совокупности это приведёт к положительному решению кредитного отдела.

Что делать, если кредит взят раньше, и наступил декретный отпуск?

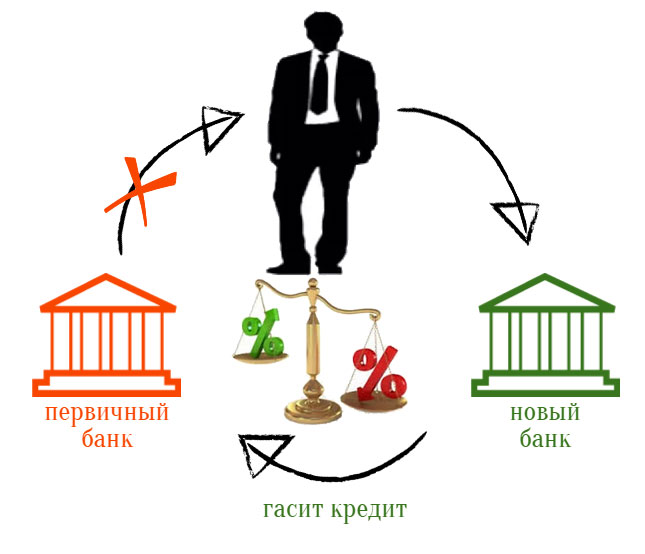

Гораздо сложнее находить решение из ситуации, когда затруднительно финансовое положение уже сегодня заставляет Вас совершать просрочки по имеющимся долговым обязательствам. Но безвыходных сценариев не бывает. Первое, о чём следует задуматься – рефинансирование кредита в декрете. Механизм хорошо известен и практикуется многими кредитными организациями. Для заёмщика во многих случаях его применение является единственно верным.

Рефинансирование – повторное получение займа в банке (своём или другом) на более выгодных условиях с целью погашения имеющихся долговых обязательств.

Примечательно, что сегодня существует возможность взять в долг у той же компании, заёмщиком которой Вы являетесь, для выплаты действующего кредита. Правда, обязательным условием станет наличие займов и в других банках, которые также будут рефинансированы.

Суть процедуры основана на разнице процентных ставок, действующих несколько лет назад и сейчас. Практика показала, что в наше время взаимодействие с банками стало более выгодным, поэтому перезаключение договора имеет смысл. Кроме того, Вы можете выбрать более длительный срок погашения, что сократит ежемесячную сумму выплат. Итоговая переплата будет больше, но появляется дополнительное время на укрепление материальной базы.

Как работает схема рефинансирования в других банках?

Если использовать простую формулировку, выходит следующий набор действий:

- Вы оформляете заявку в банке с выгодными кредитными условиями, сообщая главную цель – рефинансирование;

- выбираете подходящий продукт из готовых пакетных предложений, либо используете нецелевой заём в нужной сумме (как получить кредит в декрете, дополнительно );

- после рассмотрения заявки, в случае положительного решения, оформляете договор с новым банком.

Если речь идёт о готовом продукте рефинансирования, часть операций за Вас может выполнить новый кредитор. К примеру, перечислить средства на счёт предыдущего учреждения без вашего личного визита.

В каких случаях в рефинансировании могут отказать?

Несмотря на то, что данная услуга предназначена, в первую очередь, для благонадежных плательщиков, которые могут выполнять обязательства на старых условиях, есть обстоятельства, свидетельствующие о понижении шансов на успех. Плохая кредитная история по иным кредитным и не кредитным обязательствам, наличие большого количества непродолжительных просрочек (1-2 дня), указание факта беременности либо наличие внесённой в паспорт информации о содержании ребёнка до 1 года – всё это может сыграть не в Вашу пользу.

Чтобы свисти риски к минимуму, оставьте онлайн-заявку на нашем сайте, и сотрудники компании подберут для Вас предложения с высокой вероятностью получения займа, учитывая все камни преткновения.

Не только рефинансирование в декрете, но и перекредитование для людей без проблем с финансами сегодня целесообразно. Как уже было сказано, банки с каждым годом идут на всё большие уступки для клиентов, поэтому процентные ставки и другие условия приемлемее. Воспользовавшись услугой рефинансирования, Вы экономите средства и получаете возможность быстрее избавиться от кредитных обязательств.

Есть ли альтернатива перекредитованию?

В некоторых случаях можно затребовать от банка-кредитора реструктуризацию долга, указав на свою неплатёжеспособность из-за декрета. Но это обстоятельство не является смягчающим, а идти на контакт или отказать в просьбе, каждая организация решает самостоятельно. Если кредитный отдел решит пойти навстречу, можно рассчитывать на изменение срока действия договора в сторону продления, что снизит размер ежемесячного платежа, но увеличит общую сумму переплаты. Иногда для проблемных заёмщиков назначают отсрочку. В течение определённого промежутка времени Вы будете частично или полностью освобождены от обязательств. Но добиться подобного решения от банка сложно. И для этого в глазах его сотрудников Вы должны иметь безупречную репутацию.

В сухом остатке имеем, что рефинансирование – единственный актуальный способ справиться со сложившейся непростой ситуацией, не отсрочивая неизбежные штрафные санкции, а получая более выгодные условия кредитования от банка на легальных основаниях.

Все слышали о рефинансировании, но что оно представляет собой на самом деле? Как сделать его повторно? Какие документы потребуются и куда стоит обращаться? Отвечаем детально на все вопросы

Что такое рефинансирование ипотеки?

По сути, это перекредитование. Банк выдает ссуду, которая полностью покрывает прошлый кредит, и который вы выплачиваете на более выгодных условиях. Например, по меньшей процентной ставке. Выгодно ли это? Еще бы.

Важно помнить, что рефинансирование можно делать как в «родном» банке, выдавшем первый кредит, так и в любом другом. Почти в каждом офисе можно найти брошюрки с программами рефинансирования на выгодных условиях.

Важно! Банк – не благотворительная организация. На рефинансирование «своих» кредитов он идет неохотно — это невыгодно.

Как рефинансировать ипотеку?

Для начала нужно отправить запрос о возможности понижения ставки. Есть небольшой шанс, что банк ответит согласием, и тогда проблем со сбором документов будет меньше. А что делать, если отказали? Менять банк.

Изучите предложения от крупных «конкурентов». Почти все банки предлагают рефинансировать чужие кредиты на разных условиях. Не торопитесь отправлять заявку в первый попавшийся банк. Лучше вооружитесь калькулятором и интернетом.

Для сравнения условий используйте сайты-агрегаторы вроде banki.ru или sravni.ru. Там же можно сравнить рейтинги финансовых организаций, почитать обзоры и отзывы.

После того, как определились с тремя-четырьмя «лидерами», стоит заглянуть на сайт компании для уточнения деталей, а потом сходить в офис и задать сотрудникам пару каверзных вопросов:

-

Какие последствия могут наступить за просрочку платежей?

-

Что еще считается нарушением договора?

-

В каких случаях может вырасти ставка по кредиту?

-

Бывают ли случаи, когда банк «просит» выплатить кредит в сжатые сроки?

-

Как можно вносить платежи?

-

Что с досрочным погашением кредита? Возможно ли оно, что потребуется сделать для этого?

-

Есть ли в договоре иные требования (например, ежегодно приносить справку о доходах)?

Все эти вопросы в стандартных рекламных брошюрках не освещаются.

![]() Комплексный ремонт квартир под ключ

Комплексный ремонт квартир под ключ

-

Всё включено

В стоимость ремонта входит всё: работы, материалы, документы. -

Без вашего участия

После согласования проекта мы беспокоим хозяев только при сдаче ремонта. -

Цена известна заранее

Стоимость ремонта фиксируется в договоре. -

Фиксированный срок ремонта

Ремонт квартиры под ключ за 3,5 месяца. Срок закреплен в договоре.

Потом можно отправлять заявку на рефинансирование. Заполнять бланк можно как в том же офисе, так и на сайте организации.

Важно! Банк вправе отказать в рефинансировании ипотеки без объяснения причин. То, что вам выдали кредит в одном банке, не значит, что второй будет тоже доверять вам.

После предварительного одобрения у вас будет два-три месяца на сбор пакета документов.

Какие документы нужны для рефинансирования ипотеки?

Как правило, пакет документов примерно одинаков для любого банка. Исключения встречаются, но редко. Итак, потребуется принести в офис:

-

Паспорт (копия).

-

СНИЛС (копия).

-

Документы на квартиру (выписка из ЕГРН, договор купли-продажи).

-

Технические документы на квартиру (получить можно в Бюро технической документации).

-

Документы по первому кредиту.

-

Справки, подтверждающие доход .

-

Выписка из домой книги.

-

Выписка из финансово-лицевого счета квартиры (не должно быть долгов по коммунальным платежам).

-

Справка о реквизитах из «старого» банка.

-

Анкета для оформления страховки

-

Отчет об оценке квартиры.

Оценку квартиры проводит оценщик. Банк предоставляет список – вы делаете выбор.

После окончательного одобрения нужно обратиться в «первый» банк с заявлением о досрочном погашении кредита. «Новый» кредитодатель переводит деньги на указанный счет, а вы начинаете оплачивать стоимость жилья с процентами по сниженной ставке.

Вам нужен ремонт?

Мы отремонтировали уже больше 500 квартир, с удовольствием поможем и вам

Как часто можно делать рефинансирование ипотеки?

Почему вообще делают рефинансирование ипотеки? Все дело в ставке. С одной стороны, банку выгодно «заманить» нового клиента, выдав ему кредит под меньший процент. С другой, выгода займодателя очевидна – если пять лет назад он брал ипотеку под 12-15% годовых, то сейчас можно найти варианты под 8-9%. Это выгоднее и хорошо экономит бюджет.

Как часто можно делать рефинансирование ипотеки? Формально – сколько угодно. Законодательных ограничений не существует. Впрочем, все равно существует ряд требований к заемщику, которые формально ограничивают возможности рефинансирования:

-

Прошло более 180 календарных дней с даты заключения договора.

-

До погашения ипотеки осталось не менее 90 дней.

-

Кредитный договор ни разу не был реструктурирован (поэтому совет: если выбираете – реструктуризация или рефинансирование, рассчитайте все дважды, обратного пути уже не будет).

-

На момент рефинансирования нет просрочек в платежах.

-

Весь последний год платежи вносились своевременно и без задержек.

Обратим внимание еще раз – банк может посчитать вас ненадежным заемщиком. На кредитной истории отказы в рефинансировании не скажутся, но увидеть их можно – на портале (или в приложении) «Госуслуги».

На что потратить сэкономленные деньги?

После рефинансирования ипотеки ваш бюджет почувствует разницу – ежемесячные выплаты резко уменьшатся. При этом слишком расслабляться в первое время не стоит.

Эксперты рекомендуют откладывать «освободившиеся» деньги в качестве подушки безопасности. Расчет тут прост – вы уже привыкли жить на более скромные средства, а «излишек» будет лежать на счету, приносить небольшие проценты и принесет уверенность в завтрашнем дне

Логика тут проста – вы всегда можете заболеть или лишиться работы. В таком случае придется или реструктурировать ипотеку (а сделать это достаточно сложно) или уходить на «ипотечные каникулы», а этим правом можно воспользоваться лишь раз за весь период выплат.

В этом случае пригодится «подушка» — в идеале, ее должно хватать на две-три ипотечные выплаты. За это время вы сможете найти новый источник дохода.

Второй разумный ход – вложить сэкономленные средства в качественный комплексный ремонт. Замените искрящую проводку, пованивающую канализацию, выровняйте стены и пол, оклейте детскую безвредными для здоровья материалами. Если обратитесь в надежную компанию – получите не только качественный ремонт по одобренному проекту, но и гарантию – если в течение двух лет что-то сломается или отклеится, компания все исправит за свой счет. Хорошо выполненный капитальный ремонт будет радовать долгие годы, а правильно выполненная черновая его часть гарантирует – когда решитесь на второй, потратите на него намного меньше – косметический в разы дешевле капитального.

Итак, сколько же раз можно рефинансировать ипотеку? В законе не указаны ограничения. Рефинансировать можно столько раз, сколько на это согласятся банки. Главное – не остаться в минусе, так как во многих договорах есть пункт о штрафах и пенни за досрочное погашение ипотеки. Перед подачей документов подумайте несколько раз и посчитайте, сколько вы сэкономите, сменив банк.

Добрый день.

На сайте Ипотека***.ру написано, что постановление правительства №857 от 21.07.2018 об изменениях 1711 постановления вводится такое понятие, как «дополнительное соглашение о рефинансировании», которое позволяет банку снизить ставку по действующей ипотеке до 6% (вне зависимости от даты выдачи, но строго от юр.лица), без оформления нового договора (теперь снижение ставки стало возможно и в том банке, который выдавал ипотеку без необходимости готовить новый пакет документов по работе, что особенно актуально в том случае, когда жена находится в декретном отпуске и не имеет дохода). Однако менеджеры в Райффайзенбанк говорят что для рефинансирования действующей ипотеки, ранее оформленной в их банке нужно подтвердить доход.

У нас с супругом действующая ипотека в Райффайзен банке с июня 2018г., покупали по ДДУ от застройщика.

В 2019г., родился ребенок. Соответственно я в декретном отпуске и для банков и для Райффайзен банка я являюсь «нулевым» заемщиком. У супруга доход маленький. Но ведь мы платим без просрочек эту ипотеку со ставкой 9,5%, логично что тем более будем платить со ставкой 6%. Можно ли рефинансировать ипотеку или подписать доп.соглашение на снижение ставки под 6% без справок от доходах при остатке ипотечного кредита 80%?