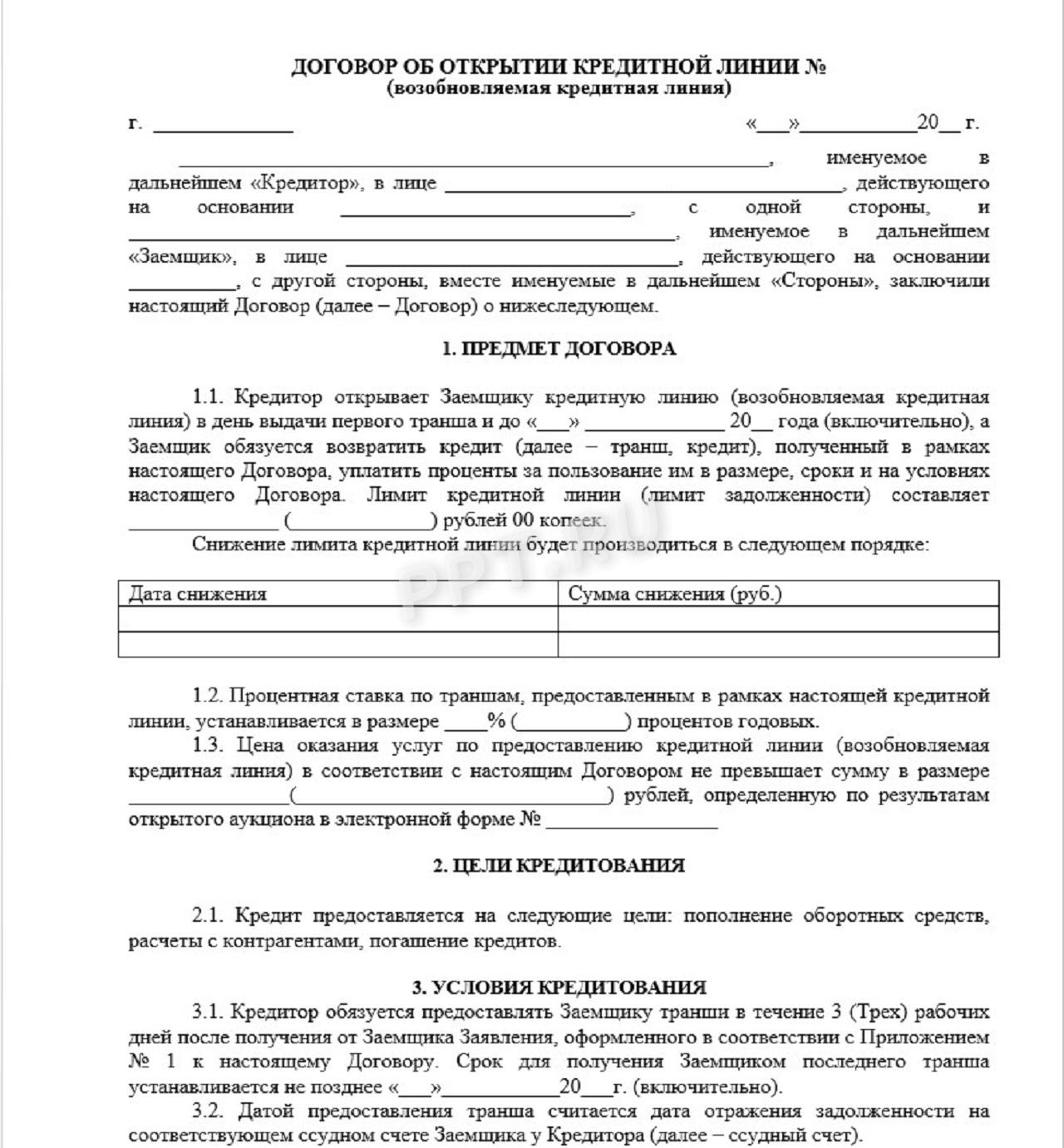

Договор об открытии кредитной линии — это банковский продукт с определенными временными и количественными рамками (разновидность предоставления займа), который позволяет заемщику (ИП, юридическому, физическому лицу) получать деньги в долг частями. Расскажем, чем он отличается от кредита, какие его виды существуют, как его оформлять и каковы сроки действия.

Содержание

- Что такое кредитная линия и чем она отличается от кредита

- Виды кредитных линий

- На какие условия договора обратить внимание

- Порядок оформления кредитной линии

- Виды обеспечения кредита

- Обеспечиваемое обязательство

- Отличия от факторинга и форфейтинга

- Примеры на российском рынке

- Кредитование под залог прав

- Предмет залога и права сторон

- Обязанности залогодателя

- Отдельные права залогодержателя

- Обращение взыскания

- Реализация предмета залога

- Кредитование под уступку денежного требования

- Предмет договора

- Порядок исполнения договора

- Права банка

- Соотношение уступки прав требования и кредитного соглашения

- Обязанности клиента

- Нормативно-правовые вопросы и способы их решения

- Выводы

Что такое кредитная линия и чем она отличается от кредита

Договор займа в виде кредитной линии — это удобный и гибкий вариант кредитования для клиентов банка, с возможностями регулирования денежных потоков и увеличением лимитов по необходимости. Заем с лимитом выдачи оговаривает сумму заемных средств, которую прописывают в его тексте изначально, и она не меняется, пока действует сделка. Деньги выдаются оговоренными заранее (по периодичности и величине) траншами. Возможен резерв невыданных средств (оплачивается комиссией), когда заемщик не получает транши по каким-либо причинам.

Кредитная линия с лимитом выдачи помогает людям оплачивать услуги, покупать имущество, а юридическим лицам — оплачивать крупные финансовые сделки. Кредитный договор с лимитом выдачи определяет, что кредитные денежные средства возвращаются по индивидуальному графику погашения (единовременно в конце срока либо в иной согласованной периодичности), с ежемесячной или ежеквартальной выплатой процентов.

Для юридических лиц проценты фиксируются или устанавливаются индивидуально по каждой сделке. Порядка двух процентов от суммы фирмам будет стоить открытие кредита, допускается и требование ликвидного обеспечения (залог движимости, недвижимости, материальных, нематериальных активов). Преимуществами здесь будут:

- начисление процентов лишь на использованные средства;

- гибкость размеров траншей и графиков платежей;

- потенциальная настройка автоматического погашения суммы основного долга после пополнения расчетного счета;

- начисление процентов только за израсходованные транши.

Частным лицам такой нецелевой кредит покрывает любые нужды. Процентами оплачивается только сумма фактически использованного кредита. Но если банк засомневается в вашей платежеспособности, он не выдаст транши.

Ключевые различия с кредитом приведем в таблице.

| Кредитная линия | Кредит | |

| Сроки | Долгосрочная | Долгосрочный |

| Суммы долгов | Зафиксирована, с возможным частичным снятием средств со счета | Зафиксирована |

| Вид займа | Нецелевой | Целевой |

| Варианты погашения | Внесением средств на лицевой счет | Обращением в банк, через платежный терминал с последующей уплатой денег |

| Получение денег | Выборочные суммы (по потребностям заемщика) в рамках пределов, прописанных в договоре | Полнообъемная сумма займа после оформления договора |

| Поднятие лимита | Вероятно | Невероятно |

Виды кредитных линий

Для организаций и физических лиц предлагаются и подходят следующие разновидности кредитных линий:

- Невозобновляемая — клиент заключает договор с банком на выплату ему (по частям) определенной суммы долга. В тексте прописывают регулярность выплат (получение траншей раз в какой-то период) или самостоятельное определение заемщиком, когда и какие суммы ему потребуются. Это многократный заем, который оформляют единоразово. Средства перечисляют на клиентский расчетный счет автоматически в установленную дату либо выдают клиенту по его заявке в банке. В соглашении четко отмечают срок погашения (конкретный период либо произвольно, но в определенных временных пределах). С окончанием сделки задолженность закрывается, перестают действовать обязательства банка и клиента.

- Возобновляемая — заемщик получает средства время от времени, по лимиту, который устанавливает финансовая организация. Задолженность оплачивается произвольно, после частичной ее выплаты использование денег банка снова доступно. По мере снятия денег с кредитной карты задолженность растет, но ее частичное погашение позволяет снова пользоваться заемными средствами. Проценты платятся только с реального долга.

- Рамочная — ссуды выдают крупным предприятиям под конкретные сделки. Банк требует от клиента подтверждения использования займа по назначению. Заключается основной контракт, открывающий линию кредита, и дополнительные соглашения под каждый новый транш.

- Револьверная (кредитная карта с доступным лимитом средств для выдачи) — устанавливается определенное ограничение выдаваемых средств. Заемщику позволяется погашать задолженность свободно и брать деньги банка в долг снова, но в лимитированных (по соглашению) количествах. Процесс повторяется во время действия договора.

- Онкольная — ссуду выдают несколько раз при досрочном погашении задолженности.

- Контокоррентная — открывается активно-пассивный счет с потенциалом зачисления платежей и погашения долга автоматически после пополнения счета.

- Мультивалютная — контракт содержит сумму ссуды в одной валюте, а предоставляется транш в другой.

- По требованию — транши выдают ежедневно либо по клиентскому требованию.

Вид кредита указывается в договоре.

На какие условия договора обратить внимание

Важным условием договора является то, что договор о предоставлении кредитной линии всегда ограничен по времени, что указывается в его тексте. Значимые условия такой сделки — это предельный лимит предоставляемых средств, срок кредитования, размер с условиями начисления процентов.

Предельный лимит определят по балансу и платежеспособности заемщика — объемам его оборотных средств и его активам.

Проценты за пользование займом могут начислять по-разному:

- фиксированной ставкой на весь период действия договора;

- плавающей ставкой — зависит от ставки рефинансирования ЦБ, ставки Либор, Моспрайм, экономических колебаний в РФ;

- для крупных и мультивалютных кредитов проценты могут рассчитываться и отдельно по каждому траншу.

Процентные ставки, в соответствии с договором, варьируются как в пределах 10-20%, так и достигают 50% в отдельных случаях.

Открытие расчетного счета для кредитной линии оплачивает клиент (комиссией в два процента от размера займа). Когда кредитная линия невозобновляемая, резерв средств, которые клиент не получает, оплачивается. Превышение предельного лимита стоит дополнительных штрафных процентов. За обслуживание счета при возобновляемой кредитной линии платится комиссия.

Заемщик получит деньги в рублях или свободно конвертируемой иностранной валюте. Мультивалютная кредитная линия позволяет оформить заем в рублях, а перечислить транши — в зарубежной валюте.

Банк открывает кредитную линию предприятиям, людям на три-пять лет. Договор заключается и на год, тогда банк проверит активы заемщика и по дополнительному соглашению затребует ликвидное обеспечение займа (любым имуществом клиента) для уверенности в возврате денег.

Порядок оформления кредитной линии

Необходимый продукт предоставит обслуживающий юридическое или физическое лицо банк. Открывается кредитная линия по следующему алгоритму:

- Исследование главных плюсов и режима предоставления средств в конкретном банке с изучением дополнительных трат.

- Подача актуальных бумаг о платежеспособности (баланс, учредительные документы, паспорт заявителя).

- Подача проектных документов с независимой оценкой проекта (для рамочной ссуды).

- Указание в заявке информации о компании и о себе.

- Ожидание решения.

- Заключение договора.

Заключается договор кредитной линии между юридическими лицами там же, где обслуживаются финансы предприятия. Чтобы открыть расчетный счет, банку понадобятся от фирмы копии ее устава, данных об учредителях, оборотно-сальдовой ведомости. Для выдачи займа малому или среднему предприятию понадобится баланс предприятия за последние шесть месяцев, арендное соглашение на помещение либо выписка из ЕГРН о праве собственности на недвижимость, выписка с банковского счета, данные о потенциальных залоговых активах.

Физическому лицу линия кредита открывается банком, когда у последнего есть расчетный или зарплатный счет с постоянными операциями по нему, открыты депозитные вклады либо прежде взяты ссуды. Средства выдают при хорошей кредитной истории. Их предельный объем вычислят по уровню заработка либо оборотов по счету. Договор подпишут на год с автоматическим будущим продлением.

Кредитование под залог прав и уступку денежного требования В статье рассматриваются различные аспекты проведения кредитных операций под залог прав и обеспечительную уступку денежного требования. Автором проведен детальный анализ структуры и системы взаимодействия кредитора и заемщика в процессе такого рода кредитования, основанный на примере организации коммерческими банками кредитования экспортных поставок российской машиностроительной продукции, а также сравнительный анализ указанного вида кредитования с факторинговыми операциями и сделками «а-форфэ». А.Л. Смирнов, консалтинговая группа «Бизнес-КРУГ», партнер, к.э.н.

Виды обеспечения кредита

Для российского рынка корпоративных и структурированных кредитов характерен достаточно ограниченный набор используемых видов обеспечения: большинство из тех, на основе оценки которых (наряду с анализом финансового положения заемщика, экономики сделки и других факторов) принимается то или иное решение по кредитным заявкам, сводится к залогам тех или иных активов, включая имущественные права, поручительствам и банковским гарантиям. В то же время целый ряд других широко используемых в международной банковской практике видов обеспечения и инструментов структурирования кредитных сделок отсутствует или применяется редко (к ним относятся обеспечительная уступка, залог будущих прав требования и специальные обеспечительные, накопительные или залоговые счета). Соответственно для участников кредитной операции разнятся как собственно возможность, так и правовые последствия наступления залоговых случаев в том или ином правовом поле.

Обеспечиваемое обязательство

Кредитование под залог прав и уступку денежного требования относится к кредитным технологиям, применяемым преимущественно в структурированном торговом и проектном финансировании и получившим широкое развитие в международной банковской практике. Объектами кредитования могут быть как торговые, так и промышленные корпорации, представляющие топливно-энергетический, металлургический, лесопромышленный и другие сектора экономики, в первую очередь экспортно ориентированные, имеющие устойчивые рынки сбыта на выпускаемую продукцию и платежеспособных покупателей. Сроки кредитования могут различаться в зависимости от целей и специфики той или иной операции, состояния бизнеса и кредитоспособности заемщика: это могут быть как краткосрочные (от 6 до 12 мес.) сделки или операции по поддержанию ликвидности заемщика, так и среднесрочное или долгосрочное (до 5–8 лет) инвестиционное кредитование на цели технического перевооружения предприятий.

Отличия от факторинга и форфейтинга

Рассматриваемые кредитные технологии не следует отождествлять с факторинговыми сделками и форфейтингом, в основе которых лежат торгово-комиссионные транзакции, предусматривающие покупку (инкассирование) факторской компанией дебиторской задолженности клиента на условиях немедленной оплаты большей части стоимости отфактурованных товарных поставок и уплаты остальной части с учетом дисконта в строго определенные сроки независимо от поступления выручки от дебиторов. Форфейтинг, также представляющий собой покупку дебиторской задолженности без права регресса (права обратного требования) на продавца, от факторинга отличает лишь то, что, в то время как факторинговая компания обычно приобретает краткосрочные требования к компании-должнику, банк, занимающийся форфейтингом, покупает векселя (часто авалированные банком покупателя), представляющие собой среднесрочные и долгосрочные требования к дебитору.

В отличие от факторинговых сделок и операций форфейтинга при отсутствии случаев невозврата при кредитовании под залог прав и уступку денежного требования, отчуждения прав заемщика на дебиторскую задолженность его контрагентов (по аналогии с покупкой дебиторской задолженности, но в форме обращения взыскания на залог соответствующих прав и их переход к кредитору) не происходит, и по погашении кредита предоставленный залог в соответствии с обычной практикой кредитования высвобождается.

Примеры на российском рынке

Кредитные технологии с применением обеспечительной уступки и залога права денежного требования использовались в соглашении по нефти и газу между Экспортно-импортным банком США (Эксимбанк), Банком России и Минфином России, в рамках которого в 90-х гг. от зарубежных кредитных институтов под гарантии Эксимбанка были привлечены кредитные ресурсы на финансирование инвестиционных программ российского нефтегазового комплекса. Аналогичные технологии применялись при структурировании обеспечения кредитов для лесопромышленной компании «Рослеспром», которая в тот же период подписала с Эксимбанком соглашение (меморандум) о взаимопонимании по финансовой поддержке проектов в российской лесопромышленной отрасли. Обязательным условием этих соглашений, наряду с обеспечительной уступкой и залогом в пользу иностранных кредиторов прав заемщика на получение экспортной выручки от реализации продукции, производимой на модернизируемых предприятиях, являлось открытие заемщиками в иностранных банках специальных обеспечительных счетов, на которые в определенном сторонами порядке и объеме зачислялись экспортные поступления для их последующего обращения на обслуживание долга.

Рассмотрим более подробно механизм кредитования под залог прав и обеспечительную уступку денежного требования на примере организации финансирования коммерческими банками экспортных поставок российской машиностроительной продукции.

Кредитование под залог прав

По договору кредитования под залог прав указанный вид залога обеспечивает обязательства должника по уплате кредитору денежных сумм в том объеме, в котором требование кредитора в рамках заключенного соглашения будет иметь место к моменту его удовлетворения, в частности, по уплате/возмещению суммы:

— основного долга;

— комиссий и вознаграждений;

— процентов;

— штрафных процентов;

— неустойки;

— расходов кредитора по соглашению;

— убытков, причиненных просрочкой исполнения обязательств;

— расходов залогодержателя по взысканию долга;

— расходов по обращению взыскания и реализации прав, составляющих предмет залога.

Более подробно обязательство должника, обеспеченное залогом по договору кредитования под залог прав, включая размер и срок его исполнения, оговаривается в соответствующем соглашении, о содержании которого залогодатель ставится в известность. В обязательные для такого рода документов заверения залогодателя входят как достаточно стандартные для используемых в международной практике, так и специфические для данного вида залога статьи кредитного договора. Так, залогодатель заверяет, что:

— права, составляющие предмет залога, принадлежат ему на законных основаниях, под арестом и в споре не состоят, не обременены каким-либо образом;

— залогодатель не имеет препятствий в осуществлении прав, составляющих предмет залога (в т.ч. и путем обращения в суд, арбитражный суд или иными способами), вызванных действиями (бездействием) третьих лиц или его собственными;

— кредитор является единственным залогодержателем предмета залога;

— в отношении залогодателя не применяются процедуры, предусмотренные законодательством о несостоятельности (банкротстве), не возбуждено производство об их применении, а равно не принимались решения и не совершались иные действия, направленные на прекращение его деятельности;

— залогодатель не совершал никаких действий, направленных на отчуждение предмета залога или передачу каких-либо своих прав на него, кроме как в соответствии с заключаемым договором;

— залогодатель предпринял все корпоративные действия, необходимые для утверждения решения о заключении и выполнении настоящего договора, и все необходимые одобрения и разрешения, связанные с заключением договора, были им надлежащим образом получены;

— договор подписывается уполномоченным лицом залогодателя и это лицо совершило все действия и выполнило все формальности для заключения договора и вступления его в силу.

Предмет залога и права сторон

В обеспечение исполнения обеспечиваемого обязательства должника залогодатель предоставляет залогодержателю по договору кредитования в залог права требования на выручку, поступающую заемщику по соответствующим контрактам и (или) договорам комиссии на установленную сумму (обычно фиксируется ее минимальный размер и дается поконтрактная разбивка). Как правило, залоговая стоимость соответствует сумме закладываемых прав требования на выручку, хотя, так же как и при залогах материальных активов, возможно дисконтирование суммы прав требования с учетом сопутствующих операции коммерческих, финансовых, операционных и иных рисков. Иначе говоря, речь идет о применении того или иного повышающего коэффициента при определении минимально необходимого объема залога прав требования на будущие денежные поступления по заключенным и (или) уже «работающим» коммерческим контрактам.

Права кредитора и залогодателя предусматривают, что кредитор имеет право на пересмотр залоговой стоимости предметов залога по согласованию с залогодателем, предмет залога остается у залогодателя, а все последующие его залоги допускаются только с согласия залогодержателя.

Обязанности залогодателя

Залогодатель обязуется:

— по требованию залогодержателя незамедлительно представлять залогодержателю должным образом заверенные копии документов, подтверждающих существование, действительность, условия осуществления, размер заложенных прав и иные существенные обстоятельства в отношении заложенных прав, а незамедлительно после обращения взыскания на предмет залога — подлинники таких документов;

— совершать действия, которые необходимы для обеспечения действительности прав;

— не отчуждать предмет залога, не передавать его во владение, пользование третьим лицам, не обременять его каким-либо образом и не распоряжаться им без письменного согласия залогодержателя;

— не совершать действий, которые влекут прекращение прав или уменьшение их стоимости;

— принимать меры, необходимые для защиты предмета залога от посягательств со стороны третьих лиц; совершать действия, которые необходимы для обеспечения действительности залога; сообщать залогодержателю о действиях третьих лиц против предмета залога и (или) об их притязаниях на него;

— не изменять без согласия залогодержателя юридические основания, на которых существуют права, в части объема прав, порядка и способа их осуществления, порядка и способа осуществления денежных расчетов;

— в случае возникновения спора с третьими лицами о предмете залога добросовестно выполнять свои процессуальные обязанности, включая представление доказательств, подтверждающих принадлежность предмета залога залогодателю;

— сообщить лицам, обязанным перед залогодателем по правам, о залоге прав;

— сообщать залогодержателю по его требованию сведения об изменениях, связанных с предметом залога, и иную информацию о предмете залога.

Залогодатель не имеет права зачета или удержания в отношении залогодержателя и, как правило, выражает согласие с тем, что договор обеспечивает также требования любого правопреемника кредитора по соглашению, хотя в определенных случаях возможно применение тех или иных согласовательных и (или) уведомительных процедур.

Отдельные права залогодержателя

Залогодержатель имеет право:

— вступать в качестве третьего лица в дело при рассмотрении иска, касающегося предмета залога;

— при нарушении залогодателем условий настоящего договора приостанавливать операции с предметом залога;

— в случае непринятия залогодателем необходимых мер защиты предмета залога от посягательств со стороны третьих лиц самостоятельно принимать меры, необходимые для защиты предмета залога от нарушений со стороны третьих лиц;

— контролировать сохранность предмета залога и выполнение условий настоящего договора, в том числе с привлечением по выбору залогодержателя третьих лиц;

— при исполнении договора кредитования залогодержатель вправе производить все необходимые конверсии из одной валюты в другую по курсу, применяемому залогодержателем для своих клиентов на дату такой операции.

Обращение взыскания

В случае неисполнения должником обязательств по соглашению залогодержатель имеет право обратить взыскание на предмет залога по своему выбору как в судебном, так и во внесудебном порядке. Обращение взыскания на предмет залога во внесудебном порядке производится путем направления залогодержателем залогодателю соответствующего уведомления. С момента получения такого уведомления залогодатель обязан прекратить все операции с предметом залога и проводить их в дальнейшем только по распоряжению залогодержателя.

Реализация предмета залога

Реализация предмета залога, на который обращается взыскание, осуществляется в соответствии с законодательством Российской Федерации. При этом залогодержатель, основываясь на заключенном договоре, вправе самостоятельно реализовывать предмет залога или привлекать для этого третьих лиц. Суммы, полученные от реализации предмета залога, направляются в первую очередь на покрытие задолженности должника по соглашению, во вторую — на покрытие всех расходов, издержек, обязательств и задолженностей, оплаченных, понесенных или представленных к оплате кредитору в связи с осуществлением его прав по договору кредитования, в том числе в связи с обращением взыскания и реализацией предмета залога. Все расходы и сборы, связанные с хранением и реализацией предмета залога, осуществляются за счет залогодателя.

Кредитование под уступку денежного требования

Предмет договора

В соответствии с договором о кредитовании под уступку денежного требования банк-кредитор (или его финансовый агент) обязуется предоставить клиенту кредитную линию с установленным лимитом задолженности и сроком погашения на условиях, оговариваемых сторонами в соответствующем соглашении о предоставлении кредитной линии, а клиент обязуется передать (уступить) банку права требования на получение выручки в оговоренной сумме, причитающейся клиенту в оплату поставляемых инвестиционных товаров (имущества) по контракту (договору), заключенному между клиентом и его контрагентом (должником), как существующие, так и те, которые возникнут в будущем. Права требования передаются (уступаются) банку в целях обеспечения исполнения обязательств клиента по соглашению в соответствии с нормами главы 43 ГК РФ. Допускается дальнейшая беспрепятственная уступка прав требования и иных прав по договору, хотя стороны могут договориться о тех или иных предварительных согласовательных и (или) уведомительных процедурах.

Порядок исполнения договора

Незамедлительно после подписания договора о кредитовании под уступку денежного требования клиент обязан уведомить должников об уступке им прав требования и о том, что в соответствии с заключенным договором платеж, совершенный должником по контракту по требованию банка, будет являться надлежащим, а также предоставить банку копию такого уведомления и доказательства его вручения должнику. Права требования переходят к банку в случае неисполнения или ненадлежащего исполнения клиентом любого из своих денежных обязательств перед банком по соглашению на тех условиях, которые будут существовать на момент их перехода. При наступлении указанного случая перехода банк уведомляет об этом клиента.

С момента получения клиентом уведомления о наступлении случая перехода прав требования они переходят к банку и клиент не вправе самостоятельно требовать от должника платежей по контракту до момента полного погашения клиентом задолженности по соглашению. Любое такое требование платежей может быть заявлено клиентом только при наличии письменного разрешения со стороны банка, и такие действия будут рассматриваться как совершаемые клиентом в качестве представителя банка в пределах полномочий, предоставленных банком в указанном письменном разрешении.

Права банка

После наступления случая перехода права требования клиент не вправе без согласия банка распоряжаться денежными средствами, поступающими от должника по контракту на его счета, открытые в этом банке. В случае необходимости получения дополнительных разрешений государственных органов, предусмотренных действующим законодательством РФ, для исполнения договора клиент предоставляет банку право действовать от своего имени для выполнения всех необходимых действий и формальностей (с выдачей банку соответствующей доверенности по его требованию). Наряду с этим клиент безотзывно и безусловно предоставляет банку право в любой момент после наступления случая перехода прав требования без дополнительных распоряжений выполнить за клиента все действия, необходимые для осуществления действующих в период договора о финансировании мер валютного регулирования и контроля в отношении валютной выручки по контракту, поступающей на открытые в банке транзитные валютные счета клиента. При этом банк не несет ответственности перед клиентом за возможные убытки, связанные с осуществлением таких мер валютного регулирования и контроля, если только убытки не вызваны умыслом либо грубой неосторожностью со стороны банковских служащих.

Соотношение уступки прав требования и кредитного соглашения

Существенным является тот факт, что состоявшаяся уступка прав требования сама по себе не влечет за собой каких-либо изменений в правах и обязанностях сторон по кредитному соглашению, в том числе не затрагивает обязанности клиента погасить задолженность по соглашению в порядке и на условиях, в нем предусмотренных. Суммы, полученные банком по контракту, направляются им на погашение задолженности клиента по соглашению. Если таких сумм окажется недостаточно для полного погашения задолженности, то клиент остается ответственным за остаток задолженности. Если такие суммы превысят размер задолженности клиента по соглашению, банк будет обязан вернуть клиенту сумму превышения.

Обязанности клиента

Клиент обязуется:

— без предварительного письменного согласия банка не расторгать и не изменять контракт, не отказываться от прав требования, не уступать права требования третьим лицам, не передавать их в доверительное управление и не обременять их каким-либо иным образом;

— незамедлительно после заключения договора и соглашения предоставить банку заверенные копии контракта, документов, свидетельствующих о его исполнении, и иных документов, имеющих значение для осуществления прав требования, а немедленно после наступления случая перехода — подлинники таких документов;

— по требованию банка предоставлять иные документы и информацию, имеющие, по мнению банка, значение для осуществления прав требования.

Нормативно-правовые вопросы и способы их решения

Необходимо иметь в виду, что согласно превалирующей на российском банковском кредитном рынке оценке качества залогов, ранжированных по нисходящей, наиболее часто рассматриваемые в статье имущественные права оказываются на последнем месте, уступая таким видам залогового обеспечения, как ипотека, считающаяся наилучшим и в наибольшей степени обеспечивающим интересы кредитора видом залога. Далее следует любое другое ликвидное имущество (например, оборудование), хотя с его реализацией у банка могут возникнуть проблемы, и даже такой вид залога, который реально выполняет лишь функцию оптимизации резервов банка-кредитора, как товары в обороте. Представляется, что залог имущественных прав в широком смысле (это относится и к другим правам, например инвестиционным) и прав денежного требования в частности имеет недостаточно четкую процедуру обращения взыскания (действительно, как заставить контрагента платить банку, т.е. получить и юридически закрепить за собой эти права и, тем более, выполнив процедуру обращения взыскания, продать их третьему лицу?). Существуют как нормы Закона РФ от 29.05.1992 № 2872-1 «О залоге», регламентирующие порядок внесудебного взыскания, так и положения ГК РФ об уступке прав на основании соответствующего соглашения. Следовательно, закономерен вопрос: залог прав равнозначен уступке прав? Поэтому при отказе заемщика заключить такое соглашение (приравниваемое к соглашению о внесудебном порядке взыскания задолженности) контрагент, который не готов перечислять кредитору деньги или передавать имущество, может использовать эту некую двусмысленность законодательства о залоге и Гражданского кодекса. В этом случае банку придется обращаться в суд и требовать перевода на себя прав, а также совершать прочие длительные юридические процедуры (торги), за время которых являющиеся предметом залога права могут… «исчезнуть».

Тем не менее кредитование под залог прав и уступку денежного требования не противоречит нормам российского права и является нормальной, хотя и редко применяемой банковской практикой. При правильной организации данного вида кредитования поступающая выручка зачисляется на счет заемщика в обслуживающем банке и в безакцептном порядке списывается в погашение кредита. Поэтому чаще всего в качестве кредитного продукта используются кредитные линии.

Использование кредитных технологий, в основе которых лежат не «прописанные» или не имеющие надлежащей нормативно-правовой базы финансовые и другие обеспечительные инструменты, вызывает необходимость стыковки и гармонизации применяемых норм корпоративного права по российскому и зарубежному законодательству. Следует заметить, что понятие «обеспечительная уступка» применимо не только к случаям перехода от заемщика к кредитору прав денежного требования (дебиторской задолженности), но и целого ряда других прав заемщика, равно как и иных участников операции, вытекающих из соответствующих договоров и соглашений (банковские гарантии, поручительства, инжиниринговые, строительные и коммерческие контракты, толлинговые соглашения и др.).

Одной из применяемых на практике кредитных технологий с использованием обеспечительной уступки и залога прав денежного требования в отсутствие адекватной нормативной базы по российскому законодательству является совместная организация кредитования таких операций российскими банками и их партнерами — зарубежными финансовыми учреждениями. За российским банком-резидентом в этом случае закрепляются такие функции, как ведение текущих рублевых и валютных счетов заемщика и контроль за его финансовыми потоками по «работающим» экспортным контрактам, оформление паспортов экспортных сделок, формирование и управление имеющимся обеспечением в виде принадлежащих заемщику на правах собственности имущественных комплексов, оборудования и иных активов, проведение по поручению клиента конверсионных операций и др.

В рамках данной конструкции иностранный кредитный институт по согласованию с экспортером и российским банком-партнером может отвечать за структурирование и реализацию соглашений об обеспечительной уступке и залоге прав денежного требования с подчинением соответствующей договорной документации зарубежному праву, имеющих необходимую базу для регулирования правоотношений сторон по такого рода договорам. При этом на основании соответствующего соглашения между участниками операции являющаяся источником погашения кредита экспортная выручка предоставляемого российскому экспортеру кредита аккумулируется либо на корреспондентском счете «ностро» российского банка в иностранном банке, либо на счете, открываемом в иностранном банке непосредственно экспортером. Как правило, для таких банковских счетов устанавливается особый режим зачисления и списания денежных средств, вытекающий из соответствующей договорной (коммерческой) документации. Что же касается собственно кредитования, то при наличии принципиального одобрения заемщика этот вопрос решается уже на межбанковской основе: банки-партнеры определяются, кто из них и в каком объеме (соотношении) обеспечивает предоставление необходимых кредитных ресурсов. Это может быть и прямой кредит иностранного банка российскому экспортеру, и зарубежное фондирование кредита, предоставляемого заемщику российским банком, и финансирование клиента банками-партнерами на паритетных началах. Здесь важно сформировать четкую межбанковскую договорную базу и обеспечить слаженную работу банков-партнеров, с тем чтобы выдача денежных средств не опережала реальное возникновение и надлежащее юридическое оформление соответствующих видов обеспечения (т.е. использование кредита было бы возможно только при наличии надлежащего основания для оформления залоговых прав). Это особенно актуально, когда в качестве залога рассматриваются будущие права денежного требования, которые в тех или иных ситуациях могут и не возникнуть.

Выводы

Рассмотренные кредитные технологии, в течение длительного времени успешно применяющиеся в международной банковской практике, представляется целесообразным шире использовать на российском банковском рынке. Такие технологии могут применяться финансовыми учреждениями как в качестве вторичного обеспечения кредита, так и автономно, в том числе при отсутствии какого-либо иного обеспечения кредита, если, тем не менее, по тем или иным причинам заинтересованность в финансировании сделки с данным клиентом у кредиторов имеется, а финансовое положение клиента, организация бизнеса, контрактная база и перспективы развития сотрудничества отвечают банковским требованиям, например, когда клиентами выступают предприятия и компании нефтяной и газовой промышленности. Другой возможностью может быть применение рассмотренных технологий кредитования в «пакете» с традиционными на российском кредитном рынке видами обеспечения, то есть их «встраивание» в качестве компонентов в более сложную и развернутую структуру обеспечения кредита. Такими видами обеспечения, а также финансовыми инструментами, усиливающими позицию кредиторов, могут, наряду с упомянутыми, являться, например, обязательства основных акционеров заемщика по поставкам собственной ликвидной продукции, наступающие ранее их прямых платежных обязательств в рамках договора поручительства, а также резервные кредиты, в течение определенного периода «страхующие» основного кредитора от сбоев в обслуживании задолженности и таким образом предоставляющие выигрыш во времени для урегулирования проблем с погашением кредита в случае их возникновения.

Задания формата ЕГЭ

Задания 2,3,4,6

№ 2. В приведённом ниже ряду найдите понятие, которое является обобщающим для всех остальных представленных понятий. Запишите это слово (словосочетание).

Межнациональная миграция; эмиграция; горизонтальная мобильность; иммиграция; географическая мобильность.

№ 3. Ниже приведён перечень терминов. Все они, за исключением двух, относятся к понятию «социальный конфликт».

1) пособник; 2) спор; 3) противоречие; 4) подстрекательство;

5) маргинальность; 6) партнёрство.

Найдите два термина, «выпадающих» из общего ряда, и запишите в таблицу цифры,

под которыми они указан

№ 2. В приведённом ниже ряду найдите понятие, которое является обобщающим для всех остальных представленных понятий. Запишите это слово (словосочетание).

Технический прогресс; социальный прогресс; социальная реформа; неолитическая революция; модернизация.

№ 3..Ниже приведён перечень терминов. Все они, за исключением двух, относятся к понятию «государство».

- гражданство; 2) власть; 3) гимн; 4) традиция;

5) герб; 6) свободный индивид

№ 2. В приведённом ниже ряду найдите понятие, которое является обобщающим для всех остальных представленных понятий. Запишите это слово (словосочетание).

Социальная группа; профессиональная группа; классовая группа; демографическая группа; этническая группа.

№ 3. Ниже приведён перечень терминов. Все они, за исключением двух, относятся к понятию «религия».

1) тотемизм; 2) доказательность; 3) обрядность; 4) мироощущение; 5) эмпиризм; 6) индуизм.

№ 2. В приведённом ниже ряду найдите понятие, которое является обобщающим для всех остальных представленных понятий. Запишите это слово (словосочетание).

Исследование; теория; наука; закон; понятие.

№ 2. В приведённом ниже ряду найдите понятие, которое является обобщающим для всех остальных представленных понятий. Запишите это слово (словосочетание).

Чистая монополия; монополистическая конкуренция; трест; несовершенная конкуренция; олигополия.

№ 2. В приведённом ниже ряду найдите понятие, которое является обобщающим для всех остальных представленных понятий. Запишите это слово (словосочетание).

О браз жизни; субкультура; ценности; умения; потребности.

№ 3. Ниже приведён перечень терминов. Все они, за исключением двух, относятся к понятию «кредит».

1) процент; 2) бессрочность; 3) ссуда; 4) заёмщик; 5) амортизация; 6) залог.

№ . 2 В приведённом ниже ряду найдите понятие, которое является обобщающим для всех остальных представленных понятий. Запишите это слово (словосочетание).

Идея; убеждение; знание; мировоззрение; идеал.

№ 3. Ниже приведён перечень терминов. Все они, за исключением двух, относятся к понятию «орган государственной власти РФ».

№ 2. Ниже приведён перечень терминов. Все они, за исключением двух, относятся к понятию «государство».

1 ) гражданство; 2) власть; 3) гимн; 4) традиция; 5) герб; 6) свободный индивид

№ 3. В приведённом ниже ряду найдите понятие, которое является обобщающим для всех

остальных представленных понятий. Запишите это слово (словосочетание).

Социальный статус; социальная роль; личность; мировоззрение; мотив поведения.

№ . 2 В приведённом ниже ряду найдите понятие, которое является обобщающим для всех остальных представленных понятий. Запишите это слово (словосочетание).

Идея; убеждение; знание; мировоззрение; идеал.

№ 3. Ниже приведён перечень терминов. Все они, за исключением двух, относятся к понятию «орган государственной власти РФ».

№ 4. Выберите верные суждения об отношении природы и общества и запишите цифры под которыми они указаны.

1) Природа полностью определяет направление развития общества.

2) Общество связано с природой прошлым, настоящим и будущим.

3) Природа и общество воздействуют друг на друга.

4) Общество оказывает исключительно положительное влияние на природу.

5) Природа является естественной основой жизнедеятельности общества.

№ 4. На уроке ученик В., характеризуя духовную жизнь человека, указал на одну из её форм, которая связана со всеми сферами общественной жизни. Какие иные признаки свидетельствуют о том, что речь идёт о морали? Запишите цифры, под которыми они указаны.

1) совокупность поддерживаемых общественным мнением норм

2) отражение действительности в художественных образах

3) высшая форма познания

4) выражение оценки поступков с позиций добра и зла

5) выражение государственной воли

6) регулирование общественных отношен

№ 3. Выберите верные суждения о практике и запишите цифры, под которыми они указаны.

1)К практике относится только материально производственная деятельность.

2)Революция и реформа являются формами практики.

3)В практике развиваются как чувственные, так и логические формы отражения.

4)Самая сложная активность животных может расцениваться как практика.

5)Практика является единственным проверенным тысячелетиями истории общества

критерием истинности знания, воплощённого в суждении.

№ 4. Выберите верные суждения о мышлении и запишите цифры, под которыми они указаны.

1)Мышление возникает на базе чувствительного познания, чувственных образов.

2)Мышление отражает мир в его существенных связях и отношениях, его многообразных опосредованиях.

3)В мышлении отражается только единичное.

4)Исходной ячейкой мышления является суждение.

5)Всякое мышление совершается в обобщен

№ 4. Выберите верные суждения о мировоззрении и запишите цифры, под которыми они

указаны.

1)У отдельного индивида формирование мировоззрения всегда происходит стихийно.

2)Мировоззрение включает в себя понимание человеком окружающего мира, места человека в мире, отношение между человеком и миром, смысла человеческой жизни.

3)Человек может существовать без какого либо мировоззрения, даже самого примитивного.

4)Мировоззрение может зависеть от непосредственных условий жизни.

5)Субъектами мировоззрения могут выступать социальные группы, классы и общество в целом.

№ 4. Выберите верные суждения о знании и запишите цифры, под которыми они указаны.

1)Каждой форме духовной культуры соответствуют специфические формы знания.

2)Знание представляет собой познавательно значимую информацию.

3)Реальное знание может быть сформировано вне чувственного представления у человека.

4)К исторически первым формам человеческого знания относят игровое познание.

5)Знание существует само по себе.

№ 4. Выберите верные суждения об институтах общества и запишите цифры, под которыми они указаны.

1)К чертам и свойствам институтов общества относится наличие ценностей и идей.

2)За институтами общества скрывается многовековая история, в течение которой они зарождались, укреплялись, видоизменялись.

3)Институты общества выполняют только явные функции.

4)Институты общества представляют собой большие социальные группы, сформированные для достижения определённых целей.

5)Институты общества могут приносить социуму не только пользу, но и вред.

№ 4. Выберите верные суждения о морали и запишите цифры, под которыми они указаны.

1)Мораль не имеет чётко очерченных границ: она присутствует в любом общественном явлении.

2)Мораль доставляет человеку удовольствие от созерцания прекрасного.

3)Мораль способствует дифференциации индивидов по способностям и талантам.

4)Творцами, носителями и защитниками морали являются всё общество и каждый его член.

5)Для моральной оценки на первое место выходит мотив поведения

№ 6. Выберите верные суждения о духовной культуре и запишите цифры, под которыми

они указаны.

1)Философия, наука, мораль, право, религия, искусство являются основными формами духовной культуры.

2)Духовная культура выражается в объективно-предметной форме.

3)Краеугольными камнями духовной культуры выступают красота, знание, мудрость, а не польза и выгода.

4)Творческая деятельность в духовной культуре становится особым духовным миром, созданным силой человеческой мысли, который несравненно богаче реального мира.

5)Духовная культура удовлетворяет первичные потребности человека

№ 6. Николай был убеждён в реальном существовании сверхъестественного, потустороннего, признавая, что человек обречён на страдания и будущее не обещает ничего хорошего. При этом необходимо сохранять существующее положение в обществе.

Выберите из приведённого списка характеристики этого мировоззрения и запишите цифры, под которыми они указаны.

1) революционное

2) пессимистическое

3) религиозное

4) природоцентристское

5) консервативное

6) научное

№ 4. Выберите верные суждения об общественном прогрессе и запишите цифры, под которыми они указаны.

1)Общественный прогресс всегда является неуклонной тенденцией развития.

2)Идея прогресса неприменима к искусству, литературе, философии.

3)Общественный прогресс характеризуется неравномерностью, противоречивостью и многообразием.

4)Прогресс должен иметь гуманистическую направленность.

5)Общественный прогресс представляет собой автоматическое действие социальных

механизмов

№ 6. Одним из авторов химического оружия стал Ф. Габер, руководивший в годы Первой мировой войны химическим отделом в военном министерстве Германии. Никакие моральные соображения не останавливали этого учёного. На упреки, что он ввёл в обращение новое страшное оружие массового уничтожения, Габер отвечал, что газы, авиация и подводные лодки являются новейшими достижениями человечества в военном деле.

Выберите из приведённого списка характеристики деятельности этого учёного и запишите цифры, под которыми они указаны.

1) репродуктивная 4) незаконная

2) практическая 5) созидательная

3) творческая 6) трудовая

№ 6.Американский исследователь Г. Оверстрит отмечал, что «на формирование нашего сознания постоянно оказывают влияние четыре общественных института — пресса, радио, кино и реклама. Все перечисленные четыре вида составляют неотъемлемую часть культуры, которая отличается высокой технической совершенностью».

Какие иные признаки свидетельствуют о том, что речь идёт о массовой культуре? Запишите цифры, под которыми они указаны.

1) распространяет стандартизованные духовные блага

2) представлена исключительно в продуктах материального труда

3) характеризуется частой повторяемостью сюжетов

4) отличается традиционностью, коллективностью, пассивностью

5) определяет пути дальнейшего культурного развития

6) адресована всем, без различия классов, наций, пола

№ 6. В сельском районе Б. большой популярностью пользуется культура, которая фактически неотделима от повседневной и практической жизни людей. Какие иные признаки свидетельствуют о том, что речь идёт о народной культуре? Запишите цифры, под которыми они указаны.

1) отличается коммерческой целесообразностью

2) создаётся анонимными творцами

3) характеризуется закрытостью и сложностью культурных кодов

4) способствует научному познанию человеком мира и себя в нём

5) отражает национальный характер

6) является источником вдохновения для представителей элитарной культуры

№ 6 Выберите верные суждения о соотношении природного и социального в человеке и запишите цифры, под которыми они указаны.

1)Такие качества, как способность мыслить и практически действовать, присущие человеку, имеют биологическое происхождение.

2)Человек становится человеком, лишь вступая в общение с другими людьми.

3)Биологическая природа человека влияет на процессы деторождения, общую продолжительность жизни.

4)Биологические свойства человека жёстко запрограммированы и существуют в чистом виде.

5)Социальное бытие «диктует» условия, в которых протекает биологическое бытие человека.

№ 6. В стране Г. получили распространение среднее и высшее образование, отсутствуют какие либо ограничения правового характера при его получении. Экономическая доступность образования выражается в бесплатности обучения и возмещении сопутствующих расходов. Усилено внимание к изучению истории, литературы, экономики, имеющих первостепенное значение в жизни и деятельности современного человека. Осуществляется более активный обмен учащимися разных стран.

Выберите из приведённого списка характеристики образования в этой стране и запишите цифры, под которыми они указаны.

1 ) гуманитаризация образования

2) компьютеризация процесса образования

3) гуманизация образования

4) демократизация системы образования

5) интернационализация процесса образования

6) рост продолжительности образования

№ 6. В 1856 г. английский инженер Г. Бессемер изобрёл для выплавки стали вращающуюся печь конвертер. Таким образом, деятельность инженера привела к появлению нечто качественно нового, никогда ранее не существовавшего. Какие иные признаки свидетельствуют о том, что речь идёт о творческой деятельности? Запишите цифры, под которыми они указаны.

1) характеризуется отходом от шаблонов и стандартов

2) воспроизводит нормы человеческой жизни и деятельности

3) связывается с воображением и фантазией

4) характеризуется только прямыми результатами

5) находит наиболее яркое проявление в искусстве

6) отличается ограниченным набором средств для достижения цели

№ 6. В деревне К. у большинства жителей мировоззрение складывалось стихийно. Какие иные признаки свидетельствуют о том, что в этой деревне среди населения распространено житейское мировоззрение? Запишите цифры, под которыми они указаны.

1) тесно связано с мировой культурой

2) отличается глубоким проникновением в суть явлений

3) опирается на непосредственный опыт человека

4) формирует общие теоретические взгляды на мир и человека

5) незначительно использует опыт науки и религиозного сознания

6) формируется в процессе личной практической деятельности

№ 6. В детском оздоровительном лагере Н. большой популярностью пользовался турнир

смекалистых, направленный на удовлетворение интересов его участников. Какими иными признаками характеризуется игровая деятельность? Запишите цифры, под которыми

они указаны.

1)направлена на создание материальных продуктов и услуг, необходимых для удовлетворения потребностей

2)осуществляется под влиянием необходимости

3)ориентирована не на результат, а на сам процесс

4)происходит в условной ситуации

5)является первым и основным условием человеческого существования

6)включает использование так называемых замещающих предметов

№ 6. В стране Д. имеет место повышение роли образования, которое становится определяющей характеристикой социального статуса, творческого потенциала. Какие иные признаки свидетельствуют о том, что эта страна развивается как информационное общество?

Запишите цифры, под которыми они указаны.

1 ) утверждение веры в науку

2) резкое повышение творческого начала в труде

3) превращение услуг в основной продукт производства

4) глобальное, неконтролируемое воздействие человека на природу

5) превращение капитала в основной фактор производства

6) внедрение компьютерной техники в различные сферы жизни

Русский учёный, лауреат Нобелевской премии И. И. Мечников создал оригинальное учение о защите организма от микробов, во многом изменившее сознание людей. Какие

иные признаки свидетельствуют о том, что речь идёт о духовной деятельности? Запишите цифры, под которыми они указаны.

1) отличается направленностью на изменение природы

2) характеризуется заранее известным результатом

3) отличается созданием идей, образов, художественных и нравственных ценностей

4) способствует ценностному осмыслению окружающего мира

5) создаёт необходимые условия для удовлетворения потребностей людей, вещи, материальные ценности

6) связывается с планированием или предвидением возможных изменений действительности

Кредитная линия – это юридически оформленное обязательство банка выдавать клиенту кредит в определенном объеме в течение оговоренного времени. Кредитная линия отличается от единовременного кредитования тем, что клиент может получать ссуду не один раз в какой-то указанный в соглашении день, а тогда, когда ему она потребуется, частями.

Кредитные линии в банковской практике принято делить на несколько видов.

Простая (невозобновляемая) кредитная линия предполагает установление лимита выдачи, когда заемщику предоставляется возможность взять деньги один раз в течение определенного срока. То есть в случае, когда клиенту это потребуется, но только единовременно. Предположим, компания планирует закупить необходимое оборудование. Она заключает с банком кредитный договор, ей открывают кредитную линию. Компания ищет лучшего поставщика. И, пока она это делает, проценты за кредит не платятся – потому что заем еще не взят. Как только компания заключает договор на поставку оборудования, она его оплачивает, получив кредит по кредитной линии, — и начинает платить проценты за использование ссуды. Предположим, что сделка заключена, оборудование поставлено, компания начинает возвращать кредит банку. Задолженность снижается, но это не увеличивает кредитный лимит. То есть взять деньги, которые выплачены банку, еще раз нельзя.

Возобновляемая (револьверная) кредитная линия – это схема кредитования, позволяющая заемщику получать средства периодически по мере необходимости в рамках установленного заранее лимита, гасить всю сумму задолженности или только ее часть, производить повторное заимствование в течение срока действия кредитной линии. Представим себе торговую компанию, которая периодически закупает продукцию других фирм. По мере реализации она производит новые закупки. Но, продавая продукцию, она получает за нее деньги, которые приходят на расчетный счет и уменьшают сумму задолженности. Когда это требуется, компания вновь берет кредит на пополнение своего ассортимента. При этом она платит только тогда и только за то, что она в каждый отдельный момент своей деятельности должна банку.

Рамочная кредитная линия – кредит, открываемый банком на условиях единого соглашения, по которому осуществляется оплата нескольких связанных между собой поставок или финансирование некоего проекта. В договоре прописаны общие условия кредитования. А под каждую отдельную операцию заключается дополнительное соглашение в рамках основного.

Онкольная кредитная линия означает такую схему кредитования, при которой возврат части задолженности восстанавливает лимит кредитования на эту сумму. Скажем, банк предоставил компании онкольную кредитную линию на один миллион рублей. Из этой суммы компания взяла половину, пятьсот тысяч. Тогда она может занять еще столько же. Но, предположим, деньги не потребовались, а наоборот, удалось вернуть первый заем. Тогда у компании вновь есть возможность взять весь миллион.

Контокоррентная кредитная линия – это кредит, при предоставлении которого банк открывает для клиента единый активно-пассивный счет, с которого займы берутся и автоматически погашаются при поступлении средств. Таким образом, у компании есть возможность брать деньги в долг в нужное время и платить только за тот период, когда кредит в действительности используется.

Кроме того, в договорах с банками часто используются еще два понятия, связанные с предоставлением кредитных линий. Это, во-первых, кредитные линии с лимитом выдачи, когда ограничивается общая сумма выдаваемых средств. Возврат денег не увеличивает лимита кредитования, то есть фактически такой кредит относится к категории невозобновляемых. И, во-вторых, так называемая кредитная линия с лимитом задолженности — ограничивается общая сумма долга. Если компания вернула часть денег, то объем кредитования восстанавливается. Следовательно, это возобновляемая кредитная линия.

В целом предоставление кредитной линии – более удобный способ получения займов для клиентов, позволяющий использовать заем тогда, когда требуется, и платить за него только за тот период, когда он взят. Неслучайно сами банки в отношениях между собой пользуются именно такой схемой: устанавливают лимиты друг на друга. И в рамках этих лимитов управляют своей текущей ликвидностью – одалживают деньги и, наоборот, размещают свободные остатки.