В силу наличия на земле и в ее недрах природных ресурсов, которые не могут существовать обособленно, использование представленного фактора капитала в хозяйственной деятельности сопровождается выплатой рентных платежей — земельной рентой. Доход от такого землепользования принадлежит лицу, владеющему угодьем по праву собственности, а все виды соответствующих сделок и операций осуществляются в строгом соответствии нормам действующего законодательства.

Содержание

- Суть земельной ренты

- Факторы земельной ренты

- Прибыль земельной ренты

- Формы земельной ренты

- Условия земельной ренты

- Капитализация земельной ренты

- Цена земельной ренты

- Плата за аренду, нормативная стоимость угодья и налог на землю

- Основные принципы землепользования

- Земельный рынок и рента

- Ценность земельных ресурсов — комментарий юриста

- Вывод

- Цена земли зависит от:

- Метод определения рыночной стоимости права аренды застроенного земельного участка

- Факторы, влияющие на рыночную стоимость земли

- Факторы, определяющие стоимость земли

- На рынке найма земли арендная плата определя-

Суть земельной ренты

Владелец земельного участка вправе распоряжаться последним по собственному усмотрению, включая передачу на временное пользование третьим лицам (как физическим, так и юридическим, статья 22 ЗК России). Отношения, возникающие вследствие такой передачи, называются рентными, а арендная плата, выплачиваемая временным пользователем, является земельной рентой (статья 583 ГК России).

Представленные платежи должны обладать следующими характеристиками:

- Не иметь связи с предпринимательской деятельностью собственника земли;

- Иметь регулярный характер или представлять собой одномоментную арендную плату за обусловленный временной промежуток.

Важно! Земельные собственники вообще не получат ренту, если используют ее в личных целях, без передачи в пользование третьим лицам.

Факторы земельной ренты

Факторы ренты земли влияют на отличие рентной платы от оплаты труда, прибыли и процентов. Над вопросами отличия понятия рентных платежей от заработной платы, предпринимательского дохода и прибыли от операций с ценными бумагами работали многие ученые-экономисты, среди которых Д. Риккардо, К. Маркс и А. Смит.

Все представленные денежные платежи относятся к доходам, а основным фактором их отличия является источник:

- Оплата труда – это денежный эквивалент рабочей силы, т.е. источником заработной платы является труд человека;

- Прибыль – это вид дохода (абсолютного (нормального) – т.е. без вычета затрат, и чистого (экономического), который получает субъект в ходе осуществления предпринимательской деятельности;

- Источником получения процентов является предоставление денежных средств для использования третьим лицам (физическим (например, выдача банком кредита) или юридическим (например, вклад денег в банковское учреждение);

- Ренту получают вследствие предоставления земельных участков, природных ресурсов, количество которых ограничено и не подлежит рукотворному возобновлению, или иного имущества во временное пользование, т.е. земельная рента — это доход от сдачи земли в аренду.

Прибыль земельной ренты

Статья 583 Гражданского Кодекса России указывает, что стороны рентных правоотношений вправе самостоятельно определять форму выражения соответствующих платежей, форму получения прибыли (денежная или иная – часть 1 ст. 583 ГК РФ). В соответствии с указанным, выделяют следующие формы получения прибыли от ренты:

Натуральная, т.е. выраженная товаром (продукцией). Используется преимущественно при использовании арендованной земли в сельскохозяйственных целях (например, при выращивании на таком угодье пшеницы, рентный платеж – часть собранного урожая);

Отработочная, при которой временный пользователь в качестве оплаты обязуется выполнить (выполнять на протяжении определенного промежутка времени) в пользу собственника земли обусловленную работу (оказать услугу);

Денежная, в условиях применения которой рентный платеж представлен оговоренной между сторонами денежной суммой.

Формы земельной ренты

Помимо формы рентных платежей следует выделять и виды земельной ренты, дифференциация которых осуществляется в зависимости от условий оплаты ренты земельного участка.

Формы земельной ренты. Рис. 1: gosjurbyuro58.ru

Абсолютная земельная рента

При абсолютной земельной ренте временный пользователь обязуется производить плату вне зависимости от размера используемого участка в арендованном угодье, а также вне зависимости от его плодородия (насыщенности природными ресурсами). В представленных условиях земельной ренты рентабельность производства должна покрывать ренту и остальные затраты, т.е. арендатор вынужден обеспечить получение сверхприбыли.

Монопольная земельная рента

Монопольная рента земельного участка имеет место в случае наличия у арендованного участка специфических качеств, вследствие чего временный пользователь имеет возможность выращивания на нем особенных видов культур с последующей реализацией по монопольной цене. Размер такой земельной ренты зависит от завышенной стоимости полученной продукции и соответствующего ей процента, оговоренного между сторонами договора ренты земельного участка.

Дифференциальная рента 1 и 2

Дифференциальная земельная рента – это дополнительная прибыль, получение которой обусловлено более выгодным расположением угодий по отношению к стратегически важным объектам (например, точкам сбыта), а также от добавочного производственного инвестирования.

Деление дифференциальной земельной ренты в экономике на две группы по своей сущности является условным и, на практике, сложно разделимым.

Дифференциальная земельная рента 1 — это платеж, в основании которого лежат особенности расположения арендованных участков, а дифференциальная земельная рента 2 зависит от дополнительных вложений (капитала или рабочей силы).

Условия земельной ренты

Спикер — Николай Пацков, генеральный директор Конструктор документов FreshDoc.ru.

Согласно статье 583 ГК РФ, договор ренты — это соглашение, по которому одна сторона (получатель) передает имущество в собственность другой стороне (плательщику). Плательщик, в свою очередь, обязуется периодически выплачивать получателю определенную денежную сумму или обеспечивать его содержание в другой форме. Объектом отчуждения может быть любое имущество, однако на практике под выплату ренты обычно передается недвижимость (дома, квартиры, земельные участки).

Эксперт Николай Пацков

В этой статье мы расскажем о нюансах оформления земельной ренты: когда применяется, чем отличается от других сделок, на какие пункты договора нужно обратить особое внимание.

Чем рента отличается от аренды и купли-продажи

Договор ренты земельного участка имеет общие черты с договорами аренды и купли-продажи, но при этом обладает специальными признаками, отличающими его от смежных сделок. Например, от аренды рента отличается тем, что предусматривает переход права собственности на земельный участок к плательщику рентных платежей. При аренде арендатор получает право пользоваться объектом, который остается в собственности арендодателя. Кроме того, договор аренды всегда заключается на определенный срок, а рента может быть бессрочной (постоянной) или пожизненной.

От договора купли-продажи ренту отличает отсутствие в договоре установленной общей суммы выплат. В момент заключения сделки стороны не могут знать, сколько продлится постоянная или пожизненная рента. В первом случае плательщик может в любой момент выкупить ренту, а во втором — неизвестно, сколько проживет рентополучатель.

Виды земельной ренты

Закон предусматривает три вида ренты — постоянную, пожизненную, а также пожизненное содержание с иждивением.

- Постоянная рента предусматривает бессрочную выплату рентных платежей, права получателя ренты могут передаваться другим лицам путем уступки требования и переходить по наследству (статьи 583 и 589 ГК РФ).

- Пожизненная рента — получатель передает плательщику имущество в обмен на регулярные пожизненные выплаты определенной суммы.

- Пожизненное содержание с иждивением — разновидность пожизненной ренты, согласно которой плательщик обязан, помимо выплаты ренты, обеспечивать потребности получателя ренты и/или указанного им третьего лица (убирать в квартире, покупать продукты и лекарства, оплачивать коммунальные услуги).

Получателями постоянной ренты могут быть граждане и некоммерческие организации, а пожизненной — только граждане. Плательщиками могут быть граждане и юридические лица.

Пример сделки: гражданин отчуждает принадлежащий ему на правах собственности земельный участок, а взамен получает право на ежемесячную постоянную ренту в размере 30 000 рублей. Тем самым он обеспечивает дополнительный доход себе, а в будущем — и своим наследникам. Размер рентных платежей стороны определяют, исходя из рыночной стоимости участка.

Договор ренты земельного участка

Вне зависимости от разновидности ренты договор подлежит обязательному нотариальному удостоверению, а переход права собственности — регистрации в Росреестре. В соглашении должны быть указаны:

- предмет — описание отчуждаемого земельного участка (местонахождение, площадь, стоимость (если имущество отчуждается платно);

- размер и форма ренты — сумма и периодичность платежей, а в случае с пожизненным содержанием с иждивением — еще и закрытый перечень услуг социальной помощи;

- цена выкупа ренты (для договоров постоянной ренты).

Кроме того, в соглашении следует указать порядок прекращения ренты. При этом нужно помнить, что пожизненная рента устанавливается на период жизни гражданина, передающего имущество под ренту, или на период жизни указанного им третьего лица. По общему правилу обязанность по выплате ренты прекращается в момент смерти получателя, а право требования просроченных платежей подлежит преемству. В отличие от пожизненной, постоянная рента не прекращается со смертью сторон — обязательства по договору переходят по наследству. Кроме того, плательщик может выкупить постоянную ренту.

Риски договора земельной ренты

Рента относится к алеаторным, то есть рисковым сделкам, поэтому при ее оформлении нужно быть осторожным и внимательным. Рассмотрим риски, с которыми могут столкнуться стороны договора ренты:

- Претензии родственников. Если рентополучатель не ладит с родней и передает земельный участок по договору ренты, после его смерти недовольные родственники могут попытаться отсудить этот участок у нового владельца. Например, они могут заявить, что получатель ренты не осознавал последствия сделки. Чтобы подстраховаться от таких обвинений, перед заключением договора следует запросить у рентополучателя справку от психиатра, подтверждающую его полную дееспособность. При наличии такого документа признать сделку недействительной будет практически невозможно.

- Расторжение договора получателем ренты. Всегда есть вероятность, что получатель ренты попытается расторгнуть договор на том основании, что плательщик не исполняет свои обязательства. Если суд с ним согласится, плательщик утратит право собственности, а уже выплаченные платежи к нему не вернутся. Полностью застраховаться от такого развития событий нельзя, однако риск можно сократить, если документировать все расходы и сохранять чеки, квитанции и расписки, подтверждающие исполнение обязательств.

- Падение цены на земельный участок. Стоимость участка может уменьшиться — например из-за экономического кризиса, в результате чего сделка станет для плательщика нерентабельной.

- Невозможность определить точную сумму ренты. Договор пожизненной ренты не имеет определенного срока, а значит — не страхует от переплат.

- Рентополучатель может прожить неопределенное количество лет после заключения сделки или пережить плательщика (тогда, вполне вероятно, платить ренту придется его наследникам).

Капитализация земельной ренты

Метод капитализации земельной ренты представляет собой один из способов вычисления стоимости участка, сдаваемого в аренду отдельно от построек и сооружений, при котором учитывается потенциальная прибыль покупателя от использования угодья на основании дохода, получаемого настоящим собственником и коэффициента капитализации (Распоряжение Министерства имущества № 568-р от 6 марта 2002 года).

Иными словами, капитализация ренты земли – это определение суммарной стоимости будущих арендных платежей, равных по своей величине и определяемых на момент произведения оценки.

Цена земельной ренты

В соответствии с представленным выше методом, цена земли (как дисконтированная ценность) определяется по следующей формуле:

Цена земли = Чистый доход/коэффициент капитализации

Чистый доход будет представлен величиной рентных платежей, получаемых владельцем на протяжении определенного периода (например, ежегодно). Коэффициент капитализации — рыночная ставка процента.

Метод капитализации земельной ренты — пример расчета

Собственник получает за год рентные платежи на сумму 10 000 российских рублей. Коэффициент капитализации равен 23%. Вычислим стоимость участка (цену земли) по методу капитализации:

10 000/23%= 10 000/0, 23 = 43 478 рублей.

Цена земельной ренты. Рис. 2: 900igr.net

Плата за аренду, нормативная стоимость угодья и налог на землю

Земельный кодекс Российской Федерации устанавливает основные принципы пользования землей, первое место среди которых занимает принцип платности. Выделяют три вида платежей, связанных с использованием земельных участков:

- Арендная плата;

- Земельный налог;

- Цена участка, которая зависит от его качеств и расположения.

Нормативная земельная стоимость – это величина, которая характеризует цену участка с его специфическими качествами и определенным местоположением, при вычислении которой в учет берется потенциальная прибыль за окупаемый расчетный период.

Уплата налога за землю обусловлена ее особенным статусом — признание общенациональной ценностью, в связи с чем основным владельцем выступает государство, как олицетворение всего народа.

Важно! Земельная рента и арендная плата выступают как специальное и общее понятие соответственно.

Арендная плата применяется в области гражданско-правовых отношений между собственником участка и его временным пользователем (арендатором), а ее уплата основывается на положениях заключенного представленными сторонами договора аренды.

Основные принципы землепользования

В соответствии с положениями статьи 1 Земельного кодекса России, использование земли должно основываться исключительно на следующих принципах:

- Платность пользования;

- Охраны на государственном уровне;

- Наличие целевого назначения;

- Признание ключевым элементом жизнедеятельности;

- Право физических и юридических лиц участия в разрешении земельных вопросов и др.

Интересный факт! На первое место среди условий землепользования законодатель ставит охрану жизни и здоровья граждан.

Земельный рынок и рента

Отношения на рынке земли представлены заключениями сделок купли-продажи между землевладельцами и физическими (юридическими) лицами. Обязательным условием договоров представленной категории является цена, вычисление которой устанавливает тесную взаимосвязь между рентой и стоимостью участка.

Формулы, по которым определяют цену продажи или аренды земли, включают в себя показатели номинальной стоимости (рыночной цены) и суммарного выражения рентных платежей. Таким образом, земельная рента в России напрямую влияет на исчисление рыночной цены угодья и напротив – рыночная цена напрямую влияет на стоимость временного пользования землей.

Интересно! Рынок земли и земельная рента являются образующими цену земли факторами. Повышение земельной ренты провоцирует повышение стоимости участка и наоборот.

Ценность земельных ресурсов — комментарий юриста

Спикер — Юрист юридической службы «Единый центр защиты» Алена Жупикова.

Если говорить о договоре земельной ренты, то отличительных требований к форме и содержанию договора законодатель не установил, поэтому при его составлении следует обращаться к общим правилам гражданского законодательства, применимым к договорам ренты в зависимости от ее разновидности, включая то, что договор ренты подлежит нотариальному удостоверению, а в случае отчуждения имущества в обязательном порядке должен пройти процедуру государственной регистрации. К указанным отношениям могут применяться правила о купле-продаже, мены, дарения, аренды, и другие подобные понятия, связанные с рентой.

Эксперт Алена Жупикова

Внимание следует обратить на сам объект права собственности – на землю, а также на все особенности, вытекающие из земельных правоотношений.

Выгода ренты земельного участка

Прежде всего перед тем, как определить, является ли земельная рента выгодной, следует отметить, что выделяется 3 основных типа земельной ренты: монопольная, абсолютная и дифференциальная. В профессиональных кругах существует теория, что все виды ренты так или иначе являются дифференциальными, откуда можно сделать вывод, что выгодность напрямую зависит от ценности земли. Земля безусловно является важнейшим для государства ресурсом, который является невоспроизводимым фактором экономики, имеет различия по качеству и плодородности почвы, территориальные особенности местонахождения, количественные ограничения (земли всегда недостаточно), а также имеет свое целевое назначение.

Земельные ресурсы. Рис. 3: ppt-online.org

Помимо того, ценность земли в совокупности с её качественными характеристиками также еще зависит от сельскохозяйственного спроса (например, для развития фермерского хозяйства), то есть, от спроса на продукцию, которая производится с использованием этой земли. Также существует еще и несельскохозяйственный спрос за землю, который может влиять на выгодность земельной ренты больше сельскохозяйственного спроса.

Почему так происходит? С одной стороны, спрос на продукцию всегда стабилен вне зависимости от внешних факторов, даже тогда, когда земля плохого качества, и это способствует повышению стоимости за единицу продукции.

Однако, с другой стороны, тенденция к снижению сельскохозяйственного спроса на землю прямо пропорциональна росту несельскохозяйственного спроса ввиду стремления современного общества к богатству и «комфортной» жизни, а также желанию сохранить данный статус как можно больше.

Таким образом, причиной роста несельскохозяйственного спроса на землю, а следовательно, и выгодностью земельной ренты является то, что в современном обществе стремительно повышается потребность на землю с целью её дальнейшего использования под застройку недвижимости, и прочих, связанных с этим благ (промышленного производства, социальной инфраструктуры и т. п.).

Вывод

В силу особенного статуса земли как национального достояния, все действия, объектом которых она выступает (в т.ч. по ренте земли), следует совершать в строгом соответствии положениям действующих законов и подзаконных нормативных правовых актов, среди которых:

- Земельный кодекс РФ;

- Гражданский кодекс России;

- ФЗ № 172 от 21 декабря 2004 года (о переводе земель из одной категории в другую);

- Распоряжение Министерства имущества № 568-р от 6 марта 2002 года (о методических рекомендациях по определению рыночной стоимости земельных участков).

Цена земли зависит от:

а) величины ежегодной ренты

б) ставка банковского процента

в) величины альтернативного дохода покупателя земли

г) верно все указанное

Цена товара X составляет 1,5 руб. Цена товара Y составляет 1 руб. Если потребитель оценивает предельную полезность товара Y в 30 ютиль и желает максимизировать удовлетворение от покупки товаров X и Y, тогда он должен, принять предельную полезность товара X за: (Ответ в ютилях) 45 ютилей

Ценовая дискриминация — это: Продажа по разным ценам одной и той же продукции различным покупателям.

Что представляет собой экономическая прибыль и когда она не может иметь место

Не может иметь место на конкурентном рынке в долгосрочном периоде.

Чтобы получить максимум прибыли, монополист должен выбрать такой объем выпуска, при котором:

Предельный доход равен предельным издержкам

Чистая экономическая рента это:

То разница меду всем объемом ренты, получаемой собственником земли и объемом дифференциальной ренты

Чистые общественные блага –это Товар или услуга, которые потребляются коллективно всеми потребителями независимо от того, платили они за них или нет

Чтобы получить максимум прибыли, монополист должен выбрать такой объем выпуска, при котором:

Предельный доход равен предельным издержкам

Что из следующего не приводит к монополии: Производство и сбыт товара имеющего много близких субститутов

Что из нижеперечисленного не является условием совершенной конкуренции: Диверсификация производства

Что из нижеперечисленного является признаком только совершенной конкуренции:

Фирма не обладает рыночной властью

Что из нижеперечисленного не характерно для совершенной конкуренции:

Кривая спроса фирмы абсолютно неэластична

Что из нижеперечисленного является признаком только монопольного рынка: Один продавец или один покупатель

Что из следующего является примером равновесия Курно: «Дилемма заключенного»

Что из нижеперечисленного приведёт к сокращению спроса на землю: Сокращение урожайности

Что из перечисленного можно объяснить наличием монопольной власти:

а) относительно высокие цены » кадилаков «по сравнению с » тайотами»

б) высокие цены мороженного на чемпионате мира по фигурному катанию

в)относительно высокие цены на авиабилеты, если трасса обслуживается одной авиакомпанией

г) Верны Б и В

Что из нижеперечисленного нельзя отнести к «провалам» рынка Неравномерность качества общественных товаров

Что может при прочих равных условиях повысить цену участка земли:

а) понижение ставки процента

б) повышение ежегодной ренты

в) верны А и Б

Что из перечисленного относится к «провалам» правительства:Верно все перечисленное

Что из перечисленного не относится к «провалам» правительства:Иррациональный характер потребительских симпатий

Что происходит на рынке монополистической конкуренции: Товары отличаются по исполнению и условиям продажи

Чистые инвестиции положительны в том случае, если: Валовые инвестиции больше возмещения капитала

Что из перечисленного ниже не может выступать сигналом о качестве товара: Реклама товара

Что из перечисленного ниже не позволит выродиться рынку «лимонов»:

Превышение цены покупателя над ценой продавца товара;

Что из перечисленного войдет в оценку нормы отдачи акции компании «Ветерок»:

Первоначальная стоимость акций

Что является основной причиной эволюции общественных институтов: Положительные трансакционные затраты

Чисто общественные блага — это блага:

Которые потребляются людьми независимо от того, платили они за них или нет

Что называется «точкой перегрузки»:

Точка (количество потребителей), начиная с которой появление дополнительного потребителя приводит к уменьшению полезности общественного блага для остальных потреителей

Что можно сделать для достижения эффективности после достижения «точки перегрузки»: Взимать с дополнительных потребителей цену, равную предельным затратам, которые они налагают на других потребителей

Что из перечисленного не может считаться поиском политической ренты:

а) финансирование банкиром-миллиардером выборов кандидата в президенты;

б) баллотирование банкира-миллиардера на президентских выборах;

в) и то, и другое можно считать рентоискательством;

г) ни то, ни другое не является рентоискательством.

Чистая дисконтированная стоимость:Меньше текущей стоимости доходов на величину инвестиций

Что произойдет при росте спроса на землю: увеличивается земельная рента

Что понимается под категорией «экономические ресурсы»: элементы, используемые для производства экономических благ(пахотные земли, леса, месторождения минералов и нефти, водные ресурсы)

Эластично или нет предложение земли? Не эластично

Эффективно или нет ( почему) бюрократическое управление частным предприятием:

Неэффективно, поскольку противоречит принципу максимизации прибыли

Эффективное по Парето распределение — это распределение, при котором:

а) нет возможности повысить благосостояние одного из участников сделки , не снижая благосостояние других

б) возможности совершения взаимовыгодных сделок отсутствуют

в) отсутствуют варианты взаимовыгодного распределения товаров между участниками сделки

г) все перечисленное верно

Эффект дохода имеет место в следующем случае: Удешевление товаров приводит к тому, что потребитель может купить больше данного товара, не сокращая объема приобретения других товаров.

Эффект замены — это рост спроса на товар, вызванный:

а) Изменением общего уровня цен на все товары.

б) Изменением во вкусах потребителя, предпочитающего покупать товары-заменители.

в) Изменением в реальном доходе, вызванном снижением цен на приобретаемые товары.

г) Предложением новых заменителей товара.

д) Ни один из предыдущих ответов не является верным

Метод определения рыночной стоимости права аренды застроенного земельного участка

Оставить комментарий | Читать комментарии

А.Н. Фоменко, практикующий оценщик, канд. техн. наук,

г. Москва

В соответствии с законодательством собственник земельного участка обладает в отношении него вещными правами: владения, пользования, распоряжения. При передаче земельного участка в аренду, собственник передает арендатору на срок, определяемый договором аренды, права пользования или владения и пользования, оставляя за собой право распоряжения земельным участком . Арендатор в свою очередь на период действия договора аренды приобретает право распоряжения переданными ему правами владения и пользования. В частности, он может переуступить свои права, передать их в залог, если это напрямую не запрещено договором аренды.

Стоимость прав, переданных арендатору (здесь и далее будем рассматривать только эти права и называть их правом аренды) обычно определяется исходя из возможности извлечения им дохода из переданного в аренду земельного участка (ЗУ). В простейшем варианте рассматривается возможность сдачи этого участка в субаренду и извлечение дохода в размре разности между доходом от субаренды и арендной платой, предаваемой собственнику . В более сложном случае предполагается, что с использованием арендованного участка создается бизнес, который не возможен при отсутствии этого участка, и часть дохода арендатора от бизнеса приписывается этому ЗУ. В обоих случаях стоимость права аренды определяется как капитализированный доход арендатора, отнесенный к ЗУ.

Все сказанное выше в полной мере относится к свободному (не застроенному) земельному участку. В случае, если на арендованном участке построено здание, принадлежащее другому собственнику, то ситуация несколько меняется. Собственник земельного участка не может по своему усмотрению прекратить аренду ЗУ по окончании договора аренды (исключение составляет предусмотренный законом выкуп земли для федеральных и муниципальных нужд). Он вынужден продлевать закончившийся договор аренды или продать ЗУ собственнику здания. В свою очередь арендатор ЗУ не имеет возможности сдать его в субаренду или организовать на нем бизнес, кроме как путем сдачи здания или его части в аренду. Следовательно, втечение периода пока на ЗУ располагается здание, этот участок имеет особый статус, то есть он неотделим от этого здания и образует единый объект недвижимости.

Обычно для определения стоимости права аренды в этом случае рекомендуется использовать методы остатка или выделения . Однако точность этих методов крайне низка. Во-первых, из-за увеличения относительной погрешности. При выполнении математической операции вычитания абсолютные погрешности составляющих складываются, а база, относительно которой определяется относительная погрешность, уменьшается. Во вторых в стоимость здания включается прибыль предпринимателя, которая в свою очередь зависит от местоположения ЗУ и ее величина определяется с высокой погрешностью. Кроме того, в этом случае затратный подход к оценке недвижимости теряет свою независимость от доходного или сравнительного подходов (в зависимости от использованного метода расчета стоимости права аренды земли). Следует также отметить, что полученная стоимость оторвана от рынка земли, поскольку при ее определении используются только данные рынка аналогичных объектов недвижимости и рынка стройиндустрии. Сходные проблемы возникают и при использовании метода распределения.

Наблюдение показывает, что динамика рынка земли и динамика указанных выше рынков в отдельные периоды времени могут значительно различаться. Поэтому при оценке стоимости права аренды ЗУ важное значение приобретает увязка ее с изменениями на рынке земли. Для того, что бы увязать стоимость права аренды с рынком земли воспользуемся методом соотнесения. Рассмотрим два расположенных по соседству объекта коммерческой недвижимости, у которых все одинаково, за исключением прав на ЗУ. Одно здание построено на собственной земле, а другое на арендованной. Поскольку здания одинаковы, то и в аренду их помещения должны сдаваться по одинаковой ставке. Следовательно, потенциальный и действительный валовые доходы у собственников зданий тоже одинаковы. Операционные расходы отличаются только на различие в плате за земельный участок. Собственник здания, построенного на собственной земле, платит земельный налог, а собственник здания, построенного на арендованной земле, платит арендную плату, которая превышает налог на землю. Для обоих случаев можно записать следующие соотношения:

Сзус — рыночная стоимость права собственности на земельный участок;

Сзуа — рыночная стоимость права аренды земельного участка;

Сзд — рыночная стоимость здания;

ДВД — действительный валовый доход от объекта недвижимости;

ОРбзу — операционные расходы без учета расходов по содержанию ЗУ;

Нзу — налог на землю;

Азу — арендная плата за ЗУ;

R — коэффициент капитализации для объекта недвижимости.

где

Y — ставка доходности для объекта недвижимости;

1, 2,…, n, n+1 — номера прогнозных и постпрогнозного периодов.

Следует отметить, что вывод рассмотренных выше зависимостей основан на одинаковом использовании ЗУ. Поскольку право аренды застроенного ЗУ предполагает определение стоимости этого права в текущем использовании, то и стоимость права собственности на земельный участок должна определяться исходя из аналогичного использования.

Другая особенность состоит в том, что стоимость права собственности на ЗУ представляет собой рыночную стоимость ЗУ (для текущего использования), а стоимость права аренды зависит от величины арендной платы и в общем случае не соответствует рыночной величине.

Если разделить обе части уравнений (3) и (4) на площадь ЗУ, то получим зависимости для расчета удельной стоимости права аренды от удельной стоимости права собственности и удельной ставки налога на землю (руб. / кв. м).

Так как существует практика сдачи жилья в аренду, то полученные зависимости, по-видимому, могут быть распространены и на объекты жилой недвижимости.

Зависимости (3) и (4) могут использоваться при расчете стоимости права аренды (прав владения и пользования ЗУ переданных арендатору) застроенного земельного участка с учетом назначенной арендной платы. Эти же зависимости могут быть использованы для обоснования компенсационной выплаты за земельный участок при принудительном выкупе застроенного арендованного земельного участка, поскольку имеют место не рыночные условия сделки с земельным участком обладающим определенной ценностью для конкретного арендатора.

Поскольку ставка налога на землю обычно пропорциональна кадастровой стоимости земли, то разделив обе части уравнений (3) и (4), приведенные к удельным стоимостям, на удельную стоимость права собственности, можно получить зависимости относительной величины рыночной стоимости права аренды ЗУ от относительной величины кадастровой стоимости. Зависимость принимает вид:

где

* — верхний индекс, обозначающий удельную величину стоимости;

С*кад — кадастровая стоимость ЗУ;

Кн — ставка земельного налога (процент от кадастровой стоимости).

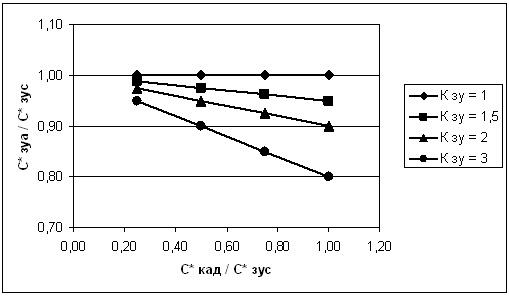

Результаты расчета по зависимости (5) при Кн = 1,5% и R = 15% приведены на

Рис. 1.

Рис. 1 Зависимость относительной величины стоимости права аренды ЗУ от относительной величины кадастровой стоимости при ставке земельного налога 1,5% и коэффициенте капитализации для объекта недвижимости 15%.

Анализ зависимостей приведенных на Рис. 1 позволяет сделать следующие выводы. При сдаче в аренду ЗУ по ставке равной ставке земельного налога, стоимости права аренды и права собственности совпадают.

Принципиально существует ставка аренды ЗУ, при которой стоимость права его аренды равна нулю (при фиксированной относительной кадастровой стоимости). Это соответствует условию, при которых собственник земли изымает у арендатора все доходы, которые относятся к земельному участку. По видимому, эту величину ставки аренды ЗУ следует рассматривать, как теоретический предел деловой активности девелопера. Превышение этого предела приводит к тому, что стоимость строительства здания превышает капитализированную стоимость доходов, отнесенных к зданию.

Действительно из зависимости (2) при Сзуа = 0 следует:

где

Азу0 — арендная плата за ЗУ, соответствующая нулевой стоимости права его аренды.

Подставляя это соотношение в зависимость (1), и переходя к удельным значениям получаем:

Однако на практике (в рыночных условиях) предел деловой активности должен наступить несколько раньше (при меньшей величине арендной платы), поскольку для перехода от права аренды ЗУ к праву собственности обычно назначается стоимость выкупа. Поэтому практическое соотношение имеет вид:

Зависимость (6) по сути отражает рыночные условия, при которых собственник ЗУ имеет возможность назначить максимальную стоимость арендной платы за землю, с которой арендатор (девелопер) должны согласиться. Таким образом, рыночная ставка арендной платы для застроенного ЗУ определяется как:

В свою очередь, собственник, передав арендатору права владения и пользование, может продать застроенный ЗУ (реализовать оставшееся у него право распоряжения) в любое время. Однако наличие долгосрочного арендатора обычно при совершении сделки купли-продажи рассматривается как обременение, поэтому по рыночной стоимости собственник ЗУ может его продать лишь после окончания срока жизни здания. Поэтому рыночная (обоснованная) величина стоимости выкупа может быть определена, как дисконтированная на дату оценки стоимость реверсии ЗУ с учетом возможных затрат на рекультивацию земли. Расчетная зависимость в удельных единицах имеет вид:

где

С*вык_р — удельная рыночная стоимость выкупа ЗУ арендатором;

С*рев — удельная стоимость реверсии ЗУ;

С*рвк — удельная стоимость рекультивации ЗУ;

Yзу — ставка доходности для ЗУ.

Стоимость реверсии может быть определена путем капитализации арендной платы за ЗУ в последний год жизни здания с учетом добавления годового темпа ее роста, либо путем прямого прогноза текущей стоимость права собственности на ЗУ с учетом темпов ее роста.

Заключение

Предложены зависимости, позволяющие на основе данных регионального рынка земли определить стоимость права аренды (прав владения и пользования ЗУ переданных арендатору) застроенного земельного участка с учетом назначенной арендной платы. Приведено обоснование метода расчета рыночной ставки арендной платы и рыночной выкупной стоимости застроенного земельного участка для арендатора. Полученные зависимости могут быть использованы при практической оценке объектов недвижимости и для назначения обоснованной арендной платы за земельный участок. Полученные зависимости могут быть так же использованы для обоснования компенсационной выплаты за земельный участок при принудительном выкупе застроенного арендованного земельного участка.

Литература

1. Гражданский кодекс Российской Федерации. Гл. 34. М.: Издательство НОРМА, 2000

2. Право на заключение договора аренды земельного участка. Материалы дискуссии на сайте www.appraiser.ru

3. Д. Фридман, Н. Ордуэй. Анализ и оценка приносящей доход недвижимости. М.: Дело, 1995

4. Методические рекомендации по определению рыночной стоимости права аренды земельных участков. Утверждены распоряжением Минимущества России от 10.04.2003 №1102-р

5. Налоговый кодекс РФ. Ст. 390, 394. М.: ЭЛИТ издательство, 2007

Материал по теме: Право аренды земли как товар

Поделиться ссылкой в социальных сетях:

Факторы, влияющие на рыночную стоимость земли

На стоимость земли влияет совокупность факторов, которые можно объединить в следующие основные группы:

— социальные и демографические особенности;

— общая экономическая ситуация;

— правовое регулирование и действующие системы налогообложения;

— природные условия и окружающая среда;

— физические и качественные характеристики земельного участка;

— расположение земельного участка.

К социальным факторамотносится демографическая структура населения, его численность, плотность, состав, системы расселения.

К общей экономической ситуацииотносится экономическая ситуация стране и регионе, инвестиционный климат, рынок долгосрочных кредитов; уровень доходов населения, тенденции развития местности.

К правовому регулированиюотносятся правовые нормы частного и публичного права, например, сервитуты, права пользования и вещные права и обязательства, виды разрешенного использования земли и устанавливаемые градостроительные и природоохранные режимы, законодательные требования по уплате налогов, сборов и иных земельных платежей, налогов на строительство и др.

К природным условиямотносятся климат, геологические и гидрологические условия, состояние окружающей среды, красивый вид или ландшафт, наличие или отсутствие мест рекреации; наличие или отсутствие вредных экологических факторов на участке или в ближайшем окружении.

К физическим и качественным характеристикамземельного участка относятся размер и форма участка, рельеф, ориентация участка по сторонам света, положение по отношению к соседним участкам; инженерная подготовка участка, характеристика земли (качество почв, наличие воды), вид и объем полезной застройки.

К факторам расположения относят: близость к транспортным магистралям, объектам социальной инфраструктуры района (магазинам, школам, больницам, рынкам), соседство с привлекательными или, наоборот, непривлекательными объектами. Например, участок может быть расположен в престижном месте, месте с красивым ландшафтом, рекой или вблизи свалки.

Методы оценки рыночной стоимости земли В теории оценки недвижимости для определения стоимости земли используется ряд унифицированных методов. Они являются общими методическими приемами и технологиями оценки, которые могут быть применены для оценки земельных участков с любым типом землепользования. Данные методы могут использоваться как для оценки земли в городах, пригородах, сельских населенных пунктах, так и для оценки сельскохозяйственных и лесных угодий. Отличия в их применении для оценки разных типов земель заключаются в способах расчета исходных показателей, например, лесного дохода или дохода от сельского хозяйства, а также в выборе элементов сравнения и факторов, влияющих на стоимость земли. Возможность и целесообразность применения того или иного метода зависит от целей оценки, типа оцениваемой недвижимости, наличия исходных данных. Обязательным условием определения рыночной стоимости земли любым методом является использование рыночных данных.

Объектом оценки стоимости земли могут выступать как свободные от застройки земельные участки, так земельные участки (собственно земля) в составе единого имущественного комплекса или объекта недвижимости. Особенностью оценки рыночной стоимости земли является то, что любой земельный участок рассматривается как условно свободный, или не занятый зданиями, сооружениями, строениями или иными объектами недвижимого имущества, которые могут не соответствовать ее наиболее эффективному использованию. Для оценки стоимости земли могут применяться методы одного подхода, например, сравнительного или доходного подхода, а также методы, представляющие комбинацию разных подходов.

В Методических рекомендациях оценки стоимости земельных участков, утвержденных распоряжением Минимущества России от 06.03.2002 № 568-р, принята классификация методов оценки земельных участков, в целом соответствующая классификации и содержанию методов оценки земли, рекомендуемых Международными стандартами оценки. В рекомендациях рассматриваются следующие методы оценки земли:

— метод сравнения продаж;

— метод распределения;

— метод выделения;

— метод капитализации земельной ренты;

— метод остатка для земли;

— метод предполагаемого использования.

К сравнительному подходу относится методы сравнения продаж, распределения и выделения. К доходному подходу относятся методы капитализации земельной ренты, остатка и предполагаемого использования. Одновременно методы выделения и остатка представляют собой комбинацию с участием элементов затратного подхода. Вместе с тем отнесение методов к тому или иному методологическому подходу часто носит условный характер, так как каждый из перечисленных методов может содержать отдельные элементы всех трех подходов.

Процедура оценки стоимости земли соответствует общей процедуре оценки стоимости недвижимого имущества. В соответствии с Международными стандартами оценки она может состоять из следующих этапов:

— определение задания;

— предварительный анализ, отбор и сбор данных;

— анализ наиболее эффективного использования;

— выбор методов и оценка стоимости земельного участка;

— согласование показателей стоимости и окончательный расчет стоимости;

— подготовка отчета об установленной стоимости (если оценка стоимости земли является самостоятельным заданием).

Метод сравнения продажявляется наиболее простым и эффективным методом оценки, может использоваться для оценки и фактически свободной, и предположительно вакантной земли; позволяет определить конкретную цену земельного участка путем внесения процентных поправок к ценам продаж аналогов. При отсутствии информации о ценах сделок с земельными участками допускается использование цен предложения (спроса).При этом необходимо учитывать, что публикуемые в периодической печати цены на земельные участки — это, как правило, так называемые цены продавца (т.е. завышенные цены), тогда как для сравнения необходимы фактические цены сделок (они, как правило, на 8-12% ниже публикуемых).

Общепринятые элементы сравнения для земельных участков: права собственности, условия финансирования, особые условия продажи, рыночные условия (изменяются во времени), месторасположение (расстояние от города и дорог, характеристика окружения), условия зонирования, физические характеристики (размер, форма и глубина участка, угловое расположение, тип почв, рельеф), доступные коммунальные услуги, экономические характеристики, наилучшее и наиболее эффективное использование. При оценке земли можно использовать несколько единиц сравнения, корректируя цену каждой из них и получая в конце несколько значений стоимости, определяющих диапазон стоимости.

Особую категорию представляют собой городские земли, на их ценность влияют величина города и его производственно-хозяйственный потенциал, уровень развития инженерной и социальной инфраструктуры, региональные природные, экологические и другие факторы.

Метод дает достаточно точные результаты только на развитом информационно-открытом конкурентном рынке. Российский земельный рынок не отвечает этим требованиям, стоимость земельного участка невозможно определить исходя из информации о сделках продаж участков-аналогов. Поэтому для оценки должна собираться вся доступная информация для применения всех методов оценки участков.

Метод выделения (извлечения)применяется для оценки застроенных земельных участков, если есть информация о ценах сделок аналогичными объектами недвижимости. Улучшения земельного участка соответствуют его наиболее эффективному использованию. Метод предполагает следующую последовательность действий:

− определение элементов сравнения объектов;

− определение отличий каждого аналога от объекта оценки;

− расчет и внесение корректировок по каждому из элементов сравнения;

− расчет рыночной стоимости единого объекта недвижимости, включающего в себя оцениваемый земельный участок, путем обоснованного обобщения скорректированных цен аналогов;

− расчет стоимости замещения или стоимости воспроизводства улучшений оцениваемого земельного участка;

− расчет рыночной стоимости оцениваемого земельного участка путем вычитания из рыночной стоимости единого объекта недвижимости, включающего в себя оцениваемый земельный участок, стоимости замещения или стоимости воспроизводства улучшений земельного участка.

Метод выделения применяется, когда вклад улучшений в общую цену участка невелик, рекомендуется для оценки загородных участков (для которых вклад улучшений мал и достаточно легко определяется), применяется при отсутствии данных о продажах земельного участка в окрестности.

Метод является наиболее эффективным в условиях пассивного рынка (отсутствуют данные о продаже свободных земельных участков) с учетом особенностей исходной информации и модели получения искомой стоимости.

Стоимость земельного участка в общем виде определяется по формуле:

Сзу = Сон – ПВС , (10.1)

где: Сзу- стоимость земельного участка;Сон – стоимость улучшений;

ПВС — стоимость замещения или стоимость воспроизводства улучшений.

Метод распределения применяется для оценки застроенных земельных участков. Условия применения метода:

— наличие информации о ценах сделок с едиными объектами недвижимости, аналогичными единому объекту недвижимости, включающему в себя оцениваемый земельный участок. При отсутствии информации о ценах сделок допускается использование цен предложения (спроса);

— наличие информации о наиболее вероятной доле земельного участка в рыночной стоимости единого объекта недвижимости;

— соответствие улучшений земельного участка его наиболее эффективному использованию.

Метод предполагает следующую последовательность действий:

— определение элементов, по которым осуществляется сравнение единого объекта недвижимости, включающего в себя оцениваемый земельный участок, с объектами — аналогами;

— определение по каждому из элементов сравнения характера и степени отличий каждого аналога от единого объекта недвижимости, включающего в себя оцениваемый земельный участок;

— определение по каждому из элементов сравнения корректировок цен аналогов, соответствующих характеру и степени отличий каждого аналога от единого объекта недвижимости, включающего в себя оцениваемый земельный участок;

— корректировка по каждому из эпементов сравнения цен каждого аналога, сглаживающая их отличия от единого объекта недвижимости, включающего в себя оцениваемый земельный участок;

— расчет рыночной стоимости единого объекта недвижимости, включающего в себя оцениваемый земельный участок, путем обоснованного обобщения скорректированных цен аналогов;

— расчет рыночной стоимости оцениваемого земельного участка путем умножения рыночной стоимости единого объекта недвижимости, включающего в себя оцениваемый земельный участок, на наиболее вероятное значение доли земельного участка в рыночной стоимости единого объекта недвижимости.

Методы доходного подхода. Метод капитализации земельной ренты основан на том, что при наличии достаточной информации о ставках аренды земельных участков можно проводить определение стоимости этих участков как текущей стоимости будущих доходов в виде арендной платы за оцениваемый земельный участок. В рамках данного метода величина земельной ренты может рассчитываться как доход от сдачи в аренду земельного участка на условиях, сложившихся на рынке земли.

Как регулярный поток дохода, земельная арендная плата может капитализироваться в стоимость делением на коэффициент капитализации для земли, определяемый из анализа рынка. Исходные данные для капитализации получают из сравнения продаж арендованной земли и величин арендной платы. На основе полученной арендной ставки рыночная стоимость участка определяется по доходному подходу обычно с применением метода прямой капитализации. Формула расчета стоимости земельного участка имеет вид:

СЗУ = ЧОДзу/КкЗУ , (10.2)

где: СЗУ — стоимость земельного участка; ЧОДзу — доход от владения землей;

КкЗУ: — ставка капитализации для земли.

Ставка капитализации определяется делением величины земельной ренты по аналогичным земельным участкам на цену их продажи или увеличением безрисковой ставки отдачи на капитал на величину премии за риск, связанный с инвеcтированием капитала в оцениваемый земельный участок.

Основные факторы, влияющие на величину арендной ставки земельного участка: характеристики местоположения, размер, форма, окружающий тип землепользования, транспортная доступность, инженерное оборудование.

Метод остатка применяется для оценки застроенных и незастроенных земельных участков. Условие применения метода — возможность застройки оцениваемого земельного участка улучшениями, приносящими доход. Метод остатка основан на технике инвестиционной группы для физических составляющих. Стоимость земли определяют в результате капитализации части дохода, относящегося к земле. Для определения стоимости земельного участка необходимо знать стоимость здания, чистый операционный доход всей собственности, коэффициенты капитализации для земли и для зданий.

Метод предполагает следующую последовательность действий:

— расчет стоимости воспроизводства или замещения улучшений, соответствующих наиболее эффективному использованию оцениваемого земельного участка;

— расчет чистого операционного дохода от единого объекта недвижимости за определенный период времени на основе рыночных ставок арендной платы;

— расчет чистого операционного дохода, приходящегося на улучшения, за определенный период времени как произведения стоимости воспроизводства или замещения улучшений на соответствующий коэффициент капитализации доходов от улучшений;

— расчет величины земельной ренты как разности чистого операционного дохода от единого объекта недвижимости за определенный период времени и чистого операционного дохода, приходящегося на улучшения за соответствующий период времени;

— расчет рыночной стоимости земельного участка путем капитализации земельной ренты.

Чистый операционный доход равен разности действительного валового дохода и операционных расходов. При этом из действительноговалового дохода вычитаются только те операционные расходы, которые несет арендодатель. Действительный валовой доход равен разности потенциального валового дохода и потерь от простоя помещений и потерь от неплатежей за аренду.

Потенциальный валовой доход равен доходу, который можно получить от сдачи всей площади единого объекта недвижимости в аренду при отсутствии потерь от невыплат арендной платы. При оценке земельного участка арендные ставки за пользование единым объектом недвижимости рассчитываются на базе рыночных ставок арендной платы (наиболее вероятных ставок арендной платы, по которым объект оценки может быть сдан в аренду на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине ставки арендной платы не отражаются какие-либо чрезвычайные обстоятельства).

Для пустующих и используемых собственником для собственных нужд помещений также используются рыночные ставки арендной платы. В потенциальный доход включаются и другие доходы, получаемые за счет неотделимых улучшений недвижимости, но не включенные в арендную плату.

Величина операционных расходов определяется исходя из рыночных условий сдачи в аренду единых объектов недвижимости. Операционные расходы подразделяются на: постоянные — не зависящие от уровня заполняемости единого объекта недвижимости, переменные — зависящие от уровня заполняемоемости единого объекта недвижимости и расходы на замещение элементов улучшений со сроком использования меньше чем срок использования улучшений в целом (далее — элементов с коротким сроком использования). В состав операционных расходов не входят амортизационные отчисления по недвижимости и расходы по обслуживанию долговых обязательств по недвижимости.

Метод предполагаемого использованияприменяется при оценке земли, пригодной для разделения на индивидуальные участки с их последующей продажей. Метод основан на технике оценки инвестиционного проекта и предполагает следующую последовательность действий:

— определение размеров и количества индивидуальных участков;

— расчет стоимости освоенных участков с помощью метода сравнения сопоставимых продаж;

— расчет затрат и графика освоения предполагаемого периода продажи и разумной предпринимательской прибыли;

— вычет всех затрат на освоение и предпринимательской прибыли из предполагаемой суммарной цены продажи участков для определения чистой выручки от продажи недвижимости после завершения освоения и продажи индивидуальных участков;

— выбор ставки дисконта, отражающей риск, связанный с периодом предполагаемого освоения и продажи.

Затраты на освоение земельного массива обычно включают: расходы на разбивку, расчистку и планировку участков; расходы по устройству дорог, тротуаров, инженерных сетей, дренажа; налоги, страховку, гонорары ИТР; расходы на маркетинг; прибыль и накладные расходы подрядчика и т.д.

В целом, моделирование рыночной стоимости земельных участков проводится в рамках предположения о достижении динамического равновесия в конкуренции различных «рациональных» землепользователей за право занять определенный участок. При балансе платежеспособного спроса и предложения на имитируемом земельном рынке при ограниченности предложения решается вопрос о наиболее эффективном использовании участка как свободного и с учетом существующей застройки.

Моделирование потенциального рентного дохода для различных типов землепользования базируется на закономерностях формирования рентных эффектов местоположения и сложившихся цен (продажи и аренды). Учитывая существенную разницу в стоимостных показателях для участков, расположенных по фронту улично-дорожной сети города и расположенных на внутриквартальных территориях, эти участки подлежат обязательному разделению при оценке.

Контрольные вопросы для самопроверки

1. Какие методы применяются для расчета рыночной стоимости земельного участка?

2. Какие основные этапы включает метод капитализации дохода при оценке земельного участка?

3. Какие методы используются для расчета ставки капитализации для расчета рыночной стоимости земельного участка?

4. Какие этапы включает метод сравнения продаж при оценке земельных участков?

5. Из каких основных этапов состоит метод остатка при оценке земельных участков?

6. Из каких основных этапов состоит метод выделения при оценке земельных участков?

7. Какие основные этапы включает метод предполагаемого использования для расчета рыночной стоимости земельного участка?

8. Какие элементы сравнения используются при оценке земельных участков?

9. Раскройте экономическое содержание методов затратного подхода при оценке земельных участков и сферу его применения?

Факторы, определяющие стоимость земли

⇐ ПредыдущаяСтр 3 из 5

При определении рыночной стоимости земельного участка необходимо учитывать факторы стоимости объекта оценки (факторы, изменение которых влияет на рыночную стоимость объекта оценки) и сложившиеся на рынке характеристики сделок с земельными участками.

Наиболее важными факторами стоимости, как правило, являются:

¨ местоположение и окружение;

¨ целевое назначение, разрешенное использование, права иных лиц на земельный участок;

¨ физические характеристики (рельеф, площадь, конфигурация и др.);

¨ транспортная доступность;

¨ инфраструктура (наличие или близость инженерных сетей и условия подключения к ним, объекты социальной инфраструктуры и т.п.).

К характеристикам сделок с земельными участками, в том числе, относятся:

¨ условия финансирования сделок с земельными участками (соотношение собственных и заемных средств, условия предоставления заемных средств);

¨ условия платежа при совершении сделок с земельными участками (платеж денежными средствами, расчет векселями, взаимозачеты, бартер и т.п.);

¨ обстоятельства совершения сделки с земельными участками (был ли земельный участок представлен на открытый рынок в форме публичной оферты, аффилированность покупателя и продавца, продажа в условиях банкротства и т.п.);

¨ изменение цен на земельные участки за период с даты заключения сделки с аналогом до даты проведения оценки.

В зарубежной и отечественной теории и практике оценки земли принято выделять четыре основные категории факторов, влияющих на стоимость земли:

¨ экономические;

¨ социальные;

¨ юридические, административные или политические;

¨ физические, связанные с окружающей средой либо с местоположением.

Экономические факторы определяются общим состоянием мировой, национальной или региональной экономики. Экономическими факторами спроса являются уровень занятости, величина заработной платы и доходов, платежеспособность, наличие источников финансирования, ставка процента, издержки, связанные с оформлением продаж. Экономические факторы предложения представлены площадью земель, предлагаемых к продаже, затратами на освоение или производство строительных работ, затратами, связанными с обеспечением финансирования и налогообложением.

Социальные факторы основаны на базовых потребностях людей в приобретении земли и в общении с окружающими. Эти потребности проявляются, с одной стороны, в стремлении людей «группироваться» вокруг городских центров, а с другой стороны, в разных вариантах землепользования. Стоимость земельных участков зависит также от других факторов социального характера – возрастной структуры, уровня образования населения, криминогенности, чувства собственности.

Юридические, административные и политические факторы влияют на спрос как положительно, так и отрицательно. Политика предоставления разного рода льгот способствует эффективному землепользованию и стимулирует освоение земельных участков. На уровне государства экономическая, фискальная и кредитно-денежная политика могут стимулировать, либо подавлять экономическое развитие в целом и спрос на землю в частности. Органы государственной власти и местного самоуправления часто осуществляют программы стимулирования или ограничения освоения земли через такие механизмы, как налогообложение, зонирование, контроль землепользования и ставок арендной платы. К факторам данного группы относятся также качество услуг, предоставляемых местной администрацией, например, дороги, школы, общественный транспорт, состояние городских служб.

В совокупности физических факторов, факторов окружающей среды и местоположения разграничивают характеристики собственно участка (размер, топография, иные физические параметры) и показатели местоположения, описывающие участок с точки зрения его расположения относительно делового центра, автострады, школ, магазинов и т.п.

Принципы оценки земель

В теории оценки недвижимости выделяют следующие группы принципов оценки:

1) пользователя;

2) связанные с требованиями к земельному участку и зданиям и сооружениям, которые на нем находятся;

3) связанные с рыночной средой;

4) наилучшего и наиболее эффективного использования объекта недвижимости и земельного участка.

К принципам пользователя относятся принципы полезности, замещения и ожидания. Каждый из этих принципов напрямую относится в первую очередь к зданиям, строениям, сооружениям и лишь косвенно затрагивает земельные участки.

Непосредственно «привязаны» к земле принципы, связанные с требованиями к земельному участку, зданиям и сооружениям, которые на нем находятся. К этой группе оценочных принципов относятся принципы:

– остаточной продуктивности земли;

– предельной продуктивности (принцип вклада);

– возрастающей и уменьшающейся доходности;

– оптимальной величины;

– оптимального разделения имущественных прав;

– сбалансированности.

Согласно принципу остаточной продуктивности в основе стоимости земли лежит ее остаточная продуктивность (или производительность). Теория остаточной продуктивности базируется на четырех составляющих производства (капитал, труд, управление, земля), необходимых для осуществления любого вида деятельности.

Каждая из составляющих производства должна быть покрыта из доходов, полученных от предпринимательской деятельности. Однако вследствие того, что земля физически недвижима, а труд, капитал и управление привлекаются к ней для осуществления предпринимательской деятельности, сначала оплачиваются эти три составляющие производства, а остаток дохода выплачивается владельцу земли как рента.

Данное суждение исходит из положения экономической теории – земля имеет «остаточную стоимость» и определенную ценность тогда, когда есть остаток дохода после покрытие трех других составляющих производства (Маршалл А.). Таким образом, остаточная продуктивность выражается доходом, приходящимся на землю, после того, как оплачены затраты на труд, капитал и управление.

В основе принципа предельной продуктивности (принципа вклада) лежит положение об оставшемся после покрытия издержек доходе, полученном в результате инвестиций. Принцип предельной продуктивности в отношении земельных участков реализуется следующим образом: затраты на улучшение качественных свойств земли (внесение удобрений, проведение рекультивации и т.д.) позволяют увеличить ее стоимость в размерах, значительно больших, чем вложенные затраты. Размер вклада будет соответствовать разнице между увеличением цены в результате улучшений качества земель и затратами на эти улучшения

Принцип возрастающей и уменьшающейся доходности заключается в том, что увеличение капиталовложений в основные составляющие производства обуславливает пропорциональное увеличение темпов роста прибыли лишь до определенного предела, после которого прирост прибыли становится меньше, чем прирост капиталовложений. Данный предел соответствует максимальной стоимости объекта недвижимости, для определения которой эксперту-оценщику необходимо проанализировать различные варианты использования земельного участка, например рассчитать прибыль от строительства различных типов объектов недвижимости или различного числа объектов на этом участке. Таким образом, принцип возрастающей и уменьшающейся доходности реализуется в процессе вариантного проектирования различных сочетаний составляющих производства и определения на этой основе максимальной прибыли.

Сущность принципа оптимальной экономической величины заключается в следующем: при сложившихся на рынке недвижимости тенденциях бόльшим спросом пользуется определенная (оптимальная) величина объекта недвижимости данного типа. Принцип оптимальной величины подходит как к строениям, так и к земельным участкам. Например, на рынке жилья в Москве повышенным спросом пользуются одно-двух комнатные квартиры, а на земельном рынке в Подмосковье – земельные участки размером 10 соток.

Непосредственное отношение к земельным участкам и расположенным на них объектам недвижимости имеет принцип оптимального разделения имущественных прав. Основной постулат данного принципа: имущественные права на объект недвижимости следует разделять и соединять таким образом, чтобы увеличить общую стоимость объекта недвижимости. В отношении земельных участков разделение имущественных прав может осуществляться следующим образом:

¨ физическое разделение – разделение прав на воздушное пространство, на поверхность земли и ее недра, разделение земельного массива на отдельные участки;

¨ разделение по времени владения и пользования – различные виды аренды, пожизненное владение, будущие имущественные права;

¨ разделение совокупности имущественных прав собственности – права владения, срочного или бессрочного пользования, распоряжения, пожизненного (наследуемого) владения;

¨ разделение по залоговым правам (в перспективе).

Принцип сбалансированности (или принцип пропорциональности), заключающийся в том, что составляющие производства (либо объекта недвижимости) должны сочетаться между собой в определенной пропорции, устанавливает экономическую связь земли с капиталом, трудом и управлением. Оптимально сочетание всех четырех составляющих производства приведет к максимальному доходу, а, следовательно, и высокой стоимости объекта недвижимости при его оценке.

Группа принципов, связанных с рыночной средой, представлена принципами зависимости, соответствия, спроса и предложения, конкуренции, изменения.

Согласно принципу зависимости, на стоимость объекта недвижимости (в том числе земли) оказывают влияние различные факторы внешней среды: климатические, геологические, региональные, социальные, экономические, экологические, юридические, демографические и т.д. В зависимости от степени влияния на тот или иной объект (участок) факторы можно разделить на основные и дополнительные. Безусловно, одним из основных факторов, определяющих стоимость объекта недвижимости, является его местоположение. В совокупности с близостью к объектам инфраструктуры (дороги, торговые и культурные центры) фактор местоположения формирует понятие «экономическое местоположение недвижимости», оказывающее наибольшее влияние на стоимость объекта недвижимости.

Зависимость стоимости объекта недвижимости от различных факторов реализуется в форме связей. Связи измеряются затратами времени, денежных средств или расстоянием. Например, рассматривая влияние на стоимость дачного участка одного из региональных факторов – расположения его в живописном месте – можно попытаться измерить эту связь путем сравнения оцениваемого участка с сопоставимым, находящимся в обычной местности участком. Разница в стоимости этих объектов и будет характеризовать влияние фактора (живописность местоположения) на стоимость объекта в денежном выражении.

Согласно принципу соответствия, объект недвижимости, не соответствующий существующим в настоящее время рыночным стандартам, имеет меньшую стоимость. Принцип соответствия широко используется архитекторами при проектировании градостроительных объектов. Проекты застройки должны соответствовать типу землепользования в соответствующем районе. Разумная архитектурная однородность и высокий уровень удобств и услуг обусловливают высокую стоимость объекта.

Суть принципа спроса и предложения заключается в выявлении взаимосвязи между потребностью в объекте недвижимости (спрос) и ограниченностью его предложения. Спрос на объект недвижимости обусловлен его полезностью (способностью удовлетворять потребности пользователя) и доступностью, но ограничен платежеспособностью потенциальных потребителей. Чем выше спрос, тем выше стоимость объекта недвижимости (предложение земельных участков ограничено).

Наибольшее влияние на соотношение спроса и предложения на объекты недвижимости оказывает введение законодательных и нормативных актов. Например, разрешение в законодательном порядке купли и продажи земельных участков обусловило значительное увеличение предложения на земельном рынке, что, в свою очередь, привело к стабилизации цен на землю.

Принципы конкуренции и изменения, в основном, присущи оценке зданий и сооружений.

⇐ Предыдущая12345

На рынке найма земли арендная плата определя-

⇐ ПредыдущаяСтр 17 из 32

ется :

а) спросом на землю со стороны различных пользователей; б) предложением других факторов производства; в) реальной оценкой капитала; г) ничем из вышеперечисленного.

6. Земля приносит ее собственнику доход в виде:

а) прибыли;

б) дивидендов;

в) ренты;

г) зарплаты.

Кроссворд

По вертикали. 1. Французский экономист, выдвинувший Теорию трех факторов производства. 3. Система мероприятий, Направленных на расширение участия работников и работодателей в разработке и осуществлении экономической и социальной политики. 5. Целесообразная деятельность людей, процесс Использования их рабочей силы. 6. Человек, который на свои И заемные деньги приобрел факторы производства. 9. Совокупность нормативов, регулирующих уровень заработной платы рабочих и служащих.

По горизонтали. 2. Собственник, сдавший свою землю в аренду. 4. Второй рыночный фактор, воздействующий на bv личину вознаграждения за труд. 7. Американский экономно. разработавший теорию предельной производительности фак торов производства. 8. Первый рыночный фактор. 10. Прекра щение работы с целью добиться выполнения своих требо ваний.

Тема 10. Предприятие (фирма) в сфере рыночных отношений

10.1. Сущность и основные черты предприятия (фирмы). Классификация предприятий (фирм)

10.2. Организационно-правовые формы предприятий. Коммерческие и некоммерческие организации

10.3. Малые предприятия. Интеграции предприятий

10.4. Юридические лица и их регистрация. Банкротство, его причины и последствия

Опорный конспект лекции

10.1. Сущность и основные черты предприятия (фирмы)-Классификация предприятий (фирм)

Предприятиям принадлежит главная роль в жизни общее i ва; предприятия создают экономические блага, необходим i>u для удовлетворения потребностей людей и общества в целом

Предприятие — это особенный, самостоятельный х<> зяйствующий субъект, созданный предпринимателем или объединением предпринимателей, государственным, муници пильным органом управления для производства продукции, выполнения работы и оказанияуслуг сцелью удовлетворении общественных потребностей и получения прибыли.

С юридической точки зрения предприятие — это самостоя тельный хозяйствующий субъект, выступающий в качестве юр и дического лица, признаками которого являются (согласно ГК Pd >)

1) наличие обособленного имущества, которое может бы п. в собственности, хозяйственном ведении или оперативном управлении;

2) самостоятельная имущественная ответственность, т.е. прем приятие отвечает по своим обязательствам имеющим ей у него имуществом;

3) способность юридического лица от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. Предприятие, будучи субъектом рынка, можно рассматри-иать как техническую, экономическую и социальную систему. Предприятие как техническая система характеризуется специфическим уровнем технического развития, особенностями технологии и организации производства, назначением своей готовой продукции, специфическим оборудованием.

Предприятие как экономическая система характеризуется уровнем затрат на производство, величиной прибыли, рентабельностью, уровнем эффективности производства.

Предприятие — всегда специфическая социальная система. Оно характеризуется определенным уровнем:

1) профессионально-квалификационной подготовки работников;

2) социально-психологического климата;

3) трудовой дисциплины.

Характерные особенности предприятия приведены ниже.

1. Экономическая обособленность. Проявляется в имущественной обособленности. Предприятие имеет завершенный воспроизводственный цикл: оно мобилизует ресурсы, преобразует их и получает готовый продукт, реализует его и полученную выручку использует вновь для приобретения ресурсов. Предприятие имеет самостоятельные экономические интересы. Интересы работников и предпринимателей не могут во всем совпадать. Но всех действующих лиц предприятия обычно объединяет наличие общего интереса — произвести продукцию, продать ее и получить денежный доход.

2. Технологическая обособленность. Предприятие имеет миершенный технологический цикл производства, т.е. его техническая или технологическая «начинка» рассчитана на осуществление технологически завершенного производственного процесса. Его результатами могут быть конечный товар или промежуточный продукт, предназначенные для производ-IIценного потребления.

3. Юридическая обособленность находит свое выражениев наличии устава предприятия (для отдельных видов предприя-

тий — только учредительного договора), счета в банке, ведении бухгалтерского баланса, наличии права договорных отношении и найма работников, определенной имущественной ответствен ности во взаимоотношениях с другими предприятиями и отдел ь ными гражданами. Многие предприятия также стремятся разрп ботать и зарегистрировать свой товарный знак.

4. Участие в общественном разделении труда. Предприя тие выступает как специализированный товаропроизводитель, поэтому в своей деятельности испытывает большую завис!i мость от действий других экономических субъектов. Сбыт про дукции и ресурсное обеспечение — это те области деятельно сти предприятия, в которых оно ощущает свою наибольшую экономическую зависимость от других.

Характеристика предприятия предполагает определение его основных черт. Такими чертами являются:

1) производственно-техническое единство, предполагающее общность процессов производства, капитала, технологии;

2) организационное единство. Предприятие — это определен ным образом организованный коллектив со своей внутрен ней структурой и порядком управления;

3) экономическое единство, выражающееся в общности материальных, финансовых, технических ресурсов, а также эко номических результатов работы.

Предприятия можно классифицировать по различным nap;i метрам:

1) отраслевой принадлежности;

2) структуре производства;

3) размеру предприятия.

Классификация предприятий — это их группировка по определенному признаку: отраслевой принадлежности, структуре производства, размеру предприятия, уровню рен табельности и специализации, организационно-правовому устройству и др. (табл. 10.1).

Классификация предприятий позволяет более упорядоче] i но, системно подойти к изучению предприятий, детально про анализировать различные аспекты, стороны деятельности предприятия.

Классификация предприятий по отраслевой принадлежности (видам деятельности) позволяет определить их хозяйственную направленность, технологические и экономические особенности воспроизводства.

Классифицируя предприятие по размеру, критериями определения размера предприятия и его отнесения к той или иной классификационной группе выбирают: ) количество работников, занятых на предприятии; ) объем хозяйственного оборота предприятия, т.е. величину его денежных поступлений (выручка) за определенный период времени; 1) стоимость уставного капитала предприятия; Г) стоимость производственных фондов.

Классификация предприятий по организационно-правовому устройству позволяет подробнее изучить коммерческие и некоммерческие предприятия.

10.2. Организационно-правовые формы предприятий. Коммерческие и некоммерческие организации

Независимо от форм собственности предприятие работает нп условиях коммерческого расчета, т.е. осуществляет сделки, операции, получает прибыль и несет убытки. За счет прибыли

оно обеспечивает стабильное финансовое положение, реализует социально-экономические интересы трудового коллектива.

оно обеспечивает стабильное финансовое положение, реализует социально-экономические интересы трудового коллектива.

Если организация преследует извлечение прибыли в качес i ве основной цели своей деятельности, ее называют коммерчс ской. Организации, не нацеленные на извлечение прибыли, на зываются некоммерческими организациями.

Различают два вида ответственности предприятия по его обя зательствам: неограниченную и ограниченную. При неограни ценной ответственности владельцы отвечают по обязател!, ствам предприятия всем своим имуществом, т.е. как той ею частью, которая вложена в фирму, так и всем остальным принад лежащим им имуществом. При ограниченной ответственности владельцы отвечают лишь той частью своего имущества, кото рая передана предприятию в качестве вклада в уставный фонд

Ответственность может быть солидарной и долевой. При солидарной ответственности каждый из владельцев отвечас i за все финансовые обязательства предприятия. При долевой ответственности каждый из владельцев отвечает лишь за часть финансовых обязательств предприятия.

Хотя законодательство каждой страны конкретизирует пра вовые формы предприятий по-разному, их экономическое содержание в основном одинаковое. На рисунке 10.1 предстап лена классификация организационно-правовых форм хозяйство вания исходя из ГК РФ, предусматривающего 15 правовых форм юридических лиц, из которых 9 являются коммерческими орга низациями, а 6 — некоммерческими.

Коммерческие организации могут создаваться в виде хо зяйственных товариществ, хозяйственных обществ, акции нерных обществ, хозяйственных кооперативов и унитарных предприятий.

Хозяйственными товариществами и обществами призна ются коммерческие организации с разделенным на доли (вкла ды) уставным капиталом.

Однако в товариществах все или часть учредителей несу i ответственность по обязательствам товарищества всем принад лежащим им имуществом. В первом случае товарищества на зывают полными, во втором — товариществами на вере.

Наиболее распространены в России общества с ограниченной ответственностью (ООО), участники которых не отвечают по его обязательствам и несут риск убытков, связанных I деятельностью общества, в пределах своих вкладов в уставный фонд, т.е. их ответственность — ограниченная долевая.

Участники общества с дополнительной ответственно стью несут субсидиарную ответственность по его обязатель ствам своим имуществом в одинаковом для всех кратном pin мере к стоимости их вкладов.

Все акционерные общества подобны ООО в том, что учас i ники акционерного общества (акционеры) не отвечают по обя зательствам общества и несут риск убытков, связанных с дея тельностью общества, в пределах стоимости принадлежащих им долей в уставном фонде.

Акционерное общество, участники которого могут продп вать принадлежащие им акции без согласия других акционс ров, признается открытым (ОАО). Такое общество можп проводить открытую подписку на выпускаемые им акции и их свободную продажу. ОАО обязано ежегодно публиковать го довой отчет, бухгалтерский баланс, счет прибылей и убытков

Акционерное общество, акции которого распределяются только среди учредителей или заранее определенного Kpyi i лиц, признается закрытым (ЗАО). Такое общество не впрат проводить открытую подписку на выпускаемые акции либо иным образом предлагать их для приобретения неограничен ному кругу лиц. Акционеры ЗАО, как и участники ООО, имеют преимущественное право приобретения акций, продавце мых другими акционерами этого общества.

В форме ОАО зарегистрировано большинство крупных предприятий. Однако данная организационно-правовая форм-i имеет как преимущества, так и недостатки (табл. 10.2).

Покупая акции акционерного общества, экономические субъек ты автоматически становятся его собственниками. Эти сделки не требуют одобрения других акционеров или управляющих.