Содержание

- Налог за сдачу квартиры в аренду (наем)

- Какой налог за сдачу квартиры в 2019 году

- Сдача квартиры в аренду без уплаты налогов — чем грозит в 2019 году?

- Как налоговая узнает о сдаче квартиры в наем

- Как сдать квартиру в аренду и не платить налоги

- Как платить налог за сдачу квартиры в аренду

- Как зарождалась паника

- Развенчиваем мифы

- Что действительно поменяется

- Что говорят юристы

- Как выгодней платить налоги владельцам апартаментов

- Формат первый – ОСН

- Формат второй – УСН

- Формат третий – ПСН

- Что выгодней

- Можно ли вернуть налог с доходов от сдачи квартиры

- Как получить вычет со всех доходов, включая зарплату и сдачу квартиры

- Как задекларировать доходы от сдачи квартиры внаем

- Как вернуть налог с зарплаты и доходов от сдачи квартиры

- Как правильно сдать квартиру в аренду и не платить налоги

- 3 способа легально сдавать квартиру в аренду

- Три способа платить налог на доход от аренды

- Налог за сдачу квартиры в аренду

- Нужно ли платить налог с аренды квартиры

- Как платить налог с аренды квартиры

- Сколько платить налог за аренду квартиры

- Как не платить налог за сдачу жилья в аренду

Налог за сдачу квартиры в аренду (наем)

В 2019 году, если владелец квартиры сдает ее по договору найма, он должен платить налог на доход, полученный от нанимателя, в размере 13%. Налоговая ставка может отличаться в зависимости от того, какой налоговый режим выберет собственник. С 1 января 2019 года у жителей Москвы и области, Калужской области и Татарстана есть возможность зарегистрироваться как самозанятый и платить налог по ставке 4% вместо 13.

Вовремя предоставлять декларацию и уплачивать налог за полученный доход — прямая обязанность налогоплательщика. Штраф за неуплату составляет от 20 до 40% от неуплаченной суммы. Сдавать квартиру и не платить налоги можно только по договору безвозмездного пользования жильем.

Собственник квартиры самостоятельно должен предоставить налоговую декларацию в отделение ФНС по месту регистрации не позднее 30 апреля года, следующего за отчетным периодом. Заполнить форму 3-НДФЛ можно от руки, в электронном виде или с помощью специальной программы.

Какой налог за сдачу квартиры в 2019 году

По договору найма жилого помещения съемщик квартиры обязан платить арендную плату. Так, собственник квартиры получает доход от сделки, который должен облагаться налогом. Обязанность оплатить налог возникает автоматически, после того, как был получен первый платеж.

Налоговая ставка для граждан-резидентов в 2019 году равна 13%, для нерезидентов (тех, кто проживает в России менее 183 дней в году) — 30%.

Существует четыре системы налогообложения для сдачи квартиры в аренду:

- НДФЛ — собственник квартиры должен заключить с арендатором договор найма, в котором будет зафиксирован размер арендной платы. Налоговая ставка составляет 13%, подавать декларацию собственник должен самостоятельно.

- УСН — арендодатель может зарегистрироваться как ИП и выбрать упрощенную систему налогообложения. В этом случае доходами предпринимателя будет считаться только арендная плата. В таком случае налоговая ставка равна 6% (п. 1 ст.346.20 НК РФ). При переходе на УСН каждый квартал необходимо уплачивать авансовые платежи по налогу.

- Патент — покупая патент, собственник не подсчитывает полученный доход, а уплачивает налог единовременно. Размер налога — 6% от среднего дохода, который арендодатель может получить за год. Купить патент на аренду жилья можно только зарегистрированным ИП на срок от 6 до 12 месяцев.

- Налог на профессиональный доход — с 1 января 2019 года граждане и ИП, сдающие квартиру в наем, могут перейти на новый налоговый режим. Для этого нужно зарегистрироваться как самозанятым через мобильное приложение «Мой налог». Ставка по налогу — 4% от доходов, полученных от физических лиц, и 6%, если доход получен от ИП (ст. 10 Федерального закона от 27.11.2018 № 422-ФЗ). Новый налоговый режим распространяется только на 4 региона: Москву и область, Калужскую область и Татарстан.

Пример

В 2016 году гражданин РФ сдает в Калужской области квартиру по договору найма семейной паре за 15 тыс. рублей в месяц. За год его доход составил 180 тыс. рублей. Таким образом, сумма налога к уплате по ставке 13% — 23400 рублей.

В 2018 году гражданин регистрируется как ИП и переходит на упрощенную систему налогообложения. Размер арендной платы остался тем же, сумма налога к перечислению в бюджет равна 10800 рублей (6% от дохода).

Так как квартира находится в Калужской области, арендодатель решил зарегистрироваться как самозанятый и в 2020 году налоговый платеж составит 7200 рублей (т.е. 4% от получаемого дохода).

Сдача квартиры в аренду без уплаты налогов — чем грозит в 2019 году?

В случае привлечения собственника к налоговой ответственности за уклонение от уплаты налога за сдачу квартиры, к нему применяются следующие санкции:

- Штраф в размере 20% от неуплаченной суммы налога (ст. 122 НК РФ), если судом будет доказано, что уклонение от уплаты происходило умышлено, размер взыскания увеличится до 40%;

- Штраф за непредставление налоговой декларации — 5% от неуплаченной суммы налога за каждый месяц просрочки, но не менее тысячи рублей и не более 30%.

- Пеню в размере 1/300 ключевой ставки ЦРБ за каждый день просрочки.

Взыскать неуплаченный налог, штрафы и пени можно только в судебном порядке. При повторном нарушении штрафы оплачиваются в двойном размере. Привлечь к уголовной ответственности собственника могут в том случае, если он три года подряд не платил налоги на сумму более 900 тыс. рублей, при чем эта сумма превышает 10% всех его налогов (ст. 198 УК РФ).

Как налоговая узнает о сдаче квартиры в наем

Налоговой службе предоставлены достаточно широкие полномочия для выявления фактов уклонения от уплаты налога за сдачу квартир в наем. В отношении граждан налоговая вправе проводить выездные и камеральные проверки.

Уведомить налоговую службу о незаконной сдаче квартиры могут соседи арендодателя, управляющая организация или участковый. Из сведений, полученных из Росреестра, налоговая может установить количество квартир собственника и проверить, какие он использует для личного проживания.

Иностранные граждане прибывшие на территорию РФ, должны зарегистрироваться по месту своего пребывания.

Сотрудники налоговой службы могут проверить учтены ли квартиры, в которых зарегистрированы граждане временно, в числе официально сдаваемых. Также налоговая может направить запрос в банк о проведенных операциях по счету арендодателя, чтобы установить факт получения платежей.

Как сдать квартиру в аренду и не платить налоги

Платить налоги не нужно, если квартира сдается бесплатно:

- по договору безвозмездного пользования — особенностью данного соглашения является его безвозмездный характер, то есть плата за проживание не берется, дохода нет — налог платить не надо. К данному соглашению применяются положения об аренде или найме;

- по соглашению с родственниками — аналогичная форма договора, которая применяется для постоянной или временной регистрации родственников в квартире, собственниками которой они не являются.

Оба договора могут быть заключены на ограниченный срок или бессрочно. Заключить сделку могут только собственники квартиры с родственниками, близкими друзьями или иными гражданами, которым необходимо временное жилье. В обоих соглашениях прописываются права и обязанности сторон, а также указывается, что жилье предоставляется на безвозмездной основе.

Сдача квартиры в аренду на 11 месяцев — налоги не платим?

Если арендодатель получает от квартиросъемщиков деньги — платить налог нужно в любом случае, несмотря на срок, указанный в договоре. Сложилось ошибочное мнение о том, что если соглашение о найме заключено на 11 месяцев, то платить налог не нужно. Однако срок, на который заключен договор, не имеет прямого отношения к налогам. Даже если квартира сдается посуточно, оплачивать налог все равно обязательно.

Договор найма, заключенный на срок больше одного года, подлежит государственной регистрации в Росреестре. При этом госпошлина для физлиц составляет 2 тыс. рублей. Если соглашение заключено на 11 месяцев, регистрировать его не нужно, а по истечению срока действия его можно просто перезаключить.

Как платить налог за сдачу квартиры в аренду

Платить налог должен собственник, если он сдает жилье физическим лицам (пп. 1 п. 1 ст. 228 НК РФ). Если квартира сдается организации, нотариусу, адвокату или ИП — платить налог обязанность арендатора, то есть он самостоятельно удерживает и перечисляет в налоговую 13% от причитающейся арендной платы.

Перечислять НДФЛ в бюджет нужно самостоятельно, не дожидаясь получения налогового уведомления. Сроки для подачи декларации — не позднее 30 апреля года, следующего за тем, в котором была получена прибыль. Налог нужно уплатить до 15 июля (п. 4 ст. 228 НК РФ).

Оплатить можно следующими способами:

- через личный кабинет налогоплательщика на сайте ФНС;

- в отделении банка по бумажному платежному поручению;

- с помощью специального сервиса.

Подать декларацию можно лично или через сайт налоговой. Форму можно заполнить от руки или воспользоваться программой «Декларация».

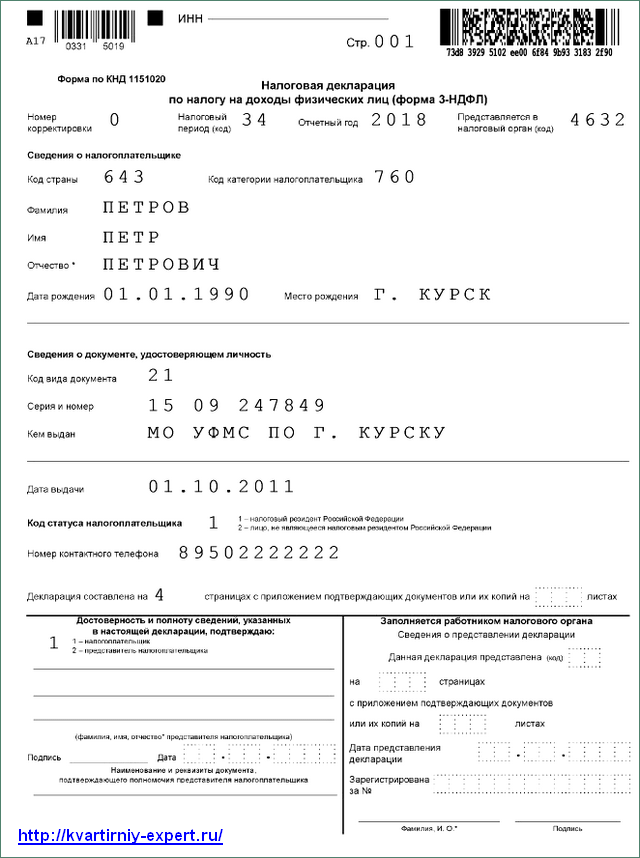

Образец заполнения 3-НДФЛ при сдаче квартиры в аренду

Пошаговая инструкция по заполнению декларации 3-НДФЛ при сдаче квартиры по договору найма:

- На титульной странице сверху указываются ИНН налогоплательщика, если декларация подается впервые — в графе номер корректировки отмечается 0, затем прописывается год, за который подается отчет.

- В поле «Предоставляется в налоговый орган(код)» указывается номер налогового органа, в котором налогоплательщик состоит на учете.

- Ниже — паспортные данные и контактный номер налогоплательщика.

- В пункте «Статус налогоплательщика» указывается статус физического лица: цифра 1 проставляется налоговыми резидентами, цифра 2 — нерезидентами.

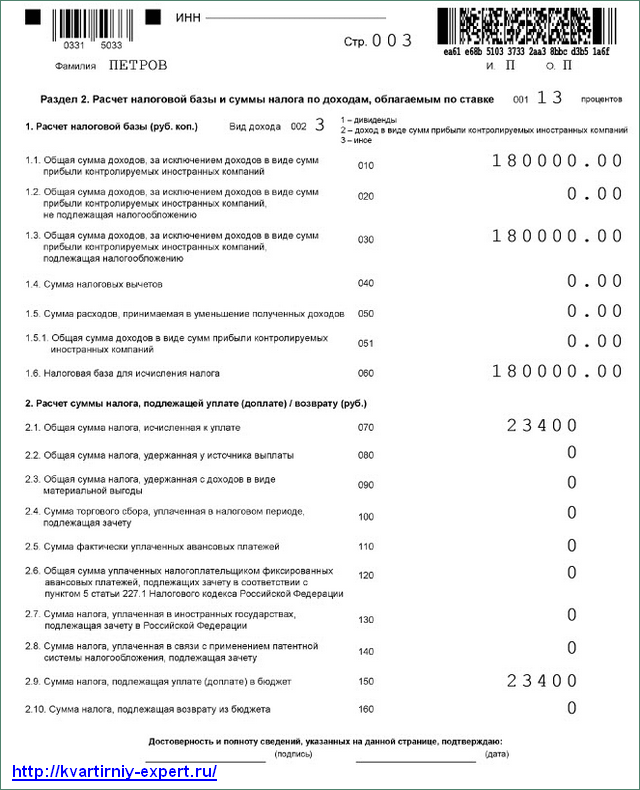

- Во втором разделе декларации рассчитывается налоговая база и сумма налога, подлежащего выплате в бюджет.

- В строке 010 указывается сумма дохода от сдачи квартиры за год, то же число проставляется в строке 030.

- Графа 070 рассчитывается путем умножения суммы из графы 030 на 13%.

До середины июля арендодателям в обязательном порядке было необходимо уплатить НДФЛ за все годы сдачи недвижимости в аренду. Сообщениями об этом пестрили многие СМИ. Но правда ли это?

Как зарождалась паника

С весны 2018 года у россиян, сдающих комнаты и квартиры в аренду, появился повод изрядно поволноваться и запастись «Валокордином». Не очень крупные СМИ, а также YouTube-каналы и блогеры в соцсетях активно проповедовали якобы новые изменения в налоговом законодательстве. Теперь, говорили они, если Федеральная налоговая служба (ФНС) прознает, что вы сдавали в аренду жилье и не заплатили с этого процент в бюджет, за вами придут. И 13% налога на доходы физических лиц (НДФЛ) покажутся вам не слишком дорогой платой за «арендный барыш», но будет уже поздно.

Пока есть время, предлагали журналисты и блогеры, скорее выберите один из трех вариантов.

Вариант первый: срочно заплатите НДФЛ со всех доходов прошлых лет, полученных вами от сдачи чего-либо в аренду.

Вариант второй: оформитесь как индивидуальный предприниматель (ИП) — тогда с момента регистрации ИП придется платить с данного вида дохода только 6% при выборе упрощенной системы налогообложения, но будет действовать ряд ограничений (например, при продаже квартиры или получении налогового вычета), а также обязанность платить страховые взносы.

Вариант третий (новомодный): не просто станьте ИП, но приобретите патент на сдачу жилья в аренду (патент нужно обновлять каждый год, его стоимость зависит от площади и местоположения вашего жилья).

Все три варианта абсолютно легальны и законны. Право собственника жилья — выбрать тот, который подходит ему больше всего. И здесь нужно самостоятельно оценивать свою выгоду, исходя из ряда параметров.

Развенчиваем мифы

Другой вопрос — насколько правильно заявление, что каждый налогоплательщик должен этим летом раскрыть перед ФНС все не учтенные по нему доходы, чтобы уплатить по ним налоги.

По-хорошему (то есть по закону) вам, конечно, следует отдать «долг Родине» и перечислить в бюджет суммы всех неуплаченных налогов. Но следует понимать, что у налоговых платежей также существует некий «срок годности». Декларация НДФЛ заполняется физлицом или ИП каждый год, и на основе нее также ежегодно уплачиваются налоги.

«Конечно, государство не откажется зачислить в свой бюджет вдруг обнаружившиеся у вас неуплаченные налоги. Но скорее у ФНС возникнут вопросы, почему вы много лет не сообщали ей о своих дополнительных доходах, чем ФНС сама определит наличие у вас не обложенных налогом доходов», — рассказывает юрист, занимающийся налоговыми вопросами, на правах анонимности.

Он считает, что если вы как арендодатель решили наконец войти в правовое поле и платить налоги, то следует просто начать подавать налоговую декларацию с 2019 года (за 2018-й вы заявиться уже не успели) с указанием доходов, полученных за сдачу жилья в 2018 году.

Впрочем, и на это у вездесущих онлайн-паникеров есть свой ответ. В Сети постоянно возникают стихийные обсуждения двух вещей. Во-первых, ФНС имеет доступ ко всем банковским счетам и может обложить налогом очередной денежный перевод вам на карту от квартиросъемщика. Во-вторых, если даже ваш сосед нажалуется на то, что непонятные люди снимают у вас жилье, к вам тут же заявится налоговый инспектор. Более того, приводятся примеры, когда участковый якобы запугивал квартиросъемщиков уголовной ответственностью, из-за чего они сами писали «донос» на своего арендодателя, указывая конкретно уплачиваемые каждый месяц суммы.

В июне 2018 года ФНС дала разъяснение, где уточнила, что по запросу банки сообщают налоговикам об открытии и закрытии счетов физлиц уже несколько лет. С 1 июня 2018 года к обязанности предоставлять справки о наличии счетов, вкладов (депозитов), об остатках и движении денежных средств добавилась такая же обязанность банков в отношении счетов в драгоценных металлах.

«Запросить информацию о счетах, вкладах и электронных кошельках налогоплательщика налоговые органы могут только при проведении проверок в отношении этих лиц. Например, гражданин направил заявление о получении налогового вычета за покупку квартиры, не имея официального дохода. В этом случае налоговая может заинтересоваться поступлениями на счета такого налогоплательщика. При этом такие сведения налоговые органы могут запросить при согласии руководителя Управления ФНС России по субъекту РФ или руководства ФНС России, — говорится в разъяснении Федеральной налоговой службы. — Информация о начислении налогов и штрафов за все невыясненные поступления на карты граждан не соответствует действительности».

В июле 2018 года газета «Коммерсант» сообщила, что Федеральная налоговая служба хочет получить право запрашивать у банков информацию о счетах физических лиц вне рамок налоговых проверок, чтобы бороться с незаконным предпринимательством. Однако нужно понимать, что это лишь намерение, которое для претворения в жизнь потребует внесения изменений в Налоговый кодекс РФ. Более того, против такого намерения ФНС уже публично выступил Минфин РФ.

По словам самих сотрудников налоговых инспекций, у всей махины ФНС чисто физически не хватит сил проверять доносы на хитрых арендодателей. Точно так же, как и на постоянной основе мониторить счета всех банковских клиентов.

«Очень часто какая-нибудь бабушка рассказывает участковому или посылает письмо в ФНС о том, что ее соседи сдают квартиру непонятно кому и что она уверена, что это делается незаконно. В девяти из десяти случаев такой донос не будет иметь ничего общего с действительностью — например, окажется, что оформлен договор сдачи жилья в аренду или что в квартире проживают ближайшие родственники хозяина недвижимости, — рассказывает один «налоговик» на правах анонимности. — Но самое главное — даже если квартиру и правда сдают без соответствующих документов и без уплаты налогов, у нас нет такого огромного количества сотрудников, которые бы могли проверять каждую подобную жалобу или донос. Максимум, что мы можем сделать, — послать письменное уведомление арендодателю о том, что ему необходимо подать декларацию и заплатить налоги в случае сдачи недвижимости в аренду».

Собеседник Банки.ру также обращает внимание на тот факт, что иногда в налоговую жалуются на неуплату налогов за сдачу в аренду ипотечного жилья.

«Но здесь уже не совсем наша юрисдикция, — поясняет сотрудник налоговой. — Практически во всех ипотечных договорах прописан запрет на сдачу в аренду такого вида жилья, так как до полного погашения кредита оно по закону находится в залоге у банка. Таким образом, сдавая в аренду ипотечную квартиру, вы поступаете незаконно, а это уже не по нашей части».

Что действительно поменяется

Ежегодно ФНС рассылает налогоплательщикам так называемое налоговое уведомление. В нем традиционно содержится информация о суммах начисленного земельного налога, транспортного налога и налога на имущество физлиц (исходя из имеющегося у вас в собственности движимого и недвижимого имущества), а также о порядке и сроках уплаты этих сумм. Однако в 2018 году впервые в налоговое уведомление будет «добавлен» НДФЛ за 2016 и 2017 годы. Важное уточнение: речь о налоге на доходы физических лиц, который не был удержан ранее, хотя сведения о нем были поданы в ФНС налоговыми агентами. Что означает эта «крокозябра»? Если налогоплательщик официально трудоустроен по ТК РФ, то его работодатель удерживает с его зарплаты НДФЛ и направляет в ФНС. Однако если налогоплательщик имеет дополнительный, побочный доход (не от работодателя), то направить в ФНС налоговую декларацию и уплатить НДФЛ он должен самостоятельно. К таким доходам могут относиться доходы от занятия предпринимательской деятельностью, доходы от продажи имущества и в том числе доходы от сдачи недвижимости в аренду.

Более того, если в аренду вы сдали недвижимость не физлицу, а компании, то такое юрлицо считается налоговым агентом.

Информация с сайта ФНС гласит: «Налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате. Удержание у налогоплательщика начисленной суммы налога производится налоговым агентом за счет денежных средств, выплачиваемых налогоплательщику, при этом удерживаемая сумма налога не может превышать 50% суммы выплаты. При невозможности удержать у налогоплательщика исчисленную сумму налога налоговый агент обязан не позднее одного месяца с даты окончания налогового периода, в котором возникли соответствующие обстоятельства, письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог и сумме налога».

Физлица обязаны в срок до 30 апреля задекларировать свой доход, то есть подать соответствующую декларацию в налоговую. После этого заплатить налог будет необходимо до 15 июля следующего года.

Важно: согласно сайту ФНС, срок уплаты не удержанного налоговым агентом НДФЛ за 2016 год был перенесен на 2018 год. Таким образом, оплатить данный налог необходимо до 1 декабря 2018 года.

Имейте в виду, что в России на текущий момент существует пять налоговых ставок НДФЛ — от 9% до 35%. Они отличаются не только по видам доходов, но и по категориям налогоплательщиков. Например, если вдруг по каким-то причинам вы только сейчас получили дивиденды, положенные вам до 2015 года, то должны заплатить государству 9% от суммы этого дохода. Но дивиденды, выплачиваемые с 1 января 2015 года, облагаются налогом уже по ставке 13%. Если же вы выиграли в лотерею, то заплатите 35% от суммы дохода.

Кстати, декларировать доход от сдачи жилья в аренду необходимо, даже если у вас арендовали недвижимость только на сутки. Об этом ФНС предупредила россиян в связи со сдачей в аренду большого количества имущества во время чемпионата мира по футболу.

И да, вы правильно поняли, за непредставление декларации по НДФЛ и неуплату по ней налога в срок оштрафуют даже арендодателя, сдавшего комнату на одну ночь (при наличии доказательств о факте съема жилья и после проведения соответствующей проверки, разумеется). Впрочем, есть и позитивный момент — арендодателям жилья вроде бы готовят налоговые послабления, чтобы вырастить полноценный белый рынок аренды.

Что говорят юристы

По словам юриста Содружества земельных юристов Натальи Лопатиной, необходимость уплаты налога на доходы физического лица по ставке 13% с доходов, полученных от сдачи недвижимости в аренду, в том числе жилой, является установленной законом обязанностью (пп. 4 п. 1 ст. 208, пп. 1 п. 1 ст. 228, п. 1 ст. 224 НК РФ). При этом данная норма действует с даты введения в действие Налогового кодекса РФ. «В этом году арендодатели обязаны уплатить НДФЛ с дохода, полученного за 2017 год, путем подачи декларации по форме 3-НДФЛ. Налоговым периодом является предшествующий календарный год, поэтому в декларации необходимо отразить только годовой доход, — поясняет Лопатина. — Ответственность за непредставление налогоплательщиком налоговой декларации в установленный законодательством срок предусмотрена статьей 119 НК РФ и влечет за собой штраф в размере от 5% до 30% от суммы налога, подлежащего уплате, за каждый месяц просрочки. Неуплата или неполная уплата сумм налога, согласно статье 122 НК РФ, влечет за собой штраф в 20% от неуплаченной суммы налога». При этом Лопатина предупреждает: за уклонение от уплаты налогов путем непредставления налоговой декларации или иных документов, совершенное собственником в крупном размере или особо крупном размере, установлена уголовная ответственность (ч. 1 ст. 198 УК РФ).

Впрочем, уточняет она, определить налоговому органу налоговую базу (годовую арендную плату) для начисления НДФЛ чаще всего невозможно, особенно в случае сдачи в аренду жилого помещения от одного физического лица другому.

«Как правило, расчеты в этом случае осуществляются наличными денежными средствами, и установить действительный доход весьма сложно», — отмечает наша собеседница.

В свою очередь, руководитель практики налогового права НЮС «Амулекс» Анатолий Нагиев обращает внимание, что базой для подоходного налога служит именно фактически полученный доход, поэтому помимо договора нужно иметь документы, подтверждающие получение дохода (например, расписку или выписку по счету).

По словам Нагиева, физлицо не может быть привлечено к ответственности за совершение налогового правонарушения, если со дня его совершения и до момента вынесения решения о привлечении к ответственности истекли три года (срок давности).

«Неуплата налогов может обернуться очень неприятной ситуацией для должника вроде наложения судебными приставами ограничения выезда за пределы Российской Федерации. Данное ограничение на выезд является одной из мер принудительного взыскания задолженности. Запретить вам выезд за рубеж может судебный пристав, если к нему поступил исполнительный документ в отношении вас, по которому сумма взысканной задолженности по налогам больше или равна 10 тысячам рублей», — объясняет Нагиев.

Эксперт также советует не забывать, что информация о получении вами дополнительного дохода может всплыть в любой момент. Например, банки практически по любым причинам могут уведомить налоговый орган о подозрительных операциях по вашим счетам, либо указанная информация может поступить от Федеральной миграционной службы, от военных частей, руководителей управляющих компаний, риелторов и от простых граждан (соседей) по телефону доверия, что может послужить основанием для проведения мероприятий налогового контроля. При этом налоговая может запросить у банка выписку о движении денежных средств по вашим счетам. Адвокат Ольга Сулим отмечает: в случаях, когда физическое лицо получает доход от организации, ИП, нотариуса, адвоката или адвокатского кабинета, этот налог уплачивается не самим физическим лицом, а субъектом, являющимся «источником его дохода» (п. 1 ст. 226 НК РФ). При этом речь идет о всех видах дохода, полученных таким образом (п. 2 ст. 226 НК РФ).

«Механизм уплаты НДФЛ в рассматриваемом случае будет следующим. Предположим, организация арендует у физического лица помещение, и размер арендной платы составляет 100 тысяч рублей. Фактически «на руки» арендодатель — физическое лицо получает только 87 тысяч рублей, потому что НДФЛ в размере 13% (то есть 13 тысяч) организация-арендатор обязана вычесть из получаемой арендодателем суммы дохода и самостоятельно уплатить государству в качестве подоходного налога», — предупреждает Сулим.

Адвокат также указывает, что 13% удерживается от суммы доходов в случаях, когда арендатор является резидентом РФ. Для нерезидентов РФ размер налога равен 30%. «Сам налог должен быть перечислен в бюджет не позднее следующего за днем выплаты арендной платы дня (пункт 6 статьи 226 НК РФ)», — заключает Сулим.

Как выгодней платить налоги владельцам апартаментов

- Чтобы сохранить этот материал в

избранное, войдите или зарегистрируйтесь Материал добавлен в «Избранное» Вы сможете прочитать его позднее с любого устройства. Раздел «Избранное» доступен в вашем личном кабинете Материал добавлен в «Избранное» Удалить материал из «Избранного»? Удалить Материал удален из «Избранного»

- Чтобы сохранить этот материал в

избранное, войдите или зарегистрируйтесь Материал добавлен в «Избранное» Вы сможете прочитать его позднее с любого устройства. Раздел «Избранное» доступен в вашем личном кабинете Материал добавлен в «Избранное» Удалить материал из «Избранного»? Удалить Материал удален из «Избранного»

В прошлом году мы фиксировали рост спроса на самые разные активы арендного бизнеса с приемлемой стоимостью входного билета – от помещений в коворкингах до стрит-ритейла в новых жилых районах. Фаворитом спроса стали апартаменты. Но при сдаче апартаментов в аренду существуют налоговые нюансы, над которыми стоит задуматься. Какую же схему налогообложения лучше выбрать? Тип и величина налога зависит от того, в каком статусе сдает свой актив владелец – как физическое лицо или как индивидуальный предприниматель (ИП).

Однако с 1 января 2019 г. вступили в силу законодательные ограничения на сдачу в аренду нежилых помещений, к которым относятся и апартаменты. Теперь для получения легального дохода от аренды придется получить статус ИП либо заключить договор с управляющей компанией. В противном случае возможно наложение штрафа и доначисление НДС за весь установленный период аренды. Постоянный доход от аренды нежилых помещений будет расцениваться налоговиками как предпринимательская деятельность, при которой физлицо обязано регистрироваться в статусе ИП.

В свою очередь владелец апартаментов, сдающий их как ИП, может выбрать один из трех форматов налогообложения.

Формат первый – ОСН

Общая система налогообложения (ОСН). Этот формат налогообложения наименее популярен среди владельцев недвижимости из-за высокой налоговой нагрузки и обязанности вести затейливый налоговый учет.

Доходы ИП, работающего по ОСН, как и доходы физлица, облагаются 13%-ным НДФЛ. Кроме того, предприниматель обязан:

– вести книгу учета доходов и расходов по специальной форме;

– готовить для налоговой декларацию 4-НДФЛ с момента появления доходов от аренды;

– уплачивать авансовые платежи в соответствии с налоговыми уведомлениями;

– если доход меняется более чем на 50%, владелец актива должен уведомить об этом налоговую и она пересчитает авансовые платежи на новый отчетный период;

– по итогам года ИП должен подготовить и сдать декларацию по фактическим доходам по форме 3-НДФЛ – сделать это нужно не позднее 30 апреля года, следующего за истекшим годом.

Помимо этого, на общей системе предприниматель обязан уплачивать НДС (распространяется на апартаменты, но не жилье). При этом отчитываться по НДС ему придется ежеквартально. Применение ОСН предусматривает и налог на имущество физических лиц.

Кроме того, любой индивидуальный предприниматель не должен забывать про страховые взносы на обязательное пенсионное страхование и обязательное медицинское страхование.

Формат второй – УСН

Если вышеописанные манипуляции с документами доставляют много забот, то индивидуальный предприниматель может перейти на упрощенную систему налогообложения (УСН). Этот формат удобен для тех владельцев апартаментов, чей доход в масштабах года не переваливает за 150 млн руб. То есть для владельца даже нескольких активов этот формат налогообложения будет вполне доступен.

УСН предполагает освобождение ИП от следующих видов налоговых обязательств:

– НФДЛ (кроме ряда исключений);

– налога на имущество физических лиц (в отношении имущества, используемого для предпринимательской деятельности);

– НДС (есть исключения).

Однако УСН бывает двух типов. Первый – УСН «Доходы». Этот тип налогооблажения предполагает, что ИП оплачивает налог в 6% со всех полученных доходов, независимо от того, сколько он потратил. Второй тип – УСН «Доходы минус расходы». В этом случае ИП оплачивает налог в 15% с суммы, составляющей разницу между доходами и расходами.

Чтобы определиться, какой формат подходит именно вам, стоит заранее проанализировать объем возможных расходов от сдачи актива в аренду. Если расходы составляют более 60%, то актуальнее использовать формат «Доходы минус расходы».

Важный момент упрощенной системы налогообложения – можно уменьшить доход на уплаченные страховые взносы за «себя» в полном размере и на 50%, если у бизнеса есть наемные сотрудники.

Приведем пример. Некий владелец апартаментов г-н Иванов в 2018 г. применял УСН «Доходы» по ставке 6%. От сдачи в аренду жилья он получил доход 960 000 руб. Сумма налога составит 57 600 руб. (960 000 × 6%). Сумма фиксированного взноса на 2018 г. установлена в размере 32 385 руб. (ПФР + ФФОМС). Дополнительный взнос (1% от дохода, превышающего 300 000 руб.) составит 6600 руб. (960 000 – 300 000) * 1%).

Если фиксированный и дополнительный взносы оплатить в срок до 31 декабря, их можно вычесть из суммы налога. При этом ИП без сотрудников могут вычитать взносы в полном объеме без каких-либо ограничений.

В итоге сумма, которую придется заплатить, вычитается так: 57 600 – 32 385 – 6 600 = 18 615 руб.

Напомним, в 2019 г. увеличивается размер обязательных страховых взносов. В ПФР за себя платить придется 29 354 руб., в ФФОМС – 6 884 руб. Таким образом, обязательные страховые взносы составят 36 238 руб.

Формат третий – ПСН

Патентная система налогообложения (ПСН) предусматривает налог в 6% от вмененного дохода. То есть уровень налога зависит не от фактического дохода собственника, а от неких средних значений – гипотетический доход определяется нормативными актами того или иного региона.

Например, в столице потенциальный доход от аренды жилья зависит от локации и площади объекта и может составлять от 250 000 до 10 млн руб. в год. Рассчитать стоимость патента просто – если потенциальный доход от сдачи вашей квартиры в аренду по средневзвешенным данным составляет те же самые 960 000 руб., налог будет равен 57 600 руб.

Патент приобретается на срок от месяца до года и по окончании срока действия должен быть прологнирован. Стоимость патента, увы, нельзя уменьшить на уплаченные страховые взносы. Но хорошая новость в том, что на патенте не нужно сдавать отчетность.

В случае применения этой налоговой схемы наш г-н Иванов приобретает годовой патент стоимостью 57 600 + оплачивает обязательные страховые взносы в ПФР и ФФОМС в размере 36238 руб. Итого получается 93 838 руб.

Что выгодней

Наиболее выигрышным кажется формат УСН «Доходы», но все не так однозначно. Нельзя забывать, что в случае применения ПСН вмененный доход напрямую будет зависеть от локации актива, его площади и т. д. И если апартаменты потенциально можно сдать дороже среднестатистических значений, по которым рассчитывается патент, этот формат налогообложения может оказаться выгоднее. Поэтому каждая ситуация индивидуальна и требует отдельных расчетов.

В случае ПСН предприниматель также освобождается от НДФЛ. Нет здесь и налога на имущество, за небольшими исключениями. Нет и НДС.

Однозначного ответа на вопрос, какой же формат налогообложения использовать, не существует. Скорее всего, вам придется выбирать между УСН и ПСН, а дальше все будет зависеть от конкретных переменных: локации, качества актива, площади помещения и спроса на апартаменты.

Я хочу купить квартиру, сдавать в аренду и получить за нее вычет. Сейчас у меня небольшая официальная зарплата. Я прикинул срок выплаты вычета за покупку квартиры — получилось 5 лет. Если я буду сдавать эту квартиру, мой доход вырастет. Я его зарегистрирую и буду платить налог 13%. За счет налогов с аренды ежемесячная выплата вычета вырастет, и я смогу получить всю сумму за 3 года.

Пример в цифрах. Официальная зарплата сейчас — 20 000 Р в месяц и 240 000 Р в год. Налог с нее — 31 200 Р. Если к официальной зарплате прибавить 10 000 Р в месяц за сдачу квартиры, получится доход 30 000 Р в месяц и 360 000 Р в год. Налог с него — 46 800 Р. Стоимость квартиры — 1 200 000 Р. Если я не буду сдавать квартиру, вычет я получу за 5 лет, а если буду — за 3 года с небольшим.

Расскажите, считаются ли деньги, которые я получаю за сдачу квартиры, официальным заработком? Смогу ли я вернуть вычет за квартиру раньше? И смогу ли я получить вычет с доходов от аренды у работодателя?

Заранее спасибо за ответ,

Роман

Роман, вы правы в том, что доходы от сдачи квартиры нужно декларировать и платить с них налог. И также вы правы в том, что этот налог можно вернуть с помощью имущественного вычета при покупке квартиры. С тем, как это сделать и почему нельзя забрать все деньги через работодателя, а придется подавать декларацию, сейчас разберемся.

Екатерина Мирошкина экономист

Екатерина Мирошкина экономист

Можно ли вернуть налог с доходов от сдачи квартиры

Да, можно. Потому что налог с доходов от сдачи квартиры облагается НДФЛ по ставке 13%. А это одно из главных условий для возврата налога с помощью вычетов — НДФЛ по другим ставкам вернуть нельзя. Если вы решите сдавать квартиру как самозанятый, ставка с учетом налогового бонуса составит всего 3%, но вернуть эту сумму с помощью вычета будет невозможно.

Если вы будете получать за аренду 10 000 Р в месяц, то за год получите 120 000 Р — это ваш дополнительный доход. В отличие от зарплаты эту сумму вы обязаны декларировать самостоятельно, потому что квартиросъемщик не будет за вас отчитываться и удерживать НДФЛ.

В следующем году вам нужно будет отразить всю сумму дохода в декларации 3-НДФЛ и начислить с нее налог по ставке 13% — 15 600 Р.

Отдельно вы можете указать в декларации зарплату, чтобы посчитать общую сумму дохода и налога за год. Но 31 200 Р НДФЛ на работе с вас уже удержит работодатель. Или вернет вам эту сумму в течение года. Это нужно будет учесть при заполнении декларации.

Всего с доходов на работе и от сдачи квартиры за год будет начислено 46 800 Р налогов. Всю эту сумму можно вернуть из бюджета с помощью любого налогового вычета.

Но нужно понимать, что в вашем случае фактически будет не возврат, а взаимозачет. Вы просто не заплатите в бюджет начисленный НДФЛ, потому что доход от сдачи квартиры перекроется вычетом. К тому моменту, когда наступит срок уплаты этой части налога — 15 июля, вам ее зачтут в счет той суммы, которую государство должно вернуть. Вы не получаете дополнительные деньги из бюджета, а просто не платите туда свои. Фактически налоговая вернет вам не 46 800 Р, а только 31 200 Р НДФЛ, а 15 600 Р вы не заплатите из своего кармана.

О налогах и вычетах простым языком Подпишитесь на нашу рассылку, чтобы не пропустить важные разборы о ваших деньгах и правах

Как получить вычет со всех доходов, включая зарплату и сдачу квартиры

За год вы сможете вернуть, или зачесть, в общей сложности 46 800 Р. При этом на покупку квартиры вы потратите 1 200 000 Р. Всю эту сумму можно заявить к вычету и благодаря этому вернуть 156 000 Р налога — 13% от фактических расходов.

Забрать все за год не получится, так как нельзя вернуть больше, чем начислено. Поэтому заявлять вычет со стоимости квартиры вы будете четыре года. Каждый раз неиспользованная сумма вычета будет переходить на следующий год.

Вот что еще нужно учитывать при оформлении имущественного вычета:

- У имущественного вычета есть лимит — 2 000 000 Р. Но вы заявите только фактические расходы, то есть 1 200 000 Р. Остаток в сумме 800 000 Р можно будет использовать при покупке другого жилья. В сумму вычета можно включить затраты на отделочные материалы и работы, разработку проектной и сметной документации, расходы на строительство недостроенного дома. У оформления этих расходов есть свои особенности, и налоговая не всегда их принимает.

- Кроме расходов на покупку квартиры к вычету можно дополнительно заявить уплаченные проценты по ипотеке. Это поможет не платить налог с доходов от сдачи квартиры, когда основной вычет будет исчерпан. У этого вычета свой лимит и условия.

Как задекларировать доходы от сдачи квартиры внаем

Чтобы задекларировать доходы от сдачи квартиры, нужно подать декларацию по форме 3-НДФЛ. Срок — до 30 апреля следующего года. Например, в 2019 году вы будете сдавать квартиру. Тогда вам нужно самостоятельно задекларировать доходы от аренды за 2019 год до 30 апреля 2020 года.

Платить НДФЛ со всего дохода при этом не нужно: его платят до 15 июля, но так как вы сразу заявите вычет, произойдет зачет начисленного налога и налога к возврату из бюджета.

Как вернуть налог с зарплаты и доходов от сдачи квартиры

Вычет можно получить через налоговую в следующем году или через работодателя — в текущем.

Возврат налога через работодателя. Работодатель может вернуть только тот НДФЛ, который он удерживал у своего работника. Или у вас не будут его удерживать каждый месяц. Чтобы получать НДФЛ вместе с зарплатой, нужно взять в налоговой уведомление о праве на вычет и отнести его в бухгалтерию. В течение года вы заберете таким способом 31 200 Р. Вам их выдадут в виде прибавки к зарплате вместо того, чтобы перечислять в бюджет.

Возврат налога с доходов от сдачи квартиры. Доходы от сдачи квартиры вы будете декларировать по итогам года. Всю сумму нужно указать в декларации и там же заявить вычет. Важно сделать это одновременно, чтобы начисления перекрылись налогом к возврату.

Вы укажете в декларации 120 000 Р дополнительного дохода и начислите 15 600 Р НДФЛ. В другом разделе вы заявите имущественный вычет. Ваш доход в размере 120 000 Р перекроет часть вычета в таком же размере. И получится, что по декларации вы ничего не должны бюджету и он вам тоже ничего не должен, — реальных денег вам на счет не поступит. Зато остаток вашего имущественного вычета уменьшится на 120 000 Р.

Вернуть налог реальными деньгами вы сможете, только если сначала его заплатите. Например, подадите декларацию без вычета, до 15 июля заплатите 15 600 Р в бюджет, а потом подадите уточненную декларацию и уже там укажете вычет. Тогда эти 15 600 Р вам вернут. Но это будут ваши же деньги, которые вы до этого потратили.

Вот какие расчеты у вас в итоге получатся за год.

Пример расчета налога для возврата

| Статья дохода | Сумма дохода | Начисленный налог | Как вернуть налог |

|---|---|---|---|

| Зарплата | 240 000 Р | 31 200 Р | Забрать через работодателя |

| Доход от сдачи квартиры | 120 000 Р | 15 600 Р | Зачесть по декларации |

Зарплата Сумма дохода 240 000 Р Начисленный налог 31 200 Р Как вернуть налог Забрать через работодателя Доход от сдачи квартиры Сумма дохода 120 000 Р Начисленный налог 15 600 Р Как вернуть налог Зачесть по декларации

За год при таком раскладе сумма вычета уменьшится на 360 000 Р. Вы получите 31 200 Р зарплатного НДФЛ на свой и счет и сэкономите на уплате налога с дополнительного дохода 15 600 Р.

Остаток имущественного вычета, который перейдет на следующий год, составит 840 000 Р. Каждый год в течение двух лет он будет уменьшаться еще на 360 000 Р, и на четвертый год останется 120 000 Р.

Всего за четыре года благодаря имущественному вычету при покупке квартиры за 1 200 000 Р вы получите из бюджета или на работе 93 600 Р и сэкономите 62 400 Р. Да, это выгоднее, чем платить налог с дополнительных доходов из своего кармана и дольше забирать НДФЛ только с зарплаты.

Если у вас есть вопрос о личных финансах, правах или законах, пишите. На самые интересные вопросы ответим в журнале.

Как правильно сдать квартиру в аренду и не платить налоги

Доходы от сдачи в аренду жилья в России относятся к наиболее популярному методу получения пассивного заработка. Для многих это вообще основной и даже единственный доход на протяжении многих лет. Но данный вид бизнеса будет крайне опасным для арендодателя, если он не знает всех тонкостей российского законодательства, ведь встреча с представителями налоговой инспекции может плохо для него обернуться, так как от любой прибыли положено уплатить подоходный налог.

С другой стороны, есть реальный способ правильно сдать квартиру в аренду и не платить налоги, но с ним знакомы далеко не все.

Любые сделки, совершенные на территории России должны проходить строго в соответствии с законодательством. В первую очередь, если в результате соглашения одна из сторон получает доход, она должна уплатить налог. Согласно Налоговому кодексу РФ физическое лицо уплачивает налог от прибыли в размере 13% от суммы дохода; индивидуальный предприниматель отчисляет налог в размере 15 или 6% при УСН; покупка патента, стоимость его рассчитывается индивидуально для каждого арендодателя, она будет зависеть от типа и размера жилой площади. Таким образом, так или иначе, но все арендодатели должны уплачивать налог. Тем не менее, особенно для физических лиц это не всегда выгодно, а главное понятно, ведь весь процесс уплаты налога сопровождается сбором документов и заполнений деклараций. Впрочем, в любом случае, если вы желаете сдать жилплощадь квартирантам, то вы должны составить договор, в противном случае, в будущем можете пострадать от недобропорядочных квартиросъемщиков.

Если Вы не желаете оплачивать налог, то у вас есть два варианта: сдавать жилье нелегально или правильно заключать договор. Выбирая первый вариант — Вы можете письменно согласовать порядок пользования жилым помещением и оплаты с арендатором и не регистрировать сделку в госоргане. В соответствии с российским законодательством договор аренды жилого помещения должен быть зарегистрирован в Россреестре, который передает сведения в налоговую инспекцию. Конечно, Вы можете просто подписать договор и предоставить в пользование жилое помещение. То есть пропустить этап регистрации. Но данная сделка будет опасна для арендодателя: если Вам попадется недобросовестный арендатор, который нанесет ущерб вашему имуществу, Вы не сможете возместить убытки в судебном порядке; если о ваших действиях станет известно налоговому органу, то вы будете привлечены к ответственности. Как же налоговая докажет, что вы сдаете квартиру? На практике доказать это практически невозможно. Целенаправленно Вас искать налоговый орган не будет, но Вас могут проверить по жалобе, например, соседей или квартиросъемщиков. Хотя даже по результатам проверки доказать Вашу причастность к уклонению от уплаты обязательных сборов будет крайне сложно.

При втором варианте: по закону уплате подлежит налог за полный отчетный период, то есть налог взимается за целый год — поэтому самый разумный вариант для арендодателя — это заключить договор аренды сроком менее, чем на 1 год. При выполнении этого условия вы можете составить договор аренды жилого помещения, заверить его нотариально, а затем регистрировать в госоргане. Таким образом, вы приобретаете массу преимуществ. Во-первых, жилье будет арендовано в соответствии с законодательством, а арендодатель имеет полное право передать дело в суд в случае неисполнения второй стороной своих обязательств. Во-вторых, Росреестр не передает данные в налоговую инспекцию, так как договор аренды был заключен сроком менее чем на 1 год. Стоит немного разъяснить, как правильно составлять договор аренды: укажите персональные данные всех сторон соглашения; определите порядок пользования жилым помещением; укажите права и обязанности сторон договора; укажите сумму к оплате порядок передачи средств и срок действия настоящего договора; при необходимости приложите опись имущества.

Итак, если вы хотите сдать жилье нелегально и не регистрировать договор в Росреестре, то вы не только несете риск лишиться собственного имущества, но и понести административную ответственность за свои действия. Уклонение от налогов преследуется сразу по трем статьям: Согласно положениям НК уклонение от налога предусматривает штраф в размере 20% от суммы, не поступившей в качестве оплаты; Согласно Уголовному кодексу РФ незаконная предпринимательская деятельность с прибылью более полутора миллионов рублей, наказывается штрафом до 300000 рублей и исправительными работами или арестом сроком до полугода. А также уклонение от уплаты налогов физических лиц повлечет за собой штраф до 300000 рублей или арест сроком до одного года. Обратите внимание, что лишение свободы грозит налогоплательщику в том случае, если он не в состоянии оплатить денежный штраф. Таким образом, уклоняться от налога, конечно, не стоит, ведь есть вполне законный способ не платить налог при получении прибыли от сдачи жилья.

3 способа легально сдавать квартиру в аренду

По закону все доходы, которые люди или организации получают, сдавая в аренду недвижимость, облагаются налогом – НДФЛ. Этот налог обязаны платить все: и россияне, и граждане других государств. Важный момент: 13-процентная ставка налога распространяется лишь на физических лиц, которые являются налоговыми резидентами РФ (то есть на тех, кто находился в стране более 183 дней). Если вы живете за границей и в течение года провели в России меньше времени, то налоговая ставка увеличивается до 30%.

Сколько можно заработать на аренде недвижимости?

Как выгодно сдать квартиру?

Для того чтобы заплатить налог, доход нужно задекларировать. Образец декларации и всю информацию о том, как ее заполнять и когда подавать, легко найти на сайте налоговой службы.

«Если налогоплательщик не подает налоговую декларацию по НДФЛ, хотя обязан это сделать, то он должен оплатить штраф. Согласно пункту 1 статьи 119 Налогового кодекса, это 5% неуплаченной в установленный срок суммы налога, но не более 30% указанной суммы и не менее 1 тысячи рублей. За уклонение от уплаты налогов предусмотрена и уголовная ответственность. Ее регулирует ст. 198 УК РФ», — рассказывает юрист компании «М16-Консалтинг» Сергей Зайцев.

«Мы часто слышим то там, то тут выражения «легальная аренда» и «официальная сдача квартиры», однако хочется пояснить, что в законодательстве РФ не зафиксированы такие понятия. Согласно Гражданскому Кодексу РФ, договор, заключенный в простой письменной форме с указанием данных обеих сторон, суммы ежемесячной выплаты и срока аренды, подписанный арендодателем и арендатором, и будет являться официальным документом. Ни нотариального заверения, ни государственной регистрации (подразумевается Росреестр) не требуется, — поясняет директор компании «МИЭЛЬ-Аренда» Мария Жукова. — Таким образом, любой собственник, получающий доход от сдачи недвижимости в аренду, обязан ежегодно платить налоги. Есть три основных формы уплаты налогов, и собственник сам выбирает тот, что будет ему удобнее».

Должны ли пенсионеры платить налог, сдавая квартиру?

5 обновлений, которые помогут сдать квартиру дороже

Три способа платить налог на доход от аренды

Можно сдавать квартиру как физическое лицо, как индивидуальный предприниматель или оформить патент.

Если квартирой владеют несколько сособственников, то все они должны подписать договор. А право на сдачу квартиры можно передать одному собственнику по нотариально заверенной доверенности.

Итак, первый вариант — это уплата налога в статусе физического лица. Ставка в этом случае равна 13%. Арендодатель до 30 апреля должен посетить налоговую и подать декларацию о доходах за прошлый год по форме 3-НДФЛ.

Вместе с декларацией подаются копии:

- договора найма (где обязательно должна быть указана стоимость аренды);

- акта приемки квартиры (этот акт собственник и арендатор подписывают перед заключением договора);

- документов, подтверждающих право владения данной собственностью;

- паспорта.

Налоговая обработает заявку и начислит плату (обычно это происходит до 1 июля). Оплатить начисленную сумму нужно не позднее 15 июля.

Второй вариант — оплата налога в статусе индивидуального предпринимателя, работающего по упрощенной системе налогообложения (налоговая ставка равна 6%). Для этого арендодатель должен зарегистрироваться в качестве ИП, каждый год оплачивать страховые взносы и подавать декларацию о доходах в налоговую.

Налог с аренды: варианты для тех, кто сдает квартиру

Налоги ИП при сдаче жилья в аренду

«В этом случае налоговая ставка в ниже, чем для физических лиц: 6% против 13%. Но индивидуальному предпринимателю нужно регулярно подавать документы в налоговую и вести бухгалтерию. Обычно ИП регистрирует тот, кто сдает несколько своих жилых помещений», — поясняет генеральный директор агентства недвижимости «Невский простор» и вице-президент ассоциации риелторов Санкт-Петербурга и Ленинградской области Александр Гиновкер.

Третий вариант — купить патент для сдачи квартиры. В этом случае собственник квартиры также должен зарегистрироваться в качестве ИП. Патент может действовать от одного до 12 месяцев (но в рамках одного календарного года). Чем меньше срок, тем дешевле патент. Если вы покупаете патент на срок до полугода, то оплатить его нужно сразу. Если на срок до года, то платить можно частями. Стоимость патента определяется индивидуально: налоговая база (которая зависит от месторасположения и площади квартиры) умножается на 6%.

Как открыть мини-отель?

Какие условия аренды с последующим выкупом выгодны для всех?

Как сдать квартиру на длительный срок: 16 статей

Зарегистрировал в квартире иностранку на 3 года. Будут ли проблемы при выписке?

Налог за сдачу квартиры в аренду

Сдача дома либо квартиры в аренду формально не относится к предпринимательской деятельности, следовательно, ИП для этого оформлять не требуется. Однако это не означает, что физлицу, получающему прибыль от съемщиков жилья, не нужно совершать отчисления в бюджет.

Стоит понимать, что уклонение от уплаты налогов может иметь не самые приятные последствия, если такой факт будет доказан соответствующими органами. Гражданину могут грозить такие санкции, как пени и штрафы, а в худшем случае — даже уголовная ответственность. В этой статье мы расскажем, как и в каком объеме нужно уплачивать пошлины со сдачи жилья.

То, какой налог требуется выплачивать государству при сдаче квартиры в аренду, зависит от следующих факторов:

- непосредственно от объема получаемых средств;

- статуса плательщика;

- выбранной системы начисления налога — доступны такие варианты, как оплата НДФЛ в качестве физлица либо оформление ИП.

Важно отметить и тот факт, что налог в 13% начисляется резиденту — гражданину, пребывающему на территории Российской Федерации не менее 183 дней в течение года. Для не являющихся резидентами предусмотрена повышенная ставка, составляющая 30%.

Нужно ли платить налог с аренды квартиры

Некоторые граждане полагают, что если сдача в аренду жилья не является основным источником получения прибыли, платить налоги за этот вид заработка не требуется. Тем не менее, если изучить статью 224 НК Российской Федерации, можно увидеть, что такое утверждение ошибочно. В указанной статье говорится о том, что средства, получаемые согласно договору найма жилья, заключенному между физлицами, облагаются налогом, величина которого составляет 13%. Также необходимо отметить, что уклонение от уплаты данного налога попадает под статью 198 Уголовного Кодекса РФ.

Важный момент для всех, кто берет деньги за сдачу жилья в аренду — нужно самостоятельно подавать 3-НДФЛ в налоговые органы. При этом нужно успеть до 30 апреля года, следующего за отчетным, в противном случае за каждый день просрочки будет начисляться пеня. Сам платеж вносится до 15 июля следующего за отчетным года, и если не уложиться в этот срок, применяются штрафные санкции. Чтобы оплатить данный налог, не обязательно даже выходить из дома: все, что для этого потребуется — выход в интернет. Платежи можно провести на нашем сайте, для чего даже не придется регистрироваться.

Как платить налог с аренды квартиры

Этот вопрос актуален для всех, кто хочет легально получать прибыль за сдачу в аренду жилых помещений. Гражданин может выбрать наиболее удобный для него вариант из 3 возможных:

- платить налог в качестве физлица, предоставляя в ФНС декларацию;

- оформиться в качестве индивидуального предпринимателя по упрощенной системе налогообложения;

- приобрести соответствующий патент уже после оформления ИП.

Выбрав первый вариант, необходимо принять к сведению тот факт, что придется не только заполнять декларацию, но и предоставлять документы, подтверждающие получение платы. Арендодателю потребуется составить договор найма, а также взять со съемщика расписку о получении средств либо выписку из банка по счету.

Индивидуальный предприниматель на упрощенной системе налогообложения выплачивает за сдачу квартиры в аренду меньшую сумму — 6%. Если налог рассчитывается с чистой прибыли со сдачи квартиры в аренду, после вычета всех расходов, применяется ставка 15%. Несмотря на тот факт, что отчисление 6% вместо 13% на первый взгляд кажется более выгодным, есть некоторые нюансы, которые тоже следует учитывать:

- для открытия ИП потребуется обращаться в ИФНС с соответствующим заявлением, тратя свое время;

- оплачивать государственную пошлину в размере 800 рублей за открытие ИП;

- совершать отчисления в каждом квартале, в то время как граждане платят налог ежегодно;

- делать взносы в пенсионный фонд, оплачивать обязательное медицинское страхование и прочее, что нередко обходится в солидную сумму.

Оформление ИП с последующим приобретением патента будет выгодно тем, кто сдает в аренду элитное жилье и берет за это крупные денежные суммы. Подробная информация о том, как индивидуальные предприниматели должны работать по такому патенту, представлена на ресурсе ИФНС. Также стоит отметить, что стоимость патента может существенно отличаться в разных городах, к примеру, в столице цена зависит от округа и района, где расположена квартира, а также от ее площади. Плюсом такого варианта можно назвать фиксированный платеж, не зависящий от получаемой прибыли. При этом индивидуальный предприниматель также должен оплачивать взносы в пенсионный фонд и на обязательное медицинское страхование.

Минусами сдачи жилья в качестве ИП с патентом можно назвать отсутствие права на вычет. Кроме того, такие граждане не могут получить освобождение от налога с продажи жилья даже в случае, если владели им на протяжении более чем 5 лет.

В 2020 г. планируется ввести специальную систему налогообложения для самозанятых граждан, действующую в 4 регионах, на всей территории России. Такая категория налогоплательщиков отчисляет 4% от сумм, полученных от граждан, и 6%, если деньги получены от предприятий. Кроме того, они освобождены от уплаты НДФЛ, следовательно, этот вариант будет наиболее выгодным с финансовой точки зрения для всех, кто хочет легально сдавать жилье в аренду.

Сколько платить налог за аренду квартиры

Как уже говорилось ранее, для собственников, сдающих жилье в аренду, предусмотрена ставка 13% от оплаты, получаемой за сдачу квартиры в аренду. Индивидуальные предприниматели выплачивают в казну 6 либо 15 процентов от прибыли в зависимости от того, являются они резидентами или нет.

Однако ИП не должен платить налог за сдачу в аренду квартиры, если сумма не превышает платежи во внебюджетные фонды — ОМС и ПФР. Тем не менее, в большинстве случаев регистрация в качестве индивидуального предпринимателя менее выгодна, поскольку сумма платежей в ПФ и ОМС превышает 13% от прибыли. Сдавать элитное жилье выгоднее в статусе ИП по патенту, в остальных случаях более предпочтительным вариантом остается ежегодная подача декларации в качестве физлица.

Важный момент: если в аренду сдается несколько объектов недвижимости, и эта деятельность является основным источником заработка, придется регистрировать ИП.

Неуплата налогов за сдачу в аренду жилья может повлечь за собой проблемы как для организаций, так и для физлиц. Ответственность может наступить по 122 статье Налогового Кодекса или же по 129 статье Уголовного Кодекса. За каждый день просрочки платежа начисляется пеня, поэтому следует относиться к своевременной сдаче декларации и оплате налога серьезно. Если же будет доказано, что гражданин уклоняется от уплаты налогов, ему грозит штраф от 20 до 40% долга, но не менее 1000 рублей.

Как не платить налог за сдачу жилья в аренду

На законодательном уровне предусмотрена возможность не платить налог за сдачу в аренду жилого помещения. Отчисления в бюджет можно не производить в том случае, если жилье сдается на безвозмездной основе, то есть владелец не берет за это денег. Такое возможно в двух случаях:

- заключен договор безвозмездного найма;

- дом либо квартира сдается близким родственникам, которые также не оплачивают проживание.

Факт безвозмездного найма потребуется документально зафиксировать, для чего заключается специальный договор, в котором будет сказано, что оплата за проживание не взимается. Во втором случае придется подтверждать, что проживающие в квартире либо доме люди действительно являются близкими родственниками владельца.

Оплату налогов за сдачу в аренду жилья, а также погашение пени и штрафов можно произвести на нашем сайте. Это позволит сэкономить массу времени, особенно учитывая тот факт, что не потребуется проходить процедуру регистрации ЛК в госслужбах.