Содержание

- Как заполняется строка 090 раздела 3 декларации по НДС

- Применение вычета НДС по авансам поставщику

- Восстановление НДС по авансам поставщику

- Порядок заполнения строки 090 декларации по НДС

- Итоги

- Введение

- Исходные данные

- Проверка данных отчетности

- 2.Проверка Раздела 4

- 3.Проверка Раздела 3

- 4.Итоги проверки

- Резюме

- Сумма налога, подлежащая восстановлению: строки 080 и 090 НДС

- НДС с аванса выданного

- Как отразить восстановленный НДС в декларации

- Контрольные соотношения показателей декларации по НДС обновлены

- Налоговым агентам: проверить правомерность налоговых вычетов

- Проверить суммы налога, подлежащие восстановлению

- Подбиваем цифры по всему разделу 3

- Иностранным организациям, состоящим на учете в России…

- О последнем изменении Контрольных соотношений

- Общие правила заполнения строки 090 в 6-НДФЛ

- Нюансы формирования строки 090

- Строка 090 в 6 НДФЛ: когда заполняется

- Строка 090 в 6-НДФЛ: когда заполняется

- Порядок заполнения строки 090 в 6-НДФЛ

- Нюансы оформления строки 090 в 6-НДФЛ

- Что представляет собой декларация по НДС

- Алгоритм вычета НДС поставщику по выдаче авансового платежа

- Вычет НДС: документация

- Восстановление НДС поставщику по авансу

- Инструкция по отображению сведений в строке 090

- Восстановление НДС, заполнение строки 090 Декларации

- Порядок возмещения налога по авансам

- Восстановление налога с уплаченных авансов

- Как корректно оформить строку 090

Как заполняется строка 090 раздела 3 декларации по НДС

Применение вычета НДС по авансам поставщику

Восстановление НДС по авансам поставщику

Порядок заполнения строки 090 декларации по НДС

Итоги

Применение вычета НДС по авансам поставщику

Положения п. 12 ст. 171 НК РФ предоставляют налогоплательщику право применения налогового вычета сумм НДС, входящих в состав перечисленных поставщикам авансов. Обязательными условиями применения вычета являются следующие моменты (п. 9 ст. 172 НК РФ):

- Наличие счета-фактуры поставщика, выставленного на сумму полученного им аванса, содержащего ссылку на номер платежного документа, которым налогоплательщик перечислил аванс. Особенности оформления таких счетов-фактур подробно освещены в письме Минфина РФ от 06.03.2009 № 03-07-15/39.

- Наличие документа, подтверждающего факт перечисления денежных средств в качестве аванса.

- Наличие договора с поставщиком, содержащего условие о перечислении аванса.

Принятие к вычету делается на полную сумму налога, указанную в счете-фактуре на аванс, выданном поставщиком (п. 12 ст. 171 НК РФ), с восстановлением сумм этого налога на дату частичного или полного закрытия аванса (подп. 3 п. 3 ст. 170 НК РФ).

Подробнее о процедуре вычета по авансам выданным читайте в материале «Принятие к вычету НДС с выданных авансов».

При получении счета-фактуры от поставщика по каждому выданному авансу на сумму относящегося к нему НДС делается бухгалтерская проводка:

Дт 68/02 Кт 76/ВА,

где 76/ВА – субсчет учета НДС по выданным авансам.

Общая сумма налога, подлежащая включению в вычеты, отраженные в декларации по НДС за соответствующий налоговый период, определяется как оборот по кредиту субсчета 76/ВА в корреспонденции с дебетом субсчета 68/02 за этот период.

В декларации по НДС сумма налога, подлежащая вычету по авансам, перечисленным поставщику, отражается в разделе 3 по строке 130 (п. 38.12 Порядка заполнения налоговой декларации по налогу на добавленную стоимость, утвержденного приказом ФНС России от 29.10.2014 № ММВ-7-3/558@ в редакции от 28.12.2018).

Подробнее о заполнении данной строки читайте .

Восстановление НДС по авансам поставщику

Восстановление налога по перечисленным поставщикам авансам происходит в моменты, когда аванс по одной из приведенных ниже причин закрывается (подп. 3 п. 3 ст. 170 НК РФ):

1. Получены документы поставщика по поставке, произведенной в счет ранее оплаченного аванса или его части.

2. Аванс полностью или частично возвращен поставщиком.

3. Изменено назначение платежа, и он перестал квалифицироваться как аванс в счет будущей поставки.

4. Произведено списание суммы незакрытого аванса на финансовые результаты.

5. Аванс учтен при зачете взаимных требований.

Необходимость восстановления НДС не для всех перечисленных случаев является бесспорной. Подробнее об этом — в материалах:

- «Как учитывать суммы НДС при списании дебиторской задолженности»;

- «Восстанавливать ли НДС при списании не отработанного продавцом аванса?»;

- «НДС с аванса при расторжении договора разрешили не восстанавливать».

Однако в некоторых случаях отказ от восстановления налога, скорее всего, повлечет за собой споры с налоговыми органами.

При восстановлении на сумму НДС, арифметически (по соответствующей налоговой ставке в формуле расчета) отвечающую сумме закрытого аванса, делается бухгалтерская проводка:

Дт 76/ВА Кт 68/02,

где 76/ВА – субсчет учета НДС по выданным авансам.

Общая сумма налога, восстановленная за налоговый период и подлежащая включению в декларацию по НДС, определяется как оборот по дебету субсчета 76/ВА в корреспонденции с кредитом субсчета 68/02 за этот период.

Порядок заполнения строки 090 декларации по НДС

Общая сумма НДС с закрытых за отчетный период авансов, перечислявшихся поставщику, отражается по строке 090 раздела 3 декларации по НДС, имеющей название «Суммы налога, подлежащие восстановлению в соответствии с подп. 3 п. 3 ст. 170 Налогового кодекса Российской Федерации».

Сумма строки 090 входит составной частью в сумму по строке 080 «Суммы налога, подлежащие восстановлению, всего» (ст. 38.6 Порядка заполнения декларации по НДС).

Сумма строки 090 входит составной частью в сумму по строке 080 «Суммы налога, подлежащие восстановлению, всего» (ст. 38.6 Порядка заполнения декларации по НДС).

Сумма по строке 080, в свою очередь, учитывается в итоговой сумме налога, отражаемой по строке 118 «Общая сумма налога, исчисленная с учетом восстановленных сумм налога» раздела 3 декларации по НДС (п. 38.10 Порядка заполнения декларации по НДС).

Итоги

В строке 090 раздела 3 декларации по НДС отражаются восстановленные суммы НДС, ранее принятые к вычету при перечислении поставщику аванса и получения от него счета-фактуры. Восстанавливается ранее принятый к вычету НДС с авансов в случае:

- когда произошло изменение условий (или расторжение договора) и возврат ранее перечисленного аванса;

- при получении товаров (выполнения работ, оказания услуг, передачи имущественных прав).

В учете восстановление НДС отражается обратной проводкой: Дт 76/ВА Кт 68/02.

>Как проверить правильность заполнения Декларации по НДС при ведении сложного учета по НДС

Введение

На сегодняшний день в Интернете и даже в специализированных журналах можно легко найти информацию о том, как подготовить Декларацию по НДС в программе 1С:Бухгалтерия 8, редакция 3.0. Также, на многих ресурсах опубликованы статьи об организации учета по НДС в данной программе и о существующих в программе проверках ведения учета по НДС и способах поиска ошибок.

Поэтому не будем в статье еще раз подробно описывать принципы организации учета по НДС в 1С:Бухгалтерии 8, напомним лишь основные моменты:

- Для учета по НДС в программе используются внутренние таблицы, которые в терминах 1С называются «Регистры накопления». В этих таблицах содержится намного больше информации, чем в проводках по 19 счету, что позволяет отражать в программе

- При проведении документов программа сначала выполняет движения по регистрам, а уже на основании регистров формирует проводки по 19 и 68.02 счетам;

- Отчетность по НДС формируется ТОЛЬКО по данным регистров. Поэтому, если пользователь вводит какие-либо ручные проводки по счетам учета НДС, не отражая их в регистрах – эти корректировки в отчетности не отразятся.

- Для проверки корректности ведения учета по НДС (в том числе соответствия данных в регистрах и проводках) существуют встроенные отчеты – Экспресс-проверка ведения учета, Анализ учета по НДС.

Однако обычному пользователю-бухгалтеру намного более привычно работать со «стандартными» отчетами по бухгалтерскому учету – Оборотно-сальдовой ведомостью, Анализом счета. Поэтому естественно, что бухгалтеру хочется сопоставить данные этих отчетов с данными в Декларации – проще говоря, проверить Декларацию по НДС по оборотке. И если в организации простое ведение учета по НДС – нет раздельного учета, нет импорта/экспорта, то задача сверки Декларации с бухучетом достаточно проста. Но если в учете НДС появляются какие-то более сложные ситуации – у пользователей уже возникают проблемы сопоставления данных в бухучете и данных в Декларации.

Данная статья призвана помочь бухгалтерам выполнить «самопроверку» заполнения Декларации по НДС в программе. Благодаря этой статье пользователи смогут:

- самостоятельно проверять корректность заполнения Декларации по НДС и соответствие данных в ней данным бухгалтерского учета;

- выявлять места, в которых данные в регистрах программы расходятся с данными в бухучете.

Исходные данные

Итак, для примера возьмем организацию, которая занимается оптовой торговлей. Организация закупает товары как на внутреннем рынке, так и путем импорта. Товары могут быть реализованы по ставкам 18% и 0%. При этом организация ведет раздельный учет НДС.

В первом квартале 2017 года в учете зарегистрированы операции:

- Выданы авансы поставщикам, сформированы счета-фактуры на аванс;

- Получены авансы от покупателей, сформированы счета-фактуры на аванс;

- Приобретены товары под деятельность, облагаемую НДС 18%;

- Приобретены товары под деятельность, облагаемую НДС 0%;

- Приобретены импортные товары, зарегистрирован таможенный НДС;

- Зарегистрирован входящий НДС по услугам сторонних организаций, который должен быть распределен на операции по 18% и 0%;

- Приобретено основное средство по ставке НДС 18%, сумму налога необходимо распределить на операции по разным ставкам НДС;

- Реализованы товары по ставке НДС 18%;

- Реализованы товары под деятельность, облагаемую НДС 0%;

- Часть товаров, по которым НДС по ставке 18% ранее был принят к вычету, реализована по ставке 0% – отражено восстановление НДС, принятого к вычету;

- Отражена отгрузка без перехода права собственности и затем реализация отгруженных товаров;

- Подтверждена ставка 0% для реализаций;

- Выполнены регламентные операции по НДС – сформированы записи книги продаж и покупок, распределен НДС на операции по 18% и 0%, подготовлены записи книги покупок для ставки 0%.

Проверка данных отчетности

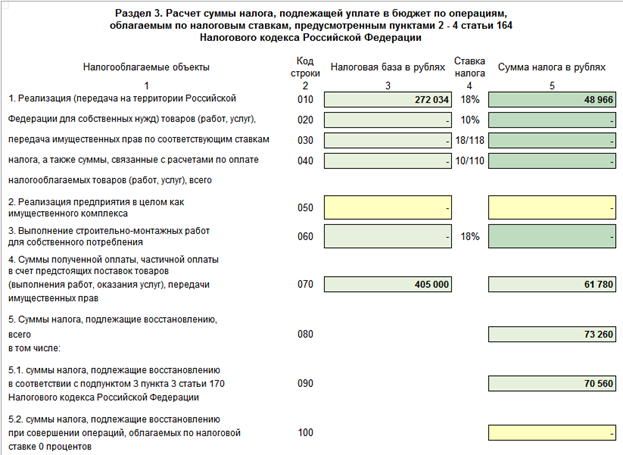

После выполнения всех регламентных операций по НДС, Декларация по НДС заполнена у нас следующим образом:

Строки 010-100:

Строки 120-210:

Приступаем к проверке Декларации.

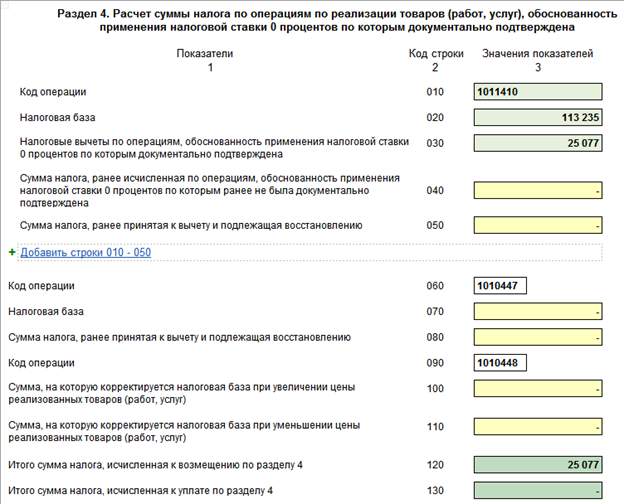

2.Проверка Раздела 4

Для начала, так как у нас были продажи по ставке 0%, проверим заполнение 4 Раздела Декларации:

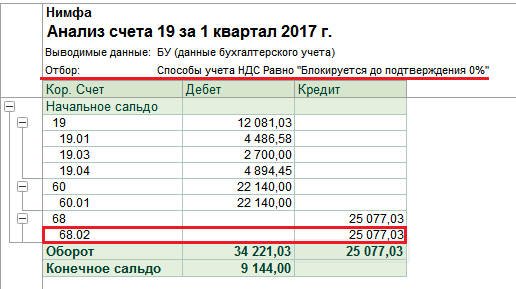

Для этого необходимо сравнить данные в 4 Разделе с оборотами по счету 19 по способу учета НДС «Блокируется до подтверждения 0%» в корреспонденции со счетом 68.02. Для этого сформируем отчет «Анализ счета» по счету 19, установив в нем отбор по способу учета:

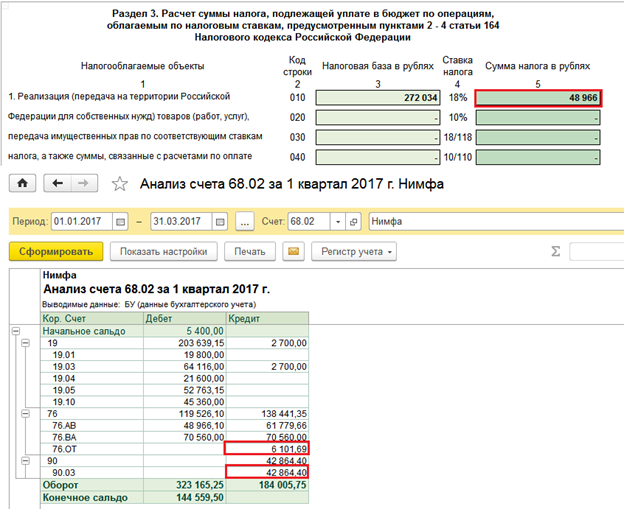

Кредитовый оборот по счету 68.02 в этом отчете показывает нам общую сумму налога, которая «легла» на подтвержденные реализации по ставке 0%. Данная сумма должна совпадать со строкой 120 Раздела 4 Декларации по НДС.

3.Проверка Раздела 3

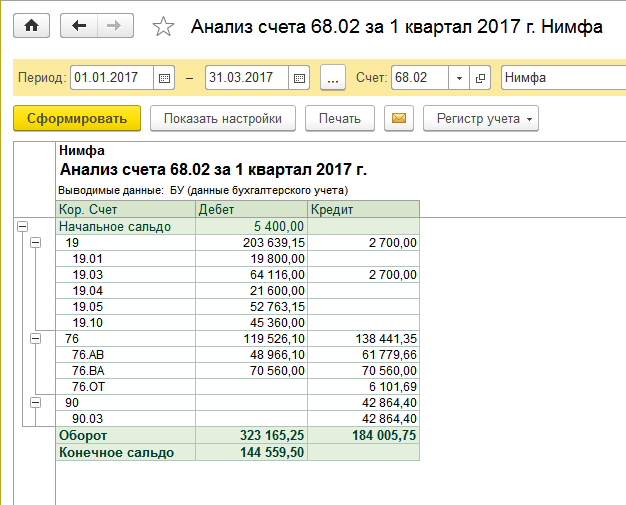

Далее выполняем проверку Раздела 3 Декларации. Основной отчет, которым будем пользоваться при проверке 3 Раздела Декларации – Анализ счета 68.02. За 1 квартал 2017 года отчет выглядит так:

- Строка 010

В данной строке показываются суммы от продажи товаров, работ, услуг по ставке 18% и суммы налога, исчисленные с таких операций. Следовательно, сумма налога по данной строке должна соответствовать сумме кредитовых оборотов по счету 68.02 в корреспонденции со счетами 90.03 и 76.ОТ (отгрузки без перехода права собственности):

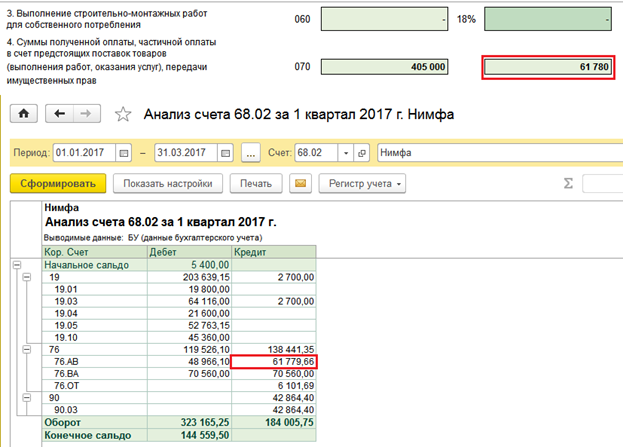

- Строка 70

В строке 070 указываются суммы НДС с авансов, полученных от покупателей в отчетном периоде. Следовательно, для проверки этой суммы необходимо смотреть на кредитовый оборот по счету 68.02 в корреспонденции со счетом 76.АВ:

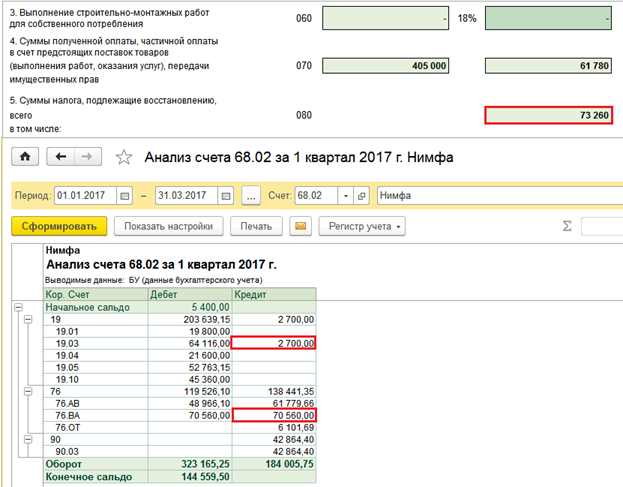

- Строка 080

В строке должны быть отражены суммы НДС, подлежащие восстановлению по различным операциям. В данную строку включаются суммы НДС с авансов поставщикам, зачтенные в отчетном периоде, а также суммы НДС, восстановленного при изменении назначения использования ценностей.

НДС с авансов поставщикам учитывается по счету 76.ВА, поэтому суммы зачтенного НДС проверяем по кредитовому обороту счета 68.02 в корреспонденции со счетом 76.ВА. Суммы восстановленного НДС отражены в бухучете как кредитовый оборот по счету 68.02 в корреспонденции с субсчетами счета 19:

- Строка 090

Данная строка является уточнением к строке 080 – здесь отдельно показываются суммы НДС с авансов поставщикам, зачтенных в отчетном периоде:

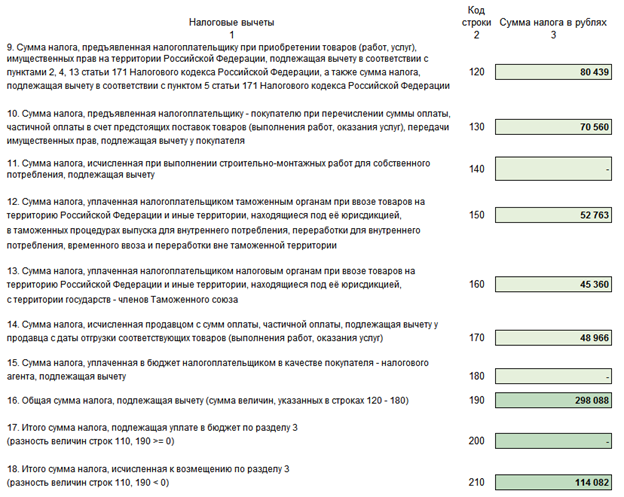

- Строка 120

Как проверить строку 120 Декларации по НДС, если организация ведет раздельный учет по НДС? В строке должны быть отражены суммы налога по приобретенным товарам, работам, услугам, который подлежит вычету в отчетном периоде. Поэтому для проверки значения по этой строке необходимо из оборотов по дебету счета 68.02 в корреспонденции со счетами 19.01, 19.02, 19.03, 19.04, 19.07 вычесть обороты по счету 19 по способу учета НДС «Блокируется до подтверждения 0%» в корреспонденции со счетом 68.02 (сумма, указанная в строке 120 Раздела 4 Декларации).

- Строка 130

В строке указываются суммы НДС с авансов, выданных поставщикам в отчетном периоде. Суммы начисленного НДС проверяем по дебетовому обороту счета 68.02 в корреспонденции со счетом 76.ВА:

- Строка 150

В строке 150 указываются суммы НДС, уплаченные на таможне при импорте товаров. Значение в этой строке должно совпадать с дебетовым оборотом по счету 68.02 в корреспонденции со счетом 19.05:

- Строка 160

Строка заполняется суммами НДС, который наша организация уплатила при ввозе товаров из стран Таможенного союза. Данная строка сверяется с дебетовым оборотом счета 68.02 в корреспонденции со счетом 19.10:

- Строка 170

И, наконец, строка 170 заполняется суммами НДС с авансов покупателей, полученных в отчетном периоде. Данное значение в бухучете отражено как дебетовый оборот по счету 68.02 в корреспонденции со счетом 76.АВ:

4.Итоги проверки

Если собрать воедино все проверки для Раздела 3 и отразить их в отчете «Анализ счета» по счету 68.02, то получим вот такую «раскраску»:

По итогам проверки видим, что все суммы, отраженные в бухучете «нашли» свое место в Декларации по НДС. И каждая строка из Декларации, в свою очередь, может быть нами расшифрована с позиции отражения данных в бухгалтерском учете. Таким образом, мы убедились в том, что все операции в программе отражены корректно, без ошибок, данные в регистрах и проводках совпадают и, следовательно, наша отчетность по НДС является правильной и достоверной.

Резюме

Подвоя итоги, можно отобразить методику сверки Декларации и данных бухучета в виде таблицы:

|

№ |

Строка Декларации |

Данные в бухучете |

|

Строка 010, Раздел 3 |

Обороты Дт 90.03 Кт 68.02 + Обороты Дт 76.ОТ Кт 68.02 |

|

|

Строка 070, Раздел 3 |

Обороты Дт 76.АВ Кт 68.02 |

|

|

Строка 080, Раздел 3 |

Обороты Дт 19(…) Кт 68.02 + Обороты Дт 76.ВА Кт 68.02 |

|

|

Строка 090, Раздел 3 |

Обороты Дт 76.ВА Кт 68.02 |

|

|

Строка 120, Раздел 3 |

Обороты Дт 68.02 Кт 19(01, 02, 03, 04, 07) |

|

|

Строка 130, Раздел 3 |

Обороты Дт 68.02 Кт 76.ВА |

|

|

Строка 150, Раздел 3 |

Обороты Дт 68.02 Кт 19.05 |

|

|

Строка 160, Раздел 3 |

Обороты Дт 68.02 Кт 19.10 |

|

|

Строка 170, Раздел 3 |

Обороты Дт 68.02 Кт 76.АВ |

|

|

Строка 120, Раздел 4 |

Обороты Дт 68.02 Кт 19(по способу учета «Блокируется до подтверждения 0%») |

Конечно, в программе 1С:Бухгалтерии 8, ред. 3.0 на сегодняшний день реализована методика учета НДС, которая позволяет максимально простым и удобным для пользователя способом отражать даже сложные и нестандартные операции по НДС. При этом в системе также заложено множество проверок, помогающих не допускать ошибки при отражении операций. Однако, к сожалению, все предусмотреть нельзя и ошибки вследствие человеческого фактора все же могут возникать.

Способ проверки отчетности по НДС, описанный в данной статье, поможет пользователю выявить наличие таких ошибок в учете и понять, какие разделы учета по НДС необходимо перепроверить. Кроме того, данный способ не отнимает много времени – потратив буквально полчаса, бухгалтер понимает, все ли правильно отражено в программе в части НДС или же нужно перепроверить какие-то моменты и начать использовать инструменты детального анализа и поиска ошибок по НДС.

Сумма налога, подлежащая восстановлению: строки 080 и 090 НДС

Актуально на: 21 февраля 2017 г.

Случаи, когда принятый к вычету НДС подлежит восстановлению, предусмотрены ст. 170 НК РФ. Один из вариантов – это восстановление НДС с аванса выданного. Как это будет отражаться в налоговой декларации по НДС, расскажем в нашей консультации.

НДС с аванса выданного

Напомним, что налогоплательщик НДС, перечисливший оплату (в т.ч. частичную) в счет предстоящих поставок товаров (работ, услуг), может принять к вычету НДС с предоплаты (п. 12 ст. 171 НК РФ).

Сделать это можно будет, если договором предусмотрена предоплата и от продавца получен счет-фактура на «авансовый» НДС (п. 9 ст. 172 НК РФ).

Однако приняв НДС с аванса к вычету, в дальнейшем его придется восстановить. Сделать это нужно будет в том квартале, в котором товары (работы, услуги), в счет которых перечислен аванс, будут приняты на учет, или в том квартале, в котором изменились условия договора или договор был расторгнут, а предоплата возвращена поставщику (пп. 3 п. 3 ст. 170 НК РФ). Восстановить НДС придется и в случае списания «авансовой» дебиторки (например, при истечении срока исковой давности) (Письма Минфина от 23.06.2016 № 03-07-11/36478, от 17.08.2015 № 03-07-11/47347).

Как отразить восстановленный НДС в декларации

Форма налоговой декларации и Порядок ее заполнения утверждены Приказом ФНС от 29.10.2014 № ММВ-7-3/558@ (в ред. Приказа ФНС от 20.12.2016 № ММВ-7-3/696@).

Указывается, что по строке 080 «Суммы налога, подлежащие восстановлению, всего» отражаются суммы налога, подлежащие восстановлению на основании положений гл. 21 НК РФ (п. 38.5 Порядка, утв. Приказом ФНС от 29.10.2014 № ММВ-7-3/558@).

Сюда относится не только НДС, восстанавливаемый с выданного аванса поставщикам, но и, к примеру, НДС, восстанавливаемый по объектам недвижимости, или при переходе на УСН.

А по строке 090 «Суммы налога, подлежащие восстановлению в соответствии с пп. 3 п. 3 ст. 170 НК РФ» выделяются из общей суммы восстановленного НДС строки 080 тот НДС, который был принят к вычету при перечислении аванса, а сейчас восстанавливается в связи с получением ценностей, расторжением договора или списанием долга перед поставщиком.

Контрольные соотношения показателей декларации по НДС обновлены

Луговая Н. Н., эксперт информационно-справочной системы «Аюдар Инфо»

Начиная с налогового периода за I квартал 2017 года декларация по НДС представляется с изменениями, внесенными в нее Приказом ФНС России от 20.12.2016 № ММВ-7-3/696@.

К обновленной декларации понадобились и новые контрольные соотношения ее показателей. Они, напомним, используются налоговой службой для автоматизированной проверки правильности заполнения декларации и достоверности ее сведений. (При выявлении ошибок и (или) противоречий между сведениями контролеры вправе потребовать от налогоплательщика пояснений или внесения соответствующих исправлений в установленный срок.)

Письмом ФНС России от 06.04.2017 № СД-4-3/6467@ контрольные соотношения показателей декларации по НДС, предусмотренные письмом ведомства от 23.03.2015 № ГД-4-3/4550@ (далее – Контрольные соотношения), скорректированы. Возьмем информацию на вооружение, ведь Контрольные соотношения предоставляют возможность самостоятельно проверить корректность заполнения декларации по НДС.

Налоговым агентам: проверить правомерность налоговых вычетов

Скорректирован п. 1.2 Контрольных соотношений, который касается следующих операций:

|

Операция |

Код операции |

Кто выступает в роли налогового агента |

Норма НК РФ |

|

Реализация на территории РФ конфискованного имущества, имущества, реализуемого по решению суда (за исключением реализации, предусмотренной пп. 15 п. 2 ст. 146 НК РФ), бесхозяйных ценностей, кладов и скупленных ценностей, а также ценностей, перешедших по праву наследования государству |

Продавец указанного имущества |

Пункт 4 ст. 161 |

|

|

Реализация товаров, передача имущественных прав, выполнение работ, оказание услуг на территории РФ иностранными лицами, не состоящими на учете в налоговых органах в качестве налогоплательщиков, на основе договоров поручения, договоров комиссии или агентских договоров |

Посредники иностранных продавцов |

Пункт 5 ст. 161 |

|

|

Оказание иностранными организациями услуг в электронной форме, в том числе на основании договоров поручения, комиссии, агентских или иных аналогичных договоров, заключенных с российскими организациями, индивидуальными предпринимателями или обособленными подразделениями иностранных организаций, являющимися посредниками |

Посредники иностранных исполнителей, состоящие на учете в налоговых органах и осуществляющие предпринимательскую деятельность с участием в расчетах непосредственно с покупателем |

Пункт 10 ст. 174.2 |

По операциям, указанным выше, налоговые агенты не вправе принять к вычету «агентский» НДС (п. 3 ст. 171 НК РФ).

Пример 1.

Российская организация – комиссионер реализует на территории РФ товар, принадлежащий иностранной компании (на учете в налоговых органах в качестве налогоплательщика не состоит). Цена товаров, подлежащих реализации, равна 300 000 руб., без учета НДС.

Российская организация, состоящая на учете в качестве налогоплательщика, выступает в роли налогового агента (п. 5 ст. 161 НК РФ).

Исчисление суммы НДС производится ею в зависимости от того, по какой ставке облагается реализация рассматриваемых товаров. Предположим, для нашего случая ставка НДС составляет 18%. Тогда продавать товар российский посредник будет по цене 354 000 руб. (300 000 руб. + 300 000 руб. x 18%).

Сумма налога (54 000 руб.) будет отражена по строке 060 разд. 2 декларации по НДС (п. 37.6 Порядка заполнения декларации по НДС).

По строке 070 налоговый агент укажет код 1011707.

Пример 2.

Стоимость онлайн-услуг иностранной компании, оказываемых на территории РФ российской организацией – посредником, равна 20 000 руб., без НДС. Посредник участвует в расчетах с покупателем (получает выручку и перечисляет ее нерезиденту).

Сумма НДС составит 3 600 руб. (20 000 руб. x 18%). Покупатель уплатит 23 600 руб. (20 000 + 3 600).

Налоговый агент – посредник перечисляет налог в бюджет. При заполнении разд. 2 декларации по НДС он укажет:

-

по строке 060 – 3 600 руб.;

-

по строке 070 – код 1011714.

Коли вычет «агентского» НДС в указанных случаях налоговый агент применить не вправе, строка 180 (графа 3) разд. 3 не должна быть заполнена. Поэтому ФНС увязывает показатели декларации следующим образом.

Если по строке 070 разд. 2 отражены только коды 1011705, 1011707, 1011714, значение строки 180 разд. 3 декларации должно быть равно нулю. В противном случае (значение строки 180 больше нуля) контролеры укажут на неправомерность вычета НДС налоговым агентом.

Характер данного нарушения, а также действия проверяющих описаны, повторимся, в п. 1.2 Контрольных соотношений.

Проверить суммы налога, подлежащие восстановлению

Суммы налога, подлежащие восстановлению, отражаются по строке 080 разд. 3 декларации (п. 38.6 Порядка заполнения декларации по НДС). Здесь выделяются два основания для указанной процедуры:

-

восстановление «авансового» НДС в соответствии с пп. 3 п. 3 ст. 170 НК РФ (строка 090);

-

восстановление налога при совершении операций, облагаемых по налоговой ставке 0% (строка 100).

Но в гл. 21 НК РФ определены и другие случаи, ведущие к восстановлению НДС: они касаются приобретенных или построенных объектов основных средств (ст. 171.1 НК РФ). Восстановленный налог отражается в приложении 1 к разд. 3 (строка 070, графа 4). Эти данные переносятся в строку 080 разд. 3 декларации, составленной за последний налоговый период календарного года (п. 39.17 Порядка заполнения декларации по НДС). Дополнительно см. консультацию «О восстановлении НДС по основному средству».

ФНС, увязывая показатели декларации в отношении проверки восстановленных сумм налога, указывает на соблюдение следующего неравенства (п. 1.5 Контрольных соотношений).

|

Раздел 3 строки 080 графы 5 |

Раздел 3 (строка 090 графы 5 + строка 100 графы 5) + приложение 1 к разд. 3 суммы строк 070 графы 4 по кодам 1011801, 1011802, 1011803, 1011805, 1011806, 1011807, 1011808 за отчетный год, указанный по строке 070 графы 1 и соответствующий отчетному году на титульном листе декларации по НДС |

По указанным кодам отражаются операции, не признаваемые объектом налогообложения и отраженные в п. 2 ст. 146 НК РФ (пп. 1 – 8 соответственно).

Впрочем, значение, полученное как разница строк (080 — 090 — 100) графы 5 разд. 3, также должно быть больше или равно значению суммы строк 070 граф 4 по приведенным выше кодам (1011801, 1011802, 1011803, 1011805, 1011806, 1011807, 1011808) за отчетный год, отраженный по строке 070 графы 1 и соответствующий отчетному году на титульном листе декларации по НДС (п. 1.6 Контрольных соотношений).

Невыполнение этого соотношения сигнализирует о занижении суммы, подлежащей восстановлению и уплате в бюджет, и ведет, соответственно, к дополнительным пояснениям со стороны налогоплательщиков. А установление факта нарушения законодательства о налогах и сборах приведет к составлению акта проверки согласно ст. 100 НК РФ.

Подбиваем цифры по всему разделу 3

Налогооблагаемые объекты и сумма НДС

Проверить равенство величин нужно по первому блоку разд. 3, включающему обозначенные далее строки. (В таблице использованы сокращения: товары, работы, услуги, имущественные права именуются по первым буквам – ТРУИП.)

|

Номер строки |

|

|

010, 020, 030, 040 |

Реализация (передача на территории РФ для собственных нужд) ТРУИП по соответствующим ставкам налога, а также суммы, связанные с расчетами по оплате налогооблагаемых ТРУ |

|

041, 042 |

Реализация по истечении срока, указанного в абз. 3 пп. 1.1 ст. 151 НК РФ, товаров, в отношении которых при таможенном декларировании был исчислен налог в соответствии с абз. 1 пп. 1.1 ст. 151 НК РФ* |

|

Реализация предприятия в целом как имущественного комплекса |

|

|

Выполнение СМР для собственного потребления |

|

|

Суммы полученной оплаты (частичной оплаты) в счет предстоящих поставок ТРУИП |

|

|

Сумма восстановленного налога |

|

|

105, 106, 107, 108 |

Корректировка реализации ТРУИП по соответствующим ставкам налога на основании п. 6 ст. 105.3 НК РФ |

|

Корректировка реализации предприятия в целом как имущественного комплекса на основании п. 6 ст. 105.3 НК РФ |

|

|

Уплата сумм налога, исчисленных при таможенном декларировании товаров в случаях, предусмотренных абз. 3 пп. 1.1 п. 1 ст. 151 НК РФ* |

|

|

Уплата сумм налога, исчисленных при таможенном декларировании товаров в случаях, предусмотренных п. 6 ст. 173 НК РФ |

* В силу абз. 1 пп. 1.1 п. 1 ст. 151 НК РФ при выпуске товаров в соответствии с таможенной процедурой выпуска для внутреннего потребления при завершении действия таможенной процедуры свободной таможенной зоны на территории ОЭЗ в Калининградской области суммы исчисленного налога налогоплательщиками не уплачиваются при условии, что они на дату выпуска товаров согласно указанной таможенной процедуре не применяют специальные налоговые режимы, не используют право на освобождение (ст. 145 НК РФ), за налоговый период, предшествующий дате выпуска товаров согласно указанной таможенной процедурой, не осуществляли операции по реализации товаров, не подлежащие налогообложению (ст. 149 НК РФ).

Суммы налога, исчисленные при таможенном декларировании, которые не были уплачены (абз. 1 пп. 1.1 п. 1 ст. 151 НК РФ), подлежат уплате в бюджет определенными налогоплательщиками в порядке, предусмотренном абз. 1 п. 1 ст. 174 НК РФ, по итогам налогового периода, в котором истекают 180 календарных дней с даты выпуска товаров в соответствии с таможенной процедурой выпуска для внутреннего потребления при завершении действия таможенной процедуры свободной таможенной зоны на территории ОЭЗ в Калининградской области, если до истечения названного срока эти товары не были использованы налогоплательщиками для осуществления операций, признаваемых объектами налогообложения, без применения освобождения от уплаты налога, установленного гл. 21 НК РФ.

Сумма значений, указанных в перечисленных строках, должна равняться итоговой строке.

|

Общая сумма налога, исчисленная с учетом восстановленных сумм налога (сумма величин графы 5 строк 010 – 080, 105 – 115) |

Таким образом, должно выполняться равенство, на которое ФНС указала в п. 1.7 Контрольных соотношений.

|

Раздел 3 строк (010 + 020 + 030 + 040 + 041 + 042 + 050 + 060 + 070 + 080 + 105 + 106 + 107 + 108 + 109 + 110 + 115) графы 5 |

= |

Раздел 3 строк 118 графы 5 |

Если левая часть равенства больше правой, сумма НДС занижена вследствие неполного отражения налоговой базы по операциям, указанным в строках 010 – 080 и 105 – 109, и налогоплательщика попросят представить необходимые пояснения.

Налоговые вычеты

Аналогичным образом производится проверка показателей по второму блоку разд. 3 декларации.

|

Номер строки |

|

|

Сумма налога, предъявленная налогоплательщику при приобретении ТРУИП на территории РФ, подлежащая вычету в соответствии с п. 2, 4, 13 ст. 171, а также п. 5 ст. 171 НК РФ |

|

|

Сумма налога, предъявленная налогоплательщику-покупателю при перечислении предоплаты в счет предстоящих поставок, подлежащая вычету у покупателя |

|

|

Сумма налога, исчисленная при выполнении СМР для собственного потребления, подлежащая вычету |

|

|

Сумма налога, уплаченная таможенным органам при ввозе товаров на территорию РФ (иные территории, находящиеся под ее юрисдикцией), в таможенных процедурах выпуска для внутреннего потребления, переработки для внутреннего потребления, временного ввоза и переработки вне таможенной территории |

|

|

Сумма налога, уплаченная таможенным органам при ввозе товаров на территорию РФ (иные территории, находящиеся под ее юрисдикцией), с территории государств – членов ЕврАзЭс |

|

|

Сумма налога, исчисленная продавцом с предоплаты, подлежащая вычету у продавца с даты отгрузки соответствующих ТРУ |

|

|

Сумма налога, уплаченная в бюджет налогоплательщиком в качестве покупателя – налогового агента, подлежащая вычету |

|

|

Сумма налога, подлежащая вычету в соответствии с п. 14 ст. 171 НК РФ |

Сумма величин обозначенных строк – общая сумма налога, подлежащая вычету.

|

Общая сумма налога, подлежащая вычету (сумма величин, указанных в строках 120 – 185) |

Отсюда следующая взаимоувязка (п. 1.8 Контрольных соотношений).

|

Раздел 3 строки 190 графы 3 |

= |

Раздел 3 строк (120 + 130 + 140 + 150 + 160 + 170 + 180 + 185) графы 3 |

Если левая часть равенства больше правой, имеют место необоснованные налоговые вычеты.

Обнаружив подобное несоответствие, налоговики потребуют пояснения или внесение соответствующих исправлений в установленный срок. Если же при этом в налоговой декларации будет заявлено возмещение НДС (строка 050 разд. 1 декларации), нужно будет представить документы, подтверждающие правомерность применения налоговых вычетов в соответствии со ст. 172 НК РФ. При необходимости могут быть истребованы документы у контрагентов или иных лиц, располагающих документами, касающимися деятельности налогоплательщика.

Если факт нарушения законодательства о налогах и сборах будет установлен, налоговый орган составит акт проверки согласно ст. 100 НК РФ.

Итоги расчета

В зависимости от итогов расчета по разд. 3 в целом могут иметь место следующие факты:

-

если показатель строки 118 больше показателя строки 190, НДС подлежит уплате в бюджет (строка 200);

-

если показатель строки 190 больше показателя строки 118, налог подлежит возмещению из бюджета (строка 210).

А в пунктах 1.9 и 1.10 Контрольных соотношений ФНС указала на соблюдение равенств по декларации.

|

Раздел 3 строки 200 графы 3 |

= |

Раздел 3 строки 118 графы 5 — строка 190 графы 3 |

|

Раздел 3 строки 210 графы 3 |

= |

Раздел 3 строки 190 графы 5 — строка 118 графы 3 |

Невыполнение одного из названных равенств (если значение строки 200 меньше указанной разницы строк 118 и 190 либо значение строки 210 больше указанной разницы строк 190 и 118) сигнализирует о занижении суммы НДС, исчисленной к уплате в бюджет по разд. 3 декларации, со всеми вытекающими из этих обстоятельств последствиями.

Иностранным организациям, состоящим на учете в России…

…и осуществляющим предпринимательскую деятельность через свои подразделения (представительства, отделения), предписано заполнять приложение 2к разд. 3 декларации (п. 40 Порядка заполнения декларации по НДС).

В соответствии с п. 40.5 порядка сумма величин, указанных в графе 2 приложения 2, должна соответствовать общей сумме налога, исчисленной с учетом восстановленных сумм.

А в пункте 1.13 Контрольных соотношений среди прочего отмечается, что графа 2 приложения 2 к разд. 3 декларации отчетного налогового периода должна быть меньше или равна строке 118 разд. 3 (графа 5). Невыполнение этого неравенства указывает на занижение суммы налога вследствие неполного отражения налоговой базы.

О последнем изменении Контрольных соотношений

Последнее изменение рассматриваемого документа – взаимоувязка показателей, определяющих сумму налога, исчисленного к уплате в бюджет по разделам декларации, с данными разд. 9 по книге продаж.

Здесь ФНС рекомендует обратиться к следующим строкам (см. таблицу ниже).

|

Номер строки |

Раздел декларации |

>

Порядок заполнения строки 090 формы 6-НДФЛ

Общие правила заполнения строки 090 в 6-НДФЛ

Нюансы формирования строки 090

Итоги

Общие правила заполнения строки 090 в 6-НДФЛ

Строка 090 является последней строкой из первого раздела 6-НДФЛ. По общим правилам формирования раздела объединенной информации она заполняется нарастающим итогом. Поскольку указываемые по строке 090 данные не нужно подразделять по ставкам налога, строка фигурирует в одном отчете только 1 раз (в отличие от данных по строкам 010–050).

Показатель, включаемый в строку, формируется как сумма всех возвратов удержанного ранее НДФЛ, произведенных предприятием-агентом в пользу физлиц-плательщиков по нормативам ст. 231 НК РФ (письмо ФНС от 18.03.2016 № БС-4-11/4538).

Напомним, что по порядку, содержащемуся в ст. 231 НК, налоговый агент должен вернуть физлицу те суммы НДФЛ, которые он по каким-либо причинам удержал сверх необходимого. При этом возврат также должен следовать определенному порядку:

- агент обязан сообщить физлицу о том, что у последнего удержан лишний налог;

- физлицу, чтобы получить возмещение, нужно подать в адрес агента письменное заявление на возврат НДФЛ;

- в случае пересчета сумм НДФЛ физлицу при смене налогового статуса (с нерезидента на резидента) возврат налога, который не получилось зачесть до конца года, должен быть осуществлен не работодателем, удержавшим налог, а органом ФНС, в который физлицо обращается самостоятельно (п. 1.1 ст. 231 НК).

Нюансы формирования строки 090

При внесении информации в строку 090 отчета 6-НДФЛ нужно учесть следующее:

- При формировании строки 090 налоговому агенту следует включить туда все суммы налога, возвращенные физлицам в текущем периоде, в том числе те возвраты, которые были осуществлены по излишним удержаниям в предыдущих периодах (письма ФНС от 18.03.2016 № БС-4-11/4538, от 17.07.2017 № БС-4-11/13832@).

- Сумма НДФЛ, которая подлежит возврату от органа ФНС по п. 1.1 ст. 231 НК, в 6-НДФЛ у работодателя, удержавшего этот налог, не проставляется. Отметим, что данный аспект пока ФНС специально не конкретизирован. Однако:

- п. 1.1 ст. 231 НК прямо предусматривает самостоятельную подачу декларации физлицом-налогоплательщиком для возврата такого НДФЛ (т. е. это должен делать не налоговый агент);

- в названии и порядке заполнения строки 090 (порядок утвержден приказом ФНС России от 14.10.2015 № ММВ-7-11/450@) речь идет именно о том НДФЛ, который возвращен только самим налоговым агентом.

Основываясь на этих нормах, можно сделать вывод о том, что в случае возникновения НДФЛ к возврату от ФНС в связи с изменением налогового статуса плательщика работодатель возвраты в строке 090 не отражает.

- Сумма предоставленных физлицу-налогоплательщику специальных вычетов (например, имущественных) по общему правилу в строку 090 не попадает. Это следует из порядка заполнения декларации и из различий между вычетом и возвратом, следующих из содержания ст. 220 и 231 НК. В соответствии с порядком заполнения в строках 040 и 070 отчета предоставленные вычеты будут уже учтены. Таким образом, дополнительное включение результатов расчета по вычетам в строку 090 приведет к искажению данных в 6-НДФЛ.

О заполнении строки 070 смотрите в материале «Порядок заполнения строки 070 формы 6-НДФЛ».

О строке 040 читайте .

Исключением будет являться случай, когда, несмотря на заявленное физлицом требование о предоставлении вычета (в порядке, изложенном в п. 8 ст. 220 НК РФ), предприятие-агент этот вычет почему-то не предоставило и всё равно излишне удержало налог. Тогда фактический возврат этого налога физлицу подлежит отражению в составе показателя по строке 090 в 6-НДФЛ.

Пример

Сотрудница Смоленская А. С. в феврале принесла уведомление об имущественном вычете. Зарплата Смоленской — 9 500 руб. В январе бухгалтер удержала с зарплаты сотрудницы 1 235 руб. С февраля бухгалтер перестала удерживать с зарплаты Смоленской подоходный налог. Смоленская написала заявление о возврате излишне удержанного подоходного налога, который ей вернули 5 марта. 6-НДФЛ за 1-й квартал бухгалтер заполнила следующим образом (условно берем только зарплату данной сотрудницы):

Стр. 020 — начисленный доход за январь-март: 9 500 × 3 = 28 500.

Стр. 030 — вычеты работницы в связи с использованием имущественного вычета равны сумме дохода за январь-март: 28 500.

Стр. 040 — исчисленный налог за 1-й квартал: 0, так как применен имущественный налоговый вычет к доходам с начала года.

Стр. 070 — удержанный налог в 1-м квартале: 1 235 руб., так как в январе 2019года бухгалтер удержала налог со Смоленской А. С.

Стр. 090 — налог, возвращенный налоговым агентом: 1 235 руб., излишне удержанный подоходный налог Смоленской А. С., который предприятие вернуло ей 5 марта.

Раздел 2 будет выглядеть следующим образом:

|

Номер строки |

Показатель |

Пояснения |

|

Зарплата за январь |

||

|

Дата выплаты зарплаты за январь и удержания НДФЛ |

||

|

Крайний срок перечисления налога в бюджет |

||

|

9 500 |

Доход Смоленской за январь |

|

|

1 235 |

Удержанный с зарплаты Смоленской НДФЛ в январе (до получения уведомления о вычете) |

|

|

Зарплата за февраль |

||

|

Налог с зарплаты за февраль не удерживается, поэтому дату удержания заполняют нулями |

||

|

Налог с зарплаты за февраль не удерживается, поэтому срок перечисления заполняют нулями |

||

|

9 500 |

Доход Смоленской за февраль |

|

|

Удержанный НДФЛ (отсутствует, так как применен вычет) |

Так как зарплата за март 2019 года будет выплачена в апреле, в раздел 2 6-НДФЛ за 1-й квартал она не попадает.

Полную инструкцию, как заполнять строку 090 при получении работником имущественного налогового вычета, вы найдете в статье «Отражение имущественного вычета в форме 6-НДФЛ (нюансы)».

Строка 090 в 6-НДФЛ предназначена для включения в отчет информации о возвратах налога физлицам-плательщикам по основаниям, изложенным в ст. 231 НК РФ. Нюансы формирования строки обусловлены утвержденным ФНС порядком заполнения и отдельными аспектами главы 23 НК РФ.

Строка 090 в 6 НДФЛ: когда заполняется

Форма 6-НДФЛ содержит множество граф, которые необходимо заполнять в соответствии с реальными фактами хозяйственной жизни компании. Существуют строки, которые могут заполняться только в определенных обстоятельствах. Например, поле 090 в рассматриваемой форме может содержать информацию только при наличии определенных условий. Каких конкретно – необходимо знать каждому практикующему бухгалтеру.

Форма 6-НДФЛ содержит множество граф, которые необходимо заполнять в соответствии с реальными фактами хозяйственной жизни компании. Существуют строки, которые могут заполняться только в определенных обстоятельствах. Например, поле 090 в рассматриваемой форме может содержать информацию только при наличии определенных условий. Каких конкретно – необходимо знать каждому практикующему бухгалтеру.

Строка 090 в 6-НДФЛ: когда заполняется

Под налоговым агентом подразумевается компания-наниматель, которая осуществляет регулярные налоговые перечисления от имени конкретного сотрудника в пользу бюджета страны. Налоговый агент обязуется регулярно удерживать НДФЛ с дохода подчиненного, что фиксируется в трудовом соглашении с гражданином. Важно отметить, что подобными агентами могут выступать не только юридические лица, но и индивидуальные предприниматели.

Форма 6-НДФЛ, в которой осуществляется исчисление налога и фиксация конкретной суммы к перечислению в фискальную инстанцию, унифицирована в Приказе ФНС РФ № ММВ-7-11-450 от 14.10.2015г. Данный вид отчетности должен оформляться каждые три месяца, и подаваться в локальное отделение налоговой службы.

Поле 090 «Сумма налога, возвращенная агентом» является последним пунктом первого раздела. Результат, получаемый в данной графе, отражает весь размер налогового бремени, которое наниматель возвратил подчиненным в соответствии с положениями ст. 231 НК РФ.

В частности, в поле 090 входит весь возвращенный объем налога, который наниматель по различным причинам удержал со своих подчиненных больше положенного в соответствии с уровнем доходов персонала. Следовательно, строка заполняется в тех обстоятельствах, когда наниматель удержал больше НДФЛ, чем должен был, либо когда сотрудникам были обеспечены вычеты задним числом.

Процедура возврата излишне перечисленных средств НДФЛ осуществляется компанией за счет того объема налога, который необходимо выплатить в бюджет в будущий отчетный период. При этом расчет подобного возврата может осуществляться как в контексте одного сотрудника, так и сразу нескольких, в зависимости от конкретной хозяйственной ситуации. Данное утверждение фиксируется в Письме ФНС РФ № 20-15-098896@ от 30.06.2017г.

В случае, когда доходов сотрудника за предыдущие отчетные периоды не хватает для обеспечения налогового вычета, то сумму НДФЛ уместно не возвращать субъекту. Наниматель в таких обстоятельствах должен снизить доходы на обеспеченные вычеты, после чего налог не будет удерживаться. Как следствие, графа 090 останется пустой.

Оформление пункта 090 в рассматриваемой форме происходит сразу по конкретной компании, а не по каждому отдельному субъекту, если за отчетный период их было несколько, и всем обозначенным работникам необходимо возвратить определенный объем излишне удержанного налога. Подразумевается, что должна быть внесена одна не детализированная сумма.

Порядок заполнения строки 090 в 6-НДФЛ

В графу 090 вся информация должна вноситься по принципу нарастающего итога с начала текущего года. При исчислении суммы, подлежащей занесению в строку 090, должны приниматься во внимание все возвраты налога на доходы, которые были произведены в отчетном периоде. Важно подчеркнуть, что в поле 090 вносится информация также о тех возвратах, которые были осуществлены за более ранние периоды. Обозначенное положение отмечается в Письме ФНС РФ № БС-4-11-13832@ от 17.07.2017г.

В графу 090 вся информация должна вноситься по принципу нарастающего итога с начала текущего года. При исчислении суммы, подлежащей занесению в строку 090, должны приниматься во внимание все возвраты налога на доходы, которые были произведены в отчетном периоде. Важно подчеркнуть, что в поле 090 вносится информация также о тех возвратах, которые были осуществлены за более ранние периоды. Обозначенное положение отмечается в Письме ФНС РФ № БС-4-11-13832@ от 17.07.2017г.

Пример. Компания «Бабушкин творог», опираясь на ст. 231 НК РФ, в сентябре 2019 произвела возврат НДФЛ пекарю Абрамову В. П. Возврат состоял из сумм излишне удержанного НДФЛ за октябрь 2017г., в размере 2000 руб. Обозначенный размер средств должен был быть отражен в графе 090 за третий квартал 2019г. в 6-НДФЛ. Однако во втором разделе обозначенной формы 2000 руб. по Абрамову не отражаются. В подобных обстоятельствах корректирующий отчет по рассматриваемой форме за 2016г. не подается. Впрочем, уточняющую бумагу необходимо подать, но в контексте формы 2-НДФЛ за 2016г.

В обстоятельствах, когда возврат налога осуществляет ФНС РФ, то компании, чей бухгалтер неправильно удержал данный налог сверх нормы, графу 090 не нужно заполнять. Отметку в указанном поле необходимо проставлять, если сотрудник направляется в ФНС РФ лично с целью предоставления декларации 3-НДФЛ. Подобное может потребоваться, например, для получения социального налогового вычета.

Помимо прочего, в фискальную структуру, а не к своему нанимателю, должен направиться субъект при оформлении статуса резидента России. Данное положение отражается в ст. 231 НК РФ.

Нюансы оформления строки 090 в 6-НДФЛ

Исходя из ст. 220 и ст. 231 НК РФ, обеспеченные сотруднику специальные вычеты в графу 090 включаться не должны. Например, имущественный вычет на покупку жилплощади, либо стандартный вычет на ребенка не будут вноситься в строку 090. В подобных условиях наниматель должен обеспечить вычет, а не возврат удержанного сверх меры налога. Именно этим и различаются понятия. Вычет при этом прописывается в графах 040 и 070 формы.

Исходя из ст. 220 и ст. 231 НК РФ, обеспеченные сотруднику специальные вычеты в графу 090 включаться не должны. Например, имущественный вычет на покупку жилплощади, либо стандартный вычет на ребенка не будут вноситься в строку 090. В подобных условиях наниматель должен обеспечить вычет, а не возврат удержанного сверх меры налога. Именно этим и различаются понятия. Вычет при этом прописывается в графах 040 и 070 формы.

В случае, когда наниматель получает заявление от подчиненного с прошением об обеспечении ему налогового вычета с отметкой конкретной причины, однако все равно удерживает НДФЛ, то подобное расценивается представителями фискальной службы, как ошибка. Это также может свидетельствовать о сбоях в программе учета. В данных обстоятельствах следует осуществить возврат НДФЛ работнику, после чего прописать объем возврата в графе 090.

Таким образом, налоговый агент должен учитывать все суммы возврата НДФЛ, фиксируемые за отчетный период. При этом причина излишнего удержания налога неважна. Графа 090 должна оформляться грамотно, во избежание дальнейшей необходимости предоставления корректирующих отчетов.

![]() Архипова Ольга Сергеевна

Архипова Ольга Сергеевна >Строка 090 ндс декларация что отражается

>Строка 090 ндс декларация что отражается

Что представляет собой декларация по НДС

Все организации и частные предприниматели, осуществляющие деятельность с применением налога на добавленную стоимость, обязаны ежеквартально сдавать декларацию по НДС в налоговую службу (гл. 21 НК РФ). Целью этой процедуры является предоставление государственным органам сведений о товарах (работах, услугах), которые были проданы (куплены) компанией за конкретный период. Правильность заполнения декларации и своевременность ее представления контролируются фискальными органами.

Декларацию нужно сдавать в то подразделение ФНС, где налоговый агент стоит на учете. Срок сдачи отчета установлен как 25-е число месяца, который следует за отчетным кварталом. Документ содержит 12 разделов.

С 2015 года отчет принимается только в электронном формате. Для этого организация должна иметь специальное программное обеспечение и электронную цифровую подпись. При обнаружении ошибок в сданном отчете система оповестит налогового агента о проблемах, которые требуется устранить.

Если компания не работает с налогом на добавленную стоимость, но оказывает какие-либо услуги, она должна выставлять счета-фактуры.

Алгоритм вычета НДС поставщику по выдаче авансового платежа

В ст. 170 НК РФ перечислены случаи, когда принятый к возмещению НДС подлежит восстановлению. Одним из таких вариантов является восстановление налога с перечисленной поставщику предоплаты. Налоговый агент, перечисливший оплату (в т. ч. частичную) в счет предстоящей отгрузки товара (работы, услуги), вправе принять НДС к вычету с переведенного продавцу аванса. Это действие возможно совершить, если в соглашении предусмотрена возможность авансового платежа, а от поставщика получен счет-фактура на НДС по предоплате. Сумму, принятую к возмещению с предоплаты, далее необходимо восстановить. Сделать это необходимо в том же налоговом периоде, когда был получен аванс за определенные хозоперации, которые нужно поставить на учет, или когда был расторгнут/изменен контракт, а предоплата возвращена.

Итоговый размер вычета равен общей сумме налога, которая отражена в счете-фактуре в качестве аванса от продавца (в соответствии с п. 12 ст. 171 НК РФ) с последующим восстановлением этих средств после закрытия предоплаты (п. 3 ст. 179 НК РФ).

В бухучете проводка по выплаченному авансу отражается следующим образом: Дт 68/02 Кт 76/ВА (субсчет, учитывающий НДС по перечисленному авансу).

Вычет НДС: документация

Для применения вычета по НДС в НК РФ закреплено условие о наличии обязательных документов. Это:

- Счет-фактура от продавца на объем предоплаты, которая была ему переведена. В счете-фактуре должен быть прописан номер документа, который подтверждает авансовый платеж от покупателя.

- Документ, доказывающий перечисление денежных средств в качестве предоплаты.

- Соглашение с поставщиком, где закреплены условия получения и перечисления авансового платежа.

Но из любого правила есть исключения. В некоторых случаях получить возмещение по налогу на добавленную стоимость можно на основе первичной документации. Например, следуя п. 1 ст. 172 НК РФ, при отсутствующем счете-фактуре к вычету может быть предъявлена сумма НДС:

- по командировочным затратам (расходы на проезд в командировке), если они учтены в расходах при определении налогооблагаемой базы по налогу на прибыль;

- представительским расходам, которые принимаются к возмещению при расчете налога на прибыль организаций.

Восстановление НДС поставщику по авансу

Восстановление НДС возможно только в том случае, когда предоплата признана закрытой. Ниже перечислены основные причины, в связи с которыми аванс может быть закрыт:

- Произведена поставка товара, за который была переведена предоплата.

- Поставщик полностью или частично выполнил возврат аванса.

- Назначение средств, перечисленных в качестве предоплаты за предстоящую поставку, было изменено.

- Незакрытый авансовый платеж был списан на финансовый результат.

- Аванс учтен при взаимозачете между организациями-партнерами.

Фискальными органами может быть затребовано разъяснение при отказе от восстановления НДС.

Бухгалтерская проводка при восстановлении налога на добавленную стоимость, отвечающего размеру закрытого аванса, выглядит так: ДТ 76/ВА Кт 68/02.

Инструкция по отображению сведений в строке 090

Строку 090 содержат несколько разделов декларации по НДС. В рамках нашей статьи будет рассмотрена информация, отражаемая в стр. 090 раздела 3.

Из общей суммы возмещенного налога на добавленную стоимость по этой строке отражаются средства, которые были приняты к вычету в течение налогового периода при переводе частичного или полного авансового платежа поставщику. В текущем отчетном периоде эта сумма признается закрытой и восстанавливается в связи с получением ТМЦ, списанием задолженности перед продавцом или расторжением контракта.

Объем средств, указываемый в строке 090, — это составляющая суммы по строке 080. Для исключения ошибки при расчете суммы налога и его правильного указания в декларации по строке 080 раздела 3 следует переписать общую сумму налога к восстановлению из отчета по продажам. В строке 090 декларации по НДС отдельно нужно отразить сумму, которую необходимо восстановить по счету-фактуре по внесенной предоплате.

Строка 090 в декларации по НДС (раздел 3) включает восстановленные суммы налога на добавленную стоимость, которые ранее были приняты к вычету при переводе поставщику авансового платежа и получении от него счета-фактуры. Эту процедуру можно осуществить после закрытия аванса: при изменении условий соглашения (в т. ч. его расторжении) с возвратом ранее перечисленной предоплаты, при получении товаров (работ, услуг) по договору. В бухгалтерском учете операция отражается соответствующими проводками.

Восстановление НДС, заполнение строки 090 Декларации

Добрый день, тема как видно избитая, но позвольте я ее задам еще раз, бухгалтер сделал запись ручками в корректировочной декларации о восстановлении НДС (стр.090)

принимая дела не обратила на это внимание. Документов для подтверждения достоверности данной операции не обнаружила.

При автоматическом заполнении эта запись не появляется.

Может быть кто то сталкивался, откуда должна браться информация для заполнения этой строки? какие документы необходимо подложить для налоговиков??

Буду благодарна за любую помощь.

А в книге продаж и по проводкам эта цифра прошла как-то?

Как вариант, был вычет с аванса поставщику, потом получили ТРУ, соответственно восстановили НДС

Хм — да вроде все ясно — там ведь дальше идет расшифровка — 100 и 110 строка

строка 100 — это при 0% — думаю, у вкас этих операций нет

строка 110 — пп3 п3 ст 170 НК, т.е восстановление

«3) в случае перечисления покупателем сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав. «

это те сч-фактуры от ваших постащиков, которые вы раньше приняли к вычету (Вы заплатили аванс и приняли к вычету на основании авансовой счет-ф от поставщика)

А теперь вы их востановили — т.к. постащк вам поставил товары, работы и услуги, за которые вы раньше этот аванс и заплатили.

«ПОдкладывать» налоговикам (по их запросу ессно) по этой 090 строчке надо такие доки

а) сч-ф (авансовые от ваших постащиков) , которые были ранее приняты к вычету, а сейчас вы их восстановили

б) книгу продаж — там эти сч-ф также д.б. отражены

Кстати — если у вас 1С, то эти обороты отражаются по 76.ВА (не 76 АВ. )

Также — учтите — принять к зачету ав. сч-ф (т.е. то, что раньше вы сделали, до восстановления) — можно только если в договоре есть условие предоплаты .

C трока 090 декларации по НДС используется для отражения налогоплательщиком восстановленного НДС по выданным авансам, ранее принятого к возмещению, в случае покупки продукции на условиях частичной или полной предоплаты. Разберем, как правильно восстановить налог с выданных авансов и отразить его в отчетности, в нашей статье.

Порядок возмещения налога по авансам

Договором поставки может быть предусмотрена частичная или полная предоплата за продукцию, работы или услуги. Применение подобных вариантов расчетов позволяет компаниям, используя п. 12 ст. 171 НК РФ, принимать к зачету НДС, включенный в сумму авансовой выплаты. Предварительно необходимо закрепить указанное положение в учетной политике компании.

Кроме того, для реализации приведенной выше возможности обязательно наличие следующих документов:

Оформленного продавцом с полным соблюдением требований письма Минфина России от 06.03.2009 № 03-07-15/39 счета-фактуры на сумму предоплаты. В нем обязательно указывается номер расчетного документа, по которому были переведены деньги.

Оригинала документа об оплате.

Контракта, в обязательном порядке содержащего условие о частичной или полной предварительной оплате.

Выполнив все требования, покупатель может принять к зачету налог, оплаченный вместе с авансом, но только по окончании учетного периода. Это связано с тем, что с течением времени товар может быть поставлен полностью, поэтому возмещение нужно делать по истечении времени, отведенного на формирование базы для налогообложения.

О том, как вносить в нее данные, говорится в п. 38.9 Порядка заполнения налоговой декларации по налогу на добавленную стоимость, утвержденного приказом ФНС России от 29.10.2014 № ММВ-7-3/558@ (далее — Порядок заполнения).

Восстановление налога с уплаченных авансов

После полной поставки товаров, по которым уже были переведены авансы, покупателю необходимо восстановить ранее возмещенный по ним налог. Осуществляется это по итогам того квартала, в котором производится окончательное перемещение продукции на склад покупателя согласно подп. 3 п. 3 ст. 170 НК РФ. В качестве основания для проведения указанной операции могут выступать:

представление продавцом полного пакета документов на всю отгруженную продукцию, по которой ранее от покупателя был получен авансовый платеж;

возврат предоплаты от контрагента;

то, что оплата перестала быть предварительной и принята к зачету по иному основанию, не связанному с перечислениями под плановые отгрузки;

отнесение суммы аванса на финрезультат;

погашение суммы предоплаты путем взаимозачета требований.

Нельзя сказать, что обязанность восстановить ранее принятый к вычету НДС по всем указанным основаниям не может оспариваться. Однако существующая практика показывает, что органы ИФНС настаивают на ее возникновении при наступлении 1 из приведенных событий. В то же время попытки организаций уклониться от выполнения требований по восстановлению налога приводят их в суд.

Итоги этой проводки за период формируют дополнительную сумму налога к оплате. Она и должна попасть в декларацию.

Как корректно оформить строку 090

Государство дает покупателям возможность засчитывать частично уплаченный НДС по авансам за предстоящую поставку продукции. В то же время после получения оплаченной ранее партии продукции принятый к вычету налог необходимо исчислить снова и перевести в соответствующий бюджет. Для того чтобы отразить восстановленный налог в декларации по НДС, применяется строка 090, которая входит в раздел 3. Правила ее оформления установлены приказом № ММВ-7-3/558@.

Сложившаяся практика говорит о том, что попытки организаций оспорить необходимость восстановления налога заканчиваются судебными разбирательствами, а решения в пользу налогоплательщика выносятся не так часто.