Содержание

- Какие суммы должны попадать в строку 120 раздела 3 декларации по НДС?

- Налоговая декларация по налогу на добавленную стоимость — НДС

- Как заполнить раздел 3 в расчете по страховым взносам в 2017 году

- Для чего нужен раздел 3 и кто его заполняет

- Кого включать в раздел 3

- Как заполнить раздел 3: детальный разбор

- Раздел 3 Расчета по страховым взносам

- Расчет по страховым взносам 2017: раздел 3

- Как заполнить раздел 3 Расчета по страховым взносам

- Как заполнить раздел 3 в декларации по НДС

- На каком бланке и с включением каких разделов декларация по НДС направляется в контролирующие органы?

- Раздел 3 декларации по НДС — расшифровка строк

- Как происходит заполнение раздела 3 декларации по НДС?

- Итоги

- Порядок заполнения декларации по НДС в 2018 году

- Образец заполнения

- Раздел 3 декларации по НДС

- Как проверить декларацию?

- Отправка декларации по НДС через Контур.Экстерн

- 4. Декларации по НДС за 2 квартал. Инструкция по заполнению:

- Кто сдает декларацию

- Новая форма отчетности

- Куда и как сдавать декларацию по НДС

- Декларации по НДС за 2 квартал. Инструкция по заполнению

- Частые ошибки в декларации по НДС

Какие суммы должны попадать в строку 120 раздела 3 декларации по НДС?

Цитата ( Приказ ФНС России от 29.10.2014 N ММВ-7-3/558@ (ред. от 20.12.2016) «Об утверждении формы налоговой декларации по налогу на добавленную стоимость, порядка ее заполнения, а также формата представления налоговой декларации по налогу на добавленную… VI. Порядок заполнения раздела 3 декларации «Расчет суммы налога, подлежащей уплате в бюджет по операциям, облагаемым по налоговым ставкам, предусмотренным пунктами 2 — 4 статьи 164 Налогового кодекса Российской Федерации»):38.11. В графе 3 по строкам 120 — 180 отражаются суммы налога, подлежащие вычету в соответствии со статьями 171 и 172 Кодекса, а также в соответствии с пунктом 26 Протокола.

В графе 3 по строке 120 налогоплательщиком (правопреемником, являющимся налогоплательщиком налога при реорганизации) отражаются суммы налога по перечисленным в пунктах 1, 2, 4, 7, 11, 13 статьи 171 Кодекса товарам (работам, услугам), основным средствам, нематериальным активам и имущественным правам, приобретенным (полученным правопреемником при реорганизации, а также налогоплательщиком в качестве вклада (взноса) в уставный (складочный) капитал или фонд) для осуществления налогооблагаемых операций, принимаемые к вычету в порядке, определенном пунктами 5 и 7 статьи 162.1 Кодекса, с учетом особенностей, установленных пунктом 10 статьи 162.1 Кодекса, пунктами 1 и 8 статьи 172 Кодекса, статьей 3 Федерального закона от 22 июля 2005 г. N 119-ФЗ «О внесении изменений в главу 21 части второй Налогового кодекса Российской Федерации и о признании утратившими силу отдельных положений актов законодательства Российской Федерации о налогах и сборах» (далее — Федеральный закон от 22 июля 2005 г. N 119-ФЗ) (Собрание законодательства Российской Федерации, 2005, N 30, ст. 3130).

В графе 3 по строке 120 также отражаются суммы налога, принимаемые к вычету налогоплательщиком-продавцом (за исключением покупателей-налогоплательщиков, исполняющих обязанности налогового агента), в случаях, предусмотренных пунктом 5 статьи 171 Кодекса, а также суммы налога, исчисленные и уплаченные правопреемником (продавцом) с соответствующих сумм авансовых или иных платежей, предусмотренных пунктами 2 и 3 статьи 162.1 Кодекса, при расторжении или изменении условий соответствующего договора и возврата правопреемником (продавцом) соответствующих сумм авансовых платежей покупателям согласно пункту 4 статьи 162.1 Кодекса.

В графе 3 по строке 120 также отражается сумма налога по приобретенным товарам (работам, услугам), в том числе по основным средствам и нематериальным активам, имущественным правам, используемым для осуществления операций по производству товаров (работ, услуг) длительного производственного цикла изготовления, подлежащая вычету в порядке, определенном пунктом 7 статьи 172 Кодекса.

В графе 3 по строке 120 также отражаются суммы налога по приобретенному оборудованию к установке, работам по сборке (монтажу) данного оборудования, подлежащие вычету в соответствии с порядком, предусмотренным пунктом 6 статьи 171 и пунктом 1 статьи 172 Кодекса.

В графе 3 по строке 120 отражаются суммы налога, предъявленные налогоплательщику по товарам (работам, услугам), приобретенным им для выполнения строительно-монтажных работ, и суммы налога, предъявленные налогоплательщику при приобретении им объектов незавершенного капитального строительства, подлежащие вычету в порядке, предусмотренном пунктом 5 статьи 172 Кодекса, с учетом особенностей, установленных статьей 3 Федерального закона от 22 июля 2005 г. N 119-ФЗ.

В графе 3 по строке 120 и, в том числе по строке 125, отражаются суммы налога, предъявленные подрядными организациями (застройщиками либо техническими заказчиками) при проведении ими капитального строительства основных средств (ликвидации основных средств), сборке (разборке), монтаже (демонтаже) основных средств, принимаемые к вычету в порядке, определенном пунктом 5 статьи 172Кодекса.

В графе 3 по строке 120 отражается сумма налога, принимаемая к вычету продавцом в случае изменения стоимости отгруженных им товаров (выполненных работ, оказанных услуг), переданных имущественных прав в сторону уменьшения, а также сумма налога, принимаемая к вычету покупателем в случае изменения стоимости отгруженных продавцом товаров (выполненных работ, оказанных услуг), переданных имущественных прав в сторону увеличения.

Налоговая декларация по налогу на добавленную стоимость — НДС

VI. Порядок заполнения раздела 3 декларации «Расчет

суммы налога, подлежащей уплате в бюджет по операциям,

облагаемым по налоговым ставкам, предусмотренным пунктами

2 — 4 статьи 164 Налогового кодекса Российской Федерации»

38. При заполнении раздела 3 декларации необходимо указать:

ИНН и КПП налогоплательщика; порядковый номер страницы.

38.1. В графах 3 и 5 по строкам 010 — 040 отражаются налоговая база, определяемая в соответствии со статьями 153 — 157, пунктом 1 статьи 159 Кодекса, и сумма налога по соответствующей налоговой ставке.

По строкам 010 — 040 раздела 3 декларации не отражаются операции, не подлежащие налогообложению (освобождаемые от налогообложения), не признаваемые объектом налогообложения, местом реализации которых не признается территория Российской Федерации, облагаемые по ставке 0 процентов (в т.ч. при отсутствии подтверждения обоснованности ее применения), а также суммы оплаты, частичной оплаты, полученные в счет предстоящих поставок товаров (выполнения работ, оказания услуг).

В случае определения момента определения налоговой базы в соответствии с пунктом 13 статьи 167 Кодекса как день отгрузки (передачи) товаров (выполнения работ, оказания услуг), в графах 3 и 5 по строке 010 отражаются, соответственно, налоговая база, определяемая в соответствии со статьей 154 Кодекса, и сумма налога при реализации товаров (работ, услуг), длительность производственного цикла изготовления которых составляет свыше шести месяцев, по перечню, определяемому Правительством Российской Федерации.

Сумма налога, отражаемая по строкам 010 и 020 в графе 5 раздела 3 декларации при применении налоговых ставок 18 и 10 процентов, рассчитывается умножением суммы, отраженной в графе 3 раздела 3 декларации, соответственно, на 18 или 10 и делением на 100.

Сумма налога, отражаемая по строкам 030 и 040 в графе 5 раздела 3 декларации, при применении налоговых ставок 18/118 или 10/110 рассчитывается умножением суммы, отраженной в графе 3 раздела 3 декларации, на 18 и делением на 118 или умножением на 10 и делением на 110.

38.2. В графах 3 и 5 по строке 050 отражаются налоговая база и соответствующая сумма налога при реализации предприятия в целом как имущественного комплекса, определяемые в соответствии со статьей 158 Кодекса.

38.3. В графах 3 и 5 по строке 060 отражаются налоговая база, определяемая в соответствии с пунктом 2 статьи 159 Кодекса, и сумма налога, исчисленная по строительно-монтажным работам, выполненным для собственного потребления, в соответствии с пунктом 10 статьи 167 Кодекса.

Сумма налога, отражаемая по строке 060 в графе 5 раздела 3 декларации при применении налоговой ставки 18 процентов, рассчитывается умножением суммы, отраженной в графе 3 раздела 3 декларации, на 18 и делением на 100.

38.4. В графах 3 и 5 по строке 070 отражаются суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав (за исключением сумм оплаты, частичной оплаты, полученной налогоплательщиками, определяющими момент определения налоговой базы в соответствии с пунктом 13 статьи 167 Кодекса) и соответствующие суммы налога.

По строке 070 правопреемником (правопреемниками) также отражаются суммы авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, полученных в порядке правопреемства от реорганизованной (реорганизуемой) организации в соответствии с пунктом 2 статьи 162.1 Кодекса, с учетом особенностей, установленных пунктом 10 статьи 162.1 Кодекса.

38.5. В графах 3 и 5 по строке 080 отражаются суммы, связанные с расчетами по оплате товаров (работ, услуг), увеличивающие налоговую базу согласно статье 162 Кодекса, и суммы налога по соответствующей налоговой ставке.

38.6. В графе 5 по строке 090 отражаются суммы налога, подлежащие восстановлению на основании положений главы 21 Кодекса.

В графе 5 по строке 090 и, в том числе, в графе 5 по строке 100 отражается сумма налога, предъявленная при приобретении товаров (работ, услуг) и ранее правомерно принятая к вычету, подлежащая восстановлению при совершении операций по реализации товаров (работ, услуг), облагаемых по налоговой ставке 0 процентов.

В графе 5 по строке 090 и, в том числе, в графе 5 по строке 110 отражается сумма налога, предъявленная налогоплательщику-покупателю при перечислении суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, подлежащая восстановлению в соответствии с подпунктом 3 пункта 3 статьи 170 Кодекса.

38.7. В графе 5 по строке 120 отражается общая сумма налога (сумма величин графы 5 строк 010 — 090), исчисленная с учетом восстановленных сумм налога за налоговый период.

38.8. В графе 3 по строкам 130 — 210 отражаются суммы налога, подлежащие вычету в соответствии со статьями 171 и 172 Кодекса, а также в соответствии с пунктом 8 Раздела I «Порядок применения косвенных налогов при импорте товаров» (далее — Раздел I) Положения.

В графе 3 по строке 130 налогоплательщиком (правопреемником, являющимся налогоплательщиком налога, при реорганизации) отражаются суммы налога по перечисленным в пунктах 1, 2, 4, 7, 11 статьи 171 Кодекса товарам (работам, услугам), основным средствам, нематериальным активам и имущественным правам, приобретенным (полученным правопреемником при реорганизации, а также налогоплательщиком в качестве вклада (взноса) в уставный (складочный) капитал или фонд) для осуществления налогооблагаемых операций, принимаемые к вычету в порядке, определенном пунктами 5 и 7 статьи 162.1, с учетом особенностей, установленных пунктом 10 статьи 162.1 Кодекса, пунктами 1 и 8 статьи 172 Кодекса, статьей 3 Федерального закона от 22 июля 2005 г.

N 119-ФЗ «О внесении изменений в главу 21 части второй Налогового кодекса Российской Федерации и о признании утратившими силу отдельных положений актов законодательства Российской Федерации о налогах и сборах» (далее — Федеральный закон от 22 июля 2005 г. N 119-ФЗ) (Собрание законодательства Российской Федерации, 2005, N 30, ст. 3130).

В графе 3 по строке 130 также отражаются суммы налога, принимаемые к вычету налогоплательщиком-продавцом (за исключением покупателей налогоплательщиков, исполняющих обязанности налогового агента), в случаях, предусмотренных пунктом 5 статьи 171 Кодекса, а также суммы налога, исчисленные и уплаченные правопреемником (продавцом) с соответствующих сумм авансовых или иных платежей, предусмотренных пунктами 2 и 3 статьи 162.1 Кодекса, в случаях расторжения или изменения условий соответствующего договора и возврата правопреемником (продавцом) соответствующих сумм авансовых платежей покупателям согласно пункту 4 статьи 162.1 Кодекса.

В графе 3 по строке 130 также отражается сумма налога по приобретенным товарам (работам, услугам), в том числе по основным средствам и нематериальным активам, имущественным правам, используемым для осуществления операций по производству товаров (работ, услуг) длительного производственного цикла изготовления, подлежащая вычету в порядке, определенном пунктом 7 статьи 172 Кодекса.

В графе 3 по строке 130 также отражаются суммы налога по приобретенному оборудованию к установке, работам по сборке (монтажу) данного оборудования, подлежащие вычету в соответствии с порядком, предусмотренным пунктом 1 статьи 172 Кодекса.

Наряду с этим в графе 3 по строке 130 отражаются суммы налога, предъявленные налогоплательщику по товарам (работам, услугам), приобретенным им для выполнения строительно-монтажных работ, и суммы налога, предъявленные налогоплательщику при приобретении им объектов незавершенного капитального строительства, подлежащие вычету в порядке, предусмотренном пунктом 5 статьи 172 Кодекса, с учетом особенностей, установленных статьей 3 Федерального закона от 22 июля 2005 г. N 119-ФЗ.

В графе 3 по строке 130 и, в том числе, по строке 140 отражаются суммы налога, предъявленные подрядными организациями (заказчиками-застройщиками) при проведении ими капитального строительства основных средств, принимаемые к вычету в порядке, определенном пунктом 5 статьи 172 Кодекса, с учетом особенностей, установленных статьей 3 Федерального закона от 22 июля 2005 г. N 119-ФЗ.

38.9. В графе 3 по строке 150 отражается сумма налога, предъявленная покупателю при перечислении суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, подлежащая вычету у покупателя в соответствии с пунктом 12 статьи 171 и пунктом 9 статьи 172 Кодекса.

38.10. В графе 3 по строке 160 отражается сумма налога, исчисленная налогоплательщиком в соответствии с пунктом 10 статьи 167 Кодекса (отраженная по строке 060 раздела 3 декларации), подлежащая вычету в порядке, установленном абзацем вторым пункта 5 статьи 172 Кодекса, на момент определения налоговой базы в соответствии с пунктом 10 статьи 167 Кодекса.

В графе 3 по строке 160 правопреемником отражается сумма налога, исчисленная реорганизованной (реорганизуемой) организацией в соответствии с пунктом 10 статьи 167 Кодекса (отраженная ранее по соответствующей строке раздела 3 декларации), после уплаты в бюджет налога по строительно-монтажным работам для собственного потребления, на основании декларации в соответствии со статьей 173 Кодекса, с учетом особенностей, установленных абзацем третьим пункта 5 статьи 172 Кодекса.

38.11. В графе 3 по строкам 170 — 190 отражаются суммы налога, уплаченные при ввозе товаров на таможенную территорию Российской Федерации.

В графе 3 по строке 180 отражаются суммы налога, уплаченные налогоплательщиком таможенным органам при ввозе товаров на таможенную территорию Российской Федерации в таможенных режимах выпуска для внутреннего потребления, временного ввоза и переработки вне таможенной территории, подлежащие вычету в соответствии со статьями 171 и 172 Кодекса.

В графе 3 по строке 190 отражаются суммы налога, фактически уплаченные налогоплательщиком налоговым органам при ввозе товаров на территорию Российской Федерации с территории Республики Беларусь, подлежащие вычету на основании пункта 8 Раздела I Положения в порядке, установленном главой 21 Кодекса.

Сумма налога по графе 3 строк 180 и 190 должна соответствовать показателю графы 3 строки 170.

38.12. В графе 3 по строке 200 продавцом отражаются суммы налога, исчисленные с сумм оплаты, частичной оплаты, полученной в счет предстоящих поставок товаров (работ, услуг), предстоящей передачи имущественных прав, и отраженные в строке 070 раздела 3 декларации, принимаемые к вычету с даты отгрузки соответствующих товаров (выполнения работ, оказания услуг) в соответствии с пунктом 6 статьи 172 Кодекса; для реорганизованной (реорганизуемой) организации — после перевода долга на правопреемника (правопреемников) в соответствии с пунктом 1 статьи 162.1 Кодекса.

В графе 3 по строке 200 также отражаются суммы налога, принимаемые к вычету у правопреемника, исчисленные и уплаченные правопреемником с сумм авансовых или иных платежей, предусмотренных пунктом 2 статьи 162.1 Кодекса, а также указанных в пункте 3 статьи 162.1 Кодекса, после даты реализации соответствующих товаров (работ, услуг).

38.13. В графе 3 по строке 210 налогоплательщиком отражается подлежащая вычету сумма налога, фактически перечисленная им в бюджет в качестве покупателя — налогового агента в порядке, определенном пунктами 1, 3 — 5 статьи 174 Кодекса, при выполнении условий, установленных пунктом 3 статьи 171, пунктом 4 статьи 173 Кодекса, и отраженная по строке (строкам) 060 раздела 2 декларации, по принятым к учету товарам (работам, услугам), имущественным правам, приобретенным для выполнения операций, являющихся объектом налогообложения налогом.

В графе 3 по строке 210 также отражаются суммы налога, принимаемые к вычету покупателем налогоплательщиком, исполняющим обязанности налогового агента, в случаях, предусмотренных пунктом 5 статьи 171 Кодекса.

38.14. В графе 3 по строке 220 отражается общая сумма налога, подлежащая вычету, определяемая как сумма величин, указанных в строках 130, 150 — 170, 200 и 210.

38.15. В графе 3 по строке 230 отражается итоговая сумма налога, исчисленная к уплате в бюджет за налоговый период по разделу 3 декларации.

38.16. В графе 3 по строке 240 отражается итоговая сумма налога, исчисленная к уменьшению за налоговый период по разделу 3 декларации.

Как заполнить раздел 3 в расчете по страховым взносам в 2017 году

Какой порядок заполнения раздела 3 расчета по страховым взносам в 2017 году, сдаваемого в ИФНС? Сколько разделов 3 заполнять? Нужно ли заполнять 3 на каждого работника? Ответы на эти и другие вопросы, а также пример заполнения раздела 3 вы встретите в данной консультации.

Для чего нужен раздел 3 и кто его заполняет

В 2017 года применяется новая форма расчета по страховым взносам. Бланк утвержден приказом ФНС России от 10 октября 2016 № ММВ-7-11/551. См. «Форма расчета по страховым взносам с 2017 года».

В состав названной формы отчетности входит раздел 3 «Персонифицированные сведения о застрахованных лицах». В 2017 году раздел 3 в составе расчета по взносам должны заполнять все организации и индивидуальные предприниматели, которые выплачивали доходы (выплаты и вознаграждения) физическим лицам с 1 января 2017 года. То есть, раздел 3 – обязательный раздел.

Кого включать в раздел 3

Раздел 3 предусматривает включение в него персонифицированных сведений по каждому физическому лицу, по отношению к которому в последние три месяца отчетного (расчетного) периода организация или ИП являлись страхователем. При этом не имеет значения, имелись ли в этот период выплаты и вознаграждения в пользу таких физических лиц. То есть, если, допустим, в январе, феврале и марте 2017 года работник по трудовому договору находился в отпуске без сохранения содержания, то его тоже нужно включить в раздел 3 расчета за 1 квартал 2017 года. Поскольку в обозначенный период времени он состоял в трудовых отношениях с организацией и признавался застрахованным лицом.

Безусловно, нужно формировать раздел 3 на лиц, в пользу которых в последние три месяца отчетного периода имелись выплаты и вознаграждения по трудовым или гражданско-правовым договорам (п.22.1 Порядка заполнения расчет по страховым взносам, утвержденного приказом ФНС России от 10 октября 2016 № ММВ-7-11/551).

Предположим, что в отчетном периоде с физическим лицом был заключен гражданско-правовой договор (например, подряда), но никаких выплат по этому договору человек не получал, поскольку услуги (работы) еще не были оказаны (выполнены). Нужно ли в таком случае включать его в раздел 3 расчета по страховым взносам? По нашему мнению, да, нужно. Дело в том, что занятые по договорам гражданско-правового характера также признаются застрахованными лицами в силу абзаца 2 пункта 1 статьи 7 Федерального закона от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании».

Также полагаем, что раздел 3 нужно формировать на генерального директора-единственного учредителя, с которым заключен трудовой договора. Ведь такие лица также поименованы в абзаце 2 пункта 1 статьи 7 Федерального закона от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании». Поэтому они должны попадать в раздел 3. Даже если в последние три месяца отчетного периода они не получали никаких выплат от своей собственной организации.

Как заполнить раздел 3: детальный разбор

Начальная часть

Если заполняете персонифицированные сведения на человека впервые, то по строке 010 укажите «0–». Если же сдаете уточненный расчет за соответствующий расчетный (отчетный) период, то покажите номер корректировки (например, «1–», «2–» и т. д.).

В поле 020 отразите код расчетного (отчетного) периода, например:

- код 21 – за I квартал;

- код 31 – за полугодие;

- код 33 – за девять месяцев;

- код 34 – за год.

В поле 030 укажите год, за расчетный (отчетный) период которого представляются персонифицированные сведения.

Проверьте Значение поля 020 раздела 3 должно соответствовать показателю поля «Расчетный (отчетный период (код)» титульного листа расчета, а поля 030 раздела 3 – значению поля «Календарный год» титульного листа.

В поле 040 отразите порядковый номер сведений. А в поле 050 – дату представления сведений. В результате начальная часть раздела 3 у вас должна принимать следующий вид:

{kind=link}

Подраздел 3.1

В подразделе 3.1 расчета укажите персональные данные физического лица, на которого заполняется раздел 3. Поясним, какие персонифицированные данные указывать и приведем образец:

| Строка | Заполнение |

|---|---|

| 060 | ИНН (при наличии) |

| 070 | СНИЛС |

| 080, 090 и 100 | Ф.И.О. |

| 110 | Дата рождения |

| 120 | Код страны, гражданином которой является физическое лицо из Классификатора, утвержденного 14.12.2001 №№ 529-ст, ОК (МК (ИСО 3166) 004-97) 025-2001 |

| 130 | цифровой код пола: «1» – мужской, «2» – женский |

| 140 | Код вида документа, удостоверяющего личность |

| 150 | Реквизиты документа, удостоверяющего личность (серия и номер документа) |

| 160, 170 и 180 | Признак застрахованного лица в системе обязательного пенсионного, медицинского и социального страхования: «1» – является застрахованным лицом, «2» – не является застрахованным лицом |

{kind=link}

Подраздел 3.2

Подраздел 3.2 содержит информацию о суммах:

- выплат в пользу сотрудников;

- начисленных страховых взносов на обязательное пенсионное страхование.

Однако если вы заполняете раздел 3 на лицо, которое никаких выплат в последние 3 месяца отчетного (расчетного) периода не получало, то этот подраздел заполнять не нужно. Об этом сказано в пункте 22.2 Порядка заполнения расчета по страховым взносам, утвержденного приказом ФНС России от 10 октября 2016 № ММВ-7-11/551. Если же факт выплат имел место, то заполняйте следующие графы:

| Графа | Заполнение |

|---|---|

| 190 | Порядковый номер месяца в календарном году («01», «02», «03», «04», «05» и т. д.) за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно. |

| 200 | Код категории застрахованного лица (согласно приложению 8 к Порядку заполнения расчета). Код укажите большими буквами русского алфавита. Например – НР. |

| 210 | Общая сумму выплат в пользу физического лица за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно. |

| 220 | База для расчета пенсионных взносов, не превышающую предельную величину. В 2017 году эта величина – 876 000 рублей. |

| 230 | Сумма выплат по гражданско-правовым договорам (выделяются из базы). |

| 240 | Сумма пенсионных страховых взносов. |

| 250 | Итоговая сумму выплат в пользу сотрудника, не превышающую предельную величину базы за все три месяца отчетного (расчетного периода). |

Приведем пример.

Пример ООО «Лобзик и компания» формирует расчет по страховым взносам за 1 квартал 2017 года. В раздел 3 бухгалтеру нужно включить данные на механика Ромашкина О.В. В январе, феврале и марте 2017 года он ежемесячно получал 30 000 рублей. Всю сумму бухгалтер включал в базу для начисления страховых взносов. Бухгалтер заполнил подраздел 3.2 следующим образом:

{kind=link}

Если вы применяете разные тарифы страховых взносов, заполняйте необходимое количество строк.

Подраздел 3.2.2

В подразделе 3.2.2 отразите выплаты, с которых начисляли пенсионные взносы по дополнительным тарифам. Расшифровка граф этого раздела такая:

| Графа | Заполнение |

|---|---|

| 260 | Порядковый номер месяца в календарном году («01», «02», «03», «04», «05» и т. д.) за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно. |

| 270 | Код тарифа. |

| 280 | Суммы выплат с которых начислили взносы по дополнительным тарифам. |

| 290 | Сумма страховых взносов по дополнительным тарифам. |

| 300 | Общая сумма выплат и страховых взносов. |

{kind=link}

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Раздел 3 Расчета по страховым взносам

Актуально на: 17 мая 2017 г.

О форме Расчета по страховым взносам, представляемого в 2017 году в налоговую инспекцию, мы рассказывали в нашей консультации и приводили образец Расчета. Об особенностях заполнения раздела 3 Расчета по страховым взносам расскажем в этом материале.

Расчет по страховым взносам 2017: раздел 3

В состав Расчета по страховым взносам в соответствии с Приказом ФНС от 10.10.2016 № ММВ-7-11/551@ включен раздел 3 «Персонифицированные сведения о застрахованных лицах». Данный раздел является обязательным для представления всеми плательщиками страховых взносов, причем даже теми, кто сдает нулевой Расчет по страховым взносам.

Однако необходимо иметь в виду, что представляя страховую отчетность без начислений выплат и взносов, в Расчете по страховым взносам нулевой раздел 3, который не содержит никаких сведений, маловероятен. Ведь даже если у плательщика не было выплат, а следовательно налоговая база и страховые взносы равны 0, застрахованные лица в организации скорее всего есть.

Напомним, что застрахованными лицами в целях обязательного пенсионного, медицинского страхования и соцстрахования являются в первую очередь лица, работающие по трудовому договору, в т.ч. руководители организаций (п. 1 ст. 7 Федерального закона от 15.12.2001 № 167-ФЗ, п. 1 ст. 10 Федерального закона от 29.11.2010 № 326-ФЗ, п. 1 ст. 2 Федерального закона от 29.12.2006 № 255-ФЗ). А поскольку даже при отсутствии деятельности руководитель, с которым заключен трудовой договор, у организации, как правило, есть, как минимум его и нужно указывать в пустом разделе 3 Расчета по страховым взносам. Но в случае неначисления директору зарплаты заполнить по нему нужно будет только подраздел 3.1, ведь при отсутствии данных о сумме выплат и иных вознаграждений, начисленных в пользу физлиц за последние 3 месяца отчетного (расчетного) периода, подраздел 3.2 раздела 3 уже не заполняется (п. 22.2 Порядка заполнения, утв. Приказом ФНС от 10.10.2016 № ММВ-7-11/551@).

Что касается отражения в Расчете по страховым взносам (в разделе 3) декретниц, то информация по ним приводится не только в подразделе 3.1 (поскольку они остаются застрахованными лицами), но и в подразделе 3.2. При этом в подразделе 3.2 пособие по беременности и родам, а также пособие по уходу за ребенком в возрасте до 1,5 лет отражаются только по строке 210. Ведь эти пособия относятся к выплатам и иным вознаграждениям, но являются суммами, не подлежащим обложению страховыми взносами (пп. 1 п. 1 ст. 422 НК РФ).

Как заполнить раздел 3 Расчета по страховым взносам

Правила заполнения раздела 3 Расчета по страховым взносам утверждены Приказом ФНС России от 10.10.2016 № ММВ-7-11/551@.

Раздел 3 единого Расчет по страховым взносам заполняется плательщиками на всех застрахованных лиц за последние 3 месяца расчетного (отчетного) периода (п. 22.1 Порядка заполнения, утв. Приказом ФНС от 10.10.2016 № ММВ-7-11/551@).

В порядке заполнения раздела 3 приведены подробные построчные указания по подготовке раздела. К примеру, в п. 22.6 Порядка заполнения указано, что в Расчете по страховым взносам раздела 3 по строке 040 «Номер» указывается порядковый номер сведений. Каким образом вести нумерацию сведений, плательщик страховых взносов решает сам: это может быть как порядковая нумерация по возрастанию (1, 2, 3 и т.д.), так и, к примеру, табельный номер работника (Письмо ФНС России от 10.01.2017 № БС-4-11/100@ (п. 3)).

При указании по строке 150 «Серия и номер» реквизитов документа, удостоверяющего личность физического лица, знак «№» не указывается, а сами серия и номер документа разделяются пробелом.

Подробнее о порядке заполнения раздела 3 нового Расчета по страховым взносам можно прочитать в разделе XXII Порядка заполнения (Приложение № 2 к Приказу ФНС от 10.10.2016 № ММВ-7-11/551@).

Как заполнить раздел 3 в декларации по НДС

На каком бланке и с включением каких разделов декларация по НДС направляется в контролирующие органы?

Раздел 3 декларации по НДС — расшифровка строк

Как происходит заполнение раздела 3 декларации по НДС?

Итоги

На каком бланке и с включением каких разделов декларация по НДС направляется в контролирующие органы?

Абсолютно все организации и предприниматели, применяющие ОСНО и не оформившие освобождение по ст. 145 НК РФ, ежеквартально должны отчитываться по налогу на добавленную стоимость. Кроме них обязанность сдавать декларацию может возникнуть и у спецрежимников, например, при выписке счетов-фактур в адрес партнеров (обычно по просьбе последних), где налог выделен отдельной суммой.

Бланк декларации по НДС и раздела 3 в том числе введен в оборот приказом ФНС от 29.10.2014 № ММВ-7-3/558@. К 2019 году он был скорректирован приказом того же ведомства от 28.12.2018 № СА-7-3/853@.

Узнать о том, что изменилось в отчете, вы можете в этой статье.

Титульник и 12 разделов — таково полное содержание отчета. Все отчитывающиеся субъекты оформляют титульный лист и раздел 1, всё остальное прикладывается лишь при наличии сведений.

Раздел 3 декларации по НДС — расшифровка строк

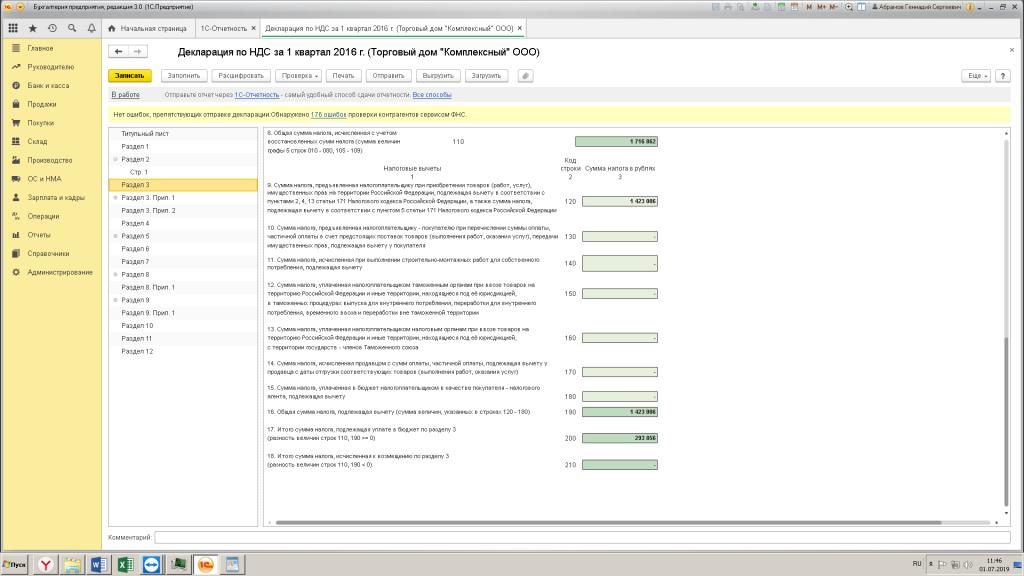

Как мы уже отметили, основное предназначение раздела 3 налоговой декларации по НДС — это исчисление величины налогового обязательства к уплате (возмещению) по операциям, связанным со ставками 20%, 10% и расчетными ставками 20/120, 10/110. Покажем, какая информация здесь приводится:

- В стр. 010–042 вносятся цифры, определяющие базу по налогу.

- Стр. 043 заполняют экспортеры, которые отказались от ставки НДС 0%.

- Стр. 044 предназначена для участников системы Tax Free.

- По стр. 045–046 приводится база по реализации после истечения срока таможенной процедуры.

- По стр. 050 показывают реализацию предприятия в целом.

- В стр. 060 отражаются СМР для собственного потребления.

- По стр. 070 показывается сумма поступивших авансов по грядущим отгрузкам.

- В стр. 080 фиксируется общая сумма налога к восстановлению.

- В стр. 090 приводится величина НДС, которую следует восстановить с поступивших ранее авансов.

- По стр. 100 показывается сумма к восстановлению по тем операциям, что облагаются по ставке 0 процентов.

- В стр. 118 выводится сумма налога с учетом восстановленного. Она вычисляется путем сложения соответствующих граф стр. 010–080 и 105–115 раздела 3.

- Стр. 120–190 нужны для отражения суммы НДС, подлежащего вычету.

- В стр. 200–210 приводится сумма НДС, начисленная к уплате или к уменьшению. Для этого нужно вычесть из стр. 118 стр. 190. Если полученный показатель больше нуля, то он вписывается в стр. 200, если меньше — в стр. 210.

Как происходит заполнение раздела 3 декларации по НДС?

Общие принципы того, как заполнить раздел 3 и декларацию по НДС в целом, прописаны в порядке, утвержденном уже упомянутым нами приказом № ММВ-7-3/558@.

Цифры и прочие сведения в отчетность переносятся из учетных регистров как бухгалтерских, так и налоговых.

- Для заполнения стр. 010 гр. 3 берется квартальный суммарный кредитовый оборот по счетам 90 «Выручка» и 91 в части доходов по операциям, подлежащим обложению НДС, а графы 5 — суммарный дебетовый оборот счетов 90 «НДС» и 91 «НДС».

- Стр. 070 гр. 5 равна сумме НДС, отраженного за квартал по дебету счета 76 «НДС с авансов полученных».

- Стр. 090 гр. 5 — это сумма налога, получившаяся по дебету счета 76 «НДС с авансов выданных» за налоговый период.

- Стр. 118 — это суммарный кредитовый оборот счета 68 «НДС». Выверить эту цифру можно с итоговой суммой НДС в книге продаж. Они должны быть идентичны.

- Заполнить стр. 120 нужно цифрой, соответствующей кредитовому обороту счета 19 за квартал.

- В стр. 130 отобразится кредитовый оборот счета 76 «НДС с авансов выданных».

- Значение стр. 170 соответствует кредитовому обороту счета 76 «НДС с авансов полученных».

- Показатель стр. 190 равен сумме дебетового оборота счета 68 «НДС» (за минусом НДС, переведенного в казну за предшествующий период). Эта строчка должна быть равна итоговой сумме НДС в книге покупок.

Образец заполнения раздела 3 можно скачать по ссылке ниже

Скачать образец заполнения раздела 3 декларации по НДС

Скачать образец заполнения раздела 3 декларации по НДС

Итоги

Общережимники обязаны по истечении каждого квартала направлять контролерам декларацию по НДС. Бланк ее достаточно объемен, он содержит в себе 12 разделов и приложений к ним. Однако не все они должны представляться в инспекцию. Раздел 3 — один из основных, в нем происходит вычисление налога, который впоследствии платится/возмещается. В статье мы рассказали о назначении всех строк данного раздела и о некоторых особенностях их заполнения.

Порядок заполнения декларации по НДС в 2018 году

Отчитываться по НДС обязаны плательщики этого налога и налоговые агенты (ст. 143 НК РФ).

Сдавать декларацию по НДС нужно в электронном виде независимо от численности работников. Лишь в исключительных случаях возможно представление декларации на бумаге (п. 5 ст. 174 НК РФ).

Срок отправки декларации — 25-е число месяца, следующего за отчетным кварталом.

НДС, начисленный за квартал, нужно перечислять равными частями в течение трех месяцев.

Срок уплаты налога — до 25-го числа каждого из трех месяцев, следующего за истекшим налоговым периодом (п. 1 ст. 174 НК РФ). Если за I квартал 2018 года в бюджет нужно перечислить НДС в сумме 6 000 рублей, налогоплательщик должен сделать такие платежи:

- до 25.04.2018 — 2 000 рублей;

- до 25.05.2018 — 2 000 рублей;

- до 25.06.2018 — 2 000 рублей.

Некоторые организации перечисляют НДС одной суммой без разбивки на месяцы — это право налогоплательщика.

Форма декларации и порядок ее заполнения утверждены Приказом ФНС России от 29.10.2014 № ММВ-7-3/558.

Посмотреть порядок заполнения

Образец заполнения

Рассмотрим пример заполнения декларации по НДС за II квартал 2018 года. ООО «Колос» находится на ОСНО, занимается продажей оборудования. Все операции, совершаемые компанией, облагаются НДС по ставке 18 %.

За период апрель — июнь 2018 года в Обществе были проведены следующие операции:

- Приобретены канцтовары на сумму 1 500 рублей, в том числе НДС 228,81 рубля (счет-фактура № 1 от 02.06.2018).

- Продано оборудование на сумму 40 000 рублей, в том числе НДС 6 101,69 рубля (счет-фактура № 19 от 11.04.2018).

- Поступил счет-фактура № 5 от 12.02.2018 на сумму 5 600 рублей, в том числе НДС 854,24 рубля. Мебель по этому документу была принята к учету 12.02.2018. НК РФ позволяет взять НДС к вычету в течение трех лет после принятия товара учет (пп. 1.1. п. 1 ст. 172 НК РФ).

Обязательно нужно заполнить титульный лист и раздел 1 декларации. Остальные разделы заполняются при наличии соответствующих показателей. В данном примере нужно заполнить также разделы 3, 8 и 9.

Попробуйте сдать отчетность через систему Контур.Экстерн.

3 месяца бесплатно пользуйтесь всеми возможностями!

Раздел 3 декларации по НДС

В этом разделе собираются все данные для расчета налога.

Строка 010 графы 3 соответствует сумме выручки, отраженной по кредиту счета 90.1 за отчетный период.

Строка 010 графы 5 соответствует сумме НДС, отраженного по дебету счета 90.3.

Строка 070 графы 5 соответствует сумме авансового НДС, отраженного по дебету счета 76 «НДС с авансов» (НДС, начисленный с поступившей предоплаты).

Строка 090 графы 5 соответствует сумме, отраженной по дебету счета 76 «НДС с авансов» (НДС с выданных авансов).

Строка 118 графы 5 соответствует сумме, отраженной по кредиту счета 68 «НДС». Кроме того, эту строчку можно сверить с итоговой суммой НДС в книге продаж.

Строка 120 графы 3 соответствует сумме, отраженной по кредиту счета 19.

Строка 130 графы 3 соответствует сумме, отраженной по кредиту счета 76 «НДС с авансов» (НДС с выданных авансов).

Строка 170 графы 3 соответствует сумме, отраженной по кредиту счета 76 «НДС с авансов» (НДС, начисленный с поступившей предоплаты).

Строка 190 графы 3 соответствует сумме, отраженной по дебету счета 68 «НДС» (без учета НДС, перечисленного в бюджет за предыдущий налоговый период). Кроме того, эту строчку можно сверить с итоговой суммой НДС в книге покупок.

Как проверить декларацию?

Если вы работаете в специализированной программе, декларация по НДС, скорее всего, заполняется автоматически на основании заведенных документов. Показатели декларации можно сверить с данными оборотно-сальдовой ведомости за отчетный период. Для проверки нужны обороты указанной ведомости.

В оборотно-сальдовой ведомости отражаются суммы по бухгалтерскому и налоговому учету. Для проверки декларации нам потребуются данные налогового учета.

Отправка декларации по НДС через Контур.Экстерн

Перед отправкой в ФНС загрузите свою декларацию в Контур.НДС+. Сервис проверит, заполнена ли она по формату, выполняются ли контрольные соотношения и правильно ли указаны коды вида операции. Кроме того, НДС+ найдет расхождения с контрагентами и поможет убедиться в их благонадежности.

>Декларация по НДС. Заполнение Особенность и частые ошибки.

4. Декларации по НДС за 2 квартал. Инструкция по заполнению:

Отчитаться по НДС за второй квартал 2019 года необходимо в июле. Крайний срок сдачи декларации – 25.07.2019г.

Обратите внимание, что на этот раз многое будет по-новому: не только ставка, но и форма, и проверочные соотношения. Если неверно проставить коды или нарушить контрольные соотношения, это может привести к отказу в приеме отчета, а в дальнейшем к камеральной проверке или привлечению к налоговой ответственности.

Мы расскажем, как правильно заполнить форму декларации по НДС за 2 квартал 2019 года с учетом всех изменений.

Кто сдает декларацию

Как и ранее отчитаться по налогу на добавленную стоимость за второй квартал должны:

- плательщики НДС;

- посредники, которые не уплачивают налог на добавленную стоимость, но в счетах-фактурах выделяют сумму данного налога;

- организации, которые являются налоговыми агентами.

Новая форма отчетности

Форма отчетности по НДС изменилась, и за 2 квартал 2019 года отчитываться надо исключительно на новом бланке. Отметим, что изменения связаны с повышением ставки.

Так, строки 010 и 020 раздела 3 декларации теперь предназначены для операций по ставкам 20/120 и 20 процентов.

Однако пока еще есть возможность отразить налог по ставке 18 процентов, в разделе сохранили строки 041 и 042.

Экспортерам, отказавшимся от нулевой ставки, в разделе 3 теперь необходимо будет записывать налоговую базу в отдельной строке 043. А в разделе 9 декларации заполнить новые строки 036 и 116 с кодом вида товара.

ИФНС обновила коды необлагаемых транзакций (раздел 7). Появился код для продажи металлолома, макулатуры и сырых шкур животных – 1011715, а код 1010230 исключили.

Куда и как сдавать декларацию по НДС

Компании должны сдать отчетность по НДС в ту налоговую инспекцию, где они состоят на учете.

Отчет сдается только в электронной форме!

Если вы отправите декларацию в бумажном виде, то ее посчитают непредставленной. По закону сдавать данную отчетность на бумаге могут только налоговые агенты, которые не являются плательщиками НДС.

Декларации по НДС за 2 квартал. Инструкция по заполнению

Итак, в бланке отчетности расположено 12 разделов, но чаще всего компании не заполняют их все.

Обязательными для всех считаются: титульный лист и раздел 1.

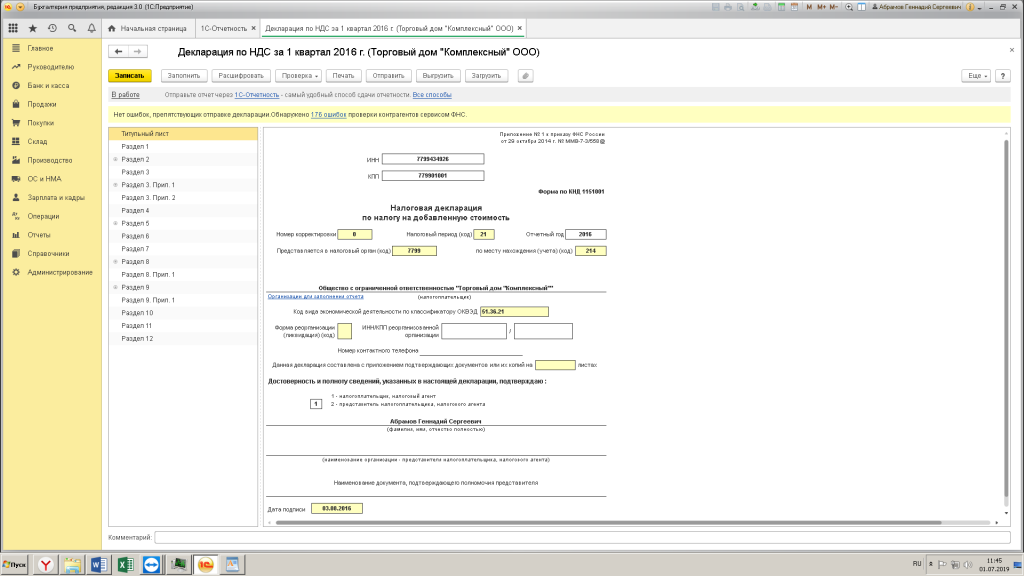

Заполняем титульный лист

Особое внимание уделите полям:

- если сдаете декларацию по НДС впервые, то в номере корректировки ставьте 0. Все остальные номера прописывайте по порядку;

- налоговый период (код) – 22 (для 2 квартала);

- отчетный год — укажите здесь текущий год.

В целом, титульный лист содержит в себе следующую информацию:

- ИНН и КПП плательщика;

- налоговый период, который указывается кодовым обозначением;

- код налоговой инспекции (где плательщик зарегистрирован);

- наименование субъекта предпринимательской деятельности, как в учредительном документе;

- код ОКВЭД – в титульном листе прописывается основной вид деятельности по статистическому коду (он указан в письме Росстата и в выписке ЕГРЮЛ;

- контактный номер телефона, количество заполненных и передаваемых листов декларации и приложений.

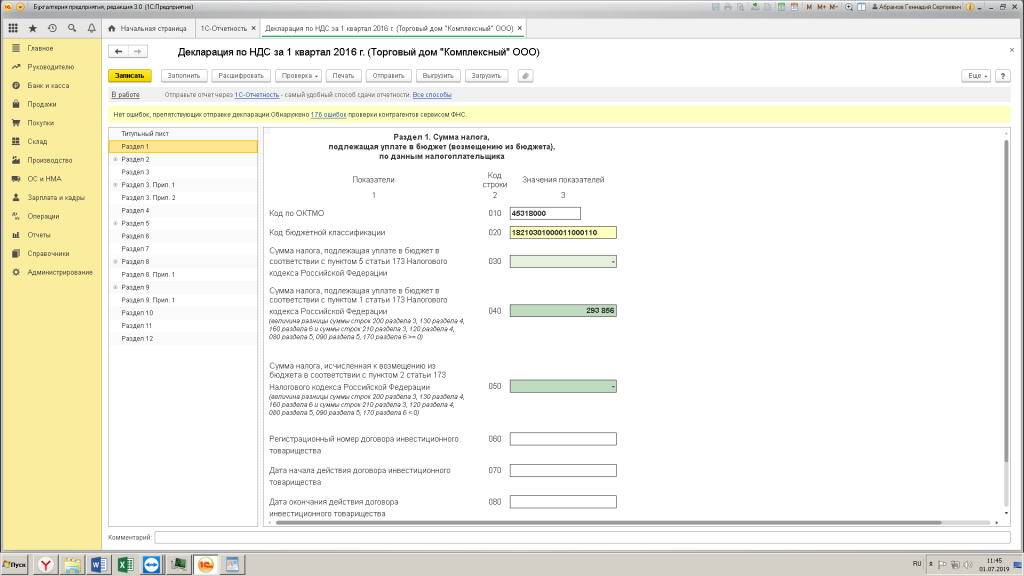

Заполняем Раздел 1

Именно здесь налогоплательщик обязан сообщить о суммах, подлежащих уплате или возмещению по результатам бухгалтерского/налогового учета и сведениям из раздела 3 декларации.

В строку 010 вписывают ОКТМО налогоплательщика, в 020 — КБК для перечисления налога на добавленную стоимость. В поле 030 – сумма НДС, подлежащая перечислению в бюджет, ИП и организации, работающие по п. 5 ст. 173 НК РФ, то есть если счет-фактура выставляется налогоплательщиком-льготником, освобожденным от НДС.

В строках 040 и 050 записывают суммы, полученные по расчету налога. Если результат положительный, то сумма НДС к уплате указывается в строке 040, если отрицательный, то в строке 050 (подлежит возмещению из госбюджета).

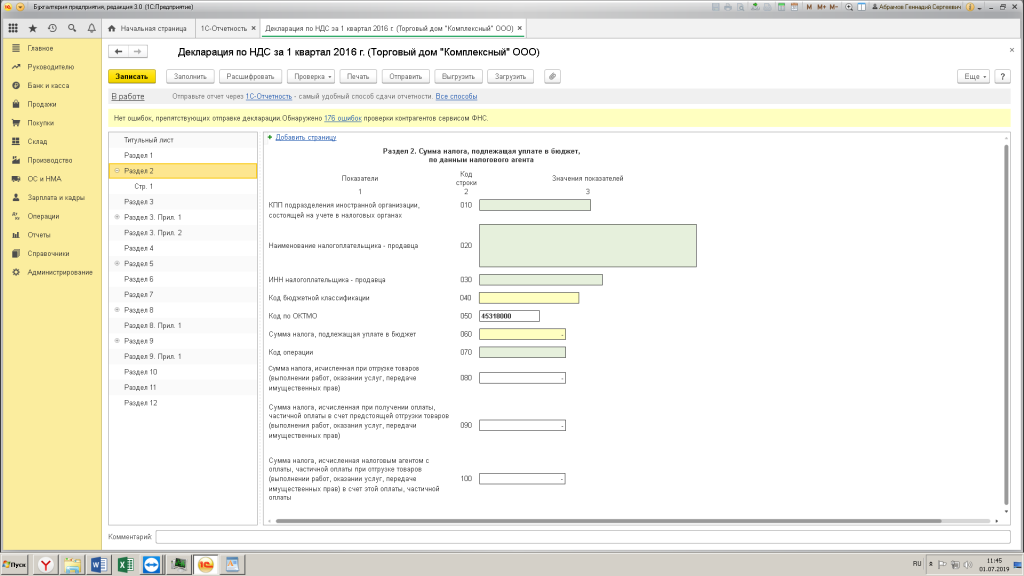

Заполняем Раздел 2

Сведения в него вносят только налоговые агенты.

Для каждого контрагента заполняется отдельный лист раздела 2, где в обязательном порядке указывается его название, ИНН (при наличии), КБК и код операции.

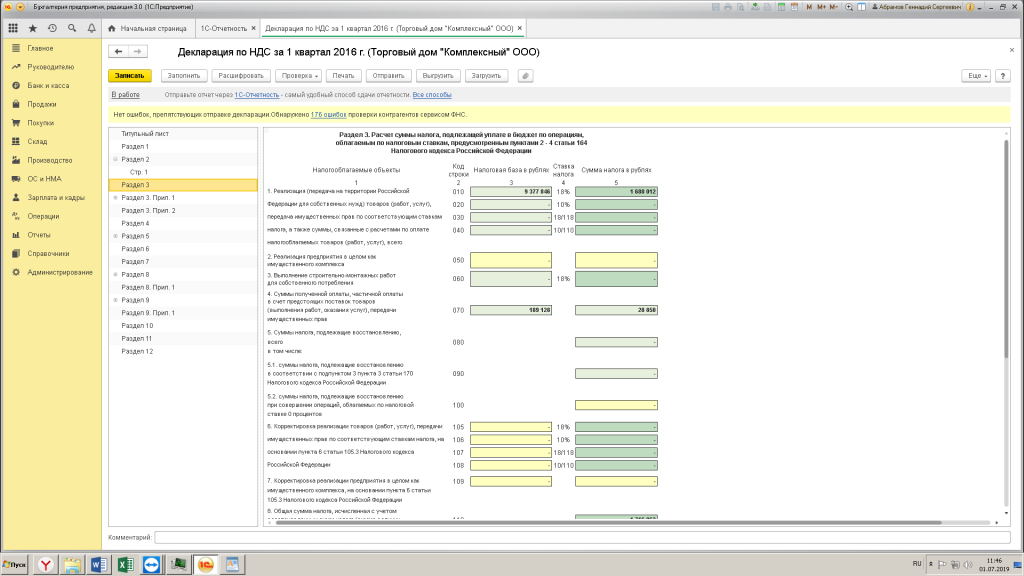

Заполняем Раздел 3

В разделе указывается расчет, подлежащий уплате/возмещению налога по предусмотренным законодательством ставкам. Отметим, что этот момент как раз вызывает наибольшее количество вопросов у бухгалтеров.

Строки следует заполнять последовательно:

- в строках 010-040 отражается величина выручки от реализации (по отгрузке), облагаемой, соответственно, по применяемым налоговым и расчетным ставкам. Сумма, зафиксированная в этих строках, должна равняться величине дохода, учтенного на счете 90.1 и показанного в расчете налога на прибыль. При обнаружении расхождений показателей в декларациях фискальные органы затребуют пояснений;

- строка 050 заполняется, если продается организация, как комплекс учетных активов. База налогообложения в этом случае – балансовая стоимость имущества, умноженная на специальный поправочный показатель;

- строка 060 предназначена для производственных и строительных организаций, ведущих СМР для собственных нужд. Здесь указывается стоимость выполненных работ, включающая в себя все реальные затраты, понесенные при строительстве или монтаже;

- строка 070 – в графе «Налоговая база» в этой строке ставят сумму всех денежных поступлений, которые были в счет предстоящих поставок. Сумма НДС рассчитывается по ставке 18/118 или 10/110, в зависимости от вида товаров/услуг/работ. Если реализация происходит в течение 5 дней после того, как предоплата «упадет» на расчетный счет, то эта сумма не указывается в декларации, как полученный аванс.

- в разделе 3 необходимо проставить суммы НДС, которые, в соответствии с требованиями п.3 ст.170 НК необходимо восстановить в налоговом учете. Это касается сумм, задекларированных ранее как налоговые вычеты по льготным основаниям – применение спецрежима, освобождение от обложения НДС. Восстановленные величины налога суммарно отражаются в строке 080, с конкретизацией по строкам 090 и 100;

- в строках 105-109 вводятся данные о корректировке сумм НДС в учете на протяжении подотчетного периода;

- общая величина начисленного НДС прописывается в строке 110 и состоит из суммы всех показателей, отраженных в графе 5 строк 010-080, 105-109;

- строки 120-190 (графа 3) посвящены вычетам.

- строки 200 и 210 – итог от совершения арифметических действий между строками 110 гр.5 и 190 гр.3. Если результат от вычитания из начисленного НДС суммы вычетов будет положительным, то полученная величина отражается в строке 200, как НДС к уплате. Если размер вычетов превышает рассчитанную сумму НДС, следует заполнить стр. 210 гр. 3, как НДС к возмещению.

- отраженные в строках 200 или 210 раздела 3 суммы налога должны попасть в строки 040-050 раздела 1.

В декларации по НДС предусмотрено заполнение двух приложений к разделу 3:

1. По основным средствам, которые используются в не облагаемой НДС деятельности. (приложение заполняется только в декларации за 4 квартал).

2. По зарубежным компаниям, работающим на территории РФ через собственные представительства/филиалы.

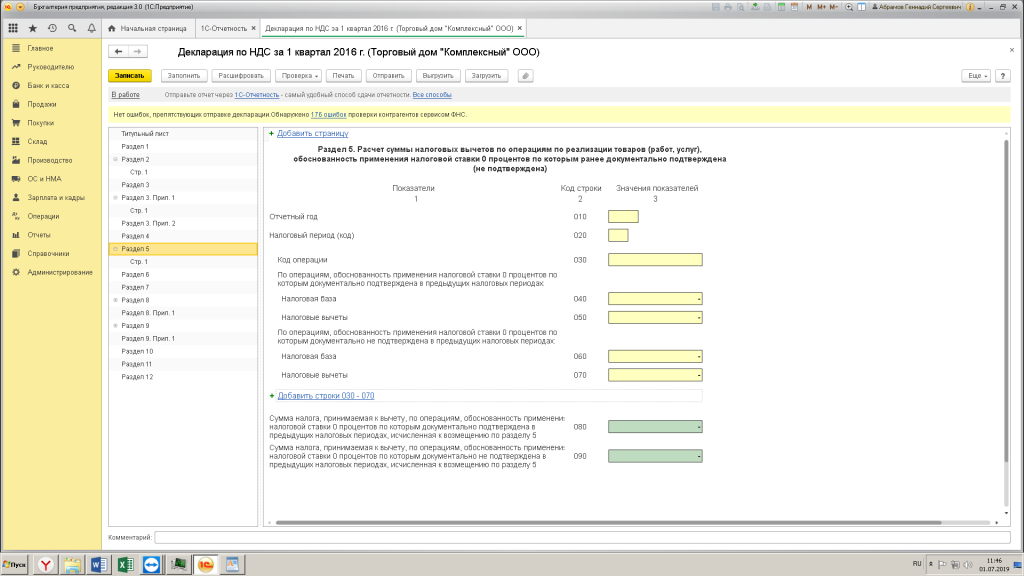

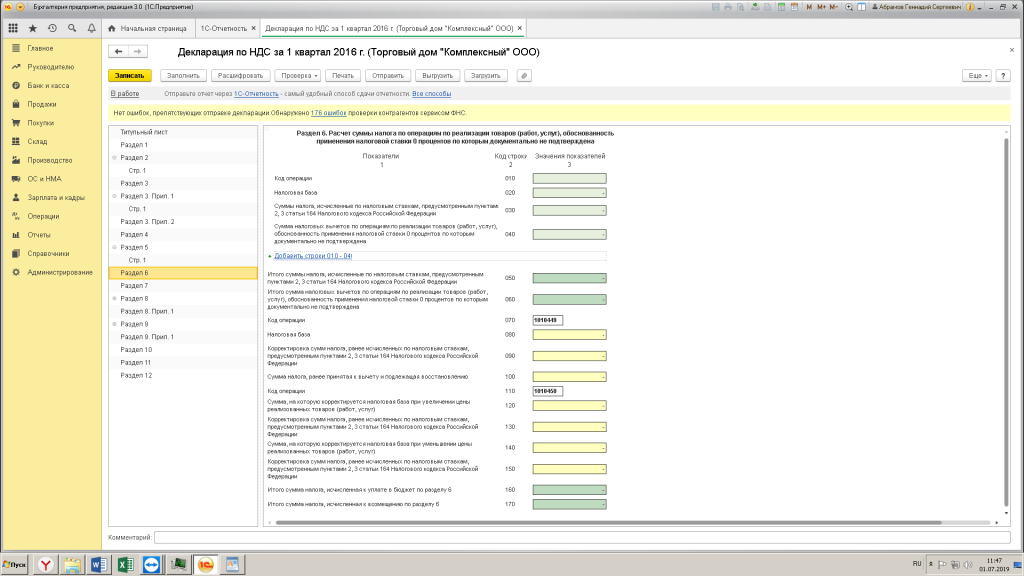

Заполняем Разделы 4, 5 и 6

Данные раздел заполняют только те организации, которые подтвердили право применять ставку 0 процентов. При этом между ними есть небольшая разница:

- в разделе 4 обязательно прописать код хозяйственной операции, суммы полученной выручки и величины декларируемого налогового вычета;

- раздел 5 заполняют организации, которые заявили вычет по документам ранее, но получили право на применение льготной ставки только в данном отчетном периоде;

- раздел 6 заполняется, когда на дату представления декларации налогоплательщик не успел собрать полный пакет документов для подтверждения льготы.

Заполняем Раздел 7

Здесь передаются сведения по операциям, которые были совершены в отчетном квартале и освобождены от обложения НДС.

Заполните раздел на основании данных о тех операциях, которые не облагаются налогом на добавленную стоимость.

Заполняем Разделы 8, 9

Данные разделы предназначены для сведений, перечисленных в книге продаж/книге покупок за подотчетный период.

Здесь в листах указываются все контрагенты, которые отражаются в налоговых регистрах по НДС.

Разделы предполагают раскрытие информации о поставщиках и покупателях (ИНН, КПП), реквизитах полученных или выданных счетах-фактурах, стоимостных характеристиках товаров/услуг, суммах выручки и начисленного НДС.

Обратите внимание, модули отчетности в программе 1С позволяют до сдачи декларации проверить данные разделов 8 и 9 с контрагентами.

Если в ранее задекларированные счета-фактуры внесены изменения, то налогоплательщик обязан сформировать приложения к разделам 8 и 9.

Заполняем Разделы 10, 11

Данные листы заполняют только следующие категории:

- комиссионеры и агенты, работающие в пользу третьих лиц;

- лица, оказывающие экспедиторские услуги;

- предприятия-застройщики.

Укажите в 10 разделе данные по полученным счетам-фактурам, а в 11 разделе – по выставленным.

Заполняем Раздел 12

Этот раздел необходим для организаций, которые освобождены от уплаты НДС, выставившие в отчетном периоде счета-фактуры с выделенной суммой налога. Раздел используют компании на спецрежимах. Его могут заполнять и общережимники, если выставляются счета-фактуры по необлагаемым операциям.

Частые ошибки в декларации по НДС

Ошибка 1. У компаний есть возможность заявлять вычет в течение нескольких налоговых периодов частями, но при этом они часто неверно заполняют НДС к вычету при переносе. К примеру, отчете указали большую сумму.

Решение. В этом случае придется сдать уточненную декларацию.

Ошибка 2. Случается, что компании неверно корректируют журнал при ошибках в счетах-фактурах.

Решение. В журнале необходимо аннулировать неверную запись знаком минус и в следующей строке записать те же данные со знаком плюс.

Ошибка 3. Искажение в отчете кодов вида операций. Когда заполняют книгу продаж по операциям с контрагентами, которые платят НДС, то часто прописывают код 26. Это неправильно.

Решение. В этом случае необходимо подать в налоговую уточненную декларацию с исправлениями кода 26 на 01. Также допускается отправить формализованный ответ с заменой кодов. (Правильные коды прописаны в приказе ФНС от 14.03.2016 № ММВ-7-3/136@).

Ошибка 4. Неверные реквизиты в счетах-фактурах. Такие ошибки часто появляются из-за технических сбоев.

Решение. Данные недочеты не могут стать проблемой для вычетов, однако компании все равно придется объясняться с налоговиками.

Чтобы быть уверенным в правильности заполнения декларации, убедитесь, что ваша программа актуальна. Если требуется, то обновите конфигурацию, обратившись к нашим специалистам. Обратите внимание, что при действующем договоре 1С:ИТС вам всегда будут доступны актуальные формы отчетности.