Крупные магазины часто предлагают приобрести товар в рассрочку — сразу уйти с покупкой, а ее стоимость возмещать равными частями в течение оговоренного периода времени. Самые распространенные предложения — это рассрочка 0-0-12 и 0-0-24. Что это такое, есть ли подвох и как работает рассрочка 0-0-24 — расскажет Бробанк.

Содержание

- Понятие «Рассрочка»

- Что значит рассрочка 0-0-24

- В чем подвох рассрочки 0-0-24

- Есть ли выгода для покупателя

- Рассрочка без переплат: в чем подвох

- Как это работает

- В чём подвох рассрочки платежа

- Особенности предоставления рассрочки в торговых сетях

- Советы и рекомендации

- Схема рассрочки без переплат: как это работает

- Почему рассрочка без переплат выгодна банку и магазину

- Главные подводные камни

- Могут ли покупателю отказать

- Способы обезопасить себя: внимательно читаем договор

- Как устроена покупка в рассрочку

- Подводные камни при покупке в магазине

- Рассрочка в интернет-магазине

- Как я сэкономил на досрочном погашении

- Выводы

- Обратная сторона рассрочки без переплат

- Первый вариант. Это когда кредит «без переплат» вам дает банк.

- Второй вариант. Это рассрочка самого магазина.

- Вариант третий. Вам действительно могут продать товар без завышения цены, без процентов и без комиссии.

- Разница с кредитом

- В чём её специфика

- Основные плюсы и минусы рассрочки

Понятие «Рассрочка»

В классическом понимании рассрочка — это способ оплаты, при котором продавец дает возможность покупателю оплачивать товар не сразу, а постепенно. Условиями магазина может быть предусмотрено внесение первоначального взноса: в среднем 20–30% от цены. Остаточная сумма будет разбиваться на равные платежи, которые нужно вносить в течение нескольких месяцев. По классической рассрочке переплаты быть не должно: сколько стоил товар, столько и отдаст покупатель в итоге.

Важно понимать, что в рассрочке участвуют только две стороны: покупатель и продавец, как, например, в салоне обуви Westfalika. Если в дело вступает банк, то способ оплаты получает новый статус — целевого кредита или POS-кредита. В таком случае будет заключен договор займа, согласно которому клиент будет платить кредитору.

Справка: факт получения классической, прямой рассрочки, как правило, не отражается в кредитной истории, в отличие от оформления кредита.

Многие магазины маскируют такой кредит под беспроцентную рассрочку, особенно если речь идет о длительных сроках: год или два. Если клиент вовремя это поймет и внимательно прочитает договор, то «рассрочка» через посредника, то есть через банк, по способу оплаты не будет отличаться для него от классической, так как переплаты не будет.

Что значит рассрочка 0-0-24

Рассрочка 0-0-24 — это на самом деле POS-кредит. Деньги на покупку того или иного товара вам дает банк. С ним же вы и будете рассчитываться. Договор, как правило, оформляется в самом магазине через кредитного менеджера — представителя банка.

Понятие «Рассрочка 0 0 24» расшифровывается как:

- 0% первоначального взноса;

- 0% переплаты;

- срок рассрочки 24 месяца.

На месте последнего значения может стоять любая цифра: 6 будет означать, что рассрочка дается на полгода, 12 — на год, 36 — на 3 года.

То есть клиент забирает товар, не внося ПВ, а со следующего месяца начинает его оплачивать. Полная сумма выплат при этом не должна превышать стоимость товара на ценнике.

Основной доход банков — это проценты за пользование кредитными средствами. Выдавать займ бесплатно они не будут. Клиенты тоже не собираются переплачивать, так как магазин обещал им беспроцентную рассрочку. В таком случае возникает резонный вопрос, что такое рассрочка 0 0 24 и как она работает?

На самом деле все довольно просто — переплату компенсирует магазин, в котором совершается покупка. Продавец делает скидку, равную сумме процентов. Разница между полной стоимостью товара и его стоимостью со скидкой идет на погашение процентов банка. То есть магазин подсчитывает, на сколько нужно снизить цену, чтобы с учетом переплаты покупатель не отдал больше, заявленной на ценнике суммы.

Например, вы покупаете холодильник за 40 тыс. рублей на 2 года с процентной ставкой 10% годовых. Переплата составляет около 4 тыс. Продавец снижает цену до 36120 и тогда с учетом процентов вы в общей сложности отдаете 40, а не 44 тыс. рублей. Получается, что проценты все-таки есть и оплачивает их покупатель, но не из «своего кармана», а за счет скидки, которую делает магазин.

В каких магазинах можно получить

Рассрочку 0-0-12 и 0-0-24 в основном предлагают магазины, специализирующиеся на продаже дорогостоящей продукции: бытовой и электронной техники, мебели, меховых изделий и т. д. В этот список входят:

- RBT.RU.

- DNS.

- Эльдорадо.

- М.Видео.

- Снежная королева.

- ISTNOVA и т. д.

Продавец может запустить разовую акцию или продавать товары в рассрочку на постоянной основе. Поэтому прежде чем покупать что-либо, изучите актуальную информацию на официальном сайте выбранного магазина, или проконсультируйтесь у сотрудников.

В чем подвох рассрочки 0-0-24

Главный подвох предложения взять товар в рассрочку на 2 года — это то, что на самом деле вам предлагают его в кредит. Отсюда вытекает ряд особенностей:

- Если у вас сильно испорчена кредитная история, банк может отказать в выдаче кредитных средств. У заемщиков с плохой КИ шанс получить POS-кредит выше, чем обычный потребительский займ, но тем не менее вероятность отказа все-таки есть.

- Если вы перестанете платить, банк начислит штраф и пени.

- В рассрочке могут отказать, если вы не сможете подтвердить доход. Такое встречается крайне редко: обычно займ оформляется по паспорту, но если сумма будет большой, то справку о доходах могут запросить.

- При возврате товара вам вернут только ту сумму, которая указана на чеке, то есть с учетом скидки, а не ту, что вы в итоге должны будете заплатить банку.

В остальном подвохов нет, но есть нюансы, которые нужно учитывать.

Страховка

Вам наверняка будут навязывать страховку, утверждая, что без нее кредит не дадут. На самом деле страховка — это добровольная услуга и вы имеет право от нее отказаться. Учитывайте, что ни стоимость страховки, ни проценты за нее магазин компенсировать не будет.

Чтобы не пришлось переплачивать, попросите распечатать полный график платежей и сравните конечную сумму с той, что изначально была указана на ценнике за товар.

Дополнительные условия

Беспроцентная рассрочка — это своего рода акция, которую предлагает магазин. А у любой акции есть свои условия: ограниченный срок и перечень товаров, которые можно приобрести, минимальная и максимальная сумма заказа, доступная для оплаты в рассрочку.

Помимо этого, магазин может выдвигать дополнительные требования. Например, в Эльдорадо, чтобы получить рассрочку на товары Apple, нужно купить дополнительные аксессуары на 7 тыс. рублей (акция действительна на момент написания статьи — декабрь 2019).

Повышение цен

Почти все крупные магазины грешат завышением цен перед запуском каких-либо акций, в том числе беспроцентной рассрочки на товар. То есть в полную стоимость уже заложена скидка, которую продавец якобы делает покупателю. Вполне возможно, что аналогичный товар в других магазинах будет стоить дешевле.

Отсутствие скидок

Если вы берете товар в рассрочку, то магазин может отказать в предоставлении других скидок. Например, в М.Видео при покупке в кредит не принимаются:

- бонусные рубли;

- промокоды;

- купоны;

- акционные подарочные карты;

- программа «Гарантия лучшей цены».

У каждого магазина своя политика, поэтому этот вопрос нужно уточнять у продавцов-консультантов.

Штрафы и пени

Так как договор вы заключаете с банком, то и последствия пропуска платежей будут такие же, как если бы вы пропустили платеж по обычному кредиту. Точный размер штрафов и пени нужно смотреть непосредственно в договоре. Многие банки при пропуске ежемесячного взноса, выдвигают требование погасить всю сумму задолженности в ограниченные сроки. Если это условие прописано в соглашении, то они вполне имеют на это право.

Помимо этого, информация о просрочке попадет в бюро кредитных историй. Если ваша КИ будет испорчена, взять новый займ будет проблематично.

Есть ли выгода для покупателя

Если у вас нет возможности оплатить товар сразу, то взять его в рассрочку на 12 или 24 месяца в магазине гораздо выгодней, чем оформлять простой кредит в банке или получать кредитную карту. По нецелевым займам процентная ставка в среднем 15–20%, по кредитным картам 20–40%, а по рассрочке всего около 10% и при этом ее компенсирует магазин. Даже если учитывать, что стоимость товара может быть заранее завышена ради предоставления скидки для рассрочки, переплата все равно получится меньше.

Еще один вариант экономии — это досрочное погашение займа. Если вы закроете кредит раньше срока, проценты будут пересчитаны. Покупатели, у которых есть возможность оплатить товар полностью, часто прибегают к такой хитрости:

- покупают товар в рассрочку;

- получают скидку магазина;

- в течение нескольких дней полностью закрывают кредит в банке.

Таким образом можно сэкономить около 10% от стоимости товара.

Подытожим. Рассрочка 0-0-24 — это кредит, который выдается без первоначального взноса и переплат на 2 года. Деньги выдает банк, с ним же вы и заключаете договор. Проценты компенсируются за счет скидки, которую предоставляет магазин. Если отказаться от дополнительных услуг и вносить все платежи вовремя, то переплаты не будет.

Рассрочка без переплат: в чем подвох

Различные бонусные предложения от торговых сетей привлекают внимание покупателей и позволяют значительно увеличивать товарный оборот магазинов. Различные скидки и распродажи до 40% являются хорошо продуманным маркетинговым ходом, благодаря которому удаётся реализовать устаревшие модели бытовой техники или одежды по очень выгодной для торговой организации цене. Одним из таких способов увеличения объёмов продаж, без проведения рекламной кампании и значительных финансовых расходов, является предложение приобрести товар в рассрочку и без переплат.

Как это работает

Очень часто для приобретения дорогостоящей бытовой техники или электроники у среднестатистического россиянина не хватает наличных денежных средств, и чтобы осуществить покупку, часто требуется копить нужную сумму в течение нескольких месяцев, поэтому если человек видит информацию о рассрочке платежа при покупке того или иного товара, то не может пройти мимо такого «выгодного» предложения.

В рекламной информации обычно указывается на отсутствие переплат. Получается, что стоимость, которая указана на ценнике, будет равномерно распределена на количество месяцев, в течение которых будет выплачиваться вся сумма. Многим гражданам очень хотелось бы разобраться, в чём подвох рассрочки без переплат до приобретения товара таким способом, ведь продукция реализуется в национальной валюте, которая подвержена девальвации, и, например, через 2 года сумма, которая будет выплачена за покупку, значительно обесценится.

Покупателю действительно стоит опасаться только за свой кошелёк, потому что предприниматель никогда не будет работать себе в убыток, поэтому прежде чем совершить покупку таким способом, необходимо разобраться, что представляет собой рассрочка 0-0-24, в чём подвох такого маркетингового предложения также необходимо выяснить заранее.

В чём подвох рассрочки платежа

Товар в данном случае, действительно реализуется по указанной на ценнике стоимости, но рассрочку платежа предоставляет не торговая организация, а банк, с которым магазин заключил договорённость на предоставлении подобных услуг. В этом случае обмана со стороны торговой сети нет, и даже за весь период обслуживания кредита магазин будет выплачивать проценты за покупателя, но подвох при этом всё равно присутствует, Учитывая, что подобные кредитные операции являются довольно рискованными для банка, кредитная организация не осуществляет кредитование без предварительного заключение страхового договора, который не предоставляется бесплатно.

В случае наступления страхового случая, банк получит от страховой компании всю сумму, которая была выдана покупателю на приобретение товара в рассрочку. Выгода магазина при реализации таким способом очевидна. Торговая сеть получит всю сумму за проданный товар и сможет направить денежные средства в оборот. Кроме этого, в рассрочку можно реализовать значительно больший объём сезонных товаров, что особенно выгодно для магазинов одежды и товаров для отдыха и туризма.

Таким образом, продажа в рассрочку выгодна всем, в том числе и покупателем, которым из-за навязанной банком страховки приобретённая вещь обойдётся незначительно дороже, но оплачивать покупку можно будет в течение длительного времени, необременительными для семейного бюджета суммами.

Особенности предоставления рассрочки в торговых сетях

Принцип реализации товара таким образом не слишком сильно отличается от вышеописанных действий, но в некоторых торговых сетях при этом могут присутствовать некоторые нюансы, знание которых позволит значительно сократить время на оформлении договора. Особенности рассрочки в торговых сетях:

- МВидео — в чём подвох рассрочки в МВидео, может выяснить каждый покупатель, который решит приобрести электронику или бытовую технику с оплатой в течение 10, 12, 24 или 36 месяцев. На все периоды оплаты магазин не назначает дополнительных выплат, кроме той, которая указана на ценнике. Особенность приобретения бытовой техники и электроники в данной торговой сети заключается в том, что можно осуществить приобретение товара без первоначального взноса. Рассрочка от банка также предоставляется со страховкой кредита, но выплата процентов полностью ляжет на плечи торговой сети, поэтому за покупками в МВидео можно отправляться без денег, но с удостоверением личности, которое нужно будет предъявить для заключения договора.

- Юлмарт — в этой сети магазинов бытовой техники и электроники можно приобрести некоторые виды товаров с рассрочкой до 6 месяцев. При этом первый взнос будет полностью отсутствовать, а переплата составит 0%. Кредитный договор также заключается с банком на период предоставления кредита, но обслуживать его будет торговая организация.

- Техносила — в торговой сети действует рассрочка на большой ассортимент товаров. Рассрочка на 24 месяца при отсутствии первой оплаты и переплаты за покупку является отличным выходом из ситуации, когда приобретение какой-либо вещи требуется срочно. Кредитный договор также заключается с банком, но первоначальная сумма будет незначительно увеличена на стоимость страхования кредита.

- Центробувь — при приобретении товаров на сумму от 2000 рублей в данной сети предоставляется беспроцентная рассрочка на покупку. Максимальная продолжительность рассрочки составляет 3 месяца. Переплата при заключении кредитного договора будет полностью отсутствовать по причине предоставления магазином скидки равной оплате обслуживания кредита.

- Евросеть — данная сеть предоставляет возможность приобрести понравившийся товар с рассрочкой в 12 месяцев. Для успешного оформления договора с банком потребуется оформить страховку, но окончательная сумма кредит, при этом увеличится незначительно. Переплата магазину составит 0%, и товар можно купить без первоначального взноса.

- DNS — сеть цифровых супермаркетов предоставляет возможность оформить рассрочку платежа сроком на 12 месяцем. Акция действует на покупки стоимостью от 1 000 рублей, при этом полностью будет отсутствовать переплата, первый взнос также отсутствует.

Советы и рекомендации

Учитывая тот факт, что рассрочка платежа предоставляется банком, несоблюдение условий кредитного договора может значительно увеличить стоимость приобретаемого товара. Даже если сумма ежемесячного платежа незначительная, не стоит пренебрежительно относиться к своим обязанностям. Несвоевременность выплат может обернуться не только пенями со стороны кредитной организации, но и ухудшением рейтинга заёмщика. Наличие плохой кредитной истории не позволит в будущем пользоваться кредитными продуктами, а если и будет существовать возможность получить кредит, процентная ставка в этом случае будет значительно завышена банком.

При оформлении рассрочки в некоторых случаях можно избежать оформления страхового договора. Если сумма кредита является незначительной и у заёмщика хорошая кредитная история, то можно надеяться на отсутствие дополнительного финансового обременения.

Магазины наперебой предлагают покупателям самые различные товары в рассрочку. Заманчивые ценники пестрят призывом купить продукцию под 0% годовых. Но у многих такая щедрость вызывает не только желание купить понравившийся товар, но и резонные опасения.

Дмитрий Иванов. Юрист Дорогие читатели! Для получения консультации по вашей проблеме обратитесь к юристу через форму обратной связи или звоните по телефонам:

- Москва: +7 (499) 110-86-72.

- Санкт-Петербург: +7 (812) 245-61-57.

- Регионы: 8 (800) 600-36-07.

— Дмитрий Иванов. Юрист

Нет ли в этом какого-то скрытого подвоха? Попробуем разобраться, зачем это банкам и магазинам. А также стоит ли делать покупку в рассрочку или лучше накопить денег на 100% оплату.

Схема рассрочки без переплат: как это работает

Рассрочка привлекает всех покупателей, ведь выгода такого предложения очевидна. Предлагаемая магазинами схема работает следующим образом:

- Покупатель выбирает нужный ему товар и оформляет покупку, не отходя от кассы.

- Для получения рассрочки достаточно предоставить паспорт.

- В большинстве случаев товары предоставляются даже без первоначального взноса.

Сделка купли-продажи заключается между тремя сторонами – магазином, банком и покупателем. Обладатель выбранного изделия подписывает кредитный договор под 0% и обязуется в течение указанного времени выплатить всю стоимость равными платежами.

Идеальная схема приобретения самых разнообразных изделий вызывает у некоторых посетителей торговых сетей обоснованные опасения. А действительно ли все так гладко и стоит ли опасаться скрытых условий, которые не озвучиваются широким массам?

Каждый человек не единожды обжигался на заманчивых предложениях. Негативный опыт однозначно свидетельствует о том, что в схеме торговая сеть-банк-покупатель самым неосведомленным и подверженным рискам является последнее звено. Так в чем же подвох беспроцентной рассрочки? А, главное, зачем это надо финансовым учреждениям и магазинам?

Почему рассрочка без переплат выгодна банку и магазину

Ни банки, ни магазины никогда не сделают ничего из того, что не приносит прямой или косвенной финансовой выгоды. Отсутствие процентов выбивается из этой схемы, но только на первый взгляд. Разберемся, какие преимущества беспроцентная рассрочка несет этим участникам:

- Торговые сети устраивают акции с целью увеличить продажи. В рассрочку продаются товары сезонного назначения, дорогостоящие технические изделия и все то, что следует реализовать как можно скорее.

- Банки получают предоставленную сумму назад от самого заемщика, а проценты за пользование деньгами – от магазина. Таким образом торговые сети делятся прибылью за помощь в реализации.

Риски невозврата денежных средств берут на себя страховые компании. Если заемщик не возвращает деньги, то долговые обязательства в оставшемся объеме выплачиваются страховщиками. Таким образом, все остаются с прибылью и очевидной выгодой.

Главные подводные камни

Дмитрий Иванов. Юрист Важно! Для решения вашей проблемы обращайтесь через форму онлайн-консультанта или звоните по телефонам:

- Москва: +7 (499) 110-86-72.

- Санкт-Петербург: +7 (812) 245-61-57.

- Регионы: 8 (800) 600-36-07.

— Дмитрий Иванов. Юрист

Можно было бы с уверенностью заявить о том, что и покупатель получает исключительно одни плюсы, но это не так. Существует немало подводных камней, которые могут минимизировать указанную на ценнике выгоду или вовсе свести ее на нет.

Риски невозврата ложатся именно на покупателей. Поэтому при оформлении рассрочки довольно часто указывается, что товар предоставляется под 0% только при условии оплаты страховых услуг.

По закону страховка не может быть обязательной, но на практике это именно так. Если заемщик отказывается страховаться, ему не одобряют рассрочку.

Страховки, выплаченные добросовестными плательщиками, покрывают не возвращенные другими должниками средства.

Дополнительные услуги

Многие торговые сети продают товары только в комплекте с другими услугами, например, расширенной гарантией. Это дополнительное требование презентуется покупателю, как обоснованное благо.

Действительно, кто откажется увеличить гарантийный срок вдвое, а то и втрое, особенно когда речь идет о технически сложных изделиях? Но, к сожалению, данное предложение не всегда соответствует истине.

Расширенная гарантия на практике имеет крайне ограниченные условия. Она распространяется только на поломки, виной которых стала производственная ошибка или недоброкачественная сборка. Однако такие дефекты по Закону о защите прав потребителей устраняются в течение 10 лет и не требуют дополнительной оплаты.

Поэтому стоит внимательно читать дополнительные гарантийные условия, прописанные в договоре.

Завышение цен

Магазины стараются максимизировать свою прибыль и, конечно, им не особенно хочется выплачивать проценты из своего кармана. По этой причине часто объявленные беспроцентные рассрочки являются мыльным пузырем. Перед началом акции стоимость товаров поднимается на сумму будущих процентов и уже с такой ценой реализуется покупателям. Торговые сети поднимают свои продажи и экономят на процентах, а заемщик получает под видом рассрочки полноценный кредит.

Несуществующие товары

Некоторые магазины идут еще дальше. Они заявляют в рекламной кампании весьма выгодные цены и заманчивые товары, но на деле их не имеют. Покупатель приходит на акцию, но узнает о том, что все единицы уже были куплены. Вместо выбранной позиции предлагается другая единица. Зачастую уже настроенный на покупку посетитель соглашается с заменой, не понимая, что приобретает совсем невыгодное для него изделие.

Могут ли покупателю отказать

Беспроцентная рассрочка часто вовсе не ассоциируется с банками. Торговые сети активно рассказывают о том, что любой покупатель может оформить понравившуюся единицу, не отходя от кассы. Однако стоит понимать, что деньги предоставляются банками, которые всегда проверяют кредитную историю заемщика. И хотя к рассрочкам относятся более лояльно, наличие большого количества невыплат или судебные тяжбы с финансовыми учреждениями однозначно станут поводом для отказа.

Способы обезопасить себя: внимательно читаем договор

Перечисленные подводные камни вовсе не говорят о том, что беспроцентная рассрочка — это обман. Большинство продавцов работает честно, не применяя искусственное увеличение цен и не вменяя ненужные дополнительные условия. Для того чтобы воспользоваться предложенной выгодой и не попасть впросак, следует:

- читать договор перед тем, как его подписывать;

- проследить, чтобы в договоре речь шла о рассрочке, а не о кредите;

- внимательно изучить дополнительные условия покупки.

Взвешенный подход обезопасит покупателя и позволит ему насладиться приобретенным товаром, существенно уменьшив нагрузку на семейный бюджет.

Не нашли ответа на свой вопрос? Для получения бесплатной консультации обращайтесь через форму обратной связи или звоните по телефонам:

- Москва: +7 (499) 110-86-72.

- Санкт-Петербург: +7 (812) 245-61-57.

- Регионы: 8 (800) 600-36-07.

Евгений Ермаков Юрист Подпишитесь на нас в «Яндекс Дзен»![]() Дмитрий покупает телефоны в рассрочку

Дмитрий покупает телефоны в рассрочку

Я купил четыре телефона в рассрочку.

Проценты за покупку в рассрочку я ни разу не платил и все четыре раза получал «скидку» за досрочное погашение. Но все равно каждый раз с рассрочкой был какой-то подвох.

Моя экономия за четыре года — шесть тысяч рублей. Телефоны покупал в «М-видео», «Связном» и МТС. Эта статья — о моей последней покупке в «Связном».

Как устроена покупка в рассрочку

Почти в каждом магазине техники можно оформить покупку в рассрочку. Рассрочка бывает от продавца — это когда сам магазин позволяет клиенту платить по частям. Еще рассрочка бывает от банка. Формально это самый обычный кредит с процентами, поэтому покупатель при такой покупке подает через магазин заявку на кредит и подписывает кредитный договор. Все расчеты тоже идут через банк: взяли рассрочку на 10 месяцев, потом каждый месяц платите банку, а не магазину.

Как грамотно потратить и сэкономить Рассказываем в нашей рассылке дважды в неделю. Подпишитесь, чтобы совладать с бюджетом

При такой рассрочке покупатель не переплачивает, потому что магазин, чтобы привлечь клиентов, делает скидку на товар. Сумма этой скидки и есть те проценты, которые получит банк. Подробнее о том, как устроена рассрочка, мы уже писали в отдельной статье.

Допустим, я купил телефон за 20 тысяч рублей. Оформил покупку через кредитный договор с банком, в нем указана стоимость телефона — 15 тысяч, и проценты за кредит — 5 тысяч. Если выплатить стоимость телефона раньше срока, можно сэкономить на процентах за кредит — заплатите всего 15 тысяч.

Закон не запрещает досрочно гасить кредит, как и выплачивать проценты только за время, когда пользовались кредитом. Правда, придется заранее сообщить банку о досрочной выплате. В законе прописан срок — за 30 дней до даты погашения. Но в договоре с банком может быть более короткий срок, поэтому проверяйте договор или уточните в службе поддержки.

Я сэкономил на покупке телефонов в рассрочку 6100 Р

| Год | Телефон | Цена в рассрочку | Заплатил при досрочном погашении | Сэкономил |

|---|---|---|---|---|

| 2015 | Samsung Galaxy | 22 000 Р | 21 000 Р | 1000 Р |

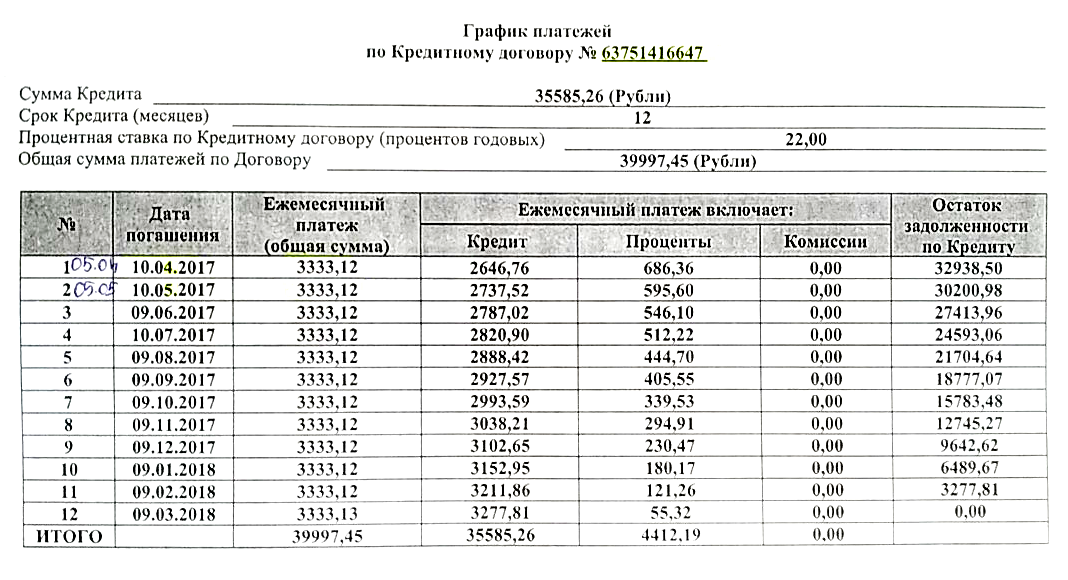

| 2017 | iPhone SE | 39 997 Р | 35 821 Р | 4176 Р |

| 2017 | Samsung J5 Prime | 12 990 Р | 12 500 Р | 490 Р |

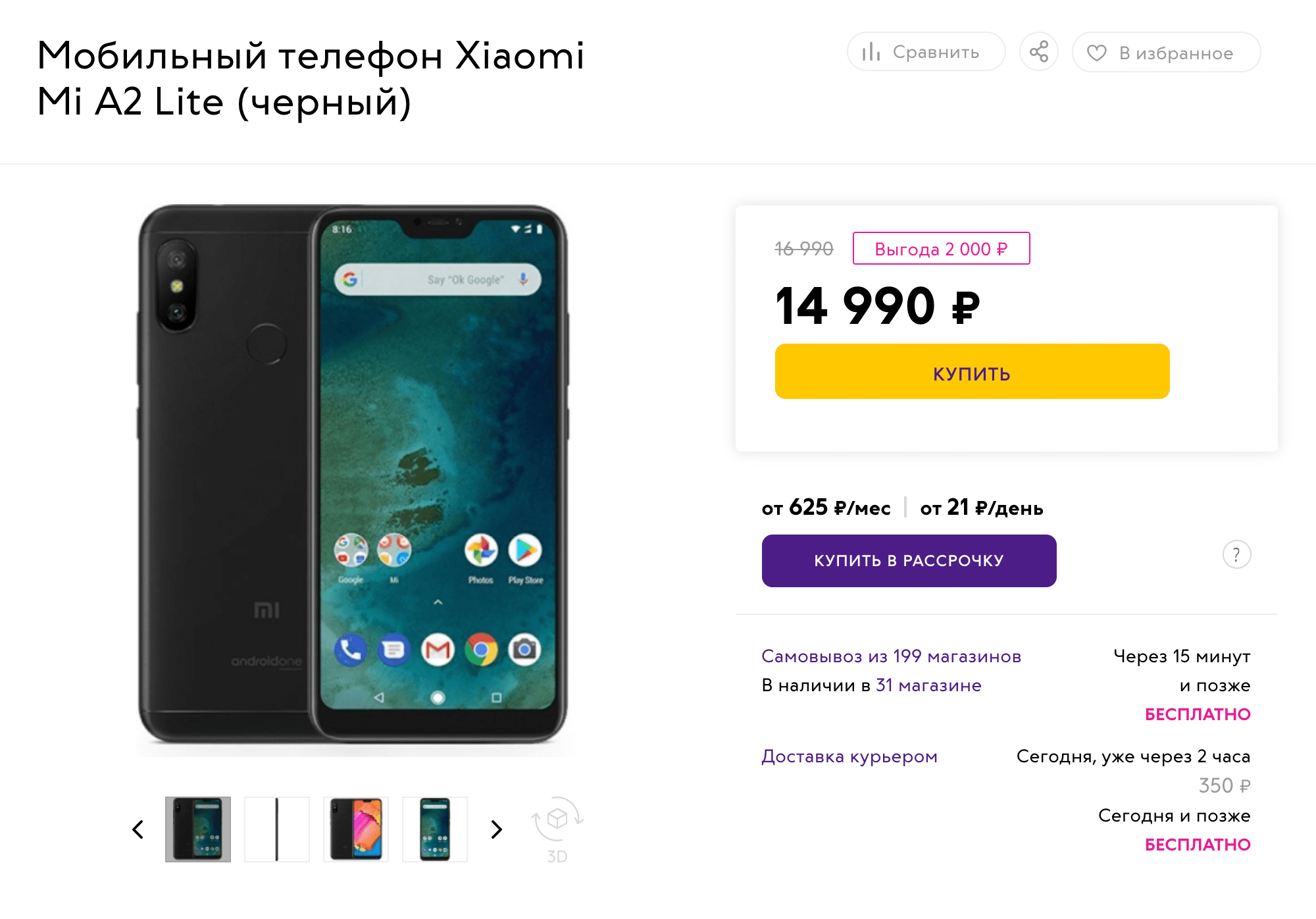

| 2018 | Xiaomi Mi A2 Lite | 14 990 Р | 14 556 Р | 434 Р |

Samsung Galaxy Год 2015 Цена в рассрочку 22 000 Р Заплатил при досрочном погашении 21 000 Р Сэкономил 1000 Р iPhone SE Год 2017 Цена в рассрочку 39 997 Р Заплатил при досрочном погашении 35 821 Р Сэкономил 4176 Р Samsung J5 Prime Год 2017 Цена в рассрочку 12 990 Р Заплатил при досрочном погашении 12 500 Р Сэкономил 490 Р Xiaomi Mi A2 Lite Год 2018 Цена в рассрочку 14 990 Р Заплатил при досрочном погашении 14 556 Р Сэкономил 434 Р

По кредитному договору телефон стоил почти 40 тысяч рублей. Я взял рассрочку, выплатил ее досрочно и так сэкономил на процентах по кредиту. Моя экономия — четыре тысячи

Заплатил всего 35 821 рубль

Подводные камни при покупке в магазине

Навязывание дополнительных покупок. Беспроцентная рассрочка существует, но магазины иногда лукавят. К рассрочке прицепом идет обязательное условие — докупить что-то на определенную сумму.

Вот я покупаю в рассрочку и хочу сэкономить на процентах, но магазин просит еще обязательно заплатить 1600 рублей — за аксессуары. Например, мне так продавали чехол и защитное стекло. Я решил отказаться, а продавец сообщил, что так принято и ничего изменить он не может. В ответ я пригрозил, что пожалуюсь в Роспотребнадзор. Я вычитал, что по статье 16 закона «О защите прав потребителей» магазин не вправе требовать дополнительную покупку в обмен на скидку: магазин заявляет скидку за телефон — значит, обязан продавать по такой цене.

С этим продавцом договориться не получилось, и я в итоге ушел.

Может ли магазин навязывать услуги

Екатерина Мирошкина экономист

Екатерина Мирошкина экономист

В законе о защите прав потребителей действительно есть запрет на навязывание услуг. Продавец не может заставить покупателя купить стекло и чехол в придачу к телефону. Он может это предложить, а покупатель имеет право отказаться.

Если услугу навязывают или не продают товар по указанной цене, есть три варианта:

- Стоять на своем, ссылаясь на законы. Кто-то из продавцов не захочет связываться и согласится продать только телефон. Но кто-то откажется, как в этой истории.

- Купить дополнительные товары, а потом вернуть их. Даже если все качественное, есть шанс забрать деньги, сославшись на неподходящий цвет и размер.

- Пожаловаться в Роспотребнадзор. Но сначала надо написать претензию в магазин. Можно прямо не отходя от кассы: продавец поймет, что все серьезно, — им грозит внеплановая проверка и штраф. Дальше надо доводить дело до конца и писать жалобу через сайт. Это несложно, но придется потратить время. Есть шанс, что все решится еще на этапе претензии.

Доказать навязанные услуги не так уж просто. Если покупатель не договорился с продавцом и ушел, у него нет подтверждения, что он вообще хотел что-то купить, а ему навязывали чехлы и стекла. А если он все-таки заплатил за аксессуары, считается, что договор заключен добровольно: к чему теперь возмущения?

Но все-таки если проявить настойчивость, есть шанс добиться своего. Обширная судебная практика в пользу потребителей это подтверждает.

Навязывание страховки. Часто при оформлении рассрочки покупателю предлагают оформить полис страхования, от которого, по словам консультанта, отказаться нельзя. При этом плата за полис сводит на нет выгоду от досрочной выплаты.

В реальности отказаться от страховки можно. Тут действует то же правило, что и с навязанными покупками. Особенно предприимчивые покупатели не спорят: оформляют рассрочку со страховкой, а потом отказываются от нее.

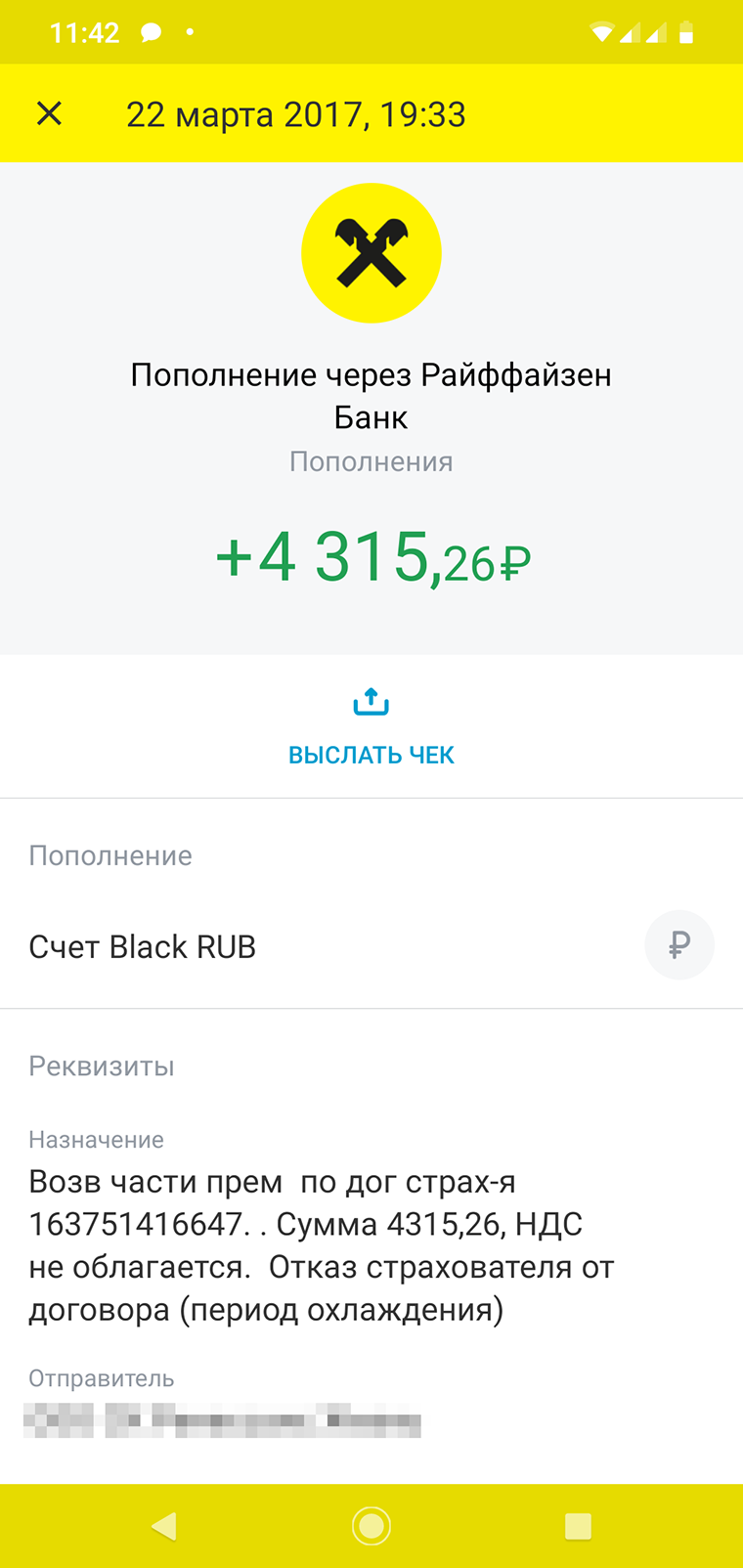

В 2017 году я покупал Айфон, тоже в рассрочку. Продавец сказал, что если я не возьму страховку, банк не одобрит рассрочку и придется уплатить всю сумму сразу. Я не хотел рисковать, поэтому купил полис. Но страховка мне не нужна, и я решил от нее отказаться. Через пять дней после покупки приехал в страховую с паспортом, попросил заявление на отказ от полиса. Мне дали бланк, я его заполнил. Страховая вернула деньги через 9 дней после заявления

Предлагают обычный кредит вместо рассрочки без переплаты. В другом магазине мне не стали навязывать дополнительные покупки, и мы сели заключать договор.

Продавец рассказал мне все условия рассрочки, я согласился. Он заполнил анкету с моими паспортными данными и информацией о работе и отправил ее в банки. Продавец не сказал, какие банки будут рассматривать мою анкету и по каким параметрам. Но для банка это обычная заявка на кредит: там оценивают по своим критериям, насколько клиент платежеспособен и точно ли он вернет деньги.

Через пять минут пришел положительный ответ от одного банка. Смотрю договор, а там сюрприз: рассрочка должна быть без переплаты, а мне дают обычный кредит с 18,2% годовых. Потом еще оказалось, что надо будет докупить все те же чехол и защитное стекло. В общем, никакой экономии тут не вышло. Сам телефон стоил 14 990 Р. С процентами, чехлом и защитным стеклом вышло бы 20 637 Р — на 5647 Р дороже.

Продавец сказал, что это единственный банк, который откликнулся на мою заявку. Меня такой вариант не устроил, и я пошел дальше искать рассрочку.

Телефон, который я покупал, магазин обещал продать за 14 990 рублей, но со всеми навязанными услугами выходило дороже почти на 6000 рублей

Рассрочка в интернет-магазине

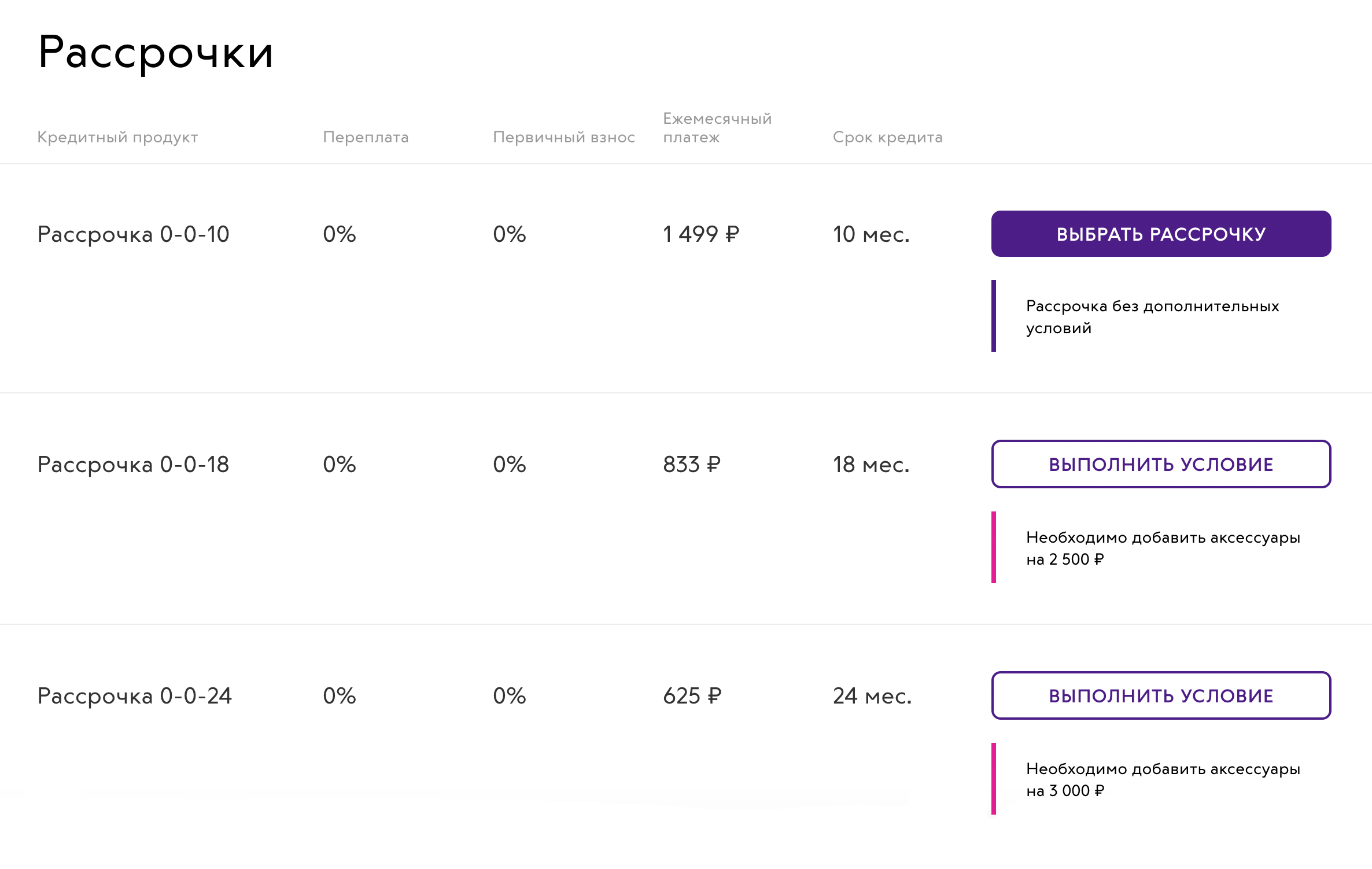

Я решил попробовать купить телефон через сайт магазина. Зашел на сайт «Связного», выбрал телефон и нажал «Купить в рассрочку». Выбрал схему «0-0-10»: это рассрочка на 10 месяцев без первоначального взноса и процентов.

Дальше мне надо было заполнить стандартную анкету: паспортные данные, место работы, зарплата. Никаких дополнительных услуг к рассрочке я не выбирал.

Выбрал «0-0-10» — на 10 месяцев

Анкета стандартнаяСписок всех банков, в которые магазин отправит мою заявку на рассрочку

Через три минуты пришли ответы из банков. Сразу несколько одобрили рассрочку без процентов: за 14 990 Р, сколько и было указано. Платить надо было равными платежами в течение 10 месяцев. Я выбрал банк, в котором у меня уже была открыта карта.

Через несколько минут пришло уведомление: за телефоном надо прийти в такой-то магазин и назвать номер заказа. Продавец никаких чехлов и стекол мне не навязывал, хотя магазин был тот же самый. Вместо этого мне за несколько минут оформили кредитный договор: я показал паспорт и получил оригинал договора с банком и мой новый телефон.

На все ушло пятнадцать минут.

Как я сэкономил на досрочном погашении

У меня были деньги, чтобы погасить рассрочку целиком. Через несколько дней после покупки я связался со службой поддержки банка, объяснил ситуацию, предупредил, что хочу выплатить всю сумму заранее, и уточнил размер платежа.

Сотрудник банка подтвердил, что я могу закрыть рассрочку досрочно, и объяснил, что для этого нужно сделать: внести на счет всю сумму до выбранной мной даты и обратиться в банк.

Я купил телефон за 14 990 Р, а заплатил в итоге 14 556 Р. Да, это не самая большая экономия, но все равно это скидка.

Во всех случаях действовал по одной схеме: отказывался от дополнительных услуг и выплачивал кредит досрочно.

Выводы

- В магазинах есть беспроцентная рассрочка. Это легальный и работающий способ получить скидку.

- Выгода зависит от условий банка и от стоимости покупки. Можно сэкономить всего 400 Р, а можно и 4000 Р, и больше — у меня было по-разному.

- Если навязывают дополнительные покупки, попробуйте оформить рассрочку на сайте магазина.

- Чем быстрее погасите рассрочку от банка, тем больше сэкономите на процентах и тем дешевле обойдется покупка.

Обратная сторона рассрочки без переплат

Кредиты, рассрочки, акции, подарки, бонусы и всевозможные другие блага нам предлагают магазины техники, автосалоны, мебельные центры и не только. Этими яркими призывами нас заманивают со всех сторон: реклама по телевизору, в газетах, электронных письмах, реклама в транспорте, рекламные объявления на подъездах и буклеты в почтовых ящиках. Продавцы разве что не пришли к вам домой на чашечку чая – обсудить очередную невероятную выгоду, приготовленную специально для вас. Все сделано для того, чтобы потребитель пришел в магазин и потратил свои деньги (как заработать деньги в интернете — читайте ). Мало того, еще и радовался этому факту.

Да, действительно звучит очень заманчиво. Это ж рассрочка! Это ж не кредит, по кредиту проценты платить надо. Другое дело, что процентов нет – надо идти, думаете вы.

Не надо торопиться с выводами. Давайте вспомним, где мы живем и как часто вам что-то доставалось на халяву? Когда вы зададите себе этот вопрос, ответ сразу придет вам в голову – здесь что-то не так! И вы будете абсолютно правы.

На самом деле существует три варианта, почему и как вам дают рассрочку.

Первый вариант. Это когда кредит «без переплат» вам дает банк.

Тут самый невероятный случай из трех. Когда банк говорит, что процентов нет, то это должно насторожить сильнее всего. Неужели банк будет работать себе в убыток? Зачем ему дарить вам деньги, ведь чем дольше вы пользуетесь деньгами банка, тем больше его убытки. Понятно, что банк деньги привлекают дешевле, чем отдает вам, но если вы будете платить без процентов от полугода, то банк от такой сделки только потеряет. Но у банка есть свой способ вернуть свои деньги и заработать. Да, слово проценты он при этом не упоминает, но не стоит забывать о банковской комиссии, которая обязательно возникнет при получении рассрочки. Комиссий у банка великое множество, какая из них окажется в вашем договоре – решать банку. Это может быть комиссия за выдачу наличных денег, за открытие текущего счета, за обслуживание карты, за рассмотрение кредитной заявки, за закрытие счетов и так далее… Вы попадаете в комиссионную ловушку, которая порой вам окажется дороже, чем выплата кредита с понятными всем процентами. Поэтому не нужно сразу соглашаться на рассрочку от банка, придя в магазин за холодильником своей мечты. Возьмите расчеты сотрудника банка в магазине и дома рассчитайте на онлайн калькуляторе любого другого банка обычный потребительский кредит на этот же товар. Вы удивитесь, но ваша рассрочка без переплат будет наверняка дороже!

Второй вариант. Это рассрочка самого магазина.

Да, магазины сами иногда проводят такую акцию и продают товары в рассрочку. Но и тут есть подводные камни. Сделано это для увеличения продаж на торговых точках и рассчитаны такие акции на импульсивного покупателя. Многие люди очень падки на такого рода промо-акции, о которых вам обязательно еще при входе в магазин сообщит улыбчивый сотрудник. Особенно подталкивает к покупке то, что в сделке не участвует банковский сотрудник, у покупателя наверняка уже складывается впечатление, что ему сказочно повезло и покупку надо совершить сейчас же. Тем более в таких акциях от магазина участвует не весь ассортимент, а только товары, отмеченные специальным значком или со акционным ценником. В страхе, что это последний такой товар и его могут увести у вас из-под носа, вы бежите в сторону кассы. И опять-таки, не нужно торопиться. Запомните модель. Идите домой, откройте интернет и ищите свой товар там. Вы будете удивлены насколько отличается цена на него от той, что вы только что хотели оплатить. Все верно – это очередная уловка магазина. Все ваши кредитные проценты, комиссии уже заложены в стоимость товара! Выгоды нет и не было. Тем более, таким образом магазины распродают то, что им нужно распродать – старые модели, непопулярные позиции, изделия с большим коэффициентом возврата и так далее.

Вариант третий. Вам действительно могут продать товар без завышения цены, без процентов и без комиссии.

Так бывает очень редко, но ничего хорошего и нового магазины таким образом не продают. Магазины занимаются торговлей – продажей товаров с целью получить прибыль. Это не благотворительные организации и не получить с вас копейку – значит плохо работать. Не нужно винить в этом магазины, их акции и банки, которые вас пытаются обвести вокруг пальца.

Просто помните, что вы – человек разумный, не бросайтесь на акции и яркие выгодные на первый взгляд ярлыки. Посмотрите поближе и повнимательней. Сравните цены. Благо сейчас интернет нам позволяет это сделать не выходя из дома.

Такими акциями нас в основном заманивают большие магазины с электронными товарами – «М-Видео», «Эльдорадо», а также интернет магазины с аналогичными товарами, где также круглый год проходит акция — рассрочка без переплат 2015: магазин цифровой техники «DNS», интернет гипермаркет «Связной» , магазин reStore.ru и многие другие. Называются эти акции в каждом магазине тоже по-разному: Умная рассрочка, рассрочка без переплат, рассрочка 0-0-24 и разные другие варианты, с привлекательными картинками.

У каждого здесь своя задача – у магазина заработать на вас как можно больше, а у вас не дать ему это сделать легко и непринужденно, в импульсивном порыве, поверив их выгодным предложениям!

Надо отметить, что в таких акциях выгодно участие принимать людям, у которых, например, нет работы, нужных справок или плохая кредитная история. Все потому, что обычно такие акции магазинов сопровождаются банковскими акциями – кредит за 15 минут. Вас не успеют хорошенько проверить и узнать все тайны вашей кредитной истории, а из документов попросят только паспорт. Тем более просто получить такую рассрочку от самого магазина. Правда речь идет о не огромных суммах, ведь в таких акциях обычно принимают участие товары с ценой до 100 000.

Будьте внимательны. Сравнивайте цены. Берегите свои деньги!

Здравствуйте, уважаемые читатели.

Совсем недавно вышел новый айфон, ещё чуть ранее Samsung презентовала нам флагманскую S8, и разумеется, множество потребителей по всему миру захотели себе эти смартфоны, чтобы казаться более состоятельными по сравнению с остальной частью человечества.

Однако стоимость этих гаджетов далеко не демократичная. Тот же продукт от «яблочников» в полной комплектации выходит за рамки 100 тысяч рублей. В то же самое время Самсунг куда более благосклонен к своим обожателям, но всё равно установил ценовой потолок на уровень 65 тысяч, что тоже не совсем дёшево.

Конечно, с нынешним уровнем заработной платы многие россияне не готовы себе позволить такое удовольствие, тем более часть из них уже обременена каким-то кредитом, например, на стиральную машинку, авто или вообще на квартиру.

Поэтому и существует рассрочка. Сегодня я постараюсь вам объяснить, что такое рассрочка от банка, в чём её отличие от ссуды, и в каких ситуациях брать её выгодней, чем получать деньги в долг.

Разница с кредитом

Во-первых, давайте сначала разберёмся, почему один финансовый продукт можно считать полноценной ссудой, а другой нет ведь, по сути, мы получаем одно и то же. Или нет?

И так, если вы взяли кредит в банке, то самым важным условием, на которое вы обязаны согласиться – это выплата ежемесячных процентов. С этого, в общем-то, организация и получает доход, иначе её деятельность очень быстро закончилась бы.

А что насчёт второго варианта? В этой ситуации никаких денег на руки вы не получаете. Просто соглашаетесь выплачивать определённую цену равными кусками в конкретные временные промежутки.

Однако, чтобы действительно понять, в чём подвох этой системы необходимо прежде всего разобраться в её нюансах и секретах, которые утаивают от нас владельцы крупных сетевых супермаркетов и их консультанты, готовые выдавать одну рассрочку за другой, лишь бы шла торговля.

В чём её специфика

Во-первых, обратимся к законодательству Российской Федерации. Там данное понятие трактуется примерно следующим образом: рассрочка – это такой вид сделки, при которой покупатель обязуется вносить стоимость товара не сразу, а постепенно и равными частями.

При том главными её особенностями можно назвать:

- Признание практически любого товара предметом договора. Хотя чаще всего это именно дорогая цифровая или бытовая техника и реже что-либо ещё, например, автомобиль и уж тем более квартира, которую не иначе как через ипотеку сегодня приобрести, вообще не получится;

- Реализация происходит без каких-либо дополнительных начислений. То есть вы, какую цену видите, такую и будете погашать, а беспокоиться о том, что вы чего-то недоплатили, совершенно не стоит;

- Условия договора между вами и продавцом, в принципе, могут быть изменены после подписания, однако только с согласия обоих участников сделки;

- Наконец покупка таким способом обязательно должна проводиться с первоначальным взносом в размере хотя бы 20-30% от стоимости и никак иначе. В противном случае вам никто не разрешит проводить такую сделку.

Что касается самого договора, то какого-то государственного стандарта по составлению нет. Тем более он больше нужен продавцу, чем покупателю, так как это его единственная юридическая защита в случае чего.

Однако в нём прописываются и такие пункты, которые запросто могут выручить потребителя и вытащить из сложной ситуации. Например, если товар оказался бракованным или технические данные не соответствуют заявленным.

В любом случае в договоре обязательно прописываются следующие пункты:

- Товар, который вы собственно и приобретаете, в противном случае не будет и предмета договора, а это уже просто «филькина грамота», а не официальный документ;

- Также уточняется, что до того дня, пока вы не заплатите последнюю копейку, вы будете в статусе пользователя предметом, а не полноправного владельца;

- Следуя логике предыдущего пункта, несложно догадаться, что если вы прекратите выплаты или просрочите их, то магазин имеет полное право отобрать у вас предмет пользования.

Также одной важной отличительной чертой, которая нисколько не роднит наш случай с кредитным – это то, что все недопонимания и прочие нюансы, связанные со взаимоотношением покупателя и продавца, будут регулироваться Гражданским кодексом Российской Федерации.

А вот оплошности, связанные с ссудой и её условиями регулируются только Банком России. Это можно назвать принципиальной разницей, благодаря которой можно чётко провезти линию разграничения между одним термином и другим.

Основные плюсы и минусы рассрочки

Тут мы кратко пройдёмся по ключевым местам данной системы, чтобы у вас сформировалось окончательное мнение о данном термине, и вы понимали, на что подписываетесь в том или ином магазине.

Начнём с положительных черт. И главное из них – это полнейшее отсутствие каких-либо процентов и иных форм накрутки стоимости на товар. Правда в вашем случае крайне необходимо внимательно прочесть договор, чтобы не нарваться на ненужную страховку или комиссию за предоставление услуги.

Кроме того, хочется выделить оперативность и простоту в оформлении покупки. Вам не нужно бегать по различным инстанциям, чтобы собрать необходимый пакет документов. Обычно всё, что требуется от человека – это паспорт и возможно какой-то ещё документ, подтверждающий его личность, например, водительские права.

Что касается минусов, то и здесь есть свои «подводные камни», на которые обязательно нужно обратить внимание. Прежде всего, я сейчас говорю про первоначальный взнос. Вы не сможете приобрести что-либо без него, так что, по сути, вы всё равно должны иметь в кармане хоть какие-то деньги.

Также хотелось бы выделить такой неприятный момент, как сроки выплат. Как правило, они очень короткие по сравнению с кредитными. Поэтому, если и собираетесь взять что-либо в долг, имейте в виду, что у вас очень ограниченные сроки на возврат средств.

Наконец, последнее, что я хотел бы отметить – это наличие ловушек и двусмысленных определений, благодаря которым, вы легко можете подписаться на дополнительные расходы, от которых отказаться уже будет невозможно.

Это очень распространённая практика среди консультантов, которые часто недоговаривают довольно-таки важные моменты, лишь бы поднять свой рейтинг среди продавцов и тем самым повысить размер премиальных.

Таким образом, мы выяснили, как работает система рассрочки, чем она полезна, и на что лучше всего обратить внимание при её использовании. Как вы уже поняли это очень неплохое решение, если необходимых средств на покупку чего-либо на данный момент у вас не хватает.

Однако судя по отзывам, не стоит вам и расслабляться, так как вы обязательно можете встретить подвох, который скажется на вашем семейном бюджете. Зато оплата проходит совершенно без процентов, как льготный период в банке Тинькофф или любом другом.

Всего вам доброго и до новых встреч!