Содержание

- Каков земельный налог и льготы по нему в Санкт-Петербурге и области

- Как рассчитать налог юридическим лицам

- Налоговая ставка

- Льготные категории и размеры льгот

- Администрация Ленинградской области

- Ставка земельного налога в 2017 году

- Ставка земельного налога для физических и юридических лиц.

- Срок уплаты земельного налога в 2017 году

- Земельный налог

- Кто должен платить

- Кто устанавливает

- Какие параметры влияют на налоговые ставки по земельному налогу

- Максимальные ставки земельного налога на 2017 год по НК РФ

- Кому положены льготы

- Процентная ставка земельного налога в Москве

- Какие ставки земельного налога в Санкт-Петербурге

- Как рассчитывать размер налоговых отчислений в 2017 году

- Базовая величина

- Как узнать

- Повышенные коэффициенты

- Законодательство

- Кадастровая стоимость участков в Петербурге и Ленинградской области

- Как рассчитывается налог

- Размер налоговой ставки

- Льготы по уплате налога

- Объекты, облагаемые земельным налогом

- Налоговые ставки по земельному налогу

- Что такое кадастровая стоимость имущества?

- Как происходит государственная кадастровая оценка?

- Как узнать кадастровую стоимость земельного участка?

- Сроки уплаты земельного налога в Ленинградской области

- Льготы по земельному налогу для пенсионеров в Ленинградской области

- Как пенсионерам в Ленинградской области оформить льготы по земельному налогу?

- Как предоставить документы для льготы по земельному налогу?

- Вопросы и ответы

- О земельном налоге в Санкт-Петербурге

- Статья 1. Общие положения

- Статья 2. Налоговые ставки

- Статья 3. Порядок и сроки уплаты налога и авансовых платежей по налогу

- Статья 4. Порядок и сроки представления налогоплательщиками документов, подтверждающих право на уменьшение налоговой базы и (или) право на налоговые льготы (исключена)

- Статья 5. Налоговые льготы

- Статья 6. Внесение изменений в Закон Санкт-Петербурга «О налоговых льготах»

- Статья 7. Порядок вступления в силу настоящего Закона Санкт-Петербурга

- С 1 января 2019 года изменились ставки земельного налога в Петербурге

Каков земельный налог и льготы по нему в Санкт-Петербурге и области

Обязанность по уплате земельного налога возникает в законодательном порядке у физических и юридических лиц, а также индивидуальных предпринимателей, в собственности которых есть земельные участки.

Жители Санкт-Петербурга уплачивают налог в соответствии с положениями нормативно-правового акта городских властей, потому как он является одним из трех городов федерального значения, а налогообложение участков на территории области регулируется местными законами отдельных муниципалитетов.

Местные власти устанавливают также законы, которые определяют периодичность выплат (чаще раз в год), налоговые ставки, льготные категории налогоплательщиков и размеры льгот.

Налоговая база для земельного сбора – кадастровая стоимость облагаемого земельного участка. Узнать ее величину можно по кадастровому номеру, который находится в правоустанавливающих документах на землю или выписке из ЕРГП. Кроме этого можно воспользоваться сайтом Росреестра через форму с указанием адреса, а также общедоступной кадастровой картой, где кроме номера указана величина стоимости.

Сотрудники инспекции обязаны отправлять налоговое уведомление физическим лицам с обозначенной суммой платежа и необходимыми реквизитами. Выплату можно осуществить в личном кабинете на официальном сайте федеральной налоговой службы, в портале государственных услуг, через онлайн-банкинг или в непосредственно банковском отделении.

В Санкт-Петербурге кадастровую стоимость пересматривают каждые 2-3 года, а в области переоценка может откладываться на срок до 5 лет.

Закон по Ленинградской области устанавливает, что в случае, если новая стоимость выше предыдущей более чем на 20 %, в течение следующих лет налог будет постепенно расти.

Как рассчитать налог юридическим лицам

Формула для расчета земельного налога включает две переменные: кадастровую стоимость участка, актуальную на начало года, и местную налоговую ставку. Итоговая сумма налога является результатом умножения величин.

В формуле могут быть дополнительные множители, например, коэффициент, как отношение числа месяцев пользование наделом к числу календарных месяцев. Соответственно, если участок используется целый год, коэффициент будет равен единице, а значит брать его для расчетов не нужно.

Пример:

Кадастровая стоимость облагаемого участка установлена в размере 2 500 000 рублей. Разрешенное использование подразумевает налоговую ставку 0,03 %. Участок использовался 10 месяцев.

2 500 000 × 0,03 × 10/12 = 62 500 рублей

Если конкретное муниципальное образование Ленинградской области установило выплату авансовых платежей ежеквартально, сумма делится равномерно на четыре части. При этом, если, к примеру, в первом квартале земля была в использовании только 1 месяц, расчётное уравнение будет выглядеть следующим образом:

2 500 000 × 0,03 × 1/12 = 6 250 рублей.

За остальные кварталы сумма уплачивается из расчета 2 500 000 × 0,03 × 3/12 = 18 750 рублей, по каждому отдельно.

Налоговая ставка

Самые низкие налоговые ставки зафиксированы именно в северной столице России. Поэтому жители данного региона уплачивают земельный налог в размерах меньше, чем где-либо.

Налоговая ставка напрямую зависит от того, для какой цели используется облагаемый участок. В таблице перечислены все возможные ставки для налогоплательщиков-петербуржцев.

| Участок под жилой дом, подземный или многоэтажный гараж | 0,01 % |

| Обустройство бульвара, парка или пляжа | 0,03 % |

| Строительство спортивного комплекса без трибуны, строительство бассейна, а также ветеринарной клиники, питомника | 0,04 % |

| Огородничество или садоводство, дачный участок или личное подсобное хозяйство, разведение рыбы, обустройство причалов, участки под боксовые гаражи или транспортные стоянки | 0,042 % |

| Возведение больниц и школ, спортивных комплексов с трибунами, постройка санатория | 0,06 % |

| Постройки храмов, объектов культуры и искусства | 0,1 % |

| Производство сельского хозяйства внутри города, для оздоровительных целей | 0,3 % |

| Размещение аттракциона или аквапарка | 0,4 % |

| Участок под стоянку личного авто | 0,42 % |

| Надел под объект промышленности | 1,25 % |

| Возведение гостиницы | 1,4 % |

| Все остальное | 1,5 % |

Для Ленинградской области показатель налоговой ставки для физических лиц в основном не более 0,3 %.

Однако местные власти некоторых административных единиц снижают ставку до 0,1 % для земель под дачи, ИЖС или ЛПХ. Ознакомится с особенностями земельного налогообложения по каждому конкретному региону можно на официальном сайте ФНС.

Приобретение жилья в ипотеку может стать настоящим спасением для людей, мечтающих о собственной квартире, но не имеющих больших накоплений.

Приобретение жилья в ипотеку может стать настоящим спасением для людей, мечтающих о собственной квартире, но не имеющих больших накоплений.

Родившемуся ребенку обязательно нужно оформить сертификат о регистрации. Подробнее об этом в нашей статье.

Даже живя в многоквартирном доме, нужно платить налог на землю. Как это объясняет российское законодательство, читайте в материале.

Льготные категории и размеры льгот

Земельный налог законодательно регулируется на двух уровнях:

- федеральном – положения Налогового Кодекса РФ, главы 31 – льготы, предоставлены в соответствии с частью 5 статьи 391.

- региональном – Санкт-Петербургом и муниципалитетами в области каждый год должны быть закреплены налоговые ставки для конкретной категории плательщиков, а также дополнительный перечень льготников, кроме установленного НК РФ.

10 000 рублей – такова сумма налогового послабления, вычитывающаяся из кадастровых стоимостей участков, собственниками которых являются следующие категории налогоплательщиков:

- граждане, которые завершили до 2004 года свою трудовую деятельность, вследствие инвалидности первой и второй групп;

- инвалиды с детства;

- ветераны ВОВ и ветераны труда;

- пострадавшие вследствие чернобыльской катастрофы.

Пример:

Кадастровая стоимость участка под дачу – 280 000 рублей, налоговая ставка — 0,3 %. Из 280 000 вычитываем 10 000 и умножаем полученное число на 0,3 %, а значит 0,03. Получаем 8 100 рублей итогового земельного налога.

Поскольку ветеран проживал на облагаемой земле круглый год, коэффициент, как дополнительный множитель, в расчете не присутствует.

Кроме этого, местные органы представительной власти в Ленинградской области вправе увеличить размер скидки. К примеру, в Вырицком городском поселении льготникам вычитается 200 000 рублей, а ветераны ВОВ вовсе освобождаются от налоговой обязанности в отношении своей земли.

Пенсионеры в Санкт-Петербурге освобождены от уплаты рассматриваемого налога, если их надел по площади не превышает четверти гектара. Однако налог за дачные участки пожилые люди уплачивают.

Дорогие читатели, информация в статье могла устареть. Если вы хотите узнать, как решить именно Вашу проблему, звоните по телефонам:

- Москва: +7 (499) 110-33-98.

- Санкт-Петербург: +7 (812) 407-22-74.

- Регионы: 8 (800) 600-3617.

Или задайте вопрос юристу на сайте. Это быстро и бесплатно!

Администрация Ленинградской области

Земельный налог 2018

Земельный налог – это местный сбор. В Ленинградской области земельный налог вводится на территории каждого муниципального образования нормативным актом, а именно решением Совета депутатов муниципального образования. Эти решения устанавливают ставки налога, порядок уплаты налога и авансовых платежей по нему, а также льготы.

Объектом налогообложения признаются земельные участки, расположенные в пределах муниципального образования, на территории которого введен налог.

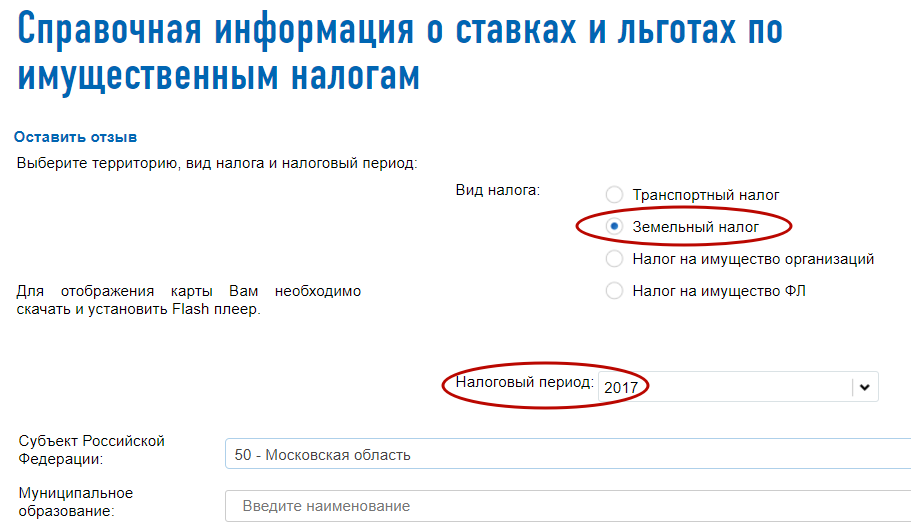

Узнать налоговые ставки и льготы для физических и юридических лиц можно в Справочной информации о ставках и льготах по имущественным налогам на сайте ФНС России: https://www.nalog.ru/rn47/service/tax/ (Ленинградская область)

Налогоплательщиками земельного налога являются юридические и физические лица, имеющие земельные участки на праве собственности; на праве постоянного (бессрочного) пользования или на праве пожизненного наследуемого владения. В отношении земельных участков, входящих в имущество, составляющее паевой инвестиционный фонд, налогоплательщиками признаются управляющие компании. При этом налог уплачивается за счет имущества, составляющего этот паевой инвестиционный фонд.

Юридические и физические лица не являются плательщиками данного налога, если у них есть не признаваемые объектами обложения земельным налогом участки (ст. 389 НК РФ), либо если участки переданы им на праве безвозмездного срочного пользования или по договору аренды.

Налоговая база определяется в отношении каждого земельного участка как его кадастровая стоимость по состоянию на 1 января года, являющегося налоговым периодом. Налоговым периодом признается календарный год.

В отношении земельного участка, образованного в течение налогового периода, налоговая база в данном налоговом периоде определяется как его кадастровая стоимость на день внесения в Единый государственный реестр недвижимости сведений, являющихся основанием для определения кадастровой стоимости такого земельного участка.

Узнать кадастровую стоимость земельного участка можно на сайте Росреестра: https://rosreestr.ru/wps/portal/online_request или путем письменного запроса в территориальное отделение ведомства.

Налоговая база определяется отдельно в отношении долей в праве общей собственности на земельный участок, в отношении которых налогоплательщиками признаются разные лица либо установлены различные налоговые ставки.

Для всех физических лиц – налоговая база определяется налоговыми органами на основании сведений, которые представляются органами, осуществляющими государственный кадастровый учет и государственную регистрацию прав на недвижимое имущество.

Налог подлежит уплате налогоплательщиками – физическими лицами в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом.

Налогоплательщики – физические лица уплачивают налог на основании налогового уведомления, направленного налоговым органом. Налоговая инспекция вправе направить физическому лицу уведомления об уплате земельного налога не более чем за три налоговых периода, предшествующих календарному году их направления. (НК РФ ст. 397).

Организации-плательщики (юридические лица) земельного налога определяют налоговую базу самостоятельно на основании сведений Единого государственного реестра недвижимости о каждом земельном участке, принадлежащем им на праве собственности или праве постоянного (бессрочного) пользования.

Налог и авансовые платежи по налогу подлежат уплате налогоплательщиками-организациями в порядке и сроки, установленные нормативными правовыми актами представительных органов муниципальных образований. Срок окончательной уплаты налога за год не может быть ранее 1 февраля следующего года (дата сдачи декларации).

Организации — плательщики земельного налога представляют налоговую декларацию за год не позднее 1 февраля следующего года. Декларация представляется в налоговый орган по месту нахождения земельного участка. Исключением являются крупнейшие налогоплательщики – они сдают декларацию в налоговый орган по месту своего учета.

Земельный налог в 2017 году обязаны уплачивать юридические и физические лица, обладающие земельными участками на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

Если же земельные участки находящихся у таких лиц на праве безвозмездного пользования, в том числе праве безвозмездного срочного пользования, или переданных им по договору аренды, то обязанности по уплате налога не возникает.

Ставка земельного налога в 2017 году

Ставки на земельный налог 2017 года федеральным законодательством не менялись и остались в прежнем размере:

- 0,3 процента в отношении земель:

- сельхозназначения;

- занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (за исключением доли в праве на земельный участок, приходящейся на объект, не относящийся к жилищному фонду и к объектам инженерной инфраструктуры жилищно-коммунального комплекса) или приобретенных (предоставленных) для ИЖС;

- используемых для личного подсобного хозяйства, садоводства, огородничества или животноводства, а также дачного хозяйства;

- используемых государством для обеспечения обороны, безопасности и таможенных нужд;

- 1,5 процента в отношении прочих земельных участков.

Ставки же земельного налога, исходя из которых уплачивается налог физическими и юридическими лицами, устанавливаются нормативными правовыми актами представительных органов муниципальных образований или законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя.

Налоговые ставки, установленные на местном уровне могут отличаться от федеральных, но не могут превышать их. Местные налоговые ставки земельного налога устанавливаются дифференцированно в зависимости от категорий земель и (или) разрешенного использования земельного участка.

При расчете земельного налога необходимо учитывать установленные Налоговым кодексом особенности определения налоговой ставки в отношении земельных участков, приобретенных предпринимателями или юридическими лицами для возведения на них жилья. В таком случае законодатели предусматривают кратность ставки земельного налога: на трехлетний период строительства ставка налога увеличивается с учетом удваивающего коэффициента.

При досрочном завершении строительства (ранее трехлетнего периода), излишне уплаченный налог застройщику будет возвращен, а, если в установленный срок он не уложится, коэффициент увеличится до 4 и будет действовать до регистрации прав на построенный объект недвижимости.

Ставка земельного налога для физических и юридических лиц.

Земельный налог 2017 года юридические и физические лица уплачивают по местным ставкам.

Ставки налога, как правило, для юридических и физических лиц не отличаются (за исключением использования земель для строительства жилья застройщиками).

Срок уплаты земельного налога в 2017 году

Физические лица и индивидуальные предприниматели обязаны уплатить налог до 1 декабря года, за годом в котором произведен расчет налога. Соответственно земельный налог 2017 года необходимо уплатить до 1 декабря 2018 года.

Физическим лицам направляется письменное уведомление из налоговой инспекции, в котором указан размер земельного налога за 2017 год и квитанция на оплату. Произвести оплату налога можно при помощи личного кабинета налогоплательщика на сайте ФНС или через кассу любого отделения банка.

Для юридических лиц порядок и сроки уплаты налога отличается от порядка, установленного для физических лиц. Юридические лица уплачивают земельный налог 2017 года ежеквартально, внося авансовые платежи, а по итогам года – окончательную уплату налога не позднее 1 февраля 2018 года.

Расчет уплачиваемого налога юридические лица производят самостоятельно. По окончании налогового периода (календарного года) представляют в налоговую инспекцию по месту нахождения земельного участка налоговую декларацию по налогу.

Четверг , 03 октября 2019 года

Last update 01:16:46 PM

Земельный налог

ИФНС России по г. Сосновый Бор Ленинградской области сообщает,

что 28.12.2017 Президентом России был подписан федеральный закон № 436-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации».

Законом, начиная с начислений за 2017 г., вводится налоговый вычет, уменьшающий земельный налог на величину кадастровой стоимости 600 кв.м площади земельного участка (далее – вычет). Так, если площадь участка составляет не более 6 соток – налог взыматься не будет, а если площадь участка превышает 6 соток – налог будет рассчитан за оставшуюся площадь.

Вычет применяется для категорий лиц, указанных в п. 5 ст. 391 Налогового кодекса Российской Федерации, далее – НК РФ (Герои Советского Союза, Российской Федерации, инвалиды I и II групп, инвалиды с детства, ветераны Великой Отечественной войны и боевых действий и т.д.), а также для всех пенсионеров.

Вычет применяется по одному земельному участку по выбору «льготника» независимо от категории земель, вида разрешенного использования и местоположения земельного участка в пределах территории страны.

Для использования вычета за 2017 год можно будет обратиться в налоговый орган до 1 июля 2018 г. с уведомлением о выбранном участке, по которому будет применен вычет. Если такое уведомление не поступит от налогоплательщика, то вычет будет автоматически применен в отношении одного земельного участка с максимальной исчисленной суммой налога.

И.о. начальника инспекции,

Советник государственной гражданской

Службы Российской Федерации 1 класса М.В. Посмитная

Покупка земельного участка подразумевает не только приобретение прав, но и исполнение налоговых обязательств. Какой будет ставка земельного налога в 2017 году? Кто ее утверждает и как определяется данный показатель? Ответы на эти вопросы и не только – в нашей консультации.

Кто должен платить

Платить в бюджет рассматриваемый вид отчисления должны все частные лица и организации, владеющие участками земли. Периодичность поступления средств в бюджет от физлиц – 1 раз в год.

По общему правилу оплата по установленной налоговой ставке земельного налога происходит при соблюдении 3-х условий:

- Недвижимость признана Земельным кодексом РФ.

- Владелец имеет правоустанавливающие документы.

- Земля числится в кадастре.

Разумеется, плательщики должны соблюдать сроки внесения платежей, которые:

- прописаны в законе (юрлица);

- указаны в документе из ИФНС (физлица).

Финансовые обязательства перед казной наступают с момента регистрации земельной недвижимости.

Кто устанавливает

Теперь о том, кто устанавливает ставки земельного налога. Регулировать их величину вправе местная власть. Размер может быть минимальным, средним и максимально допустимым Налоговым кодексом РФ. При этом чиновники всегда учитывают особенности местности.

Базовые ставки земельного налога устанавливаются Налоговым кодексом. И на его основе – законодательством г. Москвы, Санкт-Петербурга, Севастополя, а также представительными органами муниципальных образований. Правила и сроки оплаты регулируют тоже местные администрации и власти городов федерального назначения.

Какие параметры влияют на налоговые ставки по земельному налогу

Рассматриваемый показатель зависит от разных факторов:

- категории земли;

- целевого назначения участка;

- расположения;

- общей площади (указывается в техпаспорте);

- разрешения на пользование имуществом;

- наличия/отсутствия льгот и др.

Если местные власти не утверждают точный размер налога для своей территории, то следует держать ориентир на конкретные ставки налога на землю. Устанавливаются они статьёй 394 НК РФ.

Максимальные ставки земельного налога на 2017 год по НК РФ

Федеральное законодательство устанавливает лимиты, которые недопустимо превышать при определении процентной ставки налога. Так, допустимые размеры регулирует статья 394 НК РФ. Они зависят от рассмотренных выше параметров, а также отчасти – категории плательщика. Рассмотрим их более детально.

| Базовые ставки налога на землю в 2017 году | |

|---|---|

| Размер | Пояснение |

| По НК РФ процентная ставка на земельный налог не может превышать 0,3% его кадастровой стоимости | Площадка обычно используется для: · возведения жилой недвижимости; · ведения сельского хозяйства; · выращивания растений или животных и др. |

К землям, предназначенным для таможенных целей, защиты государства и его безопасности, применяют аналогичные ставки земельного налога в 2017 году.

· производства;

· возведения торговых площадок;

· офисов.

Важно понимать, что оплата налога происходит только за собственное имущество. Когда предприятие заключило договор аренды земли, налоговые отчисления продолжает совершать её владелец.

Аналогичное значение ставки налога актуально во всех остальных случаях.

Местные органы власти должны ориентироваться на представленные выше в таблице показатели, так как они не вправе превышать установленные Налоговым кодексом ставки земельного налога.

Кому положены льготы

Некоторым собственникам земли предоставляют особые привилегии: освобождение от налогового обязательства по земле или сокращение выплат по ней. К ним на практике могут относить следующие категории:

- ветераны военных действий;

- герои СССР и РФ;

- кавалеры орденов;

- инвалиды разных групп и др.

Уменьшенные налоговые ставки по земельному налогу устанавливаются тоже местными администрациями в каждом конкретном регионе России.

Процентная ставка земельного налога в Москве

Рассматриваемый вид обязательного платежа регламентирует Законом № 74, который также устанавливает льготы и сроки оплаты.

Так, организации должны перечислить итоговый налог не позднее 01 февраля следующего года. В остальном порядок и требования совпадают с НК РФ.

Проценты по платежам для резидентов столицы представлены в таблице:

Какие ставки земельного налога в Санкт-Петербурге

Как было сказано, выплачиваемую сумму налога, порядок и сроки регулирует местное законодательство. В питерском Законе № 617-105 отмечен перечень лиц, для которых предусмотрены различные привилегии. Например:

- пенсионеры, владеющие участком с площадью до 2,5 тыс. м2;

- чернобыльцы;

- некоторые виды экономических субъектов.

Размещённая ниже таблица показывает, какая налоговая ставка по земельному налогу действует в рассматриваемом регионе (выдержка из закона).

Как рассчитывать размер налоговых отчислений в 2017 году

Физическим лицам размер платежа определяют местные налоговые органы. Начисление они производят по итогам прошедшего года. Обычно действует такой способ расчета:

НАЛОГ ЗА ЗЕМЛЮ = СТАВКА × ЦЕНА ПО КАДАСТРУ × ПОЛНЫЕ МЕСЯЦЫ ВЛАДЕНИЯ В ГОДУ

Что касается юрлиц, то они определяют размер авансовых платежей так:

АВАНС = СТАВКА × ЦЕНА ПО КАДАСТРУ × 1/4

Физическим лицам проще: ведь их не должно заботить, как определить налоговую ставку по земельному налогу. Они автоматом получают соответствующее уведомление из ИФНС. Хотя всегда не будет лишним перепроверить все исходные данные и расчеты налоговиков.

Кадастровую стоимость можно узнать в ЕГРН. Плательщику достаточно войти на соответствующий сайт и заполнить форму поиска. После сообщения кадастрового номера и идентификации объекта недвижимости предоставляется искомая информация. Остальные параметры участка указываются в технических документах.

Базовая величина

Многих, конечно, интересует, кем утверждается базовая ставка земельного налога, которая потом появляется в НК РФ. Так вот: рассматриваемая величина появляется с подачи Правительства РФ, а также профильных министерств и ведомств. Она зависит от:

- кадастровой характеристики участка;

- его площади;

- других особенностей земли.

Обычно базовая ставка действует:

- для земель, расположенных вне населенных пунктов;

- когда местная администрация не утверждает свою ставку.

Как узнать

Каждый плательщик может выяснить, какой процент ставки актуален для его населенного пункта. Есть 2 основных способа, как узнать ставку земельного налога:

- Лично посетить местную администрацию («земельный» отдел).

- Через официальный сайт Налоговой службы России www.nalog.ru.

Для определения ставки земельного налога в 2017 году необходимо знать категорию участка. Её указывают:

- кадастровом паспорте;

- правоустанавливающем документе на землю.

Также плательщик может сделать запрос в Росреестр для получения соответствующей выписки. Иногда так можно добиться и перерасчета ставки налога на землю в 2017 году в конкретном случае.

Если физлица узнают о размере налога на землю из уведомления от ИФНС, то ставка земельного налога для юридических лиц должна быть определена ими самостоятельно. Причём желательно не допустить ошибки, чтобы потом не пустить насмарку все расчеты авансов и итогового налога.

Повышенные коэффициенты

В некоторых ситуациях используют удвоенные тарифы налога. К ним относится покупка участка в собственность с целью построить жилой объект (не ИЖС). Тогда плательщик делает взносы по удвоенной ставке в течение 3 лет до момента регистрации прав.

В то же время на юридическое лицо, получившее площадку для возведения каких-либо конструкций на правах постоянной/бессрочной эксплуатации, кратность ставки земельного налога на коэффициент не распространяется.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

В России за использование земли приходится платить даже тогда, когда она находится в собственности. Послабления бывают только для некоторых категорий граждан.

Дмитрий Иванов. Юрист Дорогие читатели! Для получения консультации по вашей проблеме обратитесь к юристу через форму обратной связи или звоните по телефонам:

- Москва: +7 (499) 110-86-72.

- Санкт-Петербург: +7 (812) 245-61-57.

- Регионы: 8 (800) 600-36-07.

— Дмитрий Иванов. Юрист

Законодательство

Жители Петербурга и области до декабря 2017 года обязаны уплатить земельный налог уже по новой схеме. Сейчас на сумму выплаты влияет уже не инвентаризационная цена участка, а кадастровая — максимально приближенная к рыночной.

Определение размера земельного налога — это обязанность местных властей.

Именно они как никто другой знают о необходимости поступления денег в местный бюджет и о том, в какой степени его можно урезать для блага жителей своего города. Так, в Санкт-Петербурге действует закон № 617-105 от 2012 года. Населенные пункты Ленинградской области руководствуются уже не им, а решениями местных Советов депутатов. Этими же положениями определяется и периодичность выплат — раз в год или чаще.

Кадастровая стоимость участков в Петербурге и Ленинградской области

Обладающие доступом в интернет россияне имеют возможность быстро узнать размер

налога на свою землю через онлайновый налоговый калькулятор. Для этого достаточно просто ввести кадастровый номер участка. Кадастровый же номер можно найти как в документах на землю, так и через тот же интернет:

- на сайте Росреестра через специальную форму (попросят ввести адрес);

- или общедоступной Кадастровой карте (достаточно кликнуть на изображение своего участка). Вместе с кадастровым номером там же будет указана и стоимость по кадастру.

Год от года размер налога будет постепенно расти, поскольку кадастровую стоимость земель периодически пересматривают.

В Петербурге это происходит каждые 2-3 года, по области переоценку могут откладывать на срок до пяти лет.

В случае, если новая цена устанавливается выше более чем на 20%, налог будет расти постепенно в течение последующих лет. Этот момент предусмотрели в новом законе.

Как рассчитывается налог

Дмитрий Иванов. Юрист Важно! Для решения вашей проблемы обращайтесь через форму онлайн-консультанта или звоните по телефонам:

- Москва: +7 (499) 110-86-72.

- Санкт-Петербург: +7 (812) 245-61-57.

- Регионы: 8 (800) 600-36-07.

— Дмитрий Иванов. Юрист Для расчета требуемой к уплате суммы берется кадастровая стоимость участка, актуальная на начало года, и умножается на местную ставку налога. Полученное произведение умножается также на коэффициент, определяемый как отношение количества месяцев пользования участком к числу месяцев в году (12).

Если земля используется круглый год, коэффициент равняется единице. В этом случае его для расчетов брать не нужно.

Пример

Кадастровую стоимость участка установили в размере 3300000 рублей. Разрешенное использование земли подразумевает ставку 0,02 процента от кадастровой стоимости. Участок был “в работе” 10 месяцев из 12.

Умножаем: 3300000 Х 0,02 Х 10/12, получаем 54997 рублей и 80 копеек.

При ежеквартальной выплате эту сумму делят равномерно. В первом квартале два месяца земля не использовалась, поэтому и сумма налога за данный период меньше: 3300000 Х 0,02 Х 1/12 = рублей 80 копеек.

Остальные три квартала оплачиваются из расчета 3300000 Х 0,02 Х 3/12, то есть по 16500 рублей. Причем, четвертый платеж можно совершить уже в следующем календарном году.

Размер налоговой ставки

Меньше всего за землю платят жители самой “северной столицы”. Причина этого явления — низкие налоговые ставки.

| Ставка земельного налога | Для каких целей используется участок |

| 0,01 | для размещения жилого дома, подземного или многоэтажного гаража |

| 0,03 | для обустройства парка, бульвара или пляжа |

| 0,04 | для строительства бассейна или спорткомплекса без трибун, а также ветеринарной поликлиники или питомника для животных |

| 0,042 | для огорода или сада, под дачу или ЛПХ, а также для разведения рыбы или обустройства причалов, размещения боксовых гаражей или стоянок для транспорта |

| 0,06 | для возведения больницы или школы, спорткомплекса с трибунами или санатория |

| 0,1 | для постройки храма или объекта,связанного с культурой и искусством |

| 0,3 | для сельхозпроизводства внутри города или оздоровительных целей |

| 0,4 | для размещения аттракционов и аквапарка |

| 0,42 | под стоянку личного автомобиля |

| 1,25 | для объекта промышленности |

| 1,4 | для возведения гостиницы |

| 1,5 | прочее |

Что касается окрестностей (Ленинградской области), то величина ставки для физических лиц обычно равняется 0,3.

Лишь в некоторых населенных пунктах она опускается до 0,1, если земля используется под дачу, ЛПХ или ИЖС. Полный список местных налоговых ставок находится , для быстрого поиска можно также воспользоваться формой на сайте ФНС.

Читайте у нас как встать на очередь на получение земельного участка!

Узнайте о возможности получения бесплатного участка на Дальнем Востоке в нашей статье.

Что такое очередь на получение земли вы узнаете в нашем материале.

Льготы по уплате налога

Общефедеральные налоговые льготы прописаны в НК РФ, в пункте 5 статьи 391. По

всей стране граждане, завершившие трудовую деятельность до 2004 года по причине инвалидности I и II группы, имеют льготу в виде уменьшения налоговой базы на десять тысяч рублей.

Именно эту сумму вычитают из кадастровой стоимости земли, в результате чего размер налога снижается. К числу имеющих право на подобный вычет имеют также:

- инвалиды детства,

- ветераны,

- пострадавшие в Чернобыле россияне.

Пример

Кадастровая стоимость дачного участка равна 250000 рублей, ставка налога — 0,3. Из 250000 вычитаем десять тысяч, полученное число и умножаем на 0,3. Получаем 72000 рублей налога. Ветеран проживает на земле круглый год, поэтому коэффициент в расчет не берется.

Местные муниципалитеты Ленинградской области имеют право увеличивать прописанную в федеральном законе сумму в 10000 рублей. Так, в Вырицком горпоселении из кадастровой стоимости земли льготникам вычитают уже 200000 рублей. Ветераны ВОВ и вовсе освобождаются в Вырице от ярма налогообложения в отношении своих земель.

Все пенсионеры Санкт-Петербурга также полностью лишаются налогового бремени, если их участок на территории города не превышает по площади четверти гектара. Эти правила не действуют за пределами мегаполиса. За дачу на природе земельный налог платить все же придется.

Важно знать, что освобожденные от земельных налогов граждане должны уплачивать налог в том случае, когда земля сдается в аренду и с нее идет прибыль.

Не нашли ответа на свой вопрос? Для получения бесплатной консультации обращайтесь через форму обратной связи или звоните по телефонам:

- Москва: +7 (499) 110-86-72.

- Санкт-Петербург: +7 (812) 245-61-57.

- Регионы: 8 (800) 600-36-07.

Вячеслав Садчиков Юрист. Практика в сфере недвижимости, тудового права, семейного права, защите прав потребителей Подпишитесь на нас в «Яндекс Дзен»

После прекращения трудовой деятельности и выходе на пенсию у пенсионеров возникают вопросы о возможности получения каких-либо льгот. В данной статье будет раскрыт вопрос о том, какие льготы по земельному налогу у пенсионеров в Ленинградской области?

Объекты, облагаемые земельным налогом

В соответствии со ст. 389 НК РФ объектом налогообложения признаются земельные участки, расположенные в пределах муниципального образования (городов федерального значения Москвы, Санкт-Петербурга и Севастополя), на территории которого введен налог.

Не признаются объектом налогообложения:

- земельные участки, изъятые из оборота;

- земельные участки, ограниченные в обороте, которые заняты особо ценными объектами культурного наследия народов Российской Федерации, объектами, включенными в Список всемирного наследия, историко-культурными заповедниками, объектами археологического наследия, музеями-заповедниками;

- земельные участки из состава земель лесного фонда;

- земельные участки, ограниченные в обороте, занятые находящимися в государственной собственности водными объектами в составе водного фонда;

- земельные участки, входящие в состав общего имущества многоквартирного дома.

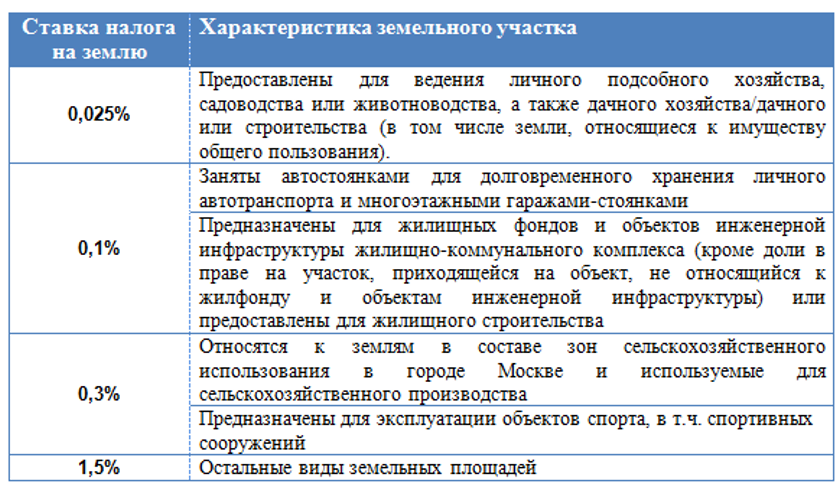

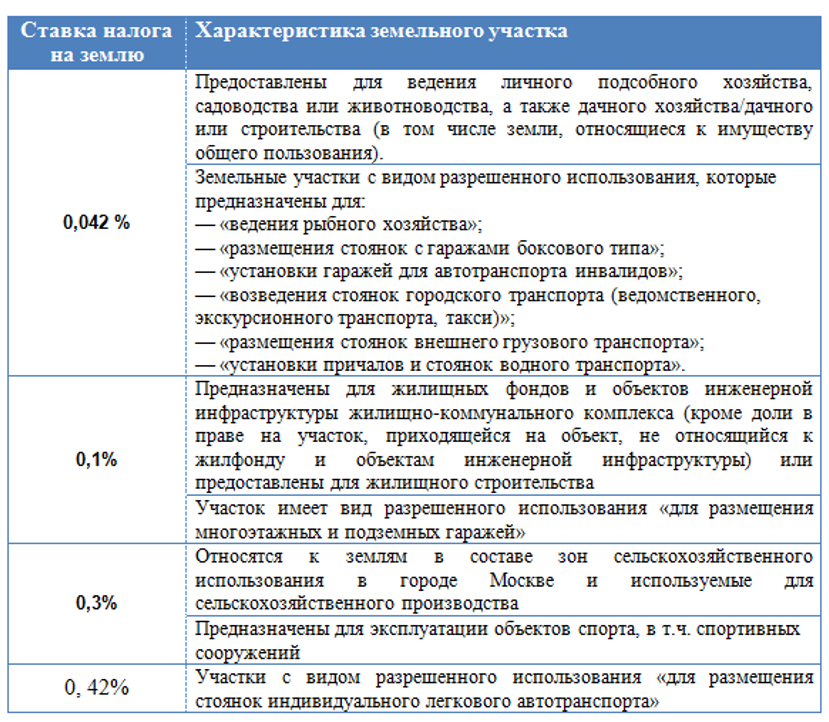

Налоговые ставки по земельному налогу

Согласно ст. 2 Закона Санкт-Петербурга от 23 ноября 2012 года № 617-105 «О земельном налоге Санкт-Петербурга» (Принят Законодательным Собранием Санкт-Петербурга 14 ноября 2012 года) установлены налоговые ставки в следующих размерах:

| Размер налоговой ставки (процент от кадастровой стоимости) | Земельный участок |

| 0,042 | Земельные участки, приобретенные (предоставленные) для:

|

| 0,01 | Земельные участки, занятые жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса |

| 0,3 | В отношении земельных участков, отнесенных к землям в составе зон сельскохозяйственного использования в населенных пунктах и используемых для сельскохозяйственного производства |

| 0,042 | Земельные участки, предназначенные для:

|

| 1,5 | Прочие земельные участки |

Что такое кадастровая стоимость имущества?

Согласно ст. 3 Федерального закона от 29 июля 1998 г. № 135-ФЗ «Об оценочной деятельности в Российской Федерации» под кадастровой стоимостью понимается:

- стоимость, установленная в результате проведения государственной кадастровой оценки;

- стоимость, установленная в результате рассмотрения споров о результатах определения кадастровой стоимости.

Как происходит государственная кадастровая оценка?

Согласно Приказу Министерства экономического развития Российской Федерации от 22.10.2010 г. № 508 Об утверждении Федерального стандарта оценки «Определение кадастровой стоимости (ФСО № 4) кадастровая стоимость недвижимости определяется для следующих целей:

| Чем предусмотрено? | Цель | |

| Законодательством Российской Федерации | Налогообложение | На основе рыночной информации и иной информации, связанной с экономическими характеристиками использования объекта недвижимости, без учёта иных (кроме права собственности) имущественных прав на данный объект недвижимости |

В соответствии со ст. 24.12 Федерального закона от 29 июля 1998 г. № 135-ФЗ «Об оценочной деятельности в Российской Федерации» государственная кадастровая оценка проводится:

- по решению исполнительного органа государственной власти субъекта Российской Федерации;

- по решению органа местного самоуправления.

Государственная кадастровая оценка проводится с периодичностью:

| Города | Периодичность |

| Города федерального значения | Не чаще чем один раз в течение двух лет |

| Города не федерального значения | Не чаще чем один раз в течение трёх лет |

Отсчёт времени ведётся с даты, по состоянию на которую была проведена государственная кадастровая оценка.

Как узнать кадастровую стоимость земельного участка?

Кадастровую стоимость земельного участка можно узнать следующим образом:

| Как узнать кадастровую стоимость? | |

| На сайте Федеральной службы государственной регистрации кадастра и картографии. | Для этого необходимо ввести кадастровый номер объекта недвижимости, после чего появится информация о кадастровой стоимости объекта недвижимости и дате определения данной стоимости. |

| Заказать выписку из Единого государственного реестра недвижимости (ЕГРН) | Для получения выписки из ЕГРН можно обратиться в Многофункциональные центры с документом, удостоверяющим личность собственника. |

Как рассчитать размер земельного налога в Ленинградской области?

В соответствии со ст. 390 НК РФ налоговой базой для исчисления размера земельного налога является кадастровая стоимость земельного участка, установленная земельным законодательством Российской Федерации.

Размер кадастровой стоимости определяется на 1 января текущего года, даже если в течение года стоимость могла измениться.

Пример № 1. Определение кадастровой стоимости земельного участка для исчисления земельного налога.

Кадастровая стоимость земельного участка Павлова П.П. на 1 января 2020 года составляла 260 000 рублей, а с 18.08.2020 г. стоимость составила 282 000 рублей. Расчёт земельного налога будут произведён исходя из кадастровой стоимости земельного участка на 01.01.2020 г., т.е. 260 000 рублей.

Для исчисления размера земельного налога возможно применение следующей формулы:

ЗН = КС * НС

ЗН – размер земельного налога

КС – кадастровая стоимость земельного участка

НС – налоговая ставка

Пример № 2. Определение размера земельного налога.

У Павлова П.П. в собственности имеется дачный земельный участок кадастровой стоимостью 510 000 рублей.

Размер налоговой ставки 0,042%.

Льгот по земельному налогу на данный земельный участок у Павлова П.П. нет.

Размер земельного налога составит: 510 000 * 0,042% = 214,20 рублей.

Сроки уплаты земельного налога в Ленинградской области

В соответствии со ст. 397 НК РФ налогоплательщики — физические лица уплачивают налог на основании налогового уведомления, направленного налоговым органом.

Направление налогового уведомления допускается не более чем за три налоговых периода, предшествующих календарному году его направления.

Пример № 3. Налоговые периоды по уплате земельного налога.

В 2020 году ИФНС направит уведомление по уплате земельного налога, где будут представлены следующие налоговые периоды:

- 2018

- 2017

- 2016

В случае, если налогоплательщик не производил уплату земельного налога в 2015 году, то данный период в уведомление включаться не может.

Важно! Земельный налог подлежит уплате налогоплательщиками — физическими лицами в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом.

Льготы по земельному налогу для пенсионеров в Ленинградской области

Согласно ст. 5 Закона Санкт-Петербурга от 23 ноября 2012 года № 617-105 «О земельном налоге Санкт-Петербурга» от уплаты земельного налога освобождаются физические лица, оформившие пенсию, назначаемую в соответствии с пенсионным законодательством Российской Федерации, в отношении одного земельного участка на территории Санкт-Петербурга, находящегося в их собственности, постоянном (бессрочном) пользовании или пожизненном наследуемом владении, площадь которого не превышает 2500 кв.м.

Таким образом, гражданину, претендующему на получение льготы по земельному налогу в Ленинградской области, необходимо учесть соответствие следующим критериям:

- находиться в статусе пенсионера;

- льгота действует в отношении одного земельного участка;

- участок должен находиться в собственности, постоянном (бессрочном) пользовании или пожизненном наследуемом владении;

- площадь участка не должна превышать 2500 кв.м.

В соответствии с п. 5 ст. 391 НК РФ налоговая база уменьшается на величину кадастровой стоимости 600 квадратных метров площади земельного участка, находящегося в собственности, постоянном (бессрочном) пользовании или пожизненном наследуемом владении налогоплательщиков, относящихся к категории лиц, достигших возраста 60 и 55 лет (соответственно мужчины и женщины). Данное дополнение к Налоговому кодексу внесено Федеральным законом от 28 декабря 2017 г. № 436-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации».

Пример № 4. Определение земельного налога для пенсионера Ленинградской области.

Пенсионер Павлов П.П. имеет в собственности земельный участок площадью 510 квадратных метров. В соответствии с законодательством РФ и Ленинградской области данный участок будет освобождён от уплаты земельного налога.

Пример № 5. Определение земельного налога на земельный участок площадью более 600 квадратных метров.

Пенсионер Павлов П.П. имеет в собственности земельный участок площадью 950 квадратных метров. Если прочие пенсионеры в соответствии с Налоговым кодексом РФ производили бы уплату налога на часть участка, превышающую 600 квадратных метров, т.е. земельный налог был бы уплачен с площади 950-600=350 квадратных метров., то пенсионеры Ленинградской области будут освобождены от уплаты земельного налога на данный участок, т.к. он не превышает площадь 2500 кв.м.

Важно! Льгота по земельному налогу распространяется только на один объект налогообложения.

Пример № 6. Определение земельного налога на несколько земельных участков.

Пенсионер Павлов П.П. имеет в собственности земельный участок площадью 950 квадратных метров и земельный участок площадью 1100 квадратных метров. В соответствии с Налоговым кодексом РФ один участок будет освобождён от уплаты земельного налога на площадь 600 квадратных метров. Часть участка, превышающая 600 квадратных метров, будет облагаться земельным налогом: 950-600=350 квадратных метров. Второй участок будет освобождён от уплаты налога в соответствии со ст. 5 Закона Санкт-Петербурга от 23 ноября 2012 года № 617-105 «О земельном налоге Санкт-Петербурга».

Как пенсионерам в Ленинградской области оформить льготы по земельному налогу?

Оформление льгот по налогам для пенсионеров осуществляется путём предоставления заявления и соответствующих документов:

| Вид налога | Документы |

| Земельный налог | · заявление о предоставлении налоговой льготы по транспортному налогу, земельному налогу, налогу на имущество физических лиц формы по КНД 1150063· уведомление о выбранном земельном участке, в отношении которого применяется налоговый вычет по земельному налогу формы по КНД 1150038;· выписка из ЕГРН или документ, подтверждающий право собственности на объект недвижимости. |

Важно! Документы на предоставление льготы по земельному налогу необходимо предоставить в срок до 01.11.2020 г.

В том случае, если уведомление о выбранном земельном участке пенсионером Ленинградской области предоставлено не будет – налоговые органы применяют налоговый вычет к земельному участку с наибольшей кадастровой стоимостью и, соответственно, с наибольшей суммой налога, полученной в результате исчисления.

Как предоставить документы для льготы по земельному налогу?

Предоставление документов для оформления пенсионерам льготы по налогу на имущество осуществляется следующим образом:

- лично обратившись в ИФНС;

- отправить документы почтовым отправлением;

- обратившись в МФЦ;

- посредством Личного кабинета налогоплательщика на сайте Федеральной налоговой службы.

Вопросы и ответы

Вопрос № 1. Я недавно стал пенсионером и отправил заявление в ИФНС о предоставлении мне льготы по земельному налогу. Надо ли такое заявление отправлять ежегодно?

В том случае, если в заявлении не указан определённый период предоставления права на льготу, то повторно его направлять не придётся.

Вопрос № 2. Я являюсь пенсионером и зарегистрирован в Санкт-Петербурге, но в Курской области у меня есть земельный участок площадью 1000 кв.м. Могу ли я рассчитывать на предоставление льготы по земельному налогу?

Да, Вы можете претендовать на льготу по земельному налогу, но с площади участка, не превышающей 600 кв.м., т.е. земельный налог придётся уплатить с 400 кв.м. Закон Ленинградской области на данный земельный участок не распространяется, т.к. находится он в другом муниципальном образовании. Вам необходимо уточнить пакет льгот по земельному налогу в Администрации Курской области.

>О земельном налоге в Санкт-Петербурге (с изменениями на 29 ноября 2019 года)

О земельном налоге в Санкт-Петербурге

ЗАКОН САНКТ-ПЕТЕРБУРГА

О земельном налоге в Санкт-Петербурге

(с изменениями на 29 ноября 2019 года)

____________________________________________________________________

Документ с изменениями, внесенными:

Законом Санкт-Петербурга от 13 марта 2013 года N 92-20 (Официальный сайт Администрации Санкт-Петербурга www.gov.spb.ru/norm_baza/npa, 14.03.2013) (распространяется на отношения, возникшие с 1 января 2013 года);

Законом Санкт-Петербурга от 13 ноября 2014 года N 583-106 (Официальный сайт Администрации Санкт-Петербурга www.gov.spb.ru/norm_baza/npa, 14.11.2014);

Законом Санкт-Петербурга от 26 ноября 2014 года N 641-108 (Официальный сайт Администрации Санкт-Петербурга www.gov.spb.ru/norm_baza/npa, 27.11.2014);

Законом Санкт-Петербурга от 27 сентября 2018 года N 501-100 (Официальный сайт Администрации Санкт-Петербурга www.gov.spb.ru/norm_baza/npa, 27.09.2018) (вступил в силу с 1 января 2019 года);

Законом Санкт-Петербурга от 26 ноября 2018 года N 641-133 (Официальный сайт Администрации Санкт-Петербурга www.gov.spb.ru/norm_baza/npa, 26.11.2018) (вступил в силу с 1 января 2019 года);

Законом Санкт-Петербурга от 30 ноября 2018 года N 709-135 (Официальный сайт Администрации Санкт-Петербурга www.gov.spb.ru/norm_baza/npa, 30.11.2018) (в редакции Закона Санкт-Петербурга от 19 декабря 2018 года N 773-165) (вступил в силу с 1 января 2019 года);

Законом Санкт-Петербурга от 29 ноября 2019 года N 606-131 (Официальный сайт Администрации Санкт-Петербурга www.gov.spb.ru/norm_baza/npa, 29.11.2019) (вступил в силу с 1 января 2020 года).

____________________________________________________________________

Принят

Законодательным Собранием

Санкт-Петербурга

14 ноября 2012 года

Статья 1. Общие положения

Земельный налог в Санкт-Петербурге (далее — налог) устанавливается Налоговым кодексом Российской Федерации и настоящим Законом Санкт-Петербурга, вводится в действие настоящим Законом Санкт-Петербурга в соответствии с Налоговым кодексом Российской Федерации и обязателен к уплате на территории Санкт-Петербурга.

Статья 2. Налоговые ставки

Налоговые ставки устанавливаются с 1 января 2019 года в следующих размерах:

1) 0,01 процента от кадастровой стоимости земельного участка в отношении земельных участков:

занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (за исключением доли в праве на земельный участок, приходящейся на объект, не относящийся к жилищному фонду и объектам инженерной инфраструктуры жилищно-коммунального комплекса) или приобретенных (предоставленных) для жилищного строительства (за исключением земельных участков, приобретенных (предоставленных) для индивидуального жилищного строительства, используемых в предпринимательской деятельности);

(Абзац в редакции, введенной в действие с 1 января 2020 года Законом Санкт-Петербурга от 29 ноября 2019 года N 606-131.

не используемых в предпринимательской деятельности, приобретенных (предоставленных) для ведения личного подсобного хозяйства, садоводства, или огородничества, или животноводства, а также земельных участков общего назначения, предусмотренных Федеральным законом от 29 июля 2017 года N 217-ФЗ «О ведении гражданами садоводства и огородничества для собственных нужд и о внесении изменений в отдельные законодательные акты Российской Федерации»;

(Абзац в редакции, введенной в действие с 1 января 2020 года Законом Санкт-Петербурга от 29 ноября 2019 года N 606-131.

предназначенных и используемых для ведения рыбного хозяйства;

2) 0,05 процента от кадастровой стоимости земельного участка в отношении земельных участков:

предназначенных и используемых для размещения объектов образования;

предназначенных и используемых для размещения объектов физической культуры и спорта, а также для эксплуатации объектов спорта;

предназначенных и используемых для размещения объектов здравоохранения и социального обеспечения;

предназначенных и используемых для размещения гаражей (гаражных и гаражно-строительных кооперативов, многоэтажных и подземных гаражей), за исключением используемых для предпринимательской деятельности; стоянок внешнего грузового транспорта и городского транспорта (ведомственного, экскурсионного транспорта, такси), а также причалов и стоянок водного транспорта (судов);

предназначенных и используемых для размещения ветеринарных клиник и питомников для бездомных животных;

занятых городскими садами, парками, скверами, бульварами и пляжами;

3) 0,1 процента от кадастровой стоимости земельного участка в отношении земельных участков:

предназначенных и используемых для размещения объектов культуры, искусства, религии;

отнесенных к землям в составе зон сельскохозяйственного использования в населенных пунктах и используемых для сельскохозяйственного производства;

4) 0,5 процента от кадастровой стоимости земельного участка в отношении земельных участков:

предназначенных и используемых для размещения объектов рекреационного, лечебно-оздоровительного, развлекательного назначения;

предназначенных и используемых для размещения бесплатных стоянок индивидуального легкового автотранспорта;

5) 1,5 процента от кадастровой стоимости земельного участка в отношении прочих земельных участков.

Земельные участки, в отношении которых до 1 января 2019 года установлены виды разрешенного использования «дачный земельный участок», «для ведения дачного хозяйства» или «для дачного строительства», для целей настоящей статьи признаются приобретенными (предоставленными) для садоводства до момента изменения вида разрешенного использования таких земельных участков.

(Статья в редакции, введенной в действие с 1 января 2019 года Законом Санкт-Петербурга от 30 ноября 2018 года N 709-135 (в редакции Закона Санкт-Петербурга от 19 декабря 2018 года N 773-165).

Статья 3. Порядок и сроки уплаты налога и авансовых платежей по налогу

Для налогоплательщиков-организаций отчетными периодами признаются первый квартал, второй квартал и третий квартал календарного года.

Налогоплательщики-организации исчисляют сумму налога (сумму авансовых платежей по налогу) самостоятельно в соответствии с главой 31 Налогового кодекса Российской Федерации.

Налогоплательщики-организации уплачивают авансовые платежи по налогу не позднее последнего числа месяца, следующего за истекшим отчетным периодом.

Налог, подлежащий уплате по истечении налогового периода, уплачивается налогоплательщиками-организациями не позднее 10 февраля года, следующего за истекшим налоговым периодом.

(Статья в редакции, введенной в действие с 1 января 2015 года Законом Санкт-Петербурга от 13 ноября 2014 года N 583-106; Законом Санкт-Петербурга от 26 ноября 2014 года N 641-108.

Статья 4. Порядок и сроки представления налогоплательщиками документов, подтверждающих право на уменьшение налоговой базы и (или) право на налоговые льготы (исключена)

(Исключена с 1 января 2020 года — Закон Санкт-Петербурга от 29 ноября 2019 года N 606-131.

Статья 5. Налоговые льготы

Налоговые льготы отдельным категориям налогоплательщиков предоставляются в соответствии с Законом Санкт-Петербурга от 28 июня 1995 года N 81-11 «О налоговых льготах».

(Статья в редакции, введенной в действие с 1 января 2020 года Законом Санкт-Петербурга от 29 ноября 2019 года N 606-131.

Статья 6. Внесение изменений в Закон Санкт-Петербурга «О налоговых льготах»

Внести в Закон Санкт-Петербурга от 28 июня 1995 года N 81-11 «О налоговых льготах» изменение, дополнив его новой статьей 11-7-1 в следующей редакции:

«Статья 11-7-1

1. От уплаты земельного налога освобождаются следующие категории налогоплательщиков в отношении одного земельного участка на территории Санкт-Петербурга, находящегося в их собственности, постоянном (бессрочном) пользовании или пожизненном наследуемом владении:

1) Герои Советского Союза, Герои Российской Федерации, Герои Социалистического Труда, полные кавалеры ордена Славы, полные кавалеры ордена Трудовой Славы;

2) инвалиды I группы; граждане из числа инвалидов, имеющих ограничения способности к трудовой деятельности III степени, признанные инвалидами до 1 января 2010 года без указания срока переосвидетельствования, а также лица, имеющие II группу инвалидности, установленную до 1 января 2004 года без вынесения заключения о степени ограничения способности к трудовой деятельности (право на освобождение от уплаты налога сохраняется без проведения дополнительного переосвидетельствования); граждане из числа инвалидов, имеющих ограничения способности к трудовой деятельности III степени, признанные инвалидами до 1 января 2010 года с определением срока переосвидетельствования (право на освобождение от уплаты налога сохраняется до наступления срока очередного переосвидетельствования);

3) инвалиды с детства;

4) один из родителей (усыновителей), опекунов или попечителей, имеющих в составе семьи ребенка-инвалида;

5) один из родителей (усыновителей), опекунов или попечителей, имеющих в составе семьи трех и более детей в возрасте до 18 лет;

6) ветераны и инвалиды Великой Отечественной войны, а также ветераны и инвалиды боевых действий;

7) физические лица, имеющие право на получение социальной поддержки в соответствии с Законом Российской Федерации «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС», Федеральным законом «О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении «Маяк» и сбросов радиоактивных отходов в реку Теча» и Федеральным законом «О социальных гарантиях гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне»;

8) физические лица, принимавшие в составе подразделений особого риска непосредственное участие в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

9) физические лица, получившие или перенесшие лучевую болезнь или ставшие инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику;

10) физические лица, оформившие пенсию, назначаемую в соответствии с пенсионным законодательством Российской Федерации, в отношении земельного участка, площадь которого не превышает 2500 кв.м;

11) граждане Российской Федерации, уволенные с военной службы по достижении предельного возраста пребывания на военной службе, состоянию здоровья или в связи с организационно-штатными мероприятиями и имеющие общую продолжительность военной службы 20 лет и более;

12) члены семей лиц, замещавших государственные должности, должности государственной гражданской службы или должности правоохранительной службы, а также военнослужащих, потерявшие кормильца при исполнении им служебных обязанностей. Льгота предоставляется им на основании справки о гибели лица, замещавшего государственную должность, должность государственной гражданской службы, должность правоохранительной службы, или военнослужащего, выданной соответствующими государственными органами. Супругам лиц, замещавших государственные должности, должности государственной гражданской службы, должности правоохранительной службы, военнослужащих, погибших при исполнении служебных обязанностей, льгота предоставляется только в том случае, если они не вступили в повторный брак.

2. Освобождаются от уплаты земельного налога:

1) органы государственной власти Санкт-Петербурга;

2) автономные, бюджетные и казенные учреждения, созданные Санкт-Петербургом.

3. Организации, имеющие статус государственных научных центров Российской Федерации, уплачивают земельный налог в размере 35 процентов от подлежащей уплате в бюджет Санкт-Петербурга суммы налога, исчисленного в соответствии с Налоговым кодексом Российской Федерации.

4. С юридических лиц и граждан, освобожденных от уплаты земельного налога, при передаче ими земельных участков в аренду (пользование) взимается земельный налог с площади, переданной в аренду (пользование).

Статья 7. Порядок вступления в силу настоящего Закона Санкт-Петербурга

1. Настоящий Закон Санкт-Петербурга вступает в силу с 1 января 2013 года, но не ранее чем по истечении одного месяца со дня его официального опубликования и не ранее 1 числа очередного налогового периода по налогу.

2. Со дня вступления в силу настоящего Закона Санкт-Петербурга признать утратившими силу:

статью 11-7 Закона Санкт-Петербурга от 28 июня 1995 года N 81-11 «О налоговых льготах»;

Закон Санкт-Петербурга от 16 ноября 2005 года N 611-86 «О земельном налоге в Санкт-Петербурге и о внесении дополнения в Закон Санкт-Петербурга «О налоговых льготах»;

статью 1 Закона Санкт-Петербурга от 24 октября 2007 года N 527-104 «О приведении некоторых законов Санкт-Петербурга о налогах и сборах в соответствие с федеральным законодательством о налогах и сборах»;

статью 1 и пункт 3 статьи 5 Закона Санкт-Петербурга от 30 июня 2010 года N 438-110 «О приведении некоторых законов Санкт-Петербурга о налогах и сборах в соответствие с федеральным законодательством о налогах и сборах и о внесении изменений в отдельные законы Санкт-Петербурга»;

Закон Санкт-Петербурга от 23 марта 2011 года N 147-44 «О внесении изменений в некоторые законы Санкт-Петербурга».

3. Установить, что подпункт 13_1 пункта 1 статьи 2 настоящего Закона Санкт-Петербурга утрачивает силу с 1 января 2014 года.

(Пункт дополнительно включен с 14 апреля 2013 года Законом Санкт-Петербурга от 13 марта 2013 года N 92-20, распространяется на отношения, возникшие с 1 января 2013 года)

Губернатор Санкт-Петербурга

Г.С.Полтавченко

Санкт-Петербург

23 ноября 2012 года

N 617-105

Редакция документа с учетом

изменений и дополнений подготовлена

АО «Кодекс»

С 1 января 2019 года изменились ставки земельного налога в Петербурге

28 января 2019

{kind=link}

В действующей редакции закона «О земельном налоге Санкт-Петербурга» количество налоговых ставок сократилось до 5 (0,01%; 0,05%; 0,1%; 0,5%; 1,5% от кадастровой стоимости земельного участка) в предыдущей редакции их было 14 (от 0,042% до 1,5%).

Для земельных участков с видом разрешенного использования «для личного подсобного хозяйства, садоводства, огородничества или животноводства» ставка налога составит 0,01% от кадастровой стоимости земельного участка (раньше была 0,042%). В новой редакции закона полностью исключаются понятия «дача» и «дачное хозяйство». Теперь остаются земельные участки для садоводства и огородничества. К этой же группе с налоговой ставкой 0,1% отнесены земельные участки, занятые жилищным фондом или предназначенные для жилищного строительства. Для этой категории земельных участков налоговая ставка осталась прежней.

Налоговая ставка 0,05% от кадастровой стоимости действует в отношении земельных участков для размещения объектов образования, физической культуры и спорта, здравоохранения и социального обеспечения (ранее ставка составляла 0,06%). В эту группу вошли и земельные участки для гаражей, стоянок грузового и городского транспорта, для размещения причалов и водных судов. В прошлой редакции ставка для земельных участков под размещение многоэтажных и подземных гаражей составляла 0,01%. Сюда же отнесли участки под ветеринарными клиниками, питомниками для животных (ранее — 0,04%), городские сады, парки, скверы, бульвары и пляжи (ранее – 0,03%).

По ставке 0,1% от кадастровой стоимости рассчитывается налог на земельные участки, предназначенные для объектов культуры, искусства и религии (не изменилась по сравнению с предыдущей редакцией закона), а также на земельные участки для сельскохозяйственного производства (раньше была 0,3%).

Ставка 0,5% от кадастровой стоимости действует в отношении земельных участков рекреационного (ранее – 0,4%), лечебно-оздоровительного (ранее – 0,3%) и развлекательного (ранее – 0,4%) назначения, а также для размещения бесплатных стоянок индивидуального легкового автотранспорта (ранее — 0,42%).

Для всех остальных категорий земельных участков налог рассчитывается по ставке 1,5% от кадастровой стоимости.