Содержание

- Образец заявления на возврат страховки по кредиту 2020: универсальная форма и бланки разных страховых компаний

- Форма заявления, предоставляемого в различные страховые фирмы

- Как заполнить заявление

- Порядок подачи

- Сколько денег можно возвратить

- Что делать заемщику (страхователю), если банк (страховщик) отказали в возврате

- Заявление на возврат страховки по кредиту образец

- Образец заявления

- Процедура составления заявления

- Обязана ли финансовая организация производить возврат

- Отказ от навязанного договора

- Нормативно-правовые акты, регламентирующие процедуру возврата

- Условия обеспечения возврата денежных средств

- Нужно ли выполнять расторжение договора

- Процедура возврата страховки

- Способы получения страховки

- Как правильно составить заявление в банк о возврате страховки по кредиту

- Обязан ли банк возвращать страховку по закону

- Право отказаться от навязанного банком договора

- Какими законами регулируется вопрос возврата страховой суммы

- При каких условиях обеспечен возврат средств

- Нужно ли расторгать договор

- Что делать, чтобы вернуть страховку по кредитному договору

- Какие способы получения страховки существуют

- Обращение в Роспотребнадзор

- Как действовать через суд

- Сроки исковой давности

- Образец Заявления на Отказ от Страховки — Возврат в Течении 14 Дней, При Досрочном Погашении Кредита и Коллективной

- Образец Заявления на Возврат Страховки по Кредиту — Скачать Бланк

- Заявление на Отказ от Страховки — ВТБ, Ренессанс, Альфа и Почта Банк

- Заявление на Отказ от Страховки в Течении 14 Дней

- Заявление на Отказ от Страховки при Досрочном Погашении

- Заявление на Отказ от Страховки по Коллективной Страховке

- Заявление на Отказ от Страховки в «АльфаСтрахование» — Возврат Денег

- Заявление на Отказ от Страховки в «ВТБ Страхование» — Возврат Денег

- Заявление на Отказ от Страховки в «Ренессанс Страхование» — Возврат Денег

- Заявление на Отказ от Страховки в «Сбербанк Страхование» — Возврат Денег

- Заявление на Отказ от Страховки в «Почта Банк» — Возврат Денег

- Как Правильно Заполнить Заявление о Возврате Страховки по Кредиту?

- Как Вернуть Страховку по Кредиту — Пошаговая Инструкция Отказа

- Заявления на Возврат Страховки Через Суд — Претензия и Иск

- Как Составить Исковое Заявление для Возврата Страховки по Кредиту?

- Судебная Практика по Возврату Страховки по Кредиту при Досрочном и Коллективном Иске

- Обращение в Роспотребнадзор при Отказе в Возврате Денег за Страховку

Образец заявления на возврат страховки по кредиту 2020: универсальная форма и бланки разных страховых компаний

В РФ существует добровольное и обязательное страхование (стат. 927 ГК). Заставить гражданина страховать свои собственные жизнь и здоровье нельзя – это запрещено законом (ч. 2 стат. 935 ГК). Однако при предоставлении кредитов банки зачастую предлагают своим клиентам оформление страхования жизни, а при отказе заемщика заключать соответствующий договор – не выдают кредит без объяснения причин (ч. 5 стат. 7 ФЗ № 353 от 21-го декабря 2013-го года). Но если навязывание страховки по кредиту все же произошло, от нее можно в любое время отказаться, а в отдельных случаях – и возвратить премию, составив заявление на возврат страховки по кредиту и предоставив его страховщику.

Форма заявления, предоставляемого в различные страховые фирмы

В Главе 48 ГК РФ, Законе России № 4015-1 от 27-го ноября 1992-го года (далее – Закон № 4015-1), а также в иных правовых актах, содержащих нормы страхового права, не представлена унифицированная форма бланка заявления на возврат страховки по кредиту.

Поэтому используется:

- либо форма, которая разработана самим страховщиком;

- либо, в случае отсутствия разработанной страховой компанией формы, стандартный бланк, подходящий для таких случаев (скачать можно здесь).

Приведем образцы бланков, используемых при возврате страховки в ряде популярных страховых компаний:

Как заполнить заявление

Письменное требование может быть сформулировано в трех основных формах:

- в виде заявления на расторжение страхового соглашения в “период охлаждения”, предусмотренный Указанием Центробанка № 3854-У от 20-го ноября 2015-го года (далее – Указание № 3854-У);

- в форме заявления на аннулирование страховки по кредиту с возвращением уплаченной премии в пропорциональном размере в случаях, предусмотренных в ч. 1 ст. 958 ГК РФ или в Правилах страхования;

- в виде претензии, направляемой в целях расторжения страхового соглашения, заключенного при выдаче кредита путем введения клиента в заблуждение относительно обязательности оформления дополнительных услуг за отдельную плату (с требованием о полном возврате страховой премии).

В любом случае заявление на возврат страховки по кредиту должно содержать следующие существенные условия:

- наименование банка или страховщика, адрес нахождения;

- ФИО страхователя, адрес регистрации, контактный телефон для связи;

- название документа – “Заявление” или “Претензия”;

- ссылки на реквизиты кредитного и страхового соглашений, с указанием даты их заключения и вступления в силу;

- сумма уплаченной премии;

- описание ситуации, сути нарушенного права гражданина (например, отсылка на ч. 2 ст. 935 ГК РФ о запрете на принудительное страхование собственных жизни и здоровья, указание на то, при каких обстоятельствах страховка по кредиту была навязана и др.), со ссылкой на нормативные акты (например, на ч. 2 ст. 16 ЗоЗПП, запрещающей обуславливать приобретение одних товаров, работ или услуг обязательной покупкой других);

- перечень требований после слова “Прошу” (например, “Вернуть уплаченную страховую премию в размере 10000 рублей на такие-то реквизиты”);

- список приложений (документов, являющихся подтверждением выдвинутых заемщиком / страхователем требований);

- дата составления заявления на возврат, подпись страхователя.

Порядок подачи

Заявление или претензию относительно страхования нужно подавать:

- в банк – если согласно условиям договора именно он выступает страхователем (обычно это происходит при оформлении коллективной страховки);

- непосредственно в страховую организацию – если заключен договор индивидуального страхования.

Что касается сроков рассмотрения заявления, то они устанавливаются различными правовыми актами – в зависимости от конкретной ситуации. Так, если страхователь – физлицо, то есть заключен индивидуальный договор страхования, то при отказе в “период охлаждения” премию должны вернуть в течение 10-ти дней.

В остальных случаях применяются нормы ч. 1 ст. 31 Закона о защите потребительских прав, гласящие об обязанности исполнителя услуг в течение 10 дней удовлетворить отдельные требования потребителя о возврате заплаченных за услугу финансовых средств.

К заявлению на возвращение страховой премии, возврат которой предусмотрен законом или Правилами страхования, нужно приложить также и определенные документы. Их перечень регламентируется конкретной ситуацией, но обычно выглядит так:

- паспорт страхователя;

- копия кредитного и страхового договоров;

- график платежей по кредиту;

- чек, квитанция об оплате премии (взноса);

- другие документы, имеющие отношение к рассматриваемому случаю и прилагаемые по необходимости.

Сколько денег можно возвратить

Не во всех случаях вернуть страховку по кредиту, возвращать которую могут страхователи при наличии соответствующих оснований в законодательных актах или Правилах страхования, можно в полном размере. В отдельных ситуациях вернуть и вовсе будет ничего нельзя.

Так, если страхователь – физлицо, то применяются нормы Указания № 3854-У, регламентирующие возможность полного или пропорционального возврата страховой премии в случае отказа от страховки в первые 14 суток после даты заключения страхового соглашения:

- полный возврат будет, если отказ произошел до даты начала действия страхования;

- пропорциональный возврат (согласно количеству дней, оставшихся до истечения планового срока окончания страховки) будет, если отказ от страховки произошел после даты начала действия страховки.

При досрочном гашении кредита страховой договор может продолжать действовать (если у кредитного и страхового договоров разные сроки действия). Если же заемщик пожелает аннулировать страховку, написав соответствующее заявление на возврат, то премию вообще не вернут (кроме случаев, указанных в договоре сторон) – аб. 2 ч. 3 ст. 958 ГК РФ. Ведь само по себе досрочное погашение кредита никак не означает, что вероятность наступления страхового случая равна нулю и существование страхового риска отпало, а значит, и пропорциональный возврат премии (по закону) невозможен.

Аналогичное обоснование применяется и при плановом погашении кредита. Если страховой контракт имеет больший срок действия, чем кредитный, и условиями не предусмотрено прекращение его действия в связи с погашением кредита, то страховка продолжит действовать до тех пор, пока заемщик сам от нее не откажется. Вернуть премию также в общем случае будет нельзя, кроме случаев, когда иное прописано в соглашении сторон.

Что делать заемщику (страхователю), если банк (страховщик) отказали в возврате

Закон о защите прав потребителей, равно как и Глава 48 ГК РФ, не предусматривают обязательного досудебного (претензионного) порядка рассмотрения споров.

А это значит, что досудебную претензию подавать необязательно – можно сразу идти в суд. И все же, сделать это рекомендуется – ведь мирное решение вопроса всегда более предпочтительно, чем судебное.

Досудебная претензия

Поскольку претензионный порядок урегулирования споров в представленном случае не является обязательным, то в законах и не сказано о сроках подачи претензии. Получается, что подать ее нужно в разумный срок (в любом случае, до истечения срока исковой давности).

Бланк может быть утвержден банком (страховщиком). Если этого не было сделано, страхователь имеет право составить претензию в свободной форме, приложив к ней следующие документы:

- копию своего общегражданского паспорта;

- копию кредитного и страхового контрактов;

- чек об оплате страховой премии;

- реквизиты банковского расчетного счета для перечисления средств.

Чтобы как можно быстрее вернуть страховку по займу, рекомендуем пример образца претензии посмотреть, и уже на его основе составить собственную жалобу.

Подать можно:

- лично в офисе банка или страховщика;

- по почте ценным письмом с оформленной описью вложения.

Судебное разбирательство

Если страховщик не выплатит премию в течение 10-ти суток после получения им в “период охлаждения” заявления на возврат оформленной страховки по кредиту, либо нарушит сроки возврата премии в иных случаях, либо не удовлетворит иное требование страхователя (в том числе, и оставит без внимания досудебную претензию), можно будет смело обращаться в суд.

Важно! Исковое заявление должно составляться по правилам, указанным в ст. 131 ГПК ().

Приложить к иску нужно те документы, которые представлены в стат. 132 ГПК (перечень стандартный – паспорт, чек об уплате премии, копии кредитного и страхового соглашений). Пошлину платить не нужно в соответствии с ч. 3 стат. 17 ЗоЗПП.

Специальными нормами срок исковой давности в отношении договоров личного страхования не установлен – только в отношении имущественного (ч. 1 стат. 966 ГК) и обязательного страхования жизни и здоровья других лиц (ч. 2 стат. 966 ГК). Поэтому действуют общие нормы, указанные в ч. 1 ст. 196 ГК – 3 года с того момента, как лицо узнало, что его право было нарушено.

Порядок подачи иска стандартный – то есть:

- исковое заявление со всеми документами передается в канцелярию суда или направляется почтой;

- суд в течение 5 дней решает – принимать его к рассмотрению или отказать в приеме (ст. 133 ГПК);

- осуществляется подготовка к судебному слушанию, при котором страхователь обязан осуществлять действия, предусмотренные в ст. 149 ГПК;

- проходит само судебное заседание в порядке, установленным Главой 15 ГПК;

- наконец, суд принимает решение (ст. 194 ГПК), а его копии, при необходимости, высылаются заинтересованным лицам (ст. 214 ГПК).

Жалобы в контролирующие органы

В соответствии с ч. 3 стат. 30 Закона № 4015-1, страховой надзор в РФ осуществляется Центральным Банком, управомоченным производить контроль за соблюдением страхового законодательства (п. 2 ч. 4 стат. 30 Закона № 4015-1).

Подать жалобу в ЦБ РФ можно:

- в электронном виде посредством сервиса “Интернет-приемная”;

- путем направления соответствующего заказного письма по адресу: 107016, г. Москва, улица Неглинная, дом 12 (это именно почтовый адрес для письменных обращений);

- при личном визите в общественную приемную Центробанка, расположенную по адресу: г. Москва, Сандуновский переулок, дом 3, строение 1.

Внимание! Все интересующие вопросы можно задать по номеру “горячей линии” ЦБ – 8 (800) 300 – 30 – 00.

Также можно подать жалобу и в федеральный орган исполнительной власти, осуществляющий государственный надзор в области защиты потребительских прав – Роспотребнадзор, ведь, согласно п. 2 Постановления Пленума ВС РФ № 17 от 28-го июня 2012-го года, на отношения между страховщиком и страхователем в части, не урегулированной специальными законами, распространяются также и нормы ЗоЗПП.

Согласно п. 4 ч. 4 ст. 40 ЗоЗПП, Роспотребнадзор согласно поступившему “сигналу” от страхователя может выдать предписание страховщику о нарушении требований закона.

Поэтому обращаться не просто можно, но и нужно:

- в главное управление, расположенное по адресу: 127994, город Москва, Вадковский переулок, дом 18, строение 5 и 7;

- в территориальные управления, находящиеся в соответствующем субъекте РФ (уточнить адреса для личных визитов и отправки почтовой корреспонденции можно ).

Жалобу также можно передать и в электронном виде через сервис “Прием обращений граждан”. А все интересующие вопросы можно уточнить по официальному номеру “горячей линии” – 8 (499) 973 – 26 – 90, а также по телефонам региональных представительств.

Итак, возврат страховки можно совершить в “период охлаждения”, а также когда страховой риск отпал или вероятность страхового случая стала равной нулю, и в случаях, предусмотренных договором сторон. Если по закону или договору премия должна возвращаться, а страховщик отказывает, нужно жаловаться в Роспотребнадзор, Центробанк, а при отсутствии результата – подавать исковое заявление в суд.

Подробнее про возврат страховки по кредиту в Сбербанке или ВТБ 24 вы можете узнать далее.

Важный момент! Если нужна бесплатная консультация с юристом по вопросу возврата, то просьба оставить ваши контакты в онлайн-форме консультанта.

Будем благодарны за оценку поста, лайк и репост.

Заявление на возврат страховки по кредиту образец

Чтобы обезопасить себя, финансовая организация требует приобретать страховку по кредиту. Она гарантирует, что в случае возникновения страховых рисков компания, продавшая полис, возместит ущерб финансовой организации. Однако заемщику процедура невыгодна. Действие влечет за собой возникновение дополнительных затрат. Закон позволяет получить обратно денежные средства. Для этого потребуется написать заявление на возврат страховки по кредиту. Чтобы организация согласилась рассмотреть бумагу, она должна быть составлена правильно. О том, обязана ли финансовая организация производить возврат страховки, об особенностях отказа от навязанного договора, а также о способах принудительного получения денежных средств поговорим далее.

Образец заявления

В действующем законодательстве форма бумаги не установлена. Однако в процессе её подготовки важно соблюдать ряд правил. Лучше использовать готовый образец заявления на возврат страховки по кредиту. Это снизит риск возникновения ошибок. В результате шанс на одобрение станет выше. Образец бланка можно скачать здесь.

- Образец заявления на возврат страховки

- Образец претензии в банк по возврату комиссии за выдачу кредита

- Образец заявления на возврат страховки по кредиту в Сбербанке

- Образец заявления на возврат страховки по кредиту в УБРиР

- Образец заявления на возврат страховки по кредиту в ВТБ 24

- Образец заявления на возврат страховки по кредиту в Почта Банке

- Образец заявления на возврат страховки по кредиту Ренессанс Жизнь

- Образец заявления на возврат страховки по кредиту в Россельхозбанке

- Образец заявления на возврат страховки по кредиту в Хоум Кредит банке

- Образец заявления на возврат страховки в страховую компанию

Процедура составления заявления

Любые требования о возврате денежных средств или выполнении перерасчета необходимо оформлять письменно. Бумага готовится в 2 экземплярах. Один из них остаётся у заявителя.

Производя процедуру подготовки бумаги, необходимо отразить следующую информацию:

- точные реквизиты организации и данные о себе;

- сведения о заключенном кредитном договоре с указанием номера, даты составления бумаги и её названия;

- юридическое обоснование позиции. Потребуется внимательно изучить договор и действующие нормативно-правовые акты, регламентирующие процедуру. Важно привести нормы, доказывающие правоту и положения договора. К выполнению процедуры лучше привлечь высококвалифицированного юриста;

- срок предоставления ответа. Его также должны отразить письменно. Процедура выполняется в течение 10-30 дней;

- сообщение о том, что заявитель предоставляет документ в соответствии с нормами закона «О защите прав потребителей»;

- указание точной суммы, которую гражданин заплатил за страховку. Дополнительно потребуется отразить реквизиты счёта, который может быть использован для возврата средств.

Кредитор обязан рассмотреть бумагу в течение 10 суток. Период начинает исчисляться с момента получения документа. На практике банк, например «Совкомбанк», может быть расположен в другом населенном пункте. В этом случае отправка документации выполняется почтой. Рекомендуется использовать заказное письмо с описью вложений. Информацию о нахождении отделов банка можно узнать на официальном сайте учреждения.

![]() Видео

Видео

Если финансовая организация отказывается удовлетворять требования или своевременно не предоставила ответ, допустимо обращение в Роспотребнадзор. Организация занимается защитой прав потребителей. Важно грамотно подготовить и подать обращение. Потребуется обосновать нарушения, допущенные кредитным учреждением.

Обратите внимание: Неважно, обращался ли гражданин в Роспотребнадзор, если планируется подача документации в суд. Инициация разбирательства – право гражданина, реализацию которого ему гарантируют при любых обстоятельствах.

Обязана ли финансовая организация производить возврат

Соответствующие разъяснения даёт ЦБ РФ. Ознакомиться с ними можно, зайдя в раздел финансовой грамотности. Здесь говорится, что любая информация, касающаяся обязательного страхования рисков, обязательно должна быть внесена во все кредитные договора. Сюда включают сведения о потере работы, лишении трудоспособности, утрате здоровья и даже наступлении гибели. Соответствующая информация разъясняется заемщику после подписания договора.

![]() Видео

Видео

Если по закону потребность в страховом соглашении отсутствует, кредитор обязан поинтересоваться у заемщика, хочет ли он пользоваться услугой, и сообщить, что отказ может повлечь за собой повышение процентной ставки. Предложение воспользоваться услугой предоставляется до того, как клиент оформит нецелевой займ.

Практический совет: Можно сэкономить на полисе. Для этого предоставляется опционная страховка. Она предусматривает ситуации, которые перечислены в вышеуказанном списке. Существует и более дорогой вариант. В этой ситуации выполняется покупка комплексной страховки.

Банк, например ВТБ или «Ренессанс», выступает посредником между страховщиком и страхователем. За свои услуги организация берёт дополнительную комиссию. Однако подобное действие фактически противоречит положениям закона «О защите прав потребителей». У заёмщика присутствует возможность вернуть денежные средства, предоставленные страховщику, например «Росгосстраху». Соответствующее право возникает после расторжения соглашения с банком.

Отказ от навязанного договора

Право на выполнение действия присутствует, если с момента подписания договора еще не истекло 5 суток. В этой ситуации удастся вернуть всю уплаченную сумму. Если гражданин решится выполнить действие позднее, средства также должны предоставить. Однако величина возврата будет существенно уменьшена. Вышеуказанные правила не действуют, если осуществлено страхование ипотечной недвижимости. Данная разновидность является обязательной.

![]() Видео

Видео

Нормативно-правовые акты, регламентирующие процедуру возврата

Все нюансы отражены в ФЗ №353. Нормативно-правовой акт состоит из 17 отдельных статей. С ними необходимо ознакомиться перед тем, как написать заявление на возврат страховки по кредиту. В нормативно-правовом акте подробно описаны особенности регулирования отношений в рамках потребительского кредитования.

Существуют и другие законы, регламентирующие права и обязанности заемщиков при покупке страховки и условия возврата денежных средств:

- ФЗ №4015-1 регулирует страховые правоотношения;

- статья 31 ФЗ №102 фиксирует порядок страхования имущества в случае заключения ипотечного договора;

- статья 343 ГК РФ отражает необходимость страхования риска утраты залогового имущества;

- статья 935 ГК РФ фиксирует ситуации, при которых страхование является обязательным.

Основным нормативно-правовым актом, регламентирующим подобные правоотношения, выступает закон «О защите прав потребителей». Он позволяет отказаться от предоставляемой услуги, в которой клиент не нуждается.

Условия обеспечения возврата денежных средств

Не все граждане знают, присутствует ли возможность получить страховую сумму обратно, если завершена выплата кредита. Когда заемщик полностью произвел закрытие обязательств раньше установленного срока, у него появляется право обратиться в банк или к страховщику с целью оформления возврата. Соответствующие действия удастся выполнить только в период действия договора по кредитному страхованию.

Обратите внимание: Лучше, если соглашение было заключено не так давно. Чем раньше клиент обратится в организацию, тем большую сумму удастся получить. Когда договор действует больше месяца, обычно возвращается менее половины суммы. В ситуации, когда срок составляет свыше полугода, произвести процедуру будет сложнее.

Нужно ли выполнять расторжение договора

Пока соглашение действует, у клиента присутствует полное право потребовать возврат средств. В этой ситуации получение суммы не будет связано с существенными сложностями. Однако если договор аннулирован, выполнить досудебное урегулирование сложившейся ситуации не получится. Производя подписание соглашения, важно принимать во внимание ряд нюансов. Сложности возникают, если в договоре присутствует пункт, фиксирующий невозможность выполнения возврата. При наличии подобных или похожих по смыслу пунктов рекомендуется обратиться к юристу. Он проконсультирует клиента и подскажет, как действовать в сложившейся ситуации.

Процедура возврата страховки

Решив выполнить манипуляцию, в первую очередь нужно проанализировать договор. Из документа удастся узнать, обязана ли компания произвести возврат в случае досрочного закрытия кредита, или обращаться нужно в страховое учреждение.

![]() Видео

Видео

На практике может возникнуть несколько ситуаций. Выгоду от страховки иногда получает не финансовая организация, а заемщик или обозначенный гражданин. Подобная практика применяется в компаниях, которые выступают посредниками в страховых договорах. С ситуацией удастся столкнуться и в случае получения кредита в местах приобретения товаров. Посредническую роль в этом случае выполняет представитель торговой точки или сам магазин. Выдвигать требования о возврате посреднику бесполезно. Взаимодействовать придется непосредственно со страховщиком. Выгоду может приобретать банк.

Обычно подобная ситуация возникает в следующих случаях:

- человек берет ипотеку;

- осуществляется автокредитование;

- производится выдача потребительского кредита;

- страховка входит в общий список предоставляемых услуг.

В этой ситуации в качестве страхователя выступает банк. Ему необходимо адресовать соответствующие требования.

Обратите внимание: Обычно в кредитном договоре заранее фиксируется порядок возврата денежных средств. Рекомендуется ознакомиться с информацией изначально. Нередко банки и страховые компании не уделяют ему внимание или сообщают особенности выполнения действия поверхностно.

Если что-либо гражданину непонятно в договоре, рисковать не рекомендуется. Лучше получить предварительную консультацию. Это позволит избежать в последующем проблемных моментов. Важно обращать внимание на содержание и формулировку предоставляемых услуг. Порой финансовые организации оценивают страховую выплату как оплату за предоставление обслуживания или комиссионный доход. В результате вернуть деньги за страховку не получится, если иное не предусмотрено соглашением.

![]() Видео

Видео

Самым легким вариантом получения денежных средств за страховку обратно выступает обращение в страховую компанию или в банк. Для этого потребуется составить соответствующий документ. При его подготовке рекомендуется использовать образец заявления о расторжении договора страхования по кредиту.

Кстати! В законе говорится, что у страховой компании присутствует право не возвращать уплаченную сумму при досрочном прекращении соглашения по волеизъявлению страхователя, если кредитный договор не предусматривает иное.

Однако подобный вердикт можно опротестовать в судебном порядке. Помимо заявления потребуется предоставить все документы, подготавливаемые при оформлении кредита. Сама процедура возврата сложностью не отличается. Если кредит не погашен, произвести возврат проблематично. Оспорить договор будет затруднительно. Однако правило действует в том случае, если пропущен период охлаждения.

Способы получения страховки

Сегодня существует два основных метода возврата средств. Действие удастся осуществить во время обращения к страховщику или при подаче заявления непосредственно в банк. Обращаться необходимо по месту подписания кредитного договора. В заявлении потребуется обозначить просьбу осуществить выплату. Документы можно направить по почте. В этой ситуации рекомендуется использовать заказное письмо с уведомлением о доставке.

![]() Видео

Видео

Применение бумаги позволит получить гарантию того, что отправление дошло до адресата. Если заявку отклонили, потребуется подать бумаги в Роспотребнадзор. Затем допустимо обращение в суд. Каждое действие нужно обдумывать до мелочей и тщательно подготавливаться к его осуществлению. Если будет доказано, что гражданин не прав, возместить затраты на разбирательство не получится.

Предварительно нужно получить отказ от финансовой организации в письменной форме. Бумага должна быть оформлена надлежащим образом. Если документ присутствует, можно смело обращаться в Роспотребнадзор. Предстоит подготовить претензию.

Документ нужно дополнить копией отказа и иными бумагами. На пересылку ответа предоставляется 30 календарных дней. Срок начинает исчисляться с момента поступления жалобы в организацию и регистрации в соответствующем журнале. Если вынесен положительный вердикт, Роспотребнадзор вынесет решение об устранении финансовой организацией допущенных нарушений. Когда предоставлен отказ, допустимо обращение в суд.

Если банк не хочет возвращать денежные средства, и Роспотребнадзор бездействует, единственным выходом выступает подача документации в арбитражный суд. Заемщик должен ссылаться на положение закона «О защите прав потребителей». Практика показывает, что учреждение нередко принимает сторону истца. Срок исковой давности составляет 3 года.

> Образец заявления в банк на возврат страховки по кредиту

4.92/5 (51)

Как правильно составить заявление в банк о возврате страховки по кредиту

Любые заявления о возврате денежных средств или проведении перерасчета, а также претензии по возмещению причиненных убытков должны составляться в письменном виде. Требуется два экземпляра такого документа. Один из них заявитель оставляет себе.

Составляя заявление либо претензию, в обязательном порядке позаботьтесь об указании в них:

- точных реквизитов организации, выдавшей кредит на договорных условиях (их можно посмотреть непосредственно в договоре или перейдя на официальный ресурс кредитора);

- сведений о себе;

- информации о заключенном соглашении – кредитном договоре, оформленном между сторонами (номер, дата заключения, название);

- юридических обоснований собственной позиции. Для этого следует изучить указанный договор и соответствующие законы, разложив по полочкам каждую доказывающую вашу правоту норму и положения соглашения. Лучше, если этим займется юрист, имеющий соответствующую подготовку;

- срока, достаточного для предоставления письменного ответа. Обычно на это отводится от 10 до 30 дней;

- пункта, оглашающего, что заявитель направляет документ в соответствии с законом «О защите прав потребителей»;

- точной суммы, оплаченной за полис страхования, а также реквизитов счета, который может быть использован для перевода средств.

На рассмотрение кредитором заявления отводится 10 дней. Отсчитывается этот срок от даты получения им документа.

Внимание! Если организация расположена в другом населенном пункте, передача документов осуществляется почтовой службой. Рекомендуем использовать заказное письмо и вложить опись прилагаемых документов.

При отказе банковского учреждения удовлетворить заявленные требования или при не предоставлении ответа, вопрос можно передать на рассмотрение Роспотребнадзора – в его полномочиях обеспечить защиту потребительских прав.

Обращаясь в этот орган, позаботьтесь о подготовке и передаче обращения, обосновав допущенное кредитным учреждением нарушение ваших потребительских прав.

Факт наличия или отсутствия обращения в Роспотребнадзор не определяет возможность передачи спора на рассмотрения в суд. Судебная защита – это право гражданина, обеспеченное ему при любых обстоятельствах.

Страхование вкладов в АСВ.

Как рассчитать госпошлину в суд, .

Как получить бесплатную консультацию юриста, читайте по ссылке: https://potreb-prava.com/konsultaciya-yurista/konsultaciya-yurista-besplatno.html

Обязан ли банк возвращать страховку по закону

Разъяснения по таким вопросам дает Центробанк – главная банковская структура, регулирующая финансовую деятельность государства.

Если зайти в раздел «Финансовой грамотности», тут можно найти детальные пояснения нюансов потребительского кредитования:

- Любые сведения, касающиеся обязательного страхования рисков, подлежат внесению учреждением во все оформляемые кредитные договоры. Сюда включены риски потери своей постоянной работы, лишения человека трудоспособности, утери здоровья и даже наступления смерти. Подобные данные обязательно разъясняются каждому заемщику до того, как он поставит свою подпись в договоре;

- Если закон не предусматривает необходимости подписания страхового соглашения, обязанность кредитора – поинтересоваться у заемщика, желает ли он избрать в качестве альтернативы ссуду с процентом повыше.

До того как оформить нецелевой займ, предлагается страховка. Более дешевый вариант – опционная страховка. Она предусматривает случаи, перечисленные в списке выше. Есть и другой вариант – комплексная, являющаяся более затратной.

Роль банка при заключении договора страхования между гражданами и страхователем — посредническая. При этом он получает оплату в виде дополнительной комиссии. Фактически, подобные действия противоречат закону «О защите прав потребителей».

Как решил Центробанк, основываясь на нормах указанного закона, у заемщика есть право вернуть деньги, оплаченные страховой компании, как только договор с банковским учреждением будет расторгнут. Дата оглашения этого решения – декабрь 2015 г.

Посмотрите видео. Советы юриста по вопросу возврата страховки по кредиту:

Право отказаться от навязанного банком договора

От навязанного потребителю договора он вправе отказаться, при таких условиях:

- не истекло 5 дней от даты, когда он подписан сторонами (с возвратом всей суммы);

- в период, когда выплачивается ссуда, но при этом сумма, положенная к выплате, будет уменьшена.

Эти условия не распространяются на граждан, застраховавших свое авто по КАСКО или недвижимость, взятую в ипотеку, от случаев повреждений, утраты, порчи и т. п.

Данные разновидности страхования обязательны.

ЧИТАЙТЕ ТАКЖЕ: Как написать жалобу в Роспотребнадзор?

Какими законами регулируется вопрос возврата страховой суммы

Все нюансы и условия возврата страховки по кредитному договору расписаны детально в Федеральном законе под №353-ФЗ, подписанном 21.12.2013 г.

Состоит этот закон из 17 отдельных статей. В каждой из них подробно описаны все особенности урегулирования отношений в рамках предоставления потребительского кредита на основании соответствующего договора.

Если необходимо уточнить какие-либо сведения в регулируемой законом области, просто выберите необходимый раздел и ознакомьтесь с ним. В законе все изложено доступно и понятно.

Давайте рассмотрим список законодательных актов, в которых излагаются обязанности и права, возникающие у заемщиков при кредитном страховании, и условия возврата:

- Закон РФ №4015-1 – регулирует правоотношения в страховом деле или другие отношения, касающиеся его организации;

- Статья 343 ГК РФ – определяет обязанность страхования риска утраты (повреждения) заложенного имущества;

- Статья 31 ФЗ №102 – рассматривает порядок страхования имущества, которое было заложено в соответствии с договором об ипотеке;

- Статья 935 ГК РФ – здесь определяется, что именно подлежит обязательному страхованию, и другие его условия.

Если какие-либо моменты требуют разъяснения, всегда можно прибегнуть к помощи юриста, способного упростить правовую информацию, и доступно изложить ее клиенту.

Общим законом, на основании которого регулируются правоотношения между сторонами (заемщиком и банковским учреждением), является закон «О защите прав потребителей».

Именно этот закон позволяет отказаться от предоставления кредитором допуслуг, в которых вы не нуждаетесь. Нормами этого закона можно аргументировать требование о возврате страховых взносов.

Внимание! Наши квалифицированные юристы окажут вам помощь бесплатно и круглосуточно по любым вопросам.

При каких условиях обеспечен возврат средств

Есть ли возможность вернуть страховку при завершающей выплате по кредиту и его погашении?

Когда заемщик полностью исполнил свои договорные обязательства по выплате кредита, у него есть возможность обращения в банковское учреждение или страховую компанию с целью оформления возврата оплаченных средств по страховке.

Важно! Возврат этой суммы возможен, но только в период действия заключенного договора по кредитному страхованию. Хорошо, если времени после оплаты полиса прошло не так много (до 30 суток), это идеальный вариант, при котором можно вернуть все средства. Но если срок больше – от месяца до 6 месяцев, возврату подлежит не вся сумма. При таком раскладе, возвращено будет не более половины от выплаченных ранее денег.

Сложнее будет, если срок составляет свыше 6 месяцев. Для возвращения выплаты, в таком случае, потребуется обратиться в суд и привлечь квалифицированных юристов.

Нужно ли расторгать договор

Возможно возвратить средства, принятые страховщиками, но лишь в случае прекращения действующего договора, подписанного с компанией. В период его действия, у клиента есть полное право затребовать средства, в таком случае возврат денег сложности не представит.

Однако к досудебному способу урегулирования ситуации прибегнуть не получится в случае аннулирования договора.

На каких моментах договора, заключенного с банковским учреждением или страховой компанией, нужно акцентировать свое внимание?

До написания заявления о возвращении средств, вникните в договор и вычитайте все нюансы.

Препятствия могут появиться только в двух непростых ситуациях:

- В тексте присутствует пункт, утверждающий о невозможности возвращения внесенных средств;

- В договоре содержится указание на то, что в случае отказа заемщика от услуг страховой компании, он не сможет возвратить деньги, внесенные в качестве страхового взноса.

При наличии таких или похожих по смыслу пунктов в договоре, до отправки претензии кредитору обратитесь к юристу. Он проконсультирует вас в вопросах возврата страховых сумм.

ЧИТАЙТЕ ТАКЖЕ: Что делать при навязывании платных услуг?

Что делать, чтобы вернуть страховку по кредитному договору

Перечитайте и тщательно проанализируйте весь договор, который подписывался во время взятия кредита. Так можно узнать, обязано ли банковское учреждение возвратить страховой взнос в случае полного и досрочного закрытия кредита или же требовать это нужно от СК.

Ситуаций может быть несколько:

- Согласно условиям страхования, выгоду получает не сам банк, а лицо, оформляющее страховку, а именно – заемщик либо обозначенный им гражданин. Эта практика встречается в банковских учреждениях, выступающих посредниками в заключаемых страховых договорах. Также это распространяется и на случаи оформления кредита в местах реализации, где посредническая роль принадлежит или магазину, или представителю торговой точки. В таких ситуациях выдвигать подобные требования посреднику тщетно. Обращения направляются только напрямую страховщику;

- Выгоду приобретает непосредственно банк. Под этот вариант подпадают ипотечные договоры, случаи автокредитования, банковское потребительское кредитование, а также если страхование входит в общий список предоставляемых услуг. Здесь страхователем выступает банк, и именно ему необходимо адресовать финансовые требования по страховке.

Обратите внимание! Условия соглашения наверняка предусматривают пункт, где расписан порядок возврата страховой суммы, выплаченной при оформлении кредита, если последний был досрочно оплачен.

Этот момент следует проверить изначально, поскольку часто СК и банковские учреждения не удостаивают этот вопрос внимания или расписывают такие условия достаточно поверхностно: используют стандартные шаблоны договоров, применяют общие фразы. В лучшем случае, будут обозначены законодательные нормы.

При любых непонятных и сомнительных ситуациях, рисковать не следует. Правильный выбор – предварительная консультация. Так можно избежать проблемных моментов. Внимание нужно обратить на содержание и формулировку страховых услуг, предоставляемых при заключении кредитного соглашения.

Порой банки юридически оценивают страховую плату как оплату за предоставление дополнительных услуг или как комиссионный доход.

Понятное дело, что при таких обстоятельствах, возврат этих средств исключается из списка обязательств, если иное не предусмотрено условиями договора. Но иногда отдельные банки все же охотно входят в положение клиентов и готовы помочь.

Эта лояльная практика распространенна среди небольшого списка банков (ВТБ24, Альфа Банк, Сбербанк и некоторых других). Однако подобное отношение к клиентам является исключительно индивидуальным подходом в работе отдельных финансовых учреждений.

Первый и наиболее легкий вариант возврата страховой суммы – направить обращение в СК или банк (в форме претензии или заявления). Кому именно направлять документ (адресат) и формулировка требований зависят от изучения вопроса, условий договора и определения страховщика.

Обращаясь в СК, разговор может зайти о следующем:

- преждевременном прекращении договорных обязательств путем досрочного расторжения действующего договора страхования или отказа от него, ввиду прекращения риска возникновения страхового случая по обстоятельствам, не предусмотренным страховкой;

- возврате премии по страховке с возвращением части страховой суммы.

Это важно! Закон определяет право СК не возвращать выплаченную сумму страховки при досрочном прекращении соглашения по волеизъявлению страхователя, но если договор не предусматривает иные обстоятельства.

Вполне возможно судебное опротестование такого решения, однако шанс выиграть спор незначителен или же денег, полученных по факту, не хватит даже на издержки.

Список требований, выдвигаемых при обращении в банк, может быть таким:

- Возместить убытки, причиненные заключенным договором, в размере, равном выплаченной страховой сумме. Нарушение можно расписать следующим образом: банковское учреждение нарушило потребительские права, предоставляя один из видов финансовых услуг (оформление кредита), требовало в качестве обязательного условия предоставления кредита, оформить страховку;

- Пересчитать и вернуть часть внесенных выплат по страховке.

Какие документы следует собрать заемщику для возврата страхового кредитного взноса?

В стандартный пакет документов включается:

- заявление (по возврату средств);

- все документы, подготавливаемые при оформлении кредита.

Сама процедура, по которой можно вернуть кредитную страховку, не сложная, однако определенные нюансы все же следует знать. Большей частью сложности появляются при возврате финансов.

Внимание! Специалисты утверждают, что возврат средств фактически невозможен ввиду затребования страховой кредитной суммы при непогашении кредита. Оспаривание договора в таком случае довольно затруднительно.

Соглашение представляет собой правовой документ. Именно в нем устанавливаются все сроки, определяется сумма платежей, которую, вне зависимости от обстоятельств, заемщик должен будет выплачивать каждый месяц в качестве взносов.

Но возможно и возвращение страховой суммы при условии, что кредит был выплачен ранее положенного по договору срока. Условия выплаты определяет СК, однако на практике возвращается не больше 30% от внесенной страховой суммы.

Невыплаченная часть используется в качестве покрытия расходов на обслуживание специалистами СК, перенаправляется на разного вида начисления.

Какие способы получения страховки существуют

Сейчас выделяют два метода получения средств. Это можно сделать при помощи СК или же обратившись для выплат в банковское учреждение. Куда именно обращаться, можно определить по месту оформления и подписания соглашения.

Если оформление происходило в банке, значит сюда же и передается заявления на истребование выплаты, если же этим занималась СК, обращаться необходимо именно к ней.

Обозначьте в заявлении свою просьбу произвести полагающуюся выплату, предоставив полный возврат оплаченной в качестве страховки суммы.

Важно! Если заявление передается почтовой службой, то обязательно оформите заказное письмо с наличием уведомления – это гарантия передачи заявления в руки адресату. Или же вручите документ уполномоченному специалисту сами.

Если на заявление отреагировали письменным отказом, то нужно спланировать свои дальнейшие действия. Первое – опротестуйте его в Роспотребнадзоре. Второе – подготовьте иск и передайте его для рассмотрения в ближайший суд, затем ждите соответствующего уведомления.

Но перед обращением запомните, что каждое свое действие следует обдумывать до мелочей и тщательно подготавливаться, ведь при неправоте придется понести затраты в виде судебных издержек и прочих комиссий.

Оцените ситуацию и сделайте вывод – целесообразно ли тратить свое время и вкладывать свои средства? Будет ли результат выигрышным, в том числе, и в финансовом плане?

Если собственных юридических познаний недостаточно для объективной оценки ситуации, обратитесь за помощью к юристу, специализирующемуся в таких вопросах. Он проконсультирует и представит обоснованное заключение.

ЧИТАЙТЕ ТАКЖЕ: Как составить претензию на некачественную услугу?

Обращение в Роспотребнадзор

Позаботьтесь о том, чтобы отказ от банка был письменным и надлежаще оформленным. Если у заемщика на руках будет этот документ, за урегулированием проблемного вопроса можно смело обращаться в Роспотребнадзор.

На действия страховщика оформляют жалобу и передают ее почтой (письмом с уведомлением) или же при личном посещении надзорного органа.

Не забудьте приложить к жалобе копию отказа, полученного из банка, и другую необходимую документацию.

На пересылку ответа отводится всего 30 дней (календарных). Срок начинается от даты регистрации жалобы в журнале организации.

Положительное решение предполагает соответствующую реакцию Роспотребнадзора – вынесение решения об устранении банком допущенных нарушений по отношению к заемщику. В суд нужно обращаться в том случае, если Роспотребнадзор вынесет отказ в рассмотрении.

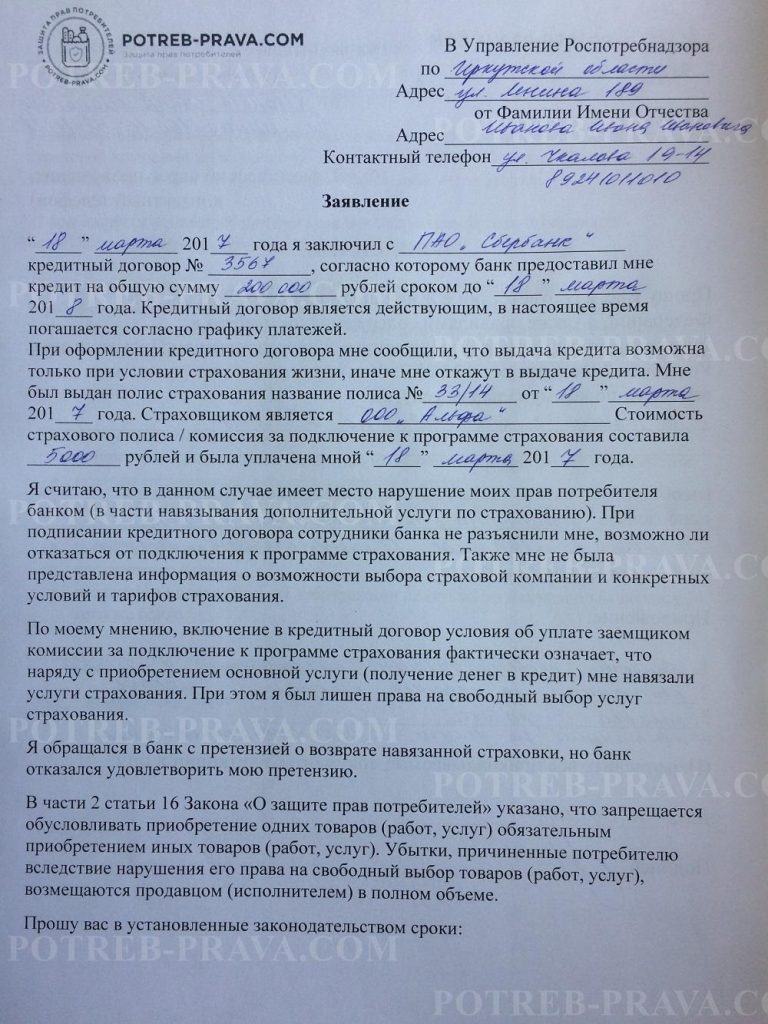

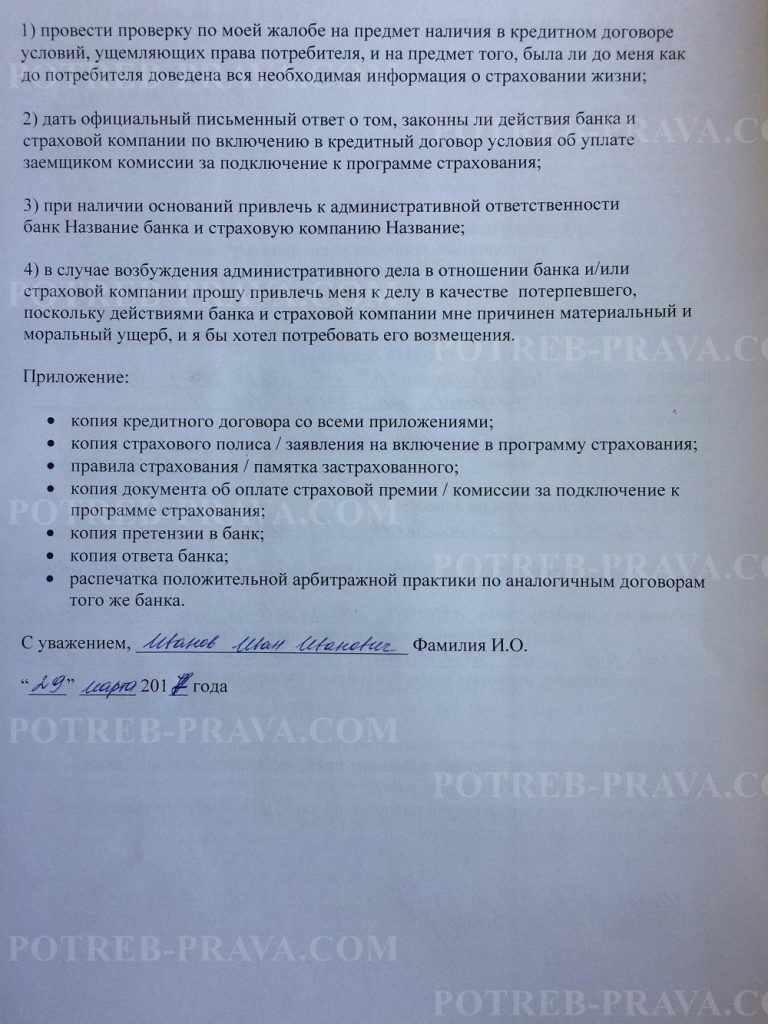

ВНИМАНИЕ! Посмотрите заполненный образец жалобы в Роспотребнадзор на навязанную кредитную страховку:

Как действовать через суд

В использовании такого метода для возврата средств по страховке присутствует и негативный момент, все расходы по рассмотрению иска в суде ложатся на плечи заявителя. Но в некоторых случаях решить спорный вопрос без вмешательства суда не получается.

При нежелании банка СК возвращать страховую сумму и бездействии Роспотребнадзора, единственный выход – передать спор для его решения в судебную инстанцию. В данном случае, это арбитражный суд.

Важно! Заемщику следует ссылаться при передаче заявления на закон «О защите прав потребителей». Практика показывает, что суд избирает именно позицию истца, в особенности, если выясняется, что страховку попросту намеренно навязали. То есть банк сообщил своему клиенту, что в случае неподписания договора страхования, выдача кредита окажется невозможной.

Множество используемых договоров о предоставлении кредитных средств до сих пор содержат пункт согласия клиента по умолчанию подключиться к действующей страховой программе. Это согласие, не требующее акцепта.

То есть подписав кредитное соглашение, заемщик фактически не может отказаться от страховых услуг. Если такой пункт есть – это гарант принятия судом решения в пользу истца.

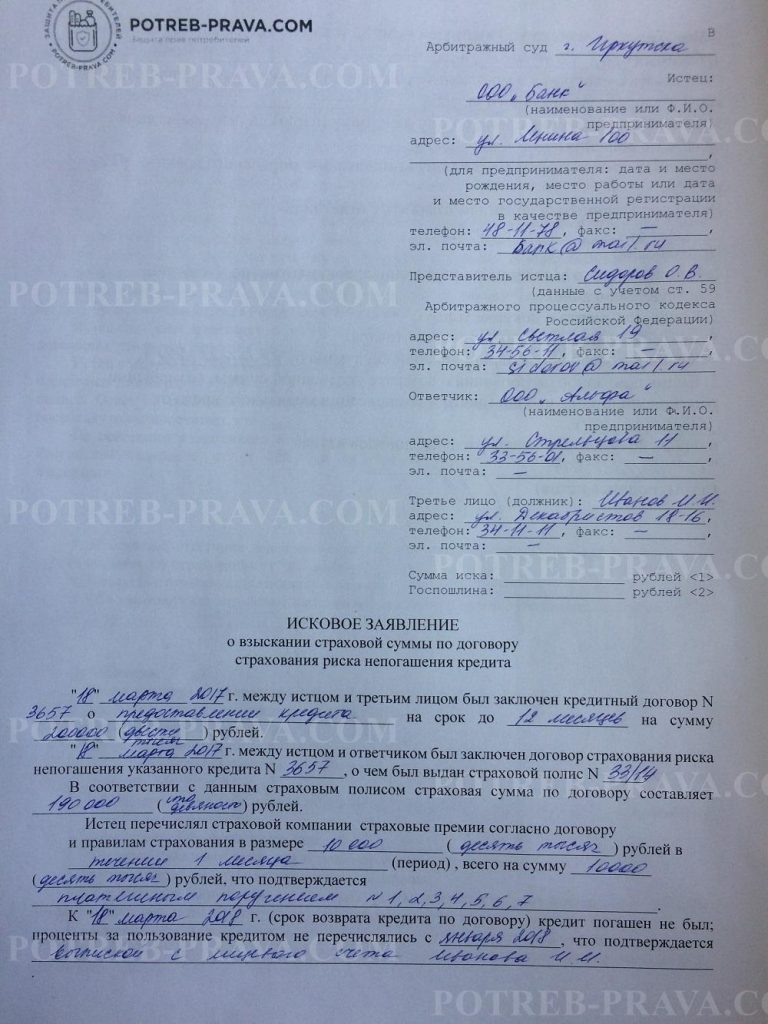

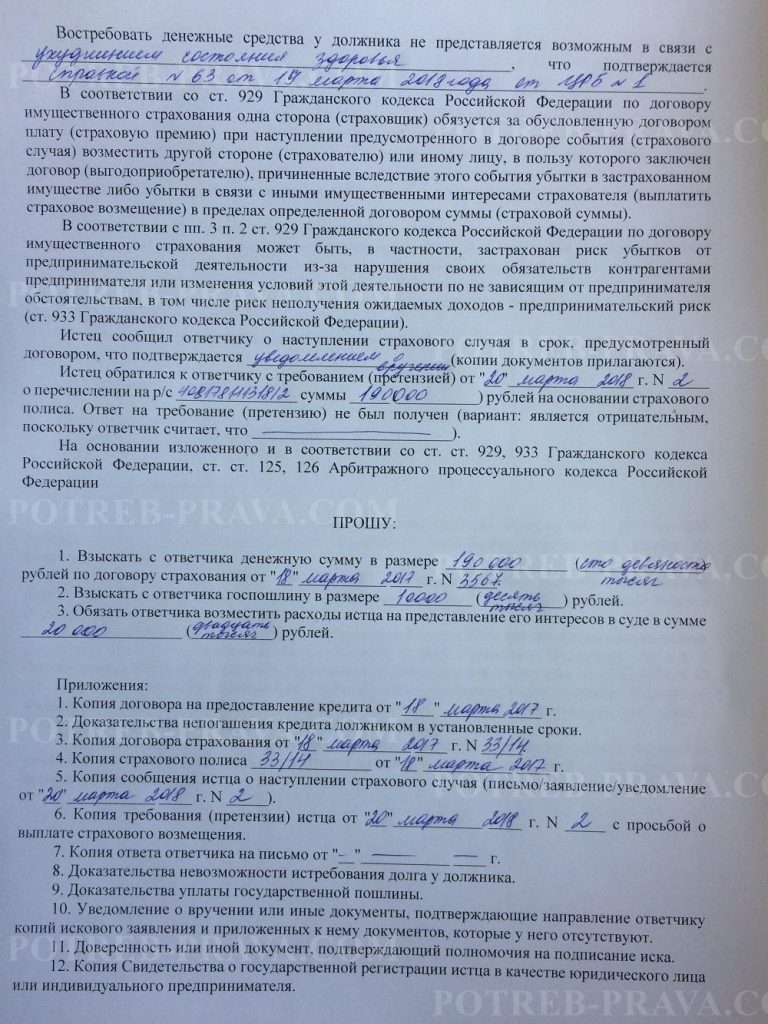

ВНИМАНИЕ! Посмотрите заполненный образец искового заявления в суд о возврате страховки по кредиту:

Сроки исковой давности

Любая практика рассмотрения судебных дел, в том числе, и в отношении дел по возврату кредитных страховок, подразумевает использование срока исковой давности.

Направить исковое заявление и потребовать возврата переданных банку денег в качестве страхового взноса можно при соблюдении срока давности.

Периода в 3 года вполне достаточно, чтобы среагировать и отстоять свои интересы. Начинает он течь с даты оформления договора. Если срок самого кредита несколько больше или же выплаты по кредитному соглашению продолжаются, но срок упущен, восстановите его. Для этого составьте и подайте ходатайство.

Сомневаетесь, что сами осилите разобраться в этом вопросе, наймите специалиста. Компетентный юрист повернет дело в правильное русло и обеспечит гарантированную победу в судебном споре.

Посмотрите видео. Как вернуть деньги за страховку по кредиту:

Дорогие читатели нашего сайта! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно вашу проблему — обращайтесь в форму онлайн консультанта справа. Это быстро и бесплатно! Или позвоните нам по телефонам:

8 (499) 322-73-27

Москва, Московская область

8 (812) 507-82-87

Санкт-Петербург, Ленинградская область

Образец Заявления на Отказ от Страховки — Возврат в Течении 14 Дней, При Досрочном Погашении Кредита и Коллективной

Для возврата страховой премии подается соответствующее заявление. Каждая страховая компания устанавливает свои образцы заявлений на возврат страховки по кредитам.

При заполнении документа не по форме есть вероятность получить отрицательный ответ.

Образец Заявления на Возврат Страховки по Кредиту — Скачать Бланк

В большинстве случаев при оформлении потребительских кредитов клиентов заставляют приобретать страхование жизни и здоровья, либо от безработицы.

Это позволяет кредитору снизить финансовые риски, ведь при наступлении страхового случая выплаты будет осуществлять страховая компания, с которой у банка заключено соглашение о сотрудничестве.

Заявления на возврат страховки:

- В течении 14 дней;

- При досрочном погашении кредита;

- По ОСАГО;

- Альфастрахование

- Сбербанк;

- Ренессанс;

- ВТБ Страхование;

- Защита прав потребителя.

Образец заявления:

- В течении 14 дней;

- При досрочном погашении кредита;

- Коллективной страховки;

- ОСАГО;

- Альфастрахование;

- Почта Банк;

- Сбербанк;

- Ренессанс;

- ВТБ Страхование.

Согласно Указанию Банка России от 20.11.2015 №3854-У, заемщики могут отказаться от навязанной страховки в течение 14 календарных дней с момента оформления договора. При пропуске «периода охлаждения» возврат страховой премии осуществляется в рамках ГК РФ и с учетом требований, указанных в договоре.

Согласно Указанию Банка России от 20.11.2015 №3854-У, заемщики могут отказаться от навязанной страховки в течение 14 календарных дней с момента оформления договора. При пропуске «периода охлаждения» возврат страховой премии осуществляется в рамках ГК РФ и с учетом требований, указанных в договоре.

Если «период охлаждения» пропущен и банк не устанавливает увеличенные сроки возврата, получится вернуть часть премии, рассчитанную пропорционально количеству дней пользования страховки.

По прошествии двух недель выплаты осуществляются при условии, что вероятность возникновения страхового случая отпала, либо при досрочном погашении займа.

Важно! При ипотеке страхование недвижимости является обязательным условием, поэтому оформить возврат такой страховки не получится.

Заявление на Отказ от Страховки — ВТБ, Ренессанс, Альфа и Почта Банк

В большинстве случаев СК самостоятельно устанавливают банки заявлений на возврат, но, если их нет, можно воспользоваться универсальным образцом. Документ должен содержать следующую информацию:

- наименование страховщика;

- Ф.И.О., паспортные данные страхователя;

- дата и номер страхового договора;

- реквизиты банковского счета для перечисления премии;

- номер страхового полиса;

- наименование кредитора.

Важно учитывать, что при предоставлении универсального заявления страховщик вправе отказать в возврате, если у него есть утвержденная форма.

Заявление на Отказ от Страховки в Течении 14 Дней

Под «периодом охлаждения» следует понимать время, дающееся застрахованному лицу для возврата страховой премии по собственному желанию, даже если вероятность возникновения страхового случая не отпала.

Гражданин при обращении в течение 14 дней не обязан объяснять причины желания вернуть страховку. Премия выплачивается в полном размере.

Важно! Если оформлен коллективный договор, банк вправе удержать комиссию за составление документов и передачу сведений страховщику. Размер устанавливается индивидуально и зависит от суммы кредита.

Заявление на Отказ от Страховки при Досрочном Погашении

Досрочное погашение долга является основанием для возврата части страховой премии, которая рассчитывается пропорционально количеству дней использования полиса. Вернуть деньги за прошедшее время не получится.

Основанием для возврата здесь выступает неразрывная связь между договорами кредитования и страхования. Если кредит погашается досрочно, возможность наступления страхового случая отпадает.

Заявление на Отказ от Страховки по Коллективной Страховке

Все сложнее, когда при оформлении займа заключался договор коллективного страхования, где страховщиком выступает СК, страхователем – банк, а застрахованным лицом – сам заемщик.

Возврат коллективной страховки осуществляется через банк, в то время как для получения премии по индивидуальному договору достаточно обратиться в СК. Может получиться и так, что полис будет аннулирован, но деньги не вернут: здесь основные условия возврата регулируются договором.

Какие детали важно учитывать:

- При подаче заявления в первые 14 дней возврат осуществляется в полном размере.

- Если заемщик пропустил «период охлаждения», вернуть премию можно только при досрочном погашении и иных условиях, указанных в договоре.

- Все критерии для возврата содержатся в договоре коллективного страхования. Именно на них нужно ориентироваться перед подачей заявления.

Заявление на Отказ от Страховки в «АльфаСтрахование» — Возврат Денег

При оформлении кредита в «Альфа Банке» заемщики подписывают договоры с компанией «АльфаСтрахование». Здесь допускается возврат только в «период охлаждения». Остальные условия зависят от содержания договора.

Отличительной чертой утвержденных компанией «АльфаСтрахование» образцов является требование к указанию широкого перечня сведений. В отличие от других страховщиков, здесь понадобятся данные о миграционной карте, наличии иностранного гражданства, сведения о деловой репутации.

- Образец заявления для «АльфаСтрахование».

Заявление на Отказ от Страховки в «ВТБ Страхование» — Возврат Денег

Если договор заключен с СК «ВТБ Страхование», премию можно вернуть в полном размере в «период охлаждения». Если же он прошел, возврат осуществляется согласно условиям договора.

На основании ст. 958 ГК РФ страховщик может аннулировать полис, но отказать в перечислении денег при возврате по причине досрочного погашения.

Чаще всего в ВТБ оформляются договоры коллективного страхования, поэтому при заполнении заявления обязательно указываются сведения о банке, кредите и всех подписанных в офисе документах.

- Образец заявления для «ВТБ Страхование».

Заявление на Отказ от Страховки в «Ренессанс Страхование» — Возврат Денег

В момент оформления кредита сотрудники банка «Ренессанс Кредит» предлагают оформить «финансовую защиту», стоимость которой сразу включается в размер займа и может достигать 2% от общей суммы.

Договор заключается с СК «Ренессанс Жизнь». Заявление на возврат премии здесь максимально простое и требует внесения минимума информации.

- Образец заявления для «Ренессанс жизнь».

Заявление на Отказ от Страховки в «Сбербанк Страхование» — Возврат Денег

В отличие от других финансовых учреждений, Сбербанк продлевает «период охлаждения» до 30 календарных дней. Также здесь можно вернуть премию при досрочном погашении кредита.

Форма договора зависит от выбранной программы.

- Образец заявления для «Сбербанка».

Заявление на Отказ от Страховки в «Почта Банк» — Возврат Денег

«Почта Банк» не предъявляет определенных требований к форме заявления. Здесь можно использовать образец для ВТБ, потому как банк является дочерним предприятием ВТБ и у них схожая документация.

- Образец заявления для «Почта Банк».

Как Правильно Заполнить Заявление о Возврате Страховки по Кредиту?

Обязательная к внесению информация зависит от критериев страховщика. Если им устанавливается форма заявления, необходимо использовать только ее.

Общие правила оформления заявления выглядят так:

- Если бланк содержит клеточки для указания информации, сведения желательно вносить печатными буквами, по одному символу на клетку.

- Для заполнения подходят чернила черного или синего цветов. Использование цветных ручек, карандашей, фломастеров, маркеров не допускается.

- Если от имени застрахованного лица действует законный представитель, понадобятся сведения о нотариальной доверенности.

Важно! В некоторых СК есть сервисы онлайн-подачи заявления о возврате. В таком случае документ заполняется на ПК, потребуется электронная подпись заявителя. Ответ направляется гражданину на электронную почту.

В дальнейшем для оспаривания отрицательного решения достаточно распечатать сам документ или скопировать его на карту памяти, если он заверен усиленной электронной подписью.

Как Вернуть Страховку по Кредиту — Пошаговая Инструкция Отказа

Пошаговый алгоритм действий при возврате страховой премии выглядит так:

- Клиент собирает пакет документов и подает все в СК, если оформлена индивидуальная страховка. При коллективном страховании документация направляется в банк.

- На рассмотрение заявления страховщику отводится 10 дней. По результатам гражданину направляют мотивированное решение с ответом или причинами отказа.

При отрицательном ответе необходимо обратиться в Роспотребнадзор или оспорить решение страховщика через районный суд по месту регистрации компании.

Что входит в перечень обязательной документации:

- заявление по установленной форме;

- паспорт;

- договоры кредитования и страхования;

- справка о досрочном погашении кредита.

Дополнительно могут понадобиться сведения о банковском счете для перечисления премии и квитанции о внесении денежных средств в счет досрочного закрытия долга.

Заявления на Возврат Страховки Через Суд — Претензия и Иск

Оспаривание отказа в выдаче премии выполняется в рамках гражданского производства. Как следует поступить заемщику:

- Составить исковое заявление, собрать документы и подать в районный суд по местонахождению страховщика. Если главный офис находится в другом городе, иск подается по адресу регистрации ближайшего дочернего предприятия. При наличии уважительных причин невозможности выезда допускается обращение в судебный орган по месту жительства истца.

- Дождаться вынесения определения о принятии материалов к делопроизводству. На рассмотрение документации судье отводится 5 дней, после чего назначается подготовка дела к разбирательству, дата предварительного или основного судебного заседания, и пр.

- На заседаниях от СК, а в случае с коллективной страховкой — от банка, — присутствуют представители организаций. Они выступают ответчиками.

- На рассмотрение дела отводится 2 месяца. Срок может быть продлен судьей при наличии веских оснований.

- Бланк досудебной претензии.

По результатам разбирательств оформляется судебное решение. После вступления в законную силу СК должна руководствоваться им и выплатить все назначенные суммы, если оно принято в пользу истца.

Оспаривание решения суда допускается в апелляционном порядке до вступления в силу. После этого подается кассационная жалоба. Документы следует направлять в суд, принявший оспариваемое решение. Впоследствии они перенаправляются в вышестоящую инстанцию.

Как Составить Исковое Заявление для Возврата Страховки по Кредиту?

Иск должен соответствовать требованиям, указанным в ст. 131 ГПК РФ. Унифицированной формы документа нет. Внесению подлежит следующая информация:

- наименование судебного органа;

- наименование и адреса СК и банка;

- Ф.И.О., адрес регистрации, паспортные данные истца;

- дата заключения договоров страхования и кредитования;

- размер кредита и страховой премии;

- дата обращения за возвратом страховки, дата получения письменного отказа;

- исковые требования: признать отказ СК недействительным, обязать страховщика выплатить страховую премию на основании указа ЦБ РФ при обращении в «период охлаждения», либо на основании ГК РФ при досрочном прекращении долговых обязательств;

- опись прилагающихся документов;

- дата и подпись.

Важно! Иск составляется в двух экземплярах. Один передается в суд, с него снимается копия и направляется ответчику, оригинал приобщается к материалам дела. Второй экземпляр остается у истца с отметкой о принятии.

Для судебных разбирательств понадобятся те же документы, что и для обращения в Роспотребнадзор. Обязанность по доказыванию правоты возлагается на истца, поэтому ему необходимо представить всю документацию, имеющую отношение к делу.

Судебная Практика по Возврату Страховки по Кредиту при Досрочном и Коллективном Иске

В большинстве случаев суды принимают сторону ответчиков, и всему виной распространенные ошибки, допускаемые истцами в момент заключения договоров:

- Подписание документов «не глядя». Эта ошибка занимает первое место. Между тем, именно договоры содержат основные условия возврата и составляются юристами таким образом, чтобы заемщикам было трудно вернуть деньги, при этом не были нарушены нормы ГК РФ и ФЗ «О защите прав потребителей».

- Пропуск «периода охлаждения». При наличии рисков возникновения страхового случая СК вправе отказать в удовлетворении заявления, если кредит еще не погашен, но гражданин обратился после 14 дней.

- Невозможность выплаты премии при досрочном погашении по договору. Если договор содержит условие, согласно которому страховка в такой ситуации может быть аннулирована, но выплаты не производятся, оспорить документ будет проблематично.

Чтобы избежать длительных судебных разбирательств, рекомендуется тщательно знакомиться со всеми документами в момент совершения сделки и задавать вопросы сотруднику банка.

Обращение в Роспотребнадзор при Отказе в Возврате Денег за Страховку

На основании нарушения п.2 и 3 ст. 16 ФЗ от 07.02.1992 №2300-1 граждане могут оспаривать навязанные страховки через Роспотребнадзор. Также туда можно обратиться в случае отказа по заявлению о возврате.

Как это сделать:

- Собрать всю документацию, относящуюся к кредиту и страхованию.

- Предоставить документы в территориальное подразделение Роспотребнадзора по месту регистрации страховщика.

- Срок рассмотрения обращения госорганом составляет 30 календарных дней. Это время дается на принятие решения о проведении проверки банка или страховщика: все зависит от ситуации.

- Роспотребнадзор инициирует внеплановую проверку, запрашивает документы у кредитора. О проверочных мероприятиях поступает оповещение за несколько часов до визита специалиста в проверяемое учреждение.

- По итогам составляется акт.

При выявлении нарушений оформляется предписание об их устранении до определенной даты. Если СК не выполняет требования предписания, возможно привлечение к административной ответственности, подразумевающей штрафы.

При неправомерном отказе можно обратиться в суд или подать жалобу в Роспотребнадзор, если действия страховщика нарушают права потребителя.

Есть и другой вариант – отправка жалобы в электронном виде на официальном сайте Центробанка. Здесь необходимо выбрать причину обращения, затем заполнить форму заявления и приложить к нему сопутствующую документацию.

Если СК отправила мотивированный отказ в выплатах, потребуется отсканированная копия письма для рассмотрения в ЦБ РФ. Срок рассмотрения жалоб на страховщиков составляет 30 календарных дней.

При повторном нарушении размер штрафа может быть увеличен в несколько раз. Также наступает ответственность за невыполнение ранее предъявленных требований госоргана.

Для успешного рассмотрения заявления гражданином должно быть представлено в Роспотребнадзор следующее:

- договор кредитования;

- договор страхования;

- заявление;

- письменный отказ от СК;

- чеки об оплате страховки;

- график погашения займа.

Для возврата страховки по кредиту заемщику необходимо использовать бланки заявлений, установленные страховыми компаниями. Для этого достаточно выбрать своего страховщика и скачать готовый образец.