>Повышение ставки НДС до 20 процентов:как подготовиться к изменениям?

Содержание

- Исчисление НДС, если в договор не будут внесены изменения

- Ставки НДС с 2019 года: таблица

- Самые главные изменения по НДС 2019 года

- Варианты ставок 2019 года

- Таблица со ставками 2019

- Отражение НДС в счете-фактуре с 2019 года

- Повышение НДС с 1 января 2019 года. Как подготовиться к переходу

- Правила применения ставки НДС 0% и 10% — без изменений

- Договоры, заключенные до начала 2019 года

- Действия поставщиков и покупателей в различных ситуациях переходного периода

- Ситуация 1. Реализация в 2018 году — оплата в 2019 году

- Ситуация 2. Предоплата, в том числе частичная, в 2018 году, реализация — в 2019 году

- Ситуация 3. Корректировочные счета-фактуры составлены в 2019 году по реализации 2018 года

- Ситуация 4. Исправленные счета-фактуры составлены в 2019 году по реализации 2018 года

- Ситуация 5. Налоговые агенты покупают работы (услуги) у иностранных поставщиков на территории РФ

- Ситуация 6. Налоговые агенты арендуют государственное и муниципальное имущество

- Ситуация 7. Возврат в 2019 году качественного товара, приобретенного в 2018 году

- Ситуация 8. Возврат в 2019 году бракованного товара, приобретенного в 2018 году

- Ситуация 9. Услуги аренды

- Ситуация 10. Лизинг

- Резюме

- Изменение ставок НДС в 2019 году: разъяснения ФНС о переходном периоде

- Основная ставка НДС 20 %

- Расчетная ставка НДС 16,67 %

- Ставки налога НДС на 2019 год

- Последствия повышения НДС

- Минфин оценил рост доходов бюджета от повышения НДС

- Повышение НДС в 2019 году: последствия и прогнозы

- Повышение НДС в 2019 году: последствия

- Повышение НДС в 2019 году: прогнозы

- Повышение НДС в 2019 году: декларация

- НДС 2019 – что изменилось?

- Как перейти на НДС 20 процентов?

- Что еще изменится вместе с увеличением НДС?

Исчисление НДС, если в договор не будут внесены изменения

Определение стоимости услуг (товаров, работ) со ставкой НДС 20%, зависит от условий договора.

Вариант 1: если стоимость товаров (работ, услуг) установлена в договоре с учетом НДС.

Например, указано, что стоимость услуг составляет 118 руб., в т.ч. НДС 18%, то в этой ситуации, по мнению автора, продавцу придется уплатить «лишние» 2% НДС за свой счет, т.е. вырастут расходы продавца. Если он готов вступить в споры с покупателем, то при определенных условиях договор может быть расторгнут или изменен судом (но это, по мнению автора, маловероятно).

Поясним нашу позицию. В соответствии с п. 1 ст. 422 ГК РФ договор должен соответствовать обязательным для сторон правилам, установленным законом и иными правовыми актами (императивным нормам), действующим в момент его заключения. Исполнение договора оплачивается по цене, установленной соглашением сторон (пп. 1, 2 ст. 424 ГК РФ).

Если после заключения договора принят закон, устанавливающий обязательные для сторон правила, иные, чем те, которые действовали при заключении договора, условия заключенного договора сохраняют силу, кроме случаев, когда в законе установлено, что его действие распространяется на отношения, возникшие из ранее заключенных договоров (п. 2 ст. 422 ГК РФ).

В Законе о повышении ставки НДС до 20%, прямо не установлено, что его действие распространяется на договоры, заключенные до 01.01.2019 г. И, по мнению автора, трактовать уточнение о том, что «новая ставка применяется в отношении товаров (работ, услуг), отгруженных с 01.01.2019 г» — как указание на то, что новые нормы применяются и к «старым» договорам, нельзя (п.4 ст.5 Закона № 303-ФЗ). Иными словами, по мнению автора, в целях исчисления НДС продавец обязан рассчитать сумму налога по ставке 20%, но в соответствии с нормами ГК РФ у продавца нет оснований для автоматического увеличения стоимости товаров (работ, услуг), установленных договором, заключенным до 1 января 2019 года, на 2% НДС, т.е. общая стоимость, указанная в договоре с учетом НДС, должна остаться неизменной.

Кроме того, изменение ставки НДС можно квалифицировать как существенное изменение обстоятельств (ст. 451 ГК РФ), но, если говорить упрощенно, то расторгнуть или изменить договор можно при определенных обстоятельствах только в том случае, если увеличение ставки НДС, о котором стороны не предполагали при заключении договора приведет к значительному ущербу для продавца, если он исполнит договор на прежних условиях.

Дело в том, что существенное изменение обстоятельств, из которых стороны исходили при заключении договора, является основанием для его изменения или расторжения, если иное не предусмотрено договором или не вытекает из его существа. Но изменение обстоятельств признается существенным, когда они изменились настолько, что, если бы стороны могли это разумно предвидеть, договор вообще не был бы ими заключен или был бы заключен на значительно отличающихся условиях (п.1 ст.451 ГК РФ).

Виктория Варламова

Советник налоговой службы РФ II ранга, зам. рук. отдела консалтинга, гл. эксперт по налогам

Причем, если стороны не достигли соглашения о приведении договора в соответствие с существенно изменившимися обстоятельствами или о его расторжении, договор может быть расторгнут, а по основаниям, предусмотренным п.4 ст.451 ГК РФ, изменен судом по требованию заинтересованной стороны при наличии одновременно следующих условий (п.2 ст.451 ГК РФ):

- в момент заключения договора стороны исходили из того, что такого изменения обстоятельств не произойдет (т.е. речь может идти только о договорах, заключенных до опубликования Закона № 303-ФЗ- до 03.08.2018 г.);

- изменение обстоятельств вызвано причинами, которые заинтересованная сторона не могла преодолеть после их возникновения при той степени заботливости и осмотрительности, какая от нее требовалась по характеру договора и условиям оборота;

- исполнение договора без изменения его условий настолько нарушило бы соответствующее договору соотношение имущественных интересов сторон и повлекло бы для заинтересованной стороны такой ущерб, что она в значительной степени лишилась бы того, на что была вправе рассчитывать при заключении договора;

- из обычаев или существа договора не вытекает, что риск изменения обстоятельств несет заинтересованная сторона.

Изменение договора в связи с существенным изменением обстоятельств допускается по решению суда в исключительных случаях, когда расторжение договора противоречит общественным интересам либо повлечет для сторон ущерб, значительно превышающий затраты, необходимые для исполнения договора на измененных судом условия (п.4 ст.451 ГК РФ).

По мнению автора, в большинстве случаев в суде будет непросто доказать, что увеличение НДС на 2 % может привести к значительному ущербу.

В аналогичной ситуации, когда с 2004 года ставка НДС менялась с 20% на 18% суды также указывали, что изменить стоимость товаров (работ, услуг) с учетом новой ставки налога можно только по соглашению сторон. Например: лизингополучатель требовал снижения цены на 2%, поскольку с 2004 произошло уменьшение ставки налога. Но ФАС Уральского округа в Постановлении от 08.07.2008 г. N Ф09-4928/08-С5 указал, что даже если стоимость услуг указана с учетом 20% НДС — «120, в т.ч. НДС 20%», то лизинговый платеж можно пересчитывать только по договоренности сторон.

Таким образом, еще раз приходим к выводу, что в одностороннем порядке изменить договорную стоимость товаров (работ, услуг), установленную с учетом НДС, продавец не может. Но с 1 января 2019 года продавец должен выполнить требования НК РФ о предъявлении покупателю НДС по ставке 20%, а не 18% (п.1 ст.168 НК РФ, и п.3 ст.164 НК РФ в ред. с 01.01.2019 г.), а значит ему придется сделать это за счет своей прибыли и данная позиция согласуется п.17 Постановления Пленума ВАС РФ от 30.05.2014 N 33.

Виктория Варламова

Советник налоговой службы РФ II ранга, зам. рук. отдела консалтинга, гл. эксперт по налогам

Так, по общему правилу (п.1 ст.168 НК РФ) продавец должен предъявить НДС покупателю дополнительно к цене (тарифу) реализуемых товаров (работ, услуг) по прямой ставке. Но если в договоре нет прямого указания на то, что установленная в нем цена не включает в себя сумму налога и иное не следует из обстоятельств, предшествующих заключению договора, или прочих условий договора, судам надлежит исходить из того, что предъявляемая покупателю продавцом сумма налога выделяется последним из указанной в договоре цены, для чего определяется расчетным методом (п.4 ст.164 НК РФ) (п.17 Постановления Пленума ВАС РФ от 30.05.2014 N 33).

Поэтому в случае, когда по условиям договора НДС уже включен в стоимость товаров (работ, услуг) (т.е. указано «в т.ч. НДС» или «в т.ч. НДС 18%»), при их отгрузке с 01.01.2019 г. продавцу придется исчислить НДС по ставке 20/120 от общей стоимости с учетом НДС.

Пример 3. Стоимость услуг в соответствии с условиями договора составляет 118 руб., в т.ч. НДС 18%. Значит при оказании услуг в 2019 году продавец предъявит заказчику НДС по ставке 20%, рассчитав его так: 118 руб.*20/120=19, 67 руб. В счете-фактуре он укажет стоимость услуг без НДС-98,33 руб., НДС по ставке 20% −19.67 руб., стоимость с НДС-118 руб.

Таким образом, если стоимость товаров (работ, услуг) установлена договором с учетом НДС («в т. ч. НДС» или «в т. ч. НДС 18%»), во избежание разногласий сторон и споров о цене лучше заранее оговорить стоимость товаров (работ, услуг) с новой ставкой НДС в дополнительном соглашении к договору.

Вариант 2: стоимость товаров (работ, услуг) указана в договоре без учета НДС.

Пример 4. В договоре предусмотрено, что стоимость услуг составляет 100 руб. без учета НДС и НДС предъявляется дополнительно (в т. ч. по ставке 18%), то с 01.01.2019 г. продавец предъявит покупателю 20% НДС сверх цены без налога (п.1 ст.168 НК РФ, п.17 Постановления Пленума ВАС РФ от 30.05.2014 N 33). В нашем примере стоимость услуг составит 120 руб. (в т. ч. НДС 20%).

Иными словами, при таких условиях договора порядок определения стоимости товаров (работ, услуг) (условие о цене (цена + НДС)), не изменится, но стоимость товаров (работ, услуг) с учетом новой ставки НДС в 2019 году автоматически вырастет.

Официальных разъяснений Минфина РФ о порядке исчисления НДС в «переходный период» пока нет. Поэтому автор выражает лишь свое мнение по данному вопросу и вопросам заключения договоров.

Виктория Варламова

Советник налоговой службы РФ II ранга, зам. рук. отдела консалтинга, гл. эксперт по налогам Получите

консультацию

эксперта Задайте вопрос по Вашей ситуации и получите консультацию эксперта. Задать вопрос Задать вопрос

Ставки НДС с 2019 года: таблица

Какие ставки по НДС применяются с 1 января 2019 года после повышения НДС с 18 до 20 процентов? Какие еще ставки по НДС изменились или повысились с 2019 года для юридических лиц? Ответим на основные вопросы.

НДС – один из тех видов налогов в Российской Федерации, для которого не существует какой-то единой ставки. А потому он может вызывать наибольшее количество затруднений у предпринимателей и бухгалтеров. В этой статье мы подробно расскажем о каждом значении налога и, тем самым, объясним, как правильно выбрать ставку НДС в 2019 году в России (таблица).

Самые главные изменения по НДС 2019 года

С 2019 года основная ставка НДС повышена до 20 процентов (Федеральный закон от 03.08.2018 № 303-ФЗ). См. “Закон о повышении НДС с 18 до 20 процентов“.

История Напомним, что ставка в размере 20% действовала в нашей стране в период с 1994 до 2004 года, а в предшествующие этому периоду два года она была еще выше и составляла 28%. С 2004 года ставка НДС составляла 18 процентов и не повышалась.

10-процентная ставка НДС для продуктов питания и детских товаров осталась. Кроме того, до 2025 года зафиксировали нулевую ставку НДС для авиаперевозок в Крым и Севастополь. Также нулевую ставку предусмотрели для авиаперевозок в регионы Дальневосточного федерального округа и Калининградскую область.

Варианты ставок 2019 года

В 2019 году для расчета НДС действуют несколько основных ставок – 20%, 10% и 0%, и несколько расчетных ставок – 20/120, 10/110 и 16,67%, которые используются в зависимости от вида операции:

Ставка 20% процентов

Это общая ставка, которая применяется к большинству операций (п. 3 ст. 164 НК РФ). По этой ставке облагайте операции, которые не указаны в Налоговом кодексе РФ как основания для применения других ставок.

Ставка 20% применяется к большинству операций. До 2019 г. она составляла 18%. В связи с этим операции, которые ранее облагались по ставке 18%, с 01.01.2019 облагайте по ставке 20%. Возможны ситуации, когда в рамках одной сделки будут применимы разные ставки НДС. В таком случае важно правильно определить размер налоговой ставки для конкретной операции.

Ставка 10 процентов

Ставка, по которой налог начисляется при ввозе и реализации отдельных товаров, а также при реализации отдельных услуг. В п. 2 ст. 164 НК РФ указаны товары и услуги, а в перечнях, утвержденных Правительством РФ, – коды товаров. Например, эта ставка применяется при реализации продовольственных или медицинских товаров (п. 2 ст. 164 НК РФ).

Ставку 10% можно назвать пониженной. Она используется при ввозе и реализации социально значимых товаров, а также при реализации отдельных услуг.

Ставка 0% процентов

Применяется при экспорте, международных перевозках и других операциях, перечисленных в п. 1 ст. 164 НК РФ.

Ставка 0% предусмотрена в основном для экспортных операций и при перевозке товаров, пассажиров и багажа. Расчетные ставки применяются для начисления НДС с предоплаты, а также для иных случаев, когда НДС включен в налоговую базу и его нужно оттуда извлечь, а не начислять сверх цены.

Ставки 20/120 или 10/110

Это расчетные ставки, которые используются в случаях, когда налоговая база включает НДС. Основные случаи перечислены в п. 4 ст. 164 НК РФ. Например, получение авансов, удержание НДС налоговым агентом. Расчетная ставка 20/120 либо 10/110 применяется в зависимости от того, по какой ставке облагается основная операция.

Подобные ставки применяют, если надо не рассчитать НДС по ставке, а наоборот – вычленить его из общей суммы платежа. Они нужны, например, если продавец получает предоплату в счет будущей поставки товаров или оказания услуг. Также эти расчетные ставки используют, когда НДС в бюджет перечисляет налоговый агент. И еще один случай – когда имеет место уступка денежных требования новым кредитором.

А отличатся друг от друга расчетные ставки 10/110 и 20/120 размером НДС, которым облагается тот или иной товар (операция). Если была льготная ставка 10%, то в расчет идет первый вариант. Если 20 процентов, то второй.

Ставка 16,67%

Особая расчетная ставка, которая применяется только в двух случаях: при реализации предприятия в целом как имущественного комплекса и при оказании иностранными компаниями физическим лицам услуг в электронной форме (п. 4 ст. 158, п. 5 ст. 174.2 НК РФ).

Повышение расчетной ставки с 2019 года: расчетная ставка налога вырастет с 15,25 до 16,67 процента. “Расчетным методом” значит: 16,67 = 20/120.

Таблица со ставками 2019

Таблица ниже содержит новые значения ставок НДС, которые будут применяться с 01.01.2019 года:

| Ставка | Область применения |

|---|---|

| 0% | · Продажа товаров, предназначенных для экспорта, проходящих через таможенное оформление. |

| · Международные перевозки. | |

| · Операции, осуществляемые организациями по транспортировке нефти и продуктов ее переработки. | |

| 10% | · Реализация продуктов питания. |

| · Реализация товаров детского назначения. | |

| · Реализация лекарственных препаратов и медицинских изделий. | |

| · Реализация печатных и периодических изданий, относящихся к сфере обучения и культуры. | |

| 20% | Все прочие операции, которые не попали в две предыдущие категории |

Отражение НДС в счете-фактуре с 2019 года

При заполнении счета-фактуры в 2019 году в нем необходимо указать два значения:

- общую стоимость товаров или услуг;

- нужную ставку НДС в России.

Если речь идет о ставках 0, 10 и 20 процентов, то в этом документе заполняют графу № 7. Когда же имеем дело с расчетными ставками 10/110 и 20/120, для них предназначена пятая графа (см. ниже рисунок). Важно только учитывать, что в последних двух случаях в графе «Стоимость товаров и услуг» надо указывать полную сумму. И уже в зависимости от указанной ставки инспекторы будут понимать, включает она в себя НДС или его еще только предстоит рассчитать.

С 2019 года форма останется прежней, но столбец 7 «Налоговая ставка» необходимо заполнять по-новому (согласно требованиям Федерального закона от 03.08.2018 № 303). Вместо ставки 18% будет 20%, а вместо расчетной 15,25% – 16,67% (20/120).

Повышение НДС с 1 января 2019 года. Как подготовиться к переходу

С 1 января 2019 года ставка НДС 20% применяется к товарам (работам, услугам), имущественным правам, отгруженным (выполненным, оказанным), переданным (п. 4 ст. 5 Федерального закона от 03.08.2018 № 303-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации о налогах и сборах» (Закон № 303-ФЗ). Операции, облагаемые НДС по ставке 18%, с указанной даты облагаются НДС по ставке 20%.

Минфин России выпустил ряд писем с разъяснениями о том, что для исчисления НДС по ставке 20% дата заключения договоров не имеет значения (Письма Минфина России от 06.08.2018 № 03-07-05/55290, от 07.09.2018 № 03-07-11/64045, от 01.08.2018 № 03-07-11/53970, от 07.09.2018 № 03‑07‑11/64049).

Даже если договоры подписаны в 2018 году или ранее и по ним получена полная или частичная предоплата или началась реализация товаров (оказание услуг), с 1 января 2019 года к таким договорам также применяется ставка НДС 20%.

Определяющим условием для применения ставки 18% или 20% является дата отгрузки товара (оказания услуг, выполнения работ).

Правила применения ставки НДС 0% и 10% — без изменений

Льготная ставка НДС 10% в 2019 году сохранится. Поэтому организации, которые реализуют товар, облагаемый НДС по ставке 10%, будут применять налог в прежнем порядке.

Также изменения не коснутся ставки НДС 0% при операциях, указанных в ст. 164 НК РФ, в частности, при реализации товаров на экспорт и оказании услуг международных перевозок.

Договоры, заключенные до начала 2019 года

Годовой отчет — 2018. Вебинар Актуальные вопросы бухгалтерского учета и налогообложения Зарегистрироваться

Закон № 303-ФЗ не предусматривает переходного периода. Но если договоры заключены в 2018 году и ранее, а срок их исполнения приходится на период после 1 января 2019 года, необходимо провести инвентаризацию и предусмотреть в них изменение ставки НДС. Это зависит от того, как указана в договорах стоимость товаров (работ, услуг): со ставкой и суммой НДС или нет.

Ситуация 1. Стоимость указана с НДС

В договоре может быть отражена общая стоимость товаров (работ, услуг) и указана ставка НДС 18% или выделена сумма НДС, рассчитанная по ставке 18%. В этом случае нужно согласовать с покупателем, как с 1 января 2019 года определять стоимость товаров (работ, услуг) для расчета НДС по ставке 20%. Есть два пути:

- Увеличить итоговую стоимость товаров (работ, услуг), если покупатель с этим согласен. Цена товаров (работ, услуг) без НДС останется без изменения, а для покупателя их итоговая стоимость увеличится на 2% НДС.

Пример 1: в договоре указана стоимость товаров (работ, услуг) 118 000 ₽, в том числе НДС 18% — 18 000 ₽. При реализации товаров (работ, услуг) в 2019 году к цене без НДС прибавляется сумма НДС, рассчитанная исходя из ставки налога 20%. В итоге стоимость товаров (работ, услуг) составит 120 000 ₽.

Новая сумма НДС: 100 000 х 20% = 20 000 ₽.

Сумма без НДС: 100 000 ₽.

Итоговая сумма товаров (работ, услуг): 100 000 + 20 000 = 120 000 ₽.

- Если покупатель не согласен с увеличением итоговой стоимости, то можно уменьшить стоимость товаров (работ, услуг) без НДС, оставив итоговую стоимость неизменной. В этом случае поставщику придется уплатить дополнительные 2% НДС за свой счет, и его выручка уменьшится.

Пример 2: в договоре указана стоимость товаров (работ, услуг) 118 000 ₽, в том числе НДС 18% — 18 000 ₽. При реализации товаров (работ, услуг) в 2019 году:

Новая сумма НДС: 118 000 х 20 ÷ 120 = 19 667 ₽.

Сумма без НДС: 118 000 ÷ 120 х 100% = 98 333 ₽.

Итоговая сумма товаров (работ, услуг): 98 333 + 19 667 = 118 000 ₽.

Выручка поставщика уменьшится на 1 667 ₽ (100 000 — 98 333 ₽).

Как сформулировать дополнительное соглашение к действующему договору

При заключении до конца 2018 года новых долгосрочных договоров, действующих в 2018 и 2019 годах, или при составлении дополнительных соглашений к уже действующим договорам не пишите конкретную ставку или сумму НДС. Лучше сделайте отсылку к п. 3 ст. 164 НК РФ и укажите следующее:

Стоимость товаров (работ, услуг) установлена без НДС, сумма налога предъявляется дополнительно к стоимости по ставке, установленной п. 3 ст. 164 НК РФ, на дату реализации.

При такой формулировке в соответствии с п. 3 ст. 164 НК РФ:

- сумма НДС рассчитывается до 31.12.2018 по ставке 18%;

- с 01.01.2019 — по ставке 20%, что исключает любые претензии со стороны налоговых органов и покупателей.

Вариант формулировки в новых договорах или дополнительных соглашениях к действующим договорам:

Стоимость, указанная в п.___ Договора, не включает НДС, который дополнительно предъявляется продавцом покупателю в соответствии с требованиями НК РФ. До 31 декабря 2018 года включительно сумма НДС исчисляется по ставке 18%, начиная с 1 января 2019 года сумма НДС исчисляется по ставке 20%.

Оптимально подписывать дополнительное соглашение к действующему договору до конца 2018 года. Если это сделать после 1 января 2019 года, то нужна отсылка к п. 2 ст. 425 ГК РФ. Эта норма распространяет условия дополнительного соглашения на правоотношения, возникшие более ранней датой, а именно с 1 января 2019 года.

Если дополнительное соглашение подписано и датировано 2019 годом, то п. 2 ст. 425 ГК РФ дает возможность эти положения распространять не с даты подписания указанного дополнительного соглашения, а с более ранней даты, то есть с 1 января 2019 года.

Ситуация 2. Стоимость без учета НДС

Если по договору стоимость установлена без НДС, то это означает, что налог начисляется сверх указанной стоимости исходя из действующей ставки. В этом случае договор изменять необязательно. Можно составить дополнительное соглашение к нему со ссылкой на п. 3 ст. 164 НК РФ, где указана действующая ставка НДС. Тогда начиная с 1 января 2019 года при реализации товаров (работ, услуг) поставщик предъявит покупателю 20% сверх установленной договором цены без НДС.

При таких условиях договора порядок определения стоимости не изменится. Итоговая стоимость товаров (работ, услуг) с учетом новой ставки НДС в 2019 году автоматически вырастет.

Если в договоре цена указана без НДС, то автоматически применяется действующая ставка НДС на дату реализации. То есть до 31 декабря 2018 года — 18%, с 1 января 2019 года — 20%.

Ситуация 3. Нет прямого указания о включении/невключении НДС в стоимость

Во избежание споров и разногласий с покупателями и налоговыми органами к договору необходимо составить дополнительное соглашение. В соглашении надо указать одно из положений:

- Цена товаров (работ, услуг) не включает в себя НДС, то есть НДС начисляется сверх установленной договором цены по ставке, установленной п. 3 ст. 164 НК РФ на дату реализации.

- Цена товаров (работ, услуг) включает в себя НДС, исчисленный по ставке, предусмотренной п. 3 ст. 164 НК РФ.

Поставщик должен предъявить НДС покупателю дополнительно к цене реализуемых товаров (работ, услуг) по прямой ставке, то есть по 18% или 20% (п. 1 ст. 168 НК РФ). Если в договоре нет прямого указания на то, что установленная цена не включает в себя сумму налога, то НДС выделяется из указанной в договоре цены расчетным методом с применением ставки 18/118 или 20/120 (п. 4 ст. 164 НК РФ, п.17 Постановления Пленума ВАС РФ от 30.05.2014 № 33).

Расчетная ставка НДС:

- до 01.01.2019 — 15,25% (18/118 х 100%);

- после 01.01.2019 — 16,67% (20/120 х 100%).

Ситуация 4. Договоры с фиксированной ценой по государственным контрактам

Вебинары по 44-ФЗ, 223-ФЗ Актуальные темы с экспертами в Школе электронных торгов Расписание

Государственные или муниципальные контракты, заключенные в 2018 году или ранее, цены по которым установлены в фиксированном размере, не пересматривают. Исключений в части изменения ставки НДС в Законе № 303-ФЗ нет.

После 1 января 2019 года вместо ставки НДС 18% нужно применять ставку 20%.

Как указано в Письмах Минфина России от 20.08.2018 № 24-03-07/58933 и от 28.08.2018 № 24-03-07/61247, цена государственного контракта является твердой и определяется на весь срок его исполнения, что прямо предусмотрено п. 2 ст. 34 Федерального закона от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (Закон № 44-ФЗ).

Случаи возможного пересмотра цены контракта, в том числе в связи с изменением законодательства, установлены ст. 95 Закона № 44-ФЗ в отношении контрактов:

- федеральных контрактов с ценой от 10 млрд руб., заключенных на срок от трех лет;

- региональных контрактов с ценой от 1 млрд руб., заключенных на срок от трех лет;

- муниципальных контрактов с ценой от 500 млн руб., заключенных на срок от одного года.

Во всех остальных случаях цену контрактов по государственным или муниципальным заказам не корректируют в связи с повышением ставки НДС.

Если в государственном контракте цена установлена в твердой сумме с учетом НДС, то при реализации товаров (работ, услуг) в 2019 году применяется установленная контрактом твердая стоимость, а НДС рассчитывается исходя из новой ставки 20% — как в примере № 2.

Поскольку в госконтрактах итоговая цена контракта остается неизменной, за исключением случаев, указанных выше, то исполнитель (поставщик) по госконтракту начиная с 1 января 2019 года должен уменьшить стоимость товаров (работ, услуг) без НДС и к ней уже прибавить НДС 20%.

Действия поставщиков и покупателей в различных ситуациях переходного периода

Ситуация 1. Реализация в 2018 году — оплата в 2019 году

Поставщик: если товары (работы, услуги) реализованы в 2018 году, а оплата получена в 2019 году, то НДС нужно начислить в 2018 году по ставке 18%. При получении оплаты в 2019 году корректировать ранее предъявленную покупателю сумму НДС не надо. Начиная с 1 января 2019 года реализация осуществляется по ставке 20%.

Покупатель: если товары (работы, услуги) получены от поставщика в 2018 году, а оплачены в 2019 году, то входной НДС принимается к вычету по ставке 18%. Все последующие платежи за полученные товары (работы, услуги) — исходя из ставки НДС, действующей на момент отгрузки и отраженной поставщиком в счете-фактуре.

При дальнейшей реализации в 2019 году и позже указанных товаров, приобретенных в 2018 году, входной НДС принимается к вычету, как сказано выше, по ставке 18%. Начиная с 1 января 2019 года НДС при реализации начисляется по ставке 20%.

Ситуация 2. Предоплата, в том числе частичная, в 2018 году, реализация — в 2019 году

Поставщик: если в 2018 году получена 100%-ная предоплата под реализацию товаров (работ, услуг), которая состоится в 2019 году, то НДС с полученного аванса в 2018 году начисляется к уплате по расчетной ставке 18/118. Эта же сумма НДС в 2019 году принимается к вычету при реализации товаров (работ, услуг), которая происходит уже с применением ставки НДС 20%.

Если в 2018 году получена частичная предоплата под реализацию, которая состоится в 2019 году, то НДС с полученного аванса в 2018 году начисляется к уплате по расчетной ставке 18/118. При реализации товаров (работ, услуг) в 2019 году по ставке 20% к вычету принимается НДС с частичного аванса в сумме, рассчитанной по ставке 18/118. Если договором предусмотрена оплата авансом в несколько этапов, то при получении в 2019 году следующей суммы предоплаты НДС с нее начисляется уже по ставке 20/120.

Покупатель: если товары (работы, услуги) полностью оплачены в 2018 году, а получены в 2019 году, то НДС с выданного аванса в 2018 году принимается к вычету по расчетной ставке 18/118. В 2019 году после принятия к учету товаров (работ, услуг) НДС с ранее выплаченного аванса восстанавливается по расчетной ставке 18/118 на основании авансового счета-фактуры поставщика, к вычету принимается НДС по ставке 20% на основании счета-фактуры, оформленного поставщиком при реализации.

Если товары (работы, услуги) частично оплачены в 2018 году, а получены в 2019 году, то НДС с суммы частично выплаченного аванса в 2018 году принимается к вычету по расчетной ставке 18/118. В 2019 году после принятия к учету товаров (работ, услуг) НДС с частично выплаченного аванса восстанавливается в той сумме, в которой ранее был принят к вычету и на основании счета-фактуры поставщика на реализацию, к вычету принимается НДС по ставке 20%.

Письмо ФНС России от 23.10.2018 № СД-4-3/20667@ «О порядке применения налоговой ставки по НДС в переходный период».

Пример: в договоре, заключенном в 2018 году, предусмотрено, что покупатель в 2018 году выплачивает аванс в размере 50% от суммы договора. Стоимость товаров (работ, услуг) в соответствии с договором составляет 118 000 ₽, в том числе НДС 18%. Стороны подписали дополнительное соглашение к договору, предусматривающее сохранение стоимости товаров (работ, услуг) без НДС и увеличение суммы НДС за счет изменения ставки. В результате итоговая сумма договора изменилась до 120 000 ₽, в том числе НДС.

В 2018 году поставщик при получении частичной предоплаты в размере 59 000 ₽ начисляет НДС к уплате по ставке 18/118 и выставляет покупателю авансовый счет-фактуру:

59 000 х 18/118 = 9 000 ₽.

Покупатель принимает к вычету НДС в сумме 9 000 ₽ на основании авансового счета-фактуры поставщика.

В 2019 году при реализации товаров (работ, услуг) с применением ставки НДС 20% общая сумма реализации составляет 120 000 ₽, в том числе НДС 20 000 ₽.

Поставщик начисляет с реализации к уплате НДС в сумме 20 000 ₽ и одновременно принимает к вычету НДС с ранее полученного аванса в сумме 9 000 ₽.

Покупатель принимает к вычету НДС в сумме 20 000 ₽ на основании счета-фактуры поставщика на реализацию и одновременно восстанавливает к уплате НДС с ранее выданного аванса в сумме 9 000 ₽.

В результате покупатель должен доплатить поставщику в 2019 году 61 000 ₽ (120 000 – 59 000 ₽).

Ситуация 3. Корректировочные счета-фактуры составлены в 2019 году по реализации 2018 года

Если в 2018 году поставщик реализовал товары (работы, услуги), облагаемые НДС по ставке 18%, и выставил покупателю счет-фактуру, а в 2019 году стороны договорились об изменении их цены или количества, то в корректировочном счете-фактуре указывается ставка НДС, действующая на дату реализации, то есть 18%.

Письмо ФНС России от 23.10.2018 № СД-4-3/20667@ «О порядке применения налоговой ставки по НДС в переходный период».

Ситуация 4. Исправленные счета-фактуры составлены в 2019 году по реализации 2018 года

Если в 2018 году поставщик реализовал товары (работы, услуги), облагаемые НДС по ставке 18% и выставил покупателю счет-фактуру, а в 2019 году в этом счете-фактуре обнаружена техническая ошибка, то поставщик оформляет исправленный счет-фактуру со ставкой НДС, указанной в первоначально выставленном счете-фактуре, то есть 18%.

Ситуация 5. Налоговые агенты покупают работы (услуги) у иностранных поставщиков на территории РФ

Обратите внимание: в ситуации 5 речь идет только об услугах, оказанных иностранными исполнителями в электронной форме, а не о всех услугах.

К услугам, оказываемым в электронной форме, например, относятся рекламные услуги в интернете и предоставление рекламной площади в интернете (перечень услуг см. ст. 174.2 НК РФ).

К услугам, оказываемым в электронной форме, не относятся:

- реализация товаров (работ, услуг), если их заказывают через интернет, но доставляют (выполняют) без использования интернета (например, почтой, курьером);

- реализация (передача прав на использование) программ для ЭВМ, баз данных на материальных носителях (дисках, флешках);

- консультационные услуги, оказанные по электронной почте (переписка);

- доступ к интернет.

При выплате аванса иностранному поставщику в 2018 году налоговый агент исчисляет НДС по ставке 18/118. После принятия к учету работ (услуг) на основании документов, полученных от иностранного поставщика, налоговый агент имеет право на вычет НДС.

Если окончательный расчет с иностранным поставщиком осуществляется после получения результатов выполненных работ (оказанных услуг) в 2019 году, то налоговый агент исчисляет и уплачивает НДС по ставке 20/120, принимая к вычету ранее исчисленный с аванса НДС по ставке 18/118.

При этом если контракт не предусматривает изменения стоимости работ (услуг) либо иностранный поставщик не согласен с увеличением стоимости контракта, то разницу в сумме НДС уплачивает налоговый агент (Постановление Президиума ВАС РФ от 03.04.2012 № 15483/11).

Обратите внимание, что с 1 января 2019 года обязанность по исчислению НДС возложена на иностранную организацию, оказывающую услуги в электронной форме, независимо от того, кто является покупателем: физическое лицо, индивидуальный предприниматель или юридическое лицо (ст. 174.2 НК РФ, Федеральный закон от 27.11.2017 № 335-Ф).

С 1 января 2019 года российские организации и индивидуальные предприниматели не признаются налоговыми агентами по НДС, если приобретают у иностранных организаций услуги в электронной форме, местом реализации которых является территория РФ.

Следовательно, по услугам, оказанным иностранной организацией в электронной форме в 2018 году, оплата которых производится в 2019 году, НДС рассчитывает и уплачивает по ставке 18/118 иностранная организация.

Если услуги в электронной форме оказала иностранная организация в 2019 году, а российский покупатель оплатил их в 2018 году, перечислить НДС должен последний. При этом в 2019 году принять к вычету НДС с оплаты, произведенной в 2018 году, российские покупатели уже не могут, так как уже не являются налоговыми агентами.

При наличии договоров с иностранными организациями на предоставление ими услуг в электронной форме нужно обращать внимание на порядок расчетов, чтобы не потерять на вычете НДС (Информация ФНС РФ от 05.12.2017).

Ситуация 6. Налоговые агенты арендуют государственное и муниципальное имущество

При аренде государственного (муниципального) имущества у органов власти и управления НДС удерживает и уплачивает в бюджет налоговый агент-арендатор этого имущества. Если он перечислил предоплату в 2018 году, то должен перечислить НДС в бюджет по ставке 18/118.

Если налоговый агент-арендатор перечисляет оплату в 2019 году за услуги аренды, оказанные в 2018 году, то налоговый агент должен перечислить НДС в бюджет также по ставке 18/118, так как ставка НДС 20% применяется к реализации товаров (работ, услуг), которые совершены после 1 января 2019 года.

Ситуация 7. Возврат в 2019 году качественного товара, приобретенного в 2018 году

Представители контролирующих инстанций считают, что возврат покупателем качественного товара, который осуществляется по договоренности с поставщиком, является обратной реализацией. Если в 2018 году поставщик реализовал товары, облагаемые НДС по ставке 18%, а в 2019 году покупатель возвращает эти товары на основании заключенного с поставщиком соглашения о возврате, то указанный возврат оформляется как обычная реализация. Тогда бывший продавец становится покупателем, а бывший покупатель — продавцом, с применением ставки НДС 20%.

Ситуация 8. Возврат в 2019 году бракованного товара, приобретенного в 2018 году

В общем случае возврат бракованного товара от покупателя поставщику, с точки зрения ст. 518 ГК РФ, не является отдельной сделкой, так как производится в рамках первоначального договора купли-продажи. Поэтому покупатель вправе предъявить поставщику претензию, связанную с недостатками товаров (с выявленным браком после принятия покупателем товаров к учету), при условии что недостатки (брак) обнаружены в сроки, установленные ст. 477 ГК РФ и не превышающие двух лет со дня передачи товаров покупателю.

В этом случае поставщик товаров всегда оформляет корректировочный счет-фактуру, при этом не имеет значения:

- приняты ли товары к учету покупателем или нет;

- когда была отгрузка — до 2019 года или после;

- возвращается вся партия товара или ее часть.

В корректировочном счете-фактуре указывается та же ставка НДС, которая была в первоначально выставленном счете-фактуре (Письмо ФНС России от 23.10.2018 № СД-4-3/20667@).

Ситуация 9. Услуги аренды

По вопросам применения ставки НДС в отношении услуг предоставления в аренду имущества выпущено Письмо Минфина РФ от 10.09.2018 № 03‑07‑11/64576. В нем сказано, что ставка 20% применяется в отношении услуг по предоставлению в аренду имущества, оказываемых после 1 января 2019 года, в том числе на основании договоров, заключенных до указанной даты. Поэтому выставленные в 2019 году счета-фактуры должны содержать ставку НДС 20%.

Ситуация 10. Лизинг

Разъяснения в Письме Минфина РФ от 10.09.2018 № 03‑07‑11/64576 в отношении услуг аренды в полной мере касаются и договоров лизинга, которые являются финансовой услугой, разновидностью аренды.

После 1 января 2019 года лизингодатель при выставлении счета-фактуры по лизинговым платежам указывает ставку НДС 20%, в том числе по договорам, заключенным до 1 января 2019 года.

Если по окончании договора лизинга предусмотрен переход права собственности на предмет лизинга к лизингополучателю, то кроме лизинговых платежей договором могут быть предусмотрены и выкупные платежи. По своей сути они являются авансовыми платежами. То есть авансы, полученные или выплаченные в 2018 году, облагаются НДС исходя из расчетной ставки 18/118. Авансы, полученные или выплаченные в 2019 году, облагаются НДС исходя из расчетной ставки 20/120. Передача предмета лизинга в собственность лизингополучателю в 2019 году происходит по ставке 20%.

Повышение квалификации в Контур.Школе Подготовка на соответствие профстандарту «Бухгалтер». Код А, В Программа

Резюме

До конца 2018 года ожидаются новые разъяснения контролирующих органов по переходу от ставки НДС 18% к ставке НДС 20%.

Рекомендуем согласовать условия договоров с помощью дополнительных соглашений так, как показано в примерах в статье.

Изменение ставок НДС в 2019 году: разъяснения ФНС о переходном периоде

С 1 января 2019 года вступает в силу одна из важных поправок в НК РФ, касающаяся НДС, — повышение ставок налога (об изменениях по НДС, действующих как с 01.10.2018, так и с 01.01.2019, читайте в статье «Повышение НДС и другие новации по налогу»).

Размер основной ставки НДС составит 20 % вместо действующей в настоящее время ставки 18 %. Однако нормами Налогового кодекса не предусмотрены правила уплаты НДС в так называемый переходный период. Например, когда оплата поступила до повышения ставки (в 2018 году), а отгрузка произошла уже после повышения (в 2019 году). ФНС России выпустила письмо, в котором разъяснила порядок применения НДС в переходном периоде.

Согласно Федеральному закону от 03.08.2018 № 303-ФЗ с 01.01.2019 производится изменение ставок НДС: основной налоговой ставки НДС — с 18 на 20 %, и расчетных ставок — с 18/118 на 20/120 и с 15,25 на 16,67 %.

ФНС России в письме от 23.10.2018 № СД-4-3/20667@ разъяснила порядок применения НДС в переходном периоде.

Основная ставка НДС 20 %

В пункте 1 Письма налоговая служба напомнила, что новая ставка 20 % применяется в отношении товаров (работ, услуг), имущественных прав, отгруженных (выполненных, оказанных), переданных с 01.01.2019 независимо от даты и условий заключения договоров. Причем, по мнению ФНС России, изменение ставки НДС не требует внесения изменений в договоры, заключенные до 01.01.2019. В то же время стороны вправе уточнить порядок расчетов и стоимость реализуемых товаров (работ, услуг), имущественных прав.

Несмотря на утверждение ФНС России, если цена договора определена, например, в размере 118 000,00 руб. (в т. ч. НДС 18 %), то все-таки целесообразно уточнить:

- сохранится ли цена договора в размере 118 000,00 руб. (в т. ч. НДС 20 %) за счет уменьшения стоимости реализуемых товаров (работ, услуг), имущественных прав, которая в указанном случае будет составлять уже не 100 000,00 руб., а 98 333,33 руб. (118 000,00 руб. х 100/120);

- сохранится ли стоимость реализуемых товаров (работ, услуг), имущественных прав в размере 100 000,00 руб. при увеличении цены договора до 120 000,00 руб. (в т. ч. НДС 20 %).

В этом Письме налоговый орган ничего не говорит о возможности доплаты суммы НДС в размере 2 % (20 % — 18 %) за счет собственных средств продавца. По всей видимости, это связано с тем, что НДС — косвенный налог, обязывающий продавца предъявлять начисленную сумму НДС к уплате покупателю (п. 1 ст. 168 НК РФ).

Пункт 1.1 Письма содержит методические рекомендации по применению НДС для случаев, когда с 01.01.2019 отгружаются товары (работы, услуги, имущественные права) в счет предварительной оплаты, полученной до 01.01.2019. Так, продавец с полученной суммы предоплаты исчисляет НДС по ставке 18/118. После отгрузки соответствующих товаров с 01.01.2019 продавец начисляет НДС по ставке 20 % и заявляет налоговый вычет суммы НДС, ранее исчисленной с суммы предоплаты по налоговой ставке 18/118.

Зеркальные действия производит и покупатель. С перечисленной до 01.01.2019 суммы предоплаты он может предъявить к вычету сумму НДС, исчисленную продавцом по ставке 18/118. После приобретения товаров покупатель вправе заявить к вычету предъявленную продавцом сумму НДС, начисленную по ставке 20 %, с одновременным восстановлением ранее заявленной к вычету с предоплаты суммы НДС, исчисленной по ставке 18/118.

Пример 1

В декабре 2018 года продавец получил сумму предоплаты в размере 118 000,00 руб. и исчислил НДС по ставке в размере 18 000,00 руб. (118 000,00 руб. х 18/118). В январе 2019 года продавец отгрузил товары на сумму 100 000,00 руб., начислил НДС по ставке 20 % в размере 20 000,00 руб. (100 000,00 руб. х 20 %) и произвел налоговый вычет суммы НДС с предоплаты в размере 18 000,00 руб.

Покупатель, перечисливший в декабре 2018 года сумму предоплаты заявил налоговый вычет на сумму 18 000,00 руб. После приобретения товаров в январе 2019 года предъявил к вычету 20 000,00 руб. с одновременным восстановлением 18 000,00 руб. по предоплате.

Очевидно, что произведенная после отгрузки товаров доплата в размере 2 % на применение НДС никак не повлияет. Сложнее выглядит ситуация, когда такая доплата в размере 2 % производится покупателем до момента отгрузки товаров.

Если покупатель производит доплату в 2019 году, но до отгрузки товаров, то ФНС России предлагает рассматривать эту сумму не как дополнительную оплату стоимости с исчислением НДС по расчетной ставке 20/120, а как доплату именно суммы НДС в размере 2 % (20 % — 18 %). Из этого следует, что всю полученную доплату налога продавец должен перечислить в бюджет.

Для отражения в налоговых отчетах поступившей суммы доплаты налога в размере 2 % налоговый орган рекомендует использовать специальный счет-фактуру — корректировочный счет-фактуру на сумму доплаты НДС, который составляется к счету-фактуре, выставленному на сумму предварительной оплаты, полученной в 2018 году.

Однако, напомним, что согласно пункту 3 статьи 168 НК РФ корректировочный счет-фактура (форма и порядок заполнения которого приведены в Приложении № 2 к Постановлению Правительства РФ от 26.12.2011 № 1137, далее — Постановление № 1137) выставляется при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав в случае изменения их цены (тарифа) или уточнения количества (объема). Теперь же этот вид счета-фактуры приобретает новые, не установленные законодательством функции. Именно в отсутствии нормативного регулирования ФНС России в Приложении № 1 к Письму привела вариант заполнения такого корректировочного счета-фактуры на сумму доплаты НДС.

Таким образом, для отражения доплаты НДС в размере 2 % продавец будет регистрировать этот корректировочный счет-фактуру в книге продаж. Разница между суммами налога, указанная в таком корректировочном счете-фактуре, будет отражена по строке 070 в графе 5 налоговой декларации по НДС и учтена при расчете общей суммы налога за налоговый период. При этом по строке 070 в графе 3 налоговой декларации по НДС необходимо указывать цифру «0» (ноль).

После отгрузки соответствующих товаров с применением ставки 20 % для заявления налогового вычета продавец будет регистрировать в книге покупок и авансовый счет-фактуру, выставленный на сумму предоплаты, полученную в 2018 году, с которой исчисление НДС производилось по ставке 18/118, и корректировочный счет-фактуру на доплату налога, выставленный в 2019 году.

Если такую доплату производят неплательщики НДС и (или) налогоплательщики, освобожденные от исполнения обязанностей налогоплательщика, которым счета-фактуры не выставлялись, то отражение суммы доплаты налога в книге продаж осуществляется на основании отдельного корректировочного документа, содержащего суммарные (сводные) данные обо всех случаях доплат налога, полученных продавцом в течение календарного месяца (квартала) независимо от показаний контрольно-кассовой техники.

Наверное, такой порядок понятен и применим, если в платежном поручении при перечислении доплаты налога покупатель в назначении платежа сделает соответствующую отметку о том, что он перечисляет именно «доплату НДС в размере 2 %».

Однако крайне сложно представить порядок действий продавца, если он получит в 2019 году некий платеж от покупателя, включающий, возможно, как сумму доплаты НДС, так и сумму предоплаты по договору.

Пример 2

В 2018 году продавец и покупатель заключили договор поставки товаров в 2019 году на сумму 472 000,00 руб. (в т. ч. НДС 18 %) на условиях 100 % предоплаты.

В декабре 2018 года продавец получил сумму частичной предоплаты в размере 118 000,00 руб. и исчислил с этой суммы НДС по ставке 18/118 в размере 18 000,00 руб. (118 000,00 руб. х 18/118).

По взаимному согласию сторон сделки в связи с увеличением в 2019 году ставки НДС цена договора была увеличена до 480 000,00 руб. (в т. ч. НДС 20 %).

В январе 2019 года продавец получил еще одну часть предварительной оплаты по договору в размере 240 000,00 руб.

Как, руководствуясь разъяснениями ФНС России, следует рассматривать полученную сумму:

а) как предварительную оплату с исчислением НДС по ставке 20/120 в размере 40 000,00 руб. (240 000,00 руб. х 20/120);

б) как сумму, включающую и доплату НДС к предварительной оплате 2018 года, и следующую часть предварительной оплаты. При таком подходе продавцу необходимо:

— перечислить в бюджет НДС в размере 2 000,00 руб., составив корректировочный счет-фактуру на доплату НДС;

— исчислить с оставшейся суммы в размере 238 000,00 руб. (240 000,00 руб. — 2 000,00 руб.) НДС по ставке 20/120 в размере 39 666,67 руб. (238 000,00 руб. х 20/120).

Согласитесь, что вариант «б» порождает много проблем и чисто арифметических, и нормативных.

Поэтому, на наш взгляд, использование корректировочного счета-фактуры на сумму доплаты может быть оправдано, если производится очевидная доплата 2 % суммы НДС на основании отдельного платежного поручения, содержащего соответствующую отметку в назначении платежа.

Далее ФНС России рассматривает ситуацию, когда покупатель доплачивает продавцу 2 % НДС в счет отгрузок 2019 года, но еще до 01.01.2019.

Совершенно справедливо в этом случае ФНС России называет эту сумму именно суммой дополнительной оплаты стоимости и предлагает исчислять с нее налог с применением ставки 18/118.

Пример 3

В 2018 году продавец и покупатель заключили договор поставки товаров в 2019 году на сумму 118 000,00 руб. (в т. ч. НДС 18 %).

В ноябре 2018 года продавец получил сумму предоплаты в размере 118 000,00 руб. и исчислил НДС по ставке 18/118 в размере 18 000,00 руб. (118 000,00 х 18/118).

В декабре 2018 года по взаимному согласию сторон сделки в связи с увеличением ставки НДС цена договора была увеличена до 120 000,00 руб. (в т. ч. НДС 20 %).

В декабре 2018 года продавец получил доплату по договору в размере 2 000,00 руб. (120 000,00 руб. — 118 000,00 руб.) и исчислил с полученной суммы НДС в размере 305,09 руб. с применением расчетной ставки 18/118 (2 000,00 руб. х 18/118).

В январе продавец отгрузил товары на 100 000,00 руб., начислил НДС в размере 20 000,00 руб. (100 000,00 руб. х 20 %) и произвел вычет НДС, исчисленного с полученных сумм предоплаты, в размере 18 305,09 руб. (18 000,00 руб. + 305,09 руб.).

Такой способ отражения начисления НДС в налоговых отчетах кажется несколько странным, но он полностью соответствует налоговому законодательству. Вместо стандартного механизма выставления «авансового» счета-фактуры на полученную сумму доплаты по договору и в этой ситуации налоговый орган предлагает использовать также корректировочный счет-фактуру, который составляется к счету-фактуре, выставленному на сумму предоплаты 2018 года.

Порядок заполнения такого неординарного корректировочного счета-фактуры приведен в Приложении № 2 к Письму.

Применение корректировочного счета-фактуры кажется еще менее логичным на фоне дальнейших разъяснений ФНС России. Так в случае, если покупатель в 2018 году под отгрузку 2019 года сразу перечисляет предоплату с учетом повышенной ставки НДС, то в отношении такой предоплаты налоговый орган рекомендует общий порядок исчисления НДС с применением ставки в размере 18/118 на основании обычного «авансового» счета-фактуры (т. е. без применения корректировочного счета-фактуры).

Пример 4

В 2018 году продавец и покупатель заключили договор поставки товаров в 2019 году на сумму 120 000,00 руб. (в т. ч. НДС 20 %) на условиях 100 % предоплаты.

В декабре 2018 года продавец получил сумму предварительной оплаты в размере 120 000,00 руб. и исчислил с этой суммы НДС по ставке 18/118 в размере 18 305,08 руб. (120 000,00 руб. х 18/118).

В январе 2019 года продавец отгрузил товары на сумму 100 000,00 руб., начислил НДС по ставке 20 % в размере 20 000,00 руб. (100 000,00 руб. х 20 %) и произвел налоговый вычет суммы НДС, исчисленной с предоплаты, в размере 18 305,08 руб.

Пункты 1.2 и 1.3 Письма содержат разъяснения по применению ставки НДС при выставлении в 2019 году корректировочных и исправленных счетов-фактур к счетам-фактурам, выставленным при отгрузке товаров (работ, услуг), имущественных прав в 2018 году.

Как совершенно справедливо указано в этих пунктах Письма, в корректировочных и исправленных счетах-фактурах должна указываться та ставка НДС, которая применялась в счетах-фактурах, выставленных при отгрузке этих товаров (работ, услуг), имущественных прав.

Значит, если при отгрузке товаров до 01.01.2019 указывалась ставка НДС в размере 18 % (18/118), то исправленный или корректировочный счет-фактура, составленный после 01.01.2019, также будет содержать ставку НДС в размере 18 % (18/118).

Значит, если при отгрузке товаров до 01.01.2019 указывалась ставка НДС в размере 18 % (18/118), то исправленный или корректировочный счет-фактура, составленный после 01.01.2019, также будет содержать ставку НДС в размере 18 % (18/118).

К сожалению, это утверждение не стыкуется с порядком заполнения корректировочного счета-фактуры на сумму доплаты налога по пункту 1.1 Письма, поскольку в Приложении № 1 к Письму предлагается указывать в графе 7 «Ставка налога» в строке «А (до изменения)» ставку 18/118, а в строке «Б (после изменения)» — ставку 20/120.

Пункт 1.4 Письма изменяет порядок применения НДС при возврате товаров.

Напомним, что до 01.01.2019 механизм применения НДС зависел от нескольких факторов: является или нет покупатель плательщиком НДС; были ли возвращаемые товары приняты к учету; возвращается часть товаров или вся партия.

С 01.01.2019, согласно рекомендациям ФНС России, во всех случаях возврата будет применяться единый механизм, при котором продавец, выставивший покупателю счет-фактуру при отгрузке, всегда будет выставлять корректировочный счет-фактуру. Этот корректировочный счет-фактура будет служить основанием для заявления налогового вычета продавцом (п. 13 ст. 171, п. 10 ст. 172 НК РФ) и восстановления НДС покупателем, если покупатель принял к вычету НДС по принятым на учет товарам (пп. 4 п. 3 ст. 170 НК РФ).

Причем предлагаемый порядок будет применяться вне зависимости от того, когда были отгружены возвращаемые товары — до 01.01.2019 или после.

Напомним, до 01.01.2019 аналогичный порядок применялся только в тех случаях, когда:

- плательщик НДС возвращал часть не принятого к учету товара;

- неплательщик НДС возвращал часть товаров, как принятых, так не принятых к учету.

Если же покупатель являлся плательщиком НДС и возвращал товар, принятый к учету (часть или всю партию), то сам покупатель оформлял счет-фактуру на возвращаемые товары, как при их реализации.

А если возвращалась вся партия товара неплательщиком НДС либо плательщиком НДС, но до принятия к учету, то продавец заявлял вычет на основании собственного счета-фактуры, выставленного при отгрузке.

Единообразие в применении НДС при возврате товара, безусловно, является прогрессивным шагом, только пока не согласуется с действующими положениями Постановления № 1137.

К тому же будет необходимо привыкнуть к корректировочным счетам-фактурам, в которых в строке «Б (после изменения)» будет проставляться цифра «0» (ноль).

Следует также учесть, что с 01.01.2019 при возврате товаров лицами, не являющимися налогоплательщиками НДС, и (или) налогоплательщиками, освобожденными от исполнения обязанностей, которым счета-фактуры не выставляются, в книге покупок продавец будет регистрировать корректировочный документ, содержащий суммарные (сводные) данные по операциям возврата, совершенным в течение календарного месяца (квартала), независимо от показаний контрольно-кассовой техники.

В пункте 2 Письма ФНС России разъяснила порядок применения НДС отдельными категориями налогоплательщиков.

Так, пункт 2.1 Письма посвящен налоговым агентам, поименованным в ст. 161 НК РФ.

Если обязанность налогового агента возникает у покупателя в связи с приобретением товаров (работ, услуг), местом реализации которых признается территория Российской Федерации, у иностранного лица, не состоящего на учете в налоговых органах РФ в качестве налогоплательщиков (п.п. 1, 2 ст. 161 НК РФ), или в связи с арендой федерального имущества, имущества субъектов РФ и муниципального имущества (п. 3 ст. 161 НК РФ), то в переходный период, согласно рекомендациям ФНС России, порядок действий налогового агента должен быть следующим:

- если до 01.01.2019 перечисляется предварительная оплата за товары (работы, услуги), которые будут отгружены с 01.01.2019 по ставке 20 %, то исчисление НДС производится на дату предоплаты с применением ставки 18/118;

- если после 01.01.2019 перечисляется оплата за товары (работы, услуги), отгруженные до 01.01.2019, то исчисление НДС производится налоговым агентом на дату оплаты также с применением ставки 18/118.

При этом налоговые агенты, указанные в пунктах 4, 5, 5.1 и 8 статьи 161 НК РФ исчисление НДС производят в порядке, предусмотренном в пунктах 1, 1.1-1.4 Письма ФНС России.

Расчетная ставка НДС 16,67 %

Пункт 2.2 Письма посвящен изменениям налогового законодательства в части оказания иностранными организациями услуг в электронной форме.

До 01.01.2019 в случае оказания иностранными организациями российским организациям или ИП услуг в электронной форме, указанных в пункте 1 статьи 174.2 НК РФ, такие организации (ИП) признаются налоговыми агентами. Начиная с 01.01.2019 обязанность по исчислению и уплате НДС в бюджет возлагается на иностранную организацию, независимо от того, кто является покупателем этих услуг — физическое или юридическое лицо.

Кроме того, с 01.01.2019 в пункте 5 статьи 174.2 НК РФ расчетная ставка 15,25 % изменяется на 16,67 %.

Учитывая изменение норм законодательства РФ, ФНС России рекомендует следующий порядок применения НДС.

Если при оказании иностранными организациями услуг в электронной форме оплата (частичная оплата) за эти услуги поступила после 01.01.2019, то налогообложение таких услуг иностранная организация производит с учетом следующих особенностей:

- если услуги в электронной форме оказаны до 01.01.2019, то исчисление НДС производится по расчетной налоговой ставке в размере 15,25 %;

- если услуги в электронной форме оказаны после 01.01.2019, то исчисление НДС производится по расчетной налоговой ставке в размере 16,67 %.

В случае если оплата (частичная оплата) получена иностранной организацией до 01.01.2019 в счет оказания услуг в электронной форме после 01.01.2019, исчисление НДС иностранные организации не производят. В этом случае обязанности по исчислению и уплате в бюджет НДС возлагаются на покупателя — организацию (ИП), являющуюся налоговым агентом (п. 9 ст. 174.2 НК РФ).

Налог на добавленную стоимость является одним из самых массовых в государственной фискальной системе. Он относится к категории косвенных платежей. Обязательства по нему исчисляют и уплачивают субъекты предпринимательской деятельности, но вся сумма налога закладывается в цену товара, поэтому налоговая нагрузка по НДС по факту перекладывается на конечного потребителя. Сколько составляет НДС в 2019 году, расскажем далее.

Ставки налога НДС на 2019 год

Принятый закон от 03.08.2018 г. № 303-ФЗ предполагает изменение основной ставки налогообложения по НДС. Текущий показатель будет увеличен на 2%с 1 января 2019 года. Сейчас действует ставка 18%, со следующего года налог будет исчисляться по ставке 20%. Минфином в связи с предстоящими корректировками анонсирован дополнительный приток налоговых доходов в бюджет в сумме 2 трлн руб. за три ближайших года. Эти средства планируется потратить на нужды сферы социальных услуг – образование, медицину и развитие культуры.

Сколько процентов составляет НДС в 2019 году? Ставка 20% будет применяться вместо ныне действующих 18%. Но останутся без изменений льготные ставки налогообложения по налогу на добавленную стоимость. По ставке 10% будет исчисляться налог при продаже продовольственных товаров из перечня, указанного в п. 2 ст. 164 НК РФ, включая следующие продукты:

- мясная продукция (исключение предусмотрено для деликатесных мясных изделий, например, вырезки, колбас, мясных консервов);

- молочные изделия;

- яйца;

- маргарин, растительное масло;

- сахар;

- соль;

- хлебные изделия;

- зерновые, крупы, мука;

- макароны разных сортов и видов;

- морепродукты;

- овощи;

- питание для детей и диабетиков.

По льготной ставке 10% будут облагаться товары для детей: трикотажные изделия, детская обувь, кроватки, матрацы, коляски, подгузники и игрушки с канцелярскими принадлежностями.

В части НДС сколько процентов в 2019 году будет применяться в отношении периодических изданий? Также 10%, если продукция не носит рекламный характер, а ее содержание не является эротическим. По сниженному тарифу 10% облагается издание культурно-образовательной и научной литературы. Эта ставка остается актуальной и для медицинской продукции, включая лекарственные препараты, а также для услуг по внутренним авиаперевозкам.

Применительно к услугам международной транспортировки товаров по-прежнему будет применяться ставка 0%. Полный перечень видов деятельности, по которым субъекты хозяйствования исчисляют НДС по нулевому тарифу, приведен в п. 1 ст. 164 НК РФ.

Читайте также: Ставка НДс при экспорте

Последствия повышения НДС

НДС закладывается практически во все реализуемые населению товары и оказываемые услуги. За счет изменения ставок налогообложения эксперты прогнозируют рост отпускных цен на ряд продукции, в том числе на продукты питания, автомобильное топливо, одежду, услуги ЖКХ и др. Применительно к тарифам коммунальных услуг правительство предлагает произвести повышение базовых ставок с 1 января 2019 года. Но обновленная стоимость оплаты ЖКХ не должна превышать размер инфляционного коэффициента.

Учитывая, сколько процентов составит НДС в 2019 году (основная ставка увеличится на 2%), эксперты уже к концу 2018 года, в связи с грядущим повышением налоговой нагрузки, ожидают рост инфляции выше прогнозируемого уровня. Рост цен на потребительские товары и ряд услуг станет причиной снижения покупательской способности населения. Если уровень инфляции превысит прогнозные показатели, будет утрачена возможность дальнейшего снижения Центробанком ключевой ставки, кредиты перестанут дешеветь.

Субъектам хозяйствования, в связи с изменением налоговых тарифов, придется в начале года обновлять условия договорных отношений с контрагентами. В соглашения надо будет внести сведения о том, сколько составляет НДС в 2019 году, как в результате изменения условий налогообложения будет формироваться стоимость предмета договоренностей.

Сложности могут возникнуть по поставкам в переходный период. Например, товарная продукция отгружена покупателю в конце 2018 года по цене с заложенным налогом по ставке 18%, а в январе предпринимателями подписывается допсоглашение об изменении цен на товары в связи с изменением ставки НДС и производится оплата декабрьской поставки. В этой ситуации придется производить доначисления налога. Возможна и обратная ситуация, требующая корректировки – когда аванс получен с учетом старой ставки налога, а отгрузка произошла в январе 2019 года после вступления в силу изменений по НДС.

Читайте также: Изменения налогового законодательства с 2019 года

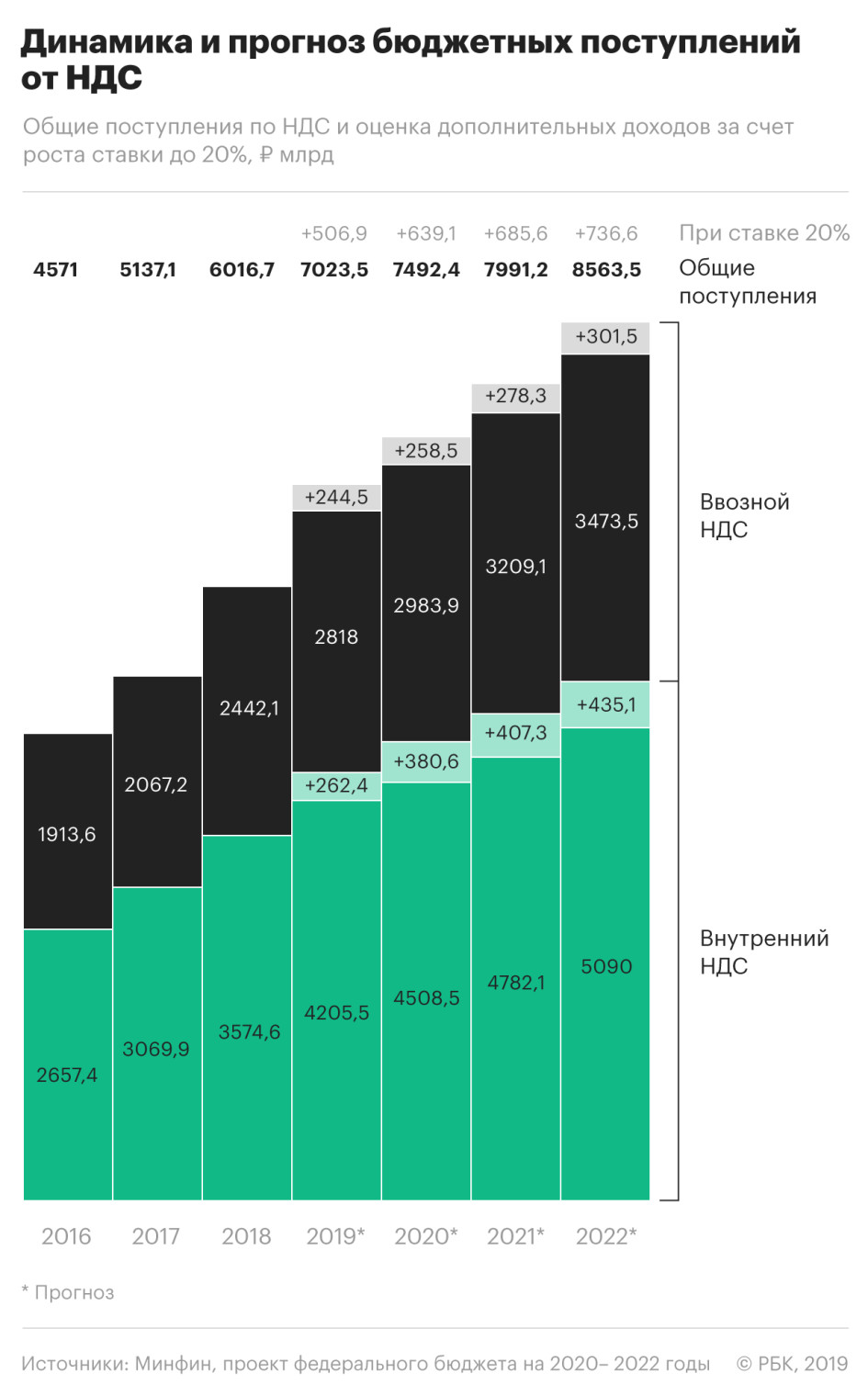

Минфин оценил рост доходов бюджета от повышения НДС

Низкая база 2019 года

В 2020 году дополнительные поступления от увеличения ставки НДС вырастут на 26%. Это связано с низкой базой 2019 года, в котором эффект повышенных сборов НДС проявился только со второго квартала (в первом квартале 2019 года бюджет получал НДС еще с продаж четвертого квартала прошлого года, когда действовала прежняя ставка).

Сборов НДС, полученных только от повышения ставки, в 2020 году хватит, например, чтобы целиком профинансировать расходы федерального бюджета по разделам «Жилищно-коммунальное хозяйство» и «Охрана окружающей среды».

Они почти покроют расходы на выплаты пенсий военнослужащим и силовикам.

«Рекордный» рост

Изначально были сомнения, что повышение ставки НДС оправдает себя с точки зрения собираемости. Правительство критиковали за решение поднять налоговую нагрузку на фоне слабого экономического роста. Например, британская Oxford Economics подсчитала, что именно из-за повышения ставки вклад инвестиционных нацпроектов в рост российского ВВП будет сведен практически к нулю.

Но чисто фискальный эффект от повышения ставки оказался на уровне первоначальных ожиданий Минфина. Доходы от внутреннего НДС на товары, проданные в России, выросли на «рекордные» 25 и 22% во втором и третьем кварталах по сравнению с предыдущим годом, сообщила РБК директор департамента доходов Минфина Елена Лебединская. Основной эффект от роста ставки НДС проявился во втором и третьем кварталах 2019 года, пояснила она.

«Налоговая база расширяется, в том числе за счет вовлечения тех, кто раньше НДС не платил», — отметила Лебединская.

Поступления могут оказаться больше

В 2019 году с учетом первого квартала, когда НДС еще платился по старой ставке 18%, бюджет получит от повышения НДС около 507 млрд руб. Получается, этот фактор обеспечит более 7% общих поступлений НДС за год. Рейтинговое агентство АКРА смотрит на дополнительные поступления НДС в этом году даже более оптимистично, прогнозируя 545 млрд руб. от увеличения ставки, подсчитал для РБК замдиректора группы суверенных рейтингов и прогнозирования АКРА Дмитрий Куликов. Если бы НДС весь год платился по ставке 20%, дополнительные доходы бюджета могли бы превысить 700 млрд руб., говорит он.

За девять месяцев 2019 года, по оперативным данным Минфина, общая сумма поступлений по внутреннему НДС выросла на 16% относительно того же периода предыдущего года (до 3,16 трлн руб.), по ввозному НДС рост составил 14% (до 2 трлн руб.).

Оперативные данные о поступлениях по НДС не являются окончательными, потому что некоторые компании возмещают уплаченный налог из бюджета, отмечает директор департамента налогового и юридического консультирования КПМГ Илья Самуйлов. В лучшем случае возмещение НДС занимает два с половиной месяца после подачи декларации.

Ужесточение администрирования

Поступления бюджета от НДС будут расти не только из-за повышения ставки, но и благодаря усиленному администрированию со стороны ФНС, считает управляющий партнер юридический компании «Лемчик, Крупский и партнеры» Александр Лемчик. Он отмечает запуск на полную мощность системы АСК НДС-2 (автоматически выявляет уклонение от уплаты НДС), а также расширяющуюся практику борьбы с «необоснованной налоговой выгодой», доначисления по результатам проверок и т.д.

НДС — самый собираемый налог в России. Это крупнейший источник доходов бюджета, не считая поступлений от нефти и газа. В 2018 году государство получило за счет НДС более 6 трлн руб., или 31% всех доходов.

Хотя НДС перечисляет бизнес, оплачивают его потребители — налог включен в цены товаров и услуг.

Больше всего после повышения НДС подорожали недвижимость, автомобили, бензин, одежда, бытовая техника, платные медуслуги и услуги ЖКХ — товары с длинной производственной цепочкой и высокой наценкой. Не отразился рост налога на стоимости ограниченного числа социально значимых товаров и услуг с льготной ставкой (10% — продукты, книги, обувь, некоторые лекарства и медизделия; 0% — диагностика и лечение, пассажирские перевозки, уход за детьми и обучение в школах).

Рассказываем о главных событиях и объясняем, что они значат.

Рассказываем о главных событиях и объясняем, что они значат.

Повышение НДС в 2019 году: последствия и прогнозы

С 2019 года в России произошло повышение ставок НДС в соответствии с законом № 303-ФЗ. Величина базовой ставки составила 20%, расчетных — 20/120 и 16,67%.

Размер ставки зависит от вида операции, их соответствие можно уточнить в таблице, которую мы приводили в прошлой статье.

НДС платят не все компании. Освобождены от НДС только предприниматели с оборотом до 2 млн рублей за квартал и те, кто применяет специальные налоговые режимы.

Льготная ставка НДС 10% сохраняется для товаров социального назначения. В список входят некоторые продукты питания, детские товары, книги, медицинские изделия и лекарства.

Ставку 0% предприниматели используют при экспорте, международных перевозках и других операциях, указанных в п. 1 ст. 164 НК РФ.

Ставку 16,67% используют при реализации предприятия как имущественного комплекса. Также ее применяют иностранные компании при оказании физлицам услуг в электронной форме.

Налог на добавленную стоимость — это первый по собираемости налог, который пополняет федеральный бюджет. Большие поступления обеспечивает только торговля углеводородами.

Повышение НДС в 2019 году: последствия

Повышение НДС привело к пополнению бюджета дополнительно на 650 млрд рублей по данным на июль 2019 года. Такую собираемость обеспечил в основном импорт товаров. К этому приводит то, что компании платят ввозной НДС вместе с таможенными сборами. Ввозной НДС равен 20% стоимости импортного товара, тогда как по внутренним операциям компании могут делать вычет входного налога.

Повышения НДС ожидаемо должно было привести к снижению роста ВВП на 2019 год. По прогнозу Минэкономразвития он составит 1,3% на фоне повышения цен и замедления потребительского спроса.

Еще одним последствием стало то, что рост НДС привел к увеличению годовой инфляции. В марте она достигла 5,3%, затем начала снижаться и на август 2019 года составила 4,3 %. В связи с повышением ставки НДС произошла индексации тарифов на ЖКХ в 2019 году.

Последствием этих процессов стало замедление роста экономики на 0,5%.

Также повышение НДС привело к увеличению ключевой ставки Центробанка. Однако затем началось снижение.

Центробанк снижает ключевую ставку с июня 2019 года. Сейчас она составляет 7% годовых. К ней приравнивается ставка рефинансирования, уменьшение которой приводит к уменьшению пеней за несвоевременную уплату налогов, процентов при возврате излишне взысканного налога. Увеличение ключевой ставки грозит повышением этих платежей.

Повышение НДС в 2019 году: прогнозы

Основные последствия увеличения ставок НДС проявятся в 2019 году. Затем федеральный бюджет получит дополнительные средства, правительство начнет вкладывать их в нацпроекты, что должно привести к росту ВВП. По прогнозам Минэкономразвития, к 2021 году он достигнет 3%.

Закон № 175-ФЗ от 18.07.2019 года предполагает увеличение объема доходов бюджета на 205 млн рублей, несмотря на то, что нефтегазовые поступления сократились на 6%. Это возможно именно благодаря повышению ставок НДС.

В 2019 году Минфин рассчитывает собрать 6,9 трлн рублей за счет НДС. Дополнительные средства планируется вложить в программы по развитию здравоохранения, образования, в строительство новых дорог и аэропортов.

Однако повышение ставки НДС грозит увеличением налоговой нагрузки на предпринимателей. Другое последствие — повышение налога грозит снижением покупательского спроса. Ведь именно покупатель в конечном итоге обеспечивает НДС. Смогут ли граждане справиться с этим с нынешним уровнем зарплат?

Если нет, изменения ставки налога может привести к снижению его собираемости. Тогда бюджет много не выиграет, а экономике грозит стагнация. Это может проявиться не сразу, потому что розничные торговые сети растягивают повышение цен, чтобы сделать его менее заметным и не отпугнуть покупателей.

В итоге расплачиваться за увеличение НДС и пополнять казну придется тем, у кого выше платежеспособность. Остальные будут покупать товары, облагаемые льготным НДС в 10%.

Последствия повышения НДС грозят тем, что инфляция вернется к 4% только в 2020 году.

Повышение НДС в 2019 году: декларация

Повышение ставок НДС имеет и логичное последствие для отчетности по налогу. В 2019 году нужно заполнять декларацию по НДС и книгу продаж по новым формам. Новая ставка привела к тому, что изменились разделы 3, 9 и также приложение № 1 к разделу 9.

В разделе 3 появились строки для указания налоговой базы и суммы НДС, рассчитанной по ставкам 20% и 20/120.

Появились строки:

- 043 — для организаций, которые отказались от нулевой ставки НДС.

- 044 и 135 — для участников системы tax-free.

В раздел 9 добавили строку 036. В ней экспортеры в страны ЕАС указывают код вида товара. Строки дублируются под номером 116 в приложении к разделу 9.

Также раздел 9 и приложение № 1 к разделу пополнились строками, в которых отражается стоимость продаж и налог, исчисленный по ставке 20%.

>

НДС 2019

НДС 2019 – что изменилось?

Главное изменение по НДС с 2019 года – повышение основной ставки до 20 процентов. Законодательное основание – Федеральный закон от 03.08.2018 № 303-ФЗ. При этом размеры льготных / пониженных ставок на 2019 год остаются прежними – 10 и 0 процентов. Действующие с 2019 года расчетные ставки – 20/120, 10/110 и 16,67%.

Новая ставка НДС вступает в силу с 1 января 2019 года. Ставка 20% распространяется на товары, отгруженные после этой даты, независимо от даты заключения договора. То есть, если заключение договора на реализацию и перечисление аванса произошло в 2018 году, а отгрузка – после 1 января 2019 года, то ставка НДС по этому товару будет уже 20%. НДС по «старой» ставке 18% можно будет применить для реализации своих товаров до 31 декабря включительно.

Разъяснения по этому вопросу даны в Письме Департамента налоговой и таможенной политики Минфина РФ от 06.08.2018 № 03-07-05/55290.

Для поставщиков, работающих по государственным контрактам, в которых прописаны фиксированные цены и отход от них невозможен, разъяснения даны Минфином РФ в Письме от 20.08.2018 года № 24-03-07/58933 «О рассмотрении обращения». В нем четко сказано, что это экономические риски, присущие любой сделке, поэтому никакие изменения в договор/контракт вноситься не могут. Соответственно, 2% НДС поставщик потеряет.

Как перейти на НДС 20 процентов?

Чтобы не потерять деньги в спорах с контрагентами и инспекцией стоит заранее подготовиться к нововведениям, а именно:

- Провести проверку заключенных договоров и внести соответствующие корректировки через доп. соглашения;

- В новых договорах сразу учесть увеличение ставки НДС.

Лучшим решением будет обсуждение и подписание с контрагентами одного из следующих моментов:

- Стоимость указываться без НДС и к ней НДС прибавляется сверху в утвержденном размере.

Фиксируя цену без НДС в договоре поставщик защищает себя от споров с покупателями из-за повышения отгрузочной цены. - Стоимость указываться с НДС для поставок 2018 и 2019 годов отдельно.

- Отгрузки, выполняемые до конца 2018 года, исполняются со ставкой НДС 18%, а с начала 2019 года – со ставкой НДС 20%, независимо от даты договора и срока внесения авансового платежа.

| Что имеется | Как исправить |

|---|---|

| В договоре прописана ставка НДС 18%. | В дополнительном соглашении указываем стоимость без учета НДС, а также сумму и ставку НДС сверху, либо фиксируем цены с НДС. Примеры формулировок для доп. соглашения.

Стоимость составляет 1000 руб. без учета НДС. В 2018 году цена товара составляет 1180 (Одна тысяча сто восемьдесят) руб. за единицу товара, в том числе НДС по ставке 18 процентов – 180 (Сто восемьдесят) руб. С 1 января 2019 года цена товара составляет 1200 (Одна тысяча двести) руб. за единицу товара, в том числе НДС по ставке 20 процентов — 200 (Двести) руб. |

| В договоре НДС не указан. | В дополнительном соглашении фиксируем цену без НДС, указываем, что НДС начисляется сверху и ставку НДС, либо фиксируем цены с НДС – смотрите примеры формулировок выше. |

| В договоре прописано, что стоимость указана без учета НДС, значит, НДС начисляется сверх стоимости товара или услуги. | Изменение договора в этом случае необязательно. Если возможна ситуация с переносом даты отгрузки, можно подстраховать себя доп. соглашением с уточнением ставки НДС или стоимости товара/работы/услуги с НДС в зависимости от даты поставки. |

| Стоимость устанавливается в спецификациях, приложениях или других дополнительных документах к договору. | Договор не меняем, меняем соответствующие доп. документы. |

| Компания реализует товары или оказывает услуги, облагаемые по ставке НДС 10 или 0 процентов. | Изменения в договорах не нужны, поскольку льготные ставки с начала 2019 года не меняются. |

| В договоре предусмотрено право поставщика в одностороннем порядке увеличить стоимость в случае увеличения НДС. | Идеальная формулировка договора. Однако, можно рекомендовать проговорить с покупателями повышение цены, начиная с отгрузок 2019 года. |

Покупатель не согласен с повышением цены в связи с повышением НДС

Теоретически возможна ситуация, когда покупатель будет отказывается от подписания дополнительного соглашения о повышении стоимости в связи с увеличением НДС до 20%. В таком случае, нагрузка в дополнительные 2% НДС ляжет на компанию-поставщика.

| Размер ставки | Область применения |

|---|---|

| Ставка НДС 0% | Продажа товаров, предназначенных для экспорта, проходящих через таможенное оформление. |

| Международные перевозки, а также авиаперевозки в Крым, Севастополь, регионы Дальневосточного федерального округа и Калининградскую область. | |

| Операции, осуществляемые организациями по транспортировке нефти и продуктов ее переработки. | |

| Ставка НДС 10% | Реализация продуктов питания. |

| Реализация товаров детского назначения. | |

| Реализация лекарственных препаратов и медицинских изделий. | |

| Реализация печатных и периодических изданий, относящихся к сфере обучения и культуры. | |

| Ставка НДС 20% | Все прочие операции, которые не попадают в две “льготные” категории |

Что еще изменится вместе с увеличением НДС?

В связи с повышением ставки НДС поменяется декларация по налогу, а также форма книг продаж и покупок. В бухгалтерских программах также необходимо будет сделать некоторые перенастройки.

Одновременно с законом о повышении ставки НДС были приняты поправки в Налоговый кодекс, сокращающие срок камеральной проверки по НДС с трех до двух месяцев (Федеральный закон от 03.08.2018 № 302-ФЗ). Закон вступил в силу – с 3 сентября 2018 года, и на «камералку» по НДС инспекторам отводится два месяца. Проверка может пройти быстрее если у инспекторов не возникнет подозрений и вопросов к отчетности и подтверждающим документам. В спорных ситуациях и при наличии подозрений о нарушениях срок проверки будет увеличен на месяц.