Содержание

- Ипотечный кредит пенсионерам в Сбербанке

- Приобретение жилья, на какие цели выдаётся кредит?

- Требования к заёмщику

- Документы для оформления ипотечного кредита для пенсионера

- Военные пенсионеры и ипотечное кредитование

- Ипотека в Сбербанке для пенсионеров — кредиты и акции

- Трудоустройство — решающий фактор!

- Советы для пенсионеров, которые хотят получить ипотеку

- Недостатки ипотечного кредита для пенсионеров

- Итоги статьи:

- Можно ли получить ипотеку пенсионерам в Сбербанке

- Особенности ипотечного кредитования пенсионеров

- Преимущества и недостатки ипотечного кредита для пенсионеров

- На какие цели выдается ипотечный кредит

- Требования банка к заемщику

- Обзор предложений: условия и процентные ставки

- Как получить ипотеку пенсионеру в Сбербанке

- Как рассчитать ипотеку для пенсионера

- Погашение ипотеки Сбербанка для пенсионеров

- Военная ипотека для пенсионеров

- Советы для пенсионеров, которые хотят взять ипотеку в Сбербанке

- Что делать в случае отказа по ипотеке

- Страхование ипотечного кредита

- Отзывы об ипотеке для пенсионеров

- Выводы

- Ипотека пенсионерам в Сбербанке в 2020 году

- Дают ли ипотеку пенсионерам в Сбербанке?

- До какого возраста Сбербанк дает ипотеку пенсионерам?

- Как взять ипотеку пенсионеру в Сбербанке без первоначального взноса?

- Кредиты Сбербанка для пенсионеров 2020: процентные ставки

- Об ипотеке Сбербанка для неработающих пенсионеров

- Советы для пенсионеров, которые хотят получить ипотеку в Сбербанке

- Досрочное погашение ипотеки в Сбербанке

- Ипотеку для пенсионеров стали одобрять на 30% чаще

- Дают ли ипотеку пенсионерам в 2020 году

- Почему банки отказывают пенсионерам

- Как повысить шансы на одобрение

- Какие банки дают ипотеку пенсионерам

- Ипотечное кредитование работающих/не работающих пенсионеров

- Может ли пенсионер выступать созаемщиком

- Интересное на заметку

- Ссуда для неработающих пенсионеров: что нужно знать

- Преимущества ипотеки для неработающих пенсионеров

- Какие банки готовы дать ипотеку неработающему пенсионеру и что они предложат

- Ипотечный кредит для пенсионеров во всех нюансах и предложения банков в 2020 году: условия, проценты и как взять

- Можно ли взять ипотеку пенсионеру

- Требования

- Советы как взять ипотеку пенсионеру

- Банки

- Обратная ипотека

Ипотечный кредит пенсионерам в Сбербанке

При выходе на пенсию у большинства людей начинается спокойная и размеренная жизнь. Но многие пенсионеры не желают жить по средствам, в особенности, если им необходимо улучшить свои жилищные условия. В настоящее время ипотечные кредиты стали посильными займами даже для пенсионеров, так как банковские учреждения предлагают для этой категории людей выгодные условия.

При выходе на пенсию у большинства людей начинается спокойная и размеренная жизнь. Но многие пенсионеры не желают жить по средствам, в особенности, если им необходимо улучшить свои жилищные условия. В настоящее время ипотечные кредиты стали посильными займами даже для пенсионеров, так как банковские учреждения предлагают для этой категории людей выгодные условия.

Пенсионеры, которые живут в других странах так и поступают: они оформляют ипотеку и строят на эти деньги дома или покупают большие квартиры. Статистика последних лет показала, что и российские пожилые люди также используют банковские программы для удовлетворения своих потребностей.

Кредитование по программе Ипотека пенсионерам в Сбербанке 2020 года — это выгодная сделка между банком и клиентом. Ведь это финансовое учреждение готово под небольшие проценты предоставить определённую сумму денег для пожилого человека, который сможет купить на них квартиру или дом.

Приобретение жилья, на какие цели выдаётся кредит?

Сбербанк — это самый старый и опытный банк России. Сегодня он предлагает множество программ для людей пенсионного возраста. Пенсионеры могут подобрать такую схему кредитования, которая подходит только им согласно требованиям и финансовым возможностям. Дополнительные льготы предусмотрены для пенсионеров, которые получают в этом банковском учреждении пенсионные выплаты. Пожилые люди могут рассчитывать на получение кредита для таких целей:

Сбербанк — это самый старый и опытный банк России. Сегодня он предлагает множество программ для людей пенсионного возраста. Пенсионеры могут подобрать такую схему кредитования, которая подходит только им согласно требованиям и финансовым возможностям. Дополнительные льготы предусмотрены для пенсионеров, которые получают в этом банковском учреждении пенсионные выплаты. Пожилые люди могут рассчитывать на получение кредита для таких целей:

- на приобретение квартиры;

- на покупку дома за городом;

- на приобретение земельного участка для самостоятельной постройки дома;

- на покупку строящейся недвижимости.

Для каждой схемы по кредиту предлагаются свои отдельные условия.

Приобретение квартиры по ипотеке

Благодаря доступным программам Сбербанка семья пожилых людей может купить квартиру, как в новостройке, так и на вторичном рынке, а также комнату в коммунальной квартире. Банк предлагает такие условия пенсионерам при покупке квартиры или комнаты:

Благодаря доступным программам Сбербанка семья пожилых людей может купить квартиру, как в новостройке, так и на вторичном рынке, а также комнату в коммунальной квартире. Банк предлагает такие условия пенсионерам при покупке квартиры или комнаты:

- валюта кредита — рубли;

- первоначальный взнос — 15%;

- процентная ставка — от 12% годовых;

- срок кредитования — до 30-ти лет;

- минимальная сумма займа — 45 тысяч рублей;

- максимальная сумма — это 85% рыночной стоимости квартиры (оценка БТИ) или 85% жилого помещения, которое регистрируется в договоре в качестве залога.

Ипотечный кредит пенсионерам в Сбербанке оформляется без дополнительных комиссий, а в качестве гарантий может выступать любая недвижимость, находящаяся в собственности или покупаемая квартира. Погашать ссуду можно по аннуитетной схеме.

Покупка земельного участка или строящегося дома

Пенсионеры имеют право купить участок для постройки дома и самостоятельно производить на нём возведение дома или коттеджа, а также приобрести строение, которое находится на стадии, например, закладки фундамента. В обоих случаях банк будет спонсировать строительство частного дома.

Пенсионеры имеют право купить участок для постройки дома и самостоятельно производить на нём возведение дома или коттеджа, а также приобрести строение, которое находится на стадии, например, закладки фундамента. В обоих случаях банк будет спонсировать строительство частного дома.

Такие программы пользуются спросом у пенсионеров, которые хотят жить вдали от городской суеты.

Банк предлагает такие условия:

- валюта займа — рубли;

- первоначальный взнос — 15% и выше;

- процентная ставка — от 12% годовых;

- оформить ссуду можно на срок до 30-ти лет;

- минимальная сумма кредита — 45 тысяч рублей;

- максимальная сумма займа — 85% рыночной стоимости (оценка БТИ) или залогового имущества.

Такая ссуда будет погашаться путём аннутитета, а при оформлении займа дополнительные комиссии взиматься не будут.

Многие пожилые люди по достижении 55 и 60 лет задаются вопросом: Дают ли ипотеку пенсионерам в Сбербанке? Людей интересует именно этот банк, так как он предлагает лучшие условия. Тем более что в качестве залога можно предложить любую недвижимость, которая имеется в собственности, даже для этих целей подойдёт предмет покупки.

Приобретение уже готовой загородной недвижимости

Такая программа отлично подходит для пенсионеров, которые хотят купить готовый дом в деревне или дачу с хозпостройками. Условия кредитования в данном случае будут такими:

Такая программа отлично подходит для пенсионеров, которые хотят купить готовый дом в деревне или дачу с хозпостройками. Условия кредитования в данном случае будут такими:

- валюта займа — рубли;

- первоначальный взнос — 15%;

- процентная ставка начинается от 13%;

- оформить ссуду можно, как и кредит на покупку квартиры на срок до 30 лет;

- самая маленькая сумма, которую можно получить в банке, равна 45 тысячам рублям;

- самая большая сумма — 10 миллионов рублей.

Погашение будет производиться аннуитетными платежами, банковская комиссия взиматься не будет. По этой программе придётся предоставить поручителей и залог в качестве кредитуемого жилого помещения.

Эти основные программы с базовыми условиями банк предложит каждому пенсионеру, который придёт за получением ипотеки. В зависимости от финансовых возможностей пожилого человека, данные схемы могут дополняться какими-то отдельными условиями.

Важно: Часто ипотеку пожилым людям выдают при условии поручительства, даже если в собственности человека имеется имущество на необходимую сумму денег. Поэтому бывают случаи, когда к оформлению ипотеки привлекаются более платёжеспособные родственники заёмщика — дети, внуки и другие.

Требования к заёмщику

Банк выдвигает простые требования к пожилым людям, которые хотят купить жилое помещение в ипотеку. К ним стоит отнести:

Банк выдвигает простые требования к пожилым людям, которые хотят купить жилое помещение в ипотеку. К ним стоит отнести:

- Обязательно наличие гражданства РФ.

- Наличие регистрации в РФ.

- Наличие постоянного дохода, который позволит погашать ежемесячные платежи по кредиту, кроме этого, должны оставаться средства на проживание. Если банковским специалистом будет установлено, что доходов пенсионера хватает только на погашение кредита, тогда в выдаче займа будет отказано.

Важным пунктом является возраст потенциального заёмщика. Многие люди считают, что Сбербанком выдаётся ипотека пенсионерам до 75 лет, но это не совсем точное утверждение. Правильным будет тот факт, что к моменту погашения кредитного займа возраст человека не должен превышать 75 лет.

Документы для оформления ипотечного кредита для пенсионера

Пожилой человек, который хочет оформить ипотеку, должен предоставить в банковское учреждение такие документы:

Пожилой человек, который хочет оформить ипотеку, должен предоставить в банковское учреждение такие документы:

- заполненная анкета заёмщика, поручителя или созаёмщика, если такие имеются;

- документы, подтверждающие личность для заёмщика и поручителей. В их паспортах должна стоять отметка с регистрацией на территории РФ;

- документы, подтверждающие наличие постоянного дохода — справки из ПФ или выписка из банка с наличием дебетового счёта со сбережениями, если пенсионер получает выплаты из ПФ в Сбербанке, тогда такая справка не нужна, так как банк сделает всё в автоматическом режиме;

- документы на приобретаемую квартиру или дом и документы на залоговое имущество.

Кроме этого у заёмщика и его поручителей должна быть хорошая кредитная история.

Важно: Только представляя все необходимые документы, имея поручителей и безупречную кредитную историю можно получить ссуду в Сбербанке — быстро и на длительный срок.

Военные пенсионеры и ипотечное кредитование

Если гражданин является не просто пенсионером, а имеет статус «военного» пенсионера, тогда он может рассчитывать на поддержку государства. Благодаря этому статусу в банке быстрее одобрят кредит, а государственное пособие поможет в погашении платежей по кредиту.

Если гражданин является не просто пенсионером, а имеет статус «военного» пенсионера, тогда он может рассчитывать на поддержку государства. Благодаря этому статусу в банке быстрее одобрят кредит, а государственное пособие поможет в погашении платежей по кредиту.

Важно: Это пособие можно потратить только на погашение займа, данный аспект указан в Законе. Такая целевая программа помогает военным пенсионерам приобрести жильё на выгодных условиях.

Ежемесячное пособие военным пенсионерам при ипотечном кредитовании выплачивается только тем пожилым людям, которые имеют стаж службы более 10-ти лет. Ещё одна статья Закона предусматривает возможность для военного пенсионера пользоваться накопительными средствами, которые находились на личном счёте в рамках жилищного обеспечения военнослужащих. Но эти средства, как и пособие, могут быть потрачены только на погашение задолженности по кредиту.

Поэтому, если возникает вопрос, можно ли взять ипотеку пенсионеру в Сбербанке по специальной целевой программе для военных, то стоит однозначно ответить «да, можно». Необходимо только обратиться к специалисту финансового учреждения, который поможет оформить ссуду и расскажет, какие нужны для этого документы.

Ипотека в Сбербанке для пенсионеров — кредиты и акции

Как говорилось выше, в этом банковском учреждении действуют предложения с пониженными процентами на ипотеку. Чтобы ещё уменьшить ежемесячные выплаты по кредиту, необходимо получать пенсию в Сбербанке, на пластиковую карту.

В 2020 году здесь действует акция под названием «Полный дом подарков». Каждый пожилой человек, который оформил ипотеку в данном финансовом учреждении, получает подарочный сертификат с бонусами. С его помощью можно получить 10% на товары для дома, которые можно купить в магазинах-партнёрах.

Важно: Воспользоваться этим сертификатом можно не более 4-х раз.

Кроме этого банк предлагает своим заёмщикам в возрасте разыграть главный приз — сертификат на 100 тысяч рублей, который можно использовать для приобретения предметов интерьера в известном мебельном салоне. Для участия в данной акции нужно отправить СМС на определённый номер со словом «Ипотека» и с указанием фамилии, имени и отчества. Этот банк предлагает и другие акции, которые помогут финансовой организации привлечь клиентов, а заёмщикам получить возможность увеличить свой семейный бюджет.

Трудоустройство — решающий фактор!

В Сбербанке можно получить ипотеку как работающим, так и неработающим пенсионерам. Неработающие пенсионеры должны представить справку с ПФ, а работающие — справку с места работы и с ПФ.

Стоит отметить, что работающим пенсионерам легче получить ипотеку, так как банк быстрее выдаст кредит гражданам, имеющим зарплату и пенсию, чем тем, у которых ежемесячный доход равен невысоким пенсионным выплатам.

Важно: Приоритет будет отдан семейной паре пенсионеров, нежели одиноким пожилым людям, так как семье будет легче оплачивать ежемесячные платежи, ведь семейный бюджет в этом случае больше.

Советы для пенсионеров, которые хотят получить ипотеку

- Если гражданин получает пенсию на пластиковую карту или сберкнижку банка, то для подачи заявки на кредит, необходимо приложить паспорт и удостоверение пенсионера.

- Если пенсия поступает на счёт в другом банке, тогда в Сбербанк необходимо представить справку-выписку из ПФ за полгода.

- Если гражданин имеет постоянную регистрацию в РФ, тогда финансовое учреждение не откажет в выдаче денег в долг. Но, если прописка временная, банк может отказать в получении кредита. Это относится к тем случаям, когда окончание периода кредитования превышает срок регистрации в стране.

- Многие пенсионеры по приходу в банк за оформлением ипотеки, спрашивают, до какого возраста можно получить данный вид кредита? Специалисты банка будут рассчитывать возраст, чтобы кредит был возвращён до исполнения им 75 лет. Поэтому одним пенсионерам ссуда будет предоставлена на 10 лет, а другим на 15 или даже 20 лет.

- Банк сможет снизить процентную ставку по кредиту, если заёмщик предоставит поручителей или созаёмщиков. Ещё один положительный момент при одобрении займа — это размер ежемесячного дохода, чем он выше, тем лучше.

- Если имеется возможность, тогда следует открыть пополняемый вклад в данном банковском учреждении. В этом случае большая вероятность того, что банк не откажет в просьбе получить ипотечный кредит.

Недостатки ипотечного кредита для пенсионеров

Ипотека для пенсионеров обладает в основном одними преимуществами:

- низкие процентные ставки;

- длительный срок кредитования;

- разнообразие программ;

- предлагаемые акции и так далее.

К недостаткам ипотечного кредитования стоит отнести всего несколько пунктов:

- заказ услуги профессионального оценщика — стоимость до 3 тысяч рублей;

- оплата открытия и ведения счёта — банк может взимать до 3% от суммы;

- в случае появления просроченных платежей каждый день заёмщику будет обходиться в размере от 0,2% до 0,5% от суммы платежа.

Итоги статьи:

- В настоящее время многие люди, выходя на пенсию, получают ипотеку для улучшения своих жилищных условий.

- Кредит может быть выдан на приобретение квартиры, строящегося дома или уже готовой постройки.

- Для того чтобы получить ипотеку, необходимо выполнить требования банка, которые заключаются в наличии российской регистрации, постоянного дохода, гражданства РФ и так далее.

- Чтобы получить ипотеку в Сбербанке, необходимо собрать пакет документов.

- В этом банке существует выгодная программа по ипотечному кредитованию для военных пенсионеров.

- Каждый пенсионер может воспользоваться акциями при получении кредита.

- Работающие пенсионеры имеют больше шансов для получения займа.

- Если придерживаться определённых советов, то получить деньги в долг можно будет намного проще.

- Большое количество преимуществ кредита для пенсионеров перевешивает несколько пунктов недостатков.

Пенсионеры считаются надежной категорией заемщиков: они имеют доход, гарантированный государством и ответственно подходят к выплате долгов. Но это если речь идет о краткосрочных ссудах. Когда же пожилой клиент решает обзавестись собственным жильем в кредит, банки оценивают прежде всего его возраст и здоровье. И для большинства риски оказываются существеннее выгоды.

Все же в банках дают ипотеку пенсионерам: Сбербанк первый поднял возраст заемщиков с 65 до 75 лет, к нему присоединились Россельхозбанк и Банк Москвы. Уже есть успешный опыт оформления, хотя подход к таким соискателям строже, а проверка — тщательнее. Как взять кредит в Сбербанке России на покупку жилья пожилому клиенту в 2020 году?

Можно ли получить ипотеку пенсионерам в Сбербанке

Клиенты пожилого возраста могут взять ипотеку в Сбербанке: им открыты все программы, кроме некоторых акционных («Молодая семья», например). СБ РФ осуществляет кредитование пенсионеров на покупку квартир в новостройках или на вторичном рынке, на приобретение или строительство коттеджей (объектов ИЖС), дачных домов, земельных участков.

Кредит в Сбербанке для пенсионеров доступен не только россиянам, вышедшим на заслуженный отдых по возрасту (в 2020 году — с 60,5 и 55,5 лет, в зависимости от пола, раньше — с 60 и 55 лет). На ипотеку могут рассчитывать получатели пособия по инвалидности и утере кормильца.

Наиболее ценные для банка клиенты — граждане, ушедшие на отдых досрочно, в 50 и 45 лет: «северяне», учителя, бывшие «силовики» и др. С учетом возраста таким пенсионерам можно взять ипотеку в Сбербанке на 15–20 лет. Им выплачивают пособие в повышенном размере, многие продолжают работать. Ипотека для пенсионеров-досрочников имеет хорошие шансы на одобрение.

Особенности ипотечного кредитования пенсионеров

Какие-либо льготы и привилегии для пенсионеров в Сбербанке по ставкам или срокам не предусмотрены: ипотечная программа для пожилых действует так же, как и для молодых заемщиков. Соискатели должны соответствовать стандартным требованиям и подтвердить доход.

Ипотека Сбербанка для пенсионеров имеет свои особенности. Доход клиента, на основании которого рассчитывается стоимость квартиры или дома, — это не только пенсия, но и ЕДВ и другие региональные и федеральные доплаты. Учет этих средств может в конечном итоге повлиять на решение банка и размер кредита.

Государственные льготы для пенсионеров по ипотеке в Сбербанке в 2020 году ограничиваются правом на налоговый вычет — возврат НДФЛ за 3 предшествующих года. Заемщик вправе получить обратно до 260 тыс. руб. с основного долга и до 390 тыс. руб. с процентов.

Может ли пенсионер быть созаемщиком по ипотеке

В Сбербанке можно взять ипотеку пенсионерам в качестве основного заемщика или платежеспособного созаемщика. Требования ко всем участникам идентичны: возраст 21–75 лет, наличие определенного трудового стажа, гражданства, прописки и др.

Каждому из созаемщиков на момент закрытия кредита должно быть не больше 75 лет. Например, если сын захочет привлечь отца-пенсионера, он сможет рассчитывать на ипотеку максимум на 10–15 лет.

Пенсионер может также быть поручителем. Однако в Сбербанке в 2020 году поручительство действует только в программе приобретения загородной недвижимости в кредит.

Преимущества и недостатки ипотечного кредита для пенсионеров

Ипотека позволяет пенсионерам разъехаться с детьми и внуками, обзавестись собственным жильем, не имея на руках денег для оплаты его полной стоимости. Многие покупают загородный дом и земельный участок, куда можно переехать из города. Кредит оформляется быстро (от подачи заявки до регистрации в Росреестре проходит не больше месяца), после чего заемщик сразу же въезжает в свое новое помещение.

Ипотечный кредит пенсионерам имеет свои недостатки:

- недвижимость в силу закона является залоговой. Банк вправе забрать ее, если заемщик по каким-то причинам перестанет платить;

- срок кредита для пожилых не превышает 10–15 лет. При остальных равных условиях это увеличивает ежемесячные выплаты;

- средний размер пенсии в России настолько мал, что часто единственная возможность пожилого клиента взять ссуду — это привлечь молодых платежеспособных созаемщиков.

На какие цели выдается ипотечный кредит

Ипотека пенсионеру в Сбербанке — это всегда целевой кредит. Его назначение так или иначе связано с покупкой недвижимости:

- приобретение квартиры в строящемся доме;

- покупка жилплощади на вторичном рынке;

- рефинансирование ипотечных займов других банков;

- строительство частного дома (ИЖС, коттеджа);

- покупка или строительство садовых домов, дач, хозяйственных построек (загородной недвижимости), приобретение участка земли.

Сбербанк предлагает взять ипотеку на квартиру пенсионеру:

- в новостройках — в строящихся многоквартирных домах по договору долевого участия или на средства кооператива;

- на вторичном рынке.

| Условия кредита | На первичном рынке | На вторичном рынке |

|---|---|---|

| Минимальная сумма, руб. | 300000 | |

| Максимальная сумма | 85 % жилья (иной недвижимости, которая идет в залог) | |

| Срок, лет | 1–30 | |

| Базовая ставка, % (пенсия приходит на карту Сбербанка, со страхованием жизни) | 10,5 | 11 |

| Минимальный первый взнос, % | 15 | |

Кредит предоставляют единовременно или частями. Второй способ применяется при регистрации договора ДДУ для защиты дольщиков от неприятностей в случае банкротства или ликвидации застройщиков.

Строительство частного садового дома и покупка земельного участка доступны в кредит по программе Сбербанка «Загородная недвижимость»:

| Условия кредита | «Загородная недвижимость» |

|---|---|

| Минимальная сумма, руб. | 300000 |

| Максимальная сумма | До 75 % общей стоимости приобретения или залога |

| Срок, лет | 1–30 |

| Ставка, % | 11,1 |

| Минимальный первый взнос, % | 25 |

Объединение разных ипотечных программ не допускается. По «Загородной недвижимости» можно купить садовый участок с домом. В рамках «Индивидуального строительства» — возвести коттедж в пределах населенного пункта (объект ИЖС). Приобрести землю в городе по второй программе нельзя.

Покупка готовой загородной недвижимости

Пенсионер может взять ипотеку на жилье за пределами населенного пункта:

- дачу (садовый дом, в том числе жилой);

- другие хозпостройки (гараж, теплицу, колодец, мастерскую и др.).

| Условия кредита | «Загородная недвижимость» |

|---|---|

| Минимальная сумма, руб. | 300000 |

| Максимальная сумма | До 75 % общей стоимости приобретения или залога |

| Срок, лет | 1–30 |

| Ставка, % | 11,1 |

| Минимальный первый взнос, % | 25 |

Требования банка к заемщику

Чтобы взять пенсионный кредит в Сбербанке, соискатель обязан отвечать условиям банка. Они касаются возраста, гражданства, регистрации, трудового стажа и наличия дохода. При этом требований к минимальной пенсии банк не выдвигает.

Трудоустройство заемщика

Кредит работающим пенсионерам в Сбербанке получить проще: наличие постоянного дохода помимо государственных выплат увеличит шанс одобрения и размер ссуды. СБ РФ учитывает до 15 источников регулярного получения средств у потенциального заемщика. Чтобы взять ипотеку для работающих пенсионеров, нужно собрать справки от нанимателя о зарплате и от ПФР-органов соцзащиты о размере пособия.

Можно ли получить ипотеку неработающему пенсионеру

Отсутствие официальной работы у заемщика-пенсионера не основание для отказа в кредите. Однако средняя пенсия по России в 2020 году — 15,8 тыс. руб. Для займа в 1 млн руб. доход должен составлять хотя бы 22 тыс. руб. ежемесячно. То есть взять кредит неработающему пенсионеру в Сбербанке реально, но нужны либо повышенное пособие, либо платежеспособные созаемщики.

В банке дают ипотеку неработающим пенсионерам, имеющим стаж не менее 1 года в течение последних 5 лет. То есть получить кредит могут те, кто ушел на заслуженный отдых максимум за 4 года до подачи заявки, а до этого год трудились.

До какого возраста Сбербанк дает ипотеку

Предельный возраст заемщиков не должен превышать 75 лет на момент полной выплаты долга. Требования к возрасту пенсионера распространяются также на всех созаемщиков, если учитывается их доход.

Ипотека пенсионерам до 75 лет в обычном случае оформляется не больше чем на 10–15 лет. Но если гражданин вышел на отдых досрочно в 45 или 50 лет, у него есть 25–30 лет на выплату долга. Его кредит ничем не будет отличаться от того, который получил бы молодой заемщик.

Обзор предложений: условия и процентные ставки

Выгодные условия кредитования пенсионеров в Сбербанке позволяют оформить ипотеку в зависимости от дохода или имеющегося первого взноса. Можно предельно уменьшить ставку, согласившись на страхование личности, онлайн-регистрацию или переведя выплату пособия на социальную карту банка.

Максимальная и минимальная суммы

Кредит выдается только в национальной валюте. Его минимальный размер — 300 тыс. руб., максимальный зависит от условий ипотечной программы, стоимости залога, дохода, посильной для заемщика выплаты ежемесячных платежей.

Вначале заемщик погашает проценты, а только затем — основной долг. При этом сумма ежемесячного платежа не меняется.

В расчет идет средний доход всех заемщиков. Пенсионеру с пособием в 32 тыс. руб. привлекать родственника, получающего 20 тыс. руб. в месяц, невыгодно. Для банка доход составит 26 тыс. руб. на человека, поэтому он одобрит меньшую ссуду.

Сроки

Максимальный срок кредита — 30 лет, минимальный — 1 год. Гражданам, вышедшим на заслуженный отдых в 60 (55) лет, на выплату ипотеки остается не более 10–15 лет. На больший период могут рассчитывать те, кто начал получать пенсию досрочно в 50 (45) лет.

Процентные ставки

Беспроцентная ипотека пенсионерам в Сбербанке не предусмотрена. Однако можно по максимуму снизить базовую ставку, согласившись на условия финансовой организации. Квартиры в новостройке, например, доступны с низким процентом в 8,5 %.

Кредитная ставка меняется в зависимости от обстоятельств:

- + 0,2 % — при первоначальном взносе меньше 20 %;

- – 0,3 % — для тех, кто получает пенсию или зарплату на карту Сбербанка;

- + 1 % — при отказе от страхования жизни. С учетом стоимости полиса пожилые заемщики «выигрывают» до 0,5 %;

- + 0,1 % — при отказе от персонального менеджера и электронной регистрации, то есть отправки документов в Росреестр через Личный кабинет в сервисе «Дом.Клик».

Первый взнос

Минимальный размер первого взноса зависит от условий ипотечной программы и составляет 15–25 %. Чем меньше сумма, тем ниже шанс одобрения. Кроме того, маленький взнос увеличивает годовую ставку на 0,2 %.

Можно ли пенсионеру взять ипотеку в Сбербанке без первоначального взноса

Ипотека для пенсионеров без первоначального взноса не предусмотрена, как и для заемщиков другого возраста. Условия стандартные — при покупке кредитной недвижимости клиент выкладывает минимум 15–25 % из своего кармана. Средства на первоначальный взнос должны составлять от 50 % стоимости квартиры или дома, если пенсионер не подтверждает доход.

Прочие условия пенсионного ипотечного кредита

Кредит выдают:

- по месту проживания или жительства одного из заемщиков;

- по месту расположения объекта недвижимости.

Кредит погашают аннуитетными (равными) платежами. Раз в год заемщик продлевает страховой полис; за отказ возможны санкции в виде увеличения процентной ставки или требования досрочно погасить весь долг.

Как получить ипотеку пенсионеру в Сбербанке

Оформление ипотеки в Сбербанке проходит в несколько этапов:

- подача заявки;

- решение банка;

- поиск и одобрение объекта недвижимости с учетом размера займа;

- заключение кредитного договора и проведение сделки;

- регистрация собственности и залога в Росреестре.

Оформление заявки

Для подачи заявки пользуются ипотечным сервисом Сбербанка «Дом.Клик». Через него можно найти жилье, отправить документы в Росреест, взаимодействовать с банком, купить страховой полис — и это все полностью онлайн.

Войти в Личный кабинет «Дом.Клик» можно:

- через Сбербанк ID, который пользователь создает сам и подтверждает с помощью сотового телефона, привязанного к карте или счету;

- с помощью логина и пароля от Сбербанк-Онлайн. Их можно получить в любом банкомате;

- зарегистрировавшись с нуля по ФИО, дате рождения и номеру мобильного. Этот способ подходит для потенциальных клиентов банка.

Для заявки заполняют электронную анкету, прикрепляют скан-копии необходимых документов. Можно сразу указать выбранную недвижимость или присмотреть ее после одобрения с учетом суммы, которую готов предоставить банк.

Одобрение ипотеки банком

Срок рассмотрения заявки — до 8 рабочих дней. Однако все происходит гораздо быстрее. Клиенты отмечают, что решение банка приходило в виде СМС и электронного письма в течение 1–2 суток.

Одобрение ипотечного кредита действует 3 месяца. Это время дается заемщику на то, чтобы выбрать недвижимость и подготовить необходимые документы для заключения договора и проведения сделки.

Заключение договора

Выбор недвижимости и загрузка документов происходит через Личный кабинет на «Дом.Клик». После этого менеджер согласовывает с клиентом время посещения офиса банка. Договор заемщик подписывает лично.

Следует учитывать, что если пенсионер привлек к ипотеке созаемщиков, их присутствие при заключении договора обязательно. После подписания всех бумаг банк переводит деньги продавцу или выдает клиенту сертификат на сумму займа, если расчеты проходят наличными.

Необходимые документы для оформления ипотечного кредита

Какие документы необходимо приложить к заявлению:

| Документ | Пояснения |

|---|---|

| Подтверждение личности |

|

| Подтверждение доходов/занятости | Заемщик должен предоставить справку из ПФР о размере пенсии за последний месяц. К доходам относят также ЕДВ — выплаты, положенные федеральным и региональным льготникам (инвалидам, участникам боевых действий, «Героям труда» и др.). Их перечисляет либо ПФР (тогда в одной справке можно указать все пособия), либо местный отдел соцзащиты. Подтверждать доходы не нужно, если заемщик пользуется пенсионной картой Сбербанка «МИР».Официально работающие пенсионеры дополнительно предоставляют:

|

| О выбранной недвижимости | Эти документы заемщик предоставляет после одобрения ипотеки. Перечень зависит от программы кредитования. Например, при строительстве коттеджа потребуются:

|

| О наличии первого взноса | Это, как правило, выписка со счета в банке с нужной суммой денег |

| Для оформления залога | Пакет документов зависит от объекта залога. Если это участок, на котором будут возводить дом, нужны:

|

Эти перечни неисчерпывающие. Кредитный специалист вправе запросить другие документы по ипотеке, которые помогут банку принять решение.

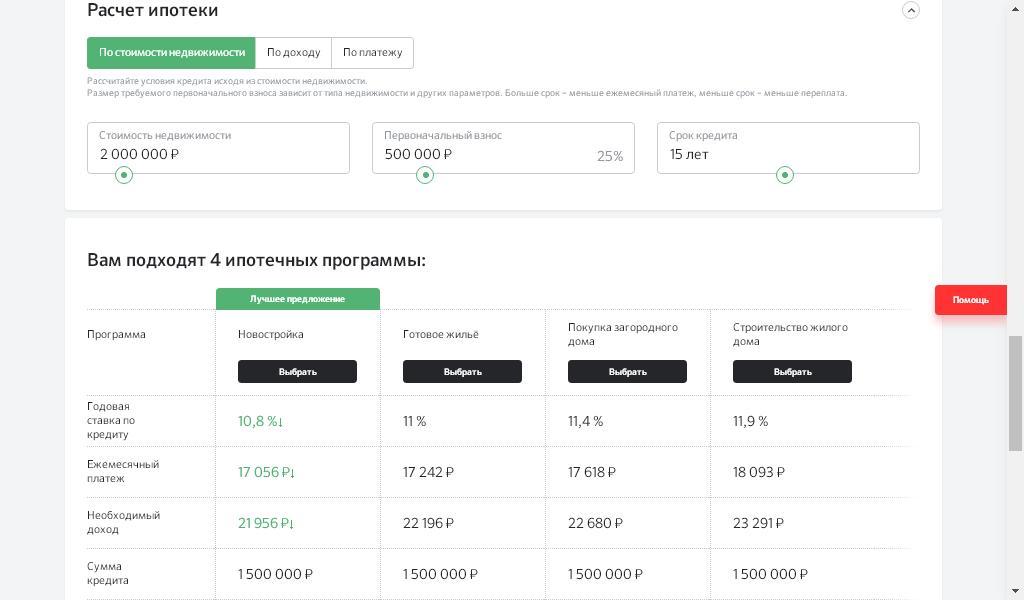

Как рассчитать ипотеку для пенсионера

Перед отправкой заявки стоит рассчитать кредит пенсионеру на онлайн-калькуляторе. Получившиеся суммы предварительны: окончательные банк определит после рассмотрения документов. Но пользователи отмечают, что различия незначительны. По примерным цифрам можно довольно точно оценить будущую кредитную нагрузку.

Ипотечный калькулятор

Очень удобный кредитный калькулятор Сбербанка для пенсионеров доступен на официальном сайте или в сервисе «Дом.Клик». Пользователь может рассчитать ипотеку, учитывая стоимость недвижимости, свой доход или желаемую сумму ежемесячных платежей. Сразу после этого сервис предложит создать Личный кабинет и перейти к оформлению заявки.

Погашение ипотеки Сбербанка для пенсионеров

Существует много вариантов погашения ипотеки Сбербанка:

- через поручение. Банк будет сам переводить деньги с карты или счета клиента на погашение долга;

- в кассе любого отделения;

- через Сбербанк-Онлайн или терминал;

- переводом из другого банка по реквизитам и др.

Процент и срок зачисления денег зависят от способа. Перевод из стороннего банка занимает до 7 рабочих дней. В Сбербанке-Онлайн комиссия нулевая, а через терминал или кассу может доходить до 3 % от суммы погашения.

Досрочное погашение ипотеки в сбербанке

Для досрочного погашения пенсионер обращается в отделение банка с заявлением или подает его через Личный кабинет на «Дом.Клик». Главное сделать это до 21:00 даты, указанной в заявлении. Комиссия за досрочное погашение нулевая. Минимальная и максимальная суммы не ограничены.

При досрочном погашении заемщик может выбрать либо уменьшение размера ежемесячного взноса, либо сокращение срока, что в обоих случаях означает экономию на процентах. В течение нескольких дней банк вышлет ему новый график платежей.

Военная ипотека для пенсионеров

Ипотека для военнослужащих по программе госсубсидирования доступна только для действующих сотрудников Министерства обороны РФ и силовых ведомств, получивших сертификат. Кредит в Сбербанке военным пенсионерам, уже вышедшим в отставку, выдают на общих условиях.

В то же время ипотека для пенсионера МВД, МО и других ведомств имеет больше шансов на одобрение:

- военные выходят в отставку досрочно и часто продолжают работать;

- помимо неплохого ведомственного пособия они получают вторую пенсию от ПФР и доплаты от местных органов соцзащиты. Все это делает бывших военных привлекательными заемщиками для банков.

Советы для пенсионеров, которые хотят взять ипотеку в Сбербанке

Чтобы повысить шансы на одобрение кредита и увеличить сумму, специалисты советуют:

- Перевести пенсию и все выплаты на социальную карту Сбербанк «МИР».

- Следить за акциями. В 2020 году некоторые застройщики участвуют в программе льготного субсидирования. Покупку квартиры в их новостройках Сбербанк кредитует на 12 лет за 8,5 % годовых вместо стандартных 10,5 %.

- Узаконить все источники дохода, например сдачу квартиры в аренду, зарегистрироваться как самозанятый и платить налог с прибыли (4 %).

Статус самозанятого не переведет пенсионера в категорию работающих, то есть никак не повлияет на индексацию пособия, но позволит получить официальное подтверждение дохода. После оформления ипотеки можно от него отказаться.

Что делать в случае отказа по ипотеке

Мнение эксперта Сергей Богданов Стаж работы в Сбербанке 12 лет. Задать вопрос эксперту

В случае отказа в ипотеке банк не будет объяснять его причины. Возможно это недостаточные доходы или плохая кредитная история. Существует около 20 параметров, на основании которых принимается решение.

В сопроводительном письме сотрудник Сбербанка укажет, можно ли подать повторную заявку и когда. Иногда достаточно исправить ошибки или собрать дополнительные бумаги, чтобы получить одобрение.

Страхование ипотечного кредита

Для получения ипотеки в Сбербанке обязательна защита залоговой недвижимости от повреждений в результате пожаров, стихийных бедствий и других несчастных случаев. Вместе с этим банки настойчиво рекомендуют клиентам застраховать свою жизнь и здоровье. Несогласие заемщика приобрести полис может послужить негласным поводом для отказа в ипотеке.

Сервис «Дом.Клик» подбирает подходящие варианты, в том числе от «дочки» компании «СБ-Страхование». Оформление полиса и передача его в банк проходят полностью онлайн. Его стоимость определяется в процентах от оставшейся задолженности.

Отзывы об ипотеке для пенсионеров

Пользователи подтверждают, что заемщикам пенсионного возраста реально получить ипотеку даже не имея официальной работы. Пожилым супругам 60 и 63 лет одобрили 1,4 млн руб. на покупку квартиры на 12 лет, при этом их суммарный доход составлял всего 36 тыс. руб. В этом случае кредитная история клиентов была просто идеальной.

У некоторых пользователей возникли проблемы со страхованием жизни и здоровья. Для заемщиков-пенсионеров оно негласно становится обязательным. «Дочка» Сбербанка, как и многие другие СК, страхуют клиентов до 59 лет или требуют прохождения медосмотра. В итоге полис обходится в крупную сумму денег.

Выводы

- Оформить ипотеку пенсионеру в Сбербанке вполне реально. Главное, чтобы он смог выплатить долг до достижения 75 лет.

- Никаких особых льгот и привилегий для пенсионеров Сбербанк не предлагает. Они оформляют кредит на общих основаниях.

- Большая часть процедуры происходит онлайн, через сервис «Дом.Клик».

- Официальная работа, платежеспособные созаемщики, получение пособия на социальную карту «МИР» увеличат шансы пенсионера на одобрение заявки на нужную сумму денег.

Смотрите также: глава Сбербанка Герман Греф рассказал в эфире Первого канала об ипотеке и некоторых других продуктах для людей пенсионного возраста.

Ипотека пенсионерам в Сбербанке в 2020 году

- Время чтения: 7 мин.

- Опубликовано: 31.03.2018

- 288019

- 162

Кредитование пенсионеров носит особый характер. Данная категория имеет как свои преимущества, так и недостатки для банков, что отражается на условиях договора об ипотечном кредитовании. К преимуществам пенсионеров относятся:

- Стабильность людей пенсионного возраста. Именно им свойственно в первую очередь оплачивать свои долговые обязательства и не распыляться на прочие расходы.

- Экономный образ жизни. Как правило, покупки ограничиваются самым необходимым, люди не гонятся за новинками прогресса, дорогими машинами и прочими материальными ценностями.

- Большинство пенсионеров имеют накопления, которые в случае трудной ситуации, непредвиденных обстоятельств помогут справиться с кредитными обязательствами.

- Стабильный доход в виде пенсии, обеспеченный государством. Даже не работающие пенсионеры при достаточном уровне пенсионных выплат смогут воспользоваться ипотечным кредитованием.

Отличают от прочих кредитных продуктов ипотеку для пенсионеров в Сбербанке условия в 2020 году. Именно сюда чаще всего обращаются люди пенсионного возраста, которые решили приобрести квартиру, дачу, жилой частный дом. Связано это не только с лояльными условиями, но и с доверием к данному банку со стороны пожилых граждан.

Дают ли ипотеку пенсионерам в Сбербанке?

Получить ипотеку Сбербанка России не только возможно, но и достаточно доступно. Для обращения требуется минимальный пакет документов, который под силу собрать любому пенсионеру. При этом есть особые условия, которые отдельно оговариваются и влияют на возможность получить кредит, приобрести то или иное жилое помещение. Так минимальная сумма заемных средств – 300 тысяч рублей, кредит выдается только в национальной валюте.

В большинстве случаев, если вы соответствуете требованиям Сбербанка, вам охотно одобрят кредит. Пенсионный возраст при этом не является препятствием. При кредитовании от вас потребуется обязательное страхование объекта недвижимости, который вы покупаете или строите. Страховать жизнь можно на добровольной основе. Но при отказе от данного вида страхования процентная ставка по кредиту увеличится на 1 процент. В случае с людьми пенсионного возраста это может быть оправданным решением. Ведь страхование жизни выйдет для них возможно дороже.

Но здесь следует учитывать и риски. При наступлении страхового случая ваши наследники смогут получить купленную недвижимость без выплаты оставшейся суммы кредита.

До какого возраста Сбербанк дает ипотеку пенсионерам?

Оформить ипотеку могут граждане предпенсионного возраста, у которых часть периода по выплате взносов придется на пенсионный возраст, так и лица, находящиеся уже на пенсии. По условиям Сбербанка кредитоваться могут граждане до наступления возраста 75 лет. Это означает, что к этим годам вы должны погасить ипотечный кредит. Сам договор может быть заключен на срок не более 30-ти лет. Чем больше возраст пенсионера, тем меньше вероятность получить одобрение банка.

Так если вы обратились за ипотекой в 63 года, то максимальный срок договора для вас будет 12 лет. А это значит, ежемесячные платежи могут оказаться для вас непосильными. Банк просчитает вашу возможность выплачивать необходимую сумму и примет решение исходя из вашей ситуации. Если при этом кроме пенсии вы имеете дополнительный доход, который можете подтвердить, то вам будет проще получить одобрение по ипотеке в Сбербанке. Это особенно касается пенсионеров, которые получают заработную плату на карту Сбербанка и могут претендовать на сниженную процентную ставку по кредиту.

Как взять ипотеку пенсионеру в Сбербанке без первоначального взноса?

При получении ипотеки пенсионерам надо быть готовым к тому, что придется заплатить первоначальный взнос. Его размер может отличаться в зависимости от целей кредитования. Ипотека для пенсионеров в Сбербанке по условиям 2020 года предлагает следующие процентные ставки:

- Так при покупке готовой квартиры сумма первоначального взноса не может быть менее 15 % от стоимости недвижимого имущества. Заемные средства при этом составят максимум 85 %.

- Такие же условия ожидают заемщика при покупке квартиры на этапе строительства.

- В случае приобретения земельного участка для возведения дома и покупке коттеджа первоначальный взнос составит от 25 %. Что вполне существенно для большинства российских пенсионеров.

А можно ли получить заемные средства у Сбербанка без первоначального взноса и если да, то, как это сделать? Этот вопрос волнует многих. Есть категории граждан, которым оказывает поддержку государство. В этом случае за счет государственной поддержки и уплачивается первоначальный взнос. На поблажку могут рассчитывать военные пенсионеры и в отдельных случаях постоянные клиенты банка, заслужившие особого доверия и заключившие договор на индивидуальных условиях. В общей же массе избежать первоначального взноса не удастся. Ведь это своего рода страховка для банка.

Кредиты Сбербанка для пенсионеров 2020: процентные ставки

Интересным вопросом относительно ипотечного кредитования пенсионеров является процентная ставка. А она может разниться в различных ситуациях. На какие же процентные ставки могут рассчитывать пенсионеры по ипотеке?

- Уже построенные квартиры могут приобретаться в ипотеку по ставке от 10 %, если сделка регистрируется в электронном виде, от 11 %, если сделка проходит регистрацию обычным образом.

- Строящееся жильё можно купить по сниженным ставкам. От 10 % ставка составит при обычном соблюдении условий, при электронной регистрации сделки процентная ставка снизится до 9,4 %.

- От 8 % действует ставка банка по специальным предложениям, до 7,4 % снизится ставка, если сделка регистрируется в электронном виде.

- На покупку загородного дома или земельного участка процентная ставка по ипотеке составит от 10,5 процентов.

Особенностью льготного кредитования по акциям от застройщика и банка является срок кредитования, который не может превышать 7 лет.

Как взять кредит пенсионеру в Сбербанке России в 2020 году?

- Если вы пенсионер и решили оформить ипотеку Сбербанка, то для этого необходимо обратиться в отделение банка со стандартным пакетом документов и заполнить анкету или самостоятельно оформить заявку на сайте банка, следуя подсказкам. Процедура не потребует от вас специфических знаний и навыков. Однако многие граждане предпочитают непосредственный контакт со специалистом, который поможет заполнить анкету, проконсультирует по особенностям кредитования.

- После того как анкета заполнена, банк рассмотрит ее и примет решение о возможности кредитования. Если решение положительное, то для дальнейшего заключения договора необходимо обратиться в банк. Предложение по ипотеке для пенсионеров в Сбербанке по условиям 2020 года мало отличается от обычного предложения.

- Потребуются документы по объекту, подлежащему кредитованию, и подтверждающие наличие средств на первоначальный взнос. В банке вы заключаете договор ипотечного кредитования.

- Далее совершается сделка по покупке квартиры, дома или участка с регистрацией в Росреестре. При этом одновременно регистрируется обременение – залог банка. В результате вы сможете пользоваться купленной недвижимостью, но не сможете продать или подарить ее.

- Теперь ваша задача вовремя вносить ежемесячные взносы по ипотеке и наслаждаться купленным или построенным жильем.

Об ипотеке Сбербанка для неработающих пенсионеров

Находясь на пенсии, как мы уже выяснили, получить ипотеку вполне реально. Если у вас достаточный доход для выплаты ежемесячных платежей и есть средства для первоначального взноса, то смело можете приступать к оформлению кредита. Те же условия касаются и неработающих пенсионеров. Банк грамотно рассчитает ваши возможности и позволит вам получить ипотечное кредитование, если после уплаты ежемесячного платежа у вас на руках будет оставаться не менее 40 % дохода. Этих средств должно быть достаточно для обеспечения нормального проживания пенсионера.

Пенсионные средства являются стабильным доходом гражданина и имеют свойство со временем лишь увеличиваться. Человек, вышедший на пенсию, не может лишиться дохода, поэтому является надежным заемщиком. Риск болезни и смерти пенсионера страхуется, что дает дополнительную гарантию обеспечения кредита. Если же гражданин отказался от страхования жизни, то гарантией послужит повышенный процент по кредиту и залог недвижимости.

Первоначально оформление ипотеки для пенсионеров в Сбербанке по условиям 2020 года потребуется минимальный набор документов:

- Заполненная анкета, где будут указаны достоверные данные о заемщике и его платежеспособности.

- Паспорт гражданина РФ, который не только подтвердит вашу личность, но и гражданство.

- Справка о размере пенсии, в которой отражены начисления за последние шесть месяцев. Если пенсия вам приходит на карту сбербанка, то необходимость этой справки отпадает.

- Пенсионное удостоверение.

Если вы работающий пенсионер, то можете представить документы о заработной плате и копию трудовой книжки, заверенную у работодателя.

После одобрения кредита понадобятся документы об объекте недвижимости, на который необходимы средства, и справка доказывающая наличие у вас денежных средств на первоначальный взнос в размере минимум 15 %.

Очевидно, что подготовить пакет документов не составит труда. Важно чтобы на момент рассмотрения заявки, вы соответствовали требованиям к заемщику и указали достоверную информацию о себе.

Советы для пенсионеров, которые хотят получить ипотеку в Сбербанке

Вероятность одобрения ипотечного кредита для пенсионера увеличится в следующих случаях:

- Ваш возраст не превышает 65 лет. Пенсионеры, получающие одобрение по кредиту в старшем возрасте большая редкость.

- Привлеките поручителей или созаемщиков. Ведь у вас есть родственники, которые помогут с оформлением кредита на недвижимое имущество. Заручитесь их поддержкой.

- Работающие пенсионеры, имеющие стабильный дополнительный доход, который могут подтвердить справкой, имеют больше шансов получить одобрение со стороны банка.

- Оформите страхование объекта, приобретаемого по ипотеке, и жизни. При наступлении страхового случая компания страховщик обеспечит выплату ваших обязательств по ипотеке.

- Имейте накопления, которые помогут справиться с ежемесячными выплатами при возникновении непредвиденных обстоятельств.

- При оформлении ипотеки воспользуйтесь акционными предложениями банка, позволяющими снизить процентную ставку.

Сбербанк один из надежных и стабильных партнеров в сфере предоставления заемных средств различным категориям граждан. Его предложения являются в большинстве своём наиболее выгодными, а условия выполнимыми.

Досрочное погашение ипотеки в Сбербанке

Нередко люди задумываются о досрочном погашении ипотеки. Если ранее с этим могли возникнуть проблемы, то сегодня запретить погасить задолженность досрочно вам никто не сможет, и не наложит штрафные санкции. Возможно, как частичное досрочное погашение ипотеки, так и полное закрытие кредита. Выгодно это или нет, зависит от того как оплачивается кредит. В большинстве случаев это аннуитетные платежи, при которых в первую очередь выплачиваются преимущественно проценты. Целесообразность частичного досрочного погашения ипотеки для пенсионеров в Сбербанке по условиям 2020 года минимальна.

Если вы все же решили гасить кредит досрочно, то, как минимум за сутки должны уведомить об этом банк. Внесенные средства в счет досрочного погашения спишутся в день, когда вы должны вносить ежемесячный платеж. После чего вам пересчитают график платежей, в котором срок кредита останется прежним, но уменьшится сумма ежемесячного платежа. Для досрочного гашения сумма не может быть меньше 15 тысяч рублей.

Банкам невыгодно, когда клиент погашает кредит досрочно. Поэтому создаются условия, при которых клиент понимает, что и ему закрывать кредит досрочно тоже не слишком выгодно. Вследствие чего банк и клиент остаются при своих интересах. Стабильная выплата ежемесячного платежа приводит к плодотворному долгосрочному сотрудничеству.

Ипотеку для пенсионеров стали одобрять на 30% чаще

Согласно данным НБКИ, в 2019 году ипотека для пенсионеров стала гораздо доступнее. С января число одобренных заявок увеличилось на 34% по сравнению с прошлым годом. Какие банки готовы выдавать жилищный кредит данной категории заемщиков и на каких условиях его можно получить?

НБКИ провело исследование посвященное тому, дают ли ипотеку пенсионерам и какой процент одобрения получился за первый квартал 2019 года.

По сравнению с результатами аналогичного исследования 2018 года, заемщикам пенсионного возраста стали одобрять заявки на 34% чаще. Поднялась и планка размера одобряемых сумм – до 890 тысяч рублей. Это на 229 тысяч больше, чем в прошлом году.

Дают ли ипотеку пенсионерам в 2020 году

Обсуждая данный вопрос, важно обратить внимание на сам термин «пенсионный возраст».

Существуют профессии, в которых он наступает и в 35, и в 40 лет. Естественно, таким пенсионерам получить ипотеку не составит труда. В данном возрастном диапазоне самый высокий процент одобрения. А некоторые финансовые организации (например, «Совкомбанк») в основном в принципе кредитуют только взрослую аудиторию.

Сложнее заемщикам старше 55 – 60 лет. Немногие кредиторы в принципе работают с данной категорией клиентов. Те, которые работают, редко готовы одобрять крупные суммы, к которым относятся ипотечные займы

Почему банки отказывают пенсионерам

Чаще всего это происходит по двум причинам.

- Срок кредитования – максимальный возраст, указываемый в требованиях, является так называемым «максимальным возрастом погашения».

Что это значит? Если в требованиях указаны 21 – 70 лет, заемщику не должно быть больше 70-и на момент полного погашения ипотеки.

В ситуации с займом на приобретение недвижимости, если он оформляется на 10 лет, заемщику не должно быть больше 60-и. Увы, клиенты нередко упускают из виду этот пункт.

- Доходы – выплаты по ипотеке выше выплат по стандартному кредиту. Пенсии может не хватать на внесение ежемесячных платежей. Нужно помнить, что, согласно негласному регламенту, максимально одобряемая сумма оценивается таким образом, чтобы ежемесячные платежи не превышали 30% дохода.

Тут можно возразить – некоторые люди работают и до 70-и, и позже. Но у банка нет уверенности в том, что данная должность будет сохранена на весь период кредитования. Даже более молодые заемщики эпизодически вызывают сомнение из-за непредсказуемой кадровой политики российских фирм. Сегодня человек на стабильной должности, завтра его уже увольняют. С определенного момента этот риск, согласно скорринговой системе кредитных учреждений, повышается.

Есть и ряд неочевидных причин:

- Кредитная история – немногие, даже молодые заемщики следят за своей кредитной историей. Между тем, уже известно, что бывают технические сбои, ошибки, способные серьезно испортить репутацию. А отсутствие КИ становится еще более серьезным препятствием для одобрения, чем испорченная история.

- Отказ от страхования – учитывая возможные проблемы с работой/здоровьем, страховка является гарантией безубыточности для кредитора. Однако сами заемщики, часто напуганные тем, что страхование – это просто «грабеж», отказываются от подобной возможности, теряя шанс на одобрение.

Подробнее о том, какие виды страховок необходимые при ипотеке и как выгодной и безопасно все оформить, прочитайте в статье наших экспертов.

Как повысить шансы на одобрение

Прежде всего, важно выбрать банк, готовый дать ипотеку пенсионеру. Со списком можно ознакомиться ниже. Но есть и несколько простых нюансов, которые помогут дополнительно повысить ваши шансы.

- Максимум документов

Помимо пенсионного удостоверения важно предоставить все справки, подтверждающие доходы. Даже если это регулярные переводы от детей. Выписка с банковского счета, документы на имущество, любые дополнительные выплаты – все это поможет увидеть в вас благонадежного заемщика.

- Обязательная страховка

Страхование самой квартиры является обязательным по закону. Если вы от него откажетесь, банк обязан отклонить заявку. Желательно также оформить хотя бы страховку жизни и здоровья. Это не только повысит шанс одобрения, но также позволит серьезно снизить процентную ставку. А главное, в случае форс-мажора не нужно будет нервничать из-за долга – его погасить страховая компания.

- Привлечение созаемщиков

Может ли пенсионер взять ипотеку с созаемщиком? Безусловно!

Более того, банки допускают до 3-х, 4-х и даже 5-и созаемщиков из числа ближайших родственников. Это супруги, дети и внуки. Подобная «подстраховка» не только повысит шанс на положительное решение, но и поспособствует снижению переплаты (чем менее рисковым оценивается клиент, тем более выгодные условия ему предлагают).

Какие банки дают ипотеку пенсионерам

Специальные программы для пенсионеров существуют в «Интерпромбанке», «Тинькофф», «Газэнергобанке» и «АТБ»:

- лимит до 1 миллиона рублей

- ставка от 9,9%

Подробнее с условиями вы можете ознакомиться в отдельной экспертной статье.

Но нужно понимать, что это именно потребительские, а не ипотечные займы. Разница не велика (потребительские кредиты точно так же выдают под залог недвижимости, однако могут отсутствовать некоторые дополнительные опции – такие как привлечение большого числа созаемщиков и т.д.).

Специальные программы для пенсионеров по ипотеке предлагают:

- СОВКОМБАНК

Наиболее лояльная к пенсионерам финансовая организация.

Максимальный возраст на момент погашения долга – 85 лет.

То есть, клиент и в 75 может подать заявку на ипотечный займ сроком на 10 лет.

Минимальная ставка – 11,9%. Объектом недвижимости может выступать квартира или дом. Допускается привлечение до 3 созаемщиков.

Важный нюанс – заемщик обязательно должен выступать одним из владельцев недвижимости.

Согласно оценке экспертов, «Совкомбанк» чаще остальных организаций одобряет заемы клиентам в возрасте. Более того, в организации существует негласная политика, согласно которой, напротив, молодым клиентам бывает сложнее получить ссуду.

- АЛЬФАБАНК

Максимальный возраст на момент погашения долга – 70 лет. Возможно привлечение до 3 созаемщиков.

Решение принимается за 1 – 3 дня.

Минимальная ставка – 9,9%. Минимальный взнос – 15%.

Особое преимущество – заявка полностью подается онлайн. Не нужно тратить время на дорогу – в офис клиент приезжает только после одобрения, для подписания договора.

- ТРАНСКАПИТАЛБАНК

Максимальный возраст на момент погашения долга – 75 лет. Возможно привлечение до 3 созаемщиков.

О готовности кредитовать данную возрастную категорию свидетельствует отдельно прописанный в условиях пункт, согласно которому лица старше 65-и должны оформить страховку жизни и здоровья. Это позволяет сразу взвесить все «за» и «против». Впрочем, как мы писали выше, нужно учитывать, что подобное требование (пусть и негласно) существует во всех банках. Просто открытое указание данного условия заведомо повышает доверие.

Минимальная ставка по программе ТКБ – 10,2%. Но минимальный взнос выше, чем у конкурентов – 20% от стоимости жилья.

Согласно заявлению банка, одобрение получают 68% заявок.

- ОТКРЫТИЕ

Максимальный возраст на момент погашения долга – 65 лет. На сайте отдельно указывается пенсия как один из принимаемых видов дохода. Возможно привлечение созаемщиков.

Минимальная ставка – 9,7% (только при оформлении на сайте). Минимальный взнос – 15%.

Отдельный плюс – на сайте указаны все дополнительные расходы на сделку (включая не связанные с кредитованием – такие как регистрация сделки в Росреестре и т.д.)

- СБЕРБАНК

Максимальный возраст на момент погашения долга – 75 лет. Возможно привлечение до 3 созаемщиков.

Минимальная ставка – 8,2% (по программе приобретения строящегося жилья). Минимальный взнос – 15%.

Для получения ссуды потребуется предоставить подтверждение дохода или пенсии. Не работающие и не получающие пенсию лица должны выбрать срок таким образом, чтобы погасить долг до 65 лет.

Подробные условия ипотечного кредитования и особенности процедуры, о которых нужно знать – в специальном обзоре экспертов Financer.com.

Ипотечное кредитование работающих/не работающих пенсионеров

Может ли пенсионер взять ипотеку, если он не работает? Или, напротив, наличие работы может каким-то образом повлиять в негативную сторону?

На практике, ситуации абсолютно равнозначны. Некоторые банки предпочитают кредитовать работающих клиентов – в среднем зарплата работающего человека получается выше пенсии. Это обеспечивает большую платежеспособность.

Некоторые, напротив, предпочитают заемщиков с пенсионными выплатами – более стабильными, чем зарплата (поскольку нельзя точно спрогнозировать, когда клиент решит оставить работу).

Financer.com рекомендует подать заявку в 2 – 3 учреждения, чтобы сравнить условия и выбрать оптимальные. Помните, все данные, указанные на сайтах, являются ориентировочными. Точные условия озвучиваются только после одобрения поданной заявки.

Может ли пенсионер выступать созаемщиком

Нет. Ни в одном банке подобная возможность не предоставляется. Согласно официальным требованиям, созаемщиком может быть только гражданин России моложе 60 лет. Но и в случае, если вы подпадаете под это требование, советуем еще раз все взвесить.

Созаемщик – это не только способ получить ссуду и более выгодные условия. Это и тот человек, на которого ляжет бремя выплаты долга в чрезвычайных обстоятельствах. С другой стороны, он так же имеет право на долю в приобретаемой недвижимости.

Кстати, это нужно учитывать при привлечении созаемщиков к оформлению ипотечной ссуды. Обращайтесь за помощью только к близким людям. Не доверяйте предложению сомнительных лиц «помочь в получении средств». Подобная помощь может иметь печальные последствия.

Интересное на заметку

На днях ЦБ РФ снова понизил ключевую ставку. Аналитики прогнозируют скорое падение и банковских ставок – в том числе, по ипотечным предложениям. Это традиционно вызовет повышение спроса среди и снижение процента одобряемых заявок.

Поэтому эксперты Financer.com советуют не тянуть с оформлением. Проще потом рефинансировать долг, чем толкнуться с отказом и пытаться найти другие возможности. К тому же, летом наблюдается падение цен и на недвижимость.

Материал подготовлен на основе: официального сайта НБКИ, издания «Российская Газета», официальной информации банковских учреждений

Давид Шарковский

Консультант-эксперт с 8-летним опытом работы в области кредитования, финансов, бизнеса и инвестиций. За 2019 год провел анализ более 500 предложений банковских и страховых учреждений. Просмотры: 668 Опубликовано: Июнь 26, 2019 (Последнее обновление : Январь 8, 2020)

Дают ли ипотеку пенсионерам? Ответ: «Да! Дают». В этой статье постараемся раскрыть суть этого вопроса. Расскажем о том, какие требования предъявляют банки и где лучше условия. Конечно, тут есть и свои подводные камни, и именно поэтому советуем дочитать до конца.

{kind=link}

Ипотечные кредиты для пенсионеров на сегодня: что нужно знать

Начнем с того, что ситуации бывают разные: кому-то нужна ипотека как вынужденная мера на смену жилья, кому-то нужно помочь детям и внукам купить квартиру, а кто-то хочет купить дачу. В конце концов, жизнь не заканчивается после выхода на пенсию. Банки давно и активно выдают ипотеки пенсионерам, в этом нет ничего сложного.

Разберем основные вопросы, с которыми вам предстоит столкнуться.

Дают ли и до какого возраста

Первое и самое главное, что всех интересует — возраст. Ответим сразу: средний возраст окончания договора по ипотеке заканчивается около 70 лет. Это требование вариативно, поэтому не стоит сразу впадать в уныние. Некоторые банки работают с пенсионерами и до 80 лет.

Возраст — один из ключевых критериев, влияющих на рассмотрение заявки на ипотеку.

Каждый банк устанавливает свои правила, согласно которым ваш последний взнос должен быть произведен до определенного возрастного порога.

Таким образом, если вы только вступили в пенсионный возраст и вам до 60 лет — с оформлением ипотеки едва ли возникнут какие-то трудности. С другой стороны, если вам под 80 — то шансы на успешный исход несравнимо ниже.

Можно ли получить без первоначального взноса

Тут нет каких-то возрастных критериев. Многие банки практикуют ипотечное кредитование без первоначальных взносов. Но в таких случаях ставка по кредиту будет значительно выше, так как подобные условия оцениваются, как потенциально рискованные.

Кроме того, сроки рассмотрения заявки на оформление ипотеки будут увеличены, и вероятность отказа будет выше.

Под какой процент и кто может взять: условия и требования

Минимальные ставки составляют от 8 до 14%. Согласитесь, немаленький разброс, когда речь идет о миллионах.

Как правило, на официальных банковских сайтах указывается минимальная ставка по кредиту, но на деле она может оказаться выше.

Это обусловлено тем, что сначала оцениваются риски и платежеспособность клиента, а потом выносится решение о переплатах.

Процентные ставки зависят от нескольких факторов. Основные их них: сумма первоначального взноса, срок кредитования и платежеспособность клиента.

Стоит отметить, что за ипотекой лучше обращаться в крупные банки, так как они предоставляют наиболее комфортные условия для займов и имеют свои социальные программы. В то время как небольшие — обычно завышают ставки.

Может ли созаемщиком по ипотеке быть пенсионер?

Не путайте созаемщиков и поручителей. Поручитель не имеет прав на пользование приобретаемой недвижимости. А созаемщики это фактически и юридически равные заемщикам лица, то есть и права и ответственность несут такую же.

Как правило, банки стараются не допускать пенсионеров в созаемщики. Но при условии, что ставка по кредиту не превышает 40% дохода физического лица, и внутренний регламент не препятствует этому — вполне возможно.

Доходами, само собой, являются не только пенсия и работа. Это может быть и сданная внаем квартира или комната и выписка о регулярных поступлениях на лицевые счета.

Единственное, что стоит учитывать — каждый банк имеет свой критерий максимального возраста для последнего платежа по ипотеке, соответственно, максимальный срок кредитования может быть снижен.

Реальна ли беспроцентная ипотека?

А действительно, реальна ли она? Все слышали о существовании государственных программ по кредитованию для социально незащищенных слоев населения. Но не все так однозначно.

Государственных программ по обеспечению действительно беспроцентных кредитов для пенсионеров не существует.

Это не повод отчаиваться. Многие банки имеют свои социальные программы и особые условия для пенсионеров.

Отзывы об ипотеке для пенсионеров: плюсы и минусы

Из отзывов людей, сталкивающихся с ипотечным кредитованием пенсионеров, можно выделить несколько тезисов. Не везде охотно сотрудничают с пенсионерами. К счастью, таковых — меньшинство. Большинство же предпочитает ограничивать возраст своих клиентов для ипотечного кредитования.

Преимущества:

- Небольшие ставки по кредитам.

- Наличие уникальных схем кредитования.

Недостатки:

- Маленькие сроки кредитования, следовательно, и высокие ежемесячные выплаты.

- Долгие сроки рассмотрения и одобрения заявок.

- Не везде выдают ипотеки пенсионерам.

Работающим и неработающим

Для начала, стоит оговориться, что условия кредитования для работающих и неработающих пенсионеров отличаются. Первым доступен гораздо больший выбор банков и схем кредитования.

Фактически, единственным ограничением в таком случае будет только ваш возраст.

Дают ли неработающим пенсионерам ипотеку? У пенсионеров, не имеющих работу, есть шансы, но в таком случае вам нужно будет гарантировать свою платежеспособность иным способом. Например, недвижимостью или созаемщиком.

Также — банки охотнее сотрудничают с семейными парами.

Перейдем к конкретным примерам и цифрам.

Предлагает ипотеку до 85 лет со ставкой от 11.4%. Суммы потенциального займа до 30 миллионов рублей. Срок погашения кредита до 20 лет. Один из самых «неприхотливых» банков, где упрощено оформление ипотек, и получить предварительную информацию о доступных вам схемах кредитования можно очень быстро.

ВТБ 24

Не предоставляет доступ к ипотечному кредитованию людям, достигшим пенсионного возраста. Несмотря на хорошие процентные ставки — заключить ипотечный договор с ним можно только до наступления пенсионного возраста. Увы.

Cбербанк

Предлагает ипотеку до 75 лет со ставками от 12%. Но имеются программы с пониженными ставками по кредиту. Сроки погашения — до 30 лет. Суммы — до 8 миллионов.

По отзывам пользователей — Сбербанк очень хорошо нацелен на социальное кредитование и на работу с пенсионерами в частности.

Россельхозбанк

Предлагает ипотеки до 75 лет со ставками от 12.5%. Стоит отметить, что это банк не имеет четких критериев возраста заемщиков и может в отдельных случаях снижать или повышать возраст для последней выплаты. Сроки погашения кредитов до 25 лет. Суммы — до 8 миллионов.

В какие еще банки можно обратиться?

Тинькофф — ставки по ипотекам от 8 до 14%. Выделяется низкими первоначальными взносами и программами сотрудничества с банками-партнерами. Но работает с пенсионерами только до 70 лет.

Транскапиталбанк — процентные ставки начинаются с 7.35%. Выдает ипотеки до 75 лет. Имеет свои социальные программы для пенсионеров.

Почта Банк — работает с пенсионерами, но выдает только небольшие суммы на сроки не более трех лет.

Разумеется, невозможно рассмотреть все банки в рамках одной лишь статьи. И ипотечное кредитование не является прерогативой только этих учреждений, в большинстве других мест вы также можете рассчитывать на успех. Многие из них работают с пенсионерами и имеют свои особенности работы.

В разных регионах представлены разные организации с разными системами кредитования.

В крупном городе, например, Москве, ваш выбор банка может ограничиваться только вашей фантазией. В то время как в небольших провинциальных городах это выбор несравнимо меньше.

Обратите внимание, что практически все банки имеют программы со сниженными ставками для рынка первичного жилья.

Это значит, что если вам не хватает ресурсов для оплаты ипотеки на готовую квартиру, то вы можете рассмотреть вариант покупки недвижимости в новостройках. Процентные ставки в таком случае будет ощутимо ниже.

Какой лучше выбрать?

Итак, какой же банк лучше выбрать? На официальном сайте каждого их них есть свои калькуляторы, с помощью которых вы можете рассчитать процент выплат. Проще всего — зайти туда и попробовать подобрать схему кредитования под себя.

Как места, куда стоить обратиться в первую очередь, можем порекомендовать следующий список. Само собой, им не стоит ограничиваться, но с чего-то нужно начинать.

- Совкомбанк — достаточно большие возрастные рамки для выдачи ипотеки, что может сыграть решающую роль.

- Сбербанк — имеются различные социальные программы, которые вам могут предложить. Сбербанк считается лидером по количеству клиентов пенсионного возраста на российском рынке, в том числе и в сфере ипотечного кредитования.

- Тинькофф — на него тоже стоит обратить внимание, так как у него имеется множество банков-партнеров, в которых могут подобрать удобные для вас условия.

Пожалуй, самый универсальный совет состоит в следующем. Если вы уже сотрудничаете с каким-то банком, то есть получаете пенсию, зарплату или просто имеете открытые счета. То для начала вам стоит обратиться именно в него. Банки охотнее идут на контакт со своими клиентами.

Помимо сказанного — даже если вам отказывают в ипотеке, проконсультируйтесь на тему потребительских кредитов. Ставки по таким кредитам выше, но и условия получения гораздо легче. Если речь идет об относительно небольших суммах, когда вам не хватает денег с продажи своей недвижимости на покупку новой квартиры или иного жилья — это может оказаться хорошей альтернативой.

Как получить ипотеку в банке пенсионеру: порядок действий

Основные документы:

- паспорт

- справка о доходах

- справка об отсутствии задолженности по платежам

- справка с работы по форме 2-НДФЛ

- копия трудовой книжки, заверенная работодателем

Какие еще могут понадобиться документы?

- свидетельство о получении ИНН

- свидетельства о браке/разводе

- документы, подтверждающие владение недвижимостью и дорогостоящим имуществом

- документы, подтверждающие наличие в собственности ценных бумаг

- страховое свидетельство государственного пенсионного страхования (СНИЛС)

В отдельных случаях — могут потребоваться какие-то иные документы, поэтому перед походом в банк лучше проконсультироваться на его горячей линии или сайте.

Нужны ли поручители и можно ли оформить ипотеку без поручителей?

Оформление ипотеки без поручителей возможно. Но, как правило, они нужны, когда речь идет о высоких суммах займа, или же, когда недостаточно оснований для того, чтобы считать вас платежеспособным.

Далее, после сбора всех документов, вы можете позвонить в банк и договориться о дне подачи заявления. Придя в назначенный день, отдайте документы и попросите, чтобы их проверили.

Теперь можно сделать ориентировочный расчет — на какую сумму кредита и первоначального взноса вы можете рассчитывать.

От вас остается написать заявление на оформление ипотеки и передать его сотруднику. У него же можете получить предварительную информацию по срокам рассмотрения. Уточните, каким образом вас известят о решении.

Так что в итоге — стоит ли того ипотека для пенсионеров?

Ипотеки уже давно доступны всем и каждому и не являются исключительным правом узкого класса. Многие банки с радостью идут навстречу кредитованию пенсионеров, даже если это не предусмотрено какими-то социальными программами. Рынок ипотечного кредитования достаточно развит, чтобы создавать конкуренцию, вследствие чего вы всегда можете выбрать банк по душе, который будет рад с вами работать.

Уважаемые читатели! Если вы нуждаетесь в консультации специалиста по вопросам пенсии и государственных пособий, рекомендуем сразу обратиться к квалифицированным практикующим юристам по социальным вопросам:

Москва и область: +7 (499) 455-12-46

Санкт-Петербург и область: +7 (812) 426-11-82

Также вы можете задать вопрос онлайн-консультанту:

Уважаемые читатели! Если вы нуждаетесь в консультации специалиста по вопросам пенсии и государственных пособий, рекомендуем сразу обратиться к квалифицированным практикующим юристам по социальным вопросам:

Москва и область: +7 (499) 455-12-46

Санкт-Петербург и область: +7 (812) 426-11-82

Вам помогла эта статья? Будем благодарны за оценку: 0 0

Ипотека неработающим пенсионерам предоставляется на различные цели: покупка жилья готового или строящегося, приобретение частного дома и таунхаса, земельного участка.

Понятно, что такие категории заемщиков не относятся к тем, с которыми банки прямо с порога согласны заключить кредитный договор. Банки среди основных требований запрашивают кредитоспособный возраст и подтверждение официального заработка. Поэтому неработающие пенсионеры относятся к группе риска сразу по двум критериям. Несмотря на этом, получить ипотеку, если пенсионер не работает, возможно. Что для этого сделать, как повысить вероятность одобрения и где взять – читайте в статье.

Ссуда для неработающих пенсионеров: что нужно знать

Ипотека выдается не только молодым семьям, нуждающимся в деньгах для покупки жилой площади, с каждым годом возраст заемщиков по таким ссудам увеличивается. Потребность в получении ипотеки появляется и у пенсионеров, зачастую на цели улучшение собственных жилищных условий и покупки квартиры своим детям или внукам.

Требования и условия

Одним из основных требований по ипотеке является возраст заемщиков. По банковским программам максимально возможный возраст, по которому выдается ссуда – 85 лет. Но это не значит, что в банк может обратиться 80-ти летний гражданин и запросить ссуду со сроком погашения в 20 лет. Максимальный возраст означает верхнюю возможную границу для одобрения займа, данное значение устанавливается с учетом полного погашения. То есть, на момент возврата последнего среднемесячного платежа клиенту не должно быть больше 85-ти лет.

Внимание! В банках верхняя возрастная граница устанавливается на уровне 65, в редких случаях – до 75-ти лет.

К примеру! В банк А обратился неработающий пенсионер с просьбой получения ипотеки на сумму 1 млн. р. со сроком погашения 10 лет. Гражданину на момент обращения уже было 60 лет, а банк допускает рассмотрение клиентов до 65-ти лет. После рассмотрения документов банк одобрил меньшую сумму сроком на 5 лет.

Кроме возрастных ограничений обязательными требованиями будут:

- подтвержденный доход у пенсионера. В данном случае основным таким источником является пенсия, но работающие пенсионеры рассматриваются и одобряются банками охотнее;

- российское гражданство. Такое требование касается практически всех заемщиков, собирающихся брать ссуду;

- регистрация. Обычно принимается и постоянная, и временная, но обязательно – на территории оформления займа;

- прочие требования, касающиеся определенной программы.

В любом случае, если пенсионер не работает, получить ипотеку все равно возможно, поскольку основным доходом его является пенсия и ее достаточный размер без проблем станет подтверждением платежеспособности.

Предоставляемые документы

Неработающий пенсионер, который собирается брать деньги для покупки недвижимости, должен предоставить в банк следующие документы:

- заполненное заявление на получение кредита;

- подтверждение личности – гражданский паспорт РФ с отметкой регистрации;

- ипотечный кредит для неработающих пенсионеров предполагает предоставление выписки из пенсионного фонда о перечисляемой пенсии, выписки о наличии счета в банке с личными сбережениями или выписки по банковскому счету, на который перечисляется пенсия;

- если пенсионер еще и работает – предоставляется справка о доходах;

- пакет документов на объект залога (в зависимости от того, залогом является имеющаяся недвижимость или приобретаемая).

Внимание! Если по ссуде привлекаются поручители и созаемщики – для них требуется практически аналогичный пакет бумаг, за исключением документов на недвижимость.

Нужен ли первоначальный взнос

Когда для покупки жилой площади банком выдается кредит, то финансируется лишь часть от цены недвижимости. Обычно это до 85%, остальную стоимость заемщик обязан внести самостоятельно. Связано это с выгодами банка: если он полностью оплатит недвижимость, то в дальнейшем при возникновении спорных ситуаций, ему невыгодно будет ее реализовывать.

Важно! Исходя из этого, первоначальный взнос по целевой ипотеке нужен всегда. Минимальный ее размер – 15%.

Есть ли льготы военным пенсионерам

Военнослужащие, вышедшие на пенсию, относятся к категории военных пенсионеров. Таким гражданам предоставляется государственная поддержка для погашения взятой ипотеки. Со стороны банков также есть льготы и специальные программы, они заключаются в специализированных кредитах для военных: предлагаются низкие ставки, участие государства в погашении и лояльное рассмотрение при оформлении.

Внимание! Государственные субсидии выделяются исключительно чтобы погасить ипотечный кредит и не могут быть использованы на другие цели.

Как увеличить шанс одобрения

Наличия трудоустройства при рассмотрении пенсионеров является одним из решающих факторов. С такими заемщиками банк охотнее идет на сотрудничество, несмотря на это, неработающие пенсионеры также рассматриваются. Чтобы увеличить шансы на одобрение займа есть несколько способов:

- привлекайте платежеспособных поручителей. Конечно, достаточно сложно найти человека, готового в случае Вашей неуплаты взять долг на себя, но поручительство будет являться дополнительным обеспечением по ссуде (кроме самого объекта залога);

- предоставьте справку о доходах, если работаете;

- подтвердите дополнительные источники заработка (сдача в аренду жилых и нежилых помещений, открытый депозитный счет, частная практика и т. д.);

- предоставьте в залог имеющуюся недвижимость.

Помните, что несмотря на все эти способы, банк точно не одобрит займ, если у Вас испорчена кредитная история или в прошлом в этом банке Вы допускали просроченные платежи. Также в случае пенсионного возраста ограничен период кредитования – моментом внесения последнего платежа.