Содержание

- Что отражается в книге покупок?

- Ведение книги покупок

- Оформление книги покупок

- Что попадает в книгу покупок

- Внесение исправлений в книгу покупок

- Книга покупок и декларация по НДС

- Как и когда подписывать электронные книги покупок и продаж

- Что говорит закон

- Позиция ФНС

- Как хранить электронные регистры по НДС

- Вывод

- Регистрация накладной (акта)

- Регистрация счет-фактуры полученного

- Счет-фактура полученный на аванс

- Порядок формирования книги покупок за налоговый период

- Правила ведения книги покупок

- 1. Нужно ли вести книгу покупок

- 2. Что попадает в книгу покупок

- 3. Что не попадает в книгу покупок

- 4. Структура книги покупок

- 5. Если не вся сумма НДС принимается к вычету

- 6. Коды НДС в книге покупок

- 7. Формирование книги покупок в 1С: Бухгалтерия 8

- 8. Отражение НДС в книге покупок при приобретении ТРУ

- 9. Авансы выданные в книге покупок

- 10. Авансы от покупателя в книге покупок

- 11. Возврат от покупателя в книге покупок

- 12. Регистрация при раздельном учете НДС

- 13. Оформление книги покупок

Что отражается в книге покупок?

Актуально на: 13 ноября 2015 г.

Книга покупок (раздел I Приложения № 4 к Постановлению Правительства РФ от 26.12.2011 № 1137) предназначена для определения суммы входного НДС, которую можно принять к вычету в определенном квартале. В ней отражаются данные счетов-фактур, по которым в текущем квартале может быть заявлен вычет.

Ведение книги покупок

Книгу покупок вы можете вести на бумаге или в электронном виде по утвержденному формату (п. 1 Правил ведения книги покупок, утв. Постановлением Правительства РФ от 26.12.2011 № 1137, Приказ ФНС России от 04.03.2015 № ММВ-7-6/93@).

Оформление книги покупок

После завершения квартала (до 20 числа месяца, следующего за истекшим кварталом) бумажная книга покупок подписывается руководителем организации (уполномоченным на то лицом) или ИП, прошнуровывается, а ее листы нумеруются (п. 24 Правил ведения книги покупок). Саму книгу нужно заверить печатью (при ее наличии).

Аналогичным образом нужно поступить и с бумажными дополнительными листами к книге покупок. Их нумерация является продолжением нумерации самой Книги (например, если книга покупок закончилась 20-ой страницей, то первый дополнительный лист будет 21-й страницей).

Электронная книга покупок и дополнительные листы к ней подписываются усиленной квалифицированной электронной подписью руководителя (его доверенного лица) или ИП только в случае передачи этой Книги в ИФНС по требованию налоговиков.

Книга покупок (как на бумаге, так и электронная) и дополнительные листы к ней должны храниться как минимум 4 года с даты последней записи.

Что попадает в книгу покупок

В этой Книге должны быть зарегистрированы только правильно оформленные счета-фактуры (в т.ч. корректировочные и исправленные (ст. 169 НК РФ)), в частности:

- по товарам (работам, услугам), принятым на учет;

- по перечисленным поставщикам авансам.

Имейте в виду, в книге покупок за конкретный квартал можно отразить данные счетов-фактур, которые датированы этим кварталом, но получены в начале следующего квартала до подачи декларации (п. 1.1. ст. 172 НК РФ). Например, счет-фактуру от 11.11.2015 г. вы получили 11.01.2016 г. Несмотря на то, что фактически счет-фактура получен в I квартале 2016 г., данные этого документа вы вправе отразить в книге покупок за IV квартал 2015 г., т.к. счет-фактура поступил до сдачи декларации по НДС за IV квартал (т.е. до 25.01.2016г.).

Внесение исправлений в книгу покупок

Если нужно внести какие-то корректировки по уже зарегистрированным в книге покупок операциям текущего квартала, то они вносятся непосредственно в саму Книгу за этот квартал (п. 9 Правил ведения книги покупок).

Если же необходимо внести исправления в книгу покупок за уже прошедшие кварталы, то для этих целей используются дополнительные листы к книге покупок (раздел III Приложения № 4 к Постановлению Правительства РФ от 26.12.2011 № 1137). Например, в IV квартале 2015 г. вы обнаружили, что во II квартале 2015 г. вы приняли к вычету НДС на основании неправильно оформленного счета-фактуры (допустим, подписанного факсимиле (Определение ВС РФ от 03.08.2015 № 303-КГ15-8444)). Тогда вам нужно при помощи дополнительного листа к книге покупок за II квартал аннулировать запись об этом счете-фактуре и сдать уточненную декларацию по НДС за II квартал.

Кстати, если какие-то счета-фактуры, дающие вам право на вычет НДС, вы забыли включить в книгу покупок соответствующего периода, то вносить исправления и сдавать уточненку за старый период необязательно. Ведь по общим правилам на вычет НДС у вас есть три года с момента принятия товаров (работ, услуг) на учет (п. 1.1. ст. 172 НК РФ). Соответственно, «потерянные» вычеты можно включить в книгу покупок текущего квартала.

Книга покупок и декларация по НДС

Информация из книги покупок текущего периода отражается в разделе 8 декларации по НДС (утв. Приказом ФНС России от 29.10.2014 № ММВ-7-3/558@). Сколько счетов-фактур вы включили в книгу покупок, столько и разделов 8 вам нужно представить в составе декларации.

Кроме того, общая сумма НДС, принятого к вычету и отраженная в графе 16 книги покупок, должна совпадать с суммой вычетов, отраженной в декларации.

Как и когда подписывать электронные книги покупок и продаж

Плательщики НДС неизбежно имеют дело с особыми налоговыми регистрами по данному налогу. В письме от 24.01.2019 № ЕД-4-15/1044 ФНС России обратила внимание на особенности ведения книги продаж и книги покупок в электронном виде.

Что говорит закон

На основании подп. 1 п. 3 ст. 169 Налогового кодекса РФ плательщик обязан составить счет-фактуру, а также вести книги покупок и книги продаж при совершении операций, признаваемых объектом налогообложения в соответствии с гл. 21 Кодекса (кроме операций, не подлежащих налогообложению/освобождаемых от НДС – ст. 149 НК РФ).

Формы книги покупок и книги продаж и правила их ведения утверждены постановлением Правительства РФ от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость». (далее – Постановление № 1137).

Также см. «С 2019 года действует новая форма книги продаж по НДС».

В соответствии с п. 1 Правил ведения обеих книги (Приложения № 4 и 5 к Постановлению № 1137), налогоплательщики ведут данные регистры на бумажном носителе либо в электронном виде.

Например, электронную книгу покупок и дополнительные электронные листы к ней за налоговый период, в котором был зарегистрирован счет-фактура (в т. ч. корректировочный) до внесения в него исправлений подписывают усиленной квалифицированной электронной подписью руководителя фирмы (уполномоченного им лица) при их передаче в налоговый орган – в случаях, предусмотренных НК РФ (абз. 2 п. 24 Приложения № 4 к Постановлению от 26.12.2011 № 1137).

Позиция ФНС

По мнению налоговиков, плательщик не обязан подписывать усиленной квалифицированной электронной подписью книгу покупок, составленную в электронном виде, до направления ее в ИФНС по телекоммуникационным каналам связи через оператора электронного документооборота.

Как хранить электронные регистры по НДС

Книгу покупок и дополнительные листы к ней, составленные на бумажном носителе или в электронном виде, хранят не менее 4-х лет с даты последней записи (абз. 4 п. 24 Приложения № 4 Постановления № 1137.

Кроме того, плательщик обязан в течение 4-х лет обеспечивать сохранность данных бухгалтерского и налогового учета и других документов, необходимых для исчисления и уплаты налогов (подп. 8 п. 1 ст. 23 НК РФ).

Аналогичные правила ведения и хранения установлены и в отношении книг продаж, (Приложение № 5 к Постановлению № 1137).

Налоговики полагают, что при составлении и хранении книг покупок и продаж в электронном виде подписывать их усиленной квалифицированной электронной подписью главы организации (уполномоченного им лица) до их передачи в налоговый орган у необязательно.

А в случае передачи книги покупок (книги продаж) в налоговый орган, в частности, при истребовании в рамках камеральной проверки, их подписывают усиленной квалифицированной электронной подписью лица, исполняющего функции руководителя организации на момент их передачи в ИФНС.

Вывод

Обычно книги покупок и продаж содержат очень большой объем информации – порядка нескольких тысяч в каждом отчетном квартале. Поэтому бытует практика присоединения этих электронных регистров к декларации по НДС при отправке отчетности по электронным каналам связи.

Судя по всему, ФНС считает данный факт надлежащим ведением книг покупок и продаж в электронном виде. А именно – подписание всего комплекта отчетности при сдаче её в налоговой орган усиленной квалифицированной электронной подписью.

Судя по всему, факт сохранения электронной версии книг покупок и продаж, подписанной электронной подписью, в системе оператора, через которого передавали эти данные в ИФНС, можно считать надлежащим исполнением обязанности по хранению электронных версий книг покупок и продаж.

Но всё же безопаснее хранить электронные версии книг покупок и продаж, подписанные усиленной квалифицированной подписью, в компьютере организации.

Редактор статьи: Михаил Сайко Сервис-инженер 1С Получить консультацию Актуальность статьи проверена:

Редактор статьи: Михаил Сайко Сервис-инженер 1С Получить консультацию Актуальность статьи проверена:

09.08.2019

Книга покупок предназначена для регистрации и учета полученных счетов-фактур от поставщиков и существенно облегчает учет налога на добавленную стоимость в части вычетов налога из бюджета. Постановление Правительства РФ от 26.12.2011 года №1137 (далее — постановление) регламентирует не только формы и порядок выставления счетов-фактур, но также формы и порядок учета и регистрации полученных и выставленных счетов-фактур. Книга покупок и продаж в 1С формируются в полном соответствии с требованиями данного постановления.

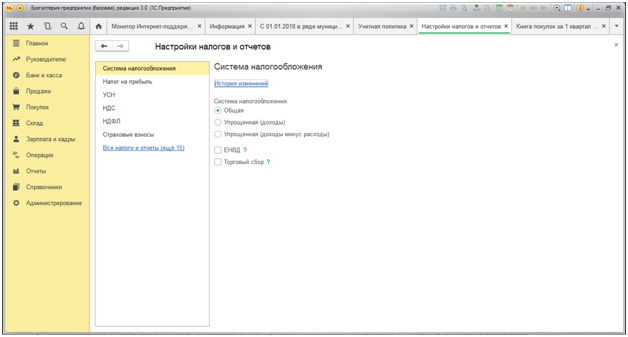

Функционал, с помощью которого осуществляется формирование книги покупок в 1С, реализовывается только для организаций, осуществляющих свою деятельность на общей системе налогообложения. Для того чтобы в системе пользователя появилась возможность заполнения книги покупок в первую очередь необходимо в Главном меню — Учетной политике — Настройке налогов и отчетов выбрать общую систему налогообложения.

Для того чтобы в системе пользователя появилась возможность заполнения книги покупок, необходимо сделать ряд настроек. Чтобы не прибегать к консультации специалистов по сопровождению и доработке конфигурации 1С 8.3, мы предлагаем изучить нашу статью. В первую очередь необходимо в Главном меню — Учетной политике — Настройке налогов и отчетов выбрать общую систему налогообложения.

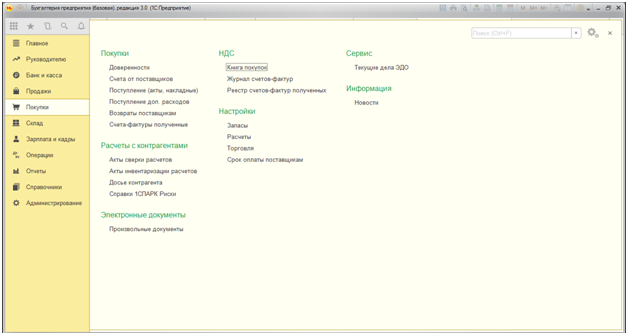

Далее перейдем в меню «Покупки», затем в разделе НДС выбираем Книгу покупок.

Формирование записей книги покупок осуществляется через регистрацию счетов-фактур полученных. Регистрация счетов-фактур полученных осуществляется несколькими способами: на основании документов, отражающих поступление товаров или оказание услуг (накладная, акт), либо в журнале регистрации счет-фактур полученных.

Регистрация накладной (акта)

Пример

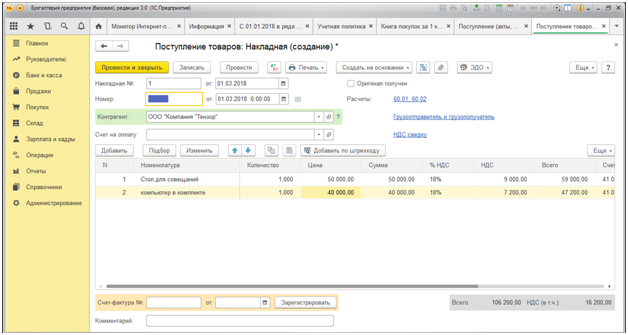

Организация приобрела мебель для кабинета директора, а также компьютерную технику для бухгалтерии. Для отражения данной операции в меню «Покупки» откроем раздел «Поступление (акты, накладные)».

В открывшемся окне «Поступление товаров: Накладная (создание)» последовательно заполняем реквизиты документа, номенклатуру товаров, количество, цену, общую стоимость товара, сумму НДС.

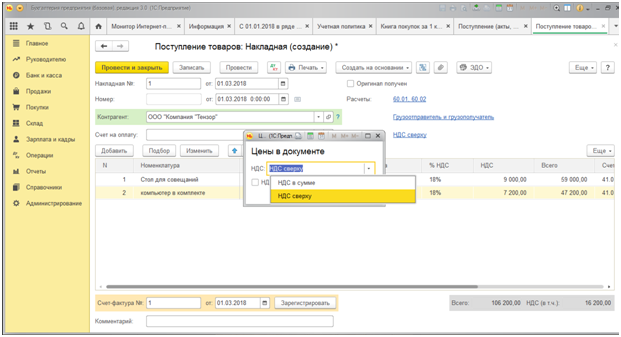

Выбрав режим «НДС сверху» или «НДС в сумме» система автоматически рассчитает сумму НДС исходя из заданных условий.

Общая сумма НДС составила 16 200,00 рублей.

В левом нижнем углу документа необходимо обратить внимание на строку счет-фактура: заполняем номер и дату и нажимаем на кнопку «Зарегистрировать».

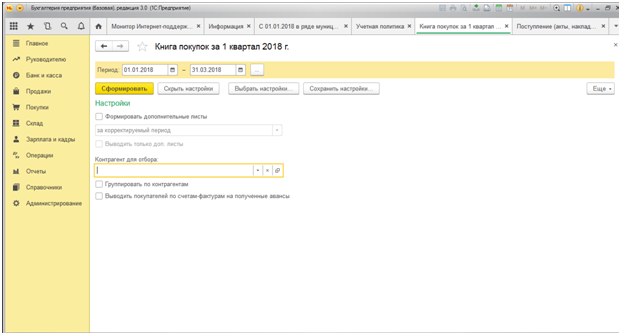

Затем переходим в меню «Покупки» раздел «НДС» и выбираем Книгу покупок. В данном документе присутствует возможность формирования журнала книги покупок за определенный период. Помимо этого настройки позволяют сформировать дополнительные листы и выводить их в разрезе интересующего контрагента, или выводить счет-фактуры на полученные авансы.

Нажав кнопку «Сформировать» выводим на экран книгу покупок за 1 квартал 2018 года.

На основании накладной можно сформировать следующие документы.

Отражение НДС к вычету формируется на основании документа «Поступление накладная» и предназначен для отражения вычета НДС вручную, когда нет первичного документа – счета-фактуры полученного, или необходимо скорректировать входящий НДС. Обратите внимание, что дата электронного документа должна совпадать с налоговым периодом, в котором организация предполагает поставить к вычету НДС по данному приобретению (в нашем случае это первый квартал 2018 года). В документе формируются соответствующие проводки, а также отражаются сведения по оплате и перечень приобретаемых товаров по накладной, автоматически заполненных из первичного документа.

Обратите внимание, что дата электронного документа должна совпадать с налоговым периодом, в котором организация предполагает поставить к вычету НДС по данному приобретению (в нашем случае это первый квартал 2018 года). В документе формируются соответствующие проводки, а также отражаются сведения по оплате и перечень приобретаемых товаров по накладной, автоматически заполненных из первичного документа. Если у вас остались вопросы по регистрации накладной, вы можете задать их специалистам линии консультаций фирмы 1С.

Регистрация счет-фактуры полученного

Вторым способом добавления записи в книгу покупок является регистрация счет-фактуры полученного. Для этого перейдем в меню «Покупки», раздел «Счета-фактуры полученные».

В открывшемся журнале полученных счетов-фактур можно увидеть первую запись приобретения, сформированную в предыдущем примере на основании накладной.

При переходе по кнопке «Создать» раскрывается список доступных к созданию документов.

Выбираем счет-фактура на поступление.

Рассмотрим на примере, в котором 02.03.2018 года организация приобрела товары у того же контрагента — ООО «Компания «Тензор».

Заполняем поля номер и дату документа, контрагент. Одним из преимуществ продуктов 1С является возможность прикрепления электронных копий документов оснований. Данная функция реализуется в закладке «Присоединенные файлы», которая позволяет при необходимости оперативно сличить оригиналы документов с созданными в системе, без обращения к архивам документов.

В поле Документ-основания переходим по кнопке «Выбор». Во всплывающем окне программа выдает выбор из двух документов. Это товарная накладная или отражение НДС к вычету. Второй документ относится к предыдущей операции, поэтому выбираем документ-основание товарную накладную. Следует обратить внимание, что если мы не сформировали счет-фактуру на этапе проведения накладной (первый пример), система позволяет выбрать оба документа-основания на этапе формирования самостоятельного счета-фактуры.

Также требует особого внимания заполнение поля «Получение», так как именно данная дата является основанием для включения суммы налогового вычета по НДС по данной счет-фактуре в налоговом периоде.

Счет-фактура полученный на аванс

В книгу покупок должны попадать и записи по возмещению НДС по выданным авансам. Запись в книгу покупок попадет только тогда, когда выданный аванс покупателю был зачтен полностью или частично и сформирована проводка Дт 68.02 КТ 76.АВ.

Важным моментом создания данного документа является то, что при выборе документа-основания система обращается к модулю выписок банка и дает выбрать только реально осуществленные платежи в пользу установленного контрагента. Таким образом, создается не только визуальный контроль со стороны бухгалтера, но и дополнительный контроль системы.

Порядок формирования книги покупок за налоговый период

После того, как ответственный исполнитель удостоверится, что все необходимые документы занесены в систему, можно приступать к формированию книги покупок за налоговый период. Для этого в меню «Покупки» переходим в раздел «НДС», далее «Книга покупок». Устанавливаем налоговый период и нажимаем кнопку «Сформировать».

В системе функционирует автоматическая проверка контрагентов по данным ФНС, что исключает предоставление налоговых вычетов на основании счетов-фактур, выставленных несуществующими фирмами.

Двойное нажатие на строку номера и даты счета-фактуры продавца приведет к просмотру электронного документа, являющегося основанием для внесения соответствующей записи в книге покупок.

В меню «Еще» у данного отчета имеется функция изменения формы, в котором по желанию бухгалтера можно настроить выводимые поля отчета.

Печать документа осуществляется нажатием аналогичной клавиши на главной панели. Если после прочтения статьи у вас остались вопросы, и вы все-таки нуждаетесь в консультации специалистов по сопровождению и доработке конфигурации 1С 8.3, свяжитесь с нами любым удобным способом – мы с радостью вам поможем.

Бывают случаи, когда даты действительно не совпадают. Например, когда товар и документы на него поступают в разное время; или когда поступает оборудование. Вспомним второй пункт из трех необходимых условий: «Приобретенные товары должны быть оприходованы, т.е. стоять на балансе фирмы».

Часто бывает, что поступление основных средств или оборудования и принятие этих объектов к учету относится к разным отчетным периодам. В этом случае оформляется документ «Формирование записей книги покупок» (рис.8). Флажок «Отразить вычет НДС в книге покупок датой получения» должен быть снят (см.рис.3, рис.4, рис.5). НДС примется к вычету только после принятия оборудования к учету (рис.6,рис.7). Если нет проводки Дт01 — Кт08, то и счета-фактуры в книге покупок нет.

Рис.3

Рис.4

Рис.5

Рис.6

Рис.7

Рис.8

Еще одна ошибка связана с флажком «НДС включать в стоимость» (рис.9). Этот флажок используется при раздельном учете НДС, когда материалы заведомо будут использоваться при производстве продукции, реализуемой без НДС. Чтобы принять НДС к вычету по поступившим материалам, необходимо данный флажок выключить.

Рис.9

В заключение хочется вспомнить о «лишних» счетах-фактурах, которые могут попасть в книгу покупок, если не выверены счета 60.02 и 76.ВА. Такое случается при неоперативном вводе документов оплаты и поступления товаров. Когда сначала вводятся только банковские и кассовые документы, то могут быть сформированы проводки по дебету счета 60.02, а по ним – счета-фактуры на аванс.

Если затем общим списком ввести документы поступления товаров, то по ним тоже сформируются счета-фактуры. И те, и другие попадут в книгу покупок. Во избежание такой ситуации нужно перед формированием счетов-фактур перепровести документы оплаты и поступления, чтобы выстроить правильную последовательность документов и сформировать корректные проводки.

Правила ведения книги покупок

Приложение № 4

к постановлению Правительства

Российской Федерации

от 26 декабря 2011 г. № 1137

1. Покупатели ведут на бумажном носителе либо в электронном виде книгу покупок, применяемую при расчете по налогу на добавленную стоимость (далее — книга покупок), предназначенную для регистрации счетов-фактур (в том числе корректировочных, исправленных), выставленных продавцами, в целях определения суммы налога на добавленную стоимость, предъявляемой к вычету (возмещению) в установленном порядке.

2. Подлежат регистрации в книги покупок:

- счета-фактуры (в том числе корректировочные), полученные от продавцов и зарегистрированные в части 2 журнала учета полученных и выставленных счетов-фактур, по мере возникновения права на налоговые вычеты в порядке, установленном статьей 172 Налогового кодекса Российской Федерации;

- счета-фактуры (в том числе корректировочные, исправленные), полученные на бумажном носителе и в электронном виде, а также заполненные частично с помощью компьютера, частично от руки, но в соответствии с установленными правилами заполнения, регистрируемые в едином порядке.

3. Не подлежат регистрации в книги покупок счета-фактуры (в том числе корректировочные), не соответствующие требованиям, установленным статьей 169 Налогового кодекса Российской Федерации и приложениями № 1 и 2 постановления Правительства Российской Федерации от 26 декабря 2011 г. № 1137.

4. При необходимости внесения изменений в книгу покупок (после окончания текущего налогового периода) аннулирование записи по счету-фактуре, корректировочному счету-фактуре производится в дополнительном листе книги покупок за налоговый период, в котором были зарегистрированы счет-фактура, корректировочный счет-фактура, до внесения в них исправлений.

Дополнительные листы книги покупок являются ее неотъемлемой частью и составляются в соответствии с разделами III и IV настоящего документа.

5. В случае если продавец повторно направил в электронном виде ранее составленный счет-фактуру (в который на дату повторного направления внес изменения) с исправленными реквизитами, такой счет-фактура с указанием номера и даты исправления по мере возникновения права на налоговые вычеты в порядке, установленном статьей 172 Налогового кодекса Российской Федерации, регистрируется покупателем в книге покупок. При этом первоначально составленный счет-фактура (до внесения в него исправлений), направленный продавцом покупателю и не полученный покупателем, не регистрируется в книге покупок покупателя.

В случае если продавец повторно направил в электронном виде ранее составленный при уменьшении стоимости товаров (работ, услуг), имущественных прав корректировочный счет-фактуру (в который на дату повторного направления внес изменения) с исправленными реквизитами, такой корректировочный счет-фактура (составленный при уменьшении стоимости) регистрируется продавцом в книге покупок с указанием номера и даты исправления. При этом первоначально составленный корректировочный счет-фактура в связи с уменьшением стоимости товаров (работ, услуг), имущественных прав (до внесения в него исправлений), направленный продавцом покупателю и не полученный покупателем, не подлежит регистрации в книге покупок продавца.

9. При регистрации в книге покупок счетов-фактур и корректировочных счетов-фактур показатели в графах 7 — 12 книги покупок указываются с положительным значением, за исключением случаев аннулирования записи в книге покупок (до окончания текущего налогового периода) по счету-фактуре, корректировочному счету-фактуре, в том числе в связи с внесением в них исправлений. При аннулировании указанных записей из книги покупок показатели в этих графах указываются с отрицательным значением.

При аннулировании записи из книги покупок (после окончания текущего налогового периода) по счету-фактуре, корректировочному счету-фактуре в связи с внесением в них исправлений используются дополнительные листы книги покупок за тот налоговый период, в котором были зарегистрированы счет-фактура, корректировочный счет-фактура до внесения в них исправлений.

Исправленные счета-фактуры, исправленные корректировочные счета-фактуры в указанных случаях регистрируются в книге покупок по мере возникновения права на налоговые вычеты с указанием в графах 7 — 12 книги покупок положительных значений.

10. При регистрации в книге покупок исправленных счетов-фактур, составленных продавцом после составления одного или нескольких корректировочных счетов-фактур, записи по корректировочным счетам-фактурам, составленным в связи с увеличением стоимости, в которые не вносились исправления, из книги покупок не аннулируются.

11. Счета-фактуры (в том числе корректировочные, исправленные), выставленные доверителю, комитенту или принципалу организациями и индивидуальными предпринимателями, осуществляющими предпринимательскую деятельность в интересах другого лица по договорам поручения, комиссии либо агентским договорам, на сумму своего вознаграждения, а также на сумму оплаты, частичной оплаты в счет предстоящего оказания услуг по таким договорам, регистрируются в книге покупок доверителя, комитента или принципала.

Доверители (принципалы), приобретающие товары (работы, услуги), имущественные права по договору поручения (агентскому договору) от имени доверителя (принципала), регистрируют в книге покупок полученные от продавца счета-фактуры на сумму перечисленной денежными средствами оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, а также счета-фактуры (в том числе корректировочные, исправленные) на приобретенные товары (работы, услуги), имущественные права.

12. Корректировочные счета-фактуры, составленные и выставленные продавцами при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав в сторону уменьшения, зарегистрированные в части 1 журнала учета полученных и выставленных счетов-фактур, регистрируются продавцами в книге покупок при возникновении права на налоговые вычеты в порядке, установленном абзацем первым пункта 13 статьи 171 и пунктом 10 статьи 172 Налогового кодекса Российской Федерации.

13. При приобретении товаров (работ, услуг), имущественных прав для производства и (или) реализации товаров (работ, услуг), операции по реализации которых облагаются по различным налоговым ставкам и (или) не подлежат налогообложению, регистрация счета-фактуры в книге покупок производится на сумму, на которую налогоплательщик получает право на вычет и которая определяется с учетом положений пункта 10 статьи 165 и пункта 4 статьи 170 Налогового кодекса Российской Федерации. Регистрация исправленного счета-фактуры (корректировочного счета-фактуры, исправленного корректировочного счета-фактуры), полученного от продавца, производится в книге покупок на сумму, определяемую с учетом той же пропорции, по которой производилась регистрация счета-фактуры по принятым к учету товарам (работам, услугам), имущественным правам.

14. Документы, которыми оформляется передача имущества, нематериальных активов, имущественных прав в качестве вклада в уставный (складочный) капитал хозяйственных обществ и товариществ или паевых взносов в паевые фонды кооперативов и в которых указаны суммы налога, восстановленного акционером (участником, пайщиком) в порядке, установленном пунктом 3 статьи 170 Налогового кодекса Российской Федерации, подлежат регистрации в книге покупок принимающей организации по мере возникновения права на налоговые вычеты в порядке, установленном статьей 172 Налогового кодекса Российской Федерации.

15. Счета-фактуры на перечисленную сумму оплаты, частичной оплаты в счет предстоящих поставок товаров (работ, услуг), передачи имущественных прав, приобретаемых для использования одновременно в облагаемых и не облагаемых налогом на добавленную стоимость операциях, указанных в пункте 2 статьи 170 Налогового кодекса Российской Федерации, регистрируются в книге покупок на сумму, указанную в данном счете-фактуре.

16. При частичной оплате принятых на учет товаров (выполненных работ, оказанных услуг), имущественных прав регистрация счета-фактуры (в том числе исправленного) в книге покупок производится на каждую сумму, перечисленную продавцу в порядке частичной оплаты, с указанием реквизитов счета-фактуры по приобретенным товарам (выполненным работам, оказанным услугам), имущественным правам и пометкой у каждой суммы «частичная оплата».

Указанный порядок применяется в отношении товаров (работ, услуг), имущественных прав, по которым налоговые вычеты производятся при наличии документов, подтверждающих уплату налога на добавленную стоимость.

17. При ввозе товаров на территорию Российской Федерации в книге покупок регистрируются таможенная декларация на ввозимые товары и платежные документы, подтверждающие фактическую уплату таможенному органу налога на добавленную стоимость.

При ввозе на территорию Российской Федерации с территории государства — члена Таможенного союза товаров, в отношении которых взимание налога на добавленную стоимость осуществляется налоговыми органами в соответствии с Соглашением о принципах взимания косвенных налогов при экспорте и импорте товаров, выполнении работ, оказании услуг в таможенном союзе от 25 января 2008 г. и Протоколом о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров в таможенном союзе от 11 декабря 2009 г., в книге покупок регистрируются заявления о ввозе товаров и уплате косвенных налогов с отметками налоговых органов об уплате налога на добавленную стоимость и указываются реквизиты документов, подтверждающих фактическую уплату налога на добавленную стоимость.

18. При приобретении услуг по найму жилых помещений в период служебной командировки работников и услуг по перевозке работников к месту служебной командировки и обратно, включая услуги по предоставлению в пользование в поездах постельных принадлежностей, в книге покупок регистрируются заполненные в установленном порядке бланки строгой отчетности или их копии с выделенной отдельной строкой суммой налога на добавленную стоимость, выданные работнику и включенные им в отчет о служебной командировке.

19. В книге покупок не регистрируются счета-фактуры (в том числе корректировочные, исправленные), полученные:

а) при безвозмездной передаче товаров (выполнении работ, оказании услуг), включая основные средства и нематериальные активы;

б) участником биржи (брокером) при осуществлении операций купли-продажи иностранной валюты, ценных бумаг;

в) комиссионером (агентом) от комитента (принципала) по переданным для реализации товарам (работам, услугам), имущественным правам, а также по полученной сумме оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав;

г) комиссионером (агентом) от продавца товаров (работ, услуг), имущественных прав, выписанные на имя комиссионера (агента) по товарам (работам, услугам), имущественным правам на сумму оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав;

д) на сумму оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав при безденежных формах расчетов;

е) на сумму оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, приобретаемых исключительно для осуществления операций, указанных в пунктах 2 и 5 статьи 170 Налогового кодекса Российской Федерации;

ж) на сумму оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, составленные и (или) полученные после получения (составления) счетов-фактур при реализации товаров (работ, услуг), передаче имущественных прав.

20. Счета-фактуры, полученные покупателем от продавцов в отношении приобретенных товаров (выполненных работ, оказанных услуг) для выполнения строительно-монтажных работ для собственного потребления, регистрируются в книге покупок в целях определения суммы налога на добавленную стоимость, предъявляемой к вычету в порядке, установленном пунктом 5 статьи 172 Налогового кодекса Российской Федерации (с учетом положений статьи 3 Федерального закона «О внесении изменений в главу 21 части второй Налогового кодекса Российской Федерации и о признании утратившими силу отдельных положений актов законодательства Российской Федерации о налогах и сборах»).

Счета-фактуры, составленные налогоплательщиками по выполненным строительно-монтажным работам для собственного потребления и зарегистрированные в книге продаж, регистрируются в книге покупок в целях определения суммы налога на добавленную стоимость, предъявляемой к вычету в порядке, установленном пунктом 5 статьи 172 Налогового кодекса Российской Федерации (с учетом положений статьи 3 Федерального закона «О внесении изменений в главу 21 части второй Налогового кодекса Российской Федерации и о признании утратившими силу отдельных положений актов законодательства Российской Федерации о налогах и сборах»).

Счета-фактуры, предъявленные покупателю подрядными организациями (заказчиками-застройщиками) при проведении ими капитального строительства (ликвидации основных средств), сборке (разборке), монтаже (демонтаже) основных средств, регистрируются в книге покупок в целях определения суммы налога на добавленную стоимость, предъявляемой к вычету на основании абзаца первого пункта 6 статьи 171 Налогового кодекса Российской Федерации, в порядке, установленном пунктом 5 статьи 172 Налогового кодекса Российской Федерации.

21. Покупатели, перечисляющие денежные средства продавцу (в том числе налоговым агентам, указанным в пунктах 4 и 5 статьи 161 Налогового кодекса Российской Федерации) в виде оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, регистрируют счета-фактуры по этим средствам, полученные от продавцов, в книге покупок в целях определения суммы налога на добавленную стоимость, предъявляемой к вычету в порядке, установленном главой 21 Налогового кодекса Российской Федерации.

22. Счета-фактуры, зарегистрированные продавцами (в том числе налоговыми агентами, указанными в пунктах 4 и 5 статьи 161 Налогового кодекса Российской Федерации) в книге продаж при получении суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передаче имущественных прав, в том числе при использовании покупателем безденежной формы расчетов, регистрируются ими в книге покупок при отгрузке товаров (выполнении работ, оказании услуг) в счет полученной суммы оплаты, частичной оплаты с указанием соответствующей суммы налога на добавленную стоимость.

В случае изменения условий либо расторжения соответствующего договора и возврата соответствующей суммы оплаты, частичной оплаты, полученной в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав счета-фактуры, зарегистрированные продавцами в книге продаж при получении указанной суммы, регистрируются ими в книге покупок после отражения в учете соответствующих операций по корректировке в связи с отказом от товаров (работ, услуг), имущественных прав, но не позднее 1 года со дня отказа.

В случае изменения условий либо расторжения соответствующего договора налоговыми агентами, указанными в пунктах 2 и 3 статьи 161 Налогового кодекса Российской Федерации, одновременно являющимися налогоплательщиками налога на добавленную стоимость, и возврата им соответствующей суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг) счета-фактуры, составленные и зарегистрированные ими в книге продаж в соответствии с приложением № 5 к постановлению Правительства Российской Федерации от 26 декабря 2011 г. № 1137 при осуществлении указанной оплаты, регистрируются ими в книге покупок после отражения в учете соответствующих операций по корректировке в связи с отказом от товаров (работ, услуг), имущественных прав, но не позднее 1 года со дня отказа.

23. Налоговые агенты, указанные в пунктах 2 и 3 статьи 161 Налогового кодекса Российской Федерации, регистрируют в книге покупок счета-фактуры, составленные и зарегистрированные в книге продаж в соответствии с приложением № 5 к постановлению Правительства Российской Федерации от 26 декабря 2011 г. № 1137, в целях определения суммы налога на добавленную стоимость, предъявляемой к вычету в порядке, установленном пунктом 3 статьи 171 Налогового кодекса Российской Федерации.

Налоговые агенты, указанные в пункте 4.1 статьи 161 Налогового кодекса Российской Федерации, регистрируют в книге покупок платежно-расчетный документ, свидетельствующий о перечислении суммы налога в бюджет, зарегистрированный в книге продаж (дополнительном листе книги продаж) в соответствии с приложением № 5 к постановлению Правительства Российской Федерации от 26 декабря 2011 г. № 1137, в целях определения суммы налога на добавленную стоимость, предъявляемой к вычету в порядке, установленном пунктом 3 статьи 171 Налогового кодекса Российской Федерации.

24. По истечении налогового периода, до 20-го числа месяца, следующего за истекшим налоговым периодом, книга покупок, составленная на бумажном носителе, подписывается руководителем организации (уполномоченным им лицом) или индивидуальным предпринимателем, прошнуровывается, ее страницы пронумеровываются. При этом страницы книги покупок, составленной на бумажном носителе организацией, скрепляются печатью организации. Дополнительные листы книги покупок, составленные на бумажном носителе, подписываются руководителем организации (уполномоченным им лицом) или индивидуальным предпринимателем, прикладываются к книге покупок за налоговый период, в котором был зарегистрирован счет-фактура (в том числе корректировочный) до внесения в него исправлений, пронумеровываются с продолжением сквозной нумерации страниц книги покупок за указанный налоговый период, прошнуровываются и скрепляются печатью.

Книга покупок, составленная в электронном виде организацией или индивидуальным предпринимателем за налоговый период, и дополнительные листы книги покупок, составленные в электронном виде за налоговый период, в котором был зарегистрирован счет-фактура (в том числе корректировочный) до внесения в него исправлений, подписываются электронной цифровой подписью соответственно руководителя организации (уполномоченного им лица), индивидуального предпринимателя при их передаче в налоговый орган в случаях, предусмотренных Налоговым кодексом Российской Федерации.

Контроль за правильностью ведения книги покупок и дополнительных листов книги покупок, составленных на бумажном носителе или в электронном виде организацией, осуществляется руководителем организации (уполномоченным им лицом), составленных индивидуальным предпринимателем — индивидуальным предпринимателем.

Книга покупок и дополнительные листы книги покупок, составленные на бумажном носителе или в электронном виде, хранятся в течение не менее 4 лет с даты последней записи.

25. Технические особенности заполнения отдельных граф книги покупок и дополнительных листов книги покупок определяются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

За квартал — налоговый период по НДС, у организации накапливается множество документов, дающих право на вычет. Чтобы свести данные из всех документов и получить сумму налога, которую можно принять к вычету, необходимо отражение НДС в книге покупок – специальном налоговом регистре.

Книга покупок — это сводный налоговый документ. В него включаются сведения о счетах-фактурах, на основании которых применяется вычет по НДС за соответствующий налоговый период (квартал). Т.е. на каждый квартал заводится своя книга покупок.

Книга покупок ведется по форме приложения № 4 к постановлению Правительства РФ от 26.12.2011 № 1137. С 01.10.2014 применяется обновленная форма книги.

1. Нужно ли вести книгу покупок

2. Что попадает в книгу покупок

3. Что не попадает в книгу покупок

4. Структура книги покупок

5. Если не вся сумма НДС принимается к вычету

6. Коды НДС в книге покупок

7. Формирование книги покупок в 1С: Бухгалтерия 8

8. Отражение НДС в книге покупок при приобретении ТРУ

9. Авансы выданные в книге покупок

10. Авансы от покупателя в книге покупок

11. Возврат от покупателя в книге покупок

12. Регистрация при раздельном учете НДС

13. Оформление книги покупок

Итак, идем по порядку. Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи.

(если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р)

Более подробно, чем в видео, разберем тему дальше в статье.

1. Нужно ли вести книгу покупок

Ведение книги покупок — обязанность плательщиков НДС (п. 3 ст. 169 НК РФ). Если организация не является плательщиком НДС и налог к вычету не принимает, то и обязанности заполнять книгу покупок у нее нет.

На основании сведений из книги покупок сумма вычета по НДС отражается в налоговой декларации. Но с 2015 года из книги покупок в декларацию переносятся не только данные о размере вычетов. Теперь показатели из книги построчно включаются прямо в декларацию. Для этих целей предназначен раздел 8.

Разделов 8 в декларации будет столько, сколько записей зарегистрировано в книге покупок за соответствующий квартал. Отчасти поэтому декларация по НДС и сдается в электронном виде, т.к. при большом числе записей в книгах распечатать ее вручную стало просто нереально.

На основании записей в книге покупок в бухгалтерском учете отражаются проводки по принятию НДС к вычету — при помощи записи:

Дебет 68 — Кредит 19 — эта запись в бухгалтерском учете означает, что НДС попал в книгу покупок.

2. Что попадает в книгу покупок

Отражение НДС в книге покупок производится на основании документов, подтверждающих право организации на вычет. И это не только счета-фактуры. В книге покупок регистрируются:

- Счета-фактуры, в том числе:

- полученные от продавцов (по перечисленным им авансам, а также на отгруженные товары, выполненные работы, оказанные услуги);

- авансовые счета-фактуры у продавца при последующей отгрузке ТРУ (которые ранее зарегистрированы в книге продаж);

- корректировочные счета-фактуры на уменьшение стоимости отгрузки у продавца и ее увеличение у покупателя;

- на СМР для собственного потребления, при принятии НДС по ним к вычету

- Другие документы, которые наравне со счетами-фактурами служат основанием для вычета НДС, например:

- бланки строгой отчетности или их копии — при вычете по командировочным расходам:

- таможенная декларация и платежные документы, подтверждающие уплату ввозного НДС, — при импорте:

- заявления о ввозе товаров и уплате косвенных налогов — при ввозе товаров из ЕАЭС.

Отражение НДС в книге покупок производится по мере возникновения права на налоговые вычеты. При этом в едином порядке регистрируются счета-фактуры (п. 2 Правил ведения книги покупок):

- обычные, корректировочные и исправленные;

- полученные на бумажном носителе и в электронном виде;

- заполненные частично с помощью компьютера, частично от руки.

3. Что не попадает в книгу покупок

Не должны включаться в книгу покупок счета-фактуры, не соответствующие (п. 3 Правил ведения книги покупок):

- требованиям ст. 169 НК

- установленным формам

Кроме того, в книге не регистрируются счета-фактуры, полученные (п. 19 Правил ведения книги покупок):

- покупателями при безвозмездной передаче ТРУ

- посредниками от заказчиков по переданным на реализацию товарам (работам, услугам, имущественным правам), в том числе по полученной сумме аванса (частичной оплаты);

- посредниками от продавцов, выставленные на имя посредника по товарам (работам, услугам, имущественным правам, а также по полученной сумме аванса (частичной оплаты);

- на сумму предоплаты при безденежных формах расчетов;

- на сумму предоплаты за ТРУ, приобретаемые для не облагаемых НДС операций;

- авансовые счета-фактуры, составленные или полученные после получения (составления) продавцом отгрузочных счетов-фактур.

- с пометкой «без НДС» от продавцов, которые не являются плательщиками НДС.

Если покупка предназначена для облагаемых и необлагаемых операций, счет-фактура регистрируется на сумму, принимаемую к вычету исходя из пропорции раздельного учета (п. 6 Правил ведения книги покупок). Про это более подробнее чуть позже.

4. Структура книги покупок

При заполнении книги покупок в ней отражаются следующие сведения:

в шапке — данные о налогоплательщике-покупателе (его полное или сокращенное наименование в соответствии с учредительными документами (или ФИО индивидуального предпринимателя), ИНН и КПП), а также информация о налоговом периоде (даты его начала и окончания);

в табличной части — сведения о документах, служащих основанием для вычета НДС и его сумме.

Согласно постановлению №1137, книга покупок заполняется в следующем порядке (п. 6 Правил ведения книги покупок):

в графе 1 указывается порядковый номер записи сведений о счете-фактуре (в том числе корректировочном);

в графе 2 проставляется код вида операции

в графе 3 в общем случае отражается порядковый номер и дата счета-фактуры продавца; если вычет подтверждают иные документы, то приводятся их реквизиты (например, номер таможенной декларации при импорте, расходного кассового ордера при возврате товара физлицом, если оплата была наличными);

Какие данные вносятся в книгу покупок при импорте товаров и какие условия для вычета НДС необходимы в данном случае, читайте в другой статье на сайте.

в графах 4–6 — порядковые номера и даты исправленных, корректировочных или исправленных корректировочных счетов-фактур;

в графе 7 — номер и дата документа, подтверждающего уплату налога

Отражать в графе 7 книги покупок реквизиты платежного документа нужно только в том случае, если НДС принимается к вычету только после его уплаты:

- при ввозе товаров в РФ (см. письмо Минфина России от 26.11.2014 № 03-07-11/60221)

- возврате аванса покупателю в случае расторжения/изменения договора (письма Минфина России от 24.03.2015 № 03-07-11/16044 и 23.03.2015 № 03-07-11/15889))

- по командировочным и представительским расходам и т. п. (Письмо Минфина России от 23.03.2015 N 03-07-11/15889).

- уплаченный налоговыми агентами, указанными в пунктах 2, 3, 6 статьи 161 НК РФ;

- принимаемый к вычету покупателем с суммы перечисленного (переданного) им аванса;

в графе 8 — дата принятия на учет товаров (выполнения работ, оказания услуг), имущественных прав;

в графах 9 и 10 — наименование и ИНН/КПП продавца соответственно;

графы 11 и 12 заполняются покупателем-комитентом (принципалом) — в них указываются наименование, ИНН и КПП посредника-комиссионера (агента), приобретающего ТРУ от своего имени (при этом важно помнить, что графы 11 и 12 появились в книге покупок с 01.10.2014 г.);

Графу 13 книги покупок заполняют, если компания покупает импортные товары у российского поставщика. Номер декларации компания переносит из счета-фактуры контрагента.

в графе 14 — наименование и код валюты (только в случае приобретения ТРУ, имущественных прав за инвалюту). При покупке товара за рубли у российских поставщиков данные о валюте в графе 14 ставить не требуется.

в графе 15 — стоимость ТРУ, имущественных прав или сумма выданного аванса с НДС; В графе 15 книги покупок стоимость покупок с НДС надо отражать в той валюте, в которой компания расплатилась.

В графе 15 указывается стоимость товаров (работ, услуг), имущественных прав из графы 9 по строке «Всего к оплате» регистрируемого счета-фактуры, включая НДС. В случае перечисления аванса — перечисленная сумма аванса, включая НДС (пп. «т» п. 6 Правил ведения книги покупок, применяемой при расчетах по налогу на добавленную стоимость, утвержденных Постановлением Правительства РФ от 26.12.2011 N 1137).

При покупке у российских поставщиков отражают сведения в рублях. А вот если компания импортирует товары, то надо заполнить таможенную стоимость в валюте, увеличенную на сумму налога. Стоимость товара в валюте можно взять из графы 12 таможенной декларации.

в графе 16 — сумма НДС, принимаемого к вычету.

Отражение НДС в книге покупок зависит от операции, информация по которой вносится в данный налоговый регистр.

5. Если не вся сумма НДС принимается к вычету

Интересная ситуация получается, когда к вычету принимается не весь НДС, указанный в счете-фактуре в графе 9. Например:

- при зачете НДС частями;

- авансовый НДС у продавца в случаях, когда в счет отгрузки зачитывается только часть ранее полученного аванса. Тогда авансовый НДС, приходящийся на эту часть, подлежит вычету, а права на остаток вычета пока нет — оно возникнет при следующей отгрузке;

- входной НДС по представительским расходам (берется к вычету только НДС, относящийся к расходам, укладывающимся в лимит 4% расходов на оплату труда).

В таком случае в графе 15 книги покупок записывают всю стоимость, которая указана в счете-фактуре в графе 9 по строке «Всего к оплате». А в графе 16 указывается только та сумма НДС, которая принимается к вычету.

6. Коды НДС в книге покупок

Перечень кодов для графы 2 книги покупок утвержден Приказом ФНС от 14.03.2016г. № ММВ-7-3/136@ и применяется с 1 июля 2016 года.

Если в счете-фактуре одновременно отражено несколько операций, то в графе 2 указывается несколько соответствующих им кодов через точку с запятой (пп. «д» п. 6 Правил ведения книги покупок, применяемой при расчетах по налогу на добавленную стоимость, утвержденных Постановлением Правительства РФ от 26.12.2011г. №1137).

Кодов много и в них легко запутаться. Чем грозит ошибка в виде неправильно указанного кода? Штрафных санкций за такую ошибку не предусмотрено. Однако она может стать поводом для запроса дополнительных документов и пояснений при проверке декларации налоговой инспекцией.

По сути, неправильно указанный код вида операции является технической ошибкой, которая не влияет на сумму налога к уплате и не занижает налоговую базу.

Однако коды операций из книги покупок переносятся в раздел 8 декларации по НДС (строка 010). А показатели этого раздела (в т. ч. и некоторые коды операций) проходят форматно-логическую проверку и должны соответствовать контрольным соотношениям, установленным письмом ФНС России от 23.03.2015 г. №ГД-4-3/4550, №ЕД-4-3/4550.

Поэтому неправильный код операции, перенесенный из книги покупок в декларацию, может привести к тому, что организация получит требование о представлении дополнительных документов и пояснений. Если вдруг такое с вами случилось, то при подготовке пояснений возьмите на заметку письмо ФНС от 07.04.2015 г. №ЕД-4-15/5752.

7. Формирование книги покупок в 1С: Бухгалтерия 8

Для тех, кто ведет учет в программе 1С: Бухгалтерия – смотрите, как происходит формирование книги покупок в 1С: Бухгалтерия 8 ред. 3.0 в видео-формате.

8. Отражение НДС в книге покупок при приобретении ТРУ

Совсем недавно ФНС РФ подготовила большое информационное письмо «Примеры отражения записей по счетам-фактурам в книге покупок и книге продаж с указанием кодов видов операций». Этот внушительный документ объемом более 80 листов содержит перечень и подробное описание кодов видов операций, применяемых при расчетах по НДС и примеры заполнения книг покупок и продаж по каждому коду.

Суммы НДС по приобретенным товарам, работам и услугам отражаются в книге покупок по коду 01. При этом указываются номер и дата счета-фактуры, наименование и ИНН продавца, дата принятия на учет ТРУ, стоимость товаров (работ, услуг) по счету-фактуре с НДС, сумма НДС.

Пример заполнения книги покупок по принятию к вычету НДС со стоимости приобретенных товаров, работ, услуг приведен ниже.

9. Авансы выданные в книге покупок

Теперь давайте посмотрим, как происходит отражение авансов в книге покупок у покупателя. Предположим, что вы перечислили поставщику аванс, и он выставил вам счет-фактуру на него. И этот «авансовый» НДС мы решили принять к вычету.

Для данной операции установлен код 02. В книге покупок указываются: номер и дата счета-фактуры, наименование и ИНН продавца, номер и дата документа, подтверждающего уплату налога, стоимость товаров (работ, услуг) по счету-фактуре с НДС, сумма НДС.

Пример как записываются авансы выданные в книге покупок смотрите на рисунке ниже.

10. Авансы от покупателя в книге покупок

Теперь посмотрим, как отражаются полученные авансы от покупателя в книге покупок, после отгрузки продавцом товаров, выполнения работ, оказания услуг. Для данной операции установлен код 22. Кстати о том, как рассчитывается НДС с аванса, полученного от покупателя, читайте в этой статье.

При заполнении записи в книге покупок по счету-фактуре с кодом 22 должны быть указаны: номер и дата счета-фактуры, наименование и ИНН/КПП продавца (указываются собственные реквизиты), стоимость товаров по счету-фактуре с НДС, сумма НДС.

Как отразить в книге покупок аванс после отгрузки, показано на рисунке ниже.

11. Возврат от покупателя в книге покупок

Код 16 пригодится, если ранее вы отгружали товары покупателю, который не является плательщиком НДС или освобожден от обязанностей плательщика, тот принял их на учет, а теперь осуществляет возврат.

Как оформить возврат от покупателя в книге покупок в этом случае? Здесь в книге покупок надо зарегистрировать свой счет-фактуру (иной документ), который составлен при отгрузке и был зарегистрирован в книге продаж с кодом 01 или 26.

При отражении в книге покупок записи по счету-фактуре с кодом 16 должны быть указаны: номер и дата счета-фактуры, наименование и ИНН/КПП продавца (указываются собственные реквизиты), дата принятия на учет возвращенных товаров, стоимость товаров по счету-фактуре с НДС, сумма НДС.

12. Регистрация при раздельном учете НДС

Если организация совмещает общую систему налогообложения и ЕНВД, ведет раздельный учет НДС, то счета-фактуры по товарам, работам, услугам, предназначенным для использования в облагаемых и не облагаемых НДС операциях, в книге покупок регистрируются лишь на сумму НДС, которая подлежит вычету. Подробнее о раздельном учете при совмещении ОСНО и ЕНВД мы говорили в этой статье.

При этом в графе 15 книги покупок будет указана полная стоимость товаров (работ, услуг) из графы 9 предъявленного счета-фактуры. А в графе 16 нужно записать только ту сумму НДС, на вычет которой организация имеет право в текущем квартале (письмо Минфина от 02.03.2015г. №03-07-09/10695)..

Это связано с тем, что НДС принимается к вычету только по тем товарам (работам, услугам), которые используются в деятельности, облагаемой НДС (п. 4 ст. 170 НК РФ). Чтобы определить сумму, которую можно принять к вычету, ведется раздельный учет.

Если организация перечислила поставщику аванс в счет предстоящей поставки товаров, работ, услуг, которые будут использоваться для облагаемых и необлагаемых операций, то полученный «авансовый» счет-фактура регистрируется в книге покупок на всю сумму.

А вот если заранее известно, что аванс перечисляется в счет поставки товаров (работ, услуг) для необлагаемых операций, то полученный счет-фактуру регистрировать в книге покупок не нужно, т.к. права на вычет по нему не будет.

13. Оформление книги покупок

Книгу покупок можно вести как в бумажном виде, так и в электронном. Электронный формат книги покупок утвержден приказом ФНС России от 4 марта 2015 г. № ММВ-7-6/93.

В настоящее время внесение записей напрямую в заранее оформленную и прошитую бумажную книгу покупок – это атавизм, т.к. декларация по НДС сдается электронная, а одним из разделов декларации как раз и являются сведения из книги покупок.

Если вы оформление книги покупок у вас изначально происходит в электронном виде в программе, то за каждый квартал книгу нужно распечатать, пронумеровать, прошнуровать и скрепить подписью руководителя (или уполномоченного лица) и печатью. Сделать это необходимо не позднее 20-го числа месяца, следующего за истекшим кварталом.