Содержание

- Как заполнить нулевую декларацию по НДС

- В каких случаях сдается нулевая декларация НДС

- Упрощенная декларация по НДС

- Как заполнить нулевую декларацию по НДС

- Особенности заполнения титульного листа

- Особенности заполнения 1-го раздела

- Ответственность за несдачу декларации

- Итоги

- Как заполнить и сдать нулевую декларацию по НДС

- Кто обязан сдавать?

- Как правильно заполнить нулевую декларацию по НДС?

- Можно ли сдавать нулевые декларации по НДС почтой?

- Как сдать ЕУД

- Надо ли сдавать нулевую декларацию по НДС?

- Декларация по НДС нулевая – какие разделы заполнять?

- Как заполнить нулевую декларацию по НДС

- Сдавать или не сдавать?

- Что включать в нулевую декларацию?

- Сроки сдачи нулевых деклараций по НДС в 2019 году

- Нулевая декларация по НДС в 2016 году

- Заполнение нулевой декларации по НДС

- Срок представления декларации

- Способ подачи декларации

- Представление единой упрощенной декларации (ЕУД)

- В каких случаях подается?

- Внесение данных

- Форма и строки подачи

- Ответственность

- Единая упрощенная декларация – альтернатива?

- Как правильно заполнить титульный лист декларации по НДС

- Как правильно заполнить первый раздел декларации по НДС

- Особенности заполнения и представления формы ЕУНД (по КНД 1151085)

- Общие требования к заполнению нулевой декларации по НДС

- Ответы на часто задаваемые вопросы

- ИП на ОСНО

- Нулевая декларация по НДС

- ИП на УСН

- Единая упрощенная декларация

- Ответственность за несдачу нулевой декларации

Как заполнить нулевую декларацию по НДС

В каких случаях сдается нулевая декларация НДС

Упрощенная декларация по НДС

Как заполнить нулевую декларацию по НДС

Особенности заполнения титульного листа

Особенности заполнения 1-го раздела

Ответственность за несдачу декларации

Итоги

В каких случаях сдается нулевая декларация НДС

Нужно ли сдавать нулевую декларацию по НДС? Да, нужно! Причем, как и любая декларация по НДС, нулевая тоже должна сдаваться в установленный для этого отчета срок.

Нулевая декларация по НДС подается в случаях, когда для заполнения ее разделов 2–12 отсутствуют цифровые показатели. Это может иметь место в начале или при завершении работы налогоплательщика, при сезонной деятельности, временных перерывах в работе. Декларация не будет нулевой, если есть данные для заполнения хотя бы одного из этих разделов.

Представлять ее должны все те лица, у которых существует обязанность подачи декларации по НДС. Эта обязанность есть у налогоплательщиков НДС, налоговых агентов, а также неплательщиков налога или освобожденных от уплаты НДС, но выписывающих счета-фактуры. Плательщиками налога принято считать всех юрлиц и физических лиц — предпринимателей, которые выбрали общую систему налогообложения.

О том, кто становится налоговым агентом по НДС, читайте в статье «Кто признается налоговым агентом по НДС (обязанности, нюансы)».

Декларация по НДС должна сдаваться в электронной форме. Это относится и к нулевой декларации по НДС. Как исключение, разрешение сдавать данный налоговый отчет на бумажном носителе предоставляется лишь неплательщикам налога (либо освобожденным от уплаты по ст. 145, 145.1 НК РФ), которые выполняли роль налоговых агентов в отчетном периоде (письма ФНС от 19.02.2016 № ЕД-3-15/679, от 30.01.2015 № ОА-4-17/1350@).

Упрощенная декларация по НДС

Если за отчетный квартал не велась вообще никакая деятельность, а также не было движения на расчетных счетах и в кассе предприятия, то налогоплательщик может сдать единую упрощенную декларацию, в которой предусмотрена подача сведений об отсутствии оснований для уплаты сразу по нескольким налогам. Упрощенная декларация по НДС (единая) представляется в ИФНС до 20 числа месяца, который следует за отчетным (п. 2 ст. 80 НК РФ).

Форма такой упрощенной декларации утверждена приказом Минфина от 10.07.2007 № 62н. В этом же приказе описан порядок ее заполнения и представления в налоговый орган.

Подробнее об упрощенной декларации читайте в статьях:

- «Образец нулевой единой упрощенной налоговой декларации»;

- «Единая упрощенная налоговая декларация — образец 2019 — 2020 годов».

Как заполнить нулевую декларацию по НДС

Как заполнить нулевую декларацию по НДС? Какие листы сдавать в нулевой декларации по НДС?

Нулевую декларацию НДС оформляют на действующем для соответствующего периода бланке формы этого отчета. Поскольку цифровые данные для ее заполнения отсутствуют, в ней оформляются только 2 обязательных раздела:

- титульный лист;

- раздел 1.

Особенности их заполнения вы найдете ниже.

А ИП рекомендуем нашу статью «Нулевая декларация по НДС для ИП на ОСНО».

Особенности заполнения титульного листа

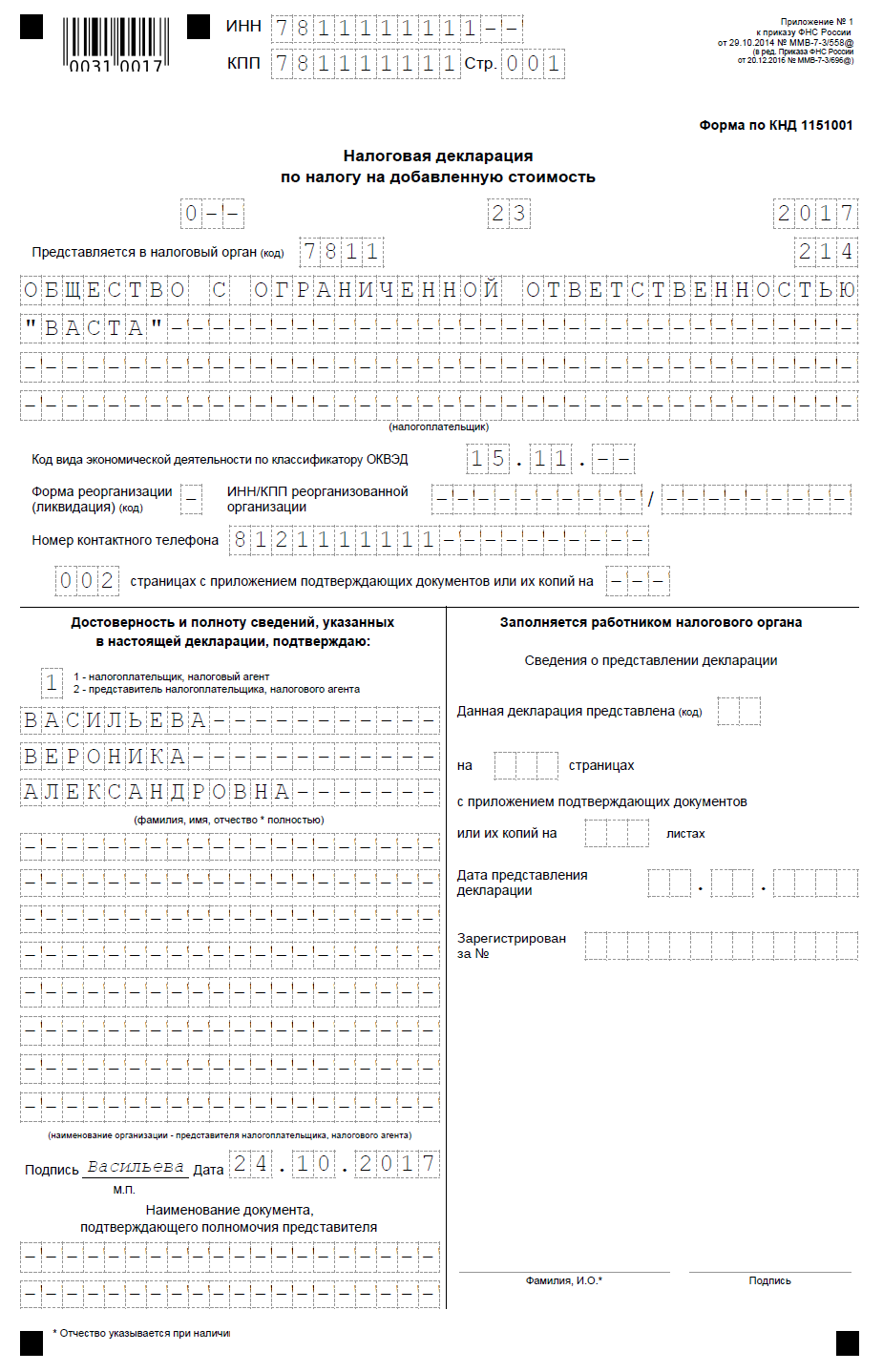

Титульный лист содержит данные о налогоплательщике, ИФНС и налоговом периоде, за который оформляется отчет. В нем указываются:

- Коды и название налогоплательщика.

При заполнении титульного листа налогоплательщик должен указать свои коды ИНН и КПП, точное название (для юрлиц – как прописано в уставе, а для ИП — Ф. И. О. полностью, как в паспорте). Следует заполнить номер своей ИФНС (его несложно узнать, посмотрев в свои регистрационные документы, либо можно воспользоваться поиском на сайте ФНС).

В поле «по месту нахождения (учета)» указываются коды, которые приведены в приложении 3 к Порядку заполнения декларации (далее по тексту — Порядок) (приказ ФНС от 29.10.2014 № ММВ-7-3/558@ в редакции от 28.12.2018).

- Символ корректировки.

При сдаче первой декларации за отчетный период следует проставить код 0 в поле «Номер корректировки», а при сдаче уточняющих отчетов ставятся следующие порядковые номера.

- Налоговый период.

При указании налогового периода проставляется соответствующий код (их список содержится в приложении 3 к Порядку). Так, при сдаче отчетной декларации за 1 квартал проставляется код 21. А если сдается, например, декларация за 1 квартал компании, которая ликвидируется или реорганизуется, то следует указывать 51.

- Код деятельности.

При заполнении кода ОКВЭД в нулевой декларации по НДС указывается тот код деятельности, который отображен в выписке из Единого госреестра юрлиц (или ИП).

- Другие отметки.

На титульном листе следует указать количество страниц, на которых составлена декларация. Также укажите, представлен отчет самим налогоплательщиком (налоговым агентом) или его доверенным лицом. Обязательно следует расшифровать Ф. И. О. и должность ответственного лица, которое подписало декларацию.

Информация в поле «Заполняется работником налогового органа» заносится в титульный лист сотрудниками налоговой.

Особенности заполнения 1-го раздела

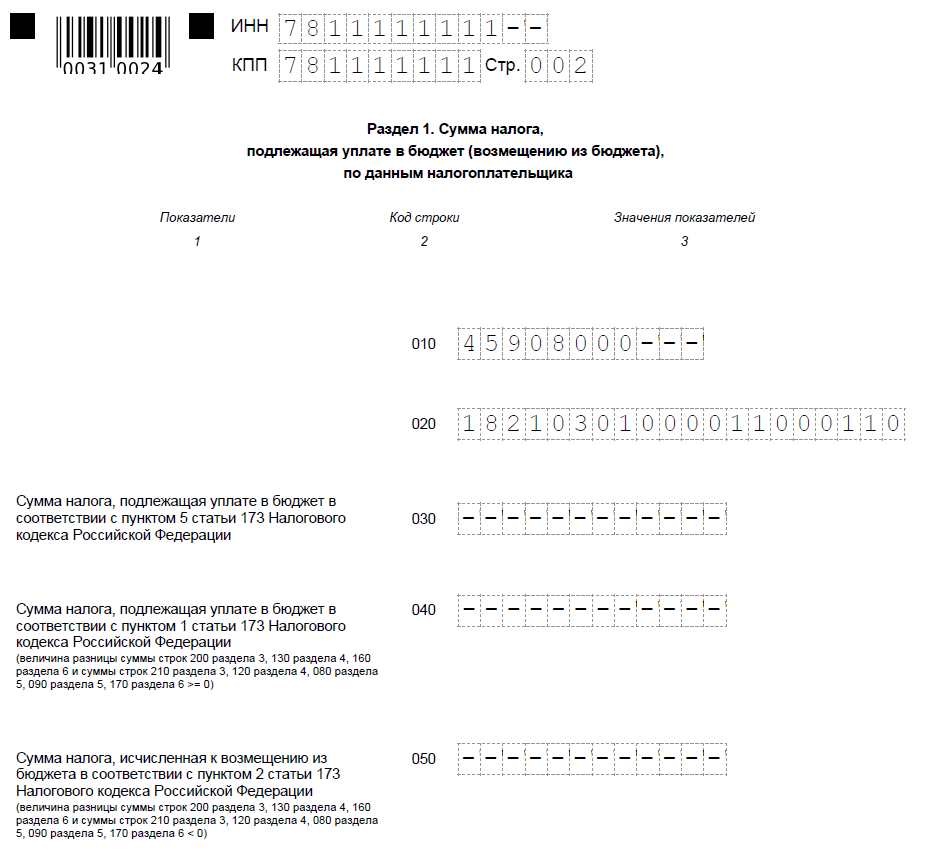

В разделе 1 в строке 010 указывается ОКТМО, который можно узнать на сайтах ФНС или Росстата. В строчке 020 отражается КБК. В строках 030–040–050 в нулевой декларации проставляются прочерки (п. 16.3 Порядка заполнения декларации).

Строки 060–080 заполняются только в случае, если на титульном листе по реквизиту «По месту нахождения (учета)» указывается код 227. В остальных случаях строки 060–080 не заполняются.

Ответственность за несдачу декларации

При непредставлении декларации (в т. ч. нулевой) в установленный срок на юрлицо или ИП налагается штраф в размере 1 000 руб. (п. 1 ст. 119 НК РФ). С 2015 года несданной считается и декларация по НДС, представленная на бумаге (п. 5 ст. 174 НК РФ).

Кроме того, на должностных лиц будут наложены административные взыскания (штрафы в пределах 300–500 руб.). При задержке представления отчетности более 10 рабочих дней ИФНС сможет воспользоваться своим правом блокировки расчетных счетов организации (подп. 1 п. 3 ст. 76 НК РФ).

Подробнее об этой ответственности читайте .

Итоги

Обычные налогоплательщики должны сдавать декларацию по НДС за каждый налоговый период, даже если в этом периоде нет цифровых данных для заполнения разделов 2–12 отчета. Декларация, не имеющая цифровых данных, называется нулевой. Формируют ее на действующем бланке, заполняя в нем 2 обязательных раздела (титульный лист и раздел 1).

Как заполнить и сдать нулевую декларацию по НДС

Нередко у вновь зарегистрированных организаций или в результате временного делового «затишья» возникают следующие вопросы: Как сдать нулевую декларацию по НДС? Каковы сроки сдачи? Какие листы обязательны для заполнения? В статье мы ответим на эти вопросы, а также расскажем об особых правилах для «нулевого» НДС. КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО Получить доступ

Кто обязан сдавать?

Все организации и ИП, применяющие общую систему налогообложения, обязаны сдавать декларацию по НДС. При этом в случае отсутствия деятельности в течение квартала сдается нулевая декларация по НДС.

Как правильно заполнить нулевую декларацию по НДС?

Бланк утвержден Приказом Федеральной налоговой службы от 29.10.2014 № ММВ-7-3/558@. Его можно скачать в конце статьи.

Документ состоит из 11 листов, но чтобы сдать нулевую отчетность, достаточно заполнить титульный лист и первый раздел.

Заполнение нулевого бланка не отличается от составления отчетности с показателями.

Обязательными реквизитами являются ИНН, КПП, ОКТМО, подпись и дата составления. В суммовых полях проставляются прочерки.

Нельзя вносить исправления с помощью «штриха» или замазки.

Срок сдачи установлен до 25-го числа месяца, следующего за окончанием квартала (п. 5 ст. 174 НК РФ).

Можно ли сдавать нулевые декларации по НДС почтой?

Документ предоставляется только в электронном виде. На бумажном носителе возможно представление отчета только налоговыми агентами, не являющимися налогоплательщиками НДС или являющимися налогоплательщиками, освобожденными от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога (абз. 2 п. 5 ст. 174 НК РФ и Письмо ФНС от 20.03.2015 № ГД-4-3/4440@).

Как сдать ЕУД

Организации и ИП, признаваемые налогоплательщиками по одному или нескольким налогам, не осуществляющие операции, в результате которых происходит движение денежных средств, и не имеющие по налогам объектов налогообложения, представляют единую (упрощенную) налоговую декларацию (п. 2 ст. 80 НК РФ и Письмо Минфина от 14.02.2017 № 03-02-08/7946).

Бланк утвержден приказом Минфина РФ от 10.07.2007 № 62н. Скачайте его в конце статьи.

ВАЖНО! Срок сдачи ЕУД — не позднее 20-го числа месяца, следующего за истекшим кварталом (п. 2 ст. 80 НК РФ).

ЕУД предоставляется в ИФНС одним из ниже перечисленных способов:

- в электронном виде с помощью программных продуктов, предназначенных для отправки отчетности;

- в электронном виде с помощью программы от ФНС (потребуется зарегистрированная ЭЦП);

- на бумажном носителе и лично предоставить в ИФНС;

- на бумажном носителе и отправить почтой (ценным письмом с описью вложения).

Подробнее об НДС

- рекомендации и помощь в решении вопросов

- нормативные документы

- формы и образцы их заполнения

Плательщики НДС и налоговые агенты должны отчитываться о результатах своей деятельности по налогооблагаемым операциям перед ФНС. Осуществляется это посредством предоставления декларации. В документе заполняют обязательные разделы и те листы, которые имеют числовые значения. В этом материале мы расскажем о том, как оформляется налоговая декларация по НДС нулевая, образец заполнения ее будет приведен в конце статьи.

Надо ли сдавать нулевую декларацию по НДС?

Налоговым кодексом в п. 5 ст. 174 оговорено обязательство налогоплательщиков регулярно с соблюдением установленных сроков формировать и сдавать декларацию по налогу на добавленную стоимость. Норма распространяется на юридических лиц и индивидуальных предпринимателей, лиц, занимающихся перевозкой товаров через государственную границу в рамках Таможенного союза. Нулевая декларация по НДС 2018 должна оформляться перечисленными субъектами хозяйствования и в случае, если они находятся на общей системе налогообложения, но в течение отчетного периода не осуществляли налогооблагаемых операций.

Заполнение нулевой декларации по НДС обязательно, даже если у налогоплательщика нет числовых данных для занесения в отчет. Такая позиция озвучена Минфином в письме от 14.08.2015 г. под № 03-02-08/47033 при ответе на вопрос, нужно ли сдавать нулевую декларацию (по НДС в том числе). Минфином также акцентируется внимание на том, что при отсутствии налоговых обязательств в расчетном периоде субъект хозяйствования не освобождается от своевременной подачи отчетности. Если «нулевка» не будет сдана в срок, к налогоплательщику будет применено материальное взыскание в виде минимального размера штрафа, который не зависит от величины недоимки — 1000 рублей (п. 1 ст. 119 НК РФ).

Декларация по НДС нулевая – какие разделы заполнять?

В приложении к приказу ФНС от 29.10.2014 г. № ММВ-7-3/558@ приведена инструкция по оформлению декларации. Когда составляется нулевая декларация по НДС, какие листы сдавать необходимо:

-

титульную страницу, которая обязательна для всех налогоплательщиков, без нее невозможно будет идентифицировать предприятие или ИП;

-

раздел 1, он необходим для отображения обобщенных данных об имеющихся налоговых обязательствах или их отсутствии.

Как заполнить нулевую декларацию по НДС

Сначала вносятся регистрационные коды налогоплательщика на титульном листе (ИНН и КПП). Дальше по стандартной схеме обозначаются базовые параметры:

-

в строке номера корректировки проставляется «0», это свидетельствует, что форма не является корректирующей;

-

шифровое обозначение налогового периода (например, код «23» означает, что отчет сформирован за 3 квартал);

-

далее надо указать код по месту нахождения субъекта хозяйствования (например, для юридических лиц, которые не имеют статуса крупнейшего налогоплательщика, предусмотрена числовая комбинация «214»);

-

налоговая декларация по НДС нулевая должна содержать сведения о получателе отчета – подразделение ИФНС, которое идентифицируется по присвоенному ей коду (к примеру, код 7602 означает, что отчет подается в ИФНС по Дзержинскому району в Ярославле);

-

нулевая декларация НДС 2018 (образец заполнения приведен в конце статьи), должна содержать основные сведения о налогоплательщике – его наименование (без сокращений), вид основной деятельности налогоплательщика по ОКВЭД2 (эти коды можно найти в выписке из ЕГРЮЛ), если в шифре знаков меньше, чем ячеек в соответствующем поле, пустые графы заполняются прочерками;

-

декларация должна содержать информацию о том, кто подает документ – сам налогоплательщик (то есть руководитель компании или предприниматель) или его уполномоченный представитель; в первом случае в специальном поле ставится «1» с приведением расшифровки ФИО руководителя фирмы, во втором варианте используется код «2» с дальнейшей ссылкой на документ, которым делегируются полномочия (доверенность).

Все необходимые при заполнении коды можно найти в приложениях 1-4 к Порядку заполнения декларации

Заполнение нулевой декларации по НДС за 2018 год продолжается в разделе 1. В этом блоке данных надо вписать код ОКТМО и номер КБК для НДС. В остальных графах раздела проставляются прочерки.

Таким образом, ответ на вопрос при составлении декларация НДС нулевой – «какие листы сдавать?» в 2018 г. будет следующим: надо подавать отчет, состоящий из двух обязательных страниц – титульного листа и первого раздела.

Как сдать нулевую декларацию по НДС

Отчетность по НДС подается только в электронном виде по ТКС через оператора электронного документооборота. «Бумажный» вариант сдачи возможен только для налоговых агентов по НДС (не являющихся плательщиками НДС, либо освобожденных от таких обязанностей). Если направить отчет на бумажном носителе, декларация будет считаться несданной, в результате налогоплательщику будет выписан штраф как за непредоставленный отчет – 1000 рублей (п. 5 ст. 174 НК РФ, письмо ФНС от 20 марта 2015 г. № ГД-4-3/4440@).

Срок сдачи «нулевки» не отличается от обычного отчета – не позже 25 числа месяца, следующего за отчетным периодом.

>Нулевая декларация по НДС в 2019 году: пример

Нужно ли сдавать нулевую декларация по НДС в 2019 году? Если да, то как ее составить? Поясним.

Сдавать или не сдавать?

Исполнить долг по сдаче декл. по НДС в 2019 году необходимо – даже если в 2019 году не было объектом налогообложения НДС. Ведь в декларации по НДС также отражаются:

- вычеты по НДС;

- суммы восстановленного налога;

- операции, не являющиеся объектом обложения НДС, в том числе операции, местом реализации которых не является РФ.

Поэтому на вопрос “Нужно ли в 2019 году сдавать нулевую декларацию по НДС”. ответ – да, нужно.

Что включать в нулевую декларацию?

В состав налоговой декларации по НДС все налогоплательщики в обязательном порядке включают (п. 3 Порядка заполнения):

- Титульный лист;

- Раздел 1 «Сумма налога, подлежащая уплате в бюджет (возмещению из бюджета), по данным налогоплательщика».

Поэтому даже если у вас нет данных, которые отражаются в декларации (например, вы не вели деятельность) и при этом вы плательщик НДС, то декларацию подайте в составе титульного листа и разд. 1 без сумм налога.

Приведем пример нулевой декларации по НДС в 2019 году:

Штраф за несданную нулевую декларацию по НДС в 2019 году составляет 1 000 рублей (п. 1 ст. 119 НК РФ).

Сроки сдачи нулевых деклараций по НДС в 2019 году

Приведем таблицу со сроками сдачи декларации по НДС в 2019 году.

| Отчетный период | Срок сдачи декларации по НДС |

| 4 кв. 2018 года | 25 января 2019 года |

| 1 кв. 2019 года | 25 апреля 2019 года |

| 2 кв. 2019 года | 25 июля 2019 года |

| 3 кв. 2019 года | 25 октября 2019 года |

| 4 кв. 2019 года | 25 января 2020 года |

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Нулевая декларация по НДС в 2016 году

Актуально на: 22 октября 2015 г.

Если вы применяете общий режим налогообложения и не вели деятельность в течение квартала, то по его окончании вам все равно нужно сдать нулевую декларацию по НДС (п. 5 ст. 174 НК РФ).

Скачать бланк декларации можно .

О сдаче нулевой декларации по НДС в 2018 году.

Заполнение нулевой декларации по НДС

В декларации по НДС (Приложение № 1 к Приказу ФНС от 29.10.2014 № ММВ-7-3/558@) в обязательном порядке заполняются титульный лист и раздел 1. И только их вам нужно будет представить в ИФНС в составе нулевой декларации (п. 3 Порядка заполнения декларации).

В заполняемых строках декларации значения указываются начиная с первой ячейки, а в незаполняемых ячейках и строках ставится прочерк (п. 13, 16.3 Приложения № 2 к Приказу ФНС от 29.10.2014 № ММВ-7-3/558@).

В итоге в нулевой декларации по НДС вам нужно будет заполнить титульный лист, проставить в разделе 1 ИНН, КПП и ОКТМО, а также подписать обе страницы и указать на них даты составления.

См. образец нулевой декларации по НДС.

Срок представления декларации

Сдать нулевую декларацию по НДС нужно не позднее 25 числа месяца, следующего за истекшим кварталом (ст. 163, п. 5 ст. 174 НК РФ). Но если последний день срока, в течение которого должна быть подана декларация, выпадет на выходной или нерабочий праздничный день, то последним днем будет считаться следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Если вы пропустите указанный срок, налоговики оштрафуют вас на 1000 руб. (п. 1 ст. 119 НК РФ). Размер штрафа может быть снижен при наличии смягчающих обстоятельств, например, если вы задержали сдачу декларации всего на несколько дней (п. 1 ст. 112 НК РФ, п. 18 Постановления Пленума ВАС от 30.07.2013 № 57).

Определить сумму штрафа при просрочке с представлением декларации можно с помощью Калькулятора на нашем сайте.

Способ подачи декларации

Плательщики НДС подают декларации только в электронном виде по телекоммуникационным каналам связи через специального оператора. Если вы в нарушение этого требования представите декларацию на бумаге, например, отправите ее налоговикам по почте письмом с описью вложения, то будет считаться, что декларация не подана (п. 5 ст. 174 НК РФ, Письмо ФНС от 30.01.2015 № ОА-4-17/1350@). А это в свою очередь может привести к блокировке ваших банковских счетов (пп. 1 п. 3 ст. 76 НК РФ).

Представление единой упрощенной декларации (ЕУД)

При отсутствии деятельности в течение квартала плательщик на ОСНО может сдать вместо декларации по НДС и декларации по налогу на прибыль только ЕУД (п. 2 ст. 80 НК РФ, Письмо Минфина от 08.10.2012 № 03-02-07/1-243). Преимущество ЕУД в том, что ее можно сдать в налоговую инспекцию на бумаге (Письмо ФНС от 04.04.2014 № ГД-4-3/6132). Это удобно для тех плательщиков, которые недавно зарегистрировались, еще не начали вести деятельность и не заключили договоры с операторами связи.

ЕУД на бумаге может быть сдана в ИФНС:

- лично руководителем организации (или самим ИП);

- представителем организации или ИП по доверенности;

- по почте заказным письмом с описью вложения (п. 4 ст. 80 НК РФ);

- также в электронном виде через спецоператора.

Самое позднее, когда может быть сдана ЕУД, — это 20 число месяца, следующего за истекшим кварталом (п. 2 ст. 80 НК РФ). То есть ее срок представления короче, чем срок, отведенный на сдачу декларации по НДС.

Скачать бланк ЕУД можно .

>Как заполнить нулевую декларацию по ндс

Нулевая декларация — это отчетность налогоплательщика о том, что у него в налоговом периоде отсутствует налоговая база и налог к уплате в бюджет.

В каких случаях подается?

Обязанность представлять нулевую декларацию возникает при наличии таких условий:

- предприятие работает на общей системе обложения налогом;

- за налоговый квартал деятельность отсутствовала.

Отсутствие цифровых показателей в 2-12 разделах может говорить о том, что организация только начинает свою деятельность как налогоплательщик, а также о сезонной деятельности предприятия, временном перерыве в работе или при завершении работы (ликвидации или реорганизации).

Подают ее все организации, обязаны представлять декларацию по НДС:

Если вы хотите узнать, как в 2019 году решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

- Москва: +7 (499) 110-86-72 .

- Санкт-Петербург: +7 (812) 245-61-57 .

- налоговые агенты;

- неплательщики НДС налога или признаны освобождёнными от исполнения обязанностей плательщиков в отношении исчисления и уплаты;

- организации, которые не уплачивают НДС, но выставляют счет-фактуру с отображенной НДС суммой.

Внесение данных

Декларация оформляется на соответствующем для налогового периода бланке.

В нулевой декларации заполняются две обязательные страницы:

- титульный лист;

- раздел первый.

Другие раздели не заполняются, так как налоговая база отсутствует, а это значит, если организация подает декларацию в электронном виде, то в остальных листах, кроме первого раздела и титульного листа будут стоять прочерки. Для налогового контролирующего органа это лишние сведения, а для программы проверки нераспознаваемые данные.

На странице титульного листа налогоплательщик указывает:

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

Также на титульном листе необходимо отобразить количество страниц, по которым отчитывается налогоплательщик в нулевой декларации. Тут же следует прописать информацию о том, кто сдает декларацию: сам налогоплательщик (налоговый агент) или его доверенное лицо. В обязательном порядке нужно отобразить расшифровку ФИО и должности лица, подписавшего декларацию.

В разделе 1 прописываются следующие данные:

Раздел заверяется наличием подписи представителя нулевой декларации и датой заполнения.

Форма и строки подачи

Любая отчетность по НДС с недавнего времени сдается исключительно в электронной форме по телекоммуникационным каналам связи с помощью специального оператора. Позиция закона такова, что нулевая декларация, представленная на бумаге, автоматически признается недействительной, а дата ее сдачи – просроченной.

В исключительном порядке, разрешается представить нулевой налоговый отчет не в электронном виде неплательщикам налога или лицам, признанным ранее освобожденными от обязанностей плательщиков налогов в отношении исчисления и уплаты, выполняющие в данном налоговом периоде роль налоговых агентов.

Ни один документ не устанавливает льготы по земельному налогу для пенсионеров в Московской области.

Как зарегистрировать право собственности на земельный участок? Подробная пошаговая инструкция представлена здесь.

Какие документы потребуются для оформления участка в собственность? Список вы найдете в нашей статье.

Ответственность

Пунктом 1 статьи 119 Налогового Кодекса в случае непредставления нулевой декларации впервые организации предусмотрен штраф – 1 000 рублей. Этот же штраф налагается за несвоевременную сдачу. Судебная практика свидетельствует о том, что взыскание можно снизить, если просрочка составила несколько дней.

Должностные лица уплачивают также административное взыскание – штраф до 500 руб.

Единая упрощенная декларация – альтернатива?

Вместо нулевой можно подать упрощенную декларацию по таким же условиям.

Положительной стороной есть то, что организация может подать ее на бумажном носителе. Правом сдавать упрощенную декларацию обычно пользуются новообразованные и реорганизованные фирмы.

Подавать ее следует председателю компании или доверенному лицу лично инспектору в руки, почтовым отделением с описью вложения или через ТКС с помощью оператора.

Строк подачи: не позднее 20 числа месяца, наступающего за отчетным кварталом, а значит на 5 дней раньше последней даты для нулевой декларации.

| Вид нулевой декларации | Когда сдают | Крайний срок сдачи |

| По НДС | Четыре раза за год

(поквартально) |

До 25 числа месяца, который следует за отчетным кварталом |

| 3-НДФЛ | Единожды за год | До 30 апреля, следующего сразу за прошедшим годом |

| ИП – плательщик одного либо нескольких налогов вправе сдавать ее за квартал, полугодие, 9 мес., год | До 20 числа месяца, идущего сразу вслед за отчетным периодом |

Таким образом, в общем случае при отсутствии деятельности ИП на ОСНО сдает стандартную форму нулевой отчетности по НДС и 3-НДФЛ.

Форма декларации по НДС введена Приказом ФНС РФ № ММВ-7-3/558@ от 29.10.2014 (ред. от 28.12.2019). Несмотря на то, что она состоит из нескольких листов, заполнять и представлять нужно только титул и разд. 1.

Больше ничего делать не надо, поскольку остальные листы предназначены для сведений о налоге, но поскольку деятельность в периоде отсутствовала, то и записывать сюда больше нечего.

Как правильно заполнить титульный лист декларации по НДС

Итак, нулевая декларация (форму см. выше), которую нужно будет сдать ИП, должна состоять из титула и раздела 1. Заполнение этих листов требует точного отображения всех обязательных сведений в полном объеме. Следует иметь в виду, что внесение правок корректирующим средством не допускается.

Детально изучить порядок заполнения рекомендуется в исходнике. Настоящий Порядок представлен Приложением № 2 к приказу ФНС РФ № ММВ-7-3/558@ от 29.10.2014. С учетом его при заполнении титульного листа ИП должен указать:

Сведения о реорганизации и о количестве прилагаемых документов ИП не вносит. Вместо этого в соответствующих полях он проставляет прочерки. При указании кодов следует руководствоваться следующей информацией.

| Коды по способам и видам подачи декларации | Коды субъектов РФ | Коды периодов |

Как правильно заполнить первый раздел декларации по НДС

|

Особенности заполнения и представления формы ЕУНД (по КНД 1151085)

Как уже было заявлено выше, ИП на ОСНО вправе заменить декларацию по НДС единой упрощенной декларацией (ЕУНД). Между тем если средства поступали на счет ИП только один раз, сделать это он уже не сможет, т. к. в данной ситуации ЕУНД не применяется.

Использовать ЕУНД либо нет – это право ИП. На свое усмотрение при отсутствии деятельности он может сдать, как принято, обычную нулевую декларацию по каждому налогу либо единую декларацию по всем налогам сразу (так называемую ЕУНД).

Важно! Подавать ЕУНД можно только при соблюдении условий, отмеченных п. 2 ст. 80 НК РФ. В частности, у ИП должны отсутствовать операции по банковским счетам и кассе, а также объекты налогообложения.

Форма ЕУНД и особенности ее заполнения определены Приказом ФНС РФ № 62н от 10.07.2007.

Это небольшой бланк. При заполнении таблицы, предусмотренной им, следует обратить внимание на указание следующих данных:

Сдать ЕУНД можно как в электронном виде, так и на бумажном носителе.

ИП на ОСНО, которые сдают ЕУНД, не освобождаются от подачи декларации 3-НДФЛ.

Общие требования к заполнению нулевой декларации по НДС

Стандартно нулевую отчетность подают плательщики, налоговые агенты с учетом норм п. 5 ст. 174 НК РФ. О том, как правильно записать необходимые сведения в декларации по НДС, минуя ошибки и неточности, разъясняет Порядок, утвержденный приказом ФНС РФ № ММВ-7-3/558@.

Это своего рода регламент правильного оформления, написания данной отчетности, который предназначен для всех категорий плательщиков и используется при заполнении любой декларации (первичной, нулевой и т. д.). Среди общих предъявляемых требований следует выделить следующие. Они в равной степени относится к ручному и печатному заполнению страниц.

Во-первых, все поля заполняются слева направо. В каждом поле записывают один показатель (числовой, цифровой и т. д.). При написании текстовой части используют заглавные печатные буквы.

К сведению, при подаче отчетности через ТКС, требуется УКЭП.

Ошибка 1. Декларацию по НДС необходимо формировать исключительно в электронном виде, а сдавать посредством ТКС. На бумажном носителе ее не подают, т. к. в данном случае она будет считаться не представленной. Об этом свидетельствует п. 3 ст. 80, а также п. 5 ст. 174 НК РФ.

В отдельных случаях ИП освобождаются от представления электронной декларации по НДС на основаниях, обозначенных ст. 145 НК РФ. Например, если ИП применяет УСН либо единый вмененный налог.

Ответы на часто задаваемые вопросы

Вопрос №1: ИП (с момента регистрации) проработал совсем немного, по этой причине деятельность еще не дала результатов. Надо ли ему сдавать декларацию?

Вопрос №2: Нужно ли ИП на УСН сдавать нулевую отчетность по НДС?

Нет. ИП на УСН, ЕНВД и патенте декларацию по НДС не должны сдавать в принципе. Причина очевидна: ИП в рассматриваемой ситуации не является плательщиком НДС, соответственно, и сдавать никакую отчетность по этому налогу не должен. К слову, патентная система вообще не предусматривает ведение отчетности.

Вид нулевой декларации, ее форма и порядок отражения сведений в ней, зависит от режима налогообложения.

Как правило, представляется обычная декларация по выбранному режиму налогообложения, но в ряде случаев, предприниматель может вместо нулевой декларации представить единую упрощенную декларацию (ЕУД). По своей сути указанный документ также можно отнести к нулевой отчетности, так как он не содержит никаких сведений о доходно-расходных операциях и представляется только в случае полной приостановки деятельности ИП и отсутствии любых операций по налогам, в отношении которых он представляется. Рассмотрим более подробно, как заполнить нулевую декларацию для ИП на каждом из режимов налогообложения, в том числе и ЕУД.

ИП на ОСНО

Предприниматели на ОСН обязаны отчитываться по двум основным налогам:

- НДС – каждый квартал, не позднее 25 дней с его окончания;

- НДФЛ – ежегодно, до 30 апреля года, следующего за отчетным.

Нулевая декларация по НДС

Заполнению в данном случае подлежит только Титульный лист и Раздел 1. Остальные листы не заполняются.

На Титульном листе необходимо указать:

В разделе 1 необходимо лишь заполнить:

- Код ОКТМО;

- КБК – для НДС 18210301000011000110.

Во всех остальных разделах проставляются прочерки.

Обратите внимание, что по НДС сдать нулевую отчетность ИП самостоятельно или через представителя может только в электронном виде через оператора ТКС. Если отчетность будет сдана в бумажной форме она будет считаться не представленной вовсе.

Обратите внимание, что в ноябре 2016 года форма декларации по НДФЛ был изменена, в связи с чем, для заполнения нулевой декларации по налогу на доходы за 2016 год необходимо использовать форму, утвержденную Приказом ФНС России от 24.12.2014 N ММВ-7-11/671@ (в ред. 10.10.2016 N ММВ-7-11/552@).

На Титульном листе необходимо указать:

В разделе один необходимо лишь указать:

- Код ОКТМО;

- КБК – нулевой декларации соответствует значение – 18210102020011000110.

Во всех остальных строках ставятся прочерки.

Декларацию по НДФЛ можно сдать как в бумажной, так и электронной форме. Действующее законодательство не устанавливает ограничений по формату представления отчетности по доходам.

ИП на УСН

Предприниматели на упрощенке представляют лишь одну декларацию – упрощенную. От обязанности сдачи отчетности по НДС и НДФЛ они освобождены.

Сдать декларацию ИП на УСНО необходимо в срок до 30 апреля года, следующего за отчетным.

Для УСН – 6% (объект доходы) необходимо заполнить Титульный лист и Разделы 1.1 и 2.1.1

Для УСН – 15% (объект доходы минус расходы) необходимо заполнить Титульный лист и Разделы 1.2 и 2.2.

Титульный лист

После основного блока с информацией необходимо указать кем представляется отчетность: самим ИП или его доверенным лицом и внести сведения о представителе (ФИО и реквизиты доверенности)

В указанном разделе необходимо указать только ОКТМО.

В разделе 2.1.1 указывается лишь признак налогоплательщика и ставку по объекту.

Остальные строки отчеркиваются.

В указанном разделе необходимо указать только ОКТМО.

Обратите внимание, что НК РФ не содержат указаний на то, как долго можно сдавать нулевую отчетность ИП, в связи с чем ИП может представлять ее до тех пор, пока не снимется с учета или не начнет получать доход.

Единая упрощенная декларация

Единая упрощенная декларация (ЕУД) представляется налогоплательщиком при полной приостановке деятельности по одному или нескольким налогам, вместо нулевых деклараций по применяемому режиму налогообложения.

В настоящее время сложилась неоднозначная позиция ФНС РФ по вопросу представления указанного документа.

1 позиция — сдача ЕУД является обязанность налогоплательщика, и за ее непредставление ИП грозит штраф в соответствии с НК РФ, 2 позиция — замена нулевых деклараций единой упрощенной является правом, а не обязанностью налогоплательщика.

Необходимо отметить, что первая точка зрения необъективна в том отношении, что применение штрафных и иных санкций за несдачу именно УНД при своевременном направление в налоговые органы нулевых деклараций по выбранному режиму налогообложения, к ИП – неправомерно, так как налогоплательщиком была исполнена обязанность по сдаче отчетности по установленной системе налогообложения:

Сдать ЕУД может ИП, отвечающий следующим условиям:

- Отсутствие любых (в том числе и ошибочных) операций по расчетному счету.

Указанное условие предполагает, что по расчетному счету за отчетный период не проходило ни одной операции, будь то списание арендной платы, выплата заработной платы персоналу, или оплата услуг ЖКХ. Даже возврат средств на расчетный счет или ошибочное их перечисление лишат ИП права на подачу данной отчетности;

- Отсутствие объектов налогообложения и операций по налогу (налогам) по которым представляется ЕУД

По каким налогам ИП может сдать ЕУД

Обратите внимание, по НДФЛ представление ЕУД не предусмотрено.

ЕУД должна быть представлена в срок не позднее 20 дней с окончания отчетного периода.

Таким образом ИП может представить ЕУД:

- по УСН за 2016 год — до 20.01.2017г.;

- по НДС за 4 квартал — до 20.01.2017г.

В отличии от декларации по НДС, которую необходимо представить только в электронной форме, ЕУНД может быть сдана как в электронной, так и в бумажной форме.

ИП заполняют только один, первый лист, декларации.

На единственном листе декларации необходимо указать:

- Вид документа – 1/-;

- Отчетный год – 2016 или 2017;

- Код (ОКАТО)

Обратите внимание, в данном поле указывается код ОКТМО, а не ОКАТО. Если код состоит из 8 знаков, в остальных клетках проставляются нули;

- ОКВЭД;

- Налог или налоги, по которым представляется декларация (столбец 1)

В столбце 2 указывается номер главы НК РФ, содержащий сведения о налоге (системе налогообложения.

В столбе 4 указывается номер квартала: 01, 02, 03, 04.

Ответственность за несдачу нулевой декларации

Нужно ли ИП сдавать нулевую отчетность или это не обязательно, все равно ведь нет доходов и соответственно суммы налога к уплате? Нужно.

При непредставлении отчетности, вне зависимости от показателей, отраженных в ней, ИП грозит:

- Привлечение к ответственности по ст. 119 НК РФ в виде штрафа в сумме 1 000 руб.;

- Приостановка операций по счетам налогоплательщика.