Содержание

- Что такое налог на имущество

- Кто платит налог на имущество физических лиц

- Объекты налогообложения

- Движимое имущество

- Недвижимое имущество

- Ставки налога на имущество физических лиц

- Как рассчитать налог на имущество физических лиц

- Вычеты по налогу на имущество физических лиц

- Расчет по кадастровой стоимости

- Пример расчета

- Расчет по инвентаризационной стоимости

- Расчет по кадастровой стоимости до 2020 года

- Льготы для физических лиц

- Основания предоставления налоговых льгот

- Порядок предоставления налоговых льгот

- Платят ли дети налог на имущество

- Налог на недвижимость

- Классификация налога недвижимость

- Виды налога недвижимость

- Возникновение обязанности по уплате налог на недвижимость

- Кто обязан платить налог на недвижимое имущество

- Основные элементы налога на недвижимость

- Налоговая база и налог на недвижимость

- Размер налога на недвижимость

- Налоговые вычеты и льготы, позволяющие уменьшить налог на недвижимость

- Порядок расчета налога на недвижимость

- Отпуск по беременности и родам

- Законодательная база

- Сумма декретных выплат

- Как рассчитать?

- Вопросы налогообложения

- Пособие для безработных

- Кто должен платить налог на квартиру

- Кто рассчитывает налог на квартиру

- Порядок расчета налога на квартиру

- Неприватизированное жильё и налог на квартиру

- Льготы и по налогу

- Срок уплаты налога

- Штрафные санкции за неуплату налога

- Налог на имущество физических лиц в 2018 году

- Кто платит налог на имущество в 2018 году

- Как рассчитывается налог на имущество за 2017 год

- Налоговое уведомление

- Срок уплаты налога на имущество

- Оплата налога на имущество

- Как узнать задолженность по налогам

- Разный налог на одинаковые объекты (доли): почему так начисляют?

- Причины разного налога

- Фактор льготы

- Фактор налоговой базы

- Фактор другой ставки

- Фактор срока владения объектом

- Фактор переплаты

- Откуда налоговики берут сведения для начисления налогов

Что такое налог на имущество

Налог на имущество — это плата государству за владение недвижимыми объектами. Купили квартиру, оформили ее на себя — теперь вы собственник и у вас есть недвижимость. За право владеть ею нужно платить. Больше объектов собственности — больше налоговых обязательств.

Налог на недвижимость раз в год начисляет Федеральная налоговая служба: во второй половине года она начисляет плату за объекты, которыми вы владели в прошлом отчетном периоде. ФНС формирует налоговое уведомление — квитанцию — с указанием, за что и сколько нужно заплатить, и направляет собственнику. Мы уже писали, где получить это уведомление и как проверить свои долги.

Если у вас есть личный кабинет на сайте налоговой, по умолчанию никакие их уведомления почтой вам не приходят. Чтобы они приходили почтой, от вас нужно заявление на бумажную отправку. После регистрации в личном кабинете можно выбрать, продолжить получать бумажные квитанции о задолженности почтой или отказаться от этого.

Кто платит налог на имущество физических лиц

Налог на имущество платят собственники недвижимости. Неважно, кто живет и зарегистрирован в квартире: налогоплательщиком будет тот, кому она принадлежит.

Объекты налогообложения

Налогом облагается только недвижимое имущество. Какие объекты являются движимыми, а какие недвижимыми, определяет ст. 130 ГК РФ. Например, автомобиль считается движимым объектом, а дом, гараж, комната в коммуналке — недвижимыми.

Движимое имущество

Движимое имущество закон определяет от обратного: это любые вещи, которые не являются недвижимостью. Например, автомобиль, деньги, телевизор или персидский кот. Перечень недвижимых объектов дан в гражданском кодексе — за собственность, не указанную в этом списке, налог на имущество не платят.

Закон требует регистрации прав на любую недвижимость, а для движимых объектов такого требования нет. Не путайте с регистрацией транспортных средств в ГИБДД: при выдаче паспорта транспортного средства автомобиль ставится на учет, а не регистрируется право собственности на него. За счет ПТС хозяин «привязан» к машине, но это не аналог права собственности.

Владельцы транспортных средств не платят налог на имущество, но должны отдавать государству транспортный налог.

Недвижимое имущество

Определения недвижимости в законе нет — там просто дан полный перечень объектов, которые признаются таковой. Налогом на имущество облагается не любая недвижимость. Список того, за что его платить, тоже дан в законе: жилой дом, квартира, комната, гараж или машино-место. Есть и другие, более редкие объекты налогообложения.

Налоги на общедомовое имущество в многоквартирных домах не платят.

Ставки налога на имущество физических лиц

С помощью ставки вычисляют сумму налога на имущество. Налоговая ставка — это процент от налоговой базы. А налоговая база — это стоимость объекта налогообложения. Для расчета берут не всю стоимость — и не ту, что указана в договоре купли-продажи. Стоимость объекта определяют государственные органы, и она бывает двух видов: инвентаризационная или кадастровая. Но разбираться в видах стоимости и вычетах необязательно: все данные указаны в налоговом уведомлении. Главное — проверить их перед оплатой.

Закон задает базовые ставки налогообложения для физических лиц. Они зависят от вида объекта и его стоимости. Если это жилой дом, квартира, комната или гараж — 0,1% от стоимости, все остальное — 0,5%, но за объекты дороже 300 млн рублей — 2%.

На основе базовых ставок каждый регион имеет право установить свои территориальные. Указанную базовую ставку налога на имущество можно уменьшить до нуля или увеличить, но не более чем в три раза. Например, ставка налогообложения 0,1% для жилых объектов в разных регионах меняется от 0 до 0,3%.

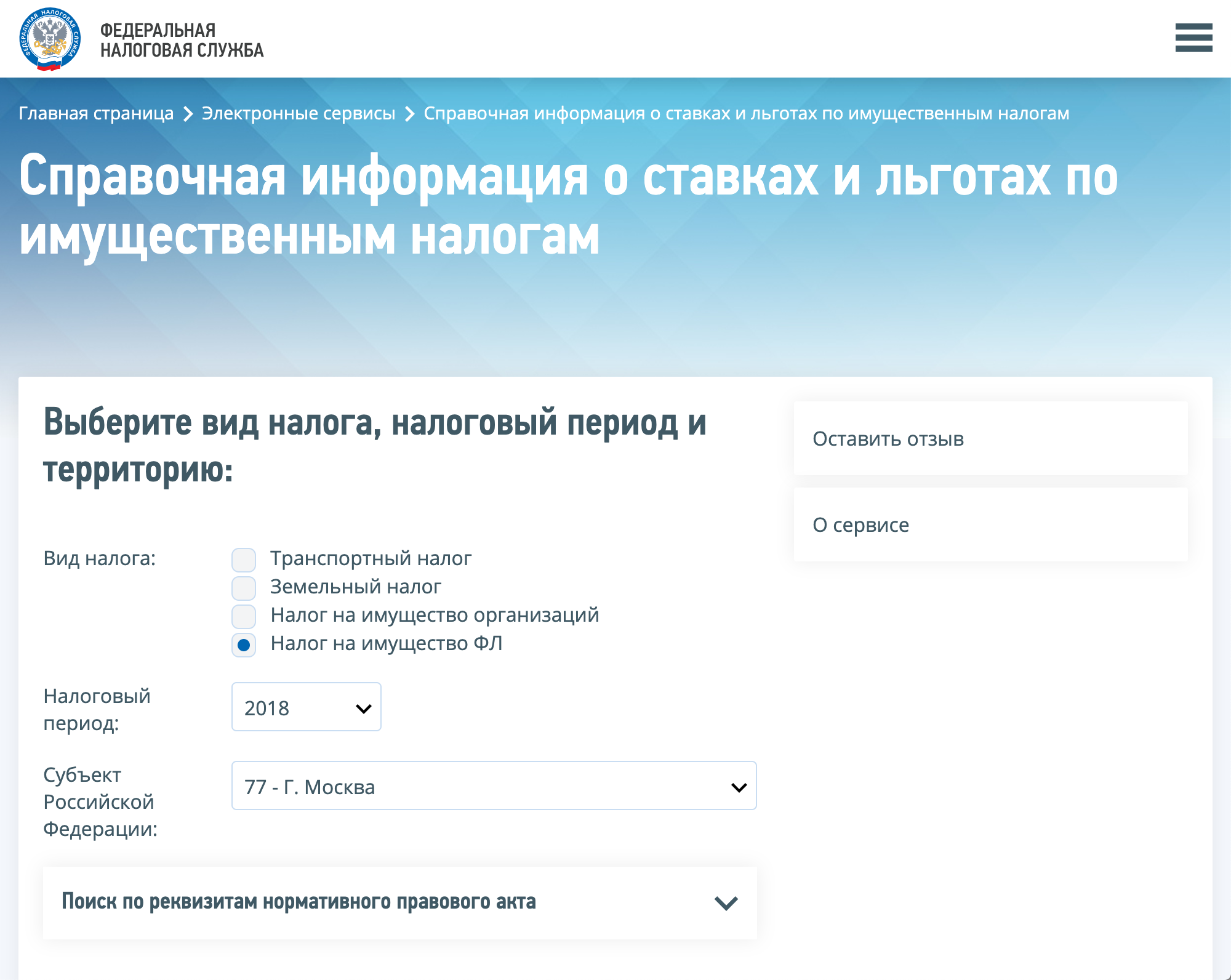

Узнать ставки налога на имущество в своем регионе можно на сайте ФНС. Например, в 2018 году в Москве региональные ставки налогообложения совпали с базовыми: за квартиру стоимостью 8 млн рублей платили 0,1% от стоимости, а за дорогое имущество — от 300 млн рублей — 2%.

На сайте укажите «Налог на имущество ФЛ», интересующий вас год, регион. Иногда нужно указать еще муниципальное образование в пределах региона. Затем щелкните «Найти», а затем — «Подробнее»

Как рассчитать налог на имущество физических лиц

Сумма за год зависит от ставки и налоговой базы. Ставку определяет закон и региональные власти. Налоговая база — это стоимость объекта. Ее умножают на ставку налогообложения и получают сумму налога на имущество.

До 2014 года за налоговую базу брали инвентаризационную стоимость. Инвентаризационная стоимость — это устаревшая схема расчета, которая учитывает изначальную стоимость и износ. Инвентаризационная стоимость объекта налогообложения не связана с рыночной. Ее определяло бюро технической инвентаризации — БТИ. Собственник недвижимости может получить справку о размере инвентаризационной стоимости. Обращаться нужно в БТИ по месту расположения объекта.

Начиная с 2015 года для расчета налога на имущество стали использовать кадастровую стоимость — цену объекта налогообложения, рассчитанную по схеме Росреестра. Эта цена ближе к рыночной. Оценивают объекты уполномоченные Росреестром сотрудники.

Узнать кадастровую стоимость объекта можно четырьмя способами: в личном кабинете Росреестра, в личном кабинете ФНС, через налоговый калькулятор на сайте налоговой или на публичной кадастровой карте. Еще инвентаризационную и кадастровую стоимость указывают в налоговых уведомлениях за соответствующие годы.

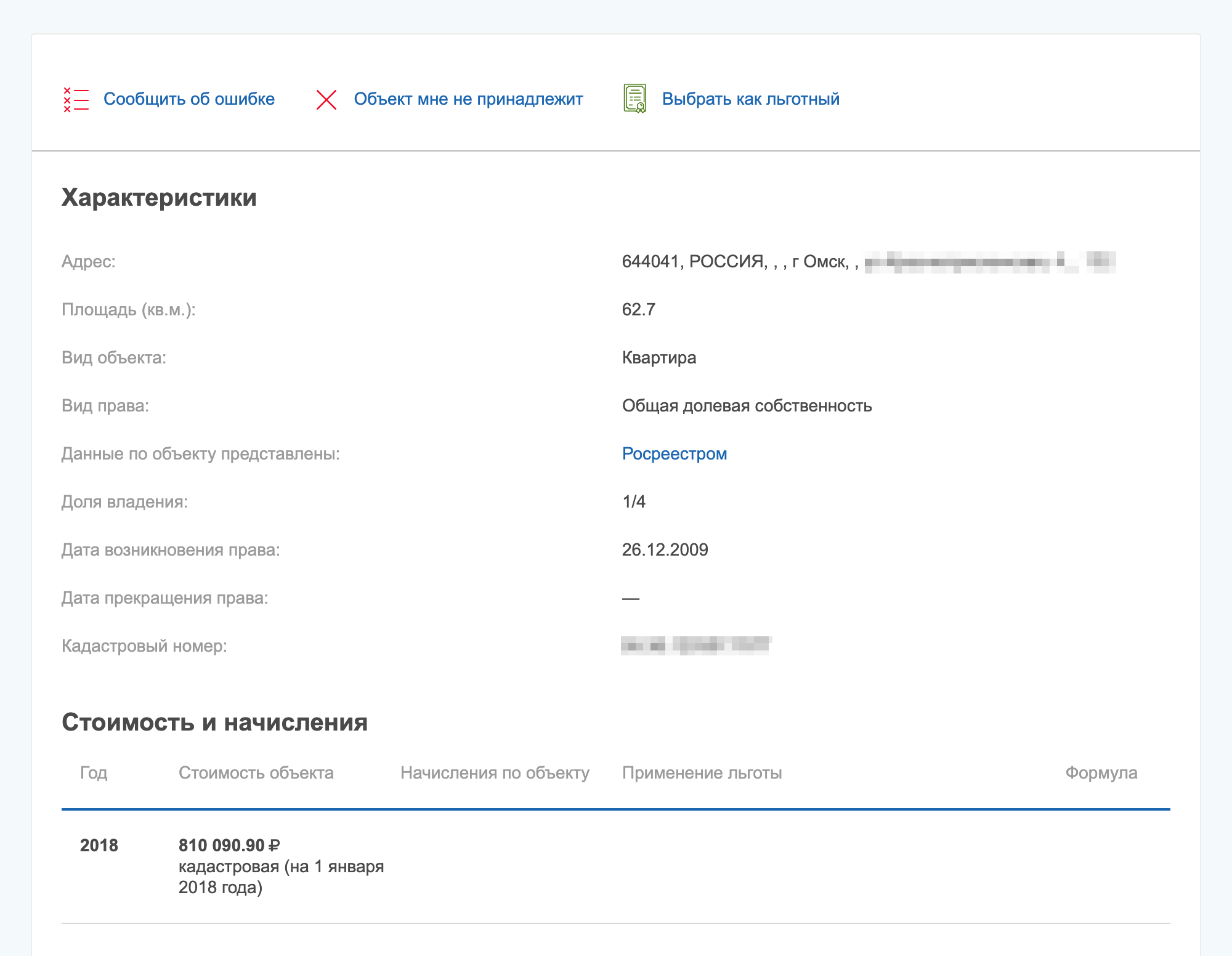

В личном кабинете ФНС кадастровую стоимость ищите на вкладке «Мое имущество». Там щелкните по интересующему вас объекту. Откроется его карточка. Смотрите графу «Стоимость и начисления»

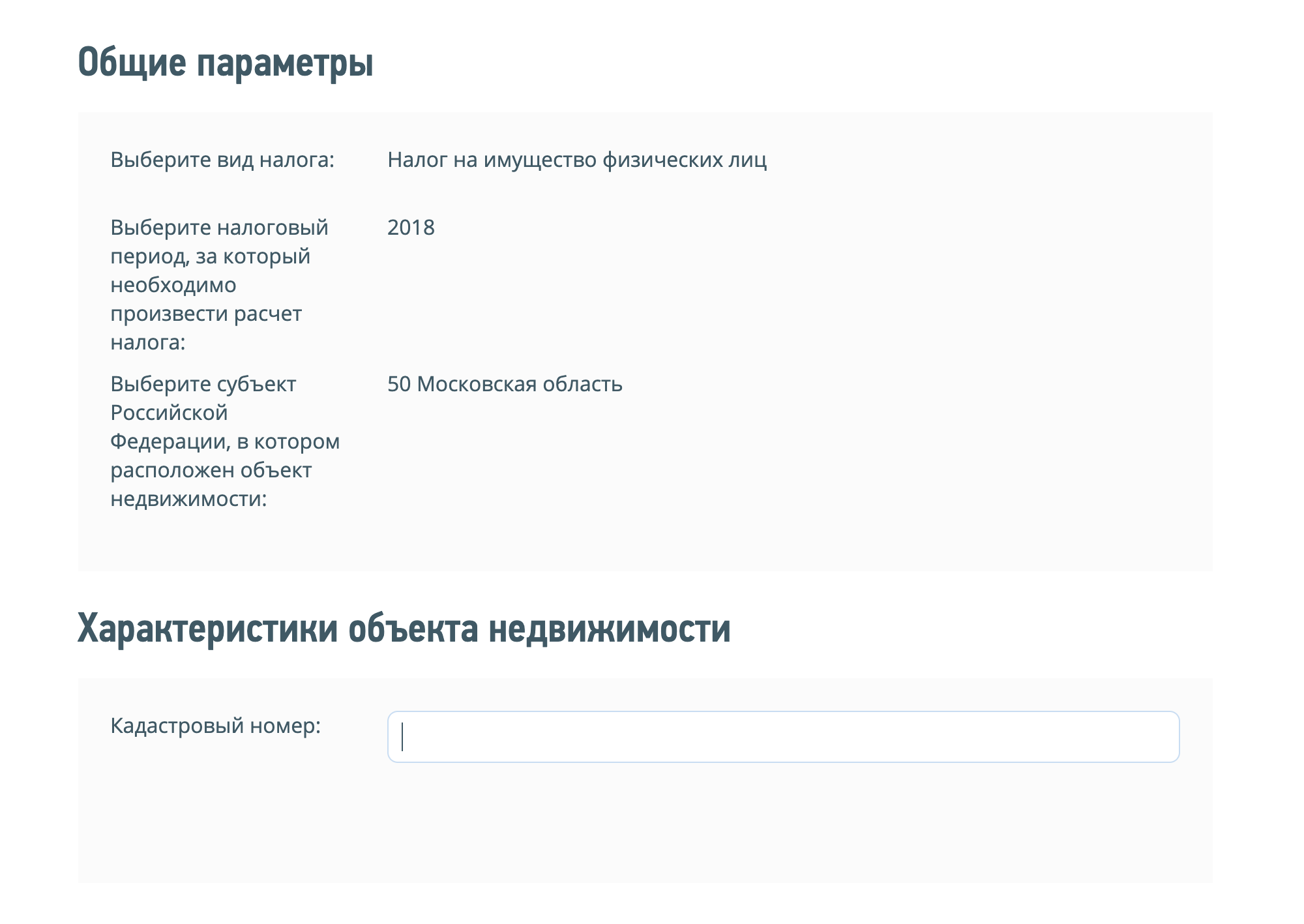

Чтобы узнать кадастровую стоимость через налоговый калькулятор, выбирайте «Налог на имущество физических лиц», год и регион. Затем понадобится ввести кадастровый номер. Сам налог на недвижимость через налоговый калькулятор лучше не считать: наша проверка показала, что он забывает об учете некоторых коэффициентов

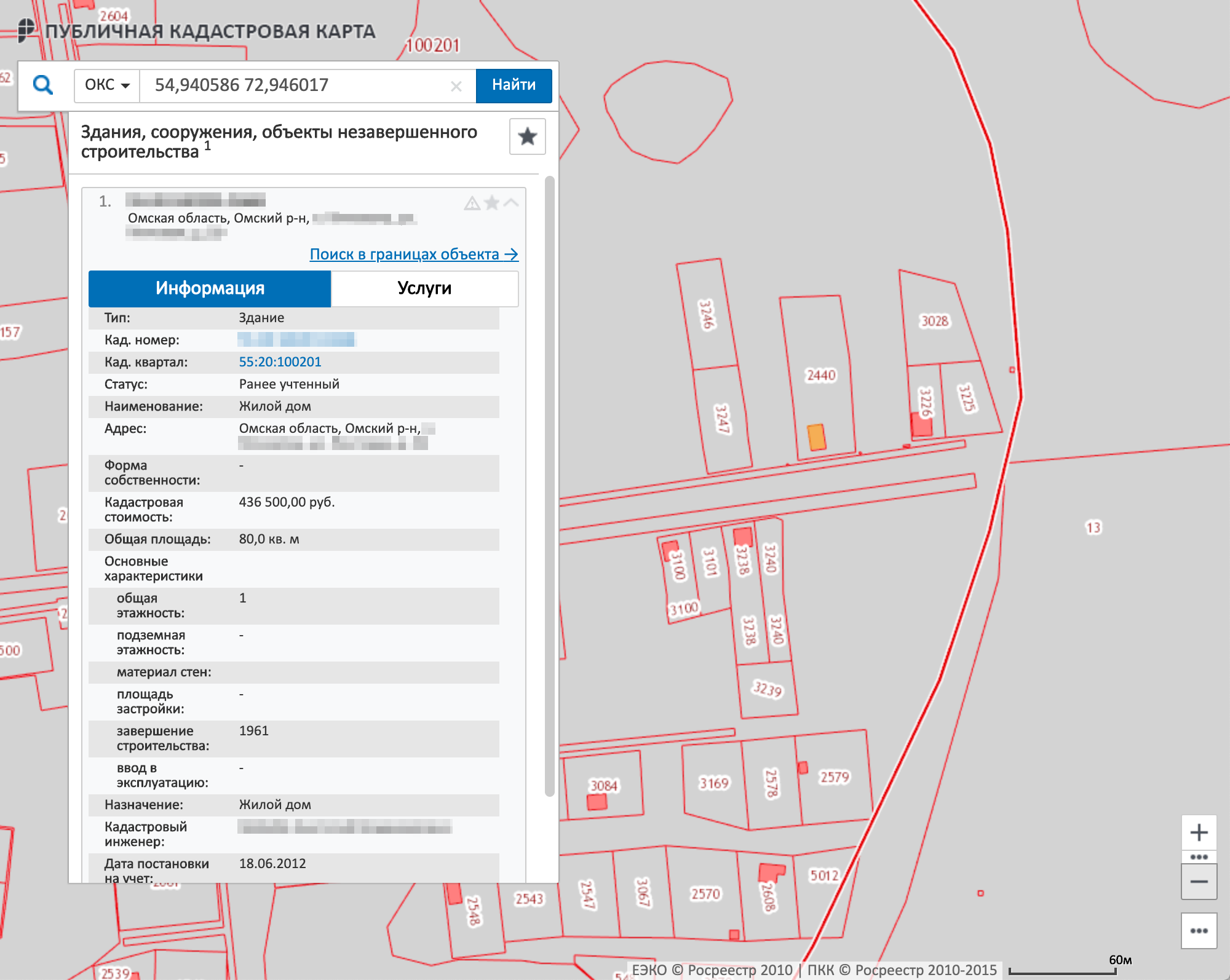

На публичной кадастровой карте квартир нет, вы найдете там только стоимость домов. Чтобы ее увидеть, найдите нужный дом, щелкните по нему и в строке поиска смените «Участки» на «ОКС»

В большинстве случаев кадастровая стоимость выше инвентаризационной, поэтому сумма налоговых обязательств выросла. Разница может быть как в три раза, так и в десять.

Возьмем реальную квартиру в Омске площадью 60 м². Рыночная стоимость этой квартиры — 2—3 млн. По инвентаризации она стоила 230 000 Р, а по кадастру стоит 810 000 Р — в три с половиной раза дороже.

В 2015 году на расчет по кадастровой стоимости перешли только 28 регионов, остальные позднее. В 2019 году восемь регионов еще продолжают считать налог на имущество по инвентаризационной стоимости — это Республика Алтай, Приморский край, Иркутская, Курганская, Свердловская области, Чукотский АО, Республика Крым и город Севастополь.

Вычеты по налогу на имущество физических лиц

При начислении налога на имущество по кадастровой стоимости действуют налоговые вычеты. Налоговый вычет — это площадь, за которую не нужно платить. Чем больше площадь объекта налогообложения, тем больше его стоимость. Вычет уменьшает площадь недвижимости, налоговая база уменьшается, поэтому общая сумма налога на имущество становится меньше.

Право на налоговый вычет имеет любой собственник жилья по каждому принадлежащему ему объекту. Его учет происходит автоматически — почитайте об этом.

Налоговый вычет различается для разных объектов недвижимости: для дома — 50 м², для квартиры — 20 м², для комнаты — 10 м².

За загородный дом площадью 100 м² с налогоплательщика возьмут вдвое меньше: только за 50 м² вместо 100. За дом площадью 50 м² и меньше налог на имущество вообще не начислят.

Площадь омской квартиры, которую мы взяли для примера, — 60 м². Значит, платить придется только за 40 м².

Расчет по кадастровой стоимости

Чтобы заплатить налог на недвижимое имущество, не нужно предварительно ничего считать. Налоговая посчитает все сама, и в уведомлении уже будет указана итоговая сумма за отчетный период. Расскажем, откуда она берется, чтобы вы могли проверить. Если не сойдется — отправьте сообщение в ФНС.

Сейчас для налогоплательщиков действует переходный период: налог на имущество берут не полностью, а умножают на понижающие коэффициенты. Но сначала покажем, как считают полную сумму.

При расчете налога на имущество по кадастровой стоимости ее уменьшают на вычет и умножают на ставку налогообложения. Еще важен срок владения: если он меньше года, сумма налога на имущество пропорционально уменьшается. Если владеете только частью объекта, налоговые обязательства пропорционально делят между всеми собственниками.

Н = Б × С × КПВ × Д

Здесь Н — сумма налога на имущество, Б — налоговая база, или кадастровая стоимость объекта после вычета, С — ставка налога на имущество в регионе для этого объекта, КПВ — коэффициент периода владения, Д — размер доли собственности в объекте.

Чтобы определить КПВ, нужно разделить период владения объектом в месяцах на 12. Если купили квартиру до 15 числа включительно, то этот месяц считается за полный. Если позже этого срока — месяц не считается.

Налогоплательщик купил квартиру 20 июня, а 20 декабря ее продал. Тогда июнь в периоде не учитывается, а декабрь считается. Срок владения — 6 месяцев. КПВ равен 6/12, то есть 0,5.

В личном кабинете на сайте ФНС тоже можно посмотреть формулу расчета. Она не обязательно совпадет с нашей, потому что мы привели пример без учета понижающих коэффициентов. Чтобы их применить, организация сначала считает налог на имущество по инвентаризационной стоимости. Как это сделать, расскажем дальше, но сначала посчитаем полный налог на имущество по кадастру на реальном примере.

Пример расчета

Рассчитаем полную сумму налога на имущество по кадастровой стоимости для нашей квартиры в Омске за 2018 год. Ее кадастровая стоимость — 810 000 Р. Площадь — 60 м².

Сначала применим налоговый вычет. Для этого посчитаем кадастровую стоимость одного квадратного метра: 810 000 / 60 = 13 500 Р.

Площадь после вычета — 40 м², поэтому стоимость после вычета составит 13 500 × 40 = 540 000 Р.

Ставка налогообложения для квартир в Омске равна 0,1%

Если налогоплательщик владел такой квартирой полный год, КПВ равен единице. Если он единственный собственник, Д — тоже единица.

Полная сумма налога на имущество: 540 000 × 0,1% = 540 Р.

Если налогоплательщик владел квартирой только полгода, КПВ будет 0,5.

Полная сумма налога на имущество: 540 × 0,5 = 270 Р.

А если налогоплательщику принадлежит только четверть квартиры, Д — 0,25.

Полная сумма налога на имущество: 540 х 0,25 = 135 Р.

Расчет по инвентаризационной стоимости

В некоторых регионах все еще берут налог на имущество по инвентаризационной стоимости. В остальных регионах его вычисляют, чтобы затем подставить в формулу для снижения налога на имущество по кадастровой стоимости.

Сумму по инвентаризационной стоимости тоже считает налоговая, но для наглядности опишем, как получается итоговая сумма. Формула расчета похожа. Только за налоговую базу берут не кадастровую, а инвентаризационную стоимость, умноженную на коэффициент-дефлятор. Коэффициент-дефлятор устанавливает правительство.

Налоговые вычеты не применяются.

Н = И × КД × С × КПВ × Д

Здесь Н — сумма налога на имущество, И — инвентаризационная стоимость объекта, КД — коэффициент-дефлятор, С — ставка налога на имущество в регионе для этого объекта, КПВ — коэффициент периода владения, Д — размер доли собственности в объекте.

Посчитаем налог на имущество по инвентаризационной стоимости для нашей омской квартиры. Омская область перешла на учет по кадастру в 2016 году, поэтому последний период для расчета по инвентаризационной стоимости — 2015 год. Инвентаризационная стоимость — 230 000 Р. Коэффициент-дефлятор в 2015 году — 1,147.

На сайте ФНС выясняем налоговую ставку в Омске за 2015 год. Для квартир стоимостью до 300 000 Р это 0,1%.

Налог на имущество по инвентаризационной стоимости: 230 000 × 1,147 × 0,1% = 264 Р.

Если срок владения квартирой — полгода, указанная сумма уменьшится вдвое и составит 132 Р.

Если налогоплательщику принадлежит только четверть этой квартиры, он заплатит 66 Р.

Налог на имущество по инвентаризационной стоимости получился в два раза меньше, чем по кадастровой. Поэтому при переходе на новый способ расчета действуют понижающие коэффициенты.

Расчет по кадастровой стоимости до 2020 года

Полную сумму налога на имущество по кадастровой стоимости большинство собственников пока не платят. Для плавного перехода к новой налоговой нагрузке ввели понижающие коэффициенты. 2020 год — срок, в который должен был завершиться переходный период для регионов, начавших считать по-новому в 2015 году. С этого времени собирались брать налоги в полном размере, но условия поменяли. Теперь в большинстве случаев сумму будут рассчитывать с учетом понижающих коэффициентов в 2020 году и после него.

Размер налога на имущество растет постепенно. В первые три года после перехода на кадастр используют такую формулу:

Н = (Н1 − Н2) × К + Н2

Здесь Н — окончательная сумма налога на имущество за текущий год.

Н1 — полный размер налога на имущество по кадастру. Как его считают, мы рассказали выше.

Н2 — налоговые обязательства по инвентаризационной стоимости за последний период, когда их считали. Например, в Москве это 2014 год, в Омской области — 2015 год.

К — понижающий коэффициент. В первый год после перехода на кадастр он равен 0,2, во второй год — 0,4, в третий год — 0,6.

С четвертого года налоговая сравнивает полную сумму налога на имущество по кадастровой стоимости с суммой за прошлый год. Если полная сумма выросла больше чем на 10%, организация увеличивает сумму налоговых обязательств в текущем периоде на 10%. Если не больше — с этого момента берут в полном размере.

Полная формула с учетом всех параметров:

Н = ((Б х С — Н2) х К + Н2) х КПВ х Д — Л

где Л — налоговая льгота.

Когда сумма по кадастровой стоимости меньше налога на имущество по инвентаризационной, понижающие коэффициенты не действуют.

Посчитаем, как растет размер налога на имущество за нашу квартиру в Омске. В 2015 году его брали по инвентаризации, и мы заплатили 264 Р. Полная сумма по кадастру — 540 Р. Допустим, что кадастровая стоимость меняться не будет.

Рост по кадастровой стоимости за первые три года после перехода

| Год | Расчет | Итоговая сумма |

|---|---|---|

| 2016 | (540 − 264) × 0,2 + 264 | 319 Р |

| 2017 | (540 − 264) × 0,4 + 264 | 374 Р |

| 2018 | (540 − 264) × 0,6 + 264 | 430 Р |

- 2016 год — (540 − 264) × 0,2 + 264 = 319 Р

- 2017 год — (540 − 264) × 0,4 + 264 = 374 Р

- 2018 год — (540 − 264) × 0,6 + 264 = 430 Р

С 2019 года сравниваем полный налог на недвижимость с суммой за 2018 год. 540 Р превышает 430 Р более чем на 10%, поэтому налог на недвижимое имущество за 2019 год составит 430 + (430 × 10%) = 473 Р.

В 2020 году тоже сравниваем. 540 Р превышает 473 Р более чем на 10%, поэтому налог на недвижимость за 2020 год составит 473 + (473 × 10%) = 520 Р.

В 2021 году опять сравниваем. 540 Р превышает 520 Р менее чем на 10%, поэтому платим полную сумму — 540 Р. В 2022 году и далее тоже платим эту сумму.

Льготы для физических лиц

Налог на имущество платят не все. Некоторым категориям предоставляют льготы в размере 100 или 50%.

Льготы по налогу предоставляются только на имущество, которое не используется для предпринимательской деятельности, например квартиру, комнату, дом, гараж. Льготу можно получить только на один объект каждого вида.

Основания предоставления налоговых льгот

Льготы предоставляют определенным категориям лиц, например героям СССР и РФ, инвалидам первой и второй группы, участникам ВОВ, военнослужащим и их родственникам, пенсионерам. Список льготных категорий указан в ст. 407 налогового кодекса. Для них льготы по налогу на имущество равны 100%.

Это федеральные льготы, а органы местного самоуправления в регионах добавляют к ним свои. Их найдете на сайте ФНС. Местные льготы бывают равны полной сумме налога на имущество или его части.

Порядок предоставления налоговых льгот

Льготы предоставляются по заявлению в налоговую организацию. Заявление на льготу подают один раз в любое время. Можно даже после расчета налога на имущество, тогда пересчитают задним числом. Но лучше до 1 апреля следующего года, тогда ее учтут при расчете. Например, срок подачи заявления для снижения суммы выплат за 2019 год — до 1 апреля 2020 года.

Если у вас несколько объектов одного вида, в заявлении укажите, за какой хотите льготу. Менять свой выбор можно хоть каждый год, но делать это нужно до 31 декабря того года, за который будете платить. Можно вообще не выбирать льготный объект, тогда налоговая по умолчанию выберет объект с наибольшей стоимостью.

Если у вас в собственности разные виды недвижимости, налоговые льготы предоставят по каждому виду. С 2018 года при подаче заявления можно не приносить документы, а только предоставить реквизиты: налоговая сама запросит данные и сообщит решение.

У пенсионера две квартиры: одна в Москве, кадастровой стоимостью 3 млн, другая в Омске, кадастровой стоимостью 810 000 Р. Поскольку московская квартира дороже, по умолчанию он получит льготу за нее. Но по заявлению он может выбрать омскую квартиру, тогда за московскую придется платить. Если речь идет о налоге на имущество за 2019 год, то выбор надо сделать до 31 декабря 2019 года.

Еще у этого пенсионера частный дом. Поскольку это другой вид недвижимости, за него тоже платить не придется.

Заявление на саму льготу, а не на выбор объекта для льготы, он может подать когда угодно. Если речь идет о налоге на имущество за 2019 год, лучше уложиться в срок до 1 апреля 2020 года.

Платят ли дети налог на имущество

Если ребенок — собственник объекта или его доли, за него нужно платить налог на недвижимость. Дети-инвалиды имеют право на налоговые льготы. В некоторых регионах от налога на имущество освобождены еще дети-сироты и несовершеннолетние в многодетных семьях.

Налог на недвижимость

Налог на недвижимость – это обязательный безвозмездный платеж в бюджет со стоимости недвижимого имущества, находящегося в собственности физического или юридического лица. Налогом на недвижимость облагаются здания, сооружения, жилые и нежилые помещения.

Классификация налога недвижимость

Налоговым Кодексом РФ налог на недвижимость установлен как региональный налог.

Отметим, что региональным и муниципальным властям законодательство предоставляет право определять размер налоговой ставки, а также вводить дополнительные льготы для отдельных категорий плательщиков.

Виды налога недвижимость

Налог на недвижимость включает в себя отдельные налоги:

-

налог на имущество предприятий;

-

налог на имущество физических лиц.

Возникновение обязанности по уплате налог на недвижимость

Возникновение обязанности по уплате налога на недвижимость происходит в случае одновременного соблюдения нескольких условий:

-

признание имущества объектом налогообложения;

-

наличие у лица права собственности на конкретное имущество;

-

получение уведомления от налоговой инспекции на уплату налога на данный объект.

Освобождение от данной обязанности предусмотрено лишь при наличии у плательщика права на соответствующую льготу.

Кто обязан платить налог на недвижимое имущество

Физические и юридические лица, за исключением тех, которым предоставлены соответствующие льготы, обязаны производить своевременную уплату налога за ту недвижимость, которая находится в их собственности.

Основные элементы налога на недвижимость

В соответствии с пунктом 1 статьи 17 НК РФ любой налог считается действующим, если для него определены такие элементы, как:

-

объект;

-

база;

-

период;

-

ставка;

-

порядок исчисления и сроки уплаты.

В некоторых случаях для тех или иных налогов могут устанавливаться льготы (пункт 2 статьи 17 НК РФ).

Налоговым кодексом РФ в качестве объектов налогообложения определены:

-

единый недвижимый комплекс;

-

квартира, комната или иного рода жилое помещение;

-

жилой дом (к данной категории может быть причислено любое жилое строение, возведенное на территории, выделенной под личное подсобное или дачное хозяйство, занятие огородничеством или садоводством);

-

гараж или парковочное место;

-

недостроенный недвижимый объект;

-

прочие здания, строения и помещения, в том числе коммерческая недвижимость, если речь идет о юридических лицах – налогоплательщиках.

Не причисляется к объектам налогообложения имущество, которое является частью общего имущества, относящегося к многоквартирному дому.

Налоговая база и налог на недвижимость

Налог на недвижимость обязаны уплачивать все собственники имущества: квартир, дач, гаражей, торговых и офисных зданий и даже недостроенных объектов.

Налоговая база определяется в зависимости от стоимости имущества.

Причём, теперь в большинстве случаев налог на недвижимость будет рассчитываться с кадастровой стоимости, которая близка к рыночной цене.

Напомним, что ранее налог на недвижимость рассчитывался с инвентаризационной стоимости, которая была намного меньше кадастровой стоимости объекта.

Однако до 2020 года в некоторых регионах по-прежнему может сохраняться принцип расчета суммы налоговых отчислений исходя из инвентаризационной стоимости имущества, которая на практике оказывается существенно более низкой, чем рыночная стоимость.

Таким образом, налог на недвижимость в течение 2015–2019 годов может определяться как от инвентаризационной стоимости (если регион еще не отказался от такого расчета), так и от кадастровой (если решение о применении такой базы в регионе принято). С 2020 года расчет налога будет возможен только от кадастровой стоимости.

>Налоговый период

Налоговый период по налогу на недвижимость составляет год.

Размер налога на недвижимость

Согласно нормам Налогового Кодекса Российской Федерации:

-

0,1% кадастровой стоимости взимается: с гаражных построек, помещений, приспособленных для жилья, недвижимых комплексов, машино-мест, зданий, не превышающих 50 кв. м, предназначенных под ИЖС (Индивидуальное жилищное строительство), ЛПХ (Личное подсобное хозяйство), содержание садов и огородов и дач, а также постройки, находящиеся в стадии строительства, если они в будущем будут использованы как жильё;

-

2% кадастровой стоимости взимается: имущества, оцененного более, чем на 300 млн. руб.;

-

0,5 % взимается со всех остальных объектов налогообложения.

Налоговые вычеты и льготы, позволяющие уменьшить налог на недвижимость

Отметим, что действующим законодательством предусмотрены определённые налоговые вычеты и льготы, которые позволяют уменьшить общую сумму налога на недвижимость, подлежащего уплате в бюджет. Так, для каждого вида помещения или строения предоставляется налоговый вычет, который уменьшает общую площадь жилья, облагаемого налогом. Так Налоговый Кодекс РФ предусматривает возможность получения плательщиками налоговых вычетов, размер которых зависит от типа недвижимости:

-

стоимость 50 квадратных метров площади – для дома;

-

стоимость 20 квадратных метров площади – для квартиры;

-

цена 10 квадратных метров – для комнаты;

-

1 миллион рублей – для недвижимого комплекса с жилыми помещениями.

Кроме этого, льготные категории граждан (ветераны, пенсионеры, инвалиды 1, 2 групп и прочие) полностью освобождаются от уплаты налога на один объект каждого вида недвижимости по желанию владельца собственности.

Например, если гражданин владеет двумя квартирами и двумя гаражами, то льготой можно воспользоваться в отношении одной квартиры и одного гаража, а за прочие объекты недвижимости придётся заплатить на общих основаниях.

Порядок расчета налога на недвижимость

Налог на недвижимое имущество рассчитывается сотрудниками ФНС, которые затем отправляют уведомление по месту жительства плательщика. Однако это касается исключительно физических лиц, поскольку юридических лиц законодательство обязывает самостоятельно производить расчет данного сбора, подавать декларацию и производить оплату.

Для того чтобы рассчитать общую сумму налога на недвижимость, надо:

-

Узнать кадастровую стоимость объекта.

-

Определить для каждого объекта налоговый вычет и уменьшить облагаемую налогом площадь на соответствующее значение.

-

Полученный результат умножить на ставку, определённую для конкретного вида строения.

Сроки уплаты налога на недвижимость и штрафные санкции

Законодательство обязывает производить уплату налога на недвижимость физическими лицами до наступления 1 декабря года, идущего за налоговым периодом.

Уплачивается налог на недвижимость по факту получения от ФНС налогового уведомления. Перечислить платеж нужно по реквизитам подразделения ФНС, отвечающего за налоговый контроль территории, на которой расположен объект недвижимости.

Для юридических лиц сроки уплаты устанавливаются каждым субъектом РФ по своему усмотрению. Налог на недвижимость входит в число обязательных платежей для всех физических и юридических лиц. Уклонение от уплаты налога на недвижимость влечет за собой применение штрафных санкций.

Декретные выплаты – это обобщающее название суммы выплат государственной поддержки во время беременности и после родов.

Для работающих женщин, согласно Трудовому кодексу РФ, предусмотрено два вида оплачиваемого отпуска, или как его называют в народе – декрет.

О том, что такое декретные выплаты, каким образом они начисляются и как посчитать самостоятельно сумму пособий для беременных и рожениц стоит поговорить более подробно.

Отпуск по беременности и родам

В России для работающих беременных женщин предусмотрено несколько специальных мер для облегчения труда и освобождения от работы. Одна из таких мер – предоставление отпуска по беременности и родам.

Такой вид отпуска предоставляю на определённый срок и при наличии следующих обстоятельств:

- при нормально протекающей беременности – продолжительность составит 140 дней, где 70 из них предоставлены на дородовой отпуск и 70 на послеродовой;

- осложнённая беременность – 84 дня дородового отдыха и 86 дней послеродового;

- многоплодная беременность – 84 дня до родов и до 110 послеродового периода.

Пособия выплачиваются силами работодателя. Работодатель является лишь посредником, все пособия выплачиваются из средств ФСС.

Беременные или роженицы, уволенные с места работы в связи с тем, что предприятие было признано банкротом и/или ликвидировано, будут получать пособия перечисляемые социальными службами по месту регистрации или фактического пребывания роженицы.

Кто имеет право на получение денег?

Пособие может быть начислено ограниченным категориям граждан, среди которых:

- работающие;

- студенты ВУЗОВ и ССУЗОВ, обучающиеся по очной форме;

- военные, служащие по контракту;

- безработные, признанные таковыми местным центром занятости, в срок, не превышающий 12-ти месяцев со дня увольнения по причине банкротства и/или ликвидации предприятия;

- усыновители ребёнка, попадающие под вышеуказанную категорию.

Данные выплаты могут быть назначены только в случае пользования роженицей права на данный отпуск.

Если женщина во время этого периода продолжает трудовую деятельность, то выплата декретного пособия не производится.

В 2020 году внесены изменения в выплату женщинам совмещающим работу в нескольких организациях.

Если места работы не менялись в течение двух последних лет, то пособие будет выплачиваться одновременно двумя работодателями.

Законодательная база

Все вопросы касающиеся назначения отпуска, выплаты, установления размера пособий по беременности и родам регламентированы статьей 255 Трудового кодекса РФ.

На законодательном уровне установлено право женщины воспользоваться ежегодным оплачиваемым отпуском, при возникновении на то желания, вне зависимости от срока работы в данной организации.

Отпуск может быть использован как до родов, так и после того, как декретный отпуск будет окончен.

Помимо этого Трудовым кодексом РФ установлено, что работодатель не вправе увольнять женщину, находящуюся в таком виде отпуска.

Исключением может быть только ликвидация предприятия или прекращение деятельности ИП.

Женщина, уволенная за 1 месяц до назначения отпуска, в связи с ликвидацией, также как и работающая имеет право на выплату данного вида пособия.

В случае увольнения дальнейшее начисление пособия будет производиться через социальные органы по месту жительства роженицы.

Сумма декретных выплат

Для назначения отпуска, и соответственно, назначения и пособия необходимо предоставить ряд документов:

- Заявление о назначении пособия. Обязательных форм для заполнения такого документа нет, поэтому составляется оно в свободной форме.

- Больничный лист. Его женщина получает в женской консультации, где она была поставлена на учёт, перед наступлением срока отпуска.

- Справка о сумме заработка. Такая справка потребуется женщинам, уволенным в связи с банкротством и/или ликвидацией предприятия, или безработным, поставленным на учёт, для предоставления в центр занятости или социальную службу.

Образец заявления на декретный отпуск и получение выплат тут.

От чего зависит?

На размер декретных выплат влияют множество факторов, которые также установлены ТК РФ.

От чего зависит сумма декретных выплат в 2020 году? Статус получательницы пособия влияет на размер пособия.

Для каждой категории граждан, устанавливается определённый размер социальной выплаты:

- Для работающих женщин пособие будет составлять 100% от уровня средней заработной платы, учтённой за последние календарные 2 года.

- Студенты – 100% стипендии.

- Военнослужащие по контракту – 100% денежного довольствования.

- Уволенные в связи с банкротством и/или ликвидацией – 100% средней заработной платы за два предыдущих полных календарных года или по МРОТ.

Расчетный период

Согласно изменениям в ТК РФ, внесённым в 2006 году, расчётный период для декретных выплат состоит из двух лет, предшествующих дню его наступления. Из расчёта исключаются дни, когда гражданка была нетрудоспособна.

Также исключены из расчёта:

- дни отпуска по уходу за ребёнком;

- дни, когда взносы в страховые организации не были начислены по причине временного отстранения от работы.

Согласно закону, № 255-ФЗ от 29.02.2006 года женщина, находящаяся в дородовом или послеродовом отпуске, а так же в отпуске предусмотренном государством для ухода за ребёнком, имеет право на замену расчётного периода.

Замена производится годом предшествующим наступлению страхового случая.

Женщине следует знать, какие необходимы документы для декретного отпуска в 2020 году.

Женщине следует знать, какие необходимы документы для декретного отпуска в 2020 году.

Как платят декретные в 2020 году? Читайте .

Средний заработок

Понятие среднего заработка также ограничивается законодательными нормами:

- Установлена максимальная величина для среднего заработка. Регулируется такая величина предельной величиной перечисляемых в фонд соц. страхования средств. В 2020 году сумма не должна была превышать 670 тысяч рублей.

- Максимум определяется суммой предельных величин взносов для ФСС за последние 2 года, разделённой на 730 (количество календарных дней за предшествующие 2 года).

Максимальный и минимальный размер

Максимальная сумма декретных в России устанавливается в зависимости от МРОТ.

В этом году минимальный уровень заработной платы был установлен в сумме 7500 рублей. На основании этого рассчитана и минимальная сумма 28 555,4 рублей для отпуска по беременности и родам.

Максимум же был установлен на уровне 256 027,4 рублей.

Как рассчитать?

Как высчитать сумму, которую полагается получить беременной женщине за данный вид оплачиваемого отпуска?

Для этого необходимо:

- сложить показатели предельной величины за предшествующие два года;

- разделить их на количество календарных дней с вычетом всех исключенных из расчёта дней;

- умножить на срок декретного отпуска, который может продолжаться от 140 дней и больше в зависимости от течения беременности.

Вопросы налогообложения

Налоговый кодекс РФ включает в себя перечень, в котором указаны виды доходов физических лиц, не облагаемые налоговыми вычетами. Сюда же входят и пособия по временной нетрудоспособности граждан связанные с беременностью и родами.

Налоговые вычеты будут восстановлены по выходу женщины на работу после окончания отпусков и получению других видов доходов.

Пособие для безработных

Трудовым кодексом РФ установлены несколько категорий безработных граждан, официально признанных таковыми службами занятости, которые имеют право на получение декретных выплат:

- Женщины, не способные осуществлять деятельность в связи с ликвидацией предприятия. Сумма выплаты для них будет рассчитана 100% среднего заработка за 2 предыдущих года или по МРОТ.

- Женщины, признанные безработными государственными органами не более 12 месяцев с момента прекращения трудовой деятельности.

- Уволенные женщины, в связи с ликвидацией предприятия, находящиеся в отпуске по уходу за ребёнком.

- Студентки очной формы обучения.

Без присвоения гражданке статуса безработной или отсутствия доказательств об увольнении или нахождении на обучении пособие назначаться не будет.

Порядок оформления декретного отпуска определяется действующим законодательством.

Порядок оформления декретного отпуска определяется действующим законодательством.

Как насчитывают декретные? Смотрите .

Кто оплачивает декретный отпуск – государство или работодатель? Подробная информация в этой статье.

Новая система социальной защиты позволяет обращаться в многофункциональные центры за назначением пособия вне зависимости от места регистрации гражданки.

>Налог на квартиру

Налог на квартиру — это местный налог, регулирование которого осуществляется главой 32 «Налог на имущество физических лиц» Налоговый кодекс РФ.

Кто должен платить налог на квартиру

В собственности физических лиц могут находиться разные объекты недвижимости, которые становятся объектом налогообложения по налогу на имущество.

При этом налогоплательщик-собственник недвижимости должен уплачивать в пользу бюджета имущественный налог.

Так, налог на имущество обязаны уплачивать физические лица, имеющие в собственности следующие объекты недвижимости:

-

квартиры, дома и комнаты;

-

гаражи, машино-места в паркинге;

-

незавершенные объекты строительства;

-

единые комплексы недвижимости;

-

долевая собственность на любую недвижимость, перечисленную выше.

Самым распространенным случаем наличия собственности у физических лиц является владение квартирой.

Кто рассчитывает налог на квартиру

Налог квартиру рассчитывается налоговой инспекцией по месту регистрации налогоплательщика и получается им в форме налогового уведомления, содержащего в себе данные о сумме и сроках оплаты.

Порядок расчета налога на квартиру

Налоговая база и налог на квартиру

В качестве налоговой базы выступает кадастровая стоимость квартиры, то есть стоимость, которая максимально приближена к рыночной стоимости имеющегося в собственности частного лица объекта налогообложения.

Базовая формула расчёта налога на недвижимость

Согласно статьи 402 НК РФ расчётной базой к 2020 году для имущественного налога должна стать кадастровая стоимость недвижимости, что значительно увеличит размер платежа. В связи с этим, было принято решение о постепенном переходе для смягчения финансового удара по денежным средствам собственников.

Формула расчёта для переходного периода подробно расписана в статье 408 НК РФ.Из неё следует, что к учёту принимается не только кадастровая, но и инвентаризационная стоимость. В формуле используется уменьшающий коэффициент, необходимость которого к 2020 году отпадёт.

Н = (Нк — Ни) * Кф + Ни где

Нк — величина налога, полученная от кадастровой стоимости.

Нк = К * Ск (К- кадастровая цена и Ск — налоговая ставка);

Ни — налоговая сумма от инвентаризационной стоимости.

Ни = И * Си (И — инвентаризационная цена и Си — налоговая ставки);

Кф — уменьшающий коэффициент, который равен:

2015 — 0,2;

2016 – 0,4;

2017 – 0,6;

2018 — 0,8.

В 2019 году уменьшающий коэффициент использоваться не будет, потому с 2020 года пользователям придётся платить налог на недвижимость в полном объёме.

Ставки налога на квартиру

Так как налог на квартиру частных лиц является местным налогом, то конкретные размеры ставок налога на имущество физических лиц определяются в каждом муниципальном образовании отдельно.

В соответствии с требованиями налогового законодательства установлены следующие ограничения по налоговым ставкам налога на имущество физических лиц:

§ не более 0,1% от величины кадастровой стоимости объекта налогообложения, а также сооружений хозяйственного назначения с площадью не более 50 кв. м.;

§ не более 2% для перечня объектов налогообложения, определенных в Налоговом кодексе РФ, и объектов со стоимостью больше 300 миллионов руб.;

§ не более 0,5% для остальных видов имущества.

При этом власти некоторых муниципальных образований, таких как, например, Москва, Крым, Санкт-Петербург и другие, имеют право уменьшить ставку налогообложения 0,1% до 0 или, наоборот, увеличить её, но не больше, чем в 3 раза.

Законодательством допускается применение дифференцированных ставок в зависимости от таких параметров:

-

Вид объекта налогообложения.

-

Местонахождение объекта.

-

Кадастровая стоимость.

-

Территориальная зона, в пределах которой расположен налогооблагаемый объект.

Налоговые вычеты при расчете налога на квартиру

При расчете налога на имущество, в зависимости от видов объектов, размер кадастровой стоимости может быть уменьшен на сумму налогового вычета. В статье 403 НК РФ указано, что при исчислении имущественного сбора по кадастровой стоимости происходит его уменьшение. На федеральном уровне для квартир установлен вычет, равный стоимости 20 кв. м. данной квартиры. Такое количество метров не будет включаться в налогооблагаемую базу. Если кадастровая стоимость объекта налогообложения будет отрицательной величиной, то она в соответствии с принятыми правилами будет приравниваться к 0.

Муниципальным властям дано право увеличивать размер налогового вычета по своему усмотрению.

При наличии в собственности нескольких объектов недвижимости вычет распространяется только на один из них. Если не будет заявления от налогоплательщика с указанием конкретной недвижимости, то ФНС применяет его на то имущество, по которому налог будет максимальным.

Доля от квартиры и налог на квартиру

Если собственность в квартире оформлена на правах долевого участия, то расчёт производится для каждого собственника отдельно.

Если величина доли не выделена, то она определяется делением общей площади на количество собственников.

Неприватизированное жильё и налог на квартиру

Налог на имущество оплачивают только собственники, официально прошедшие регистрацию в Росреестре и имеющие свидетельство, подтверждающее их права.

Если же квартира не является приватизированной, то и проживающие в ней граждане не считаются её владельцами. Следовательно, ежегодно вносить платежи за имущество они не должны. Вместо этой суммы жильцы муниципальных квартир оплачивают стоимость найма за проживание.

Льготы и по налогу

Налогоплательщиками считаются все лица, имеющие в своей собственности недвижимое имущество. Их обязанностью является своевременная уплата налога. Некоторые категории граждан имеют право на льготное налогообложение (статья 407 НК РФ). В полном размере от уплаты налога на квартиру освобождаются следующие категории граждан:

-

лица, награжденные орденом Славы трех степеней;

-

герои СССР и РФ;

-

инвалиды 1 и 2 групп, вне зависимости от вида заболевания, а также инвалиды детства;

-

участники войн, в том числе партизаны;

-

участники боевых действий;

-

участники оборонительных акций во время Великой Отечественной войны;

-

граждане, пострадавшие от радиоактивных облучений в Чернобыльской АЭС, Семипалатинск;

-

семьи, потерявшие своих близких при исполнении служебного долга;

-

иные категории физических лиц, установленные статьей 407 Налогового кодекса РФ.

Налоговые льготы предоставляются в размере всей суммы налога, подлежащей обязательной уплате.

Для получения льготы собственнику квартиры следует обратиться в налоговую инспекцию по месту регистрации и написать соответствующее заявление о предоставлении ему льготы и предоставить необходимый комплект документов.

Отметим, что льгота может быть предоставлена только в отношении одного объекта каждой категории налогооблагаемого объекта по усмотрению плательщика налога на имущество.

Срок уплаты налога

Налог на квартиру должен быть оплачен до 1 октября года, следующего за истекшим. Взимается он по месту нахождения недвижимости (статья 409 НК РФ).

Штрафные санкции за неуплату налога

При нарушении сроков оплаты с плательщиков налога на имущество может взиматься штраф, величина которого составит 20% от суммы долга, а также будут начисляться пени за каждый день допущенной просрочки по уплате налога (1/300 от ключевой ставки ЦБ РФ).

Отметим, что неполучение налогового уведомления на руки не освобождает физическое лицо от уплаты налога на имущество.

Налог на имущество физических лиц в 2018 году

Имущественный налог также как и земельный является местным налогом, т.е. он платится в бюджет муниципального образования (или городов федерального значения Москвы, Санкт-Петербурга и Севастополя), в котором он установлен и в котором находится имущество.

Кто платит налог на имущество в 2018 году

Налог на имущество должны платить физические лица, у которых есть в собственности:

- жилой дом;

- жилое помещение (квартира, комната);

- гараж, машино-место;

- единый недвижимый комплекс;

- объект незавершенного строительства;

- иные здание, строение, сооружение, помещение;

- доля на имущество перечисленное выше.

Дома и жилые строения, расположенные на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства, индивидуального жилищного строительства, относятся к жилым домам.

Примечание: за имущество, входящее в состав общего имущества многоквартирного дома (лестничные площадки, лифты, чердаки, крыши, подвалы и т.д.) налог платить не нужно.

Обратите внимание, что согласно изменениям, внесенным в НК РФ законом от 30.11.2016 № 401-ФЗ, нежилые строения (садовые и дачные домики) приравнены к жилым и подлежат обложению налогом на имущество, начиная с периода 2015 года. В отношении указанных объектов гражданами может быть заявлена льгота (если налог исчисляется по кадастровой стоимости) в размере 50 кв.м. необлагаемой площади. За ее получением необходимо обратиться в налоговый орган лично или подать заявление через «Личный кабинет налогоплательщика».

Как рассчитывается налог на имущество за 2017 год

Налог на имущество рассчитывает ИФНС, после чего направляет по адресу места жительства физического лица уведомление, в котором содержится информация о размере налога необходимого к уплате.

С 1 января 2015 года вступила в силу 32 глава НК РФ, которая предусматривает новый порядок расчета имущественного налога. Согласно новым правилам налог рассчитывается не от инвентаризационной стоимости объекта, а исходя из его кадастровой стоимости (т.е. максимально приближенной к рыночной).

Новый порядок расчета вводиться в действие отдельно каждым взятым субъектом РФ. Те субъекты, которые не успели в срок до 1 декабря 2017 года утвердить кадастровую стоимость объектов и опубликовать соответствующий правовой акт, будут рассчитывать налог в 2018 году по «старому» (исходя из инвентаризационной стоимости).

Примечание: полностью перейти на расчет имущественного налога исходя из кадастровой стоимости, все субъекты России должны до 1 января 2020 года.

Как рассчитывается налог от кадастровой стоимости

Налог на имущество физических лиц, исходя из кадастровой стоимости объекта, рассчитывается по следующей формуле:

Нк = (Кадастровая стоимость – Налоговый вычет) x Размер доли x Налоговая ставка

Кадастровая стоимость

При расчете налога данные по кадастровой стоимости объекта берутся из государственного кадастра недвижимости по состоянию на 1 января каждого года (по новым объектам — на момент их постановки на государственный учет). Узнать кадастровую стоимость объекта можно в территориальном отделении Росреестра.

Налоговый вычет

При расчете налога кадастровую стоимость по основным видам объектов можно уменьшить на налоговый вычет:

| Вид объекта | Налоговый вычет |

|---|---|

| Квартира | Уменьшается на стоимость 20 квадратных метров этой квартиры |

| Комната | Уменьшается на стоимость 10 квадратных метров этой комнаты |

| Жилой дом | Уменьшается на стоимость 50 квадратных метров этого дома |

| Единый недвижимый комплекс в состав, которого входит хотя бы одно жилое помещение (жилой дом) | Уменьшается на один миллион рублей |

Власти муниципальных образований и городов Москвы, Санкт-Петербурга, Севастополя имеют право увеличивать размеры налоговых вычетов описанных выше. Если кадастровая стоимость получится отрицательной, то она принимается равной нулю.

Пример расчета

Петров И.А. имеет в собственности квартиру общей площадью 50 кв. метров. Её кадастровая стоимость составляет 3 000 000 рублей. Стоимость одного кв. метра равна 60 000 руб.

Налоговый вычет в этом случае составит: 1 200 000 руб. (60 000 руб. x 20 кв. метров). При расчете налога необходимо брать уменьшенную кадастровую стоимость: 1 800 000 руб. (3 000 000 руб. – 1 200 000 руб.).

Размер доли

Если объект находится в общей долевой собственности, налог рассчитывается для каждого из участников пропорционально его доле в праве собственности на этот объект. В случае если имущество находится в общей совместной собственности, налог рассчитывается для каждого из участников совместной собственности в равных долях.

Налоговая ставка

Налоговые ставки в каждом субъекте России разные, их точный размер в 2018 году вы сможете узнать на этой странице. Обращаем ваше внимание, что налоговые ставки не должны превышать следующих пределов:

| Налоговая ставка | Вид объекта |

|---|---|

| 0,1% | Жилые дома (в том числе недостроенные) и жилые помещения (квартиры, комнаты) |

| Единые недвижимые комплексы, в состав которых входит хотя бы одно жилое помещение (жилой дом) | |

| Гаражи и машино-места | |

| Хозяйственные строения или сооружения, площадь которых не превышает 50 кв. метров и которые расположены на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства | |

| 2% | Административно-деловые и торговые центры |

| Нежилые помещения, которые используются для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания | |

| Объекты, кадастровая стоимость которых превышает 300 миллионов рублей | |

| 0,5% | Прочие объекты |

Власти муниципальных образований и городов Москвы, Санкт-Петербурга, Севастополя имеют право уменьшить налоговую ставку 0,1% до нуля или увеличить её, но не более чем в три раза. Также в зависимости от величины кадастровой стоимости, вида и места нахождения объекта, местные власти имеют право устанавливать дифференцированные налоговые ставки.

Объект налогообложения

Петрову И.А. принадлежит ½ квартиры общей площадью 50 кв. метров. Кадастровая стоимость квартиры составляет 3 000 000 рублей. Налоговый вычет при этом будет равен 1 200 000 рублей.

Расчет налога

Для расчета налога возьмем максимально возможную налоговую ставку 0,1%.

Подставив все имеющиеся данные формулу получим:

900 руб. ((3 000 000 руб. — 1 200 000 руб.) x ½ x 0,1%).

Как рассчитывается налог от инвентаризационной стоимости

Налог на имущество физических лиц, исходя из инвентаризационной стоимости объекта, рассчитывается по следующей формуле:

Ни = Инвентаризационная стоимость x Размер доли x Налоговая ставка

Инвентаризационная стоимость

При расчёте налога, берутся данные об инвентаризационной стоимости, представленные в налоговые органы до 1 марта 2013 года. Узнать эти данные можно в отделении БТИ по месту нахождения имущества.

Если объект находится в общей долевой собственности, налог рассчитывается для каждого из участников пропорционально его доле в праве собственности на этот объект. В случае если имущество находится в общей совместной собственности, налог рассчитывается для каждого из участников совместной собственности в равных долях.

Налоговые ставки в каждом субъекте Российской Федерации разные, их точный размер вы можете узнать на этой странице. Обращаем ваше внимание, что налоговые ставки не должны превышать следующих пределов:

| Инвентаризационная стоимость | Налоговая ставка |

|---|---|

| До 300 000 руб. (включительно) | До 0,1 процента (включительно) |

| Свыше 300 000 руб. до 500 000 руб. (включительно) | Свыше 0,1 до 0,3 процента (включительно) |

| Свыше 500 000 руб. | Свыше 0,3 до 2,0 процента (включительно) |

Примечание: в зависимости от величины инвентаризационной стоимости, вида и места нахождения объекта, местные власти имеют право устанавливать дифференцированные налоговые ставки.

Объект налогообложения

Петрову И.А. принадлежит ½ квартиры в г. Москва. Инвентаризационная стоимость квартиры составляет 200 000 рублей..

Расчет налога

Налоговая ставка для данной квартиры предусмотрена в размере 0,1%.

Налог на имущество в этом случае будет равен: 100 руб. (200 000 руб. x ½ x 0,1 / 100).

Как рассчитывается налог по новым правилам в первые 4 года

При расчете налога от кадастровой стоимости его размер получается существенно больше, чем при расчете от инвентаризационной стоимости. Чтобы не допустить резкого увеличения налоговой нагрузки, было принято решение: в первые четыре года (после введения в регионе новых правил) налог рассчитывать по следующей формуле:

Н = (Нк – Ни) x K + Ни

Нк – налог, рассчитанный от кадастровой стоимости объекта (см. выше).

Ни – налог, рассчитанный от инвентаризационной стоимости объекта (см. выше).

К – понижающий коэффициент, благодаря которому налоговая нагрузка каждый год будет постепенно увеличиваться на 20%.

Коэффициент К равен:

- 0,2 – в первый год;

- 0,4 – во второй год;

- 0,6 – в третий год;

- 0,8 – в четвертый год.

Начиная с 5-го года, налог на имущество необходимо рассчитывать исходя из кадастровой стоимости объекта.

Примечание: расчет налога по вышенаписанной формуле производится только в случаях, когда налог от кадастровой стоимости получается больше чем от инвентаризационной стоимости.

Налоговое уведомление

Физическим лицам налог на имущество рассчитывает налоговая служба, после чего направляет по их адресу места жительства налоговое уведомление, в котором содержится информация о размере налога, сроке его оплаты и т.д.

Налоговые уведомления в 2018 году будет направлено жителям России в период с апреля по ноябрь, но не позднее, чем за 30 дней до наступления даты платежа.

Многие владельцы недвижимого имущества ошибочно полагают, что если им не пришло уведомление из налоговой службы, тогда имущественный налог платить не нужно. Это не так.

C 1 января 2015 года вступил в силу закон, согласно которому налогоплательщики в случае неполучения налоговых уведомлений обязаны самостоятельно сообщать в ИФНС о наличии у них объектов недвижимого имущества, а также транспортных средств.

Вышеуказанное сообщение с приложением копий правоустанавливающих документов необходимо предоставить в ИФНС в отношении каждого объекта налогообложения однократно в срок до 31 декабря года следующего года. Например, если квартира была куплена в 2017 году, а уведомлений по ней не приходило, то в ИФНС предоставить информацию необходимо в срок до 31 декабря 2018 года.

Поэтому, в случае неполучения уведомления, ФНС рекомендует проявлять инициативу и обращаться в инспекцию лично (для онлайн записи на приём можно воспользоваться этим сервисом).

В случае, если гражданин самостоятельно сообщит о наличии у него транспортного средства, по которому не был начислен налог, расчет платежа будет произведен за тот год, в котором было подано указанное сообщение. Однако, данное условие действует только, если в налоговой отсутствовали сведения о сообщенном объекте. Если уведомление на уплату не было направлено по иным причинам (например, неверно указан адрес налогоплательщика, или оно было утеряно на почте), то расчет будет произведен за все три года.

За непредставление такого сообщения в установленный срок, гражданин будет привлечен к ответственности по п.3 ст. 129.1 и оштрафован в размере 20% от неуплаченной суммы налога, по тому объекту, по которому он не представил сообщение.

Срок уплаты налога на имущество

В 2018 году для всех регионов России установлен единый срок уплаты имущественных налогов — не позднее 1 декабря 2018 года.

Обратите внимание, что в случае нарушения сроков оплаты налога на имущество, на сумму недоимки будет начислена пеня за каждый календарный день просрочки в размере одной трехсотой от действующей ставки рефинансирования ЦБ РФ. Кроме этого налоговый орган может направить работодателю должника уведомление о взыскании задолженности за счет заработной платы, а также наложить ограничение на выезд из РФ. Штраф с физических лиц за неуплату налогов не взыскивается.

Оплата налога на имущество

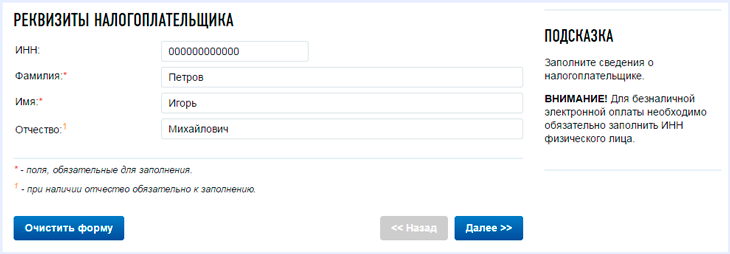

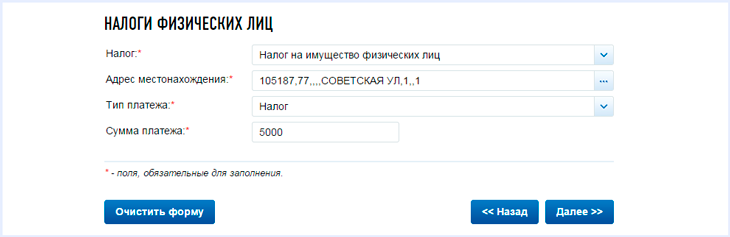

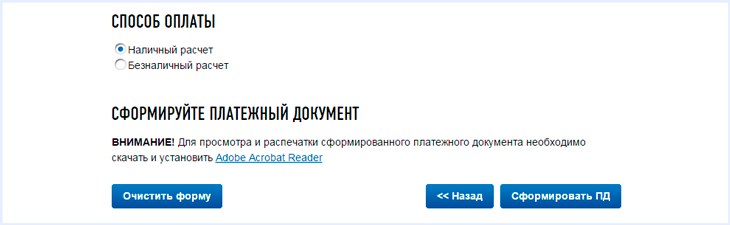

Заплатить имущественный налог можно с помощью специального сервиса на официальном сайте налоговой службы.

Для этого необходимо:

-

Заполнить реквизиты налогоплательщика (для безналичной оплаты обязательно должен быть ИНН):

-

Указать вид оплачиваемого налога, адрес местонахождения имущества, тип платежа (сам налог или пени) и сумму платежа:

-

Выбрать способ оплаты. Для оплаты наличными сформируйте платёжное поручение (кнопка – «Сформировать ПД»), после этого его можно распечатать и оплатить в филиале любого банка России:

-

Для оплаты безналичным способом выберите одну из доступных кредитных организаций, после чего вы будете перенаправлены на сайт компании для оплаты налога:

Как узнать задолженность по налогам

Узнать о наличии задолженности по имеющимся у вас налогам вы можете несколькими способами:

- Лично обратившись в территориальный налоговый орган ФНС по месту жительства.

- Через личный кабинет налогоплательщика на официальном сайте ФНС.

- При помощи специального сервиса на Едином портале государственных услуг.

- Через банк данных на официальном сайте судебных приставов (только для должников, дела которых находятся в исполнительном производстве).

Разный налог на одинаковые объекты (доли): почему так начисляют?

Довольно часто можно встретить такую ситуацию: соседи или родственники – каждый получил по почте или в личный кабинет на сайте ФНС России своё налоговое уведомление за 2017 год. Затем они сравнивают суммы начисленных налогов и видят разницу – у кого-то налог больше, у кого-то меньше. Хотя владеют они одинаковыми объектами имущества, машины одной марки и мощности, земельные участки одной площади. Отчего такая несправедливость? На самом деле, на это есть объективные причины, которые основаны на законе. Раскрываем их в данной статье, чтобы начисление налога на имущество в 2018 году было понятным и прозрачным.

Причины разного налога

Сразу объясним, почему собственнику такого же объекта или доли налог начисляют меньше или больше. Дело в том, что налоговое уведомление формируют индивидуально на каждого плательщика. При этом ФНС учитывает много факторов. Поэтому при сравнении размеров налогов нужно детально изучить разницу в их расчётах.

Вот главные причины, из-за которых сумма налога у владельца такого же объекта/доли может быть меньше:

- у него есть льгота, а у вас нет;

- разная налоговая база;

- разные ставки налога;

- разный период владения;

- есть переплата по налогу.

А теперь разберём каждую из этих причин неравнозначности начисленных сумм налогов физическим лицам.

Также см. «Причины того, что сумма налога с физлица за 2017 год существенно выросла».

Фактор льготы

Не забывайте, что у другого собственника может быть право на налоговую льготу по конкретному объекту, которой он и воспользовался. В итоге, величина налога может быть ниже.

Кроме того, льгота может быть применена не на весь налоговый период (календарный год).

СОВЕТ Чтобы снять все неясности, сравните информацию в налоговом уведомлении в колонке «Размер налоговых льгот». Она есть по каждому из трёх имущественных налогов.

Фактор налоговой базы

ПРИМЕР 1 Квартиры с похожим метражом в одном многоквартирном доме могут отличаться по инвентаризационной или кадастровой стоимости из-за конструктивных особенностей. ПРИМЕР 2 Два соседних земельных участка могут быть оценены по-разному с учётом каких-либо особенностей (близость коммуникаций, ЛЭП и др.). ПРИМЕР 3 Два легковых автомобиля одной марки могут иметь разные модификации двигателя.

Кроме того, различные налоговые базы тоже могут привести к разным ставкам. Поэтому сумма налога может быть выше или ниже.

Фактор другой ставки

На практике самая распространённая причина разницы в начислениях на один и тот же объект/долю – различие в налоговых ставках.

ПРИМЕР 1 По одной и той же квартире могут действовать разные ставки, потому что у одного из собственников ставка определяется по суммарной инвентаризационной стоимости. То есть, налоговики учитывают стоимость другой недвижимости в его собственности.

Разница может также возникнуть из-за места нахождения земельных участков или транспортных средств.

ПРИМЕР 2 Граничащие друг с другом земельные участки могут быть расположены на территории разных муниципальных образований. Поэтому при равной площади налог на них начисляют по-разному.

Фактор срока владения объектом

Имущественные налоги начисляют за каждый месяц владения объектом обложения. Поэтому разница в периодах владения может привести к разнице в начислениях на один и тот же объект.

Например, при начислении транспортного налога в 2018 году учитывают месяцы владения им в 2017 году (коэффициент Кв).

Фактор переплаты

Учтите, что налог, излишне заплаченный в 3 предыдущих периода (года) учитывают при исчислении его на очередной период. Таким образом, итоговая сумма к уплате выходит меньше.

Также см. «Заявление на возврат суммы излишне уплаченного налога: образец 2018 года».

Откуда налоговики берут сведения для начисления налогов

Расчет имущественных налогов для физических лиц налоговики производят на основании данных, которые в силу ст. 85 НК РФ им представляют:

- органы кадастрового учета и госрегистрацию прав на недвижимость (Росреестр);

- органы регистрации транспортных средств (ГИБДД, инспекции Гостехнадзора, Росморречфлота, центры ГИМС МЧС России, Росавиация и т. д.);

- нотариусы;

- органы регистрации (миграционного учета) физлиц по месту жительства/месту пребывания (МВД и т. д.);

- органы регистрации актов гражданского состояния (ЗАГСы и т. д.);

- органы, выдающие документы, удостоверяющие личность (МВД и т. д.).

СОВЕТ В случае нестандартной ситуации обращайтесь в ИФНС за проверкой правильности формирования вашего налогового обязательства (уведомления за 2017 год) и получением разъяснений.