>Как обосновать НМЦК методом сопоставимых рыночных цен

Содержание

- Понятие

- Методы анализа рынка

- Анализ реестра контрактов ЕИС

- Использование данных, которые содержатся в общедоступных источниках информации

- Формула расчета НМЦК методом сопоставимых рыночных цен

- Как рассчитать НМЦК методом сопоставимых рыночных цен, пример

- Метод сопоставимых рыночных цен: 5 основных ошибок

- Обоснование НМЦк должно быть в плане-графике 2019 года

- 5 основных нарушений при применении метода анализа рынка

- 1. Нельзя считать «по средней» при закупках у единственного поставщика

- 2. Нельзя основываться только на коммерческих предложениях

- 3. Коммерческие предложения должны быть получены на сопоставимый объем

- 4. В коммерческом предложении не указан срок его действия

- 5. Коммерческие предложения не могут взяться из ниоткуда

- Как методом рыночных цен госучреждению определить справедливую стоимость?

- Что изменилось в расчете НМЦК: методы и ответственность

- Специфика определения НМЦК

- Обоснование НМЦК и ответственность заказчика

- 5 методов расчета НМЦК

- Как рассчитать единицу продукции с помощью метода сопоставимых рыночных цен

- Обоснование метода и его суть

- В каких случаях применяется метод сопоставимых рыночных цен?

- Особенности определения сопоставимости

- Порядок применения метода сопоставимых рыночных цен

- Пример расчета

- Рассчитываем рыночную цену по “взаимозависимой” сделке (часть первая)

Понятие

Определение НМЦК методом сопоставимых рыночных цен (пример можно посмотреть ниже) — это анализ ценовых предложений на аналогичные товары, работы или услуги с учетом коммерческих и финансовых условий планируемого заказа. На основании такого анализа и полученных данных и устанавливается максимальная стоимость. В статье разберем подробнее, как происходит обоснование НМЦК методом сопоставимых рыночных цен, пример такого расчета вы найдете ниже.

По сути, метод сопоставимых рыночных цен анализа рынка заключается в прогнозировании стоимости закупки на основании расценок на идентичные товары, а при их отсутствии — на однородные товары.

Разберем отличия данных групп.

Идентичные товары имеют одинаковые функциональные, технические, качественные, эксплуатационные характеристики, страну происхождения и производителя. При этом незначительные различия во внешнем виде не имеют значения. Например, два автомобиля, одинаковые во всех отношениях (одной марки, одинаковой комплектации и т. д.), но отличающиеся по цвету. Последнее считается расхождением в отношении внешнего вида.

Однородные товары имеют сопоставимые характеристики и состоят из аналогичных компонентов, с одинаковым качеством, страной происхождения и репутацией на рынке. Выполняют одни и те же функции и могут быть коммерчески взаимозаменяемыми. Например, две резиновые покрышки зимнего типа, шипованные, одинаковые по размеру, индексу скорости и нагрузки, изготовленные в одной стране, но двумя разными производителями с различными торговыми знаками. Обе покрышки изготовлены по одному стандарту, из одинаковых материалов, имеют одинаковую репутацию на рынке, следовательно, являются однородными.

Следует учитывать, что коммерческие предложения поставщиков должны содержать в себе указание на конкретные товары, имеющие товарный знак, модель и другие параметры. Заказчик, изучив их, сможет понять: идентичные или однородные товары ему предлагают.

Методы анализа рынка

Для получения ценовой информации заказчик может использовать следующие процедуры.

Направление запросов поставщикам

П. 3.7.1 Приказа Минэкономразвития России от 02.10.2013 № 567 указывает на необходимость направить пять запросов. Однако Постановление Арбитражного суда Северо-Западного округа от 27.03.2015 по делу № А42-2927/2014 оспаривает этот факт и указывает, что заказчик самостоятельно определяет количество запросов, которые необходимы для определения НМЦК.

Алгоритм получения коммерческого предложения и необходимые образцы мы подробно рассматривали в статье «Составляем запрос на коммерческие предложения».

Публикация запросов цен в Единой информационной системе (ЕИС)

Предлагаем скачать образец такого запроса для публикации в ЕИС.

Анализ реестра контрактов ЕИС

Минэконом рекомендует заказчикам использовать информацию только по контрактам, которые исполнены без взыскивания неустойки в течение последних трех лет (п. 3.7.3, а также Приложение № 2 Приказа № 567).

Цена анализируемых контрактов может быть увеличена в зависимости от способа проведенного заказа:

- конкурс — стоимость может быть увеличена не более чем на 10 %;

- аукцион — 13 %;

- запрос котировок — 17 %;

- запрос предложений — 17 %;

- у единственного поставщика — не подлежит корректировке.

Использование данных, которые содержатся в общедоступных источниках информации

К такой информации относится реклама, каталоги, публичные оферты, котировки на биржах и площадках, государственные статистические отчеты и данные иных гос. и муниципальных органов, сведения информационно-ценовых агентств.

Заказчику не следует использовать для определения НМЦК информацию:

- от лиц, состоящих в реестре недобросовестных поставщиков;

- от анонимных источников;

- не соответствующую описанию заказа;

- не содержащую детальный расчет.

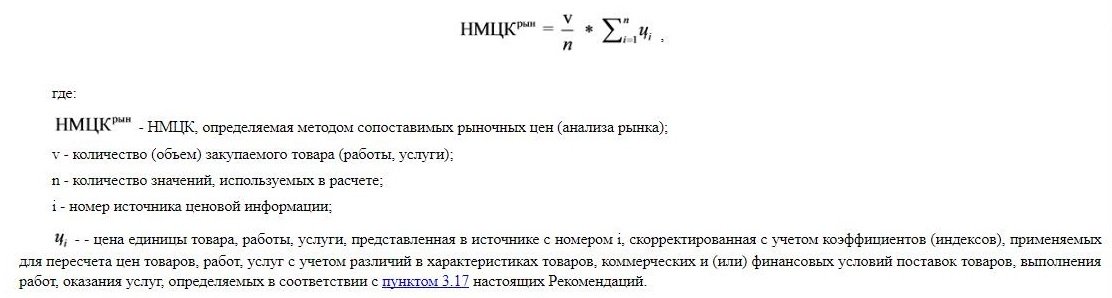

Формула расчета НМЦК методом сопоставимых рыночных цен

Для определения стоимости закупки заказчику следует использовать не менее трех цен, предлагаемых различными поставщиками.

Предоставленные цены не должны значительно разниться между собой. К примеру, при предложении одного поставщика за товар 100 рублей, а другого — 1000 рублей показатели будут считаться неоднородными и не могут использоваться при расчете НМЦК. Для этого заказчику необходимо рассчитать коэффициент вариации, который не должен превышать 33 %.

Для определения НМЦК заказчик должен использовать следующую формулу:

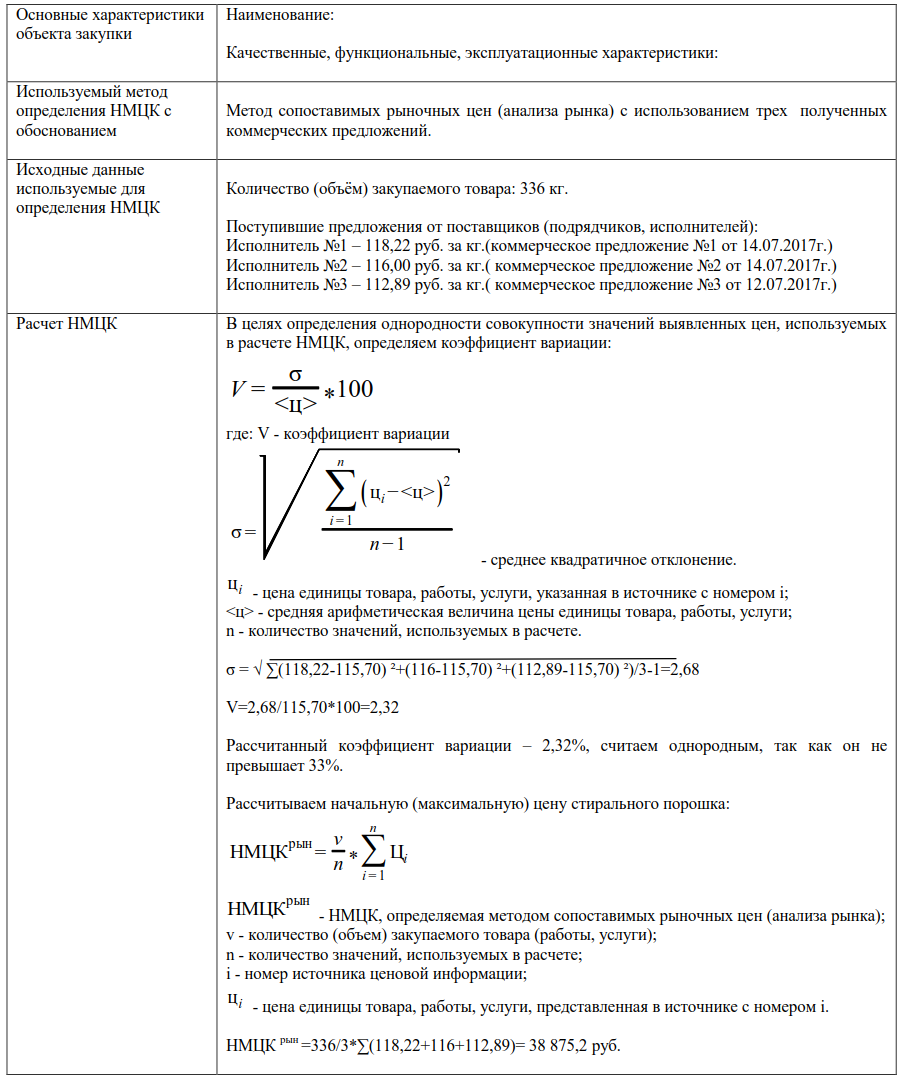

Как рассчитать НМЦК методом сопоставимых рыночных цен, пример

>Статьи

Метод сопоставимых рыночных цен: 5 основных ошибок

28.05.2019

В данной статье мы поговорим о нарушениях, выявляемых органами внутреннего государственного (муниципального) финансового контроля при проведении проверок обоснованности НМЦк, включаемой в план-график. Если быть точнее, то речь пойдет об обоснованности НМЦк, рассчитанной методом сопоставимых рыночных цен (анализа рынка). Данный метод расчета является основным, поэтому к нему приковано самое пристальное внимание.

В данной статье мы поговорим о нарушениях, выявляемых органами внутреннего государственного (муниципального) финансового контроля при проведении проверок обоснованности НМЦк, включаемой в план-график. Если быть точнее, то речь пойдет об обоснованности НМЦк, рассчитанной методом сопоставимых рыночных цен (анализа рынка). Данный метод расчета является основным, поэтому к нему приковано самое пристальное внимание.

Обоснование НМЦк должно быть в плане-графике 2019 года

До 1 января 2020 года расчет и обоснование НМЦк должны быть включены непосредственно в план-график, например, путем прикрепления к нему отдельного документа (файла), содержащего такое обоснование. Это обусловлено ч. 3 ст. 18 Закона № 44-ФЗ. Несмотря на то, что ч. 3 ст. 18 Закона № 44-ФЗ утратит свою силу с 1 октября 2019 года, обоснование НМЦк к плану-графику на 2019 год должно составляться до конца 2019 года. Согласно ч. 6 ст. 2 Федерального закона от 01.05.2019 № 71-ФЗ «О внесении изменений в Федеральный закон «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» планирование закупок на 2019 год осуществляется по правилам, действовавшим до дня вступления в силу данного федерального закона.

Отсутствие расчета и обоснования непосредственно в плане-графике закупки на 2019 год образует административный состав, ответственность по которому предусмотрена ч. 1 ст. 7.29.3. КоАП РФ в виде административного штрафа в размере от 20 000 до 50 000 рублей.

5 основных нарушений при применении метода анализа рынка

Известно, что при обосновании НМЦк методом сопоставимых рыночных цен заказчики руководствуются методическими рекомендациями, утвержденными приказом Минэкономразвития России от 02.10.2013 № 567. Однако, это именно рекомендации и их полное соблюдение заказчиком может влечь за собой нарушения в обосновании НМЦк с точки зрения проверяющих органов.

1. Нельзя считать «по средней» при закупках у единственного поставщика

До 1 января 2020 заказчики обязаны обосновывать цены контрактов по всем закупкам у единственного поставщика, включаемым в план-график, за исключением закупок по п.п. 4, 5, 28 ч. 1 ст. 93 Закона № 44-ФЗ. В отдельных случаях заказчики вынуждены обосновывать также цены договоров, заключаемых по п. 4 и п. 5 ч. 1 ст. 93 Закона № 44-ФЗ, но это обусловлено уже не требованиями Закона № 44-ФЗ, а практикой, сложившейся в конкретном субъекте РФ или муниципальном образовании.

Если заказчик методом сопоставимых рыночных цен обосновывает цену договора, заключаемого с единственным поставщиком, то нет никаких оснований применять среднеарифметическую цену. Заказчик обязан взять в качестве цены договора наименьшую из имеющихся у него цен. В противном случае, цена заключенного контракта будет считаться завышенной.

2. Нельзя основываться только на коммерческих предложениях

Это, пожалуй, одно из самых распространённых нарушений. Все прекрасно понимают, что коммерческие предложения «рисуются» нужным поставщиком для обоснования «нужной» ему цены. Именно поэтому проверяющие все чаще начинают считать, что если заказчик в расчете НМЦк использовал только коммерческие предложения, то цена является необоснованной. Рекомендуется при расчете НМЦк помимо коммерческих предложений использовать также иные источники информации. Наиболее достоверным источником информации для проверяющих является, конечно, реестр контрактов. Из него четко видно по каким именно ценам исполнялись контракты на поставку необходимой заказчику продукции.

3. Коммерческие предложения должны быть получены на сопоставимый объем

Довольно часто в предоставленных заказчику коммерческих предложениях содержится только цена за единицу продукции (например, за 1 кг, 1 шт., 1 упаковку и т. д.). Вместе с тем, объем поставки, в отношении которого осуществляется обоснование НМЦк значительно больше (например, 1 тонна, 1000 шт., 1000 упаковок и т.д.). В данном случае проверяющие справедливо полагают, что коммерческие предложения должны содержать цену на лот в целом, внутри которой уже может содержаться информация о цене за единицу.

Если в коммерческом предложении содержится информация только о цене за единицу, то такое коммерческое предложение не учитывает возможность предоставления скидок за больший объем поставки. Поэтому расчет НМЦк произведенной путем умножения цены за единицу, содержащуюся в коммерческом предложении, на требуемый заказчику объем, не объективен и не свидетельствует об обоснованности установленной цены.

4. В коммерческом предложении не указан срок его действия

Это также наиболее часто выявляемое нарушение. Если в коммерческом предложении не указан срок его действия, заказчик не может подтвердить актуальность используемой цены на момент расчета НМЦк

5. Коммерческие предложения не могут взяться из ниоткуда

Заказчик предоставляет контроллеру коммерческие предложения, но не может объяснить источник их происхождения. Заказчиком не направлялись кому-либо официальные запросы на предоставление указанных коммерческих предложений, при этом сами коммерческие предложения имеются. Понятно, что в указанном случае НМЦк также является необоснованной.

Как методом рыночных цен госучреждению определить справедливую стоимость?

Syda Productions / Shutterstock.com

Если федеральными стандартами предусмотрено применение метода рыночных цен, или в установленном организацией госсектора порядке принято решение о применении этого метода, то оценку справедливой стоимости надо документально обосновать.

Информация о рыночных ценах может быть получена учреждением самостоятельно путем изучения комиссией по поступлению и выбытию активов рыночных цен в открытом доступе или же от независимых экспертов (оценщиков) (п. 59 стандарта «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора»).

Для объектов учета, которые широко представлены на рынке, можно взять несколько предложений продавцов из открытых источников информации (прайс-листы производителей, информация в интернете и т. д.) и определить среднюю рыночную цену расчетным методом.

Вместе с тем стандартом «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора» не установлено, как подтвердить текущие рыночные цены: сколько предложений рассмотреть, какие источники информации выбрать и т.п. Этот порядок организации госсектора надо установить самостоятельно.

Ответы на другие важные вопросы по применению федеральных стандартов – в «Энциклопедии решений. Госсектор: учет, отчетность, финконтроль» интернет-версии системы ГАРАНТ. Получите полный доступ на 3 дня бесплатно!

Для обоснованного определения справедливой стоимости согласно учетной политике может быть применена методика, подобная методу сопоставимых рыночных цен (анализа рынка) определения начальной (максимальной) цены контракта. Метод сопоставимых рыночных цен применяется с учетом положений раздела III «Методических рекомендаций по применению методов определения начальной (максимальной) цены контракта, цены контракта, заключаемого с единственным поставщиком (подрядчиком, исполнителем)», (далее – Рекомендации). Так, по аналогии с п. 3.7 Рекомендаций для подтверждения достоверности оценки справедливой стоимости желательно представить не менее 5 предложений поставщиков (прайс-листов и т.п.). В рекомендациях приведена даже формула расчета, в соответствии с которой создан Калькулятор.

Пример 1.

Учреждение образования, победив в конкурсе, в качестве приза получило компьютер. В сопроводительных документах цена не указана. Аналогичные или с подобными характеристиками компьютеры широко представлены на рынке. Поэтому комиссией по поступлению и выбытию активов учреждения принято решение определить справедливую стоимость методом рыночных цен. Рыночная цена в этой ситуации может быть подтверждена справкой-обоснованием, составленной на основании данных из открытых источников, в частности, из интернета. Если цены в интернете у разных продавцов отличаются, то справедливая стоимость может быть определена расчетным путем как средняя цена. К справке-обоснованию надо приложить прайс-листы продавцов, распечатка информации из интернета и т.п.

При использовании метода рыночных цен справедливую стоимость можно определить на основании данных о недавних сделках с аналогичными или схожими активами, обязательствами, если эти сделки были совершены без отсрочки платежа (п. 55 стандарта «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора»).

Пример 2.

Медицинское учреждение получает в качестве пожертвования от физического лица оборудование. Стоимость оборудования в договоре пожертвования не указана. При этом три месяца назад учреждение закупало аналогичное оборудование с использованием конкурентных способов закупки. Поэтому комиссией учреждения принято решение определить справедливую стоимость полученного оборудования методом рыночных цен. Справедливая стоимость в данном случае может быть принята равной цене недавно закупленного оборудования.

Что изменилось в расчете НМЦК: методы и ответственность

НМЦК необходима для того, чтобы определить и выбрать способ закупки. Также она помогает отследить требования, установленные к ней.

В целом НМЦК используется как критерий, который:

- влияет на способ закупки.

С 1 июля 2019 года изменились правила закупок у единственного поставщика. Ранее, согласно п. 4 ч. 1 ст. 93 Федерального закона от 05.04.2013 № 44-ФЗ, такая закупка могла осуществляться заказчиком в случае, если ее сумма не превышала 100 000 руб. Теперь этот предел увеличился до 300 000 руб.

- ограничивает возможности закупки у среднего и малого предпринимательства;

- учитывается при определении обеспечения;

- используется при антидемпинговых мерах.

Если НМЦК, которую установил заказчик, будет снижена более чем на 25 %, то нужно применить антидемпинговые меры.

- определяет специфические требования к условиям закупки.

Так, исходя из НМЦК, могут устанавливаться дополнительные требования к участникам закупки.

- определяет предельное значение цены контракта, заключаемого по результатам закупки;

- является одним из показателей оценки эффективности закупки.

В законодательстве установлено, что критерий НМЦК в связи с июльским нововведением будет использоваться как один из критериев оценки эффективности закупки.

- влияет на наличие либо отсутствие заинтересованности участников закупки в процедуре.

Видя НМЦК, поставщик оценивает свои ресурсы — может ли он принять участие в закупочной процедуре и какую прибыль от этого участия он получит?

Специфика определения НМЦК

В настоящий момент для определения НМЦК, цены контракта, заключаемого с единственным поставщиком, применятся методика, утвержденная Приказом Минэкономразвития от 02.10.2013 № 567. И в связи с внесением изменений в Закон 44-ФЗ она не изменилась.

Помимо того, что прописано в методических рекомендациях по расчету НМЦК, в самом Законе 44-ФЗ содержатся некоторые особенности определения НМЦК и цены контракта. В ст. 22 сказано, что специфичны способы закупки, которые:

- относятся к стандартному жилью;

- построены на земельных участках, переданных в безвозмездное пользование или аренду для строительства стандартного жилья.

В этом случае определение цены контракта регулируется непосредственно Федеральным законом от 24.07.2008 № 161-ФЗ.

Также в 44-ФЗ есть особенности определения НМЦК и цены контракта, заключаемого с единственным подрядчиком, на выполнение работ, связанных с осуществлением:

- регулярных перевозок пассажиров;

- багажа автомобильным транспортом и городским наземным электрическим транспортом, устанавливаются соответствующим федеральным законом.

Если закупки осуществляются в этой сфере, нужно смотреть закон, который ее регулирует. С 1 июля нужно обосновывать цену в соответствии с этим законом.

Стоит помнить и об отдельном нормативном документе – Федеральном законе от 29.12.2012 № 275-ФЗ, который регулирует особенности определения НМЦК, цены контракта, заключаемого с единственным поставщиком, при осуществлении закупок товаров, включаемых в состав государственного оборонного заказа.

Таким образом, если дело касается трех способов закупки, перечисленных выше, нужно применять федеральные законы.

Обоснование НМЦК и ответственность заказчика

За неправильное обоснование НМЦК, цены контракта с единственным поставщиком или цены единицы товара, работы, услуги (ТРУ) для заказчиков предусмотрена ответственность.

- Если закупочная документация утверждена с нарушениями.

Например, заказчик может ошибиться в выборе метода определения цены контракта. За это ч. 4.2 ст. 7.30 КоАП для должностных лиц предусмотрен штраф в размере 3 000 руб.

- Если документы опубликованы с нарушениями.

Допустим, при опубликовании документации заказчик не представил расчет НМЦК. Или он опубликовал документацию, забыв указать, что это коммерческое предложение.

В этом случае размер штрафа для должностных лиц составит 15 000 руб., для юрлиц — 50 000 руб. (ч. 1.4 ст. 7.30 КоАП).

- Если нарушен порядок или форма обоснования НМЦК.

Такая ошибка будет стоить должностным лицам 10 000 руб. (ч. 2 ст. 7.29.3 КоАП).

Источники информации для обоснования НМЦК и цены контракта с единственным поставщиком

К общедоступной информации о ценах относится информация:

- о ценах, содержащаяся в контрактах, которые исполнены и по которым не взыскивались неустойки в связи с неисполнением или ненадлежащим исполнением обязательств;

- о ценах в рекламе, каталогах, описаниях товаров и в других предложениях, обращенных к неопределенному кругу лиц и признаваемых публичными офертами;

- о котировках на российских биржах и иностранных биржах;

- о котировках на электронных площадках;

- о ценах, содержащаяся в официальных источниках информации уполномоченных государственных органов и муниципальных органов, международных организаций или иных общедоступных изданиях;

о рыночной стоимости объектов оценки, определенной в соответствии с законодательством, регулирующим оценочную деятельность в РФ, или законодательством иностранных государств; - информация информационно-ценовых агентств;

- данные государственной статистической отчетности о ценах ТРУ;

- общедоступные результаты изучения рынка;

- результаты изучения рынка, проведенного по инициативе заказчика, в том числе на основании контракта, при условии раскрытия методологии расчета цен, иные источники информации.

5 методов расчета НМЦК

Все методы расчета НМЦК и цены контракта с единственным поставщиком перечислены в ст. 22 Закона 44-ФЗ. Остановимся на них подробнее, чтобы понять, чем эти методы отличаются друг от друга.

Это приоритетный метод, который используется большинством заказчиков. Предполагает установление НМЦК и цены контракта, заключаемого с единственным поставщиком, на основании информации о рыночных ценах идентичных ТРУ, которые планируется закупить. С этой целью заказчик может использовать обоснованные им коэффициенты или индексы для пересчета цен ТРУ с учетом различий в характеристиках товаров, коммерческих и финансовых условий поставок товаров, выполнения работ, оказания услуг.

Источники сбора информации о рыночных ценах:

- общедоступная информация о рыночных ценах (ч. 18 ст.22 Закона 44-ФЗ);

- информация от поставщиков, которые осуществляют поставки идентичных товаров — в этом случае заказчику придется делать запрос у поставщиков;

- информация из ЕИС, полученная в результате размещения в ней соответствующих запросов цен ТРУ.

Данный метод заключается в расчете НМЦК, цены контракта, заключаемого с единственным поставщиком на основе требований к закупаемым товарам, установленных ст. 19 Закона 44-ФЗ (если такие требования предусматривают установление предельных цен товаров). Правила нормирования, требования к отдельным видам ТРУ, нормативные затраты на обеспечение функций госорганов, органов управления государственными внебюджетными фондами, муниципальных органов должны быть размещены в ЕИС.

Пока действует несколько уровней нормирования. Но правила нормирования будут меняться. Планируется, что оно станет одноуровневым.

Тарифный метод

Этот метод применяется заказчиком, если в соответствии с законодательством РФ цены закупаемых товаров, для обеспечения государственных и муниципальных нужд подлежат государственному регулированию или установлены муниципальными правовыми актами.

В этом случае НМЦК, цена контракта, заключаемого с единственным поставщиком, определяются по регулируемым ценам (тарифам) на ТРУ. Тарифный метод помогает понять, сколько, например, стоит 1 литр воды или 1 кВт энергии для потребления.

Помимо таких сфер, как водоснабжение и водоотведение, теплоснабжение, электроснабжение, тарифный метод применяется при закупках услуг общедоступной электросвязи и почтовой связи (полный перечень приведен в Постановлении Правительства РФ от 24.10.2005 № 637).

Закономерно, что в качестве начальной цены единицы товара в данном методе указывается тариф.

Проектно-сметный метод предполагает определение НМЦК, цены контракта, заключаемого с единственным поставщиком на следующие цели:

- на строительство, реконструкцию, капитальный ремонт, снос объекта капитального строительства на основании проектной документации;

- проведение работ по сохранению объектов культурного наследия народов РФ;

- текущий ремонт зданий, строений, сооружений, помещений.

Данный метод применяется тогда, когда невозможно использовать иные методы. Его суть — в определении НМЦК, цены контракта, заключаемого с единственным поставщиком, как суммы произведенных затрат и обычной для определенной сферы деятельности прибыли (так называемая калькуляция стоимости единицы ТРУ). При этом учитываются обычные в подобных случаях прямые и косвенные затраты на производство или приобретение и (или) реализацию товаров, затраты на транспортировку, хранение, страхование и иные затраты.

Затратным методом обосновываются арендная плата, зарплата персонала, налоги, расходы на комплектующие (сырье), ГСМ, коммунальные расходы, электроэнергию и т.д.

Информацию об обычной прибыли можно получить из анализа контрактов в ЕИС, а также из общедоступных источников информации, результатов изучения рынка, проведенного по инициативе заказчика (ч. 11 ст. 22 Закона № 44-ФЗ).

Закупка ТРУ без указания количества и объема

С 1 июля 2019 года заказчики вправе осуществлять такие закупки, когда не могут определить необходимое количество ТРУ. Ранее подобная ситуация возникала, когда производилась закупка, например, коммунальных услуг, так как их потребление и расчеты осуществляются по счетчикам.

Теперь, как только нельзя посчитать объем требуемой продукции, можно провести эту закупку без определения необходимого количества ТРУ. При этом, исходя из ст. 22 Закона 44-ФЗ, в таких случаях необходимо будет определить начальную цену единицы ТРУ, начальную сумму цен указанных единиц, максимальное значение цены контракта. То есть исходя из цены продукции надо будет посчитать три единицы.

Соответственно, если количество поставленных товаров невозможно определить, заказчик, исходя из данных правил, должен обосновать только цену единицы ТРУ, то есть начальную цену единичных расценок (начальная цена ТРУ будет называться единичная расценка).

Не нужно будет обосновывать максимальное значение цены контракта. Как правило, максимальное значение цены контракта — это те лимиты, которые выделены для заказчика на приобретение данной продукции.

Без объема закупка проводится в ряде случаев. Если раньше Закон 44-ФЗ определял только 10 способов, то сейчас нет перечня продукции, который бы подпадал под закупку без объема, то есть заказчик проводит такие закупки на свое усмотрение.

В этом случае важно понимать условия, которые должны быть соблюдены заказчиком при закупке без объема:

- Количество поставляемой продукции невозможно определить.

- Согласно ст. 22, в таких закупках определяется начальная максимальная цена единицы продукции, начальная сумма цены продукции и устанавливается максимальное значение цены контракта. В извещении указываются все три позиции.

- Все то же самое нужно будет отразить в закупочной документации. При определении предмета закупки важно установить преимущества.

- Даются преимущества предприятиям УИС и организациям инвалидов от суммы цен единиц продукции в размере до 15 %.

- Если в ходе процедуры применяются антидемпинговые меры, то их нужно учитывать.

- В рамках определения победителя при проведении аукциона определяется участник закупки, который предложил наименьшую сумму цен продукции. То есть максимальное значение цены контракта остается неизменным. Участники закупки определяются именно по снижению суммы начальных цен.

- Исходя из этого, контракт должен содержать порядок определения количества и объема продукции, порядок оплаты за фактический объем поставленного товара, выполненной работы или оказанной услуги.

Все условия необходимо предусмотреть на этапе формирования закупочной документации.

Законом предусмотрено пять методов обоснования НМЦК. Но для закупок без объемов не подходит проектно-сметный метод.

Для обоснования начальной цены единицы товара применяются только четыре метода: метод сопоставимых рыночных цен (анализа рынка), тарифный метод, нормативный метод и затратный метод.

Как рассчитать единицу продукции с помощью метода сопоставимых рыночных цен

Для этого необходимо определить товар, который закупается. На первом этапе определяется идентичность и однородность необходимой продукции. Кроме того, важно получить информацию о цене. Далее нужно определить однородность цен с помощью коэффициента вариации и рассчитать начальную цену единицы товара.

Что такое идентичность товара?

В соответствии с положениями Закона 44-ФЗ под идентичностью товара понимаются товары, имеющие одинаковые характерные для них основные признаки. Хотя при определении идентичности допускаются незначительные различия во внешнем виде таких товаров.

При определении идентичности работ, услуг указываются характеристики подрядчика, исполнителя, их деловая репутация на рынке.

Таким образом, можно найти источники информации, посмотреть закупаемую продукцию. Например, пойти на сайт завода-производителя и найти идентичный товар тому, который нужен.

Что такое однородные товары?

Под однородными товарами подразумеваются товары, которые, не являясь идентичными, обладают сходными характеристиками и состоят из схожих компонентов, что позволяет им выполнять одни и те же функции и быть коммерчески взаимозаменяемыми.

При определении однородности товаров учитывается несколько факторов:

- качество;

- репутация на рынке (если речь идет об услугах);

- страна происхождения.

Откуда брать информацию о ценах?

При применении метода сопоставимых рыночных цен информация о ценах должна быть получена с учетом всех сопоставимых условий. Но помимо однородности и идентичности продукции нужно учитывать условия поставки продукции и коммерческие условия.

Также заказчик может использовать обоснованные им коэффициенты или индексы для пересчета цен с учетом различий в характеристиках товаров, коммерческих и (или) финансовых условий поставок. И здесь нужно четко следовать методическим рекомендациям, которые установлены Минэкономразвития.

В целях применения метода сопоставимых рыночных цен может использоваться:

- общедоступная информация о рыночных ценах, которая представлена в ч. 18 ст.22 Закона 44-ФЗ;

- информация о ценах товаров, полученная по запросу у поставщиков, осуществляющих поставку идентичных товаров;

- информация, полученная в результате размещения запросов цен ТРУ в ЕИС (с целью проведения мониторинга).

В целом, за последнее время в расчете начальной цены единицы ТРУ методом сопоставимых рыночных цен ничего не изменилось.

Рассмотрим пример — закупка медицинского осмотра сотрудников. Заказчик не знает, сколько человек должны пройти осмотр, так как в компании наблюдается текучесть кадров. Кроме того, сотрудники трудоустраиваются не все сразу, а каждый в разное время.

В расчете стоимости единицы такой услуги поможет метод сопоставления рыночных цен. Нужно направить запрос на коммерческие предложения минимум пяти поставщикам. Получив ответ не менее чем от трех поставщиков, можно обосновать начальную цену единицы продукции.

Еще один пример — закупка канцелярских товаров. Объем в этом случае не определяется, однако для расчета цены единицы продукции обосновывается стоимость одной штуки товара (один карандаш, одна ручка и т.д.). Нужно отправить запрос поставщикам и дождаться от них ответ, чтобы понять, сколько это будет стоить по методу сопоставимых рыночных цен (5 запросов — 3 ответа).

Если продукция уникальная и метод сопоставимых рыночных цен не подойдет, выходом является размещение информации в ЕИС для получения ответов на запрос цены. Либо можно посмотреть цены на продукцию на сайте завода-производителя.

Что изменилось с 1 июля 2019 года

Методика определения начальной цены единицы товара в связи с новшествами, вступившими в силу в начале июля, не изменилась. Поэтому следует по-прежнему руководствоваться общими положениями, закрепленными в Приказе Минэкономразвития РФ от 2.10.2013 № 567.

В Законе 44-ФЗ зафиксирован принцип, продолжающий действовать и сегодня: правительство может определить сферы деятельности, при закупках в которых применяется специальный порядок определения начальной цены единицы, а также федеральные органы исполнительной власти и госкорпорации, которые его устанавливают.

Согласно Постановлению Правительства РФ от 02.07.2019 № 847, Минздрав как заказчик, осуществляющий закупки изделий медицинского назначения, должен определить методику расчета начальной максимальной цены по закупке медизделий. Планируется, что новые правила закупок начнут действовать с ноября.

Из нового документа, который появился в распоряжении РБК, становится понятно, что теперь заказчик обязывается помимо НМЦК устанавливать и начальную цену за единицу товара. Идеология НМЦК останется, однако появление так называемой референтной цены (цены сравнения) на лекарства станет конкретизированным.

Проект документа также предлагает более существенное повышение цены при повторном объявлении конкурса, в случае если тот не состоялся.

Есть в новых правилах довольно скользкие моменты, которые, по мнению экспертов из Ассоциации российских фармацевтических производителей, скрывают риски для поставщиков. Так, например, заказчик должен указать цену за единицу товара, но может не указывать конкретный объем необходимой партии лекарств. Из-за этого поставщики могут попадать в реестр недобросовестных, если у них не окажется нужного количества медикаментов, которые может потребовать заказчик.

С июля закупка у единственного поставщика (подрядчика, исполнителя) может осуществляться заказчиком в случае приобретения ТРУ на сумму, не превышающую 300 000 руб. При этом не изменилось ограничение годового объема таких закупок:

- не более 2 млн руб.;

- или не больше 5 % совокупного годового объема закупок заказчика, но до 50 млн руб.

С 31 июля 2019 года начали действовать поправки в п. 5 ч. 1 ст. 93 Закона 44-ФЗ. Так, увеличен единовременный и годовой лимит для закупок у единственного поставщика учреждениям культуры и образования. Они вправе заключать контракт с единственным поставщиком на сумму до 600 000 руб.

В качестве годового лимита установлены следующие параметры:

- не более 5 млн руб.;

- не более 50% совокупного годового объема закупок и не более 30 млн руб.

Также увеличивается сумма закупки лекарств по решению врачебной комиссии. Суть новшества заключается в том, что через 90 дней после публикации закона заключить контракт на поставку лекарств по решению врачебной комиссии можно будет не на 200 000 руб., как ранее, а на сумму до 1 млн руб.

Кроме того, с 31 июля заказчики избавлены от обязанности размещать в ЕИС извещения об осуществлении закупок у единственного поставщика.

>Использование метода сопоставимых рыночных цен

Метод сопоставимых рыночных цен предполагает установление стоимости на основании цен на объекты с аналогичными характеристиками.

Обоснование метода и его суть

Рассмотрим основные особенности метода сопоставимых рыночных цен:

- Применение метода предполагает предварительный анализ рынка на предмет средних цен на аналогичные объекты.

- Характеристики объекта, цена которого взята за пример, должны быть сопоставимыми с характеристиками основного предмета.

- Данные о цене на объекты должны быть проверяемыми. Нельзя брать данные из закрытых источников. Информация берется, к примеру, из рекламных буклетов, коммерческих предложений.

- Заказчик имеет право использовать рассчитанные им коэффициенты для перерасчета цен. При этом учитываются отличия между объектами: характеристики, условия поставки, особенности исполнения обязательств.

- Сведения о стоимости должны быть получены минимум от пяти поставщиков. То есть требуется получить информацию о средней цене.

Определенную рассмотренным методом стоимость требуется обосновать. Процедура обоснования регулируется Постановлением Правительства от 5 июня 2017 года №555. Сначала нужно взять несколько коммерческих предложений. Затем рассчитывается средняя стоимость по формуле:

Х = (Х1 + Х2 + Х3 + Х4) / n

Где

- Х – это коммерческое предложение,

- n – это их общее количество.

В дальнейшем требуется определить коэффициент вариаций, который устанавливает их однородность. Для этого требуется найти среднюю квадратическую (Д). Определяется она по следующей формуле:

Следующий этап – нахождение коэффициента. Для этого применяется формула:

К = Д / Х * 100%

В результате мы получаем определенный коэффициент. Его значение позволяет определить однородность показателей:

- Менее 10% — незначительная изменчивость, полученную среднюю стоимость можно использовать для определения цены.

- 10-20% — средняя изменчивость, показатель можно использовать для определения цены.

- 20-33% — средняя высокая изменчивость. Среднюю стоимость не рекомендуется использовать для определения цены. Желательно провести дополнительный анализ рынка.

- Больше 33% — неоднородные значения, полученный показатель нельзя использовать при расчете цены.

Очень важно ориентироваться именно на полученный коэффициент. Если он будет высоким, рассчитанная стоимость не может являться объективной.

В каких случаях применяется метод сопоставимых рыночных цен?

Начальная (максимальная) стоимость контракта определяется заказчиком. Она не может рассчитываться умозрительно. В ФЗ №44 указано, что заказчик обязан обосновывать стоимость. Именно для этих целей используется метод сопоставимых цен. Максимальная стоимость контракта, в свою очередь, определяется таких случаях, как:

- Подготовка плана-графика закупки.

- Составление извещения о выполнении закупки.

- Подготовка документов о закупке.

- Подготовка приглашения к участию в закрытой закупке.

Порядок расчета начальной стоимости регламентируется частью 1 статьи 22 ФЗ №44.

Основная информация

В пункте 3 статьи 105.17 НК РФ указано, что рассматриваемый метод считается приоритетным. То есть он может использоваться во всех случаях, кроме тех, которые указаны в законодательстве. Порядок применения метода регламентируется статьей 15.9 НК РФ. Использоваться этот способ может только при наличии следующих обстоятельств:

- Наличие на рынке объектов или услуг с сопоставимыми характеристиками.

- Наличие всей полноты информации об аналогичных объектах.

Запрещается при сопоставлении использовать сделки, участником которых является лицо, зависимое от предприятия, осуществляющего расчет. Критерии сопоставимости сделок изложены в статье 105.5 НК РФ.

Особенности определения сопоставимости

Идентичность услуг и объектов определяется в соответствии со следующей схемой:

- Идентичные товары. Законодательное обоснование: часть 13 статья 22 ФЗ №44. Товары сравниваются по функциональным, техническим и эксплуатационным свойствам. Учитывать можно также производителя, страну, из которой поступил товар. Во внимание не принимаются мелкие различия.

- Идентичные работы. Законодательное обоснование: часть 13 статьи 22 ФЗ №44. Работы сравниваются по качественным характеристикам. Во внимание принимаются используемые технологии и методики, деловая репутация подрядчика.

- Однородные товары (неидентичные). Законодательное обоснование: часть 14 статьи 22 ФЗ №44. Во внимание принимаются сходные свойства, характеристики, которые позволяют объектам выполнять аналогичные функции, возможность коммерческой взаимозаменяемости. Учитывается качество товаров, страна их происхождения, репутация производителя.

- Однородные работы (неидентичные). Учитываются похожие характеристики, которые позволяют работам быть взаимозаменяемыми. Во внимание принимается качество работ, репутация подрядчика на рынке, форма и объем оказываемых услуг, уникальность.

В рамках метода сопоставимых рыночных цен применяются следующие сведения:

- Коэффициенты, полученные в результате применения установленной формулы и обоснованные заказчиком.

- Информация о рыночных ценах, которая присутствует в открытом доступе.

- Данные о ценах, которые получены в результате запроса, направленного поставщику.

ВАЖНО! Ключевое правило – открытый доступ к используемой информации. Нужно это для того, чтобы расчеты могли проверить другие лица.

Порядок применения метода сопоставимых рыночных цен

Рассмотрим порядок использования метода:

- Анализ рынка с целью поиска товаров и услуг, которые аналогичны основному объекту.

- Обнаружение идентичных товаров или услуг. Если они отсутствуют, ищутся однородные товары и услуги.

- Направление поставщиком запросов о стоимости аналогичных объектов, если это требуется.

- Размещение запроса в ЕИС.

- Поиск сведений о ценах в реестре контрактов.

- Анализ всей полученной информации.

- Отбор тех сведений, которые потребуются при проведении расчетов.

- Если нужна коррекция цен, нужно ее провести.

- Проверка однородности и достоверности имеющейся информации.

После этого можно устанавливать стоимость и предъявлять ее клиенту.

Пример расчета

Компания занимается продажей холодильного оборудования. В рамках исследования рынка было обнаружено 4 аналогичных товара:

- Товар №1 – 125 000 рублей.

- Товар №2 – 132 000 рублей.

- Товар №3 – 145 000 рублей.

- Товар №4 – 138 000 рублей.

Нужно вывести среднюю стоимость. При этом используется формула Х = (Х1 + Х2 + Х3 + Х4) / n. В результате мы получаем 135 000 рублей. Далее находится средний квадратический показатель. Равен он 8524,47. После этого определяется коэффициент на основании формулы Д/Х * 100%. Мы получаем значение 6,31% (8524,47/135 000). Затем мы сравниваем коэффициент с нормативными значениями. Он составляет меньше 10%. Это значит, что однородность используемых показателей высокая. Следовательно, на основании полученного значения можно определять стоимость холодильника. В данном случае она будет составлять 135 000 рублей. Данная стоимость является совершенно обоснованной.

Рассчитываем рыночную цену по “взаимозависимой” сделке (часть первая)

Публикация

Для определения дохода (прибыли, выручки) от сделки между взаимозависимыми лицами используются такие методы (п. 1 ст. 105.7 НК РФ):

- метод сопоставимых рыночных цен;

- метод цены последующей реализации;

- затратный метод;

- метод сопоставимой рентабельности;

- метод распределения прибыли.

Рыночные цены, прибыль и убытки, рассчитанные с использованием перечисленных методов, будут применяться налоговыми органами при условии, что это не приведет к уменьшению суммы налога, подлежащего уплате в бюджет, у той стороны сделки, в отношении которой осуществляется проверка (гл. 14.3 НК РФ).

Метод сопоставимых рыночных цен

Когда используется. Этот метод определения рыночной цены, пожалуй, самый точный. Он позволяет выявить соответствие цены, примененной в контролируемой сделке, рыночной цене, если на рынке идентичных (при их отсутствии – однородных) товаров есть хотя бы одна сопоставимая сделка, совершенная между лицами, не являющимися взаимозависимыми, и об этой сделке имеется достаточная информация (п. 3 ст. 105.7 НК РФ).

В качестве сопоставимых могут использоваться и сделки, совершенные самим налогоплательщиком с лицами, не являющимися для него взаимозависимыми (п. 3 ст. 105.7 НК РФ). Кроме того, принимается во внимание и «общедоступная информация о сложившемся уровне рыночных цен» (п. 7 ст. 105.7 НК РФ).

Другими словами, сравнивать с ценой анализируемой сделки можно:

- цену сделок, совершенных на рынке любыми независимыми участниками (при заключении ими сопоставимых с анализируемой сделок);

- цену сделок, совершенных налогоплательщиком с лицами, не являющимися для него взаимозависимыми (сделки также должны быть сопоставимыми с анализируемой);

- цены на идентичные товары из общедоступных источников – рекламы, прайс-листов, каталогов и пр.).

Суть метода. Цену сделки, заключенной компанией с взаимозависимым лицом, сравнивают с ценами сделок, заключенных с независимыми участниками рынка, а предметом сделок при этом являются идентичные (однородные) товары . Или же цену сделки сравнивают с ценами сделок, совершенных с идентичными товарами посторонними, невзаимозависимыми участниками.

Если есть информация только об одной сопоставимой сделке, то анализируемую сделку можно сравнивать с такой сделкой при соблюдении двух требований (п. 2 ст. 105.9 НК РФ):

- коммерческие и (или) финансовые условия сделок полностью сопоставимы друг с другом;

- продавец товаров (работ, услуг) в сопоставимой сделке не занимает доминирующее положение на рынке идентичных товаров (работ, услуг).

Практическое применение. Приведем пошаговый алгоритм применения метода сопоставимых рыночных цен в случае, когда имеется информация о нескольких сопоставимых сделках (п. 3 ст. 105.9 НК РФ).

Шаг 1. Делаем выборку цен, примененных в сопоставимых сделках, располагая их по возрастанию. При этом присваиваем порядковый номер каждому значению цены, начиная с минимального. Если выборка содержит два и более одинаковых значения цены, в выборку включаются все такие значения.

Шаг 2. Определяем минимальное значение интервала рыночных цен. Для этого число значений выборки делится на 4. К примеру, всего в выборке 12 значений цен – 12 порядковых номеров, 12 / 4 = 3. Берем значение цены под номером 3 и следующее за ним (по возрастанию, то есть под номером 4). Находим среднее арифметическое этих величин. Это и будет минимальное значение интервала.

При делении может получиться нецелое число. К примеру, в интервале оказалось 13 значений, 13 / 4 = 3,25. В этом случае нужно взять значение под номером 4 (округляем нецелое число в большую сторону).

Шаг 3. Определяем максимальное значение интервала рыночных цен. Для этого число значений в выборке умножается на 0,75, определяется среднее арифметическое со следующим по возрастанию значением. К примеру, в выборке 12 значений цен, 12 Х 0,75 = 9. Берем значения под номерами 9 и 10 и находим среднее арифметическое.

Если при умножении на 0,75 получается нецелое число, округляем его в большую сторону. К примеру, в интервале 13 значений, 13 Х 0,75 = 9,75. В этом случае берем цену под номером 10.

Шаг 4. Проверяем, укладывается ли цена по анализируемой сделке в интервал (см. шаг 2).

Если она находится «внутри» интервала, то она и принимается для налогообложения.

В случае, когда цена меньше минимального значения интервала, то для целей налогообложения принимается цена, которая равна минимальному значению.

Если цена по сделке больше рыночного максимума, берется максимальное значение (п. 7 ст. 105.9 НК РФ). При этом применять минимальное и максимальное значения допустимо, только если это не приведет к уменьшению суммы налога, подлежащего уплате.

В ситуации, когда есть информация лишь об одной сопоставимой сделке, цена этой сделки может быть признана одновременно минимальным и максимальным значением интервала рыночных цен. Для этого требуется, чтобы (п. 2 ст. 105.9 НК РФ):

- коммерческие и (или) финансовые условия указанной сделки были полностью сопоставимы с коммерческими и (или) финансовыми условиями анализируемой сделки (либо с помощью соответствующих корректировок обеспечена полная сопоставимость таких условий);

- продавец товаров (работ, услуг) в сопоставимой сделке не занимал доминирующего положения на рынке идентичных (при их отсутствии – однородных) товаров.

ПРИМЕР 1

ЗАО «Ромашка» реализовало ООО «Лютик» товар по цене 116 руб. На рынке идентичные товары представлены другими поставщиками по ценам: 104 руб., 106 руб., 109 руб., 110 руб., 114 руб., 120 руб., 122 руб., 128 руб.

Шаг 1. Определяем интервал рыночных цен: цены других компаний по идентичным товарам (p1 – p8) упорядочим по возрастанию.

| р1 | р2 | р3 | р4 | р5 | р6 | р7 | р8 |

| 104 руб. | 106 руб. | 109 руб. | 110 руб. | 114 руб. | 120 руб. | 122 руб. | 128 руб. |

Шаг 2. Определим минимальное значение интервала рыночных цен: оно равно 107,5 руб.

Делим на 4 количество цен в выборке: 8 / 4 = 2. Чтобы определить минимальное значение, берем цены под номерами 2 (106 руб.) и 3 (109 руб.); (106 руб. + 109 руб.) / 2 = 107,5 руб.

Шаг 3. Определим максимальное значение интервала рыночных цен. Оно равно 121 руб.

То есть 8 Х 0,75 = 6, затем определим среднее арифметическое (120 руб. + 122 руб.) / 2 = 121 руб.

Шаг 4. Проведем сравнение. Анализируемая цена сделки 116 руб. попадает в полученный интервал цен: . Значит, она соответствует рыночной цене.

Метод цены последующей реализации

Когда применяется. Когда на рынке нет сопоставимых сделок с аналогичными товарами (работами, услугами) или отсутствует общедоступная информация о таких сделках, провести сравнение цен невозможно. Налоговый кодекс предлагает в такой ситуации сравнивать общие показатели деятельности похожих (сопоставимых) организаций (ст. 105.10 НК РФ).

При этом речь не идет о простом сравнении показателей, например себестоимости или выручки нескольких организаций. Методы базируются на сравнении показателей рентабельности, в основу расчетов которых положены доходы и расходы разных организаций в их различных сопоставимых соотношениях (ст. 105.8 НК РФ).

Методу цены последующей реализации отдается приоритет в случае, когда товар, приобретенный в анализируемой сделке, перепродается без переработки. Этот метод также подходит для случаев, когда до перепродажи товара осуществлены (п. 2 ст. 105.10 НК РФ):

- подготовка товара к перепродаже и транспортировке (деление на партии, сортировка, переупаковка);

- смешивание товаров, при котором характеристики конечной продукции (полуфабрикатов) существенно не отличаются от характеристик исходных товаров.

Метод цены последующей реализации может применяться при оказании услуг. Например, при сдаче помещений в аренду для анализа стоимости последующей субаренды – при условии, что арендатор не осуществляет дополнительных улучшений арендуемых помещений перед сдачей в субаренду. Напротив, метод не применяется, когда компания, осуществляющая перепродажу, владеет объектами нематериальных активов, оказывающих существенное влияние на уровень ее валовой рентабельности. Например, если компания владеет более известным товарным знаком, чем у первоначального продавца.

Суть метода. Валовая рентабельность компании-перепродавца (покупателя в контролируемой сделке) при последующей реализации приобретенного товара сравнивается с рыночным интервалом валовой рентабельности (п. 1 ст. 105.10 НК РФ).

Этот метод основан на данных бухгалтерского учета и отчетности перепродавца товаров (покупателя в контролируемой сделке) и сопоставимых организаций.

Практическое применение. Валовая рентабельность рассчитывается как отношение валовой прибыли к выручке от продаж (без учета акцизов и НДС) (подп. 1 п. 1 ст. 105.8 НК РФ):

ВР = ВП / Вр (без акциза и НДС),

где ВП – валовая прибыль; Вр – выручка (без акцизов и НДС).

Максимальное и минимальное значения интервала рентабельности определяются способом, аналогичным применяемому для метода сопоставимых рыночных цен. Этот способ описан в п. 4 ст. 105.8 НК РФ.

Затем валовая рентабельность компании-перепродавца по этой сделке сравнивается с полученным интервалом рентабельности.

ПРИМЕР 2

Компания «Лютик» в III квартале 2012 года закупила у фирмы «Ромашка» товар объемом 600 т по цене 12 500 руб. за тонну (здесь и далее в примере все цены даны без учета НДС). В этом же периоде «Лютик» перепродала этот товар (без переработки) по цене 20 000 руб. за тонну нескольким не взаимозависимым по отношению к нему покупателям.

Для определения соответствия рыночным ценам стоимости приобретения товара (12 500 руб. за тонну) используется метод цены последующей реализации. Для определения рыночного интервала валовой рентабельности использованы данные отчетов о прибылях и убытках:

| Наименование показателя | Анализируемая организация («Лютик») | Сопоставляемые организации | ||||

| № 1 | № 2 | № 3 | № 4 | № 5 | ||

| Выручка от продаж | 12 000 000 (20 000 руб. × 600 т) | 11 700 000 | 9 200 000 | 10 300 000 | 10 900 000 | 12 100 000 |

| Себестоимость | 7 500 000 (12 500 руб. × 600 т) | 8 044 000 | 6 254 000 | 6 901 000 | 7 194 000 | 7 865 000 |

| Валовая прибыль (убыток) | 4 500 000 (12 000 000 – 7 500 000) | 3 656 000 | 2 946 000 | 3 399 000 | 3 706 000 | 4 235 000 |

Шаг 1. Определим валовую рентабельность «Лютика» – 0,375 (4500 000 / 12 000 000).

Шаг 2. Рассчитаем валовую рентабельность по сопоставляемым компаниям:

№ 1 – 0,31 (3 656 000 / 11 700 000);

№ 2 – 0,32 (2 946 000 / 9 200 000);

№ 3 – 0,33 (3 399 000 / 10 300 000);

№ 4 – 0,34 (3 706 000 / 10 900 000);

№ 5 – 0,35 (4 235 000 / 12 100 000).

Шаг 3. Построим рыночный интервал валовой рентабельности.

Определим минимальное значение интервала: 5 (число значений интервала) / 4 = 1,25. Получилось нецелое число, поэтому минимальным значением интервала будет рентабельность, имеющая в выборке порядковый номер, равный целой части этого дробного числа, увеличенной на единицу, то есть 2. Под этим номером в нашем примере значение 0,32.

Рассчитаем максимальное значение интервала:

5 (число значений интервала) Х 0,75 = 3,75. Округляем в большую сторону, получаем 4. Этому номеру соответствует значение 0,34. Итак, рыночный интервал рентабельности составляет от 0,32 до 0,34.

Шаг 4. Проведем сравнение. Валовая рентабельность «Лютика» 0,375, что превышает максимальное значение в интервале рентабельности (0,34). Исходя из максимального значения рентабельности 0,34 наценка «Лютика» должна составить 6800 руб./т (20 000 руб./т Х 0,34). Соответственно, рыночная цена товара в сделке между «Ромашкой» и «Лютиком» должна быть равной 13 200 руб./т (20 000 — 6800).

Продолжение следует…