Содержание

- Что убережет директора от субсидиарной ответственности за неподачу (несвоевременную подачу) заявления о банкротстве своей компании

- Неподача заявления о банкротстве ответственность

- Субсидиарная ответственность за неподачу (несвоевременную подачу) заявления должника о собственном банкротстве

- Ответственность руководителя за неподачу в суд заявления должника о собственном банкротстве

- Когда руководитель должника должен подать в суд заявление о банкротстве

- Обращение в суд о собственном банкротстве при отсутствии средств для финансирования процедур

- Ответственность ликвидатора, членов ликвидационной комиссии за неподачу в суд заявления должника о собственном банкротстве

- Презумпция необращения в суд с заявлением о собственном банкротстве

- Принятие решения об обращении в суд с заявлением о собственном банкротстве органом управления должника

- Ответственность контролирующего лица при неподаче в суд заявления должника о собственном банкротстве

- Ответственность участников, учредителей при неподаче в суд заявления должника о собственном банкротстве

- Размер субсидиарной ответственности руководителя при неподаче в суд заявления должника о собственном банкротстве

- Размер субсидиарной ответственности несколькими сменившими друг друга руководителя при неподаче в суд заявления должника о собственном банкротстве

- Субсидиарная ответственность за неподачу (несвоевременную подачу) заявления должника о собственном банкротстве

- Не стоит стесняться признавать себя банкротом: об угрозе субсидиарной ответственности для директора компании

- Общие положения

- Подробнее о сроках

- Если руководителей несколько, в том числе бывших

- Про объективное банкротство

- Субсидиарная ответственность по долгам банкрота: как нормы Закона о банкротстве действуют во времени?

- Проблема действия во времени норм о субсидиарной ответственности

- Первый подход: нормы в новой редакции применяются независимо от того, являются они материальными или процессуальными

- Второй подход: процессуальные нормы применяются в редакции Закона № 266-ФЗ, а материальные — в редакции, действовавшей на момент нарушения

- Отмена в кассационном порядке судебных актов, в которых неправильно были применены во времени нормы о субсидиарной ответственности

- Контролирующие лица

- Кто может инициировать привлечение к субсидиарной ответственности

- Кого и когда привлекут к субсидиарной ответственности

- Окончание процедуры банкротства — еще не конец!

- Когда банкротство не спасет

- ФНС при привлечении к субсидиарной ответственности

- Наглядно

Что убережет директора от субсидиарной ответственности за неподачу (несвоевременную подачу) заявления о банкротстве своей компании

В соответствии с пунктом 2 статьи 10 Закона о банкротстве нарушение обязанности по подаче заявления должника в арбитражный суд в случаях и в срок, которые установлены статьей 9 Закона о банкротстве, влечет за собой субсидиарную ответственность лиц, на которых настоящим законом возложена обязанность по принятию решения о подаче заявления должника в арбитражный суд и подаче такого заявления (как правило, это директор, а так же собственники компании, реже члены совета директоров).

Размер такой субсидиарной ответственности – совокупный размер обязательств должника, возникших после истечения месячного срока, предусмотренного пунктами 2 и 3 статьи 9 настоящего Федерального закона.

Пункт 1 статьи 9 Закона о банкротстве возлагает на руководителя должника обязанность по обращению в арбитражный суд с заявлением должника, в том числе, в случае, если:

— удовлетворение требований одного кредитора или нескольких кредиторов приводит к невозможности исполнения должником денежных обязательств, обязанностей по уплате обязательных платежей и (или) иных платежей в полном объеме перед другими кредиторами;

— органом должника, уполномоченным в соответствии с учредительными документами должника на принятие решения о ликвидации должника, принято решение об обращении в арбитражный суд с заявлением должника;

— органом, уполномоченным собственником имущества должника — унитарного предприятия, принято решение об обращении в арбитражный суд с заявлением должника;

— обращение взыскания на имущество должника существенно осложнит или сделает невозможной хозяйственную деятельность должника; должник отвечает признакам неплатежеспособности и (или) признакам недостаточности имущества; в иных случаях, предусмотренных законом.

Как предусмотрено пунктом 2 статьи 9 Закона о банкротстве, заявление должника подлежит направлению в арбитражный суд не позднее чем через месяц с даты возникновения вышеуказанных обстоятельств.

В предмет доказывания по спорам о привлечении руководителей к ответственности, предусмотренной пунктом 2 статьи 10 Закона о банкротстве, входит установление следующих обстоятельств:

1) возникновение одного из условий, перечисленных в пункте 1 статьи 9 Закона;

2) момент возникновения данного условия;

3) факт неподачи руководителем в суд заявления о банкротстве должника в течение месяца со дня возникновения соответствующего условия;

4) объем обязательств должника, возникших после истечения месячного срока, предусмотренного пунктом 2 статьи 9 Закона о банкротстве.

Следует учитывать, что обязанность по обращению в суд с заявлением о банкротстве возникает в момент, когда добросовестный и разумный руководитель в рамках стандартной управленческой практики должен был объективно определить наличие одного из вышеуказанных обстоятельств.

Так же не забываем о признаках объективного банкротства – про них мы говорили ранее.

Однако, в декабре 2017 года, появились одни очень важные и интересные разъяснения, изложенные в абзаце втором пункта 15 Постановления Пленума Верховного Суда Российской Федерации от 21.12.2017 N 53 «О некоторых вопросах, связанных с привлечением контролирующих должника лиц к ответственности при банкротстве», а именно – одно существенное основание для возможного освобождения директора, а так же иных указанных в законе лиц, от субсидиарной ответственности за не подачу в суд заявления о банкротстве своей компании, на которые мало кто обратил внимание.

В соответствии с разъяснениями, данными в абз. 2 пункта 15 Постановления Пленума Верховного Суда Российской Федерации от 21.12.2017 N 53 «О некоторых вопросах, связанных с привлечением контролирующих должника лиц к ответственности при банкротстве» (далее — Постановление Пленума ВС РФ N 53), бывший руководитель должника, публично сообщивший неограниченному кругу лиц о сроке возникновения обязанности по обращению в суд с заявлением о банкротстве и неисполнении им соответствующей обязанности, не отвечает по обязательствам должника, возникшим со дня, следующего за днем такого публичного сообщения.

Таким образом, своевременное публичное сообщение неограниченному кругу лиц о том, что компания отвечает признакам неплатежеспособности, недостаточности имущества, и иным признакам, перечисленным в ст. 9 Закона о банкротстве, даже при не подаче в суд заявления о банкротстве, может уберечь от субсидиарной ответственности по основанию ст. 61.12 Закона о банкротстве.

Что признается публичным сообщением указано в статье 30 Закона о банкротстве:

В случае возникновения признаков банкротства, или обстоятельств, предусмотренных статьей 8 или 9 настоящего Федерального закона, руководитель должника обязан включить сведения о наличии таких обстоятельств в Единый федеральный реестр сведений о фактах деятельности юридических лиц в течение десяти рабочих дней с даты, когда руководителю стало или должно было стать известно об их возникновении, а также в разумный срок предпринять все зависящие от него разумные необходимые меры, направленные на предупреждение банкротства должника.

Что должен предпринять руководитель, который видит, что предприятие не способно оплатить все долги, погасить кредиты или рассчитаться по обязательным платежам?

Многие в такой ситуации пускают все на самотек, дожидаясь пока кто-либо из кредиторов инициирует процедуру банкротства. Однако, ФЗ «О несостоятельности (банкротстве)» (далее – Закон о банкротстве) четко регламентирует в какой ситуации и в какой срок руководитель обязан самостоятельно обратиться в арбитражный суд с заявлением о признании должника несостоятельным (банкротом).

Рассмотрим наиболее часто встречающиеся ситуации, при которых руководитель должника обязан совершить указанные действия (ст.9 Закона о банкротстве):

1) удовлетворение требований одного кредитора или нескольких кредиторов приводит к невозможности исполнения должником денежных обязательств или обязанностей по уплате обязательных платежей и (или) иных платежей в полном объеме перед другими кредиторами.

В данной ситуации идет речь о таком платеже или передаче имущества одному из кредиторов, совершение которого сделает невозможным погашение задолженности перед другими кредиторами ввиду недостаточности имущества или денежных средств. Например, банк досрочно истребует у компании крупный кредит. Руководитель понимает, что, совершив данный платеж, он не сможет заплатить другим кредиторам, выплатить заработную плату или рассчитаться с бюджетом. В этом случае до совершения такого платежа он обязан подать заявление должника о признании его банкротом.

2) обращение взыскания на имущество должника существенно осложнит или сделает невозможной хозяйственную деятельность должника.

Данный пункт может касаться принудительного погашения долга в процессе исполнительного производства, когда руководитель понимает, что арест судебным приставом-исполнителем имущества организации (например, производственных мощностей) и последующая реализация данного имущества приведет к неспособности организации продолжать предпринимательскую деятельность.

3) должник отвечает признакам неплатежеспособности и (или) признакам недостаточности имущества.

Недостаточность имущества — превышение размера денежных обязательств и обязанностей по уплате обязательных платежей должника над стоимостью имущества (активов) должника. Неплатежеспособность — прекращение исполнения должником части денежных обязательств или обязанностей по уплате обязательных платежей, вызванное недостаточностью денежных средств (ст.2 Закона о банкротстве).

4) имеется не погашенная в течение более чем трех месяцев по причине недостаточности денежных средств задолженность по выплате выходных пособий и оплате труда.

При выявлении руководителем указанных обстоятельств заявление должника должно быть направлено в арбитражный суд в кратчайший срок, но не позднее чем через месяц с даты возникновения соответствующих обстоятельств.

Что будет, если руководитель не подаст заявление о банкротстве?

В последнее время налоговые органы используют возможность привлечения руководителя организации к административной ответственности за неподачу заявления о банкротстве.

Если руководитель юридического лица при наличии оснований не подаст заявление о банкротстве, а налоговый орган усматривает такие основания (в частности ввиду наличия задолженности перед бюджетом) нарушителя могут привлечь к административной ответственности в виде штрафа в размере от 5 000 до 10 000 руб. (ч. 5 ст. 14.13, ч. 1 ст. 23.5 КоАП РФ). Если два раза в течение одного года (в том числе по одной организации) возникает обязанность по подаче заявления о банкротстве, и она не исполняется ее руководителем, то в этом случае налоговый орган составит повторный протокол об административном правонарушении, вынесет постановление по делу об административном правонарушении и направит его в арбитражный суд, который выносит решение о дисквалификации (абз. 5 ч. 3 ст. 23.1, п. 5 ч. 2 ст. 28.3, ч. 1 ст. 28.8 КоАП РФ). Дисквалификация по ч. 5.1 ст. 14.13 КоАП РФ является безальтернативным способом наказания и практика по данному виду наказания уже формируется (Решение Арбитражного суда Белгородской области от 09.06.2016 по делу N А08-2321/2016, Постановление Третьего арбитражного апелляционного суда от 05.09.2016 по делу N А74-3257/2016).

Кроме того, неисполнение обязанности по подаче заявления должника в арбитражный суд влечет за собой субсидиарную (то есть дополнительную) ответственность руководителя по долгам организации (ст. 61.12 Закона о банкротстве).

Руководитель должника может быть освобожден от субсидиарной ответственности, если докажет, что само по себе возникновение признаков неплатежеспособности, либо иных перечисленных в начале статьи обстоятельств, не свидетельствовало об объективном банкротстве, и он, несмотря на временные финансовые затруднения, добросовестно рассчитывал на их преодоление в разумный срок, приложил необходимые усилия для достижения такого результата, выполняя экономически обоснованный план (Постановление Пленума Верховного Суда РФ от 21.12.2017 N 53 «О некоторых вопросах, связанных с привлечением контролирующих должника лиц к ответственности при банкротстве»). Данная категория является оценочной, разумность выполнения такого плана определяется с точки зрения разумного поведения обычного руководителя, находящегося в сходных обстоятельствах. Представляется, что критерии разумности будут выработаны в ближайший год судебной практикой.

Неподача заявления о банкротстве ответственность

Добрый день!

Субсидиарная ответственность за неподачу (несвоевременную подачу) заявления должника о собственном банкротстве

Ответственность руководителя за неподачу в суд заявления должника о собственном банкротстве

Руководитель должника может быть привлечен к субсидиарной ответственности по правилам статьи 61.12 Закона о банкротстве, если он не исполнил обязанность по подаче в суд заявления должника о собственном банкротстве в 1 месячный срок, установленный пунктом 2 статьи 9 Закона о банкротстве.

Если учредительным документом должника предусмотрено, что полномочия выступать от имени юридического лица предоставлены нескольким лицам (директорам), действующим совместно или независимо друг от друга (абзац третий пункта 1 статьи 53 ГК РФ), по общему правилу, указанные лица несут субсидиарную ответственность, предусмотренную статьей 61.12 Закона о банкротстве, солидарно.

Учредительным документом полномочия по обращению в суд с заявлением должника о собственном банкротстве не могут быть предоставлены только одному из его директоров (абзац шестой статьи 2, статья 9 Закона о банкротстве, абзац второй пункта 1 статьи 53 ГК РФ).

Когда руководитель должника должен подать в суд заявление о банкротстве

Обязанность руководителя по обращению в суд с заявлением о банкротстве возникает в момент, когда добросовестный и разумный руководитель, находящийся в сходных обстоятельствах, в рамках стандартной управленческой практики, учитывая масштаб деятельности должника, должен был объективно определить наличие одного из обстоятельств, указанных в пункте 1 статьи 9 Закона о банкротстве:

- удовлетворение требований одного кредитора или нескольких кредиторов приводит к невозможности исполнения должником денежных обязательств или обязанностей по уплате обязательных платежей и (или) иных платежей в полном объеме перед другими кредиторами;

- органом должника, уполномоченным в соответствии с его учредительными документами на принятие решения о ликвидации должника, принято решение об обращении в арбитражный суд с заявлением должника;

- органом, уполномоченным собственником имущества должника — унитарного предприятия, принято решение об обращении в арбитражный суд с заявлением должника;

- обращение взыскания на имущество должника существенно осложнит или сделает невозможной хозяйственную деятельность должника;

- должник отвечает признакам неплатежеспособности и (или) признакам недостаточности имущества;

- имеется не погашенная в течение более чем 3 месяцев по причине недостаточности денежных средств задолженность по выплате выходных пособий, оплате труда и другим причитающимся работнику, бывшему работнику выплатам в размере и в порядке, которые устанавливаются в соответствии с трудовым законодательством;

- в иных случаях, предусмотренных Законом о банкростве.

Если руководитель должника докажет:

- что само по себе возникновение признаков неплатежеспособности, обстоятельств, названных в абзацах 5, 7 пункта 1 статьи 9 Закона о банкротстве, не свидетельствовало об объективном банкротстве;

- и руководитель должника, несмотря на временные финансовые затруднения, добросовестно рассчитывал на их преодоление в разумный срок, приложил необходимые усилия для достижения такого результата, выполняя экономически обоснованный план,

то такой руководитель может быть освобожден от субсидиарной ответственности на тот период, пока выполнение его плана являлось разумным с точки зрения обычного руководителя, находящегося в сходных обстоятельствах.

Обращение в суд о собственном банкротстве при отсутствии средств для финансирования процедур

Исполнение руководителем обязанности по обращению в суд с заявлением должника о собственном банкротстве, как следует из статьи 9 Закона о банкротстве, не ставится в зависимость от того, имеются ли у должника средства, достаточные для финансирования процедур банкротства.

По смыслу пункта 5 статьи 61, пункта 2 статьи 62 ГК РФ при недостаточности имущества должника на эти цели необходимые расходы могут быть отнесены на его учредителей (участников).

Ответственность ликвидатора, членов ликвидационной комиссии за неподачу в суд заявления должника о собственном банкротстве

Ликвидатор, члены ликвидационной комиссии могут быть привлечены к субсидиарной ответственности по правилам статьи 61.12 Закона о банкротстве, если обязанность по подаче в суд заявления должника о собственном банкротстве не исполнена ими в 10 дневный срок, предусмотренный пунктом 3 статьи 9 Закона о банкротстве.

По общему правилу, члены ликвидационной комиссии несут субсидиарную ответственность солидарно (абзац первый статьи 1080 ГК РФ).

Не несут ответственность за неподачу (несвоевременную подачу) заявления должника о собственном банкротстве члены ликвидационной комиссии, которые действовали добросовестно, приняв все зависящие от них меры, необходимые для подачи комиссией заявления о банкротстве (в частности, требовали созыва собрания членов комиссии, голосовали за принятие соответствующего решения и т.д.), однако их позиция не была поддержана другими членами ликвидационной комиссии.

Бремя доказывания указанных обстоятельств лежит на привлекаемых к ответственности членах ликвидационной комиссии.

Презумпция необращения в суд с заявлением о собственном банкротстве

Согласно абзацу второму пункта 2 статьи 61.12 Закона о банкротстве презюмируется наличие причинно-следственной связи между неподачей руководителем должника, ликвидационной комиссией заявления о банкротстве и невозможностью удовлетворения требований кредиторов, обязательства перед которыми возникли в период просрочки подачи заявления о банкротстве.

Принятие решения об обращении в суд с заявлением о собственном банкротстве органом управления должника

При неисполнении руководителем должника, ликвидационной комиссией в установленный срок обязанности по подаче в суд заявления должника о собственном банкротстве решение об обращении в суд с таким заявлением должно быть принято органом управления, к компетенции которого отнесено разрешение вопроса о ликвидации должника (пункт 3.1 статьи 9 Закона о банкротстве).

Ответственность контролирующего лица при неподаче в суд заявления должника о собственном банкротстве

По смыслу пункта 3.1 статьи 9, статьи 61.10, пункта 1 статьи 61.12 Закона о банкротстве лицо, не являющееся руководителем должника, ликвидатором, членом ликвидационной комиссии, может быть привлечено к субсидиарной ответственности за неподачу (несвоевременную подачу) заявления должника о собственном банкротстве при наличии совокупности следующих условий:

- лицо являлось контролирующим, в том числе исходя из не опровергнутых им презумпций о контроле мажоритарного участника корпорации (подпункт 2 пункта 4 статьи 61.10 Закона о банкротстве), о контроле выгодоприобретателя по незаконной сделке (подпункт 3 пункта 4 статьи 61.10 Закона о банкротстве) и т.д.;

- лицо не могло не знать о нахождении должника в таком состоянии, при котором на стороне его руководителя, ликвидационной комиссии возникла обязанность по обращению в суд с заявлением о банкротстве, и о невыполнении ими данной обязанности;

- лицо обладало полномочиями по созыву собрания коллегиального органа должника, к компетенции которого отнесено принятие корпоративного решения о ликвидации, или обладало полномочиями по самостоятельному принятию соответствующего решения;

- лицо не совершило надлежащим образом действия, направленные на созыв собрания коллегиального органа управления для решения вопроса об обращении в суд с заявлением о банкротстве или на принятие такого решения.

Соответствующее приведенным условиям контролирующее лицо может быть привлечено к субсидиарной ответственности по обязательствам, возникшим после истечения совокупности предельных сроков, отведенных на созыв, подготовку и проведение заседания коллегиального органа, принятие решения об обращении в суд с заявлением о банкротстве, разумных сроков на подготовку и подачу соответствующего заявления.

При этом названная совокупность сроков начинает течь через 10 дней со дня, когда привлекаемое лицо узнало или должно было узнать о неисполнении руководителем, ликвидационной комиссией должника обязанности по обращению в суд с заявлением о банкротстве (абзац первый пункта 3.1 статьи 9 Закона о банкротстве).

Лицо несет субсидиарную ответственность солидарно с руководителем должника (членами ликвидационной комиссии) по обязательствам, возникшим после истечения упомянутой совокупности предельных сроков (абзац второй пункта 1 статьи 61.12 Закона о банкротстве).

Ответственность участников, учредителей при неподаче в суд заявления должника о собственном банкротстве

Участники корпорации, учредители унитарной организации, являющиеся контролирующими лицами по признаку аффилированности между собой, обладающие в совокупности количеством голосов, необходимым для созыва собрания коллегиального органа должника, не совершившие надлежащие действия для решения вопроса об обращении в суд с заявлением о банкротстве, несут субсидиарную ответственность за неподачу (несвоевременную подачу) заявления должника о банкротстве солидарно, если хотя бы один из них не мог не знать о нахождении должника в таком состоянии, при котором на стороне его руководителя, ликвидационной комиссии возникла обязанность по обращению в суд с заявлением о банкротстве, и о неисполнении этой обязанности.

Размер субсидиарной ответственности руководителя при неподаче в суд заявления должника о собственном банкротстве

Согласно общим положениям пункта 2 статьи 61.12 Закона о банкротстве размер субсидиарной ответственности руководителя равен совокупному размеру обязательств должника (в том числе по обязательным платежам), возникших в период со дня истечения 1 месячного срока, предусмотренного пунктом 2 статьи 9 Закона о банкротстве, и до дня возбуждения дела о банкротстве.

В силу специального регулирования при возврате уполномоченному органу заявления о банкротстве должника в связи с отсутствием надлежащих доказательств, подтверждающих вероятность обнаружения имущества должника, за счет которого могут быть покрыты расходы по делу о банкротстве, при определении размера субсидиарной ответственности руководителя учитываются обязательства должника, возникшие в период со дня истечения 1 месячного срока, предусмотренного пунктом 2 статьи 9 Закона о банкротстве, и до дня возврата заявления уполномоченного органа.

Это специальное правило не применяется при возвращении уполномоченному органу заявления о признании должника банкротом по иным основаниям.

Расходы, необходимые для проведения процедур банкротства, не учитываются при определении размера субсидиарной ответственности руководителя.

Вместе с тем, если будет доказано, что при надлежащем исполнении руководителем обязанности по подаче заявления должника о собственном банкротстве размер таких расходов был бы меньше, эти расходы в части превышения, вызванного бездействием руководителя, принимаются во внимание при определении размера его субсидиарной ответственности (статья 1064 ГК РФ).

По общему правилу, при определении размера субсидиарной ответственности руководителя не учитываются обязательства перед кредиторами, которые в момент возникновения обязательств знали или должны были знать о том, что на стороне руководителя должника уже возникла обязанность по подаче заявления о банкротстве.

Это правило не применяется по отношению к обязательствам перед кредиторами, которые объективно вынуждены были вступить в отношения с должником либо продолжать существующие (недобровольные кредиторы), например, уполномоченный орган по требованиям об уплате обязательных платежей, кредиторы по договорам, заключение которых являлось для них обязательным, кредиторы по деликтным обязательствам (по смыслу статьи 1064 ГК РФ, пункта 3 статьи 61.12 Закона о банкротстве).

Размер субсидиарной ответственности несколькими сменившими друг друга руководителя при неподаче в суд заявления должника о собственном банкротстве

Если обязанность по подаче в суд заявления должника о собственном банкротстве не была исполнена несколькими последовательно сменившими друг друга руководителями:

- первый из них несет субсидиарную ответственность по обязательствам должника, возникшим в период со дня истечения месячного срока, предусмотренного пунктом 2 статьи 9 Закона о банкротстве, и до дня возбуждения дела о банкротстве,

- последующие — со дня истечения увеличенного на один месяц разумного срока, необходимого для выявления ими как новыми руководителями обстоятельств, с которыми закон связывает возникновение обязанности по подаче заявления о банкротстве, и до дня возбуждения дела о банкротстве.

При этом по обязательствам должника, возникшим в периоды ответственности, приходящиеся на нескольких руководителей одновременно, они отвечают солидарно (абзац второй пункта 1 статьи 61.12 Закона о банкротстве).

Бывший руководитель должника, публично сообщивший неограниченному кругу лиц о сроке возникновения обязанности по обращению в суд с заявлением о банкротстве (абзац первый пункта 1 статьи 30 Закона о банкротстве) и неисполнении им соответствующей обязанности, не отвечает по обязательствам должника, возникшим со дня, следующего за днем такого публичного сообщения.

При этом бывший руководитель, публично распространивший недостоверные сведения о финансовом состоянии возглавляемой им ранее организации, обязан возместить такой организации по ее требованию убытки, причиненные распространением недостоверной информации (статьи 152, 1064 ГК РФ).

Разъяснения, изложенные в настоящем пункте, применяются при привлечении к ответственности ликвидатора, членов ликвидационной комиссии с учетом 10 дневного срока, предусмотренного пунктом 3 статьи 9 Закона о банкротстве.

Юридическая помощь по банкротству и спорам в судах, обращайтесь.

Спасибо сказали 32 человека

Не стоит стесняться признавать себя банкротом: об угрозе субсидиарной ответственности для директора компании

Центр

структурирования бизнеса и налоговой безопасности

taxCOACH

Одним из популярных оснований привлечения руководителя (ликвидатора) должника к субсидиарной ответственности в рамках дела о банкротстве является неисполнение им обязанности по самостоятельной подаче заявления о банкротстве своей компании в установленный законом срок1.

Общие положения

Особенностью данного основания является то, что оно не связано с совершением контролирующими лицами действий или дачей обязательных для должника указаний, приведших его к банкротству, как это предусмотрено ст. 61.11 или 61.13 Закона о банкротстве. В этом заключается положительный момент для кредиторов и уполномоченных органов — им не нужно доказывать наличие причинной связи между неразумными и недобросовестными действиями руководителя и наступлением банкротства Общества, что на практике сделать довольно трудно2.

Давайте разберемся, в каких случаях руководитель компании обязан подать в арбитражный суд заявление о признании возглавляемой им организации банкротом и насколько такое чистосердечное признание поможет ему в будущем.

По закону руководитель, придя к выводу о неплатежеспособности компании, обязан в течение месяца обратиться в арбитражный суд с заявлением о признании её банкротом. Ликвидатор организации обязан сделать это в десятидневный срок. Обязанность введена с целью предотвращения более масштабных последствий, чтобы компания не могла принимать на себя дальнейшие невыполнимые денежные обязательства перед кредиторами.

Под финансовой неплатежеспособностью должника необходимо понимать состояние, не позволяющее ему удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, которые составляют не менее 300 000 руб. в течение 3-х месяцев с даты, когда они должны быть исполнены.

Просто направление кредитором претензии должнику об уплате задолженности и неисполнение ее в срок не является доказательством неплатежеспособности должника. При этом, как правило, суды учитывают тот факт, что обязательства не исполняются именно вследствие отсутствия каких-либо активов у Общества.

Вина руководителя должника и причинно-следственная связь по рассматриваемому основанию выражается в том, что из-за несвоевременной подачи им заявления в суд у Общества возникли дополнительные денежные обязательства, которые ввиду отсутствия у него имущества не могли быть исполнены и которых не было бы при подаче заявления в установленный срок.

Размер субсидиарной ответственности по этому основанию существенно ниже, чем по ст. 61.11 или 61.13 Закона о банкротстве. А иногда обязательства, по которым руководителя можно привлечь к субсидиарной ответственности, и вовсе отсутствуют.

Так, если был денежный долг, то заявителю нужно доказать, что руководитель, не подавший вовремя заявление, совершал иные сделки и/или у Общества возникли дополнительные обязательства3.

Если уполномоченный орган хочет привлечь руководителя должника к субсидиарной ответственности в размере задолженности по обязательным платежам, то он должен доказать, что обязанность по уплате налога в такой величине возникла после истечения срока для подачи самостоятельного заявления должника о банкротстве. По этому основанию с руководителя должника нельзя взыскать любую задолженность по уплате налогов (страховых взносов) лишь по той причине, что она осталась непогашенной в связи с недостаточностью имущества должника.4

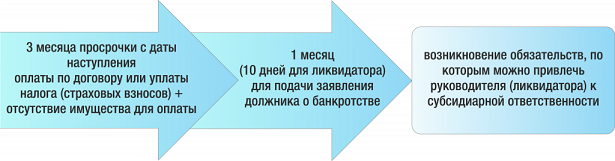

Подробнее о сроках

Именно с первопричиной включения в законодательство этого основания ответственности связана ключевая ее особенность — привлечь руководителя к субсидиарной ответственности за несвоевременную подачу заявления должника можно далеко не по всем обязательствам, на удовлетворение которых не хватает имущества Общества. Он несет ответственность лишь по тем, которые возникли по истечению срока, отведенного для подачи такого заявления5.

Таким образом, срок подачи самостоятельного заявления должника о банкротстве определяется в следующем порядке:

Итак, привлечь руководителя должника к субсидиарной ответственности по обязательству, которое послужило основанием для банкротства, не получится. При этом не имеет значения, какое обязательство не смог погасить должник: налоговое или денежное (возврат кредита (займа), оплата товаров (работ, услуг) в установленный договором срок). По этим обязательствам руководителя должника можно привлечь к субсидиарной ответственности только по другому основанию (ст. 61.11 и ст. 61.13 Закона о банкротстве), доказав, что он довел своими действиями Общество до банкротства6.

Зато кредитор, обязательства перед которым возникли по истечению месяца с момента возникновения у компании признаков банкротства, может рассчитывать на исполнение обязательств перед ним за счет директора. В этот же ряд попадают процентные обязательства (пени), начисленные на сумму первоначального долга (налоговой недоимки), послужившей причиной банкротства Общества.

Так, суд привлек7 к субсидиарной ответственности руководителей должника в размере суммы долга перед кредиторами за поставку товаров, а также процентов за пользование чужими средствами (всего около 158 млн. рублей). Они не подали заявление о банкротстве в течение месяца с момента возникновения признаков неплатежеспособности (наличие задолженности более 3-х месяцев и отсутствие имущества для погашения задолженности). Суд выяснил, что признаки неплатежеспособности появились не позднее 05.01.2014 г., поскольку на эту дату у должника была 3-х месячная просрочка уплаты задолженности по уплате страховых взносов в размере более 300 000 руб. А значит руководитель должен был подать заявление должника до 05.02.2014 г. Задолженность, возникшая после этой даты, была взыскана с руководителей, в том числе бывших, в рамках привлечения к субсидиарной ответственности.

Правило установления даты подачи заявления имеет некоторые нюансы, если задолженность Общества перед кредиторами (уполномоченным органом) была предметом судебного разбирательства:

1. Первая ситуация — задолженность, числящаяся более трех месяцев, взыскивалась кредитором (уполномоченным органом) в судебном порядке. При этом факт ее наличия не оспаривался Обществом.

В таком случае месячный срок для подачи заявления должника начинает течь сразу после вступления в силу решения суда. Трехмесячный срок для погашения долга истек до подачи заявления в суд о взыскании долга и он не начинает исчисляться по-новому после принятия решения суда о взыскании долга. Именно с момента вступления решения суда в силу кредитор сможет без сомнения утверждать, что руководитель знал о финансовой неплатежеспособности организации.

В качестве примера приведем дело № А03-2834/2012.8 Суд, привлекая руководителя к субсидиарной ответственности, посчитал, что месячный срок для подачи заявления о банкротстве нужно считать с момента вступления в силу первого решения суда о взыскании долгов по кредиту. Эта дата достоверно устанавливает, что руководителю известно о наличии неплатежеспособности должника, поэтому суд решил использовать ее как «точку отчета».

2. Вторая ситуация — сам факт наличия/отсутствия у Общества задолженности перед кредиторами или уполномоченным органом стал предметом судебного спора.

Так в деле № А12-22933/2012 суд указал9, что по истечении 3-х месячного срока с момента вступления в силу решения суда, установившего размер задолженности, руководитель должника может либо в течение следующего (по сути, четвертого) месяца погасить имеющийся долг, либо подать самостоятельное заявление о банкротстве, если у него отсутствует имущество для исполнения обязательств, определенных судом.

Если руководителей несколько, в том числе бывших

Если в компании одновременно несколько единоличных исполнительных органов (директоров, управляющих и т.п.), то, по мнению ВС РФ, они все солидарно могут быть привлечены к субсидиарной ответственности за неподачу заявления о банкротстве.

Исключение из полномочий одного из директоров обязанности подавать заявление о банкротстве ему никак не поможет — данное условие будет признано недействительным.

При этом переживать за платежеспособность должника должны не только действующие руководители, но и бывшие. Если у компании было несколько директоров, сменявших друг друга, и ни один из них не подал заявление о банкротстве, то отвечать буду солидарно все, но за разные периоды времени. Самый первый будет отвечать за весь срок с момента истечения месяца после появления признаков неплатежеспособности. Другие — «со дня истечения увеличенного на один месяц разумного срока, необходимого для выявления ими как новыми руководителями обстоятельств, с которыми закон связывает возникновение обязанности по подаче заявления о банкротстве, и до дня возбуждения дела о банкротстве»10.

При этом у бывшего руководителя есть возможность избежать такой ответственности — для этого он должен публично сообщить о неплатежеспособности должника. По обязательствам, возникшим у должника с момента такого сообщения, бывший руководитель субсидарной ответственности не несет. Правда, как сделать такое публичное сообщение, закон не разъясняет.

Про объективное банкротство

На практике все судебные споры привлечения руководителя (ликвидатора) должника к субсидиарной ответственности связаны с установлением даты возникновения обязанности по самостоятельной подаче заявления о банкротстве.

Напомним, для руководителя установлен один месяц, а для ликвидатора — 10 дней для подачи заявления с момента наступления одного из перечисленных ниже обстоятельств (п. 1 ст. 9 Закона о банкротстве):

-

удовлетворение требований одних кредиторов приводит к невозможности исполнения других;

-

обращение взыскания на имущество должника существенно осложнит (сделает невозможной) хозяйственную деятельность должника;

-

есть непогашенная в течение 3-х месяцев задолженность перед работниками.

- должник имеет признаки неплатежеспособности и (или) недостаточности имущества, определение которых раскрывается в абз. 35 и абз. 36 ст. 2 Закона о банкротстве:

Недостаточность имущества — превышение размера денежных обязательств и обязанностей по уплате обязательных платежей должника над стоимостью активов должника;

Неплатежеспособность — прекращение исполнения должником части денежных обязательств или обязанностей по уплате обязательных платежей, вызванное недостаточностью денежных средств. При этом действует презумпция недостаточности денежных средств, пока не доказано иное.

(абз. 35 и абз. 36 ст. 2 Закона о банкротстве)

По сути все перечисленные обстоятельства пересекаются друг с другом и на практике сводятся к доказыванию наличия у Общества признаков неплатежеспособности и недостаточности имущества. При этом из данных в Законе о банкротстве определений однозначно не следует, как устанавливать точную дату наступления неплатежеспособности и недостаточности имущества должника, с которой необходимо исчислять месяц или 10 дней для подачи заявления должником.

27 декабря 2017 года Пленум ВС РФ11 также дал разъяснения по этому вопросу. Высшая инстанция в своем постановлении ввела новое понятие — объективное банкротство.

То есть само по себе наличие признаков неплатежеспособности не приводит к возникновению обязанности подать заявление о банкротстве. Как справедливо указал ВС РФ, если руководитель, «несмотря на временные финансовые затруднения, добросовестно рассчитывал на их преодоление в разумный срок, приложил необходимые усилия для достижения такого результата, выполняя экономически обоснованный план, такой руководитель может быть освобожден от субсидиарной ответственности на тот период, пока выполнение его плана являлось разумным с точки зрения обычного руководителя, находящегося в сходных обстоятельствах».12

Эта позиция ранее уже была сформулирована в отдельных решениях13, в которых суды подчеркивали недопустимость формального подхода при определении даты возникновения признаков банкротства.

Сейчас эта установка стала определяющей в судебной практике.

«Объективное банкротство» заключается в том, что суды не должны подходить формально при определении даты, когда должника следует считать неплатежеспособным и начинает течь срок подачи заявления о собственном банкротстве. Необходимо выяснить реальное финансовое состояние должника, также необходимо оценить действия руководства по выходу из кризиса..

Так, например, в деле №А60-35836/201514 суды отказались привлекать директора к субсидиарной ответственности за несвоевременную неподачу заявления о банкротстве. Руководитель сумел доказать, суду, что его действия и намерения были разумными. Суд учел сезонный характер деятельности должника, поэтому наличие кредиторской задолженности в определенный период совсем не означал, что у Общества в этот момент были признаки банкротства. В другие периоды размер активов был достаточен для погашения задолженности.

В деле №А50-8807/2013 суды критически оценили разумность антикризисных мер. Руководитель был привлечен к субсидиарной ответственности, но срок, в течение которого возникали долги по «субсидиарке» для руководителя за неподачу заявления, был существенно сокращен. Арбитражный суд Уральского округа признал15, что должник уже на 2011 год имел все признаки неплатежеспособности, однако были приняты антикризисные меры, которые признаны разумными на определенном этапе. Но к 01.10.2012 стало очевидно, что должник является банкротом. Именно по обязательствам, возникшим с этого момента, директора можно привлекать к субсидиарной ответственности.

Доказать отсутствие «объективного банкротства» при формальном наличии признаков банкротства должен руководитель. Например, в Постановлении Арбитражного суда Дальневосточного округа от 16.01.2018 N Ф03-5286/2017 по делу № А04-7254/2015 суд отметил, что директор не смог доказать, что наличие признаков неплатежеспособности в определенный момент времени не свидетельствовали о банкротном состоянии должника. В результате его привлекли к субсидиарной ответственности.

Таким образом, в любом случае для руководителя сохраняется высокий риск того, что он не сможет убедить суд, что принимаемые им меры могли вывести компанию из кризисного состояния. Тем не менее это реальный шанс как минимум снизить размер.

Важно! Список кандидатов для привлечения к субсидиарной ответственности по этому основанию не ограничивается директором.

С 30 июля 2017 года закон распространил ответственность за неподачу заявления от имени должника на иные контролирующие его лица (п. 3.1 ст. 9 ФЗ О банкротстве).

Верховный суд РФ конкретизировал положения закона16, определив условия, при совокупности которых этих «иных контролирующих лиц» можно привлечь к «субсидиарке» за неподачу заявления:

1) это лицо обладало полномочиями по созыву коллегиального органа должника, правомочного принимать решение о ликвидации, или само могло принять решение о ней либо о начале процедуры банкротства;

Так, например, для АО и ООО помимо директора созвать внеочередное собрание вправе:

-

совет директоров;

-

ревизионная комиссия (ревизор);

-

аудитор;

-

участники/акционеры, владеющие не менее чем 10% долей/акций.

Что касается коллегиальных органов, то полагаем, что суды по аналогии с ответственностью членов ликвидационной комиссии будут рассматривать действия каждого члена в отдельности и освобождать от субсидиарной ответсвенности тех лиц, «которые действовали добросовестно, приняв все зависящие от них меры, необходимые для подачи комиссией заявления о банкротстве (в частности, требовали созыва собрания членов комиссии, голосовали за принятие соответствующего решения и т.д.), однако их позиция не была поддержана другими членами»17.

Также суд позволяет объединить нескольких миноритариев, владеющих менее 10% акций/долей, и привлечь их солидарно к «субсидиарке» в случае, если будет доказана их аффилированность между собой и хотя бы один из них знал о финансовом состоянии компании18.

2) это лицо должно быть контролирующим по отношению к должнику либо выгодоприобретателем по незаконным сделкам.

под контролирующим должника лицом понимается физическое или юридическое лицо, имеющее либо имевшее не более чем за три года, предшествующих возникновению признаков банкротства, а также после их возникновения до принятия арбитражным судом заявления о признании должника банкротом право давать обязательные для исполнения должником указания или возможность иным образом определять действия должника, в том числе по совершению сделок и определению их условий.

п. 1 ст. 61.10 Закона о банкротстве

3) оно не могло не знать о неплатежеспособности должника.

В данном случае будут рассматриваться полномочия лица и его доступ к финансовым показателям.

4) оно не совершило необходимых действий для начала ликвидации или банкротства должника.

Итоговый перечень лиц, которых можно привлечь к ответственности за неподачу заявления о банкротстве конкретного должника, будет различаться в зависимости от ситуации. Очевидно, что помимо единоличных исполнительных органов риски ответственности появляются в первую очередь у мажоритарных участников/акционеров, ревизоров и ключевых членов совета директоров.

Такое контролирующее лицо в течение 10 дней с момента, когда узнало или должно было узнать о том, что руководитель (ликвидатор) не исполнил свою обязанность по обращению в суд с заявлением о «самобанкротстве» в зависимости от своих полномочий должно:

-

начать процедуру созыва, подготовки и проведения заседания коллегиального органа (общего собрания, совета директоров или ревизионной комиссии) по вопросу об обращении в суд с соответствующим заявлением;

-

самостоятельно принять решение об обращении в суд.

Если этого не будет сделано, то контролирующее лицо может быть привлечено к «субсидиарке» по обязательствам, возникшим в период после истечения предельных сроков на совершение указанных выше действий, солидарно с руководителем.

Практика по привлечению участников должника за неподачу заявления о банкротстве уже начинает формироваться.

Так, в деле № А50-980/201519 по долгам, возникшим после появления признаков несостоятельности, наряду с директором солидарно к субсидиарной ответственности были привлечены учредители ООО-банкрота. Конкурсный управляющий и сам директор доказали, что учредители были в курсе финансового состояния должника и на все просьбы руководителя собраться и решить проблему фактически отвечали отказом.

Итак, теперь следить за сроками должны не только директора, но и учредители юридических лиц, поскольку вопрос о ликвидации компании, как правило, относится к их компетенции.

Таким образом, если компания не подала заявление о признании себя банкротом (в случае возникновения этой обязанности), то ее действующие и бывшие руководители, а также ликвидатор, могут быть привлечены к субсидиарной ответственности по тем ее долгам, возникшим после истечения установленных сроков для подачи такого заявления.

Одновременно у них есть шанс доказать, что неплатежеспособность носила временный характер и предпринимаемых мер должно было хватить для вывода компании из затруднений. Однако что-то пошло не так.

Тем не менее, это основание для привлечения к «субсидиарке» во многом остается формальным: простое неисполнение обязанности по обращению в суд за банкротством, независимо от причин неплатежеспособности, позволяет возложить ответственность на руководителя.

Поэтому лучше не пренебрегать возможностью подачи такого заявления в суд в целях минимизации личных рисков,.

Эта рекомендация будет актуальна и для «иных контролирующих компанию лиц», прежде всего учредителей, членов Совета директоров. С 30.07.2017 года в законе появилась возможность привлечения их к ответственности по этому основанию, то есть минуя необходимость доказывания виновных действий по доведению компании до банкротства.

Субсидиарная ответственность по долгам банкрота: как нормы Закона о банкротстве действуют во времени?

Одним из механизмов защиты прав кредиторов в процедуре банкротства несостоятельного должника является привлечение контролирующих должника лиц к субсидиарной ответственности. Несмотря на то что сам по себе этот механизм закреплен в законодательстве достаточно давно, его правовое регулирование развивается и становится все более подробным. В результате на практике наряду с общими вопросами о том, как работает субсидиарная ответственность, возникают также вопросы, как квалифицировать те или иные действия (бездействие) привлекаемых к субсидиарной ответственности лиц — по правилам какой редакции Закона о банкротстве? О подходах судов к тому, как действуют нормы Закона о банкротстве во времени, читайте в материале.

Ранее действовавшая ст. 10 Федерального закона от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)» (далее — Закон о банкротстве) устанавливала общие правила привлечения к ответственности руководителя должника, учредителей (участников) и иных контролирующих лиц, в том числе предусматривая положения о возмещении ими убытков или привлечении их к субсидиарной ответственности по обязательствам должника. Федеральным законом от 29.07.2017 № 266-ФЗ «О внесении изменений в Федеральный закон „О несостоятельности (банкротстве)“ и Кодекс Российской Федерации об административных правонарушениях» (далее — Закон № 266-ФЗ) были внесены существенные изменения в Закон о банкротстве, который дополнен главой III.2, подробно регулирующей ответственность руководителя должника и иных лиц в деле о банкротстве.

В результате многие нормативные положения в новой редакции Закона о банкротстве получили свое развитие по сравнению с ранее действовавшими правилами предъявления требований о привлечении контролирующих должника лиц к субсидиарной ответственности, появились специальные презумпции, распределяющие бремя доказывания обстоятельств, имеющих значение при рассмотрении соответствующих споров в банкротстве. На сегодняшний день основные составы для привлечения к субсидиарной ответственности предусматривают учет следующих нарушений:

-

неподача (несвоевременная подача) заявления должника о собственном банкротстве (ст. 61.12 Закона о банкротстве);

-

ведение хозяйственной деятельности столь вредоносным образом, что это привело к невозможности полного погашения требований кредиторов (ст. 61.11 Закона о банкротстве).

Проблема действия во времени норм о субсидиарной ответственности

Общее правило, закрепленное в п. 3 ст. 4 Закона № 266-ФЗ, заключается в том, что рассмотрение заявлений о привлечении к субсидиарной ответственности, предусмотренной ст. 10 Закона о банкротстве (в редакции, действовавшей до вступления в силу Закона № 266-ФЗ), которые поданы с 01.07.2017, производится по правилам Закона о банкротстве в редакции Закона № 266-ФЗ. Однако вменяемые привлекаемым к субсидиарной ответственности лицам нарушения (действия или бездействие) могли иметь место как до вступления в силу Закона № 266-ФЗ, так и после момента начала его действия. Это актуализирует вопрос о том, какие правила и нормы законодательства применять к подобным ситуациям.

Частью 1 ст. 54 Конституции РФ закреплен принцип недопустимости придания обратной силы нормам, ухудшающим положение граждан. В соответствии с ч. 2 ст. 54 Конституции РФ никто не может нести ответственность за деяние, которое в момент его совершения не признавалось правонарушением. Если после совершения правонарушения ответственность за него устранена или смягчена, применяется новый закон.

Субсидиарная ответственность в общем виде должна относиться к ответственности гражданско-правовой.

Согласно п. 1 ст. 4 ГК РФ акты гражданского законодательства не имеют обратной силы и применяются к отношениям, возникшим после введения их в действие. Действие закона распространяется на отношения, возникшие до введения его в действие, только в случаях, когда это прямо предусмотрено законом.

Применение во времени норм процессуального права основывается на идее о том, что судопроизводство осуществляется в соответствии с нормативными положениями, действующими во время разрешения спора и рассмотрения дела, совершения отдельного процессуального действия или исполнения судебного акта (ч. 4 ст. 3 АПК РФ, ч. 3 ст. 1 ГПК РФ).

Из-за формулировки Закона № 266-ФЗ о том, что рассмотрение поданных с 01.07.2017 заявлений о привлечении к субсидиарной ответственности осуществляется по правилам Закона о банкротстве в новой редакции, в арбитражных судах сложилась ситуация, при которой неочевидным является решение вопроса о том, все ли нормы нового закона подлежат применению или необходимо проводить дифференциацию каждого положения закона в зависимости от его характера — между материальными нормативными положениями и процессуально-правовыми нормами права.

В судебной практике последнего времени встречаются примеры разных подходов к применению норм о субсидиарной ответственности в рассматриваемом аспекте.

Первый подход: нормы в новой редакции применяются независимо от того, являются они материальными или процессуальными

Первый подход основывается на идее о том, что при рассмотрении дел о банкротстве к поданным после 01.07.2017 заявлениям применяются все новые нормы Закона № 266-ФЗ вне зависимости от даты совершения вменяемых ответчикам правонарушений (действий или бездействия).

Примерами такого подхода являются постановления АС Московского округа от 13.03.2019 № Ф05-16769/2018 по делу № А40-185485/2016, от 04.02.2019 № Ф05-6263/2018 по делу № А40-18607/2017, от 14.02.2019 № Ф05-10/2019 по делу № А40-119931/2016, от 12.02.2019 № Ф05-21701/2017 по делу № А40-73044/2015, от 28.01.2019 № Ф05-23375/2018 по делу № А40-234725/2015.

Необходимо отметить и пример из практики Верховного суда РФ (Определение ВС РФ от 16.11.2018 № 304-ЭС18-18204 по делу № А45-10364/2014). В нем ВС РФ согласился с позицией суда округа, который указал, что вывод суда апелляционной инстанции о применении исключительно процессуальных правил Закона о банкротстве (в редакции Закона № 266-ФЗ) и, как следствие, необходимости применения иного, предусмотренного п. 5 ст. 10 Закона о банкротстве, срока исковой давности, сделан при ошибочном применении приведенных норм права в их толковании, данном высшей судебной инстанцией (постановление АС Западно-Сибирского округа от 19.07.2018 № Ф04-3193/2018 по делу № А45-10364/2014).

Если относить нормы об исковой давности к материально-правовым положениям законодательства, то можно сделать вывод, что суд округа и ВС РФ поддержали именно подход о том, что при рассмотрении заявления о привлечении к субсидиарной ответственности все нормы Закона о банкротстве должны применяться в редакции Закона № 266-ФЗ. Либо в данном случае высшая судебная инстанция реагировала на конкретные фактические обстоятельства дела, стремясь обеспечить по существу справедливое разрешение спора, и тогда далеко идущие выводы из данного судебного акта делать не следует.

Обоснованность рассматриваемого подхода вызывает сомнения с учетом ранее указанных положений Конституции РФ и норм законодательства о действии во времени положений о вопросах ответственности. Приведенные выше примеры судебной практики не содержат подробного и развернутого обоснования того, почему все положения новой редакции Закона о банкротстве применяются при анализе правомерности действий, совершенных значительно раньше, нежели в законодательстве о банкротстве появились соответствующие положения о субсидиарной ответственности. В ряде судебных разбирательств это можно объяснить отсутствием ссылки представителей привлекаемых к ответственности лиц на доводы о действии закона во времени.

Можно также предположить, что суды в указанных делах исходят из общей идеи о том, что Закон о банкротстве в новой редакции не устанавливает новых оснований ответственности и не отягчает эту ответственность, а лишь более подробно регулирует положения субсидиарной ответственности. Ведь в большинстве случаев указанные правила ранее были выработаны именно судебной практикой и фактически уже применялись. Это относится, например, к правилам о распределении (переложении) бремени доказывания на конечных бенефициаров бизнеса, к правилам о привлечении к ответственности фактических контролирующих лиц и т.д.

Более обоснованным и соответствующим принципам законности и справедливости может являться другой закрепившийся в судебной практике подход относительно действия во времени положений Закона о банкротстве о привлечении к субсидиарной ответственности.

Второй подход: процессуальные нормы применяются в редакции Закона № 266-ФЗ, а материальные — в редакции, действовавшей на момент нарушения

Второй подход основывается на идее о том, что при рассмотрении дел о банкротстве к поданным после 01.07.2017 заявлениям применяются материально-правовые нормы, действовавшие на момент совершения предполагаемого нарушения (действий или бездействия), а процессуальные нормы применяются в редакции Закона № 266-ФЗ.

В настоящее время обоснование для применения данного подхода можно отыскать в практике Верховного суда РФ (см. определения ВС РФ от 30.09.2019 № 305-ЭС19-10079 по делу № А41-87043/2015 и от 06.08.2018 № 308-ЭС17-6757 (2, 3) по делу № А22-941/2006).

ВС РФ в указанных судебных актах отмечает, что субсидиарная ответственность по своей правовой природе является разновидностью ответственности гражданско-правовой, и материально-правовые нормы о порядке привлечения к данной ответственности применяются на момент совершения вменяемых ответчикам действий (возникновения обстоятельств, являющихся основанием для их привлечения к ответственности).

В пользу подобного подхода высказывался также и ВАС РФ. Так, в информационном письме Президиума ВАС РФ от 27.04.2010 № 137 «О некоторых вопросах, связанных с переходными положениями Федерального закона от 28.04.2009 № 73-ФЗ „О внесении изменений в отдельные законодательные акты Российской Федерации“» были даны разъяснения относительно норм материального и процессуального права, подлежащих применению при рассмотрении заявлений о привлечении к субсидиарной ответственности. Данный документ разъяснял особенности применения положений Закона о банкротстве после его изменения одной из принятых ранее редакций — Федеральным законом от 28.04.2009 № 73-ФЗ (далее — Закон № 73-ФЗ).

Согласно п. 2 указанного информационного письма положения Закона о банкротстве в редакции Закона № 73-ФЗ (в частности, ст. 10) и уже утратившего силу Федерального закона от 25.02.99 № 40-ФЗ «О несостоятельности (банкротстве) кредитных организаций» в редакции Закона № 73-ФЗ (в частности, ст. 4.2 и 14) о субсидиарной ответственности соответствующих лиц по обязательствам должника применяются, если обстоятельства, являющиеся основанием для их привлечения к такой ответственности (например, дача контролирующим лицом указаний должнику, одобрение контролирующим лицом или совершение им от имени должника сделки), имели место после дня вступления в силу Закона № 73-ФЗ. Если же данные обстоятельства имели место до дня вступления в силу Закона № 73-ФЗ, то применению подлежат положения о субсидиарной ответственности по обязательствам должника в редакции, действовавшей до вступления в силу Закона № 73-ФЗ, независимо от даты возбуждения производства по делу о банкротстве. Однако предусмотренные указанными законами в редакции Закона № 73-ФЗ процессуальные нормы о порядке привлечения к субсидиарной ответственности подлежат применению судами после вступления в силу Закона № 73-ФЗ независимо от даты, когда имели место упомянутые обстоятельства или было возбуждено производство по делу о банкротстве. При этом дела о привлечении к субсидиарной ответственности, возбужденные вне рамок дела о банкротстве до дня вступления в силу Закона № 73-ФЗ, и после этой даты подлежат рассмотрению в соответствии с процессуальными нормами законодательства о банкротстве, действовавшими до этой даты.

Таким образом, в настоящее время более обоснованным и законным представляется подход, основывающийся на том, что к поданным после 01.07.2017 заявлениям о привлечении лиц к субсидиарной ответственности применяются материально-правовые нормы Закона о банкротстве в редакции, действовавшей на момент совершения предполагаемого нарушения (действий или бездействия), а процессуальные нормы Закона о банкротстве применяются в редакции Закона № 266-ФЗ.

Второму подходу соответствуют также обнаруженные примеры судебной практики, где было отказано в привлечении к субсидиарной ответственности участников юридического лица или собственников его имущества, которые не приняли мер по созыву собрания участников для принятия решения об обращении в арбитражный суд с заявлением должника о банкротстве или по обращению с данным заявлением, когда подобное бездействие участников имело место до вступления в законную силу Закона № 266-ФЗ (см., например, постановления АС Северо-Западного округа от 20.09.2018 № Ф07-10880/2018 по делу № А56-59602/2012, от 14.12.2018 по делу № А42-3535/2014, АС Уральского округа от 21.01.2019 № Ф07-15140/2018 по делу № А71-4314/2015, АС Дальневосточного округа от 27.12.2018 № Ф03-5679/2018 по делу № А51-32551/2016).

Данные примеры основываются на выводе о том, что обязанность для участников юридического лица или собственников его имущества принять меры по созыву собрания или по обращению с заявлением должника о банкротстве была включена в п. 3.1 ст. 9 Закона о банкротстве посредством принятия Закона № 266-ФЗ. Ранее действовавший п. 2 ст. 10 Закона о банкротстве (в редакции, действовавшей на дату вменяемого бездействия участников юридического лица) предусматривал только ответственность руководителя и ликвидационной комиссии за неподачу заявления должника о банкротстве в арбитражный суд. Обязанность учредителей (участников) и собственников имущества должника по принятию решения об обращении должника в арбитражный суд Законом о банкротстве в прежней редакции не была предусмотрена.

Отмена в кассационном порядке судебных актов, в которых неправильно были применены во времени нормы о субсидиарной ответственности

Определяя в вопросе применения во времени норм о субсидиарной ответственности правильный подход, основанный на дифференциации материально-правовых норм и процессуально-правовых положений, необходимо отметить проблему, связанную с неправильным применением положений закона нижестоящими судами и возможностью отменить неправильный судебный акт в суде кассационной инстанции.

Согласно ч. 1 ст. 288 АПК РФ основаниями для изменения или отмены решения, постановления арбитражного суда первой и апелляционной инстанций являются несоответствие выводов суда, содержащихся в решении, постановлении, фактическим обстоятельствам дела, установленным арбитражным судом первой и апелляционной инстанций, и имеющимся в деле доказательствам, нарушение либо неправильное применение норм материального права или норм процессуального права. При этом согласно ч. 2 и 3 ст. 288 АПК РФ нарушение либо неправильное применение норм материального права является основанием для отмены судебного акта в кассационном порядке в любом случае, в то время как нарушение либо неправильное применение норм процессуального права является основанием для изменения или отмены решения, постановления арбитражного суда, если это нарушение привело или могло привести к принятию неправильного решения, постановления.

Судебная практика исходит из того, что ошибочное применение материально-правовых положений Закона о банкротстве в редакции Закона № 266-ФЗ о привлечении к субсидиарной ответственности к деяниям ответчиков (вменяемому действию или бездействию), имевшим место в период действия предыдущих редакций Закона о банкротстве, является основанием для отмены или изменения судебного акта в суде кассационной инстанции (см., например, постановления АС Московского округа от 17.10.2018 № Ф05-12625/2015 по делу № А41-25086/2013, от 25.09.2018 № Ф05-14427/2018 по делу № А40-109326/2014).

Необходимо отметить также, что существуют примеры судебной практики с иным вариантом реагирования на допущенные нарушения, в том числе примеры на уровне ВС РФ. В частности, как указал ВС РФ в Определении от 04.10.2018 № 304-ЭС16-17558 (2, 3) по делу № А70-11814/2015, доводы заявителей кассационных жалоб о том, что в данном случае Закон о банкротстве не мог быть применен в редакции Федерального закона от № 266-ФЗ, являются правомерными, поскольку вменяемые действия совершены до вступления Закона № 266-ФЗ в силу. Вместе с тем следует отметить, что положения п. 4 ст. 10 Закона о банкротстве (в применяемой редакции) предусматривали ответственность за аналогичное правонарушение (невозможность погашения требований кредиторов), а потому нельзя признать, что применение ст. 61.11 Закона о банкротстве в рассматриваемом случае нарушило права заявителя, в связи с чем названное нарушение, допущенное судами, не является основанием для отмены судебных актов.

***

Необходимо отметить общую тенденцию к активному использованию участниками гражданского оборота механизма привлечения контролирующих должника лиц к субсидиарной ответственности. Для обеспечения справедливого рассмотрения подобных споров вопрос о порядке действия во времени (порядке применения) норм о субсидиарной ответственности имеет важное значение.

Законным и обоснованным подходом представляется тот, который предполагает, что к поданным после 01.07.2017 (после введения главы III.2 Закона о банкротстве путем принятия Закона № 266-ФЗ) заявлениям о привлечении лиц к субсидиарной ответственности применяются материально-правовые нормы Закона о банкротстве в той редакции, которая действовала на момент совершения предполагаемого нарушения (действий или бездействия). При этом процессуальные нормы Закона о банкротстве после принятия Закона № 266-ФЗ применяются в редакции Закона № 266-ФЗ.

Ошибочное применение материально-правовых норм Закона № 266-ФЗ к деяниям ответчиков (вменяемому действию или бездействию), имевшим место в период действия предыдущих редакций Закона о банкротстве, должно являться основанием для отмены или изменения соответствующего судебного акта в суде кассационной инстанции.

В этом году ФЗ «О несостоятельности (банкротстве)» будет отмечать юбилей — 15 лет с момента принятия (26.10.2002). Без преувеличения можно сказать, что каждый год и ни по разу в него вносятся изменения.

За время своего существования закон, подобно человеку, повзрослел. У него был период невинного и безобидного младенчества, когда он никому не мог причинить вред и помочь тоже никому не мог. Потом он окреп, наступил период отрочества. И вот теперь мы можем наблюдать как федеральный закон превращается в агрессивного подростка…

Все началось еще в 2009 году с установлением ответственности контролирующих должника лиц.

Контролирующее должника лицо — лицо, имеющее… право давать обязательные для исполнения должником указания или возможность… иным образом определять действия должника…

С тех пор у предпринимателей существует риск привлечения к ответственности за неудачи собственного бизнеса, которые в РФ нередко обусловлены экономической нестабильностью или вовсе действиями государства.

Буквально на днях был подписан и вступил в силу Федеральный закон от 29.07.2017 № 266-ФЗ «О внесении изменений в Федеральный закон «О несостоятельности (банкротстве)» и Кодекс Российской Федерации об административных правонарушениях», которым внесены очередные изменения в процедуру банкротства и, в частности, в порядок привлечения к субсидиарной ответственности контролирующих лиц.

Закон, за исключением некоторых положений, вступил в силу 30.07.2017 года. Полностью все изменения будут применяться с 1 сентября 2017 года. При этом привлечение к субсидиарной ответственности по новым правилам будет производится уже по заявлениям, поданным с 1 июля 2017 года.

Рассмотрим, какие особенности и нюансы привлечения к субсидиарной ответственности существуют сегодня.

Контролирующие лица

К контролирующим лицам должника, как и прежде, относятся лица, которые в течение трех лет до начала процедуры банкротства были:

- руководителями (директора и т.п.) организации;

- участниками, акционерами и др., владеющими не менее чем 50% акций (долей);

- членами ликвидационной комиссии;

- лицами, которые могли совершать сделки от имени должника;

- любыми иными лицами, которые могли давать указания или определять действия должника в силу каких-либо причин.

ФЗ от 29.07.2017 № 266-ФЗ вносит существенное дополнения к этому списку. Теперь арбитражный суд может признать любое лицо контролирующим при наличии иных оснований.

Чтобы подсластить пилюлю, законодатель добавил ограничение: «к контролирующим должника лицам не могут быть отнесены лица, если такое отнесение связано исключительно с прямым владением менее чем десятью процентами уставного капитала юридического лица и получением обычного дохода, связанного с этим владением».

Исходя из этого, принятие решения о смене фактических руководителей и учредителей компании на номинальных из числа друзей, сотрудников и родственников не препятствует привлечению к субсидиарной ответственности собственников бизнеса и настоящих руководителей. Кроме того, нельзя упускать из внимания человеческий фактор — номинальные лица для того, чтобы обезопасить себя от привлечения к ответственности, скорее всего укажут на лицо, дающее им указание в отношении действий (сделок) должника. Этого будет достаточно, чтобы суд отнес данных лиц к контролирующим.

Новый закон ввел легальные основания для освобождения «номинала» от субсидиарной ответственности. Что интересно, впервые законодатель использует народный термин «номинальный руководитель». Он не будет привлечен к ответственности, если:

А) докажет, что не оказывал определяющего влияния на решения компании-банкрота

И!!! (то есть «плюс», дополнительно)

Б) поможет установить настоящее контролирующее лицо и/или найти его сокрытое имущество или имущество компании — банкрота.

Иными словами, для освобождения от субсидиарной ответственности номинальному руководителю придется «сдать реального».

При этом решение собственников «бросить» компанию-должника также не поможет им уйти от ответственности, поскольку на этот случай предусмотрена упрощенная процедура признания отсутствующего должника банкротом (ст.228 Закона «О банкротстве»).

Кто может инициировать привлечение к субсидиарной ответственности

В этом вопросе фактически ничего не изменилось. Инициировать процедуру привлечения к субсидиарной ответственности могут:

- кредиторы;

- конкурсные управляющие;

- уполномоченные органы (в том числе налоговые);

- представители работников должника;

- работники и бывшие работники должника.

Кого и когда привлекут к субсидиарной ответственности

Новые поправки существенных изменений не вводят и лишь переносят нормы, регулирующие обоснования требований о привлечении к субсдиарной ответственности, из утратившей силу статьи 10 в новую ст. 61.11. Формулировки фактически остались прежними.

Первое основание связано с причинением вреда имущественным правам кредиторов в результате виновных действий контролирующего лица. Для использования этого основания кредиторам, управляющему и уполномоченному органу необходимо доказать:

- наличие вреда, причиненного имущественным правам кредиторов, т.е. невозможность погашения задолженности должника в полной мере;

- причинно-следственную связь между совершением или одобрением руководителем и (или) учредителем должника сделок и фактом причинения такого вреда, за исключением привлечения к субсидиарной ответственности руководителя должника при отсутствии (непредоставлении) документов бухгалтерского учета или искажение в них содержащейся информации. В таком случае достаточно установить наличие одного из вышеуказанных обстоятельств и не доказывать причинно-следственную связь.

На практике это означает, что заявителю необходимо представить суду доказательства того, что именно действия контролирующего лица привели к банкротству. По сути, это мало отличается от доказательства виновности конкретного лица.

Так, в деле № А79-3955/2009 конкурсный управляющий столкнулся с тем, что по указанию учредителей банкрот совершил ряд убыточный сделок. Управляющий обратился в суд о привлечении контролирующих лиц к субсидиарной ответственности. Однако суды всех инстанций встали на сторону учредителей.

В определении от 29.09.2015 по этому делу Верховный суд обосновал позицию следующими доводами:

- «совершение по указаниям ответчиков сделок, в результате которых должнику были причинены убытки… не являлось единственной и безусловной причиной банкротства должника»;

- почти все сделки были заключены в период платежеспособности должника и прибыльности его деятельности;

- конкурсный управляющий не представил доказательства заключения сделок с целью их неисполнения либо ненадлежащего исполнения;

- наличие у ответчиков права давать должнику обязательные указания в предбанкротный период само по себе не свидетельствует о наличии основания для привлечения их к субсидиарной ответственности.

В решениях, в которых требования о привлечении к субсидиарный ответственности удовлетворяются, содержится указание на доказанность истцом факта причинно-следственной связи между действиями контролирующего лица и банкротством

Суд признает доказанным связь между действиями контролирующих лиц и вредом, причиненным кредитором в случае, если имеют место недобросовестные действия.

Так, в деле № А16-1209/2013 конкурсный управляющий заявил, что по решению руководителя должник не принял участие в конкурсе на участие в аренде объектов коммунальной инфраструктуры. В результате это привело к падению доходов. Каких-либо доказательств связи падения доходов и банкротства управляющий не привел. Однако суд все же привлек руководителя к субсидиарной ответственности, установив, что имели место другие очевидно недобросовестные и виновные действия руководителя: он параллельно создал еще одну организацию с тем же названием, но без долгов, и на нее стал выводить всю прибыль.

Можно привести в качестве примера дело № А56-7049/2012. Суд привлек к ответственности основного акционера (56%). Из-за его действий должник заключил ряд сделок, уже после появления признаков неплатежеспособности, поэтому они изначально не могли быть исполнены.

Тем не менее, даже при доказанности причинно-следственной связи между банкротством и действиями контролирующего лица, оно не будет привлечено у субсидиарной ответственности, если докажет, что его вина в невозможности полного погашения требований кредиторов отсутствует, в том числе:

- оно действовало согласно обычным условиям гражданского оборота, добросовестно и разумно;

- его действия совершены для предотвращения его большего ущерба интересам кредиторов.

Помимо признака «причинение вреда кредиторам виновными действиями», остались в неизменном виде самые распространенные «формальные» основания для привлечения контролирующих лиц к субсидиарной ответственности:

1. Неподача директором заявления должника о несостоятельности (теперь это ст. 61.12);

2. Нарушение в порядке ведения и/или хранения документов бухгалтерской отчетности и иных документов должника, ведение которых предусмотрено законом, либо их непредоставление арбитражному управляющему (сейчас — пп. 2 и пп. 4 п. 2 ст. 61.11);

3. Более 50 % задолженности обусловлено привлечением к уголовной, административной и налоговой ответственности (сейчас — пп. 3 п. 2 ст. 61.11).

Процесс доказывания данных фактов проще, чем обоснование причинно-следственной связи между действиями контролирующих лиц и банкротством должника. Достаточно лишь продемонстрировать наличие соответствующего обстоятельства, чтобы привлечь контролирующее лицо к ответственности.

Так, в деле №А73-684/2016 суд привлек руководителя к субсидиарной ответственности, так как тот не передал конкурсному управляющему первичные документы, материальные и иные ценности должника, и не обратился в суд с заявлением о признании его банкротом (Постановление Арбитражного суда Дальневосточного округа от 26.06.2017 N Ф03-2144/2017 по делу N А73-684/2016).

При наличии доказанного правонарушения и возникшей в его результате задолженности в размере, превышающем 50% от требований кредиторов третьей очереди, суд всегда будет вставать на сторону кредитора.

В большинстве случаев речь идет о правонарушениях, связанных с уплатой налогов в бюджет. Фактически, налоговые органы могут не только инициировать саму процедуру банкротства, но имеют «свое» основание для субсидиарной ответственности. При этом им достаточно предъявить суду решение о взыскании соответствующих сумм налога.

Несмотря на это, заявителями по этому основанию могут быть не только налоговые органы, но и непосредственно конкурсные управляющие, чем они активно пользуются — это позволяет существенно улучшить уровень погашения долгов банкрота.

Новый закон добавляет два дополнительных основания для привлечения контролирующих лиц к субсидиарной ответственности:

1) в случае, если контролирующим лицом «на дату возбуждения дела о банкротстве не внесены подлежащие обязательному внесению в соответствии с федеральным законом сведения либо внесены недостоверные сведения о юридическом лице:

- в единый государственный реестр юридических лиц на основании представленных таким юридическим лицом документов;

- в Единый федеральный реестр сведений о фактах деятельности юридических лиц в части сведений, обязанность по внесению которых возложена на юридическое лицо.». Это, например, сведения о величине чистых активов, о залоге движимого имущества. Сообщив недостоверные сведения, руководитель общества создает о нем впечатление лучше, чем есть на самом деле, за что и может поплатиться в случае банкротства.

2) должник стал отвечать признакам неплатежеспособности не вследствие действий и (или) бездействия контролирующего должника лица, однако после этого оно совершило действия и (или) бездействие, существенно ухудшившие финансовое положение должника.

Окончание процедуры банкротства — еще не конец!

До настоящего времени при окончании процедуры конкурсного производства или прекращении процедуры в связи с отсутствием средств для осуществления банкротства, контролирующие лица освобождались от ответственности за должника.

Сейчас закон позволяет привлекать к субсидиарной ответственности контролирующих лиц вне рамок процедуры банкротства.

Так, контролирующее лицо может быть привлечено к субсидиарной ответственности, если:

1. Производство по делу о банкротстве прекращено в связи с отсутствием средств, достаточных для возмещения судебных расходов на проведение процедур, применяемых в деле о банкротстве,

2. Заявление уполномоченного органа о признании должника банкротом возвращено.

Также кредиторы могут подать заявление о привлечении к субсидиарной ответственности и после окончании конкурсного производства. Срок подачи — три года с момента, когда кредитор узнал или должен был узнать о наличии соответствующих оснований для привлечения к ответственности.

С учетом российских реалий, когда собственники бросают пустые организации, эта норма более чем необходима. Как эта норма будет реализована на практике, покажет время. На сегодня же можно отметить, что суды довольно часто прекращают производство по делу о банкротстве в связи с отсутствием средств на финансирование процедуры (абз. 8 п. 1 ст. 57 ФЗ «О несостоятельности (банкротстве)»). Поэтому можно предположить, что за короткий срок мы сможем увидеть сформулированные судами правила применения данной нормы.

Когда банкротство не спасет

С 1 октября 2015 года введена процедура банкротства физических лиц.

Ее ждали многие ради п. 3 ст. 213.28 ФЗ «О несостоятельности (банкротстве)».