Содержание

- УПД – образец заполнения 2018-2019 без НДС

- УПД без НДС: когда составляется

- В каких случаях НДС не фиксируется в УПД?

- Как оформляется универсальный передаточный документ без НДС?

- Образец УПД с 1 января 2019

- Изменения в УПД с 1 июля 2017 года

- Изменения в форме УПД с 1 октября 2017 года

- Всем ли нужно в УПД указывать идентификатор государственного контракта?

- Правила заполнения УПД по новому образцу

- УПД со статусом 1

- УПД со статусом 2

- При оформлении УПД чем отличаются статус 1 и 2?

- Кто подписывает УПД?

- Какие документы заменяет УПД?

- Заменяет УПД акт выполненных работ или нет?

- Обязательно ли использовать универсальный передаточный документ вместо товарной накладной?

- Можно ли выписывать УПД на услуги?

- Можно ли в УПД указывать услуги и товары одновременно?

- Строка 8 в УПД: обязательно заполнять или нет?

- С какого года ввели УПД? С какого числа действует УПД?

- Что меняется

- Что нового в формате

- Как перейти на новый формат

УПД – образец заполнения 2018-2019 без НДС

Актуально на: 28 декабря 2018 г.

Форма универсального передаточного документа (УПД), разработанная на основе формы счета-фактуры, была предложена Письмом ФНС от 21.10.2013 № ММВ-20-3/96@ и с тех пор широко применяется лицами, которые в целях сокращения документооборота вместо двух документов (счет-фактура и передаточный документ (акт)) решили составлять только один – УПД и закрепили такой порядок в своей Учетной политике в целях бухгалтерского учета.

Напомним, что применение большинства унифицированных форм первичных учетных документов не является обязательным с 01.01.2013 (Информация Минфина № ПЗ-10/2012). Именно поэтому применение, к примеру, вместо товарной накладной по форме ТОРГ-12 и счета-фактуры только одного УПД является достаточно удобным и не влекущим какие бы то ни было налоговые риски ни для продавца, ни для покупателя. В частности, покупатель при соблюдении общих условий может принять к вычету НДС, предъявленный ему продавцом и отраженный в УПД.

В каких случаях составляется УПД без НДС, расскажем в нашей консультации и приведем образец заполнения универсального передаточного документа без налога.

УПД без НДС: когда составляется

Организация или ИП не начисляют НДС со своей реализации в различных обстоятельствах. Например, они находятся на спецрежиме (УСН, ЕНВД, ПСН или до 01.01.2019 на ЕСХН) и, следовательно, по деятельности, осуществляемой в рамках такого режима, не признаются плательщиками НДС. Поэтому НДС покупателю такие организации и ИП не предъявляют.

Аналогично, НДС не предъявляют организации и предприниматели на ОСН по операциям, не подлежащим налогообложению (освобождаемым от налогообложения) на основании ст. 149 НК РФ.

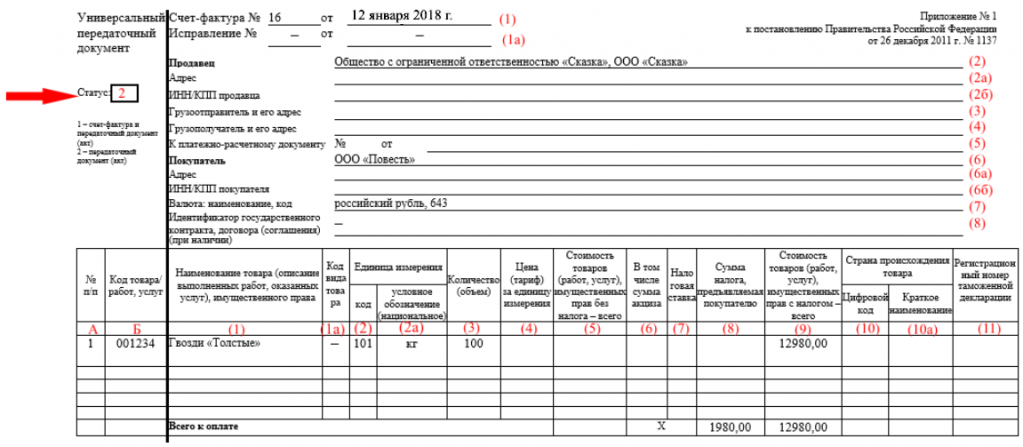

В этих случаях счета-фактуры также не составляются, а если применяется УПД, то он используется исключительно как передаточный документ (акт) (статус документа «2») (п. 3 ст. 169 НК РФ). Соответственно, в УПД не заполняются (или в соответствующих полях ставятся прочерки) показатели, установленные в качестве обязательных для счета-фактуры:

- «К платежно-расчетному документу» (строка 7);

- «В том числе сумма акциза» (графа 6);

- «Налоговая ставка» (графа 7);

- «Сумма налога, предъявляемая покупателю» (графа 8);

- «Цифровой код страны происхождения товара» (графа 10);

- «Краткое наименование страны происхождения товара» (графа 10а);

- «Номер таможенной декларации» (графа 11).

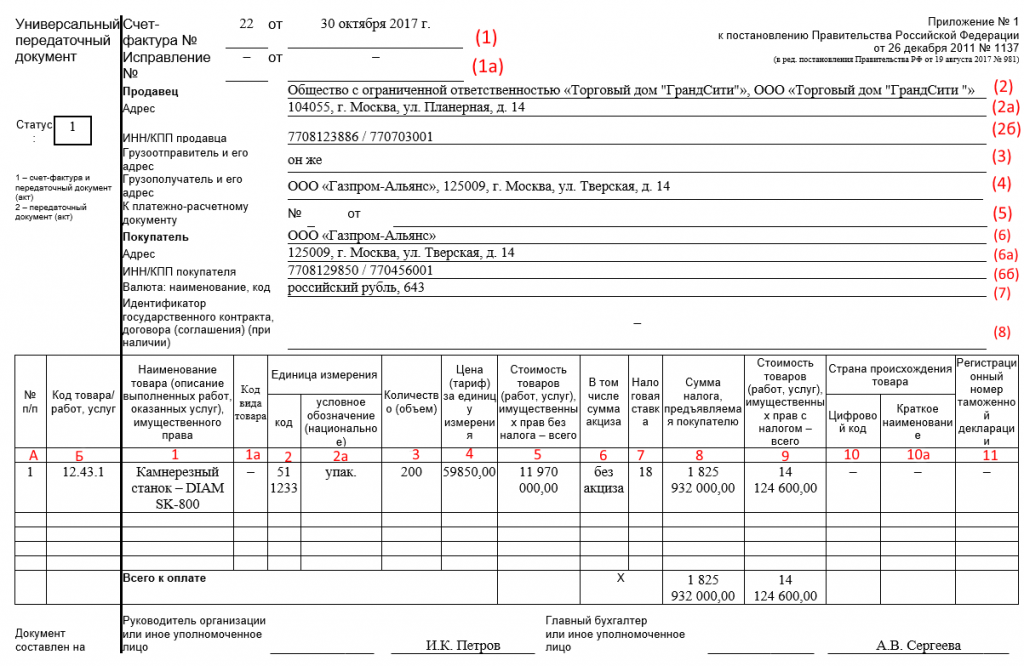

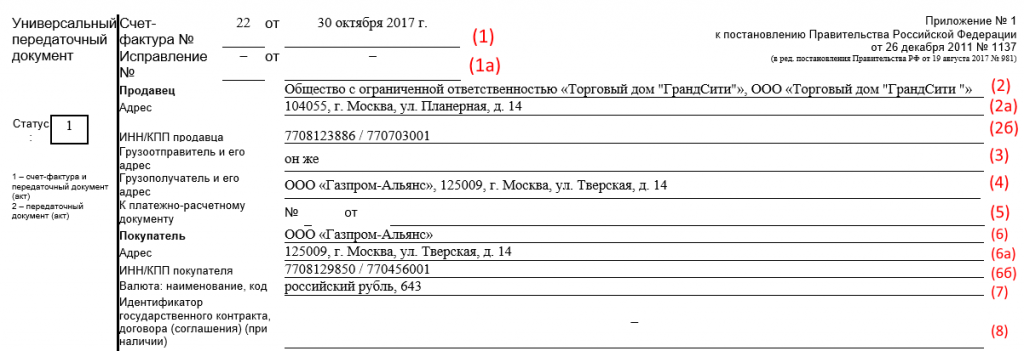

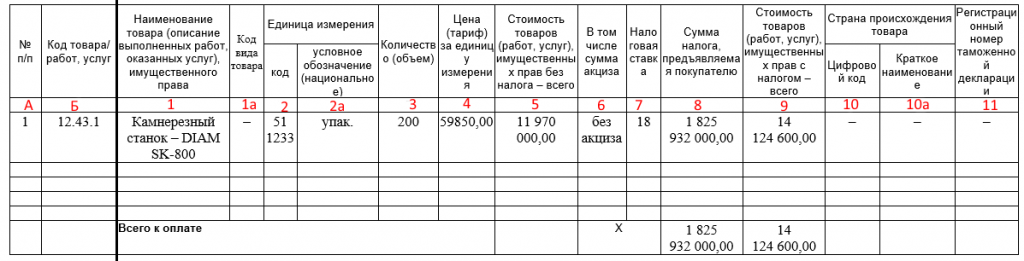

В графе 7 УПД вносится запись или ставится штамп «без НДС» (или «без налога (НДС)») в тех случаях, когда реализация товаров (работ, услуг) осуществляется лицами, освобожденными от исполнения обязанностей налогоплательщика на основании ст. 145 НК РФ (п. 5 ст. 168 НК РФ, пп. «ж» п. 2 Правил заполнения счета-фактуры, утв. Постановлением Правительства от 26.12.2011 № 1137, Приложение № 3 к Письму ФНС от 21.10.2013 № ММВ-20-3/96@). Аналогичная запись вносится также в графу 8 УПД «Сумма налога, предъявляемая покупателю».

В остальном УПД заполняется в обычном порядке (Приложение № 3 к Письму ФНС от 21.10.2013 № ММВ-20-3/96@).

Приведем образец заполнения УПД лицом, освобожденным от исполнения обязанностей налогоплательщика, т. е. с указанием в графах 7-8 «без НДС».

Универсальный передаточный документ (УПД) представляет собой унифицированную форму платежного документа, на основании которого происходит расчет тех сумм налогов, которые должны быть уплачены в бюджет.

Дмитрий Иванов. Юрист Дорогие читатели! Для получения консультации по вашей проблеме обратитесь к юристу через форму обратной связи или звоните по телефонам:

- Москва: +7 (499) 110-86-72.

- Санкт-Петербург: +7 (812) 245-61-57.

- Регионы: 8 (800) 600-36-07.

— Дмитрий Иванов. Юрист

Налоговый Кодекс Российской Федерации предусматривает некоторые варианты, когда налог на добавленную стоимость уплачиваться не должен.

В каких случаях НДС не фиксируется в УПД?

В соответствии с положениями Налогового Кодекса Российской Федерации освобождению от уплаты налога на добавленную стоимость подлежат юридические лица и индивидуальные предприниматели, если они соответствуют следующим условиям:

- Если субъекты товарооборота в течение трех календарных месяцев в рамках одного налогового периода получили прибыль, которая не превысила два миллиона рублей.

- Если участники товарооборота не торгуют товарами, относящимися к категории подакцизных товаров.

Кроме того, НДС в универсальных передаточных документах не будет фиксироваться также и в том случае, если поставляемый товар, выполняемая работа или оказываемая услуга относится к категориям, не подлежащим налогообложению в соответствии с положениями действующего налогового законодательства.

Общая сумма компенсаций при увольнении пенсионерам зависит от того, как именно был уволен работник: по собственному желанию, по сокращению штатов или по инициативе работодателя.

При получении «серой зарплаты» работник лишается всех выплат (больничных, декретных и т. д.), хотя в отдельных случаях такая оплата труда может быть и выше, чем официальная. Как повлиять на работодателя при таком незаконном решении, читайте в этой статье.

Работодатель не в праве нарушать сроки выплаты декретных. Подробнее о правах беременных женщин на получение пособия читайте .

Как оформляется универсальный передаточный документ без НДС?

Освобождение от уплаты налога на добавленную стоимость должно происходить в соответствии с полностью заполненным УПД.

Чтобы документ имел юридическую силу, он должен быть оформлен следующим образом:

- Для верности отображения сведений о начисленных суммах налога необходимо верно отразить статус документа – в качестве первичного платежного документа (в соответствующей графе ставиться цифра 1) либо в качестве счета-фактуры (цифра 2).

- Если УПД рассматривается в качестве счета-фактуры, то к его оформлению предъявляются такие же требования, как и к счету-фактуре. Это означает, что заполняться он может одним из двух вариантов: если НДС не облагается продавец, то в строках, связанных с фиксацией ставки по этому налогу, а также с указанием суммы исчисленного и подлежащего уплате налога пишется фраза «Без НДС»; если в сформированном универсальном передаточном документе отражается передача товара, относимого к категории облагаемого налогом и необлагаемого налогом, а продавец товара находится на обычной системе налогообложения (то есть платит НДС), то в строках, посвященных товарам без НДС в соответствующих графах ставиться пометка об этом, а общая сумма исчисленного налога будет считаться без данных строк (только по строкам, в которых указаны данные товара, подлежащего обложению налогом на добавочную стоимость).

Заполнение УПД без указания налога на добавленную стоимость должно осуществляться на основании тех требований, которые сформированы к данному документу Федеральной налоговой службой.

При заполнении этого документа следует помнить о том, что на отражаемые в нем данные влияет то, в виде какого документа УПД будет использоваться. Исходя из этого формируются и рекомендации к проведению итоговых расчетов НДС, перечисляемого в бюджет.

Не нашли ответа на свой вопрос? Для получения бесплатной консультации обращайтесь через форму обратной связи или звоните по телефонам:

- Москва: +7 (499) 110-86-72.

- Санкт-Петербург: +7 (812) 245-61-57.

- Регионы: 8 (800) 600-36-07.

Вячеслав Садчиков Юрист. Практика в сфере недвижимости, тудового права, семейного права, защите прав потребителей Подпишитесь на нас в «Яндекс Дзен»

Образец УПД с 1 января 2019

Форма универсального передаточного документа менялась в 2017 году дважды: с 1 июля появился новый обязательный реквизит «Идентификатор государственного контракта, договора (соглашения)», а с 1 октября 2017 образец УПД поменялся снова: появилась графа «Код вида товара», поле для дополнительной подписи, изменились названия строки 8 и графы 11. В 2019 году в документе опять изменения.

Бланк, правила и пример заполнения УПД — на этой странице. Также мы разберем, что писать в каждом поле документа.

Бесплатно скачать бланк УПД (в Excel):

×

Получите бланк бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас бланк в формате Excel или Word

- Заполнить и распечатать документ онлайн (это очень удобно)

С 1 января 2019 года в УПД надо указывать ставку НДС 20%. Ее нужно вписывать в графу 7 «Налоговая ставка» в табличной части документа.

Не знаете, как заполняется форма. Нужен пример заполнения и пояснения, что в каком поле указывать? Все это есть ниже.

Скачайте образец заполнения УПД:

×

Получите образец бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас бланк или образец в формате Excel или Word

- Заполнить и распечатать документ онлайн (это очень удобно)

Изменения в УПД с 1 июля 2017 года

Образец УПД с 1 июля 2017 изменился вслед за счетом-фактурой. Теперь в этих документах должна быть строка для указания сведений о госконтракте — ее номер 8. Если вы не знаете, что в ней писать, то скорее всего вам заполнять ее и не придется. Но сама строка «Идентификатор государственного контракта, договора (соглашения)» в УПД должна быть в любом случае.

Подробнее о заполнении строки 8

Изменения в УПД вступили в силу 1 июля 2017 года. То есть все документы, датированные этим или более поздним числом, должны содержать новый реквизит.

Изменения в форме УПД с 1 октября 2017 года

Внимание!

С 1 октября 2017 действуют формы счета-фактуры и УПД, утвержденные постановлением Правительства от 19.08.17 №981. Вот список изменений, которые нужно внести в форму:

- графа 1а «Код вида товара». Здесь указывается код вида товара по единой ТН ВЭД ЕАЭС. Обязательна для товаров, экспортируемых из России в государства ЕАЭС: Белоруссию, Казахстан, Армению, Киргизию. Код нужно выбирать из справочника кодов ТН ВЭД (утв. решением Совета Евразийской экономической комиссии от 16.07.12 № 54). Если у вас нет данных для этой графы, ставится прочерк. Распространяется на счета-фактуры, корректировочные счета-фактуры и УПД.

- поле для дополнительной подписи. Здесь ставится подпись уполномоченного лица, которое подписывает счет-фактуру вместо предпринимателя. Раньше в форме были только поля для подписи руководителя, главного бухгалтера и индивидуального предпринимателя или их представителей.

- название строки 8. Здесь c 1 октября 2017 года указывается, что строка заполняется только при наличии данных.

- название графы 11. С 1 октября она называется «Регистрационный номер таможенной декларации». Заполняется для товаров не российского производства. Его заполняем, если товар не российского производства.

Скачать новый образец УПД с 01.10.2017 здесь >>

Более 1 000 000 компаний уже печатают счета, накладные и другие документы в сервисе МойСклад

Начать использовать

Всем ли нужно в УПД указывать идентификатор государственного контракта?

Идентификатор государственного контракта в счетах-фактурах и УПД нужен, чтобы налоговой было проще контролировать отгрузку товаров (работ, услуг) в счет полученных из федерального бюджета авансовых средств.

Если вы не знаете, что писать в новой строке, то, скорее всего, вам и не понадобится ее заполнять. Строка 8 заполняется только в том случае, если вы работаете с госконтрактом, которому присвоен уникальный идентификатор.

Если у вашего контракта нет такого реквизита, то и в УПД идентификатор госконтракта указывать не нужно: в поле ставится прочерк.

Уникальные идентификаторы присваиваются госконтрактам по оборонному заказу (ст. 6.1 Федерального закона от 29.12.2012 № 275-ФЗ «О государственном оборонном заказе»), а также контрактам, которые финансируются за счет бюджетных источников (ст. 5 Закона «О федеральном бюджете на 2017 г и на плановый период 2018 и 2019 гг, постановление Правительства Российской Федерации от 30.12.2016 № 1552).

Правила заполнения УПД по новому образцу

Документ по-прежнему может заменять одновременно и накладную, и счет-фактуру, или быть выписан только в качестве накладной или акта. Поэтому важно правильно указать статус УПД:

- 1 — если УПД выписывается в качестве и накладной, и счет-фактуры (для операций, облагаемых НДС);

- 2 — если УПД выписывается в качестве только накладной или только акта (для операций без НДС).

Упростить заполнение УПД поможет простая инструкция ниже.

УПД со статусом 1

Подраздел со счетом-фактурой

Строка 1

Номер документа (по порядку по хронологии) и дата его составления. Максимальный срок выставления счета-фактуры — пять календарных дней с момента отгрузки товаров, оказания услуг, выполнения работ, передачи имущественных прав.

Строки 2, 2а и 2б

Сведения о продавце: название, адрес, ИНН и КПП.

Строки 3 и 4

Сведения о грузоотправителе и грузополучателе. Строки заполняются только при продаже товаров. Если счет-фактура выставляется на услуги или работы, ставится прочерк. Если организация одновременно и продавец, и грузоотправитель, то в строке 3 напишите «он же». Если же грузополучатель и покупатель одно и тоже лицо, то укажите наименование и адрес грузополучателя (писать «он же» нельзя).

Строка 5

Сведения о номере платежного поручения. Заполняется, если была предоплата, т.е. в счете-фактуре на аванс. Если предоплаты не было или она была перечислена в день отгрузки, ставится прочерк.

Строки 6, 6а и 6б

Сведения о продавце. Заполняются так же, как и сведения о покупателе.

Строка 7

Наименование и код валюты. Счет-фактура выставляется в иностранной валюте, только если цены и расчеты по договору выражены в ней (п. 7 ст.169 НК РФ).

Строка 8

Идентификатор государственного контракта. 8 строка в УПД заполняется только в том случае, если у вас есть данные. Если нет (то есть если вы не работаете с контрактом, или у вашего контракта нет идентификатора) — в строке ставится прочерк.

Табличная часть

А

Номер строки таблицы. Можно не заполнять.

Б

Код товара, работ, услуг. Для товаров — артикул, для работ — код по ОКВЭД, для услуг — код по ОКУН. Код товара, работ, услуг в УПД приводится, если нужно указать на налоговые льготы или другие особые условия.

Графы 1, 1a и 2

Наименование товаров или описание и единицы измерения выполненных работ, оказанных услуг, переданных имущественных прав. Графа 1а содержит код вида товара по единой ТН ВЭД ЕАЭС, с 1 октября 2017 года ее заполнение обязательно в отношении товаров, экспортированных из России в государства ЕАЭС — в Белоруссию, Казахстан, Армению или Киргизию (в ином случае ставится прочерк). Код товара берется из справочника кодов ТН ВЭД (утв. решением Совета Евразийской экономической комиссии от 16.07.12 № 54).

Графа 3

Количественные параметры товаров, работ, услуг. Если невозможно их определить — ставится прочерк.

Графа 4

Цена за единицу измерения (при возможности ее указания) без НДС.

Графа 5

Стоимость всего количества товаров, работу, услуг, переданных прав без НДС.

Графа 6

Сумма акциза. Заполняется только при реализации подакцизных товаров. В ином случае пишется «Без акциза».

Графа 7

Ставка НДС. Если компания освобождения по ст.145 НК РФ или в случае выставления счета-фактуры компаниями, не работающими с НДС, пишется «Без НДС».

Графа 8

Сумма НДС в рублях и копейках без округления. В случаях, указанных выше, пишется «Без НДС».

Графа 9

Стоимость всего количества товара (работ, услуг, переданных прав) с учетом НДС.

Графы 10, 10а, 11

Наименование страны происхождения и ее код по ОКСН, номер таможенной декларации. Заполняется для импортных товаров. Внимание! С 1 октября 2017 года изменилось название графы 11. Она теперь называется «Регистрационный номер таможенной декларации».

Кто подписывает УПД?

УПД со статусом 2

Не заполняются табличные графы 7 и 8 (ставка и сумма НДС), 10, 10а и 11 (страна и ГТД — они заполняются только для операций, облагаемых НДС).

Можно не заполнять табличные графы 4, 5 и 6, в подразделе со счетом-фактурой строки 2а и 2б, 3, 4, 5, 6а и 6б.

Остальные поля заполняются как описано выше.

Часто задаваемые вопросы

При оформлении УПД чем отличаются статус 1 и 2?

Статусы УПД 1 и 2 определяют назначение документа. УПД со статусом 1 можно использовать и как первичный документ для оформления хозяйственных операций, и как счет-фактуру. УПД со статусом 2 можно использовать только как первичный документ для оформления хозяйственных операций. Тогда счет-фактура составляется отдельно.

Статус при заполнении УПД имеет информационный характер. Фактический статус документа будут определять реквизиты, которые вы укажете: так, если вы присвоили документу статус 2, но при этом указали в нем НДС, то такой документ можно использовать как счет-фактуру для обоснования налогового вычета, несмотря на статус.

>Где взять код товара в УПД?

Используйте артикул товара или код по ОКВЭД/ОКУН для работ/услуг, если нужно указать на налоговые льготы или другие особые условия.

Кто подписывает УПД?

Универсальный передаточный документ обязательно должны подписать ответственные лица со стороны продавца и покупателя. Для каждого представителя обеих сторон нужно указывать должность и ФИО.

Более 1 000 000 компаний уже печатают счета, накладные и другие документы в сервисе МойСклад

Начать использовать

Подписи в УПД со стороны продавца:

- В подразделе со счетом-фактурой: подписи руководителя организации (или иного уполномоченного лица), главного бухгалтера (или иного уполномоченного лица). Если документ заполняется индивидуальным предпринимателем, то подпись ИП и указание реквизитов свидетельства о государственной регистрации ИП. Подпись уполномоченного лица, которое подписывает документ вместо предпринимателя, с 1 октября 2017 ставиться в поле для дополнительной подписи.

- В поле таблицы 10: подпись лица, передавшего товар, работы, услуги.

- В поле таблицы 13: подпись лица, ответственного за правильное оформление документа. Называется это поле в УПД «Ответственный за правильность оформления факта хозяйственной жизни». Если этот сотрудник уже ставил свою подпись в документе, то он может не подписываться в поле 13 повторно: достаточно указать должность и ФИО.

Подписи в УПД со стороны покупателя:

- В поле таблицы 15: лицо, получившее товар, работы, услуги.

- В поле таблицы 18: лицо, ответственное за правильное оформление документа. Если этот сотрудник подписался в поле 15, то здесь достаточно указать должность и ФИО.

Какие документы заменяет УПД?

УПД можно использовать вместо счета-фактуры, первичного документа или вместо обоих этих документов сразу. Бланк универсален: вы сами решаете, что заменяет УПД в конкретном случае, и исходя из этого заполняете поля.

Заменяет УПД акт выполненных работ или нет?

Заменяет. Любые организации и предприниматели, в том числе и неплательщики НДС, могут использовать вместо акта выполненных работ универсальный передаточный документ.

Обязательно ли использовать универсальный передаточный документ вместо товарной накладной?

Можно, но не обязательно. Вы вправе самостоятельно решить, что для вас будет удобнее: УПД или ТОРГ-12. Последняя с появлением УПД не вышла из употребления и оформляется так же, как и раньше. Но использование универсального передаточного документа вместо товарной накладной или другого первичного документа поможет вам упростить документооборот и уменьшить его объем.

Можно ли выписывать УПД на услуги?

Можно. Вы можете использовать УПД для оформления не только отгрузки товаров, но также и оказания услуг, выполнения работ и передачи имущественных прав. УПД на услуги заполняется по той же инструкции, что и на товары.

>УПД на услуги: нужен ли акт?

Если вы оформляете оказание услуг с помощью УПД, отдельный акт составлять не нужно.

Можно ли в УПД указывать услуги и товары одновременно?

Можно. Налоговое законодательство РФ не требует выставлять отдельный счет-фактуру на каждый вид продукции (услуг). В одном счете-фактуре (или, соответственно, в одном УПД) можно отразить одновременно всю отгрузку (товары, работы, услуги) в адрес одного покупателя. В этом случае вы оформляете один УПД — вместо акта выполненных работ и товарной накладной одновременно. При этом важно соблюдать сроки выставления счетов-фактур — 5 календарных дней с момента отгрузки).

О выставлении одного счета-фактуры на всю отгрузку см. письмо ФНС №ЕД-4-15/17910 от 23.09.2016.

Строка 8 в УПД: обязательно заполнять или нет?

Строка 8, обязательная для включения в форму универсального передаточного документа с 1 июля 2017 года, заполняется только в том случае, если у вас есть соответствующие данные. Если их нет, в ней ставится прочерк, но сама строка обязательно должна присутствовать в форме. С 1 октября 2017 в названии строки появилось указание «При наличии»: это и означает, что она обязательна к заполнению только в случае, если у вас есть нужные данные. В противном случае ставится прочерк.

С какого года ввели УПД? С какого числа действует УПД?

Универсальный передаточный документ ввели в 2013 году. Но с 1 октября 2017 действует новый образец УПД, поэтому документы, датированные более ранним числом, недействительны.

Кстати, изменения в УПД с 1 октября 2017 не вызвали затруднений у пользователей МоегоСклада, потому что в нашем сервисе документы формируются автоматически. Мы вовремя обновляем формы документов, так что нашим пользователям не нужно искать в интернете бланки или добавлять поля на свой страх и риск вручную.

>С 1 января УПД и счета‑фактуры можно выставлять только в новом формате

Что меняется

До 1 января 2020 года электронные первичные документы, формы УПД и счета-фактуры можно создавать по двум форматам:

- в старом, который закреплён в приказе ФНС от 24.03.2016 № ММВ-7-15/155@ (далее — приказ 155),

- и новом, который утверждён приказом ФНС от 19.12.2018 № ММВ-7-15/820@ (далее — приказ 820).

1 января 2020 года приказ 155 утратит силу, создавать счета-фактуры и УПД можно будет только в новом формате. В старом формате они не будут соответствовать требованиям закона (п. 1 ст. 169 НК РФ).

Документы в старом формате, который вы выставили до 1 января 2020 года, ФНС будет принимать до конца 2022 года. В 2023 году приёмные комплексы перестанут обрабатывать электронные счета-фактуры и УПД со счётом-фактурой в старом формате. Вы сможете представить только печатную форму документа.

Что нового в формате

Изменения, связанные с маркировкой

В электронных формах УПД по новому формату можно зафиксировать коды товара. Для прослеживаемой импортной продукции выделены поля под регистрационный номер партии товара и его количество.

В одном документе могут быть либо прослеживаемые, либо маркируемые товары, так как в названии файла указывается соответствующий префикс.

Изменения, связанные с закупками

Федеральное казначейство санкционирует все расходы получателей бюджетных средств. Чтобы отслеживать оплату по закупкам, в документах указывается, в частности, информация по контракту.

В формате по приказу 155 это был только идентификатор госконтракта (таблица 5.9). В новом формате УПД появился новый блок (таблица 5.10), куда заносятся дата и номер госконтракта, номер лицевого счета продавца, наименование территориального органа Федерального казначейства и другие реквизиты.

Изменения, влияющие на обработку документов

С первичными документами в новом формате проще работать пользователям ЭДО и контролирующим органам. Участники сделки могут договориться о структуре информационных полей и заполнять документы по этой структуре. Стало удобнее отражать дату оказания услуг, выполнения работ или поставки товаров. Характеристику, сорт, артикул и код товара вынесли в отдельные поля — теперь система ЭДО может автоматически обработать эти данные.

Все изменения в формате и требования по заполнению отражены в приказе 820.

Как перейти на новый формат

Изменения формата УПД поддерживают операторы ЭДО и разработчики учётных систем. Чтобы работать в актуальном формате, пользователям нужно до 1 января 2020 года установить обновления.

Если вы обмениваетесь документами через Контур.Диадок, то ваши шаги будут зависеть от варианта интеграции.

Как перейти на новый формат в Диадоке

| Чем пользуетесь | Что делать |

|---|---|

| Модуль для 1С | Скачайте обновление, нажав кнопку в интерфейсе модуля |

| Интеграция через API или коннектор | Следуйте рекомендациям |

| Веб-версия | Обменивайтесь документами, как обычно. Всё уже настроено |

Если вы работаете в другой системе ЭДО и ещё не установили обновление, уточните у оператора, как это сделать.