В России достаточно много граждан, которые взяли на себя непосильное кредитное бремя. Не имея возможности погашать задолженность в установленные сроки и под давлением коллекторов, они идут на необдуманные действия: берут новые займы на погашение старых под повышенные проценты или под залог недвижимости. В результате проблема с долговыми обязательствами только возрастает.

Дмитрий Иванов. Юрист Дорогие читатели! Для получения консультации по вашей проблеме обратитесь к юристу через форму обратной связи или звоните по телефонам:

- Москва: +7 (499) 110-86-72.

- Санкт-Петербург: +7 (812) 245-61-57.

- Регионы: 8 (800) 600-36-07.

— Дмитрий Иванов. Юрист

Но немногим известно, что с 2015 года у рядовых граждан появилась возможность решить проблему долгов цивилизованно через суд. Данная процедура получила название банкротства физических лиц, или процедура признания их финансовой несостоятельности.

Содержание

- В каких случаях физлицо может обратиться в суд с заявлением о банкротстве

- Необходимые документы

- Подача заявления о признании физлица банкротом

- Что происходит после подачи заявления

- Стоимость процедуры банкротства

- Длительность процедуры

- Процедура банкротства физического лица: должник сам подал заявление

- Признаки банкротства физического лица

- В каких случаях гражданин сам обязан подать заявление о банкротстве

- Документы, необходимые для подачи в арбитражный суд

- Процедуры банкротства, применяемые по отношению к должнику-гражданину

- Движение заявления в суде

- Реализация имущества должника

- Порядок удовлетворения требований кредиторов

- Банкротство физических лиц: суть процедуры от признаков до списания долгов

- Условия банкротства физического лица

- Плюсы и минусы банкротства физического лица: стоит ли игра свеч?

- Какие долги списываются при банкротстве физического лица?

- Возможные процедуры в Арбитражном суде при банкротстве физического лица

- Пошаговая инструкция по банкротству для физического лица: как проходит процедура в 2020 году?

- Последствия, которые наступают в банкротстве

- Какая госпошлина при банкротстве у физических лиц, юр. лиц, ИП?

- Какая госпошлина при банкротстве

- Отсрочка и уменьшение госпошлины

- Какие еще есть выплаты

- Стоимость услуг финансового управляющего

- Госпошлина за банкротство физического лица в 2018 ― 2019 году

- Госпошлина при банкротстве физических лиц

- Как уплачивается госпошлина

- Как физлицу снизить размер госпошлины

- Госпошлина для физлиц, подающих в суд заявление о банкротстве, составит 300 рублей

В каких случаях физлицо может обратиться в суд с заявлением о банкротстве

Процедура банкротства физлиц подойдет гражданам, оказавшимся в сложной финансовой ситуации, которым отказали банки в реструктуризации долга или рефинансировании. Либо если должник осознает, что в ближайшее время его финансовое положение не изменится, и он не сможет далее продолжать платить по счетам.

Возможные и другие частные случаи: гражданин сильно пострадал от пожара или наводнения, ему отказали в выплате страховой компенсации при утрате трудоспособности.

В случае если граждане не в состоянии платить по счетам, то по нормам 127-ФЗ в ряде ситуаций они обязаны подать в суд заявление о признании банкротства, в других – это их право. Если должник не подаст заявление о своем банкротстве в течение 30 дней при возникновении определенных условий, то ему грозит административная ответственность в виде штрафа на сумму от 1 до 3 тыс. р.

Обязанность должника обратиться в суд для признания его банкротом возникает в следующих случаях:

- Наличие задолженности в размере 500 тыс. р.

- Просрочка по кредитным обязательствам в течение 90 дней.

Но должнику совсем не нужно ждать, пока просрочка по долгам составит 3 месяца и более. Они могут обратиться в суд уже при наличии оснований полагать, что они более не смогут исполнять свои финансовые обязательства. На конкретные причины для обращения в суд 127-ФЗ не указывает, решение об обоснованности поступившего заявления для признания гражданина банкротом определяется в индивидуальном порядке.

Сумма долга в 500 тыс. р. является условной и необязательно ждать, пока задолженность достигнет указанного значения. Должник должен обладать объективными обстоятельствами, которые свидетельствуют о невозможности погашения задолженности. Это утрата высокооплачиваемой работы, получение инвалидности и потеря трудоспособности, развод и пр.

Процедура банкротства подойдет тем, чей ежемесячный доход стал ниже, чем требуется вносить по всем кредитам и займам. В соответствии со ст. 213.6 127-ФЗ предпосылкой для признания лица финансово несостоятельным являются случаи, когда его задолженность превысила стоимость принадлежащего имущества, или такое имущество вовсе отсутствует. Также здесь указана такая причина: более 10% всех обязательств не исполнены физлицом в течение месяца после даты погашения долга.

Необходимые документы

Для инициации процедуры банкротства должнику необходимо собрать достаточно внушительный комплект документов. Данные документы можно условно разделить на следующие группы:

- Общие сведения.

- Документы, подтверждающие наличие задолженности и проблем с ее погашением.

- Документы, подтверждающие размер доходов.

- Документы, которые подтверждают владение имуществом и собственностью (если такая собственность может быть направлена на погашение задолженности перед кредиторами).

Стандартный пакет документов, который понадобится от заемщика, включает:

- Паспорт.

- СНИЛС (страховое свидетельство).

- Свидетельства о рождении детей.

- ИНН (свидетельство о постановке на налоговый учет).

- Свидетельство о заключении или расторжении брака.

- Справка о составе семьи, которая указывает на факт совместного проживания иждивенцев с должником.

Также должнику необходимо собрать определенный комплект документов, который бы подтвердил наличие задолженности и ее размер. В их число может входить:

- Договоры кредитования или микрофинансирования.

- Справка о размере задолженности перед банками и иными кредиторами, заверенная их печатью и подписью (такая справка выдается бесплатно, но имеет ограниченные сроки действия).

- Долговые расписки при получении определенной денежной суммы в долг от физического лица.

В случае если указанные договоры и документы отсутствуют, то нужно запросить у кредитора их копию, которая прилагается в качестве документа-основания возникновения задолженности.

В качестве подтверждения проблемной задолженности для суда могут выступать:

- Письмо от кредитора с требованием о незамедлительном погашении задолженности.

- Судебное решение или судебный приказ по вопросу долга с отметкой о вступлении его в силу.

- Справка от приставов о возбужденных исполнительных производствах.

- Распечатка из личного кабинета интернет-банка должника.

Другая группа документов должна подтвердить размер доходов должника. Для этого потребуются:

- Справки 2-НДФЛ за последние 3 года (нужно получить у работодателя).

- Сведения о состоянии индивидуального лицевого счета в ПФР.

- Справка о размере выплаченной пенсии (оформляется в Пенсионном фонде).

- Копии налоговых деклараций за последние три года (если физлицо вело предпринимательскую деятельность) или справка из ФНС об отсутствии доходов.

- Выписки с банковского счета, подтверждающие движение по счетам.

Также от потенциального банкрота потребуется справка о наличии или отсутствии статуса индивидуального предпринимателя из Налоговой инспекции. Данная справка действует всего 5 дней, поэтому стоит получить ее перед самой подачей заявления на банкротство. Такую справку можно запросить онлайн через электронный сервис ФНС. Ее подготовка составляет 5-10 минут.

При наличии в суд нужно представить документы об имущественных сделках за последние три года, брачные договоры, соглашение о разделе имущества, справка из Центра занятости о получении статуса безработного, справка об отсутствии судимости. Также прилагаются документы, которые подтверждают уважительность причины возникновения финансовых сложностей. В частности, медицинские справки с результатами медицинской экспертизы, если должник утратил заработок в результате травмы или серьезного заболевания, копия трудовой книжки с отметкой об увольнении по независящим от него причинам (например, из-за ликвидации компании или по сокращению).

Подтверждением наличия активов у должника выступают выписки из ЕГРН или ГИБДД, Гостехнадзора, выписки из реестра акционеров и пр. Если в течение последних трех лет физлицо совершало какие-либо сделки с имуществом, то документы по ним также обязательны. Это договоры купли-продажи, дарственные и пр.

Стоит отметить, что предоставление указанных документов не является обязательным. За их сбор в деле о банкротстве может отвечать финансовый управляющий. Более того, выписки из официальных реестров ему предоставляются безвозмездно, тогда как физлицу придется заплатить за них.

При подготовке комплекта документов физлицу следует руководствоваться положениями п. 3 ст. 213.4 127-ФЗ. Здесь приведен исчерпывающий пакет сведений, которые нужно подготовить гражданину. Остальные документы он прилагает по своему усмотрению.

Подача заявления о признании физлица банкротом

Дмитрий Иванов. Юрист Важно! Для решения вашей проблемы обращайтесь через форму онлайн-консультанта или звоните по телефонам:

- Москва: +7 (499) 110-86-72.

- Санкт-Петербург: +7 (812) 245-61-57.

- Регионы: 8 (800) 600-36-07.

— Дмитрий Иванов. Юрист

Право на подачу заявления о признании лица финансово несостоятельным принадлежит как самому должнику, так и его кредиторам. Но, согласно статистике, более 80% дел инициируются самими физлицами.

После того как документы собраны, необходимо подготовить заявление о признании должника банкротом. Этот документ включает в себя следующие сведения:

- О кредиторах физического лица, а также о величине задолженности перед ними.

- О семейном положении должника, наличии у него иждивенцев.

- Об имуществе в собственности физлица.

- О счетах и вкладах в банках, остатке на счетах.

- О размере полученных доходов на текущий момент.

- О сделках, которые были совершены за 3 года до процедуры банкротства.

- О саморегулируемой организации, из которой подлежит выбрать управляющего.

- Об обстоятельствах возникновения неплатежеспособности.

В шапке документа должник перечисляет стандартные сведения: ФИО и дату рождения, паспортные сведения, место жительства, адрес регистрации, телефон для связи. В качестве приложения выступает перечень прилагаемых документов.

Список кредиторов составляется по форме Приложения №1 Приказа Минэкономразвития №530 от 215 года. Он включает ФИО или наименование юридического лица, адреса и суммы долга. Опись имущества приводится по форме Приложения №2 к этому же Приказу. Здесь прописываются в том числе объекты залога (например, квартира, купленная в ипотеку).

Должнику следует перечислить все сделки с имуществом дороже 300 тыс. р., совершенные за последние три года.

Копию заявления о признании финансовой несостоятельности надлежит направить всем кредиторам должника.

В какой суд и как подается заявление

Заявление о признании физического лица финансово несостоятельным подлежит передаче в арбитражный суд по месту его постоянной регистрации. Если она отсутствует, то можно обращаться по месту временной регистрации.

В каждом регионе – один арбитражный суд. Найти его адрес и контакты можно на официальном сайте суда.

Заявление о банкротстве может подать должник или его представитель (при наличии нотариально заверенной доверенности) одним из выбранных способов:

- Через канцелярию арбитражного суда. Для этого нужно подготовить два экземпляра заявления: одно для арбитражного суда, второе – оставить себе для подтверждения его передачи (на экземпляре должника секретарь суда ставит штамп, который подтверждает прием документов).

- Через Почту РФ. Заявление направляется заказным письмом с описью вложения и уведомлением о вручении.

- Дистанционно посредством электронного сервиса «Мой арбитр». Для регистрации и передачи документов через этот ресурс нужно обладать учетной записью на портале госуслуги.

Госпошлина

Физлицу необходимо оплатить госпошлину за подачу заявления о банкротстве в размере 300 р. Стоит отметить, что, согласно последним нововведениям, размер госпошлины был снижен в 20 раз: ранее он был приравнен к размеру госпошлины для юрлиц и составлял 6 000 р.

Также от должника требуется внести вознаграждение для финансового управляющего в размере 25 000 р. на депозит суда.

Найти реквизиты для оплаты госпошлины и депозита можно на сайте арбитражного суда.

Если финансовое положение должника не позволяет ему внести указанные расходы, то он может запросить у суда рассрочку.

Что происходит после подачи заявления

Приведем основные этапы процедуры банкротства физического лица.

Этап 1. Назначение первого судебного заседания.

После того как заявление на признание гражданина банкротом поступает в арбитражный суд, и если у судьи отсутствуют замечания по его содержанию и нет причин для его возврата, то оно принимается к производству, и судебное заседание назначается в течение 1-1,5 месяцев (по закону на назначение судебного заседания отводится до 3 месяцев). Судья указывает на перечень документов, которые нужно донести на первое заседание.

Суд может оставить заявление без движения и указать на недостатки, которые нужно устранить, или вернуть его заявителю, если оно было подано не в тот арбитраж.

Этап 2. Выбор кандидатуры управляющего.

В СРО, которую прописал заявитель, запрашивается кандидатура финансового управляющего для работы по делу должника.

Если саморегулируемая организация не предоставила кандидатуру управляющего, то нужно найти другую СРО. Сменить СРО должник может в ходе первого заседания, заявив письменное или устное ходатайство об утверждении финансового управляющего из другой организации.

Этап 3. Участие должника в первом судебном заседании.

До первого заседания должнику нужно собрать оригиналы всех документов, доплатить на депозит вознаграждение управляющего, лично прийти на судебное заседание или направить своего представителя. Привлечение юриста или адвоката для участия в процессе не обязательно, но возможно.

Судебное заседание будет отложено, если не были предоставлены необходимые документы, или не была обеспечена явка, не была представлена кандидатура управляющего, суд потребовал дополнительные документы для доказательства.

Этап 4. Выбор в отношении должника одной из процедур банкротства.

По итогам первого заседания судом назначается одна из процедур в отношении должника: реструктуризации задолженности или реализации имущества. Большинство заседаний заканчивается введением в отношении должника процедуры реализации, минуя реструктуризацию. Должник наделен правом ходатайствовать перед судом, чтобы в отношении него не вводили этап реструктуризации.

Этап 5. Реструктуризация задолженности.

При введении в отношении должника плана реструктуризации до утверждения разработанного плана пройдет не менее 5-6 месяцев. Реструктуризация в рамках банкротства отличается от той, которую предлагают банки своим клиентам.

В отличие от банковской реструктуризации задолженность фиксируется: кредиторы не вправе начислять проценты, пени и штрафы.

Должнику дается максимально три года на погашение всей задолженности или на возврат в установленный договором график платежей. Без утверждения графика собранием кредиторов максимальные сроки его действия – 2 года.

График реструктуризации могут получить только те должники, которые имеют стабильные доходы в течение последних 6 месяцев (обычно график вводится при доходах от 25 тыс. р.), не имеют судимостей за экономические преступления, а также в отношении которых ранее не вводилась реструктуризация в течение последних 8 лет.

При оплате должником по графику реструктуризации после внесения ежемесячного платежа у него должна остаться сумма в размере не менее прожиточного минимума на его жизнь и содержание иждивенцев.

На период реструктуризации для должника наступают такие последствия:

- Исполнительные производства прекращаются.

- Сделки на сумму свыше 50 тыс. р. без согласия управляющего не допускаются.

План реструктуризации может подразумевать частичное погашение задолженности. В данном случае по завершении графика должнику предстоит вернуться в первоначальный график платежей (это может быть актуально для долгосрочных кредитов, таких, как ипотека).

Такой план направляется управляющему не позднее, чем через 2,5 месяца после введения процедуры. Его могут разработать должник или его кредиторы. При отсутствии графика управляющий ходатайствует о введении в отношении должника следующего этапа – реализации имущества.

В случае если должник добросовестно исполнит обязательства по графику, то он не получит звание банкрота, и его не коснутся все негативные последствия такого статуса. Но он должен будет в течение 5 лет сообщать потенциальным кредиторам о том, что проходил этап реструктуризации.

Оплата по утвержденному плану реструктуризации должна осуществляться строго по графику, 7% более этой суммы подлежит переводу в адрес финансового управляющего. Но если должник без объективных оснований прекратил платить по графику, то дело может закончиться даже неосвобождением его от долгов.

При неоднократных нарушениях графика погашения задолженности в отношении должника вводится этап реализации имущества. Аналогичное решение принимается судьей в случае, если им не будет утвержден график реструктуризации.

Этап 6. Реализация имущества.

После того как в отношении должника введена процедура реализации, банкрот обязан передать управляющему все банковские карты, ему также запрещается совершать какие-либо сделки с имуществом.

Банкротство не освобождает физлицо от долгов. Суд определяет, списать ему долги или отказать в списании только по завершении процедуры реализации. Признание должника банкротом выступает важным шагом на пути к финансовой независимости, после которого его задолженности фиксируется, приостанавливаются исполнительные производства, кредиторам запрещается звонить и навещать должника с требованиями погасить долг (все взаимодействие должно происходить через суд).

Процедура реализации имущества предполагает прохождение ряда этапов:

- Инвентаризация имущества и составление конкурсной массы.

- Оценка имущества управляющим. При необходимости к оценочным мероприятиям привлекаются внешние оценщики (например, по требованию собрания кредиторов или при несогласии физлица с результатами оценки).

- Корректировка конкурсной массы. Из нее исключаются одежда, единственное жилье должника, предметы, необходимые для профессиональной деятельности и пр.

- Организация торгов. Торги проводятся в форме аукциона, кроме имущества со стоимостью до 100 тыс. р. (их допускается реализовать без проведения торгов).

- Если в ходе торгов было продано имущество, которое входит в состав совместно нажитого имущества супругами, то по результатам его продажи 50% от вырученных средств передается супругу (в случае, если иной порядок раздела имущества не был подписан сторонами).

- После того как имущество продано, начинается удовлетворение требований кредиторов. Нереализованное имущество предлагается кредиторам в счет погашения задолженности, а при их отказе принять его – подлежит возврату должнику. Требования кредиторов удовлетворяются по определенной очередности и пропорционально включенным в реестр обязательствам перед ними.

- По результатам прохождения этапа реализации управляющий направляет в суд отчет о проделанной работе.

- Непогашенная задолженность перед банками, МФО, ФНС, управляющими компаниями списывается. Не подлежит списанию задолженность по алиментам, компенсации морального вреда, уголовные и административные штрафы. Также суд может принять решение о сохранении за должником его долговых обязательств при подтверждении обвинения в фиктивном или преднамеренном банкротстве, при выявлении факта мошенничества.

Также в процессе дела о признании физлица несостоятельным должник и его кредиторы могут заключить мировое соглашение со свободными условиями. В этом случае процедура приостанавливается.

Но если физлицо нарушит условия соглашения, то его сразу объявят банкротом и перейдут к этапу реализации имущества, минуя реструктуризацию.

Стоимость процедуры банкротства

Точно ответить на вопрос, сколько будет стоить процедура банкротства, проблематично. Фиксированная стоимость в законодательстве не прописана, она будет зависеть от размера долговых обязательства и количества этапов процедуры признания финансовой несостоятельности, которые будут введены судом. Минимальные расходы составят 50 тыс. р. Но на практике затраты должника могут достигать до 80-150 тыс. р.

В минимальный пакет затрат в ходе банкротства физлица входят:

- вознаграждение в пользу финансового управляющего (по 25 тыс. р. за каждый этап);

- почтовые расходы в размере 5 тыс. р.;

- обязательные публикации в ходе процедуры банкротства – 20 тыс. р.;

- расходы на проведение оценки (если у лица есть имущество) – 5-10 тыс. р.;

- госпошлина за подачу искового заявления – 300 р.

Только самые базовые затраты на процедуру составляют 55 тысяч рублей. Это делает целесообразным инициирование процесса признания несостоятельности только при крупных долгах. Тогда как при небольшой задолженности это экономически не обосновано.

В ближайшее время может быть принят закон, который вводит процедуру упрощенного банкротства без участия управляющего при небольших суммах долга, но пока он не принят.

При отсутствии у должника средств для погашения задолженности процесс признания финансовой несостоятельности приостанавливается.

Длительность процедуры

Нужно понимать, что быстро обанкротиться у физлица не получится. Только от подачи заявления до первого судебного заседания может пройти от 15 дней до 3 месяцев. Сама процедура реструктуризации занимает вплоть до 4 месяцев, а погашение задолженности по графику составит вплоть до 3 лет.

Если в отношении должника сразу введут процедуру реализации имущества, то она займет 4-6 месяцев. Это минимальные сроки, на которые могут рассчитывать должники без ликвидного имущества и при отсутствии сделок с ним за последние три года. Если же такие сделки совершались, то понадобится определенное время на проверку их финансовым управляющим.

В случае если выяснится, что сделки были подписаны на нерыночных условиях, или имущество отчуждено в пользу близких родственников, то это может привести к их аннулированию управляющим.

При наличии в собственности должника ликвидного имущества (автомобиля, недвижимости) сроки этапа реализации составят 9-12 месяцев.

Определенное время понадобится и на подготовку к процедуре и сбор необходимых документов.

Таким образом, минимальный срок, на который стоит ориентироваться физлицу при банкротстве, составляет 9 месяцев при условии вынесения судом постановления о продаже имущества без реструктуризации долга.

Процедура банкротства физических лиц происходит на основании Главы 10 127-ФЗ. Она начинается с подачи физическим лицом заявления о банкротстве в арбитражный суд по месту проживания и завершается введением в отношении него одной из доступных процедур: реализации имущества или реструктуризации задолженности. Должника не признают банкротом при наличии у него доходов для погашения задолженности и при отсутствии имущества. Процедура банкротства является дорогостоящей и долгосрочной. Она оправдана при крупных неисполненных долговых обязательствах.

Не нашли ответа на свой вопрос? Для получения бесплатной консультации обращайтесь через форму обратной связи или звоните по телефонам:

- Москва: +7 (499) 110-86-72.

- Санкт-Петербург: +7 (812) 245-61-57.

- Регионы: 8 (800) 600-36-07.

Светлана Асадова Экономист Подпишитесь на нас в «Яндекс Дзен»

Процедура банкротства физического лица: должник сам подал заявление

Привет всем!

1 октября 2015 года, вступают в силу поправки в закон о несостоятельности (банкротстве) в части банкротства физ. лиц. По этому поводу решил попробовать описать данную процедуру в виде пошаговой инструкции.

На начало 2020 года материал полностью актуален.

Файлы:

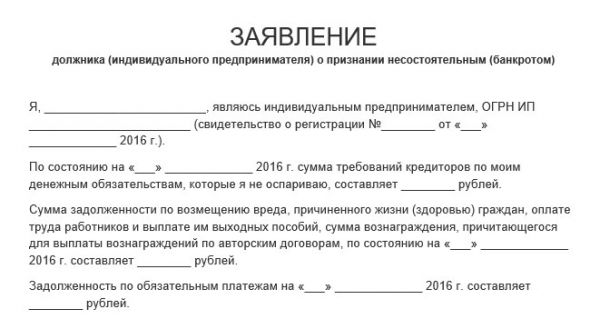

- Образец заявления о банкротстве физических лиц

- Форма заявления о банкротстве физических лиц

Возможные сценарии банкротство гражданина (Графическая схема)

Мнения по данному закону сильно разделились. Одни считают что эти поправки станут освобождением от долгового бремени. Другие — что банкротство есть дорогая и долгая процедура, не каждому она будет по карману. Например, мишель считает что эта процедура только для одной категории должников.

Мы же обратимся к законодательству. Федеральный закон от 29.06.2015 №154-ФЗ, вступающий в силу с 1 октября 2015 года достаточно подробно описывает процедуру банкротства физического лица. Предлагаю пройтись по этому закону, и на его основе попробовать составить примерную инструкцию, что же делать гражданину, если он чувствует наступление тяжелой долговой ямы.

Пройдемся подробнее по каждому шагу. В первую очередь, не каждый должник может стать банкротом. Он должен отвечать определенным признакам.

Признаки банкротства физического лица

Признаки банкротства у физика примерно такие же, как у юр. лица, только другая сумма долга. Для физ. лиц, как уже было сказано, это от 500 тысяч рублей. Сумма, для среднего потребительского кредита — великовата. Правда, бывают индивидуумы, умудряющиеся нахватать кредитов в нескольких банках. Общая сумма как раз и может набрать искомые 500 тысяч.

Второй признак банкротства для гражданина — это срок, в течение которого он не погасил задолженность. Ч. 2 ст. 213.3 Закона о несостоятельности считает, что если гражданин не погасил долг в течение трех месяцев с того момента, как должен был его погасить — значит он не способен этого сделать.

Долг должен быть обязательно просужен, то есть подтвержден вступившим в силу решением суда. Для банков тут исключение — им просуживать задолженность не нужно.

Также гражданин должен быть признан неплатежеспособным по следующим критериям:

- прекращены расчеты с кредиторами, хотя срок этих расчетов уже наступил;

- более 10% всех обязательств не исполнено в срок более 1 месяца с момента, когда их нужно было исполнить;

- размер задолженности превышает стоимость имущества гражданина (включая право требования);

- в отношении должника вынесено постановление от пристава о невозможности взыскания в связи с отсутствием имущества.

Обратиться в арбитражный суд с заявлением о банкротстве может сам гражданин, его кредитор, или уполномоченный орган (Федеральная налоговая служба). Я предлагаю описать ситуацию, когда гражданин сам на себя подает заявление о банкротстве.

В каких случаях гражданин сам обязан подать заявление о банкротстве

Когда гражданин должен нескольким кредиторам (например, набрал кредитов в нескольких банках или МФО), и при этом понимает, что, даже погасив часть требований кредиторов, он не может в совокупности оплатить более 500 тысяч рублей оставшимся кредиторам, он обязан сам на себя подать заявление о банкротстве. Причем сделать это он обязан не позднее, чем через 30 рабочих дней, с момента, как узнал что попал в такую непростую ситуацию (ч. 1 ст. 213.4 ФЗ о несостоятельности).

Есть случай, когда гражданин не обязан, а только вправе подать такое заявление. Это ситуация, когда он предвидел невозможность исполнить денежные обязательства, при этом у него не хватает имущества, и он отвечает признакам неплатежеспособности. Иными словами, на нем висит потребительский кредит, ничем не обеспеченный, заработка на его покрытие не хватает, имущества недостаточно. Но шанс хотя бы частично удовлетворить требования кредитора есть. Значит — может подаваться.

Документы, необходимые для подачи в арбитражный суд

Минюст утвердил формы для описи имущества и списка кредиторов.

- Заявление о банкротстве физического лица.

- Документы, подтверждающие наличие задолженности (договор, расписка), основание ее возникновения (претензия, акт сверки), и подтверждающие неспособность должника удовлетворить требования кредиторов (справка о доходах, выписка с банковского счета).

- Выписка из ЕГРИП максимум пятидневной свежести, подтверждающая наличие или отсутствие статуса ИП.

- Список кредиторов, с указанием ФИО (или наименования), адреса, с суммами задолженностей. Отдельно указывается сумма обязательных платежей, возникших в период осуществления деятельности как ИП (если таковое было).

- Опись имущества гражданина, в том числе и залогового, с указанием залогодержателя (например, квартира взятая в ипотеку и указание банка, в котором она взята).

- Копии документов, подтверждающих право собственности гражданина на его имущество, а также на объекты интеллектуальной собственности (если все это у него есть).

- Копии документах о следующих сделках, совершенных в течение предшествующих 3 лет:

- О сделках с недвижимостью.

- С ценными бумагами.

- С долями в уставном капитале.

- С транспортными средствами.

- О сделках на сумму свыше 300 тысяч рублей.

- Если должник является акционером или участником в юр. лице — то нужен список акционеров или участников.

- Сведения о полученных доходах и удержанных налогах за предшествующие три года.

- Справки из банка о наличии счетов, вкладов, остатков на счетах.

- Копия СНИЛС, а также сведения о состоянии индивидуального лицевого счета.

- Копия решения о признании гражданина безработным (выдается службой занятости), если, конечно, он безработный.

- Копия свидетельства о постановке на учет в ИФНС (еще его называют «Свидетельство ИНН», однако не все его получают).

- Копия свидетельства о заключении брака (если должник в браке).

- Копия свидетельства о расторжении брака (если оно выдано в течении 3 лет до подачи заявления).

- Если есть брачный договор, то понадобится и его копия.

- Копия соглашения (или судебного акта) о разделе имущества супругов, если оно принято в течение предшествующих дате подачи трех лет.

- Копия свидетельства о рождении ребенка, если гражданин является его родителем или опекуном.

- Иные документы, подтверждающие обстоятельства, на которых строится заявление должника.

Как видим, список открытый.

Также в заявлении необходимо указать СРО, из членов которой гражданину назначат финансового управляющего. Денежные средства на вознаграждение фин. управляющего (10000 рублей), вносятся на депозит суда.

Кстати, можно ходатайствовать об отсрочке во внесении на депозит вознаграждения для фин. управляющего. Суд вправе предоставить такую отсрочку, она будет длиться до даты судебного заседания об обоснованности признания гражданина банкротом.

В общем, документы подали в арбитражный суд по месту жительства должника. Что дальше? Какие процедуры могут быть к нему применены?

Процедуры банкротства, применяемые по отношению к должнику-гражданину

Статья 213.2 Закона о несостоятельности гласит о следующих процедурах:

- реструктуризация долгов;

- реализация имущества;

- мировое соглашение.

Подробнее о каждой из них будет рассказано ниже.

Движение заявления в суде

После рассмотрения судом заявления от гражданина, судья может либо признать заявление обоснованным, либо признать его необоснованным. Если заявление необосновано, оно либо оставляется без рассмотрения, либо дело о банкротстве прекращается.

1. Когда дело о банкротстве прекращается на стадии проверки обоснованности:

- на дату заседания требования кредиторов уже удовлетворены или необоснованы;

- гражданин не соответствует признакам банкрота;

- не доказана неплатежеспособность гражданина;

- не просужена задолженность (если заявление подано кредитором);

- между должником и кредитором имеется спор о праве, разрешаемый в процессе искового производства.

2. Когда дело о банкротстве оставляется без рассмотрения:

- Когда в арбитраж уже подано заявление, со всеми признаками из предыдущего пункта.

3. Если же требования признаны обоснованными, если нужно, просужены, гражданин отвечает признакам банкротства, признан неплатежеспособным, и долги не выплачены на дату заседания, то тут суд выносит определение о реструктуризации долгов. Однако, если гражданин не соответствует требованиям статьи 213.13 Закона, то суд выносит определение о реализации имущества гражданина.

Реструктуризация долгов гражданина

Для того, чтобы суд вынес определение о реструктуризации долгов, гражданин должен соответствовать следующим требованиям:

- иметь источник дохода на дату предоставления плана по реструктуризации;

- не имеет неснятой судимости по экономическим преступлениям;

- за пять предшествующих лет не признавался банкротом;

- за восемь предшествующих предоставлению плана о реструктуризации в отношении гражданина не предоставлялся такой план.

О последствиях введения реструктуризации долгов подробно рассказывает статья 213.11 Закона о несостоятельности. Как только суд принимает решение о реструктуризации долгов, происходит следующее:

- сроки исполнения обязательств, возникших до суда считаются наступившими;

- требования кредиторов предъявляются только в рамках дела о банкротстве для включения в реестр требований;

- неустойки, штрафы, пени не начисляются;

- исполнение судебных актов в отношении должника приостанавливается.

Отказаться от подготовки и предоставления плана реструктуризации гражданин не может.

Кредитор может в одностороннем порядке отказаться от исполнения договора, в котором исполение обязательства гражданином выражается в неденежной форме.

Гражданин не может совершать сделки самостоятельно в ходе реструктуризации — только с письменного разрешения финансового управляющего. Сюда попадают следующие сделки:

- приобретение или отчуждение имущества стоимостью более 50 тысяч рублей (недвижка, акции, доли в УК, транспортные средства);

- выдача или получение кредитов, займов, гарантий, поручительств, уступка прав требования или перевод долга;

- передача имущества в залог;

- внесение имущества в качестве оплаты уставного капитала;

- совершение безвозмездных сделок (дарение).

Интересен пункт 6 статьи 213.11:

С даты введения реструктуризации долгов гражданина его задолженность перед кредитором — кредитной организацией признается безнадежной задолженностью.

Реструктуризация это, конечно, хорошо. О ней, я думаю, стоит написать отдельный материал. Но как быть, если гражданин не подходит под ее требования? Или просто не смог предоставить план по реструктуризации? Тогда суд признает должника банкротом, и выносит определение о реализации имущества.

Реализация имущества должника

Срок для реализации составляет не больше 6 месяцев. Однако по ходатайству заинтересованных лиц этот срок может быть продлен. Финансовый управляющий скорее всего будет назначаться тот же, что был назначен вначале, если его кандидатура не была в процессе отклонена.

Также должнику судом может быть временно ограничено право выезда за пределы нашей необъятной Родины. До завершения производства по делу о банкротстве. Либо, по ходатайству гражданина, с учетом мнения кредиторов, и при наличии уважительной причины, выехать все-таки будет возможно.

Какое имущество подлежит реализации? По общему правилу, все, какое есть. Однако, по ходатайству, возможны исключения:

- если его реализация не особо повлияет на исполнение требований кредиторов, общей суммой до 10 тысяч рублей;

- исключается имущество, на которое согласно ГПК не может быть обращено взыскание (статья 446).

Как только гражданина признал суд банкротом:

- все его права на имущество в конкурсной массе реализуются только через финансового управляющего;

- финансовый управляющий от лица гражданина открывает и закрывает счета, распоряжается его средствами, осуществляет права в юр. лицах, если гражданин там был участником, голосует на общих собраниях участников.

- Сам должник не может делать все, что перечислено в предыдущем пункте.

Иными словами, должник практически бесправен. Все сделки за него совершает финансовый управляющий.

В течение одного дня, с момента признания его банкротом, гражданин обязан передать финансовому управляющему все свои банковские карты.

Далее имущество оценивается, и идет под реализацию. Драгоценности, предметы роскоши общей стоимостью свыше 100 тысяч рублей, а также вся недвижка, вне зависимости от ее стоимости, реализуются с открытых торгов.

Порядок удовлетворения требований кредиторов

В законе указаны несколько очередей кредиторов. Первый блок — это по текущим платежам:

- Текущие платежи (к примеру, алименты), судебные расходы по делу о банкротстве, вознаграждение фин. управляющего.

- Оплата по трудовым договорам лиц работавших на должника.

- Плата за жилое помещение, коммунальные платежи.

- Иные текущие платежи.

Второй блок — реестр требований кредиторов:

- Ущерб жизни или здоровью.

- Оплата по трудовым договорам.

- Все остальные кредиторы.

После того, как расчеты со всеми кредиторами завершены, фин. управляющий вносит в суд отчет о завершении расчетов с кредиторами. Суд на его основании выпускает определение о завершении реализации имущества. Гражданby освобождается от дальнейших обязательствах перед кредиторами, кроме случаев:

- против него возбуждено уголовное дело по статье «фиктивное банкротство», если оно относится к данному производству.

- если в результате мошеннических действий должник предоставил ложную информацию, либо намеренно уничтожил, либо скрыл имущество.

- требования, неразрывно связанные с личностью должника (моральный вред, вред здоровью или жизни, алименты, заработная плата, выходные пособия) — могут быть предъявлены и после реализации имущества. А также еще по ряду причин, изложенных в п. 5-6 статьи 213.28.

Стоимость процедуры банкротства физ. лица

Стоимость процедуры банкротства складывается из нескольких составляющих.

1. Вознаграждение финансового управляющего, состоит из единовременной суммы и процентов. Подробнее об этом говорит п. 17 ст. 20.6 Закона о несостоятельности:

17. Сумма процентов по вознаграждению финансового управляющего в случае исполнения гражданином утвержденного арбитражным судом плана реструктуризации его долгов составляет два процента размера удовлетворенных требований кредиторов. Сумма процентов по вознаграждению финансового управляющего в случае введения процедуры реализации имущества гражданина составляет два процента размера выручки от реализации имущества гражданина и денежных средств, поступивших в результате взыскания дебиторской задолженности, а также в результате применения последствий недействительности сделок. Данные проценты уплачиваются финансовому управляющему после завершения расчетов с кредиторами.

Банкротство физических лиц: суть процедуры от признаков до списания долгов

Автор статьи: Константин Милантьев

Последняя редакция 08 января 2020

Время на прочтение 8 минут

Просмотров 113789

Банкротство гражданина или признание несостоятельности – это единственная возможность избавиться от долгов по кредитам и займам, не отдавая их.

Статистика банкротств граждан в России в 2015-2018 гг. (по данным Федресурса)

До 2015 года у должника не было шансов реабилитировать свое положение и восстановить платежеспособность. После появления в Федеральном законе № 127-ФЗ главы Х «Банкротство гражданина» такая возможность есть. Она позволяет рассчитаться с долговыми обязательствами, не теряя права собственности на имущество. По мнению законодателей, принятый проект о личном банкротстве полностью отвечает интересам должников.

Узнать, как добиться 100% успешного списания долгов в суде

Условия банкротства физического лица

- Если о банкротстве заявляет сам должник, заявление будет принято при наличии хотя бы одного из следующих условий:

- размер долга превысил стоимость имущества, которым владеет должник;

- у должника есть постановление судебного пристава об окончании процедуры взыскания за отсутствием имущества;

- заемщик прекратил расплачиваться по долговым обязательствам, возникла просрочка;

- должник не смог расплатиться с долгом в размере 10% от суммы ежемесячного взноса.

По нормам п. 1 ст. 213.4 Закона о банкротстве у гражданина с долгом от 500 тысяч рублей и с просрочкой от 3-х месяцев возникает обязанность обратиться в Арбитражный суд с заявлением о признании его банкротом.

Важно учесть, что сумма долга не обязательно должна составлять полмиллиона рублей, чтобы суд принял заявление. Но желательно банкротиться при долге от 250 000-300 000 рублей. Остальные перечисленные условия обычно имеют вес в совокупности. Например:

- у должника накопился долг 350 000 рублей,

- в собственности числится только единственная квартира,

- по кредитам начались просрочки,

- выплачивать хотя бы 10% ежемесячных платежей заемщик не может.

От какой суммы долга целесообразно начинать банкротство физического лица? От 250 000-300 000 рублей (долг в сумме по всем кредитам). Пример: ежемесячный взнос по кредиту составляет 14 000 рублей. 10% — это 1400 рублей. Если вы не смогли выплатить эту сумму в течение одного месяца, следует обращаться в Арбитражный суд за признанием банкротства.

- Если на банкротство подает кредитор (чаще: банк, МФО), уполномоченный орган (Налоговая) или бывший работник/представитель работников (это относится к ИП), то суд принимает заявление при соблюдении условий:

- долг составляет не меньше полумиллиона рублей,

- просрочка по долговым обязательствам достигла 3 месяца и больше.

Плюсы и минусы банкротства физического лица: стоит ли игра свеч?

К положительным сторонам банкротства относятся следующие факторы:

- Списание долгов без необходимости их возврата кредиторам.

- Прекращение любых претензий к должнику после первого судебного заседания.

- Прекращение взыскания долга коллекторскими агентствами.

- Приостановление исполнительных производств.

- Прекращение роста долгов, начисления процентов и пеней.

- Возможность избавления сразу от всех долгов.

- Законодательная защита имущества должника: единственное жилье и другие объекты по ст. 446 ГПК РФ исключаются из конкурсной массы и остаются за банкротом.

- Отсутствие последствий для семьи и близких людей должника, кроме случаев, предусмотренных ст. 213.26 п. 7 Закона о банкротстве. Подробнее о последствиях мы поговорим ниже.

- Банкротство — это цивилизованный и легальный способ разрешения сложной экономической ситуации, поэтому оно не ухудшает права на работу и социальный статус должника.

К минусам банкротства физических лиц относятся:

- Относительная дороговизна процедуры – минимум начинается от 40 300 рублей (подробнее о стоимости мы поговорим ниже).

- Длительность – от 6 месяцев (подробности о сроках читайте ниже).

- Потеря залогового имущества, например, ипотечного жилья.

Какие долги списываются при банкротстве физического лица?

- по кредитам с просрочками;

- по микрозаймам;

- по долговым распискам;

- по договорам поручительства;

- по залоговым кредитам;

- по налогам;

- по коммунальным услугам;

- штрафы гибдд.

При банкротстве НЕ списываются следующие долги:

- по судебным решениям, связанные с компенсацией причиненного ущерба;

- по алиментам;

- по субсидиарной ответственности;

- по заработным платам и другим видам компенсаций бывшим работникам.

Возможные процедуры в Арбитражном суде при банкротстве физического лица

Схема банкротства гражданина

После обращения гражданина за банкротством суд может принять решение об одной из трех возможных процедур:

- реструктуризация долгов — всегда вводится в первую очередь, если финансовое состояние должника позволяет рассчитывать на постепенное погашение задолженностей;

- реализация имущества — следует за реструктуризацией, но если у должника нет стабильных доходов, может быть единственной процедурой в банкротстве;

- мировое соглашение — возможно на всех этапах при взаимном согласии должника и кредиторов.

Сейчас мы поговорим о процедурах банкротства подробнее.

- Реализация имущества.

Рассмотрим в первую очередь, поскольку эта процедура является основной и означает фактическое банкротство гражданина. Заключается она в формировании конкурсной массы и последующей продаже имущества (при наличии такового). Цель — равномерно удовлетворить претензии кредиторов (за исключением залоговых кредиторов, которые получают 80% от продажи залогового имущества).

Если имущества нет — человек будет освобожден от долгов без торгов и проведения расчетов с кредиторами. Судебная реализация позволяет гражданину официально избавиться от непосильных долгов.

Например, среди кредиторов числится Альфа-Банк с потребительским кредитом и Сбербанк, где бралась ипотека. После продажи квартиры 80% вырученных средств будут направлены на погашение долга перед Сбербанком. За счет оставшихся денег будут оплачены судебные расходы, выплачено вознаграждение 7% для управляющего, частично погашены и закрыты требования Альфа-Банка.

Процедура вводится, если:

- план реструктуризации не был заявлен или не принят судом;

- гражданин сразу ходатайствовал о введении реализации имущества;

- финансовое состояние должника не соответствует требованиям реструктуризации долгов;

- должник соответствует признакам банкротства.

По закону срок реализации имущества составляет 4-6 месяцев и может продлеваться по решению суда. На практике процедура банкротства (от подачи заявления до списания долгов) длится 8-9 месяцев.

- Реструктуризация долгов.

Вводится примерно в 10-15% всех дел о банкротстве. Она является реабилитационным мероприятием, направленным на восстановление платежеспособности должника. Банкротство при реструктуризации не признается, конкурсная масса не формируется.

Реструктуризация — это процедура, которая дает возможность рассчитаться с долгом самостоятельно, при сниженных требованиях кредиторов. Судебная реструктуризация для физического лица предусматривает до 3-х лет на погашение долга. Судом утверждается график выплат, при этом процент устанавливается на уровне ключевой ставки ЦБ (на декабрь 2019 года это 6,25% годовых). Банковская реструктуризация не может конкурировать с судебной. Ее условия обычно жестче, чем законодательные.

Право реструктуризировать долги предоставляется, если должник соответствует четырем требованиям:

- есть стабильный источник дохода, достаточного для погашения долгов в течение 3-х лет, а также — для обеспечения минимальных потребностей должника и его иждивенцев (чаще всего это несовершеннолетние дети). Платежеспособность необходимо документально подтвердить.

- у должника нет непогашенной/неснятой судимости за умышленные экономические преступления;

- не признавалось банкротство в течение пяти лет;

- ранее не вводилась судебная реструктуризация (в течение 8-ми лет).

В плане реструктуризации, помимо графика погашения и других финансовых сведений, указываются:

- факты привлечения физического лица к административной ответственности;

- факты преднамеренности или фиктивности банкротства;

- неснятые/непогашенные судимости по административным/уголовным преступлениям;

- судебные решения о банкротстве/реструктуризации в течение 8-ми лет.

Если данные требования не будут соблюдены, суд откажет в утверждении графика реструктуризации на основании ст. 213.18 Закона о банкротстве.

Кроме того план реструктуризации может быть отменен по определенным причинам, и в таком случае вводится процедура реализации имущества.

- Мировое соглашение.

Это договоренность между кредиторами и должником о порядке и сроках выплаты долга, которая утверждена судом. Положения о документе встречаются в ст. 213.31 № 127-ФЗ. Соглашение не может быть заключено с ущемлением интересов одного или нескольких кредиторов, все требования удовлетворяются соразмерно. Заключение соглашения может состояться на любом этапе и влечет ряд последствий:

- процедура немедленно прекращается,

- финансовый управляющий больше не занимается этим должником,

- требования кредиторов исполняются только в рамках мирового соглашения.

Например, после введения реализации имущества оба кредитора обратились к должнику и попросили заключить соглашение о выплате долга в течение 4-х лет с процентами по ключевой ставке ЦБ (7,25% годовых). Дело прекращается, теперь должник рассчитывается с банками согласно условиям, установленным документом.

![]()

Пошаговая инструкция по банкротству для физического лица: как проходит процедура в 2020 году?

Мы рекомендуем начинать с поиска финансового управляющего. Это ключевая фигура в банкротстве, без которой списание долгов невозможно. Представляем краткий экскурс по поиску управляющего для дела:

- в реестрах СРО АУ (арбитражных управляющих);

- в реестре Федресурса (ЕФРСБ);

- в частных реестрах (но такой источник может быть ненадежным).

К примеру, вы выбрали управляющего. Дополнительно рекомендуем посетить:

- Сервис «Проверь арбитражного управляющего» на сайте налоговой, в котором сохраняются данные о дисквалификации и нарушениях, допущенных при работе арбитражными управляющими;

- Сводный государственный реестр арбитражных управляющих на сайте Росреестра;

- Картотеку арбитражных дел, где можно найти дела, которыми занимался (занимается) финуправляющий, и выяснить, не привлекался ли он к административной ответственности.

После окончания поиска следует начинать процедуру банкротства. Первый шаг — заявление о несостоятельности физического лица.

Бланк заявления о банкротстве и другие документы находятся в конце этой статьи

- Составление заявления о банкротстве предполагает указание:

- ФИО;

- состава семьи;

- причин банкротства;

- признаков несостоятельности;

- перечисления имущества, которым владеет должник;

- статуса: работает ли должник, и если да — то где;

- данные о сделках, заключенных за 3 года до подачи заявления о банкротстве;

- паспортных данных, адреса проживания;

- количества долгов по кредитам, с подробным описанием каждого;

- количества кредиторов;

- перечня документов, которые будут приложены к заявлению;

- ходатайства о вводе реализации имущества (если должник не хочет проходить реструктуризацию долгов);

- СРО, из членов которой будет выбран финансовый управляющий.

- Подготовка документов (подаются их копии):

- Паспорт или иной документ, удостоверяющий личность;

- ИНН;

- СНИЛС;

- Справка о составе семьи;

- Квитанция об уплате госпошлины;

- Квитанция об уплате вознаграждения для финуправляющего (средства переводятся на депозит суда, реквизиты представлены на официальном сайте АС);

- Трудовая книжка;

- Справка из ЦЗ, если должник не работает и состоит на учете;

- Выписки из банка о состоянии счетов/депозитов/ячеек;

- Выписка о доходах за последние 3 года;

- Договоры и другие сделки, заключенные за 3 года в отношении имущества;

- Кредитные договоры, долговые расписки, иные документы о задолженности;

- Постановления об исполнительном производстве;

- Письма из банков или от других кредиторов;

- Документы о праве собственности на имущество;

- Выписки из ЕГРЮЛ/ЕГРИП, если должник имеет доли в ООО или иных юрлицах, а также если он являлся/является предпринимателем.

Могут потребоваться и другие документы, в зависимости от ситуации. Мы рекомендуем обратиться к юристу по банкротству за консультацией.

- Обращение в Арбитражный суд:

Если вы решили оформить банкротство самостоятельно, важно выяснить, куда обращаться с заявлением и документами. По общим правилам, заявление подается в суд по месту жительства должника — месту его постоянной регистрации (прописки). По нормам ст. 20 ГК РФ, таким местом считается жилое помещение, где должник проживает преимущественно или постоянно.

После подачи заявления суд обязан рассмотреть его в срок от 15 дней до 3 месяцев. По результатам будет принято решение:

- Оставить заявление физического лица без движения. Такое определение выносится судом, если не было уплачено вознаграждение, госпошлина или не хватает документов;

- Отказать в банкротстве. Решение принимается, если должник не соответсвует требованиям, указанным в законе, например, сумма долга слишком мала или требования кредитора оспариваются в другом деле.

- Инициировать рассмотрение дела. Назначается дата первого судебного заседания.

- Ввод реализации имущества:

Мы не будем в этой статье рассматривать реструктуризацию долгов, так как она вводится крайне редко. Банкротством в полном понимании этого слова она не является.

После принятия судом решения о реализации имущества:

- в течение 15-ти дней финуправляющий должен известить кредиторов о процедуре банкротства. Извещение считается доставленным, даже если оно было отправлено по официальному адресу, но адресат не получил письмо из-за обстоятельств, созданных им самим.

- в течение 2-х месяцев формируется реестр кредиторов, куда вносятся требования по долгам. Банки и физлица могут включиться в реестр только на основании документов, подтверждающих наличие задолженности. Это могут быть кредитные договоры, долговые расписки и так далее.

- на протяжении всей процедуры финуправляющий обязан публиковать информацию в Едином Федеральном реестре сведений о банкротстве. Некоторые из публикаций подаются и в печатное издание «Коммерсантъ». Обязательно указываются идентифицирующие должника данные:

- ФИО;

- дата рождения;

- страховой номер СНИЛС;

- ИНН;

- место проживания;

- после закрытия реестра формируется конкурсная масса из имущества физического лица. В нее входит все имущество, включая то, которое находится в совместной собственности супругов. Но на основании ст. 446 ГПК РФ исключаются:

- единственное жилье семьи, если оно не под залогом;

- профессиональное оборудование для работы физического лица;

- личное имущество, продукты стоимостью до 10 000 рублей;

- предметы сельского хозяйства и домашний скот — если они не предназначены для коммерческой или предпринимательской деятельности;

- предметы обихода;

- проводится оценка имущества (управляющим или приглашенным оценщиком) и осуществляются торги по банкротству. Есть 3 стадии проведения торгов. С каждым новым этапом цена имущества снижается, в конце оставшееся предлагают кредиторам. Если те отказываются его принять в качестве погашения долгов, имущество передается физическому лицу. За счет вырученных средств проводится погашение долгов, оплачиваются судебные расходы. Еще 7% передается управляющему за организацию продажи конкурсной массы.

Вся процедура реализации имущества ведется при активном участии финансового управляющего.

В его обязанности входит:

— проверка банкротства на признаки фиктивности и преднамеренности,

— поиск возможного спрятанного должником имущества,

— контроль над доходами физического лица,

— проведение общих собраний кредиторов,

— оспаривание подозрительных сделок и множество других мероприятий.

Последствия, которые наступают в банкротстве

- Доходы физического лица поступают на специальный счет должника, которым распоряжается финансовый управляющий. Из них формируется конкурсная масса, потом проводятся выплаты кредиторам, оплачиваются судебные расходы. Должник вправе потребовать выделения ежемесячного прожиточного минимума для обеспечения себя и иждивенцев.

- В конкурсную массу может быть включено имущество обоих супругов, так как в браке действует режим совместной собственности. После реализации 50% стоимости проданного имущества в денежном эквиваленте возвращается супругу банкрота.

- Суд может ввести запрет на выезд за границу. Мера применяется редко, только на основании веских причин;

- Сделки стоимостью от 50 000 рублей заключаются только с согласия финуправляющего (если должник проходит реструктуризацию долгов).

Какая госпошлина при банкротстве у физических лиц, юр. лиц, ИП?

Читайте по теме: Бесплатная консультация онлайн при банкротстве физических лиц

Читайте по теме: Бесплатная консультация онлайн при банкротстве физических лиц

Госпошлина при банкротстве физических лиц — обязательный платеж, взимаемый при обращении с заявлением о несостоятельности в Арбитражный суд.

Действующее законодательство устанавливает право любого гражданского лица на признание банкротом в случае потери способности оплачивать долги.

При банкротстве физическое лицо должно платить госпошлину.

При банкротстве физическое лицо должно платить госпошлину.

Какая госпошлина при банкротстве

Размер госпошлины обусловлен правовым статусом лица, подающего иск. Наименьшая сумма зафиксирована для гражданина, для юридического лица объем сбора возрастает.

Для юридического лица

Согласно вступившим в силу поправкам в налоговое законодательство, в 2017 году объем сбора зависит от лица, которое обращается с иском. Если инициатором процедуры является организация-кредитор — юридическое лицо, то согласно п. 1. ст. 333.21 НК РФ размер пошлины составит 6 тыс. руб.

Сумму необходимо оплатить до начала судебного процесса. Для оплаты сбора реквизиты можно узнать на сайте суда или в канцелярии учреждения. В пакет документации добавляется кассовый чек об оплате.

Для физического лица

Общая сумма затрат при проведении процедуры банкротства немаленькая. Не всегда гражданин может внести необходимую сумму. После изменений законодательства в 2017 году размер сбора для физического лица составляет 300 руб.

Для ООО

Общество с ограниченной ответственностью относится к одному из видов юридических лиц, чей правовой статус описывается в Гражданском кодексе. Поэтому сумма сбора составит 6 тыс. руб.

Для ИП

Индивидуальный предприниматель имеет особое положение. Формально бизнесмен относится к физлицу, ведущему собственное дело.

Присущие ему особенности оказывают влияние на содержание признаков банкротства и величины госпошлины. Сумма последней для ИП составляет 300 руб.

Начать процесс признания несостоятельности ИП возможно при наличии следующих обстоятельств:

-

Должник не выполняет обязательства, сумма которых перешла отметку в 100 тыс. руб.

-

Задержка возврата средств происходит на протяжении 3-х месяцев.

Инициировать процедуру вправе как кредитор, так и бизнесмен.

Заявление ИП о признании банкротом.

Заявление ИП о признании банкротом.

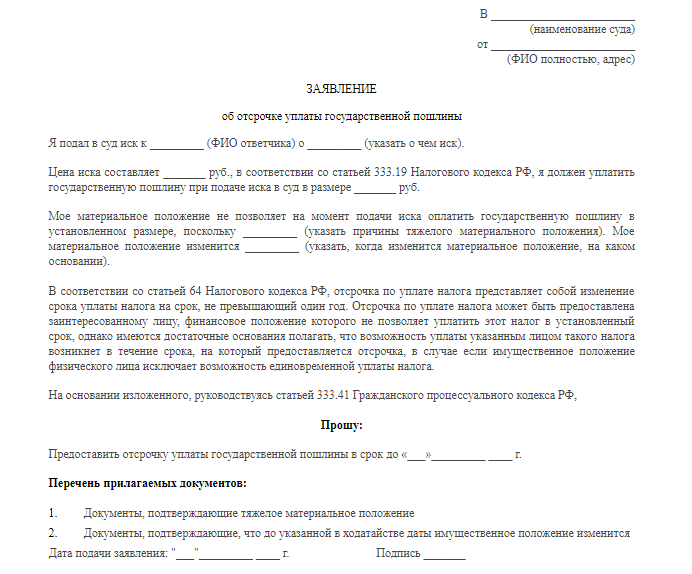

Отсрочка и уменьшение госпошлины

По просьбе гражданина Арбитражный суд вправе:

-

уменьшить объем сбора или совсем освободить лицо от необходимости оплаты (согласно п. 2 ст. 333.22 НК РФ);

-

предоставить отсрочку внесения платежа (п.1. ст. 64 НК РФ).

Отсрочка предоставляется на срок до 12 месяцев. Проценты за этот период не начисляются.

Основания для получения

П.2 ст. 64 НК РФ зафиксировал основания предоставления отсрочки или уменьшения объема платежа госпошлины:

-

материальное положение человека не позволяет оплатить всю сумму сбора единовременно;

-

стихийное бедствие, технологическая катастрофа повлекли ухудшение имущественного положения должника.

Сокращение объема сбора происходит по коэффициенту 0,7. Для расчета итоговой суммы платежа объем госпошлины умножают на 0,7 и получают 210 руб. с учетом дисконта.

Воспользоваться скидкой разрешено инициатору процесса при выполнении следующих условий:

-

подача документации вместе с заявлением;

-

оплата госпошлины согласно установленному объему.

Все действия рекомендуется осуществлять через портал госуслуг или иные электронные ресурсы, связанные с системой распознавания пользователей.

Что указать в ходатайстве о предоставлении отсрочки

Отсрочка или применение понижающего коэффициента при оплате сбора применяются по письменному ходатайству заинтересованного лица. Просьба может быть изложена в исковом заявлении, в апелляции или кассации (в случае обжалования) или в отдельном документе, приложенном к общему пакету документации при обращении.

Заявление об отсрочке уплаты пошлины.

Бланк ходатайства должен содержать такую информацию:

- Указание полного названия суда, его адреса во вступлении. Сведения о заявителе — ФИО, наименование организации, точный адрес.

-

Название документа (посередине листа обращения) — ходатайство о предоставлении отсрочки по уплате госпошлины.

-

Описание ситуации в основной части заявления (кто истец, ответчик, по какому поводу судебный процесс, номер дела, итоговая сумма иска и объем госпошлины). Причины, по которым не получается внести платеж сразу (с документальным обоснованием).

-

Содержание просьбы. Ссылки на действующее законодательство.

-

Перечисление предоставленной доказательственной базы в графе «Приложение».

-

Число и подпись.

К документам, доказывающим материальное состояние, относят:

-

подтверждение из налоговой имеющихся счетов у плательщика;

-

банковская выписка об отсутствии необходимой суммы на открытом счету гражданина.

Если имеются объективные основания для удовлетворения просьбы, то суд не вправе отказать.

Какие еще есть выплаты

Процедура несостоятельности — затратное дело как по времени, так и по финансам.

Помимо государственного сбора, лицу предстоит возместить расходы, связанные с оплатой всех лиц, участвующих в процедуре и предоставляющих услуги специализированного характера по сделке (оценке имущества):

-

Аннулирование долгов перед займодержателями до абсолютного возмещения просроченных платежей. Производится по мере материальной возможности. Если объем финансовых требований превышает сумму реализуемого имущества должника, то остаток долга не взыскивается после признания гражданина несостоятельным.

-

Оплата юридических услуг, заключающихся в подготовке и формировании процессуальной документации, выступлении в зале суда на стороне клиента.

-

Компенсация услуг финансового управляющего осуществляется за счет банкрота.

-

Возмещение других материальных затрат (отправка документации, использование специальных знаний независимых экспертов).

Финансовое удовлетворение требований осуществляется в порядке очереди. Оплата услуг управляющего и судебные расходы возмещаются вперед остальных обязательств.

Стоимость услуг финансового управляющего

В ходе судебного разбирательства по рекомендации инициатора процесса назначается финансовый управляющий. Стоимость услуг специалиста варьируется в зависимости от обстоятельств.

В среднем размер вознаграждения при несостоятельности фирмы может составлять 180 тыс. руб.

Средства на выплату взимаются из вырученных финансов от реализации имущества банкрота. После оплаты труда управляющего и затрат суда начинается ликвидация задолженностей перед займодателями.

Госпошлина за банкротство физического лица в 2018 ― 2019 году

Госпошлина при банкротстве физических лиц

Как уплачивается госпошлина

Как физлицу снизить размер госпошлины

Госпошлина при банкротстве физических лиц

Гражданин, который в силу сложившихся обстоятельств не может исполнять свои финансовые обязательства перед кредиторами или государственными органами (в частности, по уплате обязательных платежей), может быть признан банкротом, в соответствии с положениями закона «О несостоятельности (банкротстве)» от 26.10.2002 № 127-ФЗ.

Инициировать процедуру банкротства могут:

- сам должник;

- конкурсный кредитор;

- уполномоченные органы.

Вместе с необходимым пакетом документов в арбитражный суд заявитель подает квитанцию об уплате государственной пошлины.

При этом налоговое законодательство предусмотрело 3 варианта расчета госпошлины, в зависимости от категории обратившегося в суд лица:

- Если речь идет о гражданине, то ее размер составляет 300 руб. Он фиксирован и не зависит ни от объема долга, ни от количества активов физического лица.

- Организациям придется заплатить 6 000 руб. (подп. 5 п. 1 ст. 333.21 НК РФ).

- Уполномоченные органы от уплаты госпошлины за банкротство физического лица в 2018 году освобождены (подп. 4 п. 1 ст. 333.35 НК РФ).

Для справки: заявитель должен уплатить госпошлину до подачи заявления в суд. В противном случае оно подлежит возврату, так как не были соблюдены правила подачи исков, предусмотренных АПК РФ.

Помимо госпошлины заявитель должен внести на депозит суда средства на оплату услуг финансового управляющего в размере 25 000 руб. При этом важно понимать, что такова стоимость лишь одной процедуры управляющего, которых в общей сложности может быть три (реструктуризация долга, реализация имущества, мировое соглашение). Этот депозит не включает в себя сумму госпошлины и должен оплачиваться отдельно.

Как уплачивается госпошлина

Госпошлина на банкротство физлица — это не что иное, как сбор, который взимается с граждан и организаций при их обращении в судебные инстанции и иные государственные органы.

Суд вправе принять решение об уменьшении размера пошлины или отсрочки ее уплаты. Однако делается это только по ходатайству заинтересованного лица на срок не более 1 года. Как правило, отсрочка предоставляется заявителю в том случае, если у него имеются финансовые затруднения, но есть достаточные основания предполагать, что в дальнейшем он сможет заплатить сбор полностью.

Не знаете свои права? Подпишитесь на рассылку Народный СоветникЪ.

Бесплатно, минута на прочтение, 1 раз в неделю.

На сумму пошлины, которая подлежит отсрочке/рассрочке, не начисляются проценты и пени в течение всего срока освобождения от уплаты.

Реквизиты для уплаты пошлины можно получить на официальном сайте арбитражного суда субъекта либо в канцелярии суда. После проведения платежа банк или иная платежная система выдает чек, который необходимо прикрепить к документам, подаваемым в суд.

Что касается времени действительности чека об уплате сбора, то законодатель его не устанавливает. Однако если обратиться к п. 3 ст. 333.40 НК РФ, в котором говорится о том, что заявление на возврат излишне уплаченной пошлины можно подать в течение 3 лет (более подробно об этом можно узнать в статье «Образец ходатайства в арбитражный суд о возврате госпошлины»), то по аналогии этот же срок можно применить к сроку действия чека.

Как физлицу снизить размер госпошлины

Положения п. 4 ст. 333.35 НК РФ предусматривают возможность применения понижающего коэффициента к сумме установленной НК РФ пошлины, если оплата будет производиться с использованием:

- Единого портала государственных и муниципальных услуг;

- региональных порталов государственных и муниципальных услуг;

- иных ресурсов, которые имеют единую систему идентификации посетителей.

Применяется коэффициент следующим образом: сумма пошлины умножается на 0,7. Таким образом, при подаче заявления о признании должника банкротом в арбитражный суд через портал «Госуслуги», например, гражданин должен заплатить 455 руб. (300 × 0,7 + 245).

Если ранее у гражданина или организации была возможность воспользоваться такой «скидкой» только в том случае, если оказывалась какая-либо услуга в электронной форме с использованием портала, то с 2017 года достаточно подать документы через портал и уплатить госпошлину, то есть совершить юридически значимое действие.

Для справки: при уплате сбора через порталы заявителю не нужно указывать никаких реквизитов, так как система автоматически формирует квитанцию и выставляет счет, который необходимо оплатить (например, с банковской карты или с использованием платежной системы).

***

Таким образом, размер госпошлины за подачу заявления о банкротстве физлиц зависит от двух факторов. Во-первых, играет роль категория заявителя, во-вторых, важно, использовало ли обратившееся лицо понижающий коэффициент при уплате госпошлины через порталы государственных и муниципальных услуг.

***

Вам будет интересно также ознакомиться с материалами, которые мы написали специально для нашего канала Дзен.

Госпошлина для физлиц, подающих в суд заявление о банкротстве, составит 300 рублей

В настоящее время госпошлина при подаче заявления в ВС РФ и в арбитражные суды о признании должника несостоятельным (банкротом) составляет 6 тыс. руб. (подп. 5, п. 1 ст. 333.21 НК РФ). До 1 января 2015 года она равнялась 4 тыс. руб.

В настоящее время госпошлина при подаче заявления в ВС РФ и в арбитражные суды о признании должника несостоятельным (банкротом) составляет 6 тыс. руб. (подп. 5, п. 1 ст. 333.21 НК РФ). До 1 января 2015 года она равнялась 4 тыс. руб.

Отметим, что госпошлина сейчас не дифференцируется по заявителям – физлица и юрлица должны уплачивать одинаковую сумму.

Однако инициатор законопроекта1– Правительство РФ посчитало, что это неправильно и решило разделить сумму госпошлины на физлиц и юрлиц. Так, для физлиц, в случае принятия законопроекта, она составит 300 руб., а для юрлиц останется прежней – 6 тыс. руб.

Напомним, что в стране уже почти год применяется закон о банкротстве физлиц, который вступил в силу 1 октября 2015 года. Соответствующие правки были внесены в закон от 2002 года (п. 3 ст. 1 Федерального закона от 26 октября 2002 г. № 127-ФЗ «О несостоятельности (банкротстве)», далее – Закон). С этого времени заявление о банкротстве подало свыше 33 тыс. человек (по данным Общества содействию финансовому оздоровлению http://finzdor.ru). Хотя эксперты полагают, что потенциальное количество банкротов в России составляет свыше 7 млн человек. В эту категорию входят граждане, имеющие долги в размере не менее 500 тыс. руб и просрочку – свыше трех месяцев (п. 2 ст. 213.3 Закона).

Как быстро и правильно рассчитать пошлину при обращении в суд? Воспользуйтесь нашим сервисом «Калькулятор расчета госпошлины»!

Помимо госпошлины, физлицу, претендующему на статус банкрота, необходимо оплатить услуги управляющего, которые включают основной размер оплаты и проценты (п. 3 ст. 20.6 Закона). При этом денежные средства на выплату вознаграждения вносятся в депозит арбитражного суда (п. 4 ст. 213.4 Закона). Сюда же необходимо прибавить расходы на опубликование сведений в ходе процедур, применяемых в деле о банкротстве (п. 4 ст. 213.7 Закона).