Каждого работника интересует собственная заработная плата, однако на законодательном уровне важнее такое понятие, как «фонд оплаты труда», и не менее важно понимать, что оно в себя включает.

ФОТ – все денежные средства организации, рассчитанные на выплату работникам за их услуги за определенный период времени (чаще всего речь идет о годовом ФОТ).

Данная сумма регулируется не только самой компанией, но и законодательством РФ, и работник может узнать, как она рассчитывается, от чего зависит и на что влияет.

Содержание

- Законодательное регулирование

- ФОТ и ФЗП

- Структура фонда заработной платы

- Расчет

- Планирование

- Анализ использования

- Справка о ежемесячном ФОТ

- Что такое фонд оплаты труда

- ФОТ: что включает в себя

- Формулы расчета фонда оплаты труда

- Для чего нужен анализ ФОТ

- Сущность фонда заработной платы

- Формула фонда заработной платы

- Состав фонда заработной платы

- Период расчёта фонда заработной платы

- Примеры решения задач

- Виды выплат в пользу сотрудников

- Учет ФЗП и ФОТ

- Планирование ФЗП и ФОТ

- Оптимизация расходов на персонал

- По какой формуле и как рассчитывается фонд оплаты труда

- ФОТ или ФЗП?

- Зачем нужен показатель ФОТ

- Состав фонда оплаты труда

- Сроки формирования фонда оплаты труда

- Расчет годового ФОТ

- Не стоит экономить на ФОТ

- Фонд оплаты труда: что это такое, как его рассчитать

- Структура ФОТ: из чего он состоит

- Отличие от ФЗП

- Период расчёта

- Как рассчитать годовой ФОТ?

- Как найти месячный ФОТ?

- Расчет трудоемкости производственной программы. Расчет численности и фонда заработной платы работников предприятия

- Что такое годовой фонд оплаты труда?

- Планирование годового ФОТ

- Виды заработной платы

- Как посчитать ФЗП за год?

- Ошибки при планировании

- В заключение

Законодательное регулирование

Согласно Федеральному Закону 201077-3 (Оплата труда во внебюджетных организациях) существуют три фонда:

- ФОТ-1 – фонд оплаты труда штатных работников организации;

- ФОТ-2 –фонд оплаты труда внештатных работников;

- ФОТ-3 – формируется непосредственно из прибыли компании.

Отдельно регулируется ФОТ для гражданских служащих и лиц гос аппарата. Он регулируется непосредственно Президентом РФ (федеральный закон 79-ФЗ) или, если речь идет о субъекте, законодательным органом этого субъекта.

ФОТ и ФЗП

Редкий сотрудник знает, что такое ФОТ и ФЗП. За этими аббревиатурами спрятаны фонд оплаты труда и фонд заработной платы, и важно понимать, чем они отличаются друг от друга.

ФОТ, как правило, включает в себя ФЗП, а также различный премии, социальные выплаты, а также все возможные поощрения, которые работодатель считает нужным предоставить работнику.

ФОТ, как правило, включает в себя ФЗП, а также различный премии, социальные выплаты, а также все возможные поощрения, которые работодатель считает нужным предоставить работнику.

ФЗП же, в свою очередь, состоит только из всех денежных средств, рассчитанных на выплату непосредственно положенной работникам организации зарплаты. Конечно, есть организации, где ФОТ равен ФЗП, но в них работодатель не платит работнику ничего сверху, даже если тот показывает исключительные результаты или перерабатывает.

Помимо того, что законодательство делит ФОТ на три вида, существует временное деление на основной ФОТ, месячный ФОТ и годовой ФОТ.

Основной (общий) фонд оплаты труда включает в себя сумму денежных средств, рассчитанных на выплату зарплат, однако чаще всего эту сумму считают за календарный месяц (месячный ФОТ) или за год (годовой).

Кроме того, на предприятиях, где существуют дневные и часовые выработки, осуществляется подсчет ФОТ и за такие периоды как день и даже час.

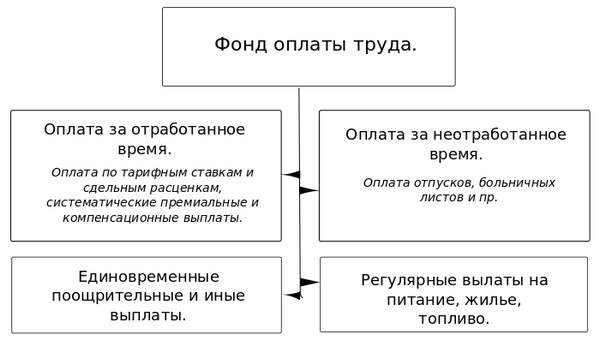

Структура фонда заработной платы

ФОТ любого предприятия состоит из нескольких направлений выплат:

- Фонд основной заработной платы – это «скелет» выплат, то есть то, что работник получает за свои фактические услуги, по определенному прописанному в договоре условию; сюда также входит выплата за сверхурочную работу, за простои, которые не связанны с деятельностью работника. Также, если на предприятии часть зарплаты выдается материальными средствами (продуктами или продукцией), – это считается именно этим направлением.

- Фонд дополнительной заработной платы – сюда включаются различные надбавки, предусмотренные самой организацией или законодательством РФ (надбавка за «вредность», коэффициент региона), сюда же входит оплата отпусков, оплата командировочных и больничных.

- Поощрения, компенсации, премии, которые дает организация всем работникам.

Компенсации могут быть самыми разными. Например, можно почитать, как оформить компенсацию за неиспользованный отпуск.

Надо также понимать, что не входит в ФОТ, согласно законодательству:

- Разовая премия за год;

- Выплата дивидендов;

- Премия из специального фонда организации;

- Ссуды и льготы, предоставляемые работникам.

Посмотрите наглядное видео, из чего складывается ФОТ:

Расчет

В организации бухгалтерия занимается расчетом ФОТ, однако при необходимости и желании и простой работник может узнать, как посчитать ФОТ. Для того, чтобы сделать это, необходимо:

- Иметь расчетные ведомости за календарный год – в них прописаны все выплаты, которые осуществляет организация, по всем работникам.

- Иметь табели учета рабочего времени – документы, которые находятся у ответственного лица, и в которые вносится информация обо всех отработанных, пропущенных, сверхурочных часах работы.

- Иметь штатное расписание, которое представляет всю информацию о сотрудниках, их ставках, их оплате за час работы, а также выработанными ими часах.

Конечно, вероятность того, что обычного сотрудника допустят до всех бумаг минимальна, поэтому можно воспользоваться следующими формулами:

- Формула среднего расчета ФОТ за год: СЗП*СЧС*12 = ФОТ. В этой формуле СЗП – это среднемесячная заработная плата, СЧС – среднесписочное число сотрудников, а 12 – это, соответственно, количество месяцев. СЗП получается делением всех выплат за год на 12 месяцев.

Например, СЗП организации 453000, а работает в ней 10 человек, тогда ФОТ будет равен: 453000*10*12 = 54360000. - Существует еще одна формула расчета: ФОТ = (ГЗП+НД)*РК. Здесь ГЗП – годовая заработная плата, НД – надбавки и доплаты, а РК – региональный коэффициент, который есть, например, в Северных регионах. Например, компания расположена в Магадане, где региональный коэффициент – 1,7. Годовая заработная плата – это 300000000, а надбавки 5300000, тогда считаем ФОТ: (300000000+5300000)*1,7 = 519010000 рублей.

- Месячный ФОТ рассчитывается по формуле СЗП*СЧС. То есть, если в месяц организация платит 453000, а количество работников 10, то ФОТ будет равен 4530000.

Обратите внимание, что в больших компаниях целесообразным может быть разделение сотрудников на группы согласно их заработной платы.

То есть, вы отдельно можете подсчитать среднюю заработную плату руководящего звена, среднюю заработную плату руководителей среднего звена, заработную плату рядовых сотрудников и обслуживающего персонала.

Это сделать гораздо проще, потому что выяснять среднюю заработную плату руководителя предприятия и уборщицы – это не очень целесообразно. А так вы сможете сложить полученные величины и получить правдивую картину.

Расчет ФОТ в смете производится большинством бюджетных учреждений, составлением сметы занимается бухгалтерия, но лучше, чтобы это делал специалист-сметчик.

При смете фонда заработной платы чаще всего берутся такие параметры, как почасовая оплата и объемы производства. Зная эти параметры, а также прибавив все надбавки, выплаты, больничные и командировочные получается сумма в смете.

При этом необходимо понимать, что в смете не вычитаются налоги, которые платит сам работник с дохода. То есть ФОТ в смете на 13% больше, чем фактический.

Планирование

Никакие финансовые решения в компании не делаются просто так, особенно когда речь идет о миллионах, каждая организация составляет план, на основе которого будут осуществляться все выплаты работникам.

Никакие финансовые решения в компании не делаются просто так, особенно когда речь идет о миллионах, каждая организация составляет план, на основе которого будут осуществляться все выплаты работникам.

Любое предприятие имеет «неприкосновенную» сумму своих средств, которая рассчитана на выплату заработной платы. Размер ФОТ определяется за год, для этого количество работников умножается на среднюю месячную заработную плату и умножается на 12 месяцев. Получившаяся цифра и определяет, сколько денег понадобиться на выплаты.

Любое предприятие также рассчитано на рост, на то, что объем его производительности будет увеличиваться, а если это будет происходить, то и количество работников вырастет, а значит, и сумма ФЗП увеличится. Поэтому в планирование входит и прогнозирование темпов роста, а также оценка возможных сопряженных с этим издержек.

Наиболее продуктивным методом планирования является экстраполяция. Это планирование, которое осуществляется в несколько этапов:

- Анализируется размер ФОТ за прошедший год;

- Проводятся подсчеты, как сократить эту цифру, если это возможно;

- Проводится анализ внешних факторов, которые могут повлиять на размер фонда;

- План приносится на рассмотрение начальству, которое утверждает или дорабатывает его.

Конечно, в идеальных условиях заниматься этим должен отдел планирования, но если его нет, то осуществлять расчеты может финансовый отдел или бухгалтерия.

Анализ использования

Данная операция непосредственно связана с предыдущим пунктом. Составление плана и выплаты заработной платы – это еще не все. Необходим анализ того, насколько запланированное разошлось с фактическим.

Данная операция непосредственно связана с предыдущим пунктом. Составление плана и выплаты заработной платы – это еще не все. Необходим анализ того, насколько запланированное разошлось с фактическим.

Предприятие составило план ФОТ. Это конкретная цифра, которую планировалось потратить на оплату труда работников. Единичны случаи, когда фактически потраченная сумма и планировавшаяся сошлись, а любое расхождение надо анализировать.

Если расхождение случилось в пользу компании, то на будущий год можно планировать меньший ФОТ, если же запланированных средств не хватило, то нужно понимать, что этому способствовало. Возможно, выросли темпы производства, понадобилось больше рабочей силы, либо наступил кризис.

Если это не было спрогнозировано, то необходимо провести работу с отделом планирования или бухгалтерией, для того, чтобы в дальнейшем учитывалось все.

В больших компаниях речь может идти о несоответствии плана и фактических выплат в несколько миллионов, и задача финансового отдела сделать так, чтобы всегда было, откуда платить зарплату, несмотря на форс-мажоры.

Зачастую при анализе крупные производители используют не только свои данные, но и данные конкурентов. Вся необходимая для этого информация является открытой, поэтому данная аналитика является легальной и несложной. А преимущество ее в том, что можно пользоваться опытом других компаний – причем как позитивным, так и негативным.

Справка о ежемесячном ФОТ

Начнем с вопроса, для чего брать эту справку, и кто может ее запросить. Если берется кредит или заем, то банк может потребовать предоставить эти данные для того, чтобы удостовериться в платежеспособности гражданина.

Справка также может понадобиться работникам ФСС, ПФР или налоговой, если у них возникают сомнения в деятельности организации. В бюджетных организациях такая ситуация является довольно распространенной, а вот частные предприятия она касается реже.

Если возникла необходимость в получении данной справки, то необходимо обратиться в бухгалтерию, где вам ее составят, далее на бумаге ставит подпись главный бухгалтер или руководитель предприятия, также обязательно ставится печать организации.

Форма справки регулируется либо предприятием (если ее запрашивает банк), либо запросившим органом (у ФСС, налоговой и ПФР свои бланки для составления данной бумаги).

В справке указывается, кто инициировал ее, кто ее выдает, за какой период она, а также там печатается таблица, с полной информацией о размере ФОТ. Если запрашивается будущий период, то необходимо обратиться к данным планирования ФОТ.

Процедура получения этой справки является привычной, поэтому ее оформление не занимает много времени и не является энергоемким.

Грамотное планирование, анализ и распределение ФОТ – залог успешной работы предприятия, потому что заработная плата входит в число постоянных и самых больших издержек, и упорядоченный характер ее выплат избавит руководство компании от многих проблем и головных болей.

Что такое фонд оплаты труда

Последние изменения: Январь 2020

Выплата средств работникам, исполнявшим свои обязанности по трудовому договору – один из ключевых моментов в деятельности предприятия. От грамотного построения системы расчетов и планирования зависит успешное своевременное перечисление средств работникам. Чтобы каждый сотрудник в назначенную дату получил причитающуюся сумму, необходимо контролировать фонд оплаты труда, правильно распределяя его между различными частями отчислений, которые относятся к понятию трудового дохода наемного персонала.

Любому управленцу, вовлеченному в процесс выплаты зарплаты сотрудникам предприятия, необходимо знать фонд оплаты труда, что это значит и из чего состоит. Начисления на ФОТ предназначены для аккумулирования средств предприятия и последующей выдачи их работникам за выполненный объем работ в течение ограниченного периода времени, включая надбавки, премии.

ФОТ: что включает в себя

Успешное функционирование предприятия невозможно без четкого понимания структуры и начислений на ФОТ.

Успешное функционирование предприятия невозможно без четкого понимания структуры и начислений на ФОТ.

Понятие включает в себя все предстоящие расходы организации, нацеленные на оплату услуг наемных работников. Чтобы понять, из чего состоит ФОТ, необходимо включить в общую сумму не только зарплатную часть отчислений, но и премии, оплату надбавок, иного рода компенсаций и премий в пользу персонала.

Показатель учитывается при анализе эффективности работы каждого структурного подразделения, отдела, всего предприятия, с целью совершенствования системы выплат и оптимизации затрат. Важную роль играет этот параметр и при расчете будущих пенсионных выплат, ведь отчисления в ПФР и ФСС ведутся с учетом фонда предприятия.

Чтобы правильно оценить показатель, следует разобраться, из чего состоит ФОТ. В его структуру входит:

- Зарплата сотрудников, выплачиваемая регулярно, независимо от результатов работы персонала.

- Выпущенная продукция предприятия в том объеме, который направлен в пользу сотрудников как часть вознаграждения сотрудников за их труд.

- Поощрение, денежное вознаграждение отличившимся работникам.

- Расходы на бесплатное питание, если оно организовано на предприятии.

- Надбавка за заработанный стаж, выслугу лет, беспрерывную продолжительную работу в организации.

- Компенсация по листкам временной нетрудоспособности.

- Оплата прогулов, допущенных не по вине персонала.

- Надбавки при переводе работников на должности с меньшей оплатой.

- Расходы на проезд, проживание трудоустроенных граждан, у которых применяется вахтовый метод.

- Оплата труда привлеченных со стороны работников (ИП или юрлиц) с целью исполнения конкретного объема работ.

- Пенсионные отчисления в адрес сотрудников, вынужденных уйти на пенсию при особых обстоятельствах (при получении производственной травмы и инвалидности).

В понятие не входят иные расходы предприятия, имеющие отношение к сотрудникам:

- дивидендные выплаты;

- беспроцентные ссуды наемному персоналу из средств предприятия;

- пособия по линии социального страхования, уплачиваемые из бюджетных средств;

- премии работникам, показавшим высокие результаты труда за год;

- оказание адресной матпомощи нуждающемуся сотруднику;

- компенсационные выплаты, связанные с инфляцией.

Потребуется детальное изучение всех составляющих отчислений, чтобы выяснить, как посчитать фонд оплаты труда, исключая из него однократные, нерегулярные перечисления, организованные по линии СоцСтраха.

Часто при обсуждении средств предприятия, направляемых на оплату работникам, звучат слова о зарплатном фонде. Хотя его назначение сходно с предыдущим понятием, фонд заработной платы – это более узкий показатель, объединяющий исключительно зарплатные отчисления после вычета соцвыплат, авансов, иных выплат за рассматриваемый период времени.

Чтобы понять, что фонд заработной платы включает в себя, можно использовать пример:

- На предприятии за месяц было выплачено сотрудникам 450 тысяч рублей, включая зарплату за предыдущий месяц (220 тысяч рублей) и авансовый платеж по текущему периоду (150 тысяч рублей).

- Учитывая, что часть отчислений приходится на авансовые платежи, ФОТ текущего месяца остался прежним – 450 тысяч рублей, а ФЗП – это 370 тысяч рублей.

Определить, что входит в фонд заработной платы, несложно – это выплаты в адрес сотрудников согласно принятой системы оплаты, действующими ставками, окладами, согласованными расценками на услуги:

- оплата труда;

- доплата;

- надбавка;

- премия;

- компенсация за условия труда.

Сюда не входят социальные отчисления в пользу работников, а сумма формируется исключительно за счет оплат, связанных с трудом наемного персонала.

В редких случаях возможно совпадение показателей ФОТ и ФЗП, если организация не выплачивает поощрительные суммы, а трудовой доход персонала состоит только из зарплаты по договору с учетом потраченного времени и премии, входящей в структуру заработка.

Разновидности фонда

Расчет фонда ведется за конкретный период времени. Исходя из этого, различают следующие варианты ФОТ:

- Годовой, с расчетом за последний временной отрезок. Этот показатель используется чаще для уточнения сумм, потраченных на оплату труда.

- Месячный, с рассмотрением показателей за выбранный месяц. Необходим для составления отчетов и анализа текущих показателей деятельности предприятия.

- Дневной. Показатели оплаты за день используются реже, и часто связаны с потребностью анализа ситуации с расходами на зарплату.

- Часовой. Расчет показателя за час работы применяют только в компаниях, где применяется почасовой метод оплаты.

Формулы расчета фонда оплаты труда

Для оценки ситуации с фондом оплаты труда формула расчета показателя представлена 2 вариантами. Выбор способа, как рассчитать ФОТ, зависит от особенностей предприятия, применяемых систем оплаты (сделка, тарифы, оклады). Общий ФОТ считают по числу трудоустроенных граждан, средней оплате, возможным издержкам по социальным направлениям, рассматриваемому периоду.

Первая формула ФОТ, как рассчитать показатель, представлена ниже:

Пример Заработок (среднемес.) х Количество работников (среднеспис.) х количество месяцев (если год -12).

Второй вариант, как рассчитать фонд оплаты труда за год, учитывает районные коэффициенты (РК):

(Зарплата за год + надбавки) * РК.

Если потребовалось рассчитать фонд оплаты труда по формулам выше за месяц или иной период, применяют значения, соответствующие выбранному сроку.

ФОТ за месяц или иной период

Вышеуказанные формулы подходят для расчетов за любой требуемый период, например, месячный фонд оплаты труда – это аналогичные показатели средней зарплаты, умноженные на численность персонала за 1 месяц.

Как рассчитывается ФЗП

Расчеты по фонду заработной платы ведутся с учетом принятой на предприятии методики и положений нормативных актов.

Формула расчета заработной платы зависит от сложившейся структуры вознаграждений:

- зарплатные отчисления;

- оплаченные простои;

- компенсации за отпуск, вынужденный прогул;

- премии, бонусы, поощрения;

- компенсационные отчисления по оплате коммунальных услуг, проживания, питания, если это установлено правилами компании.

Способы, как рассчитать фонд заработной платы, соответствуют порядку, применяемому при определении суммы оплаты труда, с определением суммарных значений каждой составляющей по фонду заработной платы формулы.

Для чего нужен анализ ФОТ

Роль правильного расчета и систематического анализа ФОТа сложно переоценить, поскольку этот показатель позволяет выявить недостатки и скорректировать работу предприятия, с анализом затрат в пределах отдельных структурных подразделений и всего предприятия в целом. Оценка фонда помогает своевременно корректировать систему оплаты труда, меняя ставки, расценки, окладные части.

Отчисления во внебюджетные фонды ФСС, ПФР также рассчитываются на основании сведении о величине фонда. Фактическое значение ФОТ представлено не только способом стимулировать работников, но и рационально распределять деньги предприятия.

На величину показателя влияет не только внутренний регламент и сложившаяся система оплаты труда, но и ряд законодательных актов, поэтому информация о ФОТе и его расчет доступны для любого работника предприятия.

ФОТ – величина непостоянная и подлежащая корректировке, исходя из поставленных перед организацией целей. Задача лиц, уполномоченных управлять расходами предприятия с целью повышения коммерческих результатов, следить за динамикой, выявлять отклонения от плановых цифр, принимать решения с учетом выявленных расхождений.

Показатель, анализируемый за определенный период времени, позволяет сопоставить динамику роста ФОТ с увеличением производительности, прибыли компании. Информация дает возможность создавать резервы для различных изменений в отношении оплаты труда и иных сферах, связанных с деятельностью предприятия.

Чтобы было удобнее проводить анализ, иногда фонд делят на постоянные расходы (заработную плату, доплату, отпуск) и переменную часть (оплата труда сдельщиков).

Обычное сравнение показателей прошлого и текущего значения часто бывает недостаточно, как и оценивать соответствие запланированным цифрам. В работе любого предприятия есть особенности, которые влияют на достигаемые результаты. Структурные нюансы также следует учитывать при сопоставлении (смена ассортимента, веса отдельных групп продукции в общих показателях производства, изменение трудоемкости и др.)

Сравнивая изменение ФОТ за рассматриваемый период времени и корректируя условия оплаты труда, важно помнить правило – рост расходов на оплату труда должен всегда превышать увеличенный показатель производительности.

>Формула фонда заработной платы

Сущность фонда заработной платы

ОПРЕДЕЛЕНИЕ Фонд заработной платы представляет собой совокупность расходов на оплату труда работников, в том числе надбавки, премии и различные виды компенсаций.

Формула фонда заработной платы позволяет провести анализ и оптимизацию следующих данных:

- Расхода на заработную плату персонала всех структурных подразделений (всех категорий работников),

- Сумма затрат, корректировка ставок, окладов, размеры расценок.

С помощью формулы фонда заработной платы вычисляют сумму фонда, посредством которогоначисляются все предусмотренные законодательством выплаты (пенсионные отчисления, взносы в различные страховые фонды и др.).

Фонд заработной платы – основной инструмент рационализации расходов предприятия и стимулирования его работников.

Формула фонда заработной платы

Рассчитывая годовой фонд заработной платы, необходимы следующие документы:

- Годовые расчётные ведомости, отражающие все суммы начисляемых работникам выплат.

- Годовой табель учёта рабочего времени, определяющий количество отработанных часов.

- Штатное расписание, в котором обозначены тарифные ставки, оклады, в том числе списочный состав персонала организации.

Формула фонда заработной платы рассчитывается следующим образом:

Фзп = Зср*Чср*12

Здесь Фзп — фонд заработной платы;

Зср — заработная плата среднемесячная;

Чср — среднесписочная численность работников.

Величину среднейзаработной платы можно определить суммой всех начислений и выплат,входящих в состав фонда оплаты труда, далее их необходимо разделить на 12.

Среднесписочнуючисленность персонала можно вычислить, определив сумму работников на каждый день месяца (далее необходимо разделить на количество календарных дней).

Формула фонда заработной платы за год включает вышеперечисленные действиядля периодаянварь-декабрь, затем полученное число делится на 12.

Состав фонда заработной платы

В фонд заработной платы обычно включают суммы, подлежащие выплате работникамв денежных или натуральных формах.

Состав фондазаработной платы отражается следующими показателями:

- Заработная плата начисленная;

- Стоимость продукции, выдаваемой работникам предприятия;

- Доплата за выход в праздничные, выходные дни;

- Надбавки за сверхурочную работу, в том числе работа в ночное время;

- Премии и вознаграждения (например, за непрерывныйстаж работы);

- Оплата за труд в опасных условиях;

- Оплата труда совместителей и лиц, не входящих в списочный состав и т.д.

В фонд заработной платы также включаются выплаты за неотработанное время, которые могут быть следующими:

- Время исполнения общественных обязанностей или сельхоз работ;

- Времяобучения работника (переподготовка, повышение квалификации);

- Все виды отпусков, исключая неиспользованный отпуск и др.

Период расчёта фонда заработной платы

Существует несколько периодов для расчета фонда заработной платы в соответствии с отчётной временной единицей:

- Годовой фонд, который применяют, определяя сумму фонда заработной платы. В данных расчетах формула фонда заработной платы должна включатьданные за последний календарный год.

- Месячный фонд, который рассчитывает величину фонда заработной платы на каждый месяц.

- Дневной фонд оплаты используется реже, но является необходимым при более тщательноманализе затрат на заработную плату.

- Часовой фонд, которые применяют в организациях, где используется почасовой методоплаты труда.

Примеры решения задач

ПРИМЕР 1

| Задание | Предприятие отработало предыдущий период со следующими показателями:

Численность работников среднесписочная – 85 человек, 25 специалистов с заработной платой – 23 000 рублей, 36 специалиста с заработной платой – 25 000 рублей, 24 работника с заработной платой – 16 000 рублей. Рассчитать фонд оплаты труда за рассматриваемый период. |

| Решение | Формула фонда заработной платы выглядит следующим образом:

ФЗП = Зср*Чср*12 Определим среднемесячную зарплату работников предприятия: Зср = (25*23000 + 36*25000 + 24*16000)/85 = 1859000/85=21870,59 рублей ФЗП=21870,59*85*12=22 308 001,8 рублей |

| Ответ | 22 308 001,8 рублей. |

ПРИМЕР 2

| Задание | Рассчитать фонд заработной платы, если организация отработала со следующими данными:

Заработная плата среднемесячная– 1 350 тыс. руб., Среднесписочная численность работников за год – 38 человек |

| Решение | ФЗП = Зср*Чср*12

ФЗП=1350*38*12= 615600 тыс. рублей |

| Ответ | 615600 тыс. рублей. |

Вознаграждение, выплачиваемое сотрудникам, — одна из основных статей затрат для любого бизнеса, независимо от сферы деятельности и масштаба. Поэтому при управлении финансами нужно обратить особое внимание на эту область. Рассмотрим, как производить расчет фонда заработной платы работников предприятия.

Виды выплат в пользу сотрудников

Напомним, фонд заработной платы — это сумма заработной платы работникам, которая начислена по трудовым и коллективным договорам, а также по другим локальным актам предприятия, содержащим нормы трудового права РФ, за определенный период (месяц, квартал, год).

Все виды вознаграждений, которые бизнесмен платит своим работникам, можно разделить на три группы:

1. Основные выплаты, связанные с трудовым процессом. Их обычно объединяют под общим наименованием «фонд заработной платы» (ФЗП):

- выплаты по окладу, тарифу или сдельным расценкам;

- доплаты за особые условия труда;

- премии за трудовые показатели.

Учет премий при расчете средней заработной платы

2. Дополнительные выплаты, связанные с работой. Вместе с перечисленными выше эти платежи образуют фонд оплаты труда (ФОТ):

- премии за выслугу лет;

- отпускные, компенсация за неиспользованный отпуск;

- больничные, декретные и другие подобные выплаты;

- компенсация питания, проезда, мобильной связи;

- компенсация затрат на жилье для иногородних сотрудников.

Если никаких дополнительных выплат в пользу сотрудников не производится, то ФЗП и ФОТ будут совпадать. Но это только теоретическое допущение, т.к. на практике какие-либо из перечисленных платежей всегда присутствуют.

3. Прочие выплаты, не связанные с трудовой деятельностью. Их обычно не включают в ФОТ, а относят к социальным расходам:

- премии к юбилею и по другим подобным основаниям;

- материальная помощь;

- компенсация путевок, занятий спортом, затрат на лечение;

- пособия, которые выплачиваются за счет средств ФСС, ПФР, ФОМС, и другие выплаты за счет средств государственных внебюджетных фондов.

Учет ФЗП и ФОТ

Если говорить об источниках информации по выплатам в пользу сотрудников, то в первую очередь речь идёт о бухучете. Однако бухгалтерские регистры далеко не всегда содержат всю необходимую для управления информацию.

Важно!

Всем собственникам и руководителям компаний необходимо различать понятия бухгалтерского и управленческого учета. Поясним основные отличия:

- В первую очередь бухучет ориентирован на потребности государственных органов и других внешних пользователей. Для чиновников, которые разрабатывают его правила, бизнес-цели компании-налогоплательщика вторичны.

- Регламенты бухучета одинаковы для всех предприятий, без учета отрасли и тем более — индивидуальной специфики. Поэтому в большинстве случаев для полноценного контроля за бизнесом необходимо вести управленческий учет.

- Если говорить конкретно о ФОТ, то представление затрат на него в управленческом учете может существенно отличаться от бухгалтерских данных. Речь идет как об отнесении затрат на те или иные счета (производственные, коммерческие, управленческие расходы и т.п.), так и об их группировке по направлениям бизнеса. Все отклонения от бухгалтерских регламентов нужно отразить в Положении об управленческой учетной политике.

- Далеко не все бизнесмены платят своим сотрудникам полностью белую зарплату. Это тоже является причиной возникновения разниц между двумя видами учета.

Организация внутреннего контроля ведения бухгалтерского учета

Планирование ФЗП и ФОТ

Проще всего планировать ФЗП. Если не предполагаются существенные кадровые изменения, то можно отталкиваться от фактических показателей.

Для сотрудников с фиксированным окладом для расчета ФЗП используются данные о среднемесячном заработке (СЗ) и среднесписочной численности (Числ). Формула расчета будет выглядеть следующим образом:

ФЗПо = СЗ х Числ х 12

Для сотрудников, зарплата которых основана на почасовом тарифе, формула расчета фонда заработной платы на год выглядит по-другому:

ФЗПт = Сст х Ч, где

Сст – сумма ставок всех «почасовиков»

Ч – годовое количество рабочих часов

Для «сдельщиков» расчет будет основан на расценках за единицу (Р) и плановом объеме выпуска (В). Также здесь нужно отдельно указать надбавки (Н) и премии (П), т.к. они обычно не входят в сдельный тариф.

ФЗПс = Р х В + Н + П

Пример 1

Среднесписочная численность сотрудников ООО «Альфа», работающих «на окладе» — 30 чел. Плановая среднемесячная зарплата на 2019 год с учетом надбавок — 45 000 руб. Плановый выпуск на год — 50 000 изделий, тариф за 1 изделие — 400 руб., премия для «сдельщиков» за выполнение плана — 10% от «базовой» суммы.

ФЗПо = 30 х 45 000 х 12 = 16 200 тыс. руб.

ФЗПс = 50 000 х 400 + (50 000 х 400) х 10% = 22 000 тыс. руб.

ФЗП = 16 200 + 22 000 = 38 200 тыс. руб.

Планировать другие составляющие затрат на персонал сложнее. Если отпускные еще возможно спрогнозировать на основе графика, то заранее точно оценить потребность в социальных выплатах практически невозможно.

Поэтому здесь обычно используют нормативный метод оценки. При формировании годового бюджета утверждают определенный процент от выручки, в который должны «вписаться» все затраты на персонал. Затем из полученной суммы вычитают расчетный ФЗП. За счет оставшихся средств и производится финансирование дополнительных и социальных расходов.

Пример 2

Плановая выручка ООО «Альфа» на 2019 год — 220 000 тыс. руб. Норматив затрат на персонал (без учета страховых взносов) — 20%.

ФОТ = 220 000 х 20% = 44 000 тыс. руб.

Следовательно, на дополнительные и социальные расходы может быть направлена сумма

ДР = 44 000 – 38 200 = 5 800 тыс. руб.

Оптимизация расходов на персонал

Все бизнесмены стремятся оптимизировать свои затраты, особенно в сложной экономической ситуации. Естественно, внимание руководителей обращается и на выплаты в пользу работников. Но просто снижать заработную плату и стимулирующие выплаты весьма опасно. Нельзя полностью отрицать важность нематериальных стимулов, но все-таки основным мотивирующим фактором для работников является именно уровень оплаты труда.

Адекватный уровень вознаграждения дает возможность привлечь квалифицированных сотрудников и рассчитывать на их высокую эффективность. Напротив, снижение выплат не только демотивирует работников, но и может провоцировать их на противоправные действия. Проще говоря, работодатель имеет право ожидать от сотрудников качественного выполнения трудовых обязанностей ровно в той степени, в какой уровень зарплаты соответствует рыночным показателям.

Поэтому вместо снижения расходов на персонал лучше пересмотреть систему мотивации. Премиальные и другие дополнительные выплаты должны побуждать работников совершать действия, максимально полезные для организации. Для наиболее квалифицированных и ценных для компании сотрудников необходимо разработать специальные меры материального стимулирования.

Чтобы уменьшить расходы на персонал, можно «поработать» с резервами по снижению налогов с различных видов выплат в пользу сотрудников, чем, к слову, и занимаются специалисты 1C-WiseAdvice, работающие в направлении аутсорсинга расчета зарплаты. Наши клиенты получают не просто «правильно рассчитать-выплатить-вовремя отчитаться», а гораздо больше:

- снижение налоговых рисков (вероятность возникновения претензий/доначислений/штрафов со стороны налоговых органов почти 0%);

- сокращение затрат за счет снижения налоговых потерь и уменьшения «зарплатных» налогов (все используемые нами стратегии находятся в рамках действующего законодательства);

- безупречную репутацию компании как работодателя.

Заказать услугу

По какой формуле и как рассчитывается фонд оплаты труда

Любой наемный труд, являясь основной деятельностью человека, обязательно должен оплачиваться. Иными словами, конечным результатом любого труда является получение за него вознаграждения. Трудоустраиваясь, работник рассчитывает на определенную оплату, оговариваемую заранее и отраженную в соответствующей документации.

В свою очередь, работодатель, формируя штат, должен заранее рассчитывать средства, предназначенные на оплату труда и брать во внимание этот показатель в течение всего функционирования организации. Расходы на наемный персонал составляют важнейшую статью трат предпринимателя.

Рассмотрим, чем отличается фонд оплаты труда (ФОТ) от фонда заработной платы (ФЗП), как формируется ФОТ, как правильно его планировать и с помощью какой формулы производить расчет.

ФОТ или ФЗП?

Оплата труда предусматривает не только регулярное получение работниками заработной платы. На предприятиях, заботящихся о своем персонале, сотрудники обычно получают не только суммы, предназначенные к выплате согласно окладу или тарифной сетке, но и дополнительные средства, предусмотренные внутренней политикой и/или отраслевыми особенностями организации.

Таким образом, фонд оплаты труда включает в себя все виды выплат, которые производит предприниматель в пользу сотрудников, то есть все расходы, предусмотренные на персонал организации в планируемом, текущем или прошедшем периоде независимо от причин начисления. Если сравнить эту совокупность с фондом заработной платы (ФЗП), то последняя будет входить в состав ФОТ.

Главное отличие ФЗП в том, что в этот фонд входят только те выплаты, которые непосредственно связаны с производимыми сотрудниками трудовыми операциями и их результатами.

ОБРАТИТЕ ВНИМАНИЕ! Эти фонды будут совпадать, если в организации сотрудники не получают никаких выплат, помимо зарплаты. Но на практике такое встречается достаточно редко.

ФЗП и ФОТ рассчитываются по идентичным алгоритмам.

Зачем нужен показатель ФОТ

Значение ФОТ как экономической категории, помимо непосредственного учета необходимых расходов, помогает в решении многих управленческих задач, таких как:

- анализ затрат на персонал разных структурных подразделений;

- регулировка общих расходов фирмы;

- определенная роль в повышении рентабельности и снижении расходной статьи;

- корректировка себестоимости продукции и, как следствие, ценовой политики компании;

- исчисление обязательных социальных выплат – страховых взносов, пенсионных вкладов и др.;

- составление бюджета расходов.

Состав фонда оплаты труда

Фонд оплаты труда представляет собой совокупность фонда заработной платы и всех других видов затрат на персонал. Включает в себя следующие категории:

- премиальные;

- «тринадцатую» зарплату;

- больничный;

- отпускные всех видов;

- командировочные;

- бонусы за стаж;

- суммы за время, которое фактически не было отработано, но по закону подлежит оплате (например, простой);

- доплаты за совместительство, за неурочное или сверхурочное время работы, за опасные или вредные условия труда и т.д.;

- возмещение ущерба работника;

- траты на обеспечение работника льготной или бесплатной форменной одеждой;

- льготное рабочее время для трудоустроенных несовершеннолетних;

- затраты на медосмотры;

- социальные выплаты;

- компенсационные средства (например, за питание, проезд к месту работы и др.)

В фонд оплаты труда не включаются:

- годовые премии;

- целевые платежи в пользу работников;

- премии, выплаченные из спецфондов;

- отдельные пенсионные надбавки;

- возмещение путевок, проезда и т.д.;

- подарки от фирмы;

- дивиденды;

- все виды материальной помощи.

Сроки формирования фонда оплаты труда

В зависимости от потребности организации, фонд заработной платы можно рассчитать на любой интересующий период, даже на одни сутки. На практике чаще используют другие единицы отчета:

- ФОТ на год рассчитывают за последний календарный годичный период, используют этот показатель для определения всей суммы фонда оплаты труда;

- ФОТ на месяц чаще применяют для различных видов отчетов;

- ФОТ на день используют как теоретический показатель для анализа расходов фирмы;

- ФОТ на час понадобится тем предприятиям, где сотрудники трудятся на почасовой системе оплаты.

Расчет годового ФОТ

Для того чтобы рассчитать годовой показатель фонда оплаты труда, нужно иметь для вычислений следующие данные:

- суммы выплаченных сотрудникам зарплат согласно ведомостям;

- количество отработанных часов (вычисляется по табелям учета рабочего времени);

- показатели дополнительных затрат, закрепленные в локальных нормативных актах фирмы;

- количество сотрудников по списку и их оклады (фиксируются в штатном расписании);

- формы оплаты, принятые на фирме (оклад, сдельная, почасовая).

Универсальная схема

Универсальная схема расчета предусматривает сложение всех сумм, предназначенных для персонала. Для того чтобы подсчитать ее максимально просто, хоть и несколько приблизительно, используют такую формулу:

ФОТгод = ЗПс-м х Чср-сп. х 12

где:

- ФОТгод – годовой показатель фонда оплаты труда;

- ЗПс-м – среднемесячная заработная плата (все суммы выплат за год, поделенные на 12);

- Чср-сп. – среднесписочная численность сотрудников (суммированное количество работников за каждый день месяца, разделенное на количество дней в месяце, повторенное 12 раз по числу месяцев в году).

НАПРИМЕР. В штате ООО «Традиция» с января по март 2016 года числилось 12 человек, в апреле взяли еще 2 работников, штат не менялся до октября, когда был уволен 1 человек, а в декабре взято на работу еще трое. Предварительно вычисленная по ведомостям среднемесячная зарплата персонала, включая премии, доплаты и бонусы, составила 456 тыс. руб. Сначала определим среднесписочную численность работников: (12 х 3 месяца) + (12+2(апрель)) + (14 х 6 (до октября)) + (14-1(октябрь)) + 13 (ноябрь) + (13 + 3(декабрь)) / 12 = 13.

Рассчитаем ФОТ для ООО «Традиция» за 2016 год: 456 000 х 13 х 12 = 71 136 000 руб.

При почасовой оплате

Расчет ФОТ для почасовой оплаты труда производится по следующей схеме:

ФОТчас = ∑ст. х РЧ

где:

- ФОТчас – фонд оплаты труда для почасовиков;

- ∑ст. – сумма ставок почасовых рабочих;

- РЧ – количество рабочих часов.

При сдельной оплате

Расчет ФОТ для сдельной оплаты труда производится так:

ФОТсд. = (Vпл. х Цед.) + К + Н + Пр. + Всоц.

где:

- ФОТсд. – фонд оплаты труда для рабочих со сдельной зарплатой;

- Vпл. – объем продукции по плану;

- Цед. – цена за единицу продукции;

- К – различные компенсации;

- Н – надбавки;

- Пр. – премии;

- Всоц.– социальные выплаты.

К СВЕДЕНИЮ! Если требуется вычислить не годовой, а месячный ФОТ или использовать другую отчетную единицу, нужно брать для формул соответствующие показатели, то есть не умножать среднемесячную зарплату на 12, а среднесписочную численность определять за 1 отчетный месяц.

Не стоит экономить на ФОТ

Любой предприниматель стремится сократить свои расходы, в том числе и за счет фондов зарплаты и оплаты труда. Конечно, можно урезать зарплаты, отменить компенсационные выплаты, убрать премиальные и т.д.

Однако не следует увлекаться таким снижением. Работник вправе рассчитывать на справедливое трудовое вознаграждение. Финансовая мотивация является одним из самых сильных факторов, влияющих на текучесть кадров, их квалификацию, а также эффективность выполнения трудовых обязанностей. Скудный фонд оплаты труда может провоцировать работников на правонарушения с целью как-то восполнить недополучаемые средства незаконным образом.

Если выразиться проще, в преобладающем большинстве сотрудники работают именно так, как им платит работодатель.

Фонд оплаты труда: что это такое, как его рассчитать

Фонд оплаты труда (ФОТ) — это все расходы на заработную плату персонала, в том числе премии, надбавки, компенсации из любого источника финансирования.

С помощью этого показателя анализируются расходы на зарплату сотрудников разных структурных подразделений и категорий, осуществляется регулировка и оптимизация затрат, корректировка ставок, окладов, расценок. Именно от суммы фонда начисляются все предусмотренные законодательством выплаты: пенсионные отчисления, страховые взносы и т. д.

ФОТ — важный инструмент рационализации расходов предприятия, стимулирования работников.

Структура ФОТ: из чего он состоит

В фонд включаются суммы, подлежащие выплате сотруднику в денежной или натуральной форме:

- Фонд заработной платы (ФЗП):

- начисленная зарплата;

- стоимость выданной в качестве оплаты труда продукции;

- доплата за выход в праздничные дни, оплачиваемые отгулы, надбавки за сверхурочную и ночную работу;

- регулярные премии в любой форме, в том числе вознаграждения за длительный непрерывный стаж работы;

- выплаты за труд в опасных условиях;

- оплата сотрудникам несписочного состава, лицам, принятым по совместительству, оформленным по договорам, в том числе гонорары за разовые услуги, консультации и т. д.

- Оплата за неотработанное время:

- период выполнения общественных обязанностей, сельскохозяйственные работы;

- время обучения работников, направленных на переподготовку, повышение квалификации и т. д.;

- все виды отпусков, включая декретный, кроме неиспользованного;

- льготные часы подростков;

- сохраняемая заработная плата за простои и задержку не по вине сотрудника, время пути по вахтовым работам, вынужденные отгулы и тому подобное.

- Стимулирующие выплаты:

- стоимость выдаваемых работникам акций предприятия, льгот на их покупку;

- другие поощрения, подарки.

- Дополнительные выплаты:

- затраты на командировки;

- компенсации и выплаты за счёт средств внебюджетных фондов, в том числе оплата больничных листов, пособия по беременности и родам, возмещения ущерба, особые виды пенсий.

К нему не относятся:

- годовые разовые премии;

- выплата сотрудникам дивидендов;

- любая финансовая помощь;

- премии из специальных фондов организации;

- ссуды, предоставляемые персоналу, льготы, возмещение стоимости проезда, путёвок и т. д.

Отличие от ФЗП

Фонд заработной платы — это сумма, распределяемая за выполненную работу между сотрудниками в соответствии с установленными на предприятии тарифными ставками, окладами, а также сдельными расценками.

В него входят:

- оплата труда в любой форме;

- доплаты, надбавки, премии;

- компенсации в связи с условиями работы.

К ФЗП не относятся суммы социальных выплат.

Фонд оплаты труда — понятие более широкое и включает в себя сумму абсолютно всех начислений работникам организации, в том числе и ФЗП. В отличие от ФОТ, к фонду зарплаты относится лишь сумма за отработанное время и премии, непосредственно связанные с ней.

О том, из чего складывается данная величина, смотрите на следующем видео:

Период расчёта

В зависимости от отчётной единицы существуют следующие периоды расчёта ФОТ:

- Годовой. Этот срок чаще всего применяется для определения суммы фонда оплаты труда. Используются данные за последний календарный год.

- Месячный. Для отчётности месячный ФОТ важен не менее чем годовой.

- Дневной. Этот период применяется гораздо реже, как правило, для более глубокого анализа затрат на заработную плату.

- Часовой. Используется организациями, выбравшими метод почасовой оплаты труда.

Как рассчитать годовой ФОТ?

Чтобы его вычислить, нужно иметь:

- Расчётные ведомости заработной платы за год. В этих документах указаны все суммы начисленных выплат работникам.

- Табели учёта рабочего времени. С их помощью можно определить количество отработанных часов. Заполняется каждый месяц ответственным лицом, данная обязанность должна быть указана в должностной инструкции.

- Штатное расписание. В нём указаны тарифные ставки, оклады, а также списочный состав сотрудников организации.

Обязательной формулы для вычисления годовой суммы не существует, но подсчитать показатель можно двумя методами.

ФОТ = СЗ*СЧ*12, где

- ФОТ — фонд оплаты труда;

- СЗ — среднемесячная зарплата;

- СЧ — среднесписочная численность сотрудников.

Среднюю заработную плату можно получить, если сумму всех начислений и выплат, входящих в состав ФОТ, разделить на 12.

Среднесписочную численность сотрудников можно вычислить, сложив количество работников за каждый день месяца и разделив на календарные дни. Для годового показателя необходимо повторить действия для периода с января по декабрь, все полученные числа сложить и разделить на 12.

Пример расчёта. Допустим, среднемесячная зарплата — 354 тыс. руб., включая надбавки и доплаты. Пусть вычисления показали, что годовая среднесписочная численность работников — 10 человек.

- ФОТ = 354*10*12 = 42 480 тыс. руб.

ФОТ = (ЗП + НД)*РК, где

- ЗП — зарплата за год;

- НД — надбавки, доплаты;

- РК — установленный районный коэффициент для организаций, работающих в условиях Крайнего Сервера и приравненных к нему территориях.

Пример расчёта. Допустим, компания расположена в Магаданской области. Заработная плата за год составила 20 млн руб., надбавки — 4988,3 тыс. руб. Коэффициент для территории — 1,7.

- ФОТ = (20 000 + 4988,3)*1,7 = 42 480 тыс. руб.

О том, как рассчитать среднесписочную численность работников за год, читайте в этой статье.

Как осуществляется расчет заработной платы на предприятии — смотрите .

Как найти месячный ФОТ?

Чтобы узнать фонд оплаты за месяц, необходимо воспользоваться изменёнными формулами годового:

ФОТм = СЗ*СЧ, где

- ФОТм — фонд оплаты труда за месяц;

- СЗ — среднемесячная зарплата;

- СЧ — среднесписочная численность.

Пример расчёта. Пусть среднемесячная зарплата с надбавками — 354 тыс. руб., вычисления показали, что среднесписочная численность работников — 10 человек.

- ФОТм = 354*10 = 3 540 тыс. руб.

ФОТм = (ЗП + НД)*РК/12, где

- ЗП — зарплата за год;

- НД — надбавки, доплаты;

- РК — установленный районный коэффициент.

Пример расчёта. Организация, расположенная в Магаданской области, начислила сотрудникам за год 20 млн руб. заработной платы, надбавки — 4988,3 тыс. руб. Коэффициент для территории — 1,7.

Расчет трудоемкости производственной программы. Расчет

численности и фонда заработной платы работников предприятия

Фонд заработной платы основных рабочих рассчитывается следующим образом:

а) прямой ФЗП

ФЗПпр. = Тст. * Тп. п.; где

Тст. — тарифная ставка

Т.п. п. — трудоемкость производственной программы

Пример. Диван.

60 590 * 68,50 = 4 150 415 руб.

б) основной (часовой) ФЗП

ЗПосн. = ФЗПпр. + Д1; где

Д1 — доплата до основного фонда заработной платы

Пример. Шкаф.

Определим сумму доплаты до основного ФЗП:

5 647 180 * 35% = 1 976 513 руб

Определим основной ФЗП:

5 647 180+1 976 513 = 7 623 693

в) общий ФЗП

ЗПобщ. = ФЗПосн. + Д2; где

Д2 — доплата до общего Фонда заработной платы.

Пример. Кресло.

Определим сумму доплаты до общего ФЗП:

784 717* 15% =867 708 руб.

Определим общий ФЗП:

784 717+867 708 = 6 652 425 руб.

Отчисления на социальные нужды составляют 30% от общего ФЗП, из них:

o в Пенсионный Фонд — 22%

o в Фонд медицинского страхования — 5,1%

o в Фонд социального страхования — 2,9%

Определим отчисления на социальные нужды.

Пример. Кресло.

652 425* 30% = 1 995 728

Среднемесячная заработная плата определяется по формуле:

ЗП = ФЗПобщ. / (12 * Rосн.); где

Rосн. — численность основных рабочих.

Пример. Кресло.

652 425/ (12 * 34) = 16 305руб.

(Rосн. — это численность основных рабочих по 3-м производствам: 14 + 12 + 8 = 34)

Таблица 5. Численность и ФЗП вспомогательных рабочих

|

Номенклатура выпускаемой продукции |

Численность основных рабочих, чел. |

Нормативная численность, % |

Численность вспомогающих рабочих, чел. |

Тарифная ставка, руб. |

Полезный фонд времени, час |

Прямой ФЗП |

Доплата до основного ФЗП |

Основной ФЗП, руб. |

Доплата до общего ФЗП |

Общий ФЗП, руб. |

Отчисления на социальные нужды, руб. |

Среднемесячная ЗП, руб. |

||

|

% |

руб. |

% |

руб. |

|||||||||||

|

Кресло |

63,50 |

17 270 |

1 096 645 |

328 994 |

1 425 639 |

199 589 |

1 625 228 |

487 568 |

13 544 |

|||||

|

Шкаф |

63,45 |

24 178 |

1 534 094 |

460 228 |

1 994 322 |

279 205 |

2 273 527 |

682 058 |

13 533 |

|||||

|

Комод |

67,03 |

18 997 |

1 273 369 |

382 011 |

1 655 380 |

231 753 |

1 887 133 |

566 140 |

14 296 |

|||||

|

Диван |

67,40 |

17 270 |

1 163 998 |

1 513 197 |

1 513 197 |

211 848 |

1 725 045 |

517 514 |

14 375 |

|||||

|

Итого |

77 715 |

5 068 106 |

6 588 538 |

6 588 538 |

922 395 |

7 510 933 |

2 253 280 |

13 909 |

||||||

Перейти на страницу: 1 2 3 4 5 6

Интересное по теме

Совершенствование стратегии социально-экономического развития Борзинского района

Забайкальский край — один из уникальных регионов Российской Федерации по своему ресурсному потенциалу, выгодной транспортной схеме, интегрированный в мировую систему коммуникаций, исключительно ценными рекреационными ресурсами, емкому и свободному, пока еще, от жесткой конку …

Проектирование, разработка и оценка целесообразности внедрения инновации для системы омывания передних фар на автомобиле Chevrolet Niva

В современном мире инновации играют очень важную роль в жизни каждого предприятия. Инновации определяют степень развития организации, ее возможности и ее потенциал. Внедрение инноваций позволяет предприятиям значительно увеличивать свои показатели деятельности, получить кон …

>Как рассчитывается годовой фонд заработной платы и оплаты труда в организации: формула, планирование и способы определения

Что такое годовой фонд оплаты труда?

Фондом заработной платы и оплаты труда называется то количество денег, которое определённая организация выделяет для оплаты труда своих рабочих.

Годовой фонд – это количество денег, которые начисляют работникам за целый год. Кроме годового, или как его ещё называют – полного – существуют часовой и дневной фонды оплаты труда. Часовой – тот, в котором начисляют зарплату за час работы, дневной – за день.

Среднегодовой фонд оплаты труда рассчитывают с помощью определённых математических формул, учитывая среднюю продолжительность рабочего периода, коэффициент доплат, среднесписочную численность — количество полностью занятых сотрудников и так далее.

Планирование годового ФОТ

Для того чтобы спланировать денежный фонд для служащих, нужно иметь несколько исходных данных:

Тарифная ставка первого разряда (часовая или месячная) – это исходная точка, от которой вычисляют, какой будет заработок. У каждой профессии или квалификации есть свой разряд, который присваивает определённые коэффициенты. Всего существует шесть разрядов. Первый – это самый простой и незамысловатый труд, соответственно, плата за неё самая минимальная. Самый высокий – шестой. Но несмотря на то, что разряды отличаются друг от друга, разница между ними невелика.

Рассчитывают тарифную ставку просто: умножают минимальную ставку первого разряда на коэффициент. Коэффициент – это дробное число, определяющее рост заработной платы. Известно, что если работник будет повышать свою квалификацию, то и его заработок станет больше.

Тарифная сетка с коэффициентами. Сетка представляет из себя таблицу, в которую занесены все тарифные данные сотрудника: его квалификация, разряд, ранг, коэффициент. Для сотрудников бюджетной сферы существует Единая тарифная сетка – в ней обозначены все правила оплаты труда служащего, имеющего определённые разряды или ранги.

В тех местах, где труд является опасным для сотрудника, установлена так называемая «горячая» сетка – по ней рассчитывают тарифы заработка в тяжёлых условиях. Бесспорно, любой организации ничто не мешает пользоваться одновременно двумя тарифными сетками – «горячей» и обычной.

Нормы труда. Это соотношение меры труда и платы за него. По всякой должности существуют свои нормы. Их устанавливает законодательство РФ, а иногда и сам работодатель.

Нормы труда рассчитываются из мер затрат: времени, объём работы, численность обслуженных людей, количество объектов и прочее. Работодатель вправе осуществлять нормирование труда, чтобы быть в курсе возможных затрат.

Формы и системы оплаты труда. Это соотношение норм труда и его меры. Эти величины вводит сам работодатель. Главное требование к нему в этом случае — платить одинаковые деньги за одинаковую работу.

Существует две формы оплаты труда: повременная и сдельная. Первая – та форма, при которой рабочему платят деньги за отработанное по факту время. Вторая форма предполагает ситуацию, когда рабочему платят за работу, которую ему поручено выполнить.

Надбавки и доплаты. Это дополнительная денежная сумма, которую начисляют сотруднику к заработной плате. Премии, сдельный приработок, компенсации – всё это относится к надбавкам и доплатам.

Учитывая все эти данные, вполне реально составить план годового фонда оплаты труда.

Из специальных публикаций наших экспертов, посвященных вопросам по ФОТ и ФЗП, вы сможете узнать как рассчитывают фонды на предприятиях, какими налогами и отчислениями они облагаются, а также где найти информацию по фондам в бухгалтерских балансах и отчетах.

Виды заработной платы

Любая заработная плата должна быть адекватной количеству и качеству труда. Назначать плату ниже минимальной ставки запрещено законом РФ. Те не менее российское законодательство разрешает работодателям самим устанавливать размер заработка, но, разумеется, в соответствующих пределах.

Существует два вида заработной платы: основная и дополнительная.

Основная – это плата, которую платит работодатель за время, отработанное по факту. Дополнительная – заработная плата за не отработанное время: отпуск, декрет, пособия при увольнении и так далее.

В реальности эти два вида сосуществуют. Работодатель должен выплачивать работнику как основную, так и дополнительную зарплату.

Как посчитать ФЗП за год?

В интернете часто задают вопросы: как посчитать фонд оплаты труда за год и из чего состоит расчет годового фонда заработной платы? Попробуем ответить на них.

Годовой фонд оплаты труда, расчет:

Для того чтобы рассчитать годовой фонд оплаты труда, нужно знать годовой объём выполненной работы – выпуск продукции за год, например, — и фиксированную заработную плату рабочих, включая дополнительную.

Годовой объём работы обозначают ЗПОСг, плату за труд – Кд, то есть коэффициент дополнительной заработной платы. Его рассчитывают исходя из процента доплат от основного заработка.

К примеру, если надбавки составляют 10 % от всей платы, то коэффициент Кд равен 1, 1.

Годовой фонд заработной платы, формула расчета: ГФЗПС (годовой фонд сдельщиков) = ЗПОСг *Кд.

Предположим, ЗПОСг, то есть годовой объём продукции на мукомольном заводе составляет равен 120 млн тонн. Кд, коэффифиент, равен 2, 2 – занмиает 20 % от установленного заработка.

Чтобы рассчитать годовой фонд оплаты труда нужно умножить 120 000 000 на 2, 2. Получится 264000000. 264 млн – такова денежная сумма, выражающая годовой запас платы на условно взятом мукомольном заводе.

Или другой пример. ЗПОГс глянцевого журнала составялет 2 млн экземпляров в год. Кд равен 1, 1 — это 10 % премиальных от общей платы.

Рассчитываем ГФЗПС, умножая ЗПОГс на Кд, то есть 2 000 000 на 1, 1. Получаем 2 200 000. Такова сумма годового запаса зарплаты в редакции глянцевого журнала.

Годовой тарифный фонд заработной платы определяют исходя из нормативной численности работников, рассчитаной по технически обоснованным нормам обслуживания и продуктивности.

Годовой фонд оплаты труда, формула расчета: ФОТг=Зг+Зспец

Теперь, когда вы знаете, как рассчитать годовой фонд оплаты труда, разберем возможные ошибки при его планировании.

Ошибки при планировании

Не редки ситуации, когда работодатель желает тайно сократить положенные деньги одному работнику или всему персоналу.

Причин может быть несколько: работодатель видит халатное отношение к своим обязанностям, хочет сэкономить на оплате труда или же попросту пользуется недоверием у сотрудников.

Следует знать, что тайное сокращение зарплаты персонала расценивается судом как мошенничество и грозит вполне приличным сроком. К тому же такой радикальный метод не только никак не повлияет на ситуацию в организации, а, наоборот, ещё сильнее её усугубит.

Поэтому во избежание подобных ошибок нужно помнить несколько правил:

- тщательно собирать данные: число работников, отработанное ими количество часов и так далее;

- ввести штатное расписание и табеля учёта рабочего времени – они помогут работодателю максимально контролировать отработанное время;

- годовой запас заработной платы отражает лишь условные цифры: никакой точности и стандартизации в этом деле добиться невозможно;

- помимо годового, стоит рассчитывать совокупный запас оплаты труда – средний заработок по категориям сотрудников.

В заключение

Годовой фонд заработной платы помогает предприятию контролировать денежные процессы и затраты. Для большего успеха необходимо правильно спланировать фонд и его распределение, а затем рассчитать. Полученные цифры условны, так как никакой точности при расчёте оплаты труда быть не может.

Надеемся теперь вы четко представляете как рассчитывается годовой фонд оплаты труда, сумеете самостоятельно определить годовой фонд заработной платы рабочих