Содержание

- Об основных принципах определения арендной платы при аренде земельных участков, находящихся в государственной или муниципальной собственности, и о Правилах определения размера арендной платы, а также порядка, условий и сроков внесения арендной платы за земли, находящиеся в собственности Российской Федерации (с изменениями на 21 декабря 2018 года)

- Основные принципы определения арендной платы при аренде земельных участков, находящихся в государственной или муниципальной собственности

- Правила определения размера арендной платы, а также порядка, условий и сроков внесения арендной платы за земли, находящиеся в собственности Российской Федерации

- Законодательство

- Что такое кадастровая стоимость земли и как она определяется?

- За какие земли арендная плата рассчитывается в соответствии с кадастровой стоимостью?

- Как рассчитать арендную плату за земельный участок от кадастровой стоимости?

- На что стоит обратить особое внимание?

- Плюсы и минусы использования данного способа расчета арендной платы

- Формулы для расчета стоимости земельных участков

- Пример Определение стоимости земельного участка

- Определение рыночной стоимости земельного участка

- Ставка арендной платы

- Решение от 29 апреля 2016 г. по делу № А53-3423/2016

Об основных принципах определения арендной платы при аренде земельных участков, находящихся в государственной или муниципальной собственности, и о Правилах определения размера арендной платы, а также порядка, условий и сроков внесения арендной платы за земли, находящиеся в собственности Российской Федерации (с изменениями на 21 декабря 2018 года)

ПРАВИТЕЛЬСТВО РОССИЙСКОЙ ФЕДЕРАЦИИ

ПОСТАНОВЛЕНИЕ

от 16 июля 2009 года N 582

Об основных принципах определения арендной платы при аренде земельных участков, находящихся в государственной или муниципальной собственности, и о Правилах определения размера арендной платы, а также порядка, условий и сроков внесения арендной платы за земли, находящиеся в собственности Российской Федерации

(с изменениями на 21 декабря 2018 года)

____________________________________________________________________

Документ с изменениями, внесенными:

постановлением Правительства Российской Федерации от 20 июня 2011 года N 489 (Собрание законодательства Российской Федерации, N 26, 27.06.2011);

постановлением Правительства Российской Федерации от 19 августа 2011 года N 697 (Российская газета, N 186, 24.08.2011);

постановлением Правительства Российской Федерации от 26 октября 2011 года N 868 (Российская газета, N 246, 02.11.2011);

постановлением Правительства Российской Федерации от 14 января 2014 года N 23 (Официальный интернет-портал правовой информации www.pravo.gov.ru, 16.01.2014);

постановлением Правительства Российской Федерации от 22 февраля 2014 года N 133 (Официальный интернет-портал правовой информации www.pravo.gov.ru, 25.02.2014);

постановлением Правительства Российской Федерации от 30 октября 2014 года N 1120 (Официальный интернет-портал правовой информации www.pravo.gov.ru, 05.11.2014, N 0001201411050035) (вступил в силу с 1 марта 2015 года);

постановлением Правительства Российской Федерации от 5 мая 2017 года N 531 (Официальный интернет-портал правовой информации www.pravo.gov.ru, 12.05.2017, N 0001201705120005);

постановлением Правительства Российской Федерации от 21 декабря 2018 года N 1622 (Официальный интернет-портал правовой информации www.pravo.gov.ru, 26.12.2018, N 0001201812260015) (вступило в силу с 1 января 2019 года).

____________________________________________________________________

В соответствии с Земельным кодексом Российской Федерации Правительство Российской Федерации

(Преамбула в редакции, введенной в действие с 1 марта 2015 года постановлением Правительства Российской Федерации от 30 октября 2014 года N 1120.

постановляет:

1. Утвердить прилагаемые:

основные принципы определения арендной платы при аренде земельных участков, находящихся в государственной или муниципальной собственности;

Правила определения размера арендной платы, а также порядка, условий и сроков внесения арендной платы за земли, находящиеся в собственности Российской Федерации (далее — Правила).

2. Министерству экономического развития Российской Федерации по согласованию с федеральными органами исполнительной власти, осуществляющими функции по выработке государственной политики и нормативно-правовому регулированию в соответствующих отраслях экономики, в течение 1 года утвердить ставки арендной платы или методические указания по ее расчету, касающиеся указанных в пункте 5 Правил земельных участков.

3. Установить, что до утверждения Министерством экономического развития Российской Федерации ставок арендной платы либо методических указаний по ее расчету, предусмотренных пунктом 2 настоящего постановления, арендная плата определяется в соответствии с пунктами 3 и 6 Правил.

4. Министерству экономического развития Российской Федерации разработать и утвердить до 1 января 2018 г. методические рекомендации по применению утвержденных настоящим постановлением основных принципов определения арендной платы при аренде земельных участков, находящихся в государственной или муниципальной собственности.

(Пункт дополнительно включен с 12 августа 2017 года постановлением Правительства Российской Федерации от 5 мая 2017 года N 531)

Председатель Правительства

Российской Федерации

В.Путин

Основные принципы определения арендной платы при аренде земельных участков, находящихся в государственной или муниципальной собственности

УТВЕРЖДЕНЫ

постановлением Правительства

Российской Федерации

от 16 июля 2009 года N 582

(с изменениями на 5 мая 2017 года)

Арендная плата при аренде земельных участков, находящихся в государственной или муниципальной собственности, определяется исходя из следующих основных принципов:

принцип экономической обоснованности, в соответствии с которым арендная плата устанавливается в размере, соответствующем доходности земельного участка с учетом категории земель, к которой отнесен такой земельный участок, и его разрешенного использования, а также с учетом государственного регулирования тарифов на товары (работы, услуги) организаций, осуществляющих хозяйственную деятельность на таком земельном участке, и субсидий, предоставляемых организациям, осуществляющим деятельность на таком земельном участке (абзац в редакции, введенной в действие с 1 сентября 2011 года постановлением Правительства Российской Федерации от 19 августа 2011 года N 697;

принцип предсказуемости расчета размера арендной платы, в соответствии с которым в нормативных правовых актах органов государственной власти и органов местного самоуправления определяются порядок расчета арендной платы и случаи, в которых возможен пересмотр размера арендной платы в одностороннем порядке по требованию арендодателя;

принцип предельно допустимой простоты расчета арендной платы, в соответствии с которым предусматривается возможность определения арендной платы на основании кадастровой стоимости;

принцип недопущения ухудшения экономического состояния землепользователей и землевладельцев при переоформлении ими прав на земельные участки, в соответствии с которым размер арендной платы, устанавливаемый в связи с переоформлением прав на земельные участки, не должен превышать более чем в 2 раза размер земельного налога в отношении таких земельных участков;

принцип учета необходимости поддержки социально значимых видов деятельности посредством установления размера арендной платы в пределах, не превышающих размер земельного налога, а также защиты интересов лиц, освобожденных от уплаты земельного налога;

принцип запрета необоснованных предпочтений, в соответствии с которым порядок расчета размера арендной платы за земельные участки, принадлежащие соответствующему публично-правовому образованию и отнесенные к одной категории земель, используемые или предназначенные для одних и тех же видов деятельности и предоставляемые по одним и тем же основаниям, не должен различаться;

(Абзац дополнительно включен с 1 сентября 2011 года постановлением Правительства Российской Федерации от 19 августа 2011 года N 697; в редакции, введенной в действие с 1 марта 2015 года постановлением Правительства Российской Федерации от 30 октября 2014 года N 1120.

принцип учета наличия предусмотренных законодательством Российской Федерации ограничений права на приобретение в собственность земельного участка, занимаемого зданием, сооружением, собственником этого здания, сооружения, в соответствии с которым размер арендной платы не должен превышать размер земельного налога, установленный в отношении предназначенных для использования в сходных целях и занимаемых зданиями, сооружениями земельных участков, для которых указанные ограничения права на приобретение в собственность отсутствуют.

(Абзац дополнительно включен с 12 августа 2017 года постановлением Правительства Российской Федерации от 5 мая 2017 года N 531)

Правила определения размера арендной платы, а также порядка, условий и сроков внесения арендной платы за земли, находящиеся в собственности Российской Федерации

УТВЕРЖДЕНЫ

постановлением Правительства

Российской Федерации

от 16 июля 2009 года N 582

(с изменениями на 21 декабря 2018 года)

1. Настоящие Правила определяют способы расчета размера арендной платы, а также порядок, условия и сроки внесения арендной платы за земельные участки, находящиеся в собственности Российской Федерации и расположенные на территории Российской Федерации.

Арендная плата за пользование земельными участками, находящимися в собственности Российской Федерации и расположенными за пределами территории Российской Федерации, взимается исходя из рыночной стоимости этих земельных участков, с учетом права страны, где такие земельные участки находятся, если международными договорами не установлено иное. Порядок, условия и сроки внесения арендной платы за указанные земельные участки определяются договором аренды таких земельных участков без учета положений настоящих Правил.

2. Размер арендной платы при аренде земельных участков, находящихся в собственности Российской Федерации и расположенных на территории Российской Федерации (далее — земельные участки), в расчете на год (далее — арендная плата) определяется федеральными органами исполнительной власти, осуществляющими в отношении таких земельных участков полномочия собственника (далее — федеральные органы исполнительной власти), если иное не установлено федеральными законами, одним из следующих способов (абзац в редакции, введенной в действие с 1 сентября 2011 года постановлением Правительства Российской Федерации от 19 августа 2011 года N 697:

а) на основании кадастровой стоимости земельных участков;

б) по результатам  торгов, проводимых в форме аукциона (далее — торги)

(Подпункт в редакции, введенной в действие с 1 марта 2015 года постановлением Правительства Российской Федерации от 30 октября 2014 года N 1120.

в) в соответствии со ставками арендной платы либо методическими указаниями по ее расчету, утвержденными Министерством экономического развития Российской Федерации;

г) на основании рыночной стоимости права аренды земельных участков, определяемой в соответствии с законодательством Российской Федерации об оценочной деятельности.

(Подпункт в редакции, введенной в действие с 12 августа 2017 года постановлением Правительства Российской Федерации от 5 мая 2017 года N 531.

3. В случае предоставления земельного участка в аренду без проведения торгов для целей, указанных в настоящем пункте, арендная плата определяется на основании кадастровой стоимости земельного участка и рассчитывается в размере:

(Абзац в редакции, введенной в действие с 1 марта 2015 года постановлением Правительства Российской Федерации от 30 октября 2014 года N 1120.

а) 0,01 процента в отношении:

земельного участка, предоставленного физическому или юридическому лицу, имеющему право на освобождение от уплаты земельного налога в соответствии с законодательством о налогах и сборах

(Абзац в редакции, введенной в действие с 1 марта 2015 года постановлением Правительства Российской Федерации от 30 октября 2014 года N 1120.

земельного участка, предоставленного физическому лицу, имеющему право на уменьшение налоговой базы при уплате земельного налога в соответствии с законодательством о налогах и сборах, в случае, если налоговая база в результате уменьшения на не облагаемую налогом сумму принимается равной нулю;

(Абзац в редакции, введенной в действие с 1 марта 2015 года постановлением Правительства Российской Федерации от 30 октября 2014 года N 1120.

земельного участка, предоставленного физическому лицу, имеющему право на уменьшение налоговой базы при уплате земельного налога в соответствии с законодательством о налогах и сборах, в случае, если размер налогового вычета меньше размера налоговой базы . При этом ставка 0,01 процента устанавливается в отношении арендной платы, равной размеру такого вычета;

(Абзац в редакции, введенной в действие с 1 марта 2015 года постановлением Правительства Российской Федерации от 30 октября 2014 года N 1120.

земельного участка, изъятого из оборота, если земельный участок в случаях, установленных федеральными законами, может быть передан в аренду;

(Абзац в редакции, введенной в действие с 1 марта 2015 года постановлением Правительства Российской Федерации от 30 октября 2014 года N 1120.

земельного участка, загрязненного опасными отходами, радиоактивными веществами, подвергшегося загрязнению, заражению и деградации, за исключением случаев консервации земель с изъятием их из оборота;

земельного участка, предоставленного для размещения дипломатических представительств иностранных государств и консульских учреждений в Российской Федерации, если иное не установлено международными договорами;

б) подпункт утратил силу с 1 марта 2015 года — постановление Правительства Российской Федерации от 30 октября 2014 года N 1120;

в) 0,6 процента в отношении:

земельного участка, предоставленного гражданину для индивидуального жилищного строительства, ведения личного подсобного хозяйства, садоводства, огородничества, сенокошения или выпаса сельскохозяйственных животных;

(Абзац в редакции, введенной в действие с 1 января 2019 года постановлением Правительства Российской Федерации от 21 декабря 2018 года N 1622.

земельного участка, предоставленного крестьянскому (фермерскому) хозяйству для осуществления крестьянским (фермерским) хозяйством его деятельности;

земельного участка, предназначенного для ведения сельскохозяйственного производства;

(Абзац дополнительно включен с 12 августа 2017 года постановлением Правительства Российской Федерации от 5 мая 2017 года N 531)

(Подпункт в редакции, введенной в действие с 1 марта 2015 года постановлением Правительства Российской Федерации от 30 октября 2014 года N 1120.

г) 1,5 процента в отношении:

земельного участка в случае заключения договора аренды в соответствии с пунктом 5 статьи 39_7 Земельного кодекса Российской Федерации, но не выше размера земельного налога, рассчитанного в отношении такого земельного участка;

земельного участка в случаях, не указанных в подпунктах «а» — «в» пункта 3 и пункте 5 настоящих Правил, предоставленного собственнику зданий, сооружений, право которого на приобретение в собственность земельного участка ограничено законодательством Российской Федерации, но не выше размера земельного налога, установленного в отношении предназначенных для использования в сходных целях и занимаемых зданиями, сооружениями земельных участков, для которых указанные ограничения права на приобретение в собственность отсутствуют;

(Подпункт в редакции, введенной в действие с 12 августа 2017 года постановлением Правительства Российской Федерации от 5 мая 2017 года N 531.

д) 2 процентов в отношении:

земельного участка, предоставленного недропользователю для проведения работ, связанных с пользованием недрами;

земельного участка, предоставленного без проведения торгов, на котором отсутствуют здания, сооружения, объекты незавершенного строительства, в случаях, не указанных в подпунктах «а»-«г» настоящего пункта и пункте 5 настоящих Правил.

(Подпункт в редакции, введенной в действие с 1 марта 2015 года постановлением Правительства Российской Федерации от 30 октября 2014 года N 1120.

4. В случае заключения договора аренды земельного участка на торгах на право заключения договора аренды земельного участка ежегодный размер арендной платы за земельный участок или размер первого арендного платежа за земельный участок определяется по результатам этих торгов.

(Пункт в редакции, введенной в действие с 1 марта 2015 года постановлением Правительства Российской Федерации от 30 октября 2014 года N 1120.

5. Арендная плата рассчитывается в соответствии со ставками арендной платы либо методическими указаниями по ее расчету, утвержденными Министерством экономического развития Российской Федерации, в отношении земельных участков,  которые предоставлены без проведения торгов для размещения :

(Абзац в редакции, введенной в действие с 1 марта 2015 года постановлением Правительства Российской Федерации от 30 октября 2014 года N 1120.

автомобильных дорог, в том числе их конструктивных элементов и дорожных сооружений, производственных объектов (сооружений, используемых при капитальном ремонте, ремонте и содержании автомобильных дорог);

инфраструктуры железнодорожного транспорта общего и необщего пользования;

линий метрополитена;

линий электропередачи, линий связи, в том числе линейно-кабельных сооружений;

трубопроводов и иных объектов, используемых в сфере тепло-, водоснабжения, водоотведения и очистки сточных вод;

объектов, непосредственно используемых для утилизации (захоронения) твердых бытовых отходов;

объектов Единой системы газоснабжения, нефтепроводов, газопроводов и иных трубопроводов аналогичного назначения, их конструктивных элементов и сооружений, являющихся неотъемлемой технологической частью указанных объектов;

(Абзац дополнен с 1 сентября 2011 года постановлением Правительства Российской Федерации от 19 августа 2011 года N 697; в редакции, введенной в действие с 5 марта 2014 года постановлением Правительства Российской Федерации от 22 февраля 2014 года N 133.

гидроэлектростанций, тепловых станций и других электростанций, обслуживающих их сооружений и объектов, объектов электросетевого хозяйства и иных определенных законодательством Российской Федерации об электроэнергетике объектов электроэнергетики;

объектов космической инфраструктуры;

объектов, расположенных в пределах территории особой экономической зоны;

аэродромов, вертодромов и посадочных площадок, аэропортов, объектов единой системы организации воздушного движения;

инфраструктуры морских и речных портов, перегрузочных комплексов (терминалов), гидротехнических сооружений, пунктов отстоя судов и объектов, обеспечивающих безопасность судоходства;

сети связи и объектов инженерной инфраструктуры, обеспечивающих эфирную наземную трансляцию общероссийских обязательных общедоступных телеканалов и радиоканалов (абзац дополнительно включен постановлением Правительства Российской Федерации от 20 июня 2011 года N 489);

объектов спорта (абзац дополнительно включен с 10 ноября 2011 года постановлением Правительства Российской Федерации от 26 октября 2011 года N 868);

объектов, строительство, реконструкция и капитальный ремонт которых произведены в соответствии с Программой строительства олимпийских объектов и развития города Сочи как горноклиматического курорта (далее — Программа строительства), объектов капитального строительства, включенных в перечень олимпийских объектов и связанных с их строительством мероприятий, не включенных в Программу строительства, утвержденный наблюдательным советом Государственной корпорации по строительству олимпийских объектов и развитию города Сочи как горноклиматического курорта.

(Абзац дополнительно включен с 10 ноября 2011 года постановлением Правительства Российской Федерации от 26 октября 2011 года N 868; в редакции, введенной в действие с 24 января 2014 года постановлением Правительства Российской Федерации от 14 января 2014 года N 23.

5_1. В случае если в отношении земельного участка, предоставленного собственнику зданий, сооружений, право которого на приобретение в собственность земельного участка ограничено законодательством Российской Федерации, размер арендной платы, рассчитанный в соответствии с пунктом 5 настоящих Правил, превышает размер земельного налога, установленного в отношении предназначенных для использования в сходных целях и занимаемых зданиями, сооружениями земельных участков, для которых указанные ограничения права на приобретение в собственность отсутствуют, размер арендной платы определяется в размере земельного налога.

(Пункт дополнительно включен с 12 августа 2017 года постановлением Правительства Российской Федерации от 5 мая 2017 года N 531)

6. Ежегодный размер арендной платы за земельный участок, на котором расположены здания, сооружения, объекты незавершенного строительства, в случаях, не указанных в пунктах 3-5 настоящих Правил, определяется как частное, полученное в результате деления рыночной стоимости права аренды, рассчитанной за весь срок аренды земельного участка и определяемой в соответствии с законодательством Российской Федерации об оценочной деятельности, на общий срок договора аренды земельного участка.

(Пункт в редакции, введенной в действие с 12 августа 2017 года постановлением Правительства Российской Федерации от 5 мая 2017 года N 531.

7. В случае если по истечении 3 лет со дня предоставления в аренду земельного участка для жилищного строительства, за исключением случаев предоставления земельных участков для индивидуального жилищного строительства, не введен в эксплуатацию построенный на земельном участке объект недвижимости, арендная плата за земельный участок устанавливается в размере не менее 2-кратной налоговой ставки земельного налога на соответствующий земельный участок, если иное не установлено земельным законодательством Российской Федерации.

8. При заключении договора аренды земельного участка федеральные органы исполнительной власти предусматривают в таком договоре случаи и периодичность изменения арендной платы за пользование земельным участком. При этом арендная плата ежегодно, но не ранее чем через год после заключения договора аренды земельного участка, изменяется в одностороннем порядке арендодателем на размер уровня инфляции, установленного в федеральном законе о федеральном бюджете на очередной финансовый год и плановый период, который применяется ежегодно по состоянию на начало очередного финансового года, начиная с года, следующего за годом, в котором заключен указанный договор аренды.

В случае уточнения предусмотренных пунктами 3, 5 и 6 настоящих Правил условий, в соответствии с которыми определяется размер арендной платы за земельный участок, арендная плата подлежит перерасчету, но не чаще одного раза в год.

(Абзац дополнительно включен с 1 марта 2015 года постановлением Правительства Российской Федерации от 30 октября 2014 года N 1120)

(Пункт в редакции, введенной в действие с 1 сентября 2011 года постановлением Правительства Российской Федерации от 19 августа 2011 года N 697..

9. При заключении договора аренды земельного участка, в соответствии с которым арендная плата рассчитана на основании кадастровой стоимости земельного участка, федеральные органы исполнительной власти предусматривают в таком договоре возможность изменения арендной платы в связи с изменением кадастровой стоимости земельного участка. При этом арендная плата подлежит перерасчету по состоянию на 1 января года, следующего за годом, в котором произошло изменение кадастровой стоимости. В этом случае индексация арендной платы с учетом размера уровня инфляции, указанного в пункте 8 настоящих Правил, не проводится (пункт в редакции, введенной в действие с 1 сентября 2011 года постановлением Правительства Российской Федерации от 19 августа 2011 года N 697.

10. При заключении договора аренды земельного участка, в соответствии с которым арендная плата рассчитана по результатам оценки рыночной стоимости права аренды земельного участка, федеральные органы исполнительной власти предусматривают в таком договоре возможность изменения арендной платы в связи с изменением рыночной стоимости права аренды земельного участка, но не чаще одного раза в 5 лет. При этом арендная плата подлежит перерасчету по состоянию на 1 января года, следующего за годом, в котором была проведена оценка, осуществленная не более чем за 6 месяцев до перерасчета арендной платы.

В случае изменения рыночной стоимости права аренды размер уровня инфляции, указанный в пункте 8 настоящих Правил, не применяется.

(Пункт в редакции, введенной в действие с 12 августа 2017 года постановлением Правительства Российской Федерации от 5 мая 2017 года N 531.

11. В случае если на стороне арендатора выступают несколько лиц, арендная плата для каждого из них определяется пропорционально их доле в праве на арендованное имущество в соответствии с договором аренды земельного участка.

12. При заключении договора аренды земельного участка федеральные органы исполнительной власти предусматривают в таком договоре, что арендная плата перечисляется не реже 1 раза в полгода в безналичной форме на счета территориальных органов Федерального казначейства для ее распределения указанными территориальными органами в соответствии с бюджетным законодательством Российской Федерации.

Редакция документа с учетом

изменений и дополнений подготовлена

АО «Кодекс»

Органы местного управления и самоуправления при определении размеров арендных плат за земельные участки, находящиеся в их собственности и в ведении соответствующей муниципальной администрации, не имеют правовых оснований закреплять свои обязанности и обременения, которые ограничивают конституционные права и свободы субъектов предпринимательства.

Поэтому выяснение кадастровой стоимости должно соответствовать букве закона и проводится специализированной кадастровой службой Российский Федерации.

Дмитрий Иванов. Юрист Дорогие читатели! Для получения консультации по вашей проблеме обратитесь к юристу через форму обратной связи или звоните по телефонам:

- Москва: +7 (499) 110-86-72.

- Санкт-Петербург: +7 (812) 245-61-57.

- Регионы: 8 (800) 600-36-07.

— Дмитрий Иванов. Юрист

Законодательство

Основным нормативно-правовым актом для расчета арендной платы за землю от кадастровой стоимости является Постановление Правительства РФ от 16.07.2009 № 582 (ред. от 30.10.2014) «Об основных принципах определения арендной платы при аренде земельных участков, находящихся в государственной или муниципальной собственности, и о Правилах определения размера арендной платы, а также порядка, условий и сроков внесения арендной платы за земли, находящиеся в собственности Российской Федерации».

Также не стоит забывать о Земельном кодексе, как о главном регуляторе земельных отношений в России, и о Гражданском кодексе РФ.

Что такое кадастровая стоимость земли и как она определяется?

Для многих остается секретом, что же такое кадастровая стоимость. А это важнейший элемент при расчете арендной платы в договоре аренды и других платежей при земельных отношениях.

Кадастровая стоимость земли — денежное значение, определяемое в ходе государственной оценки земельного участка по его основному назначению и хранящееся в базе данных Росреестра. Кадастровая стоимость является расчетной величиной.

Согласно российскому законодательству каждый объект недвижимости должен быть внесен в национальный реестр 1 раз.

Недвижимость не должна повторяться, поэтому каждому объекту присваивается свой уникальный кадастровый номер. Номер определяется кадастровым органом земельного учета.

Установление кадастровой стоимости земли закрепляется статьей 66 Земельного кодекса РФ.

Земля в России в целях классификации подразделяется на кадастровые кварталы, округа, районы. Они представляют собой единицы деления в земельном кадастре.

Кадастровая стоимость земельного участка определяется путем оценки расположения, объектов на участке, размера площади. Как правило, оценку проводит государство либо местные органы власти, опирающиеся при этом на Земельный кодекс и нормативно-правовые акты, закрепляющие и определяющие кадастровую стоимость.

За какие земли арендная плата рассчитывается в соответствии с кадастровой стоимостью?

Дмитрий Иванов. Юрист Важно! Для решения вашей проблемы обращайтесь через форму онлайн-консультанта или звоните по телефонам:

- Москва: +7 (499) 110-86-72.

- Санкт-Петербург: +7 (812) 245-61-57.

- Регионы: 8 (800) 600-36-07.

— Дмитрий Иванов. Юрист Арендная плата подсчитывается на основании кадастровой стоимости при аренде земель государственной собственности РФ, которые расположены на территории России.

Также на основании кадастровой стоимости плата за аренду считается в отношении земельных участков, предоставленных без организации торгов.

Земли сельскохозяйственного назначения арендуются с платой в 0,3 % от кадастровой стоимости земельных участков в соответствии с законодательством РФ. К землям сельхозназначения также относятся земли в составе зон, используемых для сельскохозяйственных целей.

Как рассчитать арендную плату за земельный участок от кадастровой стоимости?

Арендная плата за земли государственной собственности или муниципальных властей, предоставленные без проведения торгов, рассчитывается по общему правилу на основании кадастровой стоимости земельного участка.

При этом арендная плата может составлять определенный процент от кадастровой стоимости, что называется корректирующим коэффициентом:

- 0,01 % от кадастровой стоимости земли: В случаях предоставления земельного участка гражданину либо организации, которые вправе освободиться от уплаты налога на землю либо имеют другие налоговые привилегии. Такой процент арендной платы также применим к землям, изъятым из оборота (включая земельные наделы, подвергшиеся загрязнению, деградации и заражению), которые по законодательству можно передавать в аренду;

- 0,6 % от кадастровой стоимости земли: В случаях предоставления земельного участка гражданину или организации в целях ведения личного подсобного хозяйства либо для применения по сельскохозяйственному назначению (включая организацию крестьянско-фермерского хозяйства);

- 1 % от кадастровой стоимости земли: В случае предоставления земельного участка в целях реализации положений концессионного соглашения;

- 1,5 % от кадастровой стоимости земли: В случаях предоставления земельного участка по заключенному договору аренды на основании пункта 5 ст. 39.7 Земельного кодекса Российской Федерации;

- 2 % от кадастровой стоимости земли: При предоставлении земли недропользователю в целях осуществления работ, касающихся пользования недрами.

Размер арендной платы за земли государственной собственности

Годовой размер арендной платы определяется несложной формулой:

А = КСт * k, где

- А — сумма арендной платы, которую необходимо вносить землепользователю;

- КСт — кадастровая стоимость земли (ее можно выяснить в кадастровой службе по месторасположению земельного надела);

- k – корректирующий коэффициент, изменяющийся в зависимости от землепользователя и назначения сдачи в аренду. Размеры корректирующего коэффициента были перечислены выше.

Например:

Кадастровая стоимость земельного участка в Московской области в среднем составляет 828,08 руб. за квадратный метр. Предположим, что наш земельный надел составляет 200 квадратных метров. У нас есть налоговые льготы и преференции, в соответствии с которыми мы имеем право на корректирующий коэффициент, равный 0,01 %.

Считаем:

А = 828,08 * 200 * 0,01 = 1656, 16 руб.

Именно такую сумму мы должны выплатить государству за аренду его участка в течение одного года.

Размер арендной платы за земли частной собственности

Для земель частных лиц и организаций существует немного другая формула расчета стоимости аренды:

А = С * Р, где

- А — размер платы за аренду;

- С — рыночная цена надела, которую определяет независимая экспертиза, проводимая не раньше, чем за полгода до дня вступления нанимателя в арендные права;

- Р — ставка рефинансирования Центробанка РФ, устанавливаемая в начале года, в ходе которого заключается договор найма земельного участка.

Дополнительное соглашение к договору аренды земельного участка составляется в случае изменения арендной платы, реквизитов сторон и т.д.

Кто и как должен платить за капитальный ремонт многоквартирного дома? Подробно этот вопрос освещен в нашей статье.

В случае затопления квартиры нужно предпринимать меры немедленно! Что нужно делать в этом случае, вы узнаете .

На что стоит обратить особое внимание?

Несколько фактов и особенностей кадастровой стоимости:

- Ежегодно кадастровая стоимость растет на 5,2 %;

- Кадастровая цена объекта может быть отличной от рыночной стоимости земли, потому как в сведениях кадастровой службы нет информации о функциональном составе объекта (технические помещения, паркинги);

- Территориальные органы кадастровых служб имеют необходимую информацию о стоимости всех земель, находящихся под юрисдикцией территориальной службы.

Выяснить стоимость того или иного земельного участка можно путем обращения в нужное кадастровое отделение.

Плюсы и минусы использования данного способа расчета арендной платы

Кадастровая стоимость земельных участков оценивается раз в 3-5 лет.

Обновления сведений об участках является непростой задачей местных органов кадастровой службы. Оценка участков представляет собой сложную процедуру.

Анализ практики показывает актуализацию роста налогов и арендной платы, что зависит от кадастровой стоимости, растущей год за годом. Налоговые поступления и доходы от сдачи в аренду участков составляют хорошую долю финансовых ресурсов местных бюджетов городов и районов.

Таким образом, определение размера арендной платы по кадастровой стоимости является несложной задачей. Необходимо лишь знать ваш льготный корректирующий коэффициент и взять сведения из кадастровой службы по месту нахождения арендуемого участка.

Не нашли ответа на свой вопрос? Для получения бесплатной консультации обращайтесь через форму обратной связи или звоните по телефонам:

- Москва: +7 (499) 110-86-72.

- Санкт-Петербург: +7 (812) 245-61-57.

- Регионы: 8 (800) 600-36-07.

Вячеслав Садчиков Юрист. Практика в сфере недвижимости, тудового права, семейного права, защите прав потребителей Подпишитесь на нас в «Яндекс Дзен»

Формулы для расчета стоимости земельных участков

— метод сравнения продаж (Любые участки)

РСзу = Суммаi=1..N(РСазуi)/Nазу (4)

Найти сведения о продаже участков-аналогов, привести цены аналогов к объекту оценки с учетом характеристик РСазу и усреднить приведенные цены аналогов по всем N аналогам. На этапе усреднения возможно применение весов:

РСзу = Суммаi=1..n(Весi*РСазуi)/Суммаi=1..n(Весi) (5)

— метод выделения (Застроенные),

РСзу = РСо – ОСу (6)

РСзу = Цао – ОСау (7)

Найти РС совокупного объекта всеми доступными методами или цену объекта-аналога на рынке, вычесть остаточную стоимость улучшений с учетом прибыли предпринимателя.

— метод распределения (Застроенные)

РСзу = РСо*Долязу1 (8)

Найти РС всего объекта и рассчитать РС участка как известную долю в стоимости объекта, приходящуюся на землю.

В методиках этого нет, но при известной доле в доходах, приходящейся на участок, очевиден и другой путь:

РСзу = (NOIо*Долязу2)/Rзу (9)

Найти поток доходов, приходящийся на улучшения, выделить и капитализировать долю в потоке доходов, приходящуюся на землю. Легко показать, что:

Долязу1/ Долязу2 = Rо / Rзу (10)

Ключевой для данного метода размер доли мыслимо определять экспертно, либо экстракцией из рынка при известных ценах сделок с землей.

— метод капитализации земельной ренты (Любые участки)

РСзу = NOIзу/Rзу (11)

Найти поток доходов от сдачи земли в аренду, капитализировать.

— метод остатка (Любые участки)

РСзу = (NOIо – ОСу* Rу)/Rзу (12)

Найти долю дохода, приходящуюся на землю, путем вычитания из дохода от всего объекта дохода, приходящегося на улучшения с остаточной стоимостью ОСу по ставке Rу. Капитализировать.

— метод предполагаемого использования (Любые участки)

РСзу = NOIзу/Rзу (13)

Найти поток доходов от предполагаемого использования земли, капитализировать.

Обозначения величин:

РС – рыночная стоимость, наиболее вероятная цена предполагаемой сделки с активом;

N – Число аналогов оцениваемого объекта в сравнительном анализе;

NOI – Чистый операционный доход или Рента, Выручка минус затраты а также потери от вакансий и неплатежей при анализируемом способе использования актива;

Доля – Доля, приходящаяся на актив в потоке доходов или в стоимости совокупного объекта;

ОС – Остаточная стоимость замещения или восстановления, определяемая для актива по затратам на создание аналогичного по полезности или тождественного объекта с учетом прибыли предпринимателя и износа;

R – Ставка капитализации, определяемая экстракцией или кумулятивным построением.

Обозначения индексов (выше приведенные величины относятся к):

ЗУ – Земельному участку;

О – Совокупному объекту оценки (земля + улучшения);

АЗУ – Аналогам земельного участка.

У – Улучшениям земельного участка.

АУ – Аналогам улучшений земельного участка.

По результатам расчетов сделать вывод.

Пример Определение стоимости земельного участка

Земельный участок как объект земельных отношений — часть поверхности земли (в том числе почвенный слой), границы, которой описаны и удостоверены в установленном порядке.

При определении стоимости участка земли, следует рассматривать его как свободный от застройки в предположении наилучшего и наиболее эффективного использования.

В данном расчете применялся метод сравнения продаж. Условие применения метода — наличие информации о ценах сделок с земельными участками, являющимися аналогами оцениваемого. При отсутствии информации о ценах сделок с земельными участками допускается использование цен предложения.

Метод предполагает следующую последовательность действий:

-

определение элементов, по которым осуществляется сравнение объекта оценки с объектами — аналогами (далее — элементов сравнения);

-

определение по каждому из элементов сравнения характера и степени отличий каждого аналога от оцениваемого земельного участка;

-

определение по каждому из элементов сравнения корректировок цен аналогов, соответствующих характеру и степени отличий каждого аналога от оцениваемого земельного участка;

-

корректировка по каждому из элементов сравнения цен каждого аналога, сглаживающая их отличия от оцениваемого земельного участка;

-

расчет рыночной стоимости земельного участка путем обоснованного обобщения скорректированных цен аналогов.

К элементам сравнения относятся факторы стоимости объекта оценки (факторы, изменение которых влияет на рыночную стоимость объекта оценки) и сложившиеся на рынке характеристики сделок с земельными участками.

Наиболее важными факторами стоимости, как правило, являются:

-

местоположение;

-

целевое назначение, разрешенное использование, права иных лиц на земельный участок;

-

физические характеристики (рельеф, площадь, конфигурация и др.);

-

транспортная доступность;

-

инфраструктура (наличие или близость инженерных сетей и условия подключения к ним, объекты социальной инфраструктуры и т.п.).

К характеристикам сделок с земельными участками, в том числе, относятся:

-

условия финансирования сделок с земельными участками;

-

условия платежа при совершении сделок с земельными участками;

-

обстоятельства совершения сделки с земельными участками;

-

условия рынка.

Характер и степень отличий аналога от оцениваемого земельного участка устанавливаются в разрезе элементов сравнения путем прямого сопоставления каждого аналога с объектом оценки. При этом предполагается, что сделка с объектом оценки будет совершена исходя из сложившихся на рынке характеристик сделок с земельными участками.

Корректировки цен аналогов по элементам сравнения могут быть определены как для цены единицы измерения аналога (например, гектар, квадратный метр), так и для цены аналога в целом. Корректировки цен могут рассчитываться в денежном или процентном выражении.

В результате определения и внесения корректировок цены аналогов (единицы измерения аналогов), как правило, должны быть близки друг к другу. В случае значительных различий скорректированных цен аналогов целесообразно выбрать другие аналоги; элементы, по которым проводится сравнение; значения корректировок.

В качестве фактического материала для отбора аналогов использовались сведения по продаже земельных участков в г Омске за апрель 2012 г. Материалы и ссылки на источники информации приведены в Таблице .

|

Описание аналогов продажи земельного участка |

||||

|

№ п/п |

Элементы сравнения |

Аналог 1 |

Аналог 2 |

Аналог 3 |

|

Наименование |

земельный участок |

земельный участок |

земельный участок |

|

|

Вид права |

собственность |

собственность |

собственность |

|

|

Категория земель |

Земли населенных пунктов |

Земли населенных пунктов |

Земли населенных пунктов |

|

|

Разрешенное использование |

Для коммерческого использования |

Для коммерческого использования |

Для коммерческого использования |

|

|

Условия финансирования и налогообложения |

рыночные |

рыночные |

рыночные |

|

|

Условия продажи/вид сделки |

чистая продажа |

чистая продажа |

чистая продажа |

|

|

Условия рынка (время продажи/предложения) |

апрель.12 |

апрель.12 |

апрель.12 |

|

|

Потенциал местоположения |

г. Омск |

г. Омск |

г. Омск |

|

|

Площадь общая, кв.м. |

||||

|

Транспортная доступность |

хорошая |

хорошая |

Хорошая |

|

|

Наличие коммуникаций |

эл-во, водопр-д, канализа-ция |

эл-во, водопр-д, канализа-ция |

эл-во, водопр-д, канализа-ция |

|

|

Наличие строений на участке |

отсутствуют |

отсутствуют |

отсутствуют |

|

|

Цена продажи / предложения, руб. |

5 500 000 |

11 000 000 |

3 500 000 |

|

|

Источник информации |

АН «Авестра-риэлт», тел.535050 www.avestaomsk.ru |

АН «Авестра-риэлт», тел.535050 www.avestaomsk.ru |

АН «Авестра-риэлт», тел.535050 www.avestaomsk.ru/ |

|

Чтобы привести аналог к оцениваемому объекту на дату оценки, требуется выполнить корректировки продажной цены аналога по каждой позиции элементов сравнения. Общая величина коррекции зависит от степени различия между объектами.

Корректировки (поправки) — прибавляемые или вычитаемые суммы, принимающие во внимание различия между сопоставимыми и оцениваемыми объектами.

Все корректировки на отличие вносят в стоимость сопоставимых объектов — аналогов. Если аналог уступает оцениваемому объекту, то в его стоимость вносят повышающие корректировки, и, наоборот, если аналог превосходит оцениваемый объект, то вносимые в стоимость корректировки должны быть понижающими.

К экономическим корректировкам относятся поправки на право собственности, на условия финансирования, на условия продажи (вид сделки), на время продажи, уторговывание.

Содержание права собственности включает в себя правомочия владения, пользования и распоряжения имуществом. Собственник вправе самостоятельно распоряжаться принадлежащим ему имуществом, в том числе отчуждать его на условиях по своему усмотрению. Корректировка также вносится при отягощении прав покупателя залогом или долгосрочной арендой. В данном случае, сопоставляя имеющиеся права на объекты аналоги и объект оценки можно сделать вывод об их полном соответствии. Поэтому корректировка принимается равной 0%.

Условия финансирования — корректировка учитывает разницу в условиях финансирования сделки — соотношение собственных и заемных средств, условия предоставления заемных средств. В данном случае корректировка равна 0%, так как условия финансирования предполагаемых сделок абсолютно одинаковы.

Условия продажи (обстоятельства совершения сделки) могут быть альтернативные (аффилированность покупателя и продавца, продажа в условиях банкротства и т.п.) и «чистая продажа» (земельный участок представлен на открытый рынок в форме публичной оферты). В данном случае корректировка равна 0%, так как условия продажи предполагаемых сделок абсолютно одинаковы и являются рыночными.

Условия рынка (время продажи) — корректировка учитывает изменение рынка со времени сопоставимой продажи и оцениваемого объекта. На практике, учитывая вышеупомянутые особенности российского рынка в виде “непрозрачности” сделок, эта информация в большинстве случаев недоступна. Выбор объектов аналогов проводился за период не более одного месяца от даты оценки, значимых изменений в этот период на рынке недвижимости не произошло, в соответствии, с чем корректировка равна 0%.

Корректировка на уторговывание. Уторговывание — ответственное звено коммерческих переговоров, когда покупатель стремится снизить первоначально названную продавцом цену, используя убедительные доводы, тактические и психологические приемы. Скидка на торг зависит от объемов и активности соответствующего сегмента рынка. Чем меньше активность рынка, тем больше может быть скидка на торг. Анализ реальных сделок риэлторских фирм показывает, что в процессе торга возможно снижение цены в среднем от 0 до -10 %. В данном случае корректировка составляет -10 % согласно данных представленных следующими агентствами недвижимости АН «Авеста-Риэлт»

К физическим корректировкам относятся:

Потенциал местоположения является определяющим фактором, влияющим на стоимость земельного участка. К нему относятся: состояние окружающей природно-антропогенной среды, развитость социально-бытовой инфраструктуры, престижность района и т.д. Согласно экспертному мнению специалистов рынка недвижимости города Омска, величина данной корректировки может варьироваться до 25 % даже для одного района. В связи с тем, что объекты-аналоги и объект оценки находятся в г. Омске, данная корректировка равна 0 %.

Транспортная доступность учитывает состояние подъездных путей, близость транспортных потоков. Принимая во внимание, что объект оценки и объекты аналоги расположены в одном городу и имеют схожие, типовые для Омска подъездные пути, в данном случае корректировка равна 0%.

Общая площадь — данная поправка учитывает различие в общей площади аналога и объекта оценки. Принимая во внимание, что объекты-аналоги для земельных участков, предоставляемых под индивидуальное жилищное строительство, подбираются максимально приближенно к объекту оценки, а различие в величине площади не оказывает значимое влияние на стоимость единицы сравнения, размер данной корректировки определяется равным 0%.

Корректировки на наличие коммуникаций, строений и сооружений на земельном участке определяется экспертным путем на основе сложившихся на дату оценки цен на материалы и стоимости работ специализированных организаций. Итоговая величина данной поправки определяется исходя из объема работ, которые необходимо выполнить в каждом конкретном случае. Поправка на наличие коммуникаций для объектов-аналогов равна 0%, поскольку они имеют схожий набор коммуникаций с объектом оценки.

В данном случае корректировка на наличие строений и сооружений принимается равной 0 %, так как для расчета рыночной стоимости земельного участка принимается условие, что данный участок является незастроенным, а стоимость расположенных на нем строений и сооружений учитывается при расчете рыночной стоимости единого объекта недвижимости.

Учитывая характер приведенной и проанализированной информации, а так же принятые в настоящем Отчете допущения и ограничения, величина рыночной стоимости указывается округленно до 4-х знаков. Расчет рыночной стоимости земельного участка приведен в Таблице

|

Расчет стоимости земельного участка Сравнительным подходом |

||||

|

Элементы сравнения |

Объекты сравнения |

|||

|

Оценивае-мый |

Аналог 1 |

Аналог 2 |

Аналог 3 |

|

|

Цена продажи, руб. |

||||

|

Общая площадь, м2 |

||||

|

Единицы сравнения |

||||

|

Цена продажи, руб. |

||||

|

Цена за единицу общей площади, руб/м2 |

||||

|

Экономические поправки |

все условия корректировок сформулированы относительно объекта оценки |

|||

|

единица сравнения, руб. |

||||

|

уторговывание |

возможно |

возможно |

возможно |

|

|

корректировка, % |

-10% |

-10% |

-10% |

|

|

скорректированная цена, руб. |

||||

|

Вид права |

собственность |

собственность |

собственность |

собственность |

|

корректировка, % |

0% |

0% |

0% |

|

|

скорректированная цена, руб. |

||||

|

Условия финансирования и налогообложения |

рыночные |

рыночные |

рыночные |

рыночные |

|

корректировка, % |

0% |

0% |

0% |

|

|

скорректированная цена, руб. |

||||

|

Условия продажи/ вид сделки |

чистая продажа |

чистая продажа |

чистая продажа |

чистая продажа |

|

корректировка, % |

0% |

0% |

0% |

|

|

скорректированная цена, руб. |

||||

|

Условия рынка (время продажи) |

25.04.2012 г |

аперль.12 |

апрель.12 |

апрель.12 |

|

корректировка, % |

0% |

0% |

0% |

|

|

Эффективная цена на момент продажи, руб. |

||||

|

Физические поправки |

все условия корректировок сформулированы относительно объекта оценки |

|||

|

единица сравнения, руб/м2 |

||||

|

Местоположение |

г. Омск |

г. Омск |

г. Омск |

г. Омск |

|

корректировка, % |

0% |

0% |

0% |

|

|

скорректированная цена, руб. |

||||

|

Общая площадь, м2 |

||||

|

корректировка, % |

0% |

0% |

0% |

|

|

скорректированная цена, руб. |

||||

|

Транспортная доступность |

хорошая |

хорошая |

хорошая |

хорошая |

|

корректировка, % |

0% |

0% |

0% |

|

|

скорректированная цена, руб. |

||||

|

Наличие коммуникаций |

эл-во, водопровод канализация |

эл-во, водопр-д, канализа-ция |

эл-во, водопр-д, канализа-ция |

эл-во, водопр-д, канализа-ция |

|

корректировка, % |

0% |

0% |

0% |

|

|

скорректированная цена, руб. |

||||

|

Наличие строений на участке |

отсутствуют |

отсутствуют |

отсутствуют |

отсутствуют |

|

корректировка, % |

0% |

0% |

0% |

|

|

скорректированная цена, руб. |

||||

|

Выводы: |

||||

|

Весовой коэффициент |

0,29 |

0,44 |

0,26 |

|

|

Стоимость за единицу сравнения, руб. |

346,55 |

805,2 |

280,8 |

|

|

Рыночная стоимость, определенная Сравнительным подходом, руб. |

9 598 085 |

|||

Таким образом, стоимость земельного участка по улице Волочаевская равна 9 598 085 рублей.

Вывод: с учетом вышесказанного рыночная стоимость оцениваемого объекта, полученная в результате расчета методом сравнения продаж, должна быть учтена при расчете единого объекта недвижимости.

Определение рыночной стоимости земельного участка

Для оценки был выбран земельный участок из категории земель промышленности и иного специального назначения с кадастровым номером 02:01:130802:5. Земельный участок площадью 3042,00 кв. м предназначен для размещения автозаправочной станции. Земельный участок расположен в Таштимеровском сельсовете Абзелиловского района, примерно в 300 метрах от деревни Елимбетово, на автодороге Озерное отделение — Кусимовский рудник. Оцениваемый объект недвижимости представлен на рисунке 1.

Рис.1. Фрагмент межевого плана АЗС № 205

Для определения рыночной стоимости объектов недвижимости существует три подхода: сравнительный, доходный, затратный.

Для проведения расчета, по определению рыночной стоимости земельного участка под автозаправочной станцией № 205 целесообразнее использовать доходный подход. Доходный подход при наличии рыночной информации о доходах от автозаправочной станции позволяет получить наиболее точный результат. В рамках доходного подхода для определения рыночной стоимости земельного участка использовался метод остатка для земли.

Элементы затратного подхода используются в методе остатка для определения стоимости воспроизводства или замещения улучшений земельного участка.

Рыночная стоимость земельного участка определяется по формуле :

Где Сз- стоимость земли;

ЧОД — чистый операционный доход от единого объекта недвижимости;

Су- рыночная стоимость улучшений;

Ку- коэффициент капитализации доходов от улучшений;

Кз- коэффициент капитализации доходов от земли.

Последовательность расчета стоимости земельного участка при применении метода остатка такова :

1) расчет стоимости воспроизводства или замещения улучшений;

2) расчет чистого операционного дохода от единого объекта недвижимости;

3) расчет чистого операционного дохода, приходящегося на улучшения за год;

4) расчет остатка чистого операционного дохода для земли;

5) расчет рыночной стоимости земельного участка.

1) Расчет стоимости воспроизводства или замещения улучшений.

Восстановительная стоимость оцениваемого объекта недвижимости рассчитывается в текущих ценах как нового (без учета накопленного износа) и соотнесенная к дате оценки . Она рассчитывается на базе стоимости воспроизводства или стоимости замещения . Выбор расчета указанных стоимостей требует определенного обоснования и зависит от многих факторов: цели оценки, количества и качества собранной информации об объекте оценки, его физических характеристик и т. д.

Стоимость воспроизводства — затраты на строительство в текущих ценах на действительную дату оценку точной копии оцениваемого здания .

Стоимость замещения — затраты на строительство в текущих ценах на действительную дату оценки объекта одинаковой полезности с использованием современных материалов, стандартов, проектов и архитектурных решений .

Расчет восстановительной стоимости улучшений выполнен на основании информации, полученной из сборника УПВС (Укрупненные показатели восстановительной стоимости). В сборнике УПВС дана восстановительная стоимость автозаправочных станций по территориальным поясам в ценах 1969 года. Республика Башкортостан входит во второй территориальный пояс.

Для перехода к ценам того или иного года периодически издаются письма и постановления правительства. В этих документах публикуются индексы, первый индекс — отраслевой (по отраслям промышленности), второй — региональный (по территориальному расположению объекта строительства).

Для расчета стоимости воспроизводства в текущих ценах сметную стоимость умножают на индексы.

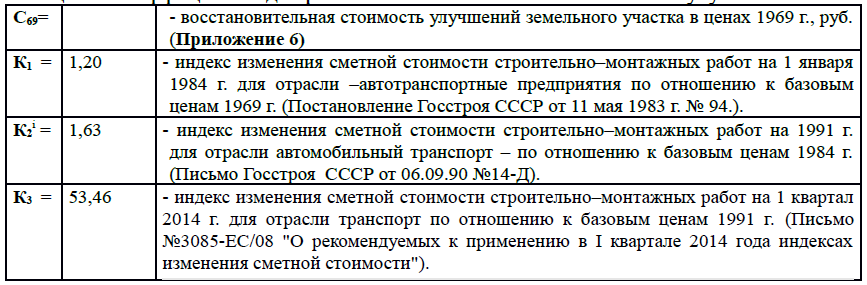

Расчет восстановительной стоимости (СВ) улучшений земельного участка на дату оценки выполнен по формуле (Таблица 1):

СВ = С69 К1 К2 К3, где:

Таблица 1

Коэффициенты для расчета восстановительной стоимости улучшений

Св=57791*1,2036*1,63*53,46=6061204,64 рублей.

2) Расчет чистого операционного дохода от единого объекта недвижимости.

Чистый операционный доход (ЧОД) от эксплуатации объекта недвижимости представляет собой разность между действительным валовым доходом (ДВД) и операционными расходами (ОР), которые несет собственник:

ЧОД = ДВД — ОР,

где: ДВД = ПВД — потери.

Потери — недоиспользование полезных площадей (ремонт, праздничные дни, болезнь персонала и др.).

Для расчета потенциального валового дохода мы рассчитали разность между оптовой и розничной ценой на реализуемые топлива за год. Потенциальный валовой доход за год составляет 7265650 рублей.

Действительный (эффективный) валовой доход (ДВД) был определен по выше приведенной формуле: ДВД = ПВД — Потери.

По статистике, в среднем для подобных объектов потери составляют 5–10 %. Неблагоприятные погодные условия и некоторое снижение интенсивности движения автотранспорта в зимний период позволяют принять потери в размере 10 %. Следовательно, действительный валовой доход за год составит 6539080 рублей.

Операционные расходы — это расходы, необходимые для обеспечения нормального функционирования объекта недвижимости и воспроизводства действительного валового дохода .

Операционные расходы равны 4746462 рублей.

По выше приведенной формуле (ЧОД = ДВД — ОР) вычислили чистый операционный доход, который для единого объекта недвижимости составил 1 792 623 рублей.

3) Расчет чистого операционного дохода, приходящегося на улучшения за год.

Чистый операционный доход, приходящийся на улучшения за год, вычисляется путем умножения стоимости воспроизводств улучшений на коэффициент капитализации для улучшений.

Коэффициент капитализации — это параметр, преобразующий чистый доход в стоимость объекта .

Коэффициент капитализации рассчитывался методом кумулятивного построения. По данному методу за основу берется норма дохода и норма возврата на инвестированный капитал (Таблица 4).

Любой объект имеет ограниченный срок, в течение которого его эксплуатация является экономически целесообразной. Доход, приносимый объектом недвижимости за этот период, должен быть, достаточным, чтобы :

обеспечить требуемый уровень дохода на вложенный капитал (норма дохода);

окупить первоначальные инвестиции собственника (норма возврата капитала).

Коэффициент капитализации для улучшений можно выразить следующей формулой :

Rул. = Rд +Rнорм возвр.

Где Rд = Rб + Rинвест. в об.недвиж. + Rликв. + R качест.менеджм. — норма дохода. Норма дохода включает в себя:безрисковую ставку (Rб), премия за риск инвестирования в объекты недвижимости (Rинвест. в об.недвиж.), премию на низкую ликвидность (Rликв), премию за качество менеджмента (R качест.менеджм.).

Rнорм возвр. — норма возврата. Для расчета нормы возврата капитала в оценочной деятельности существует три метода (Ринга, Инвуда, Хоскольда) . Воспользуемся одним из способов — методом Ринга.

Прямолинейный возврат капитала (метод Ринга) вычисляется по формуле :

Rнорм возвр= 100 % / n, где:

n — Оставшийся срок экономической жизни объекта недвижимости, в годах.

Норма возврата капитала нами была выбрана на основе данных бухгалтерского учета, из которых следует, что полезный срок службы автозаправочных станций в среднем составляет 20 лет, то есть норма возврата капитала составит 5 %.

ЧОД (улучшений)=Су*Ку=6061204,64 *0,2365= 1433475 рублей.

Таблица 2

Таблица расчета ставки капитализации для улучшений

4) Расчет остатка чистого операционного дохода для земли.

Чистый операционный доход для земли равен разности между чистым операционным доходом единого объекта недвижимости и чистым операционным доходом улучшений. Чистый операционный доход для земли равен 359 148 рублей.

5) Расчет рыночной стоимости земельного участка.

Расчет рыночной стоимости земельного участка путем капитализации земельной ренты. Капитализация в этом случае проводится только по ставке дохода на инвестиции без учета возмещения капитала, так как считается, что земля не изнашивается . Коэффициент капитализации для земли вычисляется по формуле (Таблица 3):

Rз = Rб + Rинвест. в об.недвиж. + Rликв.

Где:

Rб — безрисковая ставка процента, %;

Rинвест. в об.недвиж — премия за риск инвестирования в объекты недвижимости, %;

Rликв. — премия на низкую ликвидность, %.

Таблица 3

Таблица расчета ставки капитализации для земли

Сз=359 148/0,185= 1 941 340 рублей.

Литература:

- Ванданимаева, О. М. Оценка стоимости земельных участков. — М.: Московская финансово-промышленная академия, 2005. — 119 с.

- Грязнова, А. Г. Оценка недвижимости / Федотова М. А. -М.: Финансы и кредит, 2003. — 491с.

- Гриненко, С. В. Экономика недвижимости. Конспект лекций. — Таганрог.: Издательство ТРТУ, 2004. — 107 с.

- Оценка предприятий: доходный подход / Г. К. Таль, В. В. Григорьев, Н. Д. Бадаев, В. И. Гусев, Г. Б. Юн. — М.: 2007. Электронный формат.

- Яндекс карты: http://maps.yandex.ru. Дата обращения 11.11.2013 г.

- Карта автодорог Республики Башкортостан: http://www.raster-maps.com/?p=924. Дата обращения 15.11.2013 г.

- Ставка рефинансирования Центрального банка Российской Федерации: http://www.cbr.ru/pw.aspx?file=/statistics/credit_statistics/refinancing_rates.htm. Дата обращения 10.01.2014 г.

- Сайт компании Башнефть-Башкирнефтепродукт: http://neftemarket.tiu.ru/g2995307-nefteprodukty-oao-ank. Дата обращения 20.12. 2013 г.

- Топливный калькулятор: http://tera-resource.ru/калькулятор. Дата обращения 21.12.2013 г.

- Розничная цена топлива: http://www.bashneft-azs.ru. Дата обращения 20. 04.2013 г.

- ООО «АКЦ «Департамент профессиональной оценки»: http://dpo-group.ru/real_estate/report4.asp. Дата обращения 28.04.2014 г.

- Управление Росреестра по Республике Башкортостан: http://to02.rosreestr.ru/. Дата обращения 10.10.2013 г.

- Информация об АЗС «Башкирнефтепродукт № 205»: http://www.benzin-price.ru/zapravka.php?region_id=2. Дата обращения 10.12.2013 г.

Ставка арендной платы

Ставка арендной платы — объем платежей за период, который прописан в арендном соглашении. Размер арендной ставки должен быть таким, чтобы арендодатель получал доход не меньше средней нормы средств, инвестированных в сдаваемый объект. В свою очередь, ставка аренды для арендатора не должна быть больше затрат на содержание банковского займа, необходимого для покупки недвижимости, земли, оборудования и машин.

Ставка арендной платы: сущность, особенности, зависимость

Ставка арендной платы — общий размер платежей, предусмотренный договором аренды за использование или временное владение объектом сделки. Это величина, рассчитанная с учетом базовой ставки и коэффициентов, в зависимости от различных параметров — свойств арендуемого имущества, территориальной принадлежности и категории пользователя.

Ставка арендной платы — общий размер платежей, предусмотренный договором аренды за использование или временное владение объектом сделки. Это величина, рассчитанная с учетом базовой ставки и коэффициентов, в зависимости от различных параметров — свойств арендуемого имущества, территориальной принадлежности и категории пользователя.

Особенности ставки арендной платы:

— размер ставки может устанавливаться за все имущество в целом. К примеру, ставка арендной платы может устанавливаться на землю или отдельно на здание;

— величина ставки может пересматриваться при отсутствии в соглашении моратория на такие действия;

— арендатор может требовать снижения арендной ставки, если условия пользования имуществом или его состояния изменились с момента оформления договора;

— главная обязанность арендатора — своевременное внесение платы с учетом оговоренной договором ставки за аренду объекта. Данное обязательство возникает после передачи имущества в пользование;

— при нарушении требований договора со стороны арендатора арендодатель вправе требовать выплаты всей суммы с учетом оговоренной арендной ставки. Данная возможность — надежная защита для владельцев той или иной собственности от недобросовестных арендаторов.

Ставка арендной платы зависит от следующих факторов:

1. Уровня предложения и спроса на рынке.

2. Типа объекта, который берется в аренду (инструмента, недвижимости, земли, оборудования).

Ставка арендной платы должна покрывать арендодателю:

— административные расходы, затраты на страхование объекта и его техническую эксплуатацию;

— рыночную цену предметов аренды, которые были приобретены у поставщика;

— затраты на оформление займа от производителя, инвестора или банковского учреждения.

Ставка арендной платы ограничена:

— выплатой по займу для покупки такого же объекта;

— рентабельностью средств, вложенных в объект.

Ставка арендной платы: оценка и расчет

Оценка ставки арендной платы — процедура, подразумевающая расчет справедливой цены аренды. При проведении оценки должны учитываются следующие факторы:

Оценка ставки арендной платы — процедура, подразумевающая расчет справедливой цены аренды. При проведении оценки должны учитываются следующие факторы:

— достаточность периода экспозиции объекта аренды;

— наличие у сторон всей информации по объекту сделки, отсутствие давления или принуждения со стороны третьих лиц;

— повышение ставки арендной платы типично для периода, когда происходит оценка;

— предложения заниженных или завышенных ставок в учет не берутся.

Оценка ставки арендной платы — обязательное требование для государственных компаний, имеющих в распоряжении свободные площади. Аналогичное требование касается и земельных участков.

Расчет ставки арендной платы производится путем деления общих арендных расходов на суммарное число платежей. Арендные ставки состоят из двух:

— суммы основных ставок, связанных с ценной аренды оборудования, машины, недвижимости или земли;

— суммы дополнительных ставок, насчитываемых за предоставление дополнительных услуг, к примеру, технического обслуживания, страхования и прочих.

Ставка арендной платы при кратко- и среднесрочной аренде может быть:

— постоянной — без изменений в течение всего срока договора;

— переменной — с возможностью корректировки при изменении условий аренды.

Арендодатели стараются установить регрессивный тип изменения ставки арендной платы, что позволит гарантировать максимум арендных выплат в первые несколько месяцев аренды. Как следствие, арендатор заинтересован в продлении договора.

Ставка арендной платы может рассчитываться как фактическая себестоимость услуг для владельца с учетом премии в размере 10-20%. Это возможно, если стороны не договорились о перечне и объеме услуг на момент совершения сделки.

Ставка арендной платы рассчитывается следующим образом:

Арендная плата = П*Ки*Б, где

П — площадь,

Ки — коэффициент, который вычисляется с учетом категории нанимателя,

Б — базовая ставка аренды.

Базовая ставка арендной платы:

Б = Сап*К, где

К — показатель, который может различаться для каждой из областей и зависит от ряда параметров (местоположения, площади и так далее);

Сдап — средний параметр ставки аренды (вычисляется за год).

При расчете учитываются следующие факторы:

— тип застройки;

— территориальное расположение;

— организационно-правовая форма;

— состояние помещений и прочие факторы.

Внесение проекта закона Московской области на рассмотрение Думы:

Проект закона.

Приложение.

Пояснительная записка.

Перечень законов, которые должны утратить силу, быть приостановлены, изменены или приняты в связи с принятием данного закона.

Проект

внесен Губернатором

Московской области

ЗАКОН МОСКОВСКОЙ ОБЛАСТИ

Об установлении базового размера арендной платы за земельные участки, находящиеся в собственности Московской области или государственная собственность на которые не разграничена на территории Московской области, на 2019 год

Статья 1. Предмет регулирования настоящего Закона

В соответствии с Законом Московской области № 23/96–ОЗ «О регулировании земельных отношений в Московской области» настоящий Закон устанавливает базовый размер арендной платы за земельные участки, находящиеся в собственности Московской области или государственная собственность на которые не разграничена на территории Московской области, на 2019 год (далее – земельные участки).

Статья 2. Порядок установления базового размера арендной платы за земельные участки

1. Значения базового размера арендной платы за земельные участки устанавливаются в соответствии с приложением к настоящему Закону, за исключением случаев, предусмотренных статьями 3–10 настоящего Закона.

2. За земельные участки, неиспользуемые по целевому назначению или используемые с нарушением законодательства Российской Федерации, базовый размер арендной платы устанавливается в двукратном размере. Двукратный базовый размер арендной платы применяется со дня установления факта указанных нарушений.

Статья 3. Базовый размер арендной платы за земельные участки, предоставленные для сельскохозяйственного использования, в границах населенных пунктов

1. Базовый размер арендной платы за земельные участки, предоставленные для сельскохозяйственного использования, за исключением случаев, предусмотренных статьей 4 настоящего Закона, устанавливается:

1) в границах города, микрорайона, квартала в размере двадцати процентов от базового размера арендной платы за земли населенных пунктов в границах городов и поселков городского типа (рабочих или дачных) соответствующего городского округа, города, микрорайона, квартала;

2) в границах поселков городского типа (рабочих или дачных) в десятикратном размере базового размера арендной платы за земли сельскохозяйственного назначения соответствующего муниципального района, городского округа.

2. Базовый размер арендной платы за земельные участки, предоставленные для сельскохозяйственного использования крестьянским (фермерским) хозяйствам для осуществления их деятельности, в границах сельских населенных пунктов устанавливается равным двукратному базовому размеру арендной платы за земли сельскохозяйственного назначения соответствующего муниципального района, городского округа.

Статья 4. Базовый размер арендной платы за земельные участки, занятые жилищным фондом (государственным, муниципальным, частным), а также предоставленные гражданам и их некоммерческим объединениям, в границах городов и поселков городского типа (рабочих или дачных)

1. Базовый размер арендной платы за земельные участки в границах городов и поселков городского типа (рабочих или дачных):

1) занятые жилищным фондом (государственным, муниципальным, частным);

2) предоставленные гражданам для ведения личного подсобного хозяйства;

3) предоставленные гражданам и их некоммерческим объединениям для индивидуального жилищного строительства, размещения объектов, предназначенных для электро-, тепло-, газо- и водоснабжения, под индивидуальные и кооперативные гаражи,

устанавливается со всей площади земельного участка в размере пяти процентов от базового размера арендной платы за земли населенных пунктов в границах городов и поселков городского типа (рабочих или дачных), но не менее 0,92 рубля за квадратный метр.

2. Базовый размер арендной платы за земельные участки в границах городов и поселков городского типа (рабочих или дачных), предоставленные гражданам и их некоммерческим объединениям для ведения дачного строительства, садоводства, устанавливается со всей площади земельного участка в размере трех процентов от базового размера арендной платы за земли населенных пунктов в границах городов и поселков городского типа (рабочих или дачных), но не менее 0,80 рубля за квадратный метр.

3. Базовый размер арендной платы за земельные участки в границах городов и поселков городского типа (рабочих или дачных), предоставленные гражданам и их некоммерческим объединениям для ведения огородничества, устанавливается в размере 0,79 рубля за квадратный метр.

4. Базовый размер арендной платы за земельные участки в границах городов и поселков городского типа (рабочих или дачных), предоставленные гражданам для ведения животноводства (включая земли, занятые строениями и сооружениями), сенокошения и выпаса скота, устанавливается в размере 0,39 рубля за квадратный метр.

Статья 5. Базовый размер арендной платы за земельные участки из земель водного фонда

Базовый размер арендной платы за земельные участки из земель водного фонда устанавливается в соответствии с базовым размером арендной платы за земли сельскохозяйственного назначения соответствующего муниципального района, городского округа. В иных случаях базовый размер арендной платы за земельные участки из земель водного фонда устанавливается в размере 462 рубля за гектар.

Статья 6. Базовый размер арендной платы за земельные участки, расположенные в полосе отвода железных дорог

Базовый размер арендной платы за земельные участки, расположенные в полосе отвода железных дорог, взимается с организаций железнодорожного транспорта в размере 2,92 рубля за квадратный метр.

Статья 7. Базовый размер арендной платы за земельные участки из земель особо охраняемых территорий и объектов, а также за земельные участки, занятые объектами культурного наследия, расположенные на землях иных категорий

Базовый размер арендной платы за земельные участки из земель особо охраняемых территорий и объектов, а также за земельные участки, занятые объектами культурного наследия, расположенные на землях иных категорий, устанавливается:

1) в границах населенных пунктов в размере 1,91 рубля за квадратный метр;

2) вне границ населенных пунктов в размере 1,60 рубля за квадратный метр.

Статья 8. Базовый размер арендной платы за земельные участки, занятые полигонами твердых бытовых отходов

Базовый размер арендной платы за земельные участки, занятые полигонами твердых бытовых отходов, устанавливается в соответствии с базовым размером арендной платы за земли промышленности, энергетики, транспорта, связи, радиовещания, телевидения, информатики, земли для обеспечения космической деятельности, земли обороны, безопасности и земли иного специального назначения.

Статья 9. Базовый размер арендной платы за земельные участки, занятые полигонами (кроме полигонов твердых бытовых отходов), аэродромами, аэропортами и вертодромами

Базовый размер арендной платы за земельные участки, занятые полигонами (кроме полигонов твердых бытовых отходов), аэродромами, аэропортами и вертодромами, устанавливается:

1) на землях населенных пунктов в соответствии с базовым размером арендной платы за земли промышленности, энергетики, транспорта, связи, радиовещания, телевидения, информатики, земли для обеспечения космической деятельности, земли обороны, безопасности и земли иного специального назначения;

2) на землях иных категорий в размере 2,31 рубля за квадратный метр.

Статья 10. Базовый размер арендной платы за нарушенные земли

1. При предоставлении в аренду земельных участков из земель населенных пунктов базовый размер арендной платы за нарушенные земли при наличии утвержденного проекта рекультивации таких земель устанавливается в размере 2,92 рубля за квадратный метр.

2. Для целей настоящего Закона под нарушенными землями понимаются земли, утратившие свою хозяйственную ценность или являющиеся источником отрицательного воздействия на окружающую среду в связи с нарушением почвенного покрова, гидрологического режима и образования техногенного рельефа в результате производственной деятельности.

Статья 11. Вступление в силу настоящего Закона

Настоящий Закон вступает в силу на следующий день после его официального опубликования.

Одобрен постановлением

Московской областной Думы

от___________№___________

Рассмотрение проекта закона Московской области в первом чтении:

Постановление Московской областной Думы (одобрить проект закона).

Одобренный проект закона.

Рассмотрение проекта закона Московской области во втором чтении:

Постановление Московской областной Думы (принять за основу проект закона).

Проект закона, принятый за основу.

Рассмотрение проекта закона Московской области в третьем чтении:

Постановление Московской областной Думы(принять закон).

Закон, принятый в целом.

Подписание Закона Московской области:

Опубликование Закона Московской области:

Президиум Высшего Арбитражного Суда Российской Федерации в составе:

председательствующего — заместителя Председателя Высшего Арбитражного Суда Российской Федерации Абсалямова А.В.;

членов Президиума: Амосова С.М., Бациева В.В., Горячевой Ю.Ю., Завьяловой Т.В., Козловой О.А., Козырь О.М., Маковской А.А., Першутова А.Г., Разумова И.В., Сарбаша С.В., Юхнея М.Ф. —

рассмотрел заявление администрации муниципального образования Люберецкий муниципальный район Московской области о пересмотре в порядке надзора постановления Федерального арбитражного суда Московского округа от 16.07.2013 по делу № А41-44318/12 Арбитражного суда Московской области.

В заседании приняли участие представители:

от заявителя — администрации муниципального образования Люберецкий муниципальный район Московской области (истца) — Белогуров Е.А., Игнатьков А.В., Марголин М.А.;

от партнерства с ограниченной ответственностью «ВОЛАНЕД ИНВЕСТ ЛЛП» (VOLANED INVEST LLP) (ответчика) — Беляев А.Н., Ямпольский В.Н.

Заслушав и обсудив доклад судьи Горячевой Ю.Ю., а также объяснения представителей участвующих в деле лиц, Президиум установил следующее.

Администрация муниципального образования Люберецкий муниципальный район Московской области (далее — администрация) обратилась в Арбитражный суд Московской области с иском к партнерству с ограниченной ответственностью «ВОЛАНЕД ИНВЕСТ ЛЛП» (далее — партнерство), зарегистрированному по законодательству Англии и Уэльса, о взыскании 60 879 101 рубля 70 копеек неосновательного обогащения за пользование земельным участком под зданиями производственного назначения, принадлежащими партнерству на праве собственности, и 9 945 027 рублей 5 копеек процентов за пользование чужими денежными средствами (с учетом уточнения исковых требований в порядке, предусмотренном статьей 49 Арбитражного процессуального кодекса Российской Федерации).

Решением Арбитражного суда Московской области от 21.01.2013 в удовлетворении иска отказано.