>Правила ведения книг покупок и продаж в 2019 году

Содержание

- Книги учета продаж и покупок

- Изменения в формах книг покупок и продаж в 2019 году

- Правила заполнения книг покупок и продаж в 2019 году

- Книга покупок и продаж – образцы бланков

- Книги учета покупок и продаж

- Правила ведения книги покупок, книги продаж

- Заполнение книги покупок и продаж

- Кто должен вести книгу покупок, книгу продаж, журнал учета счетов-фактур?

- (образец заполнения) Книга покупок и продаж 2019-2020

- Как вести книги покупок, книги продаж и журналы учета счетов-фактур

- Что такое книга продаж и покупок

- vedenie_knigi_pokupok_i_knigi_prodazh.jpg

- kniga_prodazh.jpg

Книги учета продаж и покупок

Если компания (юрлицо или ИП) начисляет и платит в бюджет НДС, возникает обязанность по составлению книг покупок и продаж. Это основные налоговые регистры, где аккумулируются сведения о выставленных и полученных счет-фактурах. Документы формируются ежеквартально и отправляются в ИФНС одновременно с декларацией.

Кто обязан вести книги продаж:

- Плательщики НДС, включая предпринимателей.

- Налоговые агенты по НДС, включая применяющих спецрежимы.

- При ввозе продукции в РФ неплательщики налога.

Кто вправе отказаться от ведения книг продаж:

- Компании и ИП при выполнении необлагаемых по стат. 149 НК операций.

- Компании и ИП при реализации предмета сделки вне пределов РФ.

Ведение книги покупок является обязанностью всех плательщиков налога. Исключение – субъекты, освобожденные от уплаты НДС; выполняющие исключительно необлагаемые операции; зарубежные фирмы, уплачивающие налог при оказании гражданам электронных услуг.

Что такое книга покупок и продаж

Изменения в формах книг покупок и продаж в 2019 году

Корректировки затронули только книгу продаж. В бланке для покупок ничего не поменялось, поскольку там не указаны ставки НДС.

В книге продаж предусмотрено применение двух видов процентных ставок – 18 и 20 %. Изменения вызваны переходным периодом, когда используются оба тарифа. При этом продавец может выписывать корректировочный счет-фактуру на корректировку товарной стоимости по отгрузкам 2018 г. Что поменялось в документе:

- Уточнили гр. 14 и 17 – чиновники внесли изменения по ставке: с 18 на 20 %. Здесь необходимо отражать сведения по отгрузкам за 2019 г.

- Добавили гр. 14а и 17а – по этим графам вносятся данные по сделкам, имевшим место в 2018 г. То есть, в периоде действия ставки 18 %.

Порядок заполнения прочих строк бланка не изменился. Документы можно составлять «на бумаге» или в электронном формате (п. 1 Правил по Постановлению № 1137). Но направлять сведения в ИФНС требуется только электронно по ТКС. Помните о том, что при ведении бумажных форм регистры необходимо правильно заверить по окончании квартала. Регламент включает нумерацию страниц, затем документ прошнуровывается и заверяется руководителем фирмы. Обязательно ставится «живая» печать.

Обратите внимание! Общий срок хранения форм составляет 4 года с момента внесения последних сведений.

Правила заполнения книг покупок и продаж в 2019 году

В порядке ведения регистра по покупкам корректировок не произошло. Здесь регистрируются следующие счет-фактуры:

- Полученные от продавцов при реализации различной продукции, работ или услуг, передаче имущественных прав. Дополнительно выставить счет-фактуру обязаны налоговые агенты или исполнители по п. 4, 5 стат. 161 НК.

- Полученные от продавцов (налоговых агентов, исполнителей по п. 4, 5 стат. 161 НК) при получении от заказчиков/покупателей сумм предоплаты.

- Выписанные при предъявлении к вычету налога указанными в п. 2, 3 стат. 161 налоговыми агентами.

Обратите внимание! Дополнительно в книге покупок требуется регистрировать положительные корректировочные счет-фактуры (для покупателей при увеличении продажной стоимости продавцами); отрицательные корректировочные счет-фактуры (для продавцов при уменьшении продажной стоимости).

По причине роста основной ставки немного изменились правила заполнения регистра по продажам. Для переходного периода предусмотрена возможность применения двух ставок – в 18 % и в 20 %. Кроме того, уточнен порядок оформления возвратных операций. Если осуществляется возврат ТМЦ, не нужно оформлять обратную реализацию. Требуется выставить корректировочный счет-фактуру, на основании которого покупатель сможет восстановить сумму ранее принятого к вычету налога.

Обратите внимание! Обновленный регламент оформления возврата ТМЦ официально в действие вступает со 2 кв. 2019 г. По своему усмотрению компании вправе начать применять правила и в 1 кв. 2019 г.

Книга покупок и продаж – образцы бланков

Далее приведены актуальные бланки регистров, включая дополнительные листы. Помните, что неверное отражение данных приводит к искажению информации о налоге. В свою очередь это требует предоставления уточненной декларации, грозит штрафами и пенями, а также чревато проблемами с вычетами для покупателей.

(Скачать образец бланка) Книга продаж 2019

(Скачать образец бланка) Книга покупок 2019

(Скачать образец бланка) Дополнительный лист книги продаж 2019

(Скачать образец бланка) Дополнительный лист книги покупок 2019

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

С повышением ставки НДС с 18 до 20%, утвержденной законом № 303-ФЗ от 03.08.2018 с начала 2019 года, законодатель внес коррективы и в правительственное постановление от 26.12.2011 № 1137, которым регламентируется ведение книг покупок и продаж, необходимых для расчетов по НДС и формирования декларации.

Эти коррективы отражены в постановлении № 15 от 19.01.2019. Касаются они формы книги продаж и дополнительного листа к ней, и официально вводятся в действие с начала 2-го квартала 2019. Однако применение новых ставок НДС осуществляется уже с 1-го квартала, поэтому есть время доработать форму книги продаж в используемых бухгалтерских программах. Узнаем, как правильно заполнять книги продаж и покупок, учитывая произошедшие изменения.

Книги учета покупок и продаж

При составлении НДС-декларации книги покупок и продаж используются для расчета налога за соответствующий период. Оформление книги продаж и книги покупок осуществляется в утвержденной законодателем форме книг, аккумулирующих сведения о поступающих и выписанных счетах-фактурах (СФ). Заполняют их в обязательном порядке компании и ИП, являющиеся плательщиками НДС.

Книга покупок предназначается для расчета налоговых вычетов по НДС.

Бланк книги покупок не претерпел изменений, так как не содержит конкретных размеров налоговой ставки.

Книгу продаж кроме плательщиков НДС вести обязаны:

-

освобожденные от этих обязанностей субъекты, поскольку книга продаж необходима для подтверждения права на освобождение от налога (пп. 3, 6 ст.145 НК);

-

налоговые агенты по НДС, в т.ч. работающие на спецрежимах.

Несколько трансформируется форма книги продаж. С повышением ставки налога в переходном периоде будут действовать две ставки – 18 и 20%, поскольку по отгрузкам, выполненным в 2018 году или при корректировках стоимости отгруженных товаров в 2018г., применяется ставка 18%, а по отгруженным в 2019 году товарам она составляет 20%. В этой связи в форму книги продаж добавлены графы:

-

14а – стоимость продаж, облагаемых НДС по ставке 18%, без налога;

-

17а – для суммы НДС по расчетной ставке 18% (18/118).

Графы 14 и 17 переименованы:

-

в графе 14 по-прежнему нужно будет отражать стоимость продаж или стоимостную разницу по корректировочному СФ, но уже по налоговой ставке 20%;

-

в графе 17, как и ранее, будут указывать сумму НДС по СФ или разницу в сумме налога по корректировочному СФ, но также изменив ставку налога на 20%.

Как будет выглядеть новая форма книги продаж можно увидеть ниже, скачав бланк.

Правила ведения книги покупок, книги продаж

В ведении книги покупок в 2019 году никаких изменений не произошло. С изменением налоговых ставок несколько изменились правила ведения книги продаж и оформления возвратов товаров/услуг. Теперь при возвращении ТМЦ покупателю не нужно выставлять СФ на обратную реализацию и регистрировать в книге продаж. Возврат товара продавец обязан сопровождать корректировочным СФ, причем независимо от того, принял товар к учету покупатель или нет. На основании полученного корректировочного СФ покупатель восстановит ранее принятый к вычету НДС.

Обновленные правила оформления возвращения товара также официально начинают действовать со II квартала 2019, но применять их компании вправе в I квартале и вне зависимости от даты отгрузки товара. К примеру, покупатель, вернувший в 1-м квартале 2019 товар, который был приобретен в 2018 году, может действовать по описанному выше алгоритму, опираясь на соответствующие разъяснения ФНС № СД-4-3/20667 от 23.10.2018 (п. 1.4).

Книги ведутся в «бумажном» или электронном виде. Изменения по ранее внесенным данным отражают в дополнительных листах к книгам.

Заполнение книги покупок и продаж

Книга продаж

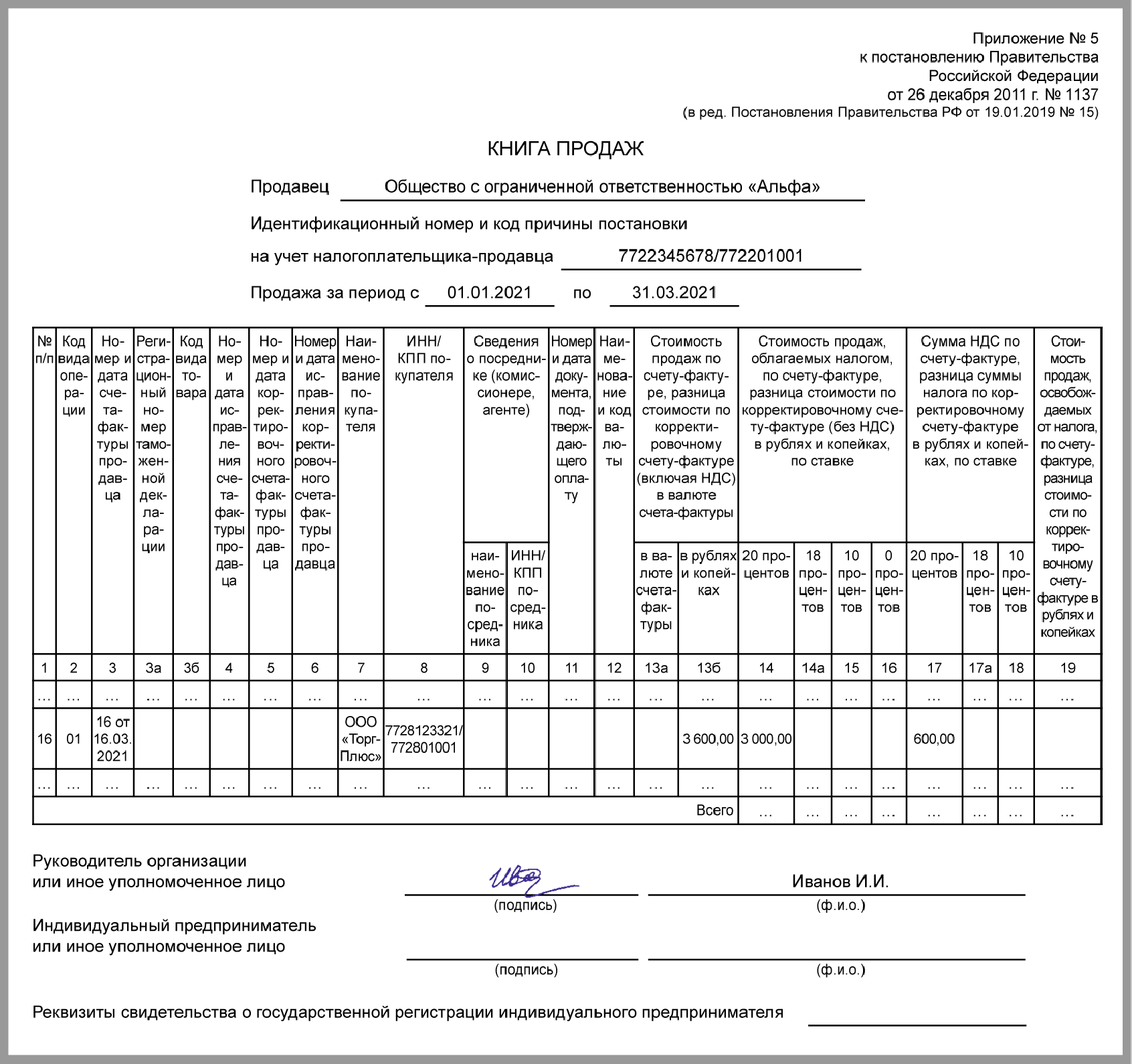

Основные требования к заполнению книг продаж и покупок не изменились. По-прежнему в книге продаж указываются все выставленные СФ. Книга заполняется в строгой хронологии событий, в ней указываются сведения:

-

название компании или ФИО бизнесмена;

-

реквизиты фирмы/ИП;

-

налоговый период, за который отслеживаются продажи;

-

табличная часть, в которую вносят сведения о реализации:

– № записи (гр. 1);

– код вида операции (подробнее о кодах — ) – гр. 2;

– № и дата СФ продавца (гр. 3);

– № таможенной декларации, код вида товара (гр. 3а, 3б);

– блок граф о наличии исправительных и корректировочных СФ (гр. 4-6);

– сведения о покупателях, их реквизиты (гр. 7, 8);

– информация о посредниках (гр. 9,10);

– № и дата документа об оплате (гр. 11);

– стоимость продаж с учетом НДС (гр. 13а, 13б);

– стоимость облагаемых продаж (гр. 14 — 16);

– сумма НДС (гр. 17 – 18);

— продажи, освобожденные от НДС (гр. 19).

Важно избегать неточностей при заполнении книги продаж: они могут повлечь искажение базы налога и представление уточненной декларации.

Образец заполнения обновленной версии книги продаж:

Заполнение книги покупок

Книга покупок в 2019 г. оформляется в соответствии с требованиями постановления № 1137. Как и книга продаж, она заполняется в хронологическом порядке, учитывая все поступившие от продавца СФ. В ней указываются данные:

-

наименование фирмы или ФИО предпринимателя;

-

реквизиты (ИНН, КПП);

-

налоговый период (когда совершены покупки либо произведена частичная оплата будущих поставок);

-

таблица, где по соответствующим графам фиксируется поступление товаров или услуг по СФ поставщиков:

– № п/п (гр. 1);

– код операции (гр. 2);

– дата и № СФ продавца, исправлений в СФ (в т.ч. корректировочных СФ) – гр. 3-6;

– реквизиты платежного документа (гр. 7);

– дата принятия товара на учет (гр. 8);

– наименование поставщика, его реквизиты (гр. 9, 10);

– блок сведений о посредниках (при их наличии) гр. 11, 12;

– № таможенной декларации (гр. 13);

– стоимость покупок (гр. 15);

– сумма НДС (гр. 16).

Пример заполнения книги покупок:

Кто должен вести книгу покупок, книгу продаж, журнал учета счетов-фактур?

Кто должен вести книгу покупок, книгу продаж, журнал учета счетов-фактур?

Книгу продаж должны вести (п. 3 ст. 169 НК РФ, п. 3 Правил ведения книги продаж, Письмо ФНС от 29.04.2013 N ЕД-4-3/7895@):

- плательщики НДС, в т.ч. освобожденные от обязанностей плательщиков по ст. 145 НК РФ;

- налоговые агенты по НДС, в т.ч. упрощенцы и вмененщики.

Книгу покупок должны вести все плательщики НДС, кроме тех, кто (п. 3 ст. 169 НК РФ):

- получил освобождение от исполнения обязанностей плательщика НДС;

- ведет только не облагаемые НДС операции.

Журнал учета счетов-фактур должны вести все организации независимо от применяемого режима налогообложения, если они действуют как (п. 3.1 ст. 169 НК РФ):

- посредники, которые от своего имени продают товары (работы, услуги) комитентов (принципалов) — плательщиков НДС;

- посредники, которые от своего имени покупают для комитентов (принципалов) товары (работы, услуги) у плательщиков НДС;

- экспедиторы, которые перевыставляют своим контрагентам счета-фактуры на приобретенные у третьих лиц работы (услуги);

- застройщики, которые перевыставляют инвесторам счета-фактуры на приобретенные третьих лиц товары (работы, услуги).

(образец заполнения) Книга покупок и продаж 2019-2020

Правила заполнения полей книги покупок

В книге покупок указываются:

а) полное или сокращенное наименование покупателя в соответствии с учредительными документами, фамилия, имя, отчество индивидуального предпринимателя;

б) идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-покупателя;

в) число, месяц, год, соответствующие дате первого числа первого месяца квартала и последнего числа последнего месяца квартала;

г) в графе 1 — порядковый номер записи сведений о счете-фактуре (в том числе корректировочном);

д) в графе 2 — код вида операции по перечню, утвержденному федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

В случае одновременного отражения нескольких операций в счете-фактуре (в том числе корректировочном), в исправленном счете-фактуре (в том числе корректировочном) указывается одновременно несколько кодов через разделительный знак «;» (точка с запятой);

е) в графе 3 — порядковый номер и дата счета-фактуры продавца.

При отражении в книге покупок суммы налога на добавленную стоимость, уплаченной при ввозе товаров на территорию Российской Федерации, в графе 3 указываются регистрационный номер таможенной декларации либо регистрационные номера таможенных деклараций через разделительный знак «;» (точка с запятой) на товары, ввозимые на территорию Российской Федерации.

При ввозе на территорию Российской Федерации с территории государства — члена Евразийского экономического союза товаров, в отношении которых взимание налога на добавленную стоимость осуществляется налоговыми органами в соответствии с Договором о Евразийском экономическом союзе от 29 мая 2014 г. и Протоколом о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (приложение N 18 к Договору о Евразийском экономическом союзе от 29 мая 2014 г.), в графе 3 книги покупок указываются номер и дата заявления о ввозе товаров и уплате косвенных налогов с отметками налоговых органов об уплате налога на добавленную стоимость.

При отражении в книге покупок суммы налога на добавленную стоимость, принимаемой к вычету на основании пункта 14 статьи 171 Налогового кодекса Российской Федерации, в графе 3 указывается регистрационный номер таможенной декларации, оформленной при выпуске товаров в соответствии с таможенной процедурой выпуска для внутреннего потребления при завершении действия таможенной процедуры свободной таможенной зоны на территории Особой экономической зоны в Калининградской области. При этом графы 4 — 9 и 11 — 15 не заполняются.

При отражении продавцом в книге покупок сумм налога на добавленную стоимость, исчисленных с оплаты, частичной оплаты, полученной в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав лицам, указанным в подпункте 1 пункта 3 статьи 169 Налогового кодекса Российской Федерации, подлежащих вычету с даты отгрузки товаров (выполнения работ, оказания услуг), передачи имущественных прав в счет оплаты, частичной оплаты, в графе 3 указываются номер и дата платежно-расчетного документа либо иного документа, содержащего суммарные (сводные) данные, зарегистрированного продавцом в книге продаж;

ж) в графе 4 — порядковый номер и дата исправления счета-фактуры, указанные в строке 1а счета-фактуры. При заполнении этой графы в графе 3 книги покупок указываются данные из строки 1 счета-фактуры. Графа не заполняется в случае отсутствия данных, отраженных в строке 1а счета-фактуры;

з) в графе 5 — порядковый номер и дата составления корректировочного счета-фактуры (единого корректировочного счета-фактуры), указанные в строке 1 корректировочного счета-фактуры (единого корректировочного счета-фактуры). При заполнении этой графы в графах 3 и 4 книги покупок указываются соответствующие данные из строки 1б корректировочного счета-фактуры (единого корректировочного счета-фактуры). Графа 4 книги покупок не заполняется в случае отсутствия данных в строке 1б корректировочного счета-фактуры (единого корректировочного счета-фактуры).

При отражении в этой графе единого корректировочного счета-фактуры в графе 3 также указываются номер и дата единого корректировочного счета-фактуры, а графа 4 не заполняется.

При отражении в графе 5 повторного корректировочного счета-фактуры в графах 3 и 4 указываются данные из строки 1б. Графа 4 не заполняется в случае отсутствия данных в строке 1б.

При отражении продавцом (в случае уменьшения стоимости товаров (работ, услуг, имущественных прав), отгруженных (выполненных, оказанных, переданных) лицам, указанным в подпункте 1 пункта 3 статьи 169 Налогового кодекса Российской Федерации) в книге покупок данных по первичному документу в графе 5 указываются порядковый номер и дата первичного документа, подтверждающего согласие (факт уведомления) покупателя на уменьшение стоимости указанных товаров (работ, услуг), переданных имущественных прав. При заполнении этой графы в графе 3 указываются данные из первичного учетного документа, подтверждающего совершение факта хозяйственной жизни.

При отражении продавцом (в случае уменьшения стоимости товаров (работ, услуг, имущественных прав), отгруженных (выполненных, оказанных, переданных) лицам, указанным в подпункте 1 пункта 3 статьи 169 Налогового кодекса Российской Федерации) в книге покупок данных по документу, содержащему суммарные (сводные) данные по операциям, совершенным продавцом в течение календарного месяца (квартала), в графе 5 указывается порядковый номер и дата корректировочного документа, содержащего суммарные (сводные) данные по операциям, совершенным продавцом в течение календарного месяца (квартала). При заполнении этой графы в графе 3 книги покупок указываются данные из документа, содержащего суммарные (сводные) данные по операциям, совершенным продавцом в течение календарного месяца (квартала);

и) в графе 6 — порядковый номер и дата исправления корректировочного счета-фактуры, указанные в строке 1а корректировочного счета-фактуры. Графа не заполняется в случае отсутствия данных, отраженных в строке 1а корректировочного счета-фактуры;

к) в графе 7 — номер и дата документа, подтверждающего уплату налога или оплату счета-фактуры (в том числе корректировочного), в случаях, установленных законодательством Российской Федерации.

При ввозе товаров на территорию Российской Федерации в графе указываются реквизиты документов, подтверждающих фактическую уплату таможенному органу налога на добавленную стоимость.

При ввозе на территорию Российской Федерации с территории государства — члена Евразийского экономического союза товаров, в отношении которых взимание налога на добавленную стоимость осуществляется налоговыми органами в соответствии с Договором о Евразийском экономическом союзе от 29 мая 2014 г. и Протоколом о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (приложение N 18 к Договору о Евразийском экономическом союзе от 29 мая 2014 г.), в этой графе книги покупок указываются реквизиты документов, подтверждающих уплату налога на добавленную стоимость.

В случае одновременного отражения нескольких документов, подтверждающих уплату налога на добавленную стоимость или оплату счета-фактуры (в том числе корректировочного), в этой графе указываются номера и даты таких документов через разделительный знак «;» (точка с запятой);

л) в графе 8 — дата принятия на учет товаров (выполнения работ, оказания услуг), имущественных прав.

В случае одновременного отражения нескольких дат принятия на учет товаров (выполнения работ, оказания услуг), имущественных прав по одному документу, указанному в графе 3 книги покупок, в этой графе указываются даты принятия на учет таких товаров (выполнения работ, оказания услуг), имущественных прав через разделительный знак «;» (точка с запятой);

м) в графе 9 — наименование продавца.

При отражении продавцом (в случае уменьшения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав) в книге покупок данных по корректировочному счету-фактуре в графе 9 указываются данные из строки 2 «Продавец» корректировочного счета-фактуры.

При отражении продавцом (в случае уменьшения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав) в книге покупок данных по единому корректировочному счету-фактуре в графе 9 указывается наименование покупателя из строки 3 «Покупатель» единого корректировочного счета-фактуры.

При отражении покупателем (в случае увеличения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав) в книге покупок данных по единому корректировочному счету-фактуре в графе 9 указывается наименование продавца из строки 2 «Продавец» единого корректировочного счета-фактуры.

При отражении продавцом в книге покупок сумм налога на добавленную стоимость, исчисленных при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, подлежащих вычету при отгрузке товаров (выполнении работ, оказании услуг) в счет полученной оплаты, частичной оплаты, в графе 9 указываются данные из строки 2 «Продавец» счета-фактуры.

Графа 9 не заполняется при отражении данных по счету-фактуре, составленному комиссионером (агентом), приобретающим у двух и более продавцов товары (работы, услуги), имущественные права от своего имени;

н) в графе 10 — идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-продавца.

При отражении продавцом (в случае уменьшения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав) в книге покупок данных по корректировочному счету-фактуре в графе 10 указываются данные из строки 2б «ИНН/КПП продавца» корректировочного счета-фактуры.

При отражении продавцом (в случае уменьшения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав) в книге покупок данных по единому корректировочному счету-фактуре в графе 10 указывается идентификационный номер налогоплательщика-покупателя из строки 3б «ИНН/КПП покупателя» единого корректировочного счета-фактуры.

При отражении покупателем (в случае увеличения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав) в книге покупок данных по единому корректировочному счету-фактуре в графе 10 указывается идентификационный номер налогоплательщика-продавца из строки 2б «ИНН/КПП продавца» единого корректировочного счета-фактуры.

При отражении в книге покупок суммы налога на добавленную стоимость, принимаемой к вычету на основании пункта 14 статьи 171 Налогового кодекса Российской Федерации, в графе 10 отражается ИНН/КПП покупателя, указанного в строке «Идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-покупателя» книги покупок.

Графа 10 не заполняется при отражении данных:

по счету-фактуре, составленному комиссионером (агентом), приобретающим у двух и более продавцов товары (работы, услуги), имущественные права от своего имени;

по счету-фактуре, составленному налоговым агентом при приобретении товаров (работ, услуг) у иностранного лица, не состоящего на учете в налоговом органе;

по таможенной декларации в отношении товаров, ввозимых на территорию Российской Федерации;

по заявлению о ввозе товаров и уплате косвенных налогов;

о) в графе 11 — наименование посредника (комиссионера, агента, экспедитора, застройщика или заказчика, выполняющего функции застройщика), приобретающего товары (работы, услуги), имущественные права от своего имени для покупателя-комитента (принципала, инвестора, клиента);

п) в графе 12 — идентификационный номер налогоплательщика и код причины постановки на учет посредника, указанного в графе 11 книги покупок;

р) в графе 13 — регистрационный номер таможенной декларации или регистрационные номера таможенных деклараций через разделительный знак «;» (точка с запятой) при реализации товаров, ввезенных на территорию Российской Федерации, в случае если их таможенное декларирование предусмотрено правом Евразийского экономического союза. Графа 13 не заполняется при отражении в книге покупок данных по корректировочному (исправленному корректировочному) счету-фактуре;

с) в графе 14 — наименование и код валюты, которая является единой для всех перечисленных в счете-фактуре товаров (работ, услуг), имущественных прав, и ее цифровой код в соответствии с Общероссийским классификатором валют, в том числе при безденежных формах расчетов. Эта графа заполняется только в случае приобретения товаров (работ, услуг), имущественных прав за иностранную валюту;

т) в графе 15 — стоимость товаров (работ, услуг), имущественных прав, указанная в графе 9 по строке «Всего к оплате» счета-фактуры, а в случае перечисления суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав — перечисленная сумма оплаты, частичной оплаты по счету-фактуре, включая налог на добавленную стоимость.

При отражении продавцом в книге покупок данных по корректировочному счету-фактуре в случае уменьшения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав в графе 15 указываются данные из графы 9 по строке «Всего уменьшение (сумма строк Г)» корректировочного счета-фактуры.

При отражении покупателем в книге покупок данных по корректировочному счету-фактуре в случае увеличения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав в графе 15 указываются данные из графы 9 по строке «Всего увеличение (сумма строк В)» корректировочного счета-фактуры.

При приобретении товаров (работ, услуг), имущественных прав за иностранную валюту в графе 15 указывается стоимость товаров (работ, услуг), имущественных прав, указанная в графе 9 по строке «Всего к оплате» счета-фактуры, выраженная в иностранной валюте, а в случае перечисления суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав — перечисленная сумма оплаты, частичной оплаты по счету-фактуре, выраженная в иностранной валюте, включая налог на добавленную стоимость.

При отражении в книге покупок стоимости товаров, ввезенных на территорию Российской Федерации с территории государств, не являющихся государствами — членами Евразийского экономического союза, в графе 15 указывается стоимость этих товаров, отраженная в учете.

При отражении продавцом (в случае уменьшения стоимости товаров (работ, услуг, имущественных прав), отгруженных (выполненных, оказанных, переданных) лицам, указанным в подпункте 1 пункта 3 статьи 169 Налогового кодекса Российской Федерации) в книге покупок данных по первичному документу в графе 15 указываются соответствующие данные первичного документа, подтверждающего согласие (факт уведомления) покупателя на уменьшение стоимости этих товаров (работ, услуг), переданных имущественных прав.

При отражении в книге покупок стоимости товаров, ввезенных на территорию Российской Федерации с территории государств — членов Евразийского экономического союза, в графе 15 отражается налоговая база, указанная в графе 15 заявления о ввозе товаров и уплате косвенных налогов.

При отражении продавцом (в случае уменьшения стоимости товаров (работ, услуг, имущественных прав), отгруженных (выполненных, оказанных, переданных) лицам, указанным в подпункте 1 пункта 3 статьи 169 Налогового кодекса Российской Федерации) в книге покупок данных по документу, содержащему суммарные (сводные) данные по операциям, совершенным в течение календарного месяца (квартала), в графе 15 указываются соответствующие данные корректировочного документа, содержащего суммарные (сводные) данные по операциям, совершенным продавцом в течение календарного месяца (квартала).

В случае отражения в счете-фактуре, выставленном продавцом при приобретении комиссионером (агентом), экспедитором, застройщиком или заказчиком, выполняющим функции застройщика, от своего имени товаров (работ, услуг), имущественных прав, данных в отношении собственных товаров (работ, услуг), имущественных прав и данных в отношении товаров (работ, услуг), имущественных прав, приобретаемых по договору комиссии (агентскому договору), договору транспортной экспедиции, а также приобретаемых при выполнении функций застройщика, в графе 15 указывается стоимость товаров (работ, услуг), имущественных прав из графы 9 по строке «Всего к оплате» счета-фактуры.

При отражении продавцом в книге покупок сумм налога на добавленную стоимость, исчисленных с оплаты, частичной оплаты, полученной в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав лицам, указанным в подпункте 1 пункта 3 статьи 169 Налогового кодекса Российской Федерации, подлежащих вычету с даты отгрузки товаров (выполнения работ, оказания услуг) в счет оплаты, частичной оплаты, в графе 15 указываются данные из графы 9 по строке «Всего к оплате» счета-фактуры;

у) в графе 16 — сумма налога на добавленную стоимость по счету-фактуре, принимаемая к вычету в текущем налоговом периоде, исчисленная исходя из применяемых ставок, а в случае если сумма налога определяется расчетным методом, в том числе с суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, — по соответствующей ставке, определяемой согласно пункту 4 статьи 164 Налогового кодекса Российской Федерации.

При отражении продавцом в книге покупок данных по корректировочному счету-фактуре в случае уменьшения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав в графе 16 указываются данные из графы 8 по строке «Всего уменьшение (сумма строк Г)» корректировочного счета-фактуры.

При отражении покупателем в книге покупок данных по корректировочному счету-фактуре в случае увеличения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав в графе 16 указываются данные из графы 8 по строке «Всего увеличение (сумма строк В)» корректировочного счета-фактуры;

При приобретении товаров (работ, услуг), имущественных прав для производства и (или) реализации товаров (работ, услуг), операции по реализации которых облагаются по различным налоговым ставкам и (или) не подлежат налогообложению налогом на добавленную стоимость, регистрация счета-фактуры в графе 16 книги покупок производится на сумму, на которую налогоплательщик имеет право на вычет и которая определяется с учетом положений пункта 10 статьи 165 и пункта 4 статьи 170 Налогового кодекса Российской Федерации. Регистрация исправленного счета-фактуры (корректировочного счета-фактуры, исправленного корректировочного счета-фактуры), полученного от продавца, производится в книге покупок на сумму, определяемую с учетом той же пропорции, по которой производилась регистрация счета-фактуры по принятым к учету товарам (работам, услугам), имущественным правам.

Счета-фактуры на перечисленную сумму оплаты, частичной оплаты в счет предстоящих поставок товаров (работ, услуг), передачи имущественных прав, приобретаемых для использования одновременно в облагаемых и не облагаемых налогом на добавленную стоимость операциях, указанных в пункте 2 статьи 170 Налогового кодекса Российской Федерации, регистрируются на сумму, указанную в данном счете-фактуре.

При отражении продавцом (в случае уменьшения стоимости товаров (работ, услуг, имущественных прав), отгруженных (выполненных, оказанных, переданных) лицам, указанным в подпункте 1 пункта 3 статьи 169 Налогового кодекса Российской Федерации) в книге покупок данных по первичному документу в графе 16 указывается разница суммы налога на добавленную стоимость, указанная в первичном документе, подтверждающем согласие (факт уведомления) покупателя на уменьшение стоимости этих товаров (работ, услуг), переданных имущественных прав.

При отражении продавцом (в случае уменьшения стоимости товаров (работ, услуг, имущественных прав), отгруженных (выполненных, оказанных, переданных) лицам, указанным в подпункте 1 пункта 3 статьи 169 Налогового кодекса Российской Федерации) в книге покупок данных по документу, содержащему суммарные (сводные) данные по операциям, совершенным в течение календарного месяца (квартала), в графе 16 указывается разница суммы налога на добавленную стоимость, указанная в корректировочном документе, содержащем суммарные (сводные) данные по операциям, совершенным продавцом в течение календарного месяца (квартала).

В случае отражения в счете-фактуре, выставленном продавцом при приобретении комиссионером (агентом), экспедитором, застройщиком или заказчиком, выполняющим функции застройщика, от своего имени товаров (работ, услуг), имущественных прав, данных в отношении собственных товаров (работ, услуг), имущественных прав и данных в отношении товаров (работ, услуг), имущественных прав, приобретаемых по договору комиссии (агентскому договору), договору транспортной экспедиции, а также приобретаемых при выполнении функций застройщика, в графе 16 книги покупок указывается сумма налога на добавленную стоимость в отношении собственных товаров (работ, услуг), имущественных прав.

При отражении в книге покупок суммы налога на добавленную стоимость, принимаемой к вычету на основании пункта 14 статьи 171 Налогового кодекса Российской Федерации, в графе 16 отражается сумма налога на добавленную стоимость, уплаченная в случае, указанном в абзаце третьем подпункта 1(1) пункта 1 статьи 151 Налогового кодекса Российской Федерации.

Как вести книги покупок, книги продаж и журналы учета счетов-фактур

Чтобы представить данные книг покупок, книг продаж и журналов учета счетов-фактур в составе отчетности по НДС, необходимо вести их строго в соответствии с формой, утвержденной Постановлением Правительства РФ от 01.10.2014 № 1137. Если это требование не выполняется, то компания рискует не сдать отчетность вовремя.

Налогоплательщики обязаны подавать сведения из книг покупок, книг продаж и журналов учета счетов-фактур в виде отдельных приложений к декларации по НДС (ст. 12 Федерального закона № 134-ФЗ, дополнившая ст. 169 НК РФ пунктом 5.1). Новая форма декларации по НДС закреплена приказом ФНС от 29.10.2014 № ММВ-7-3/558@. Данным по счетам-фактурам отводятся разделы 8 — 12:

- плательщики НДС формируют разделы 8 и 9 — это сведения из книг покупок и книг продаж соответственно;

- разделы 10 и 11 заполняют лица, действующие в интересах другого лица на основании договоров комиссии или агентских договоров. Они вносят туда данные из журналов выставленных и полученных счетов-фактур;

- 12 раздел создан для лиц, которые не являются налогоплательщиками или освобождены от уплаты НДС, но выставляют счета-фактуры контрагентам. Они представляют данные из этих счетов-фактур с выделением суммы налога.

Те, кто не обязан платить НДС, а также лица, не признаваемые налоговыми агентами, в случае выставления и (или) получения ими счетов-фактур при осуществлении предпринимательской деятельности в интересах другого лица на основе договоров поручения, договоров комиссии либо агентских договоров обязаны вести журналы учета счетов-фактур. Они не подают декларацию по НДС, но должны представить свой журнал учета счетов-фактур.

Чтобы представить данные книг покупок, книг продаж и журналов учета счетов-фактур в составе отчетности по НДС, необходимо вести их строго в соответствии с формой, утвержденной Постановлением Правительства РФ от 01.10.2014 № 1137. Если это требование не выполняется, то компания рискует не сдать отчетность вовремя. Система интернет-отчетности не сможет конвертировать сведения из книг и журналов в формат xml, необходимый для декларации по НДС.

Например, Контур.Экстерн умеет преобразовывать в xml только такие данные, которые представлены четко по установленной форме. Если же с ней имеются несовпадения в наименовании столбцов или самой книги, в нужной графе отсутствуют реквизиты и т д., то файл придется переделывать.

Пользуйтесь всеми возможностями Эльбы 30 дней бесплатно.

Попробовать

Правда, есть и другой путь: обзавестись специальной программой-конвертером, которая умеет переводить в нужный вид данные, упорядоченные так, как это удобно налогоплательщику. Например, у СКБ Контур это продукт Контур.Реформатор.

Законодательство не обязует компании вести книги покупок, книги продаж и журналы учета счетов-фактур в электронном виде. Тем не менее это логически следует из новой формы декларации, которая подается через интернет. Если, несмотря на это, компания ведет эти регистры на бумаге, то при подготовке отчетности ей все равно придется переводить их в электронный вид. При этом возникает две проблемы. Во-первых, объем книг и журналов может быть таким, что эта работа затянется надолго. Во-вторых, при этом повышается риск ошибок.

Ошибки, которые попадут в файлы-приложения к декларации по НДС, в свою очередь повлекут расхождения с данными контрагентов при камеральной проверке, а значит — поток требований из налоговых органов, на которые нужно отвечать.

Таким образом, книги покупок, книги продаж и журналы учета счетов-фактур лучше всего вести в электронном виде, в формате xls, строго в соответствии с формой, утвержденной Постановлением Правительства РФ № 1137 от 01.10.2014. Если по каким-либо причинам это невозможно, нужно приобрести специальную программу, которая сможет конвертировать данные в формат xml из произвольных данных.

С введением новой формы декларации особого внимания заслуживает и точность данных в книгах и журналах. Важно, чтобы они совпадали со сведениями, поданными контрагентами. Это непростая задача, учитывая на вопрос, как заполнять некоторые графы регистров, нет однозначного ответа. Стоит проявить особую внимательность при заполнении следующих граф.

Графа 2 — «код операции». Этих кодов 26. Полный список можно найти в приказе ФНС РФ № ММВ-7-3/83 от 14.02.2012 и письме ФНС № ГД-4-3/794 от 22.01.2015. Оставить графу пустой нельзя — отчет не будет принят оператором. Если время поджимает, можно просто поставить в графе «код операции» 01. Декларацию примут, но впоследствии нужно найти верный код и направить пояснения в инспекцию.

Наиболее часто бухгалтерам нужно отразить операции отгрузки, аванса или возврата. Для отгрузки в большинстве случаев используется код 01, но нужно иметь в виду, что под него не попадает реализация неплательщикам НДС и физическим лицам. Что касается аванса, то поставщик, который платит с него НДС, и покупатель, который с перечисленной предоплаты ставит налог к вычету, обычно используют код 02. Возврат товара чаще всего обозначается кодом 03, но также имеются исключения. Корректировочные счета-фактуры в сторону уменьшения компании отражают кодом 18, в сторону увеличения — кодом 01. Импортеры из стран Евразийского союза используют код 19, из других стран — 20. Экспортеры, когда заявляют вычет НДС по товарам, вывезенным за рубеж, используют коды 24 и 25.

В графе 7 книги покупок, если следовать разъяснениям Минфина России, отражаются реквизиты документа об уплате сумм налога, принимаемых к вычету в случаях, предусмотренных ст. 172 НК РФ. В частности, Минфин упоминает перечисление аванса покупателем, возврат покупателю авансового платежа и некоторые другие ситуации (письма Минфина России от 16.03.2015 № 03-07-11/13816; от 23.03.2015 № 03-07-11/15889).

В графе 11 книги продаж указывается и дата, и номер документа, подтверждающего оплату счета-фактуры. И снова, если следовать разъяснениям Минфина, то заполнять графу 11 нужно, когда оплата счета-фактуры дает основания для перечисления налога в бюджет. К примеру, налоговыми агентами — при аренде государственного имущества или покупке товаров у иностранного лица, не состоящего на учете в налоговых органов; при полной или частичной оплате покупателем товара (работы, услуги) (письмо Минфина России от 26.11.2014 № 03-07-11/60221).

Графа 3 отражает реквизиты счета-фактуры продавца, на основании которого вносится запись в книгу. В случае ввоза товаров на таможенную территорию России в этой графе проставляется номер таможенной декларации, если товар ввезен не из страны Таможенного союза. В противном случае — номер и дата заявления о ввозе товара и уплате косвенных налогов (с отметкой об уплате НДС).

При исчислении и оплате налога на добавленную стоимость применяется особая система ведения документации для более полного отражения информации, внесённой в декларации по НДС. Чтобы зарегистрировать все поступающие и исходящие счета-фактуры, заполненные при выполнении сделок и расчётов, формируются книги продаж и покупок.

Что такое книга продаж и покупок

Бухгалтерские регистры в виде книг продаж и покупок заполняются в виде электронной или бумажной документации. Это обязаны делать все лица, являющиеся плательщиками НДС. При проведении бухгалтерского учёта требуется вести книги продаж и покупок, предназначенные для использования при налоговом учёте. Они должны быть представлены в налоговые органы при проведении проверок.

Основные из них — это счета-фактуры:

- предоставленные продавцами на отгруженную продукцию, оказанные услуги, по авансовым платежам;

- авансовые от продавца на отгрузку уже зарегистрированных в книге ранее ТРУ;

- корректировочные, на понижение стоимости отгрузок у продавца и увеличение её у покупателя;

- на СМР для собственного использования, если НДС по ним принимается к вычету.

В книге, кроме счетов-фактур, могут быть зарегистрированы другие документы: бланки строгой отчётности (при командировках), таможенная документация при уплате НДС при ввозе, заявление о том, что на ввозимый товар начислены косвенные налоги.

Регистрируемые в КПП документы

Выписка из нее

При встречной проверке предоставляется не вся книга, а только выписка из неё. Все те листы или строки, которые затребовала налоговая инспекция, должны быть скопированы и распечатаны. На каждом из них ставится надпись «копия верна», печать и подпись руководителя.

Чаще всего выписка делается только той строки, которая касается определённого контрагента, так как в случае встречной проверки требуется информация только об определённом контрагенте и операциях с ним.

Что такое книга продаж и покупок, расскажет видео ниже:

Кто обязан заполнять

Ведение книги покупок обязательно только для тех лиц, кому полагаются налоговые вычеты по уплате НДС, так как основная цель ведения такой книги состоит в том, чтобы применять её при исчислении вычетов по этому виду налогов. Следовательно, формирование книги покупок необязательно для предприятия:

- освобождённого от выплаты НДС (ст. 145, 145,1 НК РФ);

- занимающегося продажами товаров, услуг или работ за рубежом;

- производящего операции, которые не должны облагаться НДС в соответствии с ст.149 НК РФ.

С помощью книги продаж исчисляются суммы НДС, подлежащие уплате. Её требуется заполнить в каждом случае возникновения необходимости исчислить и заплатить данный налог.

Формирование таких книг обязательно, если предприятие:

- включено в перечень плательщиков НДС;

- освобождено от уплаты НДС (п. 3 и п. 6 ст. 145 НК РФ);

- считается налоговым агентом по НДС. Сюда относятся лица, которые не входят в перечень плательщиков этого налога (уплачивающих налог по упрощённой схеме и так далее).

Книгу заполняет бухгалтерия предприятия, контроль производит руководитель или любое лицо, на которое возложена данная функция.

Проводки и коды

Для расчета и начисления НДС требуется использование проводок:

vedenie_knigi_pokupok_i_knigi_prodazh.jpg

С повышением ставки НДС с 18 до 20%, утвержденной законом № 303-ФЗ от 03.08.2018 с начала 2019 года, законодатель внес коррективы и в правительственное постановление от 26.12.2011 № 1137, которым регламентируется ведение книг покупок и продаж, необходимых для расчетов по НДС и формирования декларации.

Эти коррективы отражены в постановлении № 15 от 19.01.2019. Касаются они формы книги продаж и дополнительного листа к ней, и официально вводятся в действие с начала 2-го квартала 2019. Однако применение новых ставок НДС осуществляется уже с 1-го квартала, поэтому есть время доработать форму книги продаж в используемых бухгалтерских программах. Узнаем, как правильно заполнять книги продаж и покупок, учитывая произошедшие изменения.

Основные требования к заполнению книг продаж и покупок не изменились. По-прежнему в книге продаж указываются все выставленные СФ. Книга заполняется в строгой хронологии событий, в ней указываются сведения:

название компании или ФИО бизнесмена;

налоговый период, за который отслеживаются продажи;

табличная часть, в которую вносят сведения о реализации:

– код вида операции (подробнее о кодах — здесь) – гр. 2;

– № и дата СФ продавца (гр. 3);

– № таможенной декларации, код вида товара (гр. 3а, 3б);

– блок граф о наличии исправительных и корректировочных СФ (гр. 4-6);

– сведения о покупателях, их реквизиты (гр. 7, 8);

– информация о посредниках (гр. 9,10);

– № и дата документа об оплате (гр. 11);

– стоимость продаж с учетом НДС (гр. 13а, 13б);

– стоимость облагаемых продаж (гр. 14 — 16);

– сумма НДС (гр. 17 – 18);

— продажи, освобожденные от НДС (гр. 19).

Важно избегать неточностей при заполнении книги продаж: они могут повлечь искажение базы налога и представление уточненной декларации.

Образец заполнения обновленной версии книги продаж:

kniga_prodazh.jpg

Книга покупок в 2019 г. оформляется в соответствии с требованиями постановления № 1137. Как и книга продаж, она заполняется в хронологическом порядке, учитывая все поступившие от продавца СФ. В ней указываются данные:

наименование фирмы или ФИО предпринимателя;

реквизиты (ИНН, КПП);

налоговый период (когда совершены покупки либо произведена частичная оплата будущих поставок);

таблица, где по соответствующим графам фиксируется поступление товаров или услуг по СФ поставщиков:

– код операции (гр. 2);

– дата и № СФ продавца, исправлений в СФ (в т.ч. корректировочных СФ) – гр. 3-6;

– реквизиты платежного документа (гр. 7);

– дата принятия товара на учет (гр. 8);

– наименование поставщика, его реквизиты (гр. 9, 10);

– блок сведений о посредниках (при их наличии) гр. 11, 12;

– № таможенной декларации (гр. 13);

– стоимость покупок (гр. 15);

– сумма НДС (гр. 16).

Пример заполнения книги покупок:

В книге продаж регистрируйте счета-фактуры и другие документы, по которым начислен или восстановлен НДС. Данные проведенных счетов-фактур в книгу продаж бухгалтерская программа переносит автоматически п. 3 Правил ведения книги продаж .

Пример регистрации счета-фактуры на аванс полученный

Пример регистрации корректировочного счета-фактуры на увеличение

Пример регистрации исправленного счета-фактуры

Дополнительный лист заполняют, когда в книгу продаж надо внести исправления после ее закрытия. Например, аннулировать ошибочный и зарегистрировать исправленный счет-фактуру.