Договор займа между юридическими лицами — это документ, по которому владелец передает или обязуется передать заемщику в собственность деньги, вещи, ценные бумаги, а заемщик обязуется возвратить владельцу полученное. Расскажем о составлении и особенностях некоторых займовых договоров.

Содержание

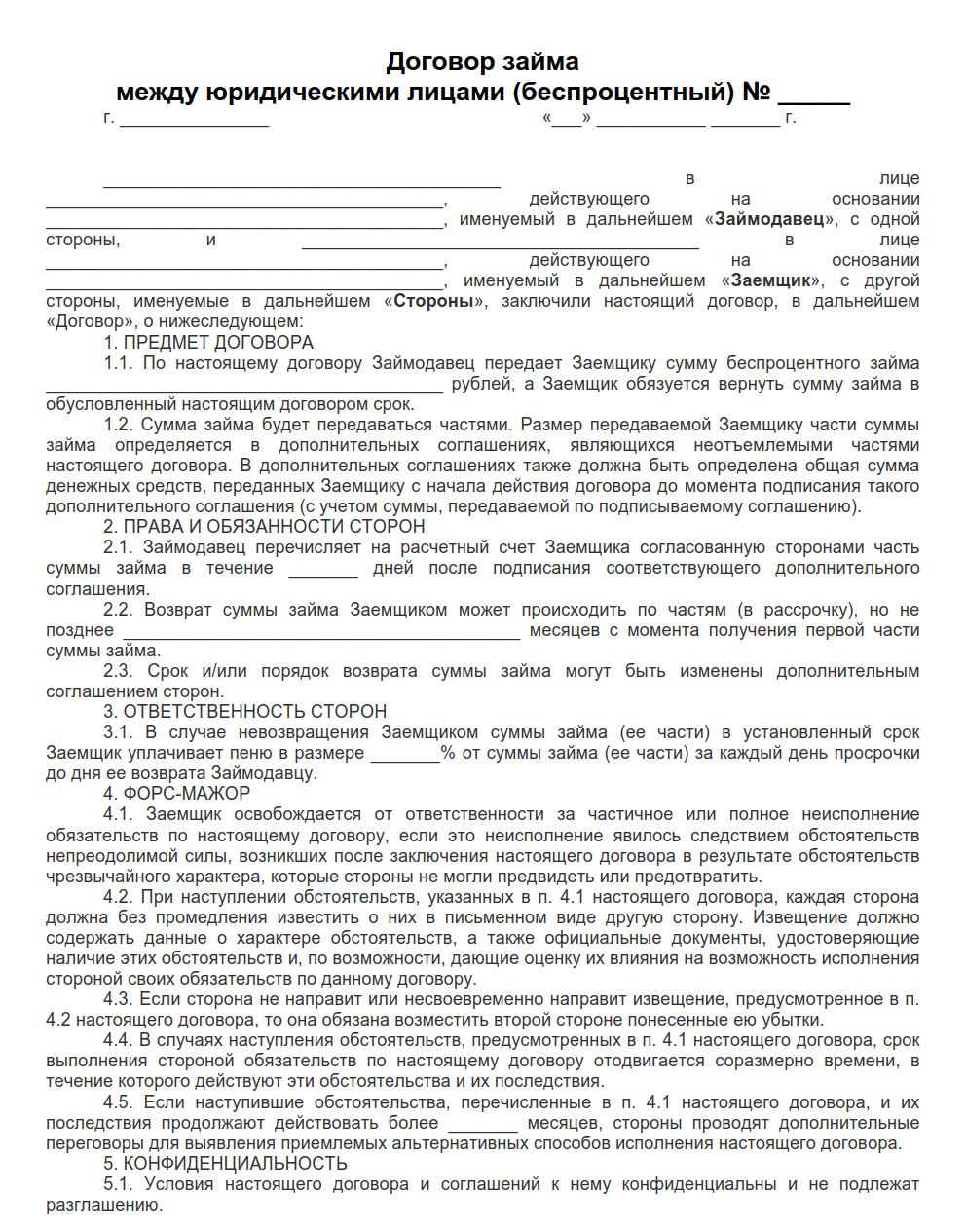

Беспроцентность договора займа между юридическими лицами (общие и специфические сведения)

Для квалификации правоотношений между лицами в качестве заемных достаточно установить суть обязательства, когда одно лицо берет в долг у другого предметы, перечисленные в п. 1 ст. 807 ГК РФ, с обязанностью их возврата.

По п. 4 ст. 809 ГК РФ, беспроцентность такого договора устанавливается «по умолчанию», когда в его тексте отсутствует иное прямое указание, в случаях, если:

- предмет договора — не деньги, а иные вещи;

- контрагентами по сделке являются физические лица (включая ИП), и она заключена на сумму не более 100 000 руб.

Исходя из п. 1 ст. 809 ГК РФ, чтобы заимствование между физическими (на сумму более 100 000 руб.) или юридическими лицами было беспроцентным, текст соответствующей сделки должен содержать четкое указание на то, что проценты по займу не взимаются. Если такой формулировки не будет, по сделке будут начисляться проценты.

Договор беспроцентного займа между юридическими лицами указывает на:

- доверие и заинтересованность заимодавца в успехах заемщика;

- их взаимную зависимость (ст. 105.1 НК РФ). Тогда эта сделка может привлечь внимание налоговиков. Если им покажется, что очевидной зависимости нет, они потребуют увеличить базу налога на прибыль на сумму процентов, которая могла бы быть получена при заимствовании между невзаимозависимыми лицами в сравнимом соглашении, по письму Минфина России от 05.10.2012 № 03-01-18/7-137, которое является рекомендательным.

Образец беспроцентного договора займа между юридическими лицами

Госконтроль за сделками

Если заимствование предоставляет некредитная организация и его сумма равна или больше чем 600 000 руб., сделка будет контролироваться государством в рамках ФЗ от 07.08.2001 № 115 «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансирования терроризма». Это означает, что организация, не являющаяся кредитной, обязана сообщать в Росфинмониторинг информацию о таком заимствовании. Банк отслеживает заемные платежи нарастающим итогом, когда сумма по договору в целом равна 600 000 руб. или превышает эту цифру.

Непредоставление такой информации приведет к ответственности по ст. 15.27 КоАП РФ. Если же некредитная организация будет систематически выступать заимодавцем, это может привести к ответственности по ст. 172 УК РФ.

Если по договору беспроцентного займа передают наличные деньги, его предельная сумма (по п. 6 Указания Банка России от 07.10.2013 № 3073-У «Об осуществлении наличных расчетов») составляет 100 000 руб.

Судебных разбирательств поможет избежать включение в договор четких положений о:

- предмете заимствования (с его точными характеристиками);

- режимах его передачи и возврата (включая срок возврата заимствования).

Такие сделки с участием должников-банкротов оспариваются чаще: через них банкроты могут пробовать вывести деньги либо изменить очередность требований кредиторов.

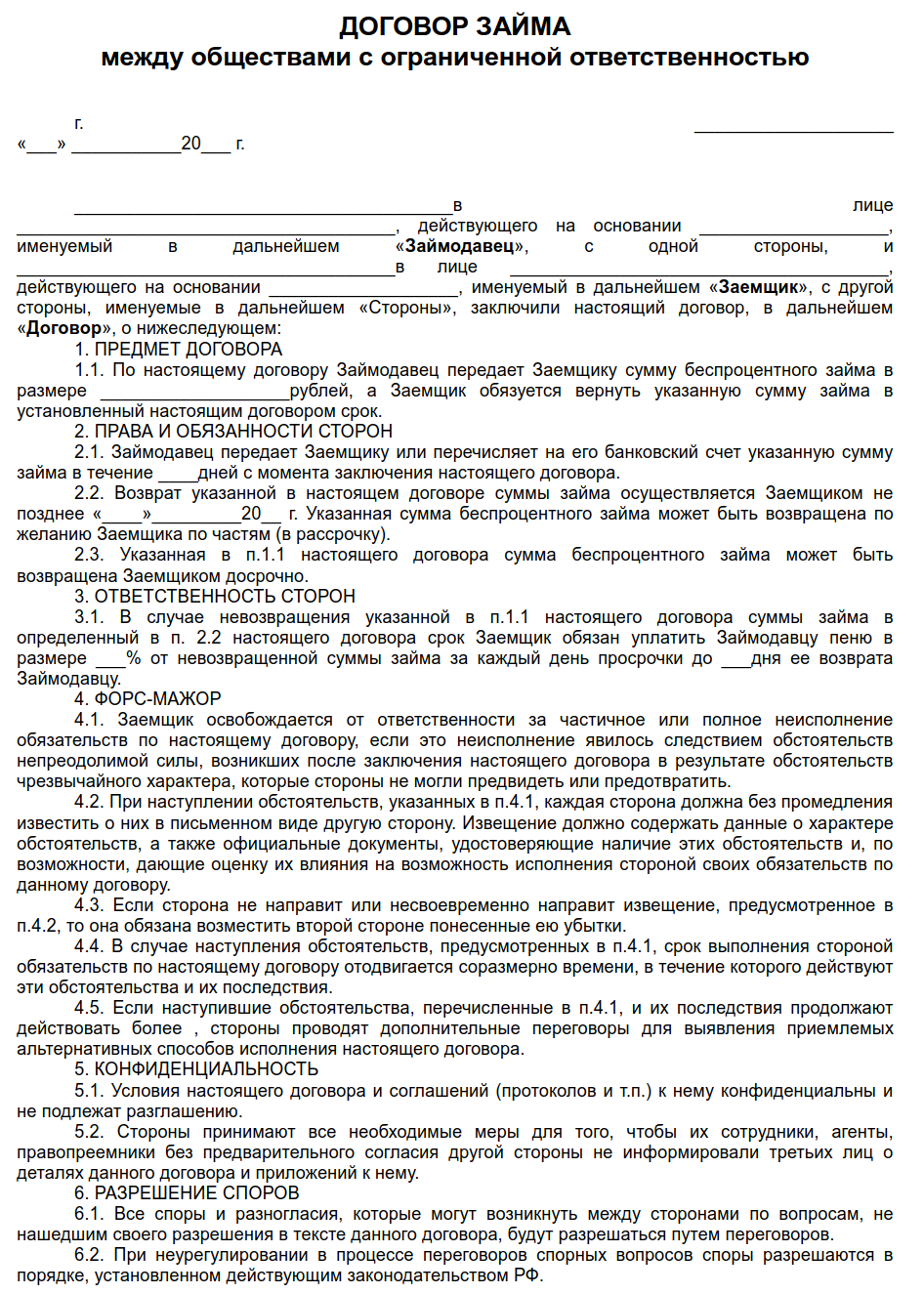

Договор займа между ООО и ООО также возможен, поскольку каких-либо ограничений, с точки зрения организационно-правовой формы участников заемных правоотношений, законодательство не устанавливает. При подписании такого соглашения лучше проверить полномочия представителей участников, поскольку такие соглашения часто оспаривают ввиду отсутствия надлежащих полномочий у подписантов.

Заем траншами (договор между юридическими лицами)

Транш — это часть денежных средств, ценных бумаг либо имущества, которая передается в рамках сделки. Заключение траншевого договора между юридическими лицами предполагает, что предмет заимствования предоставляется заемщику частями, а не разово. Причем эти части могут выдавать как по заявкам, которые будет подавать заемщик, так и по графику, который заимодавец и заемщик утвердили заранее.

![]()

Заявка на предоставление транша

Заявка обычно прикладывается к договору. Законодательные требования по оформлению такой заявки отсутствуют, обычно там отмечают величину заимствования, которую запрашивают, плюс реквизиты, по которым ее перечисляют. Судом же документ расценивается как доказательство предоставления заимствования.

![]()

Заключать и исполнять сделку нужно с учетом того, что:

- за изменение графика возврата траншей может предусматриваться комиссия;

- отсутствие заявки может расцениваться судом как свидетельство незаключения соглашения;

- любой новый транш нужно учитывать как новое долговое обязательство и использовать к нему ключевую ставку ЦБ РФ, актуальную на дату привлечения средств (Письмо Минфина РФ от 04.10.2018 № 03-03-06/2/71370);

- заимодавец и заемщик вправе отказаться от предоставления заимствования полностью либо частично (п. 3 ст. 807 ГК РФ). Заимодавцу для отказа нужны обстоятельства, свидетельствующие о невозврате в срок предоставленного займа. Заемщик для такого отказа должен уведомить о нем заимодавца до срока, когда он (по договору) должен вернуть предмет заимствования, а при отсутствии этого срока — в любое время (до момента получения заимствования), если иное не предусмотрено правовыми актами либо договором;

- когда заимствование возвращается в рассрочку, то при нарушении заемщиком срока, установленного для возврата очередной части займа, займодавец вправе требовать досрочного возврата всей оставшейся суммы плюс процентов за пользование займом, которые причитаются на момент его возврата (п. 2 ст. 811 ГК РФ).

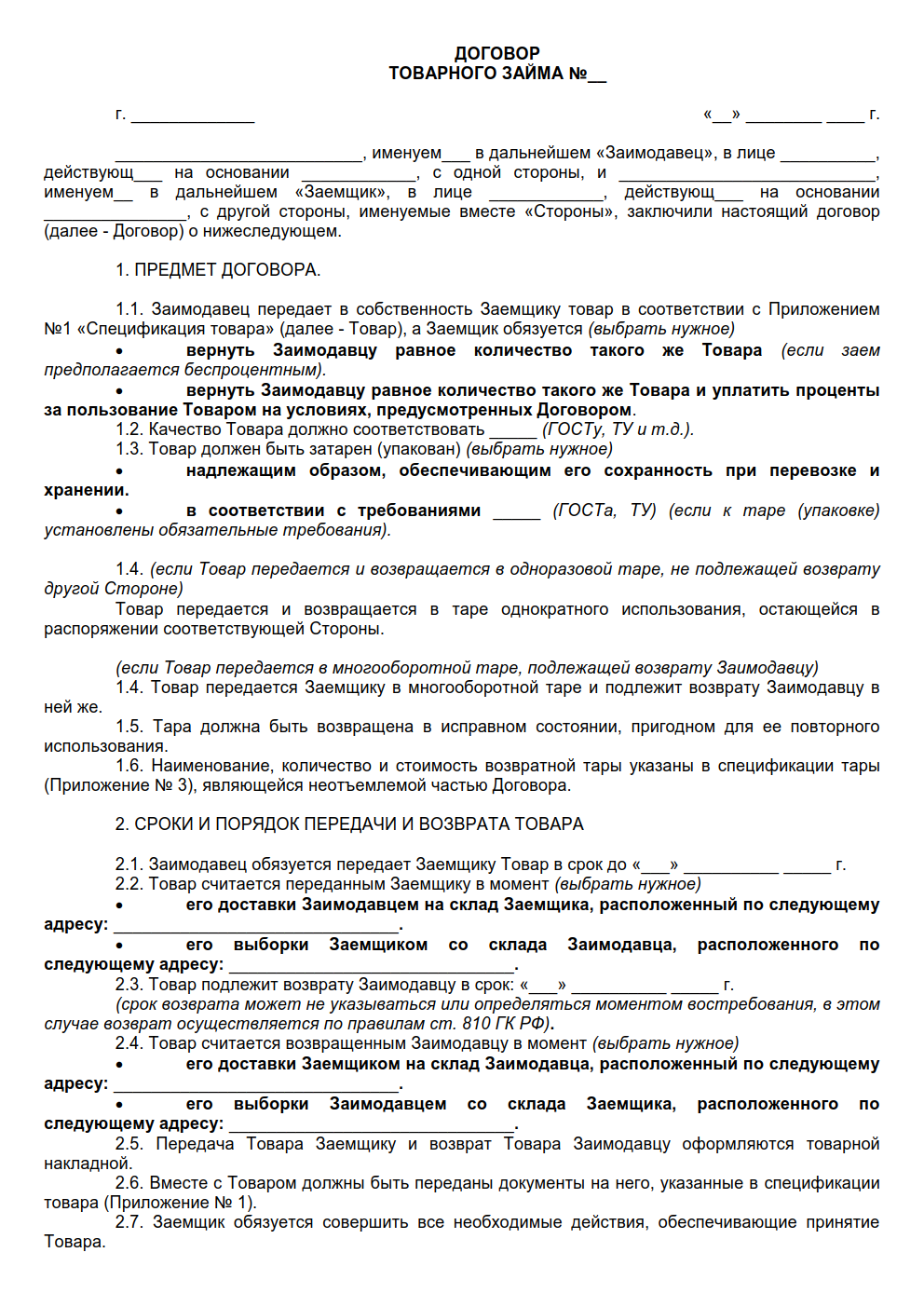

Товарный заем между юридическими лицами

Договор товарного займа между юридическими лицами заключается в письменном виде (п. 1 ст. 808 ГК РФ). Причем можно выбрать, как его заключать:

- как отдельный документ с подписями участников;

- через обмен письмами, мейлами, телеграммами.

Вещи, полученные от заимодавца, должны быть охарактеризованы максимально подробно (с указанием их наименования, качеств, комплектности, упаковки и т. п., а также их количества). Если количество не определено, то для признания заключения сделки нужно доказать реальную передачу заемного имущества в этом количестве (распиской заемщика или иным документом). Также необходимо конкретизировать порядок возврата вещей заимодавцу. Так передаются характеризующиеся как товар вещи, подлежащие обороту.

Товарно-займовые договоренности доступны для любых субъектов. Исключения возможны, когда предметом соглашения являются вещи, чей оборот ограничен, поскольку для их передачи требуются специальные полномочия. К товарно-займовым договоренностям применяются правила п. 3 ст. 807 ГК РФ.

Срок обычно не является существенным условием займовых соглашений. Когда положение о нем отсутствует в тексте договоренностей или при определении срока моментом востребования, у заемщика будет 30 дней с момента предъявления заимодавцем требования о возврате заимствования на его удовлетворение.

Если в тексте указана возмездность сделки, помимо вида (деньгами или в натуре) плюс размера процентов, следует согласовать и режим уплаты. Иначе ситуацию урегулируют через ст. 809 ГК РФ.

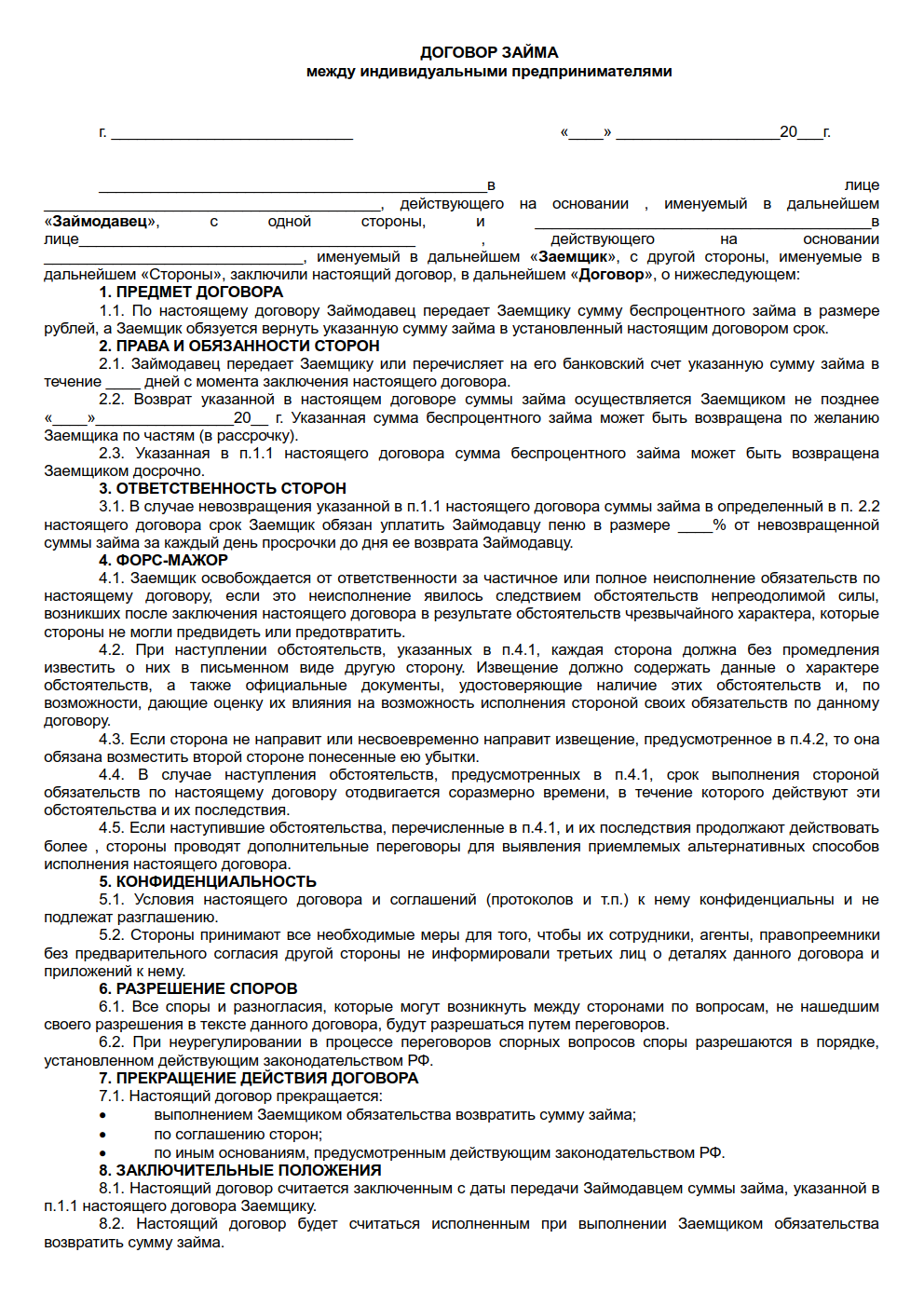

Займы между ИП

ИП может предоставить заем другому ИП за проценты или без них, но должен делать это не часто, поскольку иначе придется учреждать микрофинансовую организацию. При процентном варианте нужно будет заплатить подоходный налог. Например, при использовании УСН кредиторы платят 6 % с прибыли. За беспроцентный заем платит уже заемщик.

Чтобы займовые договоренности были действительны, в них отмечают:

- Датировку (с номером документа).

- Кто участвует.

- Сумму задолженности и валюту.

- Процентную ставку либо обязательно ее отсутствие.

- Срок погашения задолженности.

- Как будет происходить погашение.

- Права и обязанности участников.

- Как разрешаются споры.

- Реквизиты плюс визы сторон.

Договор займа между физическими лицами – это соглашение, заключенное между двумя сторонами, являющимися физическими лицами о том, что одна из них передает, а другая принимает денежные средства или иные активы во временное пользование на установленный, в результате договоренностей, срок и за определенную плату. Документ является подтверждением взятых сторонами друг перед другом обязательств. Составление, а также исполнение договора регулируется ст.ст. 807, 808, 812 Гражданского кодекса Российской Федерации, а также ст. 32 Гражданского процессуального кодекса РФ.

Форма договора займа между физическими лицами должна быть письменной в случае, если сумма, в которую оценивается его предмет, превышает сумму минимальной оплаты труда в десять раз. При иных обстоятельствах форма договора устанавливается сторонами по желанию сторон – она может быть как письменной, так и устной. Соглашение, составленное в письменной форме, как правило, заверяется нотариусом. Однако данное условие существенного влияния на юридическую сторону документа не оказывает. Договор займа меду физическими лицами также может быть подтвержден подписями свидетелей его заключения и передачи денежных средств или иных активов.

В соглашении должны быть предусмотрены вопросы формы, в которой будет передан предмет займа, размера процентов за пользованием им, а также ответственности сторон за невыполнение или ненадлежащее выполнение условий договора. Что касается формы передаваемого предмета договора, то, например, денежные средства могут быть перечислены со счета в банке на другой счет в безналичной форме. Если заемщик имеет дело со случаем, когда договор, по каким-либо причинам, был подписан на большую сумму, чем он получил фактически, то он имеет полное право оспаривать этот факт в суде. Если сумма переданных денежных средств или количество иных активов по факту меньшее, то договор считается таким, который заключен на сумму фактически полученных средств или активов, или признается недействительным. Договор составляется в двух экземплярах и подписывается представителями сторон.