Содержание

- Модель Зайцевой для оценки риска банкротства предприятия

- Что собой представляет модель

- Формула расчета

- Как производится оценка

- Прогнозирование и оценка вероятности банкротства: современные методы расчета

- Формулы расчета вероятности банкротства

- Реально ли спрогнозировать банкротство фирмы?

- Модели и способы расчета оценки вероятности банкротства предприятия

- Что такое коэффициент прогноза банкротства

- Краткие выводы

- Прогноз ИГЭА риска банкротства (иркутская модель)

- Формулы расчета питания детей до года

- Вариант 1

Модель Зайцевой для оценки риска банкротства предприятия

Модель О.П. Зайцевой для оценки риска банкротства предприятия имеет вид:

К = 0,25Х1 + 0,1Х2 + 0,2Х3 + 0,25Х4+ 0,1Х5 + 0,1Х6

где,

Х1 = Куп — коэффициент убыточности предприятия, характеризующийся отношением чистого убытка к собственному капиталу;

Х2 = Кз — коэффициент соотношения кредиторской и дебиторской задолженности;

Х3 = Кс — показатель соотношения краткосрочных обязательств и наиболее ликвидных активов, этот коэффициент является обратной величиной показателя абсолютной ликвидности;

Х4 = Кур — убыточность реализации продукции, характеризующийся отношением чистого убытка к объёму реализации этой продукции;

Х5 = Кфл — коэффициент финансового левериджа (финансового риска) – отношение заемного капитала (долгосрочные и краткосрочные обязательства) к собственным источникам финансирования;

Х6 = Кзаг — коэффициент загрузки активов как величина, обратная коэффициенту оборачиваемости активов – отношение общей величины активов предприятия (валюты баланса) к выручке.

Для определения вероятности банкротства необходимо сравнить фактическое значение Кфакт с нормативным значением (Кn), которое рассчитывается по формуле:

Модель Зайцевой для прогнозирования вероятности банкротства – одна из наиболее популярных моделей финансового анализа, адаптированная для использования в российских реалиях.

Дмитрий Иванов. Юрист Дорогие читатели! Для получения консультации по вашей проблеме обратитесь к юристу через форму обратной связи или звоните по телефонам:

- Москва: +7 (499) 110-86-72.

- Санкт-Петербург: +7 (812) 245-61-57.

- Регионы: 8 (800) 600-36-07.

— Дмитрий Иванов. Юрист

Что собой представляет модель

В мировой практике для оценки рисков банкротства и кредитоспособности компаний широко практикуется использование факторных моделей от западных ученых и финансистов. Наиболее популярными являются модели известных экономистов: Альтмана, Лиса, Тишоу, Таффлера. Все они основаны на методах многомерного дискриминантного анализа.

Указанные западные модели хорошо зарекомендовали себя в целях предотвращения банкротства. Но использовать их в российских реалиях стоит с максимальной осторожностью. Тестирование иностранных моделей на российских компаниях продемонстрировало их определенные ограничения, что прямо влияет на их точность. Западные модели имеют ограниченное возможное применение в российских рыночных условиях из-за отличий в структуре капитала, методологических различиях при отражении инфляционных факторов.

Например, по модели Альтмана все компании с высоким отношением собственного капитала к заемному получают высокую оценку автоматически, что в реальности не имеет отношения к действительности.

Из-за несовершенства действующей методики переоценки основных фондов (когда старым фондам придается аналогичное значение с новыми) может необоснованно увеличиваться доля собственного капитала отечественных компаний. В итоге складывается необъективное значение отношения собственного и заемного капиталов, что искажает реальную картину финансового состояния компании.

Поэтому в российских условиях имеют актуальность собственные модели прогнозирования банкротства, учитывающие специфику отраслей экономики и практику ведения бизнеса внутри страны. Одной из адаптированных для российского рынка моделей является модель Зайцевой.

Модель Зайцевой – это модель прогнозирования вероятности банкротства. Она была рассчитана на основе корреляционного и многомерного (факторного) анализа. В результате были выделены 6 наиболее важных критериев, влияющих на финансовое положение компании. Модель разрабатывалась на основе анализа финансовой динамики производственных предприятий и лучше всего проходит для анализа компаний данного профиля.

Модель Зайцевой была разработана ею в Сибирском университете потребительской коммерции в 1998 г.

Формула расчета

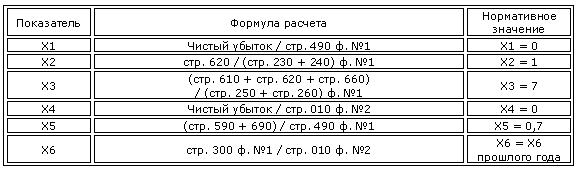

В многофакторной математической модели Зайцевой предполагаются расчеты следующих коэффициентов и их последующее сравнение с нормативными коэффициентами:

- КУП – коэффициента убыточности предприятия, который характеризуется отношением чистого убытка к показателю собственного капитала. Нормативное значение коэффициента убыточности х1 = 0.

- КЗ – указывает на отношение кредиторской задолженности к дебиторской. Норматив по х1 = 1.

- КС – показатель, который демонстрирует соотношение краткосрочных обязательств и ликвидных активов, выступает обратным по отношению к абсолютной ликвидности. Нормативное значение х3 =7.

- КУР – убыточность при реализации продукции, которая характеризуется отношением чистого убытка к объему продаж продукции. Нормативное значение х4 = 0.

- КФНКИ – коэффициент финансового левериджа (еще его называют коэффициентом финансового риска, коэффициентом капитализации). Он представляет собой отношение суммарного заемного капитала (состоящего из долгосрочных и краткосрочных обязательств) к собственным источникам финансирования. Нормативное значение х5 = 0,7.

- КЗАГ – коэффициент загрузки активов. Это величина, обратная коэффициенту оборачиваемости и указывает на отношение общей величины активов к выручке. Нормативное значение х6 нужно сопоставить с показателем прошлого года и, если у компании нет убытков, то здесь указывается прошлогоднее значение. При отсутствии убытков ставится значение 0.

Для того чтобы рассчитать значения коэффициентов с учетом РСБУ, необходимо использовать следующую терминологию и показатели из отчетности:

- х1 определяется как прибыль или полученный убыток до целей налогообложения / собственный капитал или стр. 2300 / стр. 1300 по РСБУ;

- х2 – отношение кредиторской / дебиторской задолженности или стр. 1520 / стр. 1230;

- х3 – рассчитывается как краткосрочные обязательства / наиболее ликвидные активы или (стр. 1520 + стр. 1510) / стр. 1250 по РСБУ;

- х4 определяется делением прибыли до налогообложения на выручку или стр. 2300 / стр. 2110 по РСБУ;

- х5 – это отношение собственного капитала к заемному или (стр. 1400 + стр. 1500) / стр. 1300 по РСБУ;

- х6 – это активы, разделенные на выручку по стр. 1600 / стр. 2110.

Указанные показатели положены в основу разработки факторной модели. При анализе предприятия на риски банкротства к коэффициентам применяются определенные весовые значения. Они были определены применительно к производственным предприятиям экспертным путем.

Комплексный коэффициент банкротства рассчитывается по следующей формуле (с учетом коэффициентов):

- К = 0,25 * х1 + 0,1 * х2 + 0,2 * х3 + 0,25 * х4 + 0,1 * х5 + 0,1 * х6.

Затем требуется рассчитать нормативное значение указанного комплексного коэффициента по формуле:

- КN = 0,25 * 0 + 0,1 * 1+0,2 * 7+0,25 * 0+0,1 * 0,7 + 0,1 * х6.

Если сократить указанную формулу, то для получения нормативного значения необходимо:

- 1,57 + 0,1 * коэффициент загрузки активов (х6 за прошлый год).

Как производится оценка

Дмитрий Иванов. Юрист Важно! Для решения вашей проблемы обращайтесь через форму онлайн-консультанта или звоните по телефонам:

- Москва: +7 (499) 110-86-72.

- Санкт-Петербург: +7 (812) 245-61-57.

- Регионы: 8 (800) 600-36-07.

— Дмитрий Иванов. Юрист

Оценка вероятности банкротства предприятия по модели Зайцевой предполагает прохождение трех этапов:

- Расчет фактического комплексного коэффициента банкротства предприятия.

- Расчет нормативного значения комплексного коэффициента банкротства предприятия.

- Расчетное значение сравнивается с нормативным.

Если фактически полученное значение превысило нормативное, то вероятность банкротства оценивается, как высокая. Если же фактический коэффициент оказался меньше нормативного, то такая вероятность рассматривается, как низкая.

Таким образом, финансовая модель Зайцевой – это математическая модель оценки вероятности банкротства, основанная на многофакторном анализе. Данная модель позволяет весьма быстро провести экспресс-анализ деятельности производственного предприятия и оценить вероятность банкротства. На практике она демонстрирует высокую точность и адаптированность к российским реалиям.

Не нашли ответа на свой вопрос? Для получения бесплатной консультации обращайтесь через форму обратной связи или звоните по телефонам:

- Москва: +7 (499) 110-86-72.

- Санкт-Петербург: +7 (812) 245-61-57.

- Регионы: 8 (800) 600-36-07.

Светлана Асадова Экономист Подпишитесь на нас в «Яндекс Дзен»

Прогнозирование и оценка вероятности банкротства: современные методы расчета

Евгений Маляр 5 # Банкротство

Евгений Маляр 5 # Банкротство

Формулы расчета вероятности банкротства

Экономическая наука на новейшем этапе развития выработала ряд математических моделей, позволяющих прогнозировать банкротство с высокой достоверностью.

Навигация по статье

- Реально ли спрогнозировать банкротство фирмы?

- Модели и способы расчета оценки вероятности банкротства предприятия

- Модель Альтмана

- Модель Лиса

- Система показателей Бивера

- Модель Таффлера

- Четырехфакторная модель Спрингейта

- Модель Фулмера

- Модель несостоятельности Чессера

- Модель Сайфуллина-Кадыкова

- R-модель Иркутской экономической академии

- Что такое коэффициент прогноза банкротства

- Формула коэффициента прогноза банкротства

- Нормативное значение показателя КПБ

- Краткие выводы

Бизнес по своей природе авантюрен. Угроза разорения витает над всеми фирмами, и большими, и совсем скромными. Для менеджмента важно определить момент возникновения критического состояния и принять своевременные меры по оздоровлению.

Тема статьи – расчет вероятности банкротства предприятия. Будут рассмотрены зарубежные и российские модели, позволяющие прогнозировать возникновение опасных ситуаций на базе математического анализа, а также основные показатели и коэффициенты, составляющие базу расчетов.

Реально ли спрогнозировать банкротство фирмы?

Оценить риск банкротства непросто. В один и тот же период анализ финансового положения предприятия может приводить к противоположным выводам в зависимости от выбранной методики.

В эпоху начального развития промышленного капитализма вероятность разорения определялась умозрительно: брались в учет основные экономические показатели фирмы, и если уровень платежеспособности явно снижался, то сложные расчеты не требовались.

Ошибочность этого подхода стала со временем очевидной. Например, на начальном этапе выхода нового товара на рынок, рентабельность реализованной продукции бывает низкой и даже отрицательной, но после завоевания сегмента сбыта и установления монопольного положения она резко возрастает.

В настоящее время существуют две основные методики предсказания возможного кризиса платежеспособности.

Первая из них, основана на аналогиях. Динамика экономических показателей предприятия демонстрирует определенные пессимистические предпосылки, и оценка его несостоятельности производится, исходя из предположения, что похожие симптомы были у других фирм, ставших банкротами.

Другой подход базируется на показателях, указанных в бухгалтерской отчетности. Угрозы оценивается по соответствию вычисляемых коэффициентов их нормативным значениям. Иными словами, «чтению баланса» способствуют математические модели.

Следует отметить несовершенство обоих методов. Следование аналогиям не всегда позволяет сделать однозначные выводы по поводу перспектив развития хозяйствующего субъекта. Расчеты на основе математических моделей дают достоверный результат только в случае, если аналитик владеет полной и актуальной информацией. Полностью «спутать карты» может фиктивное банкротство или умышленное доведение предприятия до неплатежеспособного состояния (эти действия являются правонарушениями).

Судить о финансовых перспективах компании можно только по совокупности нескольких основных признаков, проявляемых одновременно.

Модели и способы расчета оценки вероятности банкротства предприятия

Методы прогнозирования банкротства условно делятся на три категории:

- Количественные – предполагают расчет показателей, анализ динамики их изменений и сравнение результатов с нормативными значениями.

- Качественные – основаны на косвенных нефинансовых признаках, свидетельствующих о возможных изменениях платежеспособности.

- Смешанные – предусматривают сочетание вышеуказанных аналитических подходов.

Различают также два вида методик, которыми производится оценка вероятности банкротства:

- Абсолютные – наиболее простые, основаны на стоимости основных и оборотных фондов (в т. ч. сумме всех активов организации и ее пассивов).

- Коэффициентные – в них применяются дроби (главным образом интерес представляет отношение кредиторской и дебиторской задолженности).

По методологии, способы прогнозирования платежеспособности классифицируются на два способа:

- Интегральный – множество показателей сводится к некоему обобщенному коэффициенту (баллу, классу и т. д.), имеющему конкретный экономический смысл и определяющему вероятность разорения.

- Простой – анализ ведется по разрозненным параметрам деятельности предприятия.

На интегральном подходе основаны наиболее действенные зарубежные и отечественные математические модели оценки вероятности банкротства хозяйствующих субъектов. Наиболее известные и эффективные из них рассматриваются ниже.

Модель Альтмана

Интегральная модель вероятности банкротства Альтмана разработана на основе статистических данных о 66 американских фирмах, половина из которых разорилась в период с 1946 по 1965 год. В то время анализ платежеспособности строился с учетом 22 коэффициентов. Заслуга Альтмана в том, что он выбрал 5 главных показателей и высчитал степень влияния каждого из факторов на конечный результат.

Следует отметить, что MDA-модели (аббревиатура контекстно означает «математический прогноз») использовались в экономике и ранее (Р. А. Фишером), но без привязки к банкротству.

Множественный дискриминантный анализ позволил выявить весовые значения каждого из примененных Альтманом коэффициентов.

Изначально была выработана двухфакторная модель. Ее формула выглядит так:

Где:

- Z – коэффициент вероятности банкротства по Альтману;

- F1 – текущая ликвидность баланса (первый фактор);

- F2 – коэффициент капитализации (второй фактор).

В свою очередь, факторы рассчитываются по известным формулам.

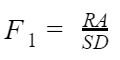

Первый фактор:

Где:

- F1 – текущая ликвидность баланса;

- RA – сумма оборотных активов;

- SD – объем краткосрочных обязательств.

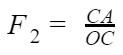

Второй фактор:

Где:

- F2 – коэффициент капитализации (самофинансирования);

- CA – сумма долгосрочных обязательств;

- ОС – размер собственного капитала.

Из формулы понятно, что вероятность банкротства по Альтману зависит от того, какую долю занимает заемный и привлеченный капитал в общем объеме средств, которыми располагает предприятие.

Пользоваться уравнением просто. Если значение Z положительное, вероятность банкротства менее 50%. При Z = нулю ситуация пограничная. Во всех прочих случаях можно прогнозировать разорение фирмы.

Следующим шагом стала пятифакторная модель, учитывающая большее количество показателей.

Где факторы от F2 по F5 представляют собой соотношения:

- Z5F – вероятность банкротства;

- F1 – оборотного капитала к активам предприятия;

- F2 – величины нераспределенной прибыли к активам организации;

- F3 – операционной прибыли к активам;

- F4 – рыночной цены акций к сумме обязательств;

- F5 – выручки (реализации) к активам.

В формуле под «нераспределенной» понимается чистая прибыль, в отличие от операционной («грязной», до налогообложения).

Показатель пятифакторной модели Альтмана Z5F демонстрирует финансовую устойчивость при значениях до 2,9. Диапазон до 1,8 указывает на неопределенность. При Z5F < 1,8 наблюдается высокий риск банкротства.

Помимо описанной классической формулы, Альтманом разработана многофакторная математическая модель для частных фирм, не эмитирующих акции, и вариант анализа хозяйственной деятельности непроизводственных предприятий. Различия не носят принципиального характера и состоят преимущественно в величинах дискриминант (цифр перед коэффициентами).

Одним из практических подтверждений эффективности Z-модели Альтмана может служить обратная корреляция, которую демонстрирует с ней кредитный рейтинг Moody’s. Он тем выше, чем ниже вероятность банкротства.

Заслуга британского экономиста Р. Лиса, предложившего в 1972 году свою четырехфакторную модель прогнозирования банкротства, состоит в адаптации уже известной формулы Альтмана к условиям Объединенного Королевства. Используются те же факторы (F1…F4) за исключением отношения стоимости акций к сумме обязательств. Убедиться в сходстве легко, если сравнить вид математических выражений:

![]()

Впрочем, значения дискриминант могут меняться в зависимости от внешних условий. Р. Лис доказал принципиальную универсальность подхода Альтмана.

Система показателей Бивера

Американский финансовый аналитик Уильям Бивер в 1966 году вывел систему оценки, основанную на следующих раздельных показателях:

- коэффициент рентабельности активов (отношение прибыли к стоимости предприятия);

- удельная доля заемных средств в пассивах (финансовый рычаг);

- доля в активах чистого оборотного капитала;

- текущая ликвидность;

- коэффициент Бивера.

За исключением последнего указанного параметра, все остальные показатели имеют общий экономический смысл и легко определяются по бухгалтерскому балансу.

Расчет коэффициента Бивера производится по формуле:

- BR – коэффициент Бивера;

- CF – сумма чистой прибыли;

- AM – амортизация основных фондов;

- TD – суммарные финансовые обязательства предприятия (краткосрочные плюс длительные).

Диагностика банкротства производится в течение пятилетнего периода путем сравнения показателей с их нормативными значениями.

| Показатель | Состояние предприятия | ||

| Устойчивое | Пограничное | Предбанкротное | |

| Коэффициент рентабельности активов | Более 8% | 2–7% | Менее 1% |

| Финансовый рычаг | Менее 35% | Более 50% | Свыше 80% |

| Доля в активах чистого оборотного капитала | Более 0,4 | Менее 0,3 | Менее 0,06 |

| Текущая ликвидность | Более 3 | 2–2,5 | Менее 1 |

| КоэффициентБивера | 0,4–0,45 | 0,17 | -0,15 и ниже |

Для модели Бивера характерно отсутствие весовых коэффициентов и какого-либо итогового значения, однозначно указывающего на скорое банкротство. Каждый показатель рассматривается по отдельности. В этом подходе есть недостаток: невозможность быстрого прогнозирования разорения. Достоинство метода в его аналитической природе – облегчается поиск «узких мест».

Модель Таффлера

По своей сути, метод прогнозирования банкротства Таффлера сходен с моделями Альтмана и Лиса. В его основе лежит суммирование произведений экономических показателей на весовые коэффициенты.

Где:

- Z – коэффициент вероятности банкротства по Таффлеру;

- SP – прибыль от реализации;

- SD – объем краткосрочных обязательств;

- RA – сумма оборотных активов;

- LD – объем долгосрочных обязательств;

- A – стоимость активов предприятия;

- C – сумма выручки.

Как видно из формулы, Таффлер придает наибольший вес отношению прибыли от реализации к объему краткосрочных обязательств. Это означает, чем быстрее предприятие рассчитывается с текущими задолженностями, тем устойчивей его финансовое положение.

Граничные значения Z в данной методике распределяются следующим образом:

- более -0,3 – банкротство маловероятно;

- между 0,2 и 0,3 – ситуация критична;

- приближается к +0,3 – положение предприятия неопределенное.

Четырехфакторная модель Спрингейта

Метод прогнозирования канадского экономиста Гордона Спрингейта имеет сходство с моделью Альтмана. Формула выглядит так:

Где:

- Zs – показатель вероятности банкротства по Спрингейту;

- RA – сумма оборотных активов;

- PB – прибыль до налогообложения;

- A – стоимость активов предприятия;

- SD – объем краткосрочных обязательств;

- C – сумма выручки.

Достоинство модели Спрингейта состоит в простоте оценки результата вычислений. Граничная точка обозначена цифрой 0,862. Более низкие значения означают вероятность банкротства. Увеличение Z демонстрирует рост устойчивости финансового состояния предприятия.

Модель Фулмера

Нет нужды приводить полную формулу Фулмера – она очень похожа на модели Альтмана, Лиса, Таффлера и Спрингейта. Была предпринята смелая попытка объединить достоинства всех существовавших методов прогнозирования банкротства. В результате, к сожалению, получилось чрезмерно громоздкое математическое выражение, состоящее из девяти факторов с весовыми коэффициентами.

Сложность сбора объективных данных влечет за собой возможность возникновения ошибок. По этой причине метод Фулмера не получил широкого распространения. У него, впрочем, есть несомненное достоинство: граничной точкой служит ноль. Положительные Z означают, что у фирмы все в порядке, а отрицательные указывают на вероятное банкротство.

Модель несостоятельности Чессера

Особую ценность модель Чессера представляет для финансово-кредитных учреждений. Она позволяет максимально объективно оценить риски банкротства заемщика.

Расчет вероятности возникновения проблем возвратности производится по формуле:

Где:

- Y – показатель Чессера;

- TD – сумма финансовых обязательств оцениваемого заемщика;

- A – стоимость активов предприятия;

- CS – собственные денежные средства;

- LA – стоимость высоколиквидных ценных бумаг;

- PB – прибыль до налогообложения;

- MC – размер основного капитала;

- РА – стоимость чистых активов;

- RA – сумма оборотных активов;

- C – сумма выручки.

Вероятность банкротства вычисляется подстановкой показателя Чессера в формулу:

Где:

- Z – вероятность банкротства;

- e – число Эйлера (приблизительно равно 2,7182);

- Y – показатель Чессера.

Если значение Z превышает 0,5, фирму следует считать потенциально неплатежеспособной с достоверностью 75%, что подтверждено практическими результатами.

Модель Сайфуллина-Кадыкова

Метод российских экономистов Сайфуллина и Кадыкова основан на варианте дискриминантного полинома Альтмана, адаптированном к отечественным условиям.

Формула расчета вероятности банкротства:

Где:

- R – показатель Сайфуллина-Кадыкова;

- K1 – обеспеченность собственными средствами;

- K2 – текущая ликвидность;

- K3 – оборачиваемость активов;

- K4 – коэффициент рентабельности продаж;

- K5 – норма прибыли собственного капитала.

Как видно по примененным в формуле факторам и их дискриминантам, Сайфуллин и Кадыков считают основным показателем финансовой устойчивости предприятия торговли его способность к самофинансированию и независимость от заемных средств.

Граничным значением R является единица. При R>1 положение фирмы можно признать устойчивым. Меньшие величины демонстрируют возможность банкротства в ближайшей перспективе.

Следует отметить недостаток математической модели Сайфуллина-Кадыкова – она не учитывает отраслевой специфики и является усредненной.

R-модель Иркутской экономической академии

Разработка Иркутской государственной экономической академией четырехфакторной R-модели прогнозирования банкротства велась на основе опросов руководителей предприятий частной торговли в конце 90-х годов XX века. Как выяснилось, главными критериями устойчивости владельцы магазинов считают чистую прибыль, объем выручки, размер собственных средств и затраты на реализацию.

Исходя из этих положений, ученые ИГЭА вывели формулу обобщающего показателя:

Где:

- R – вероятность банкротства;

- F1 – рентабельность собственных оборотных активов;

- F2 – рентабельность собственного капитала;

- F3 – оборачиваемость активов;

- F4 – внутренняя норма прибыли.

Прогнозирование банкротства по модели ИГЭА производится на основе граничных значений показателя R, для удобства восприятия сведенных в таблицу.

| Значение R | Вероятность банкротства, % | Оценочное определение вероятности банкротства |

| Отрицательное | Выше 90 | Максимально высокая |

| 0–0,18 | От 60 до 80 | Высокая |

| 0,19–0,32 | От 35 до 50 | Средняя |

| 0,33–0,42 | От 15 до 20 | Низкая |

| Менее 0,42 | До 10 | Минимальная |

Практическое применение математической R-модели Иркутской экономической академии продемонстрировало ее высокую точность: 81% прогнозов сбылись. Недостатком инструмента является его узкая «торговая» специализация.

Что такое коэффициент прогноза банкротства

Зарубежные и отечественные модели прогнозирования платежеспособности обладают многими достоинствами, но в своем большинстве требуют адаптации к условиям конкретного предприятия или отрасли хозяйства. В то же время российские банки нуждаются в едином количественном критерии, согласно которого возможна объективная оценка потенциального банкротства.

Такая характеристика существует, и основана она на данных бухгалтерского баланса. Ее экономический смысл состоит в способности фирмы своевременно погашать краткосрочные обязательства, а в случае возникновения проблем погасить их собственными резервами.

Формула коэффициента прогноза банкротства

Математическое выражение экономического смысла формулы представляет собой результат деления реальных оперативных ресурсов хозяйствующего субъекта на валюту его баланса, то есть итоговую сумму актива или пассива (они, как известно, равны).

Где:

- КПБ – коэффициент прогноза банкротства;

- ОНДС – отложенные обязательства по налогу на добавленную стоимость;

- СЛА – суммарная стоимость ликвидных активов;

- КО – совокупные краткосрочные долговые обязательства;

- ВБ – валюта баланса.

Применительно к бухгалтерскому балансу (Форме 1) выражение выглядит достаточно просто:

Нормативное значение показателя КПБ

Универсальное значение КПБ для всех предприятий установить невозможно по причине отраслевых различий в нормативных объемах ликвидных активов и отложенных обязательств по НДС. Существуют общие критерии оценки перспектив платежеспособности предприятия на основе коэффициента прогноза банкротства:

- Отрицательный КПБ свидетельствует о недостаточности резервов фирмы для погашения краткосрочных обязательств.

- Рост показателя демонстрирует улучшение финансового положения. Инверсия этого положения также верна.

- Чрезмерно высокий, по сравнению со среднеотраслевым значением, КПБ выявляет низкую эффективность использования возможностей кредитования.

Показатель КПБ является относительной величиной. Для оценки перспектив платежеспособности большую роль играет динамика его изменений.

Краткие выводы

Экономическая наука на новейшем этапе развития выработала ряд математических моделей, позволяющих прогнозировать банкротство с высокой достоверностью.

В большинстве случаев методики анализа финансового состояния предприятий основаны на формулах, представляющих многочлен вида:

Где:

- Z – оценочный коэффициент, по значению которого можно судить о вероятности банкротства;

- D – дискриминанта, определяющая силу влияния фактора;

- F – числовое значение фактора;

- n – номер критерия.

Исключение составляет система показателей Бивера, представляющая набор основных определяющих параметров, подлежащих независимой оценке.

Все математические модели нуждаются в адаптации к условиям конкретной отрасли и страны. Она состоит в расчете величин весовых дискриминант и комплекте наиболее влиятельных факторов.

Формулы, содержащие более пяти слагаемых, на практике используются редко, по причине сложности сбора достоверных исходных данных.

При оценке вероятности банкротства рекомендуется применять несколько методик.

Прогноз ИГЭА риска банкротства (иркутская модель)

Одной из немногих отечественных моделей, призванных оценить вероятность наступления банкротства является R-модель, разработанная в Иркутской государственной экономической академии. Данная модель, по замыслу авторов, должна была обеспечить более высокую точность прогноза банкротства предприятия, так как по определению (модель все-таки российская) лишена недостатков присущих иностранным разработкам. Формула расчета модели ИГЭА имеет вид:

R = 8,38 X1 + X2 + 0,054 X3 + 0,63 X4

где,

X1 — чистый оборотный (работающий) капитал / активы;

X2 — чистая прибыль / собственный капитал;

X3 — чистый доход / валюта баланса;

X4 — чистая прибыль / суммарные затраты. Если R:

- меньше 0 — вероятность банкротства: Максимальная (90%-100%).

- 0-0,18 — вероятность банкротства: Высокая (60%-80%).

- 0,18-0,32 — вероятность банкротства: Средняя (35%-50%).

- 0,32-0,42 — вероятность банкротства: Низкая (15%-20%).

- больше 0,42 — вероятность банкротства: Минимальная (до 10%).

По результатам практического его применения появилась информация о том, что значение R во многих случаях не коррелирует с результатами, полученными при помощи других методов и моделей. К примеру, при расчете по модели R-счета получаются значения, говорящие о наилучшем состоянии анализируемого предприятия, а все прочие методики дают далеко не столь утешительный результат. Возникает ощущение, что эта методика годится для прогнозирования кризисной ситуации, когда уже заметны очевидные ее признаки, а не заранее, еще до появления таковых.

Калькулятор оценки вероятности банкротства по модели ИГЭА в Excel

{kind=link}

Убедиться, что малыш получает нужное количество пищи можно используя специальный расчет питания детей первого года жизни. Помочь в вычислениях помогут формулы, выведенные специалистами.

Также можно воспользоваться общими нормами, которые укажут на правильный объем питания. При необходимости его можно скорректировать, чтобы ребенок рос здоровым и активным.

- До 10 дней

- От 10 дней до года

- Общие нормы до года

- Недоношенные младенцы

- Нормы для больных и маловесных детей

- Сколько кормлений в сутки

- Как понять, что ребенок наелся

- Количество при кормлении грудью

- При питании смесями

До 10 дней

В таком возрасте новорожденного чаще всего обращаются к формуле Финкельштейна. При начальной массе тела малыша 3 кг 200 г и меньше, ставится коэффициент 70.

Если он родился с весом больше 3 кг 200 г, в формуле используется коэффициент 80.

Объем пищи высчитывается при умножении коэффициента на число дней жизни грудничка.

Пример расчета количества еды для младенца 5 дней, родившегося с весом 4 кг: 80 нужно умножить на 5. Итог — 400 мл.

Чтобы определить, сколько мл необходимо в одно кормление, суточную норму делим на количество приемов пищи.

Пример для младенца 7 дней, который появился на свет с массой 3 кг. Суточную норму (490 мл) делим на 7 (число приемов еды). Получается 70 мл в одно кормление.

Также объем пищи можно определить по формуле Г. Зайцевой. Такой метод чаще используют для крупных детей, родившихся с весом от 4 кг. Для определения суточного количества пищи возраст ребенка перемножают с 2-мя% веса при рождении

Для примера рассчитаем количество питания для младенца 9 дней жизни при начальном весе 4,5 кг. Сначала определяем 2% от массы тела. 4500 умножаем на 2 и делим на 100. Получаем 90. Теперь 90 умножаем на 9. Получаем 810 мл в сутки.

Еще одна формула, подходящая для этого возраста, разработана Н. Филатовым. Здесь расчеты основаны на размере желудка крохи. При рождении он равен 7 мл, в 4 дня – 40 мл, в 10 дней – 80 мл.

По формуле высчитывается количество для одного кормления. Число дней, прожитых новорожденным, умножается на 10.

От 10 дней до года

Для ребенка 10 дней от роду вычислить дневную норму можно калорийным или объемным методом. Первый учитывает калорийность питания. Второй рассчитывается по весу ребенка.

Объемный метод

Используется до достижения 9 месяцев. Расчеты зависят от массы тела и возраста малыша. Поможет таблица:

| Возраста малыша | Норма |

|---|---|

| от 10 дней до 2 месяцев | 1/5 часть от массы тела |

| от 2 месяцев до 4-х месяцев | 1/6 часть от массы тела |

| от 4-х месяцев до 6 месяцев | 1/7 часть от массы тела |

| от 6 месяцев до 9 месяцев | 1/8 часть от массы тела |

От 9 до 12 месяцев ребенок должен употреблять в сутки не больше одного литра еды.

Пример: возьмем данные 5-месячного карапуза, с массой тела 6 кг. 6000 делим на 7, получаем примерно 857 мл. При шести кормлениях объем пищи за 1 раз будет равняться 140 мл.

Калорийный метод

Его ещё называют энергетическим. Основан на калорийности пищи и возрасте ребенка. Подсчеты здесь сложнее, особенно после дополнения рациона прикормом.

Проще всего определять суточные объемы при грудном вскармливании. Средняя калорийность 1 тыс. мл материнского молока – 700 ккал.

Младенцу 1-3 месяцев необходимо 120 ккал на каждый килограмм веса.

3-6 месяцев – 115 на килограмм веса.

Пример для грудничка 2 месяцев при весе 3700 гр. Умножаем энергетическую норму 120 на 3.7, получаем 444 ккал в сутки. Затем вычисляем, сколько это в мл грудного молока.

Составляем пропорцию, исходя из данных о калорийности 1000 мл женского молока. Умножаем 1000 на 444 и делим на 700. Получаем 634 мл. Если малыш на 6-разовом питании, за 1 раз ему нужно примерно 105 мл молока.

Полезные советы мамочкам: КРОХА ДО ГОДА

Также достаточно просто определить калорийность пищи и необходимые объемы при питании смесями. Данные всегда указываются на упаковке.

Рассчитаем норму для искусственника 6 месяцев с массой тела 7 кг:

Умножаем норму 115 ккал на вес – 7. Получаем 805 ккал. Затем составляем пропорцию с учетом калорийности смеси – 800 ккал на 1 литр. Умножаем 1000 на 805 и делим на 680.

Получаем примерно 1180 мл в сутки. При питании 5 раз в сутки, на одно кормление понадобится примерно 235 мл.

Сложнее вычисления становятся после обогащения меню многочисленными новшествами: кашами, овощами, фруктами, мясом.

Для расчета нужно будет знать калорийность в 100 граммов всех этих продуктов.

Общие нормы до года

Если недостаточно данных для собственных расчетов, можно воспользоваться общепринятыми нормами. Конечно, они не учитывают особенности конкретного малыша, поскольку разработаны объемным методом для детей со средним весом.

Для маловесных детей они могут быть слишком большими, а для крупных – недостаточными.

| Возраст | Суточный объем пищи |

|---|---|

| 7 дней-2 месяца | 600-950 мл |

| 2-4 месяца | 800-1050 мл |

| 4-6 месяцев | 900-1050 мл |

| 6-8 месяцев | 1000-1200 мл |

| 8-12 месяцев | 1000-1200 мл |

Для детей, появившихся на свет крупными, а также для тех, кто быстро развивается физически, разработаны свои нормы питания.

| Возраст | Суточный объем пищи |

|---|---|

| 1 месяц | 700-850 мл |

| 2 месяца | 700-850 мл |

| 3 месяца | 800-900 мл |

| 4 месяца | 850-950 мл |

| 5 месяцев | 900-1000 мл |

| Старше 5 месяцев | Не более 1000-1100 мл |

Недоношенные младенцы

Если ребенок недоношенный, в вычислениях учитывают возможности пищеварения и нужды организма. Дело в том, что энергии ребенку нужно больше, а пищеварение имеет меньшие возможности.

Сколько калорий нужно новорожденному от первого дня до 1 месяца:

| Возраст | Количество калорий на 1 кг веса |

|---|---|

| 1 день | не менее 30 |

| 2 день | 40 |

| 3-6 день | 50 |

| 7-8 день | 70-80 |

| 9-14 день | 120 |

| 15 день-1 месяц | 140 |

Когда младенцу, вес которого при рождении был больше полутора килограмм исполняется 2 месяца, калорийность еды снижают на 5 ккал на каждый килограмм веса.

Дети, весившие при рождении от 1 до 1,5 кг, вплоть до 3 месяцев питаются также, как в 1 месяц. Затем норма постепенно снижается по 5-10 ккал на один килограмм веса.

При этом важно учитывать самочувствие малыша.

Осторожность и неторопливость – отличительная черта питания недоношенных младенцев.

Если при увеличении калорийности пищи кроха почувствовал себя плохо, стоит вернуться к прежним показателям. Кормят таких детей до 2 месяцев по 7-10 раз в сутки.

Когда малыш набрал вес 3 кг, можно переходить к шести разовому питанию. После полугода, кормят ребенка 5 раз в сутки.

Нормы для больных и маловесных детей

Маловесными называют тех, кто имел при рождении вес до 2,5 кг.

К ним относятся недоношенные малыши и те, кто просто недобрал весовую норму. ВОЗ рекомендует следующие нормы в возрасте от 1 до 10 дней. В первый день деткам необходимо 60 мл молока или смеси на каждый килограмм массы тела.

Затем норму постепенно доводят до 200 мл на каждый кг веса в день. Для этого размер питания ежедневно увеличивают на 20 мл.

Больными детьми называют младенцев, вес которых превышает 2,5 кг, но из-за каких-то недугов для них запрещено грудное вскармливание. Для этой категории рекомендовано по 150 мл смеси за сутки на каждый кг веса.

Сколько кормлений в сутки

Педиатры и опытные мамочки порой советуют противоречащие друг с другом режимы кормления малышей.

Как выбрать оптимальное число приемов пищи для младенца?

- До 1 месяца лучше кормить кроху по требованию, но не чаще 10 раз.

- В возрасте от 1 до 3 месяцев малыш должен кушать в среднем 7 раз.

- В 3-4 месяца можно кормить его 6 раз в сутки.

- С 4 месяцев – 5 раз.

Как понять, что ребенок наелся

Подкрепить уверенность в правильном объеме питания малыша поможет он сам.

Есть ряд признаков, доказывающих сытость крохи:

- активное поведение и хороший сон;

- регулярный стул;

- стабильная прибавка веса;

- гладкая розовая кожа;

- кроха не просит есть между кормлениями;

- мочится не меньше 12 раз за сутки;

- сам отпускает грудь или бутылочку, когда насытится.

Если младенец бросается на грудь или другую еду с жадностью, возможно, он не насытился в прошлое кормление.

Количество при кормлении грудью

Родившись, малыш питается молозивом. Лишь на 2-4 сутки происходит первый прилив молока. Но малыш не бывает голодным до его появления.

Даже минимального объема молозива (для первого дня это не больше 100 мл) бывает достаточно, чтобы малыш насытился.

Во второй день кроха употребляет уже 200-250 мл. Затем ежедневно объем пищи увеличивается примерно на 10 мл. Если есть опасения, что младенец не доедает дневную норму, можно его взвесить до и после кормления.

Там станет ясно, сколько молока он выпил.

При питании смесями

При кормлении смесью легко определить количество съеденной еды. Однако стоит учитывать определенные рекомендации:

- среднее число приемов еды должно равняться 8;

- если кормите реже, увеличивайте объем смеси;

- важно, чтобы малыш не переедал;

- если он не доел норму, увеличьте порцию в следующий прием пищи;

- между дневными кормлениями должно проходить не меньше 3 часов, между ночными – не меньше 6 часов.

Если малыш регулярно не наедается, он будет набирать вес недостаточно (меньше 0,5 кг в месяц), будет плаксив, уменьшится число мочеиспусканий (меньше 12 раз в сутки).

Если он наоборот переедает, на это укажут определенные признаки: частые срыгивания, превышение показателей массы тела, спазмы после еды.

Важно правильно составить режим и питание крохи, чтобы пища хорошо усваивалась и приносила ему только пользу.

- About

- Latest Posts

Арина Наговицына

автор публикации ( редакция сайта ) ЖУРНАЛИСТ

Высшее образование: факультет журналистики и массовых коммуникаций

Latest posts by Арина Наговицына (see all)

- Что можно ребенку в 3 месяца — 12.09.2019

- Что можно ребенку в 2 месяца — 11.09.2019

- Какую смесь выбрать при смешанном вскармливании — 10.09.2019

Вся информация, размещенная на сайте, носит информативно – ознакомительный характер и не может быть использована для самолечения. Приобретя конкретные прикладные знания не экспериментируйте со здоровьем ребенка. При появлении симптомов заболевания необходима непосредственная помощь специалиста.

Никогда не принимайте решений без обсуждения вопроса с врачом — консультация педиатра обязательна!

Формулы расчета питания детей до года

Формулы расчета суточного объема питания детей в возрасте до 10 дней

1) Формула Зайцевой: 2 % от массы тела при рождении х п ( где п — количество дней).

2) Формула Финкельштейна: (если масса тела при рождении 3200 или меньше)= п х 70, если масса тела при рождении больше 3200 = 80хп

3) Формула Тура: пх10, где п — количество дней

Формулы расчета суточного объема питания детей в возрасте старше 10 дней

1) Объемный метод:

от 2 до 6 недель 1/5 от массы тела

от 6 недель до 4 месяцев 1/6 от массы тела

от 4 до 6 месяцев 1/7 массы тела

от 6 до 9 месяцев 1/8 массы тела.

2) Расчет по Шкарину: 8 недель ребенок получает 800мл; на каждую неделю, недостающую до 8 на 50 мл меньше, на каждый последующий месяц на 50 мл больше.

3) Расчет калорийный:

Iчетверть 120 ккал

IIчетверть 115 ккал

IIIчетверть 110 ккал

IYчетверть 100 ккал

>6. Задания для уяснения темы занятия (тесты, задачи).

Входной тестовый контроль

Вариант 1

1. Назовите количество белка в зрелом грудном женском молоке.

а) 1.8г/л

б) 2,3 г/л

в) 1,5г/л

г) 1,2г/л

2. Ребенок родился массой 3400гр., находится на грудном вскармливании. Ему 8 дней. Рассчитать разовый объем кормления.

а) 50 мл

б) 60 мл

в) 110 мл

г) 80 мл

3. Ребенку 8 месяцев находится на искусственном вскармливании неадаптированными смесями. Какие смеси можно назначить.

а) смесь А

б) смесь В

в) смесь №5

г) смесь Б

4. Ребенку 6 месяцев, на искусственном вскармливании. день. Какова потребность в белке на кг массы тела?

а) 4 г/ кг

б) 2,5 г/кг

в) 3,5 г/кг

г) 5г/кг

5. Ребенку 2 месяца. При контрольном взвешивании высосал 60,0 грудного молока. Рассчитать объем докорма и выбрать смесь.

а) 50 мл. «Малыш»

б) 100 мл. смесь №5

в) 70 мл. смесь «Нутрилон-1»

г) 20 мл смесь «Малютка»

6. С какого возраста применяется неадаптированная смесь № 5

а) до 3 месяцев

б) с 3 месяцев

в) с 4 месяцев

г) с 6 месяцев

7. Масса ребенка при рождении 3500 гр., его возраст 4 месяца, на естественном вскармливании. Рассчитать разовый объем кормления

а) 180 мл.

б) 100 мл.

в) 150 мл

г) 50 мл

8. Ребенку 6 месяцев, на грудном вскармливании. Какова его потребность в жирах?

а) 7г/кг

б) 6г/кг

в) 5,5г/кг

г) 7,5г/кг

9. Назовите показания для смешанного вскармливания.

а) отказ ребенка от груди

б) мастит

в) гипогалактия

г) психические заболевания у матери

10. Какой физиологический объем желудка у ребенка при рождении?

а) 50 мл

б) 80 мл

в) 7 мл

г) 3 мл

11. Какой физиологический объем желудка у ребенка к 10 дню жизни.

а) 80 мл

б) 7 мл

в) 100 мл

г) 50 мл

12. Какой физиологический объем желудка у ребенка к концу 1 года жизни?

а) 7мл

б) 50мл

в) 80 мл

г) 250 мл

13. Какой физиологический объем желудка у ребенка к 3 годам ?

а) 250 мл

б) 100 мл

в) 300 мл

г) 600 мл

14. Ребенок 1 мес. на искусственном вскармливании. Какова его потребность в белках на вскармливании адаптированной смесью?

а) 1,5 г/кг

б) 2г/кг

в) 3г/кг

г) 3,5г/кг

15. Масса ребенка 3500 гр., на искусственном вскармливании. Возраст 2 мес. . Какова потребность в углеводах?

а) 13 г/кг

б) 14г/кг

в) 15г/кг

г) 6г/к

16. Ребенку 2 месяца. При контрольном взвешивании высосал 60 гр. грудного молока. Рассчитать объем необходимого докорма.

а) 50мл

б) 100 мл

в) 70 мл

г) 20 мл

17. Возраст введения первого прикорма на естественном вскармливании

а) 5 месяцев

б) 6 месяцев

в) 4 месяца

г) 3 месяца

18. Разведение коровьего молока водой при приготовлении неадаптированных смесей обозначается:

а) буквами

б) цифрами

в) буквами и цифрами

г) имеет промышленное название

19. Разведение коровьего молока крупяными отварами при приготовлении неадаптированных смесей обозначается

а) буквами

б) цифрами

в) буквами и цифрами

г) имеет промышленное название

20. Ребенку 8 месяцев, на грудном вскармливании. Какова его потребность в белках

а) 2,5г/кг

б) 3,5г/кг

в) 4г/кг

г) 4,5г/кг

21. Ребенку 2 месяца, родился с массой 4 кг, на смешанном вскармливании, на одно кормление у матери 80,0 мл. грудного молока. Назначить объем докорма .

а) 60 мл

б) 70 мл

в) 80 мл

г) 90 мл

22. Ребенок 2 мес., на искусственном вскармливании, выберите высоко адаптированную смесь:

а) «Малютка»

б) «Малыш»

в) «Крепыш»

г) «Агу»

23. Ребенок массой 3600 гр., ему 4.5 мес., на естественном вскармливание. Рассчитать суточный объем питания.

а) 170 мл

б) 180 мл

в) 190мл

г) 250 мл

24. Цель введения прикормов в питании детей первого года жизни.

а) коррекция витаминов

б) коррекция белков

в) переход на другой вид пищи

г) коррекция объема

25. Ребенку 6 мес., на грудном вскармливании. Количество прикормов в рационе?

а) 1 прикорм

б) 2 прикорма

в) не введен

г) 3 прикорма