В случае если решение суда вступило в законную силу, а обстоятельств, по которым данный срок можно восстановить, не было, то исполнительный лист по делу и решение суда направляются в Федеральную службу судебных приставов. Судебный пристав-исполнитель может арестовать имущество и счета должника, ограничить выезд за пределы страны, изъять имущество и реализовать через аукционные торги и т. д. Полномочия судебного пристава достаточно широки и подкреплены законом. Но если у должника нет имущества, на которое можно наложить арест, описать и изъять, не имеется счетов в банке и официального места работы, а следовательно, заработной платы, с которой можно удерживать установленную законом сумму в счет погашения долга по кредиту, то судебный пристав-исполнитель выносит постановление о прекращении производства по делу и направляет участникам судебного процесса. В связи с этим банк может списать кредит как безнадежный.

Когда же должник после решения суда все принадлежащее ему имущество переписывает на родственников или близких, то такая сделка имеет мнимый характер и через суд может быть признана ничтожной.

Обратите внимание! В случае, если долг по кредиту составляет более 500 тысяч рублей, должник вправе обратиться с исковым заявлением в арбитражный суд о признании себя банкротом.

Данное заявление подается на основании Федерального закона «О несостоятельности (банкротстве)» № 127-ФЗ от 26.10.2002 г. в течении 30 дней после того, как должник узнал, что не может выплачивать долг по кредиту.

После вынесения решения суда в пользу кредитора должник вправе подать исковое заявление в суд о рассрочке или отсрочке платежа в соответствии со ст. 434 ГПК РФ. Заявление должно быть грамотно составлено, содержать уважительные доводы о невозможности оплачивать задолженность в данный период, которые необходимо документально подтвердить, попросив суд предоставить рассрочку, а также изменить способы и порядок исполнения. Должнику следует предоставить график платежей, который отражает его возможности в данный момент, и приложить к заявлению. Это покажет суду, что должник не отказывается от взятых долговых обязательств и стремится их исполнить.

Содержание

Последствия после суда по кредиту

При вступлении вынесенного решения в законную силу начинает действовать Федеральная служба судебных приставов. Постановление о возбуждении исполнительного производства будет направлено, согласно ст. 30 Федерального закона «Об исполнительном производстве» № 229-ФЗ от 02.10.2007 г. должнику, который в течение 5 дней обязан будет погасить задолженность, иначе судебный пристав-исполнитель начнет процедуру розыска денежных средств, имущества и иных доходов должника. Меры, применяемые к должнику в таком случае, будут легитимны и направлены на исполнение обязательств по решению суда.

Обратите внимание! Судебный пристав-исполнитель направляет исполнительный лист на официальное место работы, в связи с чем с заработной платы должника может удерживаться согласно ст. 138 ТК РФ до 50%.

Если же должник имеет счет в банке, то он будет арестован, а деньги списаны со счета. Когда данной суммы недостаточно, чтобы погасить задолженность, судебный пристав исполнитель вправе наложить арест на имущество, произвести опись, изъять его и реализовать с помощью аукционных торгов. В таком случае вырученные денежные средства будут переведены в счет уплаты долга за вычетом комиссионных сборов. Если же имеется залоговое имущество, взыскание на него будет произведено в первую очередь.

Закон ограничивает изъятие вещей, принадлежащих должнику: государственные награды, единственное жилье, технические средства для инвалидов, предметы домашней обстановки и т. д.

Не только гражданская ответственность предусмотрена за неисполнение обязательств должником. В некоторых случаях, когда после вынесенного решения суда должник всячески уклоняется от выплат долга по кредиту, он может быть признан злостным неплательщиком и понести ответственность, согласно ст. 177 УК РФ. Но банку необходимо будет доказать сам факт злостного уклонения от уплаты долга по кредиту, что сделать крайне трудно. Для этого нужно предоставить убедительные доказательства, что заемщик имеет возможность оплатить, но не делает этого.

Чтобы привлечь должника к уголовной ответственности за злостное уклонение от уплаты долга по договору кредитования, необходимо наличие двух составляющих:

- вступившее в законную силу решение суда о взыскании долга по кредиту;

- злостное уклонение заемщика от уплаты долга в крупном размере, согласно ст. 169 УК РФ, превышающем 250 тысяч рублей.

Каждое дело в суде рассматривается по существу и имеет свои нюансы в зависимости от обстоятельств, условий договора и т. д. Поэтому чтобы даже после решения суда отстоять права и законные интересы, должнику лучше проконсультироваться с юристом.

ВЕРХОВНЫЙ СУД

РЕСПУБЛИКИ БАШКОРТОСТАН

АПЕЛЛЯЦИОННОЕ ОПРЕДЕЛЕНИЕ

по делу № 33-8318/2015

21 мая 2015 года г.Уфа

Судебная коллегия по гражданским делам Верховного Суда Республики Башкортостан в составе:

председательствующего Осетровой З.Х.

Нурисламовой Э.Р.

судей Сафина Ф.Ф.

при секретаре Хафизуллиной Г.М.

рассмотрела в открытом судебном заседании гражданское дело по апелляционной жалобе ОАО «КБ «Пойдем!» на решение Салаватского городского суда Республики Башкортостан от 29 декабря 2014 года, которым постановлено:

исковые требования Архиповой … к открытому акционерному обществу Коммерческий банк «Пойдём!» о защите прав потребителя, встречные исковые требования открытого акционерного общества Коммерческий банк «Пойдём!» к Архиповой … о взыскании кредитной задолженности — удовлетворить частично.

Признать условия кредитного договора №… от дата, заключенного между открытым акционерным обществом Коммерческий банк «Пойдём!» и Архиповой …, недействительным в силу ничтожности в части взимания комиссии за подключение к программе страхования и услуги «Персональный консультант» и применить последствия недействительности ничтожной сделки:

Взыскать с открытого акционерного общества Коммерческий банк «Пойдём!» в пользу Архиповой … …, из которых:

… — незаконно удержанные денежные средства;

… — неустойка;

… — компенсация морального вреда;

… штраф за несоблюдение в добровольном порядке требований потребителя;

… расходы на оплату услуг представителя.

В удовлетворении остальной части исковых требований Архиповой … отказать.

Взыскать с открытого акционерного общества Коммерческий банк «Пойдём!» в доход бюджета городского округа город … Республики Башкортостан государственную пошлину в сумме …

В удовлетворении остальной части встречных исковых требований отказать.

Взыскать с Архиповой … в пользу открытого акционерного общества коммерческий банк «Пойдём!» расходы по оплате госпошлины в размере …

Заслушав доклад судьи ФИО8, судебная коллегия

установила:

Архипова Л.Р. обратилась с иском к ОАО КБ «Пойдём!» о защите прав потребителей, указав, что дата между истцом и ответчиком был заключен кредитный договор № … по условиям которого банк предоставил истцу кредит в размере … рублей на … месяцев. Указанный кредитный договор был заключен путем обращения заемщика в банк с заявлением-офертой, в оферте заемщик просил банк акцептовать ее. Однако банк не известил заемщика об изменении условий оферты при ее акцептовании, что противоречит требованиям закона и нарушает права истца. Истец исполнял условия договора, не подозревая, что его положения в части обязательного страхования противоречат действующему законодательству, поскольку заемщик обратился в банк с целью получения кредита в размере … рублей, однако банк, увеличив размер кредита на сумму списания комиссии в размере … рублей и услуги по страхованию на сумму в размере … рублей, выдал заемщику сумму … рублей. Кроме того, ответчик заведомо не ознакомил истца с условиями кредитования, ввел в заблуждение относительно процентной ставки по кредиту. Так же ответчик незаконно списал со счета истца комиссию за услугу «Персональный консультант» в размере … рублей. Ответчик в нарушение статьи 10 Закона РФ «О защите прав потребителей» не сообщил истцу, в чем состоит содержание данной услуги и какими потребительскими свойствами она обладает. Таким образом, положения договора, предусматривающие взимание комиссии, являются недействительными как противоречащие статьям 779, 819 ГК РФ, статье 37 Закона РФ «О защите прав потребителей». Кроме того, при оформлении кредита истцу ответчиком была навязана услуга по подключению к договору страхования от несчастных случаев и болезней с ОАО «Интач страхование» на сумму … рублей. Приобретение услуги по кредитованию было обусловлено приобретением услуги по страхованию. Включив в договор условие об обязательном личном страховании, ответчик существенно ограничил право истца на свободный выбор страховой компании, установления срока действия договора и размера страховой суммы, а также возложил на истца бремя несения дополнительных расходов по страхованию, что является незаконным. Указанными действиями ответчика истцу был причинен моральный вред, который он оценивает в размере … рублей. Так же за пользование чужими денежными средствами ответчик обязан уплатить проценты на основании ст. 395 ГК РФ, сумма процентов составит … рубля. На основании п. 5 ст. 28 и п. 6 ст. 13 Закона РФ «О защите прав потребителей» с ответчика в пользу истца подлежит взысканию неустойка в размере … рублей и штраф в размере пятидесяти процентов от суммы, присужденной судом в пользу потребителя. На основании изложенного, с последующим уточнением исковых требований истец просила расторгнуть кредитный договор № … заключенный между сторонами дата.; признать договор недействительным в части взимания платы за страхование. Вернуть сумму в размере … рублей, удержанную в качестве страховой премии на лицевой счет №… в счет погашения основного долга; взыскать с ОАО КБ «Пойдем» проценты за пользование чужими денежными средствами в размере … рублей; компенсацию морального вреда в размере … рублей; судебные издержки в размере … рублей; неустойку в размере … рублей; штраф в размере … рублей.

ОАО «Коммерческий банк «Пойдём!» обратилось со встречным иском к Архиповой Л.Р. о взыскании задолженности по кредитному договору, указав, что в соответствии с кредитным договором №… … от дата., заключенным между истцом и ответчиком путем присоединения последнего к Правилам ОАО КБ «Пойдем!» по кредитованию физических лиц «на неотложные нужды через кредитно-кассовые офисы», на основании заявления на предоставление кредита истец предоставил ответчику кредит в размере … рублей сроком на … месяцев на условиях уплаты ежедневных процентов с дата по дата по ставке … % и с дата до конца полного погашения кредита по ставке … % в день. Погашение кредита предусмотрено ежемесячными аннуитетными платежами по … руб. не позднее … числа каждого месяца. Дополнительным соглашением к кредитному договору от дата установлено, что с дата года погашение задолженности по кредитному договору осуществляется заемщиком ежемесячно не позднее … числа каждого месяца. Однако Архипова Л.Р. в нарушение условий вышеуказанного кредитного договора свои обязательства в полном объеме не исполняла, платежи в счета погашения кредитной задолженности не вносила. По состоянию на дата. задолженность Архиповой Л.Р. перед банком по кредитному договору составляет …, из которых: задолженность по основному долгу — …, проценты за пользование кредитом — …, проценты за пользование просроченным основным долгом — …, пени по просроченному основному долгу — …, пени по просроченным процентам — …. На основании изложенного, истец просил взыскать с ответчика задолженность по кредитному договору в размере … рублей; расходы по оплате государственной пошлины в размере … рублей.

Судом вынесено вышеприведенное решение.

В апелляционной жалобе ОАО «КБ «Пойдем!» просит решение суда отменить ввиду его незаконности и необоснованности, поскольку суд при рассмотрении дела не принял во внимание, что выбор заемщика по подключению к услуге страхования либо неподключению к ней не влияет на решение банка по предоставлению кредита. Кроме того, кредитный договор, заключенный между сторонами, не содержит условий, предусматривающих обязательное подключение к данной услуге, списание страховой премии и платы за услугу «Персональный консультант» осуществлялось банком по распоряжениям Архиповой Л.Р., отраженным в заявлениях на совершение операций по счетам клиента от дата. Денежные средства были получены заемщиком в размере, предусмотренном кредитным договором.

Проверив материалы дела, законность и обоснованность решения в соответствии с ч. 1 ст. 327.1 Гражданского процессуального кодекса Российской Федерации в пределах доводов апелляционной жалобы, обсудив доводы жалобы, выслушав представителя ОАО «КБ «Пойдем!» — Скрипник Я.В., поддержавшего жалобу, представителя Архиповой Л.Р. – Файзуллину Л.М., полагавшую, что решение суда законно, судебная коллегия приходит к следующему.

В соответствии со ст. 309 Гражданского кодекса Российской Федерации обязательства должны исполняться надлежащим образом в соответствии с условиями обязательства и требованиями закона, иных правовых актов, а при отсутствии таких условий и требований — в соответствии с обычаями делового оборота или иными обычно предъявляемыми требованиями.

В соответствии со ст. 310 Гражданского кодекса Российской Федерации односторонний отказ от исполнения обязательства и одностороннее изменение его условий не допускаются, за исключением случаев, предусмотренных законом. Односторонний отказ от исполнения обязательства, связанного с осуществлением его сторонами предпринимательской деятельности, и одностороннее изменение условий такого обязательства допускаются также в случаях, предусмотренных договором, если иное не вытекает из закона или существа обязательства.

В соответствии с ч.1 ст. 819 Гражданского кодекса Российской Федерации по кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее.

В соответствии с абз.1 ч.1 ст. 810 Гражданского кодекса Российской Федерации заемщик обязан возвратить займодавцу полученную сумму займа в срок и в порядке, которые предусмотрены договором займа.

В соответствии с ч. 2 ст. 811 Гражданского кодекса Российской Федерации если договором займа предусмотрено возвращение займа по частям (в рассрочку), то при нарушении заемщиком срока, установленного для возврата очередной части займа, займодавец вправе потребовать досрочного возврата всей оставшейся суммы займа вместе с причитающимися процентами.

Погашение кредита предусматривалось ежемесячными аннуитетными платежами по … руб. не позднее … числа каждого месяца, что подтверждается графиком платежей по кредиту (л.д.9).

Дополнительным соглашением к кредитному договору от дата. установлено, что с … года погашение задолженности по кредитному договору осуществляется заемщиком ежемесячно не позднее … числа каждого месяца (л.д.89).

Однако Архипова Л.Р. в нарушение условий вышеуказанного кредитного договора свои обязательства в полном объеме не исполняла, платежи в счета погашения кредитной задолженности своевременно и в полном объеме не вносила.

Разрешая исковые требования, заявленные банком, суд первой инстанции, установив, что Архипова Л.Р. принятые на себя обязательства по кредитному договору надлежащим образом не исполняла, вследствие чего образовалась задолженность, пришел к правильному выводу о взыскании с нее в пользу банка задолженности в размере … рублей, применив положения ст. 333 ГК РФ относительно предъявленных к взысканию сумм пени, ввиду их явного несоответствия последствиям нарушения обязательства.

Решение суда в этой части не обжалуется.

В соответствии с ч. 1 ст. 327.1 ГПК РФ суд апелляционной инстанции рассматривает дело в пределах доводов, изложенных в апелляционных жалобе, представлении и возражениях относительно жалобы, представления.

Пунктом 1 статьи 16 Закона Российской Федерации «О защите прав потребителей» предусмотрено, что условия договора, ущемляющие права потребителя по сравнению с правилами, установленными законами или иными правовыми актами Российской Федерации в области защиты прав потребителей, признаются недействительными.

Если в результате исполнения договора, ущемляющего права потребителя, у него возникли убытки, они подлежат возмещению изготовителем (исполнителем, продавцом) в полном объеме.

Пунктом 2 этой же статьи предусмотрено, что запрещается обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг).

В силу части 1 статьи 166 Гражданского кодекса Российской Федерации в редакции, действовавшей на момент возникновения спорных правоотношений, сделка недействительна по основаниям, установленным настоящим Кодексом, в силу признания ее таковой судом (оспоримая сделка) либо независимо от такого признания (ничтожная сделка).

Согласно статье 168 Гражданского кодекса Российской Федерации сделка, нарушающая требования закона или иного правового акта и при этом посягающая на публичные интересы либо права и охраняемые законом интересы третьих лиц, ничтожна, если из закона не следует, что такая сделка оспорима или должны применяться другие последствия нарушения, не связанные с недействительностью сделки.

В силу статьи 935 Гражданского кодекса Российской Федерации обязанность страховать свою жизнь или здоровье не может быть возложена на гражданина по закону.

Статьей 421 Гражданского кодекса Российской Федерации предусмотрено, что граждане и юридические лица свободны в заключении договора.

Частично удовлетворяя встречный иск Архиповой Л.Р. и признавая недействительным условия кредитного договора, устанавливающие обязанность Архиповой Л.Р. по уплате комиссии за подключение к услуге «Персональный консультант» и программе страхования, суд первой инстанции исходил из того, что включенные в спорный кредитный договор вышеуказанных условий противоречит требованиям закона и нарушает права Архиповой Л.Р. как потребителя.

С данными выводами судебная коллегия не соглашается, поскольку они являются необоснованными.

Из пункта «г» вышеуказанного кредитного договора следует, что при подписании договора клиент (заемщик) подтверждает, что за получение и получение кредитом Клиент не уплачивал банку (или кому-либо из сотрудников Банка) никаких иных платежей, кроме тех, которые указаны в кредитном договоре, в графике платежей по кредиту, тарифах банка.

Из расходного кассового ордера №… от дата следует, что в счет исполнения обязательств по кредитному договору Банк выдал Архиповой Л.Р. денежные средства в сумме … рублей, то есть в размере предусмотренном условиями кредитного договора (л.д.142).

дата между Архиповой Л.Р. и ОАО «Интач Страхование» заключен договор страхования от несчастных случаев и болезней, что подтверждается полисом страхования № … (л.д.31).

Размер платежа в счет уплаты страховой премии установлен в подписанном заемщиком и страховщиком страховом полисе в виде единовременного взноса в размере … рублей.

На основании заявления Архиповой Л.Р. от дата на совершение операций по счетам клиента на расчетный счет ОАО «Интач Страхование» ответчик ОАО «КБ «Пойдем!» произвел перевод … рублей в качестве страховой премии (л.д.145).

Кредитный договор от дата не содержит в себе условий о том, что для получения кредита истец обязана заключить договор страхования и застраховать свою жизнь и риск потери трудоспособности. Также в нем нет условий о том, что в случае отказа истца от заключения договора страхования, кредит Банком предоставляться не будет. При заключении истцом договора страхования ее воля была определенно выражена и направлена на достижение именно того результата, который был достигнут подписанием договора, поскольку договор личного страхования не является обязательным, а носит добровольный характер.

Истцом Архиповой Л.Р. не были представлены доказательства в обоснование своих доводов о том, что получение кредитного договора было обусловлено заключением договора страхования.

Кроме того, Архиповой Л.Р. так же не представлено доказательств, свидетельствующих о том, что услуга «Персональный консультант» была ей навязана.

Из заявления Архиповой Л.Р. на совершение операций по счетам клиента от дата следует, что до заключения кредитного договора Архипова Л.Р. ознакомилась с содержанием услуги и выразила свое согласие и волеизъявление на обслуживание ее счетов и договоров в ОАО «КБ «Пойдем!» (как действующих, так и будущих) в рамках услуги «Персональный консультант», а также была уведомлена о контактных данных ее персонального консультанта, его телефоне и стоимости комиссии за данную услугу в размере … рублей в год (л.д.144).

Таким образом, услуга «Персональный консультант», предусмотренная Банком в целях упрощения ведения финансовых действий и операций клиента и улучшения взаимодействия между Банком и клиентом, предоставляется по желанию клиента и не является условием для получения кредита.

Кроме того, при заключении кредитного договора у Архиповой Л.Р. имелась свобода выбора между заключением кредитного договора с предоставлением обеспечения в форме страхования жизни и здоровья или без такового обеспечения.

Из содержания кредитного договора и страхового полиса следует, что они не содержат условий, свидетельствующих о понуждении банком заемщика заключить договор страхования с конкретным страховщиком, и не ограничивает страхователя в добровольном установлении условий заключения договора страхования, а также условий, свидетельствующих о понуждении банком заемщика подключиться к продукту «Персональный консультант».

Таким образом, выводы суда о навязанности услуги страхования являются необоснованными, поскольку опровергаются материалами дела.

Нельзя признать обоснованными и выводы суда о том, что комиссия за подключение услуги «Персональный консультант» удержана в нарушение требований ч.1 ст. 29 ФЗ «О банках и банковской деятельности», Положения «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации» и п. 2.1.2 Положения «О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения)», поскольку указанными нормативными актами не установлено ограничений по предоставлению банками дополнительных платных услуг с согласия заемщика.

При таких обстоятельствах, решение суда в указанной части следует отменить, как постановленное с нарушением норм материального права.

Оценив все указанные обстоятельства, судебная коллегия приходит к выводу, что требования Архиповой Л.Р. о признании условий кредитного договора от дата недействительными в части взимания комиссии за подключение к программе страхования и услуги «Персональный консультант» и применении последствий недействительности сделки в виде взыскания с ОАО КБ «Пойдем!» в пользу Архиповой Л.Р. … рублей незаконно удержанной комиссии удовлетворению не подлежат. Производные требования истца о взыскании неустойки … рублей, морального вреда … рублей, штрафа … рублей, расходов на оплату услуг представителя … рублей так же не подлежат удовлетворению, поскольку судебной коллегией не установлено нарушений прав Архиповой Л.Р. со стороны банка при заключении и исполнении кредитного договора.

Руководствуясь ст. ст. 328, 329 ГПК РФ, судебная коллегия,

определила:

решение Салаватского городского суда Республики Башкортостан от 29 декабря 2014 года отменить в части признания условий кредитного договора от … года, заключенного между ОАО КБ «Пойдем!» и Архиповой Л.Р. недействительными в части взимания комиссии за подключение к программе страхования и услуги «Персональный консультант» и применении последствий недействительности сделки в виде взыскания с ОАО КБ «Пойдем!» в пользу Архиповой Л.Р. … рублей незаконно удержанной комиссии, неустойки … рублей, морального вреда … рублей, штрафа … рублей, расходов на оплату услуг представителя … рублей и государственной пошлины.

В отмененной части принять по делу новое решение, которым в удовлетворении вышеперечисленных требований Архиповой Л.Р. о взыскании комиссий, неустойки, морального вреда, штрафа и расходов по оплате услуг представителя отказать.

В остальной части решение Салаватского городского суда Республики Башкортостан от 29 декабря 2014 года оставить без изменения.

Председательствующий: З.Х. Осетрова

Судьи: Э.Р. Нурисламова

Ф.Ф. Сафин

Справка: судья ФИО7

Вопрос задан11 марта 2013 в 18:17

Доброго времени суток! Помогите пожалуйста консультацией по следующей ситуации.

В 2005 году незаконно, воспользовавшись моим паспортом, некий гражданин Иванов взял кредит на моё имя. Когда я узнал от банка что я должник, я подал заявление о мошенничестве в милицию. Гражданина Иванова нашли, доказали его вину /он за меня писал и расписывался в договоре/ и он сознался в преступление. Над ним был суд, в котором было слияние 2х уголовных дел /моего и 2го/, на который меня почему то не пригласили, и решение этого суда мне так же не прислали. Как позже выяснилось, несмотря на слияние 2х уголовных дел, решение было вынесено только по одному /не моему/.

После этого суда, через некоторое время, с меня банк вновь стал требовать оплату по кредиту, который я не брал. Банк обратился в мировой суд с иском о взыскании с меня средств по кредиту, в судебном порядке. Мировым судом было принято решение о взыскании с меня этих средств. Далее я подал встречный иск. Было вынесено новое решение, в котором было отменено решение о взыскании с меня долга по кредиты. В самом решении по отмене не фигурирует имя мошенника. Там имеется следующее формулировка: Решение отменить т.к. гражданин Петров /это я/ «никакого кредита не брал и денег от банка не получал». После вынесения этого решения судебные приставы от меня отстали. Спустя 6 лет мне стали звонить с московской компании по возврату долгов. Они сказали, что перекупили мой долг у банка и требуют с меня погашение кредита. Я им отправил решение суда, которое у меня есть, по отмене решения суда в котором с меня взыскивали кредит. Они сказали что этого решения недостаточно, и я всё равно по прежнему являюсь должником, и если не докажу обратное, в Москве, в одностороннем порядке, будет принято новое решение суда, по которому судебные приставы вновь придут ко мне описывать имущество.

У меня 3 вопроса:

Скажите, пожалуйста, законно ли вновь выносить решение суда о взыскании по тому же кредиту, если прошлое такое решение 6 лет назад уже было опровержение в судебном порядке? Правда, в опроверженном решение, истцом выступал банк, а теперь другая организация, перекупившая права на кредит. Но кредит тот же самый.

Может ли это агентство через суд принять судебное решения о взыскании с меня долга в одностороннем порядке?

или же меня обязаны вызвать на этот суд?

Я прописан и живу в Ростове, отделение филиала Банка дававшего кредит в Ростове, а агентство находится в Москве. Если будет суд, где территориально он должен проходить в Ростове или Москве?

Заранее большое спасибо!

Если заемщик перестал выплачивать кредит или просто отклонился от графика платежей, то однажды он может обнаружить в почтовом ящике повестку в суд. Это означает, что банк хочет при помощи государственных органов взыскать с заемщика всю задолженность, включая проценты и штрафы. Если повестка в суд за неуплату кредита пришла вам, то в первую очередь нужно выполнить следующие действия:

Если заемщик перестал выплачивать кредит или просто отклонился от графика платежей, то однажды он может обнаружить в почтовом ящике повестку в суд. Это означает, что банк хочет при помощи государственных органов взыскать с заемщика всю задолженность, включая проценты и штрафы. Если повестка в суд за неуплату кредита пришла вам, то в первую очередь нужно выполнить следующие действия:

шаг №1: зайти на интернет-сайт суда, проверить дату и время заседания;

шаг №2: сходить в суд и сфотографировать материалы дела;

шаг №3: изучить материалы, разработать стратегию защиты.

Перечисленные действия займут у вас буквально несколько дней, однако сам судебный процесс может растянуться на многие месяцы. Подробнее о том, что ждет вас на всем протяжении этого процесса, вы можете прочитать в статье «Как проходит суд за неуплату кредита».

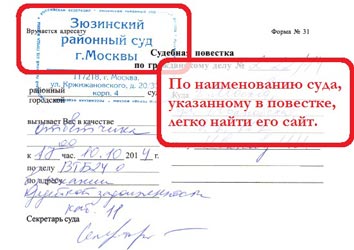

Шаг №1: как проверить подлинность повестки и время судебных заседаний

В полученной вами повестке должно быть указано название суда, а также дата и время первого заседания. Повестка имеет строго определенную форму, которая заполняется «от руки» и подтверждается синей печатью. Нужно понимать, что иногда документ в почтовом ящике – это не настоящая повестка из суда, а подделка, которую банк или коллекторы используют для давления на заемщика. Такие уловки встречаются нечасто, но все же лучше перестраховаться и проверить полученную информацию, тем более что сделать это достаточно просто.

Повестка в суд по кредиту: по наименованию суда легко найти его интернет-сайт

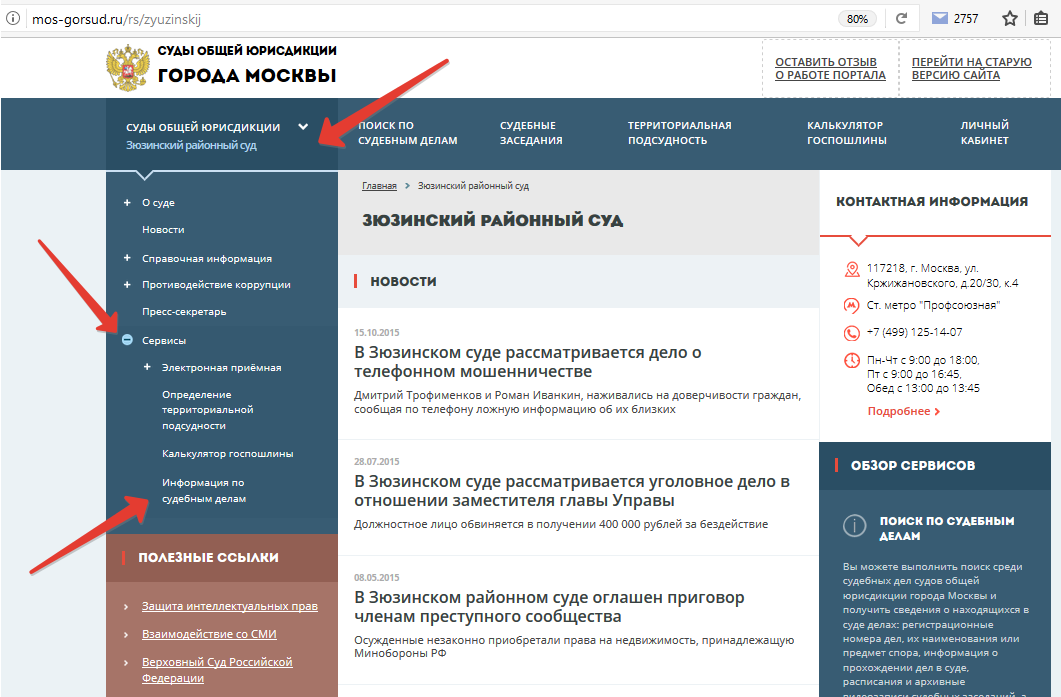

Чтобы проверить подлинность повестки, необходимо найти интернет-сайт того районного суда, печать которого стоит на полученном документе. Для этого переходите по ссылке на официальный Портал судов общей юрисдикции города Москвы http://mos-gorsud.ru/

Под надписью СУДЫ ОБЩЕЙ ЮРИСДИКЦИИ выбираете нужный Вам суд:

Далее выбираете СЕРВИСЫ —> ИНФОРМАЦИЯ ПО СУДЕБНЫМ ДЕЛАМ:

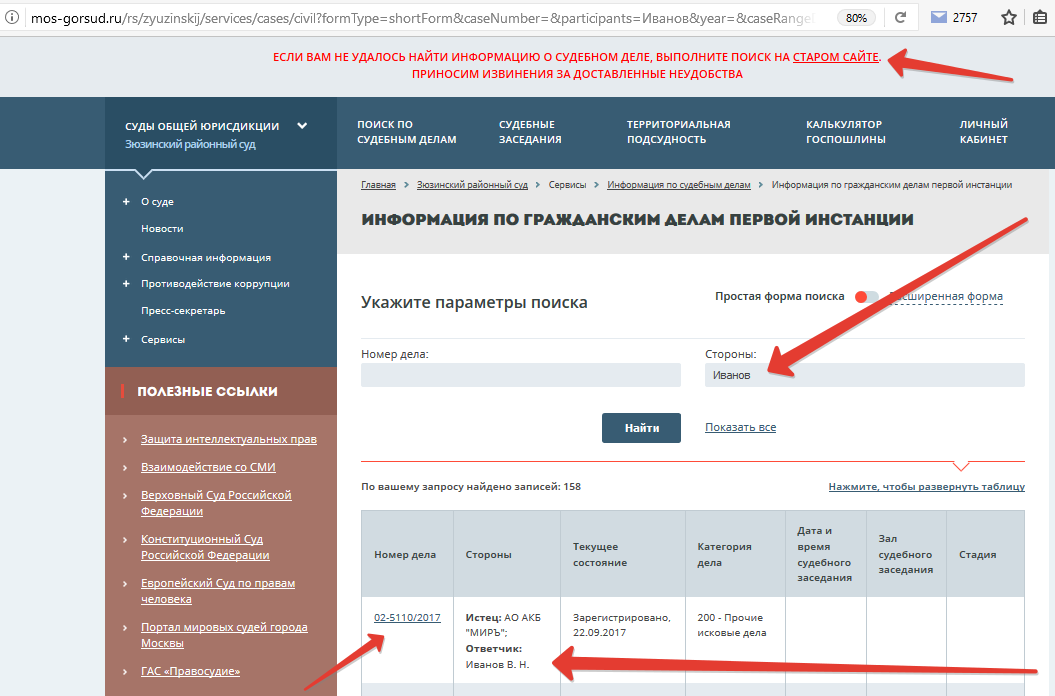

Далее: Информация по гражданским делам первой инстанции.

Посл чего в указанной форме в поле СТОРОНЫ вводите совю фамилию:

Обычно нужное дело можно найти просто по фамилии ответчика, однако сотрудники суда могут допустить ошибку в ее написании. Если поиск по фамилии не дает результатов, нужно искать по другим параметрам – номеру дела, дате заседания и т.д.

Для поиска информации по судебному процессу о неуплате кредита обычно достаточно просто ввести фамилию

Если вы не можете найти на сайте информацию о своем деле, почти наверняка это означает, что банк не обращался в суд и повестка является подделкой. На всякий случай вы можете повторить проверку через день-два или позвонить в суд по контактному телефону. Это поможет избежать накладок, которые иногда возникают из-за задержек при размещении информации на сайте. Если вы нашли информацию о своем деле, это внесет определенность по трем вопросам: во-первых, что банк действительно подал в суд, во-вторых, на какой день и время назначено заседание, в третьих, какой судья будет рассматривать ваше дело.

Шаг №2: как ознакомиться с материалами вашего дела

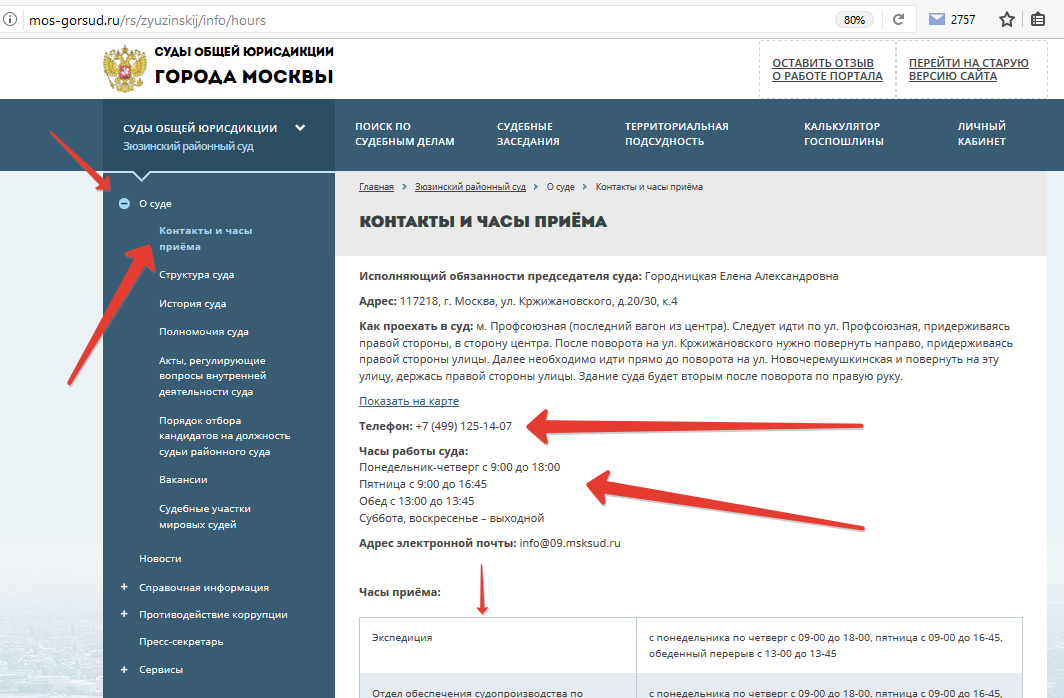

По закону вы имеете право ознакомиться со всеми материалами, которые банк предоставил суду. Изучение материалов дела – это не пустая формальность, а очень важный шаг, без которого невозможно понять требования банка и выстроить стратегию защиты. Ознакомлением с материалами дела следует заняться сразу после того, как вы нашли информацию о себе на интернет-сайте суда и выяснили фамилию судьи. Обычно судьи принимают граждан в понедельник (вторая половина дня) и в четверг (первая половина дня), но лучше эту информацию уточнить на том же сайте. Адрес суда также можно найти на сайте или в полученной вами повестке.

Ознакомление с материалами дела по неуплате кредита: время приема судей можно уточнить на сайте суда

Итак, вам необходимо прийти в суд в приемные часы и, естественно, захватить с собой паспорт. На входе вас запишет судебный пристав, у которого вы можете узнать номер кабинета, где ведет прием интересующий вас судья. Будьте готовы к тому, что у кабинета вам придется отстоять очередь – скорее всего, вы будете не единственным посетителем. На приеме у судьи вам достаточно представиться и попросить материалы вашего дела для ознакомления. Если потребуются еще какие-то действия (например, заполнить заявление, обратиться в канцелярию суда или просто подождать), вам на месте пояснит судья или его помощник.

Материалы дела представляют собой обычную папку А4 со всеми документами, предоставленными суду банком, – исковым заявлением, копией кредитного договора, выпиской по счету и т.д. По кредитному разбирательству материалы включают в себя обычно 100-200 страниц, поэтому лучше не изучать их прямо в суде, а просто сфотографировать. Как правило, для этой цели достаточно фотокамеры в телефоне, но если вы сомневаетесь, то можете взять с собой «полноценный» фотоаппарат. В некоторых судах просят написать заявление на снятие фотокопий, однако все подобные вопросы вы в любом случае решите на месте.

В принципе, все перечисленные действия может выполнить любой человек, и каких-то специфических навыков или знаний тут не требуется. Однако если вы не чувствуете уверенности при общении с госорганами, то лучше попросить помощи знакомого юриста сразу же, как только вам пришла повестка в суд по кредиту. Если таких знакомых у вас нет, имеет смысл воспользоваться услугами профессионального кредитного адвоката. Параллельно с изучением материалов, предоставленных банком, адвокат может на юридическом языке пообщаться с судьей и оценить перспективы дела. Однако прямой необходимости в участии адвоката на этом этапе нет, его можно подключить к делу позже, а первый поход в суд для ознакомления с материалами выполнить самостоятельно.

Шаг №3: как подготовиться к суду за неуплату кредиту

Итак, вы сфотографировали материалы дела и вернулись домой, чтобы изучить их в спокойной обстановке. Среди фотографий в первую очередь нужно найти документ, который называется «Исковое заявление». В этом документе банк описывает историю по вашему кредитному договору и перечисляет нарушения договора с вашей стороны. В самом конце искового заявления указывается, чего именно банк хочет добиться от вас через суд. Обычно это расторжение кредитного договора и взыскание с вас оставшейся части кредита, а также процентов и штрафов.

…бла-бла-бла. На основании изложенного выше

ПРОШУ:

Взыскать в пользу ОАО «Хренобанк» с Иванова Ивана Ивановича задолженность: по основному долгу в размере 800 000 рублей, плановым процентам в размере 500 000 рублей, просроченным процентам в размере 50 000 рублей, пени в размере 50 000 рублей, плановым штрафам в размере 500 000 рублей, расходы по возмещению государственной пошлины в размере 17 700 рублей, а всего – в размере 1 917 700 рублей.

ПРИЛОЖЕНИЯ:

1. Копия квитанции за уплату государственной пошлины.

2. Копия искового заявления для ответчика.

3. Копия кредитного договора и приложений к нему.

4. Расчет задолженности.

5. …

«10» декабря 2014 года Подпись на иске по неуплате кредита (Пушкин А. С.)

Вы должны решить для себя, готовы ли вы выплатить банку ту сумму, которая указана в исковом заявлении. Если вы не согласны с позицией банка и хотите снизить затребованную сумму, вам неизбежно потребуется профессиональная юридическая помощь. Исключения из этого правила встречаются крайне редко, заемщик может побороться с банком самостоятельно только в тех случаях, когда истек срок давности по кредиту, или если банк допустил арифметическую ошибку в расчетах. Но даже в подобных ситуациях нельзя полагаться только на свои силы, нужно как минимум проконсультироваться с адвокатом.

Если со стороны банка нет очевидных нарушений, то заемщик точно не сможет защитить свои интересы в суде самостоятельно, и помощь специалиста просто необходима. Если у вас есть знакомые с юридическим образованием, то для начала вы можете спросить совета у них. Однако оптимальный вариант – это обращение к адвокату, который специализируется на кредитных делах. Для начала вам нужно прийти на консультацию, чтобы специалист проанализировал особенности вашей ситуации и рассказал про возможные варианты развития. Кредитный адвокат подскажет вам, насколько можно уменьшить сумму требований банка или насколько можно затянуть судебный процесс.

Полезная информация

- Что дает консультация адвоката по телефону?

- Как проходит судебный процесс по кредиту?

Если речь идет о крупной задолженности, то имеет смысл обратиться к адвокату сразу же, как только пришла повестка в суд по кредиту. Чем раньше вы подключите к делу адвоката, тем больше у вас шансов на благоприятный исход. Хотя на первых этапах многие вопросы вы можете решить самостоятельно, все равно важно обсудить их с адвокатом, чтобы убедиться в правильности выбранного пути. Мы настоятельно рекомендуем не затягивать решение данной проблемы и позвонить нам прямо сейчас, тем более что телефонная консультация в нашем бюро оказывается бесплатно.

Что делать, если банк подал в суд за неуплату кредита?

Если вы смотрите на объявления вроде: «как законно избавиться от кредита», то вы должны понимать следующие. Не существует простых, не рискованных и не затратных, но еще и законных способов избавиться от кредита. Это все просто лозунги, чтобы привлечь ваше внимание. Зачастую суд с банком сводиться к тому, чтобы снизить сумму долга или отсрочить момент выплаты. И юрист вам нужен не для того, чтобы он давал обещания о том, что долг платить вовсе не придется. Юрист вам нужен, чтобы реально оценить вашу ситуацию: что может сделать банк, а на что можете рассчитывать вы.

Написать нам Наталья Чацкис Старший партнер У вас вопрос по депозитам? Если вы планируете подать на банк в суд по поводу депозита, перейдите, пожалуйста, на страницу Специалисты компании «Наказ” предоставят:

Наталья Чацкис Старший партнер У вас вопрос по депозитам? Если вы планируете подать на банк в суд по поводу депозита, перейдите, пожалуйста, на страницу Специалисты компании «Наказ” предоставят:

- Представительство прав и интересов в переговорах с кредиторами, а также в суде, исполнительной службе в Украине;

- Комплексное изучение условий кредитного договора и сопутствующих документов;

- Признание недействительными неправомерных условий договора;

- Сбор документов для уменьшения штрафных санкций;

- Обжалование неправомерных действий государственного исполнителя.

В последние годы ситуация с проблемными кредитами лишь накаляется. Это связано, в первую очередь, с нестабильной экономической ситуацией в стране и хитростями, заложенными в кредитных договорах. Должникам стоит понимать, что, исходя из судебной практики в Украине, суд за неуплату кредита зачастую выигрывает кредитор. Поэтому к решению данного вопроса необходимо отнестись со всей серьезностью.

Запишитесь на консультацию от 750 грн Написать нам

Никто не спорит, что взятые на себя обязательства следует выполнять. Но иногда даже самые добросовестные заемщики оказываются в ситуации, когда их материальное положение не позволяет выплачивать кредит в течение неопределенного времени. Времена, когда банки ограничивались письменными предупреждениями о том, что подадут иск в суд, но дальше этого обычно не шли, остались в прошлом. Суды по кредитам уже не редкость, и многие, попавшие в тяжелую финансовую ситуацию люди, становятся участниками судебных тяжб. Кризис, обрушившийся на банковскую сферу, заставил эти учреждения полностью изменить взаимоотношения с должниками. И сейчас дела о взимании долга открываются независимо от суммы задолженности.

Судебные разбирательства по кредитам служат небольшой передышкой и для должника. Что делать если банк подал в суд за невыплату кредита? Прежде всего, не поддавайтесь панике. Лучше без лишней спешки изучить все нюансы дела: свой кредитный договор, действующее в кредитной сфере законодательство. Следует сразу настроиться на то, что суд с банком – это чрезвычайно сложное дело.

На финансовое учреждение работает штат квалифицированных, хорошо знающих свое дело юристов. Поэтому, если вы задаетесь вопросом, как выиграть суд у банка по кредиту, но сами не сильны в юриспруденции, обращайтесь за помощью к профессионалам. Специалисты юридического объединения «Наказ» изучат все материалы дела, проведут тщательную экспертизу вашего договора, сумеют обнаружить, при их наличии, заложенные подводные камни, какие-либо просчеты кредитора, определят оптимальные пути решения проблемы. Конечно, освободить вас от выплаты ссуды не сможет ни один адвокат. По долгам надо платить, но при грамотно подготовленной с нашей помощью доказательной базой, суд с банком по кредиту может закончиться для вас заметным уменьшением штрафных санкций, понижением процентной ставки и прочими льготами.

Что служит поводом для подачи документов в суд?

Финансовое учреждение, конечно, не будет готовить иск, если срок вашей просрочки по кредиту составляет 2-3 недели. Как правило, банк подает в суд за неуплату кредита при задержке оплаты более чем на 1 год. Такая позиция вполне объяснима, кредитор стремится вернуть свои средства любыми способами. Банковское учреждение не волнует, какую сумму должен заемщик: миллионы гривен или несколько тысяч. Кредитная организация не будет думать о том, что судебные издержки могут превышать общий долг клиента. Цель банка — создать прецедент, выиграть дело и показать другим клиентам, что он никому ничего не будет прощать или дарить. Таким образом, банк пытается защитить свою репутацию.

Еще одной причиной, по которой банки начинают суд по кредиту, является то, что учреждение не имеет права списать ни один просроченный долг (свои потери) без судебного решения. Кроме того, согласно законодательству, кредитор имеет право обращаться за взысканием задолженности только на протяжении трех лет после ее возникновения. По этой причине финучреждения стараются не затягивать с этим вопросом и оперативно подают иски в суд. Вы можете получить извещение о том, что банк подал в суд за неуплату кредита уже через несколько месяцев просрочки и, как правило, нескольких попыток кредитора решить вопрос «мирным» путем.

Что делать если кредиторы подали в суд за кредит?

1. Не паниковать. В данном деле эмоции могут лишь помешать. Необходимо взять себя в руки, ознакомиться с предъявленными требованиями и трезво оценить ситуацию. Изучите следующие вопросы в первую очередь:

- не истек ли срок исковой давности для обращения в суд — стандартный срок составляет 3 года (для штрафных санкций 1 год). Увеличить указанный срок по договоренности возможно (проверьте, есть ли подобный пункт в договоре), а вот уменьшить — нет;

- сверить сумму долга;

- проверить все расчеты кредитора — зачастую в расчетах штрафных санкций имеется множество нарушений;

- собрать возможный пакет документов для уменьшения судом размера штрафных санкций;

- выявить положения в кредитном договоре, которые возможно признать недействительными — зачастую такая возможность имеется, поскольку кредитные договора далеко не всегда защищают интересы потребителя. Например, согласно п. 5 ч. 3 ст. 18 ЗУ «О защите прав потребителей” штрафные санкции за невыполнение вами договора не могут превышать 50 % стоимости самого продукта (в данном случае кредита). Но нередкими являются иски, в которых банк требует возмещение средств в сумме, которая на 50 — 70 % превышает размер кредита.

2. Если банк подал в суд за просрочку кредита, не игнорируйте судебные повестки. Ваша неявка и отсутствие защиты — это практически гарантия полного удовлетворения требований кредитора. Если же вы приложите максимум усилий, найти нарушения в договоре, достучаться до суда и, как минимум, уменьшить сумму взыскания, можно практически всегда.

Если кредитный договор был заключен после 16.10.2011 года стоит обратить особое внимание на ст. 11 ЗУ «О защите прав потребителей”, в которую было внесено достаточно много изменений, призванных защитить интересы заемщиков.

3. Что делать если банк подал в суд за неуплату кредита? В обязательном порядке следует ознакомиться с материалами по делу. По общему правилу суд по неуплате кредита проходит по месту жительства ответчика, поэтому необходимо либо обратиться (имея при себе паспорт) в суд по вашему месту жительства, либо проверить на интернет портале суда, имеется ли действительно исковое заявление от банка к вам. Если заявления не выявлено, следует поискать в суде по месту регистрации банка. Также изучить кредитный договор, возможно конкретный суд указан там. Этот шаг необходим для того чтобы:

- проверить действительно ли банк подал в суд или это лишь метод психологического давления;

- ознакомиться с материалами дела. Вы можете снимать с них копии, лучше взять с собой фотоаппарат и фотографировать документы. Это позволит вам иметь четкое представление о том, к чему готовится, какие требования предъявлены и какие можно оспорить. Также, при обращении к адвокату по кредитам, вы сможете предъявить уже имеющиеся у вас конкретные данные по делу. Для успешного ознакомления с материалами дела, лучше предъявить сотруднику суда соответствующее письменное ходатайство.

Пример ходатайства об ознакомлении с материалами дела

4. На стадии судебного рассмотрения дела — являться на все заседания, следить за законностью всех действий в процессе, возможностью оспорить те или иные действия либо нормы договора. Например, попытаться уменьшить размер неустойки. Ч. 3 ст. 551 ГКУ предусматривает возможность снижения неустойки судом, например, если ее размер существенно превышает убытки.

5. На стадии исполнительного производства — строго следите за всеми действиями исполнителя, при необходимости обжалуйте их (нарушения случаются сплошь и рядом).

Пример ходатайства об обжаловании бездействия государственного исполнителя

На практике кредиторы (и банки, в том числе) не спешат сразу же обращаться в суд в случае невыплаты должником кредита. Этому есть несколько причин, в частности то, что судебные разбирательства достаточно длительны и утомительны, требуют сбора массы документов, а также то, что за весь период просрочки платежей должнику будут насчитываться штрафные санкции и требования кредиторов будут неумолимо расти. Поэтому, если банк все же подал в суд, значит настроен он серьезно и будет пытаться взыскать с должника максимально возможную сумму, чтобы покрыть все свои издержки, связанные с судебным разбирательством.

Если вы задумываетесь о том, как выиграть суд с банком или просто не знаете, что делать, если банк подал в суд по кредиту, начните решение своих проблем с поиска грамотного юриста.

Почему банк не подает в суд

Многие удивляются, почему банки не подают в суд на должников в определенных ситуациях. Ведь они же хотят вернуть свои деньги, а чем больше увеличивается срок просрочки, тем меньше шансы на выплаты по кредиту. Дело в том, что суд может заставить платить только человека, у которого есть зарплата или имущество.

При обращении к хорошему юристу вам не придется переживать по поводу того, можно ли выиграть суд у банка на практике и добиться пересмотра кредитного договора. Если у клиента действительно нет возможности погашать проценты и само тело кредита, то можно добиться:

- уменьшения тела кредита, размера процентов и штрафов;

- списания процентов, штрафов и даже части долга;

- увеличения срока погашения кредита.

Также многих интересует, можно ли подать иск на банк за звонки родственникам, друзьям и так далее. В кредитном договоре всегда есть пункт о частичной передаче личной информации, в случае возникновения просроченной задолженности. Конечно, есть и исключения из правил, но для этого нужно более детально ознакомиться с вашим делом.

Почему должнику, в случае подачи к нему судебного иска за невыплату кредита, лучше обратиться за квалифицированной помощью специалиста

- Банки и прочие кредиторы, могут позволить себе услуги высококвалифицированных юристов и всегда это делают;

- Кредитные договора составлены все теми же опытными юристами, которые предусмотрели решение всех возможных нюансов в пользу заказчика, то есть кредитора. И если кто-то и сможет найти слабые места в таком договоре, то только другой профессионал своего дела;

- Некоторые кредитные договора предусматривают, что все судебные тяжбы будут проходить в конкретном суде, зачастую третейском. Должнику следует понимать, что кредитор обращается в этот суд не первый раз и его шансы выиграть дело намного выше. Должнику придется пристально следить за тем, чтобы судом не допускалось никаких нарушений;

- Должник действительно в проигрышной позиции и требования к нему абсолютно правомерны (за исключением случаев мошенничества). Поэтому необходимо понимать, что в данной ситуации выиграть дело означает не освободиться от долговых обязательств (хотя при стечении некоторых обстоятельств и профессиональной работе юриста такой вариант тоже возможен), а максимально уменьшить размер исковых требований и выйти из ситуации с минимальными финансовыми потерями.

Адвокаты нашей фирмы советуют гражданам, на которых финансовые учреждения подали в суд за неуплату кредита не впадать в отчаяние. Несмотря на то, что суд, как правило, выносит положительное для банка решение, должник может также выиграть в такой ситуации, особенно при возникновении длительной просрочки. Ведь кроме основной суммы задолженности, без сомнения, подлежащей погашению, кредитор начисляет на должника внушительные штрафы и пени, которые часто превышает общую сумму долга. И как свидетельствует практика наших специалистов по кредитным спорам, именно эти грабительские суммы могут быть сведены к минимуму решением суда, также вам может быть составлен щадящий график погашения долга.

Что делать если банк подал в суд? Не прячьтесь от банка и судебных инстанций. Собирайте доказательства вашего желания погасить накопившийся долг и невозможности этого сделать на данный момент. Проконсультируйтесь с адвокатами по поводу своих дальнейших действий. По возможности поручите специалистам ведение своего вопроса и в результате ваша, казалось бы, неразрешимая ситуация, равно как и судебное разбирательство в целом, может закончиться с выгодой для вас.

Законодательство