Страховые компании уже начали выносить регрессные требования таким неаккуратным виновникам. И можно быть уверенным, что суд в этой ситуации встанет на сторону страховщика.

Напомним, что Европротокол — упрощенный способ оформления аварии без вызова ГИБДД. Условия — просты. Воспользоваться им можно в том случае, если в аварии пострадали только два автомобиля, нет пострадавших, оба водителя застрахованы по ОСАГО. И они согласны с обстоятельствами аварии.

Им необходимо сфотографировать место происшествия с машинами, сами машины с разных ракурсов, места повреждения. Потом надо отогнать машины с проезда, заполнить извещение о ДТП. Этот бланк выдается вместе с полисом ОСАГО.

Соблюдение правил оформления Европротокола позволит и выплату получить, и в долгу не остаться

В нем необходимо четко указать обстоятельства происшествия, данные о водителях, причиненные повреждения автомобилям, нарисовать схему происшествия. Отметить, кто какой маневр совершал. Каждый водитель должен подписать свою часть этого извещения. После этого, разделив извещение, каждый из участников аварии должен отнести свой лист в свою страховую компанию в течение пяти дней.

И вот встретились на дороге два водителя. Повреждения машин вполне укладываются в сумму. Решили разойтись, не вызывая ГИБДД, не перегораживая дорогу и не создавая проблем другим водителям. Оба водителя наслышаны о Европротоколе и захотели воспользоваться его преимуществами.

Оформив все что положено, они разъехались. Водитель, пострадавший в аварии, подал свой экземпляр извещения о ДТП в свою страховую компанию. И это понятно. В конечном итоге, именно ему хочется компенсировать траты на ремонт. А второй участник аварии забыл это сделать.

Вспомнил он про это не в течение пяти дней, а спустя полгода. Когда ему на почту пришла претензия от страховой компании, которая выплатила пострадавшему соответствующую сумму по Европротоколу.

В претензии четко указывалось, что виновник не направил в течение пяти суток в свою страховую компанию своего бланка извещения, то есть не выполнил требования закона об ОСАГО. В связи с тем, что страховая компания заплатила пострадавшему, то право требования возмещения потраченных средств переходит ей.

Дело в том, что пострадавший обращается в свою страховую компанию, которая выплачивает ему деньги. Затем эта страховая компания требует от страховщика виновника возмещения средств. Но страховщик виновника не знает ничего об этой аварии. Соответственно он не просто не может рассчитаться с компанией-оппонентом, но даже не имеет для этого законных оснований. Таким образом страховщику пострадавшего приходится выставлять регресс виновнику. Это соответствует закону. И судебная практика в данной ситуации на стороне страховщиков.

С одной стороны, такие требования не прибавляют привлекательности Европротоколу. С другой стороны, для пропаганды упрощенного оформления ДТП было предпринято все возможное. Большинство компаний даже памятку выдают, в которой прописан весь порядок оформления Европротокола.

А соблюдение этого порядка, как видно, требуется не только для того, чтобы получить деньги со своего страховщика, но так же для того, чтобы не остаться в долгу перед страховщиком пострадавшего.

Напомним, что в прошлом году было урегулировано по Европротоколу почти 224 тысячи случаев. Средняя доля Европротокола в заявленных убытках составляет 28 процентов. При этом количество отказов в выплате по Европротоколу в прошлом году составило лишь 16 процентов. Виной тому — ошибки в оформлении извещения о ДТП.

Содержание

Федеральный Закон об ОСАГО последняя редакция 2020 года

Федеральный закон от 25 апреля 2002 г. N 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» (далее — Закон об ОСАГО) стал основным инструментом регулирования важнейших процессов в нашем обществе. Речь идёт о ситуациях, при которых наступает ответственность за нанесения вреда третьим лицам с участием транспортных средств различного типа. В данный законодательный акт постоянно вносятся корректировки, отражающие мнение общества и правоведов в знаковых вопросах действующего правового регламента. Новый закон об ОСАГО 2020 года со всеми изменениями и уточнениями вступил в действие с 1 июля 2017 года.

Суть закона об обязательном страховании гражданской ответственности

- Этот законодательный акт описывает все ключевые понятия и основные процедуры, позволяющие защитить права пострадавших при аварии на дороге.

- Согласно положениям закона, виновные обязаны нести материальную ответственность в целях компенсации вреда, причинённого здоровью и собственности пострадавшей стороны.

- Данная ответственность определена и ограничена специальным видом обязательного страхования, основным документом которого является полис ОСАГО.

Закон об обязательном страховании гражданской ответственности предписывает всем владельцам транспортных средств страховать существующие риски причинения вреда третьим лицам вне зависимости от материальных возможностей и желания. Эксплуатация транспорта на территории России без полисов ОСАГО запрещена.

- Статья 1 Основные понятия

- Статья 2 Законодательство Российской Федерации об обязательном страховании гражданской ответственности владельцев транспортных средств

- Статья 3 Основные принципы обязательного страхования

- Статья 4 Обязанность владельцев транспортных средств по страхованию гражданской ответственности

- Статья 5 Типовые условия договора обязательного страхования

- Статья 6 Объект обязательного страхования и страховой риск

- Статья 7 Страховая сумма

- Статья 8 Государственное регулирование страховых тарифов

- Статья 9 Базовые ставки и коэффициенты страховых тарифов

- Статья 10 Срок действия договора обязательного страхования

- Статья 11 Действия страхователей и потерпевших при наступлении страхового случая

- Статья 11.1 Оформление документов о дорожно-транспортном происшествии без участия уполномоченных на то сотрудников полиции

- Статья 12 Порядок осуществления страхового возмещения причиненного потерпевшему вреда

- Статья 12.1 Независимая техническая экспертиза транспортного средства

- Статья 13 Страховая выплата

- Статья 14 Право регрессного требования страховщика

- Статья 14.1 Прямое возмещение убытков

- Статья 15 Порядок осуществления обязательного страхования

- Статья 16 Обязательное страхование при ограниченном использовании транспортных средств

- Статья 16.1 Особенности рассмотрения споров по договорам обязательного страхования

- Статья 17 Компенсации страховых премий по договору обязательного страхования

- Статья 18 Право на получение компенсационных выплат

- Статья 19 Осуществление компенсационных выплат

- Статья 20 Взыскание сумм компенсационных выплат

- Статья 21 Страховщики

- Статья 22 Особенности осуществления страховщиками операций по обязательному страхованию

- Статья 23 Замена страховщика

- Статья 24 Профессиональное объединение страховщиков

- Статья 25 Функции и полномочия профессионального объединения страховщиков

- Статья 26 Правила профессиональной деятельности

- Статья 26.1 Соглашение о прямом возмещении убытков

- Статья 27 Обязанность профессионального объединения по осуществлению компенсационных выплат

- Статья 28 Имущество профессионального объединения страховщиков

- Статья 29 Взносы и иные обязательные платежи членов профессионального объединения

- Статья 30 Информационное взаимодействие

- Статья 31 Международные системы обязательного страхования гражданской ответственности владельцев транспортных средств

- Статья 32 Контроль за исполнением владельцами транспортных средств обязанности по страхованию

- Статья 33 О вступлении в силу настоящего Федерального закона

- Статья 34 Приведение нормативных правовых актов в соответствие с настоящим Федеральным законом

Контроль над исполнением закона

Контролировать наличие полисов ОСАГО у водителей обязаны сотрудники дорожной полиции. Кроме того, при создании всеобщей базы данных страхователей этим вопросом станет заниматься отдельная государственная структура.

В 2019 году отсутствие полиса ОСАГО влечёт за собой наложение штрафа в размере 500 рублей. Просроченная страховка станет причиной применения штрафных санкций в размере 1000 рублей. Штраф за отсутствие водителя в страховом полисе составляет 500 рублей. Для приобретения полиса ОСАГО необходимо иметь на руках диагностическую карту технического состояния автомобиля.

В ближайшее время законодательные органы планируют значительное увеличение финансовой ответственности за нарушение в этой области, которые будут отражены в новой редакции Закона об ОСАГО.

Изменения 40-ФЗ об ОСАГО и перспективы дальнейшей эволюции

- Недавним важным изменением Закона об ОСАГО стала корректировка сроков осмотра представителями страховых компаний повреждённого автомобиля. Раньше страховщик мог проводить экспертизу повреждений в течение 5 дней с момента предоставления транспортного средства к осмотру. Новое положение обязывает страховую организацию проводить оценку ущерба в течение 5 дней с момента подачи заявления о ДТП страховщику.

- Одновременно был введён запрет на независимую экспертизу, которая зачастую проводилась в пользу одной из сторон. Документы с оценкой ущерба, созданные на основе самостоятельно организованной экспертизы, в настоящий момент не имеют юридической силы.

- Срок рассмотрения любых претензий владельцев транспортных средств, предъявляемых к страховым компаниям, увеличен с пяти дней до десяти.

- С 1 сентября срок действия полиса ОСАГО не может быть меньше одного календарного года.

- С мая 2017 года в России будет действовать натуральное возмещение по ОСАГО, которое коренным образом изменит ситуацию на рынке автострахования. Прямые денежные компенсации будут заменены перечислением денег на счета СТО, занимающиеся ремонтом повреждённых автомобилей. Список ремонтных мастерских, с которым страховая компания заключает договор, должен был опубликован на официальном сайте страховщика. Если предложенные сервисы по каким-то причинам не устраивают страхователя, то он может обратить в страховую компанию с аргументированным заявлением. Этот механизм вступил в силу 28 марта 2017 года, когда внесённые изменения были утверждены Президентом РФ В.В. Путиным.

- В этом году увеличены страховые выплаты по ОСАГО по Европротоколу, лимит которых теперь составит 100 000 рублей. Денежная компенсация при страховых случаях будет предоставляться, если счёт СТО превышает лимит в 400 000 рублей, а страхователь не желает доплачивать разницу из своего кармана. Финансовое возмещение также будет осуществляться:

— при высоких рисках нарушения сроков ремонта (30 дней),

— в случае невозможности восстановления аварийного транспортного средства,

— при наличии дополнительных письменных соглашений на этот счёт между страхователем и страховщиком.

Дебаты вокруг статей нового Закона об ОСАГО продолжаются и в настоящее время. Причина разнообразных трений заключается в следующих позициях:

- недостаточная ответственность страховых компаний за выполнение своих обязательств;

- возможность двоякого толкования некоторых положений, которые не совсем точно определяют ситуации и понятия;

- высокая вероятность неадекватных выводов судебных инстанций, которые зачастую оказываются в трудно разрешимых правовых казусах;

- распространение поддельных полисов ОСАГО;

- необходимость доплаты за ремонт пострадавшего автомобиля «из кармана» пострадавшей стороны

Кроме перечисленных пунктов существует ещё ряд позиций, требующих дальнейшей доработки с учётом объективных реалий. Поэтому даже новая редакция Закона об ОСАГО однозначно будет подвергаться различным корректировкам в ближайшем будущем.

Так с 1 января 2017 года приобрести полис ОСАГО можно будет через интернет. Одновременно вступит в силу право регрессного требования страховой компании к лицу, причинившему вред в определённых Законом случаях. Особыми пунктами выделяется ответственность за умышленное предоставление недостоверных сведений при покупке электронного полиса ОСАГО, которое приводит к занижению стоимости страховки. В этом случае виновная сторона не только оплатит ремонт транспортного средства, но и возместит страховой компании разницу в страховом полисе.

Такая законодательная практика, по мнению экспертов, является нормальным явлением цивилизованного общества, желающего защитить права своих граждан в справедливом правовом поле. Специфика этого закона России заключается в неоднозначном отношении к исполнению положений законодательства, усложняемом многочисленными попытками страховых сообществ занизить или аннулировать свои обязательства. Принимаемые поправки к закону 40-ФЗ об обязательном страховании гражданской ответственности позволяют повышать эффективность данного законодательного акта.

Очень часто бывает, что из-за незначительного ДТП образовывается многокилометровый затор и тысячи участников дорожного движения вынуждены тянуться в пробках. Усложняет ситуацию тот факт, что для оформления ДТП необходимо ждать наряд патрульной полиции, который тоже вынужден прорываться через затор. Приехав на место ДТП, полиция составляет протокол, участники происшествия обмениваются контактами и проходят через другие обязательные процедуры. Это все занимает значительное количество времени. В такой ситуации всего два водителя, которым «повезло друг с другом встретиться» на дороге могут создать транспортный коллапс в городе.

Как этого можно избежать, не нарушив при этом закон и получить выплату страхового возмещения? В случае незначительного ДТП на дороге, законодательство дает возможность таким водителям составить европротокол.

Что такое европротокол, порядок его составления и в каких случаях его можно составить пойдет ниже в этой статье.

Понятие европротокола закреплено в Законе Украины «Об обязательном страховании гражданско-правовой ответственности владельцев наземных транспортных средств (далее по тексту – Закон о страховании).

Европротокол – это бланк уведомления о дорожно-транспортном происшествии отвержденного МТСБУ образца. Такой бланк бесплатно выдается страховой компанией при заключении договора обязательного страхования гражданско-правовой ответственности (п. 17.5 ст. 17 Закона о страховании). С содержимым бланка европротокола можно ознакомиться, перейдя по .

Участники ДТП имеют право составить европротокол при совокупности следующих условий:

- Транспортные средства участников ДТП, которые изъявили желание составить европротокол застрахованы (у водителей в наличии действующие страховые полисы);

- Отсутствуют травмированные, или погибшие;

- Водители достигли согласия касательно всех обстоятельств ДТП (стороны согласны по поводу виновности водителя);

- Водители транспортных средств не находятся в состоянии наркотического, алкогольного или иного опьянения (п. 33.2 ст. 33 Закона о страховании).

Стоит добавить, что составив европротокол, такие водители имеют право покинуть место происшествия не уведомлять органы полиции про ДТП (абз. 2 п. 33.2 ст. 33 Закона о страховании).

- Во-первых, как было упомянуто выше, водители, которые составили европротокол имею право покинуть место ДТП и не обязаны оповещать о таком происшествии правоохранительные органы.

- Во-вторых, участники такого рода ДТП не притягиваются к административной ответственности.

- В-третьих, составление европротокола значительно быстрее, нежели процедура фиксации ДТП при участии правоохранительных органов.

- В-четвертых, европротокол обладает полной законной силой, и на его основании должна быть осуществлена страховая выплата.

Стоит обратить внимание, что страховая компания по европротоколу может компенсировать ущерб до 50 000 грн.

Шаг №1. Удостовериться, что участники ДТП имеют право составить европротокол.

Допустим, на парковке гипермаркета случилось незначительное ДТП – водитель, сдавая назад, не заметил рядом стоящую машину, чем последней нанес ущерб в виде помятого крыла. К счастью, никто не пострадал, все участники ДТП находятся в трезвом состоянии и водитель, который из-за неосторожности стал виновником такого происшествия – полностью признает свою вину. В последующем стороны обменялись контактами и убедились, что у каждого есть в наличии действующий страховой полис ОСАГО.

В таком случае участники ДТП имею право составить европротокол ДТП. В первую очередь нужно убедиться, что хотя бы у одного из водителей есть бланк европротокола. Заполняется только один бланк, второй экземпляр прикреплен снизу к основному и все записи на нем дублируются. Это вопрос рассмотрим ниже.

Шаг №2. Установить личность другого водителя и проверить его документы.

Необходимо проверить его документы: есть ли у него водительское удостоверение, является ли он владельцем ТЗ, если ли у него при себе свидетельство о регистрации автомобиля, а также совпадает ли данные в его документах с данными, которые предусмотрены в страховом полисе.

Очевидно, что Вы не можете требовать у водителя-виновника предоставить Вам документы, поскольку у Вас не таких полномочий, а у такого водителя нет такой обязанности. Но вы можете попросить, и в случае если водитель-виновник отказывается показывать Вам свои документы, это может свидетельствовать о том, что водитель-виновник что то скрывает. В таком случае желательно отказаться от права составить европротокол и вызвать полицию.

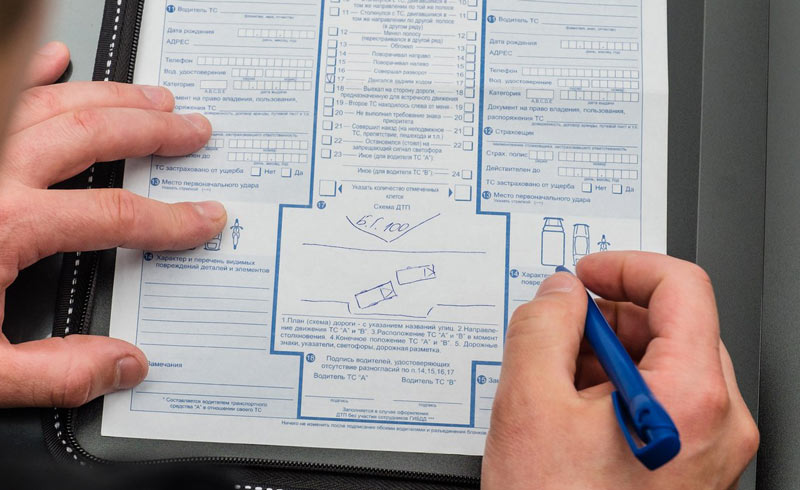

Шаг №3. Непосредственное оформление европротокола.

Но рассмотрим ситуацию, когда все участники ДТП без всяких проблем обменялись данными и дали друг другу проверить документы.

В таком случае приступаем к непосредственному заполнению европротокола. Заполнять его необходимо от руки шариковой ручкой, текст должен быть написан четко и разборчиво, желательно писать слова печатными буквами. Исправления не допускаются. Если допустили помарку лучше взять новый экземпляр бланка европротокола.

Это достаточно важный момент, поскольку помарка или неточность, которая была допущена при составлении такого документа, может быть причиной отказа в страховой выплате.

Сам бланк делиться на две части – синюю (транспортное средство А) и желтую (транспортное средство В). Участники добровольно могут выбрать себе сторону заполнения, главное, что бы все данные соответствовали друг другу.

В самом верху указываются общие данные о происшествии: дата и время, местонахождение, был ли причинён вред здоровью водителей, пассажиров, другому имуществу. Если вред причинён другим объектам, или имуществу, то необходимо обратиться в полицию.

Также в п. 5 стоит указать свидетелей происшествия, например такими могут быть: пассажиры, либо прохожие, которые видели момент самого ДТП. Кроме их имен и фамилий стоит указать средства связи (электронная почта, номер телефона).

Пункты 6 – 11 и 14 дублируются для колонок транспортного средства А и В. Каждую свою колонку водители заполняют сами.

В их заполнении нет ничего сложного, просто нужно все данные вписывать в полном соответствии с данными, которые содержаться в документах. Не должно быть никаких сокращений (за исключением организационно-правовой формы страховой компании). Это же касается марки и названия автомобиля, серии и номера полиса, водительского удостоверения и т.д.

После этого переходим к заполнению пункта 12 «Обстоятельства». В данном пункте необходимо крестиком обозначить обстоятельства, которые возникли при ДТП. Также, это обозначения являются объяснением к схеме ДТП.

Например, в ситуации, которую мы взяли за основу и приведена выше, водителю А (виновник) необходимо обозначить крестиком клеточки № 2 (під час виїзду з місця стоянки) и № 14 (під час руху заднім ходом), в свою очередь водитель В (пострадавший) должен поставить крестик в клеточке № 1 (під час стоянки/зупинки).

Внизу пункта 12 есть по одной клетке для каждого участника (вкажіть кількість відмічених хрестиком клітинок). В этой клетке водитель должен указать количество отмеченных клеток арабскими цифрами. Для примера, в нашей ситуации водитель А должен указать число 2, а водитель В должен указать число 1.

В пункте 13 европротокола необходимо нарисовать схему ДТП. Схема должна быть нарисована четко без лишних изображений и должна отображать реальную ситуацию, которая сложилась. С примером типичных схем ДТП, а также с порядком по заполнению европротокола можно ознакомиться, перейдя по .

В пункте 14 «Мої зауваження» участники могут написать свои замечания, или отметки. Например, водитель-виновник может в этом пункте написать свое признание вины.

Или же, если один из участников изъявит желание предоставить дополнительную информацию, в п. 14 вносится запись: «дополнительные пояснения на __ листах». И такие пояснения являются приложениями к европротоколу.

И последний штрих в заполнении европротокола – подписи участников ДТП. В пункте 15 каждый водитель должен поставить свою подпись. Возле буквы А – ставит подпись водитель транспортного средства А, водитель транспортного средства В – возле буквы В соответственно.

И самый последний штрих – это проверка правильности заполнения бланка европротокола. Нужно убедится, что все слова читабельны, все данные написаны верно, нет исправлений и все пункты заполнены.

И самый последний штрих – это проверка правильности заполнения бланка европротокола. Нужно убедится, что все слова читабельны, все данные написаны верно, нет исправлений и все пункты заполнены.

Это был последний этап оформления ДТП по европротоколу. Пример и образец заполнения европротокола содержится в одном из изображений к этой статье.

Также, если нет ни у одного участника ДТП бланка европротокола, можно составить его онлайн. Перейдя по участниками онлайн можно заполнить европротокол. Для того что бы его оформить онлайн, необходимо чтобы у одного из водителей был смартфон с доступом в интернет.

Преимуществом заполнения европротокола онлайн является то, что фотографии места ДТП можно загрузить вместе с самим бланком в качестве вложения и такое уведомление после заполнения автоматически направляется в соответствующие страховые компании.

Шаг №4. Фотовидеофиксация всех обстоятельств ДТП.

Этот шаг можно осуществлять параллельно с заполнением европротокола. Пока один из участников заполняет свои колонки в бланке европротокола, другой может фотографировать (или снимать на видео) место ДТП и повреждения. Желательно сделать как можно больше фотографии с разных ракурсов. Вдобавок, можно сделать фото документов участников ДТП.

Шаг №5. Обмен экземплярами европротокола.

Как было упомянуто выше, бланк европротокола заполняется в единственном экземпляре. Но сам этот экземпляр состоит из двух листов. На первом листе участники непосредственно ручкой заполняют бланк, а на втором листе, который находиться под первым – дублируются все данные с первого. Оба листка имеют одинаковую юридическую силу.

После заполнения всех пунктов европротокола, участники могут разделить его на оригинал (первый листок) и копию (второй листок). Кому какой достанется, не имеет значения.

Согласно п. 33.1.4 ст. 33 Закона о страховании водитель при ДТП обязан письменно предоставить своей страховой компании бланк европротокола и информацию о местонахождении своего автомобиля, а также свою контактную информацию (номер телефона, адрес электронной почты) в течении трех дней з момента ДТП.

Выполнить такую обязанность водитель может, составив сопроводительное письмо, в котором можно предоставить информацию о местонахождении транспортного средства и контактную информацию, приложив к такому письму Ваш экземпляр европротокола.

Европротокол с сопроводительным письмом можно привезти нарочно – непосредственно в офис страховой компании, или отправив почтой.

Если вы выбрали отправку почтой, то отправлять европротокол необходимо обязательно ценным письмом с описью вложенного и с уведомлением о вручении по адресу, который указан в договоре страхования, или за которым Ваша страховая компания зарегистрирована.

Как было упомянуто выше, если участники ДТП составили европротокол онлайн, то страховая компания получает такое уведомление автоматически.

Статьей 35 Закона о страховании предусмотрено, что пострадавшая сторона для получения страхового возмещения обязана подать соответствующее заявление в свою страховую компанию на протяжении 30 дней со дня уведомления о ДТП (день подачи европротокола в страховую).

При этом в таком заявлении должно быть предусмотрено:

- полное наименование страховой компании;

- ФИО заявителя и его место проживания;

- содержание имущественного требования заявителя о возмещении причиненного вреда;

- если между участниками ДТП уже были совершены взаиморасчеты, то должна быть предусмотрена такая информация;

- дата подачи заявления и подпись заявителя.

К заявлению прилагаются:

- копия паспорта гражданина Украины, или другой документ, который удостоверяет личность заявителя;

- справка о присвоении идентификационного номера налогоплательщика;

- документ, который подтверждает право собственности на поврежденное имущество;

- банковские реквизиты (при наличии).

Далее страховая компания на протяжении 15 дней со дня согласования размера страхового возмещения пострадавшей стороной, но не позднее чем через 90 дней со дня получения заявления о страховом возмещении обязана:

- осуществить страховую выплату;

- принять мотивированное решение об отказе в осуществлении страхового возмещения (п. 36.2 ст. 36 Закона о страховании).

Европротокол однозначно работает. Если соблюдать инструкции и правила заполнения европротокола, то участник ДТП обязательно получит соответствующую страховую выплату.

Самой распространённой причиной отказа страховой компании от выплаты по такому страховому случаю – это как раз ошибки, или неточности, которые были допущены при составлении европротокола. Поэтому этот факт необходимо учитывать и составляя такое уведомление о ДТП, необходимо полностью действовать в соответствии с инструкцией о заполнении европротокола.

Юридический портал «Протокол» желает Вам никогда не быть участником ДТП.

Менчак Илья, юрист

Пример:

.jpg)