Многие граждане нашей страны для решения своего жилищного вопроса обращаются в банковские организации за ипотекой. Очевиден выбор в пользу крупнейшего банка страны – Сбербанка. Это и колоссальный опыт в осуществлении кредитных программ с правительственной помощью, и безопасность финансовой структуры.

Ипотечный кредит в 2020 году распространяется на следующие объекты:

-

окончательно готовая жилая площадь в новостройке или вторичное жилье;

-

недвижимость на стадии возведения многоквартирного здания;

-

жилой дом;

-

недвижимое имущество вне города (дачный дом и иные конструкции потребительского функционирования);

-

машино-место;

-

гараж.

Утвердить в кредит недвижимую собственность не так просто, если не знаешь всех нюансов этого процесса.

Содержание

Условия

Чтобы взять заем в Сбербанке, необходимо соответствовать неукоснительным критериям:

-

недвижимое имущество покупается строго в регионах Российской Федерации;

-

валюта кредита — российские рубли;

-

возраст соискателя более 21 года и менее 75 лет в период заключительного платежа;

-

трудовой стаж не менее полугода на крайнем рабочем месте и более 1 года общего стажа за 5 лет;

-

официальная прибыль, сумма которой позволяет выплачивать кредит и покрывать текущие личные расходы;

В ситуации, когда у кредитуемого низкий уровень дохода, для положительного решения по ипотеке возможно привлечь до 3 созаемщиков.

-

заемщик — гражданин РФ;

-

привлечение созаемщиков (требования к ним такие же: возраст, трудовая занятость, доход);

-

объект недвижимости будет передан в залог и застрахован;

-

отличная кредитная история;

-

если у заемщика это вторая ипотека, то, не выплатив как минимум 70% по первой ипотеке, одобрения у банковской организации можно не ждать.

У клиентов, кто получает заработную плату и пенсию на карту банка, идет снижение процентной ставки и собирается меньший пакет документов для подачи заявки.

Сбербанк предоставляет возможность учитывать дополнительную прибыль со слов кредитозаемщика. Таким образом увеличивая величину суммы одобренной ипотеки.

Этапы оформления

Начальная ступень — соискатель определяется с приобретаемым жильем.

Следующие этапы получения ссуды:

-

изучение кредитных предложений и условия их предоставления;

-

ожидание одобрения на кредит от банковской организации после подачи заявки в подразделение организации или онлайн через официальный сайт. Заявление обрабатывается за период 1-5 дней;

-

после утвердительного ответа от финансового учреждения, соискатель начинает готовить пакет документов для ипотеки в Сбербанке. После выбирает себе жилую площадь на рынке недвижимого имущества.

Срок действия одобрения от финансового учреждения – 3 месяца.

Если планируется приобретаться квартира, то есть несколько требований к ней. И лучше, как следует их изучить, чтобы не было вопросов, как оформить нужную ипотеку в Сбербанке на квартиру:

-

состояние, не требующее капитального ремонта;

-

жилплощадь находится в зоне с развитой инфраструктурой;

-

износ дома не более 70% от совокупного времени пользования;

-

все основательные перемены у прежних хозяев официально оформлены;

-

относительно малый возраст жилища. Для пятидесятилетней жилплощади положительного решения ждать не стоит.

-

фундамент здания — каменный, кирпичный или железобетонный;

-

в многоквартирном доме, построенном до 1991 года, должно быть не менее 4 этажей;

-

жилплощадь со всеми необходимыми коммуникациями и это не коммуналка (из-за низкой ликвидности банк исключит);

-

жилище свободно от различных ограничений прав и обременений, не является предметом идущего судебного разбирательства;

-

дом расположен в том же городе, что и офис Сбербанка;

-

ограничения по площади у покупаемой недвижимости: в однокомнатной – не менее 31 квадратного метра, в двухкомнатной – не менее 41 кв.м., в трех – не менее 55 кв.м. Площадь кухни от 6 м2.

Жилая площадь получит отрицательный ответ у банка, если она в здании постройки до 1975 года, находится в недостроенном здании, самовольной постройке, есть выделенные доли.

Если ссуда берется на постройку дома, то будут актуальны следующие требования:

-

зона под застройку относится к категории земель для частного жилищного строительства и ведения вспомогательного хозяйства;

-

участок не находится в залоге;

-

собственники будут выступать в роли залогодателей;

-

земля, при присутствии строений, зарегистрирована в БТИ как «незавершенное строительство».

Банковское учреждение будет осуществлять контроль за каждой стадией строительства. Затем предстоят следующие шаги в оформлении:

-

у аккредитованной компании необходимо заказать оценку жилища (это делается для гарантии банку о ликвидности недвижимого имущества) и сделать выбор по страховой компании, чтобы заключить договор;

-

заключение договора купли-продажи, кредитования и страхования;

-

реализация соглашения для перехода права собственности;

-

регистрирование жилья и ссуды;

-

взаиморасчеты с заимодавцем, продавцом, страховой фирмой, нотариусом, гос организациями.

Документы

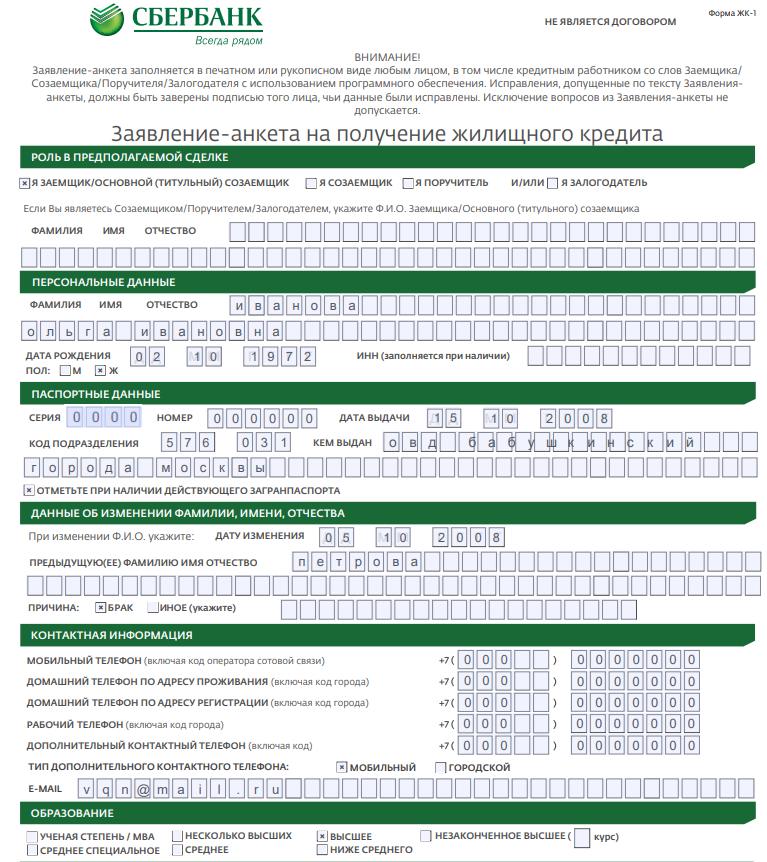

Основной этап прохождения оформления кредита — сбор документации, после которого заключается договор ипотеки. Итак, какие документы нужны для кредита в Сбербанке:

-

заполненная заявка. Скачать образец можно на нашем сайте и на официальном сайте ПАО «Сбербанк».

-

копия паспорта РФ заявителя;

-

еще одно свидетельство, подтверждающее личность: СНИЛС, водительские права, военный билет и прочее;

-

справка о месте регистрации;

-

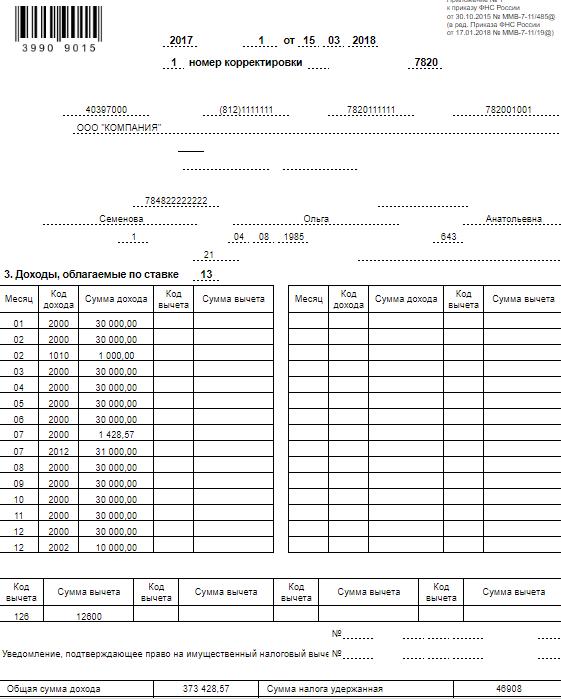

справка о доходах (2-НДФЛ, налоговые декларации, выписки по дополнительной прибыли);

-

трудовая книжка для подтверждения стажа;

-

если будет залог, то удостоверение на него;

-

документация по созаемщику: копия паспорта РФ и справка о доходах;

-

копия паспорта гражданина, который продает недвижимость;

-

справка об отсутствии долгов за коммунальные услуги;

-

документы о праве собственности продавца;

-

выписка из Единого Государственного Реестра;

-

справка об оплате первоначального взноса.

Если заемщик участвует в выбранной программе «Молодая семья», «Семейная ипотека», то он прикладывает свидетельство о регистрации брака мужа и жены, свидетельство о рождении детей. По программе «Ипотека плюс материнский капитал» — сертификат материнского капитала, справку об остатке средств по материнскому капиталу из Пенсионного Фонда. По «Военной ипотеке» — свидетельство о праве участника госпрограммы для военнослужащих по обеспечению жильем.

Заемщик может застраховать по своему желанию жизнь и здоровье, что снизит процентную ставку на 1%.

Ипотека по 2 документам

У ПАО «Сбербанк» есть ипотечная программа с упрощенной подачей доказательной документации на первом этапе получения займа. Для подачи заявления требуют всего 2 документа.

После положительного решения по кредиту необходимо предоставить оставшийся пакет документации по выбранному недвижимому имуществу. Вносится первоначальный собственный капитал в размере 50% от общей стоимости жилища.

Процентные ставки по этому виду ипотечного займа увеличены до 13%.

Есть ограничения по сумме ссуды:

-

в крупных городах России (Москва и Санкт-Петербург) – до 15 млн.;

-

в других городах РФ — до 8 млн. руб.;

-

минимальный займ — 300 000руб.

Этот вариант удобен тем гражданам, кому не хватает небольшой суммы денег на покупку жилой площади. В этом случае разница по процентам не сильно скажется на бюджете.

Плюсы и минусы

Основные преимущества ипотечного займа в Сбербанке:

-

пониженные процентные ставки. Особенно это касается новостроек. Данная категория с наиболее выгодными условиями у банковской фирмы.

-

много кредитных программ. Можно взять ссуду на квартиру, дачу, гараж и машино-место.

-

наличие льготных условий по процентам и первоначальному взносу по гос программам для молодых супругов, семей с детьми, военнослужащих и бюджетников.

-

есть возможность оформить ссуду с минимальными вложениями или без них при федеральном субсидировании.

-

скидки на покупку жилой площади от партнеров-застройщиков банка, рассрочка на первый взнос.

-

есть кредитные каникулы для людей, попавших в сложную финансовую ситуацию.

-

понижение процентной ставки для клиентов с зарплатной картой Сбербанка.

-

получение ссуды по двум документам при первоначальных вложениях не менее 50%.

-

все предоставляемые документы на недвижимое имущество тщательно проверяются службой безопасности. Минимальный риск обмана со стороны собственника.

-

удобство обслуживания и оформления ипотеки в Сбербанке. Наличие офисов банка в каждом районе городов РФ. В личном кабинете онлайн можно сделать досрочное погашение ипотечного кредита.

-

возможность применить материнский капитал в счет кредита.

-

нет комиссии за выдачу суммы ссуды.

-

кредитуются неработающие пенсионеры и инвалиды.

-

максимальный возраст соискателя на момент последнего платежа по ипотеке — 75 лет.

-

кредитование ИП без большого пакета документов.

-

учитывается дополнительная прибыль без документации, что позволяет взять большую сумму займа.

-

застраховаться можно в любой страховой компании.

Конечно есть и недостатки в жилищном кредитовании:

-

жесткие требования к документации на ипотеку.

-

стаж на последнем рабочем месте — от 6 месяцев.

-

не сразу можно узнать о дополнительных платежах по кредитованию.

-

процесс рассмотрения заявления на кредитный займ до 5 дней.

-

навязывание страховки жизни и здоровья. Без полиса будет повышена процентная ставка.

Сбербанк является лидером ипотечного кредитования в нашей стране. Существенные плюсы привлекают граждан, отдается предпочтение этой финансовой организации. И взять ипотеку в Сбербанке считают верным решением.

Зачастую ипотека становится единственным доступным способом приобрести собственное жилье. На каких условиях предоставляется кредит, какие документы необходимо собрать, чтобы взять ипотеку в Сбербанке, и какие нюансы следует учесть — рассмотрим в статье.

Зачастую ипотека становится единственным доступным способом приобрести собственное жилье. На каких условиях предоставляется кредит, какие документы необходимо собрать, чтобы взять ипотеку в Сбербанке, и какие нюансы следует учесть — рассмотрим в статье.

Условия ипотеки в Сбербанке

Итак, чем отличается ипотека Сбербанка – 2020 год (ставки и условия по ипотеке приведены ниже). На сегодняшний день кредит для приобретения вторичного жилья предоставляется на следующих условиях:

- минимальная сумма 300 000 рублей;

- срок предоставления до 30 лет;

- минимальный первоначальный взнос – 15%.

Сумма ипотечного кредита не должна превышать 85% от стоимости квартиры по договору купли-продажи. Кроме того, она зависит от платежеспособности заемщика.

Ипотека от Сбербанка предполагает, что приобретаемый объект недвижимости в обязательном порядке должен быть передан в залог и застрахован.

Указанные выше условия получения актуальны для тех заемщиков, которые подают полный пакет документов. Если же клиенты планируют оформить кредит без подтверждения трудоустройства и доходов, то размер первоначального взноса и процентная ставка по ипотеке будут иными. Заемщик должен будет внести минимум 50% от стоимости недвижимости. Ставка при этом увеличивается на 0,5% от базового размера.

Окончательно оформляется ипотека Сбербанк (условия получения, процентная ставка и максимальная сумма) индивидуально для каждого клиента с учетом его кредитного рейтинга и предоставляемых документов.

Срок действия одобрения по ипотеке – 90 дней. В течение этого срока клиент должен найти подходящий объект недвижимости и провести сделку.

Процентные ставки

Величина процентной ставки по ипотеке Сбербанка для вторичного жилья зависит от категории заемщиков и от используемых сервисов. Так, для покупки квартиры по программе «Приобретение готового жилья» будет действовать базовая ставка в 9,2%. Однако она может быть увеличена в случае отказа клиента от ряда услуг.

Если вы не получаете зарплату на карту Сбербанка, то ставка по ипотеке увеличивается на 0,5%. При покупке квартиры не через сервис ДомКлик процент по кредиту станет выше еще на 0,3%. Если заемщик отказывается от страховки, то процентная ставка увеличивается на 1%. При оформлении ипотеки по двум документам (без подтверждения дохода) переплата по кредиту возрастет на 0,6%. Первоначальный взнос в пределах 20% от стоимости недвижимости увеличит ставку по кредиту еще на 0,3%.

Для программы «Молодая семья» действует базовая ставка по ипотеке 8,8%, которая также может быть увеличена на несколько п.п.

Важно! Ипотека Сбербанка предоставляется для зарплатных клиентов с более низкой процентной ставкой.

Специальные программы

Существуют специальные программы для заемщиков, разработанные государством, позволяющие определенным категориям клиентов получить кредит на более выгодных условиях. Претендовать на получение льготной ипотеки в Сбербанке могут семьи с двумя и более детьми, а также молодые супруги, нуждающиеся в улучшении жилищных условий. Рассмотрим такие программы подробнее.

Сбербанк ипотека (процентная ставка 2020 года) по программе «Молодая семья» доступна семейным парам – гражданам РФ, которые состоят в официальном браке. При этом хотя бы один из супругов должен быть моложе 35 лет. Программа предусматривает льготные условия предоставления ипотечного кредита заемщикам. Важно! Для молодых семей действует пониженная процентная ставка 9,1% (при покупке вторичного жилья).

При этом сроки кредитования, максимально доступная сумма и величина первоначального взноса остаются такими же, как у обычных клиентов. Но следует помнить, что «Молодая семья» и поддержка молодых семей по программе «Жилище» — далеко не одно и то же. Последняя является государственной субсидией и выплачивается единовременно. Для получения такой выплаты необходимо свидетельство, подтверждающее право заемщика на поддержку государства.

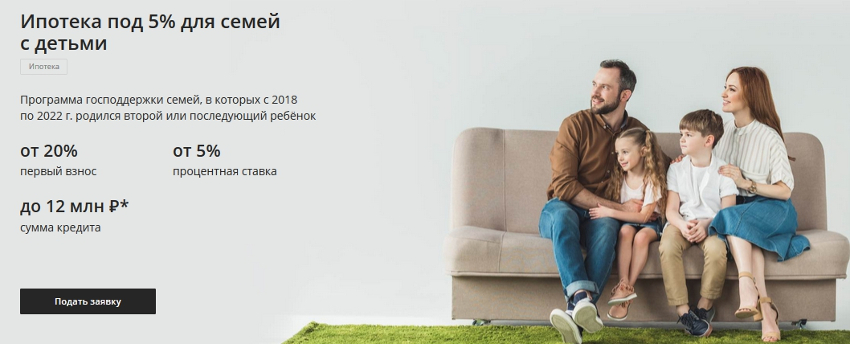

Семейная ипотека в Сбербанке

Семьи, в которых с 01.01.2019 года до 31.12.2022 года появился второй или третий ребенок, могут взять ипотеку в Сбербанке для покупки жилья на льготных условиях. Кредит с господдержкой – это ипотека, ставка по которой 6% годовых. Кредит с господдержкой предоставляется на следующих условиях:

- первоначальный взнос от 20%;

- срок предоставления до 30 лет;

- сумма кредита от 300000 до 3 млн рублей в регионах и до 8 млн рублей в Москве, Санкт-Петербурге и их областях.

Важно! При оформлении «семейной ипотеки» обязательным является комплексное страхование недвижимости и заемщика.

Средства ипотеки с господдержкой можно направить не только на покупку строящегося жилья, но и на приобретение готовой недвижимости. При этом договор купли-продажи заключается с юридическим лицом – застройщиком. Приобрести по данной программе квартиру у частного лица не получится.

Перечень документов, требования к заемщикам

Чтобы взять ипотеку в Сбербанке, необходимо учитывать все требования финансовой организации. Они могут касаться самого клиента, его документов и даже приобретаемого жилья. Для потенциального заемщика, которому необходима ипотека в Сбербанке, условия в 2020 году будут следующими. Клиент должен соответствовать минимальным требованиям:

- быть гражданином РФ и иметь регистрацию на территории страны;

- возраст клиента от 21 года до 75 лет (при оформлении кредита без подтверждения дохода – до 65 лет);

- платежеспособность (на выплату всех имеющихся кредитов должно уходить не более 40% от дохода семьи);

- наличие трудового стажа на последнем месте работы от полугода;

- хорошая кредитная история.

Примечание! Если уровень дохода у клиента слишком низкий, возможно привлечь до трех созаемщиков для оформления ипотеки на готовое жилье.

В зависимости от предоставленных документов в Сбербанк ипотека (процентная ставка) 2019 может меняться в большую или меньшую сторону.

Для приобретения вторичной недвижимости необходимо предоставить следующий пакет документов:

- паспорт гражданина РФ (копии всех страниц);

- заполненная анкета;

- документы, подтверждающие платежеспособность заемщика;

- документы на приобретаемую недвижимость;

- справка с места работы клиента.

Это минимальный перечень документов, при участии в государственных программах пакет бумаг будет гораздо больше. Так, например, банк может запросить у вас свидетельства о рождении детей, о браке, документы об образовании и т.д.

Если заемщик уже обращался ранее для оформления ипотеки, но по каким-либо причинам не сумел в установленный срок приобрести недвижимость, то необходимо заново собрать документы, имеющие срок давности.

К приобретаемой недвижимости тоже выдвигается ряд требований. Прежде всего, это соответствие санитарным нормам и стандартам. В помещении должны иметься все необходимые коммуникации. Квартира не должна находиться в залоге, иметь долги по оплате коммунальных услуг. Недвижимость не может находиться под арестом. Кроме того, на жилплощади не должно быть зарегистрировано посторонних лиц (особенно, несовершеннолетних или отбывающих наказание в местах лишения свободы). Обращайте особое внимание на наличие перепланировок.

Полезные советы, лайфхаки

Насколько же выгодна ипотека Сбербанка (2020 год): ставки и условия по ипотеке привлекают новых заемщиков, но реально ли это выгодно? Чтобы оформить кредит с пользой для кошелька, необходимо прибегнуть к таким простым советам:

- пользуйтесь субсидиями и сертификатами, которые вам положены (МСК, военный сертификат, участие в госпрограммах). Как правило, ипотечный кредит оформляют на довольно крупную сумму, поэтому снижение ставки даже на 1% поможет существенно сэкономить;

- сообщайте банку максимально правдивую информацию о вашем финансовом состоянии. Это поможет получить одобрение;

- приобретя жилье, не забудьте оформить налоговый вычет на покупку недвижимости. Полученной суммой можно частично погасить задолженность, либо вложиться в ремонт и отделку квартиры;

- планируя взять ипотеку в 2020 году, трезво оценивайте свои возможности. Просчитайте варианты с уменьшением вашего дохода, чтобы быть уверенным, что вы сможете исполнить обязательства по кредиту в любом случае;

- электронная регистрация сделки поможет вам снизить процентную ставку по ипотеке;

- подавая заявку на кредит через партнеров банка, вы повышаете вероятность одобрения.

В настоящее время взять ипотеку без первоначального взноса нельзя, так как Сбербанк отказался от такой программы. Однако существует несколько способов обойтись без внесения собственных средств.

Одним из них является материнский капитал. Если в семье родился второй или последующие дети, то средства МСК в размере 453 000 рублей можно использовать в качестве первоначального взноса. Оплатить этими деньгами можно от 10% стоимости приобретаемой недвижимости.

Кроме того, льготные категории граждан РФ, имеющие право на получение помощи или средств государственного бюджета, могут воспользоваться сертификатом или жилищной субсидией для покупки квартиры.

Если продавец не возражает, стоимость приобретаемого жилья может быть завышена на сумму первоначального взноса, требуемого банком. При этом выдается расписка об уплате аванса.

При всех этих вариантах вы не избежите необходимости первоначального взноса, однако для этого не потребуется тратить ваши личные сбережения или же брать дополнительные кредиты.

Сегодня возможно взять ипотеку в Сбербанке на достаточно выгодных условиях. Если грамотно подойти к планированию кредита, то можно значительно сэкономить на процентах. Участие в специальных программах дает клиентам определенные преимущества, поскольку ставка по ипотеке для таких участников ощутимо ниже, чем для остальных.

Статья была полезной?

Вы решили купить жилье, но не хватает денег? В 2020 году эту проблему легко решить. Стоит просто оформить онлайн-ипотеку в СберБанке. Не надо искать в интернете программы кредитования покупки жилых объектов — онлайн-сервис Banki.ru обеспечит вам доступ к полной и достоверной информации по банку, всем условиям ипотечных кредитов. Здесь вы подберете те предложения финансовой организации, которые больше всего отвечают вашим запросам.

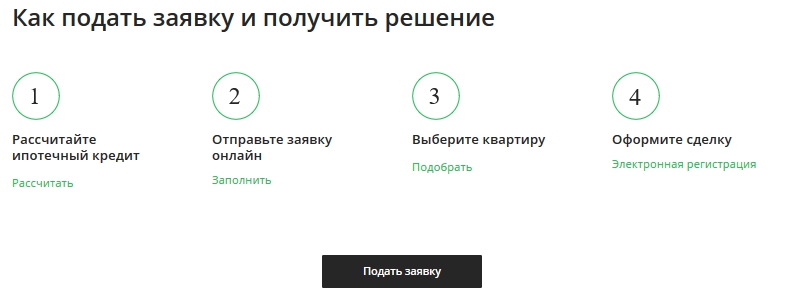

Оформление ссуды

Вы определились с программой, процентной ставкой и, используя калькулятор ипотеки в СберБанке, рассчитали размер ежемесячных выплат по долгу. Дальше следует заполнить онлайн-заявку. Форму вы найдете на официальном сайте финансового учреждения. Подать заявку следует через интернет. После получения извещения о том, что заявку приняли, займитесь поиском недвижимости и готовьте документы на заем. Их вам придется лично передать эксперту организации.

Вам понадобятся:

После одобрения банком вы подпишете кредитный договор, согласно которому будете постепенно возвращать организации средства, которые та заплатит продавцу. В расчет выплат включена сумма кредита и проценты. Даже взяв кредит, вы не становитесь собственником жилого объекта. Он переходит в ваше полноправное владение только после окончательного выполнения вами долгового обязательства.

Кто может получить заем

Ссуду получают граждане России, которым на момент обращения в финучреждение исполнился 21 год, доказавшие свою платежеспособность и внесшие 10 % от стоимости сделки, имеющие официальную работу и стабильный высокий заработок. Если все эти требования соблюдены и у вас позитивная кредитная история, вы можете рассчитывать на положительное решение о разрешении выдать вам кредит на приобретение собственного дома или квартиры.