>Выдача зарплаты из кассы в 2019

Содержание

- Бухгалтерский учет расчетов с работниками по зарплате

- В какой форме производится выплата заработной платы

- Трудовая выплата начислена: проводки

- Какой день указать в поле «Дата составления» РКО

- Начисление зарплатных налогов и взносов: особенности учета

- Образец оформления РКО, составляемого на основании зарплатной ведомости

- Удержания из зарплаты: проводки

- Назначение депонированной зарплаты: нюансы

- Проводка выдана премия из кассы

- Выдана премия из кассы проводка

- Какие премии бывают

- Выдана из кассы премия работникам по ведомости проводка

- Выдана из кассы премия проводка

- Начисление премии работнику в разных ситуациях

- Премии сотрудникам начисляют следующим образом: виды и источники

- Согласно какому документу определяется порядок премирования

- На что при расчете зарплаты можно начислить премию работникам

- Как начислять премиальные на доплаты и на сверхурочные

- Как начислить премию с учетом районного коэффициента и северных надбавок

- Порядок выплаты премий работникам по новым зарплатным правилам

- Итоги

- Премирование работников: правила оформления

- Виды премий

- Приказ на премию

- Алгоритм премирования сотрудников

- Положение о премировании

- Как учитываются премии при расчете среднего заработка

- Ответственные лица

- Правила и порядок расчётов

- Как начисляется премия: общая пошаговая инструкция

- Документальное оформление процедуры

- Вознаграждение (премия) по результатам работы за год: сложные вопросы

- Общие вопросы: отличие премий

- Правила премирования сотрудников

- Сложные вопросы выплаты годовых премий

- Отражение оплаты и начисления премий в учете

- Начисление и выплата премий — проводки

- Бухгалтерский и налоговый учет премий сотрудникам. Проводки и примеры

- Премиальные: на что бухгалтеру нужно обратить внимание

- Налогообложение и бухгалтерский учет премий сотрудникам

- Проводки при зачислении премиальных вознаграждений работникам

- Учет премиальных при ОСНО и УСН в налоговых расходах

- Ответы на часто задаваемые вопросы читателей

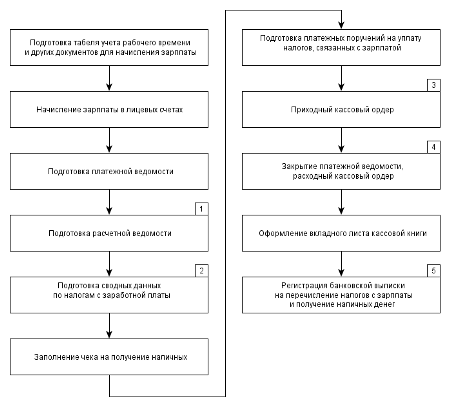

Бухгалтерский учет расчетов с работниками по зарплате

Бухгалтерский учет заработной платы осуществляется в рамках следующих основных операций:

- начисления зарплаты;

- начисления налогов и взносов на зарплату;

- произведения иных удержаний (например, алиментов по исполнительным листам);

- выплаты зарплаты (аванса, основной части);

- уплаты налогов и взносов на зарплату в бюджет.

Указанные хозяйственные операции могут дополняться иными, которые обусловлены особенностями производственного процесса на предприятии. Например, осуществлением депонирования зарплаты.

https://www.youtube.com/watch?v=https:accounts.google.comServiceLogin

В регистрах бухучета подлежит отражению каждая из отмеченных операций. Проводятся они в разные сроки, которые могут определяться исходя из особенностей налогового учета на предприятии и требований трудового законодательства.

Изучим, каким образом устанавливаются сроки проведения отмеченных операций для бухгалтерского учета, а также какие проводки задействуются при начислении и выплате зарплаты.

В какой форме производится выплата заработной платы

Вознаграждения сотрудникам могут выплачиваться:

- в денежной форме (наличностью или безналичными переводами);

- в натуральном виде.

Чтобы реализовать операции по выдаче заработка наличными средствами, предприятие инициирует снятие требуемой суммы с расчетного счета в кассу. Осуществить эту процедуру может только уполномоченное должностное лицо, с которым заключен договор полной материальной ответственности. В чеке указываются данные лица, которому поручено получение денег в банке.

Мы все в большинстве своем получаем заработанные деньги на свои банковские карты и настолько привыкли к этому, что едва ли представляем себе какой-то другой формат оплаты труда в рамках сегодняшнего дня. Безналичная форма оправдала себя на все 100%. Во-первых, с точки зрения работника, отпадает прямая необходимость носить с собой крупные суммы денежных средств и переживать за то, «как бы сумку кто не украл».

Во-вторых, с точки зрения работодателя, нет нужды заказывать в банке наличные деньги. В особенности это актуально для крупных предприятий, где зарплатный фонд исчисляется миллионами. В-третьих, ни на кого не надо возлагать так называемую «полную материальную ответственность», о которой шла речь в случае с кассиром или же с тем лицом, кому делегированы данные полномочия.

Выплата заработной платы осуществляется в два этапа:

- Выплата авансового платежа. Выплата аванса может осуществляться в пределах тарифной ставки сотрудника, от фактически отработанного периода;

- Выплата остатка заработной платы:

Выплата начисленной заработной платы может осуществляться в двух формах:

- Денежная форма оплаты: наличными и безналичными денежными средствами;

- Натуральная форма оплаты: имущественными активами предприятия.

Оплата заработной платы в денежной форме может осуществляться двумя способами:

- Наличными средствами через кассу предприятия. Если же денежных средств в кассе предприятия нет, то ее пополнение осуществляется путем их снятия с расчетного счета предприятия. Для этого кассиру или бухгалтеру предприятия понадобиться чековая книжка. Остаток денежных средств, предназначенных для выплаты заработной платы, либо депонируется, либо сдается обратно на расчетный счет предприятия.

Если заработная плата сотрудника депонирована, то в зарплатной ведомости «напротив сотрудника» делается соответствующая отметка – «депонировано». Получить депонированные средства сотрудник может в любое время.

- Безналичная форма оплаты предусматривает перечисление заработной платы на банковские счета, пластиковые карточки своих сотрудников.

Зарплата в натуральной форме может быть выдана следующими ценностями:

- Материалы и готовая продукция;

- Товары;

- Полуфабрикаты;

- Основные средства.

https://www.youtube.com/watch?v=ytcopyrightru

Зарплата в натуральной форме не может быть больше 20% от общей суммы заработной платы. Выдача зарплаты в натуральной форме должна осуществляться только при наличии заявления от сотрудника предприятия.

Трудовая выплата начислена: проводки

Зарплата должна выплачиваться не реже чем за каждые полмесяца. Например, до конца текущего месяца за первую его половину и до середины следующего месяца за вторую половину (письмо Минтрудсоцзащиты России от 21.09.2016 № 14-1/В-911). Таким образом, общераспространен подход, по которому составляющими зарплаты являются:

- Аванс, выплачиваемый до окончания расчетного месяца.

В бухгалтерском учете отражается лишь факт выплаты аванса (далее в статье мы рассмотрим проводки, применяемые в таких целях).

- Основная часть зарплаты, выплачиваемая по окончании расчетного месяца.

Если начислена заработная плата, проводка применяется следующая: Дт 20 Кт 70 — на сумму зарплаты за весь месяц (вне зависимости от суммы перечисленного аванса).

При этом проводка может быть также сформирована и по дебету счетов:

- 23 — если зарплата предназначена работникам вспомогательных производств;

- 25 — если зарплата перечисляется сотрудникам промышленных цехов;

- 26 — если зарплата начислена руководству;

- 29 — при начислении зарплаты работникам обслуживающих производств;

- 44 — если зарплата выплачивается сотрудникам торговых подразделений;

- 91 — если работник занят видом деятельности, который не относится к основному;

- 96 — если зарплата исчислена за счет резервов предстоящих издержек;

- 99 — если сотрудник решает задачи по ликвидации последствий ЧС.

Дата начисления зарплаты определяется исходя из норм налогового учета, по которым зарплата признается доходом только в конце расчетного месяца (п. 2 ст. 223 НК РФ).

Какой день указать в поле «Дата составления» РКО

Этот вопрос возникает, если зарплата выдается в течение нескольких дней. В Указании № 3210-У прямо сказано, что РКО составляется на фактически выданные суммыабз. 4 п. 6.5 Указания. Следовательно, дата составления РКО — это дата закрытия ведомости, то есть последний день выдачи зарплаты. Это правило объясняется тем, что заранее неизвестно, все ли работники придут в кассу за зарплатой, следовательно, нельзя предсказать, какая сумма будет выдана.

В некоторых организациях ставят дату 1-го дня выдачи зарплаты (1-й день срока, указанного в ведомости), так как считают, что расходным ордером оформляется поручение директора выдать зарплату наличными, а не перечислить ее на счета работников. Однако это неверно. Таким поручением служит сама расчетно-платежная или платежная ведомость, подписанная директором, а безналичную зарплату перечисляют на основе расчетной ведомостиУказания по применению и заполнению форм первичной учетной документации по учету труда и его оплаты (Платежная ведомость), утв. Постановлением Госкомстата от 05.01.2004 № 1. К тому же с 1 июня прошлого года подпись директора в РКО не обязательна.

Трудовым кодексом зафиксирован порядок выдачи зарплаты дважды в месяц. Окончательный расчет с работником за отчетный период должен быть произведен до 15 числа следующего расчетного месяца.

Срок выплаты заработной платы из кассы ограничен тремя рабочими днями с момента оприходования средств по кассовой книге. После истечения этого времени все невостребованные суммы депонируются.

Работодатели не уполномочены самостоятельно сдвигать крайние даты для расчета с персоналом, задерживать наличность в кассе с последующим превышением лимита и отказываться от операций по депонированию средств. Законодательство требует зафиксировать в локальных актах точные даты выплаты дохода. Если штатная численность персонала в организации большая, то можно установить разные сроки для каждой категории сотрудников.

Начисление зарплатных налогов и взносов: особенности учета

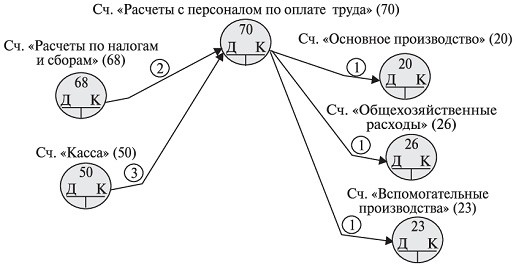

Факт исчисления и удержания НДФЛ отражается в регистрах бухгалтерского учета проводкой: Дт 70 Кт 68.

Если к зарплате применяется налоговый вычет по НДФЛ, то в бухучете его отражать не нужно.

- Страховые взносы.

Факт их начисления отражается проводкой: Дт 20 Кт 69. Как и в случае с проводками по зарплате, корреспонденция может формироваться и по дебетам таких счетов, как 23, 25, 26, 29, 44 и иных, рассмотренных нами выше.

Начисление НДФЛ и взносов показывается, как и начисление зарплаты, в последний день месяца.

НДФЛ и взносы начисляются на общую сумму зарплаты без какой-либо поправки на аванс.

Когда заработная плата выдана, проводки будут следующими.

С выплаченной зарплаты («основной» выплаты) удерживается и перечисляется НДФЛ — не позднее дня, следующего за днем выдачи денежных средств. Взносы переводятся до 15 числа месяца, идущего за тем, за который начислена зарплата.

Сведения об этом отражаются в бухгалтерских регистрах при задействовании проводок:

- Дт 68 Кт 51 — уплачен налог;

- Дт 69 Кт 51 — перечислены взносы.

В целях отражения в бухгалтерском учете сведений о прочих разновидностях трудовых выплат — отпускных, командировочных — применяются те же корреспонденции. Но нужно иметь в виду, что в применяемых при начислении заработной платы проводках и тех, что характеризуют выдачу, к примеру, отпускных, даты удержания и исчисления НДФЛ определяются по-разному.

Дело в том, что начисление НДФЛ по отпускным осуществляется не в конце месяца, а в момент оплаты отпуска. Удержание налога производится в день выдачи работнику средств (п. 4 ст. 226 НК РФ, постановление Президиума ВАС РФ от 07.02.2012 № 11709/11 по делу № А68-14429/2009). Перечислен НДФЛ с отпускных может быть в любой день до конца расчетного месяца (п. 6 ст. 226 НК РФ).

Образец оформления РКО, составляемого на основании зарплатной ведомости

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| Выплата заработной платы в наличной форме | ||||

| 50-1 | 51 | 110 000 | С расчетного счета в кассу предприятия зачислены денежные средства для выплаты заработной платы | Приходный кассовый ордер, чековая книжка |

| 70 | 50-1 | 110 000 | Выдана из кассы заработная плата проводка | РКО, Ведомость выдачи заработной платы |

| Выплата заработной платы в безналичной форме | ||||

| 70 | 51 | 128 900 | Зарплата сотрудников перечислена на их расчетные счета, пластиковые карточки | Ведомость выдачи заработной платы, платежное поручение |

| 91-2 | 51 | 128,90 | Начислена банковская комиссия на сумму зарплатных выплат | Зарплатный проект банка |

| Выплата депонированной зарплаты из выручки предприятия | ||||

| 50 | 62 | 75 000 | Выручка от реализации оприходована в кассу предприятия для выплаты зарплаты | Приходный кассовый ордер |

| 70 | 76 | 20 500 | Заработная плата неполученная работником депонирована | Ведомость выдачи заработной платы |

| 76 | 50 | 20 500 | Выплата депонированной зарплаты через кассу предприятия | РКО, ведомость выдачи заработной платы |

| Деньги на зарплату получены в банке | ||||

| 50 | 51 | 100 500 | Из банка предприятия получены наличные средства на выплату зарплаты | Приходный кассовый ордер, чековая книжка |

| 70 | 76 | 43 500 | Заработная плата неполученная работником депонирована | Ведомость выдачи заработной платы |

| 51 | 50 | 43 500 | Депонированная зарплата сдана в банк предприятия | РКО |

| 50 | 51 | 43 500 | В кассу поступили деньги на выплату депонированной заработной платы | Приходный кассовый ордер, чековая книжка |

| 76 | 50 | 43 500 | Выплачена депонированная заработная плата | РКО, ведомость выдачи заработной платы |

| Выдача заработной платы в натуральной форме | ||||

| 70 | 90-1 | 55 000 | Зарплата сотрудника выдана готовой продукцией, товарами, полуфабрикатами | Бух. справка |

| 90-2 | 43 (41) | 35 000 | Списание себестоимости готовой продукции | Акт списания |

| 70 | 91-1 | 89 000 | В счет заработной платы передано иное имущество | Бух. справка |

| 91-2 | 08, 10, 21 | 55 000 | Списание себестоимости иного имущества | Акт списания |

| 02 (05) | 01 (04) | 18 000 | Списана амортизация выбывшего имущества | Бух. справка |

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 20 | 70 | 20 000 | Сторнирование ошибочно начисленной заработной платы | Бух. справка |

| 50 | 70 | 17 400 | В кассу предприятия вернули ошибочно выплаченную заработную плату | Приходный кассовый ордер |

| 73 | 70 | 17 400 | В суд оправлена претензия относительно ошибочно выплаченной заработной платы | Претензия |

| 70 | 73 | 17 400 | Отображен отказ от претензии. Суд приняло решение в пользу сотрудника. | Бух. справка |

| 20 | 70 | 20 000 | Сторнирование ошибочно начисленной заработной платы | Бух. справка |

| 91 | 70 | 20 000 | Ошибочно выплаченная заработная плата списана на прочие расходы | Бух. справка |

| 50 | 73 | 17 400 | Ошибочно выплаченная заработная плата возвращена по решению суда | Бух. справка |

| 91 | 70 | 15 200 | Списание выплаченной зарплаты по истечению срока давности | Бух. справка |

При расчете с работниками наличностью выдача зарплаты из кассы в 2019 году может быть подтверждена такими формами:

- расходный кассовый ордер, шаблон которого зафиксирован образцом КО-2;

- расчетно-платежная ведомость по рекомендованной Госкомстатом форме Т-49;

- платежные ведомости Т-53.

В платежных видах ведомостей после выдачи денег обязательно должны проставляться собственноручные подписи получателей средств. Если сотрудник поручил получить за него зарплату третьему лицу, факт делегирования полномочий должен быть подтвержден нотариальной доверенностью. Оригинал доверенности в момент расчета передается кассиру и подшивается к платежным документам (если это доверенность на разовое получение зарплаты).

https://www.youtube.com/watch?v=upload

Порядок действий кассира, когда производится выплата зарплаты через кассу:

- Прием подписанных ответственными лицами платежных бланков. На формах должны стоять подписи бухгалтера и руководителя фирмы.

- Сверка идентичности подписей в образцах и принятых к исполнению документах.

- Проверка соответствия итоговых сумм и правильность их указания прописью.

- Выдача денег получателю после предъявления им удостоверяющего личность документа (паспорта).

- Если выплата осуществляется по доверенности, в графе с примечаниями в ведомости указываются реквизиты доверенности.

В случаях с наличием депонированных сумм в ведомости при ее закрытии прописывается общий размер невостребованных денег. Отработанная платежная документация подписывается кассиром и передается на проверку бухгалтеру. Бухгалтер проверяет все итоги, правильность оформления отчета кассира, подтверждает результаты сверки своей подписью.

|

РАСХОДНЫЙКАССОВЫЙОРДЕР |

Номер документа | Дата составления |

| 153Должен быть указан в зарплатной ведомости | 10.07.2015Должна быть указана в зарплатной ведомости. При этом дата составления РКО — это дата закрытия зарплатной ведомости, то есть последний день выплаты по ней зарплаты |

работникамЭту строку можно и не заполнять

зарплата за вторую половину июня 2015 годаВозможные варианты: «премия по итогам полугодия 2015 года», «отпускные» и т. д.

Один миллион пятьдесят рублейФактически выданная работникам сумма

Платежная ведомость от 06.07.2015 № 6-1Если ведомостей несколько, укажите их реквизиты через запятую

Один миллион пятьдесят рублейФактически выданная работникам сумма. С 01.06.2014 кассовые правила не требуют, чтобы сумму в этой строке вписывал получатель своей рукой, поэтому можно заполнить на компьютере

|

«10»июля2015 г. Совпадает с датой составления РКО |

Подпись |

Эта строка остается пустой |

платежной ведомости от 06.07.2015 № 6-1Если ведомостей несколько, укажите их реквизиты через запятую

| Выдалкассир |

(подпись) |

Монеткина А.Е. (расшифровка подписи) |

В кассовой книге в графе 2 «От кого получено или кому выдано» при регистрации оформленного на основании зарплатной ведомости РКО напишите «работникам» или оставьте графу пустой. То есть заполните графу так же, как у вас заполнена строка «Выдать» в расходном ордере.

Факт выплаты зарплаты отражается в бухгалтерском учете проводкой: Дт 70 Кт 51 (или 50).

Аналогичная проводка применяется при выплате аванса.

Согласно пункту 17 Порядка ведения кассовых операций, зарплату из кассы выдает кассир. В компаниях, которые не имеют в штате кассира, вынуждены прибегать к помощи главного бухгалтера или другого уполномоченного сотрудника. Случается, что подразделения организации (цеха, склады) расположены в территориальной отдаленности от головного офиса, где выплачивают зарплату.

-

Оформить приказ руководителя о назначении сотрудника ответственным за выдачу зарплаты лицом;

-

Заключить с этим сотрудником договор о полной материальной ответственности.

Кассир и другой сотрудник, уполномоченный выдавать зарплату, выдавать деньги по одной ведомости не должны. Перед выплатой зарплаты кассир должен проверить платежные документы, полученные из бухгалтерии, в частности:

-

Наличие и подлинность подписей руководителя и главного бухгалтера;

-

Правильность оформления документов;

-

Наличие перечисленных в документах приложений.

В пункте 20 Порядка ведения кассовых операций говорится о том, что в случае обнаружения нарушений выплаты не производятся, а документы должны быть возвращены в бухгалтерию для надлежащего оформления. В соответствии с пунктом 19 Порядка ведения кассовых операций бухгалтер составляет платежные документы на выдачу зарплаты. Их можно заполнять шариковой ручкой, чернилами или на компьютере. Исправления в этих документах делать нельзя. Зарплату через кассу можно выдавать:

-

По расчетно-платежной (платежной) ведомости;

-

По расходному кассовому ордеру.

В том случае, если организация выдает зарплату по ведомости, применяется ведомость по форме № Т-49 или № Т-53. На титульном листе ведомости должны стоять разрешительные подписи руководителя и главного бухгалтера о выдаче денег. Там же следует указать срок выплаты зарплаты. Кассир выдает зарплату сотрудникам при предъявлении ими удостоверения личности.

Если зарплату выдает не кассир, то на ведомости пишется: Деньги по ведомости выдавал (подпись).

В том случае, если зарплату выдает не кассир, а другой сотрудник, при получении им денег из кассы специалисты советуют оформить на него расходный ордер как на подотчетное лицо. Это позволит избежать проблем при кассовой проверке. После выдачи зарплаты раздатчик должен будет отчитаться за полученные суммы по авансовому отчету.

После окончания срока выплат кассир должен зафиксировать общую сумму выданной и депонированной зарплаты и подписать ведомость.При этом, стоит отметить, что на всю выданную сумму составляется один расходный кассовый ордер. Его дату и номер нужно проставить в ведомости. После проверки и подписи ведомости бухгалтером кассир должен подшить ее вместе с ордером в отчет кассира.

Зарплату можно выдавать и по расходным кассовым ордерам. В этом случае ордера по форме № КО-2 следует заполнить на каждого сотрудника отдельно. Данные, удостоверяющие личность сотрудника, надлежит вписать в соответствующие графы ордера. Получив деньги, сотрудник должен указать полученную сумму прописью, расписаться и поставить дату получения денег.

Надо отметить, что отсутствие подписи получателя денег в ведомости или в расходном ордере расценивается как недостача в кассе. Сумму недостачи будут взыскивать с кассира. После выдачи денег по расходному ордеру кассир должен сразу же подписать его. По расходному ордеру зарплату можно выдать только в день его оформления (абзац. 4 п.

19 Порядка ведения кассовых операций). Если зарплату сотрудника получает другой человек, он должен предъявить доверенность. В ведомости перед подписью получателя денег кассир должен написать: «По доверенности. Доверенность прилагается к ведомости». В расходном ордере после фамилии, имени и отчества сотрудника указываются фамилия, имя и отчество человека, которому доверено получение денег.

Доверенность прилагается к ордеру. Доверенность на получение зарплаты не относится к документам, которые обязательно нотариально заверять. Вместо нотариуса доверенность могут заверить, например, организация, в которой работает или учится сотрудник или же жилищно-экплуатационная организация по местожительству сотрудника.

Дебет 70 Кредит 50 — выплачена зарплата из кассы.

Удержания из зарплаты: проводки

К распространенным видам удержаний из зарплаты можно отнести:

- Удержание алиментов (по исполнительным листам, на основании соглашения с получателем, по заявлению работника).

В регистрах бухгалтерского учета оно отражается проводкой: Дт 70 Кт 76. Последующая выплата алиментов получателю — проводкой: Дт 76 Кт 51 (50).

- Удержание сумм в счет компенсации ущерба работодателю.

Здесь для отражения удержаний в учете применяется проводка: Дт 70 Кт 73.2.

- Удержание неподтвержденных расходов, выданных в подотчет.

В таких случаях применяется проводка: Дт 70 Кт 71.

Удержания производятся только после того, как с зарплаты работника удержан НДФЛ (п. 1 ст. 210 НК РФ, п. 1 ст. 99 закона «Об исполнительном производстве» от 02.10.2007 № 229-ФЗ).

Назначение депонированной зарплаты: нюансы

Рассмотрим пример нетиповой схемы выплаты зарплаты — когда речь идет о депонировании средств. Что она представляет собой?

На некоторых предприятиях зарплата выдается через кассу. Это значит, что для ее получения сотрудник должен лично явиться на предприятие. Но в силу тех или иных причин, например из-за нахождения на больничном, он может не успеть прибыть на выдачу зарплаты в установленный срок.

Чтобы сотрудник имел возможность получить зарплату позже, бухгалтерия осуществляет ее депонирование — временное резервирование на будущую выплату посредством возврата на расчетный счет в банке либо размещения в кассе (в последнем случае нужно следить за лимитом кассы).

https://www.youtube.com/watch?v=https:www.googleadservices.compageadaclk

Если формируется депонированная заработная плата, то проводка, отражающая данный факт, будет выглядеть так: Дт 70 Кт 76.4. Факт возврата суммы, соответствующей депонированной зарплате, на расчетный счет (если принято такое решение) отражается проводкой: Дт 51 Кт 50. Факт ее выплаты при обращении сотрудника показывается корреспонденцией: Дт 76.4 Кт 50.

Получить депонированную зарплату сотрудник может в течение 3 лет с момента начисления зарплаты (письмо ФНС России от 6.10.2009 № 3-2-06/109). Если он этого не сделает, то выплата списывается во внереализационные доходы. Данный факт отражается проводкой: Дт 76.4 Кт 91.

Проводка выдана премия из кассы

Непроизводственные премиальные ДТ 91-2 (прочие затраты и прибыль отчетного периода),

84 (аккумулированная прибыль);

КТ 70 (обобщение расчетных сведений по оплате труда работников) Зачисление премиальных из состава прочих расходов / из накопленных источников Выдача премии из кассы ДТ 70; КТ 50-1 (учет в кассе денежных средств) Выплата премиальных из кассы компании Начисление премиальных на карточку ДТ 70; КТ 51 (расчетные счета компании в кредитных организациях) Перечисление премиальных на карточку сотрудника компании Вычет НДФЛ ДТ 70; КТ 68, счет второго порядка «Расчеты НДФЛ» Отчисление НДФЛ с премиальных Начисление страховых платежей ДТ 91-2; КТ 69-1 Перечисление страхового сбора от несчастных случаев и профзаболеваний с премиальных Начисление платежей во внебюджетные фонды ДТ 08 (91-2); КТ 69-1 (69-2, 69-3) Перечисление сборов ПФР, ФСС, ФФОМС.

Выдана премия из кассы проводка

Важно![]() Поскольку суммы зарплат участвуют в калькуляции себестоимости для сближения налогового и бухгалтерского учета, предусматривается корреспонденция счета со счетами учета затрат.

Поскольку суммы зарплат участвуют в калькуляции себестоимости для сближения налогового и бухгалтерского учета, предусматривается корреспонденция счета со счетами учета затрат.

В таком случае проводки по начислению заработной платы имеют вид:

Дт 07, 08, 10, 20, 23, 25, 26, 44 Кт 70

При выплате заработной платы счет будет корреспондировать со счетами учета ценностей. Наименование счета будет зависеть от способа оплаты: наличный или безналичный расчет, продукция, имущество, дивиденды.

В таком случае корреспонденции будет выглядеть следующим образом:

Дт 70 Кт 50, 51, 52, 55, 44, 81

Аналитика ведется по каждому конкретному работнику в соответствии с открытыми субсчетми.

ФСС России;

Дебет 91-2 Кредит 69 субсчет «Расчеты с ФФОМС» – 510 руб. (10 000 руб. × 5,1%) – начислены взносы на медицинское страхование в ФФОМС;

Дебет 91-2 Кредит 69 субсчет «Расчеты с ФСС по взносам на страхование от несчастных случаев и профзаболеваний» – 20 руб. (10 000 руб. × 0,2%) – начислены взносы на страхование от несчастных случаев и профзаболеваний с суммы премии.

В августе:

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ» – 1300 руб. (10 000 руб. × 13%) – удержан НДФЛ;

Дебет 70 Кредит 50 – 8700 руб. (10 000 руб. – 1300 руб.) – выплачена премия сотруднице.

Премия учтена в расходах в бухучете в июле. Из-за непризнания премии в налоговом учете возникает постоянная разница – 10 000 руб.

Такие выплаты могут носить производственный и непроизводственный характер.

Какие премии бывают

Производственные, регламентированные и предусмотренные трудовыми, коллективными договорами или внутренними положениями о зарплате бывают:

- За выполнение плана производства или продаж

- За снижение издержек

Непроизводственные – не имеющие прямого отношению к рабочему процессу:

- За выслугу лет

- За предложенные инновации

- За добросовестный труд

По периодичности премии бывают:

- Разовые

- Ежемесячные

- Ежеквартальные

>Начисление и выплата премий — проводки

Для того чтобы начислить и выплатить премию руководство организации издает приказ о соответствующем распоряжении.

Выдана из кассы премия работникам по ведомости проводка

Получение ранее депонированных сумм с банковского счета проводится так же, как и первоначальная передача зарплат в кассу компании.

Если работник в течение трех лет не обратился с просьбой о выдаче депонированной зарплаты, эти средства зачисляются в доход компании.

В такой ситуации составляется проводка, в которой указывают дебет счета № 76, а кредит счета № 91.

В настоящее время расчет с сотрудниками за выполнение трудовых обязанностей наличными деньгами является операцией скорее исключительной, чем общепринятой. Вместе с тем, способ передачи зарплаты от нанимателя к работнику выбирается по договоренности сторон.

Каких-либо ограничений на наличный расчет не существует, однако необходимо учитывать некоторые нюансы.

Выдана из кассы премия проводка

Факт выдачи денежных средств подтверждается подписью работника, получившего заработную плату, либо его представителем, уполномоченным на совершение этой операции соответствующей доверенностью.

Средства, невыплаченные работникам в установленные сроки депонируются.

По окончании последнего дня, предусмотренного для выдачи зарплаты через кассу, ведомость закрывается.

Если не все сотрудники успели получить заработанное, то в графе «подпись получателя» ставится отметка «депонировано».

На сумму заработной платы, которая выдана из кассы, составляется расходно-кассовый ордер.

Овчинниковой.

Пример #2. Бухгалтерские контировки при зачислении непроизводственных премиальных сотрудникам

В. М. Овчинниковой по приказу руководителя организации назначена разовая премия — 60% от оклада (12 тыс.

руб.).

Инфо![]() Премиальные относятся к непроизводственным и не включаются в заработную плату, а учитываются прочими расходами. Выплачивать работнику их будут из кассы компании. С премиальных высчитываются НДФЛ и страховые взносы.

Премиальные относятся к непроизводственным и не включаются в заработную плату, а учитываются прочими расходами. Выплачивать работнику их будут из кассы компании. С премиальных высчитываются НДФЛ и страховые взносы.

Бухгалтерия операции отражает соответствующими контировками.

Контировки Характеристика ДТ 91-2, КТ 70 Отчислена денежная премия работнику компании В. М.

КО-2).

Отображение выдачи премий в бухгалтерских проводках

Существует несколько вариантов того, как списываются премиальные на бухгалтерских счетах. Как именно отражать расходы на балансовых счетах, решают уполномоченные лица данной организации.

Надо учитывать, что при различной записи расходов будут использоваться разные источники финансирования премий.

Например, они могут быть отражены в проводке, связанной с основной деятельностью организации и расходами на нее:

- Дебет: 20

- Сумма премиальных

- Кредит: 70

Также премиальные можно списать на счет прочих доходов и расходов такой бухгалтерской проводкой:

- Дебет: 91.2

- Сумма премиальных

- Кредит: 70

Третьим вариантом выплаты премиальных является включение их в счет непокрытого убытка организации.

У нанимателя появляется обязанность выплачивать такие премии, поскольку их предусматривает система оплаты.

Непроизводственные поощрения назначаются как разовые выплаты, не являются частью зарплаты, за отчетный период учитываются в прочих расходах. Подобные поощрения выплачиваются только по распределению руководителя организации.

При выплате премиальных из фондового источника на основании решения собственника их относят к нераспределенной (либо накопленной, аккумулированной) прибыли предшествующих лет.

Таким образом, производственные премиальные выплачиваются по договорам (коллективным, трудовым), связаны с расходами на производство и реализацию. Они экономически обоснованы и подразумевают получение дохода.

И наоборот, поощрения непроизводственного характера не связаны с исполнением трудовых обязанностей работников и налоговыми расходами не учитываются.

). С этой целью компания поначалу обязана:

- зафиксировать выбранный способ резервирования в учетной политике;

- установить максимальную величину и ежемесячный процент отчислений для резерва.

Расходы на образование резервирования причисляют к счетам учетных расходов по оплате труда. Отчисления в уже созданный резерв производятся во всех случаях одинаково.

Расчетные сведения о зачислениях (их размере) за каждый месяц в сформированный резерв отражаются налогоплательщиком специальной сметой.

По итогам налогового периода производится инвентаризация резерва. Если по результатам окажется, что часть резервной суммы не использована, то эта неиспользованная резервная часть причисляется к внереализационным доходам по налогу на прибыль.

Начисление премии работнику в разных ситуациях

Начисление премии работнику происходит в порядке, установленном каждым работодателем самостоятельно, и может зависеть от многих факторов, связанных как с основаниями для начисления, так и с алгоритмами расчета премии. Рассмотрим наиболее часто встречающиеся ситуации начисления премиальных и возникающие по ним вопросы.

Премии сотрудникам начисляют следующим образом: виды и источники

Согласно какому документу определяется порядок премирования

На что при расчете зарплаты можно начислить премию работникам

Как начислять премиальные на доплаты и на сверхурочные

Как начислить премию с учетом районного коэффициента и северных надбавок

Порядок выплаты премий работникам по новым зарплатным правилам

Итоги

Премии сотрудникам начисляют следующим образом: виды и источники

Поводом для выплаты работнику такого поощрения, как премия, могут стать:

- достижения трудового характера, совершенные как трудовым коллективом в целом, так и персонально конкретным работником;

- события, не имеющие непосредственного отношения к трудовой деятельности, но вызванные намерением дополнительно поощрить сотрудника (например, в связи с юбилейной или праздничной датой).

По основаниям первой группы работодатель имеет безоговорочное право включить премии в структуру зарплаты (ст. 129 ТК РФ), а значит, и учитывать их как часть оплаты за труд, т. е. относя начисленные суммы премиальных в соответствующие по аналитике расходы, которые будут уменьшать базу по прибыли.

Включить в зарплату премии, начисленные по основаниям второй группы, достаточно сложно. Минфин России (письмо от 24.04.2013 № 03-03-06/1/14283) настаивает на учете расходов по ним за счет чистой прибыли.

По характеру выплат премиальные могут быть:

- систематическими (регулярными), начисление и выплата которых осуществляется с соблюдением установленной периодичности (раз в месяц, квартал, год или иной промежуток времени);

- разовыми (нерегулярными), начисляемыми и выплачиваемыми от случая к случаю при возникновении соответствующего повода для выплаты.

Премии, входящие в структуру зарплаты, могут иметь и тот и другой характер периодичности. Но преобладают среди них, как правило, систематически выплачиваемые поощрения. Премии, не связанные с трудовыми достижениями, обычно являются разовыми.

Несмотря на наличие разных источников для выплаты премиальных, премии в любом случае составят доход работника. И этот доход необходимо будет в обычном порядке обложить НДФЛ (п. 1 ст. 210 НК РФ) и страховыми взносами (п. 1 ст. 420 НК РФ,п. 1 ст. 20.1 закона «Об обязательном социальном страховании от несчастных случаев…» от 24.07.1998 № 125-ФЗ). Причем в расходы для целей расчета налога на прибыль можно отнести не только те взносы, которые начислены на премиальные, входящие в структуру зарплаты, но и относящиеся к премиям, не связанным с трудовой деятельностью (подп. 49 п. 1 ст. 264 НК РФ, письмо Минфина России от 02.04.2010 № 03-03-06/1/220).

Подробнее о налогообложении премиальных читайте в материале «Какими налогами и взносами облагается премия сотрудникам?».

Согласно какому документу определяется порядок премирования

Все аспекты применяемой у него системы премирования работодатель должен разработать сам, установив их во внутреннем нормативном акте (ст. 135 ТК РФ). Этот акт может создаваться в виде отдельного документа, посвященного только вопросам премирования (положения о премировании, о стимулировании, о стимулирующих выплатах). Но допустимо также правила начисления премий включать как составную часть в тексты иных внутренних документов, посвященных вопросам трудового права:

- положения об оплате труда;

- коллективного договора;

- трудового соглашения.

Специально разрабатываемый отдельный документ (или часть документа, посвященного вопросам трудового права) удобен для отражения в нем порядка премирования, применяемого для большей части членов трудового коллектива. Его наличие позволяет не прописывать подробно правила начисления премий в трудовом соглашении с каждым из работников, а давать в этом соглашении только отсылку к реквизитам соответствующего документа о порядке премирования. Таким образом, разработка нормативного акта о премиях позволяет заносить подробные правила начисления этого поощрения в трудовые договоры только с теми лицами, премирование которых осуществляется в индивидуальном порядке.

Наличие внутреннего документа, посвященного премированию, обязательно:

- для отнесения премий в структуру зарплаты (ст. 135 ТК РФ);

- учета премий при исчислении среднего заработка (ст. 139 ТК РФ).

Включение премиальных в структуру зарплаты делает их обязательными для выплаты при выполнении тех условий, при которых вознаграждение должно начисляться. При этом допускается в документе о премировании отражать и правила выплаты премий, не имеющих отношения к трудовым достижениям.

В положении о премиях должны освещаться вопросы, касающиеся:

- всех видов применяемых работодателем вознаграждений;

- условий, при которых происходит начисление каждого вида премиальных;

- периодичности начисления поощрительных выплат;

- круга лиц, имеющих право на каждый из видов премирования;

- показателей, по которым оценивается право конкретного работника на соответствующий вид вознаграждения;

- оснований, лишающих возможности получения премии;

- системы оценки показателей, отражающих право на получение поощрительной выплаты, позволяющей перевести оценку этих показателей в рублевый эквивалент;

- процесса рассмотрения результатов оценки трудового вклада, сделанного каждым из работников;

- процедуры, позволяющей оспорить итоги распределения премии.

С 2017 года разрешено не разрабатывать внутренние акты, посвященные вопросам трудового права, микропредприятиям (ст. 309.2 ТК РФ). Однако в такой ситуации работодателю придется детально прописать все правила премирования в каждом из трудовых соглашений, а сами трудовые соглашения составлять по определенной форме. Форма, которую нужно применять для этих целей, утверждена постановлением Правительства РФ от 27.08.2016 № 858.

О том, как сведения о начисляемой премии можно внести в трудовое соглашение, читайте в статье «Как прописать премию в трудовом договоре — пример».

На что при расчете зарплаты можно начислить премию работникам

Процесс расчета суммы премиальных зависит:

- от базы, принимаемой за основу расчета;

- от алгоритма, определяющего последовательность вычисления самой базы или составляющих ее частей;

- от ограничений, установленных для принятия в расчет.

Основу расчета могут составить:

- фиксированная сумма вознаграждения;

- оклад;

- фактически начисленный заработок;

- сумма выраженных в рублевом эквиваленте показателей премирования, служащих для оценки вклада работника в трудовой процесс.

Все условия, влияющие на расчет, должны быть оговорены в нормативном акте, посвященном премированию.

Начисление премии в фиксированной сумме может происходить по-разному в зависимости от условий учета времени фактической работы в периоде премирования, закрепленных в порядке расчета премии от базы начисления:

- Размер премиальных никак не зависит от фактически отработанного времени, т. е. вознаграждение будет начисляться всегда, даже если работник вообще не работал в рассматриваемом периоде.

- При расчете суммы выплаты учитывается время фактической работы каким-либо из установленных нормативным документом способов. Например, эту сумму рассчитывают:

- в пропорции к количеству дней (календарных или рабочих), реально отработанных в периоде;

- не начисляя ее за тот месяц периода, который оказался отработанным не целиком (для квартальной премии, например, в такой ситуации нужно будет применить один из следующих коэффициентов: 1/3 или 2/3).

Устанавливая в качестве базы начисления оклад или фактический заработок, сразу определяют и выраженную в процентах величину доли, которую составит премия, начисленная от соответствующей базы.

Вознаграждение, начисляемое от оклада, по существу, похоже на премию, установленную в фиксированной сумме, и может точно таким же образом зависеть (или не зависеть) от времени фактической работы в периоде премирования. Отличает ее от премии, начисляемой в фиксированной сумме:

- обязательность применения к начисленной сумме районного коэффициента, если он имеет место в регионе работы;

- необходимость выбора способа расчета премиальных для периодов изменения оклада, которым может быть, например, установление обязанности учета при начислении премии обновленной суммы оклада:

- с начала того периода, за который делается расчет;

- с периода, наступающего за изменением оклада;

- в периоде изменения, учитывая долю количества дней (календарных или рабочих), приходящихся на каждый из окладов.

Подробнее об особенностях премии, рассчитываемой от оклада, читайте в материале «Как рассчитать премию сотрудника от оклада?».

Для премии, определяемой как доля фактического заработка, неважен вопрос учета или неучета времени, фактически отработанного в периоде, т. к. это время уже учтено в момент начисления зарплаты. Но придется в правилах премирования отразить выбор применяемого алгоритма расчета фактического заработка. Рассчитать его можно, например:

- просуммировав всю фактическую зарплату, начисленную за период, независимо от того, к какой из составных частей оплаты за труд она относится;

- определив (для периода премирования, превышающего месяц) среднюю за месяц величину фактической зарплаты, включив в ее расчет все выплаты, начисленные за период, вне зависимости от их отношения к той или иной составной части оплаты за труд и поделив сумму этих выплат на число месяцев в периоде премирования.

Для базы премирования, установленной как сумма выраженных в рублевом эквиваленте показателей премирования, служащих для оценки вклада работника в трудовой процесс, алгоритм расчета этой базы сам по себе прост и определяется как сумма рублевых значений соответствующих показателей. Но вот расчет значения, отвечающего каждому из показателей, будет зависеть от системы оценки этого конкретного показателя и от конкретной формулы, применяемой для расчета его рублевого значения. Поскольку и системы оценки, и формулы могут оказаться разными, в т. ч. предполагающими применение системы повышающих (или понижающих) коэффициентов, расчет такой базы в итоге окажется непростым, хотя и станет наиболее реально отражающим вклад работника в результаты работы всего коллектива за период.

Как начислять премиальные на доплаты и на сверхурочные

Доплаты и сверхурочные являются выплатами, призванными компенсировать осуществление работником трудовых функций в особых условиях труда. Их выплата во всех аспектах регламентирована положениями ТК РФ. Они в полном объеме входят в зарплату, формируя ее компенсационную часть (ст. 129 ТК РФ).

Вопрос о начислении премий на доплаты и сверхурочные может возникать только в том случае, если базой для расчета суммы премиальных выбран фактически начисленный за период заработок. Несмотря на то что этот заработок может, как уже указывалась выше, определяться разными способами, в его расчет берут все начисленные за период премирования суммы, образующие зарплату, и в т. ч. доплаты и сверхурочные.

Если же премия установлена рассчитываемой от оклада, то доплаты и сверхурочные при расчете премиальных учтены не будут, т. к. база расчета здесь по определению образует только часть начисляемой зарплаты. Когда премию начисляют в фиксированной величине или от суммы оцененных в рублевом эквиваленте показателей премирования, то она вообще не привязывается к зарплате и, соответственно, никак от нее не зависит.

О том, существуют ли какие-то ограничения для величины выплачиваемой премии, читайте в статье «Каким может быть размер премии сотрудника?».

Как начислить премию с учетом районного коэффициента и северных надбавок

Районный коэффициент и северная надбавка — доплаты компенсационного характера, учитывающие факт работы в особых климатических условиях. Они также представляют собой часть зарплаты, обязательную к выплате. Различие между ними заключается в том, что районный коэффициент платится с первого дня работы, а право на получение северной надбавки и ее увеличение зависит от продолжительности стажа работы в соответствующей местности. Размер коэффициента и надбавки для каждого региона устанавливает Правительство РФ, но на региональном уровне возможно повышение этих значений (ст. 316, 317 ТК РФ, ст. 10, 11 закона РФ «О государственных гарантиях и компенсациях…» от 19.02.1993 № 4520-1).

Увеличивать за счет районного коэффициента сумму начисленной премии обязательно, когда премиальные рассчитывают от оклада и в районе действует соответствующий коэффициент. Во всех иных случаях вопрос применения коэффициента остается законодательно неурегулированным. С одной стороны, начислять премию с учетом его не нужно, поскольку:

- в фактически начисленном за период заработке он уже учтен;

- начисление премии в фиксированной величине или от суммы оцененных в рублевом эквиваленте показателей премирования не привязывается к окладу, требующему увеличения на соответствующий коэффициент.

С другой стороны, в действующем законодательстве не закреплен порядок применения районного коэффициента к премиальным. Поэтому правилами премирования можно предусмотреть начисление их с использованием этого коэффициента во всех ситуациях расчета стимулирующих выплат, входящих в оплату за труд. Оправданием здесь послужит то, что премия входит в состав зарплаты.

Процедуру начисления северных надбавок регулирует инструкция, утвержденная приказом Минтруда РСФСР от 22.11.1990 № 2. Она содержит запрет на начисление надбавки на следующие выплаты премиального назначения (п. 19 инструкции):

- единовременное вознаграждение за выслугу лет;

- вознаграждение по итогам работы за год;

- поощрения разового характера и не предусмотренные системой оплаты за труд.

При этом инструкция подразумевает возможность начислять надбавки на премии по итогамработы за квартал, сезон или год, но с условием, что для проведения расчета месячной величины надбавки премиальные будут распределены по месяцам соответствующего периода в пропорции к отработанному времени.

Решением Верховного суда РФ от 01.12.2015 № АКПИ15-1253 положения п. 19 инструкции, запрещающие начисление надбавки на вознаграждения, выплачиваемые за выслугу лет и по итогам работы за год, были признаны недействительными как противоречащие действующему ТК РФ. Таким образом, северная надбавка должна начисляться на все премиальные выплаты, предусмотренные системой оплаты труда.

Порядок выплаты премий работникам по новым зарплатным правилам

После изменений, внесенных в ТК РФ, с 03.10.2016 оказались законодательно ограниченными сроки выплаты не только отпускных (ст. 136 ТК РФ) и расчета при увольнении (ст. 140 ТК РФ), но и зарплаты.

Расчет по зарплате за прошедший месяц теперь должен осуществляться в течение 15 календарных дней, следующих за этим месяцем (ст. 136 ТК РФ). Соответственно, с учетом сохранения в ТК РФ формулировки, предписывающей платить зарплату каждые полмесяца, более определенными стали и сроки выплаты аванса. Теперь его надо выдавать во второй половине того месяца, за который он начислен, выдерживая 2-недельный интервал между авансом и зарплатой.

Подробнее о сроках выплаты премиальных читайте в материале «Как осуществлять выплаты премии с 3 октября 2016?».

Однако в отношении выплаты премии вопросы остались. Несмотря на то что премия, предусмотренная системой оплаты труда, представляет собой зарплату, она не всегда начисляется с той же периодичностью, что и заработная плата. Поэтому Минтрудом России (информация от 21.09.2016, размещенная на сайте министерства) рекомендовано в нормативном акте, посвященном премированию, отражать указание как на месяц начисления премии, так и на месяц (или конкретную дату) выплаты премиальных.

Указание на месяц выплаты означает, что премию следует выплатить не позднее 15-го числа соответствующего месяца. Если указан только месяц начисления, то предельным сроком выплаты премиальных будет считаться 15-е число месяца, наступающего за месяцем их начисления (письмо Минтруда России от 23.08.2016 № 14-1/В-800).

Итоги

Процедура начисления премии определяется множеством факторов. Прежде всего, это правила премирования, разработанные работодателем самостоятельно. В числе этих правил основное значение приобретают описание особенностей применяемых вознаграждений и установление алгоритмов расчета базы для исчисления суммы премиальных каждого вида. При начислении премий требуют учета районные коэффициенты, установленные в регионе, и северные надбавки, если работник имеет на них право.

Премирование работников: правила оформления

О том, какие премии выплачиваются в компании, работник должен узнать при приеме на работу. Причем это касается не только производственных премий, которые могут быть положены за выполнение каких-то обязательств, но и разовых премий — к свадьбе, рождению ребенка, окончанию вуза и другим событиям.

В ст. 68 ТК РФ говорится, что до подписания трудового договора работодатель обязан ознакомить работника под роспись с Правилами внутреннего распорядка, иными локальными нормативными актами, непосредственно связанными с его трудовой деятельностью, коллективным договором, в котором, помимо всего прочего, может содержаться информация и о премировании.

Если компания заключает с работником договор ГПХ, то есть нанимает его как исполнителя, который выполняет обязанности по договору возмездного оказания услуг, то ни о какой премии речи быть не может. Поэтому, если при заключении договора ГПХ работодатель использует слово «премия», он сильно рискует — такой договор может быть переквалифицирован в трудовой. Поощрить человека, с которым заключен договор ГПХ, работодатель может, написав об изменении цены по договору.

Работник должен знать, как считается премия и что ему необходимо сделать, чтобы ее получить. Это важно, поскольку в ст. 252 НК РФ сказано, что все начисления принимаются в качестве расходов в том случае, если они отражены в трудовых и (или) коллективных договорах.

Работодатель должен отразить премирование одним из способов:

- непосредственно в трудовом договоре;

- сделать в трудовом договоре отсылку на коллективный договор, где говорится о премировании;

- сделать в трудовом договоре отсылку к Положению о премировании;

- написать в трудовом договоре, что нужно смотреть коллективный договор, а в коллективном договоре сделать отсылку к Положению о премировании.

В любом случае действует один принцип: взяв в руки коллективный договор, мы должны через Положение о премировании или через коллективный договор выйти на порядок начисления премий.

Иногда организация прописывает в трудовом договоре, что премия начисляется по решению руководителя. Однако этот вариант — рискованный, и он не является гарантией того, что налоговый эксперт лояльно отнесется к такой формулировке.

Виды премий

Можно выделить два вида премий:

1. Премии, которые предусмотрены системой оплаты труда на основании конкретных показателей и условий премирования, разработанных в компании.

Такие премии — часть материальной мотивации работников, они обладают стимулирующим характером. Выплачиваются с периодичностью (ежемесячная, годовая, квартальная и др.) и обычно устанавливаются в определенном размере.

2. Разовые премии, которые не входят в систему оплаты труда.

Выплачиваются сотруднику за определенные достижения, многолетнюю добросовестную работу, выполнение срочного и важного задания или к знаменательным событиям (например, к юбилеям и профессиональным праздникам).

Выплата разовой премии осуществляется по одностороннему усмотрению работодателя. Основанием является Приказ руководителя.

Удобное и безошибочное ведение кадрового учета в веб-сервисе

Приказ на премию

Приказ руководителя оформляется по унифицированным формам, утвержденным Постановлением Госкомстата РФ от 05.01.2004 № 1: Форма Т-11 или Форма Т-11А (для премирования группы работников).

В Указаниях по применению и заполнению форм говорится, что Форма Т-11 и Форма Т-11А:

- применяются для оформления и учета поощрений за успехи в работе;

- составляются на основании представления руководителя структурного подразделения организации, в котором работает сотрудник;

- подписываются руководителем или уполномоченным лицом;

- объявляются работнику под расписку.

На основании приказа вносится запись в личную карточку работника (Форма Т-2 или Форма Т-2ГС (МС)) и его трудовую книжку.

При оформлении всех видов поощрений, кроме денежных вознаграждений (премий), допускается исключение из Формы Т-11 реквизита «в сумме ______ руб. _____ коп».

При заполнении Формы Т-11 указываются ФИО, структурное подразделение, вид поощрения (благодарность, ценный подарок, премия и т.д.). Если речь идет о материальной помощи и ценных подарках как элементах премирования, то, согласно п. 28 ст. 217 НК РФ, НДФЛ не исчисляется, если материальная помощь не достигла 4 000 руб. в год, а если достигла, то НДФЛ начисляется только с превышения и отдельно льготируется, тоже в размере 4 000 руб., нарастающем с начала года, подарок.

Арбитражная практика показывает, что подарок — это не деньги, а вещь. Тем не менее иногда налоговая расценивает как подарок и деньги. Поэтому нужно быть готовыми к неоднозначному подходу налоговой к подобным ситуациям.

Алгоритм премирования сотрудников

Если с работником заключается трудовой договор, то нужно учитывать несколько важных деталей. Согласно ст. 57 ТК РФ, условия оплаты труда, в том числе надбавки, доплаты и поощрительные выплаты, являются обязательными для включения в трудовой договор.

Трудовой договор должен ясно давать понять, при каких условиях и в каком размере будет выплачиваться премия.

Правильно обозначить в трудовом договоре условия о премировании можно следующими способами:

- Указать премию в трудовом договоре.

Такой вариант используется редко, так как не дает возможности при необходимости изменить текст трудового договора. Работодатель может это сделать только в том случае, если точно будет уверен в готовности работника подписать измененный вариант.

Если работодатель все же принимает решение включить премию в трудовой договор, то он должен указать ее размер: сумму или порядок ее определения — формулу. Это может быть сумма, которая умножается на определенные коэффициенты, зависящие от того, какие работы выполняются сотрудником, где он работает (допустим, на Крайнем Севере).

Если премия прописана в трудовом договоре, то не выплатить её компания не имеет право. В противном случае работник может обратиться в суд.

- Прописать в трудовом договоре, что премии выплачиваются в соответствии с коллективным договором.

При этом в коллективном договоре указывается, кто, как и за что премируется. Однако внести изменения в коллективный договор еще сложнее, чем в трудовой договор. Поэтому большинство организаций выбирают третий вариант.

- Разработать Положение о премировании.

Документ удобен тем, что не является двусторонним и подписывается одним лицом. Но в трудовом договоре обязательно должна быть ссылка на Положение.

Положение о премировании

Положение о премировании пишется на всю организацию, соответственно, распространяется на всех работников. При этом в одной организации может быть несколько Положений о премировании. Так, например, можно разработать документ для каждого филиала компании.

Содержание Положения о премировании:

- общие положения (кто имеет право на получение премий, по каким правилам они распределяются и др.);

- источники премирования (если премии выплачиваются за счет средств специального назначения или целевых поступлений, то указывать источники премирования необходимо, так как такие премии не учитываются в расходах для целей исчисления налога на прибыль (п. 22 ст. 270 НК РФ);

- показатели премирования;

- круг премируемых лиц (бухгалтерия, отдел сбыта, филиал в Самаре, ремонтное подразделение и др.);

- периодичность премирования (у разных кругов премируемых лиц могут быть разные периоды начисления премии — ежемесячные, ежеквартальные и т.д.);

- сумма премии или процент;

- условия снижения и невыплаты премии (опоздание, невыполнение должностной инструкции, нарушение техники безопасности и др.).

Иногда в Положении о премировании пишется основание для депремирования. Однако, чтобы у трудовой инспекции не возникало лишних вопросов, лучше избегать слова «депремирование», а использовать термины «повышающий коэффициент» и «понижающий коэффициент».

Лишение премии за нарушение дисциплины

В Информации Роструда от 10.12.2018 уточняется, что при начислении премии работодатель вправе установить условия ее полного лишения или снижения ее размера. Одним из таких условий может быть дисциплинарный проступок.

«Установление критериев для лишения премии или снижения ее размера относится к компетенции работодателя, за исключением случаев, когда, например, условия премирования определены в соглашении», — разъясняет Роструд.

В то же время суд может взыскать невыплаченную премию, если будет доказано, что к дисциплинарной ответственности работник привлечен незаконно.

Как учитываются премии при расчете среднего заработка

Расчет среднего заработка определяется ст. 139 ТК РФ и Постановление Правительства от 24.12.2007 № 922. Этот вопрос, в частности, детализируется в п. 15 Постановления.

Постановление определяет не больничные, а отпускные и командировочные, поскольку во время командировок начисляется средняя заработная плата. Поэтому п. 15 пункт относится к этим двум случаям.

В п. 15 сказано, что при определении среднего заработка учитываются:

- ежемесячные премии, фактически начисленные в расчетном периоде, но не более одной выплаты за каждый показатель за каждый месяц расчетного периода

Если в расчетном периоде было начислено несколько премий за один показатель, то включается какая-то одна премия. Допустим, у менеджеров по продажам в зависимости от продаж начисляются три премии: 1 % с объема продаж, 0,5 % от продаж как поощрение особо успешных менеджеров и 5 % от продаж из фонда премирования. Соответственно, в данном случае будет включаться в расчет только одна премия, так как все перечисленные премии выплачиваются по одному и тому же основанию.

Если у вас одна премия начисляется за продажи, а вторая — за выход на работу в выходные, тогда включать нужно обе премии, потому что эти выплаты идут по разным показателям.

- премии за период работы, превышающий один месяц (например, квартальные), но не более расчетного периода (одного года)

Такие премии включаются, если были начислены за какой-то период больше месяца, но не больше расчетного периода. Включаются по одной за каждый показатель (например, если выплачивалась премия по итогам работы за квартал и еще была премия отдельным сотрудникам за выполнение срочных заданий).

- премии за период больше расчетного

Такие премии включаются в расчет в размере месячной части за каждый показатель за каждый месяц расчетного периода.

Например, это может быть премия по окончании большого проекта, который длился несколько лет. В этом случае за год расчет будет включен в размере 1/3.

- премия по итогам года

Как правило, такая премия начисляется в феврале. В связи с этим нередко возникает вопрос: что делать, если сотрудник уволился в конце января? Нужно ли начислять ему премию в этом случае? Ответ на вопрос содержится во внутренних документах компании. Если в них прописано, что премия выплачивается по итогам года, то работник, отработавший 12 месяцев и уволившийся по окончании года, должен ее получить.

Если же во внутренних документах прописано, что работник, который уволился до начисления премии, не имеет права на нее, то работник не вправе претендовать на выплату. Законодательство по этому вопросу не дает указаний.

Согласно Постановлению № 922, вознаграждение по итогам работы за год, начисленное за предшествующий событию календарный год, учитывается независимо от времени его начисления.

Нужно ли платить годовую премию работнику, уволившемуся в октябре?

В Апелляционном определении Верховного суда Республики Карелия от 25.09.2018 № 33-3344/2018 рассматривается ситуация, когда работодатель, издав приказ о годовой премии, которая выплачивалась с учетом отработанного времени, не внес в списки сотрудника, уволившегося за два месяца до окончания года.

Суд посчитал, что такие действия имеют дискриминационный характер (сотрудника поставили в неравное положение с остальными) и взыскал с компании премию.

>По какому принципу и как начисляются премии работникам? Кто определяет размер денежного вознаграждения?

Ответственные лица

Главным человеком, ответственным за премирование сотрудников, является руководитель предприятия. Он вправе самостоятельно определять не только размер премиальных, но и критерии, соответственно которым начисляется вознаграждение (ст. 144 ТК РФ).

Но, несмотря на это, бывают случаи, когда в разработке положения о премировании участвует не только руководитель, но и представитель трудового коллектива.

В процессе работы, ответственным человеком за подачу докладных на премирование, выступает руководитель структурного отделения. Именно он занимается анализом работы, в виде наблюдения за своими подчиненными, и в праве подавать заявление на денежное вознаграждение в связи с хорошо выполненной работе.

Всю остальную работу по начислению и оформлению выполняет отдел кадров и бухгалтерия предприятия.

Правила и порядок расчётов

После подачи докладной руководителя структурного подразделения, глава рассматривает эту просьбу. Решение о премировании сотрудника принимает руководитель после проведенного анализа выполненной работы.

Затем приказ руководителя обрабатывается в бухгалтерии, где и проводится сам расчет премиальных (узнать больше и том, зачем нужен приказ о поощрении сотрудника, а также посмотреть образец документа, можно ).

Поощрение работника предприятия денежной выплатой и образец приказа о премировании сотрудника.

Если сумма премии определяется в процентах, то бухгалтер умножает оклад на соответствующий процент, указанный в приказе о премировании. А затем, согласно п. 6 ст. 164 Налогового кодекса, уже вычитает из полученной суммы подоходный налог, который составляет 13%.

В случае, когда премия представляет собой фиксированную сумму, то из нее сразу же вычисляют 13%, то есть подоходный налог (об особенностях налогообложения средств, выделенных для премирования сотрудников, мы рассказывали ). Оставшаяся сумма и будет выплачена сотруднику.

- Пример: Сотрудник работал полный месяц, а его месячный оклад составляет 10 000 рублей. Работника премируют в размере 30% от его оклада.

Оклад работника составляет 10 000 рублей.

Премия составляет 30% от оклада.

Расчет:

- 10 000×30%= 3 000 рублей – премия в рублях;

- 10 000+3 000=13 000 рублей – всего начислено сотруднику (оклад + премия);

- 13 000×13%= 1 690 рублей – подоходный налог;

- 13 000-1690=11 310 рублей.

Из полученной суммы нужно будет вычесть начисления в фонды. Эти расчеты проводятся так же, как и при расчете обычной заработной платы.

В случае, когда премия представляет собой фиксированную сумму, ее суммируют с начисленной заработной платой за фактически отработанное время, а из полученной суммы вычисляют 13%.

- Пример: Месячный оклад работника, трудившегося целый месяц, составляет 20 000 рублей. Его премируют в размере 5000 рублей.

Расчет:

- 20 000+5 000= 25 000 рублей;

- 25 000×13%= 3250 – подоходный налог;

- 25 000-3250= 21 750 – итог.

Из полученной суммы необходимо будет сделать начисление в фонды, которое проводится как и на обычную заработную плату.

Важно! Согласно последним изменениям в Трудовом кодексе от 03.10.2016 г., срок выплаты заработной платы и премиальных сократился. Теперь расчеты с работником за прошлый месяц должны быть проведены до 15 числа следующего месяца

Подробно о том, как оформить и отразить в учете выплату разовых премий, читайте .

Как начисляется премия: общая пошаговая инструкция

Премии могут быть разными не только по размеру, но и характеру. Самыми распространенными из них считаются:

- поощрительные премии;

- стимулирующие премии.

Поощрительные выплаты

Поощрительные премии выплачиваются сотрудникам чаще всего за хорошую работу в течение года, выслугу лет или же приурочены к праздничным и торжественным датам (о том, как выглядит образец приказа на премию к профессиональному празднику, можно узнать , а в этой статье мы рассказывали, каков порядок начисления поощрения к юбилею). Поощрительные премии имеют немного упрощенный вариант начисления.

Рассмотрим пошаговую инструкцию, на примере премирования к торжественной дате:

- Руководитель фирмы выдает приказ о премировании своих сотрудников.

- Отдел кадров или бухгалтерия обрабатывает приказ руководителя.

- Премируемые работники ознакомляются с приказом руководителя и ставят свои подписи.

- Документ передается в бухгалтерию для начисления и расчета премиальных сотруднику.

- Выплата премиальных.

- Запись в трудовой книжке.

Поощрительные премии чаще всего имеют фиксированную сумму денежного вознаграждения, и выплачиваются сотрудникам независимо от занимаемой должности.

Стимулирующие вознаграждения

Стимулирующие премии чаще всего начисляются за отлично выполненную работу, выработку сверх нормы или сдал работу в определенные сроки. Рассмотрим пошаговую инструкцию по начислению стимулирующей премии, на примере премирования за перевыполнение плана:

- Руководителем структурного подразделения пишется докладная записка, в которой указывается факт перевыполнения плана определенным сотрудником.

- Глава рассматривает записку и выдает приказ.

- Приказ подписывается руководителем, премируемым сотрудником и ставиться печать.

- Затем документ передается в бухгалтерии, где производится расчет премиальных.

- Выплачивается единовременная премия.

- Фиксируется факт премирования в трудовой книжке.

Важно! Также хочется отметить, тот факт, что условия премирования зачатую зависят не только от того как работник отработал свою смену, но и от прибыльности самого предприятия.

Документальное оформление процедуры

Документальное оформление премирования начинается с докладной записки или шаблонным документов, которые называются представление на премирование. Главными сведениями, которые отражаются в этой записке, являются:

- личные данные главы организации;

- название документа;

- личные данные работника, предъявляемого на премирование;

- прописывается информация о выполненной работе сотрудника и его заслугах;

- излагается просьба о премировании;

- указывается размер поощрения, только в случае, если эту информацию не определяет сам начальник;

- личные данные главы структурного подразделения, который подает докладную;

- подпись;

- дата.

Скачать образец докладной записки о премировании

Пример документа на фото ниже:

На сегодняшний день система оплаты труда все чаще включает в себя премирование сотрудников, тем самым стимулируя их работу для повышения прибыльности предприятия. Но для этого важным фактором остается правильное ее оформить. Ведь только тогда руководитель имеет шанс добиться экономического роста своего предприятия.

Премия сотруднику:

Надбавка к заработной плате – это отличный способ подбодрить работника, воспитать в нем чувство ответственности и стремления развиваться. Но не стоит забывать о моральной стороне труда. Ведь лишь баланс морального и материального поощрений способен дать положительный результат.

Вознаграждение (премия) по результатам работы за год: сложные вопросы

В начале финансового года работодателю предстоит не только выстроить планы на новый период, наметить пути развития бизнеса, определить основные направления расширения, но и подвести итоги году прошедшему. По результатам рассмотрения итоговой отчетности отдельных подразделений и компании в целом руководство и служба персонала определяют, успешным ли был год и насколько существенным оказался вклад работников в достигнутые результаты. Минтруд России неоднократно отмечал, что премии и иные поощрительные выплаты начисляются за результаты труда, достижение соответствующих показателей. То есть после того, как будет осуществлена их оценка (см., например, письмо от 21.09.2016 № 14-1/В-911). Соответственно, при наличии финансовой возможности и оснований для поощрения работников могут обсуждаться и вопросы итогового годового премирования, выплаты так называемых бонусов, тринадцатых зарплат и иных видов материального стимулирования работников.

Общие вопросы: отличие премий

Премия является составной частью заработной платы (ч. 1 ст. 129 ТК РФ). Согласно ст. 135 ТК РФ системы премирования, как и системы оплаты труда, доплат и надбавок, устанавливаются коллективными договорами, соглашениями (в рамках социального партнерства), локальными нормативными актами (ЛНА) в соответствии с трудовым законодательством и иными нормативными актами, содержащими нормы трудового права.

Одновременно, целевое назначение премиальной выплаты – поощрение работников, добросовестно исполняющих трудовые обязанности, что следует из формулировки ст. 191 ТК РФ.

Однако на настоящий момент есть некоторая двойственность в понимании и применении такого инструмента, как премия. С одной стороны, премия – это часть системы премирования, системы оплаты труда в целом, принятой у работодателя. С другой – это поощрение за труд. Путаницу вносит то, что понятие «премия» фигурирует как в разделе «Оплата и нормирование труда», так и в разделе VIII ТК РФ – «Трудовой распорядок. Дисциплина труда».

Для правильного применения и оформления премий необходимо разграничить эти категории.

Премией, включенной в систему оплаты труда, следует считать денежную выплату стимулирующего характера, предусмотренную коллективным договором, локальным нормативным актом или трудовыми договорами. «Для отнесения премии к числу выплат, предусмотренных системой оплаты труда, не имеет никакого юридического значения периодичность ее выплаты и источник, за счет средств которого она выплачивается. Выполнение работником показателей и соблюдение условий премирования – это юридический факт, порождающий его право на получение премии»1.

Премии, которыми в отдельных случаях, разово работники поощряются за особые достижения в труде, следует считать премией поощрительной.

Разграничить эти категории необходимо, во-первых, для определения, обязан ли работодатель в том или ином случае начислить и выплатить премию, а, во-вторых, для того, чтобы принять решение: вносить ли запись о премии в трудовую книжку (Схема).

Как заполнить трудовую книжку, смотрите в статье «Премии: порядок установления и выплаты» журнала № 3′ 2019 Схема

Отличие премий

Свернуть Показать Мнение Свернуть Показать Мария Смольянинова, главный редактор издательства «Бизнес-Арсенал», магистр права, квалифицированный специалист по кадровому делопроизводству

Вопросы премирования в рамках ТК РФ сейчас регулируются нормами ст. 129, 135, 191 ТК РФ.

Ранее действовавшая (до октября 2006 г.) редакция ТК РФ разделяла понятия «оплаты труда» и «заработной платы»: «оплата труда» определялась совсем по-другому – как система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, коллективными договорами, соглашениями, локальными нормативными актами и трудовыми договорами.

Согласно же действующей редакции ст. 129 ТК РФ понятие «заработная плата» стало синонимом «оплаты труда работника» и включает указание на следующие составные ее части:

- вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы;

- компенсационные выплаты (доплаты, надбавки и иные выплаты компенсационного характера);

- стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты).

Таким образом, действующая с октября 2006 года редакция ст. 129 ТК РФ относит премии к разновидности поощрительных выплат. А поощрительные, в свою очередь, обозначены теперь как разновидность стимулирующих выплат, наряду с доплатами и надбавками.

Ранее действовавшая редакция ТК РФ предусматривала четкое разграничение двух разновидностей премий (на стимулирующие и – в качестве отдельного вида – поощрительные). Это следовало из сопоставления норм:

- ст. 144 ТК РФ (там упоминались премии как стимулирующие выплаты в рамках премиальной составляющей системы оплаты труда) и

- ст. 191 ТК РФ (в которых премии относились к другой категории выплат – поощрительных и, как подразумевалось – носящих разовый характер)2.

Теперь, к сожалению, грань между этими, различными по сути и назначению видами выплат, оказалась стерта. Поэтому тем более важно определить их особенности и порядок выплаты применительно к условиям конкретной организации.

Премии, включенные в систему оплаты труда, должны быть предусмотрены коллективным договором (при наличии), локальными нормативными актами. Как правило, условия премирования описываются в положении о премировании, положении о мотивации персонала или ином аналогичном документе, являющемся приложением к коллективному договору или самостоятельным локальным нормативным актом (далее по тексту мы будем именовать подобный документ Положением о премировании).

В Положении о премировании следует предусмотреть:

- критерии, в зависимости от которых работники подлежат премированию;

- условия, при которых у работников право на премию не возникает либо она начисляется в меньшем по сравнению с базовым размере;

- сроки начисления и выплаты премий.

Подробнее о том, что следует включить в Положение о премировании, читайте в статье «Что нужно учесть при составлении положения о премировании работников» журнала № 3′ 2019

Логично в данном документе предусмотреть также:

- организационный порядок представления к премированию;

- определение конкретных размеров премий;

- случаи, когда премирование невозможно в целом по организации либо по отдельным подразделениям (например, невыполнение плана продаж отделом реализации при удачной в остальном работе компании и наличии финансовых возможностей для поощрения остальных подразделений).

Правила премирования сотрудников

Итак, представим, что по результатам работы за год мы имеем финансовую и организационную возможность для начисления и выплаты годовой премии (бонуса, тринадцатой зарплаты и т.п.).

Для определения кому, в каком размере, на каком основании работодатель будет начислять премию, необходим документ, обосновывающий премирование по каждому работнику. Фонд премирования может быть определен заранее по каждому подразделению и предложен к распределению между работниками непосредственному начальнику, либо общий фонд премирования определяется по предприятию в целом и решение остается за генеральным директором3. В каждой конкретной организации этот механизм сформирован под ее размер и сложившуюся систему управления. Каких-либо законодательных требований к этому процессу нет, за исключением следующих правил, соблюдение которых необходимо во избежание нарушения правил бухгалтерского и налогового учета либо трудовых прав работников:

1) премирование сотрудников должно соответствовать показателям премирования, утвержденным в Положении о премировании (если они установлены);

2) премирование оформляется первичным учетным документом, как правило, приказом (распоряжением) работодателя, издаваемым по форме, определенной учетной политикой организации;

Подробнее о том, когда следует издавать приказ, а когда – распоряжение, см. в статье «Приказ, распоряжение и поручение: что выбрать» журнала № 2′ 2017

3) решение о премировании должно быть обосновано (представление руководителя, оправдывающее размер премии, ссылка на локальный нормативный акт работодателя, позволяющий премировать работников в конкретных обстоятельствах, и т.п.);

4) с приказом (распоряжением) о премировании работник должен быть ознакомлен под подпись (см. Пример).

Пример

Приказ о поощрении работников по итогам 2018 года

Свернуть Показать

Как правило, документальным основанием для премирования является представление к премированию или служебная (докладная) записка от непосредственного руководителя работника, начальника подразделения или иного лица, уполномоченного подводить итоги работы сотрудника.

В зависимости от принятой детализации показателей премирования в представлении указываются: степень выполнения работником тех или иных нормативов, размер личного вклада в результат работы подразделения, соответствие KPI и т.п. Таким образом, требуется указать именно те причины, которые, по мнению руководителя работника, являются мотивом для его поощрения.

Список представленных к премированию сотрудников следует согласовать со службой персонала, в ведении которой находится контроль за соответствием трудовой деятельности работника условиям и показателям премирования. Так, часто критерием для установления отсутствия у работника права на премию или его права получить премию в размере меньшем, чем базовый расчетный, является наличие у работника неснятых или непогашенных дисциплинарных взысканий. Служба персонала, располагая необходимой информацией о привлечении работников к дисциплинарной ответственности, предлагает соответствующие корректировки к спискам работников, представленных к премированию.