Содержание

- Как вернуть деньги за навязанные услуги при покупке телефона

- Какая статья предусмотрена за навязывание услуг

- Примеры принуждения к приобретению дополнительных услуг

- Способы восстановления нарушенных прав

- Что делать, если банк навязывает страховку

- Почему менеджеры настойчиво предлагают страхование?

- Имеют ли право банки навязывать страховку

- Выгодно ли страховать кредит?

- Как оформить страховку правильно?

- Влияет ли отказ от страховки на вероятность одобрения

- Санкции банков с 01.09.2018 года за отказ от страховки

- Как вернуть навязанную банком страховку

- Дополнительные услуги ОСАГО

- Страхование жизни и здоровья

- Возмещение без учета износа

- Аварийный комиссар

- Бесплатная эвакуация автомобиля

- Юридическая поддержка

- Дополнительный полис страхования от ДТП

- Как купить полис ОСАГО без дополнительных услуг

- Как отказаться от навязанной дополнительной страховки при оформлении ОСАГО

- Верховный суд запретил банкам навязывать страховки заемщикам

Как вернуть деньги за навязанные услуги при покупке телефона

Здравствуйте!

Пишите претензию по следующему образцу:

Образец претензии при навязывании дополнительных услуг при покупке товара или приобретения какой-либо услуги

При приобретении одной услуги, либо товара, продавец-консультант обусловил приобретение одного товара обязательным приобретением другого товара, либо услуги как дополнительной.

Руководителю _________________________________________

Адрес: ________________________________________________

тел.:_________________________

от____________________________________________

Адрес: ________________________________________________

тел.:_________________________

Претензия

Между потребителем ______________________________ и _______________________ заключён _____________ договор № _________ от ______________. При заключении _______________ договора купли продажи в него были включены дополнительные услуги – личное страхование, страхование финансовых рисков, связанных с потерей работы заемщиком, смс услуг__________________________ по _____________ договору.

Сумма, уплаченная потребителем за дополнительные услуги составляет ________________ (перечислить).

При заключении договора потребитель не был должным образом проконсультирован работником банка о возможности заключения договора кредита без включения в него дополнительных услуг.

В соответствии со ст. 4 Закона РФ «О защите прав потребителей» Продавец (исполнитель) обязан передать потребителю товар (выполнить работу, оказать услугу), качество которого соответствует договору.

При отсутствии в договоре условий о качестве товара (работы, услуги) продавец (исполнитель) обязан передать потребителю товар (выполнить работу, оказать услугу), соответствующий обычно предъявляемым требованиям и пригодный для целей, для которых товар (работа, услуга) такого рода обычно используется.

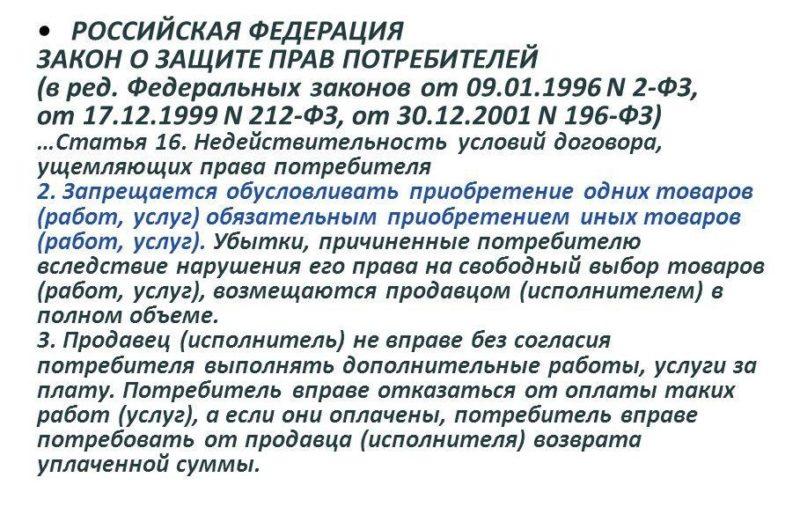

В соответствии со ст. 16 Закона РФ «О защите прав потребителей» Условия договора, ущемляющие права потребителя по сравнению с правилами, установленными законами или иными правовыми актами Российской Федерации в области защиты прав потребителей, признаются недействительными.

Если в результате исполнения договора, ущемляющего права потребителя, у него возникли убытки, они подлежат возмещению изготовителем (исполнителем, продавцом) в полном объеме.

2. Запрещается обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг). Убытки, причиненные потребителю вследствие нарушения его права на свободный выбор товаров (работ, услуг), возмещаются продавцом (исполнителем) в полном объеме.

Запрещается обусловливать удовлетворение требований потребителей, предъявляемых в течение гарантийного срока, условиями, не связанными с недостатками товаров (работ, услуг).

(абзац введен Федеральным законом от 21.12.2004 N 171-ФЗ)

3. Продавец (исполнитель) не вправе без согласия потребителя выполнять дополнительные работы, услуги за плату. Потребитель вправе отказаться от оплаты таких работ (услуг), а если они оплачены, потребитель вправе потребовать от продавца (исполнителя) возврата уплаченной суммы.

В соответствии со ст. 22 Закона РФ «О защите прав потребителей» Требования потребителя о соразмерном уменьшении покупной цены товара, возмещении расходов на исправление недостатков товара потребителем или третьим лицом, возврате уплаченной за товар денежной суммы, а также требование о возмещении убытков, причиненных потребителю вследствие продажи товара ненадлежащего качества либо предоставления ненадлежащей информации о товаре, подлежат удовлетворению продавцом (изготовителем, уполномоченной организацией или уполномоченным индивидуальным предпринимателем, импортером) в течение десяти дней со дня предъявления соответствующего требования.

На основании вышеизложенного, руководствуясь ст. 4, 16, 22 Закона РФ «О защите прав потребителей»

Прошу в десятидневный срок:

1. Возместить Потребителю сумму, уплаченную за личное страхование, в размере ____________руб.

2. Возместить Потребителю сумму, уплаченную за _________________, в размере _______________ руб.

3. Возместить Потребителю сумму, уплаченную за _________________, в размере ___________руб.

Приложение:

_______________________________________

Дата. ФИО. Подпись.

Пишите ее в 2-х экземплярах (одна с отметкой о приеме остается у вас). Если претензию не принимают, то отправляйте заказным письмом с уведомлением.

Если в 10-дневный срок не удовлетворят, то обращайтесь в суд.

С Уважением!

Какая статья предусмотрена за навязывание услуг

Гражданский Кодекс в ст. 421 предоставляет гражданам свободу в заключении соглашений. То есть никто не может быть принужден к подписанию договора. Когда речь идет о сделке, где одной стороной является потребитель, то это его право подкрепляется ст. 16 Закона о защите прав потребителя (ЗПП).

В норме дан запрет на обязывание покупателя приобрести товар или услугу вместе с другой. Тем не менее покупателям нередко приходится сталкиваться с ситуацией навязывания дополнительных услуг. Разберемся что это и как с ней быть.

Примеры принуждения к приобретению дополнительных услуг

Вариантов столкнуться с недобросовестностью исполнителя масса. Самыми популярными является навязывание платных, необязательных услуг в медицинской сфере. Когда для получения консультации приходится проходить ненужные обследования, сдавать анализы или приобретать медикаменты. Естественно, что когда исследования назначаются с целью более детального рассмотрения проблемы для дачи компетентного ответа, то речь о навязанной услуге не идет.

Или, например, этим часто грешат похоронные агентства, заставляющие приобрести ненужный сервис, пользуясь растерянным положением другой стороны. О том как получить деньги за не оказанные услуги в этой статье.

Получение кредита

Мы часто слышим, что включение дополнительных услуг в кредитный договор является незаконным. На самом деле это не совсем так. В обзоре судебной практики, утвержденной Президиумом ВС от 22.05.2013 даны различные ситуации, когда данное условие является нарушением, а когда нет.

Если получение денежных средств обусловлено страхованием, и у потребителя нет выбора использовать иной вариант получения ссуды, то данное условие однозначно является нарушением. А требование оформить страховку только в определенной организации не соответствует нормам закона, так как у потребителя отсутствует альтернатива, ущемляется право выбора, дарованное ЗПП.

Но, если страхование производится в качестве дополнительной меры обеспечения обязательств, тогда вероятность исключить этот пункт договора приближается к нулю. Да, действительно, обязать застраховать свою жизнь или здоровье, в силу ст. 935 ГК никого нельзя.

Однако это правило не распространяется на ситуацию, когда данное условие прописано в договоре. А ст. 329 ГК предоставляет право использовать любые способы, не запрещенные законодателем, для увеличения вероятности исполнения обязательств.

Покупка полиса ОСАГО

Часто возникают споры между автовладельцами, желающими приобрести полис ОСАГО и страховыми компаниями, намеривающими продать дополнительны договора, такие как страхование пассажиров, жизни, здоровья водителя и т.д.

Часто возникают споры между автовладельцами, желающими приобрести полис ОСАГО и страховыми компаниями, намеривающими продать дополнительны договора, такие как страхование пассажиров, жизни, здоровья водителя и т.д.

Обязанность подписать соглашение возможно только тогда, когда это предусмотрено ФЗ. Например, получение автогражданки, является обязательной процедурой, в соответствии с ФЗ No 40 от 25.04.2002. Этим же актом предусмотрено, что получение дополнительных полисов возможно только на добровольной основе.

Отказать в получении только одного договора страховщики не могут. Так как их работа подпадает под действие ст. 426, где дано прямое указание на отсутствие возможности отклонить желание конкретного потребителя, без наличия уважительных причин.

Кроме того, в КоАПе предусмотрена отдельная норма для страховщиков, которые отказывают заключить публичный договор или заставляют приобрести дополнительные полисы. Навязывание услуг по ст. 15.34.1 карается штрафом для должностных лиц от 20 тыс. до 50 тыс., а для юридических в границах от 100 тыс. до 300 тыс. При этом, в рамках данной статьи, сотрудники страховых фирм, брокеры и агенты, отвечающие за подписание договоров, являются должностными лицами.

Способы восстановления нарушенных прав

Если вы стали получателем навязанных услуг, первое что потребуется сделать — это обратиться к организации, которая вам их предоставила, с предложением добровольно расторгнуть договор и вернуть уплаченные средства. Дело в том, что при последующем обращении в суд, вас обязательно спросят: пробовали ли вы решить дело мирным путем.

По правилам ст. 32 ЗПП потребитель имеет право отклонить предложение получить работу или услугу в абсолютно любой момент, при условии, что он оплатил расходы, что понес исполнитель.

С 1 января 2018 года вступило в силу изменение, внесенное Указанием ЦБ № 4500-У от 21.08.2017. В соответствии с новыми правилами расторгнуть договор добровольного страхования можно в течение 14 дней, если в этот период не наступил страховой случай и общий срок соглашения превышает 1 месяц. Обращаем ваше внимание, что речь идет только о добровольном страховании. ОСАГО является обязательным.

Как вернуть товар без объяснения причин по закону в течение 14 дней

Роспотребнадзор

Для защиты своих прав, в случае, когда вы стали получателем услуг, согласия на которые не давали, желания их приобретать не выказывали, следует обратиться в Роспотребназдор. Этот орган осуществляет надзор за соответствием деятельности фирм, организаций, индивидуальных предпринимателей законодательству о защите прав потребителя.

Подать жалобу туда можно несколькими способами. Можно лично обратиться в орган власти и принести заявление с собой. График и часы приема уточняются на официальном сайте федеральной службы, там же можно предварительно записаться.

Подать жалобу туда можно несколькими способами. Можно лично обратиться в орган власти и принести заявление с собой. График и часы приема уточняются на официальном сайте федеральной службы, там же можно предварительно записаться.

При отсутствии возможности самостоятельно посетить учреждение, существуют дистанционные способы. В каждом субъекте РФ действуют “горячие линии”, на которые можно сообщить о факте нарушения закона, о навязывании услуг.

Роспотребнадзор обязательно отвечает на письма, полученные традиционным образом. Можно воспользоваться разделом “Интернет — обращение” на портале Роспотребназора и отправить жалобу электронно.

Как подать жалобу в Евросеть по горячей линии и в Роспотребнадзор

Составление обращения

К заявлению применяются общие требования для обращений граждан в органы власти, описанные в ФЗ No 59 от 02.06.2006. А именно:

- заявление не должно быть анонимным. В нем должны быть указаны данные и координаты обратившегося, для того, чтобы сотрудники надзорного органа могли связаться для получения дополнительной информации, доказательств, предоставить ответ или дать консультацию;

- из сообщения должно быть понятно, что является причиной обращения, какие права нарушены, кем и по отношении к кому;

- текст не может содержать ненормативную лексику или угрозы в адрес сотрудников или их близких. Документ должен быть написан разборчиво. Несоответствие этим двум параметрам может привести, к тому, что он останется без ответа;

- в конце проставляется дата и подпись.

Сроки для рассмотрения обращения предусмотрены тем же 59 — ФЗ, где сказано, что у сотрудников для дачи компетентного ответа есть месяц. В исключительных случаях, когда для разрешения конфликта необходимо привлечение иных структур, проведение дополнительных экспертиз и проверок, срок может увеличиваться до 2 месяцев. Заявитель об этом уведомляется дополнительно.

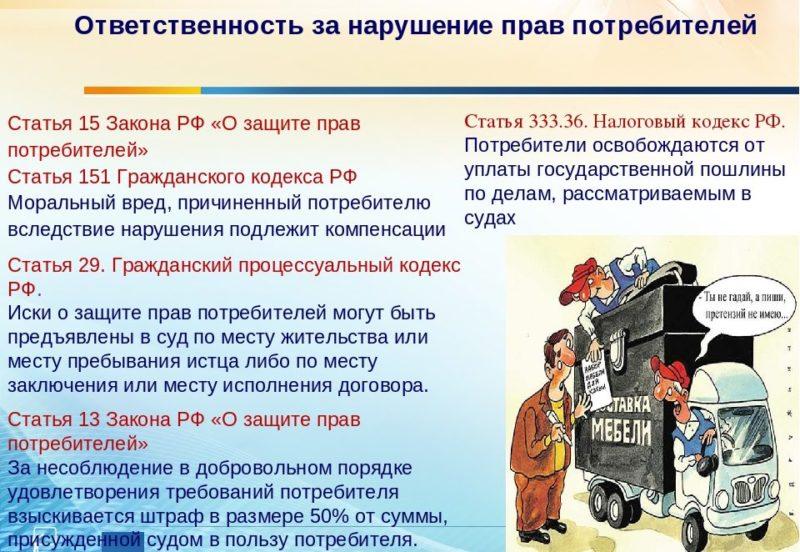

Федеральная служба по надзору по защите прав потребителя может осуществлять не только консультирование, но и привлекать к административной ответственности нарушителей. КоАП в п. 2 ст. 14.8 устанавливает размер санкций за ущемление прав приобретателей товаров и услуг, посредством включения в соглашение условий, которые не соответствуют нормам закона. Должностные лица заплатят в бюджет штраф от 1000 до 2000 рублей, а организации — от 10000 до 20000.

ФАС

Можно написать в Федеральную Антимонопольную Службу. Но нужно понимать, что этот орган власти не решает всех подряд вопросов потребителей. В контексте этой статьи следует обратить внимание на одну сферу их деятельности — надзор за тарифами. Речь идет о соответствии размеров взимаемых платежей уровню, установленному законодательными актами, в сфере коммунальных услуг, услуг связи, медикаментов, транспорта железнодорожного и авиа и т.д.

Поэтому в случае обращения не по компетенции, нужно быть готовым к тому, что вам либо вернуть ответ с предложением обратиться надлежащий орган, либо перешлют его по назначению. Срок для переадресации установлен в 7 дней, об этом факте заявитель уведомляется письменно.

Прокуратура

Можно обратиться за помощью к прокурору. Этот орган власти является также надзорным, его сотрудники обладают полномочиями возбуждать административные дела. Но в силу того, что круг нарушений, по которым возможно привлечение к ответственности непосредственно прокурором, ограничен, чаще происходит переадресация в иные структуры.

Так, например, надзорным органом сфере страхования является ЦБ, в соответствии со ст. 30 Закона No 4015-1 от 27.11.1992.

Суд

Последней инстанцией, призванной защитить потребителя, если не помогли остальные, считается суд. Иск будет рассматривать суд общей юрисдикции. При сумме требований менее 50 тысяч — мировой, более — районный. Выбрать район можно любой, на усмотрение заявителя. Он может быть установлен по территории проживания истца, регистрации ответчика или по месту заключения договора. От оплаты госпошлины пострадавшие потребители освобождаются.

Требования, предъявляемые к исковому заявлению даны в ст. 131 ГПК. В документе следует указать:

- наименование органа судебной власти, куда направляется обращение;

- данные и координаты всех участвующих в деле сторон. Если происходило обращение в надзорный орган, то его следует указать в качестве третьего лица;

- в шапке следует прописать сумму требований, так сотрудникам суда будет проще определиться верно ли выбрана подсудность;

- в тексте иска подробно описываются обстоятельства дела, шаги, которые были предприняты для урегулирования конфликта до обращения к судье;

- расписывается по пунктам что и в каких размерах истец желает получить с ответчика;

- просьба к суду. Следует прописать под номерами все свои пожелания, начиная с главного требования: расторгнуть договор, признать пункт недействительным, затем каждому желанию отдельный абзац;

- подпись и дата. Отсутствие этих данных приведут к приостановлению рассмотрения дела, поэтому следует обратить на него внимание.

Что можно требовать? Как было уже сказано, логичнее сначала расторгнуть договор или признать пункт недействительным, так как именно этот факт приведет к определенным последствиям. Затем требуются средства, которые были перечислены в адрес исполнителя.

По правилам ст. 16 ЗПП, если продавец заставил приобрести покупателя товар или услугу, то он должен возместить ему убытки. В понятие убыток, в соответствии со ст. 15 ГК входят средства, что пришлось потратить покупателю на восстановление своего права или придется потратить, цена утраченных вещей, размер доходов, которые мог бы получить пострадавший в обычной ситуации.

Кроме того, нарушителю потребуется выплатить компенсацию морального вреда. А также заплатить штраф за добавление к основному договору неправомерных услуг, за невыполнение в добровольном порядке требований потребителя.

Но важно понимать, что само по себе обращение не приведет к положительному результату. Факт нарушения потребуется установить в суде, с помощью предоставленных неопровержимых доказательств. Ими могут быть документы, которые потребуется приложить к иску или свидетельские показания.

Иск подлежит рассмотрению в течение 2 месяцев с момента обращения. Если и эта инстанция не удовлетворила потребителя, то решение можно обжаловать в суде апелляционной инстанции.

Законом предоставлено право потребителю заключать только те сделки, в которых он действительно заинтересован. Исключения составляют лишь случаи, когда приобретений услуги является обязательной. Если это право нарушено, то для соблюдения досудебного этапа урегулирования конфликта потребуется попробовать договориться с нарушителем. Можно обратиться за защитой в надзорные органы власти, а если это не помогло, следует идти в суд.

Что делать, если банк навязывает страховку

Какая страховка обязательна и какая нет

Сегодня сложно найти банк, который не будет навязывать услугу страхования. Именно навязывать, потому что обязательной страховка является только в нескольких случаях.

- Если вы берёте ипотеку, нужно застраховать жильё.

- Если вы берёте другой кредит, обеспеченный залогом имущества, например на автомобиль. Тогда само это имущество тоже нужно застраховать.

- Если вы берёте ипотеку по программе господдержки, нужно застраховать жизнь.

В других случаях страхование жизни, страховка от потери работы и так далее — это стремление банка заработать.

Конечно, страховка даёт банку гарантии. Но цены на такие услуги бьют все рекорды. Когда я обращалась за ипотекой, банк предлагал мне застраховать жизнь за 12 000 рублей (и причины отказа пришлось обосновывать в письменном виде). В то время как страховая компания, аккредитованная банком, оформила страховку меньше чем за 4 000 рублей.

Так что, если банк предлагает страховку и вы согласны с её необходимостью, для начала посмотрите на цены в страховых компаниях.

Кредитор обязан предоставить заёмщику потребительский кредит (заём) на тех же (сумма, срок возврата потребительского кредита (займа) и процентная ставка) условиях в случае, если заёмщик самостоятельно застраховал свою жизнь, здоровье или иной страховой интерес в пользу кредитора у страховщика, соответствующего критериям, установленным кредитором в соответствии с требованиями законодательства Российской Федерации.

Федеральный закон N 353-ФЗ «О потребительском кредите (займе)»

То есть, если страховка нужна, оформляйте её самостоятельно, а не с помощью банка. Сэкономите внушительную сумму. Если банк отказывается принимать «чужой» полис, используйте два аргумента: постановление правительства РФ № 386 и Федеральный закон N 135-ФЗ «О защите конкуренции». В них сказано, что у вас есть право выбора страховой фирмы.

Есть и здесь подводный камень. Страховая компания должна быть аккредитована банком, иначе вам придётся доказывать, что она соответствует требованиям, предъявляемым банком к страховым компаниям. Список таких организаций можно получить у представителей банка.

Но что делать, если страховка ни к чему?

Читайте, читайте и ещё раз читайте

Посмотрите ленту отзывов и жалоб на портале Banki.ru: там каждые 10–15 минут всплывает жалоба на навязанную страховку. Ещё печальнее ситуация выглядит, если эти отзывы почитать. Абсолютное большинство плативших за ненужную страховку обнаруживают это уже дома, когда документы подписаны. Договор не читают, сразу ставят подпись.

Пара слов о том, чем это чревато.

- Некоторые сотрудники банков вообще ни слова не говорят о страховке, включённой в кредит. Просто на распечатанном бланке договора сами ставят галочку в пункте «Согласен на добровольное страхование по такой-то программе». Это грубое нарушение, но, когда вы скрепите бумаги подписью, доказать что-либо будет крайне сложно.

- Операторы могут соообщать не всю информацию. Например, пообещают вернуть страховку при досрочном погашении кредита или после подачи заявления об отказе, но в договоре будет указано, что страховка не вернётся. Варианты недомолвок разные, а вот ответ на претензии одинаковый: «Вы подписали договор, значит, с условиями ознакомились».

- Страховка может включаться в сумму кредита и увеличивать переплату больше чем на 10%.

Вы можете доказывать, что ничего такого не знали, но подпись под согласием решает всё. Лучше потратить час на перечитывание бумаг, чем время и деньги — на навязанную услугу.

Никогда не полагайтесь на слова оператора или другого сотрудника банка о том, что страховка не влияет на ставку, что её сумму вам вернут или что застраховаться можно только в одной компании.

Часть сотрудников, во-первых, просто не знает условий договора. А часть намеренно вводит вас в заблуждение, чтобы выполнить план по дополнительным услугам. Слова оператора не имеют никакого веса по сравнению с бумагами.

Может ли банк отказать

Если банк предварительно одобрил кредит, то зачастую в него уже включена страховка. Поэтому, если вы получили сообщение о том, что вам предлагают получить деньги, сначала поговорите с оператором и попросите пересчитать кредит без страхования.

Если вам отвечают, что без страховки заём невозможен, обращайтесь к закону (по ссылке — документ в редакции, действующей на 26.04.2016).

Кредитор обязан предложить заёмщику альтернативный вариант потребительского кредита (займа) на сопоставимых (сумма и срок возврата потребительского кредита (займа) условиях потребительского кредита (займа) без обязательного заключения договора страхования.

Федеральный закон N 353-ФЗ «О потребительском кредите (займе)»

То есть вам должны пересчитать кредит и сумму переплаты, исключив из неё страховку. Что выходит на практике? Часто после такого расчёта банк просто отказывает в выдаче средств. Бороться с этим сложно, потому как банк волен решать, кому отказывать в выплате и по какой причине.

В этом случае попробуйте предпринять несколько шагов.

- Сходите к другому оператору или в другое отделение банка. Или обсудите вопрос с сотрудником, у которого больше полномочий. Иногда «на местах» операторы работают строго по внутренней инструкции и боятся от неё отступить. Сказали делать страховку — делают. А более инициативные сотрудники с бóльшими полномочиями принимают другое решение.

- Напишите претензию в банк. Изложите ситуацию со ссылками на закон, потребуйте письменного обоснования отказа. Все бумаги составляйте в двух экземплярах, чтобы у вас на руках остался номер обращения и подпись сотрудника, который его принял. Звоните в банк и торопите сотрудников с рассмотрением претензии, оставляйте отзывы в интернете: так вы повышаете шансы на положительное решение, если банк беспокоится об имидже.

- Когда на руках есть ответ банка, можно жаловаться выше — в Федеральную антимонопольную службу или Роспотребнадзор. Ещё один инструмент — интернет-приёмная Банка России, где можно оставить жалобу в электронном виде.

- Подумайте, а нужно ли вам вообще оформлять договор с банком, который ведёт себя нечистоплотно. Ищите другие кредитные организации.

Дело в том, что без страховки договор с банком часто теряет свою привлекательность: например, резко повышается процентная ставка, кредит обходится дороже, чем со страховкой. Иногда стоит собрать больше документов, но найти банк с прозрачными условиями.

Что делать, если страховку уже навязали

Навязывание страховки — это нарушение закона о защите прав потребителей.

Запрещается обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг). Убытки, причинённые потребителю вследствие нарушения его права на свободный выбор товаров (работ, услуг), возмещаются продавцом (исполнителем) в полном объёме.

Закон РФ N 2300-1 «О защите прав потребителей»

Если вы уже оформили договор, а потом увидели, что часть одобренных денег ушла на страховку, вы ещё можете успеть расторгнуть договор страхования. Согласно указанию Банка России от 20.11.2015 N 3854-У, у вас есть пять дней с момента заключения договора страхования на то, чтобы его расторгнуть и вернуть себе уплаченную премию. Правда, условия возврата зависят от особенностей договора.

Проблемы могут возникнуть, если вы заключали договор не напрямую со страховой компанией, а подключились к программе коллективного страхования банка. В этом случае вы платите не только страховой взнос, но ещё и комиссию банку за возможность участия в этой программе. Комиссия может составлять до 50% от вашего платежа за страхование, а по условиям договора банк может её не возвращать. Это не говоря о том, что при возврате комиссия облагается НДФЛ.

Практика дополнения кредитного договора различными видами страхования широко применяется различными банками. Часто такие услуги пытаются включить в договор, не уведомив заёмщика или обусловливая ими выдачу кредита. Банки таким образом убивают двух зайцев: снижают свои риски и получают дополнительный доход (вознаграждение в размере 50–70% от страховой премии — фактически стандартная практика рынка, а в ряде случаев оно доходит до 97%). Причём по условиям таких договоров страхования возврат премии при расторжении не предусматривается или удерживается значительный её процент.

Практика дополнения кредитного договора различными видами страхования широко применяется различными банками. Часто такие услуги пытаются включить в договор, не уведомив заёмщика или обусловливая ими выдачу кредита. Банки таким образом убивают двух зайцев: снижают свои риски и получают дополнительный доход (вознаграждение в размере 50–70% от страховой премии — фактически стандартная практика рынка, а в ряде случаев оно доходит до 97%). Причём по условиям таких договоров страхования возврат премии при расторжении не предусматривается или удерживается значительный её процент.

Как бы банально это ни звучало, обезопасить себя можно только внимательно читая документы, которые вам предлагают подписать. Жаловаться и отстаивать свои права, безусловно, нужно. Причём зачастую проблема решается в диалоге с руководителем обслуживающего вас менеджера. Но жалобы не всегда эффективны, отстаивание своих прав займёт достаточно много времени, а кредит часто нужен «сегодня».

С середины мая страховщики будут обязаны включать в договоры условие о «периоде охлаждения», что позволит осуществлять возврат премии по большинству договоров страхования фактически без потерь. Главное, в течение пяти дней понять, что такой договор заключён.

Дмитрий Жуков

Когда ничего не помогает и банк отказывается идти навстречу, попытайтесь воздействовать на него жалобами в Роспотребнадзор. В обращении нужно подробно описать ситуацию и просить привлечь банк к ответственности по статье 14.8 КоАП РФ. К таким жалобам нужно прилагать максимальное количество документов, которые есть у вас на руках: копии договоров, полисов и так далее.

Обращаться можно также в прокуратуру, а дальше — в суд. Вот только никто не даст гарантии, что это обращение приведёт к положительному решению. Мы уже сказали, что подписанный договор — гораздо более действенный аргумент, чем все жалобы.

Поэтому лучше как следует подумать на этапе заключения договора, чтобы не было мучительно больно за бесцельно отданные деньги.

Ситуации, когда банк навязывает страховку, встречаются повсеместно. Какой бы кредитный продукт вы не оформляли, всегда менеджер будет настойчиво предлагать подключение к программе страхования. Стандартно речь идет о страховании жизни и на случай потери работы. Так почему же банк так активно навязывают услуги, и можно ли от них отказаться, не повлияв тем самым на решение по заявке на кредит?

Почему менеджеры настойчиво предлагают страхование?

На деле причин несколько. Ключевая из них — получение банком серьезной прибыли от продажи страховки. Банк заключает со страховой компанией договор, согласно которому реализует продукты партнера и получает за это от него вознаграждение.

Важно! Банки и страховщики получают колоссальную прибыль от реализации полисов при оформлении кредита. Заемщик платит большие деньги за услугу, а по факту за страховым возмещением не обращается даже 1% от общего количества застрахованных клиентов.

Другие причины, по которым вам активно навязывают страховку по кредиту:

1. Менеджер, принимающий заявку на кредит, материально заинтересован продать вам страховку.

Он получает за это вознаграждение. Более того, некоторые банки устанавливают такую схему премирования: если сотрудник оформил 95% кредитов со страховками, он получает премию; если не оформил, премии не видать. Отсюда и заинтересованность сотрудника банка в продаже дополнительной услуги.

2. Страховка защищает интересы банка.

Если кредит выдан со страховкой, банк несет меньше рисков. Например, если заемщик умрет, кредитору не нужно будет решать вопросы с его наследниками, компания страхования возмести ему убытки.

Имеют ли право банки навязывать страховку

По закону о потребительском кредитовании финансовые организации не имеют право навязывать клиентам допуслуги, которыми являются в том числе и страховки.

Но это по закону. На практике все выглядит так, что заемщик сам добровольно соглашается на покупку полиса. По факту, если есть заявление на страхование, подписанное самим заемщиком, доказать, что услуга была навязана, практически невозможно.

Приемы банков по навязыванию услуги:

1. Говорят, что без страховки кредит не выдается. Не правда.

Если вам такое заявляют, включайте диктофон и обещайте предъявить запись Центральному Банку. Также можете позвонить на телефон горячей линии банка, не отходя от места оформления кредита, вызвать управляющего. Если быть настойчивым, от вас отстанут.

2. Менеджеры «забалтывают» клиентов.

Банки проводят тренинги, на которых учат своих сотрудников продавать дополнительные услуги. По сути, при оформлении кредита происходит психологическая обработка потенциального заемщика. И весьма успешно.

3. Менеджеры по умолчанию включают страховку в кредит, как будто так и нужно.

К сожалению, часто граждан даже не спрашивают, нужно им это или нет: менеджер ставит галочку в программе, и кредит одобряется со страховкой. Единственный выход из ситуации — отказаться от такого кредита, даже если он одобрен. И не мешает подать жалобу Центральному Банку — это серьезное нарушение.

Выгодно ли страховать кредит?

При выдаче кредита у банка также есть очень веская причина для беспокойства — он рискует не вернуть себе потраченные средства. Поэтому финансовые учреждения предлагают разнообразные страховые программы при оформлении договора.

Предоставляя кредит наличными, рекомендует клиенту приобрести страхование жизни. Если кредит оформляется на конкретные цели — ипотека или автокредит, то дополнительно предлагается застраховать и покупку.

-

Страхование жизни клиента

Плюсом является защита заёмщика от последствий непредвиденных ситуаций, в результате которых самостоятельно он не сможет вернуть кредитные средства. Например, при наступлении смерти клиента, или при установлении тяжелой инвалидности. Это выгодно и семье владельца кредита: его родные получают имущество, не оплачивая при этом задолженность.

Минус наличия финансовой защиты — увеличение суммы взносов. Никто не может заранее знать, наступит ли страховой случай, а оплачивать страховку придётся ежемесячно.

Большинство клиентов считают страхование жизни необязательным, особенно, если кредит оформляется на небольшой срок. Однако, при получении ипотеки или автокредита целесообразно приобрести страховку. Такие кредиты предоставляются на крупные суммы и подразумевают длительный срок возврата.

-

Страхование имущества в залоге

Покупка полиса поможет оплатить задолженность по кредиту, если с залогом произойдёт что-то не по вине заёмщика. Конечно, придётся предоставить страховой компании доказательства своей непричастности к случившейся ситуации. И все же также вариант.

-

Страхование от потери работы

Приобрести такую страховую программу можно при оформлении любого кредитного продукта. Достоинством ее является то, что после потери работы в течение определённого срока вносить платежи за клиента будет страховая компания. Но не всегда, потеряв работу, заёмщик может воспользоваться выплатами. В тех случаях, когда работодатель клиента оформляет его сокращение как увольнение по собственному желанию — в этой ситуации владелец кредита не имеет право на получение страхового возмещения.

Как оформить страховку правильно?

Лучше сравнить предложения разных банков, чтобы выбрать наиболее привлекательные условия. Обратиться к кредитору, который позволит самостоятельно выбрать страховщика.

Внимательно ознакомиться с договором, лучше прибегнуть к помощи юриста. Особое внимание следует обратить на следующие условия:

- риски по страховой программе;

- сумма, на которую страховщик освобождается от выплаты возмещения;

- исключения из страхового покрытия;

- список документов, необходимых для получения компенсации.

Необходимо знать, что в любой момент можно отказаться от страхования. Кроме того, можно вернуть часть вложенных средств. Например, в тех случаях, когда страховка оплачена в полном объёме, а кредит был погашен досрочно.

Нужно тщательно сравнить условия страховых компаний. Выставляя практически одинаковые цены на свои услуги, иногда страховщики всё же предоставляют скидки или дополнительные бонусы.

Личную информацию следует предоставить максимально правдиво. Предоставление неверных сведений может привести к расторжению договора со стороны страховой компании. Например, наличие хронических болезней у клиента, при которых запрещено страхование жизни. Компенсацию по страховке невозможно будет получить в этом случае.

Отказаться от страхования вполне возможно. Правда, не во всех случаях. Страхование является обязательным при оформлении ипотеки, автокредита или выдаче займа с залогом. Если кредит выдаётся на непродолжительный срок, то страхование подключается по желанию заёмщика.

Влияет ли отказ от страховки на вероятность одобрения

Самый больной вопрос для многих заемщиков. Сам по себе отказ от страховки не может стать поводом для отрицательного решения по заявке на кредит. Но кредит без страховки — менее защищенная сделка для банка, поэтому такой клиент набирает меньше баллов на скоринге.

- Если вы — положительный заемщик с хорошей репутацией, отказ от услуги никак не повлияет на вероятность одобрения.

- Но если вы обладаете негативным досье, совершали даже небольшие просрочки, вам важен каждый балл на скоринге (для одобрения нужно набрать положенное количество баллов). Так что, подумайте, стоит ли вам отказываться.

К сожалению, может случиться и так, что менеджер банка «отомстит» вам за отказ от страховки. Например, чтобы не портить статистику, вовсе не отправит заявку на рассмотрение (якобы отправит и огласит отказное решение) или намеренно сделает так, чтобы вам отказали (поставит код отказа в заявке). Ситуация для вас будет безвыходной, доказать вы ничего не сможете, так как кредиторы вообще не должны оглашать причину отрицательных решений.

Санкции банков с 01.09.2018 года за отказ от страховки

С 1 сентября в некоторых банках вступили изменения, касающиеся договора страхования, а именно: «банк вправе установить ставку в размере 15,49% годовых в случае расторжения заключенного договора комплексной защиты..».

А означает это следующее, при взятии кредита заемщику предлагаются одни проценты переплаты по кредиту, при оформлении кредита со страховкой, если же заемщик либо на месте, либо в течение 5-15 дней (см. договор банка, когда можно отказаться от страховки) отказывается от страховки, то банк автоматически повышает ставку по кредиту.

Выгодно ли стало отказываться от страховок? В этой ситуации необходимо сравнить: сколько будет сумма переплаты со страховкой и сумма переплаты с повышенной процентной ставкой, но без страховки, и выбрать нужный вариант (в любом случае кредитный продукт остается для заемщика не выгодным как не крути).

В каких банках вступили изменения за отказ от страховки? По нашим данным пока в двух банках есть такие изменения — это ВТБ24 и БинБанк.

Как вернуть навязанную банком страховку

Если вы не смогли отказаться от этой услуги еще на стадии оформления кредита, закон предусмотрел для вас период охлаждения. В течение этого периода можно отказаться от купленного полиса и вернуть за него деньги.

Если банк навязал страховку по кредиту, и вы опомнились уже после подписания договора, вам нужно в течение 5-14 рабочих дней (в зависимости от условий в договоре банка кредитора) обратиться к компании страхования и написать заявление на возврат средств.

Пошаговая инструкция по возврату страховки банка при кредитовании:

- Скачайте и заполните образец заявления . Заявление подойдет для возврата страховки в любом банке ВТБ, Альфа банк, Сбербанк, Поста банк и т.д.).

- Внимание! Заполняем два разных заявления: одно для банка и второе для страховой компании (как правило, адрес и наименование страховой отличаются от банковских). Также для подачи заявления Вам потребуется: копия паспорта для каждого экземпляра заявления , копия договора страхования и реквизиты Вашего счета Сбербанка (можно получить в любом банкомате) или любого другого банка.

- Делаем копии каждого заявления (остаются для Вас на них ставится отметка банка о получении, если Вы отдадите заявления в офис банка).

- Идем в банк и подаем заявление непосредственно в офисе банка, если сотрудники отказали, то заявления в банк и страховщику отправляем через почту путем отправки заказных писем, также можно отправить письма с описью вложения (не обязательно). Сохраняем чеки отправки (если банк не вернет страховку добровольно, то чеки пригодятся в суде).

- В течение 10 дней после одобрения вам вернут деньги переводом на счет, который Вы указали.

Некоторые граждане намеренно соглашаются на подключение к страхованию, чтобы набрать больше баллов на скоринге и повысить шансы на одобрение. После получения кредита можно сразу совершить возврат навязанных банками страховок. Проблема только в том, что стоимость полиса включается в кредит, поэтому желательно с помощью полученных средств совершить частичное досрочное закрытие ссуды.

Дополнительные услуги ОСАГО

Навязывание менеджерами СК дополнительных услуг страхования ОСАГО, как ни странно имеет свои основания, которые понудили страховщика вести продажу полиса подобным образом.

Начиная с 2003 года, стоимость ОСАГО неизменна, а инфляция на рынке экономики не стабильна. Стабильность расценок на столь длительный период принесет только убытки для страховой компании.

Чтобы найти выход из затруднительной ситуации, компании вынуждены продавать не только страхование автогражданской ответственности, но и дополнительные более рентабельные услуги.

Перечень самых популярных услуг, которые попытается продать менеджер клиенту:

- страхование жизни и здоровья;

- возмещение без учета износа;

- аварийный комиссар;

- бесплатная эвакуация автомобиля;

- юридическая поддержка;

- дополнительный полис страхования от ДТП.

Стоит отметить, что данный перечень это только «верхушка айсберга», дополнительных услуг значительно больше и с каждым днем СК придумывают что-то новое. Прежде всего, нужно рассмотреть и разобраться с уже перечисленными услугами.

Страхование жизни и здоровья

Достаточно часто страховые агенты утверждают, что страхование жизни считается обязательным при покупке страхового полиса. На самом же деле, эта услуга является навязанной.

Существуют подобные услуги, которые можно приравнивать с услугой страхования жизни:

- услуга страхования здоровья;

- от несчастного случая;

- страхование движимого и недвижимого имущества;

- часто менеджер внушает необходимость прохождения ТО на СТО, которое укажет СК.

На самом деле, данные услуги бессмысленны и клиент, который приобретает полис, не обязан их покупать. Часто навязывание услуги начинается с шаблонной фразы: «Для того чтобы оформить страховой полис необходимо приобрести…». В данном случае, клиент должен заявить, что знает о своих правах и понимает свои обязанности. Реакция страхового агента даст понять, стоит ли продолжать оформление ОСАГО или просто не тратить свое время и сразу же обращаться в другую страховую компанию.

Возмещение без учета износа

Данная услуга подразумевает, что при выплате по ущербу будет учитываться амортизационный износ транспортного средства после ДТП. Когда водителю нужно заменить устаревшие детали, СК рассчитывает суммы выплат по специальной методике, которую установило законодательство. Часто водители начинают выражать претензии, ведь им хотелось бы вернуть автомобиль в прежнее состояние до ДТП, но согласно с этой услугой машина которой 10 лет, в результате ремонта будет иметь детали примерного срока использования, не новые.

Другими словами, после ДТП у водителя не будет полностью обновленного автомобиля. Но следует учесть, что для автомобилей – иномарок, которым не более 7 лет, и отечественного автопарка, которому не больше 5 лет, коэффициент износа не рассчитывается.

Использование данной услуги значительно понижает сумму выплат, если этот параметр е учитывать, выплаты на полное покрытие расходов осуществляются значительно быстрее.

Аварийный комиссар

Аварийным комиссаром является специалист которого нанимают агенты страховой компании, в тех ситуация в которых наступает аварийный случай. В его обязанности входит: определение причины происшествия, фото- видео фиксация на месте ДТП, а также аварийный комиссар оценивает нанесенный ущерб.

Услуга является преимущественной для начинающих водителей, которые не осведомлены во многих тонкостях при оформлении ДТП. Не которые страховые компании сделали данную услугу «обязательной» именно для водителей, у которых минимальный водительский стаж.

Но данная дополнительная услуга имеет внушительную стоимость и заметно «ударит по карману» владельца транспортного средства. Каждый опытный водитель или юридически подкованный человек, сможет легко справиться с оформлением документации при ДТП, поэтому услугу можно считать бесполезной.

Бесплатная эвакуация автомобиля

Нередко после аварийной ситуации на дороге, ТС уничтожено и дальнейшее его перемещение естественным образом просто невозможно. В этой ситуации понадобиться услуга эвакуатора для транспортировки автомобиля на платную стоянку.

Не часто страховые компании по ОСАГО осведомляют водителя о бесплатной услуге эвакуатора, по той простой причине, что эта услуга является обязательной для всех СК, это предусмотрено ст. 61 Правила ОСАГО.

В соответствии с данным законом:

- страховой полис обязан возместить расходы по эвакуации уничтоженного ТС от места где случилось ДТП, до места где будет храниться автомобиль или осуществляться его ремонт;

- ОСАГО обязан возместить расходы на хранение ТС на платной стоянке со дня ДТП, до того дня, когда будет осуществлен осмотр машины независимой экспертизы или же страховщика.

Но для того чтобы получить возмещение на стоимость услуг эвакуатора, нужно предоставить заявление и любой документ подтверждающий оплату эвакуатора. Очень важно, чтобы на чеке было хорошо видно в какой день и период времени работал эвакуатор, маршрут эвакуатора, а также государственный регистрационный знак транспортного средства.

Данную услугу, несомненно, можно назвать необходимой, но следует учесть, что бесплатного эвакуатора, которого вызвала страховая компания можно ждать достаточно долго.

Юридическая поддержка

Юрист, услуги которого бесплатно предоставляет страховая компания, возьмет на себя сбор необходимой документации и справок для страховой компании.

Несомненно, услугу можно отнести к полезным, но она достаточно дорогостоящая и значительно увеличит общую стоимость страхового полиса ОСАГО.

Но существуют и минусы данной услуги:

- юрист не сможет собрать всю документацию, поэтому некоторые справки и документы приходиться искать самостоятельно;

- невозможность применения данной услуги при возникновении страхового спора между компанией и водителем ТС

Одни из самых распространенных споров между СК и водителем:

- страховая компания отказывается признавать, что случай страховой;

- неверно подсчитан имущественный вред пострадавшей стороны в ДТП.

Дополнительный полис страхования от ДТП

ДСАГО является добровольным страхованием автогражданской ответственности и считается дополнительным полисом с выплатой страхового возмещения. Данный вид страхования применяется, когда страховой выплаты по ОСАГО недостаточно для того чтобы полностью возместить ущерб, причиненный жизни, здоровью или имуществу другого участника ДТП.

ОСАГО является обязательным страховым полисом для всех собственников транспортного средства, а ДСАГО используется исключительно по желанию водителя. Данный страховой полис полностью покрывает нанесенный убыток лицам, которые пострадали от ДТП.

ДСАГО считается исключительным, по причине наличия следующих признаков:

- его можно назвать расширенной формой ОСАГО, он является прямым его дополнением;

- основную стоимость оформления и лимит выплат устанавливает страховая компания, поэтому агенты СК достаточно часто предлагают заключать данный вид страхового договора,

- выплаты осуществляются только при недостаточности денежных средств по ОСАГО для того чтобы покрыть ущерб потерпевшим после ДТП;

- при наступлении страхового случая, собственник автомобиля самостоятельно выбирает максимальный размер выплат.

Для того чтобы оформить данный вид страхования понадобиться следующая документация:

- оригинал полиса ОСАГО;

- документация, подтверждающая регистрацию ТС;

- водительские права или доверенность на право управления ТС;

- паспорт, или любой другой документ удостоверяющий личность.

Как купить полис ОСАГО без дополнительных услуг

Действующее законодательство запрещает обуславливать одну покупку другой. Данные действия рассматриваются, как навязывание. Соответственно, СК не имеет права навязывать дополнительные услуги, и те страховщики, которые не желают оформлять страховой полис без дополнительных услуг будут привлечены к ответственности.

К сожалению, не все собственники ТС знают о том, что подобные действия со стороны СК являются незаконными и страхование дополнительных услуг не является обязательным.

Следовательно, если клиент не хочет застраховать предложенный услуги, то СК не имеет права отказать ему в страховке обязательного страхового полиса ОСАГО. Подобные действия страховщиков владелец ТС имеет право оспорить в судебном порядке.

Для того чтобы оформить страховой полис без дополнительных услуг нужно осуществить следующие действия:

Изначально, обратиться в СК и выяснить кокой размер страховых премий. Для этого нужно подать соответствующее заявление, которое можно отправить как заказным письмом, так и лично отнести в офис СК.

Страховая компания должна ответить на данный запрос на протяжении трех рабочих дней. Если от страховой компании не последовал ответ, клиент имеет полное право подать жалобу в ЦБ РФ. Бланк заявления — жалобы можно взять непосредственно в отделении Банка.

Если же клиент получил ответ из СК, и ему подходят данный условия, он может оплатить нужную сумму.

Оплату можно совершать как непосредственно в офисе СК, так и при помощи безналичного перевода. При непосредственной оплате, ОСАГО видается в день обращения, если же при безналичном способе оплаты — СК обязана выдать ОСАГО спустя сутки после выплаты.

Как отказаться от навязанной дополнительной страховки при оформлении ОСАГО

В чем проблема?

Еще раз вкратце обозначим суть проблемы: при посещении офиса страховой компании или страхового агента для заключения договора ОСАГО автовладельцы часто сталкиваются с тем, что им отказываются продать полис ОСАГО без каких-либо дополнительных страховых услуг – как правило, полиса добровольного страхования жизни. Навязываемые страховые услуги могут варьироваться, но суть одна: их предлагают «в пакете» с автогражданкой, хотя это незаконно. Попав в такую ситуацию, можно действовать активно: произвести видео- или аудиозапись разговора со страховщиком, зафиксировать факт отказа в продаже полиса ОСАГО без дополнительных условий и написать жалобу в Банк России. Однако если вы хотите сэкономить время и нервы, а заодно уйти с полисом ОСАГО в тот же день, проще пойти другим путем.

Что делать в случае навязывания дополнительной страховки?

Самым простым решением в этой ситуации будет не спорить со страховщиком, а согласиться на оформление добровольного страхования – а затем, получив полис ОСАГО, сразу же отказаться от навязанной страховки. Такая возможность зафиксирована в пункте 1 Указания Банка России № 3854-У.

При осуществлении добровольного страхования (за исключением случаев осуществления добровольного страхования, предусмотренных пунктом 4 настоящего Указания) страховщик должен предусмотреть условие о возврате страхователю уплаченной страховой премии в порядке, установленном настоящим Указанием, в случае отказа страхователя от договора добровольного страхования в течение четырнадцати календарных дней со дня его заключения независимо от момента уплаты страховой премии, при отсутствии в данном периоде событий, имеющих признаки страхового случая.

Это так называемый «период охлаждения»: впервые он появился в 2015 году, а с 1 января 2018 года он увеличился с 5 рабочих до 14 календарных дней. Он позволяет отказаться от ненужной страховки в течение указанного срока и вернуть уплаченные за нее деньги.

Как воспользоваться правом отказа от страховки?

Получив на руки желанный полис ОСАГО и нежеланный полис добровольного страхования, нужно просто попросить у страховщика бланк заявления об отказе от договора страхования, заполнить его и приложить к нему копии необходимых документов: паспорта (включая прописку), полиса ОСАГО и ПТС застрахованного автомобиля, а также копию самого нежеланного полиса. После приема документов сотрудником страховой компании нужно получить на руки свой экземпляр заявления с указанием даты приема документов.

Если сотрудник страховой компании или страховой агент по каким-то причинам не может принять от вас заявление, можно поступить иначе. Бланк заявления можно скачать с официального сайта страховой компании, заполнить его дома и отправить страховщику заказным письмом с уведомлением о вручении. Главное – уложиться с отправкой в те же 14 дней.

От каких навязанных страховок можно отказаться?

Если мы говорим о стандартном наборе уловок страховщиков, то отказаться можно практически от всех навязываемых вместе с ОСАГО страховок: добровольное страхование жизни, имущества, здоровья, всевозможные полисы «от клеща», «от гриппа» и так далее. Исключения из «периода охлаждения» указаны в пункте 4 все того же Указания Банка России № 3854-У: возможность вернуть деньги не распространяется на медстраховки для путешествия за рубеж, страховки для осуществления профессиональной деятельности, медстраховки для трудоустраивающихся в России граждан других стран, а также на международные полисы страхования автогражданской ответственности (так называемую «Зеленую карту»).

Сколько денег мне вернут после аннулирования навязанного полиса?

Сумма возврата зависит от того, когда начнет действовать договор – это нужно выяснить до его подписания. Если полис еще не вступит в силу до момента отказа, то вернется вся уплаченная за него сумма, а если вступит, страховщик может удержать часть денег за несколько дней, которые действовал полис. Условия действия полиса лучше уточнить заранее, но в любом случае страховщик вернет большую часть уплаченной суммы.

Что делать, если страховщик продолжает отказывать в расторжении договора и возврате денег?

Если ваш договор попадает в список тех, что могут быть расторгнуты согласно указанию Банка России, и документы об отказе от страховки вы подали в установленный срок (14 дней), а страховая компания продолжает отказывать в возврате денег, нужно написать жалобу в Банк России с указанием всех подробностей. Жалобу можно отправить заказным письмом по адресу 107016, г. Москва, ул. Неглинная, д. 12, а можно подать в электронном виде через Интернет-приемную, .

Верховный суд запретил банкам навязывать страховки заемщикам

Самые спорные ситуации потребительского кредитования и случаев, когда банк навязывает клиенту страховку «от смерти, болезни и вообще всего», ВС включил в новый обзор судебной практики.

Для всех, кто решил связать себя с банком крепкими узами кредита или займа наличными, подход высшей инстанции будет очень выгодным. Это значит, что в суде клиент, которому продали ненужный страховой продукт, сможет не только отбить потраченные на него деньги, но и получить компенсацию морального вреда. А заодно и оштрафовать банкиров на 50% от суммы, взысканной в пользу потребителя по решению суда. Соответственно, подобная перспектива должна заставить сотрудников банков лишний раз подумать, прежде чем называть страховку клиентам в каечестве необходимого условия получения кредита или грозить повышением процентной ставки в случае отказа от покупки полиса. Причем, как отмечается в обзоре, в случае смерти застрахованного на отношения между его наследниками и страховщиком также распространяются положения закона о защите прав потребителей.

Кроме того, как отметил ВС, банковский клерк обязан всякий раз объяснять клиенту, что от страхования жизни при получении кредита можно отказаться или вернуть часть страховой премии в случае досрочного погашения займа.

Правда, есть и одно важное напоминание для заемщиков: не обманывать банк и страховую компанию. Так, ВС указал на недопустимость сообщения заведомо ложных сведений о состоянии своего здоровья при оформлении кредита и страховки. Если ложь вскроется, платить за последствия придется самому клиенту банка. Страховая компания просто расторгнет с ним договор, и в случае болезни или потери работы выкручиваться из долгов придется самому.

— Этот обзор является результатом взвешенного подхода, который Верховный суд постоянно демонстрирует при разрешении споров между гражданами и страховыми организациями. Его применение, безусловно, позволит существенно сократить количество судебных споров между страховщиками и потребителями страховых услуг и поспособствует защите интересов страхователей и застрахованных, — пояснил президент Всероссийского союза страховщиков Игорь Юргенс.