Заявитель является собственником автомобиля который застрахован в страховой компании. Указанный автомобиль был похищен неустановленными лицами. Заявителем незамедлительно было сообщено страховой компании случившемся. Однако до настоящего времени выплата не произведена.

КОМУ: Общество с ограниченной ответственностью

«Промышленная Страховая Группа «_________»

Адрес: _______________________________

ОТ КОГО: _________________________________

Адрес: _______________________________

Представитель _______________

по доверенности: _______________________________

Адрес: _______________________________

Моб. Тел. _________________

«В порядке досудебного

урегулирования спора»

ПРЕТЕНЗИЯ

Согласно ст. 947 ГК РФ сумма, в пределах которой страховщик обязуется выплатить страховое возмещение по договору имущественного страхования или которую он обязуется выплатить по договору личного страхования (страховая сумма), определяется соглашением страхователя со страховщиком в соответствии с правилами, предусмотренными указанной статьей.

При страховании имущества или предпринимательского риска, если договором страхования не предусмотрено иное, страховая сумма не должна превышать их действительную стоимость (страховой стоимости). Такой стоимостью считается:

для имущества его действительная стоимость в месте его нахождения в день заключения договора страхования;

для предпринимательского риска убытки от предпринимательской деятельности, которые страхователь, как можно ожидать, понес бы при наступлении страхового случая.

Как следует из п. 1 ст. 929 ГК РФ, по договору имущественного страхования страховщик обязуется за обусловленную договором плату (страховую премию) при наступлении предусмотренного в договоре события (страхового случая) возместить страхователю или иному лицу, в пользу которого заключен договор (выгодоприобретателю), причиненные вследствие этого события убытки в застрахованном имуществе (выплатить страховое возмещение) в пределах определенной договором суммы (страховой суммы).

В соответствии с п. 1 ст. 2 Закона РФ «Об организации страхового дела в РФ», страхование — отношения по защите интересов физических и юридических лиц, Российской Федерации, субъектов Российской Федерации и муниципальных образований при наступлении определенных страховых случаев за счет денежных фондов, формируемых страховщиками из уплаченных страховых премий (страховых взносов), а также за счет иных средств страховщиков.

То есть, уплата мной при заключении договора страхования страховой суммы породила обязанность ООО «Промышленная Страховая Группа «__________» защитить мои имущественные интересы.

В соответствии с п. 3 ст. 3 Закона РФ «Об организации страхового дела в РФ», добровольное страхование осуществляется на основании договора страхования и правил страхования, определяющих общие условия и порядок его осуществления. Правила страхования принимаются и утверждаются страховщиком или объединением страховщиков самостоятельно в соответствии с Гражданским кодексом Российской Федерации и указанным Законом и содержат положения о субъектах страхования, об объектах страхования, о страховых случаях, о страховых рисках, о порядке определения страховой суммы, страхового тарифа, страховой премии (страховых взносов), о порядке заключения, исполнения и прекращения договоров страхования, о правах и об обязанностях сторон, об определении размера убытков или ущерба, о порядке определения страховой выплаты, о случаях отказа в страховой выплате и иные положения.

В соответствии с п. 2 ст. 4 Закона РФ «Об организации страхового дела в РФ», объектами имущественного страхования могут быть имущественные интересы, связанные, в частности, с:

1) владением, пользованием и распоряжением имуществом (страхование имущества).

В соответствии с п. 1, 2 ст. 9 Закона РФ «Об организации страхового дела в РФ», страховым риском является предполагаемое событие, на случай наступления которого проводится страхование.

Событие, рассматриваемое в качестве страхового риска, должно обладать признаками вероятности и случайности его наступления.

Страховым случаем является совершившееся событие, предусмотренное договором страхования или законом, с наступлением которого возникает обязанность страховщика произвести страховую выплату страхователю, застрахованному лицу, выгодоприобретателю или иным третьим лицам.

Более того, бездействием ООО «Промышленная Страховая Группа «__________» мне был причинен моральный вред, выразившийся в колоссальных нравственных страданиях и переживаниях, существенно отразившихся на моем состоянии здоровья, размер компенсации которого я оцениваю в ____________ рублей.

Согласно ст. 151 ГК РФ, если гражданину причинен моральный вред (физические или нравственные страдания) действиями, нарушающими его личные неимущественные права либо посягающими на принадлежащие гражданину другие нематериальные блага, а также в других случаях, предусмотренных законом, суд может возложить на нарушителя обязанность денежной компенсации указанного вреда.

ПРЕДЛАГАЮ:

Указанные требования прошу выполнить в течение 10 дней. В случае невыполнения моих требований в указанный срок, я буду вынуждена обратиться в суд для разрешения спора и принудительного взыскания денежных средств и компенсации причиненного морального вреда, с отнесением всех судебных расходов на Ваш счет.

По данному поводу я буду вынуждена обратиться в Федеральную Службу страхового надзора и прокуратуру.

«___»__________________ г. ____________/___________/

Представитель истца по доверенности ____________/___________/

Всем привет!

Покупка полиса добровольного автострахования весьма полезная услуга, выручающая многих водителей. Однако ее стоимость довольно высока, но это не единственная проблема – страховщики, в целях экономии, зачастую безосновательно урезают положенное возмещение или вовсе отказывают в нем.

В этом случае одним из действенных рычагов воздействия по принуждению к полагающимся выплатам является досудебная претензия в страховую компанию по Каско. Однако для успешного результата данный документ должен быть правильно составлен и направлен на нужный адрес. О том, как это сделать я и расскажу в сегодняшней публикации. С вами Илья Кулик, приступим.

Содержание

- Что такое досудебная претензия в СК по каско

- Как писать претензию

- Каким способом можно направить претензию в страховую компанию

- Претензия по каско от предпринимателя

- Итоги

- Страхование КАСКО

- Основания для отказа в покрытии страхового случая

- Составление претензии

- Направление претензии

- Ожидание ответа

Что такое досудебная претензия в СК по каско

Правилами страхования КАСКО большинства страховых компаний (страховщиков) предусмотрен досудебный порядок урегулирования споров со страхователями.

Суть его в том, что страхователь должен попытаться урегулировать свой спор со страховщиком путем направления ему мотивированной претензии (либо путем переговоров) до подачи иска в суд.

Этот порядок разрешения споров по-разному формулируется у различных страховых компаний, поэтому нужно ознакомиться с соответствующими пунктами договора страхования и правил страхования, утвержденных страховщиком.

Как правило, спор о нарушении обязательств по договору страхования КАСКО может быть передан страхователем на рассмотрение суда только после направления страховщику письменной обоснованной претензии, с приложением необходимых документов.

Статья в тему:

В каких случаях может потребоваться досудебная претензия в СК

Страхователь, застраховавший транспортное средство (ТС) нередко сталкивается с различными нарушениями со стороны страховой компании.

К самыми распространенными из которых являются:

- Несвоевременная выплата страхового возмещения.

- Выплата страхового возмещения не в полном размере.

- Некачественный или несвоевременный ремонт ТС на СТОА.

- Отказ в страховом возмещении под надуманным предлогом.

Спор возникает, когда после подачи страхователем заявления о выплате страхового возмещения и предоставления всех имеющихся документов, страховщик:

- Неоднократно продлевает установленный срок страховой выплаты, требуя от страхователя предоставления все новых документов и сведений, проводит их бесконечную проверку.

- Занижает размер страхового возмещения, не учитывая некоторые требуемые для ремонта ТС запчасти, работы, материалы, или отказывает в возмещении отдельных повреждений ТС.

- Не может обеспечить проведение качественного и своевременного ремонта ТС на СТОА.

- Полностью отказывает в страховом возмещении, мотивируя невыплату нарушением страхователем условий договора страхования, или ссылается на пункты правил страхования, освобождающие страховщика от возмещения ущерба.

В таких и подобных случаях между страхователем и страховщиком возникает спор об исполнении обязательств сторон по договору страхования, который требуется сначала разрешать в претензионном досудебном порядке.

Статья в тему: Как получить выплату по КАСКО: подробная пошаговая инструкция + разбор всех возможных вариантов

Обязательна ли претензия до подачи иска по Каско. Абзац 7 ст. 132 ГПК РФ

Для страхователей, использующих ТС для личных нужд, не связанных с предпринимательской деятельностью, правила разрешения в суде их спора по страховке КАСКО устанавливаются ГПК РФ.

При подаче иска в суд общей юрисдикции потребуется приложить к иску доказательства, подтверждающие соблюдение обязательного досудебного порядка урегулирования спора, если такой порядок предусмотрен договором (абз. 7 ст. 132 ГПК РФ).

Поскольку досудебный претензионный порядок разрешения спора предусмотрен договорами страхования (правилами) КАСКО большинства страховых компаний, в подавляющем большинстве случаев претензия будет обязательна.

Для подачи иска в суд вместе с иском потребуется приложить копию письменной претензии и документов, подтверждающих её получение страховой компанией.

Однако, некоторыми правилами страхования в качестве обязательного досудебного порядка установлен не претензионный порядок, а проведение переговоров. Тогда истцу при подаче иска потребуется предоставить доказательства, подтверждающие их проведение.

Через какой срок после подачи претензии можно обращаться в суд при отсутствии ответа от СК

При принятии иска, суд будет руководствоваться обязательными для сторон условиями договора страхования, регулирующими претензионный порядок. Суд обязан будет учесть установленный в договоре срок рассмотрения претензии, до истечения которого подача иска будет считаться преждевременной.

В правилах большинства компаний данный срок равен 30 дням с момента получения претензии страховщиком. При этом законом на страхователя возлагается обязанность предоставить при подаче иска доказательства получения претензии страховой компанией.

Если суд придет к мнению, что истцом не соблюден обязательный претензионный порядок урегулирования спора с ответчиком, установленный договором, или не представлены доказательства его соблюдения, суд вправе вернуть иск (п. 1 ч. 1 ст. 135 ГПК РФ). Тогда повторное обращение с иском будет возможно только после получения доказательств получения претензии страховой компанией.

Как писать претензию

Иногда первое письменное обращение автовладельца, не имеющего опыта тяжб со страховыми компаниями, в последующем, при подключении к разрешению спора юриста, только затрудняет разрешение дела.

Гражданин может неправильно определить и неверно отразить существенные для урегулирования его страхового случая обстоятельства, допустить ошибки, из-за которых получение возмещения может существенно усложниться или оно будет выплачено не в полном объеме.

Если всё же страхователь составляет претензию самостоятельно, то ему пригодится знание основных важных особенностей её составления, о которых я расскажу далее.

Внимание! Для правильного составления претензии желательно обратиться за юридической помощью.

Что указывается в претензии

Рассмотрим последовательно стандартную форму претензии.

1. Кому адресуется

В первой строке претензии необходимо указать адресата её получения. Если заявление о страховом возмещении подавалось по юридическому адресу страховщика, то указывается наименование страховой компании, а также место её нахождения.

Если заявление о страховом возмещении подавалось в филиале страховщика, то указывается наименование филиала страховой компании, а также место его нахождения. Эти сведения можно почерпнуть из договора страхования (полиса и правил), а также с официального сайта страховщика.

С помощью сервиса на официальном сайте ФНС по ИНН, ОГРН или наименованию страховщика, можно уточнить актуальные официальные сведения о компании и её филиалах.

2. Данные заявителя

Если страхователь сам подписывает претензию, то далее указывается фамилия, имя, отчество, адрес страхователя по месту регистрации, и номер мобильного телефона.

Дополнительно может быть указан почтовый адрес для направления ответа страховщиком. При желании может быть указан адрес электронной почты и другие контактные данные.

В случае, если претензию от имени страхователя будет подписывать другой гражданин по доверенности, то после данных страхователя указывается, что страхователь действует в лице представителя, и далее прописываются:

- ФИО представителя.

- Контактные данные представителя (в том же объеме, что и для страхователя).

- Серия, номер, дата выдачи доверенности.

3. Вводная часть

После заглавия документа: «Претензия», страхователь указывает основание, дающее ему право на предъявление требований – договор страхования.

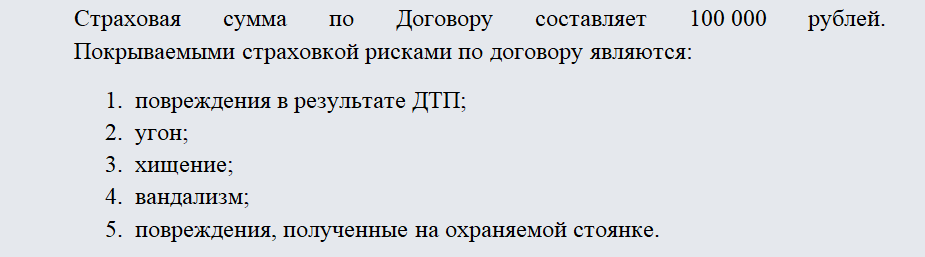

Приводятся основные характеристики договора:

- Номер и дата договора (полиса).

- Стороны договора.

- Срок действия.

- Застрахованное ТС (марка, модель, год выпуска, VIN, регистрационный знак).

- Страховая сумма.

- Условия страхования (застрахованные риски).

- Редакция правил страхования, содержащая условия договора.

- Выполнение страхователем обязанностей, связанных с заключением договора (оплата страховой премии, предоставление ТС для осмотра страховщику, и т. п.).

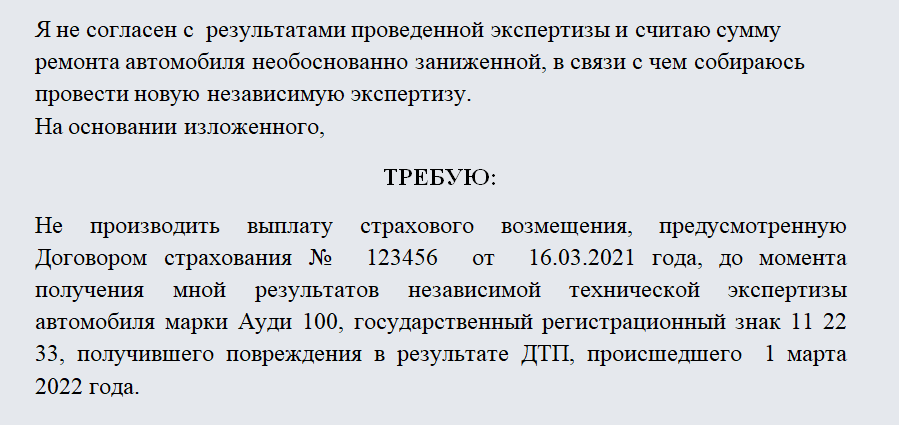

4. Описательная часть

В этой части излагается суть спора.

Приводится описание страхового случая:

- Дата и место наступления.

- Обстоятельства наступления страхового случая.

- Ссылки на документы, подтверждающие его наступление.

Далее идет описание действий страхователя после наступления страхового случая:

- Выполнение обязательств по договору в связи с наступлением страхового случая (сообщение в компетентные органы, получение подтверждающих документов, уведомление страховщика, предоставление ему ТС для осмотра, исполнение других его указаний и т. п.).

- Обращение к страховщику с заявлением о страховом случае и страховом возмещении, передача документов, и пр.

После этого следует описание действий страховщика:

- Выполнение страховщиком своих обязательств по договору (правомерные действий).

- Нарушения страховщиком условий договора страхования и требований законодательства (неправомерные действия).

5. Мотивировочная часть

В этой части даётся правовая оценка по допущенным страховой компанией нарушениям.

Приводится описание нарушений по, примерно, следующий схеме:

- Указание пунктов договора страхования и нормативных правовых актов, которые были нарушены страховщиком.

- Ссылка на доказательства, подтверждающие неправомерность действий страховщика.

- Указание на нарушение прав страхователя (на своевременное и в полном объеме получение страхового возмещения, на качественное и своевременное проведение ремонта ТС и т. п.).

При описании нарушений, указываются конкретные пункты и статьи нормативных правовых актов:

- Гражданского кодекса РФ (в том числе главы 48 «Страхование»).

- Закона РФ № 2300-1 от 07.02.1992 «О защите прав потребителей».

- Закона РФ № 4015-1 от 27.11.1992 «Об организации страхового дела в Российской Федерации».

- Других законов и подзаконных актов.

В завершении часто делается ссылка на статьи 309 и 310 ГК РФ, о необходимости надлежащего исполнения обязательств по договору, и недопустимости одностороннего отказа от их исполнения.

6. Требования

Данный раздел обязательно должен содержать:

- Краткое правовое обоснование требований.

- Недвусмысленно выраженные конкретные требования об исполнении договора страховщиком и об устранении им нарушений.

Требования, выдвигаемые в претензии, должны быть полностью законными и соответствовать условиям договора страхования, имеющимся доказательствам и обязательным требованиям законодательства. Иначе имеется риск, что неверно сформулированные и недостаточно обоснованные требования не будут удовлетворены ни страховщиком, ни судом.

Сроки исполнения требований страховщиком могут быть определены в соответствии с законом или договором, либо самим страхователем, когда это допускается законом (ст. 314 ГК РФ).

Внимание! В досудебной претензии допускается вместо слова «требую» использовать слово «прошу».

7. Последствия неудовлетворения претензии

Страхователь вправе указать на последствия неудовлетворения его претензии страховщиком в добровольном порядке:

- Обращение в суд с иском.

- Применение судом к страховщику мер гражданско-правовой ответственности (процентов, неустоек, пеней, штрафов) за неисполнение им обязательств и требований страхователя, в т. ч. штрафа в соответствии с п. 6 ст. 13 Закона РФ «О защите прав потребителей».

- Возложение судом на страховщика дополнительных судебных расходов (по оплате госпошлины, расходов на оказывающих юридическую помощь представителей, а также на проведение экспертиз и др.).

- Обращение страхователя в надзорные органы с жалобой на неправомерные действия страховщика.

- Другие законные меры.

Тем самым страховая компания понуждается удовлетворить претензию добровольно, чтобы избежать неблагоприятных финансовых и правовых последствий.

8. Перечень приложений

Перечень приложений озаглавливается словом «Приложения». Далее следует нумерованный список приложений. Какие приложения обычно прикладываются к претензии КАСКО рассмотрим чуть позже.

9. Дата и подпись

В завершении проставляется дата подписания претензии страхователем (или его представителем). После чего, страхователь (или представитель страхователя) ставит в претензии свою подпись, а затем указывают свои фамилию и инициалы.

Приложения к претензии

Как правило к претензии по КАСКО прилагаются:

- Копия договора страхования (копия страхового полиса).

- Копии документов, подтверждающих наступление страхового случая.

- Копия заявления о страховом случае и страховом возмещении, с копиями переданных документов.

- Доказательства, обосновывающие заявленные требования (например, копии документов компетентных органов, ПТС, свидетельства о регистрации ТС, отчета независимого оценщика, актов осмотра ТС, квитанций об оплате страховой премии, и пр.).

- Другие документы по желанию (расчет требований, пеней, и т. п.).

Требование к заверению копий документов

Требования к заверению копий прилагаемых к претензии документов устанавливаются правилами страхования.

Обычно требуется предоставление либо оригиналов, либо копий документов, заверенных выдавшим (составившим) их органом или организацией, либо нотариально, и лишь в отдельных случаях допускается их заверение самим страхователем.

Иногда правилами допускается одновременное предоставление оригиналов документов с их ксерокопиями, сличение и заверение их представителем страховой компании. После чего оригиналы документов возвращаются страхователю.

При не предоставлении оригиналов документов и несоблюдении указанных требований к их заверению, страховщик может отказаться рассматривать претензию, сославшись на непредставление страхователем подтверждающего документа.

Во многих случаях суды в последующем становятся на сторону страховщика и делают вывод, что передача страхователем незаверенных копий приравнивается к не предоставлению документа.

Доверенность на представителя

Если претензия подписывается представителем страхователя по доверенности, то к ней нужно приложить оригинал нотариально заверенной доверенности на представителя или её нотариально заверенную копию.

Желательно, чтобы право на подачу претензии в страховую организацию, право передавать и получать документы, а также на право представлять интересы страхователя в страховых компаниях было прямо указано в доверенности.

Если это специально не оговорено, то доверенность должна, как минимум, оговаривать возможность представления интересов страхователя в любых организациях, с правом подписания, подачи и получения любых документов.

Кроме того, отдельные правила страхования требуют одновременно с доверенностью предоставлять страховщику оригиналы (или нотариально заверенные копии) паспортов представителя и самого страхователя.

Образец претензии для скачивания

С учетом рассмотренных в статье правил составления досудебной претензии к страховщику составлен образец её составления.

Loading… Taking too long? Reload document | Open in new tab

Данный образец может использоваться в различных ситуациях и дополняться с учетом специфики спора.

Каким способом можно направить претензию в страховую компанию

Выбор способа направления претензии зависит от многих факторов, но в первую очередь – от удаленности места жительства страхователя и от места нахождения страховщика или его ближайшего филиала (офиса, отдела урегулирования убытков).

Рассмотрим различные варианты её направления.

Лично. Отметка о принятии претензии

Данный способ предпочтителен если офис страховой компании находится неподалеку.

Составив претензию, необходимо распечатать её как минимум в двух экземплярах. К одному из экземпляров прикладываются (прикрепляются) надлежащим образом заверенные документы (приложения).

Обращаясь в официальный офис страховщика, страхователь (представитель страхователя) передает представителю страховой компании, уполномоченному на принятие корреспонденции или обращений, оба экземпляра претензии.

Экземпляр с приложениями остается у страховщика, а второй экземпляр возвращается страхователю представителем страховой компании после проставления отметки о принятии.

Отметка о принятии претензии, как правило, должна содержать:

- Дату принятия.

- Входящий номер регистрации в журнале учета корреспонденции (обращений), ведущемся у страховщика.

- Должность сотрудника страховой компании, принявшего претензию.

- Фамилию и инициалы сотрудника.

- Личную подпись принявшего документ сотрудника.

Иногда отметка проставляется с помощью штампов, содержащих наименование страховой компании (филиала), данные сотрудника страховой, текущую дату, и пр.

На случай возникновения вопросов к приложениям, желательно захватить оригиналы прилагаемых к претензии документов (при наличии), для возможности сравнить их, сделать с них дополнительные копии и т. п.

По почте

Если страховая компания не имеет филиалов (офисов) по месту проживания страхователя, то и с заявлением о страховом возмещении и с претензией о нарушении договора страхователь вынужден обратиться через почту.

Претензия с надлежащим образом заверенными приложениями по почте должна отправляться одновременно:

- Ценным письмом.

- С уведомлением о вручении.

- С описью вложения.

Ценное письмо

Ценное регистрируемое отправление подразумевает, что письмо возможно отследить, и оно будет выдано почтой только уполномоченному сотруднику страховой компании, а не просто брошено в почтовый ящик.

Указанная отправителем «объявленная ценность» возмещается при утере или повреждении письма (хотя и увеличивает стоимость пересылки).

Уведомление о вручении

Уведомление о вручении (форма 119) заполняется отправителем. Заполненное уведомление после вручения письма страховщиком вернется по почте по указанному адресу страхователя.

Уведомление, с отметкой о вручении письма почтой уполномоченному сотруднику страховой компании под роспись, и с указанием даты вручения, будет надлежащим подтверждением получения претензии с приложениями страховщиком.

Опись вложения

Опись вложения (форма 107) будет служить доказательством отправки страхователем претензии с приложениями (точного перечня документов).

Можно использовать имеющиеся в почтовых отделениях бланки описи вложения, или воспользоваться сервисом заполнения и распечатывания бланков на сайте Почты России.

В описи по каждому документу нужно указать:

- Наименование документа.

- Составителя (издателя) документа.

- Статус документа: оригинал, заверенная составителем копия, заверенная нотариально копия, ксерокопия, распечатка и т. п.

- Количество листов.

Также по желанию может быть указана краткая суть документа.

Если в строках бланка описи вложения по форме 107 не хватит места для указания всех требуемых данных отправляемого документа, то можно составить опись самостоятельно (например, на листе формата А4).

Отправка письма

При отправке письма сотруднику почты передается:

- Опись в двух экземплярах, подписанная отправителем.

- Претензия с приложениями.

- Подписанный, но не заклеенный конверт.

- Уведомление о вручении, заполненное отправителем.

После проверки описи и перечня документов сотрудником почты, один экземпляр описи вкладывается в конверт для отправки, а второй возвращается отправителю со штемпелем и подписью сотрудника почты.

Этот экземпляр описи вложения и почтовая квитанция (чек, выдаваемый при оплате пересылки) позволят подтвердить факт направления претензии. Чек (квитанция) также позволит отследить место нахождения письма по почтовому трек-номеру с помощью сервиса «Отслеживание» на сайте Почты России.

Если время не терпит, то отправление может быть осуществлено с помощью ускоренных способов доставки, в том числе курьером (отправление тогда обойдется дороже).

По электронной почте

Обычно, правилами страхования подача претензии по электронной почте не предусмотрена. Отправление претензии страховщику по электронной почте возможно, если такой порядок прямо закреплен в договоре страхования.

Некоторые страховые компании допускают использование своей электронной почты лишь для целей заключения договора и для сообщения о наступившем страховом случае.

Таким образом, если договор не предусматривает, что все документы, направляемые страховщиком и страхователем друг другу по электронной почте, имеют равную юридическую силу с оригиналами документов на бумажном носителе, от подачи претензии в электронном виде, как единственного способа её подачи, лучше отказаться.

В противном случае правомерность такого способа придется доказывать в суде. При желании, можно использовать отправку претензии и приложений в электронном виде на e-mail страховой компании в качестве дополнительного способа её передачи страховщику.

Претензия по каско от предпринимателя

Если предприниматель застраховал свой личный автомобиль, и использует его исключительно в личных, семейных, домашних, бытовых и иных нуждах, не связанных с осуществлением предпринимательской деятельности, то он может руководствоваться вышеизложенными рекомендациями в полном объеме.

Однако регулирование досудебного претензионного порядка будет отличаться в случае, если ТС используется преимущественно, для осуществления предпринимательской деятельности, в том числе:

- Для деловых поездок, командировок.

- В качестве такси.

- Является грузовым автомобилем, характеристики которого не предполагают его использование в личных, семейных, домашних, бытовых и подобных целях.

Страхователь «предпринимательского ТС» после соблюдения претензионного порядка должен будет обратиться с иском не в суд общей юрисдикции (районный суд или к мировому судье), а в арбитражный суд, по правилам, установленным АПК РФ.

Важно! При обращении с иском в арбитражный суд нужно будет доказать, что ТС действительно используется в предпринимательской деятельности.

Арбитражный претензионный порядок по денежным требованиям

Спор о взыскании денежных средств по договору страхования может быть передан на разрешение арбитражного суда только после принятия сторонами мер по досудебному урегулированию по истечении 30 календарных дней со дня направления претензии (требования), если иные срок и (или) порядок не установлены законом или договором (ч. 5 ст. 4 АПК РФ).

С одной стороны, приоритет всё также отдается нормам договора (правил) страхования, устанавливающим досудебный порядок (претензионный или переговорный).

Однако если досудебный порядок правилами страховщика не установлен (например, имеется лишь оговорка «споры разрешаются в соответствии с законодательством»), а требования страхователя «предпринимательского ТС» к страховщику являются денежными, то подать в суд можно лишь спустя 30 дней после направления претензии.

Закон о ЗПП не действует

На договоры страхования КАСКО, заключенные гражданами, закон о ЗПП (защите прав потребителей) распространяется лишь в случаях, когда страхование осуществляется исключительно для личных, семейных, домашних, бытовых и иных нужд, не связанных с осуществлением предпринимательской деятельности (п. 2 Постановления Пленума Верховного Суда Российской Федерации от 27 июня 2013 года № 20 «О применении судами законодательства о добровольном страховании имущества граждан»).

Поэтому, ссылки на закон о защите прав потребителей в претензии по «предпринимательскому ТС» будут безосновательными. В остальном же претензионный порядок будет схожим.

В качестве примера составления претензии предлагаю ознакомиться со следующим видео:

Внимание! В настоящее время надзор за страховыми организациями осуществляет Банк России (Центральный Банк РФ), в том числе входящая в его структуру Служба по защите прав потребителей финансовых услуг и миноритарных акционеров.

Итоги

Кратко подытожим главные особенности досудебной претензии по договору КАСКО:

- Претензионный порядок – это разновидность досудебного порядка урегулирования спора между страхователем и страховщиком.

- Претензионный порядок обязателен в случае, если это предусмотрено договором страхования (полисом, правилами страхования) либо законом.

- Претензия – это документ о нарушении договора страхования, содержащий конкретные требования страхователя об исполнении договора страховщиком и об устранении им нарушений в установленный срок.

- Претензия должна быть мотивирована и обоснована, содержать ссылки на нормы закона, пункты договора и правил страхования, на доказательства, обосновывающие требования и подтверждающие нарушение договора страховщиком.

- Подписывается претензия страхователем или его представителем. При этом к претензии подписанной представителем прикладывается нотариальная удостоверенная доверенность (или ее нотариально заверенная копия), а также копия паспорта (если того требуют правила страхования).

- Заверение документов, прилагаемых к претензии должно выполняться в соответствии с требованиями правил страхования. В обратном случае они могут считаться не предоставленными.

- Обращение страхователя с претензией к страховщику происходит лично либо по почте ценным письмом с уведомлением о вручении и описью вложения. Подача претензии по электронной почте возможна лишь при условии, что это допускается правилами страхования.

- Претензионный порядок будет отличаться по договору страхования транспортного средства, используемого в предпринимательской деятельности, в том числе тем, что в претензии невозможно будет ссылаться на нормы закона о защите прав потребителей.

- Обычный срок ответа на претензию, устанавливаемый правилами КАСКО составляет 30 дней с момента получения претензии страховщиком. До истечения этого срока подача страхователем иска в суд будет считаться преждевременной, и иск может быть возращен судом.

- Доказательства получения претензии страховщиком должны прилагаться к иску, предъявляемому в суд, в подтверждение соблюдения досудебного порядка разрешения спора.

В завершении хочется рекомендовать страхователю тщательно подходить к обоснованию своих требований. Конечно, грамотно составленная претензия вовсе не гарантирует её удовлетворения, но, по крайней мере, не позволяет страховщику использовать ошибки страхователя в качестве формальных оснований для отказа в удовлетворении требований.

А в случае, если спор будет передан на рассмотрение суда, обоснованная и мотивированная претензия, требования которой точно соответствуют закону, способствует скорейшему рассмотрению дела и удовлетворению иска.

Советую использовать свежую судебную практику по схожим спорам и мотивировки судов, принимающих решения в пользу страхователя (выводы судей и ссылки на нормы закона).

На этом я заканчиваю рассказ о претензии по договору добровольного страхования транспортного средства. В следующих статьях вас ждут новые интересные темы.

Досудебная претензия по КАСКО не является обязательным условием рассмотрения споров между страховой компанией и страхователем, в отличие от аналогичных правоотношений по ОСАГО. Обязательной претензия станет только в том случае, если ее требования будут касаться досрочного расторжения договора или изменения его условий.

Файлы в .DOC:Бланк досудебной претензии по КАСКООбразец досудебной претензии по КАСКО

Страхование КАСКО

Вне зависимости от того, кто является страховщиком, договор КАСКО всегда будет договором страхования наземного транспортного средства.

Если договор ОСАГО страхует гражданскую ответственность, то есть материальную ответственность владельца транспортного средства при наступлении страхового случая, то КАСКО страхует риски, связанные с любым возможным причинением материального ущерба автовладельцу, а именно:

- риски повреждения автомобиля в результате стихийных событий – пожара, наводнения, оползня, землетрясения и т.д.;

- риски, связанные с ДТП;

- риски повреждения автомобиля вне его участия в дорожном движении, то есть в стационарном состоянии – падение деревьев, падение метеоритов, вандализм и т.д.;

- риски преступных действий – угона, похищения как автомобиля, так и его отдельных частей;

Наступление любого из вышеперечисленных событий будет считаться наступлением страхового случая по КАСКО, если полис предусматривает покрытие именно этого риска.

При этом страховщик может предусмотреть ограничения по страховым случаям, например:

- снять с себя обязанность возместить незначительные повреждения, вроде поверхностных царапин кузова;

- снять с себя ответственность за угон, хищение или разборку автомобиля, припаркованного на неохраняемой стоянке или автомобиля, не оснащенного сигнализацией.

Любые ограничения по рискам или установление любых дополнительных рисков влекут за собой изменение стоимости страхового полиса. Упрощенно говоря, страхователь может просить о причислении к рискам случая падения на его автомобиль Пизанской башни, но при этом должен быть готов к повышению стоимости страховки.

Выбор рисков и, соответственно, стоимость полиса определяется путем переговоров со страховщиком. Все риски, которые будут покрываться страховкой в соответствии с ее стоимостью, изложены на обратной стороне полиса.

Основания для отказа в покрытии страхового случая

Как правило, основанием для претензии по КАСКО является отказ страховой компании возместить тот или иной ущерб, наступивший в результате страхового случая, либо возмещение в меньших размерах, чем на то претендует страхователь.

Причинами отказа могут быть:

- умысел страхователя на уничтожение имущества с целью получения страховки;

- несоблюдение страхователем меры безопасности;

- управление автомобилем в момент ДТП лицом, не имеющим водительских прав или находящимся в состоянии наркотического или алкогольного опьянения;

- использование автомобиля в целях, не предусмотренных договором, например для обучения навыкам вождения или в качестве гоночного автомобиля;

- изменение конструкции автомобиля;

- конфискация автомобиля по решению судебных органов или обращение на автомобиль взыскания как на залоговое имущество.

Несогласие с решением страховой компании можно выразить всегда, даже если причины отказа являются неоспоримыми.

Составление претензии

Не существует законодательной регламентации формы и содержания претензии, поэтому составлять ее нужно, руководствуясь здравым смыслом с тем, чтобы претензия доносила до страховой компании суть предъявляемых к ней требований.

В самом общем смысле претензия – это аналог обычной жалобы и содержит примерно те же реквизиты, а именно:

- «шапку», то есть сведения о том, кому направляется претензия и от кого она исходит;

- адрес и контактные данные автора претензии;

- наименование документа, то есть само слово «Претензия», расположенное по центру листа сразу под «шапкой»;

- описание предыстории, то есть включение в текст сведений о наличии договора КАСКО между страховой компанией и автором претензии (с указанием номера и даты заключения договора), а также сведений о страховом случае и последующих действиях страхователя и страховщика;

- перечисление тех действий страховой компании, с которыми страхователь не согласен, и вариант действий, которые страхователь считает правильным. Несогласие с решением страховой компании должно быть мотивированным, то есть основываться на реальных событиях и на подтверждающих документах, таких как заключение эксперта, акт дефектовки и т.д.;

- расчеты причитающихся с точки зрения страхователя выплат;

- перечисление требований к страховой компании в сжатом виде с указанием сумм и банковских реквизитов, на которые эта сумма должна быть перечислена;

- дату направления претензии и подпись ее автора.

Все документы, которые прилагаются к претензии в качестве обоснования требований, должны быть перечислены в столбце «Приложения», который располагается перед датой и подписью.

Направление претензии

Направлять претензию в страховую компанию лучше всего двумя способами, которые позволят получить доказательства вручения, а именно:

- лично или через представителя. В этом случае в страховую компанию следует явиться с двумя экземплярами претензии. Один из экземпляров вручается страховщику, а на втором страховщик проставляет дату получения, подпись и штамп. Опционально может быть указан и регистрационный номер, под которым претензия вписывается в книгу входящей корреспонденции;

- посредством заказного почтового отправления с обратным уведомлением о вручении. При этом следует составить реестр (опись) прилагаемых к письму документов, который заверит почтовый работник.

Ожидание ответа

Не стоит переоценивать значение ответа страховой компании на претензию. Надо быть готовым к тому, что ответ вообще может не поступить. Отсутствие ответа или негативный ответ никак не будут влиять на возможность обращения с иском в судебные органы. Помним о том, что претензия – всего лишь способ мирного урегулирования спора.

Копия претензии может быть приложена к иску в качестве дополнительного доказательства.