>Пропущен срок для подачи заявления на освобождение от НДС

Содержание

- Заявление об освобождении от НДС нарушен срок

- Как рассматривают в суде заявление на освобождение уплаты НДС

- Условия для освобождения от НДС

- Порядок заполнения уведомления для освобождения от НДС

- Приложение 2. Уведомление об использовании организациями и индивидуальными предпринимателями, применяющими систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог), права на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога на добавленную стоимость

- Процедура освобождения от НДС в 2020 году

- Основания

- Оформление и получение

- Обязанности налогоплательщиков

- Документы

- Сроки

- Особенности

- Использование и подтверждение

- Продление

- Преимущества и недостатки

- Подаем заявление об освобождении от НДС

- Освобождение по ст. 145 НК РФ

- Освобождение по ст. 149 НК РФ

- Срок действия льготы

- Как получить

- Как оформить заявление

- В какие сроки подать

- Как применять льготу

- Образец уведомления об освобождении от НДС

- Как уведомить налоговиков о применении освобождения от НДС

- Как рассчитать выручку, чтобы применить освобождение от НДС

Заявление об освобождении от НДС нарушен срок

Инспекторы доначислили предпринимателю НДС и штрафы. Он подал заявление об освобождении от обязанностей по уплате НДС (ст. 145 НК РФ). Так как налоговики получили заявление об освобождении от НДС уже после того, как доначислили налоги, они отказались принимать его во внимание. Инспекторы сослались на пропуск срока.

Предприниматель настаивал, что несвоевременное уведомление об освобождении от НДС не основание для отказа в реализации данного права. Организации и ИП вправе отказаться от исполнения обязанностей плательщика НДС, если за три месяца сумма их выручки от реализации товаров без учета налога не превысила в совокупности 2 млн руб. (п. 1 ст. 145 НК РФ).

Как вычесть больше НДС, разделив общехозяйственные расходы

Пленум ВАС РФ в пункте 3 постановления № 33 от 30.05.14 прямо указал, что контролеры не вправе отказать лицам, фактически использовавшим освобождение от исполнения обязанностей плательщика НДС, в получении такого освобождения лишь по мотиву непредставления в установленный срок уведомления и необходимых документов. Освобождение носит уведомительный характер. Негативные последствия нарушения срока Налоговый кодекс не определяет. В данной ситуации налогоплательщик информирует налоговую инспекцию о своем намерении использовать указанное право, а инспекция не вправе мешать ему в получении льгот. Схожая позиция была еще раньше отражена и в постановлении Президиума ВАС РФ от 24.09.13 № 3365/13.

Судьи АС Московского округа признали, что несвоевременное извещение о желании освободиться от НДС не влечет для предпринимателя негативных последствий. Уведомление ИП, хотя с опозданием, но подал. У налогового органа имелись все необходимые сведения, позволяющие проверить, вправе ли налогоплательщик претендовать на льготу. Инспекторы обязаны установить действительные налоговые обязательства — принимать решения по результатам проверок с учетом наличия у налогоплательщика права на освобождение от уплаты НДС.

Без записи на счете 08 компания рискует потерять право на вычет НДС

Как рассматривают в суде заявление на освобождение уплаты НДС

В настоящее время правовую позицию ВАС РФ активно применяют нижестоящие суды (постановления АС Северо-Западного от 18.03.15 № А26-3492/2014, Западно-Сибирского от 28.11.14 № А75-2520/2014, Уральского от 18.02.15 № Ф09-675/15 округов, Двенадцатого ААС от 04.08.15 № А57-347/2015). Поддерживают ее и чиновники (письма Минфина России от 16.06.15 № 03-07-14/34600, от 08.07.15 № 03-07-14/39360, ФНС России от 16.03.15 № ГД-4-3/4108@).

Общий вывод: уведомление и подтверждающие документы налогоплательщику подать в налоговую можно даже с опозданием. Если налогоплательщик забыл это сделать самостоятельно, он вправе представить их в ходе налоговой проверки, когда ему укажут на наличие у него обязанности платить НДС.

Но это не означает, что подавать уведомление об освобождении от НДС необязательно. Если налоговый орган не получит уведомление вообще, это свидетельствует об отсутствии правовых оснований для освобождения заявителя от уплаты НДС. Данная позиция отражена в постановлениях ФАС Поволжского от 27.01.14 № А12-21953/2011 и АС Западно-Сибирского от 17.02.15 № Ф04-15085/2015 округов.

НДС электронных услуг, оказываемых через интернет (Налог на гугл)

Уведомление об использовании права на освобождение от НДС подается в инспекцию для получения налоговых льгот. Оно имеет утвержденную форму №БГ-3-03/342.

Дмитрий Иванов. Юрист Дорогие читатели! Для получения консультации по вашей проблеме обратитесь к юристу через форму обратной связи или звоните по телефонам:

- Москва: +7 (499) 110-86-72.

- Санкт-Петербург: +7 (812) 245-61-57.

- Регионы: 8 (800) 600-36-07.

— Дмитрий Иванов. Юрист

Условия для освобождения от НДС

Предприниматели и компании, работающие на ОСНО, в некоторых случаях могут рассчитывать на налоговые льготы и освобождение от уплаты НДС. Под них попадают организации, которые продемонстрировали весьма скромные финансовые показатели по итогам трех месяцев (квартала).

Это значит, что право на освобождение может быть реализовано только при условии ведения хозяйственной деятельности после регистрации не менее 3 месяцев.

В 2017 году выручка компании для получения льготы не должна превышать 2 млн.руб. В период оформления льготы компания также не должна продавать подакцизные товары/минеральное сырье (это, например, пиво, табак, легковые ТС), либо должна вести раздельный учет.

Если условия для получения льготы по НДС, перечисленные в 145 ст.НК, были соблюдены организации необходимо передать в Налоговую инспекцию уведомление о реализации своего законного права. Таким образом, порядок предоставления налоговой льготы носит не заявительный, а уведомительный характер.

Компания может и не применять свое право на льготу. Такой вариант нередко допускается налогоплательщикам. Это может невыгодно для них по экономическим соображениям: в результате компания может лишиться выгодных контрактов, так как крупные предприятия являются плательщиками НДС и предпочитают работать с организациями, которые не освобождены от этого налога.

Подача уведомления – это право, а не обязанность налогоплательщика. Он вполне может продолжать работать с небольшой выручкой и начислять НДС, даже если заработал за квартал менее 2 млн.руб. Но в результате применения налоговой льготы компании могут снизить свою фискальную нагрузку и уменьшить документооборот.

Уведомление должно быть подано до 20 числа месяца, следующего за окончанием льготного периода.

Например, компания заработала за май, июнь, июль 1,5 млн.р. Для освобождения от начисления НДС на эту сумму она обязана уведомить налоговую инспекцию до 20 августа.

Налогоплательщик также должен подтвердить свой льготный статус документально.

Для этого он предъявляет в инспекцию выписку из книги продаж, КУДиР от ИП (для организаций – выписка из бухгалтерского баланса), копии журналов счетов-фактур (входящих и исходящих).

Они должны быть заверены руководством и главбухом компании.

Стоит отметить, что после уведомления инспекции право на льготу предоставляется на весь календарный год. Подавать новое уведомление в течение периода действия освобождения не требуется.

Если же финансовые показатели в компании сохранятся на прежнем уровне в пределах 2 млн.руб., то по прошествии года нужно заново уведомить ФНС и заново собрать комплект документов. В период действия льготы компания должна продолжать отчитываться на НДС в инспекцию.

Освобождение не предоставляется, если компания занималась в указанный период операциями по импорту товаров и услуг.

Следует отличать переуступку права аренды земельного участка от субаренды.

Право аренды можно использовать в качестве залога при оформлении ипотеки. Подробнее об этом читайте .

Признание права собственности на долю квартиры происходит в несколько этапов. Подробно об этом можно узнать .

Порядок заполнения уведомления для освобождения от НДС

Уведомление необходимо подать по утвержденной форме. Она была введена в оборот в 2002 году приказом ФНС. Порядок заполнения документа следующий:

- В шапке документа прописывают наименование ФНС, ФИО ИП или наименование компании, юрадрес налогоплательщика, его реквизиты (ИНН/КПП), контактный телефон.

- В основном тексте прописывается ссылка на основания получения льготы (145 ст.НК), наименование ИП или юрлица.

- Указывается размер выручки за три календарных месяца: совокупный и помесячный.

- Прописывается количество листов в прилагаемых документах: выписки из КУДиР, книги продажи и пр.

- Ставятся подписи руководства, бухгалтера и дата составления документа.

Уведомление обязательно составляется в двух экземплярах. Один из них с отметкой налогового инспектора о получении документов и проставленной датой представления нужно сохранить на случай спорных ситуаций (например, если уведомление потеряется в Налоговой).

Само заполнение уведомления не должно составить большого труда для бухгалтеров. Иногда вопросы возникают относительно правил подачи подтверждающих сведений. Так, согласно рекомендациям инспекторов компания должна предоставить копию журнала счетов-фактур.

Помимо самого журнала, куда вносятся реквизиты всех выставленных в пользу покупателей и заказчиков услуг и полученных от контрагентов счетов-фактур, необходимо сдать в инспекцию непосредственно копии данных документов.

Но некоторые инспекции допускают передачу им простой выписки из журнала, в которой указаны реквизиты и дата поступления счета-фактуры, сумма покупки/продажи без НДС, величина НДС и общая сумма расходов, доходов с учетом НДС.

Выписка из книги продаж составляется в виде справки. В ней прописываются период выписки, сумма продаж с учетом НДС, сумма самого налога и прибыль, полученная без НДС. Подписывают документ гендиректор и главный бухгалтер.

Если в ходе камеральной проверки инспекторы выявят несоответствия, то они доначислят НДС, а также штрафные санкции за несвоевременное перечисление налога в бюджет.

К подобным нессответствиям относят непредоставление/фальсификацию подтверждающих документов; пропуск сроков подачи уведомления; выявление оснований, которые лишают налогоплательщика права на льготы.

Бланк уведомления можно скачать по следующей ссылке.

{kind=link}

Не нашли ответа на свой вопрос? Для получения бесплатной консультации обращайтесь через форму обратной связи или звоните по телефонам:

- Москва: +7 (499) 110-86-72.

- Санкт-Петербург: +7 (812) 245-61-57.

- Регионы: 8 (800) 600-36-07.

Вячеслав Садчиков Юрист. Практика в сфере недвижимости, тудового права, семейного права, защите прав потребителей Подпишитесь на нас в «Яндекс Дзен»

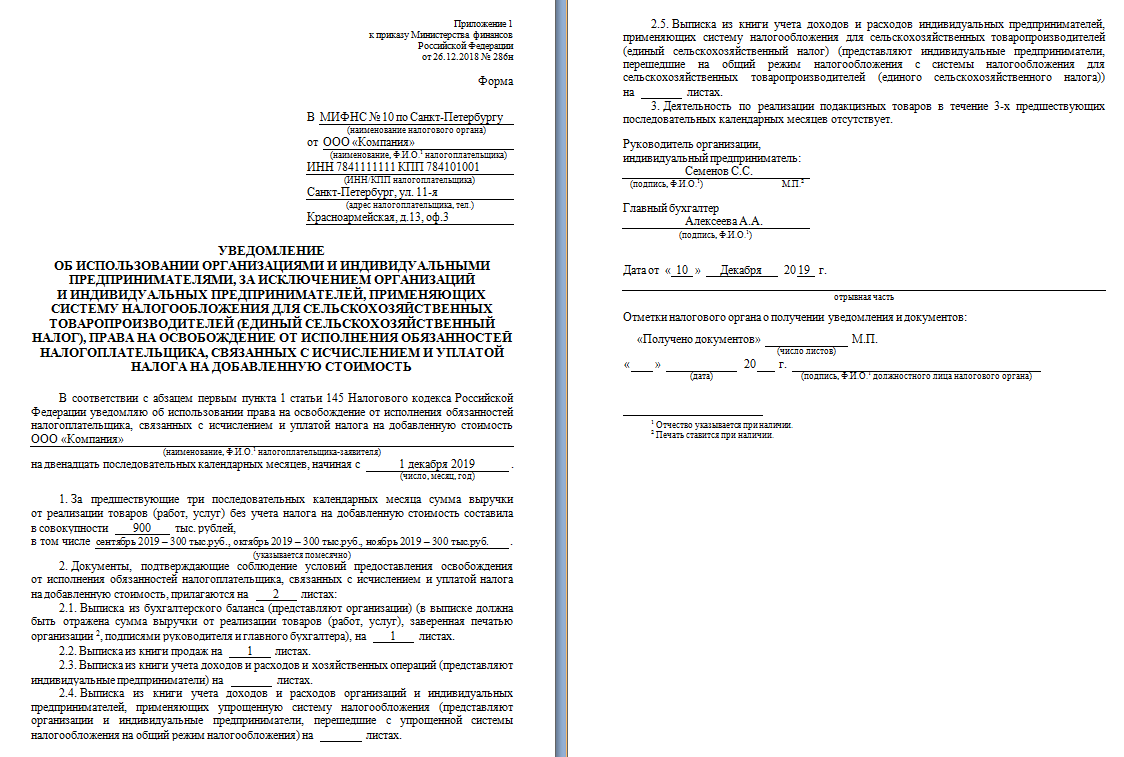

Приложение 2. Уведомление об использовании организациями и индивидуальными предпринимателями, применяющими систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог), права на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога на добавленную стоимость

ГАРАНТ:

См. данную форму в редакторе MS-Word и образец ее заполнения

Приложение 2

к приказу Министерства финансов

Российской Федерации

от 26.12.2018 г. N 286н

Согласно письму Департамента налоговой и таможенной политики Минфина России от 14 января 2019 г. N 03-07-15/775 до вступления в силу настоящего приказа налогоплательщики, указанные в абзаце втором пункта 1 статьи 145 Кодекса, в целях использования права на освобождение могут представлять в налоговый орган по месту своего учета соответствующее письменное уведомление, составленное в произвольной форме, в том числе по форме согласно приложению к названному письму

Форма В _____________________________________________ (наименование налогового органа) от ____________________________________________ (наименование, Ф.И.О.1 налогоплательщика) _______________________________________________ (ИНН/КПП налогоплательщика) _______________________________________________ (адрес налогоплательщика, тел.) _______________________________________________

УВЕДОМЛЕНИЕ

ОБ ИСПОЛЬЗОВАНИИ ОРГАНИЗАЦИЯМИ И ИНДИВИДУАЛЬНЫМИ ПРЕДПРИНИМАТЕЛЯМИ, ПРИМЕНЯЮЩИМИ СИСТЕМУ НАЛОГООБЛОЖЕНИЯ ДЛЯ СЕЛЬСКОХОЗЯЙСТВЕННЫХ ТОВАРОПРОИЗВОДИТЕЛЕЙ (ЕДИНЫЙ СЕЛЬСКОХОЗЯЙСТВЕННЫЙ НАЛОГ), ПРАВА НА ОСВОБОЖДЕНИЕ ОТ ИСПОЛНЕНИЯ ОБЯЗАННОСТЕЙ НАЛОГОПЛАТЕЛЬЩИКА, СВЯЗАННЫХ С ИСЧИСЛЕНИЕМ И УПЛАТОЙ НАЛОГА НА ДОБАВЛЕННУЮ СТОИМОСТЬ

В соответствии с абзацем вторым пункта 1 статьи 145 Налогового кодекса Российской Федерации уведомляю об использовании права на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога на добавленную стоимость ______________________________________________

(наименование, Ф.И.О.1 налогоплательщика — заявителя)

начиная с__________________.

(число, месяц, год)

За предшествующий налоговый период по единому сельскохозяйственному налогу сумма дохода, полученного от реализации товаров (работ, услуг) при осуществлении видов предпринимательской деятельности, в отношении которых применяется система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог), без учета налога на добавленную стоимость составила в совокупности______________тыс. рублей.

* Не заполняется организациями и индивидуальными предприниматели, применяющими систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог), при условии, что указанные лица переходят на уплату единого сельскохозяйственного налога и реализуют право на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, предусмотренное абзацем вторым пункта 1 статьи 145 Налогового кодекса Российской Федерации, в одном и том же календарном году.

Процедура освобождения от НДС в 2020 году

Для того чтобы освободиться от налога, нужно изучить законодательную базу, иначе существует риск попасть под статью. Облагаются НДС практически все компании с дополнительной рыночной наценкой, то есть те, кто продает товар по высокой цене, нежели составляющая ее себестоимости. В данном случае налогооблагаемой базой становится разница между себестоимостью и реализацией товара.

В законодательстве указано, что оплачивает налог производитель. Но по факту, этот налог удерживается с простых покупателей, так как его стоимость закладывается в окончательную цену товара. Изначально предприятие подает декларацию, но затем оно возвращает сумму с покупателя.

Основания

Освободиться от уплаты налога может индивидуальный предприниматель и предприятие, выпускающее данную продукцию. При этом освобождение от уплаты является не обязанностью, а правом, и воспользоваться им могут практически все организации.

Освободиться от уплаты налога может индивидуальный предприниматель и предприятие, выпускающее данную продукцию. При этом освобождение от уплаты является не обязанностью, а правом, и воспользоваться им могут практически все организации.

Благодаря этому компании смогут не оплачивать налог. Основным и единственным условием для этого становится отсутствие НДС в счетах-фактурах.

Оплачивать налог компании вправе в течение года. Освобождение вступает в силу после подачи документов. Как только право реализуется, компания может не предоставлять налоговые декларации и не уплачивать налог в государственную казну. Как только право наступило, не стоит забывать о том, что в счетах-фактурах проставляется пометка «Без НДС». В течение всего периода освобождения компании нужно подтверждать свои права.

Для освобождения от уплаты:

- за 3 месяца до предполагаемой даты подачи заявления выручка предприятия от продажи товаров не должна превышать 2 000 000 рублей;

- необходимо вести учет реализации товаров, в том числе подакцизных и неподакцизных.

Если компания осуществляет реализацию товара подакцизного и неподакцизного, то она вправе воспользоваться правом на освобождение. При этом неподакцизные автоматически не облагаются таким налогом.

Не редко бывает, когда учреждение соблюдает все вышеперечисленные условия, но не может освободиться от налога. Вправе освободиться от уплаты и организации, которые три месяца осуществляли торговлю только подакцизными товарами. К таковым стоит отнести:

- алкоголь;

- пиво;

- табак и табачные изделия;

- бензин

- легковые автомобили.

Все товары прописаны в статье 181 Налогового кодекса Российской Федерации.

Оформление и получение

Перед оформлением необходимо точно посчитать сумму оборота за трехмесячный период. Для этого складывается оборот от реализации (именно который облагается) без учета налога на добавленную стоимость. В расчет не включается продажа.

Для ИП

Данный вид налога считается косвенным, так как изымается из стоимости товара. Для освобождения индивидуального предпринимателя нужно:

- в отделении Федеральной налоговой службы подать заявление соответствующего образца;

- приложить пакет документов, в который входят выписки с бухгалтерского баланса, из книги продаж и книги учета дохода и расхода;

- получить решение по заявке.

Теперь индивидуальный предприниматель вправе не подавать налоговую декларацию. Если выше представленные документы отсутствуют, то предприниматель не вправе получить освобождение. При несвоевременной подаче документов также невозможно получить освобождение.

Подать документы можно лично или отправить их ценным письмом с уведомлением о получении. Недостатком освобождения становится отсутствие права сотрудничества с компаниями, которые начисляют НДС, а также большая бумажная волокита.

Для юридических лиц

Юридические лица также освобождаются от уплаты налога в аналогичном порядке. Изначально представитель организации или юридическое лицо приходит в налоговую организацию и подает заявление с приложением подтверждающих документов. В частности, счета-фактуры, учредительной документации и правоустанавливающей на обеспечение.

Далее на протяжении всего периода освобождения в квитанциях проставляют «Без НДС». Также они обязуются предоставить выписку с баланса, бухгалтерский баланс формы 2 и форму 1 для уточнения наличия суммы НДС.

Обязанности налогоплательщиков

Обязанностью налогоплательщиков становится сдача декларации до 20 числа месяца, следующего за отчетным годом. Если организация желает получить освобождение, то она должна отправить почтой заявление не позднее, чем за 6 дней до истечения срока подачи заявления, то есть до 14 числа. Помимо этого необходимо:

- уплачивать налог в установленные сроки;

- вставать на учет в налоговых органах;

- подавать декларацию в установленный период времени;

- вносить сведения о своей деятельности;

- предоставлять остальные необходимые документы;

- выполнять требования налоговой при обнаружении нарушений налогового законодательства;

- в течение 4 лет сохранять всю подтверждающую документацию касаемо расходов и доходов организации;

- иные обязательства, которые описаны в налоговом законопроекте.

Документы

Для освобождения от НДС нужно ежегодно предоставлять в налоговую документы, подтверждающие данный статус, а также написать заявление соответствующего образца. Таковыми становятся:

- выписка из книги продаж;

- копия получения и выставления счетов-фактур.

Документы для скачивания (бесплатно)

Предоставить документацию нужно не позднее 20-го числа месяца следующего года за освобожденным периодом.

Сроки

Освобождение действует на протяжении года. Отсчет периода начинается с месяца подачи заявления. При нарушении правил, например при превышении выручки, плательщик уплачивает полный налог. Уплата производится после подачи декларации и нарушения условий.

Освобождение действует на протяжении года. Отсчет периода начинается с месяца подачи заявления. При нарушении правил, например при превышении выручки, плательщик уплачивает полный налог. Уплата производится после подачи декларации и нарушения условий.

Налог оплачивается в государственный бюджет с учетом суммы пени. Рассчитывается он самостоятельно. Для корректности можно воспользоваться калькулятором, размещенным на сайте Федеральной налоговой службы nalog.ru.

Уплата платежа должна осуществляться до подачи декларации, иначе может быть начислен штраф за неуплату.

Особенности

Каждая из систем налогообложения имеет свои особенности при освобождении от НДС.

При УСН

В соответствии с главой 26.2 Налогового кодекса Российской Федерации налогоплательщик вправе воспользоваться освобождением, но только при соблюдении определенных условий при переводе на другую систему налогообложения.

Применение «упрощенки» позволяет организациям освободиться от уплаты налога на прибыль, на имущество и социального налога. Такие компании не признаются налогоплательщиками НДС.

Исключение – данный налог при ввозе товара на таможенную территорию России. Именно такое освобождение порождает не мало вопросов организациями, которые оплачивают налоги по системе ОСНО.

Наличие декларации

Наличие нулевой декларации также освобождает от уплаты налога на добавленную стоимость. Главное, чтобы в счетах-фактурах прописывалось «Без НДС». Но не многие компании работают по такой системе, поставляя товар. Поэтому, прежде чем получить освобождение, необходимо заранее подготовиться.

При импорте оборудования

При импорте оборудования все компании, даже находящиеся на «упрощенке», должны уплатить налог на добавленную стоимость. Данное постановление уже активно действует на территории государства.

Частичное освобождение

Частичное освобождение применимо для организаций, которые ведут несколько видов работ. При этом они могут рассчитывать на освобождение от налога на один вид деятельности. Для этого они должны соблюдать все требования, которые указаны в действующем законопроекте, в том числе, предоставлять нулевую декларацию.

На ЕНВД

Компании и индивидуальные предприниматели, которые уплачивают единый налог, не являются налогоплательщиками НДС, в соответствии с главой 21 НК РФ. Исключение – НДС, подлежащий уплате в соответствии с НК при ввозе товара на таможню России.

Если компания работает по общей схеме, то от уплаты может освободиться лишь часть операций.

Медицинское оборудование

В соответствии с Налоговым кодексом, медицинское оборудование, описанное в Постановлении правительства Российской Федерации №1042 от 30 сентября 2015 года, не подлежит налогообложению.

Остальной же перечень вправе облагаться налогом на добавленную стоимость.

Использование и подтверждение

Компания, которая получила право на освобождение, должна подать уведомление в Федеральную налоговую службу. В уведомление входит наименование налогоплательщика, данные и реквизиты.

Там же указывается и выручка за квартал после подачи заявки на освобождение. К заявлению прикладывается выписка с бух. баланса для организаций и выписка из книги доходов для ИП. Для всех организационных форм нужно предоставить выписку из книги продаж.

Продление

Освобождение от уплаты налога предоставляется на период в 12 календарных месяцев. Меньший период получить невозможно. Прекратить предоставление можно самостоятельно, уплатив налог в полном объеме.

По окончании срока налогоплательщик может снова подать заявку или прекратить применение льготы. В налоговую службу подается аналогичный пакет документов. При отказе от применения подается уведомление об отказе.

Преимущества и недостатки

При отказе от уплаты налогоплательщик получает возможность:

При отказе от уплаты налогоплательщик получает возможность:

- минимизировать стоимость товара или услуг;

- не снижать себестоимость;

- исключить раздельный учет при минимальных оборотах.

В последнем случае упрощается применением освобождения.

Из недостатков стоит выделить, что налогоплательщик:

- лишается контрактов с компаниями, осуществляющими начисление налога на добавленную стоимость;

- восстанавливает налог по остатку;

- сумма восстановления не учитывается в расходном балансе компании;

- при нарушении условий накладываются штрафные санкции.

При несвоевременной сдаче декларации в соответствии со статьей 119 Налогового кодекса взимается штраф в размере 1000 рублей. За отсутствие подачи заявления и подтверждающих документов на освобождение штрафа не предусмотрено.

Освобождение от уплаты НДС – право налогоплательщика, а не обязанность.

Как происходит ведение учета НДС при освобождении, можно узнать из данного видео.

Подаем заявление об освобождении от НДС

Заявление на освобождение от НДС — это законодательно установленный бланк, который нужно подать в налоговую инспекцию, чтобы получить льготу по налогу на добавленную стоимость. Чтобы воспользоваться освобождением, необходимо соблюдение ряда строгих условий. КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО Получить доступ

Скачать бланк заявления об освобождении от НДС

Скачать образец заполнения заявления об освобождении от НДС

Освобождение по ст. 145 НК РФ

Налоговый кодекс РФ предусматривает возможность налогоплательщика получить временное освобождение от уплаты НДС. Оно предоставляется тем организациям и ИП, которые за три месяца подряд получили выручку, не превышающую два миллиона рублей. Выручку рассчитывайте по правилам бухгалтерского учета. Определяется она за вычетом налога на добавленную стоимость.

Вновь созданные организации вправе применить льготу. Для них трехмесячный период определяется с учетом месяца регистрации. Если компания зарегистрирована в сентябре, то для расчета учтите выручку, полученную в сентябре, октябре и ноябре. Даже если организация или ИП не вели деятельность, они имеют право на получение освобождения (письмо Минфина от 23.08.2019 № 03-07-14/64961).

Освобождение по ст. 149 НК РФ

Кроме льготирования, предусмотренного статьей 145, Налоговый кодекс выделяет операции, не облагаемые НДС. Их полный перечень содержится в статье 149. К необлагаемой деятельности относятся:

- предоставление займов;

- передача товаров, работ, услуг в благотворительных целях;

- передача рекламных товаров не дороже 100 руб.;

- медицинские услуги;

- образовательные услуги, оказываемые некоммерческими организациями (например, школами);

- банковские операции;

- услуги в сфере страхования.

Перечисленные операции освобождаются от налога независимо от объема выручки компании.

Срок действия льготы

После уведомления ИФНС о применении освобождения от уплаты компания вправе не платить НДС в течение 12 месяцев. По истечении года уведомите налоговую инспекцию о продлении льготного периода либо об отказе от льготы.

Налогоплательщик вправе в любое время отказаться от применения освобождения. А иногда может утратить право на него. Особенно частой причиной такой утраты является превышение лимита выручки. За соблюдением лимита выручки внимательно следите на протяжении всего льготного периода. Как только он превышается, организация обязана уплачивать НДС на общих основаниях. Льгота теряется с первого числа месяца, в котором произошло превышение.

Как получить

Чтобы получить освобождение от налога на добавленную стоимость, необходимо подать в инспекцию по месту регистрации:

- уведомление по форме, данной в приказе Минфина от 26.12.2018 № 286н;

- выписку из книги продаж;

- выписку из бухгалтерского баланса (ИП предоставляют выписку из книги учета доходов и расходов).

Форма уведомления

![]()

Утвержденных форм выписок из книги продаж и баланса нет. Составляют их в произвольном виде.

Выписка из книги продаж должна содержать обобщенные данные о суммах операций, отраженных за последние три месяца. А выписка из книги покупок — помесячные данные о сумме выручки за тот же период.

Получать разрешение на применение льготы от ИФНС не нужно.

Как оформить заявление

Уведомление оформляется по утвержденной приказом Минфина форме. В нем необходимо прописать:

- наименование ИФНС;

- данные налогоплательщика;

- дату, с которой применяется льгота;

- сумму выручки за последние три месяца;

- сведения о подтверждающих документах.

В какие сроки подать

Подавайте пакет документов не позднее 20-го числа месяца, с которого используется льгота. Если льгота применяется с 1 декабря, заявление подается до 20 декабря. А для расчетного периода учитывается выручка за сентябрь, октябрь и ноябрь.

Как применять льготу

При применении льготы по статье 145 организация или ИП:

- не исчисляет и не уплачивает НДС (кроме экспорта и реализации подакцизных товаров);

- не заявляет вычет по входному НДС, а включает в стоимость приобретенных товаров, работ, услуг;

- выставляет счета-фактуры, но в графе указания налога ставит отметку «Без НДС»;

- не сдает декларацию по НДС (это правило не действует, если вы являетесь налоговым агентом или выставили клиенту счет-фактуру с выделенным налогом).

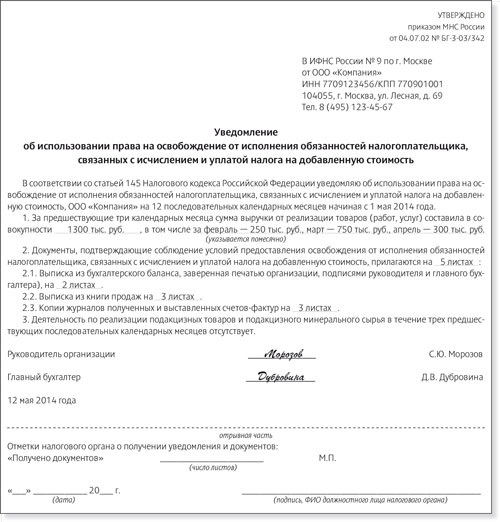

Образец уведомления об освобождении от НДС

Источник: журнал «Главбух»

Сайт журнала «РНК»

Электронный журнал «РНК»

Налогоплательщики, у которых выручка от реализации товаров, работ, услуг без НДС не превысила в совокупности 2 млн. руб. за январь, февраль и март 2015 года, могут начать пользоваться правом освобождения от НДС. Для этого нужно не позднее 20 апреля представить в инспекцию по месту учета письменное уведомление и необходимые документы (п. 3 и 4 ст. 145 НК РФ).

Право на указанную льготу не имеют вновь созданные компании и вновь зарегистрированные предприниматели. Дело в том, что такие компании не могут рассчитать выручку за предшествующие три месяца. Следовательно, подавать уведомление об использовании права на освобождение от уплаты НДС таким плательщикам не имеет смысла.

Действующая форма уведомления утверждена приказом МНС России от 04.07.02 № БГ-3-03/342.

Предлагаем вашему вниманию образец уведомления об освобождении от НДС.

Важно понимать, что добровольно отказаться от применения льготы по НДС в любое удобное время налогоплательщик не вправе. Так, в течение 12 календарных месяцев после направления соответствующего уведомления компании придется использовать освобождение (п. 4 ст. 145 НК РФ). Это подтверждает и судебная практика (определение Конституционного суда РФ от 05.02.04 № 43-О и постановление ФАС Волго-Вятского округа от 19.06.09 № А43-32604/2006-16-881). По истечении 12 месяцев с начала использования освобождения компания до 20-го числа последующего месяца должна уведомить контролеров о продлении использования права на освобождение в течение последующих 12 календарных месяцев или представить уведомление об отказе от использования такого права.

Как уведомить налоговиков о применении освобождения от НДС

Налогоплательщик может представить уведомление и соответствующие документы в инспекцию как лично, так и по почте заказным письмом с уведомлением и описью вложения. В этом случае днем представления уведомления будет шестой день со дня отправки письма (п. 7 ст. 145 НК РФ). Получается, чтобы уведомить налоговиков в срок, компания должна направить письмо в инспекцию не позднее 14 апреля 2015 года.

Действующее законодательство не позволяет компании представлять уведомление о праве применять льготу по статье 145 НК РФ в электронном виде по телекоммуникационным каналам связи Возможно, это связано с тем, что к уведомлению необходимо приложить копии бухгалтерских и налоговых документов в бумажном виде (см. образец уведомления об освобождении от НДС).

Освобождение от исполнения обязанностей плательщика НДС носит не разрешительный, а уведомительный характер. То есть компания вправе применять льготу без какого-либо подтверждения со стороны инспекторов (постановление ФАС Поволжского округа от 22.09.08 № А65-1347/08). Но это не означает, что компания может уведомить контролеров о своем праве на льготу позже установленного законом срока.

В частности, ФАС Волго-Вятского округа признал правомерным доначисления контролеров. Дело в том, что предприниматель в 2011 году направил в инспекцию уведомление об использовании права на освобождение от уплаты НДС за 2008 и 2009 годы и подтверждающие документы. При этом в указанные периоды предприниматель с соответствующим заявлением в инспекцию не обращался (постановление от 20.07.12 № А28-8169/2011, оставлено в силе определением ВАС РФ от 08.11.12 № ВАС-14430/12).

При этом суд другого региона в этот же день вынес прямо противоположное решение. ФАС Северо-Западного округа указал, что компания утрачивает право на освобождение только в случае непредставления необходимых документов. Если же документы с опозданием, но представлены, негативные последствия не наступают. Поскольку «положения пункта 5 статьи 145 НК РФ не подлежат расширительному толкованию» (постановление от 20.07.12 № А44-4183/2011).

Как рассчитать выручку, чтобы применить освобождение от НДС

В уведомлении об использовании права на освобождение от уплаты НДС указывается выручка компании за предшествующие три календарных месяца. Она не должна превышать 2 млн. руб. (п. 1 ст. 145 НК РФ). При этом важно понимать, какие поступления следует учитывать при определении выручки.

По мнению налоговиков, при расчете выручки компания учитывает все поступления. В частности, они имеют в виду выручку по облагаемым (в том числе по нулевой ставке) и необлагаемым операциям, а также операциям по реализации товаров, работ или услуг, местом реализации которых территория РФ не признается (например, письмо УФНС России по г. Москве от 23.04.10 № 16-15/43541).

Суды считают, что в расчете участвует только выручка по операциям, облагаемым НДС. Практика подтверждает, что у компании есть шанс отстоять в суде право не учитывать такие суммы при расчете выручки. Так, Президиум ВАС РФ в постановлении от 27.11.12 № 10252/12 указал следующее. Институт освобождения от исполнения обязанностей налогоплательщика направлен на снижение налогового бремени в отношении налогоплательщиков, имеющих незначительные обороты по реализации товаров (работ, услуг), облагаемые НДС. В связи с этим предельный показатель выручки, дающий право на применение освобождения от исполнения обязанностей налогоплательщика, должен рассчитываться только применительно к операциям по реализации, облагаемым НДС.

В этом деле суд согласился, что компания вправе была при расчете выручки для целей применения льготы не учитывать доходы от оказания услуг в сфере образования

Минфин России считает, что в расчет включается выручка по операциям, не облагаемым НДС. Такое мнение ведомство высказало еще в 2012 году в отношении земельных участков (письма Минфина России от 15.10.12 № 03-07-07/107 и от 20.09.12 № 03-07-07/94). Даже несмотря на то, что есть более ранние решения судов с противоположными выводами в отношении некоторых видов финансирования

Еще в 2009 году ФАС Поволжского округа в одном из дел отметил, что средства, которые компания получила от инвесторов, являются целевым финансированием и при использовании их на установленные договором цели не облагаются НДС. Следовательно, компания может не учитывать указанные суммы при определении лимита выручки для получения права на освобождение от уплаты НДС в соответствии со статьей 145 НК РФ (постановление от 13.08.09 № А06-7599/2008).

Такой же вывод ФАС Уральского округа сделал в отношении дополнительного финансирования из федерального бюджета, которое обусловлено доходами от сдачи федерального имущества в аренду (постановление от 21.08.07 № Ф09-6580/07-С2, оставлено в силе определением ВАС РФ от 14.12.07 № 16471/07).

Практика показывает, что игнорирование этих сумм при решении вопроса о возможности применения освобождения от НДС в настоящее время не вызывает особых вопросов у налоговиков. В частности, это:

— выручка от операций, облагаемых ЕНВД (письма Минфина России от 26.03.07 № 03-07-11/71 и от 26.03.07 № 03-07-11/72 );

— суммы, связанные с расчетами по оплате товаров, работ, услуг (ст. 162 НК РФ и письмо УФНС России по г. Москве от 23.04.10 № 16-15/43541);

— авансы по предстоящим поставкам (письмо УФНС России по г. Москве от 23.04.10 № 16-15/43541, постановления ФАС Северо-Западного округа от 20.07.12 № А44-4183/2011 и от 20.04.12 № А26-4179/2011);

— суммы по операциям, в которых компания выступает налоговым агентом