Содержание

- Нулевая декларация по НДС для ИП на ОСНО

- ИП на ОСНО: какие правила действуют для него в отношении НДС

- Когда потребуется подача нулевой декларации

- Варианты бланков нулевого НДС-отчета

- Особенности заполнения нулевой НДС-декларации

- Как отразится отчет по НДС в единой упрощенной налоговой декларации

- Сроки представления нулевой НДС-отчетности

- Итоги

- Нулевая отчетность ИП на УСН, ОСНО в 2020 году: что сдавать

- ИП на ОСНО

- Нулевая декларация по НДС

- ИП на УСН

- Единая упрощенная декларация

- Ответственность за несдачу нулевой декларации

- Налоговая декларация по НДС в 2018 году для ИП и ООО

- Бланк декларации по НДС в 2018 году

- Срок сдачи декларации по НДС в 2018 году

- Штраф за несдачу декларации по НДС

- Способы сдачи декларации по НДС

- Как заполнить декларацию по НДС

- Заполнение декларации по НДС через специальные сервисы

- Декларация по НДС для ИП — порядок заполнения и сдачи

- Когда ИП должен формировать декларацию по НДС

- Правила отчетности по НДС для работающих на ОСНО

- Порядок заполнения НДС-декларации

- Сроки сдачи НДС-отчетности и уплаты налога

- Отчетность ИП на ОСНО — состав и срок сдачи

- Какие отчеты нужно сдавать ИП на общем режиме

- Зарплатные отчеты для ИП: когда сдаются и что в них входит

- Нужно ли отчитываться по имущественным налогам и составлять бухгалтерскую отчетность предпринимателю на ОСН?

- Итоги

- Отчетность ИП на ОСНО

- Особенности ОСНО

- Преимущества ИП на ОСНО

- Отчетность ИП на ОСНО с работниками

- Отчетность ИП на ОСНО без работников

- Нулевая отчетность ИП на ОСНО

- Индивидуальный предприниматель — плательщик НДС

- Особенности сдачи декларации

- Нулевая декларация

- Когда ИП обязан заплатить НДС

- Как и когда ИП сдавать декларацию

- Основные правила заполнения декларации

- Образец заполнения декларации по НДС для ИП на ОСНО

- Что будет, если вовремя не сдавать отчет по НДС

Нулевая декларация по НДС для ИП на ОСНО

ИП на ОСНО: какие правила действуют для него в отношении НДС

Когда потребуется подача нулевой декларации

Варианты бланков нулевого НДС-отчета

Особенности заполнения нулевой НДС-декларации

Как отразится отчет по НДС в единой упрощенной налоговой декларации

Сроки представления нулевой НДС-отчетности

Итоги

ИП на ОСНО: какие правила действуют для него в отношении НДС

Применяющий ОСНО ИП (а эта обязанность появляется у него сразу в момент постановки на налоговый учет, если он не заявляет о выборе иной системы налогообложения) так же, как и организации, работающие на этом режиме, должен начислять и уплачивать НДС и отчитываться по этому налогу. Освободиться от таких обязанностей могут только лица, имеющие небольшой (до 2 млн руб. без НДС) объем продаж (не связанный с реализацией товаров, облагаемых акцизами) за 3 месяца, предшествующих выражению желания не платить налог (пп. 1, 2 ст. 145 НК РФ).

Отчетность по НДС формируется и подается в налоговый орган ежеквартально (п. 5 ст. 174 НК РФ), охватывая в качестве периода отчета каждый прошедший квартал (ст. 163 НК РФ). Непредставление ее в случае неведения деятельности или иных причин отсутствия данных для заполнения законодательством не предусмотрено. То есть обязательную НДС-отчетность (декларацию) налогоплательщик должен подать в любом случае вне зависимости от того, были у него в налоговом периоде операции, связанные с НДС, или нет.

Отметим, что помимо основной НДС-декларации существует еще одна, формируемая в отношении налога, возникающего при импорте товаров из стран ЕАЭС (форма КНД 1151088). Подавать ее необходимо только в случае осуществления в периоде соответствующих операций (п. 20 раздела III приложения № 18 к Договору о Евразийском экономическом союзе, подписанному 29.05.2014).

Созданный за период отчет плательщик налога направляет в ИФНС исключительно в электронном виде. Иные варианты НК РФ не только не предусмотрены, но и приводят к расцениванию отчетности как неподанной (п. 5 ст. 174). Бумажный вариант сдачи отчета допустим только для неплательщиков налога, формирующих его лишь периодически в силу предусмотренной законом необходимости (выполнение обязанностей налогового агента, уплата НДС при ввозе товара на территорию РФ, оформление счета-фактуры с выделением суммы налога).

Когда потребуется подача нулевой декларации

Необходимость обязательного формирования НДС-декларации даже при отсутствии в налоговом периоде операций, связанных с этим налогом, приводит к тому, что такая отчетность может оказаться нулевой, т. е. содержащей в основных разделах отчета данные с нулевым значением.

Заметим, что итоговый результат расчетов по налогу (предполагающий его определение путем уменьшения начисленного от оборотов по реализации НДС на величину примененных вычетов) в этом случае тоже будет нулевым, но не он приводит к тому, что отчетность получает название нулевой. Чтобы такое определение могло быть применено, нулевые показатели, свидетельствующие об отсутствии облагаемых налогом операций, должны содержаться именно в основных разделах декларации, по итогам которых затем вычисляется конечный результат сформированного отчета.

Когда же может возникать необходимость в создании нулевой декларации по НДС для ИП на ОСНО? Чаще всего это происходит, когда имеют место объективные причины для отсутствия хозяйственной деятельности:

- в ее начале;

- при приостановлении (в т. ч. сезонном);

- в момент завершения.

В эти периоды очень важно не забывать о том, что отсутствие данных для начисления налога на добавленную стоимость к уплате не освобождает налогоплательщика от подачи обязательной отчетности по нему.

Варианты бланков нулевого НДС-отчета

Как правило, для формирования нулевой НДС-отчетности используется бланк обычной декларации по этому налогу, имеющей шифр по КНД 1151001. Его актуальная форма утверждена приказом ФНС России от 29.10.2014 № ММВ-7-3/558@. С отчетности за 1-й квартал 2019 года она применяется в редакции приказа ФНС от 28.12.2018 № СА-7-3/853@.

Однако он не является единственно возможным для формирования нулевого отчета по НДС. В ситуации отсутствия деятельности (когда нет ни оборотов по продажам, ни движения денег по счетам) налогоплательщику предоставляется право подать единую упрощенную налоговую декларацию (форма по КНД 1151085), заменяющую собой несколько обязательных к подаче отчетов (п. 2 ст. 80 НК РФ). Ее бланк утвержден приказом Минфина России от 10.07.2007 № 62н.

Обязательным условием использования бланка единой упрощенной декларации является полное отсутствие оснований для начисления каких-либо налогов в соответствующем периоде. Для применяющих ОСНО юрлиц налогами, попадающими в такую декларацию, становятся, как правило, налог на прибыль (отчет по которому формируется хоть и ежеквартально, но нарастающим итогом) и НДС (с налоговым периодом, равным кварталу). А для ИП на ОСНО, уплачивающего вместо налога на прибыль НДФЛ, требующий составления отчетности только по итогам года, в единую упрощенную декларацию войдут сведения о налоге на добавленную стоимость, т. е. упрощенная декларация для него окажется отчетом только лишь по НДС. То есть он сможет формировать этот отчет без оглядки на обязательность отсутствия деятельности в периоды, предшествующие отчетному кварталу.

Положительной стороной применения для отчета по НДС бланка единой упрощенной декларации является возможность сдать ее не только электронно, но и на бумаге (вводная часть в приложении № 2 к приказу Минфина России № 62н).

Особенности заполнения нулевой НДС-декларации

Приказ ФНС России № ММВ-7-3/558@ помимо формы декларации содержит и порядок ее заполнения. Этот порядок предусматривает, что обязательными для представления в налоговый орган являются титульный лист и раздел 1 отчета, отражающий результаты начисления налога (п. 3 приложения № 2). Остальные разделы при отсутствии данных, подлежащих внесению в них, в декларации не заполняются.

То есть НДС-отчетность с нулевыми показателями будет состоять всего лишь из двух листов. ИП внесет в них сведения о себе с учетом особенностей, присущих этим сведениям в сравнении с аналогичными данными, отражаемыми юрлицом:

- приведет ИНН, состоящий из 12 цифр (а не 10, как у юрлица);

- в полях, предназначенных для КПП (этот код ИП не присваивается), проставит прочерки (п. 16.3 приложения № 2 к приказу ФНС России № ММВ-7-3/558@);

- в качестве наименования налогоплательщика укажет свои фамилию, имя, отчество.

Прочие данные на титульном листе следует показать в обычном для декларации порядке, не составляющем никаких исключений в зависимости от того, кто его применяет:

- номер корректировки (в исходной декларации здесь будут прочерки);

- код налогового периода и год, к которому этот период относится;

- коды налогового органа и места постановки на учет;

- код вида деятельности (ОКВЭД);

- номер телефона для связи;

- количество листов (два);

- сведения о лице, подписавшем декларацию.

Данные о реорганизации к ИП отношения не имеют, и он внесет в соответствующие поля прочерки. Аналогично следует поступить в полях, отведенных для указания количества документов, прилагаемых к отчету.

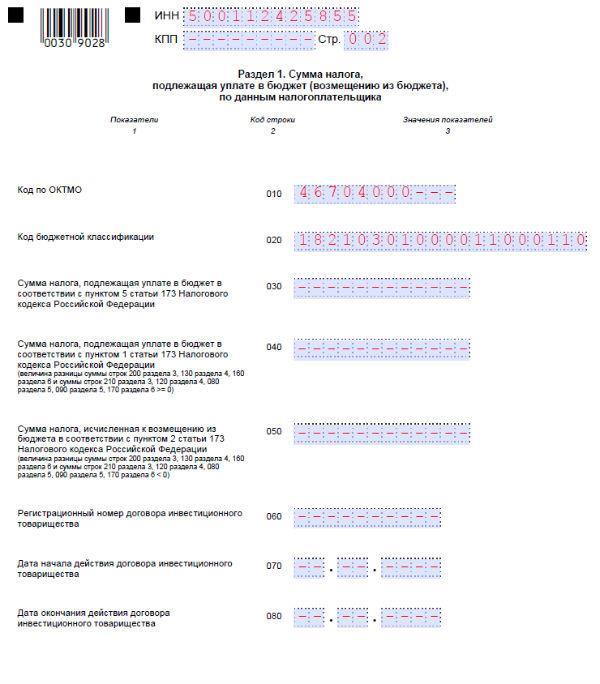

В разделе 2 помимо ИНН обязательно указание кодов ОКТМО (свидетельствующего об определенной территориальной принадлежности налогоплательщика) и КБК (для обычного налога он соответствует значению 18210301000011000110), а во всех иных строках следует проставить прочерки.

Как отразится отчет по НДС в единой упрощенной налоговой декларации

В единой упрощенной налоговой декларации предпринимателю предстоит заполнить всего один лист (первый, т. к. второй предназначен для физлиц, не являющихся ИП). На нем, как и в обычном НДС-отчете, обязательно будут показаны:

- ИНН ИП, его Ф.И.О. и контактный телефон;

- год, к которому относится отчет;

- название и код налогового органа;

- коды ОКТМО (его следует отразить в поле, предназначенном для ОКАТО) и ОКВЭД;

- число заполненных страниц (одна);

- нули (они в этой декларации выполняют роль прочерков) в полях, предназначенных для указания количества документов, прилагаемых к отчету.

Отличия же сведутся к следующему:

- Потребуется внесение данных о виде документа (первичный или корректирующий). В случае исходной нулевой декларации здесь отразится цифра 1.

- Сведения о налоге попадут в основную таблицу отчета и будут указаны путем внесения туда полного его наименования (налог на добавленную стоимость) и номера главы НК РФ, регулирующей порядок применения этого налога (для НДС это 21). Здесь же следует проставить отметку о том, что налоговым периодом по налогу служит квартал (это равнозначно проставлению в соответствующем поле цифры 3) и указать номер этого квартала (01, 02, 03 или 04).

Таким образом, в единую декларацию попадут те же сведения, что и в обычный НДС-отчет, составленный по нулевым данным, но они будут иметь несколько иной вид.

Сроки представления нулевой НДС-отчетности

Делая выбор в пользу применения того или иного бланка для формирования нулевой отчетности по НДС, необходимо иметь в виду, что сроки подачи для них установлены разные, хотя и приходятся на один и тот же месяц (наступающий по завершении отчетного квартала):

- обычную декларацию следует подать не позднее 25-го числа этого месяца (п. 5 ст. 174 НК РФ);

- единая декларация сдается не позже 20-го числа того же месяца (п. 2 ст. 80 НК РФ).

То есть при примерно одинаковом уровне сложности для заполнения составление нулевого НДС-отчета по форме единой декларации дает преимущество в выборе формы сдачи этой отчетности (на бумаге или электронно), но ограничивает налогоплательщика в сроке ее представления. Причем фактически разрыв в количестве дней между указанными сроками может (за счет применения установленного п. 7 ст. 6.1 НК РФ правила о переносе сроков, совпадающих с выходными днями) как сокращаться, так и увеличиваться.

Итоги

Применение ОСНО для ИП, не воспользовавшегося в силу малых оборотов продаж освобождением от обязанностей налогоплательщика по ст. 145 НК РФ, влечет за собой необходимость начисления и уплаты НДС, а также сдачи отчетности по этому налогу. Причем обязанность подачи такой отчетности не отменяется при отсутствии данных для расчета налога. То есть даже в случае неведения деятельности НДС-декларация должна быть сдана.

Сформировать отчетность в ситуации наличия нулевых данных для ее заполнения можно на одном из двух бланков:

- обычном, из которого в этом случае будет использовано только два листа (титульный и соответствующий разделу 1);

- едином упрощенном, предназначенном для внесения сведений об обязательных отчетах, для заполнения которых у отчитывающегося лица в случае отсутствия деятельности нет данных.

Использование единого упрощенного бланка дает возможность подать НДС-отчет не только в обязательном электронном, но и в бумажном варианте, но ограничивает налогоплательщика в сроке его представления, сдвигая его на 20-е (вместо 25-го) число месяца, наступающего за отчетным кварталом.

Нулевая отчетность ИП на УСН, ОСНО в 2020 году: что сдавать

Понятия «нулевая отчетность» Налоговый кодекс РФ не содержит, но чаще всего под ним подразумевают декларацию с нулевыми показателями по деятельности в целом или по сумме налога к уплате. В зависимости от того, в какой ситуации заполняется декларация, различают:

Понятия «нулевая отчетность» Налоговый кодекс РФ не содержит, но чаще всего под ним подразумевают декларацию с нулевыми показателями по деятельности в целом или по сумме налога к уплате. В зависимости от того, в какой ситуации заполняется декларация, различают:

- Отчетность с нулевыми показателями по всей деятельности (отсутствие доходов и расходов, суммы налога к уплате в бюджет). Указанный документ представляют предприниматели фактически не ведущие деятельности в отчетном или налоговом периоде.

- Отчетность с «нулевой» суммой налога к уплате (при уменьшении суммы налога к уплате полностью на сумму расходов).

Вид нулевой декларации, ее форма и порядок отражения сведений в ней, зависит от режима налогообложения.

Как правило, представляется обычная декларация по выбранному режиму налогообложения, но в ряде случаев, предприниматель может вместо нулевой декларации представить единую упрощенную декларацию (ЕУД). По своей сути указанный документ также можно отнести к нулевой отчетности, так как он не содержит никаких сведений о доходно-расходных операциях и представляется только в случае полной приостановки деятельности ИП и отсутствии любых операций по налогам, в отношении которых он представляется. Рассмотрим более подробно, как заполнить нулевую декларацию для ИП на каждом из режимов налогообложения, в том числе и ЕУД.

ИП на ОСНО

Предприниматели на ОСН обязаны отчитываться по двум основным налогам:

- НДС – каждый квартал, не позднее 25 дней с его окончания;

- НДФЛ – ежегодно, до 30 апреля года, следующего за отчетным.

Нулевая декларация по НДС

Заполнению в данном случае подлежит только Титульный лист и Раздел 1. Остальные листы не заполняются.

Пример заполнения нулевой декларации по НДС

Титульный лист

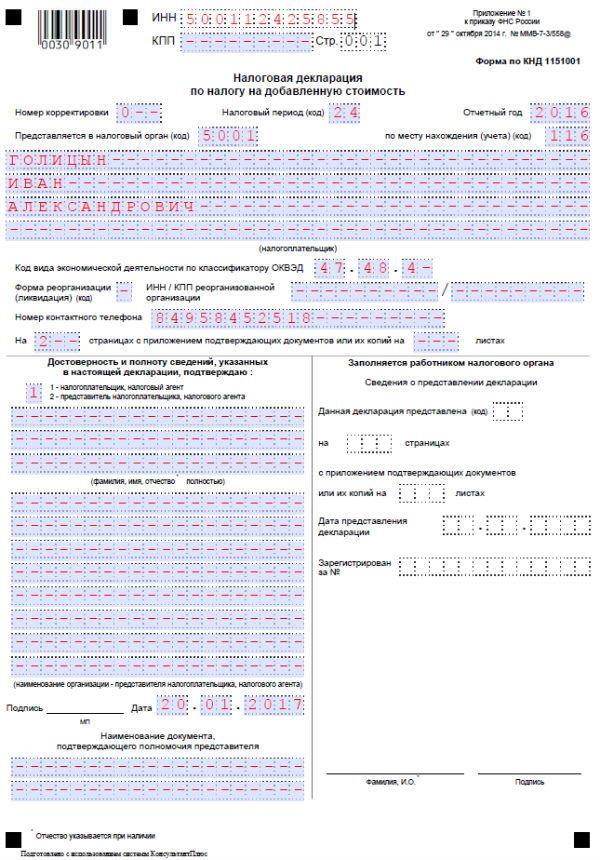

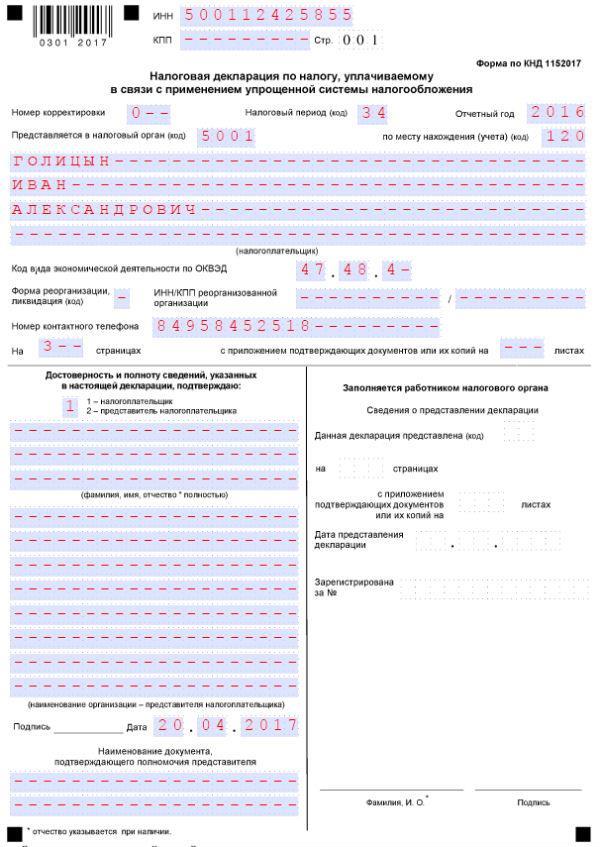

На Титульном листе необходимо указать:

- ИНН, выданный ИП при постановке на учет;

- Номер корректировки «0—» так как представляется первичная, а не уточненная декларация;

- Налоговый период указывается в соответствии с Приложением № 3 к Приказу, утвердившему декларацию (в нашем примере декларация подается за год»);

- Отчетный период. Если декларация будет подаваться за 2017 год, меняем 2016 на 2017;

- «Представляется в налоговый орган» — указываются первые 4 цифры кода налогового органа, на учете в котором состоит ИП (в нашем примере 5001 – код ИФНС по г. Балашиха);

- По месту нахождения (учета) код – значение указывается в соответствии и Приложением № 3 приказа № 29.10.2014г.:

- Блок «налогоплательщик» заполняется в соответствии с паспортом;

- В поле «Достоверность и полноту сведений подтверждаю» необходимо указать значение «1» если декларацию заполняет и подает сам предприниматель и «2» — если его представитель. При сдаче через представителя необходимо указать его ФИО (строки ниже) и реквизиты доверенности;

Раздел 1

В разделе 1 необходимо лишь заполнить:

- Код ОКТМО;

- КБК – для НДС 18210301000011000110.

Во всех остальных разделах проставляются прочерки.

Обратите внимание, что по НДС сдать нулевую отчетность ИП самостоятельно или через представителя может только в электронном виде через оператора ТКС. Если отчетность будет сдана в бумажной форме она будет считаться не представленной вовсе.

Пример заполнения нулевой декларации по налогу на доходы

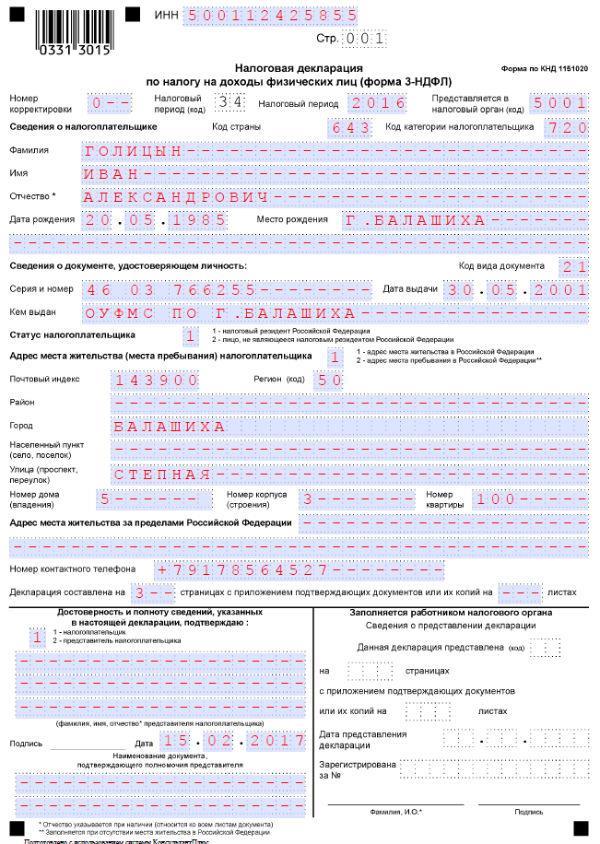

Обратите внимание, что в ноябре 2016 года форма декларации по НДФЛ был изменена, в связи с чем, для заполнения нулевой декларации по налогу на доходы за 2016 год необходимо использовать форму, утвержденную Приказом ФНС России от 24.12.2014 N ММВ-7-11/671@ (в ред. 10.10.2016 N ММВ-7-11/552@).

Титульный лист

На Титульном листе необходимо указать:

- ИНН, выданный ИП при постановке на учет;

- Номер корректировки «0—» так как представляется первичная, а не уточненная декларация;

- Налоговый период — «34». Данное значение не меняется, так как период обложения НФДЛ один – календарный год;

- Отчетный период – «2016». Если декларация будет подаваться за 2017 год, меняем 2016 на 2017;

- «Представляется в налоговый орган» — указываются первые 4 цифры кода налогового органа, на учете в котором состоит ИП (в нашем примере 5001 – код ИФНС по г. Балашиха);

- Код категории налогоплательщика – «720». Указанное значение для ИП не меняется;

- Блоки «Сведения о налогоплательщике» и «Адрес места жительства» заполняются в соответствии с паспортом.

В конце необходимо проставить количество листов декларации – «3», указать, кто сдает декларацию (1 – если ИП лично, 2 — если его представитель) и заполнить сведения о представителе при необходимости.

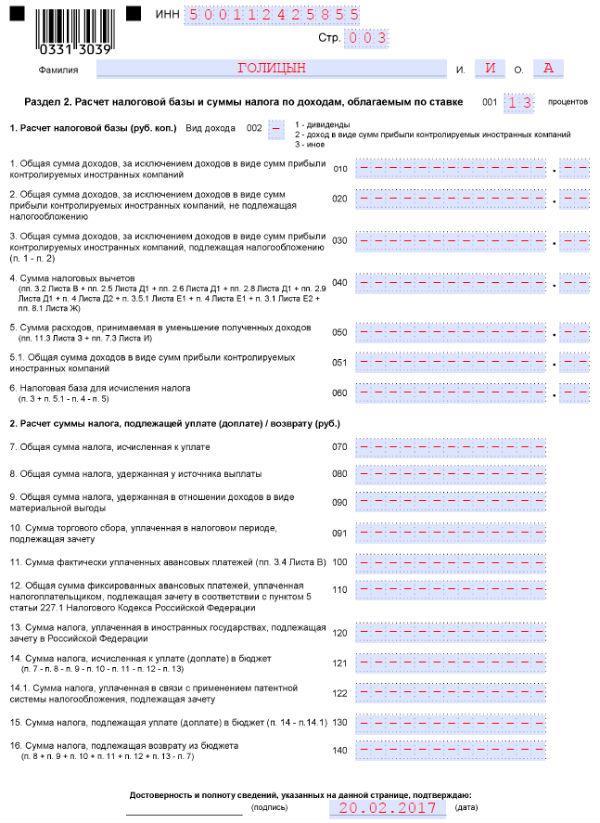

Раздел 1

В разделе один необходимо лишь указать:

- Код ОКТМО;

- КБК – нулевой декларации соответствует значение – 18210102020011000110.

Во всех остальных строках ставятся прочерки.

Раздел 2

Декларацию по НДФЛ можно сдать как в бумажной, так и электронной форме. Действующее законодательство не устанавливает ограничений по формату представления отчетности по доходам.

ИП на УСН

Предприниматели на упрощенке представляют лишь одну декларацию – упрощенную. От обязанности сдачи отчетности по НДС и НДФЛ они освобождены.

Сдать декларацию ИП на УСНО необходимо в срок до 30 апреля года, следующего за отчетным.

Пример заполнения нулевой декларация по УСНО

Для УСН – 6% (объект доходы) необходимо заполнить Титульный лист и Разделы 1.1 и 2.1.1

Для УСН – 15% (объект доходы минус расходы) необходимо заполнить Титульный лист и Разделы 1.2 и 2.2.

Титульный лист

На Титульном Листе, одинаковом, как для объекта доходы, так и для объекта «доходы минус расходы» необходимо указать:

- ИНН (в соответствии с выданным в ИФНС (МРИ ФНС) при постановке на учет);

- Номер корректировки – «0»

- Налоговый период – «34» (год);

- По месту нахождения – «120» (код для ИП);

- ФИО в соответствии с паспортом;

- Код основного вида деятельности (ОКВЭД)

- Номер телефона

- И количество листов декларации «3»

После основного блока с информацией необходимо указать кем представляется отчетность: самим ИП или его доверенным лицом и внести сведения о представителе (ФИО и реквизиты доверенности)

Раздел 1.1

В указанном разделе необходимо указать только ОКТМО.

Раздел 2.1.1

В разделе 2.1.1 указывается лишь признак налогоплательщика и ставку по объекту.

Остальные строки отчеркиваются.

Нулевая декларация по УСН – 15%

Раздел 1.2

В указанном разделе необходимо указать только ОКТМО.

Раздел 2.2

Обратите внимание, что НК РФ не содержат указаний на то, как долго можно сдавать нулевую отчетность ИП, в связи с чем ИП может представлять ее до тех пор, пока не снимется с учета или не начнет получать доход.

Единая упрощенная декларация

Единая упрощенная декларация (ЕУД) представляется налогоплательщиком при полной приостановке деятельности по одному или нескольким налогам, вместо нулевых деклараций по применяемому режиму налогообложения.

В настоящее время сложилась неоднозначная позиция ФНС РФ по вопросу представления указанного документа.

1 позиция — сдача ЕУД является обязанность налогоплательщика, и за ее непредставление ИП грозит штраф в соответствии с НК РФ, 2 позиция — замена нулевых деклараций единой упрощенной является правом, а не обязанностью налогоплательщика.

Необходимо отметить, что первая точка зрения необъективна в том отношении, что применение штрафных и иных санкций за несдачу именно УНД при своевременном направление в налоговые органы нулевых деклараций по выбранному режиму налогообложения, к ИП – неправомерно, так как налогоплательщиком была исполнена обязанность по сдаче отчетности по установленной системе налогообложения:

{kind=link}

Кто имеет право сдать ЕУД

Сдать ЕУД может ИП, отвечающий следующим условиям:

- Отсутствие любых (в том числе и ошибочных) операций по расчетному счету.

Указанное условие предполагает, что по расчетному счету за отчетный период не проходило ни одной операции, будь то списание арендной платы, выплата заработной платы персоналу, или оплата услуг ЖКХ. Даже возврат средств на расчетный счет или ошибочное их перечисление лишат ИП права на подачу данной отчетности;

- Отсутствие объектов налогообложения и операций по налогу (налогам) по которым представляется ЕУД

По каким налогам ИП может сдать ЕУД

- НДС;

- УСН;

- ЕСХН

Обратите внимание, по НДФЛ представление ЕУД не предусмотрено.

Срок сдачи ЕУД

ЕУД должна быть представлена в срок не позднее 20 дней с окончания отчетного периода.

Таким образом ИП может представить ЕУД:

- по УСН за 2016 год — до 20.01.2017г.;

- по НДС за 4 квартал — до 20.01.2017г.

Способы сдачи ЕУД

В отличии от декларации по НДС, которую необходимо представить только в электронной форме, ЕУНД может быть сдана как в электронной, так и в бумажной форме.

ИП заполняют только один, первый лист, декларации.

Пример заполнения ЕУНД по НДС за 4 квартал 2016 года

На единственном листе декларации необходимо указать:

- Вид документа – 1/-;

- Отчетный год – 2016 или 2017;

- Код (ОКАТО)

Обратите внимание, в данном поле указывается код ОКТМО, а не ОКАТО. Если код состоит из 8 знаков, в остальных клетках проставляются нули;

- ОКВЭД;

- Налог или налоги, по которым представляется декларация (столбец 1)

В столбце 2 указывается номер главы НК РФ, содержащий сведения о налоге (системе налогообложения.

В столбце 3 указывается налоговый или отчетный период, за который представляется ЕУД. Если отчетным (налоговым) периодом для налога выступает квартал, то указывается «3». Для НДС указанное значение всегда «3»

В столбе 4 указывается номер квартала: 01, 02, 03, 04.

Образец заполнения ЕУД по УСН за 2016 год

При заполнении ЕУД по УСНО в столбце 3 необходимо указать значение «0» (отчетный период – год), а четвертый столбец оставить незаполненным.

Ответственность за несдачу нулевой декларации

Нужно ли ИП сдавать нулевую отчетность или это не обязательно, все равно ведь нет доходов и соответственно суммы налога к уплате? Нужно.

При непредставлении отчетности, вне зависимости от показателей, отраженных в ней, ИП грозит:

- Привлечение к ответственности по ст. 119 НК РФ в виде штрафа в сумме 1 000 руб.;

- Приостановка операций по счетам налогоплательщика.

Налоговая декларация по НДС в 2018 году для ИП и ООО

ИП и организации на общей системе налогообложения должны ежеквартально подавать в налоговую инспекцию декларацию по НДС.

Обратите внимание, если в налоговом периоде (квартале) у налогоплательщика операции, облагаемые НДС отсутствовали, и не было движения по расчетным счетам и кассе, он может сдать в ИФНС единую упрощенную декларацию.

Бланк декларации по НДС в 2018 году

Скачать бланк декларации по НДС (форма по КНД 1151001), действующий в 2018 году (формат Excel).

Примечание: форма налоговой декларации, порядок ее заполнения и формат сдачи в электронном виде утверждены Приказом ФНС России от 29.10.2014 N ММВ-7-3/558@ (ред. от 20.12.2016).

>Образец заполнения новой формы декларации по НДС

Декларация по НДС для ИП и ООО на ОСН в 2018 году (образец заполнения).

Срок сдачи декларации по НДС в 2018 году

Налоговым периодом по НДС является квартал.

Декларация по НДС сдается в срок не позднее 25 дней с окончания квартала.

Примечание: если последний день сдачи приходится на выходной или праздник, то он переносится на первый рабочий день.

В 2017 году декларацию по НДС необходимо сдать:

- За 1 квартал – до 25.04.2018;

- За 2 квартал – до 25.07.2018;

- За 3 квартал – до 25.10.2018;

- За 4 квартал – до 25.01.2019.

Штраф за несдачу декларации по НДС

Штрафы за несвоевременное представление декларации:

- Если налог был уплачен или сумма НДС по декларации равна нулю – 1 000 руб.;

- Если налог уплачен не был – 5% от суммы налога к уплате по декларации за каждый месяц просрочки (как полный, так и неполный), но не более 30% в общем и не меньше 1 000 руб.

Способы сдачи декларации по НДС

С 2015 года все налогоплательщики НДС сдают декларацию только в электронной форме по ТКС (через операторов электронного документооборота).

Примечание: представить отчетность на бумаге могут только ИП и организации, освобожденные от уплаты данного налога, а также налоговые агенты, не являющиеся плательщиками НДС.

Примечание: если декларация будет сдана в бумажном виде (при обязанности ее представления в электронной форме) это будет расценено ИФНС как непредставление отчетности вовсе.

Как заполнить декларацию по НДС

Официальную инструкцию по заполнению декларации по НДС вы можете скачать по этой ссылке.

Основные правила заполнения декларации по НДС в 2018 году

- Все данные вносятся в документ слева направо начиная с первой ячейки, в случае, если остаются незаполненные клетки, в них необходимо проставить прочерк;

- При отсутствии данных в поле или строке в них проставляется прочерк;

- Не допускается исправление ошибок с помощью замазки и иных корректирующих средств, а также скрепление листов, приводящее к деформации бумажного бланка декларации;

- Не допускается двусторонняя печать документа;

- Все стоимостные показатели указываются в полных рублях по правилам округления (значение менее 50 копеек отбрасывается, более 50 копеек округляется до рубля);

- Каждая страница должна содержать порядковый номер, указанный в формате 001, 010 и т.д.;

- При ручном заполнении (для налогоплательщиков, которым разрешено сдавать отчетность на бумаге) сведения вносятся заглавными печатными буквами чернилами черного, фиолетового или синего цвета;

- При заполнении на компьютере необходимо использовать шрифт Courier New высотой 16-18 пунктов;

- Титульный лист и раздел 1 заполняется всеми налогоплательщиками, даже теми, кто по итогам квартала сдает «нулевую» декларацию.

- При подаче декларации за 2016 год, а также за отчетные периоды 2017 года, код основного вида деятельности нужно указывать в соответствии с новой редакцией ОКВЭД. Узнать код можно с помощью нашего сервиса по соответствию кодов ОКВЭД.

Заполнение декларации по НДС через специальные сервисы

Налоговую декларацию по НДС в 2018 году можно заполнить также с помощью:

- Платных интернет-сервисов («Мое дело», «Б.Контур» и др.);

- Специализированных бухгалтерский компаний.

Декларация по НДС для ИП — порядок заполнения и сдачи

Когда ИП должен формировать декларацию по НДС

Правила отчетности по НДС для работающих на ОСНО

Порядок заполнения НДС-декларации

Сроки сдачи НДС-отчетности и уплаты налога

Итоги

Когда ИП должен формировать декларацию по НДС

Для ИП доступны несколько из существующих режимов налогообложения:

- ОСНО;

- УСН;

- ЕНВД;

- ЕСХН;

- ПСН.

Все режимы, кроме ОСНО и ЕСХН (с 2019 года), освобождают его от статуса плательщика НДС и, соответственно, от необходимости сдавать регулярную отчетность по этому налогу.

Кроме того, ИП на ОСНО может признаваться неплательщиком НДС и в силу заявленного им права на освобождение по ст. 145 НК РФ (когда его выручка без НДС за 3 месяца подряд оказалась не выше 2 млн руб., при условии что она не была связана с продажей подакцизных товаров). С 2019 года доступно освобождение от НДС и при ЕСХН.

То есть ИП, имеющие бизнес небольшого масштаба и заявившие о применении в силу этого специального режима для обложения налогами или об освобождении от налога на добавленную стоимость, отчитываться по НДС не должны. Хотя для них и не исключается периодическое возникновение ситуаций, требующих подачи декларации по этому налогу (обязанность налогового агента, уплата ввозного налога, выставление неплательщиком счета-фактуры с налогом).

Однако если подобные заявления не сделаны или ИП в силу объема доходов не вправе претендовать на льготные условия налогообложения, то он на общих основаниях должен систематически отчитываться по налогу на добавленную стоимость. Не снимается эта обязанность и в ситуации совмещения ОСНО с режимами, освобождающими от уплаты НДС.

Правила отчетности по НДС для работающих на ОСНО

При применении ОСНО НДС-декларация формируется и сдается в обязательном порядке ежеквартально за период, равный прошедшим 3 месяцам (т. е. очередному отчетному кварталу), даже если данные для заполнения ее основных разделов отсутствуют.

ВНИМАНИЕ! С отчетности за 1-й квартал действует обновленная форма декларации, в редакции приказа ФНС от 28.12.2018 № СА-7-3/853).

В последнем случае, если деятельность по каким-либо причинам с начала года не ведется (нет ни продаж, ни движения денежных средств), возможно формирование отчетности по НДС в виде нулевой декларации или в составе единой упрощенной налоговой декларации, составляемой нарастающим итогом.

Подать декларацию необходимо в электронном виде. Иные варианты ее сдачи для плательщиков налога недопустимы и имеют следствием непринятие поданной отчетности и штраф за ее несдачу (п. 5 ст. 174, п. 1 ст. 119 НК РФ).

НДС — один из немногих налогов, результатом расчета которого может оказаться сумма, причитающаяся к возмещению из бюджета. У экспортеров это происходит часто, однако не является редкостью и для работающих только на территории РФ.

Показ в отчетности суммы к возмещению ведет традиционно к незамедлительному запросу со стороны ИФНС пояснений (они тоже требуют электронного формата подачи) и документов, подтверждающих правомерность отражения внесенных в декларацию данных. Тем неэкспортерам, кто не желает сталкиваться с такой ситуацией, следует подумать об использовании законных способов регулирования величины суммы применяемого вычета. Например, о возможности его заявления в течение 3 лет с даты принятия покупки на учет (п. 1.1 ст. 172 НК РФ), в т. ч. и по одному и тому же счету-фактуре (письмо Минфина России от 09.04.2015 № 03-07-11/20293).

Порядок заполнения НДС-декларации

Для декларации по НДС для ИП на ОСНО нет особого бланка. Она формируется по той же форме и тем же правилам, которые для этого отчета применяют юрлица. Эти правила и бланк отчета утверждены приказом ФНС России от 29.10.2014 № ММВ-7-3/558@. С отчетности за 1-й квартал 2019 года она применяется в редакции приказа ФНС от 28.12.2018 № СА-7-3/853@.

Декларация состоит из титульного листа и 12 разделов, из которых для нулевого варианта отчета, составляемого при отсутствии данных для заполнения, обязательным окажется только раздел 1. Остальные разделы в отчете используются по мере необходимости:

- 2 — у налоговых агентов;

- 3 — для продаж на территории РФ;

- 4–6 — при экспорте;

- 7 — по освобожденным от налога операциям;

- 8–12 — справочные данные из налоговых регистров, в т. ч. из книг покупок и продаж.

Особенностей, характеризующих декларацию, заполняемую ИП, немного:

- его ИНН имеет большее число знаков, чем у юрлица (12, а не 10);

- поле, предназначенное для КПП, он не заполняет, т. к. этот код ИП не присваивается;

- в качестве наименования налогоплательщика ИП укажет свои фамилию, имя и отчество.

В остальном отчет по НДС ИП и юрлица заполняют по одинаковым правилам.

Внося данные в декларацию, нужно помнить о том, что разделы 2 и 8–12 заполняют с подробной детализацией, внося в них данные, разбиваемые по каждому из контрагентов (раздел 2) и по каждой операции (разделы 8–12). В остальных разделах цифры показываются свернуто. При этом данные разделов 8–12 дают информацию для основных действий по исчислению итоговой суммы налога за период в разделах 3–6. И из итогов только лишь этих разделов складывается результат начислений, отражаемый в разделе 1. Цифры, сформированные в разделе 2, в него не включаются.

Сроки сдачи НДС-отчетности и уплаты налога

Не предусмотрены какие-либо особые правила для ИП и в части сроков, характеризующих подачу НДС-отчетности и уплаты налога, указанного в ней.

Срок подачи декларации установлен на 25-е число месяца, следующего за завершившимся отчетным кварталом (п. 5 ст. 174 НК РФ). Причем на этот же срок ориентированы и неплательщики налога, подающие декларацию по мере возникновения такой необходимости и, в отличие от налогоплательщиков, имеющие право сдать ее в бумажном варианте.

Для осуществления платежей по налогу действует несколько сроков (пп. 1, 4 ст. 174 НК РФ):

- Налогоплательщики уплачивают его в три приема в течение квартала, наступающего после завершения того, за который сдан очередной отчет, делая это ежемесячно не позднее 25-го числа каждого из трех месяцев, в сумме, составляющей 1/3 от начисленной в декларации.

- Неплательщики, у которых возникла необходимость в подаче декларации, делают только один платеж — в срок, крайняя дата которого истекает одновременно со сроком представления НДС-отчета.

- Налоговые агенты, осуществляющие платежи в адрес иностранных контрагентов, должны платить налог одновременно с перечислением средств контрагенту.

- Уплата налога в связи со ввозом товаров на территорию РФ подчиняется правилам, установленным таможенным законодательством.

Таким образом, при наличии единственного срока, установленного для подачи НДС-отчета, сроки выполнения платежей по налогу могут быть различными.

ИП, работающие на ОСНО, являются плательщиками НДС и обязаны подавать ежеквартальную отчетность по этому налогу даже при отсутствии данных для заполнения ее основных разделов. Ни особого бланка, ни особых правил заполнения для предпринимателей не установлено. Есть особенности у показа в отчете сведений о самом ИП, но они связаны лишь с тем, что эти данные всегда отличаются от тех, которые имеются у юрлица.

Отчетность ИП на ОСНО — состав и срок сдачи

Какие отчеты нужно сдавать ИП на общем режиме

Зарплатные отчеты для ИП: когда сдаются и что в них входит

Нужно ли отчитываться по имущественным налогам и составлять бухгалтерскую отчетность предпринимателю на ОСН?

Итоги

Какие отчеты нужно сдавать ИП на общем режиме

Общий режим налогообложения предполагает уплату следующих налогов:

- на добавленную стоимость;

- прибыль — для организаций,

- доходы физических лиц — для индивидуальных предпринимателей, адвокатов, нотариусов и прочих физических лиц, прошедших соответствующую регистрацию в налоговом органе.

Сдать налоговикам следует декларации, касающиеся исчисления указанных налогов. Таким образом, основная отчетность ИП на ОСНО включает декларацию по НДС и декларацию по форме 3-НДФЛ. Разберем каждую из них более подробно.

Отчеты по основному налогу — НДФЛ

Декларация 3-НДФЛ сдается раз в год. Начиная с отчетности за 2018 год данная форма претерпела значительные изменения (утв. приказом ФНС от 03.10.2018 № ММВ-7-11/569@).

Последний срок, установленный для отправки декларации в налоговую инспекцию, — 30 апреля года, следующего за отчетным.

Независимо от того, получал предприниматель какие-то доходы за отчетный год или нет, отчитаться по НДФЛ придется. То есть 3-НДФЛ сдается и с нулевыми показателями.

За предпринимателями-общережимниками закреплена обязанность по представлению в налоговые органы еще одной формы — 4-НДФЛ. Ее сдают:

- предприниматели, которые только начали деятельность;

- бывшие спецрежимники, «слетевшие» с УСН, ЕНВД, ПСН в связи с превышением отдельных показателей;

- ИП, размер поступлений которых от основной деятельности изменился более чем на 50%.

Срок сдачи 4-НДФЛ утвержден лишь для первой группы. Он обозначен как 5 рабочих дней по завершении месяца, в котором был получен первый доход.

Декларация по НДС

Бланк декларации по НДС единый для организаций и для предпринимателей. Он утвержден приказом ФНС России от 29.10.2014 № ММВ-7-3/558@. Однако в связи с введенными в Налоговый кодекс изменениями в части повышения основной ставки налога до 20% форму потребовалось скорректировать, что сделал приказ ведомства от 28.12.2018 № СА-7-3/853@.

Декларация включает титульный лист и 12 разделов. Однако все сразу их заполнять и сдавать не нужно. Представлению налоговикам подлежат лишь те, для которых имеются данные для заполнения. В случае передачи нулевого отчета предпринимателю предстоит оформить только титульник и раздел 1.

Декларация сдается ежеквартально, поскольку налоговым периодом для НДС выступает квартал. Отправить отчет налоговикам необходимо в срок до 25-го числа месяца, следующего за отчетным кварталом.

ВАЖНО! Отправка декларации по НДС общережимниками в инспекцию осуществляется исключительно в электронном виде. Бумажная декларация у таких налогоплательщиков считается непредставленной.

Зарплатные отчеты для ИП: когда сдаются и что в них входит

Индивидуальный предприниматель может затеять бизнес и самостоятельно вести все дела. Однако часто случается, что человек в одиночку перестает справляться с работой и ему приходится нанимать людей по трудовым договорам или договорам гражданско-правового характера. В этом случае ИП начинает выступать в роли работодателя, что связано с выплатой заработной платы, расчетом и удержанием НДФЛ, начислением страховых взносов со всех выплат, произведенных в пользу наемных работников. В подобных ситуациях состав отчетности ИП на ОСН значительно расширяется. Что она в себя включает, расскажем далее.

Отчеты в налоговую инспекцию

Отчетность, предназначенная для сдачи ИП-работодателем в налоговые органы, будет состоять:

- Из расчета 6-НДФЛ, введенного в оборот приказом ФНС от 14.10.2015 № ММВ-7-11/450@. Он содержит общие сведения о начисленных работникам доходах и суммах НДФЛ, рассчитанных и удержанных с таких доходов. Отчетными периодами являются: 1 квартал, полугодие, 9 месяцев и год. Оформить и сдать расчет за первые три перечисленных периода нужно до последнего числа месяца, следующего за отчетным периодом. Годовой расчет сдается до 1 апреля следующего года.

- Справок 2-НДФЛ, форма которых обновлена начиная с отчетности за 2018 год. Представить их нужно на бланках, утвержденных приказом ФНС России от 02.10.2018 № ММВ-7-11/566@. Составляются они отдельно по каждому работнику с указанием всех начисленных доходов и рассчитанного налога. Справки сдаются раз в год в общих случаях до 1 апреля года, следующего за отчетным. Но если налог не был удержан в силу обстоятельств и не перечислен в бюджет, то срок сдачи сокращается до 1 марта.

- Единого расчета по страховым взносам, утвержденного приказом ФНС от 10.10.2016 № ММВ-7-11/551@. Отчет содержит информацию о выплатах в пользу работников и рассчитанных взносах на ОПС, ОМС, ВНиМ. Он очень объемный и состоит из титульного листа, трех разделов, десяти приложений к разделу 1 и одного приложения к разделу 2. Но сдавать необходимо только те части, в которые вносятся данные. Расчет сдается по итогам 1 квартала, полугодия, 9 месяцев и года. Последний срок подачи — 30-е число месяца, следующего за отчетным периодом.

Отчетность в Пенсионный фонд

Основные отчеты, которые ждет Пенсионный фонд от работодателей, и ИП в том числе, это:

- Ежемесячная СЗВ-М— направляется в ПФР по окончании каждого месяца до 15-го числа следующего. Бланк этого отчета утвержден постановлением Правления ПФР от 01.02.2016 № 83п. Он содержит информацию о лицах, с которыми у работодателя были заключены договоры (трудовые и гражданско-правовые). Здесь приводятся Ф.И.О., СНИЛС, ИНН по каждому работнику.

- Ежегодная СЗВ-СТАЖ совместно с формой ОДВ-1 — сдается по окончании года до 1 марта следующего. За 2018 год нужно отчитаться по новой форме, утвержденной постановлением Правления ПФР от 06.12.2018 № 507п. Отчет предназначен для представления сведений о стаже застрахованных лиц. Он также должен быть сдан предпринимателем при выходе его работников на пенсию.

Помимо перечисленных существуют еще такие отчеты, как СЗВ-КОРР, СЗВ-ИСХ, ДСВ-3 и СЗВ-К, которые подаются при обнаружении ошибок или при представлении дополнительных сведений.

Отчет в Фонд соцстрахования

Вся отчетность, которую надлежит передать в Фонд соцстраха предпринимателям, использующим наемный труд, состоит из одной-единственной формы 4-ФСС по страховым взносам от несчастных случаев на производстве и профзаболеваний. Бланк указанного отчета был закреплен приказом ФСС РФ от 26.09.2016 № 381 и отредактирован приказом от 07.06.2017 № 275. Форма включает титульник и 6 таблиц, но обязательно нужно сдавать лишь титульный лист и таблицы 1, 2, 5. В них содержатся сведения:

- о выплатах, образующих базу для начисления взносов НС и ПЗ;

- выплатах, с которых взносы не начисляются;

- тарифах взносов, присваиваемых Фондом соцстрахования на основании видов деятельности, включенных в выписку из ЕГРИП;

- величине исчисленных взносов;

- прохождении работниками предпринимателя медосмотров и проведении у ИП специальной оценки условий труда.

Таблицы 1.1, 3 и 4 оформляются и сдаются лишь при наличии данных.

Представляется отчет по итогам отчетных периодов: 1 квартала, полугодия, 9 месяцев, года. Сроки для сдачи отчета зависят от формы представления. Если отчет сдается на бумаге, то отчитаться надо до 20-го числа месяца, следующего за отчетным периодом; если отчет передается электронным способом — то до 25-го числа.

Нужно ли отчитываться по имущественным налогам и составлять бухгалтерскую отчетность предпринимателю на ОСН?

Организации на общем режиме при наличии соответствующих объектов налогообложения обязаны отчитываться по транспортному, земельному и налогу на имущество. А как же обстоит дело с предпринимателями? Какие отчеты ИП на ОСНО должны сдавать по имущественным налогам? Отвечаем: никакие.

У ИП отсутствует обязанность рассчитывать и заявлять сумму имущественных налогов к уплате в бюджет посредством деклараций. Связано это с тем, что предприниматели — это физические лица. А физлица уплачивают все вышеперечисленные налоги на основании уведомлений, получаемых от налоговых органов. Обязанности, возложенные на физлиц в части имущественных налогов, заключается в том, чтобы:

- уплатить рассчитанный инспекторами налог в бюджет до 1 декабря года, следующего за отчетным;

- оповестить налоговые органы о наличии объекта налогообложения в случае неполучения уведомления.

Что касается бухотчетности, то и здесь законодатель не закрепляет за предпринимателями обязанности по ее сдаче ни в налоговую, ни в Росстат. Однако последний может проводить исследование среди бизнесменов, например, по форме 1-ИП. Поэтому им надо отслеживать на сайте Росстата, не попали ли они в выборку по различным отчетам.

Итоги

Состав отчетности ИП на ОСНО без работников невелик. Он включает лишь декларацию по НДС и декларацию 3-НДФЛ. Предприниматели, привлекающие наемных работников, кроме этих двух деклараций должны представлять достаточно широкий перечень отчетных форм в налоговую инспекцию, ПФР и ФСС по сотрудникам, выплачиваемым в их пользу вознаграждениям, удержанному с этих вознаграждений НДФЛ и начисленным страховым взносам.

Отчетность ИП на ОСНО

Как должны отчитываться индивидуальные предприниматели на общей системе налогообложения? Какую отчетность сдают ИП на ОСНО, в зависимости от наличия у них сотрудников? Обязаны ли ИП на ОСНО сдавать декларацию по НДС в электронном виде? Публикуем ответы на самые распространенные вопросы от предпринимателей.

Особенности ОСНО

На общей системе налогообложения ИП придется платить больше налогов. Главное отличие по налогам — уплата НДС.Часто бизнесмены на УСН ведут бухучет самостоятельно. На ОСНО потребуются специальные знания и навыки, значит, будет нужен грамотный бухгалтер.

Преимущества ИП на ОСНО

Переходя на ОСНО, ИП получает ряд преимуществ.

Во-первых, нет никаких ограничений и лимитов для работы. При ОСНО не важны показатели выручки и численности.

Во-вторых, у ИП на ОСНО появляется возможность поставлять товар с НДС. Это важно для крупных компаний, которые предпочитают покупать товары (услуги) с НДС, чтобы получить свой законный вычет.

Отчетность ИП на ОСНО с работниками

В ФНС:

- Декларация по НДС (раз в квартал);

- Декларация 3-НДФЛ (раз в год);

- Декларация 4-НДФЛ (в начале деятельности либо в месячный срок с момента 50% увеличения или уменьшения дохода);

- Сведения о среднесписочной численности (раз в год);

- Расчет 6-НДФЛ (раз в квартал);

- Справки 2-НДФЛ (раз в год);

- Расчет по страховым взносам (РСВ).

В ФСС:

- Форма 4-ФСС (за первый квартал, полугодие, 9 месяцев и год).

В ПФР:

- СЗВ-М (ежемесячно);

- СЗВ-СТАЖ (ежегодно и при выходе работника на пенсию).

Отчетность ИП на ОСНО без работников

- Декларация по НДС (раз в квартал);

- Декларация 3-НДФЛ (раз в год);

- Декларация 4-НДФЛ (в начале деятельности либо в месячный срок с момента 50% увеличения или уменьшения дохода).

Все организации-плательщики НДС сдают налоговую декларацию только в электронной форме (п. 5 ст.174 НК РФ). Согласно ФЗ N 134 от 28.06.2013 декларацию следует сдавать через компанию-оператора электронного документооборота.

Нулевая отчетность ИП на ОСНО

Какие отчеты сдавать ИП на ОСНО, если не было оборотов?

Если в отчетном периоде не было покупок и продаж, нужно сдать нулевую декларацию по НДС.

Если у ИП с сотрудниками не было выплат физическим лицам, нужно подать нулевые отчеты по формам 4-ФСС, РСВ.

Выбрать подходящий для вас тариф вы можете прямо сейчас.

Индивидуальные предприниматели на общей системе налогообложения обязаны ежеквартально сдавать в инспекцию ФНС декларацию по НДС.

Налог на добавленную стоимость — косвенный налог, одна из форм изъятия в государственный бюджет части стоимости товаров, работ или услуг, которая образовывается на всех стадиях их производственных процессов, и уплачивается в госбюджет по мере их реализации.

Вследствие применения этого налога, конечный потребитель должен уплачивать продавцу НДС с общей стоимости приобретенного блага. Тем не менее в бюджет эта сумма начнет поступать раньше конечной реализации, поскольку налог с частичной стоимости, добавленной к стоимости приобретенного блага, необходимого для производственного процесса, обязан уплатить в госбюджет каждый, кто тем или иным образом принимает участие в производстве блага на разных стадиях.

Ставка НДС в Российской Федерации равна 18 % и применяется она по умолчанию, в том случае, если операция не облагается по ставке 10 % или 0 %.

Статья 143 НК РФ обозначает перечень плательщиков НДС, среди которых:

- юрлица — российские и зарубежные компании;

- индивидуальные предприниматели;

- лица, которые перемещают продукцию через таможню.

Плательщики НДС условно разделяются на 2 группы:

- плательщики внутри страны, которые платят налог по реализации блага;

- плательщики, которые платят налог при импорте на таможне.

Причем вторая группа гораздо больше, поскольку ввозной НДС уплачивают практически все, в то время как список субъектов налога внутри страны имеет целый ряд исключений.

Индивидуальный предприниматель — плательщик НДС

Регистрация лица в налоговой службе в качестве ИП означает, что автоматически на него накладывается обязанность исчислять налог к уплате в государственный бюджет и отчитываться ежеквартально в декларации по НДС.

Индивидуальный предприниматель перестает считаться налогоплательщиком НДС в случае изменения ОСНО, который присваивается впервые зарегистрированному лицу по умолчанию, на другие специальные режимы (например, УСНО, ЕСХН или ЕНВД).

На основании статьи 145 НК РФ индивидуальный предприниматель может быть освобожденным от обязанностей уплачивать налог. Однако, он и другие лица, предусмотрены в пунктах статьи, всё же должны платить налог в случае, если они выставляют счета-фактуры с обозначенной суммой налога (пункт 5 статьи 173 НК РФ).

ИП также обязан уплачивать ввозной налог при пересечении таможни, вне зависимости от того, как каком режиме налогообложения он осуществляет свою деятельность.

Согласно статье 346 НК РФ, не должны уплачивать внутренний НДС те предпринимательские лица, которые применяют:

- единый сельскохозяйственный налог;

- упрощенную систему налогообложения;

- единый налог на вмененный доход в отношении той деятельности, которая подпадает под ЕНВД;

- патентную систему налогообложения.

В Налоговом Кодексе предусмотрены условия, позволяющие многим предприятиям малого бизнеса получить возможность не платить налог. Это преимущество может предоставляться как на все операции, которые осуществляются в налоговом периоде, так и на отдельные виды благ, при реализации которых обязанность к уплате НДС не возникает.

Индивидуальный предприниматель полностью освобождается от необходимости уплаты НДС, если он за последние три месяца получил дохода менее 2 млн рублей.

Особенности сдачи декларации

Для отражения операций, облагаемых налогом на добавленную стоимость, индивидуальным предпринимателям на ОСНО необходимо отчитываться в специальной декларации по косвенным налогам – декларации по НДС. При этом, обязательными к заполнению являются титульный лист и первый раздел, а также разделы со второго по двенадцатый в случае, если у представителя отчетности в налоговом периоде были облагаемые НДС обороты.

Представлять декларации по НДС с 2017 года можно только в электронном виде через ТКС с помощью специального оператора по документообороту.

Ситуация: Декларация по НДС была сдана индивидуальным предпринимателем в установленный срок. Этот факт имеет документальное подтверждение в виде квитанции, выданной оператором, а также уведомления с налоговой инспекции о получении. Спустя некоторое время, инспекция отправила отказ в приеме декларации, указав ошибку, допущенную в дате счета-фактуры (вместо 24.03.2017 было указано 24.03.0017). В какой срок ИП необходимо устранить ошибку именно в первичной документации, но не в уточненной?

Согласно пункту 3 статьи 88 Налогового кодекса РФ, исправить ошибки следует в течение пяти рабочих дней.

Нулевая декларация

Дмитрий Иванов. Юрист Важно! Для решения вашей проблемы обращайтесь через форму онлайн-консультанта или звоните по телефонам:

- Москва: +7 (499) 110-86-72.

- Санкт-Петербург: +7 (812) 245-61-57.

- Регионы: 8 (800) 600-36-07.

— Дмитрий Иванов. Юрист

Нулевая декларация — это отчетность, которая свидетельствует о том, что у налогоплательщика в отчетном периоде налоговая база и налог к уплате отсутствуют. Обязанность ее представлять возникает у ИП при наличии следующих условий:

- его деятельность осуществляется на ОСНО;

- за налоговый квартал такова деятельность отсутствовала.

В нулевой декларации заполняются:

- титульный лист;

- первый раздел.

Разделы 2-12 не заполняются, так как по ним налоговая база отсутствует.

В титульном листе ИП указывает:

- наименование, ИНН код;

- номер ИФНС;

- код по месту учета;

- номер корректировки – «0» – впервые за отчетный год, в следующие разы – от «1»;

- налоговый период – поквартально коды «21-24»;

- код деятельности по ОКВЭД;

- актуальный контактный телефон.

Ниже необходимо указать количество заполненных страниц в отчетности, расшифровку ФИО и должности подписавшего декларацию лица.

1 раздел

В разделе 1 ИП указывает:

Строка 010: – код согласно ОКТМО;

Строка 020: – данные КБК;

Строки 030–050: – нули, за отсутствием базы для исчисления налога;

Строки 060–080: – прописываются, если по строке «код по месту учета» на титульной странице указан код «227». Для иных кодов проставляются нули.

Раздел представитель декларации заверяет подписью и указывает дату.

Особенности подачи

Нулевая декларация в ИФНС сдается до 25 числа месяца, который наступит за отчетным кварталом, исключительно в электронной форме по ТКС с помощью специального оператора. Представленная на бумаге, она автоматически будет признана недействительной.

Штрафные санкции

Пунктом 1 статьи 119 НК РФ предусмотрена ответственность, в случае несдачи нулевой декларации – 1 000 рублей штрафа. Такой же штраф налагается за несвоевременное представление.

Систематическое нарушение сроков грозит блокировкой банковских счетов и остановкой электронных денежных переводов.

Ситуационный план земельного участка для газификации необходимо запросить в уполномоченном органе или в частной организации.

Что такое размежевание земельного участка и как оно проводится? Узнайте об этом, прочитав нашу статью.

Коды КБК для земельного налога вы найдете .

ЕУД — универсальная отчетность, которой можно заменить несколько налоговых деклараций. В частности, ее можно представить вместо нулевой по таким же условиям. Однако, в отличие от нулевой, ее можно сдать на бумаге лично в руки инспектору, почтой с описью вложения, или, как и нулевую, через ТКС с помощью оператора.

Строк подачи: не позже 20 числа месяца, который наступит за отчетным кварталом.

Не нашли ответа на свой вопрос? Для получения бесплатной консультации обращайтесь через форму обратной связи или звоните по телефонам:

- Москва: +7 (499) 110-86-72.

- Санкт-Петербург: +7 (812) 245-61-57.

- Регионы: 8 (800) 600-36-07.

Вячеслав Садчиков Юрист. Практика в сфере недвижимости, тудового права, семейного права, защите прав потребителей Подпишитесь на нас в «Яндекс Дзен»> Декларация по НДС для ИП на ОСНО

Когда ИП обязан заплатить НДС

Государство обязывает заполнять и сдавать отчетность по НДС, если:

- предприниматель выбрал общую систему налогообложения и платит налог на добавленную стоимость. Об этом говорится в п.1 ст.168 НК РФ;

- бизнесмен стал налоговым агентом. Налоговый агент по НДС — ИП или организация, который приобретает товары(работы, услуги) у иностранных компаний, работающих на территории РФ и не зарегистрированных в ФНС. Или арендует государственное или муниципальное имущество у госорганов, а также продает конфискованное имущество и ценности, которые перешли к государству;

- ИП на спецрежиме, который выставил счет-фактуру с выделенным НДС. Те, кто находится на спецрежиме — УСН, ЕНВД и ПСН, освобождены от уплаты налога и выставления счетов-фактур. Но если спецрежимник все-таки выписал счет-фактуру и выделил в ней НДС, по итогам квартала он должен заплатить эту сумму в бюджет, а также заполнить и сдать декларацию.

Предприниматель может получить освобождение от НДС на 12 месяцев по статье 145 НК РФ, если его выручка за последние три календарных месяца не превысила 2 млн рублей. Для этого ему нужно предоставить подтверждающие документы: выписку из КУДиР, и книги продаж.

Как и когда ИП сдавать декларацию

Индивидуальный предприниматель сдает декларацию по налогу на добавленную стоимость до 25 числа следующего квартала (п. 1 ст. 174, ст. 163 НК). Если дата сдачи попала на выходной или праздничный день, она переносится на первый рабочий день.

Для перечисления налога ИП на ОСНО делит полученную сумму на три части и перечисляет равными долями каждый месяц до 25-го числа. Например, налог за 2 квартал 2019 года следует заплатить так: до 25 июля — ⅓, до 25 августа — следующую часть и остаток 25 сентября. ИП перечисляет налог в инспекцию по месту жительства.

Бухгалтерское обслуживание от 1 667 руб./мес

Спецрежимники, которые выставили счет-фактуру с НДС, налог не делят и платят всю сумму сразу до 25 числа месяца, следующего после отчетного квартала.

Налоговики принимают декларацию по НДС только в электронном формате. Исключение составляют налоговые агенты, которые не платят налог, но сдают декларацию. Если ИП на ОСНО предоставит отчет на бумаге, инспектор может признать его несданным и начислить штраф минимум 1 000 рублей.

Основные правила заполнения декларации

Порядок заполнения и форма декларации утверждены Приказом ФНС России от 28.12.2018 № СА-7-3/853@. Отчет состоит из титульного листа и 12 разделов. Однако, ИП на ОСНО не нужно заполнять все листы. Обязательно следует заполнить первый лист и Раздел 1. Их заполняют все плательщики на ОСНО, даже те, кто сдает нулевой отчет.

Рассмотрим подробнее как заполнить общие листы — титульный лист и Раздел 1.

Титульный лист. ИП вписывает ИНН вверху страницы и он автоматически переносится на другие листы. Поскольку у ИП отсутствует КПП, в этой графе ставьте прочерк.

В поле «Номер корректировки» впишите цифру 0, если это первичная декларация. При сдаче уточненных отчетов укажите следующий порядковый номер: 1, 2, 3 и так далее.

Поле «Налоговый период» означает код отчетного квартала. Цифру 21 поставьте в декларации за I квартал, код 22 — в декларации за II квартал, код 23 — в декларации за III квартал, код 24 — в декларации за IV квартал. В нашем примере указываем код 23.

«Отчетный год» — ставим текущий год, например, 2019.

«Налоговый орган». Укажите четырехзначный код ИФНС, куда сдаете отчеты. Примером может быть Межрайонная ИФНС России № 4 по Республике Татарстан, с кодом 1684.

«Код по месту нахождения» — 116. Это значит, что отчет предоставляется по месту учета ИП.

Кроме того, в титульный лист предприниматель на ОСНО вписывает код вида деятельности и номер телефона для связи. В нижнем поле вносит свои ФИО, ставит подпись и дату. Если декларацию сдает представитель ИП, указывают данные представителя и его подпись.

Титульный лист декларации по НДС

Раздел 1. Сумма налога. Здесь отражается сумма налога к уплате или возмещению с указанием ОКТМО и КБК. При регистрации в налоговой инспекции выдают код ОКТМО, который означает принадлежность к городу или населенному пункту. Например, ОКТМО города Казани выглядит так: 92701000001.

Кроме того, нужно ввести КБК по налогу на добавленную стоимость для товаров, работ, услуг, продаваемых на территории России.

Раздел 1 декларации по НДС

В этом разделе указывается итоговое значение налога, которое формируется в других разделах. Если заполнение декларации по налогам на ОСНО или другой системе, ввергает вас в панику, зарегистрируйтесь в сервисе «Моё дело». Персональный налоговый календарь напомнит, когда и какие отчеты нужно сдать и поможет заполнить с помощью электронного мастера. Система сама сформирует декларации с учетом действующих правил, поможет рассчитать налоги и отправить отчеты в электронном виде. Если у налоговиков возникнут вопросы по отчетности, электронной декларацией вы подтвердите, что все отчеты сданы вовремя.

Строка 040 показывает НДС к уплате. Она рассчитывается по формуле:

Формула расчета НДС к уплате

Данные в остальные разделы деклараций вносятся по необходимости.

Когда заполняют другие разделы

| Номер раздела | Условия оформления |

|---|---|

| 2 | Налоговые агенты. Они вносят данные в раздел либо по каждому клиенту, у которого они удержали НДС как налоговый агент, либо по операциям. Например, при продаже конфискованного имущества, материальных объектов, реализуемых по решению суда, ценности, которые перешли к государству и прочее; |

| 3 | Налогоплательщики на ОСНО. Они отражают операции, которые облагаются НДС по обычным ставкам и соответствующие вычеты. |

| 4, 5, 6 | Те, кто занимается экспортным и иным операциям со ставкой НДС 0%. |

| 7 | Если у ИП на ОСНО прошли операции, по которым не нужно начислять НДС. |

| 8, 9, 10 | ИП оказывает посреднические услуги и выставляет или получает счета-фактуры |

| 11, 12 | Заполняют неплательщики НДС или налогоплательщики, освобожденные от уплаты. Они берут данные из дополнительных листов книги покупок и продаж, информация по полученным счетам-фактурам на отгрузку и аванс без НДС. |

Образец заполнения декларации по НДС для ИП на ОСНО

Рассмотрим пошагово пример заполнения декларации по НДС.

ИП Смирнов В.В., ИНН 166105288213, применяет ОСНО и занимается розничной продажей скобяных изделий. За 3 квартал 2019 года его выручка без налога на добавленную стоимость составила 33 246 048 рублей. НДС с реализации — 6 649 210 рублей.

НДС восстановленный — 59 155 рублей.

Налог к вычету равен 4 899 710 рублей.

Прежде чем перейти к заполнению декларации, давайте определимся откуда берутся данные.

НДС начисленный суммируется в книге покупок. НДС к вычету — в книге продаж.

Формула расчета налога на добавленную стоимость:

НДС к уплате = НДС начисленный − НДС к вычету + НДС восстановленный

Раздел 3. Расчет суммы налога. Сюда внесите все операции, которые облагаются НДС, и соответствующие вычеты.

В строке 010 графа 3 укажите налоговую базу за 3 квартал 2019 года без НДС, а в графе 5 — начисленный налог.

33 246 048 * 20% = 6 649 210 руб.

В строке 080 отразите общую сумму налога, который подлежит восстановлению в отчетном квартале. В нашем примере — 59 155 руб.;

Во всех полях, где нет значений, ставим прочерк.

Раздел 3 декларации по НДС

В строку 118 внесите общую сумму налога, начисленную и восстановленную по этому разделу. Это сумма строк 040 и 080.

6 649 210 + 59 155 = 6 708 365 рублей

Раздел 3 декларации по НДС (продолжение)

Строка 120 раздела 3 показывает все вычеты, которые ИП заявил при расчете налоговой базы. В нашем примере это цифра — 4897710 руб.;

В строке 130 укажите вычет авансового НДС, который использует ИП-покупатель, когда перечисляет авансы поставщику. В примере — 125 344 руб.;

В строке 170 — вычет авансового НДС, который ИП-продавец применяет по ранее полученному авансу на момент отгрузки. В примере — 2814 руб.;

Строка 190 показывает итоговые показатели вычетов. Это сумма строк 120-180. У нас получилось — 5 025 868 руб.;

Строка 200 — рассчитывает итоговую сумму налога на добавленную стоимость к уплате за 3-й квартал по разделу 3. Из строки 118 вычитается строка 190.

6 708 365 — 5 025 868 = 1 682 497 руб.

Налоговые вычеты декларации по НДС

Скачать бланк декларации по НДС

Что будет, если вовремя не сдавать отчет по НДС

Если ИП сдаст декларацию позднее 25-го числа, его ждут штрафы. При нулевой отчетности штраф составит 1 000 рублей. Если в декларации есть начисленный налог, то ИП начислят штраф — 5% от сумма налога за каждый месяц просрочки. Размер штрафа не может быть больше 30% от заявленной суммы, и меньше 1 000 рублей.

При задержке сдачи отчета по налогу на добавленную стоимость на 10 и более дней, у ИП могут заблокировать расчетный счет. Чтобы избежать лишнего внимания от налоговиков, правильно заполнить и сдать декларацию в срок, передайте бухгалтерию и налоговую отчетность на аутсорсинг в «Моё дело». Сравните, насколько это выгоднее, чем держать штатных сотрудников.

Получить гостевой доступ

В избранное Нажмите Ctrl+D чтобы добавить страницу в избранное 0 нравится Поделиться: