С 2018 года возможность отдыха российских граждан за границей существенно сократилась. Благодаря этому отдыхающие стали все чаще останавливать свой выбор на российских курортах.

Государство предусматривает возможность получения работающими гражданами «компенсации» за отдых на российских курортах за себя и членов семьи. В среднем размер выплаты на каждого отдыхающего может доходить до 50 000 рублей.

Содержание

- Цель законопроекта

- Условия предоставления компенсации за отдых на курортах РФ

- Категории граждан, имеющие право на получение вычета

- Затраты, за которые выплачивается компенсация

- Причины и цели выплаты компенсации за отдых

- Положительные стороны компенсации отдыха

- Порядок действий для получения выплаты

- Виды возврата денег для сотрудников

- Последние изменения

- Компенсация за отдых на российских курортах

- На каких условиях предоставляется компенсация за отдых на российских курортах

- Какие затраты на отдых подлежат компенсации

- Кто компенсирует расходы за отдых

- Пример расчета компенсации за отдых

- Плюсы компенсации отдыха для работодателя

- Алгоритм действия для получения компенсации за отдых

- Ответы на распространенные вопросы

- Отпуск за счет работодателя — новый закон 2020-2020 года

- Главная суть принятого закона

- Кто может требовать оплачиваемый отпуск?

- За что платит работодатель?

- Сумма компенсации по отпускам

- Как получить положенные по закону деньги?

- Подводя итоги

- Главное о путевках за счет работодателя

- Матчасть про расходы работодателей

- При чем тут путевки для сотрудников?

- Что изменилось?

- Это касается только работодателей?

- Общие условия для учета стоимости путевки в расходах

- Какие расходы можно учитывать?

- Хочу оплатить путевку работнику. Что с НДФЛ и страховыми взносами?

- Что с этим делать?

- Закон о компенсации за отдых на российских курортах в 2019 году

- Льготы на отдых гарантирует закон

- Как воспользоваться льготами для многодетных семей

- Компенсация на отдых и оздоровление педагогических работников

- Что дают нововведения

- Кто вправе получить компенсацию за отдых

- Какие расходы компенсирует работодатель

- Кто может требовать оплачиваемый отпуск и ограничения, которые определены в законе

- Компенсация за отдых и оздоровление детей на российских курортах

- Какие именно расходы должен компенсировать работодатель, сумма компенсаций

- Как реализовать право на отдых за счет работодателя

- Полезное видео о законе и компенсационных выплатах

- Закон о компенсации отдыха в России 2020

- Суть нового Закона для туристов о компенсации отдыха в России

- Кто имеет право получить компенсацию за отдых на российских курортах, а кому откажут?

- Какие затраты компенсируются в рамках нового Закона о компенсации отдыха в России – сколько денег можно вернуть?

- Как получить компенсацию за российский отдых – инструкция, пакет документов

- Выгода компенсации за отдых на российских курортах для самого отдыхающего, турфирмы и работодателя

- Отдых за счет работодателя с 2019 года ФЗ-113 — как использовать право на отдых за счет работодателя, свежие новости

- Отдых за счет работодателя в 2019 году

- Ключевое назначение закона

- Ограничения на пользование привилегией

- Что включает в себя отдых в России за счёт работодателя?

- Кто может стать получателем путевки?

- Нюансы налогообложения

- Отдых за счёт работодателя в 2019 году: разъяснения для бухгалтера

Цель законопроекта

Выплата компенсации за отдых в Крыму

В апреле 2018 года был подписан закон, согласно которому путешественники смогут получать «компенсацию» за отдых, проведенный на российских курортах, однако обратиться за такой выплатой можно будет только в 2020 году.

Конечно, выплата «компенсаций» будет производиться только тогда, когда человек будет соблюдать все предусмотренные законодательством условия.

Ограничения, которые определены в законе

Существуют некоторые ограничения, из-за которых не все граждане смогут сэкономить на отдыхе на территории РФ.

Для реализации такого права необходимо одновременно соблюсти следующие условия:

- оплачиваемый за счет работодателя отдых предназначен только сотрудникам компаний и членам их семей, перечисленных в ст. 255 НК РФ;

- туристские услуги непременно должны быть получены в рамках официального письменного договора у туроператора или турагентства, причем такой договор должен заключаться самим работодателем (письмо Минфина России от 23 мая 2018 г. № 03-03-05/34637);

- отдых должен проходить исключительно на территории РФ;

- стоимость отдыха в налоговом периоде на каждого из граждан (самого работника, его супруга/супруги, родителей и детей) должна составлять не более 50.000 р., при этом совокупная сумма издержек на оплату отдыха сотрудников и членов их семей вместе с оплатой расходов на добровольное личное страхование и медуслуги не должна быть больше 6% от фонда оплаты труда компании (абз. 9 п. 6 ст. 255 НК РФ).

Скачать для просмотра и печати:

Статья 255 Налогового кодекса РФ «Расходы на оплату труда»

Статья 270 Налогового кодекса РФ «Расходы, не учитываемые в целях налогообложения»

Условия предоставления компенсации за отдых на курортах РФ

Компенсация может быть произведена только на ту сумму, которую семья потратила на путевки, приобретенные в туристических агентствах. Место, куда граждане отправляются на отдых, должно находиться в границах РФ.

Внимание! Максимальный размер компенсационной выплаты за отдых на каждого члена семьи составляет 50 000 рублей. Член семьи, которые трудоустроен официально и выплачивает со своих доходов НДФЛ, будет должен выплатить с полученной суммы 13% от размера компенсации.

Категории граждан, имеющие право на получение вычета

В НК РФ, который предусматривает возможность получения возврата за отдых на российском курорте, выделен перечень граждан, которые могут обратиться за возмещением. Это в первую очередь официально трудоустроенные граждане, а также:

- их супруги,

- родители,

- дети (включая усыновленных) в возрасте до 18 лет,

- подопечные в возрасте до 18 лет,

- дети (включая усыновленных) в возрасте до 24 лет, обучающиеся по очной форме обучения в образовательных организациях,

- бывшие подопечные (после прекращения опеки или попечительства) в возрасте до 24 лет, обучающиеся по очной форме обучения в образовательных учреждениях.

Затраты, за которые выплачивается компенсация

Можно выделить несколько видов затрат, за которые человек может получить компенсацию. К ним относятся расходы по оплате услуг на организацию туризма, санаторно-курортного лечения и отдыха на территории РФ. Последними признаются только нижеследующие услуги, оказанные по договору о реализации туристского продукта, заключенному работодателем с туроператором или турагентом, а именно:

- услуги по перевозке работника (членов его семьи) по территории РФ воздушным, водным, авто- и (или) ж/д транспортом до пункта назначения и обратно либо по иному согласованному в договоре о реализации туристского продукта маршруту;

- услуги проживания указанных лиц в гостинице (гостиницах) или ином (иных) средстве (средствах) размещения, объекте санаторно-курортного лечения и отдыха, расположенных на территории РФ, включая услуги питания, если услуги питания предоставляются в комплексе с услугами проживания в гостинице или ином средстве размещения, объекте санаторно-курортного лечения и отдыха;

- услуги по санаторно-курортному обслуживанию;

- экскурсионные услуги.

Важно! Чтобы получить возмещение, человек должен подтвердить все свои расходы, предоставив соответствующие документы.

К примеру, можно передать специалисту договор, заключенный с туристическим оператором, где в полном объеме перечислены все затраты на отдых.

На отдыхе путешественник должен собирать и другие документы, подтверждающие траты:

- Договор с отелем;

- Квитанции об оплате стоимости экскурсионных поездок;

- Чеки на питание.

Причины и цели выплаты компенсации за отдых

Законопроект о компенсации отдыха на российском побережье начал разрабатываться еще в 2013 году. На данный момент — это акт, который необходим для удовлетворения сразу нескольких потребностей:

- Принятые изменения в НК РФ позволят существенно расширить туристическую базу в РФ, должны поспособствовать развитию туристического бизнеса. Сейчас в России одна из проблем заключается в том, что курорты Краснодарского края и Крыма посещает небольшое количество граждан;

- Еще одна цель — поднять социальный туризм на должный уровень. У россиян нет возможности позволить себе дорогостоящий отдых, поэтому они стараются не путешествовать на дальние расстояния, предпочитая курорты максимально близко к своему дому. Новая редакция НК РФ позволит существенно расширить финансовые возможности семьи, даст возможность попутешествовать по стране;

- Также есть возможность улучшить уровень жизни той категории граждан, которые получают низкие и средние доходы. Такой закон привлекателен для многодетных семей, лиц, достигших пенсионного возраста и прочих граждан, которые не могут себе позволить путешествовать по стране всей семьей.

Положительные стороны компенсации отдыха

По действующему законодательству, работодатель может и не выплачивать своим работникам компенсацию за отдых, руководствуясь законом, вынесенным в 2016 году. Следовательно, выплата средств не является обязанностью организации, и работодатель вполне может отказать в возмещении средств.

Все средства, которые руководитель тратит, чтобы компенсировать отдых своих сотрудников, — это необлагаемые налоговыми сборами расходы, которые вычитаются из суммы доходов. Следовательно, производя такие выплаты, работодатель существенно снижает налоги на свои доходы.

С этой целью компании достаточно часто идут навстречу своим сотрудникам, и даже заключают соглашения с туристическими агентствами и операторами, чтобы напрямую приобретать путевки для своих работников и их семей.

Условия соглашений могут существенно отличаться в зависимости от стоимости предоставляемых туристическим оператором услуг, но стоимость соглашений по корпоративному обслуживанию всегда значительно ниже, чем при оформлении договора с физическим лицом.

Порядок действий для получения выплаты

Если гражданин или его семья хочет получить компенсационную выплату за свой отдых, он должен придерживаться определенного порядка действий:

- Работник компании, которая будет производить возмещение от уплаченной суммы, должен заблаговременно оговорить возможность получения компенсации со своими работодателем. Поскольку именно он должен заключить необходимые договоры с турагентом, туроператором. В противном случае на компенсацию можно вообще не рассчитывать, поскольку оплачивать такой отдых у работодателя уже не будет резона.

- Посредством работодателя обратиться в туристическую компанию, заключить договор и приобрести путевку, чтобы отдохнуть на территории РФ. Никаких ограничений не существует, человек вправе самостоятельно выбрать свой отдых, самостоятельно оценивая свои возможности;

- В период путешествия и всей поездки, человек должен тщательно сохранять все документы, подтверждающие факт приобретения путевки, посещения определенных мест на отдыхе (к примеру, экскурсионные поездки);

- Документация, которая подтверждает все затраты, понесенные на отдых, должны быть предоставлены работодателю путешественника, так как именно он будет производить возмещение;

- После принятия руководителем организации документов, человек производит их проверку, и только после этого перечисляет сотруднику все полагающиеся ему деньги. Перечисление денежных средств может быть осуществлено как одновременно с заработной платой сотрудника, так и в другом порядке, установленном в организации. Вне зависимости от суммы выплаты, гражданин должен уплатить налог на полученный доход.

Виды возврата денег для сотрудников

Новый вычет, который начнет предоставляться на основании закона, разработанного Министерством культуры, уже получил название «отпускной». Согласно этому нормативному акту, при соблюдении некоторых условий, человек может обратиться за получением налогового вычета за свое путешествие по Российской Федерации. Если, конечно, были соблюдены все вышеперечисленные условия.

На заметку! Есть предположение, что при обращении за возмещением к работодателю, путешественник сможет получить выплату в одном налоговом периоде, но точной информации по этому вопросу пока нет.

Если путешественник приобрел путевку у туристического оператора на отдых на территории РФ (в том числе и на Крымском полуострове), то в последующем налоговом периоде он сможет рассчитывать на получение возврата потраченных денежных средств, но не более 50 000 руб. на каждого отдыхающего.

Пример расчета компенсационной выплаты

Для примера семья Сидоровых (супруги и их несовершеннолетний сын) приобрели через туристическое агентство путевку на отдых. Стоимость путешествия на каждого человека составляет 54 000 рублей. Следовательно, Сидоровы заплатили за отпуск 162 000 рублей (54 000 * 3 = 162 000).

Максимальный размер компенсации за туристические поездки составляет 50 000 рублей на каждого члена семьи. Следовательно, в общей сложности размер выплаты составляет 150 000 рублей (50 000 * 3 = 150 000).

Сидоров, получивший компенсацию за отпуск, должен оплатить с суммы возврата 13 процентов налога на доходы физических лиц. Это составляет 19 500 рублей (150 000 * 13% = 19 500).

Следовательно, окончательные расходы на все путешествие по территории РФ для семьи Смирновых составили только 31 500 рублей на двоих взрослых и ребенка. Конечно, это значительно меньше, чем полная стоимость всех понесенных родителями расходов.

Последние изменения

Наши эксперты отслеживают все изменения в законодательстве, чтобы сообщать вам достоверную информацию.

Добавляйте сайт в закладки и подписывайтесь на наши обновления!

Посмотрите видео о возврате средств за отдых в России

В настоящее время по сравнению с прошлыми годами значительно сократилась возможность отдыха российских граждан за пределами РФ. Это привело к тому, что граждане РФ стали больше посещать российские курорты. В настоящее время для работающих граждан предусматривается возможность получения компенсации за отдых за себя и за членов своей семьи. Так, по каждому из членов своей семьи сэкономить можно до 50 000 рублей, что является довольно приличной суммой, позволяющей одному человеку отдохнуть. В статье рассмотрим порядок, по которому предоставляется компенсация за отдых на российских курортах.

Компенсация за отдых на российских курортах

Начиная с 2016 года в РФ действую изменения статьи 255 и 270 НК РФ. В соответствии с этими изменениями жители РФ теперь вправе получить компенсацию за то, что потратили свои средства на отдых в пределах нашей страны. Разрабатывался этот законопроект еще с 2013 года и его целями является следующее:

- Развитие туристического направления в нашей стране, так как в РФ очень низкая посещаемость по туристическим объектам.

- Поддержка отечественного туризма и доведение его до должного уровня социального туризма, так как больше половины всех российских граждан отказывают себе отдыхе и поездках по России именно в связи с нехваткой денежных средств.

- Улучшение жизни населения нашей страны, особенно семей с низкими и средними доходами, являющихся многодетными. Такие семьи не могут позволить себе путешествие без определенной поддержке.

На каких условиях предоставляется компенсация за отдых на российских курортах

Компенсировать семья может суммы, которые она потратила на отдых по путевкам, купленным в туристических агентствах. При этом место, куда семья направляется для отдыха должно находиться в пределах нашей страны. Получить компенсацию можно в размере не более 50 000 рублей в расчете на одного члена семьи. Представитель семьи, который трудится и выплачивает со своего дохода НДФЛ должен будет оплатить подоходный налог в размере 13% от суммы полученной компенсации (Читайте также статью: → Компенсации и выплаты героям СССР в 2020).

Какие затраты на отдых подлежат компенсации

В список затрат, которые работник может компенсировать относятся:

- транспортные расходы, то есть средства, уплаченные за билет до места назначения;

- затраты на проживание на отдыхе в отеле, гостинице и т.д.;

- питание;

- оплату экскурсий.

Важно! Все расходы должны подтверждаться документально. В качестве такого документа предъявляется договор с туристической фирмой, в которой весь перечень указывается в полном объеме. Кроме этого, на отдыхе также нужно будет собирать подтверждающие документы: чеки за оплату экскурсии, питания или договор с гостиницей.

Кто компенсирует расходы за отдых

Важно! Граждане, которые официально трудоустроены имеют право получить компенсацию у своего работодателя. Если это в силу каких-либо причин невозможно сделать, то компенсация может быть выплачена налоговым органом.

Работнику может компенсироваться отдых всей его семьи, включая затраты по следующим членам:

- самого сотрудника;

- супруги/супруга;

- детей до 18 лет;

- студентов до 24 лет, которые обучаются на очной основе;

- родителей сотрудника, если они являются нетрудоспособными.

Пример расчета компенсации за отдых

Предположим, что семья Ивановых (муж, жена и двое детей) через турагентство приобретают путевки на отдых, стоимостью каждая 60 000 рублей. В общей сложности Ивановы заплатили 240 000 рублей (60 000 Х 4 = 240 000). Компенсировать Ивановы могут не более 50 000 рублей на каждого члена семьи, то есть в общей сложности 200 000 рублей (50 000 х 4 = 200 000).

Иванов, который получил компенсацию у своего работодателя обязан оплатить с этой суммы 13% подоходного налога, что составит 26 000 рублей (200 000 х 13% = 26 000).

Таким образом, расходы семьи на отдых составили только 66 000 рублей (240 000 – 200 000 + 26 000), вместо 240 000 рублей. Это значительно ниже, чем полная стоимость расходов Ивановых. Если бы путевки стоили менее 50 000 рублей, то компенсация на каждого члена семьи предоставлялась бы по стоимости путевки.

Плюсы компенсации отдыха для работодателя

Важно! Работодатель имеет право не выплачивать компенсацию за отдых своим сотрудникам в соответствии с законом от 2016 года. То есть обязательным требованием для всех организаций это не является. Работодатель работать себе в убыток не обязан, а значит сделать это он может только по своему усмотрению.

Все средства, которые работодатель тратит на компенсацию отдыха сотрудников относятся к необлагаемым налогом расходам, вычитаемым из суммы доходов. А это означает, что будут снижены налоги на прибыль организаций, предоставляющих своим работникам компенсацию.

Компании могут заключать соглашения с турагенствами и туроператорами для покупки путевок своим сотрудникам, включая членов их семей. Условия этих соглашений могут различаться в зависимости от стоимости услуг, если заключается договор на корпоративное обслуживание, то это будет обходиться дешевле (Читайте также статью ⇒ Компенсация по вкладам Сбербанка 1991 года).

Алгоритм действия для получения компенсации за отдых

Если семья или отдельное лицо планирует получить компенсацию со своего отдыха, то придерживаться следует следующего алгоритма действий:

- Работник компании, которая будет выплачивать компенсацию, должен обратиться в турагентство и купить путевку на отдых по РФ. Ограничения в стоимости путевки нигде не содержаться, работник может самостоятельно определиться со своим отдыхом, в зависимости от своих возможностей.

- Во время отдыха и всей поездки нужно будет сохранять все документы, которые подтверждают и факт покупки путевки и посещение конкретных мест во время отдыха.

- Пакет документов, подтверждающих затраты на отдых, нудно будет предоставить своему работодателю.

- После того, как документы приняты работодателем, он производит их проверку и после этого выплачивает своему работнику денежные средства. Перечисление средств может произойти одновременно с зарплатой, либо в ином порядке, предусмотренном в компании. Со всей суммы компенсации придется уплатить подоходный налог.

Таким образом, компенсация затрат за поездку на российский курорт предприятия могут предоставлять по своему усмотрению. Конечно, это может привести к тому, что в бюджет будет поступать меньше средств, однако с другой стороны это должно привести к подъему туризма в России. Работодатель самостоятельно решает, выгодно ему выплачивать работникам компенсацию или нет. В определенных компаниях такое условия является одним из способов стимуляции производительности труда и закреплено в коллективных или трудовых договорах. Однако, следует помнить, что компенсацию можно получить только в пределах 50 000 рублей на одного члена семьи за поездку по России, а с полученной компенсационной суммы нужно будет оплатить НДФЛ в размере 13%.

Ответы на распространенные вопросы

Вопрос: Такой законопроект уже вступил в силу?

Ответ: Да, закон подписан Президентом РФ 23 апреля 2018 года. Согласно этому закону вычет по затратам на отдых модно будет получать в 2020 году. Работодатель в этом случае сможет уменьшить свои доходы на данный вид расходов. Также следует учитывать некоторые нюансы:

- Стоимость путевки не должна быть выше 6% от совокупной зарплаты сотрудника.

- Компенсируется только отдых по РФ, в том числе проезд, питание, лечение в санатории, проживание в гостинице или отеле.

- Не имеет значение в какое время года сотрудник едет на отдых.

Компенсировать расходы можно не только работнику, но и членам его семьи. Соответственно, на эти суммы работодатель также сможет уменьшить свои доходы.

Оцените качество статьи. Нам важно ваше мнение:

Отпуск за счет работодателя — новый закон 2020-2020 года

В данной статье вы можете узнать, как путешествовать по России на средства компании. Я, как сотрудник отдела кадров, одна из первых на нашем предприятии узнала о подобной возможности. Изучив все подробности нового закона, я поспешила поделиться полезной информацией с вами. Прочитав статью, можно узнать все, что говорится в законе про отпускную компенсацию, как осуществляется оформление отпуска за счет работодателя и какие преимущества можно получить от данного нововведения.

Главная суть принятого закона

Отпуск за счет работодателя, как право официально работающего гражданина, полностью соответствует правилам и требованиям современного трудового кодекса. Правило начнет действовать с 1 января 2019 года. Несмотря на некоторую отдаленность, заявление на подобный отдых можно писать уже сегодня. Если руководитель примет его и проставит соответствующую печать, можно на полных правах уйти в очередной отпуск в заранее запланированное и одобренное время.

Принятое решение вносит особые изменения в 270 и 255 статьи ТК и в современный налоговый кодекс РФ. Касаются они по большей части предприятий, являющихся официальными налогоплательщиками. В процессе определения прибыли организации в рамках оплаты положенных налогов можно уменьшить прибыль на сумму ранее проведенных трат, направленных на отдых своих работников и их семей.

Работодатель производит оплату отпуска подчиненным и получает за это определенные льготы по налогам.

Кто может требовать оплачиваемый отпуск?

В России на данный момент проживает 145 млн человек. Из общей массы на территории РФ отдыхает только 28% жителей, а за границу выезжает всего 12%. На основании этого можно сделать вывод, что более половины всех граждан не путешествуют совсем. Основной причиной является отсутствие элементарной финансовой возможности.

Новый законопроект дает возможность решить сразу несколько проблем – облегчить финансовое положение сотрудников предприятий, предоставить возможность путешествовать и приобщаться к культуре РФ. При этом выигрывает не только работник предприятия, но также экономика страны. С одной стороны, с полученной компенсации будет платиться налог, с другой развивающаяся стремительно туристическая сфера начнет перечислять налог с прибыли в бюджет.

Возможность съездить на отдых выгодно и полностью за счет работодателя предоставлена всем без исключения сотрудникам одновременно с их семьями. Руководитель без проблем оплачивает расходы следующим категориям лиц:

- Непосредственно сам работник;

- Супруги сотрудника;

- Родители;

- Дети работника и все его подопечные возрастом до 18 лет в обычном случае и до 24 лет, если он обучается в ВУЗе.

На основании этого можно сделать вывод, что возможность отдыха отрыта всем без исключения сотрудникам, а также их близким. Для многих это открывает уникальные возможности.

За что платит работодатель?

Выплата отпускной компенсации – это экономически обоснованные траты для каждого работодателя. Кроме получения положенной налоговой льготы, руководитель значительно повышает свой престиж. Это дает ему возможность не только привлекать в свою компанию высококвалифицированные кадры, но также удерживать их.

Налог на прибыль же снижается по той причине, что организация берет на себя функции по оказанию помощи своим социально незащищенным сотрудникам. Еще одним основанием для снижения размера налога является увеличение общего количества клиентов у организаций, принимающих участие в процессе формирования и реализации определенного туристического продукта. Это прямо касается гостиниц, кафе, а также фирм, оказывающих транспортные и экскурсионные услуги.

Действие нововведения по отпускным компенсациям распространяется только на поездки по России.

Руководитель предприятия может сам приобрести путевку у сотрудников турагентства. Если же человек сам приобрел путевку у одного из официальных дилеров, начальник просто компенсирует стоимость прибавкой к зарплате. Среди основных расходов, которые может оплатить директор, можно выделить следующие:

- Услуги по транспортировке работника и его близких по РФ автомобильным, водным, воздушным и ж/д транспортом. Оплата осуществляется до места назначения и обратно. Работодатель при этом будет следовать указанному и одобренному в путевке маршруту.

- Нахождение в отеле или ином месте размещения. Это санатории и курорты России. Если питание включено в путевку и предоставляется вместе с проживанием, оно также будет оплачено.

- Услуги качественного санаторного терапевтического лечения и курортного обслуживания.

- Оказание экскурсионных качественных услуг.

Принятое дополнение к закону для большого количества семей с небольшим доходом становится оптимальной возможностью провести отпуск в интересных по природе и по истории местах России.

Сумма компенсации по отпускам

Опираясь на новое законодательство, не нужно рассчитывать на то, что руководитель компании полностью компенсирует поездку и проживание семьи в самой дорогой гостинице Сочи в разгар сезона. Существуют определенные ограничения по выплаченной компенсационной сумме.

Расходы будут приниматься в размере понесенных по факту, но при этом не более 50 тысяч за каждого человека и строго на один налоговый отчетный период.

Даже для того чтобы получить подобную сумму денежной компенсации, важно проследить за тем, чтобы понесенные расходы не превышали в общей сложности 6% от общей суммы трат, направленных на оплату трудовой деятельности. Если у компании или более крупной по обороту организации относительно небольшой фонд оплаты труда, для нее подобные новшества будут не актуальными.

Согласно мнению специалистов, установленные ограничения делают новую льготу максимально интересной для тех предприятий, что платят своим сотрудникам достаточно высокие «белые» зарплаты. Как правило, это представители крупного и не менее популярного среднего бизнеса, руководители которых оплачивают ДМС для работников, а также предоставляют им иную форму социальной поддержки.

Одновременно с этим можно отметить, что оплата отпуска сотрудника по городам РФ – это не обязанность работодателя. Он просто имеет на это право, а вот воспользоваться им он может исключительно по своему усмотрению. Многие компании и до принятия данного закона с определенной периодичностью отправляли своих сотрудников в подобные отпуска с компенсацией затрат. Например, сотрудники концерна ВИЗ-сталь имеют право время от времени отдыхать на курортах за счет работодателя. Им предоставляется возможность выбрать удобное место среди местных и черноморских современных пансионатов.

Как получить положенные по закону деньги?

Чтобы получить положенную компенсацию по отпуску за счет работодателя, потребуется выполнить следующие действия:

- Важно убедиться в том, что предприятие полностью готово оплатить положенные законом отпускные затраты.

- Если руководитель согласен перечислить компенсацию за все расходы, потребуется купить тур на курорт или в санаторий в агентстве, которое было предварительно одобрено руководителем.

- Далее нужно написать грамотное заявление о получении компенсации. К нему нужно обязательно приложить документы и справки, доказывающие проведенные оплаты – чеки и разные квитанции.

После получения положенной компенсации потребуется обязательно перечислить 13% в налоговую организацию.

Подводя итоги

На данный момент закон еще проходит стадию доработки. Например, не совсем ясно, как поступать с сотрудниками, которые время своего законного отпуска предпочитают проводить на даче или которые не могут путешествовать по состоянию своего здоровья. Данные факторы ставят сотрудников в неравные условия, на основании чего принимается решение, какого плана компенсационные выплаты установить подобной категории невыездных граждан.

В апреле приняли закон, который еще до подписания оброс слухами. В нем идет речь о путевках за счет работодателя. Про этот закон писали, что со следующего года работникам будут давать 50 тысяч рублей на путевки и билеты. Причем не только сотрудникам, но и членам их семей. Якобы в законе написано, что теперь так можно.

Заголовки СМИ примерно такого содержания: россияне смогут путешествовать за счет работодателей, работодатели начнут оплачивать путевки россиян. Просто подарок судьбы какой-то.

Тогда мы не стали рассказывать про эти изменения, потому что в силу они вступят только в 2019 году. А вот теперь пришло время объяснить, что на самом деле написано в этом законе, можно ли съездить в Турцию за счет работодателя и как получить 50 тысяч рублей.

Екатерина Мирошкина экономист

Екатерина Мирошкина экономист

Главное о путевках за счет работодателя

Вот правда:

- Работодатели могут, но не обязаны оплачивать сотрудникам путевки. Этого нельзя требовать, и бюджет на это денег не дает.

- Если компания оплатила путевку, с 2019 года эту сумму разрешат учесть в расходах при расчете налогов. Раньше было нельзя.

- Это касается только путевок, которые купили после 1 января 2019 года.

- И только для отдыха на территории России.

- Лимит таких расходов — 50 тысяч рублей на человека. Платить можно и больше, но в расходах больше учесть нельзя.

- Столько можно платить за самого работника и каждого члена его семьи: супруга или супруги, родителей и детей.

- В расходах можно учесть стоимость билетов, гостиницы, санаторно-курортного лечения и экскурсий. Шопинг и сувениры — нельзя.

- Вместе с ДМС и медицинскими услугами расходы на путевки не должны превышать 6% от зарплатного фонда.

- Государство разрешает учитывать эти расходы, но сколько и кому оплачивать — решает работодатель. Можно нисколько и никому.

- При оплате путевок даже по новому закону нужно помнить о взносах и НДФЛ. Их нужно платить и удерживать.

Матчасть про расходы работодателей

Все работодатели платят налоги — с прибыли или доходов. Это касается общей системы налогообложения с налогом на прибыль и УСН «доходы минус расходы». Когда такие компании и ИП платят налог с прибыли, то из полученных денег вычитают потраченные. Чем больше расходов, тем меньше налог. В принципе, это выгодно работодателю: потратил деньги на что-то полезное для фирмы — заплатил меньше налога. Полезное осталось в фирме, а налогов меньше.

Но в расходах можно учесть не что угодно, а только те виды затрат, которые перечислены в налоговом кодексе. То есть потратить деньги компания может хоть на покупку квартиры для сотрудника, но в расходах она эту сумму не имеет права учесть — придется заплатить столько налогов, как будто у нее этого расхода вообще не было.

С этими статьями расходов, на которые можно уменьшать доходы, обычно идет борьба между работодателями и налоговой инспекцией. Работодатели хотят вычитать из выручки как можно больше расходов, а налоговая — как можно меньше. Бывают спорные в плане обоснованности моменты. Например, компания считает, что траты на корпоратив, обеды и спортзал — это обоснованные расходы, а налоговая — что нет. Нужно ориентироваться на налоговый кодекс и правильно оформлять документы.

При чем тут путевки для сотрудников?

Некоторые компании оплачивают или хотят оплачивать сотрудникам путевки, гостиницу, лечение в санаториях или билеты на самолет во время отпуска. В трудовом договоре это могут быть такие же условия, как и оплата спортзала, медицинской страховки и бесплатное питание.

Расходы на путевки и билеты в отпуске нельзя было учесть в расходах. То есть компания вроде бы позаботилась о работниках, оплатила им путевки, поддержала семью, но государство говорит: ничего не знаем, это ваша инициатива, заплатите в бюджет столько налогов, как будто этих расходов вообще не было.

Вот пример расчета, как это работает до 2019 года.

Допустим, компания получила от клиентов миллион рублей за месяц. На материалы, аренду и зарплату со взносами она потратила 700 тысяч рублей. Эти расходы обоснованные, налоговая не придерется. Но еще 100 тысяч рублей фирма потратила на путевки двум многодетным семьям — чтобы их дети съездили в «Артек».

Пришло время считать налог. Фактическая прибыль компании будет такой:

1 000 000 Р − 700 000 Р − 100 000 Р = 200 000 Р

А прибыль для налоговой надо считать так:

1 000 000 Р − 700 000 Р = 300 000 Р

То есть у компании на самом деле 200 тысяч рублей прибыли, а налоги она заплатит так, как будто прибыль 300 тысяч. Стимул платить за путевки при таком раскладе слабеет.

Как вести бизнес по закону И зарабатывать больше на своем деле. Подпишитесь на ежемесячную рассылку для предпринимателей и получайте важные статьи и новости о бизнесе

Что изменилось?

С 2019 года расходы на путевки работникам и членам их семей можно будет учитывать в расходах. То есть можно будет уменьшать на эти суммы доходы от ведения бизнеса и при прочих равных условиях платить немного меньше налогов, чем раньше.

Но это не значит, что работодатель должен дать всем по 50 тысяч рублей на путевки. Эти деньги он берет не из бюджета, а по-прежнему из своего кармана. Разница только в том, что теперь на эти расходы можно будет уменьшить доход.

Если взять пример выше с путевками в «Артек», то компания, как и раньше, потратит на них 100 тысяч рублей из прибыли. Но теперь она еще сможет сэкономить на налогах: например, если работает на УСН «доходы минус расходы», экономия на налогах составит 15% — то есть 15 тысяч рублей.

Бюджет России, регионы, муниципалитеты, управы, ФНС, Минздрав, Минтруд, Собянин или Путин не возмещают сумму расходов на отпуск. Это не обязанность работодателя, а просто небольшая льгота по налогам. Кстати, весьма условная и едва ли она подействует на тех, кто раньше путевки не оплачивал. В конце статьи станет понятно почему.

Это касается только работодателей?

В основном да. Работникам не нужно вникать, как работодатель считает налоги. Прежде всего о новых условиях учета путевок в расходах нужно знать именно работодателю. Потому что это повлияет на бухучет и расчет налогов. На работников это практически никак не повлияет.

Если бы работодатель захотел оплатить путевку, он оплатил бы ее и раньше. Если условиями трудового договора и бюджетом компании это не предусмотрено, новый закон ничего не меняет. С работодателя нельзя ничего требовать.

Желание оплатить путевку — это благородный порыв. Но нужно помнить про условия и ограничения. Там не все так просто.

Общие условия для учета стоимости путевки в расходах

Чтобы затраты на путевки работникам можно было вычесть из дохода и уменьшить налог, должны одновременно соблюдаться все эти условия:

- Путевку купили после 1 января 2019 года. Если ее оплатили раньше — учесть в налоге нельзя.

- У работодателя есть договор с туроператором или турагентом. Договор напрямую с гостиницей или авиакомпанией не подойдет.

- Получатели услуг по договору: работник, его супруг или супруга, родители или дети до 18 лет. Если дети учатся очно — до 24 лет.

- Лимит расходов, которые можно учесть, — 50 тысяч рублей на человека в год.

- Расходы на путевки, ДМС и медицинские услуги для работников — не больше 6% от зарплатного фонда.

Какие расходы можно учитывать?

В законе есть конкретный список, и нужно внимательно следить за формулировками в документах:

- Стоимость проезда любым видом транспорта туда и обратно.

- Проживание в гостинице, санатории или доме отдыха на территории РФ. С путевкой в Турцию или туром по Европе так не получится.

- Питание, если оно включено в проживание.

- Санаторно-курортное обслуживание: процедуры, лечение, обследования.

- Экскурсии.

Но все это должно быть указано в договоре с туроператором. Если работник решил съездить в аквапарк, а в договоре этого нет, компенсировать ему такие траты можно, но учесть в расходах нельзя.

Хочу оплатить путевку работнику. Что с НДФЛ и страховыми взносами?

А вот тут самое интересное. По закону эти расходы можно учесть при расчете налога на прибыль и сэкономить сколько-то денег. Но если раньше компания не платила за путевки, то, принимая решение платить, нужно быть готовым к расходам, которые окажутся больше экономии.

Страховые взносы. На сумму, которую работодатель заплатит за работника, он обязан начислить страховые взносы. То есть фактически путевка обойдется работодателю не в 50 тысяч рублей, а примерно на 30% дороже. И эти 30% он заплатит не работнику, не туроператору, а в бюджет. Но это касается только путевки работнику, за членов его семьи взносы платить не нужно.

НДФЛ. Еще со стоимости оплаченной путевки нужно удержать НДФЛ. Потому что компенсация за путевку — это доход работника. Есть вариант не удерживать НДФЛ, но тогда нельзя вычитать стоимость путевки из прибыли. В общем, куда ни посмотри, всюду сложности и дополнительные расходы.

Что с этим делать?

Работодателям. Если раньше не оплачивали путевки, посчитайте все расходы на них с учетом лимитов и взносов — там много нюансов, но бухгалтер разберется. Внесите изменения в трудовые договоры и подготовьте инструкции по оформлению документов. Подберите туроператора, который все правильно оформит для налоговой.

Работникам. Если где-то прочитаете новость о том, что с 2019 года работодатели будут оплачивать сотрудникам путевки, не верьте. Спросите у работодателя о его планах. Если он не собирается оплачивать путевки, это его право. Что он там будет делать с налогами, вас не касается. Но если вам все-таки оплатят поездку в Сочи или Крым, оформляйте документы так, как просит работодатель. Для него это правда важно.

Или почитайте нашу подборку про то, сколько стоит отдых в разных местах и как на нем сэкономить:

Закон о компенсации за отдых на российских курортах в 2019 году

Материал проверен экспертом: Евгения Калинина Здравствуйте! Меня зовут Евгения, я экономист по образованию и лингвист по призванию. Я, главный редактор проекта «SocLgoty.ru». Имею 11-летний опыт работы в различных изданиях.

Добрый день, всем нашим читателям! В текущем материале будем обсуждать закон о компенсации отдыха в России в 2019 году. Кому полагается преференция, и сколько вернут? Какие именно затраты подлежат возмещению и в каком порядке? Какие документы потребуется предоставить, и какие нюансы использования льготы? Все эти вопросы будем разбирать поэтапно.

Акция!!! Консультация юриста 2500 рублей БЕСПЛАТНО до 21 января

☎ 8 (800) 550-72-89 Бесплатно по всей РФ

☎ 8 (499) 653-59-12 Москва и Моск. обл.

☎ 8 (812) 648-22-83 Санкт-Петербург и Лен. обл.

Для справки! Законопроект 2018 года позволяет российским семьям вернуть до 50 000 рублей каждому ее члену, потраченных на отдых в 2019 году. Программа предполагает оплату путевки работодателем, при этом предприятие экономит на уплате налога.

Льготы на отдых гарантирует закон

Найдет ли новый закон свое признание, покажет практика. Посмотрим, насколько долго можно будет получать дополнительные средства вдобавок к отпускным начислениям. Пока закон обеспечивает эту возможность на весь 2019 год. Рассмотрим особенности предоставления послабления и выгоды проекта.

ФЗ № 113, которым внедрялись изменения в НК, обеспечил право работодателям выдавать возмещение сотрудникам в размере стоимости их отдыха. Эти суммы идут в расходную графу и не облагаются налогом.

Законопроект, прошедший сложный и долгий путь развития, направлен на реализацию нескольких важных задач. Он найдет свое отражение на социальной сфере и поспособствует развитию туристической отрасли в России. На это рассчитывают представители правительства.

Закон № 8710366 в России направлен на реализацию таких задач:

- Развитие туристической отрасли. Богатое культурное наследие и множество природных достопримечательностей делает некоторые регионы популярными среди туристов. Лечебные природные источники позволяют развивать санаторно-курортную отрасль.

- Социальная поддержка социально незащищенных граждан. Большинство групп населения не может позволить себе достойный отпуск. Благодаря новому закону трудящимся лицам предоставляется оптимальная возможность оздоровиться за счет государства.

- Повышение уровня финансовой обеспеченности. Претендентам предлагается оформить компенсацию стоимости отдыха на самого работающего и членов его семьи.

Повышение пенсионного возраста – одна из негативных нововведений для работающих граждан. И в этом положении закон № 8710366, дающий право возврата расходов на отпуск работающим лицам, был внедрен как нельзя кстати.

{kind=link}

Условия для возврата

Новое законодательство позволяет покрыть несколько категорий расходов. Прежде всего, это стоимость услуг организации отдыха, непосредственно оздоровление в санаториях. Услуги должны быть предоставлены по договору о распространении туристического продукта, который заключает работодатель с оператором.

Льгота предоставляется исключительно работающим гражданам. И самого трудоустройства в этом случае не достаточно. За претендента должны поступать НДФЛ отчисления. Отсутствие таких перечислений в бюджет станет ограничением для получения компенсации. Возврат можно осуществить сразу же при возврате из отпуска, напрямую у работодателя.

Отдохнуть по льготной программе может следующая категория лиц:

- работающий претендент;

- супруг (жена) работника;

- несовершеннолетние члены семьи плательщика налогов;

- дети до 23 лет, если они обучаются на стационаре;

- нетрудоспособные родители заявителя.

Сумма возмещения не может превышать 50 000 рублей, с нее в итоге придется отдать 13% подоходного налога.

Правила предоставления льготы:

- Участие в программе – право, не обязанность работодателя.

- Путешествие должно быть в пределах РФ:

- Крым;

- Краснодарский край;

- Камчатка;

- Карелия.

- Компенсируются организационные (при организации предприятием) туры. За путешествие в одиночку без участия работодателя, выплаты не будет.

- Стоимость путевки не ограничивается, при этом предельная для отдачи сумма находится в пределах 50 000 (с учетом налога 43500) на одного человека.

- Если цена тура ниже 50 тыс., то возместят только фактические траты.

- Все расходы на отдых из списка должны быть подтверждены.

- С суммы, которая выплачена сотруднику на руки, предварительно изымается НДФЛ в размере 13%.

- Выплата от работодателя идет в категорию расходов предприятия, за счет чего уменьшается налог на прибыль.

Налог, который недополучает государство от предприятия, будет снят с туроператора, агентства и другой организации, которая предоставляет услугу перевозки и размещения сотрудникам предприятия.

Затраты за которые покрывает выплата

Не все виды развлечений на отдыхе покрывает государственная программа. Стоимость услуг, подлежащих компенсированию, ограничена списком:

- Услуги пассажирской перевозки. Обсуждается возможность перемещения водным, воздушным, железнодорожным сообщением. Наиболее распространенный вариант – проезд к санаторной точке и в обратном направлении.

- Услуги поселения в гостиницы, в корпусах санатория или базы отдыха. Проживание зачастую включает питание по месту расположения.

- Помощь, в санаторно-курортных базах.

- Организация экскурсионных туров.

Важно! Чтобы вернуть стоимость указанных выше услуг, претендент должен сохранить документ-подтверждение оплаты.

Бумаги, которые следует собирать:

- Соглашение с оператором туристических услуг;

- Договорной бланк с отелем;

- чеки на питание.

Кто организовывает возврат расходов

Возврат средств, которые потрачены работающими жителями РФ в 2019 году, производит работодатель. Налог на прибыль сокращается за счет потраченных на отдых своих сотрудников средств. Предприятие самостоятельно решает, подписывать ли ему договора с туроператорами и предоставить ли компенсацию сотрудникам.

Важно! Выплата на работе производится непосредственно после траты, при обращении в бухгалтерию предприятия.

Положительные стороны программы

Государство, посредством внедрения такой программы, получает сразу несколько плюсов. Оно расширяет сферу социальных услуг. Средства, которые тратят налогоплательщики, остаются внутри страны. Налоги от внутренних туристических операторов пополняют бюджет.

Для работодателя – выплата помощи работникам – возможность повысить качество труда, расположить к себе сотрудника. С выданных на отдых работнику денег предприятие не платит налог. Он покрывается за счет дохода туристического оператора, других участников процесса.

Для самого сотрудника – возможность покрыть расходы на отдых для себя и членов своего семейства.

К примеру, семья Дроздовых (4 человека) приобретает путевки. Работодатель Дроздова А. О. имеет договоренности с рядом туроператоров. У одной из фирм семейство берет туры по стоимости 60 тыс. руб. на одного. Совокупный расход Дроздовых составил 240 тыс. руб. (60 000 Х 4 = 240 000).

Рассчитывать Дроздовы могут на возврат в пределах 50 тыс. руб. на одного члена семьи. Всего к возврату 200 тыс. руб. (50 000 х 4 = 200 000).

Дроздову, которому выплатят 200 тыс. руб. нужно будет отдать 13% от суммы на уплату подоходного налога, что составит 26 тыс. руб. (200 000 х 13% = 26 000). По факту благодаря льготе, удалось минимизировать расход. На отдых Дроздовых ушло 66 тыс. собственных сбережений. (240 000 – 200 000 + 26 000) рублей. Экономия 174 000 рублей.

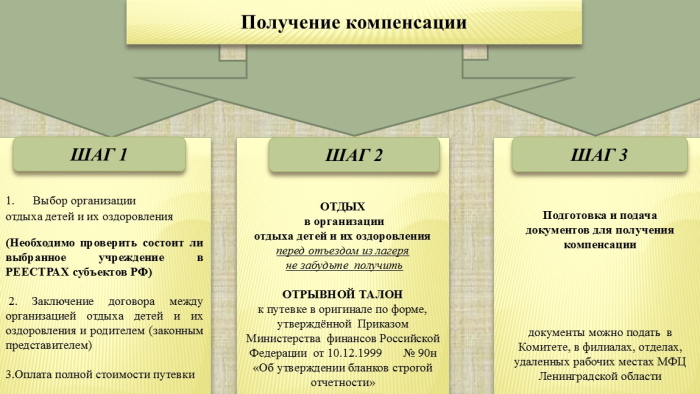

Чтобы получить возврат по отпуску за счет предприятия нужно соблюсти стандартный порядок. Выполнить нужно три простых шага:

- До покупки путевки сотруднику нужно убедиться в том, что предприятие готово покрыть расходы в оговоренных размерах и может заключить договор с туроператором.

- Покупка тура, путевки у организатора, с которым у работодателя подписан договор.

- Подача заявления на возврат средств в рамках программы. Прикладываются документы и справки, доказывающие фактические траты.

Внимание! Если купить тур у оператора, с которым нет договора, возмещения не будет. Получить его можно при покупке услуг у фирм-партнеров.

Как воспользоваться льготами для многодетных семей

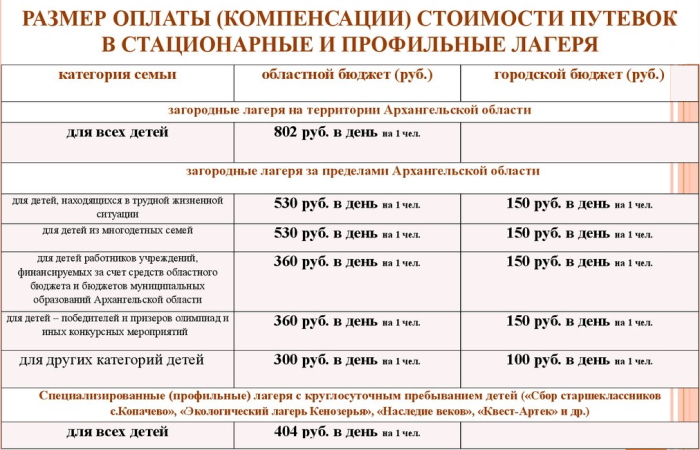

Многодетным семьям, в рамках социальных проектов государственного и местного уровня, полагается возмещение за детский отдых. По факту из фондов выделяют средства, которыми оплачивают проживание в лагерях. На руки льготнику выдают бесплатную путевку.

Но учитывая то, что количество бюджетных мест в детских лагерях ограничено, поехать могут не все дети сразу.

Важно! Выдать удостоверение многодетной семьи могут тем представителям, у которых на воспитании три и более ребенка. В учет принимают как родных, так и приемных отпрысков.

{kind=link}

Куда обращаться

Первоначально, семье, желающей получить льготы от государства, нужно обозначить статус многодетных граждан официально. Для этого нужно обратиться в одну из таких структур:

- отделение социальной защиты;

- МФЦ.

Сбор документов

В официальном порядке представителю семейства нужно подтвердить ряд обстоятельств, а именно наличие 3 детей и факт их совместного проживания на одной жилой площади с родителями. Собрать нужно такой пакет бумаг:

- заявление с прошением присвоить статус и выдать удостоверение многодетной семьи;

- паспорт заявителя в оригинале и копии для формирования дела;

- фото 3Х4 см претендента;

- копия паспорта второго супруга;

- детские свидетельства о рождении всех детей;

- постановление об усыновлении, если отпрыски приемные;

- брачное свидетельство или о разводе;

- справка, которая подтверждает факт совместного проживания детей и родителей в виде выписки из домовой книги.

На заметку! Если дети проживают в интернате, то родителям откажут в присвоении льготного статуса. Но если ребенок инвалид, находится на лечении, то его отнесут к членам многодетного семейства.

Заявление на отдых ребенка куда подается

Право на бесплатные путевки детям не предоставляется автоматически. Семье нужно инициировать их получение. И лучше позаботиться о такой возможности заранее, так как количество льготных мест ограничено. Подать заявку можно:

- через работодателя;

- на портале «Госуслуг»;

- в органы соцзащиты;

- в МФЦ.

Вместе с заявлением подается копия паспорта родителя, детское свидетельство, копия удостоверения многодетного семейства. На обработку обращения граждан отводится 10 дней, после чего уполномоченный представитель выносит обоснованный ответ.

Сколько детей могут отдохнуть

Теоретически отдохнуть за счет государства могут все дети из семьи. Но по факту, в органах социальной защиты не выделяют путевки всем одновременно, аргументируя это ограниченным количеством бесплатных мест в лагерях. Подавать документы нужно заблаговременно, чтоб увеличить шанс на успех.

Сколько раз можно воспользоваться льготами

Одному чаду из семьи путевка предоставляет раз или два раза в год. Все зависит от местного законодательства.

Компенсация на отдых и оздоровление педагогических работников

Педагогический и медицинский состав предприятий относится к льготной категории населения. Выход на пенсию по выслуге – не единственное послабление. Полагается представителям этих отраслей и бесплатное оздоровление. Предполагается выплата компенсации на отдых государством.

Кто может получить и оформить

Получателем льготы является педагог, который устроен по трудовому договору в образовательных учреждениях государственного типа. Это учителя, преподаватели, воспитатели. Обратиться за послаблением может сам претендент на помощь, а также его доверенное лицо.

Порядок:

- Обращение в уполномоченный орган.

- Подача заявления о предоставлении социальной льготы.

- Предоставление пакета необходимых документов.

- Получение компенсационной суммы через отделение почты.

Если комитет принимает положительное решение, то на почтовое отделение приходит денежный перевод на имя претендента. В случае принятия отрицательного ответа, на то же отделение приходит письменный отказ. Основания для невыплаты – отсутствие оснований на послабление или не полный пакет документов.

Срок обработки заявки:

- Зачисление производится не позже чем через 21 рабочий день с момента обращения и предоставления полного пакета бумаг.

- Отказ выносят в течение 10 рабочих дней от момента подачи бумаг.

На заметку! Период на обработку заявки может быть продлен на 10 дней, если есть основания для проверки предоставленных заявителем сведений.

Суммы оздоровительной выплаты, а также условия выбора учреждения для отдыха меняются с учетом политики региона. В Ульяновске педагогу гарантирую 12 дней отдыха, за каждый из которых выделяют по 1033 рубля 60 копеек. Размер компенсации актуален по состоянию на 2019 год. В СПБ ежедневная сумма составляет 1138 рублей.

С 1 января 2019 года вступил в силу Закон от 23.04.2018 №113-ФЗ. Этот нормативный акт внес изменения в налоговое законодательство, а именно в ст. 255 и ст. 270 НК РФ.

Дмитрий Иванов. Юрист Дорогие читатели! Для получения консультации по вашей проблеме обратитесь к юристу через форму обратной связи или звоните по телефонам:

- Москва: +7 (499) 110-86-72.

- Санкт-Петербург: +7 (812) 245-61-57.

- Регионы: 8 (800) 600-36-07.

— Дмитрий Иванов. Юрист

В соответствии с нововведениями, с одной стороны, у официально трудоустроенных работников появилась возможность отдохнуть за счет работодателя при соблюдении определенных условий, а с другой стороны, работодатель получил возможность снизить размер налога на прибыль, если он оплачивает своим сотрудникам отдых по путевкам.

Что дают нововведения

В первую очередь цель внедрения таких изменений в законодательство РФ заключается в изменении правил налогообложения организаций. Так, согласно п. 24.2 ст. 255 НК РФ и п. 29 ст. 270 НК РФ, работодатель имеет возможность уменьшить размер налога на прибыль за счет отнесения денежных трат на отдых сотрудников к расходам на оплату труда и включения их в список расходов, которые не подлежат налогообложению.

До 2019 года расходы на санаторно-курортные путевки и проезд к месту отдыха не исключались при расчете налога на прибыль.

С 1 января 2019 года организации, которые реализуют социальные программы и обеспечивают сотрудников путевками за счет предприятия, смогут существенно уменьшить размер налога на прибыль. Воспользоваться новым правом могут все организации, которые официально выплачивают заработную плату сотрудникам и имеют прибыль.

Кроме того, такие нововведения в определенной степени стимулируют развитие российского туризма. Компенсации предусмотрены только в том случае, если путевка приобретается для отдыха в пределах территории России. На заграничные туры действие закона не распространяется.

Кто вправе получить компенсацию за отдых

Работодатель вправе предоставить бесплатную путевку абсолютно любому сотруднику независимо от должности и стажа работы. В законодательстве никаких ограничений по этому поводу не предусмотрено.

Так как в большинстве случаев на отдых люди отправляются с супругами, с детьми или целыми семьями, то законодательство предусматривает право на получение компенсации за путевку не только работникам организации, но и их родственникам (п. 24.2 ст. 255 НК РФ):

- супругам;

- родителям;

- детям до 18 лет (включая усыновленных);

- детям до 24 лет (включая усыновленных), если они очно обучаются в образовательных учреждениях;

- несовершеннолетним подопечным;

- бывшим подопечным в возрасте до 24 лет, если они находятся на очной форме обучения.

Дальние родственники сотрудника (бабушки, дедушки, тети, дяди, сестры и прочие люди по родственной линии) под действие закона не попадают, их совместный отдых с работником не подлежит компенсации.

Чтобы узнать, имеется ли у сотрудника возможность получить путевку за счет предприятия, необходимо обратиться с данным вопросом к работодателю. Крупные организации, в которых хорошо развиты социальные программы для сотрудников, указывают этот пункт в коллективном договоре. С условиями соглашения работник знакомится при трудоустройстве.

Какие расходы компенсирует работодатель

Дмитрий Иванов. Юрист Важно! Для решения вашей проблемы обращайтесь через форму онлайн-консультанта или звоните по телефонам:

- Москва: +7 (499) 110-86-72.

- Санкт-Петербург: +7 (812) 245-61-57.

- Регионы: 8 (800) 600-36-07.

— Дмитрий Иванов. Юрист

В соответствии с п. 24.2. ст. 255 НК РФ в список услуг по туристическому соглашению, расходы на которые подлежат компенсации, входят:

- Оплата транспортных услуг по территории страны для проезда к месту отдыха, согласно оговоренному в договоре маршруту. В стоимость включается передвижение на воздушном, водном, наземном и ж/д транспорте.

- Проживание в гостинице, отеле, санатории или другом месте размещения, включая питание, если оно входит в стоимость путевки.

- Услуги по санаторно-курортному обслуживанию.

- Расходы на экскурсии.

Путевка может быть оформлена в абсолютно любую точку страны. Компенсируются не только длительные путевки (от 7 дней и больше), но и туры выходного дня.

Максимальная сумма

Все расходы, потраченные на курортный отдых, учитываются в размере фактически понесенных трат.

Общая сумма на приобретение путевки, включая все расходы, указанные в п. 24.2 ст. 255 НК РФ, не должна превышать 50 000 рублей. Такое ограничение устанавливается на каждого работника и каждого члена его семьи.

Стоит отметить, что договор между турагентством и работодателем о приобретении путевки заключается в пользу сотрудника организации, а поэтому сумма, указанная в нем, считается доходом в натуральной форме. Соответственно, с этой суммы необходимо будет перечислить в бюджет налог на доход физических лиц в размере 13%.

Компенсация отдыха – право или обязанность для работодателя?

В целом нововведения в законодательстве касаются только работодателей. Расчет суммы налога на прибыль к самим сотрудникам никакого отношения не имеет, и принятие Закона №113-ФЗ на работников практически никак не влияет.

Если политикой компании предусмотрено предоставление путевок сотрудникам, то это условие реализовывалось и до нововведений. Если трудовой договор не предусматривает отдых за счет работодателя, то этот закон ничего не меняет.

Работодатель, согласно Закону №113-ФЗ, только имеет право на компенсацию расходов за отдых своих сотрудников, но законодательство не обязывает его это делать. Решение о компенсации на предприятии принимается по результатам анализа деятельности с учетом размера прибыли и убытков. Главная выгода для работодателя – это возможность снизить налог на прибыль за счет компенсации расходов на санаторно-курортный отдых.

Однако работодателю перед принятием решения о внесении в договор условия о компенсации сотруднику стоимости путевок следует предварительно рассчитать будущую выгоду. Нужно учесть, что с итоговой суммы расходов на отдых организация обязана будет перечислить страховые взносы, так как такие расходы не относятся к перечню сумм, не подлежащих обложению страховыми взносами (ст. 422 НК РФ). Расходы на отдых родственников сотрудника не облагаются страховыми взносами, так как с ними у организации не заключены трудовые договоры (ст. 420 НК РФ).

Не нашли ответа на свой вопрос? Для получения бесплатной консультации обращайтесь через форму обратной связи или звоните по телефонам:

- Москва: +7 (499) 110-86-72.

- Санкт-Петербург: +7 (812) 245-61-57.

- Регионы: 8 (800) 600-36-07.

Вячеслав Садчиков Юрист. Практика в сфере недвижимости, тудового права, семейного права, защите прав потребителей Подпишитесь на нас в «Яндекс Дзен»

23 апреля 2018 года на основании законопроекта Комитета по социальной политике Государственной думы РФ был издан федеральный закон №113-ФЗ «О внесении изменений в статьи 255 и 270 ч.2 Налогового кодекса Российской Федерации», который предусматривает денежную государственную компенсацию семьям с детьми за отдых и оздоровление на российских курортах.

Закон принят с целью активизировать отдых российских граждан внутри страны. Поэтому денежную компенсацию можно получить только за отдых на территории РФ. В Российском союзе туристической индустрии считают, что таким образом российские туристические агенты получат толчок к развитию.

Депутаты говорят, что он поможет заполнить отдыхающими отечественные санатории и дома отдыха, а со стороны отдыхающих это даст возможность полноценно отдохнуть семьям с низкими доходами. Отдых может быть как активным, так и пассивным. Но необходимо соблюдать ряд условий, которые прямо оговорены в законопроекте.

Очевидна социальная направленность законопроекта, поскольку он расширяет возможности качественного отдыха для работников с низкими доходами, многодетных семей.

Еще одна цель законопроекта – поддержать работодателей, которые стимулируют сотрудников отдыхать на территории России. Статистика показывает, что до его принятия проводить отдых в РФ предпочитало всего 28% работников, несмотря на разнообразие природы и множество культурных и исторических достопримечательностей на Алтае, в Карелии, на Камчатке и в других регионах.

Теперь к местам отдыха внутри России добавился Крым. За границей отдыхало еще меньше – приблизительно 12%. А более 50% граждан вообще не выезжают на отдых из-за ограниченных финансовых возможностей.

До появления законопроекта работодатели оплачивали своим работникам около 100 тыс. путевок в год. Однако, в основном, это были представители крупного бизнеса, которые сейчас получат максимальную выгоду.

После того, как закон начнет действовать, предполагается, что эта цифра должна увеличиться за счет среднего и малого бизнеса, которые получат налоговые льготы. Хотя многие эксперты считают, что закон недостаточно стимулирует эти предприятия.

Несмотря на снижение налогооблагаемой базы для предприятий, оплачивающих отдых своим работником, государство может получить дополнительные выгоды за счет развития внутреннего туризма. В этом случае увеличатся налоги, выплачиваемые туристическими агентствами.

Предполагается, что в первую очередь выгоды законопроекта получат Москва и южные регионы страны, включая Республику Крым.

Кто может требовать оплачиваемый отпуск и ограничения, которые определены в законе

Требовать оплату расходов не может никто, поскольку организация может оплачивать отдых своих сотрудников и членов их семей, но не обязана это делать. Законопроект об отдыхе на территории России носит рекомендательный характер.

Поэтому целесообразно предварительно выяснить у руководителей возможность оплаты, а также, с каким туристическим оператором организация заключила или собирается заключить договор.

Выгода организации в том, что она получает налоговую льготу: выплаченные деньги вычитаются из налогооблагаемой базы (чего не было до принятия закона). На сумму компенсации, выплаченной сотруднику, организация сможет уменьшить налог на прибыль. Однако есть ограничение: организация должна удержать с сотрудника НДФЛ.

Также появились новые мероприятия, на которые можно получить налоговый вычет. Например, можно оплатить корпоративный отдых на российском курорте.

Нет четких критериев, кому из работников предоставлять льготу. Это является одним из недостатков законопроекта. В то же время компенсация расходов на отпуск может стать одним из факторов привлечения в компанию наиболее высококвалифицированных сотрудников.

Но некоторые эксперты считают, что такие действия могут спровоцировать конфликты внутри организации. Также успех законопроекта будет зависеть от того, не будет ли слишком сложным оформление бухгалтерских документов для налоговой инспекции.

Компенсация за отдых и оздоровление детей на российских курортах

Законопроект об отдыхе в России предусматривает компенсацию расходов, которую можно получить также на отдых и оздоровление детей до 18 лет на российских курортах. Если дети учатся в вузах или учреждениях среднего профессионального образования – до 24 лет. Но только в случае очного обучения.

Закон действителен также для детей до 18 лет, находящихся под опекой. А в случае очного обучения бывших подопечных, которым еще нет 24 лет, можно оплатить им отдых даже после прекращения опеки.

Поскольку компенсация за отдых является доходом работника, со стоимости путевки следует удерживать 13% НДФЛ. НДФЛ можно не удерживать, если компенсация выплачивается из чистой прибыли или бюджетных средств.

Или если организация оплатила санаторно-курортное либо оздоровительное лечение, и эта деятельность отражена в лицензии и учредительных документах организации. Но налоговой скидки в этом случае организация не получит.

Не пропустите самую популярную статью рубрики: Самый большой аэропорт в мире — Европе, Америке, Африке, России.

Не пропустите самую популярную статью рубрики: Самый большой аэропорт в мире — Европе, Америке, Африке, России.

Пример

Работник получил компенсацию за отдых с супругой и двумя детьми в размере 200 000 руб. После получения компенсации он должен заплатить 13% НДФЛ, что составит 26000 руб. Также на сумму компенсации должны быть начислены страховые взносы. Это не касается членов семьи, если они не работают в данной организации.

Все расходы по оплате несет работодатель. Есть ограничение: сумма расходов, связанных с исполнением законопроекта об отдыхе в России, включая ДМС и медицинские услуги, должна быть не больше 6% от суммы фонда заработной платы.

Если исходить из суммы 50 000 руб., средняя зарплата должна составлять приблизительно 70 000 руб. в месяц. Таким образом, небольшие предприятия вряд ли заинтересуются данным законопроектом.

Расходы из бюджета не предусмотрены. Для оплаты отдыха сотрудников руководитель должен будет изъять эти средства из оборота компании. Естественно, не каждый директор согласится это сделать.

Какие именно расходы должен компенсировать работодатель, сумма компенсаций

Работодатель не должен, но может компенсировать транспортные расходы на территории РФ, проживание (включая питание, но только если оно предоставляется вместе с проживанием), санаторно-курортное обслуживание и экскурсионные затраты. Однако эти условия должны быть прописаны в договоре с туроператором.

Законопроект об отдыхе в России имеет следующее требование: у работодателя должен быть заключен договор с туристическим оператором или агентом (но не непосредственно с санаторием или другим учреждением).

Более того, организация может заключить договор с агентством на корпоративное обслуживание большого количества сотрудников, в этом случае стоимость тура существенно снизится. Если работник предпочитает отдыхать самостоятельно, организация не сможет оплатить ему расходы на отдых.

Сумма компенсации составляет не более 50000 руб. на человека за налоговый период. Количество путевок не ограничено. Как показывают социологические исследования, приблизительно такую сумму на человека в среднем россияне готовы потратить на отдых.

Например, затраты на отдых в наиболее привлекательных местах России составят:

- неделя отдыха на черноморском побережье семье из двух человек будут стоить порядка 40-50 тыс. руб.;

- неделя отдыха на Камчатке, с учетом компенсации, для одного человека будет стоить порядка 50 тыс. руб.;

- шестидневный тур в Карелии с посещением Кижей и мраморного каньона Рускеала обойдется одному человеку приблизительно в 30 тыс. руб.

- неделя комфортабельного отдыха на Алтае, без учета транспортных расходов, для одного человека будет стоить не менее 35 тыс. руб.

Если стоимость тура составит меньше 50000 руб., реально потраченная сумма будет полностью возвращена работнику за исключением НДФЛ. Организация может выплатить работнику и больше 50000 руб., но в налогах будет учтена только эта сумма.

Фирма оплатила отдых семье сотрудника с женой и 2 детьми в размере 250000 руб. Тогда при расчете налогов из прибыли компании будут вычтены 200 000 руб.

Как реализовать право на отдых за счет работодателя

Законопроект об отдыхе не предусматривает отдельного закона по реализации в России. Сотрудникам рекомендуется включить просьбу о компенсации расходов в заявлении на отпуск.

И обязательно выполнить требования работодателя по предоставлению документов, чтобы у него не возникло проблем с налоговой инспекцией. Следует сохранить и представить в бухгалтерию договор с отелем, чеки на питание, квитанции об оплате экскурсий.

Заявление о компенсации подается только одним из членов семьи. При этом выплата рассчитывается для всех членов семьи, имеющих право на компенсацию. Есть 2 варианта выплаты компенсации: по месту работы через бухгалтерию организации или в налоговой инспекции.

В первом случае компенсация может выплачиваться вместе с заработной платой или другим способом.

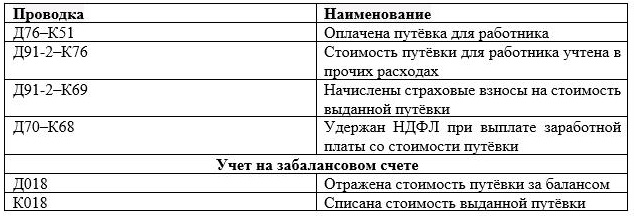

Затраты на приобретение путевок входят в группу Прочие расходы. В бухгалтерских документах они отражаются в проводках, перечисленных в таблице. Можно учесть путёвки на забалансовом счете

Таблица. Отражение расходов в бухгалтерских документах

Во втором случае после поездки нужно обратиться в налоговую службу по месту жительства и подать налоговую декларацию. К декларации необходимо приложить все документы, подтверждающие расходы: путевку, билеты, чеки. Затем можно будет получить компенсацию в виде налогового вычета.

В настоящий момент многие семьи с недостаточным доходом применили действие законодательства РФ и получили компенсацию за свой отдых на российских курортах.

Полезное видео о законе и компенсационных выплатах

Закон об отдыхе вступил в силу:

Закон о компенсации отдыха в России 2020

Россиянам предоставлено право на получение компенсации за туристический отдых на территории РФ. Весной прошлого года соответствующий закон подписал президент России Владимир Путин, но действовать закон начал с начала 2019 года.

Рассмотрим, о чем гласит новый закон для туристов, кто и в каком размере может получить денежную компенсацию, а также укажем, как оформить налоговый вычет на отпуск.

Суть нового Закона для туристов о компенсации отдыха в России

Закон федерального уровня был принят 23 апреля 2018 года. Но за целый год мало кто из россиян вспомнил о новой возможности для получения компенсации за проведенный отдых. Теперь жители России полноправно могут рассчитывать на денежную компенсацию за расходы на организацию отдыха в пределах нашей страны.

Получить налоговый вычет можно через работодателя. Он может уменьшить свою прибыль на величину расходов, связанных с организацией туризма, санаторно-курортного лечения и отдыха сотрудников на территории нашей страны.

Важно: Будут учитывать только те путевки, которые были приобретены в туристических агентствах!

Вот несколько основных целей данного документа:

- Развитие российской туристической базы и популяризация отечественных курортов, — в частности, курортов Крыма и Краснодарского края, которые пользуются наименьшим спросом у россиян.

- Развитие социального туризма и создание условий для бюджетного отдыха, от семейного до экстримального.

- Улучшение уровня жизни для людей со средними и низкими доходами, которые отказываются от отдыха в связи с нехваткой денег.

Согласно ФЗ№113, был введен ряд поправок в статьи 255 и 270 Налогового кодекса РФ. Закон разрабатывали с 2013 года.

Кто имеет право получить компенсацию за отдых на российских курортах, а кому откажут?

В соответствии с новыми правилами закона и статьей 255 НК РФ, компенсацию смогут получить:

- Сами работники, официально-трудоустроенные граждане РФ.

- Их супруги.

- Родители работников.

- Дети в возрасте до 18 лет.

- Усыновленные, удочеренные дети до 18 лет.

- Опекаемые дети до 18 лет.

- Дети в возрасте до 24 лет, обучающиеся на очной форме обучения в образовательных организациях. Также относятся сюда и усыновленные дети.

- Бывшие подопечные после прекращения опеки или попечительства в возрасте до 24 лет, которые обучаются на очной форме в образовательных учреждениях.

Получить компенсацию на отдых смогут также льготные категории граждан – такие, как пенсионеры, инвалиды. Не обделят и военных, — даже тех, кто находится в отставке.

Какие затраты компенсируются в рамках нового Закона о компенсации отдыха в России – сколько денег можно вернуть?

Прежде всего, обратите внимание, что компенсируют расходы за услуги, оказанные по договору о реализации туристических услуг, который должен заключить работодатель с туропреатором или турагентом. Все услуги, включенные в договор, будут компенсироваться.

К затратам, за которые положена компенсация, относят:

- Услуги по перевозке туриста и его семьи по территории РФ. Определен и транспорт: воздушный, водный, автомобильный, железнодорожный. Дорожные расходы учитываются по билетам, чаще всего, до пункта назначения и обратно, или по иному маршруту, согласованному в договоре.

- Услуги проживания туриста и его семьи в гостинице или ином жилье. Например, санатории, пансионате, отеле, которые предназначаются не только для отдыха граждан, но и санаторно-курортного лечения.

- Могут быть включены расходы за услуги питания, но это только в том случае, если они предоставляются в комплексе с услугами проживания.

- Услуги по санаторно-курортному обслуживанию.

- Экскурсионные услуги.

Все расходы гражданин должен будет подтверждать документационно, предоставив работодателю:

- Копии чеков, квитанций.

- Копии билетов, талоны авиаперевозчика.

- Копию договора, заключенного с туристической компанией.

- Копию договора с гостиницей.

- Путевку.

- Чек на оплату питания.

- Чек на оплату экскурсий, которые были предусмотрены и отмечены в путевке.

Расчет производится за определенный налоговый период (год). Но следует учитывать налог на доходы физических лиц — в бюджет государства с суммы компенсации нужно будет выплатить 13%.

Так, получается, что гражданин, отдыхающий с семьей в Крыму или на курортах Краснодарского края в 2019 году, сможет получить компенсацию за проведенный отпуск в 2020 году, в следующем налоговом периоде.

Приведем несколько примеров расчета.

Пример 1. Компенсация меньше лимита или равна 50 000 руб.

Расчет будет происходить следующим образом:

Пример 2. Компенсация больше установленного лимита

Расчет происходит так:

Как получить компенсацию за российский отдых – инструкция, пакет документов

Для того чтобы получить компенсацию, необходимо следовать такой простой инструкции:

Шаг 1. Узнайте у своего работодателя, с какими туристическими компаниями у него заключен договор.

Шаг 2. Обратитесь в туристическое агентство, действующее на территории РФ, и выберите путевку. Ограничений по стоимости нет.

Шаг 3. Оплатите путевку и все расходы. Также в период отдыха следует сохранять все чеки и талоны, подтверждающие расходы.

Шаг 4. Предоставьте всю документацию работодателю и напишите заявление с просьбой выплатить компенсацию. Граждане, трудоустроенные официально, могут получить возврат средств по месту работы. В особых случаях компенсация может выплачиваться налоговой службой При этом компенсация за организацию отдыха выплачивается не только сотруднику предприятия, но и членам его семьи.

Шаг 5. Получите денежный перевод на расчетный счет или зарплатную карту. Из суммы будет удержан 13% налог, его возвращать дополнительно не нужно будет!

Оформить компенсацию можно в одном налоговом периоде. То есть, если отдых прошел в 2019 году, то получить возврат за путевку можно будет по окончании года, подав в 2020 году декларацию за 2019 год.

Работодатель вправе проверить, был ли данный сотрудник на отдыхе. Он может обратиться напрямую к тороператору. Обычно после проверки всех документов начисляется компенсация.

Выгода компенсации за отдых на российских курортах для самого отдыхающего, турфирмы и работодателя

Конечно же, все задействованные лица и компании получат выгоду.

Преимуществ для туристов и отдыхающих много:

- Появится мотивация для официального трудоустройства. Многие отказываются работать официально, получая «черную зарплату» в разы больше. Теперь же, они смогут воспользоваться льготой по возврату отпускных средств, но если устроятся по ТК РФ.

Больше вопросов задают сами работодатели, ведь им придется компенсировать отпуск.

Обратите внимание, что все компенсационные выплаты за отдых сотрудников являются необлагаемыми налоговыми сборами. Они вычитаются из суммы доходов предприятия. Таким образом, производя компенсацию, работодатель снижает свои налоговые выплаты и остается в плюсе, ничего не потеряв.

Также для работодателя это еще одно преимущество — необходимость расширения и создания новых рабочих мест. А еще работодатель, который согласиться на возврат, будет всегда в почете и уважении у своих сотрудников. Он сможет ожидать повышения работоспособности у подчиненных.

Что касается туристических фирм, то им данный закон поможет увеличить свои доходы. Они смогут заключать контракты с крупными региональными компаниями. Таким образом, это увеличит еще и налоговые поступления в бюджет страны.

Остались вопросы? Просто позвоните нам:

>Ваш компас в мире финансов

Правовая и информационная поддержка для граждан России и Украины

- Бесплатная правовая

- Оказание юридической помощи гражданам

Отдых за счет работодателя с 2019 года ФЗ-113 — как использовать право на отдых за счет работодателя, свежие новости

У россиян появилась возможность отправиться на отдых за счет работодателя с 2019 года. Последние новости: реализовать это право и приобрести путевку (только по России) можно будет сразу после 1 января, законодательный акт уже вступил в силу. Однако для этого потребуется согласие работодателя, которое он не обязан давать.

Здесь необходимо внести ясность: отдельный закон об отдыхе за счет работодателя в 2019 году не существует. Внесены поправки в статью Налогового кодекса РФ, согласно которым работодатель сможет уменьшить налогооблагаемую базу по налогу на прибыль за счет расходов на отдых сотрудников, теперь относимых к расходам на оплату труда. Подробнее о правилах отдыха за счет работодателя читайте далее в статье.

Нет, такую обязанность за работодателем законодатель не закрепил. Таким образом, работник может написать заявление об отдыхе за счет работодателя, но потребуется его обязательное согласование. Это право, а не обязанность компании. Эксперты советуют включить подобный пункт коллективные договоры или трудовые, в противном случае каждый конкретный руководитель будет обладать легко реализуемым правом вето.

Напоминаем, вступил в силу закон с 1 января 2019 года. Отдых за счет работодателя возможен только с этой даты при наличии его волеизъявления, у работника нет права требовать предоставить ему отдых за счет фирмы.