Содержание

- За что платим: нюансы налогообложения хозяйственных построек

- Что облагается налогом

- С какого момента начинаются начисления

- Признаки налогооблагаемого объекта

- Какие постройки облагаются налогом на дачном участке

- Какие строения не облагаются налогом на недвижимость

- Какие дачные постройки нужно регистрировать для оплаты налога, а какие не нужно

- Налоги на дом и постройки в сельской местности

- Как рассчитать налог на строения на участке

- Итоги

- Какие дома не облагаются налогом на имущество в 2019 году

- Площадь дома, не облагаемая налогом на недвижимость

- Новая льгота для многодетных

- Нужно ли регистрировать гараж на участке ИЖС?

- Нужно ли разрешение на строительство?

- Чем регулируется?

- Гараж на участке ИЖС

- Можно ли нарушить нормы?

- Порядок регистрации

- Налог на хозяйственные постройки в 2020 году

- Сколько будет налог на землю в 2020 году?

- Налоговые ставки в 2020 году

- Льготные сотки

- Нюансы расчетов

- Налог на дачные постройки в 2020 году

- Введен ли новый налог на дачные постройки в 2020 году в действительности

- Как оплачивается налог на капитальные дачные постройки в 2020 году

- Имущественный налоговый вычет при строительстве дома

- В каких случаях можно получить вычет при строительстве дома?

- Какие расходы можно включить в вычет при строительстве дома?

- Какие расходы по строительству нельзя включить в вычет

- Когда можно получить вычет?

- Перечень документов для получения вычета

- Размер вычета

- Вычет на расходы по уплате процентов по кредитам (ипотеке) на строительство

- Можно ли включить расходы, произведенные после получения выписки из ЕГРН (свидетельства о регистрации права собственности)

- Возврат подоходного налога при строительстве частного дома

- За какие расходы положен вычет

- Кто может получить налоговый вычет

- Как вернуть НДФЛ за дом через работодателя

- Вычет при строительстве дачи

- Документы для оформления вычета на дом

- Как рассчитать сумму возврата НДФЛ

- Порядок получения налогового вычета

За что платим: нюансы налогообложения хозяйственных построек

Налоги — это неотъемлемая часть нашей действительности. Но если с уплатой за дом и землю все более-менее понятно, то к налогообложению других объектов недвижимости зачастую возникают вопросы. Практически у каждого есть не только дом, но и летняя кухня, баня, беседка, а то и полноценный печной комплекс, а также хозблок (мастерская, бытовка). Кроме того, зачастую загородный образ жизни подразумевает и ведение подсобного хозяйства. В этом случае на участке возводятся не только хозблоки, но и другие хозяйственные постройки, проще – сараи. И у владельцев закономерно возникает вопрос – нужно ли платить налоги за перечисленное? Чтобы предотвратить разнотолки, налоговая служба подробно разъяснила особенности налогообложения хозяйственных построек.

Что облагается налогом

Налогооблагаемая недвижимость – это любые хозяйственные и вспомогательные постройки, находящиеся в собственности и стоящие на учете в Едином государственном реестре недвижимости. За исключением самостоятельных объектов налогообложения, то есть, жилых домов, а также гаражей.

С какого момента начинаются начисления

Отсчет начислений начинается либо с момента регистрации права собственности на постройку, либо со дня открытия наследства, если она является его частью. Стоит отметить, что и в этой сфере существуют налоговые льготы – от уплаты налогов может быть освобождена одна хозяйственная постройка, площадью до 50 м², если построена на участке земель для ведения личного подсобного хозяйства (ЛПХ), индивидуального жилищного строительства, садоводства или огородничества. При этом она не должна использоваться в предпринимательской деятельности. Дополнительные льготы по налогам на имущество физических лиц могут вводить органы местного самоуправления.

Признаки налогооблагаемого объекта

Что характерно, необходимость обращения в ЕГРН и регистрации кухни, бани или сарая, и уплаты с них налогов, определяет сам владелец. Получается – не хочешь, не обращайся и не плати, и это вполне возможно, если постройки не имеют признаков недвижимости. К таковым относятся:

- прочная связь с землей – капитальный фундамент;

- стационарность – отсутствие возможности перемещения объекта на другое место без ущерба, влекущего утрату функционала.

То есть, чтобы не платить налоги ни с каких конструкций, кроме дома и гаража, не нужно строить капитальные объекты на бетонных основаниях. Благо, нынешние технологии позволяют возводить «времянки», которых хватит на долгие годы. С другой стороны, вряд ли наличие бани или летней кухни слишком уж увеличит налоговое бремя. Как обычно – каждый выбирает для себя.

Убедиться в достоверности информации можно на сайте ФНС, как без проблем реализовать излишки продукции со своего сада или огорода – подробно в одной из предыдущих статей.

Подписывайтесь на наш Telegram каналЭксклюзивные посты каждую неделю

Подписывайтесь на наш Telegram каналЭксклюзивные посты каждую неделю

Информационные технологии развиваются быстрыми темпами, что влечет не только удобства и упрощения различных процессов для граждан, но и возможность контрольных органов усилить надзор за населением. Так, в прессе и среди граждан ходит информация про законопроект о налоге на хозяйственные постройки в 2019 году, о аэросъемках с квадрокоптеров и спутников и последующей высылке писем налоговыми инспекциями собственникам различных построек на дачных участках. Правда ли это и как уменьшить налоговую базу на свое имущество?

Какие постройки облагаются налогом на дачном участке

Налог на строения на дачном участке в 2019 году регулируется главой 32 Налогового кодекса России, тогда как раньше налог на имущество был вынесен в отдельный федеральный закон. Но в связи с крупной реформой в сфере недвижимости имущественный налог для физических лиц не только вошел в состав НК РФ, но и был существенно преобразован — изменилась база для обложения, виды льгот, применение ставок и особенный расчет в переходный период.

Согласно ст.401 НК РФ в пп.6 п.1 объектом обложения наряду с прочими являются иные строения, сооружения, помещения и здания. Ясно, что исходя из такой формулировки под пп.6 можно привести практически любое имущество. Однако согласно гражданскому законодательству — п.1 ст.130 ГК РФ — недвижимостью признаются только объекты, имеющие прочную связь с землей, т. е. их невозможно переместить без вреда для объекта.

Иными словами — постройки с фундаментом являются недвижимостью и могут облагаться, т. к. налог рассчитан на капитальные строения. Строения без фундамента — относятся к движимому имуществу, а налог на имущество на временные постройки физических лиц не распространяется.

Чтобы доказать факт отсутствия тесной связи с землей (если ИФНС не удостоверилась в ваших сообщениях), необходимо заказать у кадастрового инженера заключение о признании объекта движимым. Дешевле заказывать подобные справки в БТИ, стоимость — от 500 рублей и выше.

Важно!

Даже если тесная связь с землей есть, не всегда на дачном участке надо платить налог за строения, т. к. существуют льготы по НК РФ и местным законам.

Налог на туалет на даче

Что касается туалета, то с ним все намного проще, чем с прочими строениями: он в любом случае не попадает под налог на нежилое строение на дачном участке. Почему:

- если туалет без фундамента, то он не является вообще объектом главы 32 НК РФ: вам не могут предъявить письма, а если ИФНС признает такой туалет облагаемым, то обратитесь в инспекцию с документами, доказывающие отсутствие оснований для вменения платежа;

- если туалет с фундаментом, то он попадает под ст.407 НК РФ — является помещением площадью менее 50 кв.м на участке, предназначенном для жилищного строительства, огородничества, садоводства и пр.

Во втором случае вам нужно в заявительном порядке изъявить желание воспользоваться льготой.

Важно!

Если вы не представите заявление, то ИФНС будет начислять налог на каждую постройку на участке, имеющую фундамент.

Налог на баню на дачном участке

Баня — нежилое строение. И здесь опять нужно идентифицировать его с точки зрения связи с землей. Не имеет значение, из каких материалов возведены стены и кровля, даже если они деревянные, но есть полноценный фундамент, не позволяющий передвинуть строение без урона, то баня будет признана недвижимостью.

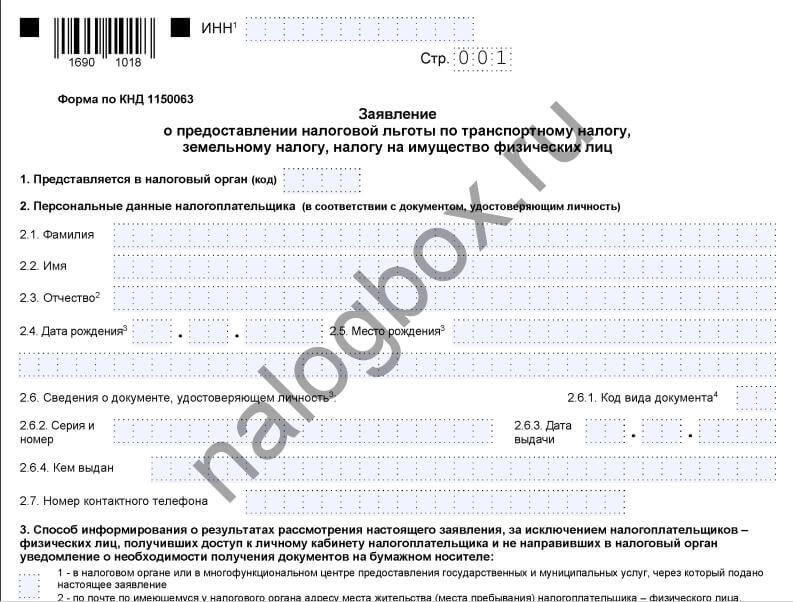

Если ваша баня меньше 50 кв.м, то в соответствии со ст.407 НК РФ вы вправе подать заявление на получение льготы. Форма льготы — полное освобождение данного объекта от обложения.

Как выглядит заявление:

![]()

![]()

![]()

![]()

Вы можете в одном заявлении ходатайствовать о предоставлении льгот по нескольким налогам, если имеете на это право, например, инвалиды практически по всех муниципальных территориях освобождаются от имущественных налогов хотя бы одному объекту.![]()

![]()

![]()

Скачать шаблон, актуальный для налога на дворовые постройки в 2019 году, можно здесь.

Если баня больше 50 кв.м, то тоже можно воспользоваться льготой — при наличии статуса пенсионера, инвалида и прочих категорий по ст.407 НК РФ или по местному закону.

Налог на гараж на дачном участке

Гараж выделен в отдельный объект обложения ст.401 НК РФ. И здесь важно, как вы его оформили и оформили ли вообще, тогда как наличие или отсутствие фундамента уже не играет роли. Если гараж оформлен, то он будет подлежать обложению в соответствии с технически данными о нем в ЕГРН. Налог на него не зависит от площади — более или менее 50 кв.м, это не учитывается.

Единственный способ освободиться от необходимости платить за него — это получить льготу по иным основаниям. Если среди федеральных льгот нет подходящих вам, то посмотрите, что предусмотрено на местном уровне.

Как это сделать:

- Откройте сайт ФНС.

- В блоке сервисов на главной странице перейдите к сервису «Справочная информация…».

- Здесь введите параметры для фильтра.

- Откройте выданный файл.

- Информация будет представлена в виде таблицы.

- Вы можете фильтровать льготы и ставки — выберите адресата — физические лица.

{kind=link}

{kind=link}

Возможно, на гаражи есть скидка на вашей территории. Если и среди местных привилегий вы не проходите, то ваши варианты:

- оформить гараж на доверенное лицо — адресата льготы, например, ваши родители — пенсионеры и т. п., кто подаст заявление и получит освобождение как собственник;

- рассчитать размер налога за гараж — возможно, он не крупный и не стоит затрат на освобождение от него.

А если ваш гараж не оформлен, то ИФНС не будет знать о нем, следовательно, вам ничего не нужно уплачивать, однако вы несете некоторую долю рисков: при обнаружении уклонения от уплаты имущественного налога на отдельные постройки, вам могут начислить все положенные платежи за 3 года (ст.52 НК РФ) и пеню и оштрафовать за каждый из 3 лет просрочки. Согласно ст.129.1 НК РФ за укрытие объекта обложения вам грозит дополнительный штраф в размере 20% от суммы налога.

Налог на сарай на даче

Проблемы в вопросе налога на дачные постройки в 2019 году и в предыдущих периодах заключены в том, что:

- зачастую строения на дачных участках и даже сами дачные домики никак не оформлены документами;

- в связи с этим возникает дилемма — оформлять их или нет, ведь в законодательстве нет императивной нормы об обязательной регистрации права собственности на недвижимость;

- многие постройки вызывают трудность у самих собственник — капитальные они либо нет;

- в НК РФ нет прямой регламентации вопроса, как платить и как налог на строение рассчитывается, если постройка не будет регистрироваться.

Но в случае сарая всё просто — чаще всего такие сооружения не имеют фундамент и меньше 50 кв.м по квадратуре, значит, платить вам не придется. Учтите, что для освобождения по причине квадратуры требует вашего заявления.

Налог на теплицу на дачном участке

Налоги на постройки на садовом участке типа теплиц и пр. не начисляется, о чем прямо сказано в ст.401 и ст.407 НК РФ. Во-первых, теплица, скорее всего, не имеет фундамент, а во-вторых, даже если имеет его, она попадает под хозяйственные строения, возведенные на участках, предназначенным для ведения личного хозяйства, огородничества и садоводства.

Если же ваша теплица используется не только для личного хозяйства, а, например, для продажи урожая, то такая деятельность признается экономической и требует регистрации ИП или юридического лица. При этом, зарегистрировав ИП и выбрав спецрежим, вы освободитесь от налога на то имущество, которое используется для бизнеса.

Важно!

Уклонение от регистрации предпринимательской деятельности и ведение бизнеса без постановки на учет в ИФНС влечет сразу несколько налоговых санкций при выявлении нарушения.

Налог на жилое строение на дачном участке

За жилые строения нужно платить налог на имущество. С точки зрения НК РФ они делятся на:

- квартиры;

- дома;

- доли в квартирах и дома.

Если на вашей даче есть жилое строение, то оно будет признано домом и объектом главы 32 НК РФ. Если ваш дом имеет площадь 50 кв.м или меньше и расположен на территории, где применяется кадастровая стоимость в целях налогообложения, то вам не придется платить, т. к. по ст.403 НК РФ каждому собственнику дается вычет в размере 50 кв.м — это необлагаемая площадь. И даже если у вас площадь больше, то размер налога будет значительно ниже.

Но если на вашей территории используется инвентаризационная стоимость, то вычета не будет, однако и расчет по инвентаризационной стоимости означает минимальный размер налога. В любом случае, к 2020 году все территории перейдут к кадастровому методу расчета.

Если вы имеете право на льготу, например, являясь пенсионером, то можете освободиться от 1 из жилых объектов, что есть в вашей собственности и с выгодой использовать право на вычет и право на выбор объекта — в соответствии со ст.407 НК РФ при наличии нескольких объектов одной разновидности, соискатель может сам выбрать, к какому применить льготу, подав уведомление.

Этот бланк можете скачать .

Пример 1

Простакова Наталья — пенсионерка, она имеет 2 дачных дома, площадь одного — 50 кв.м, а площадь другого — 70 кв.м. После применения вычета налог по первой даче снизился до нуля, а за второй она получила льготу и тоже не платит.

Налог на бассейн на участке

Если бассейн сборно-разборного характера, то он не считается недвижимым имуществом и обложению не подлежит. Если же бассейн построен основательно — с залитыми фундаментом, стенами, то этого достаточно для ИФНС считать его объектом по ст.401, однако опираться в этом вопросе нужно на заключение БТИ или иной организации кадастровых инженеров.

После этого необходимо соотнести бассейн со ст.407 — если площадь менее 50 кв.м, то подавайте заявление на льготу. Подать заявление можно несколькими способами:

- при личном посещении ИФНС;

- через представителя, имеющего доверенность;

- в МФЦ;

- по почте;

- через «Личный кабинет налогоплательщика».

Если площадь бассейна больше 50 кв.м и на него зарегистрировано право собственности, то ИФНС обязательно включит его в ваше налоговое уведомление, причем нежилые строения облагаются по повышенной ставке (при использовании кадастрового метода) и лишены возможности применять вычеты, так что такая постройка может стать крупной статьей в налоговых расходах.

Какие строения не облагаются налогом на недвижимость

Как уже отмечалось, по ст.407 ряд категорий плательщиков могут освободиться от этого платежа на 100% — члены семьи погибших военных, Герои СССР и России, пенсионеры, инвалиды и пр. Также на уровне муниципалитетов этот перечень может расширяться и дополняться.

Кроме того освобождение по налогу на приусадебные постройки и любые сооружения на участке предоставляется:

- по хозяйственным постройкам, возведенным на участках, назначение которых: личное хозяйство, садоводство, огородничество, ИЖС; ограничение — квадратура не больше 50 кв.м;

- по помещениям, используемым лицами творческих профессий в качестве своих студий, ателье, мастерских, выставочных залов, библиотек, музеев и пр.; ограничений по площади нет;

- не облагаются нежилые объекты, не имеющие тесной связи с землей, независимо от их площади.

Какие дачные постройки нужно регистрировать для оплаты налога, а какие не нужно

С точки зрения гражданского законодательства и законов о недвижимости (федеральный закон № 218-ФЗ) каждый гражданин самостоятельно решает, регистрировать или не регистрировать право собственности на имущество. За промедление с регистрацией не предусмотрены какие-либо санкции.

Но с точки зрения НК РФ каждый собственник должен платить налог на придомовые постройки и любые объекты недвижимости на своих участках. Если ИФНС не знает о таковых, гражданин обязан сообщить об этом. Для уведомления инспекции предусмотрена специальная форма:

Можно скачать ее .

Также можно подать сообщение на сайте ФНС в «Личном кабинете налогоплательщика».

Если вы не подали сообщение, а затем, через несколько лет зарегистрировали право собственности на основании старых правоустанавливающих документов, то в ЕГРН будет записана реальная дата возникновения права собственности. Росреестр высылает в налоговые органы все новые сведения о недвижимости. При обнаружении факта неуплаты ИФНС вправе выслать вам уведомление за последние 3 года, а также оштрафовать за неуплату налогов и начислить пеню.

Налоги на дом и постройки в сельской местности

Налог на дом в деревне в 2019 году начисляется по общим правилам. Часто жители и собственники домов на таких территориях не оформляют документы, но, с другой стороны, власти этих населенных пунктов легко выявляют новые постройки и начавшееся строительство, и уклониться таким владельцам имущества сложнее.

Учтите, что дачная амнистия, позволяющая бесплатно поставить на кадастровый учет и зарегистрировать права на недвижимость, действует до 2020 года. Также еще не закончена налоговая амнистия, цель которой — списание долгов граждан при подаче сообщений о скрываемых, незарегистрированных объектах имущества.

Налог на дом в сельской местности для пенсионеров также может быть льготирован по общим правилам ст.407 НК РФ. Из плюсов имущества в деревнях и т. д. — пониженная кадастровая стоимость таких домов в связи с отдаленностью от социальных объектов.

Как рассчитать налог на строения на участке

Для расчета налога на имущество нужно учесть ключевые нюансы:

- база обложения — кадастровая или инвентаризационная стоимость; от способа определения базы зависит дальнейший расчет; в информации о переходе, собранной ФНС России, вы можете узнать, перешел ли ваш регион на кадастровый способ;

- ставка — этот налог относится к муниципальному уровню и его ставки могут устанавливаться местными законами; если таковых нет, то для исчисления берутся федеральные тарифы — из ст.406 НК РФ;

- переходный период — первые 3 года после перехода к кадастровому способу определения базы применяется специальная понижающая формула для расчета с ежегодным повышением суммы на 20%, с четвертого года уже граждане платят 100% сумму налога;

- коэффициент — если за базу принята инвентаризационная стоимость, то нужно умножить ее на дефлятор, который устанавливается на каждый календарный год.

Расчет по инвентаризационной стоимости: база × дефлятор × ставка — Н1.

Расчет по кадастровой стоимости: база × ставка — Н2.

Расчет в переходный период: (Н2 — Н1) × понижающий коэффициент × ставка + Н1.

Понижающий коэффициент в первый год — 0,2. Во второй — 0,4. В третий — 0,6. С четвертого не применяется.

Итоги

- Налог на постройки не является новым налогом, это платеж из главы 32 НК РФ.

- За постройки не нужно платить, если они являются движимым имуществом.

- При площади менее 50 кв.м собственник может получить льготу.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Наталья Анатольевна

Я очень старался при написании этой статьи, пожалуйста, оцените мои старания, мне это очень важно, спасибо!

Налог на имущество за последние несколько лет заметно вырос в связи с тем, что теперь он во многих регионах рассчитывается исходя из кадастровой, а не инвентаризационной стоимости. Поэтому особенно актуален вопрос для граждан: какие дома не облагаются налогом на имущество, и кто из владельцев недвижимости полностью освобожден от уплаты налога на дом.

Какие дома не облагаются налогом на имущество в 2019 году

Все жилые дома (городские, загородные), жилые строения, возведенные на земельных участках, выделенных для садоводства, ведения личного и дачного хозяйства, индивидуального жилищного строительства, облагаются налогом на имущество физлиц. Но за некоторые из них налог платить не придется.

Во-первых, при расчете налога на жилой дом применяется вычет, распространяющийся на все категории граждан-налогоплательщиков: из кадастровой стоимости дома вычитается стоимость 50 квадратных метров его площади (п. 5 ст. 403 НК РФ). Т.е., если общая площадь дома не превышает 50 кв. м, платить налог за него не придется.

Во-вторых, согласно ст. 407 НК РФ, владельцы домов, относящиеся к категории льготников, не платят налог на недвижимость. Перечислим некоторых из них:

-

пенсионеры по любым основаниям, а также лица, получающие пожизненное содержание;

-

инвалиды I, II групп и инвалиды с детства, дети-инвалиды;

-

чернобыльцы и лица, перенесшие лучевую болезнь вследствие ядерных испытаний;

-

участники ВОВ и боевых операций по защите СССР, войны в Афганистане;

-

военнослужащие со сроком службы более 20 лет

-

супруги, родители лиц, погибших при исполнении служебного долга военнослужащих и госслужащих и т.д.

Полный перечень льготников-домовладельцев указан в п.1 ст.407 НК. Льгота этим категориям граждан предоставляется не на все их дома, квартиры и т.п., а только на один объект по каждому из видов недвижимости: на один жилой дом, квартиру, комнату, гараж/машиноместо, хозпостройку по отдельности.

Например, у пенсионера в собственности два дома, три квартиры и два гаража. Налоговая льгота будет ему положена только на один дом, одну квартиру и один гараж. За все остальные объекты налог будет исчислен и его необходимо будет заплатить.

Льготники имеют право самостоятельно выбрать объект, по которому желают не платить налог. Для этого они составляют соответствующее заявление и предоставляют его в ИФНС по месту своей регистрации. Если заявления от них не поступит, налоговая самостоятельно определяет объект недвижимости, по которому будет применена льгота. Выбирается объект с наибольшей суммой налога.

На местном уровне тоже может быть предусмотрена возможность применения различных льгот для определенных категорий.

Еще один вид домовладений, по которым не взимается налог – жилые дома, принадлежащие ИП-«спецрежимнику» (на УСН, ЕНВД, патенте) и используемые им в предпринимательской деятельности (п. 3 ст. 346.11, п. 4 ст. 346.26, пп. 2 п. 10 ст. 346.43 НК). Исключением для данного случая являются объекты, входящие в специальный перечень, публикуемый на региональном уровне – по ним налог уплачивается.

Объекты незавершенного жилого строительства освобождены от налога на имущество, только если они не поставлены на кадастровый учет. К учтенным в Росреестре недостроенным домам при расчете налога не применяются вычеты и льготы.

Следует заметить, что дома и коттеджи кадастровой стоимостью свыше 300 млн руб. не подлежат льготированию — при налогообложении: по ним нельзя заявить какую-либо федеральную или региональную льготу (п. 5 ст. 407 НК РФ).

Площадь дома, не облагаемая налогом на недвижимость

Для всех граждан, имеющих в собственности жилые дома, дачи, гаражи, машино-места, отдельные комнаты и квартиры предусмотрена возможность налогового вычета (п. 3-5 ст. 403 НК РФ), так:

-

площадь дома, не облагаемая налогом на недвижимость равна 50 кв. метрам;

-

необлагаемая площадь квартиры — 20 кв. метров;

-

необлагаемая площадь комнаты — 10 кв. метров.

Вычет применяется по каждому объекту недвижимости. Т.е., если в собственности имеется несколько домов, при расчете налога по каждому из них вычтут кадастровую стоимость 50 кв. м (письмо Минфина № 03-05-06-01/59295 от 14.09.2017).

Читайте также: Как изменить кадастровую стоимость в 2019 году

Пример

В собственности имеется дом площадью 70 кв. метров кадастровой стоимостью на 01.01.2018г. – 3 млн рублей. Ставка налога на жилой дом в регионе – 0,1%. Рассчитаем, с какой площади берется налог на дом и как проверить расчет в квитанции, полученной от налоговой.

Определяем стоимость 1 квадрата жилой площади:

3 млн рублей /70 кв. метров = 42 857,14 руб.

Стоимость вычитаемых 50 кв. м:

50 х 42 857,14 = 2 142 857 руб.

Платеж считаем с оставшейся стоимости 20 квадратных метров. Налоговая база составила:

3 000 000 – 2 142 857 = 857 143 руб.

Применяем ставку 0,1%:

857 143 х 0,1% = 857 руб. Именно такую сумму налога нужно будет заплатить до 1 декабря 2019 года за 2018 год.

Налоговики сами рассчитывают налог и рассылают уведомления налогоплательщикам-гражданам. Но если у вас есть «]]>Личный кабинет» на сайте ФНС]]>, бумажную квитанцию на адрес регистрации вам не пришлют, а уведомят о сумме налога прямо в самом личном кабинете.

Проверить кадастровую стоимость дома можно на ]]>сайте Росреестра]]>, а точный перечень льгот приведен на ]]>сайте ФНС]]>, где нужно лишь выбрать свой регион.

Новая льгота для многодетных

Для семей с тремя и более несовершеннолетними детьми законом № 63-ФЗ от 15.04.2019 г. введена новая льгота по уплате налога на имущество. Ст. 403 НК РФ была дополнен подпунктом 6.1, согласно которому налоговые органы (начиная с налогового периода 2018 года) при расчете налога на дом многодетным родителям применяют, помимо стандартного вычета в 50 кв. м, дополнительный вычет по 7 кв. м на каждого несовершеннолетнего ребенка. Также применяется дополнительный вычет в 5 кв. м на каждого ребенка до 18 лет сверх стандартных вычитаемых 20 квадратов для квартиры и 10 квадратов для комнаты.

Дополнительный вычет для многодетных предоставляется только по одному объекту каждого вида недвижимости. Т.е. по одному жилому дому, части дома, квартире, ее части, комнате.

Допустим, в вышеприведенном примере у семьи есть трое несовершеннолетних детей. В таком случае от уплаты налога на дом семья будет полностью освобождена.

При расчете будет вычтена стоимость не только 50 кв. м, но и по 7 кв.м на каждого из детей:

Нужно ли регистрировать гараж на участке ИЖС?

После приобретения участка под ИЖС собственник должен в течение пяти лет возвести на его территории жилой дом. Помимо него, на подобных наделах разрешается размещать и нежилые постройки.

Еще на стадии планирования стоит помнить об определенных нормативах, предусмотренных в законодательстве. В противном случае могут возникнуть некоторые проблемы при регистрации построек. Это касается как жилья, так и другой недвижимости, например, гаражного бокса.

Нужно ли разрешение на строительство?

Для того чтобы разместить гараж на участке ИЖС, не нужно получать каких-либо разрешений. Об этом можно узнать, пролистав Градостроительный кодекс.

Согласно документу, разрешение не нужно, если:

- Гараж будет размещаться на земле, предназначенной для ведения сельского хозяйства.

- Размещение бокса на наделе не преследует коммерческой заинтересованности физического лица.

- На участке возводится любое вспомогательное строение.

Но несмотря на то, что гараж не требует разрешения, его все же следует получить. Такой шаг может выручить владельца в случае возникновения конфликтной ситуации с соседями. Также разрешение пригодится, если возникнут вопросы у государственных служб.

Стоит отметить, что разрешение необходимо только для капитальных строений с наличием прочного фундамента.

Чем регулируется?

Все нормативы и требования, которые относятся к постройкам на частных территориях, в 2020 году регулируются Земельным кодексом РФ, а также указаны в различных СНиПах.

Все требования позволяют владельцам устанавливать строения таким образом, чтобы их дальнейшая эксплуатация была комфортной, и в то же время максимально безопасной, в том числе и для соседей.

Гараж на участке ИЖС

Перед тем, как начать планирование размещения гаража на участке под ИЖС, необходимо тщательно изучить различные СНиПы. В них прописаны нормы, согласно которым можно размещать постройки на частной территории.

В основном, прописанные правила касаются расстояний, которые должны присутствовать между гаражом и другими сооружениями.

Многие на практике забывают про установленные нормы. Однако это может быть чревато последствиями. Ведь соседи, которым не понравится размещение постройки, имеют полное право обратиться в суд с просьбой о переносе или полном сносе неправильно стоящего гаража.

Читайте о налоге на ИЖС в 2020 году.

Как перевести участок с ЛПХ в ИЖС? Смотрите .

Как разместить?

Прежде всего, стоит задуматься над размерами постройки. Раньше капитальные гаражи были рассчитаны под размеры советских автомобилей. Однако они не подходят для современного автопрома из-за малых габаритов. На сегодняшний день оптимальным размером для постройки является 5×7×3 м (в ширину, длину и высоту, соответственно).

Точные размеры постройки не указаны в СНиПе. Однако, согласно документу, внутри, при поставленном автомобиле, по бокам должно оставаться не менее 0,8 м свободного места.

Гараж относится к хозяйственным постройкам, поэтому его размещение регулируется теми же нормами, прописанными в СНиПе 2.07.01-89:

- Расстояние до соседских построек должно быть не менее 6 м.

- Между бетонными строениями расстояние должно составлять 8 м, а между железобетонными не менее 10 м.

- Расстояние между гаражом и забором должно составлять не менее метра. Данный промежуток необходим для проведения своевременного ремонта постройки.

- Гараж должен располагаться не более, чем в 3 метрах от границы боковой дороги, а если участок расположен возле центральной проезжей части, то расстояние увеличивается до 5 метров.

Также стоит помнить о том, что открытые ворота гаража не должны перекрывать проезжую часть и мешать проходу пешеходов.

Преимущество есть у тех владельцев участков ИЖС, рядом с которыми нет построек на соседских участках. Это позволяет более свободно размещать гараж, с соблюдением меньшего количества норм. И в случае начала строительства уже соседям придется ориентироваться на ранее возведенные постройки владельца участка.

Пожарная безопасность

Для обеспечения пожарной безопасности, между гаражом и частным домом должно быть не менее 3 м. А в случае наличия деревянных перекрытий, между гаражом и домом должно быть не менее 12 м.

При этом, если и дом, и гараж собраны из горючих материалов, то расстояние должно увеличиться до 15 м.

Помимо расположения, существуют и другие обязательные нормы для обеспечения пожарной безопасности:

- установка пожарного щита и огнетушителя в непосредственной близости от гаража;

- отсутствие отопления в постройке;

- проведение проводки в полном соответствии с требованиями ПТЭЭП;

- проведение электропроводки через счетчик в доме в защитном металлическом кожухе;

- установка освещения с заводскими плафонами;

- наличие автоматических предохранителей на случай перегрузки или короткого замыкания в сети.

В случае соблюдения всех норм пожарной безопасности, владельцу гаража разрешается сокращать расстояние до сооружений, в конструкции которых есть горючие материалы.

Можно ли нарушить нормы?

Иногда возникают ситуации, при которых возведение гаража на участке под ИЖС невозможно без нарушения тех или иных норм.

В таком случае законодательство разрешает возводить дома с отступлением от общепринятых СНиПов. Но при этом, владелец должен согласовать свои дальнейшие действия с соседями, поскольку в противном случае последние могут подать жалобу в администрацию.

Нарушать можно далеко не все стандарты. Так, изменения могут нести следующий характер:

- сокращение расстояния между соседским домом и гаражом;

- возможность совмещения нескольких гаражей, а также использование стен строения в качестве забора.

Важно помнить то, что договоренность может быть осуществлена только с конкретными людьми, проживающими по соседству. Поэтому, в случае заселения на смежный участок новых владельцев, придется заново запрашивать письменное разрешение.

Это связано с тем, что новоиспеченным соседям может не понравиться расположение постройки, и они вполне законно, через суд, смогут потребовать сноса конструкции.

Порядок регистрации

После возведения постройки многие спрашивают себя о том, нужно ли регистрировать гараж на участке ИЖС. Для того чтобы понять это, достаточно знать о том, что подобные сооружения облагаются налогами наравне с жилыми домами. Помимо этого, наличие незарегистрированной постройки может значительно осложнить продажу надела ИЖС.

Поэтому после постройки гаража необходимо сразу же подготовить пакет необходимых документов и обратиться в ближайшее отделение Росреестра.

Для этого бумаги передаются в администрацию по месту расположения участка. Там в течение 10 дней рассматривают предоставленную документацию и производят регистрацию постройки или же отказывают, ссылаясь на нарушения, которые необходимо исправить.

Читайте о перечне документов для регистрации дома ИЖС.

Какие правила застройки участка под ИЖС по СНИП? Смотрите .

Можно ли получить землю бесплатно у государства под ИЖС? Подробности в этой статье.

Перечень необходимых документов

Для того чтобы получить регистрацию капитального гаража, собственнику необходимо подготовить следующие документы:

- свидетельство о праве собственности на надел ИЖС, где будет размещено строение;

- общий план территории;

- детальный план с точным указанием габаритов гаража и места его расположения.

Возможность отказа можно значительно снизить в случае, если еще на стадии проектирования разместить гараж и оформить документы в соответствии с некоторыми требованиями:

- наличие точного указания размеров построек;

- соблюдение градостроительных норм;

- максимальное соответствие указанных и фактических данных.

Налог на хозяйственные постройки в 2020 году

С 1 января 2020 перечень объектов, налог на имущество с которых организации будут считать по кадастровой стоимости, станет открытым. Это будет сделано путем введения новой позиции «расширительного» значения – иные объекты.

Налог на имущество организаций рассчитывают исходя из установленной в отношении того или иного объекта налогообложения налоговой базы. В качестве базы для расчета налога на имущество организаций может быть среднегодовая стоимость основного средства или кадастровая стоимость объекта .

Например, до 1 января 2020 года жилые объекты, учтенные в составе основных средств, облагаются налогом на основании пункта 1 статьи 374 НК РФ, исходя из остаточной стоимости. А жилые дома, не учтенные в составе основных средств, – на основании статьи 378.2 НК РФ — исходя из кадастровой стоимости.

С 1 января 2020 года этот привычный всем порядок меняется.

На основании Федерального закона от 29 сентября 2019 года № 325-ФЗ перечень объектов, облагаемых налогом на имущество организаций по кадастровой стоимости, изменен (подп. 4 п. 1 ст. 378.2 Налогового кодекса). В него добавлена новая позиция, согласно которой с 1 января 2020 могут облагаться налогом на имущество организаций по кадастровой стоимости те объекты, которые в настоящее время облагаются налогом на имущество физических лиц:

- жилые дома;

- квартиры;

- комнаты;

- гаражи;

- машино-места;

- единые недвижимые комплексы;

- объекты незавершенного строительства;

- садовые дома;

иные здания, строения, сооружения, помещения.

Помимо них, «иных» объектов, в перечне остаются три ныне действующие позиции:

- административно-деловые и торговые центры;

- нежилые помещения, предназначенные для размещения офисов, торговых объектов, объектов общепита и бытового обслуживания;

- недвижимое имущество иностранных организаций, не осуществляющих деятельности в РФ через постоянные представительства.

А вот четвертого пункта, который закрывал данный список – «жилые дома и жилые помещения, не учитываемые на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета» — в перечне объектов, облагаемых налогом на имущество по кадастровой стоимости, больше не будет. Его-то и заменяют «иные объекты».

Практическая энциклопедия бухгалтера

Все изменения 2019 года уже внесены в бератор экспертами. В ответе на любой вопрос у вас есть всё необходимое: точный алгоритм действий, актуальные примеры из реальной бухгалтерской практики, проводки и образцы заполнения документов.

Распечатать

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Сколько будет налог на землю в 2020 году?

Земельный налог – это местная выплата, которая выплачивается налогоплательщиками в региональный бюджет по месту регистрации участка.

Не все участки признаются объектами налогообложения, поэтому каждый должен заниматься этим вопросом в индивидуальном порядке на основе данных, прописанных в налоговом кодексе России. Однако узнать о том, какой налог на землю будет в 2020 году, стоит каждому.

Важно! Налогоплательщиками являются люди, в собственности у которых находятся земельные участки, а также организации, использующие эти участки на праве собственности или бессрочного пользования. Если участок входит в имущество компании, то именно она признается плательщиком налоговых выплат.

Налоговые ставки в 2020 году

Не так давно налоговая система Российской Федерации претерпела серьезные изменения, которые коснулись и налогов на имущество. Сегодня такие выплаты рассчитываются на основе кадастровой стоимости, которая зарегистрирована в едином реестре.

Это позволило увеличить размер налогов, с чем долгое время не соглашалась общественность, но на сегодняшний день данный факт является решенным, поэтому спорить из-за этого бессмысленно.

В 2020-м году на земельном участке, который подходит под категорию для личного хозяйства, садоводства или огородничества облагается налоговой ставкой в размере 0,01% от кадастровой стоимости. Последние изменения, которые были внесены в налог на землю в 2020 году для физических лиц привели к тому, что теперь понятия «дача» или «дачное хозяйство» просто не существует. В соответствии с законодательством остались только земельные участки, которые может быть использоваться для взращивания садов, разбивания огородов или разведения животных.

Новости по теме:

Земельный участок, на котором расположен жилищный фонд или который предназначен для строительства облагается налоговой ставкой в размере 0,1%. Ставка в размере 0,05% предназначается тем участкам, на которых располагаются объекты, предназначенные для ведения образовательной деятельности, здравоохранения или социального обеспечения.

Кстати говоря, на сегодняшний день, ставка по ней снизилась на одну сотую процента.

Все остальные объекты будут облагаться по ставке в 1,5% от кадастровой стоимости. И в этом плане никаких дополнительных изменений в данном вопросе не предусматривается.

Льготные сотки

Основные изменения в налоге на землю связаны с тем, что рост данных налоговых выплат в 2020-м году будет ограничен. Льгот по нему станет больше, что является уже решенным моментом, ведь информация об этом официально представлена правительством. Власти решили ввести коэффициент, который ограничивает ежегодный рост платежей для граждан до 10% в год (как и для тех, кто платит налог за недвижимость).

Многодетные семьи – те, у кого трое и более детей – получат право на льготное шесть соток. За них платить не придётся. Об этом сделал заявление президент страны, и это изменение внесено в программу улучшения демографической ситуации в России а также повышение уровня социальной поддержки многодетных семей.

Ещё одной льготой для данной категории граждан станет вычет 5 м² из площади квартиры, и 7 м² – с площади жилищного дома. Подобные изменения позволят снизить налоговую нагрузку на семьи с детьми.

Отдельного внимания заслуживают изменения для пенсионеров в налоге на землю в 2020 году, которые также касаются инвалидов первой и второй группы, детей, а также ветеранов боевых действий. Если они являются владельцами хозяйственных построек площадью не более 50 квадратных метров, то для них водятся льготы на беззаявительном основании.

Важно! Оплачивать налог на разрушенные объекты строительства на земельных участков не нужно будет с первого месяца после того, как в Госреестр поступит заявление о разрушении.

Как рассчитать налоговые выплаты?

Для того, чтоб знать о том, как рассчитать налог на землю для физических лиц, нужно учитывать все особенности и нюансы данного вопроса. Лучше всего заняться расчётами заранее, потому что если налог не будет оплачен, то на налогоплательщика будет наложена пеня. Как уже было сказано выше, ставка коррелирует с кадастровой стоимости объекта, посмотреть которые можно специальном реестре.

Физические лица не обязаны знать все тонкости расчёта налоговых выплат, потому что этим занимается налоговая служба. Впоследствии она присылает человеку квитанцию, по которой и осуществляется платёж. В ней указаны реквизиты счёта, на который поступают деньги.

Существует налоговый калькулятор, который позволяет вычислить примерную стоимость налога, но впоследствии в квитанции она может немного отличаться. Если по какой то причине налогоплательщику необходимо знать нюансы предварительную стоимость налога до того как придёт квитанция, то для получения всей необходимой информации можно обратиться в БТИ, Росреестр или МФЦ. Сведения предоставляются исключительно на основе заявления, подданного в письменном виде.

Точно узнать о том, сколько будет налог на землю в 2020 году можно будет только после того, как придет квитанция на его оплату. Однако не стоит забывать, что в 2020-м году платить нужно будет за 2019 год.

Нюансы расчетов

В условиях введения любых налоговых выплат есть определённые нюансы, которые заслуживают внимания. Например, есть информация о том, что снижение налога может производиться муниципальными органами на основе норм, прописанных в федеральном законодательстве, а также преференций, которые начисляются для каждого человека в индивидуальном порядке.

Уплатой земельного налога занимаются только 15 % физических лиц от всего населения, которые являются владельцами участков. Оставшиеся – это организации.

Антон Силуанов, который является представителем Минфина, говорит о том, что льготы на земельный налог необходимы, а также тот факт, что эта величина перестанет стремительно расти, не может не радовать. Да, государственный бюджет не получит какого-то количества финансовых средств после этих изменений, но россияне сегодня не могут похвастаться слишком высоким уровнем жизни, поэтому большие налоговые ставки и высокий уровень нагрузки может привести только к росту долгов среди населения.

Ставки должны расти плавно для того, чтоб граждане привыкали к этому изменению. В то же время остается неизменным право органов местного муниципалитета корректировать ставки в меньшую сторону на свое усмотрение, хотя если говорить откровенно, то такое встречается довольно редко.

Сначала дело, а потом отдых

Очень важно заранее оплатить налог на землю в 2020 году, изменения для юридических лиц говорят о том, что теперь является основанием, по которому её взыскании могут заниматься судебные приставы. Полномочия у данной группы представителей фемиды довольно обширный, в частности они имеют право запретить выезд должников за пределы Российской Федерации.

Именно поэтому озаботиться оплатой налогов стоит до начало отпускного сезона. Сделать это можно в личном кабинете на сайте Федеральной налоговой службы – для этого понадобятся только реквизиты банковской карты или использование онлайн-банкинга. Дополнительно можно вносить платежи лично в банках или в почтовом отделении.

Налог на дачные постройки в 2020 году

О введении имущественного налога на дачные постройки (бани, теплицы, сараи и т.д.) много говорится зимой и весной 2020 года. О таком налоге как обязательном для его уплаты писали в том числе интернет-ресурсы уважаемых СМИ.

Существует ли налог на дачные постройки в 2020 году в действительности, нужно ли платить имущественный налог на бани, сараи и теплицы или информация о таком налоге не соответствует действительности.

Поводом для появления такого слуха стало разъяснение одного из департаментов Минфина, которое появилось в декабре 2017 года. В том разъяснении речь шла о конкретном кейсе — получении льготы по имущественному налогу человеку, который одновременно является пенсионером и инвалидом второй группы.

Основная задача того письма — разъяснение, что человек не получает более широкий набор льгот, если он принадлежит одновременно к двум льготным категориям: пенсионерам и инвалидам. Речь шла о том, что льготы в таком случае не суммируются.

К сожалению, не все журналисты и даже юристы правильно поняли, о чем шла речь в письме Минфина.

Многие зацепились за ту часть разъяснений, где приводился пример с дачей и хозяйственными постройками на участке. В качестве таких построек приводился пример бани и летней кухни.

Никакого упоминания теплиц или сараев в письме не приводилось.

Тем не менее, по интернету начали расползаться и множиться слухи о том, что теперь оплачивать имущественный налог на дачные постройки нужно во всех случаях, включая теплицы, туалеты и т.д. Якобы нужно срочно регистрировать такие строения, и на них будет начисляться налог от 0,3 до 0,5 процентов.

Введен ли новый налог на дачные постройки в 2020 году в действительности

В последние числа февраля Минфин выпустил специальное разъяснение, которое должно было положить конец таким слухам. Основная суть подробного разъяснения Минфина в следующем:

- Порядок налогообложения хозяйственных построек, которые расположены на дачных участках, не менялся с 1992 года, и ничего нового в этой сфере вводить даже не планируется.

- Действительно, согласно Налоговому кодексу России, владелец дачного участка должен платить имущественный налог на саму дачу, а также на все прочие строения, включая хозпостройки.

- Налоговая служба может начислять налоги только на те объекты, которые официально зарегистрированы.

- Регистрируется право собственности только на такие строения, которые имеют признак недвижимости — они должны быть прочно связаны с землей (то есть, иметь фундамент), их невозможно переместить без нанесения им крупного ущерба. Минфин особо оговорился, что теплицы и прочие некапитальные строения такими признаками не обладают.

- Регистрация права собственности на дачные строения, которые имеют признак недвижимости — решение самого владельца.

- На зарегистрированные дачные строения распространяются налоговые льготы для некоторых категорий населения.

- Человеку достаточно принадлежать к одной льготной категории, чтобы получать льготу. Не обязательно быть одновременно пенсионером и инвалидом, чтобы пользоваться льготой при налогообложении зарегистрированных дачных построек.

Таким образом, информация о введении в 2020 году налога на дачные постройки оказалась неверной.

Беспокоиться российским садоводам и дачникам не о чем — в законодательстве абсолютно ничего не изменилось, все осталось так же, как все последние годы (как минимум, 26 из них). История с новым налогом оказалась высосана из пальца и неоправданно раздута СМИ.

Напомним также, что хотя на незарегистрированные объекты недвижимости налог не начисляется, без оформленного права собственности могут возникнуть серьезные сложности с распоряжением дачей или хозпостройками. Как минимум, вы не можете легально продать, завещать, дарить и как-то еще распоряжаться такими строениями, поскольку с точки зрения закона их не существует.

Как оплачивается налог на капитальные дачные постройки в 2020 году

Что касается таких строений, налоги на которые все-таки необходимо оплачивать (такие, как бани, летние кухни и т.п., которые являются капитальными строениями и собственность на которые зарегистрирована), то, поскольку налог начисляется только на зарегистрированные объекты, ФНС продолжит присылать уведомления о налоге на такие объекты, как и прежде.

Пенсионеры и другие льготные категории будут пользоваться льготой, как и раньше. За одну из таких построек площадью меньше 50 кв. м налог не начисляется, за все остальные его оплачивать нужно.

Имущественный налоговый вычет при строительстве дома

Опубликовано 13.01.20

Согласно пп.3 п.1 ст.220 НК РФ Вы можете получить имущественный вычет не только при покупке, но и при строительстве жилья. При этом вычет Вы вправе получить как по расходам непосредственно на постройку квартиры или дома, так и на проценты по кредиту, выданному под строительство.

В каких случаях можно получить вычет при строительстве дома?

Вы можете воспользоваться имущественным вычетом при строительстве жилья в случаях, если Вы:

1. Построили жилой дом

По закону налоговый вычет полагается при строительстве жилого дома с правом регистрации в нем граждан. Если Вы построили жилое строение без права регистрации в нем, на вычет рассчитывать нельзя (Письмо Минфина России от 03.05.2017 N 03-04-05/27085).

Пример: Иванов И.И. приобрел участок под индивидуальное жилищное строительство (ИЖС), построил на нем жилой дом и получил выписку из ЕГРН. Иванов может воспользоваться правом на получение имущественного вычета на строительство дома.

Пример: Сидоров С.С. приобрел дачный участок и построил на нем коттедж, оформил его как жилое строение без права регистрации в нем. Сидоров С.С. не сможет воспользоваться имущественным вычетом.

2. Приобрели недостроенный жилой дом и достроили его

При этом приобретенный Вами дом должен быть обозначен в договоре купли-продажи как объект незавершенного строительства (в ином случае Вы сможете получить вычет только по расходам на покупку дома, но не по расходам на строительство).

Пример: Иванов А.А. приобрел одноэтажный жилой дом по договору купли-продажи. После покупки Иванов реконструировал дом, достроив второй этаж. Иванов сможет получить имущественный вычет только в сумме расходов на покупку дома (расходы на реконструкцию дома в вычет не войдут).

Пример: Сергеев С.А. приобрел по договору купли-продажи объект незавершенного строительства — недостроенный двухэтажный коттедж. После покупки Сергеев коттедж достроил и оформил право собственности на него. Сергеев сможет получить вычет как по расходам на приобретение, так и на достройку и отделку коттеджа.

Какие расходы можно включить в вычет при строительстве дома?

Перечень расходов, которые Вы можете включить в налоговый вычет при строительстве жилья, указан в ст. 220 Налогового кодекса РФ. К ним относятся:

- расходы на приобретение земельного участка под строительство;

- расходы на приобретение неоконченного строительством жилого дома;

- расходы на покупку строительных и отделочных материалов;

- расходы, связанные с работами или услугами по строительству и отделке;

- расходы на составление проектно-сметной документации, а также расходы на подключение к инженерным сетям и коммуникациям.

Важно отметить, что для получения вычета вам необходимо подтвердить все расходы документально, то есть иметь на руках все необходимые квитанции, чеки, расписки и (или) другие платежные документы.

Какие расходы по строительству нельзя включить в вычет

Вы не сможете получить вычет по расходам на:

- перепланировку или переустройство уже построенного дома;

- реконструкцию уже построенного дома (надстроили этаж или пристройку);

- установку сантехники, душевой кабины, газового или иного оборудования;

- возведение на участке дополнительных построек или сооружений (например, гаража, забора, бани, сарая и т.д.)

Пример: Сидоров В.В. построил на своем участке жилой дом, кирпичный гараж и баню. Сидоров может включить в налоговый вычет только расходы на строительство и отделку дома.

Когда можно получить вычет?

Право на вычет при строительстве дома возникает только после оформления права собственности на построенный жилой дом, так как согласно пп.6 п.3 ст.220 НК РФ обязательным документом для получения вычета является выписка из ЕГРН (свидетельство о государственной регистрации права на жилой дом). При этом обратиться за вычетом в налоговый орган Вы сможете только по окончании года, в котором у Вас возникло право на него. Так, если Вы получили выписку из ЕГРН (свидетельство о регистрации права) на жилой дом в 2019 году, то обратиться за вычетом Вы можете в 2020 году.

Пример: Иванов И.И. начал строительство жилого дома в 2015 году. В 2018 году Иванов достроил дом, в 2019 году оформил построенный жилой дом в собственность и получил выписку из ЕГРН. В 2020 году Иванов может обратиться в налоговый орган и получить имущественный вычет на строительство дома.

При этом подавать документы на вычет на следующий год после регистрации дома не обязательно. Право на имущественный вычет не имеет ограничения по срокам, однако вернуть налог возможно только за последние три года, предшествующие году подачи документов на вычет (Подробнее ознакомиться с данной информацией Вы можете в статье: «Когда и за какие годы подавать документы для получения имущественного вычета»).

Пример: Иванов С.А. построил в 2017 году жилой дом и зарегистрировал на него право собственности. В 2017 и 2018 году Иванов не имел официального трудоустройства. Устроился на работу официально в 2019 году. Таким образом, Иванов имеет право начать использование вычета на строительство с 2020 года и вернуть подоходный налог, уплаченный им в 2019 году. Если Иванов полностью не исчерпает вычет, то он сможет продолжить им пользоваться в последующие годы: в 2021 году вернуть налог за 2020 год, в 2022 – за 2021 и т.д.

Если Вы получили выписку из ЕГРН (свидетельство о регистрации права) на жилой дом, но не хотите ждать окончания года, то Вы можете воспользоваться возможностью получить налоговый вычет через работодателя. Подробнее об этом в статье «Получение имущественного налогового вычета при покупке квартиры/ дома через работодателя».

Перечень документов для получения вычета

Для оформления имущественного налогового вычета при строительстве жилья Вам потребуются:

- декларация 3-НДФЛ;

- выписка из ЕГРН на жилой дом;

- копии документов, подтверждающих расходы на строительство дома. В большинстве случаев такими документами будут:

- на услуги физических лиц — копия договора с физическим лицом, копия расписки (или при безналичном расчете — копия документа о переводе денежных средств);

- на услуги организаций — копия договора со строительной компанией, копии платежных поручений (или при наличном расчете – копии приходно-кассовых ордеров, квитанций);

- на покупку материалов — копии чеков (товарных чеков);

- заявление на возврат налога;

- документы, подтверждающие уплаченный налог (справка 2-НДФЛ);

- копия документа, удостоверяющего личность;

В случае получения вычета по процентам по кредиту на строительство также необходимо приложить:

- кредитный договор;

- справка об удержанных процентах по кредиту.

Размер вычета

Размер вычета на новое строительство или достройку индивидуального жилого дома определяется по тому же принципу, что и в других видах имущественного вычета. (см. Размер налогового вычета ).

Вы можете вернуть до 13% от совокупной суммы расходов на строительство и отделку жилья, при этом максимальная сумма на вычет не должна превышать 2 млн рублей (т.е. вернуть Вы можете максимум 2 млн руб. x 13% = 260 тыс. рублей).

За каждый год Вы можете вернуть не больше, чем перечислили в бюджет подоходного налога, при этом остаток вычета переходит на следующий год до тех пор, пока сумма вычета не будет получена полностью.

Пример: В 2019 году Сергеев А.А. построил жилой дом. Расходы на строительство и отделку дома составили в общей сумме 10 млн рублей. Сергеев вправе получить имущественный вычет в сумме расходов на строительство, но не более 2 млн рублей, так как это максимальная сумма вычета. Если Сергеев находится в официальном браке, то его супруга также сможет заявить вычет в размере 2 млн рублей (подробнее в статье «Особенности налогового вычета при покупке жилья супругами»).

В случае строительства жилья в ипотеку до 1 января 2014 года, подоходный налог с расходов по уплате ипотечных процентов возвращается в полной мере без ограничений. Если же ипотечный кредит на строительство оформлен после 1 января 2014 года, то вычет по процентам ограничен суммой 3 млн рублей. То есть вернуть с ипотечных процентов Вы можете максимум 3 млн руб. x 13% = 390 тыс. рублей.

Вычет на расходы по уплате процентов по кредитам (ипотеке) на строительство

Если Вы оформили целевой кредит на строительство жилого дома (это должно быть прописано в кредитном договоре), то Вы имеете право получить вычет по уплаченным кредитным процентам.

Пример: Петров А.В. оформил ипотечный кредит на строительство жилого дома. У Петрова есть право заявить на получение вычета как на строительство, так и на расходы по уплате процентов по ипотеке.

Подробнее о вычете по кредитным процентам Вы можете прочитать в разделе «Вычет по ипотечным процентам».

Можно ли включить расходы, произведенные после получения выписки из ЕГРН (свидетельства о регистрации права собственности)

Зачастую расходы на отделку дома продолжаются и после получения выписки из ЕГРН (свидетельства о регистрации права собственности) на жилой дом. Соответственно, возникает вопрос — можно ли в этом случае включить в состав вычета расходы на отделку? И можно ли после получения выписки из ЕГРН (свидетельства) заявить вычет в объеме произведенных расходов, а после увеличить на дополнительные затраты на строительство и отделку?

Контролирующие органы несколько раз меняли позицию по данному вопросу. Согласно последнему мнению ФНС и Минфина России расходы, связанные с отделкой жилого дома, произведенные после регистрации права собственности на дом, можно включить в состав имущественного вычета, даже если вычет по строительству дома Вам был уже предоставлен (Письма ФНС России от 22.04.2016 № БС-4-11/7253@, Минфина России от 22.04.2016 № 03-04-05/23340). При этом после получения выписки из ЕГРН (свидетельства) имущественный вычет можно заявить в текущем объеме, а позже увеличить на расходы, произведенные в будущем.

Заметка: Важно помнить, что даже с учетом расходов на отделку, вычет можно получить в размере не более 2 млн рублей (к возврату 260 тыс. рублей).

Пример:В 2018 году Кузовлев Е.А. в результате самостоятельного строительства получил свидетельство о регистрации права собственности на жилой дом (расходы составили 1.5 млн рублей). В 2019 году он подал в налоговую инспекцию декларацию за 2018 год и получил вычет. В 2019 году Кузовлев Е.В. потратил на отделку дома еще 300 тыс. рублей. В этом случае в 2020 году он имеет право подать в налоговую инспекцию декларацию за 2019 год, в которой увеличить сумму заявленного вычета на расходы по отделке в 2019 году (т.е. заявить к вычету 1.8 млн рублей).

Получите вычет

Личный консультант заполнит

за вас декларацию за 3%

от суммы вычета

Возврат подоходного налога при строительстве частного дома

Российское законодательство позволяет получить налоговый вычет при строительстве дома. Правами на привилегию может воспользоваться любой гражданин страны. Это касается возмещения фактических трат, направленных на возведение объектов для личного пользования.

{kind=link}

За какие расходы положен вычет

Многие граждане мечтают переехать из городской квартиры в собственный загородный домик. Желание это вполне осуществимо, правда и расходы будут немаленькими. Возврат 13% НДФЛ позволяет частично окупить их и вернуть часть потраченных средств.

Налоговый вычет при строительстве жилого дома распространяется на реальные траты. Это касается финансирования:

- Проектной и сметной деятельности.

- Закупки стройматериалов.

- Услуг по отделке, строительству.

- Обустройства инженерных коммуникаций (систем снабжения газом, подвода воды и электричества).

В перечень действий, при которых предусмотрен частичный возврат затраченных средств, входят покупка земельного участка для последующего возведения жилья, выплаты за услуги по достройке, покупка недостроенного сооружения. В последнем варианте в соглашении должно быть обозначено, что предметом сделки является незавершенный объект. В ином случае нет никаких шансов на получение привилегии.

Бывают и такие работы, которые нельзя включать в сумму, учитываемую при подсчете возврата. Это относится к возведению дополнительных конструкций в виде сараев либо гаражей, а также ограждений.

На возведение объектов своими силами возмещение налога не распространяется. В этой связи необходимо хранить любые документы, которыми можно подтвердить выплаты за работы: акты с печатями, чеки, договора. Если документация утеряна, можно обратиться в компанию, выполнявшую работы, и попросить дубликаты платежной документации, в том числе на закупку материалов. После оплаты картой возможно получение банковской выписки.

{kind=link}

Важно! Возврат подоходного налога при строительстве частного дома возможен однократно. Когда гражданин воспользовался этим правом ранее, а потом решил выстроить очередной дом, вторично льгота ему уже не положена.

Имущественный вычет на строительство жилого дома не выдается в ситуациях:

- Внесения изменений в устройство, планировку готового объекта.

- Возведения пристройки, достраивания этажей.

- Реконструкции построенных сооружений.

- Монтажа кабины для душа, сантехнических приборов, газовых и других аппаратов.

Приобретение части дома является основанием для предоставления льготы в форме вычета.

Важно! Если в строительстве использовались не личные деньги, а средства из материальной помощи, всевозможные субсидии, материнский капитал, возврат налога за дом не положен.

Кто может получить налоговый вычет

В НК РФ обозначено право на получение возмещения собственникам дома, возведенного на территории страны, а также супруги или супруга владельца, если их брак зарегистрирован официальным путем. Для собственников, еще не достигших совершеннолетия, также действует право на привилегию. В таком случае оно передается родителям либо законным опекунам.

Налоговый вычет за строительство дома действует при соблюдении конкретных условий:

- Гражданин, желающий его получить, должен официально иметь работу.

- Он должен регулярно выплачивать НДФЛ.

- С дополнительных доходов также должны производиться налоговые выплаты.

Граждане наделены правом отнести к понесенным затратам деньги, направленные на выплату процентов по займу, который выдавался в целях возведения жилья.

На возмещение имеет смысл рассчитывать исключительно после окончания строительных работ и регистрации права собственности на объект. Справка из ЕГРН или документ о госрегистрации обязательно следует предъявить налоговому органу. Обращаться за возмещением разрешается когда закончился год, во время которого зафиксировано право на сооружение. Хотя права на выплаты не ограничены по времени, налог возвращается лишь за 3-хлетний период до передачи документации на льготу.

{kind=link}

Как вернуть НДФЛ за дом через работодателя

Для тех, кто не желает ждать предстоящего года за выдачей документов ЕГРН, предусмотрена возможность обращения за компенсацией через нанимателя. До момента окончательного исчерпания выделенной суммы из оплаты труда работника не высчитывается налог на получаемые доходы. Права на такую привилегию придется ежегодно подтверждать в инспекции.

Заявку на возмещение можно подать непосредственно после появления соответствующего права. Здесь нужно:

- Сформировать пакет документации (кроме декларации).

- Написать заявку по актуальной форме.

- Передать бумаги налоговикам.

- Получить подтверждение (предоставляется на протяжении 30 дней).

- Отдать полученный документ бухгалтеру по месту трудовой деятельности вместе с остальными бумагами.

Далее все подсчеты выполняет компания-работодатель. С месяца подачи заявки с доходов перестает взиматься налог, т.е. зарплата выдается без обычного вычета 13%. Так продолжается до завершения года либо исчерпания суммы вычета.

Если плательщик меняет рабочее место, ему разрешается получать вычет на новой работе. Но последние изменения в НК могут привести к изменению этой нормы.

Ранее сотрудник обладал правом на возмещение у одного нанимателя, даже если трудился по совместительству в нескольких организациях. В 2014 году эта норма претерпела изменения. Теперь возможно получение вычета одновременно в нескольких организациях. Желаемый порядок распределения возмещения следует обозначить в заявлении, которое служит основанием для отправки налоговиками сведений нанимателям.

{kind=link}

Если компенсация не использована в текущем году, плательщик может получить оставшуюся часть у нанимателя в следующие периоды. В начале каждого года ему придется взять в инспекции очередное подтверждение, предоставляя справку от нанимателя за минувший год.

Важно! Недавние корректировки в нормативах предоставления льготы позволяют нанимателю возвращать налог с начала года, независимо от месяца обращения. Правда, этот подход вызывает серьезные затруднения у бухгалтеров.

Вычет при строительстве дачи

Свои особенности есть у возврата вычета с постройки дачи. Здесь важна формулировка, внесенная в свидетельство. Возврат предусмотрен только для сооружений, в которых разрешается регистрация или прописка. Нельзя получить льготу на жилое строение, садовый домик, дачный дом в СТ.

Однако если такой дом соответствует определенным условиям, его возможно переоформить в жилой через местную администрацию. Затем можно получить компенсацию и вернуть некоторую часть стоимости строительства.

Возврат средств при приобретении надела земли возможен, если он куплен с целью жилищного строительства. Льгота доступна после завершения строительных работ.

Документы для оформления вычета на дом

Получение имущественного налогового вычета при строительстве дома требует представления налоговикам определенной документации:

- Декларации формата 3-НДФЛ.

- Данных ЕГРН в форме выписки.

- Копий документации, которые указывают на расходы на приобретение стройматериалов, постройку объекта, его отделку.

- Заявления.

- Документов о выплаченных налогах.

- Бумаги для подтверждения личности (копии).

Если планируется добиться вычета по кредитным процентам при выделении займа для строительства жилья, нужно включить в этот список кредитный договор вместе со справкой, где обозначены удержанные по займу средства.

Важно! Проще всего сразу сделать сканы либо копии с документов, подтверждающих затраты.

Как рассчитать сумму возврата НДФЛ

Правила подсчета возврата НДФЛ при строительстве частного дома предполагают компенсацию трат на жилищное строительство и выполнение отделки в пределах 13%. Вместе с тем установлен максимальный лимит – 2 миллиона рублей. Соответственно, вернуть возможно не больше 260 тысяч.

Особые правила существуют для жилых помещений, строящегося в ипотеку. Если домик был завершен до 2014 года, налог с затрат по уплате процентов вернут полностью. В других ситуациях налоговый вычет при постройке дома ограничивается 3-мя миллионами. Это означает возврат не больше 390 тысяч.

Если человек, желающий получить компенсацию, временно не трудоустроен и не имеет доходов, подлежащих налогообложению, возврат возобновляется с появлением таких доходов.

Иногда складывается ситуация, в которой выписка ЕГРН уже получена, а расходы на работы по отделке продолжаются. Данный нюанс вызвал немало дискуссий, в итоге было решено предоставлять возмещение расходов, понесенных после фиксации прав собственности, даже когда имущественный налоговый вычет на новое строительство уже получен ранее. Размеры выплат не должны превысить 260 тысяч рублей.

Важно! За год возвращается не больше средств, чем было перечислено в бюджет в виде налога. Остаточные средства переносят на последующий период вплоть до получения всего объема выплат.

Порядок получения налогового вычета

На сегодняшний день установлен конкретный порядок возмещения расходов на строительство дома для имущественного вычета:

- Заполнение формуляра декларации, заверение ее подписью.

- Получение у нанимателя соответствующей справки.

- Подготовка документов для получения налогового вычета при строительстве дома (подтверждения собственности и платежей).

- Передача бумаг в ИФНС с приложением заявления.

Инспекции отводится до 3-х месяцев на проверку. Далее налоговики должны сообщить заявителю об итоговом решении в письменном формате. Задержка может быть связана с некорректным заполнением, тогда декларация возвращается. Физическое лицо имеет права оспорить итоги проверки. Средства перечисляются на банковский счет заявителя.

Вычет для супругов

При возведении дома двумя супругами с последующим владением в одинаковых долях один из них пишет заявление, соглашаясь на вычет в пользу другого. В дальнейшем другой супруг получает право использования привилегии.

Для объектов, зарегистрированных супругами после наступления 1 января 2014 года, строящегося по долевой собственности, льгота распределяется по расходам каждого супруга. Их нужно подтвердить документами. Если расходы официально нес только один супруг, жена и муж могут подать заявление, распределив суммы на свое усмотрение.

Возведение жилья для последующего нахождения в общей собственности супругов, предусматривает возможность получения компенсации каждым из них. Т.е. при стоимости объекта свыше 4 млн. рублей, и жена и муж могут рассчитывать на предельную сумму возмещения по 260 тысяч рублей каждому.

Важно! Возврат по ипотечному кредиту супругам разрешается распределять по своему усмотрению, причем пропорции этого распределения могут отличаться от основной льготы.

Особенности льготы для пенсионеров

При возведении индивидуального жилья получить льготу могут и пенсионеры, однако для них действуют особые условия. Это связано с выплатой пенсий без взимания НДФЛ. Право на привилегию получают люди, продолжающие официально трудиться после достижения пенсионного порога. Возвращать налог можно за трехлетний период, в течение которого пенсионер еще трудился.

Таким образом, при соблюдении определенных правил россияне могут частично вернуть деньги, потраченные на возведение жилых помещений. Главное, важно правильно оформить документацию и сохранить документы, подтверждающие затраты.