Если в организацию приходят исполнительные листы на работников, то именно бухгалтерии приходится разбираться с вопросами удержания по таким документам. Причем ассортимент взысканий весьма широк — это и алименты, и задолженности по кредитам, и долги по квартплате и так далее. Правильно произвести удержания из заработной платы работников-должников поможет наша статья.

Содержание

- Основания для удержания

- Момент начала удержания

- Пределы для удержания

- Плата за перевод

- Календарь не важен

- Определяем базу для удержания

- Максимальная сумма при удержании

- Удержания по кредиту: не больше половины

- Алименты на детей и супругов

- Сроки удержания

- По каким требованиям выдается судебный приказ?

- Как составить приказ об удержании?

Основания для удержания

Когда в организацию поступают исполнительные листы на официальных бланках с гербовой печатью суда или службы судебных приставов, сомнений в легальности удержания не возникает. Но учетным работникам приходится сталкиваться и с другими документами. К примеру, алименты могут уплачиваться без решения суда — по нотариально удостоверенному соглашению супругов. А иногда сознательный сотрудник решает и вовсе не обращаться в официальные инстанции и пишет в бухгалтерию заявление о том, что из его оклада нужно удерживать алименты. Как правильно поступать в таких случаях? Давайте разбираться.

В соответствии с положениями ст. 137 Трудового кодекса удержания из зарплаты возможны только в случаях, предусмотренных ТК РФ и иными федеральными законами. При этом удержано может быть не более 20%, а в случаях, предусмотренных законом — не более 50% заработной платы. В исключительных случаях (взыскание алиментов на несовершеннолетних детей, возмещение вреда, причиненного здоровью другого лица, возмещение вреда лицам, понесшим ущерб в связи со смертью кормильца, возмещение ущерба, причиненного преступлением) удержание не может превышать 70% заработной платы (ст. 138 ТК РФ).

Здесь надо учитывать, что указанные нормы трудового законодательства распространяются исключительно на удержания, которые производятся независимо от волеизъявления работника — по решению работодателя или иных уполномоченных органов и лиц. Соответственно, в ситуации, когда основанием для удержания является заявление самого работника, речь идет о распоряжении суммой заработной платы и никакие ограничения ТК РФ не действуют. Поэтому по заявлению сотрудника удержания могут производиться в любых размерах без ограничений, установленных ст. 138 ТК РФ (письмо Роструда от 16.09.2012 № ПР/7156-6-1).

Итак, если речь идет об удержаниях по заявлению самого сотрудника, то бухгалтерия вправе изъять из его зарплаты ровно столько, сколько прописано в заявлении, и направить эти деньги на цели, указанные в заявлении. Теперь посмотрим, каков статус этого заявления с точки зрения законодательства об исполнительном производстве. Это важно, чтобы определить «вес» заявления в сравнении с иными документами, поступающими в организацию от приставов или из судов.

Согласно п. 3 ст. 98 Федерального закона от 02.10.2007 № 229-ФЗ «Об исполнительном производстве» (далее — Закон № 229-ФЗ) лица, выплачивающие должнику заработную плату или иные периодические платежи, со дня получения исполнительного документа от взыскателя или копии исполнительного документа от судебного пристава-исполнителя обязаны удерживать денежные средства из заработной платы и иных доходов должника в соответствии с требованиями, содержащимися в исполнительном документе. Перечень видов исполнительных документов приведен в ст. 12 Закона № 229-ФЗ. В частности, таковыми являются исполнительные листы, судебные приказы и нотариально удостоверенные соглашения об уплате алиментов (или их нотариально удостоверенные копии), а также постановления судебного пристава-исполнителя. Заявление работника об удержании алиментов среди исполнительных документов не поименовано.

Обратите внимание: нотариальное соглашение об уплате алиментов — это полноценный исполнительный документ. А значит, если сотрудник принес именно такое соглашение, то речь идет уже не о добровольном удержании «по заявлению», а именно об обязанности организации проводить удержания. И в этом случае действуют все ограничения, установленные ТК РФ.

Таким образом, любой из перечисленных выше официальных исполнительных документов по своему статусу будет выше собственноручного заявления сотрудника. А значит, исполнять такие официальные документы организация должна в первую очередь. Поэтому если в отношении того же работника в бухгалтерию поступит, к примеру, постановление судебного пристава-исполнителя об удержании 50% заработной платы (иных доходов) в счет погашения задолженности по кредиту, то организация обязана будет сначала удержать из зарплаты средства в размере, указанном в данном постановлении. А из оставшейся части заработной платы можно будет провести удержание по заявлению работника (если, конечно, он его не отзовет). При этом, как мы уже отмечали, в части «добровольного» удержания никакие ограничения не действуют.

Момент начала удержания

Разобравшись с основаниями для удержания, можно переходить к вопросам, связанным с выполнением требований исполнительных документов. И первые сложности, с которыми сталкивается бухгалтерия сразу же после получения исполнительного документа, — с какого момента производить удержания и нужно ли определять размер задолженности.

Правила определения начальной даты для удержаний из зарплаты приведены в п. 3 ст. 98 Закона № 229-ФЗ. Там сказано, что лица, выплачивающие должнику зарплату, обязаны удерживать из нее денежные средства в соответствии с требованиями, содержащимися в исполнительном документе, непосредственно со дня получения исполнительного документа.

Таким образом, начинать удержания нужно именно с момента, когда исполнительный документ попал в организацию. К примеру, если исполнительный лист или судебный приказ поступили в компанию в первых числах апреля, до момента, когда выплачена зарплата за март, то первое удержание будет произведено уже при выплате мартовской зарплаты. А если исполнительный документ поступил после того, как зарплата за март выплачена, то первое удержание будет из апрельского оклада. То есть в этой части все достаточно просто: удержания всегда начинаются только после получения исполнительного документа.

Но в исполнительном документе может быть прямо указано, что взыскания должны проводиться из доходов должника, начиная с определенной даты. И если документ попадает в бухгалтерию гораздо позже, то за работником образуется задолженность. Как быть с ней: обязана ли организация сама рассчитать эту задолженность и удержать ее дополнительно к текущим платежам?

Ответ на этот вопрос зависит от того, какой именно исполнительный документ поступил в организацию. Если взыскание производится по решению (постановлению) судебного пристава, то задолженность определяется именно приставом и указывается в постановлении (п. 2 ст. 102 Закона № 229-ФЗ). Соответственно, в этом случае бухгалтер самостоятельно ничего считать не должен — он берет только те суммы, которые указаны приставом в постановлении. И если там задолженность не определена, то и удерживать ее не надо.

А вот если взыскание производится на основании нотариального соглашения, исполнительного листа или судебного приказа, которые поступили в бухгалтерию, то действуют другие правила. В силу п. 3 ст. 102 Закона № 229-ФЗ размер задолженности по алиментам, уплачиваемым на несовершеннолетних детей в долях к заработку должника, определяется исходя из заработка и иного дохода должника за период, в течение которого взыскание алиментов не производилось. И обязанность определить такую задолженность лежит уже на организации, в которую поступил исполнительный документ.

То есть по таким исполнительным документам именно бухгалтерии нужно определить размер задолженности за период с даты, указанной в соответствующем документе, и по дату его поступления в организацию, в течение которого алименты, установленные этим документом, не удерживались. Данная задолженность определяется исходя из заработка сотрудника за указанный период и удерживается из текущих выплат одновременно с текущими выплатами с учетом ограничений, установленных ст. 138 ТК РФ, вплоть до полного погашения.

Обратите внимание, что обязанность по определению задолженности при поступлении в бухгалтерию вышеуказанных исполнительных документов возникает только в отношении алиментов на несовершеннолетних детей (п. 3 ст. 102 Закона № 229-ФЗ). По любым другим требованиям, включая алименты на содержание совершеннолетних нетрудоспособных родственников, задолженность определяться не должна — это может сделать только уполномоченный орган (пристав, суд и т.п.).

Пределы для удержания

Отдельного внимания заслуживают и лимиты удержания. Хотя, казалось бы, нормы в этой части достаточно просты.

Согласно положениям ст. 138 ТК РФ и ст. 99 Закона № 229-ФЗ в общем случае удерживать можно не более 50% заработка, а в исключительных случаях допускается удержать 70%. И таких случаев всего четыре:

— взыскание алиментов на несовершеннолетних детей;

— возмещение вреда, причиненного здоровью другого лица;

— возмещение вреда лицам, понесшим ущерб в связи со смертью кормильца;

— возмещение ущерба, причиненного преступлением.

Тем не менее на практике вопросы о величине, которую можно удержать, возникают постоянно, особенно если на одного работника поступило несколько исполнительных документов, каждый из которых предписывает производить удержания в определенном проценте от заработка.

К примеру, как поступить, если на одного работника имеется судебный приказ об удержании алиментов на ребенка в размере 1/3 зарплаты, а также исполнительный лист на взыскание половины заработка в счет задолженности по банковскому кредиту? Ведь, с одной стороны, при взыскании алиментов на несовершеннолетних детей допустимо удержать до 70% заработка. А с другой стороны, при взыскании в пользу банка удерживать более половины заработка уже незаконно. Как определить, какое из взысканий важнее?

Ответ на этот вопрос находим в п. 1 ст. 111 Закона № 229-ФЗ, который устанавливает очередность удовлетворения требований по исполнительным документам. Согласно этой норме требования по взысканию алиментов, возмещению вреда, причиненного здоровью, возмещению вреда в связи со смертью кормильца, возмещению ущерба, причиненного преступлением, а также требования о компенсации морального вреда относятся к первой очереди. А требования банков по взысканию задолженности по договорам — к четвертой.

Одновременно в п. 2 ст. 111 Закона № 229-ФЗ сказано, что каждая взысканная сумма сначала направляется на погашение требования первой очереди. А требования каждой последующей очереди удовлетворяются после удовлетворения требований предыдущей очереди в полном объеме.

Если применить эти правила к нашей ситуации, то получится, что удержанная сумма должна в первую очередь направляться на выплату алиментов. Алименты будут уплачены в полном размере после удержания трети заработка работника. Что касается долга по банковскому кредиту, то на его погашение пойдет половина заработной платы за минусом удержанной суммы алиментов.

А вот более сложная ситуация. С работника удерживаются как алименты на детей, так и алименты на содержание нетрудоспособных совершеннолетних родственников (к примеру, родителей). Здесь проблема заключается в законодательных формулировках. Как мы помним, при взыскании алиментов размер удержания может достигать 70% оклада. Но при этом в ст. 138 ТК РФ и п. 3 ст. 99 Закона № 229-ФЗ речь идет о взыскании алиментов именно на несовершеннолетних детей. Хотя, как следует из ст. 87 и 90 Семейного кодекса, суммы, выплачиваемые на содержание родителей и бывшего супруга, также признаются алиментами. Но поскольку алиментами на содержание детей они не являются, то для удовлетворения этих требований удержать можно не более половины заработка.

В то же время, устанавливая очередность удовлетворения требований, законодатель не отделил алименты на детей от прочих алиментов. Значит, для целей распределения денег любые алименты относятся к первой очереди. И в игру вступают специальные правила п. 3 ст. 111 Закона № 229-ФЗ, которые говорят: если взысканной суммы не хватает для того, чтобы удовлетворить всех взыскателей одной очереди, то эта сумма распределяется между ними пропорционально причитающейся каждому из них сумме, указанной в исполнительном документе.

И вот тут бухгалтеру нужно быть особо внимательным, так как распределять между всеми участниками первой очереди надо только сумму в пределах 50% заработка. Ведь совершеннолетние получатели алиментов на большее рассчитывать не вправе.

В этой связи алгоритм действий будет таким.

1. Сначала с учетом величины заработка и доли алиментов определяем величину взыскания в твердой сумме, то есть определяем, сколько именно в рублях в данном месяце должен получить каждый иждивенец.

2. Затем из заработка сотрудника удерживается сумма алиментов на содержание как детей, так и совершеннолетнего получателя в пределах половины оклада. Если этого недостаточно, чтобы выплатить каждому из получателей всю определенную на первом шаге сумму, то удержанное распределяется между ними пропорционально причитающейся каждому из них сумме.

3. А после этого производится доудержание алиментов на детей в части «до 70% заработка». Удержанная сумма направляется только несовершеннолетним детям (если их несколько, то она опять же распределяется между ними пропорционально причитающейся каждому из них сумме).

Проиллюстрируем приведенный алгоритм на числовом примере.

Пример

Предположим, на работника имеется три судебных приказа на взыскание алиментов:

— на несовершеннолетнюю дочь в размере 1/6 заработка;

— на несовершеннолетнего сына в размере 1/4 заработка;

— в пользу бывшей супруги в размере 3000 руб. ежемесячно.

Заработная плата сотрудника составляет 10 000 руб., и он имеет право на стандартный вычет по НДФЛ на обоих детей. Напомним, что детский вычет на каждого ребенка составляет 1400 руб. (подп. 4 п. 1 ст. 218 НК РФ).

Поскольку по правилам п. 1 ст. 99 Закона № 229-ФЗ удержания производятся из суммы, оставшейся после уплаты НДФЛ, то в нашем случае удержания будут определяться исходя из 9064 руб. (10 000 руб. – (10 000 руб. – 1400 руб. х 2) х 13%).

Определяем твердые суммы, которые причитаются каждому из взыскателей:

— супруга — 3000 руб.;

— сын — 2266 руб. (9064 руб. х 1/4);

— дочь — 1510,67 руб. (9064 руб. х 1/6).

Значит, сначала удерживаем именно половину заработка (4532 руб.) и распределяем эту сумму между всеми тремя взыскателями пропорционально их требованиям.

Доля супруги составит 2006,30 руб. (4532 руб. : 6776,67 руб. х 3000 руб.).

Доля сына — 1515,42 руб. (4532 руб. : 6776,67 руб. х 2266 руб.).

Доля дочери — 1010,28 руб. (4532 руб. : 6776,67 руб. х 1510,67 руб.).

В итоге супруга получит 2003,30 руб., сын — 2028,04 руб. и дочь — 1352,02 руб.

Плата за перевод

Возникают проблемы с лимитами и в более тривиальных ситуациях. К примеру, как быть с платой за перевод удерживаемых сумм? Они по правилам п. 3 ст. 98 Закона № 229-ФЗ также подлежат удержанию с должника, так как именно он должен оплачивать перевод и перечисление удержанных средств. И когда зарплаты сотрудника хватает, чтобы «уместить» в отведенный лимит и само удержание, и плату за перевод, все проходит достаточно гладко. А что делать, если исполнительные документы предписывают взыскать с сотрудника максимально допустимую сумму зарплаты? Куда девать расходы на перевод в таком случае? Взыскивать их за пределами лимитов или уменьшать взыскание по исполнительному документу?

Прямого ответа на данные вопросы ни Трудовой кодекс, ни Закон № 229-ФЗ не содержат. Но, устанавливая лимиты удержаний, никаких исключений для платы за перевод нормы законодательства не делают. Значит, взыскивать эти суммы за пределами лимитов нельзя.

В свою очередь, п. 3 ст. 110 Закона № 229-ФЗ говорит, что удержания надо проводить в следующем порядке. Сначала удерживается непосредственно сама сумма долга. И только после этого можно удержать расходы по совершению исполнительных действий и исполнительский сбор.

Плата за перевод поименована в ст. 116 Закона № 229-ФЗ в качестве расхода по совершению исполнительных действий. Получается, что она взыскивается во вторую очередь, только после взыскания суммы долга. Следовательно, уменьшать сумму основного удержания на плату за перевод тоже неправомерно.

Выход из этого правового тупика находится при внимательном прочтении положений ст. 110 Закона № 229-ФЗ. В ней не говорится о том, что при периодических удержаниях из зарплаты сумма долга обязательно должна быть взыскана в полном размере для того, чтобы осуществить удержание расходов по совершению исполнительных действий. А поскольку закон прямо требует осуществлять перевод за счет должника, то организация все же вправе уменьшить текущее удержание по исполнительному документу на сумму платы за перевод, если обе суммы не укладываются в лимит.

Понятно, что при этом за работником будет образовываться задолженность, и удержания будут продолжаться до тех пор, пока она не будет полностью погашена, в том числе и после совершеннолетия ребенка, на которого удерживались алименты.

Если работника такая ситуация не устраивает, он может написать заявление с просьбой удерживать плату за перевод из его заработной платы дополнительно к удержанию по исполнительному документу. Как мы помним, в таком случае это будет уже не принудительное удержание, а добровольное распоряжение зарплатой, на которое лимиты не распространяются.

Календарь не важен

Еще один вопрос, который возникает у бухгалтеров, если на одного работника поступает несколько исполнительных документов, связан с календарной очередностью исполнения документов. Имеет ли значение, что на дату поступления документа в отношении работника уже есть другие? Нужно ставить новый документ в очередь или надо включать удержания по нему в «общий котел»?

Сразу скажем, что в части исполнения нескольких документов о взыскании Закон № 229-ФЗ вообще не содержит такого понятия, как «календарная очередность». Как уже отмечалось, в ст. 98 Закона № 229-ФЗ содержится общее правило о том, что начинать удержания надо с даты получения исполнительного документа. Без каких-либо оговорок о том, первый это документ в отношении конкретного должника или двадцать пятый.

В свою очередь, в п. 3 ст. 111 Закона № 229-ФЗ также содержится универсальная норма о порядке распределения сумм между взыскателями по нескольким исполнительным листам. Опять же без какой-либо привязки ко времени поступления исполнительного документа.

Так что в случае с исполнительными документами формировать «очередь на взыскание» в зависимости от даты получения документа не требуется. Как только в компанию поступил очередной такой документ, необходимо приступить к его исполнению наравне с уже имеющимися. При этом новый взыскатель сразу же включается в расчет при определении причитающейся ему доли удержанного. И подобным образом взыскание производится до исполнения в полном объеме содержащихся в каждом из документов требований, после чего этот документ из расчета пропорции для распределения взысканной суммы выбывает и распределение производится между оставшимися взыскателями.

Определяем базу для удержания

Как мы уже сказали, размер удержания из заработной платы должника исчисляется из суммы, оставшейся после удержания налогов (п. 1 ст. 99 Закона № 229-ФЗ). Данное правило не вызывает вопросов до тех пор, пока у сотрудника не появляются неденежные доходы — материальная выгода или доходы в натуральной форме, НДФЛ с которых удерживается также из заработной платы (п. 4 ст. 226 НК РФ). Учитывать его при исчислении удержаний или в расчет принимается только «чистый» НДФЛ по зарплате?

Закон № 229-ФЗ не дает ответа на этот вопрос. Обратимся к Перечню видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей (утвержден постановлением Правительства РФ от 18.07.96 № 841). В пункте 4 этого Перечня есть оговорка, что база для удержания алиментов определяется после удержания налогов в соответствии с налоговым законодательством, то есть Налоговым кодексом. Отметим, что специалисты Роструда, отвечая на вопрос о порядке определения величины удержаний из зарплаты, также отсылают к положениям НК РФ (письмо от 28.12.2006 № 2261-6-1).

Порядок удержания НДФЛ установлен в ст. 226 НК РФ. Так, налоговые агенты сначала исчисляют НДФЛ (на дату фактического получения дохода), а затем удерживают исчисленную сумму налога непосредственно из доходов физлица при их фактической выплате. При этом оговаривается, что НДФЛ, исчисленный по неденежным доходам, должен быть удержан из любых доходов в денежной форме, выплачиваемых в этот день или позднее налоговым агентом налогоплательщику.

Таким образом, НДФЛ всегда удерживается именно из денег, причитающихся работнику, в том числе из его заработной платы. При этом НК РФ не делает разницы между удержанием НДФЛ по самой заработной плате и исчисленного ранее НДФЛ по неденежным доходам — удержанию подлежит совокупная сумма исчисленного налога.

С учетом изложенного организация, выплачивающая зарплату работнику, удержит из нее как НДФЛ с самого оклада, так и НДФЛ с неденежных доходов. Это, в свою очередь, означает, что по правилам ст. 99 Закона № 229-ФЗ величина удержания по исполнительному документу будет определяться из оставшейся после удержания всей суммы НДФЛ.

Максимальная сумма при удержании

В соответствии с п. 2 и 3 ст. 99 Федерального закона от 02.10.07 № 229-ФЗ «Об исполнительном производстве» по исполнительному документу (нескольким документам) с должника-гражданина может быть удержано не более 50% заработной платы и иных доходов. Указанное ограничение не применяется при взыскании алиментов на несовершеннолетних детей, возмещении вреда, причиненного здоровью, возмещении вреда в связи со смертью кормильца и возмещении ущерба, причиненного преступлением. В этих случаях размер удержания из заработной платы и иных доходов должника-гражданина не может превышать 70%.

Рассчитывайте зарплату с удержанием алиментов в веб-сервисе Рассчитать бесплатно

Таким образом, из заработной платы сотрудника в любом случае не может быть удержано более 70%. Причем, удержание в указанном размере возможно исключительно для удовлетворения приведенных выше требований (алименты на несовершеннолетних детей, вред здоровью и т.д.). Если же взыскание производится для удовлетворения прочих требований, то взыскивается не более половины заработка.

Казалось бы, простое правило, но на практике оно все равно вызывает проблемы. Особенно, когда в организации имеется несколько исполнительных листов, каждый их которых предписывает производить удержания в определенной сумме. Рассмотрим конкретные примеры.

Удержания по кредиту: не больше половины

У нас работает сотрудник, у которого идут удержания по исполнительному листу в размере 1/3 зарплаты по алиментам на ребенка. А теперь пришел еще один исполнительный на 50% удержаний из его доходов для погашения взятого кредита в банке. Сколько можно удержать у сотрудника в данном случае?

Давайте разбираться. Как уже упоминалось, при взыскании алиментов на несовершеннолетних детей можно удерживать до 70% заработка. А вот при взыскании в пользу банка удержать можно не более половины заработка. Как эти два правила совместить в рассматриваемом случае? Для ответа нужно обратиться к положениям п. 1 ст. 111 Закона № 229-ФЗ. Там сказано: если взысканной с должника суммы недостаточно для удовлетворения в полном объеме всех требований по всем исполнительным документам, устанавливается очередность удовлетворения.

В частности, в первую очередь удовлетворяются требования по взысканию алиментов, возмещению вреда, причиненного здоровью, возмещению вреда в связи со смертью кормильца, возмещению ущерба, причиненного преступлением, а также требования о компенсации морального вреда. Тогда как требования банков по взысканию задолженности по договорам удовлетворяются только в четвертую очередь. Далее, в п. 2 ст. 111 Закона № 229-ФЗ, сказано, что каждая взысканная с должника сумма сначала направляется на погашение требования первой очереди, а требования каждой последующей очереди удовлетворяются после удовлетворения требований предыдущей очереди в полном объеме.

Получается, что в рассматриваемой ситуации работодателю сначала надо полностью «расплатиться» с требованиями по алиментам, т.к. это первая очередь. Для этого достаточно взыскать всего лишь треть заработка. Значит, данное требование будет исполнено в полном размере, даже если удержано 50% заработка. Так что оснований для взыскания за пределами 50% от заработка (до 70%) в данном случае не возникает.

Оставшуюся после перечисления алиментов часть от удержанной половины заработка нужно перечислить по второму исполнительному листу в пользу банка. И таким образом поступаем вплоть до полного удовлетворения соответствующего требования банка (п. 2 ст. 99 Закона № 229-ФЗ). При условии, конечно, что в этот период не прекратится взыскание алиментов.

Приведем пример. Предположим, заработная плата сотрудника составляет 10 000 рублей в месяц. У него есть два несовершеннолетних ребенка, на содержание которых и взыскиваются алименты. Работником предоставлены заявление и документы на соответствующий стандартный налоговый вычет, а сумма его дохода с начала года еще не превысила 350 000 рублей. Рассчитаем сумму удержаний.

Как мы помним, в силу п. 1 ст. 99 Закона № 229-ФЗ размер удержания из зарплаты исчисляется из суммы, оставшейся после удержания налогов. Значит, в данном случае размер удержания будет определяться исходя из 9 064 рублей (10000 — (10000 — 1400*2) * 13%). Соответственно, удержано по обоим исполнительным листам будет 4 532 руб. (9064 ∕ 2). Из них во исполнение требований по уплате алиментов будет перечислено 3 021,33 руб. (9064*1/3), а оставшаяся часть (1 510,67 руб.) будет перечислена во исполнение требований банка.

Бесплатно рассчитывать зарплату с удержанием алиментов и стандартными вычетами по НДФЛ

Алименты на детей и супругов

На работника поступили 3 постановления об удержании. Первое — на содержание супруги в размере 0,6 величины прожиточного минимума для трудоспособного населения по нашему региону ежемесячно (на данный момент это 11 907 х 0,6 = 7 144,20 руб.). Второе — на содержание сына в размере 1/4 доходов ежемесячно. И третье — на содержание дочери в размере 1/6 доходов ежемесячно. Какой будет предельный размер удержаний в этой ситуации? Как распределять взысканное между тремя иждивенцами?

Как уже говорилось, при взыскании алиментов размер удержания может достигать 70% заработной платы. Но при этом речь в законе идет о взыскании алиментов именно на несовершеннолетних детей. Хотя, как следует из ст. 90 Семейного кодекса РФ, суммы, выплачиваемые на содержание бывшего супруга, также признаются алиментами. Но поскольку алиментами на содержание детей они не являются, то для удовлетворения этих требований удержать можно не более половины заработка.

В то же время, устанавливая очередность удовлетворения требований по нескольким исполнительным листам, законодатель не отделил алименты на детей от прочих алиментов. Значит, для целей очередности и распределения денег взыскания по всем трем исполнительным листам будут относиться к одной очереди — к первой. Поэтому в данном случае будет действовать правило п. 3 ст. 111 Закона № 229-ФЗ. Там сказано: если взысканная с должника денежная сумма недостаточна для удовлетворения требований одной очереди в полном объеме, то они удовлетворяются пропорционально причитающейся каждому взыскателю сумме, указанной в исполнительном документе.

Значит, алгоритм действий в данном случае будет таким. Сначала из заработка сотрудника должна быть удержана сумма алиментов на содержание супруги и обоих детей в пределах 50% заработка сотрудника. Удержанная таким образом сумма распределяется между всеми взыскателями пропорционально причитающейся каждому из них сумме. После этого нужно произвести доудержание алиментов на детей с тем, чтобы взыскание не превышало 70% заработка. Удержанная сумма распределяется только между детьми пропорционально причитающейся каждому из них сумме.

Посмотрим на примере. Предположим, заработная плата сотрудника составляет 10 000 руб. и он имеет право на стандартный вычет по обоим детям. Тогда сумма заработной платы, из которой будут проводиться удержания, составит 9 064 руб. (10 000 — (10 000 -1 400 × 2) × 13%). Теперь, исходя из этой суммы, определим причитающуюся детям сумму: сын должен получить 2 266 руб. (9 064 × 1/4), а дочь — 1 510,67 руб. (9 064 × 1/6).

Теперь удерживаем половину заработка (4 532 руб.) и распределяем эту сумму между всеми тремя взыскателями. Доля супруги составит (4532 ∕ (7 144,2+2 266+1 510,67)) × 7 144,2 = 2 964,74 руб. Доля сына составит (4 532/(7 144,2 + 2 266 + 1 510,67)) × 2 266 = 940,36 руб. и доля дочери (4 532 ∕ (7 144,2 + 2 266 + 1 510,67)) × 1 510,67 = 626,90 руб.

Дальше определяем сумму, которую можно дополнительно удержать на содержание детей (в пределах 70% заработка): 9 064 × 70% — 4532 = 1812,8 руб. Удерживаем ее и распределяем между двумя детьми пропорционально их долям. Доля сына (1 812,8 ∕ (2 266+1 510,67)) × 2 266 = 1 087,68 руб., а доля дочери – (1 812,8 ∕ (2 266+1 510,67)) × 1 510,67 = 725,12 руб.

Итого супруга получит 2 964,74 руб., сын — 2 028,04 руб. и дочь — 1 352,02 руб.

Сроки удержания

Не меньше сложностей возникает и при определении периода, в течение которого нужно проводить удержания. Причем, вопросы вызывает установление как начальной, так и конечной даты взыскания. Еще сложнее дело обстоит с задолженностью за прошлые периоды.

Возможны ли удержания задним числом?

В середине мая 2019 года в бухгалтерию поступил судебный приказ, датированный 30.01.19., в котором указано, что, начиная с 20 января, необходимо ежемесячно взыскивать с сотрудника алименты в размере 1/4 заработка. С какого срока нужно сделать расчет алиментов?

Ответ на этот вопрос находим в п. 3 ст. 98 Закона № 229-ФЗ. Там сказано, что лица, выплачивающие должнику зарплату или иные периодические платежи, со дня получения исполнительного документа от взыскателя обязаны удерживать денежные средства из заработной платы и иных доходов должника в соответствии с требованиями, содержащимися в исполнительном документе. Здесь напомним, что судебный приказ также является исполнительным документом (пп. 2 п. 1 ст. 12 Закона № 229-ФЗ).

Таким образом, начинать удержания нужно с того момента, когда бухгалтерия получила судебный приказ, т.е. в данном случае в мае.

Осталось определить какую сумму нужно будет взыскать при первой выплате: ¼ от текущего дохода, или с учетом задолженности. В силу п. 3 ст. 102 Закона № 229-ФЗ размер задолженности по алиментам, уплачиваемым на несовершеннолетних детей в долях к заработку должника, определяется исходя из заработка и иного дохода должника за период, в течение которого взыскание алиментов не производилось.

Если взыскание производится по решению судебного пристава, то задолженность определяется именно приставом и указывается в постановлении (п. 2 ст. 102 Закона № 229-ФЗ). В данном же случае организация проводит взыскание непосредственно на основании исполнительного документа. Это значит, что ей необходимо выполнить требования п. 3 ст. 102 Закона № 229-ФЗ самостоятельно и определить размер задолженности за период с 20.01.2019 по дату получения приказа, в течение которого алименты, установленные этим документом, не удерживались.

Данная задолженность определяется исходя из заработка сотрудника за указанный период и удерживается из текущих выплат одновременно с алиментами с учетом ограничения в 70 процентов от выплачиваемой суммы, установленного п. 3 ст. 99 Закона № 229-ФЗ, вплоть до полного погашения. То есть при первой после получения судебного приказа выплате зарплаты у работника может быть удержано до 70 процентов заработка, если это необходимо для погашения задолженности по алиментам, образовавшейся с января.

В бухгалтерию 27.09.2019 пришло постановление пристава об обращении взыскания на зарплату должника. Постановление датировано 23.08.2019, а в тексте сказано, что удержания нужно производить ежемесячно в размере 1/6 от дохода с 12.07.2019. Как в данной ситуации должен поступить бухгалтер?

Эта ситуация является разновидностью предыдущей. Коренное отличие заключается в том, что взыскание производится на основании постановления пристава. Значит, организация обязана удерживать 1/6 из заработной платы и иных доходов физического лица-должника, выплачиваемых, начиная с даты получения данного постановления, т.е. с 27.09.2019. А размер и порядок взыскания задолженности за период с 12.07.2019 по 27.09.2019 согласно п. 2 ст. 102 Закона № 229-ФЗ должен будет определить судебный пристав.

После того, как пристав это сделает, в организацию будет направлено новое постановление, содержащее информацию о величине и порядке удержания задолженности. Исполнять данное постановление организация также должна будет начиная со дня его получения.

Бесплатно составлять кадровые документы по готовым шаблонам и вести кадровый учет в веб-сервисе

Достижение совершеннолетия

У сотрудника удерживаются алименты на несовершеннолетнего ребенка в размере 25% заработка. Совершеннолетие ребенка наступило 6 сентября. Как правильно произвести удержание из заработной платы сотрудника за сентябрь?

Ни Семейный кодекс РФ, ни Федеральный закон от 02.10.2007 № 229-ФЗ «Об исполнительном производстве» не содержат специальных правил определения дня, когда лицо считается достигшим совершеннолетия для целей исчисления и удержания алиментов. При этом термин «совершеннолетие» является термином гражданского законодательства (п. 1 ст. 21 ГК РФ), что дает основания при определении момента наступления совершеннолетия использовать правила Гражданского кодекса о сроках.

Согласно ст. 191 ГК РФ, течение срока, определенного периодом времени, начинается на следующий день после календарной даты или наступления события, которыми определено его начало. Как следствие, 18 лет гражданину исполнится (и он станет совершеннолетним в терминах п. 1 ст. 21 ГК РФ)не в день рождения, а с ноля часов следующих суток. Другими словами, 18-летним он становится на следующий день после соответствующего дня рождения.

Подтверждение правильности этого вывода можно найти и в других документах. К примеру, в абзаце 2 п. 5 постановления Пленума Верховного Суда РФ от 01.02.11 № 1 «О судебной практике применения законодательства, регламентирующего особенности уголовной ответственности и наказания несовершеннолетних» указано следующее. Лицо считается достигшим возраста, с которого наступает уголовная ответственность, не в день рождения, а по его истечении, то есть с ноля часов следующих суток. А в пункте 46 Порядка и условий назначения и выплаты государственных пособий гражданам, имеющим детей (утв. приказом Минздравсоцразвития России от 23.12.09 № 1012н) читаем, что ежемесячное пособие по уходу за ребенком до полутора лет выплачивается по день достижения ребенком возраста полутора лет включительно.

Таким образом, в ситуации, когда исполнительным документом предписано удерживать алименты до достижения ребенком совершеннолетия, день рождения ребенка, в который ему исполняется 18 лет, должен включаться в расчет алиментов в качестве последнего дня, за который они начисляются. А значит, прекращение начисления алиментов происходит со дня, следующего за днем рождения.

При этом размер алиментов в месяце, в котором ребенок достиг 18-летнего возраста, должен рассчитываться пропорционально количеству рабочих дней сотрудника в этом месяце, приходящихся на период несовершеннолетия ребенка по день рождения включительно. Ведь алименты удерживаются из зарплаты, а зарплата, исходя из положений ст. 129 ТК РФ, начисляется за фактически отработанные дни.

Удерживать же начисленную сумму (и задолженность, если имеется) нужно из доходов работника до тех пор, пока не будет взыскано все причитающееся ребенку. То есть, фактическое удержание может продолжаться и после совершеннолетия ребенка.

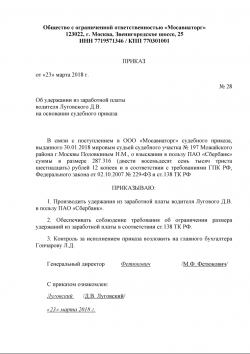

Взыскание денежных средств с должника может производиться в том числе на основании судебного приказа. Как работодателю, получившему судебный приказ на своего работника, оформить распоряжение на удержание у него долга?

По каким требованиям выдается судебный приказ?

Судебный приказ – это вид исполнительного документа в виде постановления, которое выносится судьей единолично на основании заявления о взыскании денежных сумм или об истребовании движимого имущества от должника. При этом выдаваться судебный приказ может только по требованиям, предусмотренным ст. 122 ГПК РФ, и в том случае, когда величина взыскиваемых средств или стоимость истребуемого имущества не превышает 500 тысяч рублей (ст. 121 ГПК РФ, ч. 1 ст. 12 Федерального закона от 02.10.2007 №229-ФЗ).

Судебный приказ, в частности, выдается, если (ст. 122 ГПК РФ):

- заявлено требование о взыскании алиментов на несовершеннолетних детей, не связанное с установлением отцовства, оспариванием отцовства (материнства) или необходимостью привлечения других заинтересованных лиц;

- требование основано на нотариально удостоверенной сделке;

- требование основано на сделке, совершенной в простой письменной форме.

Как составить приказ об удержании?

Получение от судебных приставов судебного приказа о взыскании долга – достаточное основание для того, чтобы начать удерживать задолженность из зарплаты работника. То есть никакое согласие работника на удержание получать не нужно. Напомним, что предъявить работодателю судебный приказ для исполнения могут в течение 3 лет со дня его выдачи (ч. 3 ст. 21 Федерального закона от 02.10.2007 № 229-ФЗ).

Законодательство не обязывает работодателя составлять приказ об удержании долга на основании судебного приказа. Как нет и единой формы такого приказа. Однако для удобства и своевременности удержания сделать такой приказ целесообразно. Ведь судебный приказ может поступить, скажем, в отдел кадров или секретариат, а бухгалтерии для удержания понадобится основание. Им и станет приказ на удержание.

В приказе обычно указываются:

- Ф.И.О. и должность работника-должника, указанного в судебном приказе;

- сумма, подлежащая взысканию с работника;

- наименование судебного участка, а также Ф.И.О. судьи, выдавшей приказ, а также дата выдачи приказа.

Напомним, что, производя удержание, работодатель должен учитывать ограничение размера удержаний из зарплаты. В общем случае размер удержаний при каждой выплате зарплаты не может превышать 20% от суммы за вычетом НДФЛ, а при наличии исполнительных документов – 50%. Если судебный приказ предусматривает, к примеру, взыскание алиментов на несовершеннолетних детей или возмещение вреда, причиненного здоровью другого лица, размер удержаний не должен превышать 70% (ст. 138 ТК РФ).

Знакомить работника с приказом об удержании из его зарплаты на основании судебного приказа работодатель не обязан. И сюрпризом для работника такое удержание стать не должно. Ведь у работника этот приказ тоже должен быть (судья высылает копию судебного приказа должнику) (ст. 128 ГПК РФ). Но во избежание недопонимания с работником место для подписи работника на приказе все же лучше предусмотреть.

Приведем пример приказа об удержании из заработной платы работника на основании судебного приказа.