Содержание

Рассрочка

Что такое рассрочка, и чем она отличается от кредита?

Рассрочка – это кредит без переплаты. Проценты по кредиту есть, но ложатся не на ваши плечи, а на магазин.

Как это? Магазин договаривается с банком и дает скидку на товар. Именно эта скидка и идет на погашение процентов по кредиту.

Это точно рассрочка, а не кредит?

Да, это рассрочка. Цена, указанная на сайте, – это окончательная сумма, которая подлежит оплате (за исключением стоимости доставки товара). Дополнительных переплат с вашей стороны нет.

Как рассчитывается ежемесячный платеж?

Сумма ежемесячного платежа – это стоимость приобретаемого товара, делящаяся на количество месяцев, в течение которых, вы обязуетесь выплатить всю стоимость товара.

Например, вы покупаете телевизор за 30 000 рублей. И платите ровно столько, сколько стоит телевизор, но не сразу, а частями. Количество частей зависит от срока рассрочки. Если вы выбрали 12 месяцев, то 12 платежей; если 24, то 24.

О сервисе

Я не являюсь клиентом Банка ХКФ. Могу я оформить заказ?

Да, вне зависимости от того, являетесь ли вы клиентом банка или нет, вы можете оформлять рассрочку на сервисе «Товары в рассрочку».

Можно ли оформить несколько товаров в одну заявку?

На текущий момент у нас нет корзины товаров. В одной заявке может быть только один товар.

Можно ли просто купить на сайте товар за полную стоимость?

Нет. На сервисе товары доступны только при условии оформления рассрочки и подписания кредитного договора с Банком ХКФ.

Кем предоставлен данный товар на вашем сервисе?

Вся информация о товарах и стоимости предоставляется партнерами банка.

На карточке товара вы можете выбрать через какого партнера приобретать товар.

Где указана подробная информация о способе и сроках доставки?

Доступный способ доставки зависит от партнера. У большинства партнеров есть как самовывоз, так и доставка курьерскими службами. Эта информация доступна сразу на карточке товара.

Срок и стоимости доставки будут известны на этапе оформления заявки при выборе курьерской службы.

Обратите внимание, что от выбора способа доставки будет также зависеть выбор способа подписания кредитного договора:

- Самовывоз: кредитный договор подписывается на пункте самовывоза у уполномоченного специалиста. Товар будет передан после передачи кредитного договора.

- Курьер: кредитный договор подписывается у мобильного банкира. Мобильный банкир – сотрудник банка, который свяжется с вами в течение двух дней после оформления заказа и согласует время и место подписания кредитного договора. В таком случае, магазин приступит к доставке товара только после подписания кредитного договора. Время и место доставки будут согласованы отдельно службой доставки магазина.

- Смс-подписание, если вы являетесь клиентом Банка ХКБ.

Каким образом можно сравнить несколько товаров?

Пока данной возможности на сайте нет.

Во время использования фильтров получаю результат, не соответствующий выбранным параметрам. Пропал выбор производителей или отображается только один производитель

Пожалуйста, используйте кнопку «Сбросить» рядом с фильтром, тогда все производители будут снова доступны.

Почему я не вижу свой город в списке?

Пока мы работаем не во всех регионах страны. Если вы не нашли свой город в списке, то можете выбрать ближайший город.

Обратите внимание, что после оформления заявки вам придется подъехать туда для подписания договора и получения товара.

У меня пропал выбранный товар после того, как я сменил регион. Что мне делать?

Данного товара нет в выбранном вами регионе. Изначально вы, видимо, просматривали товары для другого региона.

На сайте неправильно отображен мой регион. Как поменять регион? На что влияет выбранный регион?

Выбор региона напрямую влияет на то, какие предложения будут вам доступны. Некоторые магазины-партнеры осуществляют доставку только в рамках ограниченного числа регионов или предоставляют рассрочку только в определенных городах. Поэтому очень важно, чтобы выбор региона соответствовал тому, где вы собираетесь получать товар.

Для выбора/смены региона нужно нажать на кнопку с названием города в правом верхнем углу страницы сайта. Появится список доступных для выбора регионов. Нужно просто выбрать свой город.

Если вашего города нет, то выберете ближайший к нему.

Почему товар есть на сайте, но при его выборе появляется уведомление, что товара нет в наличии?

Пока вы оформляли заявку, кто-то успел заказать последний товар. Рекомендуем выбрать другой товар, либо дождаться, когда он снова будет доступен в рассрочку.

Что делать при возникновении ошибки на сайте?

При возникновении ошибок или зависании сайта рекомендуем:

- проверить подключение к интернету;

- обновить страницу;

- почистить кеш браузера;

- открыть в другом браузере.

Если эти действия не помогли, пожалуйста, обратитесь в чат банка или по телефону +7 495 785-82-22.

На экране появилось сообщение: «Ошибка сервера. Перезагрузите страницу». Что мне нужно сделать?

Просто обновите страницу 🙂

Кредитный лимит

Что такое кредитный лимит?

Кредитный лимит – это сумма, доступная вам для совершения покупок в рассрочку. Рассчитывается она на основании ваших персональных данных, хранящихся в банке.

Обратите внимание, что сумма рассчитана предварительно, не является финальной и не гарантирует получение одобрения.

Будет вам одобрена рассрочка или нет, будет понятно уже после оформления заказа.

Кому доступен кредитный лимит?

Кредитный лимит рассчитывается только для текущих клиентов банка.

Для этого вам необходимо либо войти в личный кабинет, либо в верхней части экрана нажать на «Узнать лимит».

Если вы еще не клиент банка, то кредитный лимит рассчитается уже после того, как вы оформите заявку на товар.

Где можно посмотреть свой кредитный лимит?

Сумма лимита отображается в верхней части экрана. Если вы смотрите с небольшого экрана, то нажмите на иконку монеток.

Может ли кредитный лимит измениться?

Кредитный лимит пересчитывается в большинстве случаев раз в сутки.

Нажал на монетки, но кредитный лимит все равно не вижу. Что делать?

Если кредитный лимит не отображается, то это значит, что банк не смог его рассчитать. Выберите товар, отправьте заявку на рассрочку, после этого банк на основе ваших данных сможет посчитать ваш кредитный лимит.

Заявка на товар в рассрочку

У меня зависла заявка на моменте рассмотрения. Я не пойму, что происходит, никакого результат нет. Что мне делать?

Зайдите в личный кабинет, посмотрите появилась ли заявка.

Если ничего нет, то закажите товар повторно.

Если заказ есть и ответ не поступил в течение 5 минут, то обратитесь по номеру +7 495 785-82-22 или на почту help_market@homecredit.ru.

Где я могу узнать номер моего заказа?

Номер заказа можно посмотреть в личном кабинете, нажав на свое имя в левом верхнем углу.

Как узнать статус заказа?

На каждом этапе изменения статуса заказа вы будете получать уведомления по смc и электронной почте, а также пуш уведомление. Вы всегда можете узнать статус заказа в личном кабинете.

Я оформил заявку на сайте, мне звонили, но я не успел взять трубку/подойти к телефону. Мне больше никто не перезванивает. Что делать?

Если звонок был с мобильного телефона, то есть вы можете перезвонить либо дождаться повторный звонок в течение 3-х часов.

Если звонок был со стационарного телефона, то дождитесь повторного звонка в течение 3-х часов.

Когда мне повторно перезвонят?

Если звонок был с мобильного телефона, то вы можете перезвонить либо дождаться повторного звонка в течение 3-х часов.

Если звонок был со стационарного телефона, то дождитесь повторного звонка в течение 3-х часов.

У меня на сайте при оформлении заявки была другая сумма с меньшей суммой ежемесячного платежа, а в одобренной заявке сумма другая. Что делать?

Предлагаем не подписывать кредитный договор, если условия не устраивают. И сообщить нам о расхождении информации по телефону +7 495 785-82-22 или на почту help_market@homecredit.ru.

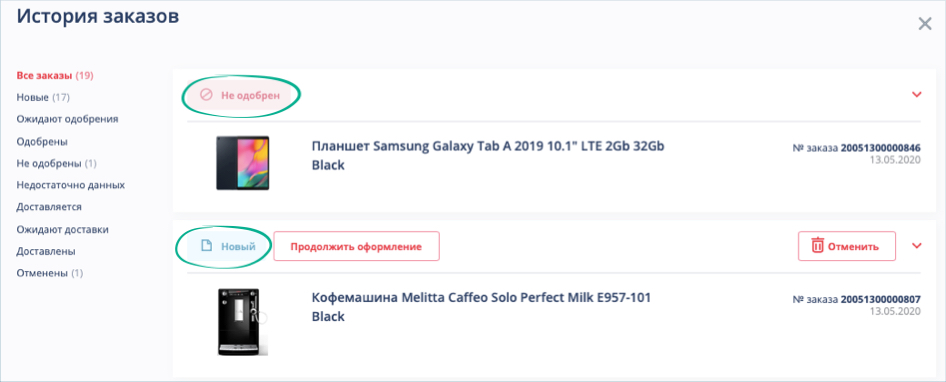

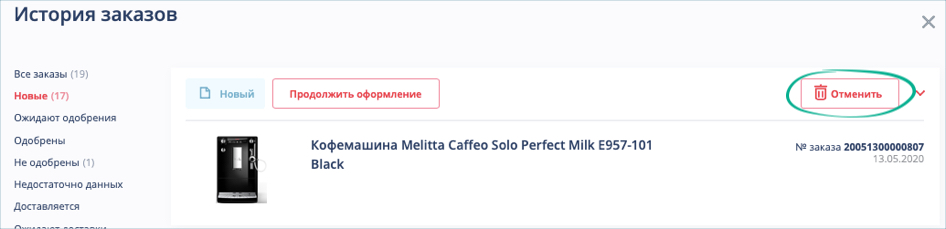

Как отменить заявку?

Отменить заявку вы можете в личном кабинете.

Я передумал и не хочу этот товар в кредит. Что мне делать?

Вы можете отменить заявку в личном кабинете, а также когда с вами свяжется мобильный банкир.

Что делать, если у меня изменились паспортные данные и/или номер телефона?

Для изменения ФИО или номера телефона достаточно оформить новую заявку с новыми данными. После подписания договора мы внесем изменения в систему. Для изменения других персональных данных вам необходимо обратиться в ближайшее отделение банка. После внесения изменений в нашу систему вы сможете оформить заявку с новыми данными.

Что делать, если мне не одобрили кредит?

Если Банк ХКФ принял отрицательное решение, то мы лишь можем дать несколько советов, которые увеличат шансы на положительное решение при следующей попытке заказа:

- Выбирайте товары, стоимость которых не превышает ежемесячный доход в три раза.

- Следите, чтобы платеж по товарам составлял не более 50% от ежемесячного дохода. Особенно если у вас уже есть другие кредиты.

- Платеж можно уменьшить, выбрав рассрочку на более длинный срок, например, на 24 месяца.

Подписание кредитного договора

Когда я могу подписать кредитный договор?

Если при заказе товара вы выбрали доставку курьером, то дождитесь звонка нашего представителя. Он согласует с вами время и место встречи для подписания договора.

Если же вы выбрали самовывоз, то магазин с вами свяжется для уточнения времени, когда можно будет забрать товар и подписать кредитный договор.

Если вы являетесь клиентом Банка ХКБ, то для вас доступна возможность смс-подписания.

Где я могу получить и подписать договор?

В случае доставки курьером договор может быть подписан по адресу вашей регистрации или работы, а также в банковском отделении.

В случае самовывоза договор будет подписан на точке самовывоза.

Какие документы требуются для подписания договора?

Для подписания договора обязательно иметь при себе оригинал паспорта и, если есть возможность, копии всех заполненных страниц паспорта.

Что такое смс-подписание?

Если вы являетесь клиентом Банка ХКБ, то для вас доступна возможность подписать договор по смс.

Как только рассрочка на выбранный вами товар будет одобрена, мы предложим вам ознакомиться с договором. Проставляя в чекбоксе галку, вы подтверждаете, что с документами ознакомлены, и у вас нет возражений. Кнопка «Подписать» станет активной. Смело нажимайте!

На указанный вами номер телефона придет код, который надо будет ввести в приложении. Как только его введете, ваш договор будет считаться подписанным.

На вашу электронную почту мы отправим все документы.

Смс-подписание равносильно подписанию бумажного экземпляра договора. Все законно и безопасно.

Доставка товара

Как быстро мне доставят товар?

Сроки доставки товара курьерскими службами обычно составляют от одного дня до двух недель.

Более детальную информацию о доставке в ваш город можно уточнить у магазина-партнера, товар которого вы приобретаете.

Договор и товар доставляется одновременно?

Все зависит от типа доставки, который вы выбрали – самовывоз или доставка курьером.

В случае доставки курьером сначала приедет представитель банка для подписания договора. После подписания с вами свяжется магазин-партнер для уточнения деталей доставки самого товара.

В случае самовывоза подписание договора и выдача товара будет происходить на точке самовывоза.

Возможна ли доставка товара в день оформления заявки?

Доставка товара осуществляется после подписания договора, поэтому она возможна не ранее следующего дня после оформления заявки. Вы можете оформить заявку с самовывозом, и в один день подписать договор и забрать товар.

В течение какого времени я должен прийти за товаром? Мне надо срочно уехать.

Процедура получения или доставки товара исполняется в рамках процесса магазина-партнера. Стоит связаться с магазином и все уточнить.

Что делать, если товар не был доставлен вовремя?

По вопросам доставки товара рекомендуем обратиться к магазину-партнеру, товар которого вы приобрели.

Что делать, если товар мне не подошел?

Если хотите вернуть товар, то вам необходимо обратиться к магазину-партнеру, товар которого вы приобрели.

Как изменить адрес доставки товара?

Свяжитесь с магазином-партнером, товар которого вы приобрели, и попросите изменить адрес доставки.

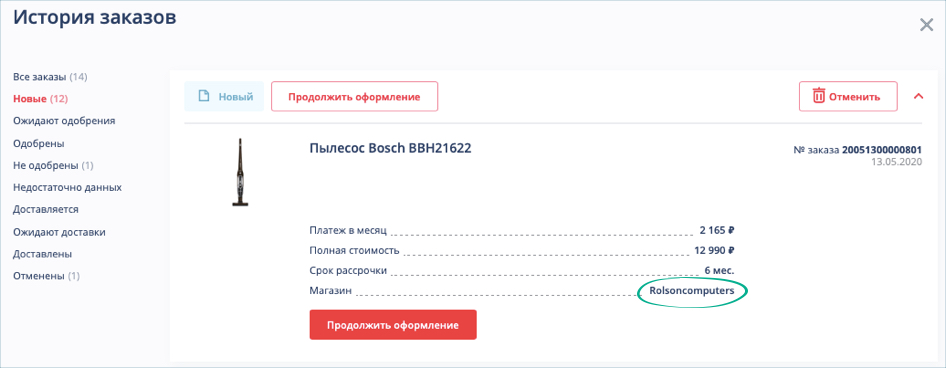

Как связаться с магазином-партнером?

Если вы хотите уточнить какую-то информацию по товару и его доставке, вы можете позвонить в магазин-партнера. В личном кабинете указано название партнера.

Оплата кредита

Как мне оплачивать кредит?

В интернет-банке отображаются актуальная дата и сумма платежа, остаток на счете, график платежей и многое другое. Для оплаты подойдет карта любого банка платежной системы VISA, Mastercard, Maestro, МИР. Деньги поступят на счет в день платежа.

Также кредит можно оплатить:

- на сайте Банка Хоум Кредит;

- в банкоматах Банка Хоум Кредит;

- в отделениях Банка Хоум Кредит;

- и другие способы оплаты.

Как досрочно погасить кредит?

Уточните сумму для полного досрочного погашения. Для этого позвоните или напишите в банк. Заранее, до даты очередного платежа, внесите необходимую сумму денег на счет.

Списание происходит в дату очередного платежа.

После оплаты обязательно проверьте, поступили ли деньги на счет и произошло ли досрочное погашение. Это можно сделать, позвонив в банк или зайдя в интернет-банк. Если кредит выплачен полностью, он отображается в разделе «Погашенные кредиты».

Имеет ли смысл вносить раньше времени ежемесячные платежи? Будет ли ранее даты платежа, указанной в графике, погашена задолженность по ежемесячному платежу?

Ежемесячные платежи списываются строго по графику.

Если вам неудобна дата платежа, вы можете ее изменить. Для этого обратитесь в офис банка.

Изменить дату ежемесячного платежа можно 1 раз в течение срока действия договора.

Как влияет досрочное погашение кредита на кредитную историю?

Досрочное погашение не повлияет отрицательно на решение о выдаче следующих кредитов. Конечно, если не было допущено просрочек в предыдущих кредитах.

Если вы досрочно выплатите самый первый кредит, на вашу кредитную историю это существенно не повлияет именно потому, что это только первый кредит и банку о вас не очень много известно.

Уезжаю в отпуск. Могу ли я оплатить кредит сразу за 2 месяца? Чтобы не волноваться, что опоздаю со следующим платежом.

Конечно. Вы можете внести любую сумму – 2 ежемесячных платежа и даже больше.

Ежемесячные платежи будут списываться строго по графику.

Если у вас несколько кредитов, проверьте, чтобы внесенной вами суммы хватило на платежи по всем кредитам в интересующий вас период, т.к. все кредиты (наличными и на покупку товара) привязаны к одному счету. Это значит, что деньги поступают на один счет и оттуда списываются на погашение долга по каждому из договоров в дату очередного платежа в соответствии с графиком.

Внес сумму больше положенного платежа. Пересчитаются ли проценты?

По умолчанию, нет. Банк спишет только сумму очередного ежемесячного платежа. Если вы хотите, что бы банк направил сумму, внесенную сверх ежемесячного платежа, на частичное досрочное погашение долга по кредиту, вам необходимо:

- заранее, но не менее чем за 10 дней до даты очередного ежемесячного платежа, позвонить или написать в банк – предупредите, что хотите внести сумму больше, чем предусмотрено графиком погашения;

- своевременно внести ежемесячный платеж + сумму для частичного досрочного погашения.

Сумма долга, на которую будут начисляться проценты, уменьшится, что приведет к уменьшению ежемесячного платежа по кредиту.

Новый размер ежемесячного платежа и уточненный график платежей вы можете узнать в интернет-банке.

Частичное досрочное погашение осуществляется в дату списания ежемесячного платежа согласно графику погашения.

Можно ли оплатить кредит на 10 дней позже срока? Чем это чревато?

Банк вправе начислить штрафы, а в случае неоднократного нарушения срока оплаты – потребовать досрочного погашения кредита.

Размер штрафа указан в индивидуальных условиях вашего договора.

Штраф начисляется с первого дня просрочки.

Ну и конечно, не стоит забывать про кредитную историю. Факт несвоевременной оплаты фиксируется в кредитной истории и может повлиять на решение банков о выдаче вам кредитов в дальнейшем.

Если вы не можете внести платеж вовремя, позвоните или напишите нам за 2 недели до даты платежа. Мы постараемся что-нибудь для вас сделать.

Также 1 раз в течение срока действия договора вы можете перенести дату оплаты. В график будет добавлен еще один платеж, равный процентам за те дни, на которые осуществляется перенос даты платежа. Комиссия за эту операцию не взимается. Изменить дату ежемесячного платежа можно в любом офисе банка.

Я допустил просрочку, что меня ждет?

Штрафные санкции согласно условиям и тарифам вашего договора.

Если вы не можете внести платеж вовремя, позвоните или напишите нам за 2 недели до даты платежа. Мы постараемся что-нибудь для вас сделать.

Начиная с третьего дня просрочки, банк будет направлять вам смс с требованием погасить просроченную задолженность.

Если несмотря на неоднократные напоминания просроченная задолженность не будет выплачена, банк потребует вернуть весь долг целиком в течение 30 дней. Важно всеми силами не допускать выставления требования о полном досрочном погашении, т.к. выплатить сразу всю сумму долга представляется крайне затруднительным для большинства клиентов.

В случае неоплаты требования в срок, банк обращается в мировой суд с заявлением о выдаче судебного приказа о взыскании долга.

После получения судебного приказа, который одновременно является исполнительным документом, начинается исполнительное производство Федеральной службой судебных приставов.

Что делать, если я не смогу внести ежемесячный платеж?

Воспользуйтесь кредитной реструктуризацией. Мы постараемся вам помочь. Банк рассмотрит возможность уменьшения ежемесячного платежа путем увеличения срока кредита.

Кроме того, вы можете перенести дату платежа на более удобную для вас. Сделать это можно 1 раз в течение срока действия договора.

В график будет добавлен еще один платеж, равный процентам за те дни, на которые осуществляется перенос даты платежа. Комиссия за эту операцию не взимается. Изменить дату ежемесячного платежа можно в любом офисе банка.

Положил деньги, деньги не поступили, просрочка день. Как это, вообще, может быть?

Чтобы избежать проблем с оплатой, важно помнить две вещи.

Во-первых, срок, указанный в интернет-банке – это крайний срок, когда деньги должны поступить на ваш счет. А вот внести деньги нужно раньше, т.к. зачисляются они не всегда сразу.

Во-вторых, в зависимости от способа платежа, зачисление денег на счет занимает разное время. Как правило, 1 рабочий день. Именно рабочий, без учета выходных.

Например, заплатили в четверг, деньги пришли в пятницу; заплатили в пятницу, деньги пришли в понедельник.

Приятное исключение: при оплате через кассу в офисе нашего банка деньги зачисляются ДЕНЬ В ДЕНЬ. Сегодня заплатили и сегодня же деньги упали на счет. Идеально для оплаты в последний момент, хотя, конечно же, лучше не откладывать до последнего.

Обратите внимание, во многих офисах банка установлены банкоматы и терминалы, принимающие наличные платежи. Деньги зачисляются день в день только при оплате до 20.00 по московскому времени. Если нет, деньги поступят как обычно, на следующий рабочий день.

Как узнать остаток по кредиту?

Чтобы узнать остаток задолженности по кредиту, зайдите в интернет-банк.

Для входа в личный кабинет достаточно ввести номер мобильного телефона и дату рождения, а также смс-код, который вы получите на свой мобильный телефон.

Вы также можете:

- оплатить кредит;

- узнать, зачислен ли платеж;

- уточнить дату и сумму следующего платежа.

Как убедиться, что кредит погашен?

Воспользуйтесь интернет-банком.

Если кредит погашен, то он переместится в раздел «Погашенные кредиты».

Если вам нужна справка о погашении кредита, позвоните или напишите нам.

Справку можно получить:

- по электронной почте – в тот же день;

- обычной почтой – письмо идет от 3 дней, в зависимости от региона;

- сообщением в интернет-банке – в течение суток;

- в офисе банка – в течение 15 минут.

Отказ от товара

Мы взяли кредит на товар, потом передумали и товар вернули. Как вернуть деньги?

Деньги будут возвращены туда, куда вы укажете в заявлении на возврат товара (в том числе на счет, открытый в банке).

Если в заявлении вы указали возврат на банковский счет, то проверить зачисление вы можете в интернет-банке.

Далее сообщите сотруднику банка, что вы хотите закрыть кредит. Для этого никуда ходить не нужно, просто напишите или позвоните в банк. Сотрудник уточнит сумму полного досрочного погашения с учетом процентов, начисленных с момента оформления кредита.

Отказ от рассрочки/кредита

Можно ли после оформления кредита отказаться от него?

Совсем отказаться, как, например, от туфель или ботинок, не подошедших по размеру, нельзя. Но можно погасить кредит досрочно в любой из дней, начиная с первого дня действия договора.

Больше информации о том, как досрочно закрыть кредитный договор опубликовано в разделе «Возврат или обмен товара».

Если вы еще не подписали кредитный договор, то отказаться от него можно, когда с вами свяжется мобильный банкир.

Приложение «Товары в рассрочку»

Не могу войти в приложение, пишет неверная дата рождения, телефон. Что делать?

Ошибка может отображаться, если вы меняли номер телефона.

В таком случае при оформлении заказа будет создана новая учетная запись.

Брал кредит в тогда ещё Лето банке. Сейчас решил его досрочно погасить. Узнал необходимую сумму. Подключил услугу полного досрочного погашения. Выяснил по поводу суперставки. Перенес дату платежа на 2 недели раньше (на 15.12.2017), чтобы погасить кредит, получить так называемый «доход» по суперставке и оплатить другой кредит 28.12.2017. По словам сотрудника теперь уже Почта банка все должно было пройти именно так как я и задумал. Там есть небольшая разница в словах и сроках (по телефону говорят что перерасчёт по суперставке происходит на следующий день после закрытия кредита и деньги сразу приходят на счёт; в отделении банка сказали в течение 7 рабочих дней), но меня устраивали оба варианта. Я несколько раз уточнял сумму для пдп на дату списания. Несколько раз уточнял информацию по суперставке. Заблаговременно разместил на счёте необходимую сумму. Но не тут то было.

15.12.2017 произошло списание, но не всей суммы. Они оставили долг 390 рублей! И на счету осталось 390 рублей! И новый график платежей, где эти 390 рублей распределены на оставшийся срок! Что? Вы серьезно? Я позвонил. Ожидание >10 минут. Говорят технический сбой. Я примерно на 100% уверен что это не так. Составили обращение, сказали в течение 7 рабочих дней банк рассмотрит. При этом сотрудник банка пояснил, что с моей стороны нет косяков, заявление есть, сумма достаточная.

Мне то что делать теперь? Кредит брать чтоб другой кредит закрыть? С моей стороны все сделано правильно и в срок. А с вашей?

Если здесь есть сотрудники Почта банка, я прошу вас незамедлительно и в кротчайшие сроки помочь мне с решением этой проблемы. Это произошло исключительно по вашей вине.

Номер обращения 724998

Надежда Сивкова,

Вы внимательно ознакомились с темой по ссылке? Если нет, еще раз откройте и прочитайте.

Там подробно объясняется, что, как правило, нет «будущих платежей» и «переплаты». Что всё, что уплачено заёмщиком банку, как правило, уплачено за УЖЕ осуществленное заёмщиком фактическое пользование заёмными средствами банка в соответствии с кредитным договором.

При досрочном погашении заёмщик-ипотечник гасит в основном тело кредита (ну и те небольшие проценты на текущую дату, которые набежали с даты предыдущего платежа).

А проценты он не «гасит досрочно», а платит в течение всего периода фактической выплаты кредита, оплачивая тем самым пользование заёмными деньгами (телом кредита).

Чем дольше он пользуется заемными средствами, тем больше процентов он платит.

Чем быстрее он выплатит долг (тело кредита), тем меньше по факту он заплатит процентов.

Посмотрите свой первоначальный график по кредитному договору и/или посчитайте (кредитные калькуляторы есть в интернете), сколько денег Вы бы выплатили процентов по кредиту за 15 лет (потенциально) и сколько в итоге выплатили за 6 лет (реально).

С высокой долей вероятности банк при Вашем досрочном погашении не заставил Вас гасить проценты на 9 лет вперед, а только принял к погашению остаток тела кредита и всё (ну еще проценты, набежавшие на текущую дату с даты последнего платежа).

Проценты Вы платили только в течение 6 лет, пока пользовались заемными средствами.

Поэтому, скорее всего, возвращать банк ничего не должен.

Конечно, в теории могут быть какие-то особые обстоятельства — несправедливое начисление процентов и т.д., но ИМХО в нынешние времена с ипотекой это маловероятно.

Если Вы вдохновляетесь примером Ваших малознакомых, то почему бы тогда всё-таки сперва их не расспросить о деталях такой удачи?

Не исключено, что на самом деле может оказаться, как в анекдоте:

— Скажите, а правда, что Кац выиграл в лотерею миллион?

— Правда. Но не Кац, а Рабинович. Не в лотерею, а в карты. Не миллион, а сто рублей. И не выиграл, а проиграл.

Плюс аннуитетных платежей по кредиту — простота. Зная неизменную сумму платежа, заемщику намного легче планировать личный бюджет. Как правильно досрочно гасить такие кредиты? Читать в полной версии

Аннуитетная система погашения кредитов, при которой размер ежемесячного платежа не меняется на протяжении всего периода кредитования, пришла к нам с Запада, в настоящий момент является самой распространенной и на российском рынке.

Аннуитетный платеж складывается из двух сумм: часть идет на уплату процентов за пользование кредитом, а другая — на погашение долга. При этом в начале кредитного периода платеж почти полностью расходуется именно на уплату процентов, а уменьшение суммы долга происходит очень медленно, по капле. Это соотношение постепенно смещается в сторону погашения долга: ваша задолженность уменьшается с каждым платежом, а вместе с ней — и проценты, которые вы должны банку.

При этом, как долго заемщик будет платить преимущественно проценты (а не погашать тело долга), однозначно сказать сложно: это зависит и от срока кредита, и от ставки. Тем не менее, если мы говорим о длинных кредитах (например, ипотека на 20–30 лет), то погашение тела долга в структуре ежемесячного платежа начинает преобладать только в последнюю четверть срока кредита.

Иными словами, если вы взяли кредит на 20 лет, то активно погашать долг вы начнете только в последние пять лет — до этого вы в основном будете платить проценты. И чем выше срок или ставка, тем дальше оттягивается этот момент — так, к примеру, в случае кредита на 30 лет под 30% годовых, активное погашение тела долга начнется только в последние 3 года.

Поэтому часто можно слышать мнение, что подобная система выгодна банкам: из-за того, что в первые платежи практически не происходит погашения самого долга, заемщик переплачивает в сравнении с дифференцированными платежами — когда проценты начисляются на остаток основного долга, который гасится равномерными порциями.

Но при этом упускается из виду важная особенность. Ежемесячный платеж по аннуитету всегда будет меньше первого платежа по дифференцированной системе. И, значит, аннуитетная система позволяет заемщику взять более крупный кредит, ведь банки смотрят на соотношение платежа к доходу заемщика. Аннуитетные платежи на самом деле повышают доступность кредитных продуктов — особенно крупных долгосрочных кредитов вроде ипотечных.

Понимая, что в случае аннуитетных платежей заемщик вынужден переплачивать больше, многие решают хотя бы частично досрочно гасить кредит. После этого клиент банка встает перед выбором: уменьшить свой ежемесячный платеж, не меняя срока кредита, либо же, наоборот, оставить платеж на прежнем уровне, но закрыть кредит быстрее.

Уменьшение срока кредита кажется правильным решением: по крайней мере, если сравнить оба этих варианта с помощью кредитного калькулятора, то общая переплата заемщика будет в таком случае меньше. Это, в принципе, довольно логично: чем меньше мы пользуемся кредитом, тем меньше процентов мы платим. Тем не менее, это неправильный вывод и в большинстве случаев гораздо выгоднее уменьшать ежемесячный платеж.

В этом случае при тех же сроках мы значительно снижаем риски собственного дефолта. Заемщику никто не мешает продолжать платить прежнюю сумму: часть ее будет идти в счет обязательного платежа, а с помощью накопленного остатка можно вновь досрочно гасить долг.

Это сделает оба варианта равнозначными с математической точки зрения: кредит будет погашен в одну и ту же дату, а итоговая переплата будет одинаковой. Зато у заемщика появится не относящееся к математике, но совсем неиллюзорное преимущество: свобода маневра. Если вдруг его финансовое положение ухудшится, он сможет без переговоров с банком снизить свои ежемесячные платежи.

Можно посмотреть на эти варианты еще с одной стороны: уменьшая срок кредита, вы экономите свои будущие средства, а уменьшая ежемесячный платеж, вы получаете свободные деньги сегодня. Если принять в расчет инфляцию, деньги сейчас привлекательнее тех же денег в будущем.

Наконец, уменьшая платеж, а не срок кредита, вы получаете возможность инвестирования свободных средств, даже по более высокой ставке. Такие возможности бывают редко. Но можно вспомнить экстремально высокие ставки по депозитам, которые банки предлагали в начале 2015 года.

Наконец, нужно помнить, что не всегда следует бежать и досрочно гасить свой кредит, когда у вас появляется такая возможность: порой, как это ни странно, выгоднее все оставить как есть. Покупательская способность денег будет падать, а значит, есть смысл сегодня потратить свободные деньги на покупку необходимых товаров.

В целом, я рекомендую каждому заемщику воспользоваться одним из многочисленных кредитных калькуляторов и внимательно рассмотреть именно свою ситуацию. Как я уже говорил, структура платежей сильно отличается в зависимости от срока и ставки кредита, а эффект от досрочного погашения зависит не только от суммы, но и от момента: чем раньше вы уменьшите свой долг, тем больше будет ваш выигрыш.

Из-за обилия неизвестных переменных тут чрезвычайно сложно давать какие-либо общие советы: каждый случай необходимо рассматривать индивидуально. Однако, если уж вы решите досрочно гасить кредит, то уменьшайте именно платеж, а не срок — вне зависимости от параметров вашего кредита, это будет самое правильное решение.