Содержание

- Особенности расчета коэффициента земельного налога для юридических и физических лиц

- Общая информация о налоговом коэффициенте

- Коэффициенты при расчете земельного налога

- Если землей владеет физическое лицо

- Рубрика “Вопрос – ответ”

- Повышающие коэффициенты в расчете земельного налога

- Виды коэффициентов

- Земельный налог в период строительства

- Поправочные коэффициенты

- Что такое повышающий коэффициент на земельный налог

- Что означают коэффициенты Кв, Кл, Ки в земельном налоге

- Коэффициент земельного налога в период строительства

- Итоги

- Новая декларация по земельному налогу

- Сколько разделов 2 декларации заполнять?

- Если закончился трехлетний срок строительства…

- Новый коэффициент Ки.

- Если установлена льгота в виде пониженной налоговой ставки…

- Титульный лист

- Раздел 1. Сумма земельного налога, подлежащая уплате в бюджет

- Раздел 2. Расчет налоговой базы и суммы земельного налога

- Земельный налог: обязательность использования коэффициента 2

- Собственникам земельных участков, предоставленных для жилищного строительства, будет невыгодно не использовать их по назначению

- Коэффициент земельного налога в 2017 году

- Какие есть коэффициенты земельного налога в 2017 году?

- Коэффициент при покупке земли для жилищного строительства

- Коэффициент земельного налога при долгострое

- Коэффициент налога для земель под ИЖС

- Исчисление коэффициента для участка, находящегося в собственности менее года

- Расчет земельного налога с учетом льготы

- Особенности исчисления земельного налога при осуществлении на участке жилищного строительства

Особенности расчета коэффициента земельного налога для юридических и физических лиц

Расчет суммы земельного налога для уплаты в бюджет осуществляется на основании кадастровой стоимости участка и налоговой ставки, применяемой в регионе. В определенных случаях размер налога корректируется с учетом коэффициентов. В статье расскажем про коэффициент земельного налога, разъясним, как определить показатель коэффициента, отличается ли корректирующих коэффициент в разных регионах РФ.

Общая информация о налоговом коэффициенте

Действующее законодательство обязывает всех собственников земельных участков (как граждан, так и юрлиц) оплачивать земельный налог в бюджет. Если физлицо, ИП или организация владеет землей на правах собственности, распоряжается данным имуществом бессрочно или получило участок в качестве пожизненного владения по наследству, то в таком случае гражданин (или субъект хозяйствования) выступает плательщиком налога на землю.

Для расчета суммы налога используется два показателя: стоимость земли и ставка налога. Размер платежа в бюджет определяется как произведение данных показателей.

При вычислении суммы налога стоимость земли определяется на основании данных Госкадастра. Что касается ставки, то она зафиксирована на федеральном уровне и в зависимости от целевого назначения земли может составлять 0,3% или 1,5%. Расчет налога по пониженной ставке осуществляется для владельцев, использующих землю для жилищного строительства или с/х нужд (в том числе, для ведения садово-огороднической деятельности).

В прочих случаях владельцы (как граждане, так и фирмы) оплачивают налог с применением полной ставки 1,5%. Читайте также статью: → “Рассчитать земельный налог: для физических, юридических лиц, по кадастровой стоимости».

|

Коэффициенты при расчете земельного налога

Законодательством предусмотрены случаи, в рамках которых размер налога корректируется на коэффициент. Во-первых, налог для физлиц и субъектов хозяйствования, купивших землю для строительства, может быть изменен в сторону повышения за счет коэффициента. Также коэффициент Кв применяется при расчете налога для лиц, владеющих участком меньше года. Особенностью использования коэффициентов является то, что они могут учитываться в расчете налога одного и того же участка одновременно.

Коэффициент пропорционального использования

При расчете налога на землю отчетным периодом признается календарный год (с 01 января по 31 декабря). Если в течение этого периоды Вы приобрели землю и успели ее продать, то расчет налога для Вас осуществляется с учетом коэффициента фактического использования. Данный показатель (Коэфф) определяется как отношение количества месяцев фактического владения имуществом (ФактИсп) к числу календарных месяцев в году:

Коэфф = ФактИсп / 12 мес.

При определении числа месяцев владения участком учитывайте следующее:

- Если право собственности на участок оформлено с 1 по 15 число месяца, то такой месяц следует учитывать при расчете. Если земля куплена после 16 числа, то этот месяц в расчет брать не нужно.

- В случае, если земля перешла к другому владельцу после 15 числа месяца, то этот месяц необходимо учитывать при расчете коэффициента. И наоборот: если Вы продали участок в период с 1 по 15 число, то в этот месяца Вы считаетесь владельцем земли, а следовательно, данный период следует принимать в расчет.

После вычисления данного показателя его следует учесть при расчете налога за год:

Н = СтКад * СтНал * Коэфф,

- где СтКад – стоимость земли по данным Госкадастра;

- СтНал – ставка, применяемая в Вашем регионе;

- Коэфф – коэффициент фактического владения землей.

Данный порядок расчета применяется как для физических, так и для юридических лиц. При этом юрлица обязаны определять размер налога самостоятельно, в то время как для граждан и ИП расчет проводит орган ФНС.

Пример № 1. ИП Куликов занимается реализацией запчастей для с/х техники. 28.02.17 Куликов приобрел участок земли для постройки здания под склад. Кадастровая стоимость земли – 880.320 руб. В связи со снижением объема продаж запчастей Куликов отказался от постройки здания и продал участок 12.11.17.

В 2020 году Куликов получил уведомление о необходимости уплаты налога за землю. При расчете налога орган ФНС учел период владения землей – с марта по октябрь 2017 (7 месяцев). Так как Куликов купил участок 28.02.17 (после 15 февраля) и продал его 12.11.17 (до 15 ноября), то февраль и ноябрь не были учтены в расчете налога.

- Коэффициент пользования землей был определен так:

Коэфф = 7 мес. / 12 мес. = 0,58.

- Сумма налога для Куликова рассчитана так:

880.320 руб. * 1,5% * 0,58 = 7.658,78 руб.

- Сумма налога 7.658,78 руб. была оплачена Куликовым на основании уведомления.

Повышающий коэффициент и порядок его расчета

Если Вы как физлицо приобрели землю для личного жилого строительства, то ежегодно Вы обязаны оплачивать в бюджет сумму налога, рассчитанную по льготной ставке – 0,3%. Аналогичное правило применяется в отношении юрлиц и предпринимателей, в том числе тех, которые приобрели землю для коммерческого строительства. Читайте также статью: → “Начисление земельного налога юридическим лицам. Бухгалтерские проводки».

Ежегодная сумма налога для каждого из вышеперечисленных субъектов может быть уменьшена, если региональными законами предусмотрено понижение установленной федеральной ставки. К примеру, для физлиц – собственников земли в Московской области предусмотрена ставка 0,2%. Для того, чтобы уточнить размер ставки в Вашем регионе, обратитесь в местный орган ФНС. Но в любом случае выше 0,3% данный показатель быть не может.

Коэффициент для юрлиц-застройщиков

Если Ваша компания ведет деятельность в сфере жилого строительства, то при расчете налога Вы вправе применять минимальную ставку – 0,3%. Однако сумма налога в данном случае может быть достаточно внушительной даже несмотря на пониженную налоговую ставку. Связано это с тем, что для юрлиц, осуществляющих строительство на собственной земле, предусмотрен повышающий коэффициент, который может увеличить сумму налога вдвое или даже в четыре раза.

Применять повышающий коэффициент следует независимо от того, в каких целях проводится строительство. Увеличивать сумму налога в 2 или в 4 раза придется в случаях строительства:

- коммерческого имущества (магазины, офисы, бизнес-центры);

- жилых домов для последующей продажи или передачи в собственность дольщиков.

Показатель коэффициента единый по России, его применение зависит исключительно от того, как долго Вы проводите строительство. В данном случае возможно несколько вариантов расчета налога. Подробно рассмотрим каждый из них.

Вариант 1. Постройка объекта в течение 3-х лет с момента покупки земли.

Если Вы закончили постройку дома, а со дня покупки земли не прошло 3-х лет, то каждый год в течение строительства Вам потребуется умножать сумму налога на землю вдвое:

Н = СтКад * СтНал * 2;

- где СтКад – стоимость земли по данным Госкадастра;

- СтНал – ставка, применяемая в Вашем регионе, но не более 0,3%.

Как только дом будет построен, и Вы оформите имущественные права на объект недвижимости, налог можно будет уплачивать в общем порядке, без учета коэффициента. Также государство дает Вам право пересчитать сумму налога за время строительства и вернуть сумму переплаты. То есть после окончания стройки налог, уплаченный с момента регистрации земли до дня оформления объекта недвижимости, нужно пересчитать по стандартной формуле, без коэффициента:

Н = СтКад * СтНал.

Перерасчет и сумму возврата следует указать при подаче налоговой декларации.

Пример №2. 01.01.17 застройщик АО «ЖилТрест-5» оформил право собственности на землю, которая впоследствии была использована под строительство магазина «Гамма». Строительство магазина было закончено 01.11.19, в этот же день «ЖилТрестом-5» получено право собственности на объект недвижимости.

Кадастровая стоимость земли, находящаяся в собственности «ЖилТреста-5», составляет 912.740 руб. За 2 года строительства (2017 – 2020 гг.) «ЖилТрестом-5» уплачена сумма налога:

- 912.740 руб. * 0,3% * Коэфф. 2 * 2 года = 10.952,88 руб.

В налоговой декларации за 2020 год «ЖилТрест-5» указал сумму к возврату (10.952,88 руб.) в связи с окончанием строительства. При подаче декларации бухгалтер «ЖилТрест-5» предоставил свидетельство собственности на объект недвижимости (здание под магазин «Гамма»).

Вариант №2. Строительство, длительностью более 3-х лет.

Сумма налога для застройщиков, осуществляющих строительство крупных объектов недвижимости (жилые комплексы, бизнес- и торговые центры, т.п.), может быть увеличена не в 2, а в 4 раза. В случае, если срок строительства превышает 3 года со дня оформления право на землю, то сумма налога, начиная с 4-го года владения землей корректируется на коэффициент 4. При этом по окончанию строительства сумма «переплаты» не пересчитывается.

Пример №3. 10.04.17 АО «Строй Концерн» приобрело земельный участок. В мае 2017 «Строй Концерн» начал постройку жилого дома «Лазурный» на условиях долевой собственности. Строительство объекта окончено в 2020 году, 18.08.21 квартиры и совместное имущество дома «Лазурный» переданы в собственность дольщикам.

С момента регистрации земли до окончания строительства дома «Строй Концерн» оплачивал налог на землю, исходя из кадастровой стоимости – 2.520.600 руб. При расчете налога за период с 10.04.17 по 10.04.20 (первые три года строительства) бухгалтер «Строй Концерн» применял коэффициент 2. По истечению 3-х лет и до передачи имущества дольщикам (с 11.04.20 по 18.08.21) сумма налога увеличивалась в 4 раза.

Информация о расчете и сумме налога за каждый год приведена в таблице ниже.

| Период | Кол-во месяцев владения землей | Коэффициент фактического пользования | Повышающий коэффициент | Расчет налога | Сумма налога |

| 2017 | 9 | 9 / 12 = 0,75 | 2 | 2.520.600 руб. * 0,3% * 0,75 *2 | 11.342,70 руб. |

| 2020 | 12 | 1 | 2 | 2.520.600 руб. * 0,3% * 2 | 15.123,60 руб. |

| 2020 | 12 | 1 | 2 | 2.520.600 руб. * 0,3% * 2 | 15.123,60 руб. |

| 2020 | 3 | 3 / 12 = 0,25 | 2 | 2.520.600 руб. * 0,3% * 0,25 *2 | 3.780,90 руб. |

| 9 | 9 / 12 = 0,75 | 4 | 2.520.600 руб. * 0,3% * 0,75 *4 | 22.682,40 руб. | |

| 2021 | 8 | 8 / 12 = 0,67 | 4 | 2.520.600 руб. * 0,3% * 0,67 * 4 | 20.265,64 руб. |

| ИТОГО: | 88.318,84 руб. | ||||

Так как дом «Лазурный» был построен в срок, превышающий 3 года с момента оформления права собственности на землю, то сумма налога для «Строй Концерна» по факту окончания строительства не пересчитывалась.

|

Если землей владеет физическое лицо

Покупка земли для личного строительства – на сегодняшний день этот вид финансовых инвестиций достаточно распространен для рядовых граждан. Семья, располагающая небольшим капиталом, вкладывает его в приобретение участка, на котором впоследствии можно построить жилой дом или дачу. Право собственности, как правило, оформляется на главу семьи (мужа, отца и т.п.). Читайте также статью: → “Земельный налог: база, ставка, налогоплательщики».

При этом в момент приобретения имущественных прав на землю собственник вместе с участком также получает обязательства по уплате налога.

Как говорилось ранее, если Вы как физлицо купили землю для строительства дома или дачи, то ставка налога для Вас составляет максимум 0,3% (если меньшее не предусмотрено региональными властями). При этом, если земля куплена с целью ее использования для индивидуального жилищного строительства, то повышающий коэффициент при расчете налога применять не нужно.

Единственное исключение – ситуации, когда постройка дома или дачи занимает более 10-ти лет. В этом случае повышающий коэффициент 2 следует применять по истечении 10 лет с момента регистрации прав на землю. Что же касается коммерческого или иного строительства (кроме личного жилищного), проводимого физлицами на собственной земле, то в таких ситуациях налог на землю оплачивается так:

- в течение первых трех лет строительства с момента регистрации земли сумму налога следует увеличивать на коэффициент 2. Если строительство окончено, и объект недвижимости зарегистрирован в течение этого строка, то физлицо вправе подать заявление на перерасчет налога за минусом коэффициента.

- если по истечении 3-х лет объект не был построен (или зарегистрирован), то с 4-го года владения землей применяется коэффициент 4. Вне зависимости от того, в какой срок будет сдан объект, сумма налога не пересчитывается.

Вышеперечисленные правила использования повышающих коэффициентов применимы как для рядовых граждан, так и для ИП. При этом в обоих случаях расчет налога для собственников осуществляет ФНС. Физлица же в свою очередь обязаны оплачивать налог на основании полученного уведомления.

Рубрика “Вопрос – ответ”

Вопрос №1. Гражданин Курилов оформил право собственности на землю 12.05.2008. После покупки земли Курилов начал на ней строительство здания под магазин. Постройка магазина окончена спустя 10 лет, 11.10.18 Курилов оформил право собственности на объект недвижимости. По каким правилам Курилову необходимо применять повышающие коэффициенты для расчета налога?

Так как Курилов использовал землю под постройку коммерческой недвижимости, то налог ему следует рассчитывать на общих основаниях. С 12.05.08 по 12.05.11 налог следует увеличивать вдвое (коэффициент 2), далее – в четыре раза (коэффициент 4) вплоть до 11.10.18 (регистрация объекта). Перерасчет налога и возврат сумм для Курилова не предусмотрены.

Вопрос №2. Ветеран ВОВ Комаров К.Л., проживающий в Московской области, приобрел участок для сдачи его в аренду. Строительство на участке не ведется. Как рассчитать налог на землю для Комарова?

Так как Комаров имеет статус ветерана, то, как житель Московской области, он может воспользоваться льготой в виде освобождения от уплаты налога. В данном случае налог за Комарова должен оплачивать фактический арендатор.

Вопрос №3. В сентябре 2017 Хомяков приобрел участок для строительства фермы (объекты недвижимости для содержания и ухода за крупным рогатым скотом). В ноябре 2021 Хомяков окончил строительство. Начиная с декабря 2021, земля и помещения используются для ведения деятельности по разведению и продаже коров и овец. Может ли Хомяков претендовать на пониженную ставку земельного налога (0,3%)? Необходимо ли в данном случае применять повышающий коэффициент?

Так как земля используется для животноводческой деятельности, Хомяков вправе применять ставку 0,3%. В то же время при расчете налога для Хомякова используется коэффициент 2 – с сентября 2017 по сентябрь 2020, коэффициент 4 – с октября 2020 по ноябрь 2021. Перерасчет налога для Хомякова не предусмотрен. С декабря 2021 Хомяков может оплачивать налог в общем порядке, без учета коэффициента.

Повышающие коэффициенты в расчете земельного налога

Как рассчитать земельный налог с помощью коэффициентов? Виды повышающих коэффициентов для земельного налога: формула исчисления налоговой суммы на примерах, коэффициенты в период строительства – ответы на эти и другие вопросы рассмотрены в настоящей статье.

За все участки земли, которые локализуются в пределах муниципальных образований, а также Москвы, Севастополя, Санкт-Петербурга – городов федерального значения, предусматривается налоговым законодательством исчисление земельного налога.

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

- Москва: +7 (499) 110-33-98.

- Санкт-Петербург: +7 (812) 407-22-74.

- Регионы: 8 (800) 600-3617.

Основным законодательным актом о налогах, в частности о земельном, есть Налоговый Кодекс, который состоит из двух частей (специальной и общей). Он регламентирует общие принципы построения системы налогов, а также взаимоотношения плательщиков земельного налога и государства в главе 31.

Расчет итоговой суммы налога происходит с учетом кадастровой стоимости и налоговой ставки, которая напрямую зависит от целевого использования земельного участка.

Верхний предел ставки – 1,5 % от кадастровой стоимости, минимальная величина – 0,3 %.

При этом, налогоплательщики уплачивают налог по меньшей ставке только в случаях, если земля в собственности или праве пользования отнесена к деятельности сельского хозяйства, занята объектами инженерных инфраструктур жилищных коммунальных комплексов либо предоставлена для жилищного строительства, назначена для садоводства, огородничества, животноводства, подсобного хозяйства или ограничена в обороте, согласно действующему земельному законодательству.

отнесена к деятельности сельского хозяйства, занята объектами инженерных инфраструктур жилищных коммунальных комплексов либо предоставлена для жилищного строительства, назначена для садоводства, огородничества, животноводства, подсобного хозяйства или ограничена в обороте, согласно действующему земельному законодательству.

Остальные землевладельцы уплачивают налог по высокой ставке.

Как говорилось ранее, формула определения размера платежа по земельному налогу по умолчанию включает в себя две переменные – кадастровую стоимость земли и налоговую ставку. В большинстве случаев этого достаточно для подведения итоговой суммы путем умножения величин. Однако есть ряд случаев, когда необходимо использовать коэффициенты. С их помощью происходит увеличение или уменьшение земельного налога. В формуле они выступают как сомножители.

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

- Москва: +7 (499) 110-33-98.

- Санкт-Петербург: +7 (812) 407-22-74.

- Регионы: 8 (800) 600-3617.

Виды коэффициентов

Они перечислены в статье 396 НК, посвященной порядку расчета земельного налога.

Основания, по которым применяется коэффициент могут иметь место, если:

- участок земли приобретен для строительства жилья, коэффициент зависит от длительности строительства (Кув);

- участок находился в праве собственности у налогоплательщиков неполное количество календарных месяцев в году – зависит от времени пользования (Кв);

- налогоплательщику на протяжении налогового периода была назначена либо отменена льгота (Кл).

Коэффициент Кв – это отношение числа целых месяцев владения земельным участком к числу месяцев в году.

Вместе с тем, если право собственности появилось до 15 числа или пропало после 15 включительно, часть месяца принимается как полный.

И напротив, если право собственности возникло после 15 или пропало до 15 числа, месяц из времени владения земельным участком исключается.

Например, право на собственности зарегистрировано 11 октября. Календарный год – 12 месяцев, до 1 января остается 2 полных месяца и 1, который принимается как полный.

Тогда:

Кв = 3 ÷ 12 = 0,25

Однако, если право зарегистрировано 21 октября, тогда:

Кв = 2 ÷ 12 = 0,167.

Как и для любого другого налога, земельный налог имеет перечень льготников. Применение льгот регулируется на уровнях:

- федеральном – положения Налогового Кодекса РФ, главы 31 – льготы, предоставлены в соответствии с частью 5 статьи 391.

- региональном – каждым субъектом РФ каждый год должны быть закреплены налоговые ставки для конкретной категории плательщиков, а также дополнительный перечень льготников, кроме установленного НК РФ.

В этом случае, льгота учитывается с использованием коэффициента Кл, как отношение полных месяцев без применения льготы к числу календарных месяцев в году. Неполный месяц появления или окончания права на льготу берется как полный.

Если право на налоговую льготу возникло 2 июля, тогда:

Кл = 6 ÷ 12 = 0,5.

Земельный налог в период строительства

Жилищное строительство может быть для собственных нужд – индивидуальное, а также для последующей продажи.

Налоговое законодательство предусматривает повышающий коэффициент Кув для будущих объектов недвижимости, находящихся в стадии строительства. Таким образом государство стимулирует более быстрое продвижение строительства и сокращение «долгостроя».

Для приобретенных или предоставленных в собственность земельных участков юридическим лицом на условиях строительства жилья, кроме индивидуального строительства, которое осуществляется физическими лицами, расчет налоговой суммы и суммы авансовых налоговых платежей осуществляется с коэффициентом 2 в течение 3 лет строительства после регистрации права на участок земли и до регистрации права на завершенный построенный объект.

Для приобретенных или предоставленных в собственность земельных участков юридическим лицом на условиях строительства жилья, кроме индивидуального строительства, которое осуществляется физическими лицами, расчет налоговой суммы и суммы авансовых налоговых платежей осуществляется с коэффициентом 2 в течение 3 лет строительства после регистрации права на участок земли и до регистрации права на завершенный построенный объект.

Если строительство объекта недвижимости было завершено ранее трехлетнего срока, налоговая сумма, уплаченная за данный период сверх суммы, рассчитанной коэффициентом 1, признается уплаченной излишне и подлежит возврату.

Для приобретенных или предоставленных в собственность участков земли юридическим лицом в условиях строительства жилья, кроме индивидуального строительства, которое осуществляется физическим лицом, расчет налоговой суммы и суммы авансовых налоговых платежей осуществляется с учетом коэффициента 4 на протяжении периода, превышающего 3 года и до регистрации права на завершенный построенный объект.

В отношении участков, описанных выше, итоговая сумма платежа рассчитывается с коэффициентом 2 по истечению 10-летнего срока после регистрации права на участок земли и до регистрации права на завершенный построенный объект.

Для индивидуального строительства порядок применения повышенного коэффициента равен единице и используется на протяжении 10 лет. Начиная с одиннадцатого года и до регистрации права на завершенный построенный объект, налог исчисляется с коэффициентом 2.

Если вы больше не хотите быть сособственником, то продажа доли в квартире другому собственнику – самый лучший вариант.

Если вы больше не хотите быть сособственником, то продажа доли в квартире другому собственнику – самый лучший вариант.

Специальных ипотечных программ для матерей-одиночек в России не существует, однако вы можете воспользоваться другими предложениями. Какими – читайте в статье.

Уплачивая земельный налог, нужно грамотно заполнить определенные документы. Подробнее об этом в материале.

Поправочные коэффициенты

Акционерным обществом «Тополиный пух» было оформлено право на земельный участок 10 января 2015 года. На участке был построен супермаркет. Государственная регистрация была осуществлена 16 сентября 2017 года. Кадастровая стоимость участка – 987654 руб. Налоговая ставка – 0,3 %. Кув = 3.

Налог составил:

987654 руб. × (0,3 %) × 3 = 8888,88 руб.

Исходя из полученной суммы, следует, что в налоговой отчетности необходимо указать сумму к возврату.

АО «Жара. Июль» был приобретён участок для строительства жилого дома 12 апреля 2013 года. Кадастровая стоимость равна 2526272 руб. Налоговая ставка – 0,3 %. Строительство закончилось в 2014 году, а передача квартир в собственность – 20 апреля 2017 года.

| Календарный год | Период владения в месяцах | Кв | Кув | Налоговая сумма, руб. |

| 2013 | 9 | 0,75 | 2 | 11 368 |

| 2014 | 12 | 1 | 2 | 15 157 |

| 2015 | 12 | 1 | 2 | 15 157 |

| 2016 | 3 (по апрель) | 0,25 | 2 | 3 789 |

| 2016 | 9 (с апреля) | 0,7 | 4 | 21 220 |

| 2017 | 4 | 0,33 | 4 | 10 004 |

| Итого 76 695 | ||||

Первые 3 года АО «Жара. Июль» уплачивало налог по коэффициенту 2, затем по коэффициенту 4.

Возврата частичной суммы не будет, поскольку строительство жилого дома и ввод в строй происходили больше 4 лет.

Дорогие читатели, информация в статье могла устареть. Если вы хотите узнать, как решить именно Вашу проблему, звоните по телефонам:

- Москва: +7 (499) 110-33-98.

- Санкт-Петербург: +7 (812) 407-22-74.

- Регионы: 8 (800) 600-3617.

Или задайте вопрос юристу на сайте. Это быстро и бесплатно!

В стандартной ситуации граждане платят за свои участки налог, зависящий от его действующей ставки и стоимости надела, закрепленной в кадастре. Однако в НК РФ описаны случаи, в которых ИФНС применит при расчете земельного налога повышающий коэффициент. В материале рассмотрим:

- как влияют эти коэффициенты на общую сумму к перечислению;

- какие сроки и правила нужно соблюдать, чтобы избежать переплаты.

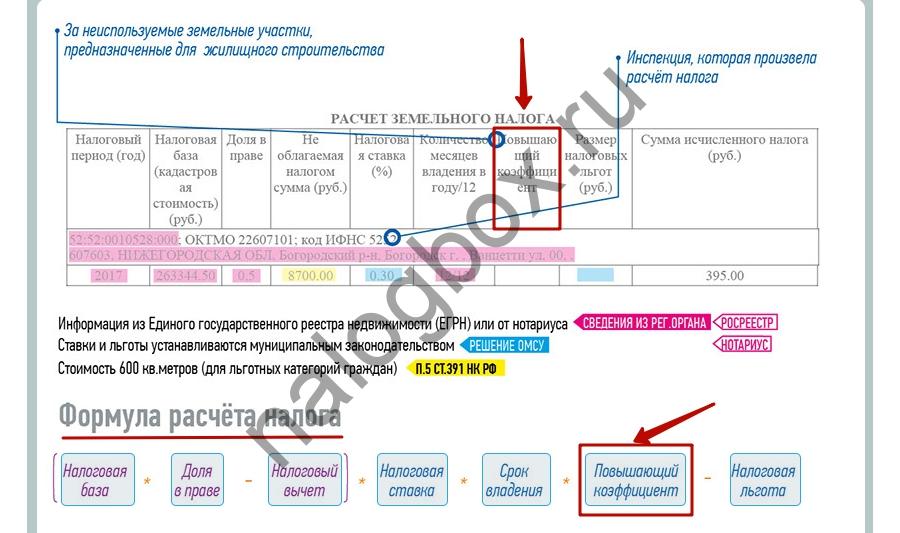

Что такое повышающий коэффициент на земельный налог

Осенью граждане-собственники наделов земли получают из местных инспекций уведомление. В нем просто прописана сумма, которую нужно заплатить. Общий вид уведомления и формула расчета начислений приведены в специальном сервисе ФНС.

![]()

![]()

![]()

![]()

Как видно из формулы, повышающий коэффициент кратно увеличивает общую сумму к уплате. Согласно пп.15-16 ст. 396 НК его значение может составлять 2 и 4.

Пример 1

У Виталия участок 7 соток под ИЖС на территории г. Тула. Кадастровая стоимость — 1 036 700 руб. Ставка налога, согласно решению муниципалитета, — 0,3%.

{kind=link}

Допустим, Виталий не претендует ни на какие вычеты и льготы. Тогда по формуле годовой размер налога для него составит 3 110,10 руб. (1 036 700 × 0,3%). А вот с коэффициентом 2 начисление соответственно увеличится и составит 6 220,20 руб.

Когда применяются повышающие коэффициенты 2 и 4 для земельного налога

Значения повышающих коэффициентов земельного налога на 2018 год и условия их применения приведены в ст.396 НК. Так, согласно п.15-16 указанной статьи, при расчете могут использоваться коэффициенты 2 и 4 в отношении участков, эксплуатация которых предполагает жилищное строительство или ИЖС.

Важно! В НК РФ нет точного определения таких наделов. В сообщении от 22.08.2018 № СД-4-21/16300@ ФНС рекомендует:

— применять п.2 ст.7 ЗК. В нем прописано, что земля эксплуатируется по целевому назначению и разрешенному для нее виду использования;

— руководствоваться специальным Классификатором (см. Приказ Минэкономразвития от 01.09.2014 № 540).

{kind=link}

{kind=link}

Коэффициент 2 для земельного налога применяется:

- к участкам для жилищного строительства (не ИЖС!) от их гос. регистрации и до даты регистрации прав на построенную недвижимость. Максимальная длительность этого периода не должна составлять более 3 лет.

Важно! В абз.1 п.15 ст.396 НК есть существенное уточнение: если стройка завершилась раньше, чем истекли 3 года, повышение ставки отменяется, а излишне уплаченный налог можно вернуть или зачесть.

— к участкам под ИЖС, если спустя 10 лет после их регистрации недвижимость не построена, а точнее, не зарегистрирована.

Пример 2

Василий Петрович в 2017 г. приобрел надел для среднеэтажной застройки. С даты регистрации права собственности на участок насчитывается двойной налог на землю. Допустим, в 2019 г. Василий Петрович достроил и зарегистрировал первый объект. Т.к. 3 года не прошло, весь уплаченный налог будет пересчитан в меньшую сторону.

Пример 3

Антонина купила землю под ИЖС еще в январе 2007 г. Все эти годы она платила налог на землю как обычно, по базовой ставке. Стройка затянулась. К январю 2017 г., когда истекло 10 лет, дом еще не был готов и, соответственно, не был зарегистрирован. Право собственности на недвижимость Антонина оформила только в 2018 г. Значит, почти за весь 2017 г. и за начало 2018 г. до момента регистрации инспекция при исчислении налога будет применять коэффициент 2.

Повышающий коэффициент 4 для земельного налога используется в одном случае: когда стройка на участке растянулась дольше, чем на 3 года (абз.2 п.15 ст.396 НК). К ИЖС это правило не относится.

Пример 4

В 2014 г. Сергей оформил собственность на участок под жилую застройку. Первые 3 года после регистрации платил «удвоенный» налог. По прошествии этого срока, т.е. в 2017 г. ни одну недвижимость Сергей на участке так и не зарегистрировал. Значит, далее налоговая будет применять уже коэффициент 4. Это должно стимулировать Сергея быстрее достроить объект и зарегистрировать его.

Что означают коэффициенты Кв, Кл, Ки в земельном налоге

Если физ. лицам и ИП считает налоговая, то юр. лица делают это самостоятельно. И сдают специальную декларацию. Ее форма утверждена Приказом ФНС от 10.05.2017 № ММВ-7-21/347@. При заполнении такой декларации юр. лица рассчитывают несколько коэффициентов:

- Кв —вычисляется, когда срок права собственности на землю в отчетном периоде составляет не полный год;

- Ки — определяется, когда в течение года кадастровая стоимость надела меняется. В 2017 отчетном периоде основанием для такого изменения могут служить изменение категории земли, вида ее использования или площади. Для периода 2018 г. применяется другая формулировка: изменение стоимости должно быть связано с переменой в качественных или количественных характеристиках участка.

- Кл — высчитывается исходя из того, сколько месяцев в налоговом периоде налогоплательщик использовал налоговую льготу.

Как видно из описания, эти показатели не являются повышающими. Все три коэффициента рассчитываются как отношение количества полных месяцев владения объектом, действия кадастровой стоимости или отсутствия льготы к общему количеству месяцев в отчетном периоде. За физ. лиц все сложные расчеты с применением коэффициентов проводят налоговые инспекторы.

Важно! Месяц засчитывается как полный, если возникновение права собственности произошло до 15 числа включительно или, наоборот, прекращение права возникло после 15 числа соответствующего месяца. Это же правило распространяется и на применение повышающих коэффициентов.

Пример 5

Семен зарегистрировал право на участок 09.11.2017. Значит, по итогам 2017 года ему посчитают налог за 2 месяца владения, включая ноябрь. Значение Кв, поправочного коэффициента к базовой ставке земельного налога на 2017 год, составит 2/12 = 1,667. Если бы дата регистрации пришлась, например, на 18.11.2017, период владения участком равнялся бы 1 месяцу.

Коэффициент земельного налога в период строительства

Итак, как мы сказали в предыдущих подпунктах, необходимость применения коэффициент кратности ставки земельного налога на период постройки недвижимости зависит от 2 показателей:

- назначения использования земли;

- срока, прошедшего с момента регистрации прав на участок.

Граждане, купившие землю под ИЖС, находятся в более выгодном положении. У них есть целых 10 лет на возведение дома. Только по истечении этого срока налог вырастет в 2 раза.

При прочем жилищном строительстве контрольный срок — 3 года, в течение которого применяется коэффициент 2, а после, если недвижимость так и не зарегистрирована, — уже 4.

Пример 6

Семен приобрел 9 соток под ИЖС и зарегистрировал собственность 10.04.2007. Десятилетний срок, отпущенный на строительство, истек 10.04.2017. Собственность на дом Семен зарегистрировал 26.09.2017. Посчитаем, какой налог нужно заплатить Семену по итогам года.

Предположим, что кадастровая стоимость равна 500 000 руб. Так как назначение использования земли и отведенная площадь в отчетном периоде не менялись, коэффициент Ки в земельном налоге будет равен 1. За базовую ставку возьмем 0,3%. Коэффициент Кл в земельном налоге примем равным 1, чтобы не усложнять вычисления.

Расчет будем вести по формуле, приведенной в начале статьи. В первую очередь определим, за какие периоды необходимо применять коэффициенты:

- 3 мес. (с января по март) действует базовая ставка, т.к. не прошел десятилетний срок: 500 000 × 0,3% × 3/12 = 375 (руб.);

- 6 мес. (с апреля по сентябрь) применяется повышающий коэффициент 2 в земельном налоге: 500 000 × 0,3% × 6/12 × 2 = 1 500 (руб.);

- 3 мес. (с октября по декабрь) расчет опять ведется по базовой ставке, т.к. недвижимость уже зарегистрирована: 500 000 × 0,3% × 3/12 = 375 (руб.).

Всего за год сумма к уплате составит 2 250 руб.

Итоги

- Повышающие коэффициенты применяются исключительно к участкам, приобретенным или переданным в собственность для жилищного строительства и ИЖС. Если назначение земли другое, повышения нет.

- Применение коэффициента прекращается после регистрации прав на возведенный на земле объект недвижимости.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Наталья Анатольевна

Я очень старался при написании этой статьи, пожалуйста, оцените мои старания, мне это очень важно, спасибо!

Новая декларация по земельному налогу

Зобова Е. П., редактор журнала

Журнал «Актуальные вопросы бухгалтерского учета и налогообложения» № 5/2018

Всего один налоговый период просуществовала без изменений декларация по земельному налогу – отчетность за 2017 год. Обновленный вариант декларации будет представляться в налоговый орган начиная с отчетности за 2018 год. О том, что изменилось в декларации по земельному налогу, а также об особенностях ее заполнения читайте в предложенном материале.

В Минюсте 30.03.2018 был зарегистрирован Приказ ФНС России от 02.03.2018 № ММВ-7-21/118@.

Поправки внесены и в саму форму декларации, и в ее формат, и в порядок ее заполнения. Что же изменилось в форме декларации и порядке ее заполнения?

Обновленная форма декларации по земельному налогу представляется начиная с отчета за 2018 год.

Сколько разделов 2 декларации заполнять?

В новой форме декларации состав разделов не изменился: их по-прежнему два.

При этом было установлено, что разд. 2 декларации заполняется налогоплательщиком отдельно по каждому земельному участку (доле земельного участка, расположенного в границах соответствующего муниципального образования (городов федерального значения Москвы, Санкт-Петербурга и Севастополя), доле в праве на земельный участок), принадлежащему на праве собственности, праве постоянного (бессрочного) пользования организации. То есть количество разд. 2 было равно количеству земельных участков, принадлежащих организации.

Теперь более одного разд. 2 в отношении одного земельного участка заполняется:

-

в случае изменения в течение налогового периода кадастровой стоимости земельного участка вследствие изменения вида разрешенного использования земельного участка, его перевода из одной категории земель в другую и (или) изменения площади земельного участка;

-

в случае замены в течение налогового периода коэффициента 2 на коэффициент 4, применяемых при исчислении земельного налога в отношении земельных участков, приобретенных (предоставленных) в собственность юридическим лицам на условиях осуществления на них жилищного строительства.

Эти корректировки связаны с изменениями, внесенными в гл. 31 НК РФ Федеральным законом от 27.11.2017 № 335-ФЗ и вступившими в силу с 01.01.2018:

-

изменение кадастровой стоимости земельного участка вследствие изменения вида разрешенного использования земельного участка, его перевода из одной категории земель в другую и (или) изменения площади земельного участка учитывается при определении налоговой базы со дня внесения в Единый государственный реестр недвижимости сведений, являющихся основанием для определения кадастровой стоимости (п. 1 ст. 391 НК РФ);

-

в случае изменения в течение налогового (отчетного) периода вида разрешенного использования земельного участка, его перевода из одной категории земель в другую и (или) изменения площади земельного участка исчисление суммы налога (суммы авансового платежа по налогу) в отношении такого земельного участка производится с учетом коэффициента, определяемого в порядке, аналогичном установленному п. 7 ст. 396 НК РФ (п. 7.1 ст. 396 НК РФ).

Что касается коэффициентов 2 или 4, применяемых при жилищном строительстве, действовавшая ранее форма декларации не предусматривала возможности применять два разных коэффициента в течение одного налогового периода (Письмо ФНС России от 20.03.2018 № БС-4-21/5157@). Теперь в случае окончания трехлетнего срока строительства начиная с даты регистрации прав на земельный участок в 2018 году нужно заполнить два разд. 2 декларации с разными коэффициентами 2 и 4.

К сведению:

Декларации по земельному налогу представляются налогоплательщиками не позднее 1 февраля года, следующего за истекшим налоговым периодом.

Если закончился трехлетний срок строительства…

Как уже было сказано, согласно внесенным изменениям при окончании трехлетнего срока при жилищном строительстве в течение налогового периода нужно заполнить отдельно два разд. 2 декларации с разными коэффициентами.

Обратите внимание:

Налогоплательщики-организации по истечении налогового периода представляют декларацию в налоговый орган по месту нахождения земельного участка. Налогоплательщики, отнесенные к категории крупнейших, представляют декларации в налоговый орган по месту учета в качестве крупнейших налогоплательщиков.

Соответственно, в случае замены в течение налогового периода коэффициента 2 на коэффициент 4, применяемых при исчислении земельного налога в отношении земельного участка, приобретенного (предоставленного) в собственность юридического лица на условиях осуществления на нем жилищного строительства, по строке с кодом 040 одного листа разд. 2 указывается значение 1, а по строке с кодом 040 второго листа разд. 2 – значение 2.

В этой ситуации по строке с кодом 130 разд. 2 отражается количество полных месяцев владения земельным участком в налоговом периоде с учетом периода строительства, прописанного в строке с кодом 040 разд. 2.

Напомним, что количество полных месяцев при возникновении права собственности на земельный участок рассчитывается следующим образом (п. 7 ст. 396 НК РФ):

-

если возникновение права собственности на земельный участок произошло до 15-го числа соответствующего месяца включительно или прекращение названного права произошло после 15-го числа соответствующего месяца, за полный месяц принимается месяц возникновения (прекращения) этого права;

-

если возникновение права собственности на земельный участок произошло после 15-го числа соответствующего месяца или прекращение указанного права произошло до 15-го числа соответствующего месяца включительно, месяц возникновения (прекращения) данного права не учитывается.

В случае окончания трехлетнего срока строительства для определения полных месяцев используется тот же подход.

Кроме того, по строке с кодом 140 разд. 2 (коэффициент Кв) отражается отношение количества полных месяцев владения земельным участком в налоговом периоде с учетом периода строительства, проставленного в строке с кодом 040 разд. 2, к числу календарных месяцев в налоговом периоде.

Пример 1.

Трехлетний срок со дня регистрации прав на земельный участок под жилищное строительство истек 01.04.2018. Какие значения коэффициента Кв нужно указать?

В данном случае отражаются следующие значения:

-

при заполнении разд. 2 с указанием по строке с кодом 040 значения 1 по строке с кодом 140 – значение 0,2500 (3 мес. / 12 мес.);

-

при заполнении разд. 2 с указанием по строке с кодом 040 значения 2 по строке с кодом 140 – значение 0,7500 (9 мес. / 12 мес.).

Новый коэффициент Ки.

С 2018 года в гл. 31 НК РФ введено понятие коэффициента Ки, который применяется для исчисления земельного налога в случае изменения кадастровой стоимости земельного участка вследствие изменения вида разрешенного использования земельного участка, его перевода из одной категории земель в другую и (или) изменения площади земельного участка (п. 7.1 ст. 396 НК РФ). В декларации он указывается по строке с кодом 145. Ранее такой строки в декларации не было.

Коэффициент Ки определяется как отношение числа полных месяцев, в течение которых в данном налоговом периоде земельный участок имел кадастровую стоимость, установленную для обозначенного вида разрешенного использования земельного участка, категории земель и (или) значения площади, к числу календарных месяцев в налоговом (отчетном) периоде. При этом значение по строке с кодом 145 указывается в десятичной дроби с точностью до десятитысячных долей.

Если в налоговом периоде не произошло изменения кадастровой стоимости земельного участка, то коэффициент Ки не определяется, а по строке с кодом 145 ставится прочерк.

Пример 1.

Сведения, являющиеся основанием для определения кадастровой стоимости вследствие изменения вида разрешенного использования земельного участка, категории земель и (или) площади земельного участка, внесены в Единый государственный реестр недвижимости 10.11.2018. Как рассчитать коэффициент Ки?

При заполнении разд. 2 декларации с указанием по строке с кодом 050 кадастровой стоимости по состоянию на 1 января текущего года (старой кадастровой стоимости) коэффициент Ки определяется так: Ки = 10 мес. / 12 мес. = 0,8333.

Соответственно, по строке с кодом 145 прописывается значение 0,8333.

При заполнении разд. 2 декларации с указанием по строке с кодом 050 кадастровой стоимости, измененной в 2018 году, коэффициент Ки определяется так: Ки = 2 мес. / 12 мес. = 0,1667.

Соответственно, по строке с кодом 145 проставляется значение 0,1667.

Поскольку введен новый коэффициент, соответствующие изменения внесены в порядок расчета суммы исчисленного земельного налога, которая указывается по строке с кодом 150. Сумма земельного налога рассчитывается по следующим формулам:

- При отсутствии коэффициента Ки:

|

строка с кодом 150 |

= |

(строка с кодом 110 |

строка с кодом 120 |

строка с кодом 140) |

- При наличии коэффициента Ки:

|

строка с кодом 150 |

= |

(строка с кодом 110 |

строка с кодом 120 |

строка с кодом 140 |

х |

строка с кодом 145) |

Если декларация представляется в отношении земельных участков, приобретенных (предоставленных) в собственность юридическими лицами на условиях осуществления на них жилищного строительства, то по строке с кодом 150 отражается исчисленная сумма земельного налога, которая определяется как произведение значений по строкам с кодами 110, 120 и 140, деленное на 100, и коэффициента 2, если по строке с кодом 040 соответствующая ячейка отмечена значением 1, или коэффициента 4, если по строке с кодом 040 соответствующая ячейка отмечена значением 2.

Сумма земельного налога рассчитывается по следующим формулам:

- Если по строке с кодом 040 соответствующая ячейка отмечена значением 1 (коэффициент 2):

- при отсутствии коэффициента Ки:

|

строка с кодом 150 |

= |

((строка с кодом 110 |

строка с кодом 120 |

строка с кодом 140) |

100) |

х |

- при наличии коэффициента Ки:

|

строка с кодом 150 |

= |

((строка с кодом 110 |

строка с кодом 120 |

строка с кодом 140 |

х |

строка с кодом 145) |

100) |

х |

- Если по строке с кодом 040 соответствующая ячейка отмечена значением 2 (коэффициент 4):

- при отсутствии коэффициента Ки:

|

строка с кодом 150 |

= |

((строка с кодом 110 |

строка с кодом 120 |

строка с кодом 140) |

100) |

х |

- при наличии коэффициента Ки:

|

строка с кодом 150 |

= |

((строка с кодом 110 |

строка с кодом 120 |

строка с кодом 140) |

х |

строка с кодом 145) |

х |

Если установлена льгота в виде пониженной налоговой ставки…

Порядок заполнения строки с кодом 250, по которой указывается исчисленная сумма земельного налога, подлежащая уплате в бюджет за налоговый период, дополнен еще одним случаем.

Если нормативным правовым актом представительного органа муниципального образования (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) установлена налоговая льгота по земельному налогу в виде снижения налоговой ставки, по строке с кодом 250 прописывается исчисленная сумма земельного налога, подлежащая уплате в бюджет за налоговый период, в рублях, рассчитанная по формуле:

|

строка с кодом 250 |

= |

(строка с кодом 110 |

строка с кодом 120 |

строка с кодом 140) |

К сведению:

Дополнительные коды категорий земель для целей заполнения налоговой декларации по земельному налогу приведены в Письме ФНС России от 23.03.2018 № БС-4-21/5440@.

* * *

Обновлена декларация по земельному налогу, а также скорректирован порядок ее заполнения. В новой редакции декларация должна будет представляться за налоговый период 2018 года. Поправки в декларации связаны с изменениями, внесенными в гл. 31 НК РФ и вступившими в силу с 01.01.2018.В декларацию по земельному налогу и порядок ее заполнения внесены следующие изменения:

-

увеличено количество случаев, когда представляется более одного листа разд. 2;

-

разъяснен порядок заполнения разд. 2 в случае окончания трехлетнего срока при жилищном строительстве в течение налогового периода;

-

введен коэффициент Ки, который применяется для исчисления земельного налога в случае изменения кадастровой стоимости земельного участка вследствие изменения вида разрешенного использования земельного участка, его перевода из одной категории земель в другую и (или) изменения площади земельного участка;

-

введен еще один вариант расчета при заполнении строки с кодом 250, по которой указывается исчисленная сумма земельного налога, подлежащая уплате в бюджет за налоговый период.

«О внесении изменений в приложения к Приказу Федеральной налоговой службы от 10.05.2017 № ММВ-7-21/347@ «Об утверждении формы и формата представления налоговой декларации по земельному налогу в электронной форме и порядка ее заполнения, а также признании утратившим силу Приказа Федеральной налоговой службы от 28.10.2011 № ММВ-7-11/696@».

«О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации».

Начинать заполнение налоговой декларации следует с раздела 2. Заполнив необходимое количество листов раздела 2, можно переходить к заполнению раздела 1. Здесь исчисляется общая сумма земельного налога, которую нужно уплатить в бюджет по итогам налогового периода. В последнюю очередь заполняется титульный лист.

Внимание!

Строки «ИНН» и «КПП» заполняются автоматически из карточки регистрации клиента в системе «СБИС». Порядковый номер страницы также указывается автоматически.

- Титульный лист

- Раздел 1. Сумма земельного налога, подлежащая уплате в бюджет

- Раздел 2. Расчет налоговой базы и суммы земельного налога

Титульный лист

В титульном листе декларации организации должны заполнить все необходимые реквизиты, кроме раздела «Заполняется работником налогового органа».

При заполнении поля «Номер корректировки» в первичной декларации за налоговый период автоматически проставляется «0», в уточненной декларации за соответствующий налоговый период — необходимо указать номер корректировки (например, «1», «2» и т. д.).

Поле «Налоговый период» заполняется автоматически в соответствии с кодами, приведенными в справочнике. Если декларация подается за налоговый период, то указывается код «34» — календарный год, если за последний налоговый период при реорганизации (ликвидации) организации, то — «50».

При заполнении поля «Представляется в налоговый орган (код)» необходимо выбрать из справочника код налогового органа, в который подается декларация. Этот код указан в документах о постановке на учет в налоговом органе (свидетельство о постановке на учет в налоговом органе, уведомление о постановке на учет в налоговом органе юридического лица в качестве крупнейшего налогоплательщика). По умолчанию в поле автоматически проставляется код, который был указан при регистрации клиента в системе.

В поле «По месту нахождения (учета)» выбирается код, перечень которых приведен в выпадающем списке. Организации, отнесенные к крупнейшим налогоплательщикам, выбирают код «213». Если декларация подается по месту нахождения земельного участка, то указывается код «270» и т.д.

В поле «Налогоплательщик» отражается полное (без сокращений) наименование организации, соответствующее тому, которое указано в учредительных документах.

Внимание!

Поля «Форма реорганизации (ликвидация)» и «ИНН/КПП реорганизованной организации» заполняют только те организации, которые в налоговом периоде реорганизуются или ликвидируются.

В поле «Номер контактного телефона» автоматически отражается номер телефона организации, указанный при регистрации.

При заполнении поля «На ____ страницах» указывается количество страниц, на которых составлена декларация. Значение поля заполняется автоматически и пересчитывается при изменении состава декларации (добавлении/удалении разделов).

При заполнении поля «с приложением подтверждающих документов или их копий на ___ листах» отражается количество листов подтверждающих документов и (или) их копий (при их наличии). Такими документами могут быть: оригинал (или заверенная копия) доверенности, подтверждающей полномочия представителя налогоплательщика (если декларацию подает представитель налогоплательщика) и др.

В разделе титульного листа «Достоверность и полноту сведений подтверждаю:» указывается:

- 1 — если документ представлен налогоплательщиком,

- 2 — если документ представлен законным или уполномоченным представителем налогоплательщика.

При этом указывается ФИО руководителя организации либо представителя, а также наименование и реквизиты документа, подтверждающего его полномочия.

Также на титульном листе автоматически указывается дата.

Раздел 1. Сумма земельного налога, подлежащая уплате в бюджет

Раздел 1 декларации заполняется организацией по всем земельным участкам, находящимся в пределах соответствующих муниципальных образований (долям земельных участков, находящихся в границах соответствующих муниципальных образований (городов федерального значения Москвы, Санкт-Петербурга и Севастополя), долям в праве на земельный участок).

Внимание!

Раздел 1 формируется только после заполнения раздела 2 и почти все его показатели (за исключением авансовых платежей) заполняются автоматически на основе сведений, отраженных в разделе 2.

Внимание!

Если организация является участником недр, предоставленных в пользование на условиях соглашения о разделе продукции (СРП), то в специально отведенном поле она указывает наименование соглашения о разделе продукции.

Этот раздел включает в себя отдельные блоки строк 010-040, в которых отражается следующая информация:

- строка 010 — код бюджетной классификации (КБК), в соответствии с которым должна осуществляться уплата земельного налога (автоматически переносится из строки 010 раздела 2);

- строка 020 — код по ОКТМО, по которому подлежит уплате сумма налога (автоматически переносится из строки 020 раздела 2);

- строка 021 — исчисленная сумма налога, подлежащая уплате в бюджет за налоговый период (автоматически переносится из строки 250 раздела 2 по соответствующим кодам КБК и ОКТМО);

- строки 023, 025, 027 — суммы авансовых платежей, подлежащие уплате в бюджет за I, II и III кварталы (рассчитываются организацией);

- строка 030 — сумма налога, подлежащая уплате в бюджет по месту представления декларации по соответствующим кодам КБК и ОКТМО (рассчитывается автоматически);

- строка 040 — сумма налога, исчисленная к уменьшению по итогам налогового периода (рассчитывается автоматически).

Внимание!

Авансовые платежи по земельному налогу не уплачиваются в том случае, если эта обязанность не предусмотрена нормативно-правовыми актами представительных органов муниципальных образований. В этом случае строки 023, 025 и 027 не заполняются.

Значение показателя «Сумма налога, подлежащая уплате в бюджет» по соответствующим кодам КБК и ОКТМО определяется автоматически как разница между исчисленной суммой земельного налога, подлежащей уплате в бюджет за налоговый период, и суммами авансовых платежей, перечисленных в бюджет в течение налогового периода. В том случае, если подсчитанное значение отрицательно, то автоматически в этой графе указывается 0, т.е

стр. 030 = стр. 021 – (стр. 023 + стр. 025 + стр. 027) по соответствующим кодам КБК и ОКТМО, при условии, что стр. 030 > 0

Отрицательное значение показателя «Сумма налога, подлежащая уплате в бюджет» свидетельствует о том, что сумма перечисленных организацией авансовых платежей превышает сумму исчисленного за налоговый период земельного налога и в этом случае автоматически заполняется показатель «Сумма налога, исчисленная к уменьшению», т.е.

стр. 040 = стр. 021 – (стр. 023 + стр. 025 + стр. 027) по соответствующим кодам КБК и ОКТМО, при условии, что стр. 040 < 0

Также в разделе 1, в поле «Достоверность и полноту сведений, указанных на данной странице, подтверждаю» автоматически указывается дата.

Раздел 2. Расчет налоговой базы и суммы земельного налога

Раздел 2 заполняется отдельно по каждому земельному участку (доле земельного участка) и доле в праве на земельный участок, принадлежащий организации на праве собственности или праве постоянного (бессрочного) пользования.

Внимание!

По одному земельному участку заполняется несколько разделов 2, если в течение налогового периода:

- изменялась кадастровая стоимость этого участка вследствие изменения качественных и (или) количественных характеристик земельного участка;

- применялись разные повышающие коэффициенты по участкам, приобретенным в собственность юридическими лицами для осуществления на них жилищного строительства.

В специально отведенном поле указывается «Кадастровый номер земельного участка». Его можно узнать из свидетельства о государственной регистрации прав на земельный участок.

По строке 010 необходимо указать код бюджетной классификации (КБК), в соответствии с которым организация должна перечислить налог. Этот код выбирается из справочника кодов.

По строке 020 указывается код ОКТМО муниципального образования, на территории которого расположен земельный участок и по которому подлежит уплате сумма земельного налога. При заполнении данной строки код выбирается из классификатора. Узнать свой код ОКТМО можно с помощью электронных сервисов Федеральной налоговой службы «Узнай ОКТМО» или «Федеральная информационная адресная система» (http://nalog.ru, раздел «Все сервисы»).

По строке 030 указывается код категории земель, который выбирается из справочника кодов.

Категорию земли, к которой относится конкретный земельный участок, можно найти в следующих документах:

- нормативных актах федеральных, региональных и местных органов власти о предоставлении земельных участков;

- договорах, предметом которых являются земельные участки;

- документах государственного земельного кадастра;

- документах о государственной регистрации прав на недвижимое имущество и сделок с ним и др.

Внимание!

Строка 040 заполняется только в отношении земельных участков, приобретенных (предоставленных) организацией для осуществления на них жилищного строительства. При этом если срок строительства объекта недвижимости составляет 3года, то в строке 040 указывают «1», а если более 3 лет, то соответственно — «2».

Если по земельному участку, приобретенному для жилищного строительства, в течение налогового периода повышающий коэффициент «2» изменился на коэффициент «4», необходимо заполнить два раздела 2. При этом в одном разделе по строке 040 указывается код «1», а в другом — код «2».

По строке 050 указывается кадастровая стоимость (доля кадастровой стоимости) земельного участка или нормативная цена земли.

Узнать кадастровую стоимость земельного участка можно на сайте Росреестра (http://rosreestr.ru, сервис «Получение сведений из ЕГРП»), либо запросив в Росреестре выписку из Единого государственного реестра прав на недвижимое имущество и сделок с ним (ЕГРП) или из государственного кадастра недвижимости (такой запрос можно направить прямо через сайт http://rosreestr.ru).

Строка 060 заполняется теми организациями, которые владеют земельными участками на праве общей долевой либо общей совместной собственности. Указанная строка заполняется также в случае, если при приобретении здания, сооружения или другой недвижимости к покупателю в соответствии с законом либо договором перешло право собственности на ту часть земельного участка, которая занята недвижимостью и необходима для ее использования, или если покупателями здания, сооружения либо другой недвижимости выступало несколько лиц. По строке 060 указывается доля организации в праве на земельный участок. Этот показатель проставляется в виде правильной простой дроби. Например, если доля в праве составляет 50%, то указывается 1/2.

По строке 070 указывается код налоговой льготы в виде не облагаемой налогом суммы. Значение по этой строке заполняется теми организациями, для которых законодательством определен размер не облагаемой налогом суммы. Вторая часть показателя строки 070 заполняется, только если в первой части стоит код льготы 3022100. Во второй части показателя указывают номер, пункт, подпункт статьи нормативного правового акта представительного органа муниципального образования, в соответствии с которым предоставляется соответствующая льгота. Для каждой из указанных позиций отведено четыре ячейки. Вторую часть показателя необходимо заполнить слева направо. При этом если реквизит имеет меньше четырех знаков, свободные места слева от значения заполняются нулями.

Например, если соответствующая льгота установлена п. п. 16 п. 2 ст. 3 нормативного правового акта представительного органа муниципального образования, то в строке 070 указывается:

| 3 | 0 | 2 | 2 | 1 | 0 | 0 | / | 0 | 0 | 0 | 3 | 0 | 0 | 0 | 2 | 0 | 0 | 1 | 6 |

Если у организации отсутствуют льготы, то данная строка не заполняется.

По строке 080 указывается не облагаемая налогом сумма, уменьшающая величину налоговой базы в соответствии с кодом льготы, указанным по строке 070.

Строки 090 и 100 заполняют организации, которым предоставлена льгота в виде необлагаемой площади земельного участка.

По строке 090 указывается код налоговой льготы, который выбирается из соответствующего классификатора кодов. Вторая часть показателя по строке 090 заполняется только в случае, если в первой части показателя указан код льготы 3022300. Показатель данной строки заполняется аналогично показателю строки 070.

По строке 100 отражается доля необлагаемой площади земельного участка в общей площади земельного участка в соответствии с кодом льготы, указанным по строке 090. Показатель этой строки указывается в виде правильной простой дроби. Например, если доля необлагаемой площади составляет 20%, то указывается 1/5.

По строке 110 автоматически рассчитывается налоговая база — кадастровая стоимость земельного участка или нормативная цена земли. Если организация не пользовалась льготами, то в эту строку переносится показатель строки 050. Если организация имела в налоговом периоде льготы, то эта строка рассчитывается следующим образом:

Если организация заполнила строку 080, то строка 110 рассчитывается так:

стр. 110 = стр. 050 — стр. 080

Если заполнены строки 100 и 170, то строка 110 рассчитывается так:

стр. 110 = стр. 050 —

Если, помимо указанных строк, заполнена также строка 060, то:

стр. 110 = стр. 050 x стр. 060 — стр. 080

или

стр. 110 = стр. 050 x стр. 060 —

По строке 120 указывается налоговая ставка, применяемая организацией в отношении данного земельного участка, установленная нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя).

По строке 130 указывается количество полных месяцев владения земельным участком в течение налогового периода. Если возникновение (прекращение) в течение налогового периода соответствующих прав на земельный участок (его долю) произошло до 15-го числа соответствующего месяца включительно, то за полный месяц принимается месяц возникновения указанных прав, а если после 15-го числа — месяц прекращения указанных прав. Если земельный участок использовался в течение всего налогового периода, то в этой строке указывается «12».

В случае применения в течение налогового периода по земельным участкам, приобретенным для осуществления на них жилищного строительства, коэффициентов «2» и «4», по строке 130 указывается количество полных месяцев владения земельным участком в налоговом периоде с учетом периода строительства, отражаемого в строке 040.

По строке 140 автоматически отражается коэффициент Кв в виде десятичной дроби с четырьмя знаками после запятой. Коэффициент Кв применяется в том случае, если организация владела земельным участком неполный налоговый период. Данный коэффициент определяется путем деления числа полных месяцев владения земельным участком (строка 130) на число календарных месяцев в налоговом периоде, то есть на 12. Если участок использовался в течение всего налогового периода, по строке 140 автоматически будет указано «1,0000».

Если участок приобрели на условиях жилищного строительства, и в течение года повышающий коэффициент «2» изменился на «4», то в каждом разделе 2 по строке 140 указывается коэффициент Кв, равный отношению показателя из строки 130 к числу 12 (количеству месяцев в году).

По строке 145 указывается коэффициент Ки, используемый для исчисления земельного налога в случае изменения в течение налогового периода кадастровой стоимости участка вследствие изменения его качественных и (или) количественных характеристик.

Коэффициент Ки определяется как отношение числа полных месяцев, в которых у участка была данная кадастровая стоимость в налоговом периоде, к числу календарных месяцев в налоговом периоде.

Внимание!

Если организация одновременно применяет коэффициенты Кв и Ки, отличные от единицы, значение коэффициента Ки должно учитывать период владения земельным участком в налоговом периоде.

По строке 150 отражается автоматически исчисленная сумма земельного налога за налоговый период. Этот показатель равен произведению налоговой базы, налоговой ставки, коэффициента Кв и Ки (при наличии):

стр. 150 = (стр. 110 х стр. 120 х стр. 140) / 100 (при отсутствии Ки)

стр. 150 = (стр. 110 х стр. 120 х стр. 140 х стр. 145) / 100 (при наличии Ки)

Если раздел 2 заполняется по земельным участкам, приобретенным для жилищного строительства, строка 150 заполняется следующим образом.

Если в строке 040 стоит отметка «1», то:

стр. 150 = ((стр. 110 х стр. 120 х стр. 140) / 100) х 2 (при отсутствии Ки)

стр. 150 = ((стр. 110 х стр. 120 х стр. 140 х стр. 145) / 100) х 2 (при наличии Ки)

Если в строке 040 стоит отметка «2», то:

стр. 150 = ((стр. 110 х стр. 120 х стр. 140) / 100) х 4 (при отсутствии Ки)

стр. 150 = ((стр. 110 х стр. 120 х стр. 140 х стр. 145) / 100) х 4 (при наличии Ки)

По строке 160 указывается количество полных месяцев использования организацией налоговой льготы. При этом месяц возникновения права на налоговую льготу и месяц прекращения указанного права принимаются за полный месяц.

По строке 170 автоматически рассчитывается коэффициент Кл в виде десятичной дроби с четырьмя знаками после запятой, который определяется как отношение числа полных месяцев, в течение которых отсутствует налоговая льгота, к числу календарных месяцев в налоговом периоде. В случае если в течение всего налогового периода у организации не возникало прав на налоговую льготу, то по строке 160 указывается «0», а по строке 170 автоматически будет указано «1,0000».

Строки 180 и 190 заполняются организациями, которые освобождены от налогообложения в соответствии с нормативно-правовыми актами представительных органов муниципальных образований.

По строке 180 отражается код налоговой льготы, который выбирается из соответствующего классификатора кодов. Вторая часть показателя по строке 180 заполняется только в случае, если в первой части показателя указан код льготы 3022400. Показатель данной строки заполняется аналогично показателю строки 070.

По строке 190 указывается сумма налоговой льготы, определяемая с учетом коэффициента Кл, значение которого отражается по строке 170, организациями, имеющими право на льготу, установленную в виде освобождения от налогообложения. Значение по строке 190 определяется как:

cтр. 190 = стр. 150 х (1 — стр. 170)

Строки 200 и 210 заполняют организации, которые освобождены от налогообложения в соответствии с международными договорами и со ст. 395 НК РФ (например, организации уголовно-исполнительной системы, религиозные организации, общественные организации инвалидов и др.)

По строке 200 отражается код налоговой льготы, который выбирается из соответствующего классификатора кодов.

По строке 210 указывается сумма налоговой льготы, определяемая с учетом коэффициента Кл, значение которого указано по строке 170, организациями, имеющими право на льготу, установленную в виде освобождения от налогообложения. Значение по строке 210 определяется как:

cтр. 210 = стр. 150 х (1 — стр. 170)

По строке 220 указывается код налоговой льготы, предоставленной в виде уменьшения исчисленной суммы земельного налога. Код льготы выбирается из соответствующего классификатора кодов. Вторая часть показателя по строке 220 заполняется только в случае, если в первой части показателя указан код льготы 3022200. Показатель данной строки заполняется аналогично показателю строки 070.

По строке 230 указывается сумма налоговой льготы.

При установлении налоговой льготы, уменьшающей исчисленную сумму земельного налога в процентах (например, исчисленная сумма земельного налога уменьшается на 50%), сумма налоговой льготы рассчитывается как произведение значения, указанного по строке 150 и процента, на который уменьшается исчисленная сумма земельного налога, деленная на сто. Показатель строки 230 в этом случае определяется как:

стр. 230 = стр. 150 х 50 / 100

По строке 240 указывается код налоговой льготы, предоставленной нормативно-правовыми актами представительных органов муниципальных образований в виде снижения налоговой ставки. Код льготы определяется согласно классификатору кодов. Вторая часть показателя по строке 240 заполняется только в случае, если в первой части показателя указан код льготы 3022500. Показатель данной строки заполняется аналогично показателю строки 070.

По строке 245 указывается сумма налоговой льготы в случае установления НПА представительных органов муниципальных образований для отдельных категорий налогоплательщиков налоговой льготы в виде снижения налоговой ставки.

При установлении льготы в виде снижения ставки земельного налога показатель строки 245 рассчитывается так:

стр. 245 = стр. 110 х (налоговая ставка – пониженная ставка) х стр. 140/100 (при отсутствии Ки)

стр. 245 = стр. 110 х (налоговая ставка – пониженная ставка) х стр. 140 х стр. 145/100 (при наличии Ки)

Если раздел 2 заполняется по земельным участкам, приобретенным организацией для жилищного строительства, строка 245 рассчитывается следующим образом.

Если в строке 040 стоит отметка «1», то:

стр. 245 = ((стр. 110 х (налоговая ставка – пониженная ставка) х стр. 140) / 100) х 2 (при отсутствии Ки)

стр. 245 = ((стр. 110 х (налоговая ставка – пониженная ставка) х стр. 140 х стр. 145) / 100) х 2 (при наличии Ки)

Если в строке 040 стоит отметка «2», то:

стр. 245 = ((стр. 110 х (налоговая ставка – пониженная ставка) х стр. 140) / 100) х 4 (при отсутствии Ки)

стр. 245 = ((стр. 110 х (налоговая ставка – пониженная ставка) х стр. 140 х стр. 145) / 100) х 4 (при наличии Ки)

По строке 250 указывается автоматически исчисленная сумма земельного налога, подлежащая уплате в бюджет за налоговый период. Если организация имела право на льготы, то показатель данной строки рассчитывается так:

1) при праве на льготу в виде освобождения от налогообложения:

стр. 250 = стр. 150 — стр. 190

2) при праве на льготы, установленные в отношении отдельных категорий налогоплательщиков, а также предусмотренные международными договорами:

стр. 250 = стр. 150 — стр. 210

3) при праве на льготу в виде уменьшения суммы налога:

стр. 250 = стр. 150 — стр. 230

4) при праве на льготу в виде снижения налоговой ставки:

стр. 250 = стр. 150 – стр. 245

Внимание!

Чтобы заполнить раздел 2 по другому земельному участку, необходимо создать еще раздел 2. Для этого в программе предусмотрена опция «Добавить страницу».

Земельный налог: обязательность использования коэффициента 2

Письмо Министерства финансов РФ

№03-05-05-02/101 от 09.10.2012, № 03-05-05-02/104 от 10.10.2012

Департамент налоговой и таможенно-тарифной политики <…> сообщает, что Положением о Министерстве финансов РФ, утвержденным постановлением Правительства Российской Федерации от 30.06.2004 № 329, не предусмотрено рассмотрение обращений организаций по практике применения нормативных правовых актов Министерства финансов РФ, по проведению экспертизы договоров и иных документов организаций, а также по оценке конкретных хозяйственных ситуаций.

Одновременно отмечаем, что на основании пункта 15 статьи 396 Налогового кодекса РФ (далее — Кодекс) в отношении земельных участков, приобретенных (предоставленных) в собственность юридическими лицами на условиях осуществления на них жилищного строительства, исчисление суммы земельного налога (суммы авансовых платежей по налогу) производится налогоплательщиками-организациями с учетом коэффициента 2 в течение трехлетнего срока строительства, начиная с даты государственной регистрации прав на данные земельные участки вплоть до государственной регистрации прав на построенный объект недвижимости.

В соответствии со статьей 390 Кодекса налоговая база для исчисления земельного налога определяется как кадастровая стоимость земельных участков, признаваемых объектом налогообложения.

Правилами проведения государственной кадастровой оценки земель, утвержденными постановлением Правительства Российской Федерации от 08.04.2000 № 316, государственная кадастровая оценка земель основывается на классификации земель по целевому назначению и виду функционального использования.

Таким образом, изменение категории земли, к которой принадлежит земельный участок, или изменение вида разрешенного использования земельного участка влечет за собой изменение кадастровой стоимости земельного участка.

При этом отмечаем, что на основании пункта 1 статьи 391 Кодекса налоговая база для исчисления земельного налога определяется в отношении каждого земельного участка как его кадастровая стоимость по состоянию на 1 января года, являющегося налоговым периодом.

Из данных норм Кодекса следует, что налоговая база, размер которой зависит от стоимостной оценки земельного участка (кадастровой стоимости), определяется на конкретную дату (1 января года, являющегося налоговым периодом) и не может для целей налогообложения изменяться в течение налогового периода.

Поэтому если правообладатель земельного участка в налоговом периоде не меняется, то при изменении вида разрешенного использования земельного участка и его кадастровой стоимости в течение налогового периода для целей налогообложения кадастровая стоимость и ставка налога должны применяться исходя из данных государственного земельного кадастра и документов на земельный участок, действующих на 1 января налогового периода.

Учитывая изложенное, повышающий коэффициент, предусмотренный пунктом 15 статьи 396 Кодекса, при изменении вида разрешенного использования земельного участка может применяться к ставке земельного налога, определенной в отношении земельных участков, предоставленных для жилищного строительства, со следующего налогового периода.

Письмо

Министерства финансов РФ

от 10.10.2012 № 03-05-05-02/104

Суммы земельного налога (авансовых платежей по нему) исчисляются налогоплательщиками (организациями, индивидуальными предпринимателями) с учетом коэффициента 2 в отношении определенных объектов налогообложения. А именно участков земли, приобретенных (предоставленных) в собственность на условиях ведения на них жилищного строительства. Исключение составляет индивидуальное жилищное строительство, осуществляемое физическими лицами.

Такой коэффициент применяется в течение трехлетнего срока возведения зданий. Отсчет ведется с даты государственной регистрации прав на данные земельные участки вплоть до госрегистрации прав на построенный объект недвижимости. Это указано в пункте 15 статьи 396 Налогового кодекса РФ.

Разъяснения относительно момента, с которого используется упомянутый коэффициент, при изменении вида разрешенного использования земельного участка приведены в обоих опубликованных письмах. В том числе в письме Минфина России от 10.10.2012 № 03-05-05-02/104 уточнено, может ли организация не применять данный повышающий множитель.

Момент применения

Рассмотрим следующую ситуацию. Организация приобрела земельные участки, которые на момент регистрации права собственности не были предназначены для строительства жилья. Например, на них находились здания промышленного назначения. В связи с этим организация занялась изменением целевого назначения земельных участков. В результате она получила:

- разрешение на строительство жилого дома со встроенно-пристроенными нежилыми помещениями;

- свидетельство о праве собственности с категорией «земли населенных пунктов, разрешенное использование: участки размещения многоквартирных жилых домов; участки смешанного размещения жилых объектов различного вида; участки смешанного размещения общественно-деловых и жилых объектов».

Также был снят запрет на проведение жилищного строительства.

С какого момента этой организации следует применить для целей исчисления земельного налога повышающий коэффициент 2, предусмотренный пунктом 15 статьи 396 Налогового кодекса РФ?

Согласно разъяснениям Минфина России в представленных выше письмах при изменении вида разрешенного использования земельного участка коэффициент 2 может применяться к ставке земельного налога, определенной в отношении земельных участков, предоставленных для жилищного строительства, со следующего налогового периода. Ведь налоговая база, размер которой зависит от стоимостной оценки земельного участка (кадастровой стоимости), определяется на конкретную дату (1 января года, являющегося налоговым периодом) и не может для целей налогообложения изменяться в течение налогового периода.

Если правообладатель земельного участка в налоговом периоде остается прежним, то при изменении вида разрешенного использования земельного участка и его кадастровой стоимости в течение налогового периода кадастровая стоимость и ставка налога должны применяться исходя из данных государственного земельного кадастра и документов на земельный участок, действующих на 1 января налогового периода.

Аналогичные выводы приведены в письмах Минфина России от 12.02.2009 № 03-05-05-02/05, от 16.08.2007 № 03-05-07-02/81, от 05.09.2006 № 03-06-02-02/120.

Не применять невозможно

Налоговые ставки для исчисления земельного налога устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы и Санкт-Петербурга) в пределах, установленных пунктом 1 статьи 394 Налогового кодекса РФ.

Предположим, земельный налог исчисляется в отношении участка из земель населенных пунктов с более чем одним видом разрешенного использования. Тогда применяется налоговая ставка, установленная в отношении того вида разрешенного использования, которому соответствует установленная для данного участка земли кадастровая стоимость.

По мнению Минфина России в письме от 10.10.2012 № 03-05-05-02/104, если в отношении земельного участка из земель населенных пунктов величина налоговой базы и размер налоговой ставки определены в соответствии с видом разрешенного использования для жилищного строительства, то земельный налог в отношении такого участка земли должен исчисляться с применением коэффициента 2. Аналогичный вывод содержится в письме Минфина России от 25.07.2012 № 03-05-04-02/69.

Таким образом, организация обязана применять коэффициент 2, предусмотренный пунктом 15 статьи 396 Налогового кодекса РФ.

Заместитель директора департамента налоговой и таможенно-тарифной политики Министерства финансов РФ С.В. Разгулин

Собственникам земельных участков, предоставленных для жилищного строительства, будет невыгодно не использовать их по назначению

Проект Федерального закона «О внесении изменений в статью 396 части второй Налогового кодекса Российской Федерации»

Подготовленный Минэкономразвития России проект федерального закона направлен на стимулирование собственников земельных участков, приобретенных (предоставленных) для жилищного строительства, к оформлению прав на построенные на таких земельных участках объекты жилого фонда или завершению строительства таких объектов, в случае если их строительство не завершено в течение определенного периода.