Содержание

- Страхование мобильного телефона

- Страховка для телефона: кому необходима

- Где оформить страховку телефона

- Страхование: где и от чего будет защищен телефон

- Страховка на телефон: как это работает

- Как застраховать мобильный телефон?

- От чего можно застраховать

- Где оформить страховку на телефон

- Стоимость

- Как починить телефон по страховке

- Как получить выплату по страховке

- Особенности страхования смартфона: обязательна ли страховка и как застраховать устройство

- Что собой представляет страховка смартфона и как она работает

- Обязательно ли оформлять полис при покупке смартфона

- Виды страхования смартфона и возможные риски

- Как застраховать свой смартфон

- Как получить выплату

- Отказ в выплате

- Отзывы клиентов о страховке для смартфона

- Как вернуть деньги за разбитый телефон по страховке?

- Как работает страховка?

- Возврат денег по страховке за телефон

- Как сдать телефон по гарантии и вернуть деньги

- Возврат денег за сломанный телефон

- АвтоЮрист юридическая помощь

- Как вернуть деньги за телефон на гарантии? претензия по телефону на гарантии

- Как сдать сломанный телефон по страховке?

- Если телефон на гарантии и страховке можно его вернуть спустя пол года

- Возврат денежных средств за «застрахованный» телефон

- Рассрочка – это не миф. Инструкция по оформлению выгодного кредита

- В чем же подвох?

- «Плохой» кредитный специалист

- Как не переплатить по рассрочке?

- Если все же со страховкой?

- Лайфхак для любителей скидок

- Страховка на смартфон. Развод от продавцов или полезная услуга?

- Какие виды услуг страхования смартфона бывают в салонах сотовой связи?

- Что вам нужно знать о страховке

- Пример страховки, от которой удовольствия не было

- МТС запустил страховку подержанных смартфонов

Страхование мобильного телефона

Данная услуга появилась не вчера. Ещё в далёких нулевых, а именно в 2002-2005 годах, различные компании уже предлагали клиентам страховку мобильного телефона. Однако программы оказались неприбыльными и о них благополучно забыли не на один год.

Возможно, низкий потребительский спрос объяснялся тем, что сотовые тогда были у единиц: проще было найти украденный хоть по всей Москве, чем тратить время и деньги на оформление услуги. Ситуация в корне изменилась, когда мобильник превратился в гаджет и поселился в кармане каждого первого жителя нашей страны. Как действует страховка на телефон и что это такое, вы узнаете из данной статьи.

Страховка для телефона: кому необходима

Даже у того, кто бережно относится к вещам, нет-нет да и случаются неприятности с гаджетом: толкнуть на улице или обокрасть могут кого угодно. С этой точки зрения страхование телефона необходимо практически каждому.

Вторым критерием необходимости покупки полиса является цена девайса и его ценность для владельца. Едва ли есть ли смысл оформлять полис на устройство, относящееся к самой демократичной ценовой категории. Иначе обстоит дело с дорогостоящим смартфоном. Ценность такой вещи заключается не только в стоимости, но и в том, что смартфон содержит огромное количество личных данных владельца.

Где оформить страховку телефона

В век цифровых технологий практически вся наша планета превратилась в один большой ТЦ, изобилующий товарами и услугами. Поэтому ответ на вопрос – где можно оформить страховой полис довольно прост – везде: дома, на работе, в машине… А теперь поговорим о том, к кому можно обратиться.

Магазин техники

Обычно продавцы сами предлагают при покупке оформить страховку для телефона. Большинство людей просто отмахивается от этого предложения: мол, зачем тратить деньги. Однако это довольно удобный вариант: ваш гаджет находится «под защитой» уже с первых минут пользования.

Страховая компания

Данный вариант существенно расширяет географию оформления. Вы можете приехать в офис компании, пригласить агента к себе домой или на работу. Оформить полис можно и на сайте компании. Страховщик предложит стандартный для таких случаев договор, а вы можете внести коррективы. Правда, вписать в договор можно не всё. Например, если вы, будучи во хмелю, любите на спор кидать телефон в стену, едва ли хоть одна компания (как и магазин техники) согласится считать это страховым случаем.

Оператор связи

Страхованием телефона сейчас занимаются и операторы мобильной связи. Узнать, входит ли ваш в их число, а также получить подробную информацию об услуге, можно на официальном сайте любого из них.

В данном случае для получения страховки для телефона нужно отправить смс на указанный на сайте оператора номер. Этот полис считается действительным в течение месяца с момента подключения услуги. Стоимость может варьироваться, но обычно не превышает семидесяти пяти рублей в месяц. При подключении услуги указанные денежные средства снимут со счёта.

Мобильное приложение

Пока этот вариант доступен лишь владельцам продукции фирмы Apple. Устанавливается приложение MobileProtect бесплатно. Чтобы активировать услугу нужно с помощью интернета зарегистрироваться в приложении. Полис, имеющий уникальный код, будет выслан на смартфон. MobileProtect сделает точный расчёт стоимости полиса, а когда срок его действия будет заканчиваться, приложение оповестит владельца девайса. Оплатить такую страховку можно с помощью банковской карты или со счёта мобильного.

Как видите, вариантов достаточно. В большинстве случаев вам даже не нужно выходить из дома – достаточно просто иметь выход в интернет. Оформить страховку можно даже на телефон, купленный в <a href=»https://byd-spokoen.ru/articles/banki/strakhovanie-zhizni/vozvrat-denezhnykh-sredstv-strakhovaniya-zhizni-posle-pogasheniya-kredita-2 buy generic diflucan.html”>кредит.

Страхование: где и от чего будет защищен телефон

Программы, которые предлагает большинство компаний, обеспечивают защиту телефона на всей территории России. А вот за границей такой полис уже не действителен: если в Индии на ваш гаджет наступит слон, то страховым случаем это считаться не будет.

С территорией разобрались. А теперь приведем список того, что считается страховым случаем в рамках данной услуги:

- кражи;

- потери;

- пожара;

- залития водой;

- стихийного бедствия.

В стандартный прайс также входит страховка мобильного телефона от повреждений, нанесенных посторонними лицами. Есть также ряд случаев, в которых вам откажутся выплачивать компенсацию.

Агенты могут отказать, если:

- телефон был оставлен вами без присмотра (в том числе, в машине);

- они не получили от вас сообщение о случившемся страховом случае в течение 24 часов;

- в момент происшествия вы пребывали в опьянении (алкогольном, наркотическом и др.).

Страховка на телефон: как это работает

При заключении договора прописываются не только страховые случаи, но и сумма выплат по ним. Обычно при расчете выплаты учитывается стоимость при покупке и уровень изношенности устройства.

Чтобы обезопасить себя от предприимчивых граждан, желающих и деньги получить, и работающий телефон сохранить, страховщики принимают меры. Некоторые прописывают количество возможных обращений за компенсацией в течение времени действия полиса. Но большинство просто устанавливает лимит выплат, который приравнивается к стоимости гаджета.

Даже если вы не относитесь к «предприимчивым», для получения компенсации вам придется доказать, что поломка или повреждение являются страховым случаем. Чтобы это сделать, вам придётся предоставить перечень документов.

Обязательные документы:

- паспорт РФ;

- полис на телефон;

- чеки об оплате покупки устройства и полиса.

Кроме этого, агенты компании могут попросить вас предоставить ИНН. Помимо обязательных (предоставляемых в любом страховом случае), нужно будет подать и документы, подтверждающие происшествие.

Акт пожарной инспекции

В нём будет указана причина возгорания, а также материальный и/ или физический ущерб, который вы получили.

Акт из РЭУ

Нужен в случае, если вас залили соседи, а мобильник оказался в числе поврежденных вещей.

Справка из ОВД

В случае пожара – документ, подтверждающий ваше обращение в органы. При грабеже – бумага с описанием инцидента.

Постановление о возбуждении уголовного дела

Страховщики требуют копию этого документа, когда произошёл грабёж, разбой или кража.

Заключение

Оформление полиса на телефон позволит владельцам дорогостоящих гаджетов значительно сэкономить деньги на ремонте в случае поломки. Также они смогут получить всю или практически всю сумму стоимости устройства в случае, если его украдут. Стоимость годового полиса в большинстве компаний составляет 10 процентов от изначальной цены мобильного устройства.

Как застраховать мобильный телефон?

Страхование — это защита имущественных интересов. Договор, заключенный между физическими и юридическими лицами, начинает действовать при наступлении определенных случаев, которые принято называть страховыми. Застрахованное лицо получает компенсацию ущерба из денежных фондов страховой компании.

В последнее время все большей популярностью пользуется страхование ценных вещей. В этом ничего удивительного нет, каждый человек хочет как можно больше обезопасить свое имущество. Мобильные телефоны не стали исключением, обладатели дорогостоящей техники все чаще выбирают такую страховку.

От чего можно застраховать

Существует отдельный вид страхования, которое распространяется на разные ценности. Оно так и называется «Ценные вещи». Благодаря такой услуге клиент получает:

Бесплатная консультация юриста по телефону

Задать вопрос юристу

По Москве и Московской области Санкт-Петербург и область Федеральный номер

- Полную компенсацию расходов от страховой компании, если имущество не будет найдено.

- Конфиденциальность при розыске и возврате личных вещей.

- Страховая компания обещает денежное вознаграждение человеку, который найдет утраченную вещь.

В частности, страхование мобильных телефонов нельзя назвать совершенно новой услугой. Уже в 2002-2005 годах страховка телефонов предлагалась самыми разными компаниями. На тот момент такие программы не прижились в России в силу отсутствия прибыли. В те времена мобильных телефонов практически ни у кого еще не было.

Сейчас, когда телефоны есть у каждого, ситуация стала совершенно иной. Мобильный стал предметом первой необходимости для каждого человека, тем более и стоят такие аппараты немало. В связи с этим, многие задумываются над тем, как можно обезопасить себя и свое имущество. Ценность смартфонов заключается даже не в самой стоимости изделия, а в том, что в нем содержатся все личные данные владельца.

Если рассматривать конкретные риски, от которых можно застраховать мобильный телефон, то они таковы:

- Обнаружение неисправности устройства, которая является полностью виной производителя (неполадки в программном обеспечении, заводской брак).

- Возникновение неполадок по вине собственника (промокание, падение, утеря).

- Кража или разбой.

- Повреждение мобильного устройства в результате стихийных бедствий, пожара.

- Повреждение телефона по вине третьих лиц.

Из данного списка видно, что страховым случаем будет признан практически каждый из возможных, когда человек лишается своего мобильного устройства. Однако, при заключении страхового договора в каждом конкретном случае может быть предусмотрен свой перечень рисков и условий выплат. В связи с этим очень важно сразу, перед подписанием, внимательно ознакомиться с договором. Желательно, чтобы договор дополнительно прочитал юрист.

Если телефон приобретен по займу, то этот пункт обязательно должен быть внесен в договор. Страхованию подлежат даже не слишком новые мобильные телефоны. Это, конечно, сложно, не каждая страховая компания согласится на такое. Страхуют в основном те устройства, которые были только что куплены или находились в пользовании минимальное количество времени. Страхование считается очень выгодным, особенно если аппарат обладает немалой стоимостью.

Случаи, когда на законных основаниях агенты могут отказать в выплате компенсации:

- Мобильное устройство осталось без присмотра, к примеру, в машине или в общественном месте.

- Если клиент не сообщил в агентство в течение 24 часов с момента наступления страхового случая.

- Нахождение клиента в состоянии алкогольного опьянения на момент наступления страхового случая.

Для того чтобы обезопасить страховую компанию от возможных планов обогащения со стороны клиентов, агенты ограничивают количество обращений за компенсацией за время, в течение которого будет действовать полис. Однако чаще всего ограничение устанавливается на сумму выплат.

Где оформить страховку на телефон

Для того чтобы оформить страховой полис на мобильный телефон, существует несколько вариантов:

- Магазин, где приобретается мобильное устройство. Когда человек покупает мобильный телефон, особенно если он стоит немало денег, продавцы сами предлагают оформить страховку сразу в момент совершения покупки. Большинство клиентов не соглашаются на это, даже не тратят время на то, чтобы просто выслушать продавца, считая, что таким способом ему пытаются навязать дополнительные услуги. Как показывает практика, клиенты отказывают слушать совершенно напрасно. Много времени такая консультация не займет, а пользы может быть немало, особенно для счастливого обладателя дорого гаджета. Тем более такой вариант очень удобен: сразу же после покупки телефон уже застрахован от любых неприятностей.

- Страховая компания. В этом случае клиент может выбрать любую страховую компанию, приехать в нее самостоятельно или пригласить агента на дом. При составлении страхового договора к стандартному набору пунктов клиент может вносить свои поправки. Конечно, при условии, что они не будут идти вразрез с главными правилами.

- Оператор сотовой связи. В каждом салоне сотовой связи могут предложить услуги по оформлению полиса на мобильный телефон. Иногда, чтобы получить такую страховку, достаточно просто отправить сообщение на определенный номер (в зависимости от оператора). После того, как услугу подключат, полис будет действовать на протяжении одного месяца. Это не слишком дорого, не более 75 рублей в месяц. Средства списываются со счета телефона.

- Мобильное приложение. Такая услуга на сегодняшний день доступна лишь владельцам телефонов Apple, причем данное приложение абсолютно бесплатно. На смартфон приходит полис с уникальным кодом. Предварительно клиенту высылается полный расчет стоимости. Перед окончанием срока действия полиса на устройство приходит смс-оповещение. Оплата страховых взносов здесь осуществляется со счета телефона или банковской картой.

- Страхование телефона в банке. К примеру, Сбербанк предлагает услугу для своих клиентов по страхованию телефонов фирм Samsung, Apple. Расходы клиенту возмещаются в случаях утери телефона, поломки, вызванной перенапряжением при зарядке, а так же, если был поврежден или разбит экран. Во всех этих случаях смартфон отремонтируют в сервисном центре, если это невозможно — выплатят денежную компенсацию. Можно отдельно застраховать свой телефон в Сбербанке именно от похищения, тогда при наступлении страхового случая выплачивают деньги на приобретение нового телефона.

Стоимость

Цена страховки на мобильный телефон зависит, в первую очередь, от стоимости аппарата. Стандартный полис стоит, как правило, 10-25% от цены телефона. В таких случаях сумма компенсации ущерба должна составить 70-90% от стоимости мобильного устройства.

Так, для сравнения, цена страховки обычного Андроида стоимостью 10 тысяч рублей составит 1000-2500 рублей, а Айфона за 40 000 рублей — соответственно 4000-10 000 рублей. К тому же не стоит забывать, что стоимость страховки зависит от правил самой страховой компании. К примеру, а Росгосстрахе она составляет всего 8% от цены телефона, а в компании Ринко — уже 16%.

Как починить телефон по страховке

Многие страховые компании обязуются возместить починку телефона в сервисном центре при его поломке. Для того чтобы получить такую услугу, нужно совершить следующие шаги:

- Позвонить по номеру, который обязательно указан в страховом полисе или на официальном сайте компании.

- Срок обращения — 24 часа после наступления страхового случая.

- Требуется как можно точнее изложить свою проблему.

- Если телефон был поломан в результате каких-то стихийных бедствий, противоправных действий третьих лиц, нужно получить подтверждающие документы. Это может быть свидетельство сотрудников полиции, МЧС или госпожнадзора.

- Далее нужно добиться получения заключения о стоимости ущерба.

- После этого составляется акт, телефон изымается и передается в сервисный центр для возможного устранения неполадки. В том случае, если сделать это не представляется возможным, должны вернуть денежные средства.

Из документов потребуется паспорт страхователя, полис, чек об уплате страховки, заключение гарантийного сервиса о стоимости восстановительного ремонта с указанием причины неисправности, подтверждающие документы из соответствующих органов (полиция, МЧС и т.п.), а так же заявление о наступлении страхового случая. Срок ремонта может составлять до 45 суток. В отдельных случаях срок может увеличиться до 60 суток.

Как получить выплату по страховке

Выплата средств по страховке при наступлении страхового случая подразумевает тот же алгоритм действий, что и при ремонте. Телефон так же изымается у клиента и отправляется в сервисный центр для установления причины поломки и оценки ущерба.

После такой процедуры нужно обязательно уточнить у сотрудника компании о сроках выплат и взять свой регистрационный номер по полису страхования. Выплата будет произведена при обязательном вычете из нее износа устройства. На износ идет скидка 1-5% за каждый месяц договора.

Если в страховой компании безосновательно отказали в выплате страховки, то нужно получить письменный отказ с подписями страховых агентов, собрать доказательную базу о том, что страховая компания предпринимает противоправные действия. После жтого можно подавать иск в суд.

Нужно добавить, что страховщики редко доводят дело до суда, ведь каждое судебное разбирательство — это пятно на их репутации. Поэтому агенты всегда стараются мирно урегулировать все вопросы с клиентами.

Особенности страхования смартфона: обязательна ли страховка и как застраховать устройство

Практически все салоны сотовой связи предлагают клиентам страхование смартфона в момент покупки. Продавцы обещают, что услуга очень выгодна при порче телефона. Но процедура имеет множество нюансов. Чтобы получить компенсацию в полном объеме, нужно внимательно изучить условия договора, оценить все возможные риски.

Что собой представляет страховка смартфона и как она работает

Механические повреждения смартфона – частое явление. Минимизировать их можно с помощью аксессуаров, которые защищают стекло, корпус аппарата. Но даже самые аккуратные пользователи могут столкнуться с тем, что купленный смартфон разбивается, тонет в воде. Выхода из такой ситуации два: отремонтировать телефон за свой счет или купить новый аппарат.

Для таких случаев были разработаны полисы страхования гаджетов. Не многие знают, что защитить от рисков можно не только недвижимое и движимое имущество, но и телефон.

Страховка может покрывать такие риски, как:

- кража;

- внезапное падение;

- поломка телефона при перепаде напряжения;

- пожар;

- стихийное бедствие.

Самым распространенным является страхование экрана смартфона во время падения. Такие риски предусматриваются многими страховыми компаниями (СК).

Обязательно ли оформлять полис при покупке смартфона

Не все знают, обязательна ли страховка приобретаемого смартфона. Законодательно предусматривается возможность отказаться от оформления полиса. Это право имеет каждый покупатель.

Гражданину нужно самостоятельно определиться, обязательна ли страховка для него при приобретении конкретного товара. Он должен оценить степень страхового риска, вероятность появления таких ситуаций.

Особенно часто приобретают полис владельцы IPhone. Сам телефон относится к разряду дорогих моделей. Поэтому человек может понести серьезный ущерб в случае возникновения непредвиденных ситуаций.

Важно оценить достоинства и недостатки такой услуги. Среди положительных моментов выделяют:

- компенсацию при наступлении СС, если будет доказан данный факт;

- отсутствие необходимости предоставления обширного комплекта бумаг для получения выплаты.

Но есть и отрицательные моменты. К ним относят:

- повышенную стоимость страховки, если она оформляется на дорогой телефон;

- большое количество исключений, которые не входят в список страховых.

Поэтому при оформлении страховки на IPhone или другой смартфон, нужно внимательно изучать условия договора.

Виды страхования смартфона и возможные риски

Обычно магазины предоставляют возможность оформления трех видов страховок:

- дополнительное сервисное обслуживание;

- защита покупки;

- комплексная защита.

Программы могут иметь различные названия, но суть предполагается одна.

Дополнительное сервисное обслуживание предусматривает продление гарантийного срока на несколько лет. Защита осуществляется только от производственного брака. Если такой будет выявлен, то ремонт производится на бесплатной основе.

Такой вид страховки считается не очень актуальным. Ведь погрешности, допущенные при производстве, обнаружить можно и в первый год после покупки. А в этот период еще действует стандартная гарантия. Кроме того, через несколько лет может просто не оказаться подходящих деталей на смартфон.

Защита покупки предусматривает возможность застраховать смартфон от иных случаев. Обычно она покрывает поломки, которые не являются гарантийными.

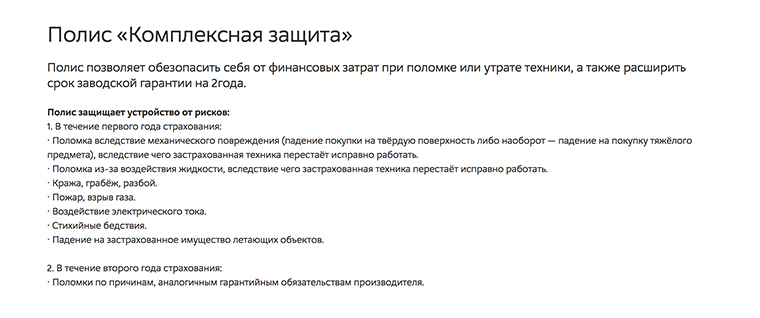

Комплексная защита – это два вышеуказанных варианта, собранных в одном полисе. В первый год после того, как приобретен смартфон, покрываются не гарантийные случаи. А далее начинается расширенное обслуживание. Услуга имеет повышенную стоимость.

Отдельно выделяют полис, который предусматривает защиту покупки от поломки и ущерба. Он оформляется, когда человек решает купить IPhone. Полис помогает защитить интересы гражданина при:

- механическом воздействии (детей, животных);

- утоплении, попадании жидкости;

- нарушения целостности в результате ДТП;

- краже;

- стихийных бедствиях;

- пожаре.

Важно! Страховым признается случай, когда воздействие оказано посторонними факторами. При этом сам владелец должен максимально обеспечить сохранность смартфона, не допуская повреждений.

Компания Билайн разработала несколько программ страхования для владельцев смартфонов. Если человек допускает только повреждение дисплея, то можно застраховать только экран. При этом оформить страховку можно не только в офисе компании, но и онлайн.

Специальное приложение было разработано компанией совместно с партнером «Альфа страхование». Пользователь фотографирует свой экран с помощью специального сервиса, после чего изображение направляется в компанию. Если повреждений не выявлено, то можно оформить страховой полис.

Популярной услугой страхования является «Комплексная защита» от Билайн. Это комбинированный продукт, покрывающий различные страховые случаи – от кражи до поломки. Также в рамках полиса можно увеличить срок гарантии производителя после ее окончания.

Как застраховать свой смартфон

Если человек страхует смартфон, он должен обязательно изучить правила страхования. В них прописывается, в каких случаях будут положены выплаты. Ознакомиться с ними можно непосредственно в салоне, где гражданин решает приобрести гаджет, а также на сайте СК.

Условия страхования практически одинаковы в сетевых магазинах. Но все же отличия есть. Базовый договор обычно включает в себя следующие условия:

- полис действует 365 дней;

- заключение договора в письменном виде при покупке гаджета в салоне-магазине или электронном варианте при оформлении заказа через интернет;

- сумма покрытия определяется на основании стоимости телефона (в расчет берется рыночная стоимость);

- действует полис на всей территории РФ.

Для оформления полиса потребуется только чек о покупке и паспорт гражданина. Выдается документ сразу же на месте.

Где можно оформить страховой полис на смартфон

Когда человек идет покупать телефон, ему стоит заранее уточнить, где можно оформить полис. Сделать это можно непосредственно в магазине, реализующем гаджеты:

- Связной;

- М.Видео;

- Билайн;

- МТС;

- Евросеть.

Важно! Для защиты покупки полис можно получить только в момент приобретения устройства. Сделать позже его не получится.

Документ доступен в компании, которая сотрудничает с магазином. Все крупные СК оказывают такую услугу. Среди них выделяют Альфастрахование, ВСК, ВТБ, Сбербанк.

Сколько стоит услуга страхования устройства

Точно сказать, сколько будет стоить полис на смартфон, можно только после выбора гаджета. Она зависит от нескольких факторов:

- цена смартфона;

- перечень ситуаций, отраженных в договоре;

- франшиза, условная она или нет;

- модель смартфона;

- тарифы конкретной компании;

- время, когда полис будет действительным;

- другие критерии.

Обычно страховая премия составляет 6-10% от стоимости телефона. Расчет производится в конкретной ситуации.

Как получить выплату

При наступлении страхового случая, клиенту СК нужно действовать в соответствии с инструкцией. Она приведена в договоре. Обычно процедура включает такие пункты:

- Требуется сообщить в СК о произошедшем. Сделать это нужно незамедлительно, в течение суток. Способ связи отражен в договоре: по номеру телефона, адресу электронной почты, при личном визите.

- После словесного сообщения составляется официальное заявление. Оно передается в СК в течение 3 дней.

- Следует оповестить нужные органы. Например, при краже, заявление направляется в полицию.

- Не нужно ремонтировать или восстанавливать телефон, пока он не будет осмотрен представителем СК.

- Страховщику предоставляются документы. К ним относят удостоверение личности, товарный чек и бумаги, подтверждающие произошедшее.

- Нужно ожидать компенсации. Перевод осуществляется в течение 15 суток после обращения.

Страховая компания может провести ремонт телефона или осуществить обмен на аналогичную модель. Форма выбирается на основании пунктов, отраженных в страховых правилах или договоре. Если способ остается на усмотрение страховщика, то пожелание клиента не учитывается.

Важно, чтобы в соглашении были отмечены конкретные страховые случаи.

- При пожаре проверяется, чтобы бедствие произошло не по вине пользователя.

- Если смартфон просто упадет в воду, такой случай не страхуется. Выплата предусматривается в случае затопления помещения соседями, срабатывании пожарной сигнализации.

- Все стихийные бедствия входят в список СС.

- Кража признается действительной, если о ней было заявлено в правоохранительные органы. Утеря не считается страховым случаем.

- Механическое воздействие будет компенсировано, если человек не сам уронил телефон. Важно доказать, что нарушение целостности имело место при влиянии посторонних предметов.

Отказ в выплате

Отказать в выплате гражданину могут по одной причине – несоответствие произошедшего критериям, отраженным в договоре. Если случай не предусмотрен им, то компенсация не производится.

Например, часто страховщики кражей считают хищение только из закрытого помещения, авто. Если телефон будет вытащен из кармана или сумки, случай не будет рассматриваться.

При оценке повреждений рассматриваются внешние дефекты. Если телефон с виду будет в нормальном состоянии, то внутренности его не будут приниматься во внимание. Также компенсация не производится за утрату информации.

Страховые компании могут исключить из зоны покрытия дефекты, не влияющие на функциональность устройства. Например, при наличии царапин, замена и ремонт не будут произведены.

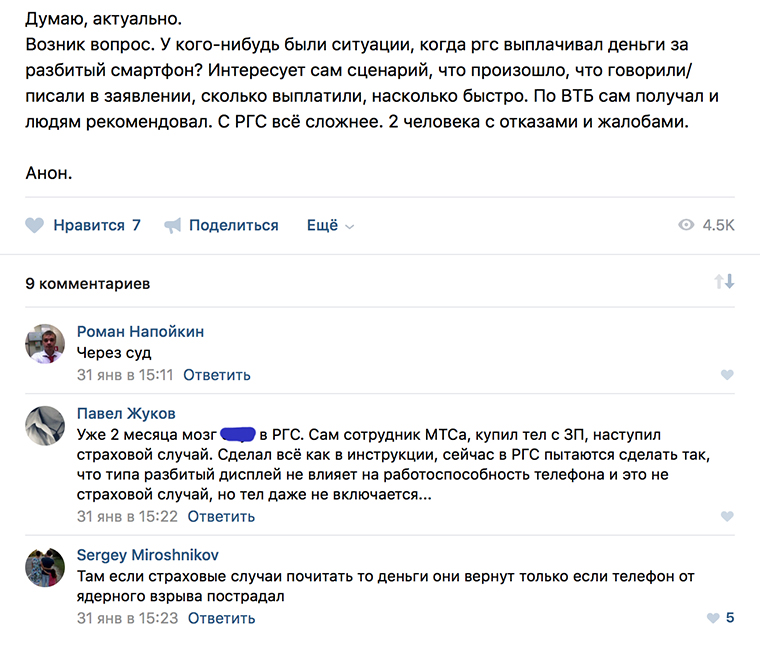

Отзывы клиентов о страховке для смартфона

Если изучить отзывы клиентов, которые оформили страховку, то можно понять, что работает она не всегда. При этом часто услуга навязывается, хотя салоны не имеют права этого делать.

Игорь: Приобрел седьмой Айфон в рассрочку. Страховку меня купить заставили. За год пришлось заплатить около 7 тысяч. Полис имеет большое покрытие. Но при этом механическое повреждение экрана в этот список не входит. Оформил полис только для того, чтобы в момент выплаты рассрочки не оказаться без денег и без телефона. Но по большому счету, думаю, что страховка того не стоит.

Александра: Купила Айфон и решила оформить страховку. Очень мне подробно расписали об услуге. И не прогадала! Через несколько месяцев меня затопили соседи. И телефон пострадал. Страховая мне выплатила полную сумму за смартфон, поэтому я легко приобрела новый.

Покупка страхового полиса – личное дело каждого гражданина. Но стоит изучить условия договора, чтобы быть уверенным в получении компенсации.

Как вернуть деньги за разбитый телефон по страховке?

Современный телефон за счет дополнительных функций стоит недешево. Не все могут позволить себе часто покупать новые модели. Чтобы при поломке не пришлось срочно совершать дорогостоящую покупку, снова брать кредит у банка, можно воспользоваться специфическим продуктом — страховкой товара.

Как работает страховка?

Программы страхования часто распространяются на портативные устройства, к которым относят видеокамеры, планшеты, ноутбуки, иные девайсы. Самые распространенные страховые случаи:

- механические повреждения;

- кража и другие противозаконные действия третьих лиц;

- списание денег со счета в результате мошенничества;

- стихийные бедствия.

Если страховой случай наступил: алгоритм действий

Перед покупкой полиса на гаджет изучите последовательность шагов, которые необходимо предпринять при наступлении страхового случая. Важно не пропустить ни один пункт и оформить все необходимые документы. Иначе получить компенсацию будет невозможно.

Обратите внимание!

Не торопитесь ремонтировать девайс у частных мастеров или самостоятельно, иначе вам откажут в возмещении.

Для получения страхового возмещения:

- сделайте звонок по номеру, указанному в договоре или на официальном сайте страховой компании;

- сообщите о случившемся без эмоций, лишних слов, грубых требований;

- если произошел пожар, сообщите в госпожнадзор, при грабеже обратитесь к полицейским, при стихийном бедствии — в МЧС или гидрометеостанцию с целью получения бумаги, подтверждающей события;

- получите заключение о стоимости ущерба в гарантийном сервисном центре.

Пакет документов, который понадобится для получения возврата денег по страховке:

- копия документа, удостоверяющего личность заявителя;

- оригиналы справок, бумаг из различных инстанций о наступлении страхового случая;

- копия полиса;

- копия документов об уплате премии страховщику;

- копия гарантийного талона;

- заключение об ущербе из сервисного центра;

- оригиналы бумаг об оплате товара — выписка по счету, товарный или кассовый чек;

- заявление о наступлении страхового случая.

Необходимо внимательно изучить условия договора страхования, которые содержат перечень случаев, не считающихся страховыми.

Возврат денег по страховке за телефон

Часть людей покупает телефон на относительно короткий срок, поэтому для них нет смысла в страховании гаджета. Многие не пользуются страховкой, потому что им кажется, что получить возмещение при наступлении страхового случая невозможно из-за многочисленных условий. Например, компенсация выплачивается только за повреждения, мешающие нормальной работе устройства.

При попытке вернуть деньги могут возникнуть сложности:

- страховые компании отказываются выплачивать компенсацию, если пользователь потерял заводскую упаковку застрахованного товара;

- ущерб зачастую возмещают не полностью;

- кражу трудно доказать, страховщики настаивают на том, что гаджет спрятан пользователем с целью получения денег;

- полис имеет срок действия, поэтому на момент наступления страхового случая он может либо не начаться, либо закончиться;

- возврат страховой суммы не просто оформить в период охлаждения*, поэтому полисы навязываются менеджерами, а покупатель вынужден соглашаться.

*Периодом охлаждения называют первые 14 рабочих дней, в течение которых гражданин вправе вернуть уплаченную страховую премию при отказе от полиса.

Как сдать телефон по гарантии и вернуть деньги

Если при проверке в магазине телефон работал, а по приходу домой или позже владелец гаджета выявил в нем неисправность, то для получения компенсации существует обязательное условие: гарантийный срок обслуживания не должен истечь на момент обращения. Возврат денег за сломанный телефон на гарантии возможен в течение 14 дней с момента покупки.

Для этого нужно составить и предъявить претензию, в которой описать дефект товара, ставший причиной возврата: например, разбился экран, скол корпуса. Страховщик обязан ответить в течение 10 дней.

После обращения в магазин с претензией телефон заберут на ремонт. Если выявят брак производственного характера, телефон после ремонта не вернут.

Срок гарантии и срок службы гаджета — разные понятия. Если гарантии нет, то сдать телефон можно в течение срока службы (2 года с момента покупки). Если и срок службы не установлен производителем, то возврат гаджета возможен в течение 10 лет. Обязательное условие: наличие у девайса существенного и неустранимого недостатка. Если продавец посчитает, что неисправность вызвана действиями покупателя, последний вправе провести экспертизу за собственные деньги. Если отчет эксперта подтвердит позицию гражданина, можно обращаться в суд или попытаться решить вопрос мирным путем.

Возврат денег за сломанный телефон

Вы недавно купили телефон, но нечаянно разбили его так, что им невозможно пользоваться? Подавайте на страховой случай! К заявке приложите документы и ждите.

Страховая компания может попросить предоставить оценку стоимости ремонта из сервисного центра. Если она превышает стоимость самого устройства, значит, аппарат не будут восстанавливать. Такая справка может быть платной, но страховая компания обязана вернуть эту сумму.

Заявление и документы рассматриваются 30 дней, в течение которых вам должны позвонить и сообщить о решении. Затем вы приезжаете в офис и передаете сломанный гаджет. Остается забрать деньги или дождаться возврата средств на ваш банковский счет.

Если вы разбили или сломали телефон, который застрахован, можете смело требовать возврата денег. Закон о защите прав потребителя на вашей стороне!

АвтоЮрист юридическая помощь

By Сергей Машков / 3rd Июнь, 2018 / Хозяйственное право / No Comments

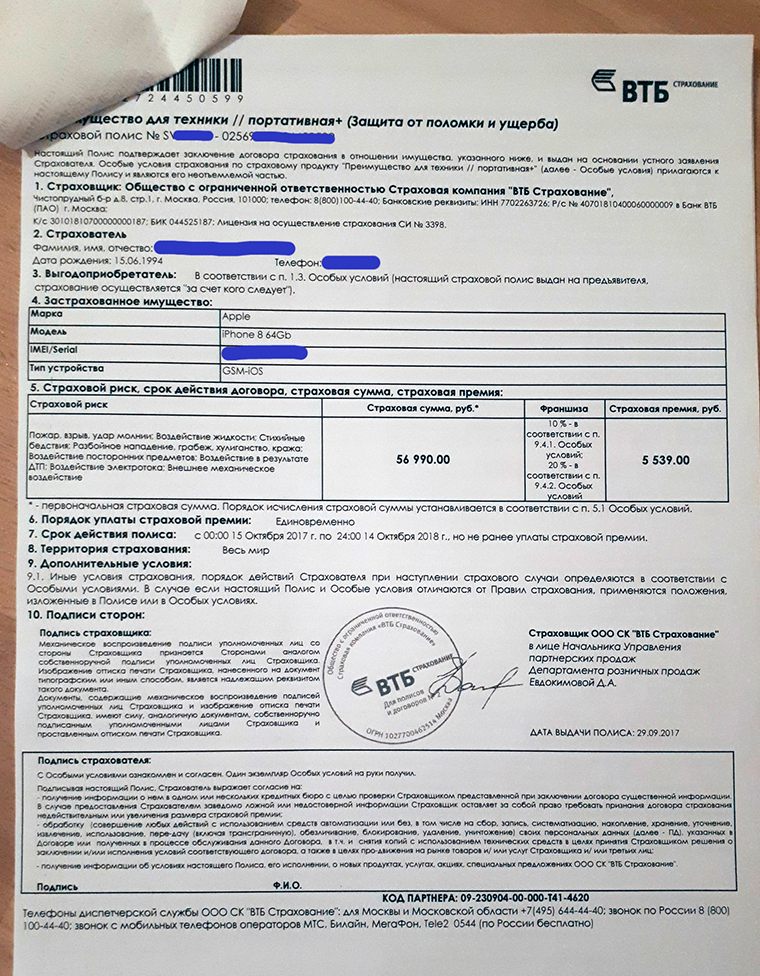

Довелось приобрести, со страховкой от «ВТБ Страхования», телефон новый, только вышедший. Microsoft lumia 640 xl. Со страховкой «Бодались» долго и упорно в салоне связи «МТС». продавец нам «За», а мы все «Против». В общем слово за слово, все же убедил, как мне тогда казалось «засранец» приобрести у них страховой полис за 1200 рублей, телефон был по акции за 11990 рублей. К несчастью через пару недель представился случай, разбили телефон на выходе из торгового дома, разговаривал по телефону, толкнули и, не удержал, пытался поймать кстати. Разбился тачскрин, хорошо довольна таки, пальцами не проведешь, режет. В общем, что уж оставалось, подали на страховой случай. Заявку приняли, попросил подъехать в офис не позднее недельного срока (7 дней) подать документы, их выслали на почту. В офисе рассмотрели нашего «пострадавшего», сказали что необходимо решение сервисного центра, о стоимости ремонта.

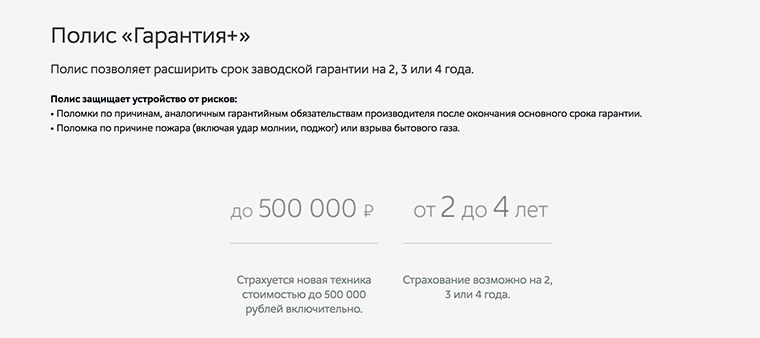

Какие виды услуг страхования смартфона бывают в салонах сотовой связи? Как правило, в большинстве цифровых магазинов есть три подобные услуги — дополнительное сервисное обслуживание (ДСО, ССО, Гарантия+ и т.д.), защита покупки и комплексная защита.

Внимание![]() В зависимости от сети они могут по разному называться, но суть у них одна и та же.

В зависимости от сети они могут по разному называться, но суть у них одна и та же.

Дополнительное сервисное обслуживание (ДСО)— продление гарантии еще на один или два года.

Важно![]() ДСО защищает только от заводского брака. То есть, если в течение двух или трех лет смартфон сломается сам по себе, его можно будет отремонтировать бесплатно.

ДСО защищает только от заводского брака. То есть, если в течение двух или трех лет смартфон сломается сам по себе, его можно будет отремонтировать бесплатно.

По сути, это самый бесполезный продукт, который покупать нет никакого смысла — в абсолютном большинстве случаев заводской дефект проявляется в первый год использования, на который уже есть бесплатная гарантия от производителя и магазина.

Инфо![]() Я неоднократно слышал, как продавцы пытаются навязать ДСО обманом.

Я неоднократно слышал, как продавцы пытаются навязать ДСО обманом.

Как вернуть деньги за телефон на гарантии? претензия по телефону на гарантии

- товар сдается в ремонт, с временной выдачей равноценного устройства. Говоря равноценный — подразумевается с аналогичными свойствами: выход в интернет, наличие одной сим-карты или двух сим-карт и т.д;

- товар на деньги.

Все предложенные обмены одинаково равноправны и продавец не имеет права склонять потребителя к удобному для него выбору.Для замены или возврата устройства потребуется собрать следующие компоненты:

- Упаковку и гарнитуру (если они сохранились);

- Документы – паспорт и гарантийный талон;

- Договор покупки (если таковой был заключен);

- Свой паспорт;

- Заявление-претензия в двух экземплярах (можно распечатать с интернета или заполнить по месту возврата).

Со всем этим отправляемся по месту приобретения технического устройства.

Как сдать сломанный телефон по страховке?

Самые распространенные страховые случаи:

- механические повреждения;

- кража и другие противозаконные действия третьих лиц;

- списание денег со счета в результате мошенничества;

- стихийные бедствия.

Если страховой случай наступил: алгоритм действий Перед покупкой полиса на гаджет изучите последовательность шагов, которые необходимо предпринять при наступлении страхового случая. Важно не пропустить ни один пункт и оформить все необходимые документы. Иначе получить компенсацию будет невозможно. Обратите внимание! Не торопитесь ремонтировать девайс у частных мастеров или самостоятельно, иначе вам откажут в возмещении.

Если телефон на гарантии и страховке можно его вернуть спустя пол года

Поехали в ближайший сервисный центр (любой, который может выписать квитанцию).

Там посмотрели, и так как телефон новый, запчасти нашлись только под заказ и очень дорого, поставили отметку о стоимости ремонта превышающей стоимость самого аппарата.

За квитанцию заплатили 500 рублей, в страховой сказали кстати что вернут эту сумму.

В «ВТБ-Страховании» приняли заявление 15.06.15. На принятие решения у них уходит как правило 30 календарных дней. Началось ожидание. Через месяц звонок… девушка извинилась и объяснила следующую ситуацию: Сотрудник принявший заявление, не успел его подать и ушел в отпуск, так что наше заявление принялось только 10.07.15.

Ничего не поделаешь ? Ждем дальше. Итак, 29.07.15 звонок, сообщают о решении, возместить наш ущерб в 11990 рублей. Для этого нужно приехать в офис и передать годные остатки техники.

Возврат денежных средств за «застрахованный» телефон

Под посторонними предметами понимается падение деревьев и летательных аппаратов.

Если ваш смартфон будет разбит в следствии падения на него самолета — не стоит переживать, вам вернут за него деньги.

Также страховой случай наступает при повреждении девайса электротоком или в результате ДТП.

Внешнее механическое воздействие. Пожалуй, это самый полезный пункт договора — ведь именно из-за механического воздействия чаще всего ломаются смартфоны.

Особенно когда их случайно роняют на асфальт. На это и делают акцент продавцы — как правило, замена дисплея стоит в разы дороже стоимости страховки.

Но есть один серьезный подводный камень. Дело в том, что чаще всего мы разбиваем смартфоны исключительно по своей вине.

Ну с кем не бывает — случайно выскользнул гаджет из рук, упал на пол и разбился экран.

Рассрочка – это не миф. Инструкция по оформлению выгодного кредита

ПОДАТЬ ЗАЯВКУ НА КРЕДИТ И БЫСТРО УЗНАТЬ РЕШЕНИЕОформление товара в магазине за считаные минуты по одному только паспорту, в кредит без первоначального взноса и переплаты – это рассрочка, которая давно уже перестала быть диковинкой для русского люда, но вопросы продолжают появляться регулярно. Первое, что интересует думающего клиента: «В чем подвох? Неужели возможно получить кредит без переплаты?».

В чем же подвох?

Программы рассрочки есть во многих кредитных организациях, например, часто можно встретить предложение по товарному кредиту от банка «Хоум Кредит». Акция реальна, и в утопическом мире, мы, действительно можем подойти к товару, посмотреть на ценник и разделить сумму на количество месяцев, чтобы прикинуть размер платежа. В реальном мире – с некоторыми оговорками, но об этом позже.

Неужели банк одобрит кредит и не получит прибыль? Несчетное количество раз за день кредитный специалист, оформляющий рассрочку, рассказывает схему работы продукта: «Магазин делает на акционный товар скидку, равную размеру процентов. Банк оформляет кредит на полученную сумму и накручивает процент. Итоговая выплата будет равна сумме, указанной на ценнике товара».

Как правило, скидка магазина – 8-12%, такая же и процентная ставка по кредиту. С точки зрения товарного кредита, «рассрочка» — низкодоходный продукт. Банк не может на таких зарабатывать, а зарабатывать нужно, и этот факт относит нас из утопического мира в суровую реальность.

При оформлении рассрочки клиент может понести дополнительные траты, такие как:

- Оплата страховой премии по программе страхования жизни и здоровья или от потери работы.

- «Коробочное страхование» — дополнительные банковские продукты: страхование имущества, приобретаемого товара, здоровья ребенка и даже страхование на случай укуса клеща. Больше всего вы удивитесь тому, что в комплекте с кредитными документами может оказаться брелок для ключей и наклейки на паспорт и телефон – некая страховка от потери личных вещей, стоит 1 000 рублей. За некоторые из этих «коробочек» придется платить наличными.

- Комиссия банка, платные СМС, платный интернет-банк.

- Комиссия за перевод платежа. «Евросеть», «Почта» и подобные пункты приема платежей берут за свои услуги минимум 50 рублей. То есть за год (0-0-12) придется переплатить от 600 рублей, за два (0-0-24) – от 1 200.

Страховка в этом случае – основной доход банка. Не будем останавливаться на ее преимуществах, опытный кредитный специалист расскажет о них на одном дыхании, наша задача: показать вам процесс изнутри.

Нам сообщили по секрету, что до 80-90% суммы страховой премии остается в банке в качестве дохода. Страховка жизни и здоровья клиента стоит около 12% в год по товарному кредиту. Мы не лезем банкам в карман, но хотим показать примерный расчет.

Телевизор стоит 50 000 рублей, магазин делает скидку 8%. В кредит на год пойдет: 50 000 – 8% = 46 000 рублей. Сумма страховки: 46 000 * 12% = 5 520 рублей. Если у банка остается 80% от суммы страховой премии, то к 8%, накрученным на 46 000 (3 680) можем прибавить 4 416 рублей (5 520 * 80%), и получим 9 200 рублей. Если бы это был обычный кредит, оформленный на 46 000 рублей с итоговой переплатой в 9 200 рублей, то ставка по нему составила около 36% годовых. Уже не такой низкодоходный продукт, как показалось сразу.

В кредит может быть включено сразу 2 страховки (жизни и здоровья и от потери работы), коробочное страхование, комиссии, платные сервисы, что, увеличивает размер прибыли банка.

«Плохой» кредитный специалист

Клиент видит яркую рекламу бесплатного кредита, представляет новенький телефон в своих руках, заходит в магазин, выбирает товар, оформляет чек-заявку, проходит в кредитный отдел, а ему сообщают, что переплата все-таки 1% в месяц (и это минимум). Мало кому это нравится, ведь на баннере об этом ни слова.

Стоит понимать, что сотрудник сам выбирает по какой схеме оформить кредит и подключить ли страховку. Его зарплата напрямую зависит от доходности кредита. За рассрочку во многих банках специалисту платят даже меньше, чем за низкодоходный кредит и единственный шанс заработать – оформить страхование. За «голую» рассрочку, предположим, сотрудник получит 20 рублей к зарплате, а за рассрочку со страховкой 320 рублей. А за ту же сумму, оформленную в высокодоходный кредит, сотрудник может заработать 1 500 – 3 000 рублей.

Как видите, сотрудники банка мощно замотивированы и делают все, как и вы на своей работе, чтобы получить достойную зарплату.

Кроме того, у каждого сотрудника личный план по страховкам. Доля застрахованных кредитов от общего объема выдачи, зависит от конкретного банка и от торговой точки, на которой закреплен работник. Если план 80%, а объем выдачи 1 500 000 рублей, то кредитов со страховкой должно быть минимум на 1 200 000 рублей, в противном случае сотрудник будет лишен премии полностью или частично (а премия кредитного специалиста – это и есть его зарплата, грубо говоря, процент от продаж). Естественно, работник банка не станет посвящать клиента в подобные нюансы своей работы. Что же он станет делать?

- Попытается честно продать полис страхования, подробно расписав его преимущества.

- Напомнит о том, что банк – коммерческая организация, а не благотворительная и «голяк» ему отпускать невыгодно.

- Примет вашу точку зрения и отправит заявку на рассмотрение со страховкой, но скажет, что отправил без нее.

- Не станет отправлять заявку, но вам сообщит об отказе банка. Пытливые клиенты могут узнать побывала ли их заявка на рассмотрении, на самом деле, обратившись на горячую линию банка или, сделав запрос в БКИ (Бюро кредитных историй, один раз в год бесплатно на сайте НБКИ ) – ведь в нем хранится информация и по отказам тоже.

Все же отказ банка из-за отсутствия страховки реален, хотя официально наличие полиса страхования не влияет на решение банка. В таком случае банк присылает отрицательную резолюцию, но с возможностью выбрать альтернативу: внести первоначальный взнос, подключить страхование, оформить продукт другой доходности (без страхования или с ним).

Как не переплатить по рассрочке?

Справедливости ради стоит упомянуть о том, что подавляющее число клиентов не читает кредитный договор ни до, ни после подписания – им действительно неинтересно, сколько они переплатят и переплатят ли вообще. Опытный кредитный специалист обнаружит это в ходе оформления и переориентирует с рассрочки на кредит. Но раз уж вы читаете эту статью, вы грамотно, с толком подходите к такому важному событию, как оформление нового кредита.

Не стоит отказываться от страховки в том случае, если:

- Большая сумма кредита, и, соответственно, платежа. Значение здесь может быть разным для каждой семьи. Стоит задуматься: сможете ли вы в трудной ситуации погасить кредит из сбережений или тяжесть долгового бремени усугубит дело? А визиты коллекторов окончательно добьют?

- Срок кредитования, при большой сумме, больше полугода.

- Вы знаете, что можете попасть под сокращение.

Если же вы уверены в том, что страховка не нужна – имеете полное право оформить рассрочку без нее. Сделать это будет непросто. Работа всего кредитного отдела (от 2 до 7, а то и больше, представителей разных банков) направлена на то, чтобы оформлять как можно меньше «пустых» рассрочек.

- Первое, что вы можете сделать – зайти в кредитную зону и огорошить работников вопросом: «Кто может оформить рассрочку БЕЗ страховки?». Этот метод не сработает, если с вами в торговом зале уже работал конкретный специалист. Тогда конкуренты вас уже не тронут – такова этика. Причем вы можете даже не знать о том, что с вами «поработали» – продавец мог сообщить специалисту о том, что планируется кредит, и он уже готовится к оформлению, и сообщил коллегам, что кредит «застолблен». Наш совет: не говорите о том, что планируете оформить покупку в кредит (кредит – то же что и рассрочка) до последнего.

Метод «Девушка, что-то у вас дорого, я пойду, посчитаю в соседнем банке (к соседнему столику)» маловероятно, что сработает – этика. Если кто-то из специалистов и проникнется к вам личной симпатией и позабудет о планах, этике и пересчитает кредит дешевле – ему будет объявлена настоящая война. Всех последующих клиентов этого работника будут уводить, пересчитывать, переманивать. Сами понимаете, этого никто не хочет.

- Второе: попросить по-хорошему, объяснить, что вы интересовались этим вопросом, взвесили «за» и «против» и знаете, что страховка не влияет на решение банка. А вдруг поможет? Бывали случаи.

- Третье: если вам сказали, что одобрили только со страховкой – берите чек-заявку и повторите попытку в другом банке. Каждому новому специалисту стоит напоминать о втором пункте.

- Четвертое: при сотруднике позвонить на горячую линию или, что еще лучше – попросить номер непосредственного руководителя и позвонить ему. Руководители боятся таких ситуаций, потому что знают, чем это грозит. Об этом в следующем пункте.

- Пятое: пригласите управляющего магазином (директора). Обычно сотрудники банка сдаются после одной только просьбы, т.к. если дело дойдет до беседы – скандала им не избежать. Последствия могут быть разными: выяснение отношений, применение санкций ко всему кредитному отделу (запрет на оформление страховок, ограничение объемов), удаление сотрудника с конкретной точки и запрет на дальнейшую его там работу, расторжение договора о сотрудничестве с банком в этом магазине или с целой сетью. Учитывая то, что банки держатся крепко за каждого партнера – допустить такого провала они не могут. Можете использовать этот метод, пропустив все предыдущие – сэкономите время.

Если все же со страховкой?

Хорошо, если вы пришли в магазин подготовленным и знаете что делать. А что если только дома узнали о включении вас в список застрахованных лиц? А что если понять не можете, откуда взялась переплата, ведь колонки «плата по страховой программе» в графике не видите (банки научились грамотно прятать эти пугающие цифры)? Иногда кредитные специалисты в целях экономии времени, бумаги и умалчивания о некоторых особенностях оформления, выдают неполный комплект документов, уделяя основное внимание лишь графику. Памятки застрахованного лица у вас может и не быть, столбца в графике нет, прямым текстом в той части договора, которая у вас есть, о страховке ни слова. Так как понять, что страховка есть?

Проще всего обратиться на горячую линию банка или вернуться в магазин для получения дополнительной консультации. Там же вы сможете составить заявление на отказ от страхования, если потребуется.

В некоторых банках сотрудников депремируют еще и за расторжение договора страхования в первые 1-3 месяца.

Чтобы никуда не идти и не звонить: возьмите в руки график платежей. Если итоговая сумма в колонке с размером ежемесячного платежа значительно отличается от той, что была на ценнике, значит что-то вам подключили.

{kind=link}

В некоторых магазинах (например, DNS) в рассрочку оформляется сумма бОльшая, чем указана на ценнике. Такова политика сети, но нам известно, что клиентов это может испугать. Ничего страшного в этом нет, магазин просто не закладывает возможную скидку, которую он сделает по рассрочке, в цену всех своих товаров, что обеспечивает ему конкурентное преимущество – низкую цену.

Изучите чек, выданный в магазине: нет ли в нем дополнительных позиций, вроде продления гарантии или дополнительного сервиса обслуживания товара. Обычно эти услуги стоят 1 500 – 5 000 рублей.

Если страховка включена, но вы хотите от нее отказаться – без промедлений действуйте. Подробнее о том как отказаться, вы можете узнать на нашем сайте.

Лайфхак для любителей скидок

Зная теперь о том, как работает система изнутри, вы можете не только не переплатить по кредиту, но и рассчитывать на особую «скидку» при покупке товара наличными. Об этом не рассказывают в рекламе! Главное условие: магазин делает скидку с ценника, а не накручивает ее на цену при оформлении товара в рассрочку (как это делает DNS).

- Узнаете у кредитного специалиста какую сумму он отправляет в банк, то есть с учетом скидки – сумму кредита. При необходимости просите распечатать график.

- Улаживаете вопрос с отказом от страховки. Со страховкой ничего не выйдет, хотя есть банки, в которых плата по программе включается со второго месяца пользования кредитом, и эта схема в таком случае сработает (например, «ОТП Банк»).

- Подписываете договор только после ознакомления с графиком платежей и основных положений. Больше всего в графике нас интересует столбец «сумма для досрочного погашения». Смотрим на значение в первой строке – оно меньше, чем на ценнике, на сумму скидки, которую делает магазин.

- Погашаете кредит до первой даты списания удобным для вас способом.

Конечно, банку это невыгодно. Мало того что без дополнительных продуктов, так еще и те мизерные проценты не заплатите. Но на вашу кредитную историю отрицательным образом это не повлияет. Мало ли откуда у человека могли появиться деньги в течение первого месяца действия кредита? Обязательства исполнены.

Например, вы оформляете все тот же телевизор за 50 000 рублей на год, скидка 10%, а значит 45 000 в кредит. Оплатить нужно будет только проценты за первый месяц пользования кредитом, около 600 рулей, и комиссию за перевод платежа. Через терминал или отделение того же банка, в котором оформили кредит – перевод бесплатный (например, «Альфа-Банк», «Хоум Кредит»). Если такой возможности нет – тот же Сбербанк Онлайн возьмет с вас около 500 рублей. Итого: скидка около 4 000 рублей.

Важно не забыть о том, что вы взяли кредит и собираетесь его погасить. Как бы абсурдно это ни звучало, но и такое бывает.

Страховка на смартфон. Развод от продавцов или полезная услуга?

Практически в любом салоне сотовой связи покупателю назойливо предложат застраховать смартфон, который он собирается купить. Продавец-консультант будет красиво рассказывать о выгодах данной услуга. Утопите, разобьете, потеряете телефон — и вам вернут за него деньги.

Консультант будет рассказывать, что его брат сестры свата недавно потерял дорогой телефон и страховая компания возместила убытки — на полученные деньги он купил новый «айфон». А еще недавно приходил клиент с разбитым экраном и ему без проблем поменяли дисплей на новый. Да, да, так и было, зуб даю.

Как вы понимаете, так все просто и красиво бывает только в рассказах продавцов. О том, в каких случаях на самом деле работает страховка на смартфон и какие подводные камни у нее есть, читайте дальше.

Какие виды услуг страхования смартфона бывают в салонах сотовой связи?

Как правило, в большинстве цифровых магазинов есть три подобные услуги — дополнительное сервисное обслуживание (ДСО, ССО, Гарантия+ и т.д.), защита покупки и комплексная защита. В зависимости от сети они могут по разному называться, но суть у них одна и та же.

Дополнительное сервисное обслуживание (ДСО)— продление гарантии еще на один или два года. ДСО защищает только от заводского брака. То есть, если в течение двух или трех лет смартфон сломается сам по себе, его можно будет отремонтировать бесплатно.

По сути, это самый бесполезный продукт, который покупать нет никакого смысла — в абсолютном большинстве случаев заводской дефект проявляется в первый год использования, на который уже есть бесплатная гарантия от производителя и магазина.

Я неоднократно слышал, как продавцы пытаются навязать ДСО обманом. Они рассказывают клиенту, что покупая дополнительную гарантию, можно будет в случае поломки сдать телефон в любой наш магазин по всей России. Однако большинство ритейлеров позволяют принимать смартфон, купленный у них в сети, в любом салоне по всей России. Без покупки лишних услуг.

К тому же, у ДСО есть большой подводный камень. Дело в том, что через 2-3 года после выхода смартфона на него может просто не оказаться запчастей в СЦ, с которым договор у ритейлера. В этом случае, продержав аппарат в сервисе месяц, а то и два, клиенту придет отказ в ремонте и продавец просто вернет сумму дополнительной гарантии с извинениями. Лично я, проработав в ритейле 6 лет, сталкивался с отказом в ремонте по ДСО очень часто.

Защита покупки (ЗП) — это уже страховка от негарантийных случаев. Подробнее о ней расскажем ниже.

Комплексная защита (КЗ) — это полис, объединяющий дополнительное сервисное обслуживание вместе с защитой покупки. В первый год действует страховка от негарантийных случаев, а на второй год начинает действует расширенное гарантийное обслуживание на заводские дефекты. Стоит такой продукт существенно дороже, чем обычное страхование.

Как мы уже выяснили выше, от ДСО толку практически нет, поэтому я бы не рекомендовал покупать КЗ — вы переплатите лишние деньги за ненужную услугу.

Вот так выглядит описание комплексной защиты на сайте М.Видео.

Получается, что единственной адекватной услугой, которую можно рассмотреть к приобретению, остается защита покупки. По сути, это обычная страховка на смартфон. Но в ней есть много нюансов, о которых вам следует знать.

Что вам нужно знать о страховке

У самых популярных страховых компаний, таких как ВТБ, Альфа, РГС, случаи, после которых можно требовать возмещение ущерба примерно одинаковые. Договор страхования печатается на 5 листах мелким шрифтом — неудивительно, что большинство покупателей забивают на его прочтение.

Кстати, многие сотрудники салонов сотовой связи крайне не рекомендуют страховку от РГС. Судя по их отзывам, с этой компанией больше всего проблем в случае возврата денег.

Давайте попробуем разобрать по полочкам защиту покупки. Вот так выглядят первые две страницы договора ВТБ. Сразу отмечаем, что страховка начинает работать не сразу, а только через две недели после ее покупки.

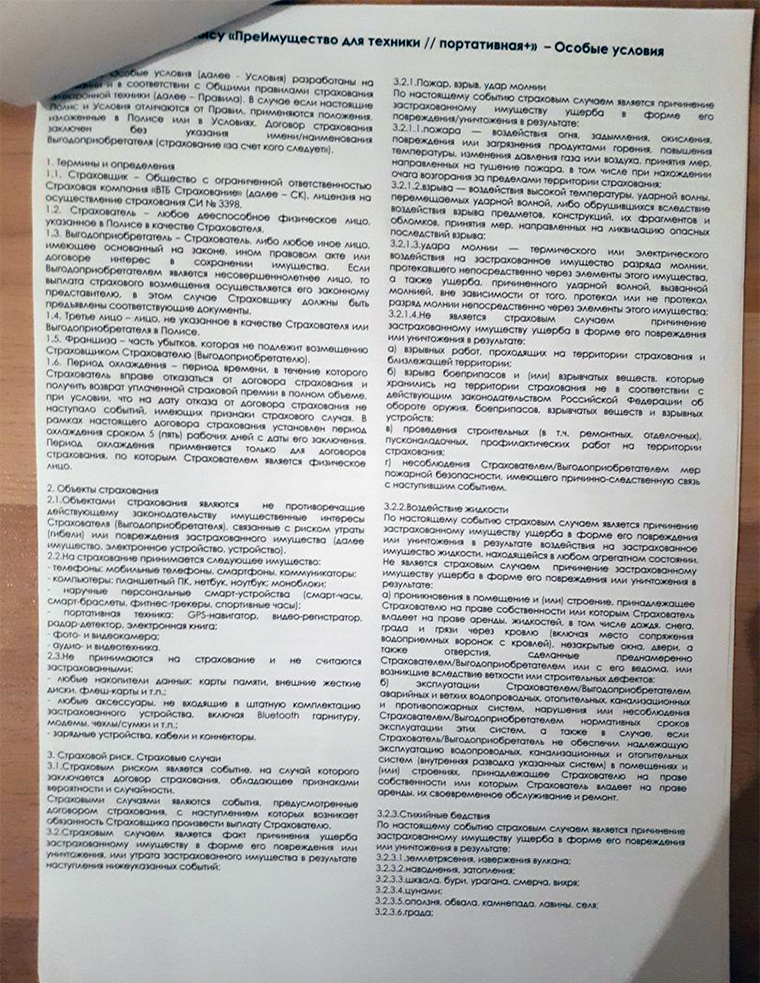

Читаем, когда наступает страховой случай.

Пожар, взрыв, удар молнией. Очевидно, что взрывы и удары молнией в смартфоны случаются довольно редко. А вот с пожаром столкнуться куда реальней.

И в договоре есть одно важное уточнение — страховой случай является недействительным, если пожар возник при несоблюдении мер пожарной безопасности выгодоприобретателем. Грубо говоря, если пожар произошел из-за вас — то денег за смартфон вы не получите. Хотя, в случае пожара, поломка гаджета — это последнее, о чем стоит беспокоиться.

Воздействие жидкости. Вопреки расхожему заблуждению, страховка не работает в тех случаях, когда вы просто уронили свой смартфон в воду или залили его под дождем. Нет, не рассчитывайте на это — защита покупки поможет только в том случае, если вас затопили соседи или случайно сработала противопожарная сигнализация. В остальных ситуациях страховка считается недействительной.

Стихийные бедствия. Страховым случаем станет ущерб смартфону, причиненный в результате следующих природных явлений: землетрясения, извержения вулкана, наводнения, урагана, цунами, оползня, града.

Разбой, грабеж, хулиганство, кража. Если ваш смартфон в темном переулке отберут гопники или вытащат его из кармана в метро — вполне можно рассчитывать на страховую выплату. Однако для этого придется сходить в полицию, чтобы правоохранительные органы завели уголовное дело по вашему случаю.

Помните, что на случаи, когда вы сами теряете гаджет, страховка не распространяется.

Иногда предприимчивые граждане намеренно прячут смартфон, чтобы получить деньги за него по страховке. Однако полиция тщательно рассматривает страховые случаи и очень часто случается так, что обман раскрывается и владельцу смартфона дают условный или реальный срок за мошенничество.

Воздействие посторонних предметов, электротока и ДТП. Под посторонними предметами понимается падение деревьев и летательных аппаратов. Если ваш смартфон будет разбит в следствии падения на него самолета — не стоит переживать, вам вернут за него деньги. Также страховой случай наступает при повреждении девайса электротоком или в результате ДТП.

Внешнее механическое воздействие. Пожалуй, это самый полезный пункт договора — ведь именно из-за механического воздействия чаще всего ломаются смартфоны. Особенно когда их случайно роняют на асфальт.

На это и делают акцент продавцы — как правило, замена дисплея стоит в разы дороже стоимости страховки. Но есть один серьезный подводный камень.

Дело в том, что чаще всего мы разбиваем смартфоны исключительно по своей вине. Ну с кем не бывает — случайно выскользнул гаджет из рук, упал на пол и разбился экран. Но именно такой сценарий дает право страховой не выплачивать вам деньги! Если телефон разбит по вине покупателя — это не считается страховым случаем у большинства компаний.

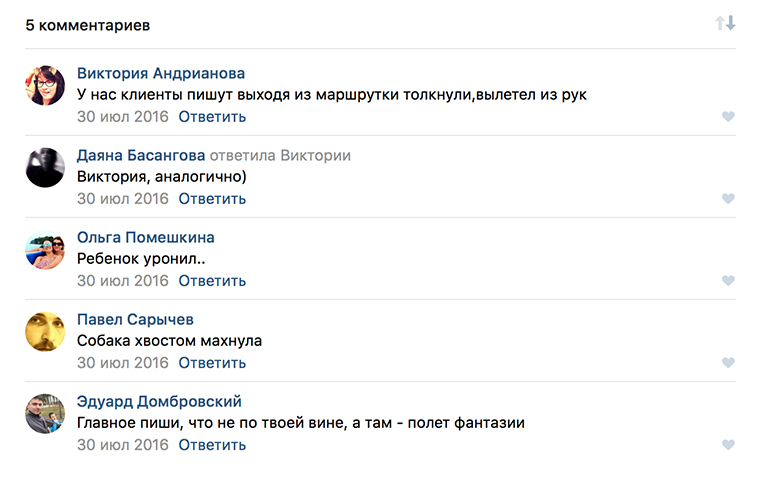

Что же делать? Получается, что страховка — это бесполезная трата денег? На это сложно ответить однозначно, однако есть один лайфхак, который поможет получить выплату за убитый девайс

В сообществах во ВКонтакте для продавцов вопрос выплат страховок поднимают довольно часто. И чтобы получить деньги за разбитый девайс, продавцы советуют делать то, что они умеют делать лучше всего — обманывать.

Суть лайфхака сводится к тому, чтобы сделать виноватым не себя, а кого-нибудь другого. Например, вас толкнул случайный прохожий в автобусе, из-за чего смартфон и выпал из рук. Получается, виноваты не вы, а посторонний человек, поэтому страховая не сможет отказать в выплате страховки. Другой вопрос в том, готовы ли вы пойти на обман.

Еще один большой подводный камень защиты покупки — зачастую все рассматривается очень долго.

Пример страховки, от которой удовольствия не было

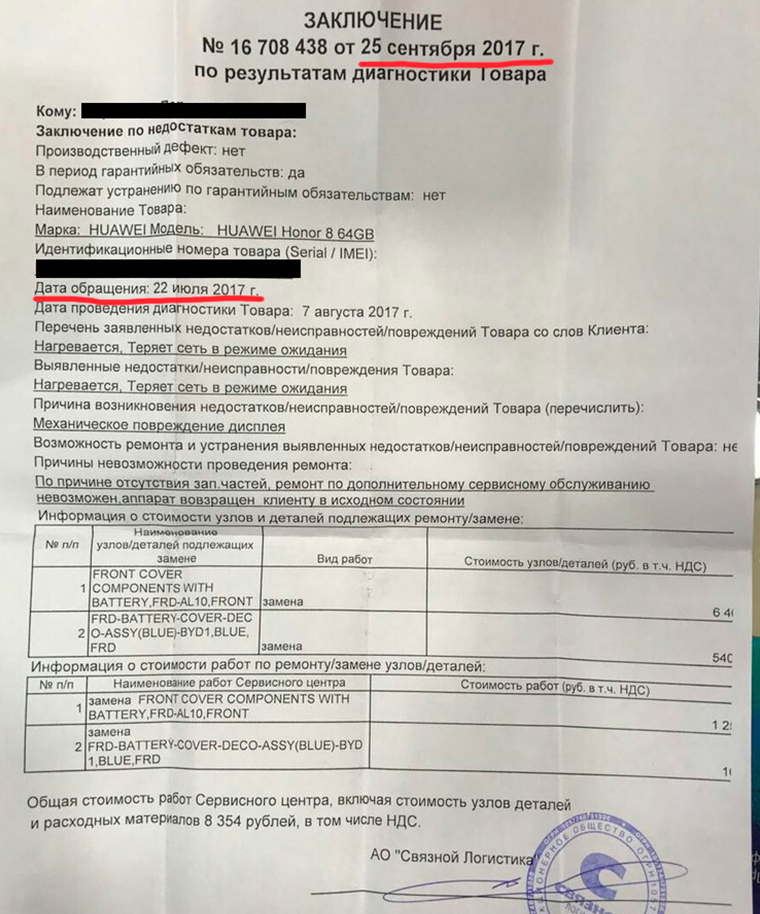

У меня есть знакомый, который при покупке застраховал свой Honor 8. Через месяц он разбивает его и, соответственно, обращается в страховую компанию через «Связной», чтобы ему заменили экран или вернули деньги.

Обратите внимание на дату обращения — 22 июля 2017 года. И на дату заключения — 25 сентября 2017 года. Смартфон пролежал в сервисном центре 2 месяца ровно для того, чтобы покупателю пришел отказ в ремонте из-за отсутствия запчастей! Мой знакомый два месяца ходил без своего нового телефона, пользуясь только старым планшетом.

Страховая компания предложила ему выплатить стоимость ремонта, чтобы он починил его сам, либо вернуть деньги за смартфон с вычетом суммы замены дисплея. Он согласился на второй вариант и получил примерно 18000 рублей (сломанный гаджет забрали в страховой).

При этом Honor 8 покупался за 25000 рублей (версия на 64 ГБ) и полис ЗП стоил около 4000 рублей.

Несмотря на полученные деньги, мой знакомый остался недоволен страховкой — свой следующий гаджет он будет покупать уже без защиты. Ему проще было отремонтировать смартфон за свои деньги, при этом сэкономив кучу времени и нерв.

Покупать страховку или нет — это сугубо личный выбор. Я лишь попытался рассказать обо всех особенностях данной услуги. Помните, что не стоит доверять словам продавцам-консультантом и лучше заранее ознакомиться с договором полиса и взвесить все за и против.

Если у вас есть опыт покупки смартфона с защитой и обращения в страховую, расскажите об этом в комментариях.

Рейтинг поста:

(4.84 из 5, оценили: 25) 🤓 Хочешь больше? Подпишись на наш Telegramнаш Telegram. … и не забывай читать наш Facebook и Twitter 🍒 iPhones.ru Ответ-то неочевиден.

(4.84 из 5, оценили: 25) 🤓 Хочешь больше? Подпишись на наш Telegramнаш Telegram. … и не забывай читать наш Facebook и Twitter 🍒 iPhones.ru Ответ-то неочевиден.

МТС запустил страховку подержанных смартфонов

Оператор сотовой связи МТС объявил о запуске новой услуги. Он позволяет оформлять страховку на уже проданные смартфоны, находящиеся в употреблении.

Ранее покупатели в салонах и интернет-магазине МТС могли застраховать новые смартфоны. Аналогичная услуга есть у «Билайна» — этот оператор страхует смартфоны удалённо, без визита покупателя в салон.

Страховка покрывает различные неприятности, которые могут произойти со смартфоном, в том числе по вине пользователя или других людей, те, на которые не распространяется гарантия (например, поломка корпуса или экрана).

Оформить гарантию у МТС можно только на смартфоны, купленные у этого оператора. При этом не обязательно пользоваться сотовой связью, домашним интернетом или другими услугами МТС. Устройства, приобретённые в других компаниях, застраховать у МТС не получится.

Клиентам МТС доступны три вида страхования:

- «Дополнительное сервисное обслуживание»: продлевает гарантию на один год и защищает от перепадов напряжения электричества в течение срока гарантии от производителей. Стоимость полиса — от 355 рублей.

- «Защита покупки»: страхует от кражи, стихийных бедствий, пожара, последствий при аварии систем водоснабжения. Страховка действует один год на всей территории России. Стоимость полиса — от 1529 рублей.

- «Комплексная защита покупки»: включает в себя страховку от кражи, стихийных бедствий, пожара и механических повреждений корпуса. Страховая компания в кратчайшие сроки выплатит компенсацию за любой из этих рисков. Услуга действует один год на всей территории России. Стоимость полиса — от 3050 рублей.

Точная сумма страхового платежа зависит от модели и стоимости смартфона. При наступлении страхового случая покупателю возвращается полная стоимость нового смартфона на момент покупки. В выплате может быть отказано, если страховая компания выяснит, что потребитель злоупотребляет услугой (например, намеренно сломал устройство или заявил о краже, когда оно фактически находится у него или его знакомых).