>Принудительная ликвидация ООО налоговой последствия для учредителей — помощь от лидеров

Содержание

- Принудительная ликвидация ООО налоговой инспекцией и её последствия для учредителей

- Когда ООО принудительно исключают из ЕГРЮЛ

- Принудительная ликвидация через суд и его последствия

- Упрощённый порядок ликвидации ООО налоговой и его последствия

- Ликвидация ООО при предоставлении неверных данных в реестр и последствия

- Основные последствия для учредителей при закрытии ООО налоговыми органами

- Каковы последствия для директора при принудительной ликвидации организации по решению налоговой?

- Может ли ИФНС самостоятельно закрыть ООО?

- Ликвидация недействующей фирмы решением налогового органа

- Закрытие юридического лица в связи с отсутствием деятельности

- Через какое время Налоговый Орган ликвидирует ООО

- Причины и основания для ликвидации

- Ликвидация фирмы в ИФНС №46

- Срок ликвидации ООО налоговым органом

- Принудительная ликвидация юридического лица

- Ликвидация ООО по инициативе налоговой инспекции

- Что это такое

- В каких случаях происходит

- Отчетность предпринимателя

- Как действует ФНС

- Если принудительная ликвидация невозможна

- Исключение из государственного реестра

- Могут ли взыскать с учредителя долги исключенной фирмы

Принудительная ликвидация ООО налоговой инспекцией и её последствия для учредителей

Налоговая инспекция имеет полномочия принудительно ликвидировать ООО, если выявлены признаки нарушений, позволяющие исключить фирму из реестра ЕГРЮЛ. Такая процедура не связана с судебным иском и проходит по упрощённой схеме, без учёта мнения учредителей, руководства компании.

Когда ООО принудительно исключают из ЕГРЮЛ

Отделение ФНС имеет право инициировать эту процедуру при следующих обстоятельствах:

- Учредители компании занимается видом деятельности, требующим лицензирования, не получив для этого лицензию;

- Предприятие в ходе финансово-хозяйственной деятельности нарушает российские законы;

- Отсутствует движение средств на счетах ООО;

- Организация в течение года не сдаёт отчётность в налоговые органы;

- Организация не располагает достаточными средствами для проведения официальной процедуры принудительной ликвидации;

- Использование фальшивого юридического адреса;

- Учредителями фирмы предоставлены ложные сведения при регистрации.

Последствия для учредителей выражаются в передаче дела в суд или одностороннем исключении из ЕГРЮЛ организации, деятельность которой фактически прекращена.

Принудительная ликвидация через суд и его последствия

Принудительная ликвидация действующей фирмы может быть осуществлена по инициативе ФНС только в судебном порядке. Налоговый орган должен собрать факты, подтверждающие неоднократное нарушение закона в ходе финансово-хозяйственной деятельности, осуществляемой организацией. Готовится аргументированный иск, дополнительно подтверждённый документами, удостоверяющими факт нарушения законодательства. Если суд его удовлетворит, то формируется комиссия для принудительной ликвидации ООО по инициативе налоговой.

Уполномоченная группа лиц закрывает счета в банках, формирует промежуточный баланс (ПЛС), принимает требования со стороны кредиторов и проводит аудит ООО для выявления причин, приведших к принудительной ликвидации. Формируется окончательный баланс (ОЛС) и осуществляется оплата госпошлины в размере 20% от той суммы, которая была уплачена при регистрации фирмы. Последствия заключаются в исключении ООО из ЕГРЮЛ и выдаче соответствующего свидетельства, которое направляют основному учредителю и руководителю организации.

Упрощённый порядок ликвидации ООО налоговой и его последствия

Принудительная ликвидация налоговой ООО может проходить в упрощённом порядке и заключаться в исключении из ЕГРЮЛ без решения суда. Такие последствия возможны, если учредители компании на протяжении года не вели финансово-хозяйственной деятельности и не сдавали отчётность в ФНС, а на счетах ООО отсутствует движение средств. Налоговая действует по следующей схеме:

- Осуществляется выборка компаний, длительное время не предоставляющих налоговую отчётность;

- Делается запрос в банки, в которых у этих предприятий открыты расчётные счета;

- Выбирают ООО, на счетах которых на протяжении года не было движения средств;

- Налоговая публикует в средствах массовой информации сведения о принудительной ликвидации ООО за три дня до исключения фирмы из ЕГРЮЛ;

- Если руководство организации не опротестовывает это решение в суде, то компанию принудительно ликвидируют.

Однако если заинтересованные лица, в частности учредители или кредиторы, подадут заявление в суд, то процесса исключения из реестра по упрощённой схеме будет прекращен. Когда заявление подаётся от заимодавцев, желающих вернуть свои деньги, а у ООО нет средств для погашения обязательств, инициируют процедуру банкротства.

Внимание! Если налоговая планирует исключить фирму из ЕГРЮЛ, но выявляет у неё задолженности по налогам, то она обязана подать заявление, выступая в качестве кредитора, прекращая процедуру административной принудительной ликвидации.

Ликвидация ООО при предоставлении неверных данных в реестр и последствия

Отдельная процедура принудительной ликвидации по инициативе налоговой разработана в случаях, когда учредители компании предоставили неверные данные, касающиеся официального юридического адреса или других сведений, который вносятся в реестр. Последствия будут выражаться в совершении сотрудниками налоговой службы, следующих действий:

- Сбор персональных данных;

- Запрос справок;

- Информация от арендодателей.

Если выясняется, что касающиеся юридического адреса предоставленные сведения неверны (или изменились), и на текущий момент не соответствуют действительности, то на предприятие отправляют официальное уведомление, в котором содержится настоятельная просьба изменить данные в реестре. Учредители компании получают на это 30 дней. Если руководство не выполнит эти требования, то последствия выразятся в проставлении в ЕГРЮЛ отметки, означающей, что информация неверна. Если руководство и учредители ООО в течение полугода не предпримут никаких действий для исправления этой ситуации, то фирма автоматически исключается из реестра ЕГРЮЛ.

Основные последствия для учредителей при закрытии ООО налоговыми органами

Когда проводится принудительная ликвидация ООО налоговой, последствия для учредителей могут быть разные, зависит это от того, остались ли долги после закрытия фирмы и какие нарушения допускались учредителями в процессе осуществления её финансово-хозяйственной деятельности.

Если после закрытия компании к ней есть финансовые, имущественные претензии со стороны физических, юридических лиц, то они погашаются за счёт активов предприятия. Когда на момент принудительной ликвидации фактически прекратившего деятельность предприятия у него нет активов и средств, то последствия для учредителей заключаются в привлечении к солидарной ответственности.

Если налоговая инспекция принудительно ликвидирует ООО в связи с фактическим прекращением деятельности, то могут быть последствия в виде штрафов от ФНС и ФСС за несвоевременное предоставление налоговой отчётности. Однако эти последствия будут применены в отношении непосредственного руководителя. Если таковым является учредитель, то эти штрафы в размере 500 рублей придётся платить ему лично.

Внимание! Если не оплатить штраф, то последствия ликвидации будут выражаться в запрете на выезд за границу.

Группа МИП поможет избежать последствий для учредителей при проведении принудительной ликвидации ООО налоговой или минимизировать их. Обратитесь к нашим юристам для консультации и сопровождения всей процедуры прекращения деятельности компании.

Похожие услуги по теме

- Закрытие ИП в 2019 году пошагово от лидеров

- Заявление на закрытие ИП от лидеров

- Сколько стоит закрыть ИП в 2019 году от лидеров

- Документы для закрытия ИП от лидеров

- Ликвидация ИП под ключ от лидеров

- Как закрыть ИП с долгами — помощь от лидеров

- Этапы ликвидации юридического лица от лидеров

- Способы ликвидации юридического лица от лидеров

- Реорганизация и ликвидация юридических лиц

- Основания и порядок ликвидации юридических лиц от лидеров

- Принудительная ликвидация юридического лица от лидеров

- Ликвидация юридического лица от лидеров

- Закрыть ИП, услуга от лидеров

- Закрыть ИП онлайн через налоговую от лидеров

- Помощь в закрытии ИП от лидеров

- Закрыть ИП, услуга в Щелково от лидеров

- Ликвидация ЗАО от лидеров

- Закрыть ИП через МФЦ — помощь от лидеров

- Как закрыть ИП — помощь от лидеров

- Ликвидация ООО без проверки

- Ликвидация предприятия

- Закрыть ООО в Москве

- Закрытие ООО при отсутствии деятельности

- Закрытие ООО с одним учредителем

- Закрыть ООО без проверки

- Закрытие ООО

- Ликвидация ООО в 2019 году от лидеров

- Закрытие организации — помощь от лидеров

- Закрытие представительства иностранной организации 2019 — помощь от лидеров

- Ликвидация организации — помощь от лидеров

- Ликвидация кредитной организации от лидеров

- Закрытие ООО, стоимость от лидеров

- Ликвидация фирмы от лидеров

- Добровольная ликвидация ООО, стоимость от лидеров

- Сколько стоит закрыть фирму — помощь от лидеров

- Сколько стоит закрыть ООО от лидеров

- Как закрыть ООО — помощь от лидеров

- Ликвидация ООО профессионально от лидеров

- Ликвидация ООО с долгами от лидеров

- Ликвидация ООО через оффшор от лидеров

- Ликвидация ООО ФНС от лидеров

- Ликвидация нулевого ООО от лидеров

- Заявление о ликвидации ООО от лидеров

- Прекращение деятельности ООО от лидеров

- Отмена ликвидации ООО от лидеров

- Ликвидация ООО через продажу от лидеров

- Ликвидация ООО пошаговая от лидеров

- Решение о ликвидации ООО от лидеров

- Ликвидация ООО без долгов от лидеров

- Порядок ликвидации ООО от лидеров

- Ликвидация ООО под ключ от лидеров

- Альтернативная ликвидация ООО от лидеров

- Срок ликвидации ООО от лидеров

- Добровольная ликвидация ООО от лидеров

- Ликвидация ООО от лидеров

- Ликвидация компании от лидеров

- Профессиональная ликвидация ООО от лидеров

- Ликвидация фирм от лидеров

- Ликвидация через банкротство от лидеров

- Ликвидация юридического лица от лидеров

Каковы последствия для директора при принудительной ликвидации организации по решению налоговой?

Цитата (Статья 23. Отказ в государственной регистрации):1. Отказ в государственной регистрации допускается в случае:

<>

ф) если в регистрирующий орган представлены документы для включения сведений об учредителе (участнике) юридического лица либо о лице, имеющем право без доверенности действовать от имени юридического лица, в отношении одного из следующих лиц:

владевших на момент исключения общества с ограниченной ответственностью из единого государственного реестра юридических лиц как недействующего юридического лица не менее чем пятьюдесятью процентами голосов от общего количества голосов участников данного общества с ограниченной ответственностью, которое на момент его исключения из единого государственного реестра юридических лиц имело задолженность перед бюджетом или бюджетами бюджетной системы Российской Федерации либо в отношении которого указанная задолженность была признана безнадежной к взысканию в связи с наличием признаков недействующего юридического лица, при условии, что на момент представления документов в регистрирующий орган не истекли три года с момента исключения данного общества с ограниченной ответственностью из единого государственного реестра юридических лиц;

имевших на момент исключения юридического лица из единого государственного реестра юридических лиц как недействующего юридического лица право без доверенности действовать от имени такого юридического лица, которое на момент его исключения из единого государственного реестра юридических лиц имело задолженность перед бюджетом или бюджетами бюджетной системы Российской Федерации либо в отношении которого указанная задолженность была признана безнадежной к взысканию в связи с наличием признаков недействующего юридического лица, при условии, что на момент представления документов в регистрирующий орган не истекли три года с момента исключения указанного юридического лица из единого государственного реестра юридических лиц;

>Закрытие фирмы налоговым органом в одностороннем порядке в 2020 году

Может ли ИФНС самостоятельно закрыть ООО?

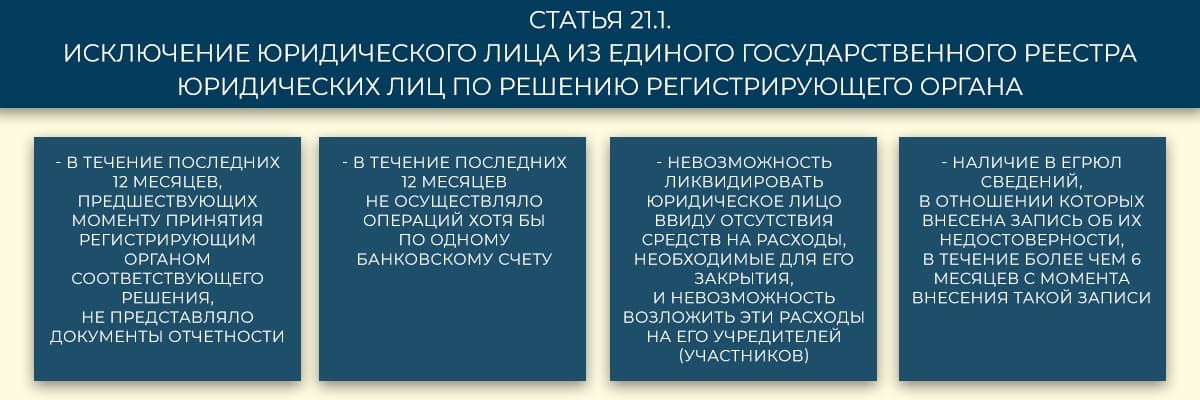

Федеральная налоговая служба вправе ликвидировать юридическое лицо в одностороннем порядке, если компания длительное время не ведет деятельность либо осуществляет ее с нарушением законодательства. Прекращение функционирования предприятия происходит в этом случае путем снятия его с регистрации в государственном реестре юридических лиц. Исключение фирмы из Госреестра является правом, а не обязанностью налоговых органов.

Налоговики вправе принять единоличное решение о закрытии Общества (статья 21.1 ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей») в административном порядке в следующих случаях:

- компания более года не функционирует;

- по банковским счетам не происходит движение средств в течение 12 месяцев;

- не сдается отчетность документация, согласно законодательству РФ в течение 12 месяцев;

- отсутствуют средства на расходы, необходимые для добровольной ликвидации;

- отсутствует возможность возложить затраты по процедуре добровольной ликвидации на учредителей;

- в государственном реестре юрлиц более чем полгода содержится информация о наличии недостоверных сведений, которые предоставляло юрлицо (адрес, сведения о руководстве и др.);

- осуществляется деятельность при серьезном и неоднократном нарушении законов (например, фирма работает без лицензии, умышленно нарушаются трудовые права работников и прочее).

Ликвидация недействующей фирмы решением налогового органа

В случае прекращения функционирования юридического лица, когда деятельность не ведется более года, предприятие закрывается решением налогового органа. Но если в организации имеется задолженность, то ее непогашение приведет к субсидиарной ответственности.

Кроме того, согласно статье 3 пункту 3.1 ФЗ №14 «Об обществах с ограниченной ответственностью» учредители и руководители ООО могут подпадать под санкции. Так, на протяжении 3 год они не смогут зарегистрировать новую организацию или быть руководителями в других компаниях.

Узнать у специалиста

Узнать у специалиста

Закрытие юридического лица в связи с отсутствием деятельности

Отсутствие деятельности выявляется при анализе отчетности. Так, если юрлицо не функционирует, не сдает отчетность, не проводит операции по банковскому счету более года, то ИФНС вправе закрыть его. Об этом сказано в статье 21.1 ФЗ № 129. Налоговые органы делают запросы в банки, после чего проводят анализ полученных сведений. Выявленные «молчуны» вносятся в специальный реестр и отслеживаются. По результатам принимается решение о закрытии Общества.

Через какое время Налоговый Орган ликвидирует ООО

Сроки проведения процедуры ликвидации ООО зависят от основания для закрытия, наличия кредиторов и должников , а также других факторов.

Для осуществления процедуры упразднения организации, налоговая инспекция должна совершить ряд действий, которые требуют определенного времени:

- принимается решение об исключении юридического лица из Госреестра;

- в течение трех дней в журнале «Вестник государственной регистрации» размещается информация о предстоящей ликвидации ООО. А также публикуются сведения о порядке оповещения кредиторов;

- в срок не менее трех месяцев другие организации, предприниматели, работники могут требовать погасить задолженность перед ними. Если претензий нет со стороны контрагентов, то инспекция исключает из ЕГРЮЛ юридическое лицо.

Причины и основания для ликвидации

Когда юридическое лицо не функционирует, не сдает даже нулевую отчетность, то оно может подпадать под санкции и позже быть ликвидировано. Это делается для того, чтобы защитить другие организации, индивидуальных предпринимателей и граждан. Они могут не знать, что их потенциальные партнеры не способны выполнять свои обязательства, ошибочно рассчитывая на взаимовыгодное сотрудничество.

Налоговый орган также может через суд закрыть ООО в определенных случаях, которые прописаны в ГК РФ ст. 61 п. 3:

- недействительная госрегистрация Общества, к примеру, указан при открытии компании неправдивый адрес;

- деятельность ведется с нарушением;

- другие случаи, которые противоречат законам РФ. Например, уменьшение размеров чистых активов организации.

Ликвидация фирмы в ИФНС №46

Закрытие компании проводится в соответствии с законодательством РФ. Если работа организации не ведется и не предполагается, лучше не дожидаться наложения санкций и штрафов, а произвести ликвидацию по решению учредителей.

Срок ликвидации ООО налоговым органом

Срок принудительной ликвидации юридического лица может занимать несколько месяцев. Он зависит от времени, необходимого для принятия решения о ликвидации, проведения налоговых проверок ООО. Учитываются временные затраты на судебный процесс, оповещение кредиторов, составление ликвидационного баланса, оформление других документов, возможное проведение торгов.

Принудительная ликвидация юридического лица

В соответствии со ст. 61 ГК РФ принудительная ликвидация ООО возможна вследствие подачи иска налоговым органом в суд. Таким образом, вследствие принятого решения судом учредители организации обязаны начать процедуру ликвидации.

Кроме того, налоговики могут закрыть Общество во внесудебном порядке в соответствии со ст. 21.1 Федерального закона № 129-ФЗ, а также ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации» от 28.12.2016 года.

У вас есть вопросы? Напишите нам

Ликвидация ООО по инициативе налоговой инспекции

Нередко бывает, что открытое ранее общество с ограниченной ответственностью становится ненужным и даже обременительным. Законодатель предусмотрел 2 основных способа ликвидации юридического лица – по решению учредителей (участников) и по инициативе регистрирующего органа.

Нередко бывает, что открытое ранее общество с ограниченной ответственностью становится ненужным и даже обременительным. Законодатель предусмотрел 2 основных способа ликвидации юридического лица – по решению учредителей (участников) и по инициативе регистрирующего органа.

Что это такое

Бизнесмены, которым приходилось закрывать ООО по собственной инициативе, знают, насколько это затруднительная процедура. Поэтому многие владельцы компаний предпочитают воспользоваться такой возможностью, как ликвидация ООО по инициативе налоговой инспекции.

Бизнесмены, которым приходилось закрывать ООО по собственной инициативе, знают, насколько это затруднительная процедура. Поэтому многие владельцы компаний предпочитают воспользоваться такой возможностью, как ликвидация ООО по инициативе налоговой инспекции.

Для ряда предпринимателей, конечно, принудительная ликвидация становится неприятной неожиданностью. Но, согласно статистике, в большинстве случаев, учредители, приняв такое решение, осознанно ведут юридическое лицо к закрытию по инициативе регистрирующего органа в досудебном порядке. Использование этой законной процедуры позволяет предпринимателю избавиться от множества организационных хлопот.

В каких случаях происходит

Гражданским законодательством РФ предусмотрено несколько оснований для принудительной ликвидации юридического лица:

- неоднократное нарушение действующего законодательства (пп. 3 п. 3 ст. 61 ГК РФ);

- отсутствие надлежащим образом полученной лицензии, если для деятельности, которую ведет компания, предусмотрено лицензирование;

- нарушение закона о конкуренции;

- отсутствие движений финансовых средств на счетах фирмы и отсутствие отчетности (пп. 2 п. 3 ст. 61 ГК РФ).

Налоговый орган, в свою очередь, имеет два пути ликвидации ООО – во внесудебном порядке и по решению суда.

Кроме оснований для исключения из ЕГРЮЛ в досудебном порядке, указанных в статье 21.1. Федерального закона от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» — отсутствие отчетности и движений средств на счетах, Федеральным законом от 28.12.2016 № 488-ФЗ внесены дополнительные случаи, когда компания может быть исключена из реестра:

Кроме оснований для исключения из ЕГРЮЛ в досудебном порядке, указанных в статье 21.1. Федерального закона от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» — отсутствие отчетности и движений средств на счетах, Федеральным законом от 28.12.2016 № 488-ФЗ внесены дополнительные случаи, когда компания может быть исключена из реестра:

- Организация не имеет средств на расходы, связанные с добровольной ликвидацией и не имеется возможности возложить эти затраты на учредителей (участников).

- В ЕГРЮЛ более чем полгода содержится пометка о наличии недостоверной информации, предоставленной юридическим лицом.

Во втором случае, имеются в виду преимущественно сведения об адресе организации, но могут быть недостоверными также сведения о ее руководителе или участниках.

Недостоверность адреса определяется инспекторами по следующим признакам:

- если в налоговый орган возвращаются почтовые отправления по указанному адресу с пометкой «адресат отсутствует»;

- если адрес – жилое помещение, не являющее собственностью директора или одного из основных учредителей;

- если этот адрес указан в качестве юридического более чем 5-ю организациями;

- если адрес неполный — не указан номер офиса, помещения и т.д.;

- если адрес имеет разночтение с данными официального классификатора адресов;

- если по адресу находится здание, которое нельзя эксплуатировать по назначению (в качестве офиса) – гараж, разрушенное или не введенное в эксплуатацию здание.

В недостоверности сведений о своем руководителе компания может быть заподозрена по следующим признакам:

- лицо действует без доверенности в интересах более 50 организаций;

- участники юридического лица фигурируют более чем в 50 компаниях;

- имеются сведения о наличии постановления об административном правонарушении, в котором зафиксировано решение о дисквалификации лица, действующего от организации без доверенности;

- имеются сведения о смерти лица, имеющего право действовать от имени организации без доверенности.

Отчетность предпринимателя

Прекращение по инициативе регистрирующего органа происходит, если компания не осуществляет деятельность в течение последних 12 месяцев. В ст. 21.1. ФЗ № 129 перечислены 2 признака:

- на протяжении последнего года налоговая инспекция не получает декларации и отчеты от ООО;

- на счетах компании за тот же период отсутствует любое движение средств.

Поэтому если предприниматель не осуществляет бухгалтерские проводки и не предоставляет декларации, он может ожидать прекращения своего юридического лица.

Как действует ФНС

Чтобы выявить и ликвидировать недействующие ООО, в налоговой инспекции формируются реестры организаций, которые в течение определенного законом срока не подают декларацию и не сдают иную отчетность.

Чтобы выявить и ликвидировать недействующие ООО, в налоговой инспекции формируются реестры организаций, которые в течение определенного законом срока не подают декларацию и не сдают иную отчетность.

На основании этих реестров в банк направляются запросы, по предоставленным сведениям, анализируется состояние счетов компаний. Если на счетах средств не имеется и бухгалтерских проводок в течение года не осуществлялось, принимается решение об исключении ООО из Единого государственного реестра юридических лиц.

В течение следующих 3 дней налоговая служба размещает в СМИ информацию для заинтересованных лиц — сведения о ликвидации компании, адрес и порядок подачи претензий. Традиционно информация размещается в «Вестнике государственной регистрации».

На протяжении 3 месяцев после публикации физические и юридические лица, интересы которых затрагиваются или ущемляются ликвидацией данного ООО, могут обратиться в инспекцию с претензией.

Специалисты налоговой инспекции стали работать над выявлением неверно указанных сведений. Поскольку процедура в силу своей новизны еще не регламентирована, инспекторы стараются получить информацию непосредственно от владельцев помещений, запрашивают справки, списки арендаторов, организовывают проверки с выездом по адресам.

Нарушителям направляется предупреждение с требованием внесения изменений в реестр в течение 30 календарных дней. Если предприниматель игнорирует уведомление, напротив него ставится пометка о наличии недостоверных сведений. В этом случае, по истечении полугода с момента появления пометки, общество исключается из ЕГРЮЛ.

Если принудительная ликвидация невозможна

Налоговая инспекция не всегда имеет право инициировать процедуру исключения компании из государственного реестра по упрощенной досудебной процедуре, даже если формальные основания на это у нее имеются.

Налоговая инспекция не всегда имеет право инициировать процедуру исключения компании из государственного реестра по упрощенной досудебной процедуре, даже если формальные основания на это у нее имеются.

Есть 2 ситуации, когда принудительная ликвидация по этой схеме невозможна:

- если по решению суда в отношении юридического лица начата процедура банкротства;

- если компания имеет долги в бюджет и страховые фонды, причем срок давности по этим долгам не истек.

Впрочем, судебные инстанции придерживаются мнения, что задолженность в бюджет не является основанием для отказа от прекращения по инициативе налоговых органов. Формально это так. Проблема в том, что коллизия сокрыта именно в процедуре: налоговая служба сама является кредитором компании-должника. Поэтому в случае, когда имеются все формальные основания для принудительной ликвидации ООО в досудебном порядке и налоговая инспекция инициирует эту процедуру, она сама же должна будет прекратить процесс, подав в 3-х месячный срок заявление как кредитор юридического лица.

Образец заявления кредитора о признании гражданина банкротом

Образец заявления о включении в реестр требований кредиторов должника требований первой очереди

Исключение из государственного реестра

Если в 3-х месячный срок, предусмотренный для подачи заявлений кредиторами или контрагентами, претензий в адрес компании не поступало, инспекция исключает сведения об обществе из Единого государственного реестра юридических лиц в упрощенном порядке. В соответствии с п. 8 ст. 63 ГК РФ, после внесения решения о ликвидации в ЕГРЮЛ прекращение юридического лица считается состоявшимся.

Если же в отведенный законом срок от кредитора поступило заявление, процесс принудительной ликвидации в досудебном порядке отменяется и вступает в силу порядок, предусмотренный ст. 61 ГК РФ. В таком случае исключение из государственного реестра происходит либо после процесса добровольной ликвидации, либо по итогам окончания всех этапов процедуры банкротства.

Могут ли взыскать с учредителя долги исключенной фирмы

Есть ли у кредиторов возможность взыскания долгов, которые не были погашены до ликвидации? Существует мнение, что при ведении бизнеса через юридическое лицо, личное имущество предпринимателя находится в полной безопасности. Законодатель в ст. 56 Гражданского кодекса РФ действительно предусмотрел соответствующее преимущество — добросовестный учредитель (участник) отвечает по долгам в пределах своей доли в уставном капитале.

После проведения всех предусмотренных процедур компания больше не имеет собственности. По их окончании она теряет все права на осуществление любой деятельности и финансовых расчетов с кредиторами, поскольку перестает существовать.

До недавнего времени, в случае, когда юридическое лицо ликвидировалось в соответствии с процедурой несостоятельности (банкротства), его участникам грозило привлечение к субсидиарной (дополнительной) ответственности по его обязательствам, если будет доказано, что к банкротству компанию привели именно действия (бездействие) ее участников (Федеральный закон от 26.10.02 № 127-ФЗ «О несостоятельности (банкротстве)»).

Субсидиарная ответственность приравнивается к реальному размеру долга, а не к величине уставного капитала. Соответственно, исполнительное производство направлено на взыскание с учредителя долга в полном объеме, вне зависимости от его доли уставном капитале.

Однако, в связи с внесенными Федеральным законом от 28 декабря 2016 года № 488-ФЗ изменениями, даже после завершения принудительной ликвидации общества лица, контролировавшие компанию, не могут чувствовать себя в безопасности на протяжении 3-х лет. Сейчас в течение именно этого срока кредиторы могут предъявлять к ним финансовые требования субсидиарной ответственности.

В течение 3-х лет с момента закрытия налоговая служба имеет право обратить свое внимание на уже не существующую компанию. К примеру, если в результате налоговой проверки ее бывшего контрагента проявятся ее старые сомнительные сделки или незаконная деятельность. При этом вновь рассчитанная недоимка, пени или штрафы будут взысканы с личного имущества руководства бывшей компании.

Аналогичные требования теперь можно подавать после завершения процедуры банкротства и даже вне этой процедуры, если в ее проведении было отказано.

Интересно, что инициировать привлечение управляющего состава ликвидированной компании к субсидиарной ответственности может не только действующий кредитор, но и ее бывший работник, который в рамках предусмотренного срока вспомнит, что организация имеет перед ним долг. Причем 3-х летний срок начинает отсчитываться с того момента, как потенциальный кредитор узнал о наличии оснований для своего заявления.

Предлагаем вашему вниманию видео, на котором рассказывается подробно о ликвидации ООО.

Преследование должников кредиторы могут осуществлять теперь на основании исполнительного производства и после завершения процедуры банкротства.

Финансовые риски в бизнесе есть всегда, вне зависимости от его организационной формы, но предпринимателю, который старался не обходить закон, а работать добросовестно, в большинстве случаев, опасаться нечего.