Содержание

- НДС при экспорте в 2019 году

- НДС при экспорте товаров

- Ставка НДС при экспорте

- Налоговая база НДС при экспорте

- Вычет, возврат или возмещение НДС при экспорте

- Подтверждение 0-ой ставки НДС при экспорте

- Бухгалтеру

- Нюансы подтверждения нулевой ставки НДС

- Каков порядок сбора документов для подтверждения нулевого НДС?

- Как подтверждать нулевой НДС с 01.10.2015?

- Как отразить в бухучете сумму НДС, начисленного по неподтвержденному экспорту?

- Отражение НДС, начисленного при неподтверждении экспорта

- Как подтвердить нулевую ставку после начисления ненулевого НДС?

- Шаг I Настраиваем учетную политику

- Шаг II Оприходование товара для экспорта

- Шаг III Оформляем экспортную операцию

- Шаг IV Подтверждение нулевой ставки НДС

- Шаг V Формирование книги покупок и книги продаж. Налоговая декларация

- Восстановление НДС

НДС при экспорте в 2019 году

Расчет и оплата НДС при экспорте в 2019 году — эти алгоритмы практически полностью переведены в электронную форму. Налогоплательщикам не нужно сдавать бумажные копии многочисленных документов, достаточно предоставить электронные декларации и реестры. Но главное — желающие вообще могут отказаться от применения нулевой ставки. КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО Получить доступ

НДС при экспорте товаров

Особенностям налога на добавленную стоимость при вывозе продукции посвящены п. 2 ст. 151, п. 1 ст. 164, п. 1 ст. 165, п. 9 ст. 167 Налогового кодекса России. При этом в качестве синонимов используются термины «налог не уплачивается» и «ставка 0 %». Перечни документов, которые следует предоставлять в налоговую, указаны в договоре о Евразийском экономическом союзе от 29.05.2014 (приложение № 18) и в НК РФ (ст. 165). Подтверждающие документы при экспорте для НДС могут быть предоставлены в электронном формате, обоснованность положений закреплена в Приказе ФНС от 30.09.2015 № ММВ-7-15/427.

В налоговом учете операции по вывозу товаров фиксируются отдельно от остальных, используются специальные регистры. В налоговой декларации заполняются разделы 4-6: если нулевая ставка подтверждена, то оформляется лист 4 декларации, иначе — лист 6 декларации; лист 5 используется редко. При этом в бланке декларации выделено больше видов экспортных операций, чем в НК, — по каждому из них должен быть свой регистр учета.

Экспорт в Казахстан, Белоруссию и Армению учитывается отдельно; налог в 0 % подтверждается не так, как в прочие страны. Возможно, в будущем налогообложение станет проще за счет электронного взаимодействия налоговых и таможенных органов государств ЕАЭС. Пока же необходимо спрашивать заявление об уплате НДС от покупателей. При его отсутствии применить нулевую ставку невозможно.

Ставка НДС при экспорте

Налоговая ставка при вывозе товаров из России составляет 0 % (подп. 1 п. 1 ст. 164 НК РФ). Иначе говоря, экспортеры не освобождены от налога на добавленную стоимость: являются его плательщиками, должны сдавать декларации, имеют право на вычет входящих сумм. Для того чтобы воспользоваться преференциями, следует подтвердить экспортные операции. Подтверждать их необходимо документами, предусмотренными статьей 165 НК РФ:

- оригиналом или копией внешнеторгового контракта,

- таможенной декларацией,

- копиями транспортных и товаросопроводительных справок.

Кроме того, нулевая ставка распространяется на таможенные режимы, перечисленные в п. 2 ст. 151 НК РФ:

- экспорт;

- таможенный склад для вывоза;

- свободную таможенную зону;

- реэкспорт;

- вывоз припасов.

С 2018 года нулевая ставка налога на добавленную стоимость при экспорте стала не обязанностью, а правом плательщиков. Они получили возможность официально не применять льготу при экспорте. Такой отказ возможен по всем экспортным сделкам в комплексе при условии подачи в налоговую службу заявления в срок не позднее 1-го числа квартала, с которого налогоплательщик планирует рассчитываться по НДС по обычной ставке.

Обратите внимание, что отказаться от нулевой ставки при экспорте в ЕАЭС вы не можете. Так как положения договора о ЕАЭС, а именно обоснования п. 3 данного протокола не предусматривают такой возможности для налогоплательщиков (п. 1 ст. 7 НК РФ).

Общий срок отказа — не менее чем на год. Плательщикам это право необходимо, если они хотят принимать налог к вычету, выставленный по ставкам 20 % или 10 % теми поставщиками, которые, имея право на нулевую ставку, не хотят ее подтверждать, выделяя в результате в счетах-фактурах обычный налог. Ведь для применения этой льготы фирма должна собирать документы для ее подтверждения и предоставлять в ФНС.

В прошлые периоды налоговики обращали пристальное внимание на тех, кто регулярно «забывает» собрать нужные документы. Поэтому организации хитрили и проводили часть операций по обычной ставке 10 % или 20 % (18 % до 2019 г.), и хотя бы что-то оформляли под 0 %. Теперь прибегать к таким сложностям не нужно.

Налоговая база НДС при экспорте

Налоговая база по налогу на добавленную стоимость при реализации товаров на экспорт определяется как стоимость товаров по условиям заключенных договоров (п. 1 ст. 154 НК РФ).

Обратите внимание, что налоговую базу по НДС следует определять исключительно в российских рублях. Если же договор заключен в иностранной валюте, то произведите пересчет по официальному курсу рубля по данным Центробанка России на дату отгрузки товара.

А вот момент определения налоговой базы по НДС по экспортной операции напрямую зависит от того, когда вы собрали пакет документов. Отметим, что при экспорте товаров в ЕАЭС определение налоговой базы проводится в следующем порядке:

- Если документы и подтверждения подготовлены в течение 180 дней с момента определения товара под таможенную процедуру экспорта, то налоговую базу определите последним днем отчетного квартала, в котором были собраны документы, и включите сведения в декларацию.

- Если же документы и подтверждения были собраны после 180 дней, то налоговую базу определите на момент отгрузки.

При экспорте товаров ЕАЭС учитывайте, что момент определения нал. базы зависит от времени подтверждения нулевой ставки. Вместе с тем 180-дневный срок следует определять с момента осуществления отгрузки. А вот НДС по ставке 0 % с аванса начислять и уплачивать не требуется, по общим правилам.

ВАЖНО! Налогоплательщик в своей работе должен обеспечить раздельный учет при регистрации операций разного характера. Например, при экспорте сырьевых товаров и несырьевых товаров, а также при выпуске продукции для продажи на территории РФ. Способы ведения раздельного учета должны найти место в учетной политике субъекта.

Вычет, возврат или возмещение НДС при экспорте

В интернете часто встречаются все три термина, означающие уменьшение или освобождение от налоговых платежей, и их легко спутать:

- вычет относится к вычислению суммы налога (ст. 171), определяется самим предприятием при подаче декларации;

- возмещение — общее понятие для зачета и возврата (ст. 176), вопрос о нем решает ФНС на основании поданных документов: деклараций и заявлений.

Уплата налогов вполне может привести к ситуации, если из-за вычетов сумма налога станет отрицательной. Дальнейшие действия по возмещению налога:

- Предприятие подает декларацию и заявление о зачете или возврате НДС. Зачет по декларации — сумма идет на штрафы, недоимки или будущие платежи; если по документам возврат — сумма перечисляется на банковский счет.

- Налоговая проверяет сведения в отчетных декларациях в течение трех месяцев (ст. 88). Она может запросить дополнительные документы, например копии счетов-фактур, книгу продаж или уточняющие декларации.

- Затем она же в течение семи дней принимает решение о полном, частичном возмещении или отказе в нем. Форма возмещения — зачет или возврат — определяется либо ФНС для покрытия недоимок в бюджет, либо согласно заявлению.

- Федеральная инспекция отправляет платежные документы в Казначейство на следующий день после принятия решения о возврате. Деньги перечисляются Казначейством в течение пяти дней.

Подтверждение 0-ой ставки НДС при экспорте

При экспорте в Белоруссию, Казахстан, Армению нулевой НДС подтверждается:

- Договором, согласно которому покупатель из страны ЕАЭС импортирует продукцию.

- Заявлением о ввозе товаров и уплате косвенных налогов от покупателя.

- Транспортными или товаросопроводительными документами (рекомендована товарно-транспортная накладная ТТН).

При экспорте в другие государства нулевой НДС подтверждается:

- Договором или другими документами по сделке, если договора нет (например, офертой и акцептом).

- Копией таможенной декларации или электронным реестром; по каждому виду операций предоставляется отдельный реестр.

- Копиями транспортных или товаросопроводительных документов с отметками таможни или их электронным реестром.

Остальные документы (банковские выписки, счета-фактуры) не нужно прикладывать к декларации, но стоит хранить на случай, если налоговая их потребует подтвердить информацию, указанную в декларации.

Обратите внимание, если налогоплательщик не предоставил документы на подтверждение нулевой ставки налога, то необходимо начислить НДС по общим основаниям и все расчеты раскрыть в декларации. Например, по ставке 10 % или 20 %.

Подробнее об НДС

- рекомендации и помощь в решении вопросов

- нормативные документы

- формы и образцы их заполнения

Какие документы нужно представить в налоговую инспекцию для подтверждения ставки НДС 0% при экспорте товаров в страны ЕАЭС и за пределы ЕАЭС?

12 ноября 2019

Рассмотрев вопрос, мы пришли к следующему выводу:

Перечень документов для подтверждения ставки НДС 0% содержится в ст. 165 НК РФ. Кроме того, если товар экспортируется в страны ЕАЭС, в Приложении N 18 к Договору о ЕАЭС.

Обоснование вывода:

Документы для подтверждения ставки НДС 0% при экспорте за пределы ЕАЭС

Состав документов для подтверждения нулевой ставки НДС при экспорте товаров за пределы ЕАЭС регулируется ст. 165 НК РФ. Так, в общем случае, для подтверждения обоснованности применения нулевой ставки НДС в налоговый орган одновременно с налоговой декларацией необходимо представить следующие документы:

— контракт на поставку товаров иностранному лицу или представительству (филиалу) российской организации, расположенному за пределами ЕАЭС. Повторно представлять контракт не нужно, если ранее он уже представлялся в налоговый орган, чтобы подтвердить нулевую ставку или обосновать освобождение от уплаты акциза. В таком случае нужно подать уведомление, указав реквизиты документа, вместе с которым был ранее представлен контракт;

— таможенную декларацию (ее копию) с отметками российских таможенных органов о выпуске товаров в процедуре экспорта и вывозе товара с территории РФ. Вместо копий таможенных деклараций можно представить их реестр. Данные реестры представляются исключительно в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота (п. 15 ст. 165 НК РФ). Формы, форматы, порядок заполнения и представления реестров утверждены приказом ФНС России от 30.09.2015 N ММВ-7-15/427. При этом по требованию налогового органа нужно представить копии таможенных деклараций, если инспекция обнаружит несоответствие данным таможенных органов. Копии указанных документов представляются налогоплательщиком в течение 30 календарных дней с даты получения соответствующего требования налогового органа.

В отношении операций, совершенных начиная с 01.10.2018, вместе с налоговой декларацией по НДС не надо представлять копии транспортных, товаросопроводительных документов с соответствующими отметками таможенных органов. Однако указанные документы должны быть в наличии у экспортера, т.к. налоговый орган имеет право истребовать их, если обнаружит несоответствие сведений в декларации данным таможенных органов. В таком случае необходимо в течение 30 календарных дней с даты получения требования представить копии документов, подтверждающих вывоз товаров (п.п. 1.2, 17 ст. 165 НК РФ)*(1).

По общему правилу составлять счета-фактуры должны все плательщики НДС по облагаемым операциям (п. 3 ст. 169 НК РФ). Экспортные операции относятся к операциям, облагаемым НДС по ставке 0%, поэтому счет-фактуру нужно составить, на это отводится пять дней (п. 3 ст. 168 НК РФ). Счет-фактуру на аванс оформлять не нужно (п. 1 ст. 154 НК РФ). При отсутствии у иностранного лица технических средств и возможностей для приема и обработки счетов-фактур, составленных в электронной форме, российской организации следует составлять счета-фактуры на бумажном носителе в двух экземплярах (письмо Минфина России от 21.07.2016 N 03-07-08/42816).

Отметим, что в перечне документов, представляемых в налоговую инспекцию для подтверждения ставки НДС 0%, счет-фактура отсутствует.

Документы для подтверждения ставки НДС 0% при экспорте в страны ЕАЭС

Порядок подтверждения ставки НДС 0% регулируется ст. 165 НК РФ и протоколом о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (Приложение N 18 к Договору о Евразийском экономическом союзе, подписан в г. Астане 29.05.2014 (далее — Протокол)).

В общем случае согласно п. 4 указанного Протокола для подтверждения обоснованности применения нулевой ставки НДС в налоговый орган одновременно с налоговой декларацией представляются следующие документы (их копии):

— договоры (контракты), заключенные с налогоплательщиком другого государства-члена ЕАЭС или с налогоплательщиком государства, не являющегося членом, на основании которых осуществляется экспорт товаров. С 01.10.2018 экспортер вправе не представлять контракты, ранее уже представленные для подтверждения ставки 0% (п. 10 ст. 165 НК РФ, ч. 8 ст. 4 Федерального закона от 03.08.2018 N 302-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» (далее Закон N 302-ФЗ)). В этом случае подается уведомление, в котором указываются реквизиты документа, с которым представлялись эти документы;

— заявление о ввозе и уплате косвенных налогов, составленное по форме, предусмотренной отдельным международным межведомственным договором, с отметкой налогового органа государства-члена, на территорию которого импортированы товары, об уплате косвенных налогов. Вместо заявления (заявлений) экспортер может представить перечень заявлений о ввозе товаров и уплате косвенных налогов по форме и в соответствии с Порядком его заполнения, утвержденным приказом ФНС России от 06.04.2015 N ММВ-7-15/139@. В данный Перечень следует включать заявления, сведения о которых поступили в налоговые органы Российской Федерации (пп. 3 п. 4 Протокола);

— транспортные документы, предусмотренные законодательством государства-члена, подтверждающие перемещение товаров с территории одного государства-члена на территорию другого государства-члена. С 01.10.2018 исключена обязанность экспортера подавать одновременно с налоговой декларацией документы, подтверждающие перемещение товаров из России в страну ЕАЭС, если им представлен электронный Перечень заявлений о ввозе (п. 1.3 ст. 165 НК РФ, ч. 8 ст. 4 Федерального закона N 302-ФЗ). Налоговый орган вправе выборочно истребовать документы, подтверждающие перемещение товаров с территории Российской Федерации на территорию государства — члена Евразийского экономического союза, сведения о которых включены в Перечень заявлений о ввозе. Срок для представления документов — 30 календарных дней со дня получения требования. Если этого не сделать, ставка 0% считается неподтвержденной (п. 1.3 ст. 165 НК РФ).

Кроме того, Налоговый кодекс РФ не освобождает экспортеров при применении ставки НДС 0% от составления счетов-фактур. Они составляются в общем порядке, на это отведено пять дней со дня отгрузки товара (пп. 4 п. 20 Протокола, п. 3 ст. 168 НК РФ, п. 3 ст. 169 НК РФ, письмо Минфина России от 12.04.2017 N 03-07-13/1/21711). Счет-фактуру на аванс оформлять не нужно (п. 1 ст. 154 НК РФ). При отсутствии у иностранного лица технических средств и возможностей для приема и обработки счетов-фактур, составленных в электронной форме, российской организации следует составлять счета-фактуры на бумажном носителе в двух экземплярах (письмо Минфина России от 21.07.2016 N 03-07-08/42816).

Рекомендуем также ознакомиться с материалами:

— Энциклопедия решений. Нулевая ставка НДС по товарам;

— Энциклопедия решений. Налоговые вычеты по НДС при экспорте;

— Энциклопедия решений. Особенности налогообложения НДС при вывозе товаров с территории РФ (экспорте);

— Энциклопедия решений. НДС при вывозе товаров на территорию государств — участников Таможенного союза (Армения, Беларусь, Казахстан, Киргизия).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член РСА Горностаев Вячеслав

Ответ прошел контроль качества

15 октября 2019 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

————————————————————————-

*(1) Нужно отметить, что конкретный перечень документов, представляемых в налоговую инспекцию, зависит от условий внешнеэкономической сделки и вида экспортируемых товаров (ст. 165 НК РФ).

Правоприменительная практика указывает, что перечень документов, перечисленных в статье 165 НК РФ, является исчерпывающим, налоговые органы не вправе требовать представления иных документов (постановление ФАС Северо-Кавказского округа от 28.10.2010 по делу N А53-31099/2009 (определением ВАС РФ от 25.02.2011 N ВАС-17106/10 отказано в передаче данного дела в Президиум ВАС РФ)).

Бухгалтеру

Готовое решение КонсультантПлюс, 11.09.2018

Представить документы, подтверждающие нулевую ставку по экспортной операции, нужно в течение 180 календарных дней с даты выпуска товара в таможенной процедуре экспорта. Если товары вы экспортируете в страну — участницу ЕАЭС, то документы необходимо подать в течение 180 календарных дней с даты отгрузки товара.

При экспорте для подтверждения нулевой ставки, как правило, представляют контракт с иностранным лицом на поставку товара, таможенную декларацию или электронный реестр таможенных деклараций. При экспорте в страны ЕАЭС есть особенности.

При перевозке состав документов зависит от способа перевозки. Дата, с которой исчисляются 180 дней для подтверждения нулевой ставки, зависит от вида перевозки.

Оглавление:

1. В каких случаях надо подтверждать применение ставки НДС 0%

2. Как подтвердить ставку НДС 0% при экспорте

3. Как подтвердить ставку НДС 0% при грузоперевозках

1. В каких случаях надо подтверждать применение ставки НДС 0%

Во всех случаях, когда применяется ставка НДС 0%, ее нужно подтвердить, например (ст. ст. 164, 165 НК РФ, ст. 2 Федерального закона от 03.08.2018 N 302-ФЗ):

1. для экспортных операций;

2. работ и услуг по перевозке.

2. Как подтвердить ставку НДС 0% при экспорте

Документы или электронные реестры для подтверждения нулевой ставки по экспорту нужно представить в налоговый орган вместе с налоговой декларацией. Подтвердить ставку надо в течение 180 дней (п. п. 9, 10 ст. 165 НК РФ, пп. «и» п. 4 ст. 2 Федерального закона от 03.08.2018 N 302-ФЗ).

Конкретный состав подтверждающих документов и срок их представления для различных ситуаций рассмотрим ниже.

2.1. Какие документы необходимы для подтверждения ставки 0% при экспорте с 1 октября 2018 г.

Состав документов, необходимых для подтверждения нулевой ставки НДС, зависит от того, куда вывозится товар (ст. 165 НК РФ, п. 4 ст. 2, п. 2 ст. 4 Федерального закона от 03.08.2018 N 302-ФЗ).

При экспорте товаров за пределы ЕАЭС необходимо представить в налоговые органы следующие документы:

1) контракт на поставку товаров иностранной организации или представительству российской организации, расположенному за пределами ЕАЭС.

Если этот контракт содержит сведения, составляющие государственную тайну, вместо полного текста представляется выписка из него. В выписку включают всю информацию, необходимую для проведения налогового контроля, например сведения о продукции, сроках, цене и условиях поставки.

Повторно представлять контракт не нужно, если вы уже передавали его в налоговый орган, чтобы подтвердить нулевую ставку или обосновать освобождение от уплаты акциза. Достаточно подать уведомление, указав реквизиты документа, вместе с которым ранее представлен контракт;

2) таможенную декларацию (ее копию) с отметками российских таможенных органов. В ней должны быть отметки о выпуске товаров в процедуре экспорта и вывозе товара с территории РФ.

Вместо копий таможенных деклараций можно представить реестр в электронной форме. Формы, форматы, порядок заполнения и представления реестров утверждены Приказом ФНС России от 30.09.2015 N ММВ-7-15/427 (п. 15 ст. 165 НК РФ).

Однако по требованию налогового органа нужно представить копии таможенных деклараций, если инспекция обнаружит несоответствие данным таможенных органов. Копии таможенных деклараций, которые включены в представленные ранее электронные реестры, представленные в электронной форме, могут быть без отметки российских таможенных органов места убытия (пп. «к» п. 4 ст. 2 Федерального закона от 03.08.2018 N 302-ФЗ).

Документы, подтверждающие вывоз товара, не требуется представлять одновременно с декларацией. Однако, если налоговый орган обнаружит несоответствие сведений в декларации данным таможенных органов, вы должны в течение 30 календарных дней с даты получения требования представить копии документов, подтверждающих вывоз товаров (п. 17 ст. 165 НК РФ, пп. «в» п. 4 ст. 2 Федерального закона от 03.08.2018 N 302-ФЗ).

При экспорте товаров на территорию ЕАЭС в налоговые органы представляются следующие документы:

1) договор (контракт).

Повторно представлять договор не нужно, если вы уже передавали его в налоговый орган, чтобы подтвердить нулевую ставку или обосновать освобождение от уплаты акциза. Достаточно подать уведомление, указав реквизиты документа, вместе с которым ранее представлен контракт;

2) заявление о ввозе товаров и уплате косвенных налогов. В заявлении нужна отметка налогового органа государства — члена ЕАЭС, на территорию которого импортированы товары;

3) копии документов, подтверждающих вывоз товаров на территорию ЕАЭС. Эти документы не потребуются, если в налоговый орган представлен перечень заявлений о ввозе товаров и уплате косвенных налогов в электронном виде (пп. «г» п. 4 ст. 2 Федерального закона от 03.08.2018 N 302-ФЗ).

Форма заявления приведена в Приложении 1 к Протоколу от 11.12.2009 об обмене информацией между налоговыми органами стран ЕАЭС, Формат заявления утвержден Приказом ФНС России от 19.11.2014 N ММВ-7-6/590@.

При камеральной проверке в течение 30 календарных дней с даты получения требования налогового органа нужно представить документы, подтверждающие вывоз товаров на территорию ЕАЭС, или их копии.

Как подтвердить нулевую ставку при отправке товаров почтой

Если экспортируемые товары пересылаются международной почтой, требуется представить (пп. 7 п. 1 ст. 165 НК РФ):

1. документы (копии документов), подтверждающие оплату;

2. таможенную декларацию CN 23 (ее копию). Если на ней нет отметок российских таможенных органов по месту выпуска товаров в таможенной процедуре экспорта и по месту международного почтового обмена, то нужно подать еще один документ. Это таможенная декларация (ее копия), предусмотренная законодательством РФ о таможенном деле и правом ЕАЭС, с отметками российских таможенных органов о выпуске товаров в таможенной процедуре экспорта и убытии с территории РФ.

2.2. С какой даты исчислять срок в 180 дней для подтверждения ставки НДС 0% при экспорте

Подтвердить обоснованность применения ставки НДС 0% по экспортным операциям необходимо в течение 180 календарных дней с момента совершения конкретной операции. Дата, с которой исчисляются этот срок, зависит от того, куда вывозится товар: на территорию ЕАЭС или за ее пределы (п. 9 ст. 165 НК РФ).

При экспорте товаров за пределы ЕАЭС срок исчисляется с даты помещения товаров под таможенную процедуру экспорта. Это дата выпуска товаров (п. 9 ст. 165 НК РФ, п. 3 ст. 128 ТК ЕАЭС).

При экспорте товаров на территорию ЕАЭС срок исчисляется с даты отгрузки товаров. Датой отгрузки товара считается дата первого по времени составления первичного документа, оформленного на покупателя товаров или на первого перевозчика (п. 5 Протокола о взимании косвенных налогов в рамках ЕАЭС).

3. Как подтвердить ставку НДС 0% при грузоперевозках

Перечень документов для подтверждения ставки НДС 0% зависит от вида перевозки. Подтверждающие документы представьте одновременно с декларацией по НДС за тот период, в котором вы их собрали и рассчитали НДС по ставке 0% (п. 10 ст. 165 НК РФ).

При международной грузоперевозке (кроме перевозки российскими железнодорожными перевозчиками) нужно подать (пп. 2.1 п. 1 ст. 164, п. п. 3.1, 15 ст. 165 НК РФ, пп. «л» п. 4 ст. 2 Федерального закона от 03.08.2018 N 302-ФЗ):

1. контракт (его копию) на оказание услуг международной перевозки товаров.

Повторно представлять контракт не нужно, если вы уже передавали его в налоговый орган, чтобы подтвердить нулевую ставку или обосновать освобождение от уплаты акциза. Достаточно подать уведомление, указав реквизиты документа, вместе с которым ранее представлен контракт (пп. «и» п. 4. ст. 2 Федерального закона от 03.08.2018 N 302-ФЗ);

2. копии документов или электронные реестры документов, которые подтверждают вывоз товаров из РФ (ввоз товаров в РФ). Перечень документов зависит от того, каким транспортом вы перевозите груз.

Если вы вывозите товар в страну — член ЕАЭС (ввозите из нее) и заказчик перевозки не является экспортером (импортером), то дополнительно нужна копия договора между заказчиком и экспортером (импортером).

При грузоперевозке воздушным судном с промежуточной посадкой в РФ и дальнейшим вылетом из пункта посадки (пп. 2.10 п. 1 ст. 164 НК РФ) нужно представить реестр перевозочных, товаросопроводительных или иных документов. В документах должно быть подтверждение таможенного органа, что место прибытия в РФ и место убытия товаров из РФ совпадают (п. 3.9 ст. 165 НК РФ).

Российские железнодорожные перевозчики для подтверждения ставки НДС 0% по услугам перевозки подают реестр перевозочных документов (п. п. 5, 5.1 ст. 165 НК РФ).

При перевозке внутренним водным транспортом экспортируемых (реэкспортируемых) товаров по РФ (пп. 2.8 п. 1 ст. 164 НК РФ) нужно подать (п. п. 3.8, 15 ст. 165 НК РФ):

1. контракт (его копию) на оказание услуг перевозки.

Повторно представлять контракт не нужно, если вы уже передавали его в налоговый орган, чтобы подтвердить нулевую ставку или обосновать освобождение от уплаты акциза. Достаточно подать уведомление, указав реквизиты документа, вместе с которым ранее представлен контракт (пп. «и» п. 4. ст. 2 Федерального закона от 03.08.2018 N 302-ФЗ);

2. копии документов или электронные реестры документов, которые подтверждают перевозку по РФ и вывоз груза из РФ.

При перевозке по РФ иностранных товаров, которые помещены под таможенную процедуру таможенного транзита, нужно подать (пп. 3 п. 1 ст. 164, п. 4 ст. 165 НК РФ):

1. контракт (его копию) на оказание услуг по перевозке груза.

Повторно представлять контракт не нужно, если вы уже передавали его в налоговый орган, чтобы подтвердить нулевую ставку или обосновать освобождение от уплаты акциза. Достаточно подать уведомление, указав реквизиты документа, вместе с которым ранее представлен контракт (пп. «и» п. 4. ст. 2 Федерального закона от 03.08.2018 N 302-ФЗ);

2. таможенную декларацию (ее копию) с отметками таможенных органов или электронные реестры таможенных деклараций;

3. копии или электронные реестры транспортных, товаросопроводительных или иных документов, которые подтверждают ввоз товаров в РФ и их вывоз из РФ. Перечень документов зависит от того, каким транспортом вы перевозите груз (пп. 4 п. 1, пп. 4 п. 4, п. 15 ст. 165 НК РФ).

Если для подтверждения нулевой ставки представлены электронные реестры, то в ходе камеральной проверки у вас могут выборочно истребовать документы. Копии документов или электронные документы из данных реестров нужно представить в течение 30 календарных дней с даты получения требования налогового органа (п. 15 ст. 165 НК РФ; пп. «к» п. 4 ст. 2 Федерального закона от 03.08.2018 N 302-ФЗ).

Срок для сбора подтверждающих документов — не более 180 календарных дней. Он исчисляется (п. 9 ст. 165 НК РФ):

1. для международной грузоперевозки — с даты отметки таможенных органов на транспортных, товаросопроводительных или иных документах, подтверждающих вывоз (ввоз) товаров. Если вы вывозите товар в страну — член ЕАЭС (ввозите товар из нее) — с даты оформления таких документов;

2. перевозки груза воздушным судном с промежуточной посадкой в РФ — с даты отметки таможенного органа, которая подтверждает убытие товаров из РФ;

3. российских железнодорожных перевозчиков — с даты проставления на перевозочных документах отметки таможенного органа или календарного штемпеля железнодорожной станции;

4. перевозки внутренним водным транспортом по РФ экспортируемых (реэкспортируемых) товаров — с даты отметки таможенного органа «Погрузка разрешена» на поручении на отгрузку товаров морского судна, которое вывозит груз за пределы РФ;

5. перевозки по РФ иностранных товаров под таможенной процедурой таможенного транзита — с даты отметки таможенного органа на таможенной декларации.

Дата публикации: 03.10.2018

Нюансы подтверждения нулевой ставки НДС

Каков порядок сбора документов для подтверждения нулевого НДС?

Александр Лавров: Состав пакета необходимых документов установлен ст. 165 НК РФ. В него входят экспортный контракт, таможенные декларации с отметками таможни, а также транспортные, товаросопроводительные и (или) иные документы с отметками таможни о вывозе товара. Все документы на подтверждение нулевой ставки НДС представляются в виде копий. И лишь для таможенных деклараций установлено исключение: их копии можно заменить на реестр. С 01.10.2015 такое право будет у экспортера и в отношении документов, подтверждающих вывоз товара, например накладных (см. 452-ФЗ).

На сбор документов у экспортера есть 180 дней с даты помещения товаров под таможенную процедуру экспорта. Если компания не уложилась в этот срок, она должна начислить налог по ненулевой ставке: 18 или 10 %. Однако начисленный в этом случае НДС покупателю не предъявляется, цена договора на него не увеличивается и к выручке он прямого отношения не имеет.

Как подтверждать нулевой НДС с 01.10.2015?

Наталья Лайша: С этого момента у экспортеров и импортеров появится возможность представлять в налоговые органы вместо копий таможенных деклараций и перевозочных документов на бумажных носителях реестры этих документов в электронном виде через оператора ЭДО. Это значит, что подтвердить обоснованность применения налоговой ставки 0 % и налоговых вычетов по экспортным и импортным операциям будет намного проще, а объем документооборота существенно сократится.

Чтобы еще упростить процесс представления документов в налоговую инспекцию, реестры можно будет готовить и передавать в систему интернет-отчетности Контур.Экстерн из сервиса для таможенного декларирования Контур.Декларант. В сервисе могут работать сразу несколько пользователей с различной ролью даже из разных офисов или городов. При этом пользователь-бухгалтер получает доступ к архиву всех «выпущенных» таможенных деклараций: может выгружать сведения в книгу покупок, сверять данные по счетам-фактурам, формировать реестры таможенных деклараций, делать подборку информации для подтверждения применения нулевой ставки НДС.

Как отразить в бухучете сумму НДС, начисленного по неподтвержденному экспорту?

Александр Лавров: Существуют два основных варианта. Первый рекомендован Минфином России в письме от 27.05.2003 № 16-00-14/177. В соответствии с ним нужно отражать начисление НДС по неподтвержденному экспорту по ненулевой ставке проводкой Дт 68 «НДС к возмещению» Кт 68 «НДС к начислению».

Но такой НДС в бухгалтерском балансе не должен влиять на состояние расчетов с бюджетом, так как на дату начисления налога у организации еще не возникает права на его вычет (возмещение). Значит, его отражение на счете 68 может запутать бухгалтера и привести к ошибке в отчетности. Поэтому логичнее отразить начисленный при неподтверждении экспорта НДС на счете 19 или 76 (см. табл.).

Отражение НДС, начисленного при неподтверждении экспорта

| Дебет | Кредит | |

|---|---|---|

| Начислен НДС при неподтверждении нулевой ставки | 19/76 | 68-НДС |

| Начислены пени по НДС | 91-2/99 | 68-НДС |

| Принят к вычету «входной» НДС | 68-НДС | 19 |

|

||

| Списан начисленный НДС | 91-2 | 19/76 |

|

||

| Принят к вычету НДС, начисленный ранее | 68-НДС | 19/76 |

| Восстановлен «входной» НДС | 19 | 68-НДС |

| «Входной» НДС заново принят к вычету | 68-НДС | 19 |

Как подтвердить нулевую ставку после начисления ненулевого НДС?

Александр Лавров: Если компания соберет все документы, можно принять к вычету тот НДС, который был начислен по истечении 180 дней. На это отводится три года после окончания периода, в котором произошла отгрузка товаров на экспорт (пп. 1 п. 1, п. 9 ст. 167, п. 2 ст. 173 НК РФ, письмо Минфина России от 03.02.2015 № 03-07-08/4181).

Если документы так и не будут собраны, то начисленный НДС нужно списать на прочие расходы (п. 11 ПБУ 10/99 «Расходы организации»). Эти расходы можно учесть при исчислении налога на прибыль (Постановление Президиума ВАС РФ от 09.04.2013 № 15047/12, письмо ФНС России от 24.12.2013 № СА-4-7/23263).

Признать расходы в налоговом учете можно уже на момент начисления (пп. 1 п. 7 ст. 272 НК РФ). В бухучете же все зависит от оценки организацией ситуации и вероятности подтвердить нулевую ставку. Если организация решила не подтверждать экспорт, выполняется требование абз. 4 п. 19 ПБУ 10/99: расходы признаются, когда по ним становится определенным неполучение экономических выгод (доходов) или поступление активов. Поэтому, как и в налоговом учете, уже на дату начисления НДС можно списать его на прочие расходы.

Если все же есть уверенность, что необходимые документы будут собраны, а нулевая ставка подтверждена, в бухучете с признанием расходов нужно подождать. Да и в налоговом учете в этом случае лучше не торопиться с отражением расходов: если впоследствии экспорт будет подтвержден, то расходы в виде НДС придется аннулировать, скорее всего, с доплатой налога и пенями.

Статья 164 Налогового кодекса РФ позволяет не облагать реализацию товаров за пределами Российской Федерации налогом на добавленную стоимость, то есть ставка налога по данной операции равна нулю. При этом компания-экспортер одновременно с налоговой декларацией должна в течение 180 дней представить в фискальный орган документы, подтверждающие право использовать ставку в 0%. Далее мы расскажем, как в 1С провести необходимые операции, чтобы удовлетворить все требования действующего законодательства.

Шаг I Настраиваем учетную политику

Для внесения нужных нам изменений в учетной политике компании перейдем в меню «Главная»-«Настройки»-«Учетная политика».

Рис.1

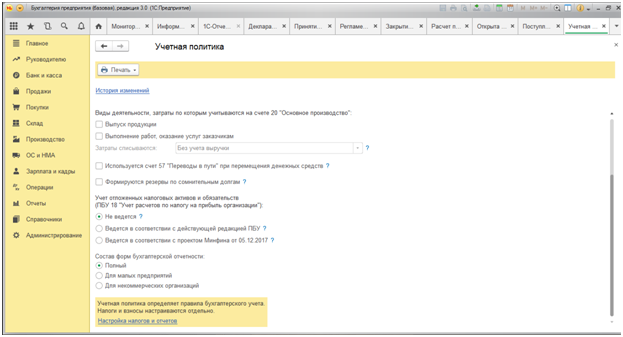

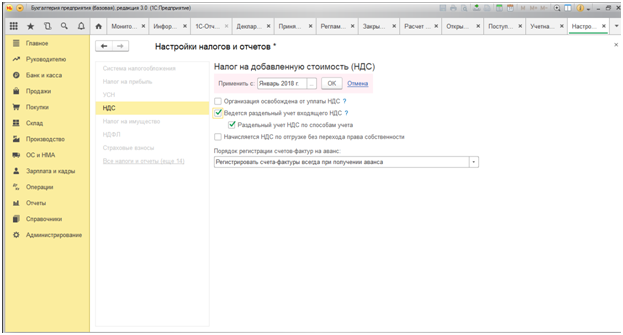

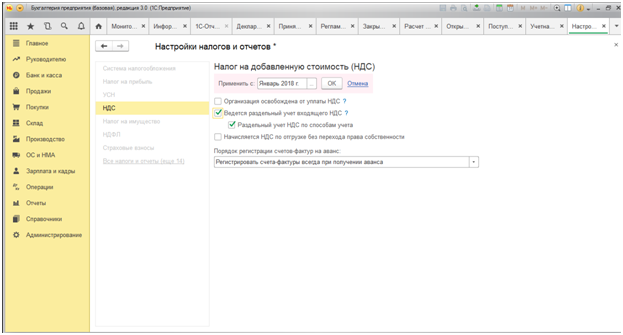

Далее «Настройка налогов и отчетов».

Рис.2

Далее напротив строки НДС проставляем галочки в строках «Ведется раздельный учет входящего НДС» и «Раздельный учет НДС по способам учета».

Рис.3

Тут важно помнить, что ранее проведенные документы следует перепровести заново для корректного учета системой.

Шаг II Оприходование товара для экспорта

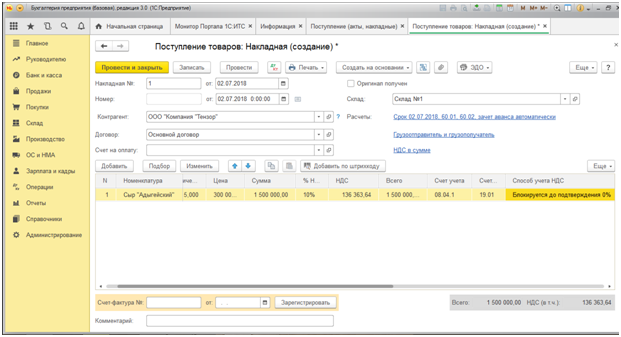

Приведем пример оприходования товара для последующей перепродажи на экспорт. Перейдем в меню «Покупки»-«Поступления (акты, накладные)».

Рис.4

Оформим приобретение сыра «Адыгейского» в количестве 5 тонн по цене 300 тысяч рублей за тонну, в том числе НДС (10%) 136 363, 64 рублей.

Рис.5

Далее в графе «Способ учета НДС» отметим «Блокируется до подтверждения 0%». Тем самым мы обозначили, что приобрели товар для экспорта на будущее, однако будем иметь возможность на возмещение налога только с того момента, когда подтвердим право на использование нулевой ставки.

Шаг III Оформляем экспортную операцию

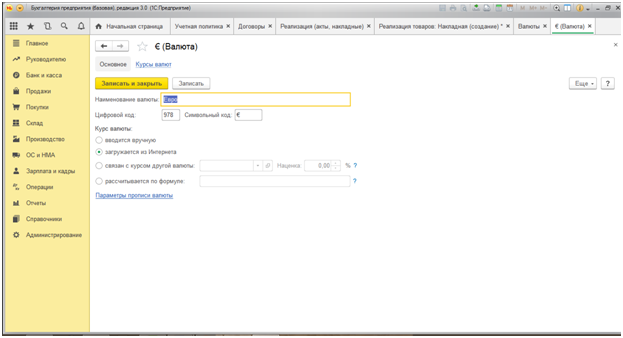

Прежде чем сформировать в программе документ, отражающий экспортную операцию, следует создать договор купли-продажи в иностранной валюте, а также ввести новую валюту учета денежных средств. Для этого требуется в меню «Справочники»-«Валюта» ввести новый вид валюты – Евро.

Рис.6

Открывается журнал валют, в котором нужно также подобрать новую валюту из классификатора.

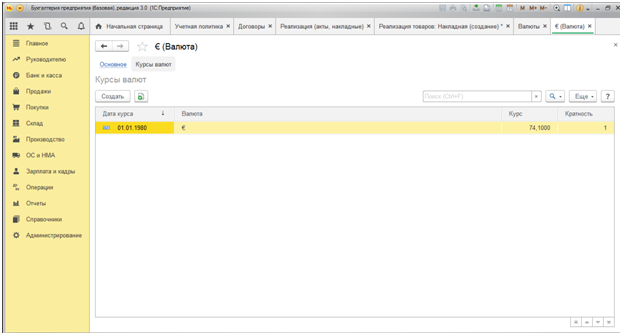

Рис.7

Во вкладке «Курсы валют» при необходимости вводим нужный курс валюты (вообще, курсы валют загружаются автоматически), в нашем случае – 1€ = 74,1 рубль.

Рис.8

После создания нового вида валюты, формируем новый экспортный договор. Переходим в раздел «Справочники»-«Договоры».

Рис.9

В журнале регистрации договоров вводим новый Договор №1 от 06.07.2018 года. В разделе «Расчеты» выбираем «Евро», а также указываем, что оплата производится также в данной валюте (в валюте договора).

Рис.10

Зарегистрировав договор, перейдем к оформлению реализации товара. Для начала в меню «Продажи» найдем раздел «Реализация (акты, накладные)».

Рис.11

Предположим, что мы поставляем сыр «Адыгейский» немецкой компании по цене 5 000,0 € за тонну.

Рис.12

Обращаем внимание, что ставка НДС здесь равна 0%.

Шаг IV Подтверждение нулевой ставки НДС

Осуществить эту операцию в 1С можно через «Помощника по учету НДС», а также «Регламентированные операции НДС». Найти их можно в меню «Операции», далее «Закрытие периода».

Рис.13

Откроем «Помощник по учету НДС».

Рис.14

Находим документ «Подтверждение нулевой ставки НДС».

Рис.15

Жмем на «Заполнить».

Рис.16

Система автоматически подобрала из всех проведенных операций за период (3 квартал 2018 года) именно экспортную операцию. Проведением данного документа мы подтвердили факт осуществления экспортной операции, дающей нам право на применение ставки налога в размере 0%. Нажимаем кнопку «Провести и закрыть».

При выборе другого способа подтверждения нулевой ставки НДС – через «Регламентные операции НДС», также сформируется документ «Подтверждение нулевой ставки НДС» с датой 30 сентября 2018 года, так как это последнее число рассматриваемого квартала.

Шаг V Формирование книги покупок и книги продаж. Налоговая декларация

Заключительным этапом подтверждения права на нулевую ставку по НДС станет формирование книг покупок и продаж, а также декларации по НДС. Напомним, что эти операции проводятся после закрытия месяца.

Важно! При оформлении операций по приобретению и последующей перепродаже товаров необходимо помнить, что наряду с товарными накладными, как на приобретение, так и на продажу, в 1С надо оформлять соответствующие счета-фактуры, так как именно они являются основанием для внесения сведений в книги.

Для формирования Книги покупок перейдем в меню «Отчеты», далее «НДС», и откроем «Книгу покупок».

Рис.17

В верхней строке устанавливаем период – III квартал 2018 года и нажимаем кнопку «Сформировать».

Рис.18

Поскольку мы подтвердили свое право на сниженную ставку НДС, программа сформировала Книгу покупок таким образом, чтобы в ней был показан налоговый вычет по приобретенному ранее товару, равный 136 363,64 руб. (графа 16 Книги покупок).

Теперь заполним Книгу продаж. Переходим в меню «Отчет»-«НДС»-«Книга продаж».

Рис.19

Книга продаж сформирована с учетом экспортной операции, по графе 16 (ставка налога 0%) указана вся стоимость реализации товара 1 852 500 руб. = (25 000€ * 74,1 руб.), а НДС по данной операции не начислен.

Рис.20

Теперь перейдем к формированию собственно декларации по НДС за III квартал 2018 года. Перейдем в меню «Отчеты»–»1С-Отчетность»–»Регламентированные отчеты».

Рис.21

Нажимаем на кнопку «Создать», во всплывшем окне выбираем отчет «Декларация по НДС».

Рис.22

Устанавливаем период – III квартал 2018 года и нажимаем второй раз на кнопку «Создать».

Рис.23

В сформированной форме декларации воспользуемся кнопкой «Заполнить».

Рис.24

Декларация содержит Титульный лист и 12 разделов. В третьем разделе мы увидим сумму налога, подлежащего возмещению – 136 364 руб. Это означает, что программа рассчитала налоговый вычет.

Рис.25

В разделе 4 указывается сумма по экспортной операции, НДС по которой рассчитан по ставке 0 процентов.

Рис.26

Разделы 8 и 9 отражают сведения из Книги покупок и Книги продаж соответственно (Рис. 27 и Рис. 28) в разрезе наименований поставщика и покупателя товара.

Рис.27

Рис.28

Перейдя в Раздел 1, мы увидим, что итоговая сумма НДС за рассматриваемый период равна 136 364 руб. к возмещению из бюджета, контрольные соотношения выдержаны.

Рис.29

Восстановление НДС

Теперь рассмотрим ситуацию, когда мы нарушили сроки и необходимо восстановить НДС по экспортной операции. Через меню «Операции» найдем раздел «Регламентные операции НДС».

Рис.30

В журнале регистрации «Регламентных операций НДС» находим кнопку «Создать» и выбираем документ «Подтверждение нулевой ставки НДС».

Рис.31

В этом документе в графе «Событие» отметим «Не подтверждена ставка 0».

Рис.32

При регистрации документа автоматически создается счет-фактура на восстановленную сумму НДС. Тогда же в Книге продаж начисляется налог по ставке 10%.

Рис.33

Учет экспортного НДС в 1С достаточно прост и понятен для пользователя, а также эффективен как для компаний с большим количеством экспортных операций, так и для малых. При этом надо помнить, что норма статьи 165 Налогового кодекса РФ требует, одновременное с Декларацией, направления дополнительного перечня документов (международный договор, грузовая таможенная декларация и пр.).