Показатели средней и среднесписочной численности работников надо рассчитывать для заполнения отчетных форм, представляемых в Росстат (например, формы П-4, 1-Т). Рассмотрим, как верно рассчитать эти показатели и отчитаться по ним.

Содержание

- Зачем нужны показатели

- Порядок расчета

- Пример

- Представление сведений в органы статистики

- Оформляем отчет для ИФНС

- Шпаргалка по расчету численности работников

- Среднесписочная численность

- Средняя численность

- Списочная численность

- Перейдем к расчетам

- Четыре нюанса при расчете среднесписочной численности работников

- Бухучет инфо

- Кто должен предоставлять сведения о среднесписочной численности работников

- Куда предоставлять и способы отправки отчетности

- Сроки сдачи отчета среднесписочной численности

- Как рассчитать среднесписочную численность работников

- Определение численности на каждый день в месяце

- Помесячный расчет численности сотрудников с полной занятостью

- Расчет средней численности частично занятых сотрудников

- Расчет средней численности всех сотрудников за месяц

- Расчет средней численности за год

- Пример расчета среднесписочной численности работников организации

- Штраф за несдачу среднесписочной численности

- Среднесписочная численность бланк 2017

- Расчёт среднесписочной численности работников

- Считаем списочный состав за месяц

- Расчёт СЧР за отчётный период

- Учёт неполного рабочего времени

- Кому сдавать и что это такое

- Бланк среднесписочной численности

- Срок сдачи СЧР в 2020 году

- Штраф за несдачу среднесписочной численности

- Куда сдавать СЧР в 2020 году

- Способы подачи СЧР в 2020 году

- Как рассчитать среднесписочную численность (формула)

- Зачем нужна среднесписочная численность налоговой

- Как рассчитать среднесписочную численность работников за 2019 год

- Среднесписочная численность работников: общий порядок и формула расчета

- Среднесписочная численность вновь созданной организации: важная особенность

- Списочная численность работников: что это и как ее посчитать

- Как учитывать работников неполного дня

- Итоги

- Онлайн-калькулятор ССЧ и вывод отчета для налоговой. Новые формулы расчета с 2019 года

- Формулы расчета сведений о среднесписочной численности работников за год

- Считаем среднесписочную численность работников по новым правилам

- Шаг 1. Считаем списочную численность за каждый день месяца

- Шаг 2. Рассчитываем месячную численность работников с полным рабочим днем

- Шаг 3. Считаем месячную численность работников с неполным рабочим днем

- Шаг 4. Вычисляем среднесписочную численность сотрудников за месяц

- Шаг 5. Рассчитываем среднесписочную численность работников за год

- Расчет среднесписочной численности работников с помощью онлайн-калькулятора

- Онлайн заполнение Сведений о среднесписочной численности работников

- Автор статьи Буренин Виктор

- Формула расчета среднесписочной численности работников за год, квартал, месяц и день

- Что это такое и для чего нужна

- Учет сотрудников

- Расчет среднесписочной численности работников

- Как округлить

- Расчет для ПФР и ФСС

Зачем нужны показатели

Показатель среднесписочной численности необходим для:

- заполнения отчета «Сведения о среднесписочной численности за прошедший год» для ИФНС;

- определения формы представления отчетности в налоговую инспекцию: согласно абз. 3 п. 3 ст. 80 НК РФ налогоплательщики, среднесписочная численность работников которых предшествующий календарный год превышает 100 человек, сдают отчетность в электронном виде;

- определения формы представления расчета по страховым взносам: на основании п. 10 ст. 431 НК РФ плательщики, у которых среднесписочная численность физлиц, в пользу которых производятся выплаты и иные вознаграждения, за предшествующий расчетный период превышает 25 человек, представляют отчет в электронном виде;

- заполнения расчета по форме 4-ФСС (поле «Среднесписочная численность работников») (п. 5.15 Порядка заполнения формы расчета по начисленными уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения, утвержденного Приказом ФСС РФ от 26.09.2016 № 381);

- расчета суммы налога на прибыль, уплачиваемого по месту нахождения обособленного подразделения, если учреждение использует для расчета показатель среднесписочной численности (п. 2ст. 288 НК РФ). Доходы и расходы казенного учреждения, связанные с исполнением государственных функций, в том числе с оказанием государственных услуг, не учитываются в целях налогообложения прибыли (пп. 33.1 п.1 ст. 251, п. 48.11 ст. 270 НК РФ). Однако при реализации казенным учреждением товаров и услуг такие доходы подлежат включению в базу по налогу на прибыль организаций (пп. 1 п. 1 ст. 146, п. 1 ст. 249 НК РФ, Письмо Минфина РФ от 13.07.2015 № 03-03-03/40083, направленное Письмом ФНС РФ от 21.07.2015 № ЕД-4-3/12819).

Показатель средней численности работников используется для того, чтобы определить возможность применения казенным учреждением системы налогообложения в виде ЕНВД, а также чтобы узнать, не утратило ли учреждение право на применение этой системы налогообложения (пп. 1 п. 2.2, п. 2.3 ст. 346.26 НК РФ, Письмо Минфина РФ от 07.04.2016 № 03-11-06/3/19830).

Порядок расчета

Для расчета среднесписочной численности следует руководствоваться Указаниями по заполнению форм федерального статистического наблюдения № П-1 «Сведения о производстве и отгрузке товаров и услуг», № П-2 «Сведения об инвестициях в нефинансовые активы», № П-3 «Сведения о финансовом состоянии организации», № П-4 «Сведения о численности и заработной плате работников», № П-5 (м) «Основные сведения о деятельности организации», утвержденными Приказом Росстата от 22.11.2017 № 772.

В НК РФ понятие среднесписочной численности не определено.

В среднесписочную численность включаются только работники, для которых учреждение является основным местом работы.

Полный перечень лиц, которых включают в списочную численность, приведен в п. 77 Указаний, а перечень лиц, не включаемых в списочную численность, — в п. 78 Указаний.

Среднесписочная численность отличается от средней тем, что в нее не включают внешних совместителей и работников по гражданско-правовым договорам. При расчете среднесписочной численности за месяц надо сложить среднесписочную численность полностью занятых работников и среднюю численность не полностью занятых работников. При этом необходимо учитывать следующие нюансы.

К не полностью занятым относятся работники, которые трудятся неполное время по соглашению с работодателем. Если неполное время полагается по закону, такие работники учитываются как полностью занятые (п. 79.3 Указаний).

Среднесписочная численность полностью занятых работников за месяц рассчитывают на основе их списочной численности за каждый календарный день месяца (п. 76 Указаний). Например, если списочная численность с 1 по 20 января — 89 человек, а с 21 по 31 января — 88, то среднесписочная численность за январь — 88,6 человека ((20 дн. х 89 чел. 11 дн. х 88 чел.) / 31 дн.). Согласно п. 79.4 Указаний численность показывается в целых единицах, то есть в рассматриваемом примере она будет показана как 89 человек.

В списочную численность включаются все полностью занятые работники, которые числятся в учреждении на конкретный день (в том числе те, которые были в отпуске или на больничном).

Не учитываются работники, которые находятся в отпусках по беременности и родам, неоплачиваемых учебных отпусках и не работают, находясь в отпуске по уходу за ребенком. Если в отпуске по уходу за ребенком работник трудится неполное рабочее время, он включается в расчет (п. 79.1 Указаний).

Списочная численность в выходные и праздники равна численности за предшествующий рабочий день (п. 76 Указаний). Например, если работник уволился в пятницу, его надо включить в списочную численность за субботу и воскресенье.

Среднесписочная численность за год, квартал и другой период больше месяца рассчитывается на основе среднесписочной численности за каждый месяц этого периода (п. 79.6, 79.7 Указаний). Например, если среднесписочная численность в январе — 89 человек, в феврале — 90, в марте — 93, то среднесписочная численность за I квартал составит с учетом округления 91 человек =(89 90 93) / 3.

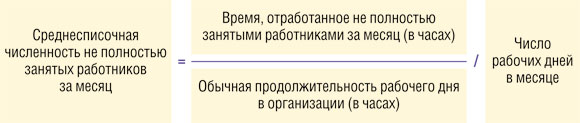

Для расчета средней численности не полностью занятых работников за месяц в п. 79.3 Указаний рекомендована следующая формула:

Средняя численность не полностью занятых работников = КЧО/КЧМ,

где КЧО — это количество часов, отработанных не полностью занятыми работниками за месяц, а КЧМ — количество рабочих часов в месяце.

Количество рабочих часов в месяце определяется по производственному календарю. По общему правилу в отработанное время включаются и рабочие дни, приходящиеся на отпуска и больничные. За каждый такой день учитывается столько же часов, сколько сотрудник отработал в последний день перед отпуском или больничным.

Для того чтобы рассчитать среднюю численность за месяц, к среднесписочной численности работников надо прибавить среднюю численность внешних совместителей и среднюю численность работников по гражданско-правовым договорам (п. 75 Указаний).

В соответствии с п. 80 Указаний средняя численность внешних совместителей рассчитывается следующим образом:

Средняя численность внешних совместителей = КЧО/КЧМ,

где КЧО — это количество часов, отработанных внешними совместителями, а КЧМ — количество рабочих часов в месяце.

По общему правилу в отработанное время включаются рабочие дни, приходящиеся на отпуска и больничные. Полученный результат округляется до десятых (п. 80 Указаний).

Пример

Три внешних совместителя работают по два часа в день пять дней в неделю. По производственному календарю в январе 2019 г. 17 рабочих дней и 136 часов (при 40-часовой рабочей неделе). Рассчитаем среднюю численность внешних совместителей.

Количество часов, отработанных внешними совместителями за январь 2019 г., — 102 ч. = (2 ч. x 17 дн. х 3 чел.).

Средняя численность внешних совместителей — 0,75 человека =102 ч / 136 ч, с округлением до десятых — 0,8 человека.

Средняя численность работников по гражданско-правовым договорам определяется так же, как и среднесписочная численность работников по трудовым договорам. При этом в расчете не участвуют ИП (пп. «б» п. 78, п. 81 Указаний).

Средняя численность за год, квартал и другой период больше месяца рассчитывается на основе средней численности за каждый месяц этого периода.

Представление сведений в органы статистики

В 2019 г. отчеты в Росстат представляются по формам, утвержденным Приказом Росстата от 06.08.2019 № 485. В частности, этим приказом утверждены:

- годовые формы (применяются с отчета за 2018 год) 1-Т «Сведения о численности и заработной плате работников»1-Т(ГМС) «Сведения о численности и оплате труда работников государственных органов и органов местного самоуправления по категориям персонала»

- месячная форма (применяется с отчета по состоянию на 01.02.2019) П-4 «Сведения о численности и заработной плате работников»

- квартальная форма (применяется с отчета за 1 квартал 2019 года) П-4 (НЗ) «Сведения о неполной занятости и движении работников».

Отличия обновленных форм от прежних незначительны, в основном они носят технический характер. Например, в порядке заполнения формы П-4 слова «предыдущий год» заменены на «2017 год». Аналогичные правки предусмотрены для формы П-4 (НЗ). В кодовые части титульных листов обеих форм внесено уточнение, что обособленные подразделения и головное подразделение указывают идентификационный номер. Если обособленных подразделений нет, то, как и прежде, надо указывать ОКПО.

Как уже было отмечено выше, рекомендации по заполнению формы П-4 приведены в Указаниях. В данной форме сведения приводятся в целом по организации (строка 01) и по фактическим видам экономической деятельности (строки с 02 по 11).

Информация в форме П-4 распределяется по 11 графам, по которым отражаются сведения о численности, заработной плате и отработанном времени следующим образом:

- средняя численность работников за отчетный месяц (графы 1, 2, 3, 4);

- количество отработанных человеко-часов с начала года (графы 5, 6);

- фонд начисленной заработной платы за отчетный месяц (графы 7, 8, 9, 10);

- выплаты социального характера работников (графа 11).

Обратите внимание: данные в форме П-4 не могут иметь отрицательного значения (п. 74.6 Указаний). Учреждения должны представлять сведения по форме П-4 в органы статистики не позднее 15-го числа после отчетного периода:

- при средней численности работников более 15 человек — ежемесячно;

- при средней численности работников менее 15 человек — ежеквартально.

Непредставление статистической отчетности является административным правонарушением, ответственность за совершение, которого установлена ст. 13.19 КоАП РФ. Так, за непредставление или несвоевременное представление этих сведений либо представление недостоверных первичных статистических данных предусмотрен штраф:

- для должностных лиц — в размере от 10 000 до 20 000 руб.;

- для юридических лиц — в размере от 20 000 до 70 000 руб.

Учреждения должны представлять сведения о среднесписочной численности как в налоговые органы, так и в органы статистики. Так как в НК РФ не определено понятие среднесписочной численности, руководствоваться следует статистическим инструментарием. За несвоевременное представление отчетов грозит ответственность в виде штрафов на учреждение и его должностных лиц.

Оформляем отчет для ИФНС

Форма «Сведения о среднесписочной численности работников за предшествующий календарный год» утверждена Приказом ФНС РФ от 29.03.2007 № ММ-3-25/174. Учреждения могут представлять сведения в электронной форме по формату, утвержденному Приказом ФНС РФ от 10.07.2007 № ММ-3-13/421.

Рекомендации по заполнению формы приведены в Письме ФНС РФ от 26.04.2007 № ЧД-6-25/353.

По общему правилу учреждения обязаны представлять сведения о среднесписочной численности работников за предшествующий календарный год в налоговый орган не позднее 20 января текущего года (п. 3 ст. 80 НК РФ). Однако необходимость представления такой формы может возникнуть и раньше — при реорганизации. В таком случае сведения подаются не позднее 20 числа месяца, следующего за месяцем, в котором учреждение реорганизовано. При этом учреждение считается реорганизованным с даты внесения соответствующей записи в ЕГРЮЛ. Если у учреждения есть обособленные подразделения, то отдельно по ним сдавать сведения не надо. Работников таких подразделений учитывают при расчете среднесписочной численности по организации в целом.

Согласно рекомендациям по заполнению формы налогоплательщики должны заполнить все строки и ячейки формы сведений, кроме раздела «Заполняется работником налогового органа»:

- в отведенных ячейках указать идентификационный номер налогоплательщика и код причины постановки на учет по месту нахождения учреждения;

- по строке «Представляется в» отразить полное наименование налогового органа, в который представляются сведения, а в отведенных ячейках проставить его код;

- по строке «Организация (индивидуальный предприниматель)» указать полное наименование учреждения в соответствии с его учредительными документами;

- при заполнении показателей за 2018 год в специально отведенной для даты ячейке по строке «Среднесписочная численность по состоянию на» привести дату 01.01.2019. Затем в соответствующие поля вносятся показатели о среднесписочной численности работников учреждения.

При заполнении поля «Достоверность и полноту представленных сведений подтверждают» указывают:

- фамилия, имя, отчество руководителя учреждения полностью, его подпись, которая заверяется печатью учреждения, и дата подписания;

- при подтверждении достоверности и полноты показателей представителем учреждения — полное наименование организации либо фамилия, имя и отчество физического лица — представителя учреждения в соответствии с документом, удостоверяющим личность;

- при подтверждении достоверности и полноты показателей организацией, являющейся представителем учреждения, — дата подписания и подпись руководителя уполномоченной организации, которая заверяется печатью организации;

- при подтверждении достоверности и полноты показателей физическим лицом — представителем учреждения — дата подписания и подпись физического лица;

- наименование документа, подтверждающего полномочия представителя (при этом к сведениям прилагается его копия).

За несвоевременное представление сведений о среднесписочной численности как налоговым, так, как и гражданским законодательством предусмотрена ответственность. При этом одновременно могут быть наложены штрафы:

- на учреждение — в размере 200 руб. (п.1 ст.126 НК РФ, Письмо Минфина РФ от 07.06.2011 № 03-02-07/179)

- на должностное лицо — в размере от 300 до 500 руб. (ч.1 ст. 15.6 КоАП РФ).

Шпаргалка по расчету численности работников

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 20 декабря 2013 г.

Содержание журнала № 1 за 2014 г.Н.Г. Бугаева, экономист

Если новогодние праздники и выходные остались позади, значит, у бухгалтеров осталось менее 2 недель, чтобы направить в свою налоговую сведения о среднесписочной численности работников за 2013 г. Информацию должны представить организации и те предприниматели, у которых в 2013 г. были наемные работникип. 3 ст. 80 НК РФ. Сведения должны быть поданы по утвержденной форме не позднее 20 января 2014 г. на бумаге или в электронном видеприложение к Приказу ФНС от 29.03.2007 № ММ-3-25/174@; формат, утв. Приказом ФНС от 10.07.2007 № ММ-3-13/421@. Наша шпаргалка поможет вспомнить правила расчета, а также разобраться, чем среднесписочная численность отличается от средней и когда каждая из них бывает нужна.

Среднесписочная численность

Как рассчитывается

Среднесписочная численность определяется в соответствии с требованиями Росстатаприложение к Письму ФНС от 26.04.2007 № ЧД-6-25/353@. Как следует из названия самого показателя, рассчитывается она на основании списочной численностип. 3 Указаний (приложение № 1 к Приказу Росстата от 29.08.2013 № 349); п. 78 Указаний, утв. Приказом Росстата от 24.10.2011 № 435 (далее — Указания). На каждый рабочий день месяца в нее включаются ваши работники, в том числе принятые на временную или сезонную работустатьи 58, 59 ТК РФ, как присутствующие на своих рабочих местах, так и отсутствующие в силу определенных причинп. 79 Указаний, например:

- находящиеся на больничном;

- отправленные в командировку;

- находящиеся в очередном оплачиваемом отпуске;

- находящиеся в отпуске без содержания;

- получившие день отдыха за работу в выходной день;

- работающие на дому.

В выходной или праздничный день списочная численность считается равной численности за предшествующий рабочий деньп. 78 Указаний.

В списочную численность не включаются внешние совместители, а также те, с кем заключены гражданско-правовые договорыподп. «а», «б» п. 80 Указаний. Есть и такие категории работников, которые в списочную численность включаются, но не учитываются при расчете среднесписочной численности. К таковым относятсяп. 81.1 Указаний:

- женщины, находящиеся в отпуске по беременности и родам;

- лица, находящиеся в отпуске по уходу за ребенком.

Иными словами, нужно сначала рассчитать списочную численность без указанных лиц и на основании полученных данных определять среднесписочную численность.

Внутренний совместитель организации учитывается один раз (как один человек).

Если все ваши работники трудятся на условиях полной занятости, то, зная списочную численность за каждый день, вы можете определить среднесписочную численность за месяц:

Если же у вас есть работники, которые работают неполное рабочее время по трудовому договору или по согласованию с вамист. 93 ТК РФ, то их среднесписочную численность нужно рассчитать пропорционально отработанному времени по следующей формулеп. 81.3 Указаний:

Поясним на примере. Предположим, ваша организация работает по обычному графику: 5 дней в неделю с 8-часовым рабочим днем. И у вас есть один работник, который в конкретном месяце работал всего 3 недели по 3 рабочих дня в каждой, и другой работник, который весь месяц трудился по 4 часа каждый рабочий день. В месяце было 23 рабочих дня. Тогда среднесписочная численность этих работников составит:

За дни болезни и отпуска сотрудников, работающих неполное рабочее время, учитывается такое же количество часов, как и в их предыдущий рабочий деньп. 81.3 Указаний.

Работники, которые трудятся неполное рабочее время по инициативе работодателя, а также те, кому такой режим работы установлен в силу закона, например работники в возрасте 15—17 летст. 94 ТК РФ, при расчете включаются как целые единицы, то есть учитываются по тем же правилам, что и работники, занятые полный рабочий день.

Имея сведения о среднесписочной численности теперь уже всех работников за каждый месяц, можно рассчитать показатель за год, который округляется до целыхпп. 81.4, 81.7 Указаний:

Кстати, если ваша организация была создана только в 2013 г. и работала не целый год, то при расчете среднесписочной численности в делителе заключительной формулы все равно должно быть 12 месяцевп. 81.10 Указаний.

Когда еще может понадобиться среднесписочная численность

Среднесписочную численность также надо определять, в частности:

- для отражения этого показателя на титульном листе расчета РСВ-1 в графе «Среднесписочная численность» и расчета 4 ФСС в графе «Численность работников»п. 5.14 приложения № 2 к Приказу Минтруда от 28.12.2012 № 639н; п. 5.15 приложения № 2 к Приказу Минтруда от 19.03.2013 № 107н. Если он превышает 50 человек, то страхователь обязан сдавать расчеты по страховым взносам в электронном видеч. 10 ст. 15 Закона от 24.07.2009 № 212-ФЗ;

- для расчета авансовых платежей и налога на прибыль, уплачиваемых по месту нахождения обособленного подразделения (если для распределения выбран именно показатель «среднесписочная численность работников»)п. 2 ст. 288 НК РФ;

- для проверки возможности применения «льготы» при расчете налоговой базы по налогу на прибыль организациями, ведущими деятельность в области информационных технологий (чтобы полностью учесть затраты на приобретение электронно-вычислительной техники при вводе ее в эксплуатацию)п. 6 ст. 259, подп. 3 п. 1 ст. 254 НК РФ;

- для проверки возможности применения пониженных тарифов страховых взносов, освобождения от обложения НДС операций по реализации товаров, работ, услуг, освобождения от уплаты налога на имущество организаций и земельного налога организациями, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидовп. 3 ч. 1 ст. 58 Закона от 24.07.2009 № 212-ФЗ; подп. 2 п. 3 ст. 149, п. 3 ст. 381, п. 5 ст. 395 НК РФ.

Средняя численность

Средняя численность формируется из среднесписочной численности работников, средней численности внешних совместителей и «работающих» по ГПДп. 77 Указаний. Как считать среднесписочную численность работников за месяц и за год, мы рассказали выше. Для подсчета совместителей за месяц используется та же формула, что и для работающих на условиях неполного рабочего времени. Полученные значения можно не округлять до целых, а оставлять для дальнейших вычислений с точностью до одного знака после запятойп. 82 Указаний. А средняя численность лиц, с которыми заключены ГПД на выполнение работ, оказание услуг, за месяц рассчитывается аналогично среднесписочной численности работников исходя из срока действия договорап. 83 Указаний.

Если ГПД был заключен с вашим работником (с которым у вас есть и трудовой договор), то этот сотрудник учитывается только при расчете среднесписочной численности работниковп. 83 Указаний.

Средние показатели за год и для совместителей, и для «работающих» по ГПД рассчитываются по формуле:

И когда вы будете знать все три средних показателя за год (по работникам, внешним совместителям и «работающим» по ГПД), то, просуммировав их, получите ту самую среднюю численность своих работников.

Когда может понадобиться средняя численность

Значение показателя «средняя численность работников»:

- рассчитывается для проверки соблюдения условий применения УСНО, ЕНВД, ЕСХН и патентной системы налогообложенияподп. 15 п. 3 ст. 346.12, п. 4 ст. 346.13, подп. 1 п. 2.2, п. 2.3 ст. 346.26, подп. 2 п. 2.1, подп. 4, 7 п. 5 ст. 346.2, п. 5 ст. 346.43 НК РФ;

- используется вмененщиками, которые рассчитывают налог, исходя из физического показателя «количество работников, включая ИП»ст. 346.27, п. 3 ст. 346.29 НК РФ; Письмо Минфина от 25.10.2013 № 03-11-06/3/45218;

- используется предпринимателями на патенте при расчете налога, если потенциально возможный годовой доход определяется в зависимости от средней численности работниковподп. 3 п. 8 ст. 346.43 НК РФ.

***

Благодаря поправкам 2013 г. предприниматели, работающие в одиночку, не должны сдавать сведения о среднесписочной численности за прошедший годп. 1 ст. 6, п. 23 ст. 1 Закона от 23.07.2013 № 248-ФЗ. А ведь раньше из-за штрафа в 200 руб. предприниматели порой доходили до суда.

Порядок расчета численности работников определен законодательно и установлен в Постановлении Росстата от 20.11.2006 N 69 (далее — Постановление).

Списочная численность

Полный перечень работников, которые учитываются в списочном составе, содержит п. 88 Постановления. Представим его ниже, а пока предложим запомнить несколько правил расчета списочной численности:

1. В списочную численность включаются все работники, состоящие в трудовых отношениях с работодателем. Проще говоря, те, с которыми заключен трудовой договор (как срочный, так и бессрочный) и которые выполняли постоянную, временную или сезонную работу один день и более.

2. При расчете показателя учитываются собственники организаций, работавшие и получавшие заработную плату в своей фирме.

3. В списочной численности работников за каждый календарный месяц учитываются как фактически работающие, так и отсутствующие на рабочем месте по каким-либо причинам (например, заболевшие или совершившие прогул).

4. Списочная численность за каждый день должна совпадать с данными табеля учета рабочего времени работников.

Фрагмент документа. Пункт 88 Постановления Росстата от 20.11.2006 N 69.

Работники, которые не включаются в списочный состав, перечислены в п. 89 Постановления. Их не так много, поэтому советуем всех запомнить:

- внешние совместители;

- выполняющие работу по договорам гражданско-правового характера;

- работающие по специальным договорам с государственными организациями на предоставление рабочей силы (военнослужащие и лица, отбывающие наказание в виде лишения свободы) и учитываемые в среднесписочной численности работников;

- переведенные на работу в другую организацию без сохранения заработной платы, а также направленные на работу за границу;

- направленные на обучение с отрывом от работы, получающие стипендию за счет средств этих организаций;

- подавшие заявление об увольнении и прекратившие работу до истечения срока предупреждения или прекратившие работу без предупреждения администрации. Такие работники исключаются из списочной численности с первого дня невыхода на работу;

- собственники организации, не получающие заработную плату;

- адвокаты;

- военнослужащие.

Справка. Следующие категории работников учитываются в списочной численности: единицы за каждый календарный день:

- надомники,

- внутренние совместители,

- работники, оформленные в одной организации на две, полторы или менее одной ставки,

- лица, принятые на работу на неполный рабочий день, неполную рабочую неделю или на половину ставки.

Само название показателя говорит нам о том, что среднесписочная численность — это средняя списочная численность работников за какой-то период времени. Как правило, за месяц, квартал и год. Квартальный и годовой расчет будет опираться на месячный. Далее мы на примерах покажем все расчеты. Но прежде обращаем ваше внимание на важный момент. В среднесписочную численность включают не всех работников из списочного состава (п. 89 Постановления). В нее не войдут:

- женщины, находившиеся в отпусках по беременности и родам;

- лица, находившиеся в отпусках в связи с усыновлением новорожденного ребенка непосредственно из родительного дома, а также в дополнительном отпуске по уходу за ребенком;

- работники, обучающиеся в образовательных учреждениях и находившиеся в дополнительном отпуске без сохранения заработной платы;

- работники, поступающие в образовательные учреждения и находящиеся в отпуске без сохранения заработной платы для сдачи вступительных экзаменов.

Справка. Рассчитать списочную и среднесписочную численности помогут следующие документы:

- Приказ о приеме на работу (форма N Т-1),

- Приказ о переводе работников на другую работу (форма N Т-5),

- Приказ о предоставлении отпуска (форма N Т-6),

- Приказ о расторжении трудового договора (форма N Т-8),

- Приказ о направлении работника в командировку (форма N Т-9),

- Личная карточка работника (форма N Т-2),

- Табель учета рабочего времени и расчета оплаты труда (форма N Т-12),

- Табель учета рабочего времени (форма N Т-13),

- Расчетно-платежная ведомость (форма N Т-49).

Перейдем к расчетам

Среднесписочная численность работников за месяц равна сумме списочной численности за каждый календарный день месяца, деленной на количество календарных дней в месяце.

Имейте в виду: в расчете учитываются праздничные (нерабочие) и выходные дни. Численность работников за эти дни равна списочной численности за предыдущий рабочий день. Причем если выходные или праздничные дни составляют несколько дней, то списочная численность работников за каждый этот день будет одинаковой и равной численности списочного состава за рабочий день, предшествующий выходным или праздникам. Такое условие содержится в п. 87 Постановления.

Пример 1. В ООО «Кадры плюс» по трудовым договорам работают 25 человек. Установленный график работы — 40-часовая пятидневная рабочая неделя. Списочная численность на 30 ноября — 25 человек.

С 3 по 16 декабря включительно работник Иванов ушел в очередной ежегодный оплачиваемый отпуск.

5 декабря бухгалтер Петрова ушла в отпуск по беременности и родам. Для замещения этой должности с 10 декабря на основании срочного трудового договора был принят работник Сидоров.

С 10 по 14 декабря включительно в компанию для прохождения производственной практики был направлен студент Кузнецов. Трудовой договор с ним не заключали.

18, 19 и 20 декабря на работу по трудовому договору были приняты 3 человека (Алексеева, Бортякова и Викулов) с испытательным сроком два месяца.

24 декабря водитель Горбачев подал заявление об уходе и со следующего дня не вышел на работу.

Необходимо рассчитать среднесписочную численность работников за декабрь.

Выходными и праздничными днями в декабре были 1, 2, 8, 9, 15, 16, 22, 23, 30, 31 числа. Поэтому в эти дни списочная численность работников будет равна списочному составу за предыдущие рабочие дни. То есть этот показатель на 1 и 2 декабря будет равен списочной численности за 30 ноября, 8 и 9 декабря — за 7 декабря и так далее.

Из перечисленных выше работников в списочный состав за декабрь войдут:

- Иванов — с 1 по 31 декабря,

- Петрова — с 1 по 31 декабря,

- Сидоров — с 10 по 31 декабря,

- Алексеева — с 18 по 31 декабря,

- Бортякова — с 19 по 31 декабря,

- Викулов — с 20 по 31 декабря,

- Горбачев — с 1 по 24 декабря.

В среднесписочной численности не учитывается бухгалтер Петрова (с 5 декабря). А студент Кузнецов вообще не включается в списочную численность, так как он не занимает никакой должности в фирме.

Для наглядности составим таблицу, в которой определен списочный состав работников за декабрь 2007 г.:

Списочная численность работников ООО «Кадры плюс» в декабре 2007 года

|

Число месяца |

Списочная |

Из них не включаются |

Включаются |

|

1 декабря |

|||

|

2 декабря |

|||

|

3 декабря |

|||

|

4 декабря |

|||

|

5 декабря |

|||

|

6 декабря |

|||

|

7 декабря |

|||

|

8 декабря |

|||

|

9 декабря |

|||

|

10 декабря |

|||

|

11 декабря |

|||

|

12 декабря |

|||

|

13 декабря |

|||

|

14 декабря |

|||

|

15 декабря |

|||

|

16 декабря |

|||

|

17 декабря |

|||

|

18 декабря |

|||

|

19 декабря |

|||

|

20 декабря |

|||

|

21 декабря |

|||

|

22 декабря |

|||

|

23 декабря |

|||

|

24 декабря |

|||

|

25 декабря |

|||

|

26 сентября |

|||

|

27 декабря |

|||

|

28 декабря |

|||

|

29 декабря |

|||

|

30 декабря |

|||

|

31 декабря |

|||

|

Итого |

Рассчитаем среднесписочную численность за декабрь:

802 чел.-дн. : 31 дн. = 25,87 чел.

В целых единицах она составит 26 человек.

Правила расчета среднесписочной численности за квартал, год или другой период таковы: необходимо сложить среднесписочную численность работников за каждый месяц периода и разделить на количество месяцев. Допустим, если требуется узнать показатель за квартал, то делить нужно на 3, если за год, — на 12. При этом показатель, полученный за месяц, не следует округлять до целых единиц. Округлению подлежит только конечный результат среднесписочной численности за расчетный период.

Четыре нюанса при расчете среднесписочной численности работников

Нюанс 1. Если организация неполный месяц осуществляла предпринимательскую деятельность, то рассчитывать среднесписочную численность работников за этот период она должна следующим образом. Сумму работников списочного состава за все дни работы нужно поделить (как ни странно) на общее количество календарных дней в месяце (п. 90.8 Постановления). Подобная ситуация может возникнуть у вновь образованной фирмы (не с начала месяца) или у организации с сезонным характером работы. Если такой организации требуется рассчитать показатель за квартал или за год, то независимо от продолжительности работы в периоде необходимо складывать среднесписочную численность за месяцы работы и делить на полное количество месяцев в периоде. Например, если фирма, образованная в ноябре 2007 г., хочет рассчитать показатель за весь 2007 г., то она должна сложить среднесписочную численность работников за ноябрь и декабрь и полученное значение разделить на 12.

Пример 2. Вновь образованное ООО «Любава» начало осуществлять деятельность с 25 октября 2007 г. На эту дату списочная численность работников составляла 4 человека. 30 октября еще с тремя людьми были заключены трудовые договора. До конца 2007 г. никакого движения кадров не происходило.

График работы — 40-часовая пятидневная рабочая неделя.

Рассчитаем среднесписочную численность работников компании за 2007 г.

1. Списочный состав работников за октябрь приведен в таблице 2:

Списочная численность работников ООО «Любава» в октябре 2007 года

|

Число месяца |

Списочная численность, |

В том числе включаются в |

|

25 октября |

||

|

26 октября |

||

|

27 октября |

||

|

28 октября |

||

|

29 октября |

||

|

30 октября |

||

|

31 октября |

||

|

Итого |

2. Определим среднесписочную численность работников по месяцам.

За октябрь она равна 1,1 чел. (34 чел.-дн. : 31 дн.).

Поскольку в последующих месяцах списочный состав работников за каждый день не менялся, то среднесписочная численность за ноябрь составит 7 чел. (210 чел.-дн. : 30 дн.) и за декабрь также 7 чел. (217 чел.-дн. : 31 дн.).

3. Рассчитаем среднесписочную численность работников за 2007 г.:

(1,1 чел. + 7 чел. + 7 чел.) : 12 мес. = 1,26 чел.

В целых единицах она составит 1 чел.

Нюанс 2. Если организация образовалась в результате реорганизации или ликвидации компании либо на базе обособленных или несамостоятельных подразделений, то при расчете среднесписочной численности работников она должна учитывать данные своих предшественников.

Нюанс 3. Организации, которые временно приостановили работу по причинам производственно-экономического характера, определяют среднесписочную численность по общим правилам.

Нюанс 4. Если работники организации по собственной инициативе переведены на неполный рабочий день (неполную рабочую неделю) или работают на половину ставки (оклада), нужно помнить следующее. В списочной численности такие лица учитываются за каждый календарный день как целые единицы, в то время как в среднесписочной — пропорционально отработанному времени (п. п. 88 и 90.3 Постановления). Алгоритм расчета приведен в примере 3.

Учтите: если сокращенный (неполный) рабочий день (рабочая неделя) предоставлен работникам в соответствии с законодательством или по инициативе работодателя, то их следует учитывать как целые единицы за каждый день. К таким категориям работников относят несовершеннолетних, лиц, занятых на работах с вредными условиями труда, женщин, которым предоставлены дополнительные перерывы в работе для кормления ребенка или которые работают в сельской местности, инвалидов I и II групп.

Пример 3. В компании «Люкс» установлена 5-дневная 40-часовая рабочая неделя. Списочный состав — 2 человека, которые по собственной инициативе трудятся неполное рабочее время. Так, в декабре Лебедева работала 13 дней по 5 часов в день, Санина — 17 дней по 7 часов. В декабре 2007 г. 21 рабочий день.

Необходимо определить среднесписочную численность работников за декабрь.

1. Определяем общее количество человеко-дней, отработанных данными лицами (в нашем случае — Лебедевой и Саниной).

Для этого общее число отработанных человеко-часов в нужном месяце (в декабре) делим на продолжительность рабочего дня. Количество отработанных человеко-часов Лебедевой составляет 65 чел.-ч (13 дн. x 5 ч), а Саниной — 119 чел.-ч (17 дн. x 7 ч). Чтобы определить продолжительность рабочего дня, нужно количество рабочих часов в неделю разделить на число рабочих часов в день. В нашем случае она будет равна 8 часам (40 ч : 5 ч). Общее количество человеко-дней составит 23 чел.-дн. ((65 чел.-ч + 119 чел.-ч) : 8 ч).

2. Следующим действием мы рассчитываем среднюю численность не полностью занятых работников за месяц в пересчете на полную занятость. Для этого делим полученный результат на число рабочих дней в месяце (в декабре их 21). Получаем 1,1 чел. (23 чел.-дн. : 21 дн.).

3. Для определения среднесписочной численности работников за месяц следует сложить предыдущий показатель и среднесписочную численность остальных работников. То есть необходимо вести раздельный учет таких сотрудников.

В нашем случае в компании числится всего 2 работника с неполным рабочим временем, поэтому среднесписочная численность за декабрь будет равна 1,1 чел. В целых единицах — 1 чел.

Для расчета этого показателя нам осталось определить среднюю численность внешних совместителей и лиц, выполняющих работу по договорам гражданско-правового характера.

Алгоритм расчета средней численности внешних совместителей такой же, как и при расчете среднесписочной численности работников, трудящихся неполное рабочее время.

А средняя численность лиц, выполняющих работу по гражданско-правовым договорам, определяется по общим правилам расчета среднесписочной численности работников. Но свои особенности все же существуют. Так, если сотрудник, состоящий в списочном составе фирмы, заключил с ней договор гражданско-правового характера, он учитывается только в списочной численности и только один раз (как целая единица). Также в среднюю численность работающих по гражданско-правовым договорам не включаются индивидуальные предприниматели.

Таким образом, сложив все три показателя, мы сможем определить среднюю численность работников. Заметим: ее нужно округлять до целых единиц.

как рассчитать среднесписочную численность

Бухучет инфо

Какие сроки сдачи среднесписочной численности в налоговую инспекцию компаний, которые только зарегистрировались и компаний, которые уже ведут свою деятельность.

К числу основных показателей деятельности компании можно отнести сведения о среднесписочной численности работников. Данный расчет производит либо бухгалтер, либо работник отдела кадров. Списочная численность необходима при составлении отчетов в ПФ, налоговую, Росстат, ИФНС и т. д. Кроме этого, в начале каждого года хозяйствующие субъекты должны сдавать отчет. Рассмотрим, как рассчитать среднесписочную численность работников.

- Кто должен предоставлять сведения о среднесписочной численности работников

- Куда предоставлять и способы отправки отчетности

- Сроки сдачи отчета среднесписочной численности

- Как рассчитать среднесписочную численность работников

- Определение численности на каждый день в месяце

- Помесячный расчет численности сотрудников с полной занятостью

- Расчет средней численности частично занятых сотрудников

- Расчет средней численности всех сотрудников за месяц

- Расчет средней численности за год

- Пример расчета среднесписочной численности работников организации

- Штраф за не сдачу среднесписочной численности

- Среднесписочная численность бланк 2017

Кто должен предоставлять сведения о среднесписочной численности работников

Среднесписочная численность это показатель числа работников компании, которые были в ней заняты, посчитанный в среднем за определенный период.

Согласно действующим нормам закона рассчитывать этот показатель должны все хозяйствующие субъекты. Это не только организации, но и предприниматели, которые являются работодателями.

Отчет о среднесписочной численности необходимо отправлять также и недавно зарегистрированным субъектам. Для них законом предусмотрен особый период — не позже 20 числа месяца, следующего за месяцем регистрации общества в налоговой. Также они сдают данный отчет вместе со всеми в определенные сроки. Это значит, что среднесписочная численность для вновь созданных организаций представляется дважды.

Эти данные необходимы при расчете налогов, других показателей, например, размера среднемесячной заработной платы. Кроме этого среднесписочная численность является критерием, который разграничивает хозяйствующие субъекты при сдаче ими отчетов в налоговую и внебюджетные фонды.

Важно! Индивидуальные предприниматели у которых нет наемных работников освобождены от сдачи данной отчетности начиная с 1.01.2014 года.

Куда предоставлять и способы отправки отчетности

Существующие регламенты определяют, что среднесписочная численность должна сдаваться индивидуальными предпринимателями по месту их регистрации, то есть жительства, а организации — по месту нахождения. Если фирма имеет структурные подразделения, то отчитываться она должна в общем за всех сотрудников, в том числе занятых в филиалах и обособленных отделениях.

Данный отчет может заполняться в ручную или с использованием специализированных программ и интернет-сервисов.

Представлять его в налоговую инспекцию можно:

- Путем непосредственного вручения инспектору бумажного документа — при этом подавать нужно два бланка, на одном из них ответственное лицо ставит отметку о получении и возвращает ее представителю компании

- Способом отправления отчета на бумаге почтой с описью вложения

- С помощью электронного документооборота — для этого в компании должна быть ЭЦП и программа по ЭДО

В зависимости от региона расположения фирмы ИФНС может попросить представить вместе с бумажным документом его электронную копию.

Сроки сдачи отчета среднесписочной численности

Еще раз отметим, что отчетность предоставляется как уже действующими, так и новыми организациям. Сроки предоставления отчетности следующие:

Как рассчитать среднесписочную численность работников

К расчету данного показателя нужно подходить ответственно в связи с важностью, которую он имеет для проверяющих органов. При его расчете надо использовать данные табеля по учету времени работы, приказы о приеме и увольнении сотрудников компании, предоставлении отпусков и т. д.

Многие специализированные программы, если в них вносить все необходимые данные, среднесписочную численность могут рассчитать автоматически. Но специалисту фирмы желательно все же знать методику расчета этого показателя

Определение численности на каждый день в месяце

Сначала нужно узнать число полностью занятых сотрудников на фирме. В рабочие дни это значение равно количеству людей, с которыми подписаны трудовые соглашения, включая тех кто в командировках и на больничном.

При этом в данном объеме не учитываются:

- Внешние совместители

- Работники с договорами подряда

- Сотрудницы в декретном отпуске или по уходу за малышом

- Работники в учебном отпуске без оплаты

- Сотрудники, которые согласно договору работают неполный день или неделю. При этом те, для кого сокращенное время работы закреплено законом (к примеру, занятые на местах с вредными условиями) в расчете учитываются

Важно! Количество работников в выходной день считается таким же, как в последний перед ним рабочий день. Это значит, что уволенный в пятницу сотрудник участвует в расчете в субботу и воскресенье. Компании, у которых не заключено ни одного трудового контракта ставят за расчетный месяц «1», принимая в учет своего руководителя, даже если он не получает зарплаты.

Помесячный расчет численности сотрудников с полной занятостью

Это число определяется как сумма численности полностью работающих сотрудников за каждый день месяца, разделенная на количество дней в месяце:

Чм = ( Д1 + Д2 + … + Д31 ) / Кд, где:

- Д1, Д2… — количество рабочих на каждый день месяца

- Кд — число дней в месяце

Пример. В компании с 1 по 17 марта работало на полный день 15 сотрудников. 18 марта был принят на работу новый сотрудник, таким образом общая численность до конца месяца составила 16 человек.

Получим: ( 15 чел. х 17 дней + 16 чел. х 14 дней) / 31 = ( 255 + 224 ) / 31 = 15,45 полученный результат не округляем.

Расчет средней численности частично занятых сотрудников

Сначала нужно рассчитать общее количество часов, которые выработали работники, занятые не полный день. При этом дни, проведенные в отпуске или на больничном считаются по количеству часов, отработанный в последний день, предшествовавший этому событию.

Затем определяется среднее число таких сотрудников. Для этого общая сумма отработанных ими за месяц часов делится на произведение количества дней работы в месяце и количества рабочих часов в день.

Чн = Чс / Рч / Рд, где:

- Чс — общее количество часов за месяц, выработанных частично занятыми сотрудниками

- Рч — количество рабочих часов в день, в соответствии с продолжительностью рабочей недели, которая установлена в компании. Так, если используется 40-часовая неделя, то ставится 8 часов, 7,2 часа ставится при 32-х часовой неделе, 4,8 часа ставится, если длительность недели составляет 24 часа

- Рд — число дней работы в месяце, в соответствии с календарем

Пример. Сотрудница в марте месяце отработала 24 дня из всего месяца на полставки. При продолжительности 8 часов это составило по 4 часа в день.

Расчет: 24 дня х 4 часа в день / 8 часовая неделя / 24 = 96 / 8 / 24 = 0,5 полученный результат не округляется.

Расчет средней численности всех сотрудников за месяц

Для определения общей численности нужно сложить среднюю численность полностью занятых и частично занятых работников. Итоговое значение округляется согласно математическим правилам — больше 0,5 вверх, а меньше — отбрасывается.

Чс = Чм + Чн, где:

- Чм — Полученное количество полностью занятых сотрудников за месяц

- Чн — Полученная численность частично занятых сотрудников за месяц

Пример. Возьмем исходные данные выше описанных примеров, где работали сотрудники за март месяц.

Расчет: 15,45 + 0,5 = 15,95

Расчет средней численности за год

После того, как количество было посчитано за каждый месяц, определяется средняя численность за весь год.

Для этого складываются значения всех 12 месяцев, и полученное число делится на 12. Итоговая цифра снова округляется в большую или меньшую сторону.

Чг = ( Чс1 + Чс2 + … + Чс12 ) / 12, где

- Чс1, Чс2… — полученная средняя численность за каждый месяц

Если компания была зарегистрирована в течение года и не отработала весь период, то итоговая сумма все равно делится на 12.

Помимо годовой, для некоторых отчетов надо определять квартальную численность в среднем. Она производится в аналогичном порядке, только итог сложения показателей за квартал делится на три.

Пример расчета среднесписочной численности работников организации

В данном примере у нас отсутствуют частично занятые работники. Все работают на полную ставку.

| Расчетный месяц | Исходные данные (количество работников) |

Расчет показателей |

| Январь | с 01 по 31.01.2016 года — 16 человек | 16 |

| Февраль | с 01 по 25.02.2016 года — 17 человек с 26.02 по 28.02.2016 — 18 человек |

Так как с 1-го по 25 февраля, 25 дней в компании было 17 человек и 3 дня — с 26 по 28 февраля — 18 человек, получим: ( 17 х 25 + 18 х 3 ) / 28 = 17,1 |

| Март | с 01.03 по 31.03.2016 — 18 человек | 18 |

| Апрель | с 01.04 по 30.04.2016 — 18 человек | 18 |

| Май | с 01.05 по 04.05.2016 года -18 человек с 05.05 по 31.05.2016 года — 17 человек |

Так как с 1 по 5 мая было 18 человек, а с 5 по 31 мая 17 сотрудников, получим: ( 4 х 18 + 27 х 17 ) / 31 = 17,1 |

| Июнь | с 01.06 по 30.06.2016 года — 17 человек | 17 |

| Июль | с 01.07 по 31.07.2016 года — 17 человек | 17 |

| Август | с 01.08 по 31.08.2016 года — 16 человек | 16 |

| Сентябрь | с 01.09 по 30.09.2016 года — 16 человек | 16 |

| Октябрь | с 01.10 по 25.10.2016 года — 16 человек с 26.10 по 31.10.2016 года — 17 человек |

( 26 х 16 + 5 х 17 ) / 31 = 16,2 |

| Ноябрь | с 01.11 по 30.11.2016 года — 17 человек | 17 |

| Декабрь | с 01.12 по 20.12.2016 года — 18 человек с 21.12 по 31.12.2016 года — 16 человек |

( 20 х 18 + 11 х 16 ) / 31 = 17,3 |

| Среднесписочная численность на 01.01.2017 |

( 16 + 17,1 + 18 + 18 + 17,1 + 17 + 17 + 16 + 16 + 16,2 + 17 + 17,3 ) / 12 = 16,89 |

Штраф за несдачу среднесписочной численности

Если компания или предприниматель не вовремя подали или вообще не подали отчет о средней численности, то налоговая может наложить штраф в сумме 200 рублей за каждый документ (согласно НК РФ).

Кроме этого, через суд на виновное должностное лицо может за это же нарушение быть наложен штраф 300-500 руб. (согласно КоАП).

Однако даже если штраф был уплачен, компания или предприниматель обязаны все равно подать его.

Также не сдача отчета может рассматриваться налоговой как отягчающее обстоятельство при появлении других аналогичных нарушений. Это, в свою очередь, повлечет в будущем наложения штрафов в двойном размере.

Среднесписочная численность бланк 2017

Скачать актуальный бланк в формате Excel. (форма КНД 1110018).

Скачать образец заполнения отчета в формате Jpeg.

По материалам: ip-on-line.ru

Расчёт среднесписочной численности работников

Ежегодно, не позднее 20 января, ООО и индивидуальные предприниматели должны сдавать сведения о среднесписочной численности работников за предыдущий год. Причем, ИП сдают этот отчёт только при наличии работающих в штате, а юридические лица — независимо от наличия персонала. Кроме того, не позже 20 числа месяца, следующего за тем, когда организация была создана, должны быть сданы сведения о среднесписочной численности работников вновь созданного ООО.

Бланк отчётности КНД 1110018 простой, содержит всего один значимый показатель, но расчёт среднесписочной численности работников надо делать с учетом требований Росстата, а это не всегда просто. Что такое среднесписочная численность работников и как её рассчитать?

Прежде чем разобраться, что такое среднесписочная численность работников (СЧР), надо понять, кто включается в списочную. Согласно Указаниям Росстата (), в списочную численность включают принятых по трудовому договору, в том числе учредителей компании, если они получают зарплату. Длительность трудового договора не имеет значения, учитываются даже те, кто проработал только один день. Причем, в расчёт включают не только тех, кто фактически явился на работу, но и отсутствующих на работе по определённым причинам.

В Указаниях Росстата приводится перечень сотрудников, которых включают в списочную численность, и тех, кого не включают.

|

Включаются в списочный состав |

Не включаются в списочный состав |

|---|---|

|

|

Для определения количества списочного состава надо каждый день вести табель учёта рабочего времени, отмечая в нём тех, кто явился на работу и тех, кто отсутствует по каким-либо причинам. Формы табеля установлены Постановлением Госкомстата России от 05.01.2004 г. № 1:

- Т-12 – универсальный вариант;

- Т-13 – для предприятий, где установлены автоматические турникеты для учета явки.

При заполнении табеля ежедневно по каждому сотруднику указываются отработанные часы и условное обозначение, например:

- дневное время – Я;

- ночное время – Н;

- сверхурочные часы – С;

- служебная командировка – К;

- ежегодный основной оплачиваемый отпуск – ОТ;

- отпуск по беременности и родам – Р;

- временная нетрудоспособность – Б;

- неявка по невыясненным обстоятельствам – НН.

Далее, на основании данных табеля, надо посчитать среднесписочную численность работников за месяц.

Считаем списочный состав за месяц

Как посчитать среднесписочную численность работников за один месяц? Приводим формулу подсчёта из Указаний Росстата: «Среднесписочная численность работников за месяц исчисляется путем суммирования списочной численности за каждый календарный день, т.е. с 1 по 30 или 31 число (для февраля — по 28 или 29 число), включая праздничные (нерабочие) и выходные дни, и деления полученной суммы на число календарных дней. Численность работников за выходные и праздничные дни признается равной той, что была в предыдущий рабочий день».

Важно: есть две категории работающих, которые, хоть и учитываются в списочной численности, но не включаются в расчёт среднесписочной численности работников. Это женщины, которые находятся в отпусках по беременности и родам и по уходу за ребенком, а также те, кто взял дополнительный неоплачиваемый отпуск для обучения или поступления в учебные заведения.

Приведём такой расчёт среднесписочной численности работников:

На конец декабря среднесписочная численность составляла 10 человек. После новогодних выходных с 11 января на работу были приняты еще 15, а 30 января уволились 5 человек. Итого:

- с 1 по 10 января – 10 чел.

- с 11 по 29 января – 25 чел.

- с 30 по 31 января – 20 чел.

Считаем: (10 дней * 10 чел.= 100) + (19 дней * 25 чел. = 475) + (2 дня * 20 чел.= 40) = 615/31 день = 19,8. Округляем до целых единиц, получаем – 20 человек.

Чтобы посчитать среднесписочную численность работников за месяц с несколькими рабочими днями, надо применить другой алгоритм. Например, ООО зарегистрировано 10 марта 2019 года, на работу по трудовому договору были приняты 25 человек, до конца марта списочный состав не менялся. Как быть в этом случае?

В Указаниях приводится такая формула: «Среднесписочная численность работников в организациях, работавших неполный месяц, определяется путем деления суммы численности списочного состава за все дни работы в отчетном месяце, включая выходные и праздничные (нерабочие) дни за период работы на общее число календарных дней в отчетном месяце».

Определяем сумму численности персонала с 10 по 31 марта: 22 дня * 25 чел.= 550. Несмотря на то, что отработано только 22 дня, сумму делим на общее число календарных дней марта, т.е. 31. Получаем 550/31 = 17,74, округляем до 18 человек.

Расчёт СЧР за отчётный период

Как рассчитать среднесписочную численность за год или другой отчётный период? В отчётности для налоговой инспекции СЧР составляют по итогам года, а для заполнения формы 4-ФСС необходимые периоды – это квартал, полугодие, девять месяцев и год.

Если год был отработан полностью, то правило подсчёта следующее: (СЧР за январь + СЧР за февраль + … + СЧР за декабрь) разделить на 12, полученный итог округлить до целых единиц. Приведём простой пример:

Списочный состав предприятия за 2019 год менялся незначительно:

- январь – март: 35 чел.;

- апрель – май: 33 чел.;

- июнь – декабрь: 40 чел.

Посчитаем среднесписочную за год: (3 * 35 = 105) + (2 * 33 = 66) + (7 * 40 = 280) = 451/12 , итого – 37,58, округляем до 38 человек.

Если же год отработан не полностью, то расчёт производится аналогично такому же за неполный месяц: независимо от количества отработанных месяцев сумма СЧР делится на 12. Из Указаний Росстата: «Если организация работала неполный год, то среднесписочная численность работников за год определяется путем суммирования среднесписочной численности за все месяцы работы и деления полученной суммы на 12».

Как рассчитать среднесписочную численность за неполный год работы?

Предположим, предприятие с сезонным характером деятельности отработало в году только пять месяцев, СЧР помесячно составила:

- апрель – 320;

- май – 690;

- июнь – 780;

- июль – 820;

- август – 280.

Считаем: 320 + 690 + 780 + 820 + 280 = 2890/12. Получаем, что средний показатель равен 241 человек.

Аналогично производится расчёт за любой другой отчётный период. Если вам нужен отчёт за квартал, то надо сложить СЧР за каждый месяц реальной деятельности и разделить полученную сумму на 3. Для расчёта за полугодие или девять месяцев полученная сумма делится на 6 или 9 соответственно.

Учёт неполного рабочего времени

В приведённых примерах мы показали, как считать списочный состав по сотрудникам, занятым полный рабочий день. А как быть, если они заняты неполный день или неделю? Снова обращаемся к Указаниям: «Лица, работавшие неполное рабочее время, учитываются пропорционально отработанному времени».

Для этого надо:

- Выяснить количество человеко-часов, отработанных всеми сотрудниками, занятых неполное время.

- Результат разделить на продолжительность рабочего дня, исходя из установленных норм, это будет количество человеко-дней по работающим неполное время за данный месяц.

|

Продолжительность рабочей недели |

Продолжительность рабочего дня при 5-ти дневной неделе |

Продолжительность рабочего дня при 6-ти дневной неделе |

|---|---|---|

|

40 часов |

8 часов |

6,67 часов |

|

36 часов |

7,2 часа |

6 часов |

|

24 часа |

4,8 часа |

4 часа |

- Теперь показатель человеко-дней надо разделить на количество рабочих дней по календарю отчётного месяца.

Например, в ООО «Альфа» один работник занят по 4 часа в день, а второй – по 3 часа. За июнь (21 рабочий день) они отработали вдвоём 147 часов из расчета (4 часа × 21 день) + (3 часа × 21 день)). Количество человеко-дней при 40-часовой неделе по ним в июне равно 18,37 (147/ 8). Остается разделить 18,37 на 21 рабочий день в июне, получим 0,875, округляем до 1.

Если у вас есть работники, которые заняты полный и неполный рабочий день, то чтобы получить общую среднесписочную численность за год, надо сложить их СЧР за каждый месяц по отдельности, результат разделить на 12 месяцев и округлить.

>Среднесписочная численность работников в 2020 году

Кому сдавать и что это такое

Отчет по среднесписочной численности работников (СЧР) должны сдавать все организации и ИП (независимо от выбранной системы налогообложения), у которых в календарном году были работники.

Вновь созданным организациям (не ИП) необходимо сдать отчет СЧР два раза: один раз — после создания, а второй — по итогам года.

Индивидуальным предпринимателям без работников начиная с 1 января 2014 года сведения по СЧР подавать не нужно.

Бланк среднесписочной численности

Актуальный бланк среднесписочной численности, действующий в 2020 году ().

>Образец заполнения бланка

Образец заполнения бланка среднесписочной численности вы можете посмотреть на этой странице.

Срок сдачи СЧР в 2020 году

Сведения по средней списочной численности подают:

Действующие ИП и организации

По итогам календарного года в срок не позднее 20 января.

За 2019 год сведения СЧР необходимо сдать до 20 января 2020 года.

Вновь созданные организации

Не позднее 20-го числа месяца, следующего за месяцем, в котором была создана организация.

При ликвидации организации или закрытии ИП

Не позднее официальной даты ликвидации организации или закрытия ИП.

Штраф за несдачу среднесписочной численности

Штраф за нарушение срока сдачи СЧР составляет 200 рублей. Также дополнительно могут оштрафовать главного бухгалтера или руководителя организации на сумму от 300 до 500 рублей. За предоставление неверных сведений штраф не предусмотрен.

Обратите внимание, что даже после оплаты штрафа отчет о средней численности работников придется подать в любом случае.

Куда сдавать СЧР в 2020 году

Отчет по средней списочной численности работников подается в налоговый орган:

- ИП — по месту жительства;

- ООО — по месту нахождения (юридическому адресу).

Адрес и контактные данные вашей налоговой инспекции, можно узнать при помощи этого сервиса.

Примечание: среднесписочную численность по местонахождению обособленных подразделений подавать не нужно. Данные по работникам подразделений указываются в общем отчете по всей организации, который сдается в ИФНС головного офиса.

Способы подачи СЧР в 2020 году

Среднесписочную численность можно подать:

- В бумажной форме (в 2-х экземплярах). Один экземпляр останется в налоговой, а второй (с необходимой пометкой) отдадут обратно. Он будет служить подтверждением того, что вы сдали декларацию.

- По почте регистрируемым отправлением с описью вложения. В этом случае должна остаться опись вложения и квитанция, число в которой будет считаться датой сдачи численности.

- В электронном виде по интернету (по договору через оператора ЭДО или сервиса на сайте ФНС).

Обратите внимание, при подаче сведений СЧР в бумажной форме в некоторых ИФНС могут дополнительно потребовать приложить файл с электронной версией отчета на дискете или флешке.

Как рассчитать среднесписочную численность (формула)

Чтобы рассчитать среднесписочную численность персонала за календарный год, предварительно необходимо сделать расчет отдельно по каждому месяцу:

Шаг 1. Считаем численность сотрудников, работающих полный рабочий день

Для этого воспользуемся следующей формулой:

Ч1 = Чм / Дм

Чм – сумма средней численности работников за каждый день месяца (то есть необходимо посчитать среднее количество работников за каждый день месяца и сложить);

Дм – число календарных дней в месяце.

Полученный результат округлять не нужно.

СЧР за выходной или праздничный день принимается равной численности за предшествующий рабочий день.

При расчете средней списочной численности не учитываются:

- Внешние совместители (сотрудники, у которых основным местом работы является другая организация).

- Физические лица, работающие по договорам ГПХ (гражданско-правового характера).

- Женщины в отпусках по беременности и родам или по уходу за ребенком.

- Сотрудники, находящиеся в учебных отпусках без сохранения зарплаты.

Если с работником одновременно заключен и трудовой и гражданско-правовой договор, то его необходимо при расчете учитывать как одного человека.

Сотрудники, работающие неполное рабочее время по инициативе работодателя (испытательный срок и надомники), а также работники, для которых законом установлен сокращенный рабочий день (в том числе инвалиды), при расчете СРЧ учитываются как целые единицы.

Шаг 2. Считаем численность сотрудников, которые работали неполный рабочий день

Сотрудники, работающие по трудовому договору неполный день (в том числе те, кто не вышел на работу по причине болезни или служебной командировки), при расчете СЧР учитываются пропорционально отработанному времени.

Делается это по следующей формуле:

Ч2 = Тобщ / Трд / Драб

Тобщ – общее количество человеко-часов, отработанных этими работниками в отчетном месяце.

Трд – продолжительность рабочего дня, исходя из продолжительности рабочей недели установленной в организации. Например, при 40-часовой пятидневной рабочей неделе этот показатель будет равен 8 часам, при 36-часовой неделе – 7,2 часа, а при 24-часовой неделе – 4,8 часа.

Драб – число рабочих дней по календарю в отчетном месяце.

Полученный результат округлять не нужно.

Пример. Сотрудник работал на полставки (4 часа) 22 рабочих дня в месяце, при этом продолжительность рабочего дня в организации составляет 8 часов. Средняя численность в этом случае будет равна: 0,5 (88 / 8 / 22).

Шаг 3. Считаем среднюю численность сотрудников за календарный год

Для расчета средней численности сотрудников необходимо сложить показатели численности (Ч1 и Ч2) за все месяцы года и разделить полученный результат на 12 месяцев.

Если в итоге получится нецелое число, то его нужно округлить (менее 0,5 отбросить, а 0,5 и более округлить до целой единицы).

Пример расчета

Исходные данные

В ООО «Компания» установлена 40-часовая пятидневная рабочая неделя.

В 2019 году с января по ноябрь на основании трудовых договоров работало 15 человек (в декабре их осталось 11, так как 4 человека было уволено по сокращению штата).

На сентябрь и октябрь с 5 новыми работниками были заключены срочные трудовые договоры на неполный рабочий день, согласно которым они работали ежедневно по 4 часа.

На протяжении всего года в организации работало 3 внешних совместителей, которые числятся в списочной численности другой компании.

Расчет среднесписочной численности

В каждом из месяцев (в период с января по ноябрь) среднесписочная численность сотрудников работавших полный день, была равна 15 человек (внешние совместители при расчете не учитываются). За декабрь численность таких работников составляет 11 человек.

Теперь посчитаем среднесписочную численность работников, которые в течение года работали неполный день:

В сентябре и октябре было по 22 рабочих дня, таким образом, численность в каждом из этих месяцев равна:

(4 часа x 5 работников x 22 рабочих дня) / 8 часов / 22 рабочих дня = 2,5

Ниже приведена таблица среднесписочной численности сотрудников за каждый месяц с учетом полученных результатов:

| Месяц | Среднесписочная численность | Месяц | Среднесписочная численность |

|---|---|---|---|

| Январь | 15 | Август | 15 |

| Февраль | 15 | Сентябрь | 17,5 (15 + 2,5) |

| Март | 15 | Октябрь | 17,5 (15 + 2,5) |

| Апрель | 15 | Ноябрь | 15 |

| Май | 15 | Декабрь | 15 |

| Июнь | 15 | Итого | 181 человек |

| Июль | 15 |

Таким образом, за 2019 год среднесписочная численность работников равна: 15 человек (181 человек / 12 месяцев).

Зачем нужна среднесписочная численность налоговой

Показатель среднесписочной численности участвует в расчете некоторых налогов, а также от него зависит способ представления отчетности в налоговые органы.

Так, например, ИП и организации, у которых за календарный год численность превышает 100 человек, не могут применять УСН и ЕНВД.

Для ИП на патенте средняя численность работников по всем видам деятельности не должна превышать 15 человек.

Существуют и другие ситуации, в которых точное количество сотрудников может заинтересовать представителей налоговых органов.

Как рассчитать среднесписочную численность работников за 2019 год

Среднесписочная численность работников: общий порядок и формула расчета

Среднесписочная численность вновь созданной организации: важная особенность

Списочная численность работников: что это и как ее посчитать

Как учитывать работников неполного дня

Итоги

Как безошибочно рассчитать среднесписочную численность работников — в нашем видеоролике:

Среднесписочная численность работников: общий порядок и формула расчета

При расчете среднесписочной численности следует руководствоваться порядком, который Росстат предписывает применять для заполнения статистической формы П-4. Этот порядок утвержден приказами Росстата:

- от 26.10.2015 № 498 — для использования в 2017 году;

- от 22.11.2017 № 772 — начиная с 2018 года.

Нюансы см. .

Общую формулу расчета среднесписочной численности работников за год можно представить следующим образом (п. 79.7 указаний Росстата №772):

СрЧ год = (СрЧ 1 + СрЧ 2 + … + СрЧ 12) / 12,

где:

СрЧ год — это среднесписочная численность за год;

СрЧ 1, 2 и т. д. — среднесписочная численность за соответствующие месяцы года (январь, февраль, …, декабрь).

В свою очередь, для расчета среднесписочной численности работников за месяц нужно просуммировать списочную численность за каждый календарный день месяца, включая праздники и выходные, и разделить эту сумму на число календарных дней этого месяца.

О том, кто и в какие сроки представляет сведения осреднесписочной численности, читайте в материале «Подаем сведения о среднесписочной численности работников»

Среднесписочная численность вновь созданной организации: важная особенность

Вновь созданные организации при расчете суммируют среднесписочную численность за все отработанные в соответствующем году месяцы и делят полученную сумму на 12, а не на количество месяцев работы , как можно было бы предположить (п. 79.10 указаний Росстата № 772).

Например, организация создана в сентябре. Среднесписочная численность работников в сентябре составляла 60 чел., в октябре — 64 чел., в ноябре — 62 чел., в декабре — 59 чел. Среднесписочная численность работников за год составит 20 человек:

(60 + 64 + 62 + 59) / 12.

О процедуре подачи сведений о среднесписочной численности в налоговую читайте в статье «Подаем сведения о среднесписочной численности работников».

Списочная численность работников: что это и как ее посчитать

Списочная численность — это численность персонала организации на определенный календарный день месяца. В нее включаются все работники, с которыми заключены трудовые договоры, включая временных и сезонных. Причем не только те, кто фактически отработал этот день, но и те, кто отсутствовал на работе, например, был в командировке, на больничном, в отпуске (в т. ч. за свой счет) и даже прогулял работу (полный перечень см. в п. 77 указаний Росстата № 772).

Категории работников, не учитываемых в списочной численности, приведены в п. 78 указаний Росстата № 772. В частности, это:

- внешние совместители;

- работающие по договорам ГПХ;

- собственники, не получающие в организации зарплату и др.

ОБРАТИТЕ ВНИМАНИЕ! Работницы, находящиеся в декрете или «детских» отпусках, в общем случае включаются в списочную численность, но не учитываются в среднесписочной. Но если они трудятся неполный день или на дому с сохранением пособия, с 2018 года, в ССЧ их учитывают (п. 79.1 указаний Росстата № 772).

Как посчитать ежедневную численность узнайте .

Как учитывать работников неполного дня

Здесь все зависит от того, на каком основании применяется неполная занятость.

Если неполный рабочий день — инициатива работодателя или требование закона, таких работников считают за полную единицу. А если неполное время установлено трудовым договором, штатным расписанием или с письменного согласия работника, то пропорционально отработанному времени в следующем порядке (п. 79.3 указаний Росстата № 772):

- Рассчитывают общее количество отработанных человеко-дней. Для этого делят отработанные человеко-часы на продолжительность рабочего дня, исходя из длительности рабочей недели:

- при 40-часовой рабочей неделе — на 8 часов (при 5-дневной рабочей неделе) или на 6,67 часа (при 6-дневной);

- при 36-часовой — на 7,2 часа (при 5-дневной рабочей неделе) или на 6 часов (при 6-дневной);

- при 24-часовой — на 4,8 часа (при 5-дневной рабочей неделе) или на 4 часа (при 6-дневной).

- Определяют среднюю численность не полностью занятых работников за отчетный месяц в пересчете на полную занятость. Для этого делят отработанные человеко-дни на число рабочих дней по календарю в отчетном месяце. При этом за дни болезни, отпуска, неявок в число отработанных человеко-часов условно включаются часы по предыдущему рабочему дню.

Поясним на примере (для обычной 40-часовой 5-дневной рабочей недели).

В организации 7 работников в октябре были заняты неполное рабочее время:

- четверо работали 23 дня по 4 часа, их считаем как 0,5 человека (4,0 : 8 часов);

- трое — по 3,2 часа в день 23, 15 и 10 рабочих дней соответственно — это 0,4 человека (3,2: 8 часов).

Тогда средняя численность составит 2,8 чел.:

(0,5 × 23 × 4 + 0,4 × 23 + 0,4 × 15 + 0,4 × 10) / 22 рабочих дня в октябре.

О том, какой может быть продолжительность рабочего времени, читайте в материале «Нормальная продолжительность рабочего времени не может превышать?».

Итоги

Расчет среднесписочной численности работников осуществляется всеми работодателями и ежегодно сдается в ИФНС. В 2019 году при подсчете среднесписочной численности сотрудников нужно руководствоваться правилами, утвержденными приказом Росстата № 772.

Онлайн-калькулятор ССЧ и вывод отчета для налоговой. Новые формулы расчета с 2019 года

Формулы расчета сведений о среднесписочной численности работников за год

Среднесписочная численность работников (ССЧ) за произвольный промежуток времени (квартал, год, полугодие, несколько месяцев) высчитывается на базе месячной среднесписочной численности работников, входящий в этот промежуток.

До 21 января 2019 года организации и ИП должны подать сведения о среднесписочной численности работников. Изменились формулы, по которым определяется этот показатель за 2018 год.

Статистическая отчетность, и показатели в форме 4-ФСС считаются по одинаковым формулам, они указаны в приказе Росстата № 772 от 22.11.2017. Ранее численность считали, ориентируясь на приказ Росстата от 26.10.2015 № 498, который действовал до 2018 года.

Считаем среднесписочную численность работников по новым правилам

Расчет среднесписочной численности работников, по правилам, действующим с 2019 года для отчетности за предыдущий год удобнее проводить в 4 шага.

Шаг 1. Считаем списочную численность за каждый день месяца

Учитываем только тех работников, с кем заключены трудовые договоры (Приказ Росстата № 772, п. 76 Указаний). Если сотрудник на больничном, в отпуске или в командировке то из необходимо все равно учитывать.

Сотрудников, которых не нужно учитывать, перечислили в пункте 78 Приказа Росстата № 772:

- работники, заключившие договор ГПХ;

- внешние совместители;

- учредители организации, не имеющие должности и не получающие зарплату;

- адвокаты и др.

Пример 1. Расчет списочной численности работников

В ООО «Фортуна» на 30 сентября 2018 года числятся 15 работников. Трое из них – внешние совместители, а два сотрудника работают по договору подряда.

Считаем списочную численность на 30 сентября:

15 чел. – 3 чел. – 2 чел. = 10 чел.

Шаг 2. Рассчитываем месячную численность работников с полным рабочим днем

Для получения среднесписочной численности сотрудников с полным рабочим временем применяем формулу:

В показателе ССЧ с полным рабочим днем на каждое число месяца учитывают праздничные и выходные дни.

Не учитывают в расчете сотрудников с неполным рабочим временем, сотрудниц в декретном отпуске, в отпуске по уходу за ребенком. Еще не берутся в расчет сотрудники, взявшие отпуск за свой счет для учебы или для поступления в вуз (п.79 Приказа Росстата № 772).

Внимание: если находясь в отпуске по уходу за ребенком, сотрудница работает неполный день, из среднесписочной численности ее исключать не нужно. Новые правила указаны в Приказе Росстата № 772 и начали действовать с 2018 года. Такое правило отсутствовало в старом порядке расчета ССЧ.

Пример 2. Расчет месячной численности сотрудников с полным рабочим днем

Вернемся к Примеру 1. Списочная численность работников в ООО «Фортуна» на 30 сентября составляет 10 человек. Восемь работают полный рабочий день. Две работницы 6 и 17 сентября ушли в отпуск по уходу за ребенком.

Рассчитываем списочную численность сотрудников за все дни сентября:

(10 чел. х 5 дн.) + (9 чел. х 12 дн.) + (8 чел. х 13 дн.) = 262 чел.

Узнаем ССЧ с полным рабочим днем:

262 чел./ 30 дн. = 8.73 чел. (пока не округляем).

Шаг 3. Считаем месячную численность работников с неполным рабочим днем

Считаем сотрудников с неполным рабочим днем в месячной численности пропорционально отработанному времени. Вычисляем численность в два этапа (Приказ Росстата № 772, п.79.3):

- Узнаем количество человеко-дней, отработанных сотрудниками с неполным рабочим днем. Чтобы получить это число делим месячную сумму человеко-часов на продолжительность рабочего дня.

- Считаем месячную численность. Число человеко-дней за месяц делим на число рабочих календарных дней в месяце.

Пример 3. Вычисляем месячную численность сотрудников с неполным рабочим днем

Списочная численность работников в ООО «Фортуна» на 30 сентября составляет 10 человек. Трое работников работают на неполную ставку: по 2, 6 и 4 часов в день соответственно.

Считаем количество человеко-дней за сентябрь:

2 чел.-час х 21 день / 8 ч + 6 чел.-час х 21 день / 8 ч + 4 чел.-час х 21 день / 8 ч = 5.25 + 15.75 + 10.5 = 31.5 чел.-день

Посчитаем среднесписочную численность работников за месяц:

31.5 чел.-день / 21 день = 1.5 чел. (пока не округляем).

Шаг 4. Вычисляем среднесписочную численность сотрудников за месяц

Чтобы узнать среднесписочную численность за месяц складываем численность рабочих с полным и неполным рабочим днем за этот период. При получении дробного числа округляем его до целого значения (Приказ Росстата № 772, п. 79.4).

Рассчитываем этот показатель за сентябрь, используя данные из предыдущих расчетов: