При проверке деятельности налогоплательщиков налоговый инспектор может проводить встречные сверки с контрагентами. В этой ситуации могут потребоваться данные, которые содержит книга продаж — в налоговую по запросу отправляется выписка из учетной книги. Выписки по реализованным сторонами операциям могут быть запрошены налоговиками из книги продаж и из книги покупок. Это необходимо для того, чтобы сверить достоверность отраженных налогоплательщиком начислений по НДС, обоснованность заявления к вычету сумм входящего налога.

Выписка может потребоваться и в случае рассмотрения фискальными органами возможности освобождения субъекта хозяйствования от обязательств по начислению и уплате НДС. Для этого в соответствии с п.6 ст. 145 НК РФ налогоплательщик обязан представить выписку, составленную на основании данных из книги продаж. Дополнительно предпринимателям надо будет сформировать выписку из книги доходов и расходов, а юридическим лицам потребуется выписка из баланса.

Содержание

- Выписка из книги продаж – образец

- Как сделать выписку из книги продаж

- Скачать образец бесплатно. Выписка из книги продаж подтверждающая размер выручки для целей получения освобождения от уплаты НДС

- Для чего нужна выписка из книги продаж?

- Налоговые проверки

- Какие выписки требуют налоговые органы?

- Требования к составлению выписки

- Образец заполнения выписки из книги продаж в 2020 году

- Что нужно знать

- Выписка из книги продаж по контрагенту (образец)

- Может ли книга покупок служить единственным доказательством поставки товара?

- Какие документы необходимы для освобождения от НДС?

- Какими должны быть формы выписок?

- Какими способами документы предоставляются в налоговую инспекцию?

- Каковы санкции при нарушении сроков уведомления?

- Когда право на освобождение от НДС может быть потеряно

- Итоги

- Что это такое

- Подача и заверение КУДиР

- Бланки КУДиР

- Заполнение КУДиР

- Инструкция и образцы заполнения КУДиР

- Как правильно прошить КУДиР

- Выписка из книги продаж (образец)

- Выписка из книги покупок

- Выписка из книги продаж: что это за документ и для чего нужен?

Выписка из книги продаж – образец

Тип формируемой выписки по данным книги продаж зависит от сути запроса налоговиков. Выписки могут составляться с привязкой к следующим параметрам:

-

Налоговый период. Документ может потребоваться для изучения всего спектра произведенных сделок за конкретный промежуток времени. Такой образец формы будет наиболее объемным. Но сделать его достаточно просто – можно просто снять копию листов книги продаж за нужный интервал.

-

По операциям, подлежащих налогообложению по определенным ставкам. Такие выписки помогут проанализировать размер выручки. Сделки отражаются за три месяца, на основании деятельности в которых налогоплательщик рассчитывает получить освобождение от уплаты налога.

-

Выписка из книги продаж по контрагенту. Этот вариант запросов используется при встречных проверках. Выписки нужны налоговикам для сопоставления входящих и исходящих сумм налога между сотрудничающими налогоплательщиками. Форма должна составляться за период, который указан в налоговом запросе.

Если налоговая запросила книгу продаж, субъект хозяйствования должен представить информацию именно в виде учетного регистра, а не выписки из него. Налоговые органы и суды обосновывают такую позицию тем, что книга продаж не является внутренним документом, она касается деятельности других экономических субъектов (приводимые в ней данные затрагивают интересы всех налогоплательщиков, о сделках с которыми сделаны записи в учетном журнале). Это подтверждается выводами, указанными Высшим Арбитражным судом в Определении от 19.01.2012 г. № ВАС-17466/11.

Как сделать выписку из книги продаж

Шаблон выписки не утвержден законодательно. Структура документа зависит от того, какие показатели нужны налоговому инспектору. Это можно понять из содержания фискального запроса. Выписка формируется в произвольном виде. В нее рекомендуется включать следующие сведения:

-

данные о субъекте хозяйствования (наименование и регистрационные реквизиты, контакты);

-

информация о контрагенте, сделки с которым интересуют налоговиков;

-

детализация сведений по произведенным сделкам, записи о которых имеются в книге продаж (выписка из книги продаж в этой части может содержать данные о предмете сделки, наименовании товарной продукции, работ, услуг, сумме сделки, ставке налогообложения, дате операции и реквизитах платежной документации).

При необходимости в выписку можно вносить уточняющие пояснения. В документе желательно указать, куда он будет направлен – прописываются реквизиты налоговой инспекции, от которой поступил информационный запрос. Если запрос оформлен в отношении нескольких контрагентов, можно:

-

сделать копии страниц книги продаж, на которых имеются данные об этих контрагентах, заверить их;

-

сформировать выписку, состоящую только из записей, касающихся сделок с избранными контрагентами.

Выписка из книги продаж для налоговой может быть оформлена в электронном виде или составлена на бумажных носителях. Если в документе более одного листа, все страницы должны быть пронумерованы. Рекомендуется прошить выписку для минимизации риска утери отдельных страниц. Сведения, приведенные на каждом листе, удостоверяются подписями ответственных лиц.

Выписка из книги продаж для налоговой, образец которой оформлен на бумаге, отправляется в ФНС заказным письмом. При отправке письма составляется опись вложенных документов, это необходимо для удостоверения факта наличия в письме истребованных налоговиками форм. Бумажный вариант выписки можно принести в налоговую инспекцию лично. Электронную выписку надо заверить электронными подписями.

Если не представить запрошенные налоговиками сведениями, субъекту хозяйствования выписывается штраф в соответствии с нормами ст.129.1 НК РФ. Размер материального взыскания составит 5000 руб. При повторном отказе ответить на информационный запрос налоговиков штраф назначается в сумме 20 000 руб. (при условии, что оба отказа были зафиксированы в одном календарном году).

Скачать образец бесплатно. Выписка из книги продаж подтверждающая размер выручки для целей получения освобождения от уплаты НДС

О своем намерении не платить НДС вы должны уведомить налоговую инспекцию по месту учета (п. 3 ст. 145 НК РФ).

Это нужно сделать не позднее 20-го числа месяца, с которого вы начали использовать освобождение от обязанностей налогоплательщика. В частности, в налоговую инспекцию должны быть представлены следующие документы.

1. Уведомление об использовании права на освобождение.

Форма Уведомления утверждена Приказом МНС России от 04.07.2002 N БГ-3-03/342 (образец заполнения Уведомления см. в приложении 1 к гл. 2).

2. Выписка из бухгалтерского баланса (для организаций).

3. Выписка из книги продаж.

4. Выписка из книги учета доходов и расходов и хозяйственных операций (для индивидуальных предпринимателей).

5. Копия журнала полученных и выставленных счетов-фактур (абз. 2 п. 3, п. 6 ст. 145 НК РФ).

Формы указанных выписок ни Налоговым кодексом РФ, ни каким-либо иным документом не установлены. В налоговых инспекциях также нет жестких требований к форме таких документов. Поэтому они могут быть представлены в произвольной форме. Главное, чтобы из указанных документов была видна сумма выручки.

Что касается выписки из бухгалтерского баланса, то на практике налогоплательщики представляют либо справку о выручке, где указывают общую сумму выручки без НДС за три месяца и с разбивкой по месяцам, либо копии баланса и отчета о прибылях и убытках или один отчет о прибылях и убытках.

Выписку из книги продаж обычно представляют в виде справки, в которой указывают итоговую строку по книге за три месяца. При этом налоговики не требуют подтверждать ее бухгалтерским балансом и (или) книгой продаж. Их интересует только общая сумма выручки за три месяца (итоговая строка) по книге.

Относительно копий журналов полученных и выставленных счетов-фактур налоговиков интересует только список таких счетов-фактур. На практике достаточно такой список представить. Если вы представите копии журналов, то подтверждать их счетами-фактурами налоговики не требуют.

Все указанные документы разрешено представить как лично, так и заказным письмом по почте. Однако в последнем случае днем их представления будет считаться только шестой рабочий день со дня отправления заказного письма (п. 7 ст. 145 НК РФ).

Поэтому отправить документы по почте вам следует за шесть рабочих дней до истечения срока.

Например, если вы перестали платить НДС с 1 февраля 2011 г., то уведомление с документами должно быть сдано в налоговую инспекцию не позднее 21 февраля 2011 г. (п. 7 ст. 6.1 НК РФ). В том случае, если вы решили представить документы по почте, отправить их нужно не позже 11 февраля.

Ждать какого-либо решения от налоговой инспекции не нужно, поскольку освобождение носит уведомительный, а не разрешительный характер (см. Постановление ФАС Поволжского округа от 22.09.2008 N А65-1347/08).

Учтите, что после отправки всех документов в налоговую инспекцию вы не сможете добровольно отказаться от освобождения по ст. 145 НК РФ. Поэтому до тех пор, пока не истекут 12 последовательных календарных месяцев с начала освобождения, вернуться к общему порядку исчисления и уплаты НДС вы не сможете (п. 4 ст. 145 НК РФ).

Однако из этого правила есть два исключения. Вы можете утратить право не платить НДС досрочно в случаях:

— когда совокупная трехмесячная выручка превысит 2 млн руб.;

— когда вы начнете реализовывать только подакцизные товары либо подакцизные товары одновременно с неподакцизными без ведения раздельного учета (п. 5 ст. 145 НК РФ).

В таких ситуациях право на освобождение утрачивается с 1-го числа месяца, в котором произошло указанное превышение или были реализованы подакцизные товары (п. 5 ст. 145 НК РФ).

Выписка из книги продаж играет роль документа, который необходим для налоговых органов при проведении различных проверок отчетности по уплаченным в бюджеты различных уровней налогов.

Дмитрий Иванов. Юрист Дорогие читатели! Для получения консультации по вашей проблеме обратитесь к юристу через форму обратной связи или звоните по телефонам:

- Москва: +7 (499) 110-86-72.

- Санкт-Петербург: +7 (812) 245-61-57.

- Регионы: 8 (800) 600-36-07.

— Дмитрий Иванов. Юрист

Для чего нужна выписка из книги продаж?

Выпиской из книги продаж является специальный отчетный документ, составляемый по запросу налоговых органов, в котором содержатся сведения об осуществленном торгово-финансовом взаимодействии с различными налоговыми агентами. Составляется данный документ на основании данных, содержащихся в книге продаж.

В соответствии с частью 4 Изменений, утвержденных Постановлением Правительства Российской Федерации за номером 735 от 30 июля 2014 года, вносимых в Постановление Правительства Российской Федерации за номером 1137 от 26 декабря 2011 года, книга продаж является обязательным отчетным документом, который должен заполняться каждым участником экономической деятельности на территории Российской Федерации вне зависимости от того, подвергается ли он налогообложению или полностью от него освобожден.

Сведения, входящие в выписку из книги продаж, предоставляются на того участника торговых операций, в отношении которого был предоставлен запрос из налоговых органов.

Как правило, формирование такого запроса происходит при проведении проверок тех или иных контрагентов, либо самой организации, которая и должна предоставить такую выписку.

Налоговые проверки

Проведение налоговых проверок бывает двух видов:

- Комплексная, когда проверяется вся отчетная документация конкретной организации или индивидуального предпринимателя. Назначение такой проверки происходит в тех случаях, когда у сотрудников налоговых органов возникают вопросы относительно предоставленной отчетности тем или иным участником налоговых правоотношений (независимо от того, облагается ли он налогами различных уровней или полностью от них освобожден).

- Выборочная проверка, в ходе которой проверяются только те данные, которые вызвали сомнения у сотрудников налоговых органов (например, верность отображенных размеров налога на добавленную стоимость, подлежащих уплате в бюджет).

Так как при проведении таких проверок у налоговой инспекции и ее сотрудников зачастую нет необходимости просматривать все имеющиеся в конкретной организации отчетные документы, то на помощь в проверке имеющихся сведений приходят выписки из таких отчетов.

Самыми распространенными являются выписки из книги продаж.

Какие выписки требуют налоговые органы?

Дмитрий Иванов. Юрист Важно! Для решения вашей проблемы обращайтесь через форму онлайн-консультанта или звоните по телефонам:

- Москва: +7 (499) 110-86-72.

- Санкт-Петербург: +7 (812) 245-61-57.

- Регионы: 8 (800) 600-36-07.

— Дмитрий Иванов. Юрист

В зависимости от проверяемых данных они могут подразделяться на:

- Выписку по конкретному налоговому периоду. Данный вариант является самым объемным, потому что в ходе его составления организации или индивидуальному предпринимателю придется предоставить сведения обо всех проведенных сделках по продаже различных товаров, которые были осуществлены в рамках обозначенного периода (месяца, квартала, года и т.д.). В случае, если проверить необходимо данные за несколько таких периодов, то должны быть подготовлены самостоятельные выписки по каждому из них.

- Выписку по проведенным операциям, облагаемым НДС, с указанием ставок налогообложения. Данный вариант выписки изучается сотрудниками налоговых органов в тех случаях, когда необходимо предоставить сведения о том, какие конкретно сделки, облагаемые НДС, были проведены, какая прибыль была получена и какие средства были внесены в бюджет по итогам таких сделок.

- Выписка по контрагентам. Данный вариант выписки требуется налоговыми органами в тех случаях, когда необходимо проверить конкретного контрагента организации или юридического лица. Такой документ используется, как правило, при проведении встречных налоговых проверок (например, если при проверке одной организации возникли сомнения в налоговой «чистоте» сделок, проводимых этой организацией с ее контрагентами и при цепной проверке контрагентов потребовалось уточнение информации, представленной последними сотрудникам налоговых органов).

Какой именно вариант выписки должен быть сформирован проверяемой организацией, определяют сотрудники налоговых органов в составляемом запросе в зависимости от целей и назначения проводимой проверки.

Требования к составлению выписки

В силу того, что с октября 2017 года требования к ведению книги продаж стали едиными для всех участников налогово-экономических правоотношений, данный отчетный документ оформляется теперь в электронном и бумажном виде, что существенно упростило механизм составления выписки из данного документа независимо от того, по какому из видов данный документ должен быть составлен.

Для него с октября 2017 года также теперь действуют свои обновленные требования, несоблюдение которых влечет за собой штраф в размере до тридцати тысяч рублей.

К таким обязательным требованиям относятся:

- Предоставление выписки в бумажном и электронном вариантах (электронный вариант должен быть оформлен в формате Ecxel). При этом, и бумажный, и электронный варианты составляются в нескольких экземплярах, так как один комплект должен оставаться в организации в качестве эталонного (на случай утери сданных в налоговые органы экземпляров);

- Сведения о нескольких контрагентах, налоговых периодах, сделках, облагаемых НДС в таких периодах, формируются в качестве самостоятельных документов (данный вариант оформления является предпочтительным для удобства проведения проверки представленных сведений);

- В том случае, если выписка состоит из нескольких листов, каждый из них заверяется подписью и печатью руководителя, все сшиваются в единый документ и также заверяются подписью и печатью руководителя, а все листы обязательно пронумеровываются;

- За составление выписки полностью отвечают руководитель организации и ее главный бухгалтер (в том числе, на них налагается ответственность за достоверность и полноту предоставленных сведений);

- Данный документ направляется в налоговые органы либо путем личного предоставления, либо путем заказным письмом через почту с уведомлением (при использовании последнего варианта необходимо составить опись всех листов документа, вкладываемых в конверт, а также иных документов, прилагаемых к данной выписке).

Банковская ячейка при расчетах с недвижимостью является одним из лучших вариантов наряду со счетами эскроу.

Хотите снять квартиру через агентство, но не знаете, стоит ли? Может быть, лучше поискать варианты самостоятельно? Принять правильное решение вам поможет наша статья.

Пошаговая инструкция съема помещения в общежитии на правах социального найма представлена .

Правила составления

Составление выписки из книги продаж осуществляется в соответствии с положениями действующего налогового законодательства. Как уже говорилось выше, данный документ составляется как в бумажном, так и в электронном виде.

Образец выписки доступен для ознакомления по ссылке.

{kind=link}

И в том, и в другом вариантах в рамках этого документа должны быть отражены следующие сведения:

- В правом верхнем углу документа указываются сведения о том, в какой налоговый орган направляется данный документ (то есть отражаются данные, указанные в запросе для отображения информации о проверяющем налоговом подразделении), в том числе, предоставляются сведения о руководителе данного подразделения. В этой же части листа указывается информация о том, кто именно (полное наименование юридического лица или индивидуального предпринимателя) составляет данную выписку.

- Указываются сведения о том, за какой период предоставляется данная выписка (данные берутся из предоставленного налоговыми органами запроса) в пересчете на месяцы (если речь идет о квартале – за три месяца, о годе – за двенадцать месяцев и т.д.).

- Кроме того, при заполнении «шапки» документа необходимо указать всех контрагентов, с которыми осуществлялось торговое взаимодействие (если только выписка предоставляется не по конкретным контрагентам, а по налоговым периодам или по количеству и финансовому наполнению проведенных сделок).

- Все интересующие налоговые органы сведения указываются в виде таблицы, каждая из колонок которой содержит определенную информацию (месяц, в котором была проведена та или иная сделка; ее общая сумма; сумма тех средств, которые подвергаются налогообложению по одной из установленных законом ставок налога на добавленную стоимость; информация о количестве товара в пересчете на его стоимость, которая налогообложению не подлежит).

Все перечисленные данные должны быть обязательно просуммированы, а полученный результат – заверен подписью главного бухгалтера и его печатью (при наличии такого сотрудника в организации) или руководителя.

Электронный вариант заверяется электронной цифровой подписью (но без функции шифровки заверенных данных).

Выписка из книги продаж – один из достаточно важных отчетных документов, сведения из которого позволяют не только проверить организацию или индивидуального предпринимателя, предоставившего данную выписку, но также и проследить соблюдение налогового законодательства контрагентами.

В зависимости от целей проводимых проверок выделяются и различные варианты таких выписок, однако каждая из них, независимо от их варианта, должна отвечать требованиям, обозначенным в налоговом законодательстве как по оформлению, так и по содержанию сведений в данном отчетном документе.

Не нашли ответа на свой вопрос? Для получения бесплатной консультации обращайтесь через форму обратной связи или звоните по телефонам:

- Москва: +7 (499) 110-86-72.

- Санкт-Петербург: +7 (812) 245-61-57.

- Регионы: 8 (800) 600-36-07.

Вячеслав Садчиков Юрист. Практика в сфере недвижимости, тудового права, семейного права, защите прав потребителей Подпишитесь на нас в «Яндекс Дзен»

Образец заполнения выписки из книги продаж в 2020 году

Книга продаж выступает важным сводным бухгалтерским документом, используемым для регистрации счетов-фактур, по которым товары отпускаются покупателям.

Он служит основанием для начисления НДС, поэтому проверяется сотрудниками налоговой службы. В частности, при проведении встречной налоговой проверки ИФНС запрашивают у предпринимателя выписку из книги продаж.

Целесообразно более детально разобраться в вопросах составления этой важной бумаги в 2020 году.

Что нужно знать

Фирмы регистрируют в книге продаж все счета-фактуры, которые составляются по итогам реализации товаров, работ или услуг контрагентам. При этом, сводный бухгалтерский документ составляют, как организации, так и ИП.

Даже если компания не платит в казну НДС, являясь субъектом специального режима налогообложения (УСН, ЕНВД, ЕСХН), она обязана вести книгу продаж (ст. 145 НК РФ).

Кроме того, с 2020 года несколько изменился порядок заполнения и представления налоговым органам этого сводного бухгалтерского документа, в частности (Приказ ФНС № ММВ-7-3/558@, 2020):

- основная информация, которая в дальнейшем служит основанием для начисления НДС прописывается в разделе 9;

- вносить в сводный отчет корректировочные счета-фактуры, которые связаны с увеличением цены поставленных товаров и услуг теперь не потребуется;

- ведение книги в электронном виде становится обязательным условием (именно в Excel образец выписки из книги продаж теперь должен представляться в налоговое ведомство).

В случае представления сведений книги продаж по старой форме ИФНС будет облагать ИП и организации штрафом до 30 000 рублей.

Основные моменты

Организации и ИП, которые действуют в рамках УСН, ЕНВД или ЕСХН освобождены от обязанности вести книгу покупок, поскольку они не вносят в казну НДС.

В то же время книгу продаж обязаны, как упоминалось выше вести все без исключения субъекты предпринимательства (Постановление Правительства РФ №735, 2020).

Обычно в книгу продаж заносятся реквизиты и основные сведения таких документов, как:

| Счета-фактуры | Отражающие предоставление покупателям товаров, работ или услуг |

| Бланки строгой отчетности и ККМ | Которые служат отражением аналогичных операций |

Следует подчеркнуть, что регистрация бумаг в книге осуществляется в том периоде, когда возникает обязательство по внесению в казну НДС (в хронологическом порядке).

Обычно на квартал для регистрации счет-фактур заводится одна книга продаж. По окончании отчетного периода ее листы нумеруются, она подшивается, заверяется подписью директора фирмы и ее печатью.

После этого хранят документ на предприятии ещё 5 лет и в случае необходимости направляют выписки из него в ИФНС.

Зачем это нужно

Книгу продаж можно рассматривать, как весьма значимы сводный бухгалтерский документ, в котором отражаются такие сведения, как:

- отгрузка товара, осуществление работ или предоставление услуг;

- получение авансовых платежей от контрагентов;

- возвращение отгруженных ранее товаров;

- передача иным лицам и организациям имущественных прав;

- проведение хозяйственных операций, которые по закону не облагаются налогом, но связаны с основной деятельностью фирмы.

Многие предприниматели, главным образом те, которые работают в рамках льготных налоговых режимов и не платят НДС задаются вопросом — зачем вести этот сводный отчет?

Однако у книги, помимо функции учета операций, которые становятся основанием для уплаты налога на добавленную стоимость имеются и иные направления использования, в частности:

- В книгу продаж заносятся сведения обо всех неоплаченных сделках компании, что позволяет в оперативном режиме отслеживать дебиторов и дебиторскую задолженность.

- Сведения, содержащиеся в сводном документе являются основанием для принятия управленческих решений по поводу наращивания или сокращения выпуска отдельных видов товаров и услуг, будущих денежных поступлений и т.д.

- Книга позволяет отследить тенденции, имеющие место на рынке, в разных регионах, в отдельные периоды года и т.д.

Что же касается пользы документа, для налоговых органов, то это, безусловно, начисление НДС и контроль за политикой ценообразования отдельных предприятий (этот косвенный налог включается в стоимость товара).

Что значит код вида операции 26 в книге продаж смотрите в статье: код вида операции в книге продаж.

Что значит код вида операции 26 в книге продаж смотрите в статье: код вида операции в книге продаж.

Где посмотреть образец книги продаж с 2020 года, .

Законные основания

Необходимость ведения книги продаж для регистрации счетов-фактур, выписанных контрагентам установлена статьей 161 НК РФ.

Здесь же прописана необходимость формирования любого рода документов первичного учета (чек, квитанция, лента ККМ, счет-фактура, накладная).

Кроме того, отдельные вопросы формирования и представления в налоговые органы этого важного документа прописаны в таких нормативно-правовых актах, как:

| Норматив | |

| ФЗ-134 | Определяет внесение изменений в НК РФ, касающихся обязательного использования электронного формата книги продаж и ее выписок ИП и организациями |

| Приказ ФНС № ММВ-7-3/558@ | Устанавливает важность заполнения раздела 9 в новой форме книги продаж (именно ее сведения впоследствии находят отражение на выписке) |

| Постановление Правительства РФ №735 | Указывает на то, что вести книгу продаж обязаны все без исключения ИП и организации, включая и тех субъектов, хозяйствования, которые применяют льготные системы уплаты налога в бюджет (ЕСХН, УСН, ЕНВД) |

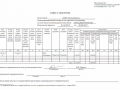

Выписка из книги продаж по контрагенту (образец)

Как уже упоминалось выше, при проведении встречной налоговой проверки ИФНС может запросить у предпринимателя выписку из книги продаж.

Если налоговое ведомство не видит необходимости в проверке всего сводного отчета, то оно просит фирму предоставить ей сведения, касающиеся:

- конкретного периода времени (квартала, полугодия, года);

- отдельных видов товаров и услуг;

- определенных контрагентов компании.

В выписном листе обязательно приводятся сведения о контрагентах, которые вступали в сделки с данной фирмой, а также по какой ставке облагались такие операции.

Образец выписки из книги продаж:

Как ее формировать

Следует уточнить, что выписка из книги продаж формируется исключительно по запросу налогового ведомства и потребность в ней существует далеко не всегда.

Видео: книга покупок и книга продаж, декларация по НДС

Чаще всего ИФНС хочет проверить порядок уплаты НДС конкретным контрагентом фирмы.

Существуют несколько важных правил, которые следует учитывать при составлении выписного листа из книги продаж, в том числе:

- Заполнять бланк следует сразу в электронном и бумажном виде. При этом отдельный экземпляр документа должен остаться на предприятии на случай утери оригинала.

- В правом верхнем углу документа прописываются Ф.И.О. руководителя конкретного отделения ИФНС (из которого, по сути поступил запрос), а также полное наименование организации, ее ИНН и КПП.

- Если налоговые органы запросили сведения сразу относительно нескольких контрагентов, то желательно оформить их на отдельных листах.

- Если выписка включает более одного листа, то на каждом из них должны проставляться подпись руководителя компании и ее печать.

- Все листы документа должны иметь нумерацию и прошнуровываться.

- Ответственность за правильность составления выписки несет руководитель фирмы и ее главный бухгалтер.

Выписка отправляется в ИФНС заказным письмом (в этом случае на почте следует составить опись бумаг – всех листов документа, предлагающихся к письму) либо лично представить в ведомство.

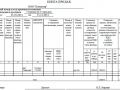

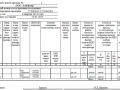

Пример составления

Ранее уже упоминалось, что желательно составлять выписной лист на конкретного контрагента: так можно детально отразить все сделки, которые были совершены с ним за определенный период (обычно год или квартал).

Соответственно при запросе из ИФНС, касающемся нескольких партнеров, будет составлено несколько листов, оформление которых абсолютно одинаково:

| Во-первых | Правом верхнем углу пишется полное наименование отделения ИФНС, Ф.И.О. ее руководителя, наименование фирмы, ее ИНН и КПП |

| Во-вторых | Далее указывается, за какой именно период составляется документ в месяцах (например, за 3 календарных месяца, а не за квартал) |

| В-третьих | Ниже прописываются дата и место составления документа, а также наименование фирмы контрагента |

Вся интересующая налоговое ведомство информация приводится в виде таблицы, которая имеет следующие поля:

- месяц, в который была осуществлена сделка;

- ее общая сумма;

- указание, какая именно часть представленных контрагентом средств, затрагивает НДС по ставке 18%, 10% и 0%;

- часть товаров (в стоимостном выражении, которая освобождена от уплаты НДС).

Данные всех столбцов таблицы подытоживаются и заверяются подписью руководителя и главного бухгалтера (если речь идет об организации), а также печатью.

Распространенные ошибки

Для налогового ведомства выписной лист из книги продаж позволяет осуществлять верное начисление НДС на конкретного контрагента.

Как важно соотношение стр. 180 с книгой продаж узнайте из статьи: книга продаж.

Все о кодах вида операции в книге покупок в 2020 году, .

Как отразить в книге покупок восстановленный НДС с аванса, .

Однако бухгалтера и руководители организаций нередко допускают ошибки при формировании этой важной бумаге.

Наиболее распространенными неточностями являются:

| Привязка сделок, совершенных в одном квартале, к датам другого | Это приводит к тому, что НДС на контрагента начисляется не в момент совершения сделки, а раньше или позднее |

| Неверное распределение товаров, являющихся объектом сделки по ставкам налогообложения | Такая неточность приводит к занижению или завышению суммы налога |

Если эти оплошности были обнаружены до отправки выписки из книги продаж в ИФНС, то следует незамедлительно исправить. Ошибки выявленные ИФНС грозят штрафами и отправкой документа на доработку.

Таким образом, выписка из книги продаж представляет собой важный документ, содержащий информацию об операциях, которые конкретная фирма совершила с отдельными контрагентами в течение определенного промежутка времени.

Составляется эта бумага только по запросу ИФНС в ходе проведения встречной проверки.

При этом сведения могут быть запрошены за период в пять последних лет. Следует помнить, что номера счетов-фактур в выписной лист из книги продаж не переносятся.

Предыдущая статья: Код вида операции в книге продаж Следующая статья: Дополнительный лист книги продаж>Выписка из книги продаж: правила составления и виды выписок

Сегодня мы поговорим о книге продаж и покупок, а также о ценности и назначении выписок из нее.

Может ли книга покупок служить единственным доказательством поставки товара?

Нередко организации – поставщики, полагаясь на добросовестность контрагента, отпускают товар без подписания первичных документов со стороны покупателя. В лучшем случае, поставщик остается с пустыми обещаниями покупателя вернуть подписанные передаточные документы, а в худшем с иском о взыскании неосновательного обогащения и без товара.

Долгое время в судебной практике складывалась позиция о том, что первичные документы в отсутствие подписи со стороны покупателя могут подтверждать поставку исключительно в совокупности с другими доказательствами, например транспортными накладными, почтовыми квитанциями о направлении передаточных документов покупателю и др.

Также устоялась судебная практика относительного того, что книга покупок и книга продаж не может служить доказательством поставки товара в отсутствие первичных документов, подписанных между сторонами.

Например, Арбитражный суд Центрального округа в своем Постановлении от 23.08.2018 года по делу №А14-17540/2017 поддержал позицию нижестоящих инстанций и указал, что отраженный в книге покупки универсальный передаточный документ с видом кода операции «02» т.е. оплата в счет предстоящих поставок товаров (работ, услуг) не может служить надлежащим доказательством поставки товара.

Однако Арбитражный суд Западно-Сибирского округа в Постановлении от 05.07.2019 года по делу А45-29535/2018 выразил противоположную позицию, которая по-нашему мнению заслуживает внимания.

Истцом в адрес ответчика были перечислены денежные средства в качестве предоплаты за поставку товара. Мотивируя свои требования тем, что товар со стороны ответчика поставлен не был, истец обратился с исковым заявлением о взыскании неосновательного обогащения.

В качестве доказательств поставки товара в материалы дела были представлены выписки из книги покупок истца, в которой были отражены покупки от ответчика с указанием тех же номеров УПД, что и у ответчика.

Истец в своих доводах указал, что данная книга покупок не может являться доказательством поставки товара, поскольку в ней отражены счета-фактуры с видом кода операции «02» » т.е. оплата в счет предстоящих поставок товаров (работ, услуг), что не может служить надлежащим доказательством поставки товара.

В своем решении суд кассационной инстанции не стал подробно раскрывать свою позицию относительно допустимости книги покупок в качестве доказательств поставки товара, но исходя из обстоятельств дела, можно будет сделать вывод о следующем.

В силу п.1 ст. 168 НК РФ при реализации товаров (работ, услуг), передаче имущественных прав налогоплательщик (налоговый агент, указанный в пунктах 4, 5 и 5.1 статьи 161 настоящего Кодекса) дополнительно к цене (тарифу) реализуемых товаров (работ, услуг), передаваемых имущественных прав обязан предъявить к оплате покупателю этих товаров (работ, услуг), имущественных прав соответствующую сумму налога.

В случае получения налогоплательщиком (налоговыми агентами, указанными в пунктах 4, 5 и 5.1 статьи 161 настоящего Кодекса) сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, реализуемых на территории Российской Федерации, налогоплательщик (налоговые агенты, указанные в пунктах 4, 5 и 5.1 статьи 161 настоящего Кодекса) обязан предъявить покупателю этих товаров (работ, услуг), имущественных прав сумму налога, исчисленную в порядке, установленном пунктом 4 статьи 164 настоящего Кодекса.

Согласно п.1 ст. 167 НК РФ моментом определения налоговой базы, является наиболее ранняя из следующих дат:

1) день отгрузки (передачи) товаров (работ, услуг), имущественных прав;

2) день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Пунктом 14 указанной статьи установлено, что в случае, если моментом определения налоговой базы является день оплаты, частичной оплаты предстоящих поставок товаров (выполнения работ, оказания услуг) или день передачи имущественных прав, то на день отгрузки товаров (выполнения работ, оказания услуг) или на день передачи имущественных прав в счет поступившей ранее оплаты, частичной оплаты также возникает момент определения налоговой базы.

Таким образом, в случае, если ранней датой момента определения налоговой базы для целей исчисления налога на добавленную стоимость является день полученной предоплаты, то налоговая база определяется налогоплательщиком налога на добавленную стоимость дважды.

При этом суммы налога, исчисленные налогоплательщиком с сумм полученной предоплаты под предстоящую поставку товаров (работ, услуг), на основании пункта 8 статьи 171 Кодекса и пункта 6 статьи 172 Кодекса подлежат вычету в том налоговом периоде, в котором произведена отгрузка этих товаров (работ, услуг).

Согласно п.3 ст. 168 при реализации товаров (работ, услуг), передаче имущественных прав, а также при получении сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав выставляются соответствующие счета-фактуры не позднее пяти календарных дней, считая со дня отгрузки товара (выполнения работ, оказания услуг), со дня передачи имущественных прав или со дня получения сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Исходя из положений законодательства, определяется, что продавец обязан выставить покупателю счет-фактуру дважды при получении оплаты/частичной оплаты в счет предстоящих поставок, а также по факту отгрузки товара.

Однако Министерство Финансов РФ в своем письме от 10 ноября 2016 года №03-07-14/65759 указало, что в случае, если получение оплаты в счет предстоящих поставок и фактическая отгрузка товара произошли в одном налоговом периоде, то счета-фаткуры по предварительной оплате выставлять покупателю не следует, что также следует из сложившейся деловой практики между субъектами предпринимательской деятельности.

В книге покупок подлежат регистрации счета-фактуры (в том числе корректировочные), полученные от продавцов по мере возникновения права на налоговые вычеты в порядке, установленном статьей 172 Налогового кодекса Российской Федерации.

Ответчиком в рассматриваемом деле были выставлены счета-фактуры только после реализации товара на суммы поставок. Отдельные счета-фактуры на суммы полученного аванса со стороны ответчика не выставлялись.

Таким образом, истец, указав в книге покупок те же номера универсальных передаточных документов, что были выставлены ответчиком, подтвердил наличие у него указанных документов, тем самым подтвердил поставку товара.

>Как сделать выписку из кудир для налоговой

Какие документы необходимы для освобождения от НДС?

Чтобы налогоплательщик получил освобождение от НДС, ему необходимо направить уведомление в налоговый орган по месту регистрации (абз. 2 п. 3 ст. 145 НК РФ).

Уведомление подается не позже 20-го числа того месяца, с которого организация или ИП планирует использовать право на освобождение от НДС (абз. 3 п. 3 ст. 145 НК РФ). Для этого в инспекцию предоставляется следующий пакет документов:

- уведомление об использовании права на освобождение от НДС по одной из форм из приказа Минфина от 26.12.2018 № 286н (бланки отличаются для плательщиков ЕСХН и всех остальных);

- выписка из бухгалтерского баланса (для юридических лиц);

- выписка из книги учета доходов и расходов и хозяйственных операций (для частных предпринимателей);

- выписка из книги продаж.

Какими должны быть формы выписок?

Формы выписок, необходимых для предоставления в налоговый орган, не утверждены Налоговым кодексом РФ или другими документами. Налоговой инспекцией также не установлены требования к форме этих документов. Налогоплательщики могут предоставлять выписки в произвольной форме. Основным требованием является то, чтобы в этих документах была указана сумма выручки за последние 3 месяца перед применением освобождения (п. 1 ст. 145 НК РФ).

Выписка из бухгалтерского баланса предоставляется в виде справки о выручке, в которой указана общая сумма выручки без НДС за 3 последних месяца и с разбивкой по каждому месяцу, или в виде копии бухгалтерского баланса и отчета о финансовых результатах, или одного отчета о финансовых результатах.

Узнать больше о том, как сделать выписку из бухгалтерского баланса, и увидеть ее образец можно здесь.

Выписка из книги продаж предоставляется налогоплательщиком, оформленной в виде справки, где указана итоговая строка из книги за последних три месяца. Налоговая инспекция не требует подтверждения этой справки бухгалтерским балансом ли самой книгой продаж. Для сведения принимается общая сумма выручки за последние 3 месяца по книге.

Какими способами документы предоставляются в налоговую инспекцию?

Документы, причисленные в перечне, разрешается предоставлять в налоговый орган лично представителем организации или, используя почтовую связь, заказным письмом. При последнем способе датой предоставления считается 6-ой рабочий день со дня отправления заказного письма по почте (п. 6 ст. 6.1, п. 7 ст. 145 НК РФ).

Следовательно, документы отправляются по почте не позже 6-ти дней до окончания срока.

Пример:

Если налогоплательщик перестал платить НДС с 1 октября 2019 г., то пакет документов с уведомлением, следует направить в налоговый орган не позже 21 октября 2019 г. (перенос с воскресенья, 20 октября). Если документы отправляются через почтовую связь, то их нужно послать не позже 11 октября.

В связи с тем, что освобождение от НДС носит уведомительный, а не разрешительный характер, то решения от налогового органа ждать не нужно (постановление ФАС Поволжского округа от 22.09.2008 № А65-1347/08).

Каковы санкции при нарушении сроков уведомления?

Если нарушены сроки предоставления пакета документов и уведомления, могут быть претензии от налоговой инспекции. Однако она не может отказать налогоплательщику в применении освобождения. Такова позиция судебных органов (см. п. 2 постановления Пленума ВАС РФ от 30.05.2014 № 33), которую полностью разделяет и ФНС. То есть уведомление может быть оформлено и после того, как освобождение применено (абз. 3 п. 3 ст. 145 НК РФ). Также Налоговым кодексом РФ не установлены последствия несоблюдения сроков уведомления. Следовательно, налогоплательщикам, уже применившим освобождение от НДС, налоговая инспекция не может отказать в осуществлении этого права только по причине несвоевременного предоставления пакета документов и уведомления.

См. также:

Напомним, что до принятия постановления Пленума ВАС РФ мнение судебных органов было неоднозначно. Ряд судов придерживались точки зрения, при которой одним из условий применения права на освобождение от НДС по ст. 145 НК РФ, считается соблюдение ограничения суммы выручки. Следовательно, предоставление пакета документов с уведомлением позже назначенного срока (также при проведении выездной проверки) не приводит к доначислению НДС (постановления ФАС Северо-Западного округа от 20.07.2012 № А44-4183/2011, ФАС Дальневосточного округа от 02.03.2009 № Ф03-188/2009).

Ряд других судебных органов считали, что законодательством не предусмотрено использование освобождения за прошедший период (постановления ФАС Волго-Вятского округа от 20.07.2012 № А28-8169/2011, от 20.04.2011 № А29-5471/2010, ФАС Восточно-Сибирского округа от 01.09.2010 № А33-333/2010).

Когда право на освобождение от НДС может быть потеряно

После того, как все документы отправлены в налоговый орган, налогоплательщик не имеет право на добровольный отказ от освобождения по ст. 145 НК РФ. И не сможет вернуться к общему порядку исчисления и уплаты НДС до истечения 12 месяцев со дня начала освобождения (п. 4 ст. 145 НК РФ).

При этом существует 2 исключения. Юридическое лицо может утратить право на освобождение от НДС досрочно в случаях, если:

- совокупная 3-х месячная выручка будет больше 2 млн. руб.;

- налогоплательщик начнет реализацию только подакцизных товаров или подакцизные товары совместно с неподакцизными, при этом не ведя раздельный учет (п. 5 ст. 145 НК РФ).

В указанных ситуациях право не платить НДС утрачивается с 1-го числа того месяца, в котором произошло превышение выручки или началась реализация подакцизных товаров (п. 5 ст. 145 НК РФ).

Итоги

Чтобы на законных основаниях не платить НДС, необходимо соблюсти определенные условия и совершить необходимые действия. Они были подробно рассмотрены выше. Но прежде чем переходить на освобождение, определите, будет ли оно выгодно именно вам.

Что это такое

КУДиР – книга учета доходов и расходов, которую обязаны вести:

КУДиР можно вести самостоятельно, т.е. вручную. Тем не менее, при большом количестве доходно-расходных операций, в целях экономии времени и во избежание ошибок при заполнении КУДиР, лучше использовать предназначенные для этого программы или онлайн-сервисы.

Подача и заверение КУДиР

Сдавать КУДиР в налоговую инспекцию не нужно. Кроме того, с 2013 года отменено обязательное заверение книги учета доходов и расходов в налоговом органе. Однако, прошитая и пронумерованная КУДиР должна быть обязательно. Штраф за ее отсутствие для ИП – 200 рублей, для организаций – 10 000 рублей.

Бланки КУДиР

В зависимости от системы налогообложения в 2019 году используются следующие бланки книги учета доходов и расходов:

- КУДиР для УСН (подходит для ИП и организаций);

- КУДиР для ОСН;

- КУДиР для ЕСХН;

- КУД (книга учета доходов) для ПСН.

Заполнение КУДиР

Основные правила ведения КУДиР:

- На каждый налоговый период заводится новая книга учета доходов и расходов.

- Каждая операция заносится в хронологическом порядке отдельной строкой и подтверждается соответствующим документом (договор, чек, накладная, платежное поручение и т.п.).

- Пополнение счета и увеличение уставного капитала доходами не признаются и, соответственно, в КУДиР не заносятся.

- КУДиР может применяться в бумажном или электронном виде. При ведении книги в электронном виде, по окончании налогового периода КУДиР необходимо вывести на бумажные носители.

- Книга должна быть прошнурована, пронумерована и подтверждена подписью руководителя и печатью (при наличии).

- Незаполненные разделы КУДиР также распечатываются и сшиваются в общем порядке.

- При отсутствии деятельности, прибыли или расходов, ИП и организации должны иметь нулевую КУДиР.

Инструкция и образцы заполнения КУДиР

Ниже представлены инструкция и образцы КУДиР на УСН (подойдет также для ПСН и ЕСХН, поскольку они очень похожи и являются более простыми в заполнении).

Посмотреть заполненный образец КУДИР на УСН вы можете по этой ссылке.

Посмотреть заполненный пример нулевой КУДИР на УСН вы можете по этой ссылке.

Помимо этого не забудьте указать:

- год, за который заполняется КУДИР;

- название ООО либо ФИО ИП;

- ИНН и КПП для ООО или ИНН для ИП (предусмотрены два разных поля);

- юридический адрес ООО либо адрес места жительства ИП;

- номера расчетных счетов и название банков, в которых они открыты (если есть).

Содержит четыре таблицы (по одной на каждый квартал). Каждая таблица состоит из 5 граф (столбцов).

ГРАФА №1. Порядковый номер записи.

ГРАФА №2. Дата и номер первичного документа, подтверждающего доход либо расход.

- Если средства поступили в кассу, то записывается дата прихода и номер Z-отчета, который снимается в конце рабочего дня. Например, 10.10.19 чек Z-отчет №0001.

- Если средства пришли на расчетный счет, то записывается дата прихода и номер платежного поручения или выписки банка. Например, 10.10.19 п/п №100, либо 10.10.19 выписка банка №100.

- Если средства поступили по БСО (бланку строгой отчетности), то под каждый такой выданный бланк не обязательно делать отдельную строку в КУДИР. Вместо этого можно записать дату рабочего дня и оформить ПКО, в котором перечислить номера всех выписанных БСО за этот день (при этом в графу 4 заносится сумма средств по этим БСО). Например, 10.10.19 ПКО №100. Группировать БСО можно, только если они выписаны в течение одного дня.

- Если был сделан возврат средств за товар или услугу, то записывается дата фактического возврата и номер платежного поручения или расписки (при этом в графу 4 заносится сумма возврата со знаком минус).

Обратите внимание, что расходы на покупку товаров для их последующей перепродажи заносятся только после их реализации.

ГРАФА №3. Содержание операции.

Данная графа не обладает слишком большой важностью.

Примеры заполнения при доходе:

- Перечислен аванс работникам.

- Перечислена заработная плата.

- Перечислен НДФЛ с заработной платы.

ГРАФА №4. Доходы, учитываемые при исчислении налоговой базы.

Обратите внимание, что при возврате средств покупателю, сумма записывается в данный столбец со знаком минус. Т.е. не в расходы (графа №5), а именно в доходы (графа №4).

Основные средства – это объекты имущества, которые ИП и ООО используют в течение длительного времени (больше 12 месяцев) при производстве продукции, выполнении работ и оказании услуг. Например, здания, земельные участки, машины, оборудование, инструменты и пр.

Нематериальные активы в отличие от основных средств не имеют материальной формы и являются результатом интеллектуальной деятельности. Например, права на изобретение, товарные знаки, авторские права и т.п.

На первый взгляд данный раздел может показаться очень сложным для заполнения, но на самом деле все очень просто. В нем указываются страховые взносы в размере уплаченных сумм. ИП указывают уплаченные страховые взносы за себя, исходя из стоимости страхового года. ИП и ООО работодатели также указывают уплаченные страховые взносы за физических лиц.

Для заполнения данного раздела удобно использовать калькулятор страховых взносов ИП, который поможет вам рассчитать фиксированные взносы ИП за любой период (к примеру, поквартально).

Заполненные образцы данного раздела доступны по ссылкам выше.

Как правильно прошить КУДиР

Приложение 11 изменено с 7 декабря 2017 г. — Постановление Министерства сельского хозяйства и продовольствия Ростовской области от 27 ноября 2017 г. N 60

Приложение N 11

к Административному регламенту

предоставления государственной услуги

«Предоставление субсидии на возмещение

части затрат на приобретение племенного

молодняка крупного рогатого скота молочного

направления, в том числе по импорту»

(с изменениями от 27 ноября 2017 г.)

в т.ч. от реализации сельскохозяйственной продукции собственного производства (рублей)

доход от реализации товаров (работ, услуг) (без НДС, акцизов)

из него по видам экономической деятельности:*

Доля дохода от реализации сельскохозяйственной продукции собственного производства в доходе от реализации товаров (работ, услуг), %

>

N 12. Справка об отсутствии просроченной задолженности по заработной плате, величине среднемесячной заработной платы

Содержание

Постановление Министерства сельского хозяйства и продовольствия Ростовской области от 23 мая 2017 г. N 14 «Об утверждении.

Откройте актуальную версию документа прямо сейчас или получите полный доступ к системе ГАРАНТ на 3 дня бесплатно!

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

>Как сделать выписку из книги продаж по контрагенту в с

Выписка из книги продаж (образец)

При проверке деятельности налогоплательщиков налоговый инспектор может проводить встречные сверки с контрагентами. В этой ситуации могут потребоваться данные, которые содержит книга продаж – в налоговую по запросу отправляется выписка из учетной книги.

Выписки по реализованным сторонами операциям могут быть запрошены налоговиками из книги продаж и из книги покупок.

Это необходимо для того, чтобы сверить достоверность отраженных налогоплательщиком начислений по НДС, обоснованность заявления к вычету сумм входящего налога.

Выписка может потребоваться и в случае рассмотрения фискальными органами возможности освобождения субъекта хозяйствования от обязательств по начислению и уплате НДС. Для этого в соответствии с п.6 ст.

145 НК РФ налогоплательщик обязан представить выписку, составленную на основании данных из книги продаж.

Дополнительно предпринимателям надо будет сформировать выписку из книги доходов и расходов, а юридическим лицам потребуется выписка из баланса.

Тип формируемой выписки по данным книги продаж зависит от сути запроса налоговиков. Выписки могут составляться с привязкой к следующим параметрам:

-

Налоговый период. Документ может потребоваться для изучения всего спектра произведенных сделок за конкретный промежуток времени. Такой образец формы будет наиболее объемным. Но сделать его достаточно просто – можно просто снять копию листов книги продаж за нужный интервал.

-

По операциям, подлежащих налогообложению по определенным ставкам. Такие выписки помогут проанализировать размер выручки. Сделки отражаются за три месяца, на основании деятельности в которых налогоплательщик рассчитывает получить освобождение от уплаты налога.

-

Выписка из книги продаж по контрагенту. Этот вариант запросов используется при встречных проверках. Выписки нужны налоговикам для сопоставления входящих и исходящих сумм налога между сотрудничающими налогоплательщиками. Форма должна составляться за период, который указан в налоговом запросе.

Если налоговая запросила книгу продаж, субъект хозяйствования должен представить информацию именно в виде учетного регистра, а не выписки из него.

Налоговые органы и суды обосновывают такую позицию тем, что книга продаж не является внутренним документом, она касается деятельности других экономических субъектов (приводимые в ней данные затрагивают интересы всех налогоплательщиков, о сделках с которыми сделаны записи в учетном журнале). Это подтверждается выводами, указанными Высшим Арбитражным судом в Определении от 19.01.2012 г. № ВАС-17466/11.

Шаблон выписки не утвержден законодательно. Структура документа зависит от того, какие показатели нужны налоговому инспектору. Это можно понять из содержания фискального запроса. Выписка формируется в произвольном виде. В нее рекомендуется включать следующие сведения:

- данные о субъекте хозяйствования (наименование и регистрационные реквизиты, контакты);

- информация о контрагенте, сделки с которым интересуют налоговиков;

- детализация сведений по произведенным сделкам, записи о которых имеются в книге продаж (выписка из книги продаж в этой части может содержать данные о предмете сделки, наименовании товарной продукции, работ, услуг, сумме сделки, ставке налогообложения, дате операции и реквизитах платежной документации).

При необходимости в выписку можно вносить уточняющие пояснения. В документе желательно указать, куда он будет направлен – прописываются реквизиты налоговой инспекции, от которой поступил информационный запрос. Если запрос оформлен в отношении нескольких контрагентов, можно:

- сделать копии страниц книги продаж, на которых имеются данные об этих контрагентах, заверить их;

- сформировать выписку, состоящую только из записей, касающихся сделок с избранными контрагентами.

Выписка из книги продаж для налоговой может быть оформлена в электронном виде или составлена на бумажных носителях. Если в документе более одного листа, все страницы должны быть пронумерованы. Рекомендуется прошить выписку для минимизации риска утери отдельных страниц. Сведения, приведенные на каждом листе, удостоверяются подписями ответственных лиц.

Выписка из книги продаж для налоговой, образец которой оформлен на бумаге, отправляется в ФНС заказным письмом. При отправке письма составляется опись вложенных документов, это необходимо для удостоверения факта наличия в письме истребованных налоговиками форм. Бумажный вариант выписки можно принести в налоговую инспекцию лично. Электронную выписку надо заверить электронными подписями.

Если не представить запрошенные налоговиками сведениями, субъекту хозяйствования выписывается штраф в соответствии с нормами ст.129.1 НК РФ. Размер материального взыскания составит 5000 руб. При повторном отказе ответить на информационный запрос налоговиков штраф назначается в сумме 20 000 руб. (при условии, что оба отказа были зафиксированы в одном календарном году).

Выписка из книги покупок

Документ оформляется одновременно в электронном и бумажном виде. Один экземпляр остается в бухгалтерии на случай утери.

- Если выписка занимает несколько страниц, то каждый из них требуется заверить подписью директора и печатью.

- Кроме того, все страницы нужно пронумеровать и сшить.

- Отправляется заказным письмом по почте с приложением описи. Днём подачи выписки при этом считается шестой день после даты отправки. Возможно отнести документ лично представителю организации.

Наиболее частые ошибки при составлении:

- Ошибка в точном определении времени сделки. Если сделка за один квартал ошибочно привязывается к другому кварталу, то НДС начисляется не на тот период, когда совершилась сделка.

- Неверное распределение продукции по видам ставок налогообложения. Это может привести к неточному определению общей суммы налога.

Ошибки приводят к наложению штрафов, а документ отправляется на доработку.

В федеральных нормативных актах ничего не сказано о возможности составления такого документа, как выписка из книги покупок. Тем не менее в практике взаимодействия между налогоплательщиками и ФНС применение такого документа может наблюдаться.

Так, ФНС в некоторых случаях просит организацию, которая платит НДС, предоставить данные о контрагенте, с которым заключались те или иные сделки, облагаемые налогом. Например, сформировать выписку по книге покупок.

В данном случае запрос пойдет по линии встречной проверки контрагента. У ФНС есть право запросить документацию по контрагенту со стороны любых лиц, в том числе и у фирмы, у которой запрошена выписка (п. 1 ст. 93.1 НК РФ).

Почему ФНС запрашивает именно выписку?

Читайте нас в Яндекс.Дзен Яндекс.Дзен

Выписка из книги продаж: что это за документ и для чего нужен?

Выписка из книги продаж играет роль документа, который необходим для налоговых органов при проведении различных проверок отчетности по уплаченным в бюджеты различных уровней налогов.

Выпиской из книги продаж является специальный отчетный документ, составляемый по запросу налоговых органов, в котором содержатся сведения об осуществленном торгово-финансовом взаимодействии с различными налоговыми агентами. Составляется данный документ на основании данных, содержащихся в книге продаж.

В соответствии с частью 4 Изменений, утвержденных Постановлением Правительства Российской Федерации за номером 735 от 30 июля 2014 года, вносимых в Постановление Правительства Российской Федерации за номером 1137 от 26 декабря 2011 года, книга продаж является обязательным отчетным документом, который должен заполняться каждым участником экономической деятельности на территории Российской Федерации вне зависимости от того, подвергается ли он налогообложению или полностью от него освобожден.

Сведения, входящие в выписку из книги продаж, предоставляются на того участника торговых операций, в отношении которого был предоставлен запрос из налоговых органов.

Если вы хотите узнать, как в 2019 году решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

- Москва: +7 (499) 110-86-72.

- Санкт-Петербург: +7 (812) 245-61-57.

Как правило, формирование такого запроса происходит при проведении проверок тех или иных контрагентов, либо самой организации, которая и должна предоставить такую выписку.

Проведение налоговых проверок бывает двух видов:

- Комплексная, когда проверяется вся отчетная документация конкретной организации или индивидуального предпринимателя. Назначение такой проверки происходит в тех случаях, когда у сотрудников налоговых органов возникают вопросы относительно предоставленной отчетности тем или иным участником налоговых правоотношений (независимо от того, облагается ли он налогами различных уровней или полностью от них освобожден).

- Выборочная проверка, в ходе которой проверяются только те данные, которые вызвали сомнения у сотрудников налоговых органов (например, верность отображенных размеров налога на добавленную стоимость, подлежащих уплате в бюджет).

Так как при проведении таких проверок у налоговой инспекции и ее сотрудников зачастую нет необходимости просматривать все имеющиеся в конкретной организации отчетные документы, то на помощь в проверке имеющихся сведений приходят выписки из таких отчетов.

Самыми распространенными являются выписки из книги продаж.

В зависимости от проверяемых данных они могут подразделяться на:

- Выписку по конкретному налоговому периоду. Данный вариант является самым объемным, потому что в ходе его составления организации или индивидуальному предпринимателю придется предоставить сведения обо всех проведенных сделках по продаже различных товаров, которые были осуществлены в рамках обозначенного периода (месяца, квартала, года и т.д.). В случае, если проверить необходимо данные за несколько таких периодов, то должны быть подготовлены самостоятельные выписки по каждому из них.

- Выписку по проведенным операциям, облагаемым НДС, с указанием ставок налогообложения. Данный вариант выписки изучается сотрудниками налоговых органов в тех случаях, когда необходимо предоставить сведения о том, какие конкретно сделки, облагаемые НДС, были проведены, какая прибыль была получена и какие средства были внесены в бюджет по итогам таких сделок.

- Выписка по контрагентам. Данный вариант выписки требуется налоговыми органами в тех случаях, когда необходимо проверить конкретного контрагента организации или юридического лица. Такой документ используется, как правило, при проведении встречных налоговых проверок (например, если при проверке одной организации возникли сомнения в налоговой «чистоте» сделок, проводимых этой организацией с ее контрагентами и при цепной проверке контрагентов потребовалось уточнение информации, представленной последними сотрудникам налоговых органов).

Какой именно вариант выписки должен быть сформирован проверяемой организацией, определяют сотрудники налоговых органов в составляемом запросе в зависимости от целей и назначения проводимой проверки.

В силу того, что с октября 2017 года требования к ведению книги продаж стали едиными для всех участников налогово-экономических правоотношений, данный отчетный документ оформляется теперь в электронном и бумажном виде, что существенно упростило механизм составления выписки из данного документа независимо от того, по какому из видов данный документ должен быть составлен.

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

- Москва: +7 (499) 110-86-72.

- Санкт-Петербург: +7 (812) 245-61-57.

Для него с октября 2017 года также теперь действуют свои обновленные требования, несоблюдение которых влечет за собой штраф в размере до тридцати тысяч рублей.

К таким обязательным требованиям относятся:

- Предоставление выписки в бумажном и электронном вариантах (электронный вариант должен быть оформлен в формате Ecxel). При этом, и бумажный, и электронный варианты составляются в нескольких экземплярах, так как один комплект должен оставаться в организации в качестве эталонного (на случай утери сданных в налоговые органы экземпляров);

- Сведения о нескольких контрагентах, налоговых периодах, сделках, облагаемых НДС в таких периодах, формируются в качестве самостоятельных документов (данный вариант оформления является предпочтительным для удобства проведения проверки представленных сведений);

- В том случае, если выписка состоит из нескольких листов, каждый из них заверяется подписью и печатью руководителя, все сшиваются в единый документ и также заверяются подписью и печатью руководителя, а все листы обязательно пронумеровываются;

- За составление выписки полностью отвечают руководитель организации и ее главный бухгалтер (в том числе, на них налагается ответственность за достоверность и полноту предоставленных сведений);

- Данный документ направляется в налоговые органы либо путем личного предоставления, либо путем заказным письмом через почту с уведомлением (при использовании последнего варианта необходимо составить опись всех листов документа, вкладываемых в конверт, а также иных документов, прилагаемых к данной выписке).

Составление выписки из книги продаж осуществляется в соответствии с положениями действующего налогового законодательства. Как уже говорилось выше, данный документ составляется как в бумажном, так и в электронном виде.

Образец выписки доступен для ознакомления по ссылке.

И в том, и в другом вариантах в рамках этого документа должны быть отражены следующие сведения:

- В правом верхнем углу документа указываются сведения о том, в какой налоговый орган направляется данный документ (то есть отражаются данные, указанные в запросе для отображения информации о проверяющем налоговом подразделении), в том числе, предоставляются сведения о руководителе данного подразделения. В этой же части листа указывается информация о том, кто именно (полное наименование юридического лица или индивидуального предпринимателя) составляет данную выписку.

- Указываются сведения о том, за какой период предоставляется данная выписка (данные берутся из предоставленного налоговыми органами запроса) в пересчете на месяцы (если речь идет о квартале – за три месяца, о годе – за двенадцать месяцев и т.д.).

- Кроме того, при заполнении «шапки» документа необходимо указать всех контрагентов, с которыми осуществлялось торговое взаимодействие (если только выписка предоставляется не по конкретным контрагентам, а по налоговым периодам или по количеству и финансовому наполнению проведенных сделок).

- Все интересующие налоговые органы сведения указываются в виде таблицы, каждая из колонок которой содержит определенную информацию (месяц, в котором была проведена та или иная сделка; ее общая сумма; сумма тех средств, которые подвергаются налогообложению по одной из установленных законом ставок налога на добавленную стоимость; информация о количестве товара в пересчете на его стоимость, которая налогообложению не подлежит).

Все перечисленные данные должны быть обязательно просуммированы, а полученный результат – заверен подписью главного бухгалтера и его печатью (при наличии такого сотрудника в организации) или руководителя.

Электронный вариант заверяется электронной цифровой подписью (но без функции шифровки заверенных данных).

Заключение

Выписка из книги продаж – один из достаточно важных отчетных документов, сведения из которого позволяют не только проверить организацию или индивидуального предпринимателя, предоставившего данную выписку, но также и проследить соблюдение налогового законодательства контрагентами.

В зависимости от целей проводимых проверок выделяются и различные варианты таких выписок, однако каждая из них, независимо от их варианта, должна отвечать требованиям, обозначенным в налоговом законодательстве как по оформлению, так и по содержанию сведений в данном отчетном документе.

- Москва: +7 (499) 110-86-72.

- Санкт-Петербург: +7 (812) 245-61-57.

Или задайте вопрос юристу на сайте. Это быстро и бесплатно!