Содержание

- Модель Альтмана (Z-счет Альтмана). Прогнозирование банкротства бизнеса. Формулы

- Как Альтман построил свою модель?

- Модель Альтмана. Виды. Формула расчета

- Модель Альтмана и кредитный рейтинг

- Модель Альтмана. Пример расчета

- Модель Альтмана

- История

- Определение

- Двухфакторная модель Альтмана

- Пятифакторная модель Альтмана для акционерных обществ, чьи акции котируются на рынке

- Модель Альтмана для компаний, чьи акции не торгуются на биржевом рынке

- Семифакторная модель Альтмана

- Четырёхфакторная модель Альтмана для непроизводственных предприятий

- Модель Альтмана-Сабато

- Модель Альтмана для развивающихся рынков

- Примечания

- Что такое личность?

- «Большая пятерка»

- Система оценки «Большой пятерки»

- Пятифакторная модель «Большая пятерка» (Big Five)

- Индекс кредитоспособности

- Еще найдено про индекс кредитоспособности

- Z-модель Альтмана (Z-счет Альтмана)

- Понятие и применение пятифакторной модели

- Классическая пятифакторная модель

- Пятифакторная модель для неакционерных компаний

- Модель Альтмана-Сабато

- Модель Альтмана (Z-score). Пример расчета

- Двухфакторная модель Альтмана

- Пятифакторная модель Альтмана для компаний, чьи акции котируются на бирже

- Модель Альтмана для компаний, чьи акции не торгуются на биржевом рынке

- Z-модель Альтмана для непроизводственных компаний

- Модель Альтмана для развивающихся рынков

- Семифакторная модель

- Модель Альтмана-Сабато

Модель Альтмана (Z-счет Альтмана). Прогнозирование банкротства бизнеса. Формулы

Разберем модель Альтмана прогнозирования вероятности банкротства предприятия. Эдвард Альтман – американский ученый, который один из первых предложил оценивать финансовое состояние не с помощью коэффициентов, а с использование интегральной модели. Что такое интегральная модель? Интегральная модель – совокупность коэффициентов с весовыми значениями, которая рассчитывает интегральный показатель, позволяющий оценить финансовое состояние предприятие.

Как Альтман построил свою модель?

Альтман для построения своей модели использовал 66 американских компаний в период с 1946-1965. 33 компании обанкротились в этот период, а 33 остались финансово устойчивыми. Помимо этого из 22-х финансовых коэффициентов он выделил всего 5, по его мнению, наиболее полно отражающих деятельность предприятия. После этого он использовал инструментарий множественного дискриминантного анализа для определения весовых значений у коэффициентов в интегральной модели. В итоге он получил статистическую классификационную модель для определения класса предприятия (банкрот/небанкрот/зона неопределенности).

Зачастую некорректно говорят, что Альтман изобрел математический инструментарий множественного дискриминантного анализа (т.к. MDA-анализ первый предложил Фишер (R.A.Fisher)). Альтман был новатором в применении этого инструмента для оценки риска банкротства.

Модель Альтмана. Виды. Формула расчета

Рассмотрим основные разновидности модели Альтмана созданные с 1968 по 2007 год.

Двухфакторная модель Альтмана

Z= -0.3877 – 1.073*X1 + 0.0579*X2

X1 – Коэффициент текущей ликвидности,

Х2 – Коэффициент капитализации .

Коэффициент текущей ликвидности = Оборотные активы / Краткосрочные обязательства

= стр.1200/ (стр.1510+стр.1520)

Коэффициент капитализации =(Долгосрочные обязательства + Краткосрочные обязательства) / Собственный капитал

= (стр.1400+стр.1500)/ стр.1300

Коэффициент капитализации иногда в отечественной литературе называет коэффициентом самофинансирования или отношению заемных средств к активу.

Оценка по пятифакторной модели Альтмана

Z<0 – вероятность банкротства меньше 50% и уменьшается по мере уменьшения значения Z,

Z>0 – вероятность банкротства больше 50% и увеличивается по мере увеличения значения Z,

Z=0 – вероятность банкротства равна 50%.

Пятифакторная модель Альтмана

В 1968 году профессор Эдвард Альтман предлагает свою, ставшую классической, пятифакторную модель прогнозирования вероятности банкротства предприятия. Формула расчета интегрального показателя следующая:

Z= 1.2*X1 + 1.4*X2 + 3.3*X3 + 0.6*X4 + X5

| Коэффициент | Формула расчета | Расчет по РСБУ | Расчет по МСФО |

| X1 | Х1 = Оборотный капитал/Активы | (стр.1200-стр.1500)/ стр.1600 | (Working Capital) / Total Assets |

| Х2 | Х2= Нераспределенная прибыль/Активы | стр.2400/ стр.1600 | Retained Earnings / Total Assets |

| Х3 | Х3 = Операционная прибыль/Активы | стр.2300/ стр.1600 | EBIT / Total Assets |

| Х4 | Х4 = Рыночная стоимость акций/ Обязательства | рыночная стоимость акций/ (стр.1400+стр.1500) | Market value of Equity/ Book value of Total Liabilities |

| Х5 | Х5 = Выручка/Активы | стр.2110 /стр.1600 | Sales/Total Assets |

Примечание:

Нераспределенная прибыл в формуле = Чистая прибыль,

Операционная прибыль в формуле = Прибыль до налогообложения =EBIT

Рыночная стоимость акций = рыночная стоимость акционерного капитала компании =Рыночная капитализация = MVE

Источник расчета модели Альтмана по МСФО – презентация самого Э. Альтмана.

Если Z>2,9 – зона финансовой устойчивости («зеленая» зона).

Если 1,8<Z<2,9 – зона неопределенности («серая» зона).

Если Z<1,8 – зона финансового риска («красная» зона).

Точность прогноза по модели Альтмана на выборках различных лет представлена на картинке ниже. Вне скобок стоит точность классификации банкротов, а в скобках указана точность модели Альтмана в оценке финансово устойчивых предприятия.

Оценка точности модели Альтмана за разные периоды

Тестовый период 1969-1975: проверка модели на 86 предприятиях дала точность по прогнозированию банкротства – 82%, прогнозированию финансовой состоятельности – 75%.

Тестовый период 1997-1999, как самый близкий к настоящему времени: проверка модели на 120 предприятиях банкротах и 120 предприятиях небанкротов дала точность 94% в прогнозировании банкротства и 84% в прогнозировании финансовой устойчивости предприятия.

Модель Альтмана для частных компаний

В 1983 году Альтман предложил модель для частных компаний, не размещающих свои акции на фондовом рынке. Формула расчета интегрального показателя следующая:

Z* = 0.717*X1 + 0.847*X2 + 3.107*X3 + 0.420*X4 + 0.998*X5

| Коэффициент | Формула расчета | Расчет по РСБУ | Расчет по МСФО |

| X1 | Х1 = Оборотный капитал/Активы | (стр.1200-стр.1500)/ стр.1600 | (Working Capital) / Total Assets |

| Х2 | Х2= Нераспределенная прибыль/Активы | стр.2400/ стр.1600 | Retained Earnings / Total Assets |

| Х3 | Х3 = Операционная прибыль/Активы | стр.2300/ стр.1600 | EBIT / Total Assets |

| Х4 | Х4 = Собственный капитал/ Обязательства | стр.1300/ (стр.1400+стр.1500) | Value of Equity/ Book value of Total Liabilities |

| Х5 | Х5 = Выручка/Активы | стр.2110 /стр.1600 | Sales/Total Assets |

Примечание:

Четвертый коэффициент Х4 отличается коэффициента предыдущей пятифакторной модели Альтмана. В формуле за место рыночной стоимости акций берется значение собственного капитала. Точность пятифакторной модифицированной модели Альтмана – 90,9% в прогнозировании банкротства предприятия за 1 год до его наступления.

Оценка по пятифакторной модифицированной модели Альтмана

Если Z*>2,9 – зона финансовой устойчивости («зеленая» зона).

Если 1,23<Z*<2,9 – зона неопределенности («серая» зона).

Если Z*<1,23 – зона финансового риска («красная» зона).

Модель Альтмана для непроизводственных предприятий

В 1993 году Альтмана предложил модель для непроизводственных предприятий. Формула расчета интегрального показателя следующая:

Z** = 6.56*X1 + 3.26*X2 + 6.72*X3 + 1.05*X4

| Коэффициент | Формула расчета | Расчет по РСБУ | Расчет по МСФО |

| X1 | Х1 = Оборотный капитал/Активы | (стр.1200-стр.1500)/ стр.1600 | (Working Capital) / Total Assets |

| Х2 | Х2= Нераспределенная прибыль/Активы | стр.2400/ стр.1600 | Retained Earnings / Total Assets |

| Х3 | Х3 = Операционная прибыль/Активы | стр.2300/ стр.1600 | EBIT / Total Assets |

| Х4 | Х4 = Собственный капитал/ Обязательства | стр.1300/ (стр.1400+стр.1500) | Value of Equity/ Book value of Total Liabilities |

Точность модели Альтмана для непроизводственных предприятий – 90,9% в прогнозировании банкротства предприятия за 1 год.

Корректировка для модели для развивающих рынков и России

Для развивающихся рынков Альтман добавляет к формуле константу +3.25.Формула получается следующая:

Z** = 3.25+6.56*X1 + 3.26*X2 + 6.72*X3 + 1.05*X4

Данная формула подходит для развивающихся стран, куда можно отнести и российскую экономику.

Оценка по четырехфакторной модели Альтмана

Если Z**>2,6 – зона финансовой устойчивости («зеленая» зона).

Если 1,1<Z**<2,6 – зона неопределенности («серая» зона).

Если Z**<1,1 – зона финансового риска («красная» зона).

Модель Альтмана-Сабато оценки риска банкротства (logit-модель)

Альтман совместно с Габриэлем Сабато в 2007 году предложил модель на основе инструментария логистической регрессии (logit-модель). Формула расчета выглядит следующим образом:

P=1/(1+e–y)

Y = 4.28 + 0.18*X1 – 0.01*X2 + 0.08*X3 + 0.02*X4 + 0.19*X5

Х1 – прибыль до вычета налогов и процентов/Активы

Х2 – краткосрочные обязательства/Капитал

Х3 – чистая прибыль/Активы

Х4 – денежные средства/Активы

Х5 – прибыль до вычета налогов и процентов/проценты к уплате

В результате расчета получится значение от 0 до 1 (вероятность банкротства). К примеру, значение 0,4 будет говорить о 40% вероятности банкротства, а значение 0,9 о 90% вероятности. По сути, если P>0,5, то предприятие можно отнести к классу банкротов, а если P<0,5, то финансово стабильным. Как вы заметили в этой модели нет “серой зоны” неопределенности.

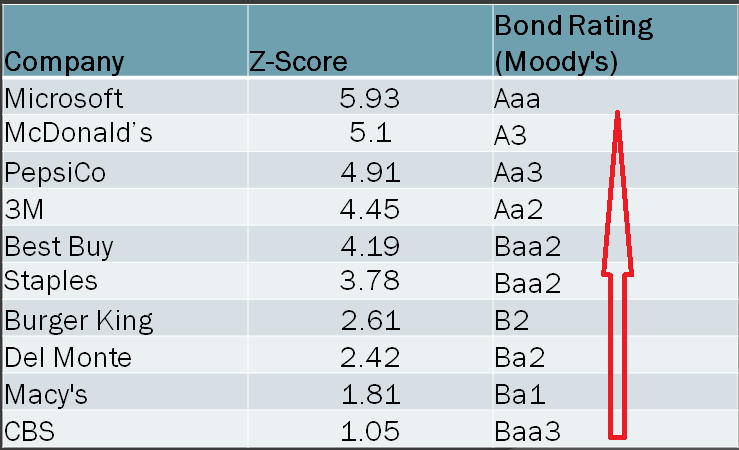

Модель Альтмана и кредитный рейтинг

Оценка предприятия по модели Альтмана тесно связана с кредитным рейтингом. Кредитный рейтинг дается рейтинговым агентством, когда оценку по модели Альтмана можно сделать самому предприятию, что очень удобно. Значение Z-score напрямую коррелируется со значением рейтинга от международных рейтинговых агентств.

Связь значения Z–score в модели Альтмана с рейтингом от Moody’s

Интересна иллюстрация сравнения значения интегрального показателя по модели Альтмана и кредитного рейтинга Moody’s. Можно найти прямую зависимость, что чем выше значение Z-score, тем выше кредитный рейтинг. К примеру, у компании Microsoft Z-score по модели Альтмана равен 5,93 и у нее самый высший рейтинг Ааа.

Связь оценки по модели Альтмана и кредитного рейтинга Moody’s

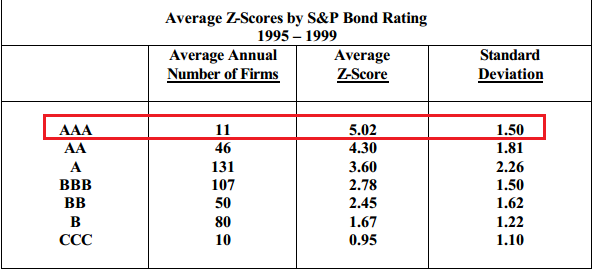

Еще один пример, из отчета Альтмана, в котором видно соотношение рейтинга S&P и значения Z-score по модели Альтмана. Так, он взял 11 компаний с рейтингом ААА и нашел, что среднее значение Z для них – 5,02, а стандартное отклонение 1,5. Это значит, что если компания имеет значение Z-score от 3,52 до 6,52, то у нее рейтинг по шкале S&P – ААА. Аналогично он сделал и для остальных рейтинговых оценок.

Связь оценки по модели Альтмана и кредитного рейтинга S&P

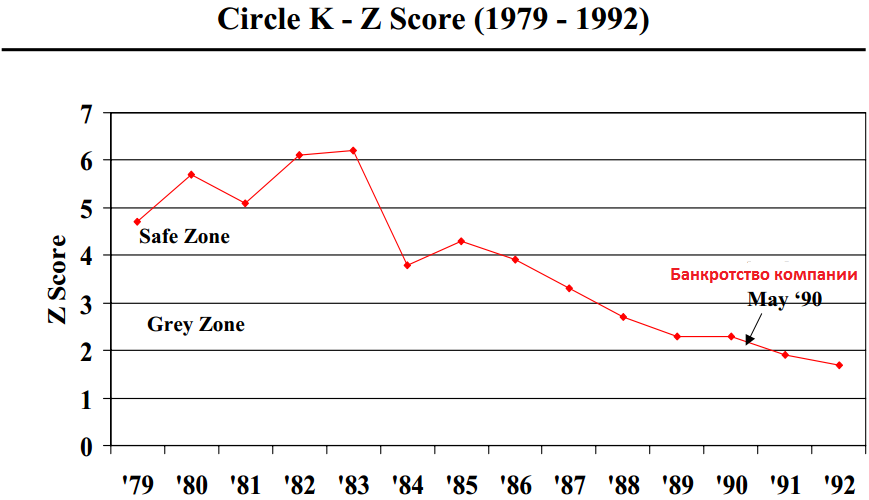

Модель Альтмана. Пример расчета

|

Пример динамического анализа предприятия банкрота предприятия «Circle K Stories» по модели Альтмана. |

На рисунке виден расчет модели Альтмана для техасской компании Circle K Stories с 1979 года по 1992. В мае 1990 года компания была признана банкротом. В момент банкротства предприятие по оценке находилось в «серой зоне» (1,8<Z<2,9). То есть предприятие в серой зоне может стать банкротом, как это было с Circle K Stories, так и не стать им, если предпримет действия по улучшению финансового состояния.

Оценка Circle K по модели Альтмана до банкротства

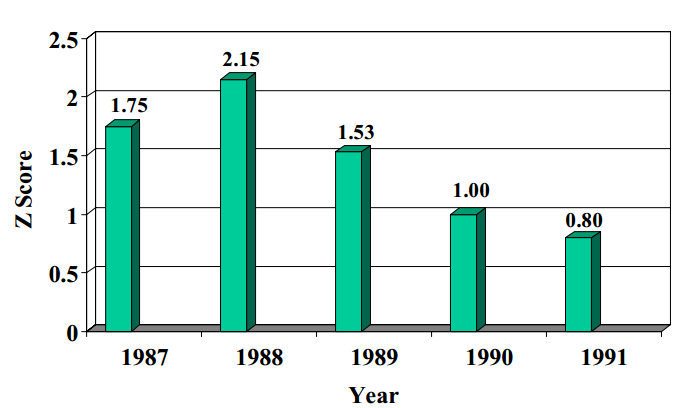

| Еще один пример с голландско-британской компанией DAF, которая занимается производством грузовиков. Она стала банкротом в 1993 году. |

Оценка DAF по модели Альтмана до банкротства

На рисунке показано изменение значения Z-score по годам с 1987 по 1991 год. Начиная с 1989 года идет снижение данного показателя с 1,53 до 0,8. Можно сделать выводы, что платежеспособность компании снижается, что и привело к ее банкротству в 1993 году.

Резюме

Итак, мы разобрали модель Альтмана и все ее основные вариации: двухфакторную, пятифакторную, модифицированную пятифакторную, четырехфакторную и пятифакторную logit-модель. Применять модель Альтмана для российских предприятий нужно с осторожностью, так как Альтман строил свою модель на статистической выборке американских предприятий. В Америке другой стандарт бухгалтерской отчетности (GAAP), поэтому коэффициенты получаются несколько различными. Тем не менее, ее можно использовать в качестве рекомендательной модели, так как она универсальна и включает в себя основные финансовые коэффициенты.

Жданов Василий Юрьевич, к.э.н.

Модель Альтмана

Пример модели Альтмана для развивающихся рынков для прогнозирования вероятности банкротства фирмы в течение двух лет

Модель Альтмана (коэффициент Альтмана, индекс Альтмана, формула Альтмана, Z-модель Альтмана, индекс кредитоспособности) (англ. Z score model) — математическая формула, оценивающая степень риска банкротства предприятия. Методика прогнозирования вероятности банкротств впервые была представлена американским экономистом Эдвардом Альтманом в 1968 году.

История

Впервые Z-модель Альтмана, для компаний, акции которых котируются на бирже, была опубликована в работе Э. Альтмана «Финансовые коэффициенты, дискриминантный анализ и прогноз корпоративного банкротства» в 1968 году. Модель Альтмана за 1968 год включала данные финансового положения 66 предприятий, половина из которых обанкротилась, а другая половина продолжала успешно работать. В 1983 году в статье Э. Альтмана «Трудности корпоративных финансов» была опубликована модель для предприятий, у которых акции не котируются на бирже. В 1993 году Э. Альтман в своей книге «Трудности корпоративных финансов и банкротство» предоставил свою модель для непроизводственных компаний. В 2003 году вышла статья Альтмана «Управление кредитным риском: задача на новое тысячелетие», описывающая модель Альтмана для развивающихся рынков. В 2007 году Э. Альтман и Д. Сабато в статье «Моделирование кредитного риска для МСП: данные рынка США» была представлена logit-модель, разработанная на основе выборки 120 банкротов и 2010 небанкротов в США.

Определение

Модель Альтмана представляет собой функцию показателей, характеризующих экономический потенциал предприятия и результаты его работы за истекший период. В первоначальном исследовании при построении индекса были обследованы 66 предприятий промышленности, половина из которых обанкротилась в период 1946—1965 годов, а половина работала успешно, были исследованы 22 аналитических коэффициента, которые могли быть полезны для прогнозирования возможного банкротства. Из этих показателей были отобраны 5 наиболее значимых для прогноза и построена многофакторное регрессионное уравнение.

Индекс Альтмана позволяет оценить степень риска банкротства предприятия, уровень финансовой устойчивости предприятия, запас прочности у предприятия, деятельность менеджмента предприятия, провести сравнения с другими предприятиями вне зависимости от их размера и отраслевой принадлежности. Встроенные веса в индексе позволяют учитывать разнонаправленность показателей экономической эффективности предприятия.

Двухфакторная модель Альтмана

Простая методика прогнозирования вероятности банкротства, в которой только два показателя: коэффициент текущей ликвидности и удельный вес заёмных средств в пассивах:

Z = − 0,387 7 − 1,073 6 X 1 + 0,057 9 X 2 {\displaystyle Z=-0{,}3877-1{,}0736X_{1}+0{,}0579X_{2}} ,

где: Z {\displaystyle Z} — Z-балл, рейтинг риска неуплаты для предприятия;

X 1 {\displaystyle X_{1}} – Коэффициент текущей ликвидности = Оборотные активы / Краткосрочные обязательства = стр.1200/ (стр.1510+стр.1520); X 2 {\displaystyle X_{2}} – Коэффициент капитализации =(Долгосрочные обязательства + Краткосрочные обязательства) / Собственный капитал = (стр.1400+стр.1500)/ стр.1300.

Коэффициент капитализации (коэффициент самофинансирования или отношению заемных средств к активу).

Значения:

- Z < 0 {\displaystyle Z<0} — вероятность банкротства меньше 50% и уменьшается по мере уменьшения значения Z,

- Z > 0 {\displaystyle Z>0} — вероятность банкротства больше 50% и увеличивается по мере увеличения значения Z,

- Z = 0 {\displaystyle Z=0} — вероятность банкротства равна 50%.

Пятифакторная модель Альтмана для акционерных обществ, чьи акции котируются на рынке

Модель Альтмана (Z-Score Model), опубликованная в статье «Финансовые коэффициенты, дискриминантный анализ и прогноз корпоративного банкротства» в 1968 году, используется для публичных предприятий, чьи акции торгуются на бирже:

Z = 1 , 2 X 1 + 1 , 4 X 2 + 3 , 3 X 3 + 0 , 6 X 4 + X 5 {\displaystyle Z=1{,}2X_{1}+1{,}4X_{2}+3{,}3X_{3}+0{,}6X_{4}+X_{5}} ,

где:

X 1 {\displaystyle X_{1}} = Оборотный капитал/Активы =(стр.1200-стр.1500)/ стр.1600 = Working Capital/ Total Assets, X 2 {\displaystyle X_{2}} = Нераспределенная прибыль (Чистая прибыль)/Активы = стр.2400/ стр.1600 = Retained Earnings / Total Assets, X 3 {\displaystyle X_{3}} = Операционная прибыль (Прибыль до налогообложения)/Активы = стр.2300/ стр.1600 = EBIT / Total Assets, X 4 {\displaystyle X_{4}} = Рыночная стоимость акций (рыночная стоимость акционерного капитала компании (количество выпущенных акций х котировки акций))/ Обязательства = стр. 1300 /(стр.1400+стр.1500) = Market value of Equity (MVE)/ Book value of Total Liabilities, X 5 {\displaystyle X_{5}} = Выручка/Активы = стр.2110 /стр.1600 = Sales/Total Assets,

Значения:

- Z > 2 , 9 {\displaystyle Z>2{,}9} – зона финансовой устойчивости («зеленая» зона).

- 1 , 8 < Z < 2 , 9 {\displaystyle 1{,}8<Z<2{,}9} – зона неопределенности («серая» зона).

- Z < 1 , 8 {\displaystyle Z<1{,}8} – зона финансового риска («красная» зона).

Вероятность прогноза этой модели на горизонте одного года — 95%, двух лет — 83%. Недостаток модели: модель можно рассматривать лишь в отношении крупных компаний, разместивших свои акции на фондовом рынке.

Модель Альтмана для компаний, чьи акции не торгуются на биржевом рынке

Модифицированный вариант пятифакторной модели для непубличных компаний, чьи акции не торгуются на бирже (Z’-Score Model), был опубликован в 1983 году:

Z = 0,717 X 1 + 0,847 X 2 + 3,107 X 3 + 0,420 X 4 + 0,998 X 5 {\displaystyle Z=0{,}717X_{1}+0{,}847X_{2}+3{,}107X_{3}+0{,}420X_{4}+0{,}998X_{5}} ,

где:

X 1 {\displaystyle X_{1}} = Оборотный капитал/Активы = (стр.1200-стр.1500)/ стр.1600 = Working Capital/ Total Assets, X 2 {\displaystyle X_{2}} = Нераспределенная прибыль (Чистая прибыль)/Активы = стр.2400/ стр.1600 = Retained Earnings / Total Assets, X 3 {\displaystyle X_{3}} = Операционная прибыль (Прибыль до налогообложения)/Активы = стр.2300/ стр.1600= EBIT / Total Assets, X 4 {\displaystyle X_{4}} = Балансовая стоимость собственного капитала/Заёмный капитал= стр. 1300/(стр.1400+стр.1500) = Book value of equity/Book value of total liabilities, X 5 {\displaystyle X_{5}} = Выручка/ Активы = стр.2110 /стр.1600 = Sales/Total assets

Значения:

- Z < 1 , 23 {\displaystyle Z<1{,}23} — предприятие признаётся банкротом;

- 1 , 23 < Z < 2 , 89 {\displaystyle 1{,}23<Z<2{,}89} — ситуация неопределенна;

- Z > 2 , 9 {\displaystyle Z>2{,}9} — присуще стабильным и финансово устойчивым компаниям.

Точность пятифакторной модифицированной модели Альтмана – 90,9% в прогнозировании банкротства предприятия за один год до его наступления.

Семифакторная модель Альтмана

Модель (ZETA® Model) была разработана Альтманом Э., Халдеманом Р., Нараянаном П. в статье «Зета-анализ: новая модель выявления риска банкротства корпораций» в 1977 году. Модель ZETA позволяет прогнозировать банкротство на горизонте пяти лет с точностью до 70 %, используя 7 параметров:

X 1 {\displaystyle X_{1}} — коэффициент рентабельности активов (Прибыль (убыток) до налогообложения / Сумма активов); X 2 {\displaystyle X_{2}} — коэффициент изменчивости прибыли (Прибыль отчетного года / Прибыль базисного года); X 3 {\displaystyle X_{3}} — коэффициент покрытия процентов (Прибыль до налогообложения и проценты по кредитам / % по кредитам); X 4 {\displaystyle X_{4}} — коэффициент кумулятивной прибыльности (Балансовая прибыль / Совокупные активы); X 5 {\displaystyle X_{5}} — коэффициент текущей ликвидности (Оборотные средства в запасах и прочих активах / Наиболее срочные обязательства); X 6 {\displaystyle X_{6}} — коэффициент автономии (Источники собственных средств / Сумма активов (пассивов)); X 7 {\displaystyle X_{7}} — коэффициент оборачиваемости совокупных активов (Годовая выручка за реализованную продукцию / Сумма активов).

Cемифакторная модель Альтмана в полном виде не публиковалась, она используется в расчётах консалтинговой фирмы Zeta Services, Inc и является её коммерческой тайной. Согласно расчётам модель может иметь следующий вид :

Z E T A = 3 , 3 X 1 + 0 , 1 X 2 + 1 , 4 X 3 + 0 , 2 X 4 + 0 , 5 X 5 + 2 , 1 X 6 + 0 , 9 X 7 {\displaystyle ZETA=3,3X_{1}+0,1X_{2}+1,4X_{3}+0,2X_{4}+0,5X_{5}+2,1X_{6}+0,9X_{7}} .

Четырёхфакторная модель Альтмана для непроизводственных предприятий

В 1993 году Э. Альтман опубликовал модель для непроизводственных предприятий (Z»-Score model):

Z = 6 , 56 X 1 + 3 , 26 X 2 + 6 , 72 X 3 + 1 , 05 X 4 {\displaystyle Z=6{,}56X_{1}+3{,}26X_{2}+6{,}72X_{3}+1{,}05X_{4}} ,

где:

X 1 {\displaystyle X_{1}} = Оборотный капитал/Активы (стр.1200-стр.1500)/ стр.1600 =(Working Capital)/ Total Assets, X 2 {\displaystyle X_{2}} = Нераспределенная прибыль (Чистая прибыль)/Активы стр.2400/ стр.1600= Retained Earnings / Total Assets, X 3 {\displaystyle X_{3}} = Операционная прибыль (Прибыль до налогообложения)/Активы стр.2300/ стр.1600= EBIT / Total Assets, X 4 {\displaystyle X_{4}} = Собственный капитал/Заёмный капитал=стр.1300/ (стр.1400+стр.1500)=Value of Equity/ Book value of Total Liabilities.

Значения:

- Z < 1 , 1 {\displaystyle Z<1{,}1} — высокая вероятность наступления банкротства;

- 2 , 6 < Z {\displaystyle 2{,}6<Z} — вероятность наступления банкротства предприятия невелика, но и не исключена;

- 1 , 1 < Z < 2 , 6 {\displaystyle 1{,}1<Z<2{,}6} — низкая вероятность банкротства предприятия.

Точность модели Альтмана для непроизводственных предприятий – 90,9% в прогнозировании банкротства предприятия за один год до его наступления.

Эта модель полезна в тех отраслях, где компании финансируют свои активы совершенно по-разному и где такие корректировки, как капитализация аренды, не производятся (сектор розничной торговли).

Модель Альтмана-Сабато

Э. Альтман и Габриэль Сабато в 2007 году в своей работе «Моделирование кредитного риска для МСП: данные рынка США» представили модель:

Z = 4.28 + 0 , 18 X 1 − 0 , 01 X 2 + 0 , 08 X 3 + 0 , 02 X 4 + 0 , 19 X 5 {\displaystyle Z=4.28+0{,}18X_{1}-0{,}01X_{2}+0{,}08X_{3}+0{,}02X_{4}+0{,}19X_{5}} ,

где:

X 1 {\displaystyle X_{1}} — Прибыль до вычета налогов и процентов/Активы = EBITDA / Total Assets; X 2 {\displaystyle X_{2}} — Краткосрочные обязательства/Капитал =Short Term Debt / Equity Book Value; X 3 {\displaystyle X_{3}} — Чистая прибыль/Активы = Retained Earnings / Total Assets; X 4 {\displaystyle X_{4}} — Денежные средства/Активы = Cash / Total Assets; X 5 {\displaystyle X_{5}} — Прибыль до вычета налогов и процентов/Проценты к уплате = EBITDA / Interest Expenses.

А также была представлена модель на основе логистической регрессии (logit-модель):

Z = 53.48 + 4.09 X 1 − 1.13 X 2 + 4.32 X 3 + 1.84 X 4 + 1.97 X 5 {\displaystyle Z=53.48+4.09X_{1}-1.13X_{2}+4.32X_{3}+1.84X_{4}+1.97X_{5}} ,

где:

X 1 {\displaystyle X_{1}} — Прибыль до вычета налогов и процентов/Активы = -ln(1-EBITDA / Total Assets); X 2 {\displaystyle X_{2}} — Краткосрочные обязательства/Капитал = ln(Short Term Debt / Equity Book Value); X 3 {\displaystyle X_{3}} — Чистая прибыль/Активы = -ln(1-Retained Earnings / Total Assets); X 4 {\displaystyle X_{4}} — Денежные средства/Активы = ln(Cash / Total Assets); X 5 {\displaystyle X_{5}} — Прибыль до вычета налогов и процентов/Проценты к уплате = ln (EBITDA / Interest Expenses).

Модель Альтмана для развивающихся рынков

Для развивающихся рынков, в том числе и для России, версия скорринговой модели получила название «Модель скоринга развивающихся рынков» (Emerging Market Scoring, EM Z-score):

E M Z = 6 , 56 X 1 + 3 , 26 X 2 + 6 , 72 X 3 + 1 , 05 X 4 + 3 , 25 {\displaystyle EMZ=6{,}56X_{1}+3{,}26X_{2}+6{,}72X_{3}+1{,}05X_{4}+3{,}25}

Значение:

E M Z > 2 , 6 {\displaystyle EMZ>2{,}6} — вероятность банкротства незначительна, компания финансово устойчиво; 1 , 1 < E M Z < 2 , 6 {\displaystyle 1{,}1<EMZ<2{,}6} — ситуация не определенна; E M Z < 1 , 1 {\displaystyle EMZ<1{,}1} — ситуация критична, с высокой долей вероятности предприятие обанкротится в ближайшей перспективе.

Примечания

Что такое личность?

Личность – это несложное понятие, ясное для большинства из нас. Это то, что делает нас «нами», охватывает всю совокупность черт, характеристик и причуд, выделяющих нас из всех остальных. Но с точки зрения науки все намного сложнее. Так, личность – это последовательная картина состояний, познания и желаний (целей), которые стимулируют поведение. Личность – это индивидуальные различия в характерных формах мышления, чувств и поведения. И много других определений. Но какое бы из них мы не считали наиболее точным, важно другое – то, что они описывают, является важным мерилом человека. Вот почему данный вопрос так долго находится в центре изучения.

Разные теории личности на протяжении длительного времени не оставляют попыток точно установить – сколько же существует черт личности. Из более ранних известны трехфакторная теория Айзенка и 16-ти факторная модель Кеттелла. Однако наиболее распространенной теорией личности является «Большая пятерка» или Пятифакторная модель личности Голдберга.

«Большая пятерка»

Льюис Голдберг, вероятно, самый известный исследователь в области психологии личности. Его новаторская работа уменьшила 16 «фундаментальных факторов» Раймонда Кеттелла до 5 основных, сходных с пятью факторами, обнаруженными другими исследователями в 1960-х годах.

5 факторов, определяемых Голдбергом как основные, следующие:

- экстраверсия;

- доброжелательность;

- добросовестность;

- невротизм;

- открытость опыту.

Модель Голдберга не дает полностью исчерпывающего объяснения личности, но охватывает значительную часть связанных с ней аспектов. 5 факторов не обязательно являются чертами сами по себе, но могут соответствовать многим взаимосвязанным признакам и характеристикам. К примеру, коэффициент согласия включает в себя щедрость, дружелюбие и теплоту (с положительной стороны), агрессивность и безразличие (с негативной). Все эти черты и характеристики представляют собой совокупность более широкого фактора «приемлемости», заключенного в пространство между двумя диаметрально противоположными точками. К примеру – экстраверсия заключена в диапазон между крайней интроверсией и крайней экстраверсией. Потому как большая часть людей располагаются в пространстве между данными полярными отметками.

Все это немного сложно, поэтому давайте рассмотрим каждый фактор более подробно. Может показаться, что описания каждого типа личности немного схожи с гороскопами, но они взяты, в том числе, из практики и последующих исследований.

Экстраверсия

Этот фактор имеет две, уже знакомые нам, противоположные точки в спектре: экстраверсия и интроверсия. Подразумевает под собой то, где человек использует свою энергию, и как взаимодействует с социумом. Экстраверты потребляют энергию и «перезаряжаются» от взаимодействия с другими, в то время как интроверты устают от взаимодействия с окружающими и восполняют свою энергию из одиночества.

Черты, связанные с экстраверсией (черты в теории описываются прилагательными): общительный, утвердительный, сдержанный, уединенный, энергичный, разговорчивый, самоуверенный, веселый, любящий, дружелюбный, спокойный.

Люди с высоким уровнем экстраверсии склонны искать возможности для социального взаимодействия, где они часто являются «душой компании» – наслаждаются вниманием. Характеризуются возбудимостью и высоким уровнем эмоционального выражения. Имеют предрасположенность быть более предприимчивыми и творческими. Люди с низким уровнем экстраверсии, немногословны, спокойны, интроспективны, сдержанны и вдумчивы, более традиционны и борются с абстрактным мышлением в себе.

Те, кто обладают высокой степенью экстраверсии, высоко оценивают достижения и стимуляцию, и вряд ли будут ценить традиции. Экстраверты часто напористы, активны и общительны, избегают самоотречения и добросовестности в пользу волнения и удовольствия.

Из этого следует, что высокая экстраверсия является предвестником лидерства и способствует успеху менеджеров и продавцов, а также успеху на всех уровнях работы в области профессионального обучения.

Из-за простоты измерения и общей стабильности с течением времени экстраверсия является отличным предиктором эффективного функционирования и общего благополучия, положительных эмоций и повышенной уверенности в выполнении задач.

Доброжелательность

Этот фактор касается того, насколько хорошо ладят люди с другими людьми. Доброжелательность касается нашей ориентации на других и основывается на том, как вы обычно взаимодействуете в процессе социализации.

Черты, связанные с доброжелательностью: альтруистический, доверяющий, скромный, смиренный, добрый, конкурентный, манипулятивный, любезный, верный, тактичный, полезный, бескорыстный, чувствительный.

Люди с высокой степенью доброжелательности, как правило, любят, чувствительны и уважают потребности окружающих. Они сочувствующие в отношениях со своими друзьями и близкими, а также благожелательны к незнакомцам. Люди, находящиеся на низком уровне спектра доброжелательности, реже вызывают доверие и любят других. Имеют тенденцию быть бессердечными, грубыми, злобными, антагонистичными и саркастичными. Хотя не все люди с низким уровнем доброжелательности являются жестокими, они вряд ли вызовут теплые чувства.

Доброжелательность может быть мотивирована желанием выполнить социальные обязательства, следовать установленным нормам или подлинной заботой о благополучии других. Но какова бы ни была мотивация, она редко сопровождается жестокостью и безжалостностью.

У людей с высокой степенью доброжелательности, вероятно, будет много близких друзей и хорошие отношения с членами семьи. Но есть небольшой риск – упорно ставя других выше себя, можно упустить возможности для собственного успеха, обучения и развития.

Добросовестность

Добросовестность – это признак, характеризующейся тенденцией контролировать собственные импульсы и действовать социально приемлемыми способами, способствующими достижению целей и результата.

Черты добросовестности: настойчивый, амбициозный, основательный, дисциплинированный, последовательный, предсказуемый, управляемый, надежный, находчивый, трудолюбивый, энергичный, упорный, дальновидный.

Тот, кто высоко оценивается по шкале добросовестности, скорее всего, успешен в школе и карьере. Занимает лидирующие позиции и упорно добивается целей с помощью предусмотрительности и эффективного планирования. Добросовестные люди склонны быть внимательными к деталям, думают о том, как их поведение влияет на других, и помнят о сроках. Человек с низкой добросовестностью склонен откладывать свои дела, предрасположен к избеганию ситуаций, связанных с ответственностью, импульсивен.

Этот фактор связан с достижением и поиском безопасности, а также негативным отношением к поощрению в ответ на стимуляцию и волнение. Высоко оценивания добросовестность, люди одобрительно воспринимают порядок, долг, достижения и самодисциплину. Сознательно практикуют обсуждение сложившихся обстоятельств и работают над повышением компетентности.

В свете этих корреляций неудивительно, что добросовестность также тесно связана с обучением после обучения, эффективной работой и успешной карьерой. Добросовестность положительно соотносится с адаптацией к жизненным задачам и зрелостью защитных реакций, что свидетельствует о подготовленности к преодолению любых препятствий. Этот фактор отрицательно коррелирует с депрессией, курением, злоупотреблением психоактивными веществами.

Добросовестность несколько отрицательно взаимодействует с невротизмом и положительно согласуется с доброжелательностью, но не имеет значительной связи с остальными факторами личности.

Невротизм

Невротизм – это фактор «Большой пятерки», высокая оценка в котором, указывает на отрицательные черты. Невротизм не является каким-нибудь показателем подлости или некомпетентности, а измеряет чувства собственной уверенности и эмоциональной стабильности.

Черты обычно связаны с невротизмом: неловкий, пессимистичный, капризный, ревнивый, вспыльчивый, напуганный, нервный, озабоченный, робкий, осторожный, самокритичный, неуверенный в себе, небезопасный, неустойчивый, сверхчувствительный.

Те, кто высоко находятся по шкале невротизма, обычно испытывают тревогу, грусть, робость и имеют низкую самооценку. Могут быть темпераментными или вспыльчивыми. Склонны к эмоциональной неустойчивости и неуверенности в себе. Люди, находящиеся на низком уровне невротизма, с большей вероятностью будут чувствовать себя уверенными и предприимчивыми. Могут быть храбрыми, стабильными и свободными от беспокойства.

Невротизм отрицательно соотносится с самооценкой, общей самооэффективностью и связан с низкой мотивацией. Не удивительно, что эмоциональная нестабильность и уязвимость к стрессу отрицательно влияют на успех в работе.

Так же невротизм негативно взаимодействует с прекращением курения, здоровой адаптацией к жизни, употреблением наркотиков, злоупотреблением алкоголем и проблемами психического здоровья.

Было обнаружено, что невротизм отрицательно согласовывается с доброжелательностью и добросовестностью, в дополнение к слабому и неблагоприятному взаимодействию с экстраверсией и открытостью к опыту.

В целом, высокий показатель невротизма связан с дополнительными трудностями в жизни, включая зависимости, неважную работу и нездоровую адаптацию к изменениям. Высокая оценка невротизма не выносит приговор в несчастливой жизни, но тем, кто подпадает под эту группу, следует повысить уверенность в себе, создать запас ресурсов для использования в тяжелые времена и избегать употребления веществ, вызывающих привыкание.

Открытость опыту

Открытость к переживанию нового опыта предполагает под собой глубину и сложность психической жизни и опыта человека. Иногда этот фактор называют интеллектом или воображением. Открытость для восприятия связана с готовностью человека ощутить и узнать новые вещи, умением мыслить нестандартно.

Общие черты, связанные с открытостью опыта: образный, любопытный, проницательный, разнообразный, оригинальный, отважный, умный, творческий, любознательный, восприимчивый, интеллектуальный, комплексный.

Человек, обладающий высокой открытостью к опыту – это тот, кто испытывает любовь к обучению, наслаждается искусством, участвует в творческой деятельности или занимается хобби. Любит встречаться с новыми людьми. Человек, который имеет низкую открытость к опыту, предпочитает рутину перед разнообразием, меньше интересуется искусством и развлечениями.

Благодаря навыку созидать новые идеи и мыслить нестандартно, открытость к опыту увеличивает вероятность получения руководящей должности. Связана с такими универсальными ценностями как содействие окружающему миру и толерантность. Коррелируется с широкими интеллектуальными навыками и знаниями, возрастающими со временем, а также, влияет на творчество и оригинальность.

Что касается других факторов «Большой пятерки», то открытость к опыту слабо взаимодействует с невротизмом и экстраверсией и в большинстве своем, не связана с доброжелательностью и добросовестностью.

Открытость для опыта – это черта, которая с наименьшей вероятностью будет меняться со временем, но наиболее вероятно поможет человеку в личностном росте. Людям, имеющим склонность к данному фактору, следует пользоваться своим преимуществом в исследовании окружающего мира и самого себя.

Система оценки «Большой пятерки»

Существует несколько методик измерения факторов личности в рамках «Большой пятерки», но самой достоверной и широко известной считается тест личности NEO (NEO-PI-R) и один из разработанных в последнее время – опросник BFI. Изначально тест личности NEO (NEO-PI-R) рассматривал только три фактора из пяти, но со временем был доработан и в нынешнее время рассматривает все пять факторов личности, в каждом из которых заключено по шесть аспектов. Состоит из 240 вопросов. Отличие опросника BFI от NEO (NEO-PI-R) заключается в том, что он использует при тестировании дополнительный стимул – фрагменты предложений, что в теории должно увеличить валидность теста.

***

Мы увидели, насколько тема личности является интересной для исследования в психологии, и как просто мы понимаем концепцию на обыденном уровне. Изучение же с научной точки зрения может быть намного сложнее. Тем не менее, такие модели как «Большая пятерка» помогают нам узнать гораздо больше о своих внутренних уникальных гранях и указывают направление развития, где сосредоточить энергию и внимание. Ведь первый шаг в эффективном использовании своих сильных сторон – это понять, каковы наши сильные стороны.

Денис Варяница

Понравилась статья? Присоединяйтесь к нашим сообществам в соцсетях или каналу в Telegram и не пропускайте выход новых полезных материалов:

TelegramВконтактеFacebook

Ключевые слова:3Самопознание

Пятифакторная модель «Большая пятерка» (Big Five)

Описание | Литература

Пятифакторная модель личности, также известная как «Большая пятерка» (Big Five) – психологическая модель, описывающая структуру личности человека посредством пяти общих, относительно независимых черт (диспозиций):

- «нейротизм» (neuroticism, N)

- «экстраверсия» (extraversion, E)

- «открытость опыту» (openness to experience, O)

- «согласие/доброжелательность» (agreebleness, A)

- «сознательность/добросовестность» (conscientiousness, C)

В настоящее время пятифакторная модель является наиболее широко используемой в психологических исследованиях англоязычных стран: к 2009 году частота цитирования «большой пятерки» превзошла использование моделей Айзенка и Кэттелла вместе взятых более чем в 50 раз.

К сожалению, большинство психологических инструментов, использующих модель «большой пятерки», либо являются коммерческими методиками и отстутствуют в свободном доступе, либо не переведены на русский язык. На данный момент единственным доступным для прохождения тестом является русскоязычная адаптация А. Б. Хромова японской адаптации 5PFQ.

Пройти тест:

- Пятифакторный опросник личности 5PFQ

Наиболее известны следующие реализации «большой пятерки»:

• Самый популярный, наиболее широко используемый опросник NEO PI разрабатывается с 1980-х годов американскими психологами П. Коста и Р. МакРаэ (Paul T. Costa Jr., Robert R. McCrae). C 1992 года представлен версиями NEO PI-R (260 вопросов) и NEO FFI (сокращенный, 60 вопросов). Существует русскоязычная адаптация 2010 года (В. Е. Орел, А. А. Рукавишников, И. Г. Сенин, Т. А. Мартин).

• IPIP Big-Five Factor Markers (50 и 100 вопросов), IPIP NEO PI-R (120 и 300 вопросов) – свободные для некоммерческого использования реализации шкал «большой пятерки» из International Personality Item Pool. IPIP NEO PI-R предлагается как аналог («shown to be mostly identical») коммерческого NEO PI. На русский язык не переведены.

• The Big Five Inventory, BFI (Dr. Oliver P. John и коллеги) – один из последних методов тестирования, использует в качестве стимульного материала фрагменты предложений. Доступен онлайн для некоммерческого использования. На русский язык не переведен.

• Профессиональные личностные опросники OPQ/OPQ32 (Occupational Personality Questionnaires) компании SHL. Один из первых коммерческих инструментов «большой пятерки», используется при подборе персонала для оценки потенциала различных категорий сотрудников. С 1994 года существует русскоязычная адаптация.

• Личностный опросник Хогана HPI (Hogan Personality Inventory) – один из элементов международной системы инструментов оценки Hogan, используется при подборе и оценке персонала. Существует русскоязычная версия.

Особенности реализации:

- удобная онлайн-версия: ответы в один клик, большие кнопки для тач-экранов;

- для каждого результата формируется короткая ссылка, которой можно поделиться;

- совершенно бесплатно и анонимно, регистрация не требуется.

Индекс кредитоспособности

Индекс кредитоспособности — построен с помощью аппарата мультипликативного дискриминантного анализа и в первом приближении разделяет хозяйствующие субъекты на потенциальных банкротов и небанкротов.

При построении индекса Альтман обследовал 66 предприятий, половина которых обанкротилась в период между 1946 и 1965 гг., а половина работала успешно, и исследовал 22 аналитических коэффициента, которые могли быть полезны для прогнозирования возможного банкротства. Из этих показателей он отобрал пять наиболее значимых и построил многофакторное регрессионное уравнение. Таким образом, индекс Альтмана представляет собой функцию от некоторых показателей, характеризующих экономический потенциал предприятия и результаты его работы за истекший период. В общем виде индекс кредитоспособности (Z-счет) имеет вид:

Z=1.2X1 + 1.4X2 + 3.3X3 + 0.6X4 + X5

Где:

- Х1 – оборотный капитал/сумма активов;

- Х2 – нераспределенная прибыль/сумма активов;

- Х3 – операционная прибыль/сумма активов;

- Х4 – рыночная стоимость акций/задолженность;

- Х5 – выручка/сумма активов.

Анализ модели Альтмана производится в программе ФинЭкАнализ в блоке Модели оценки вероятности банкротства предприятия.

Результаты многочисленных расчетов по модели Альтмана показали, что обобщающий показатель Z может принимать значения в пределах , при этом предприятия, для которых Z > 2,99 попадают в число финансово устойчивых, предприятия, для которых Z

Z-коэффициент имеет серьезный недостаток — по существу его можно использовать лишь в отношении крупных кампаний, котирующих акции на биржах. Именно для таких компаний получают объективную рыночную оценку собственного капитала.

Некоторые исследователи предостерегают от использования этой модели в России без предварительного испытания на опытных данных, так она разработана на основе данных финансовой отчетности, выполненной по американским стандартам (GAAP).

Синонимы

Z-коэффициент, коэффициент Альтмана

Страница была полезной?

Еще найдено про индекс кредитоспособности

- Аналитический обзор методов прогнозирования вероятности банкротства предприятий Z-счет Э Альтмана индекс кредитоспособности который представляет собой пятифакторную модель построенную по данным успешно действующих а также обанкротившихся

- Развитие методики экономического анализа оборотного капитала В общем виде индекс кредитоспособности Z — счет имеет вид Z 1,2X1 1,4X2 3,3X3 0,6X4 Х5, где Х1

- Антикризисное управление как инструмент финансовой стабилизации предприятия Известная модель основана на комплексном учете важнейших показателей диагностирующих кризисное финансовое состояние позволяющих рассчитать индекс кредитоспособности и в результате отнести хозяйствующие субъекты к потенциальным банкротам или к успешно работающим

- Управление дебиторской задолженностью на предприятиях Краткосрочные обязательства ≥ 2 1,4-1,99 1-1,39 ≤ 0,99 Индекс кредитоспособности Альтмана Z 1,3X1 1,4X2 3,3X3 0,6X4 1X5, где X1 Оборотный капитал Сумма активов

- Кредитоспособность Далее индекс кредитоспособности Страница была полезной

- Анализ финансового состояния с целью определения кредитоспособности организации Наибольшую известность в области прогнозирования возможного банкротства получила методика расчета индекса кредитоспособности Э Альтмана Значимость данной методики определяется собственно техникой оценивания Методика расчета предложенная Альтманом

- Анализ методик оценки кредитоспособности малого бизнеса в российской и зарубежной практике Для этого могут использоваться следующие приемы расчет индекса кредитоспособности использование системы формализованных и неформализованных критериев прогнозирование показателей платежеспособ ности Позволяет учесть не

- Как спрогнозировать банкротство дебитора По новым клиентам решение об отсрочке платежа принимается только после тщательного анализа их кредитоспособности При этом самое сложное — собрать достаточный объем информации по контрагенту ведь многие предприятия … Руслана и др Помимо полной справки об интересующей организации включает баланс отчет о прибылях и убытках информацию о структуре предприятия акциях и облигациях на таких порталах можно найти и уже готовые рейтинги и индексы характеризирующие надежность контрагента Например в СПАРК по каждой компании автоматически рассчитывается индекс должной осмотрительности

- Современные методы оценки кредитоспособности предприятия В случае полного соответствия значений финансовых коэффициентов минимальному нормативному уровню индекс Z равен 1. Финансовое состояние предприятия рейтинговое число которого менее 1, является неудовлетворительным 3 … Проведение анализа кредитоспособности клиента по основным принципам кредитования которые содержит САМРАМ состоит в выделении по очереди из

- Показатели самофинансирования компании: методы оценки и практическое применение Изучение названных индексов и их оценка являются необходимыми для принятия решений по расширению и эффективному использованию самофинансирования … Данные показатели могут использоваться как индикаторы возможного пополнения капитала результативности и эффективности деятельности а также финансового состояния компании по платежеспособности устойчивости кредитоспособности и инвестиционной привлекательности по темпам финансирования инвестиций поддержанию стабильности дивидендов и пр 1, 2,

- Классификация подходов, моделей и методов диагностики банкротства банков Важным в оценке финансовой устойчивости банков является методологический подход использует ли рейтинговое агентство методологию through-the-cycle когда оценка носит долгосрочный характер 3-5 лет или методологию point-in-time когда значение рейтинга отражает текущую кредитоспособность банка Российские агентства в основном используют последнюю В таблице представлена классификация моделей прогнозирования банкротства … Используемый в модели математический аппарат — классические статистические модели модели одномерного анализа модели индекса риска модели множественного дискриминантного анализа модели логит-анализа модели пробит-анализа — альтернативные модели декомпозиционный анализ

- Анализ долгосрочных финансовых решений корпорации на основе консолидированной отчетности Так рентабельность чистых активов в 2011г превысила рыночные процентные ставки рентабельность инвестированного капитала средневзвешенную стоимость капитала рентабельность собственного капитала альтернативную стоимость капитала индекс эффективности единицу Как показывают расчеты кредитный риск корпорации связанный с вероятностью несоблюдения обязательств контрагентами … Как отмечается в отчете эмитента компания реализует комплекс мероприятий по оптимизации кредитного портфеля и повышению кредитоспособности что позволяет минимизировать риски изменения кредитных ставок В отчете эмитента также отмечается благоприятная ценовая

- Определение состава источников формирования оборотных средств строительной организации Доступность финансовых ресурсов за период формируется связью показателей описывающих внешнюю среду организации Индекс промышленного производства Доступная денежная масса в определении агрегата М2 а также учитывающих индивидуальные особенности … Показатель Класс заемщика формируется согласно методике оценки заемщиков юридических лиц используемой при оценке кредитоспособности организаций Сбербанком Российской Федерации Количественная оценка показателя Класс заемщика заключается в оценке финансового состояния

- К вопросу качества технико-экономического обоснования инвестиционного проекта Наиболее востребованными в современных условиях являются следующие показатели коммерческой эффективности инвестиционного проекта чистый приведенный доход индекс доходности дисконтируемый период окупаемости внутренняя норма доходности 6, с 34 Методика расчета данных показателей … И чем выше значения данных показателей от нормативных тем лучше уровень его финансового состояния выше уровень кредитоспособности Если инвестиционный проект предполагает наличие строительства какого-либо объекта то все этапы строительно-монтажных работ должны

- Векторный метод прогнозирования вероятности банкротства предприятия Честера рейтинговая оценка кредитоспособности ссудозаемщика Франция методоценки финансового состояния Д Ван Хорна показатель Д Аргенти рейтинговая модель Р … На основе анализа их средних значений по выборке из 21 ликвидированного предприятия и 29 предприятий продолжавших свою работу были определены весовые индексы вошедшие в модель финансовых коэффициентов В качестве финансовых коэффициентов модели прогноза рисков банкротства были

- Оценка экономического риска на основе финансовых коэффициентов По итогам расчетов организации присвоен второй класс кредитоспособности что соответствует хорошему финансовому состоянию Оценка влияния фактора кредитной истории умеренная на 90 % … ВА СК >0.1 0.513 1 Индекс постоянного актива ВА СК >0.5 0.487 0 Коэффициент автономии СК А >0.5 0.525 1

- Определение уровня риска неплатежеспособности предприятия на основе анализа виртуальной клиентской базы F4 — индекс постоянного актива Для качественной и более наглядной интерпретации уровней выбранных показателей была использована лингвистическая … Васильева Создание виртуальной клиентской базы для анализа кредитоспособности предприятий

- Международные стандарты финансовой отчетности Для этого применяются специальные аналитические методы например пересчет с использованием индексов цен Проводимые корректировки безусловно влияют на статьи баланса отчета о финансовом положении на основании … России для оценки кредитоспособности организаций-заемщиков методика кредитного скорринга Д Дюрана Первая методика используется при оценке финансового состояния сельскохозяйственных

- Подходы к оценке инвестиционной привлекательности организации: сравнительный анализ Полученные предварительные выводы о финансовом состоянии предприятия уточняются на основе анализа абсолютных и относительных показателей финансовой устойчивости платежеспособности кредитоспособности и ликвидности компании-цели При необходимости выполняется оценка вероятности банкротства объекта исследования Анализ деловой активности … Полученное значение индекса инвестиционной привлекательности позволяет дать ее оценку в соответствии со следующими критериями таблица 1 Таблица

- Особенности финансовой политики компаний в условиях кризиса Особенностью политики экспансии связанной с необходимостью продолжения инвестиционной деятельности является привлечение дополнительных ресурсов при этом источниками чаще всего становятся собственники или долгосрочные кредиторы увеличение уставного капитала собственниками и третьими лицами предоставление безвозмездной финансовой помощи учредителями предоставление организации долгосрочных учредительских займов исполнение обязательств организации собственниками т е перевод долга организации на ее собственников привлечение долгосрочного заемного капитала наиболее кредитоспособными компаниями холдинга в том числе зарубежными и его перераспределение с помощью внутригрупповых займов Необходимо … Показатель 1-е предприятие 2-е предприятие 2008 2009 Индекс роста показателей 2008 2009 Индекс роста показателей Инвестированный капитал балансовая оценка тыс руб 5

Z-модель Альтмана (Z-счет Альтмана)

Определение

Z-модель Альтмана (Z-счет Альтмана, Altman Z-Score) – это финансовая модель (формула), разработанная американским экономистом Эдвардом Альтманом, призванная дать прогноз вероятности банкротства предприятия.

Формула Z-модели Альтмана

В основе формулы лежит комбинация 4-5 ключевых финансовых коэффициентов, характеризующих финансовое положение и результаты деятельности предприятия. Изначально формула была предложена Альтманом в 60-х годах прошлого века. Позже, автор предложил вариации данной формулы с учетом отраслевых особенностей организаций.

4-х факторная Z-модель Альтмана используется для непроизводственных предприятий (акции которых не котируются на бирже). Формула четырехфакторной модели выглядит следующим образом:

Z-score = 6.56T1 + 3.26T2 + 6.72T3 + 1.05T4

где,

T1 = Рабочий капитал / Активы

T2 = Нераспределенная прибыль / Активы

T3 = EBIT / Активы

T4 = Собственный капитал / Обязательства

Интерпретация полученного результата:

- 1.1 и менее – «Красна» зона, существует вероятность банкротства предприятия;

- от 1.1 до 2.6 – «Серая» зона, пограничное состояние, вероятность банкротства не высока, но не исключается;

- 2.6 и более – «Зеленая» зона, низкая вероятность банкротства

Для производственных предприятий (акции которых не котируются на бирже) используется 5-тифакторная Z-модель Альтмана. Формула пятифакторной модели Альтмана такая:

Z-score = 0.717T1 + 0.847T2 + 3.107T3 + 0.42T4 + 0.998T5

где,

T1 = Рабочий капитал / Активы

T2 = Нераспределенная прибыль / Активы

T3 = EBIT / Активы

T4 = Собственный капитал / Обязательства

T5 = Выручка / Активы

Интерпретация полученного результата:

- 1.23 и менее – «Красна» зона, существует вероятность банкротства предприятия;

- от 1.23 до 2.9 – «Серая» зона, пограничное состояние, вероятность банкротства не высока, но не исключается;

- 2.9 и более – «Зеленая» зона, низкая вероятность банкротства

Достоверность показателя

Ноу-хау Альтмана заключается в подборе показателей и, главное, весов (коэффициентов), на которые в формуле умножаются эти показатели и оценки результирующего значения. Свои выводы Альтман делал на основе анализ американских предприятий за ряд лет. Кроме того, существуют отличные модели для компаний, акции которых котируются на бирже, и для непубличных компаний.

Из-за отраслевых особенностей, различия экономик разных стран, модель Альтмана следует использовать с осторожностью, не возлагая на нее больших надежд (особенно в российских условиях). Рекомендуется делать выводы о финансовом положении и вероятности банкротства организации не только на основе данного показателя, но по результатам анализа более широкого круга показателей. В частности, в программе » Ваш финансовый аналитик» заложен расчет по модели Альтмана, однако итоговый вывод о финансовом состоянии предприятия делается по результатам анализ и других показателей, в том числе через прогнозирование их будущих значений методом линейного тренда.

Финансовый анализ:

- Модель Альтмана Z-модель Альтмана строится с применением аппарата мультипликативного дискриминантного анализа (Multiple-discriminant analysis). В общем случае формула получения значения скоринга выглядит как многочлен: Z = A1X1 +…

- Пятифакторная модель Альтмана для компаний, акции которых… Пятифакторная модель Альтмана для компаний, чьи акции котируются на бирже, — самая популярная модель Альтмана, именно она была опубликована ученым 1968 году. Формула расчета пятифакторной…

- Модифицированная пятифакторная модель Альтмана Модель Альтмана для компаний, чьи акции не торгуются на биржевом рынке Данная модель была опубликована в 1983 году (Altman E.I. Corporate Financial Distress. – New…

- Прогноз ИГЭА риска банкротства (иркутская модель) Модель ИГЭА риска банкротства (иркутская модель) — одна из немногих отечественных моделей оценки вероятности наступления банкротства. R-модель разработана в Иркутской государственной экономической академии. Формула расчета модели…

- Прогнозная модель платежеспособности Спрингейта Прогнозная модель платежеспособности Спрингейта. Гордоном Л. В. Спрингейтом (Gordon LV Springate) в 1978 года, на основании модели Альтмана и пошагового дискриминантного анализа была разработана модель…

- Модель Альтмана для непроизводственных компаний Z-модель Альтмана для непроизводственных компаний В 1993 году Альтман продолжая исследования, пересмотрел модель для непроизводственных компаний. (Altman, E., Corporate financial distress and bankruptcy. (3rd ed.).…

- Двухфакторная модель Альтмана Двухфакторная модель Альтмана — простая и наглядная методика прогнозирования вероятности банкротства, при использовании которой рассчитывают влияние только двух показателей: коэффициент текущей ликвидности удельный вес заёмных…

- Прогнозирование вероятности банкротства по модели Таффлера,… Прогнозирование вероятности банкротства на основе модели Таффлера, Тишоу В 1977 г. британские ученые Р. Таффлер и Г. Тишоу апробировали подход Альтмана на основе данных 80…

- Прогнозирование банкротства по модели Лиса Модель Лиса была разработана Р. Лисом (Lis R.) в 1972 году для предприятий Великобритании Формула показателя Лиса: Z = 0,063Х1 + 0,092Х2 + 0,057Х3 + 0,0014Х4 где…

- Модель Конана и Голдера оценки платежеспособности Французские экономисты Ж. Конан и М. Голдер, используя метод Альтмана, построили свою модель. Формула Конана-Голдера: Z = -0,16Х1 — 0,22Х2 + 0,87Х3 + 0,10Х4 — 0,24Х5…

Модель Альтмана была разработана на основе анализа деятельности 66 американских компаний, половина из которых стали банкротами в течение 19 лет, а другая половина осталась на рынке.

Дмитрий Иванов. Юрист Дорогие читатели! Для получения консультации по вашей проблеме обратитесь к юристу через форму обратной связи или звоните по телефонам:

- Москва: +7 (499) 110-86-72.

- Санкт-Петербург: +7 (812) 245-61-57.

- Регионы: 8 (800) 600-36-07.

— Дмитрий Иванов. Юрист

Понятие и применение пятифакторной модели

Альтман проанализировал 22 количественных фактора и выделил на их основе 5 коэффициентов, рассчитываемых, как отношения ключевых финансовых показателей:

- стоимости активов;

- прибыли;

- оборотного капитала;

- объема обязательств и т. д.

К каждому коэффициенту была рассчитана константа, уравновешивающая его влияние на результат расчетов вместе с другими коэффициентами. Вероятность банкротства определяется по числовому диапазону, в котором находится рассчитанный главный фактор Z.

Классическая пятифакторная модель

Классическая модель применяется для определения рисков несостоятельности акционерных предприятий, акции которых торгуются на фондовых биржах.

Вычисление главного фактора производится по формуле:

Z = 1,2 * К1 + 1,4 * К2 + 3,3 * К3 + 0,6 * К4 + К5, где:

- К1 – отношение суммы оборотных средств к стоимости активов;

- К2 – отношение чистой прибыли к стоимости активов;

- К3 – отношение операционных доходов к стоимости активов;

- К4 – отношение рыночной суммарной цены всех акций к объему долговых обязательств;

- К5 – отношение вырученных за весь период средств к стоимости активов.

Числовой диапазон, в котором находится рассчитанный показатель Z, делится на зоны:

- красная зона (высокая вероятность банкротства) – Z меньше 1,8;

- серая зона (вероятность банкротства неопределяемая) – Z в интервале от 1,8 до 2,9;

- зеленая зона (вероятность банкротства низкая) – Z превышает 2,9.

Точность прогноза зависит от специфики компании, и для стран с однородными рыночными процессами прогноз верен в 84-96 процентах случаев.

Помимо рассчитываемого значения Z, коэффициенты модели Альтмана могут также характеризовать финансовое состояние фирмы независимо друг от друга. К1 показывает степень независимости фирмы от кредитных организаций, К3 также показывает независимость, но более универсально – без учета применяемой системы налогообложения.

Коэффициент К4 характеризует запас прочности компании на случай чрезмерного роста обязательств, а К5 является мерой эффективности использования активов для создания дохода.

Пример 1

Акционерное общество имеет долговые обязательства на сумму 4 500 000 рублей, а рыночная стоимость акций равна 7 000 000 рублей, при этом стоимость активов составляет 6 124 000 рублей, объем оборотного капитала – 1 570 000 рублей, нераспределенная прибыль – 650 000 рублей, а операционная прибыль – 584 000 рублей. Выручка за весь период составила 8 000 000 рублей.

Значения коэффициентов:

- К1 = 1570000 / 6124000 = 0,256;

- К2 = 650000 / 6124000 = 0,106;

- К3 = 584000 / 6124000 = 0,095;

- К4 = 7000000 / 4500000 = 1,555;

- К5 = 8000000 / 6124000 = 1,306.

Значение Z равно:

- 1,2 * 0,256 + 1,4 * 0,106 + 3,3 * 0,095 + 0,6 * 1,555 + 1,306 = 2,753.

Z находится в интервале от 1,8 до 2,9 (в зоне неопределенности), и для определения вероятности банкротства нужен дополнительный анализ.

Пятифакторная модель для неакционерных компаний

Дмитрий Иванов. Юрист Важно! Для решения вашей проблемы обращайтесь через форму онлайн-консультанта или звоните по телефонам:

- Москва: +7 (499) 110-86-72.

- Санкт-Петербург: +7 (812) 245-61-57.

- Регионы: 8 (800) 600-36-07.

— Дмитрий Иванов. Юрист

Для неакционерных компаний пятифакторная модель была модифицирована – расчет коэффициента К4 производится, как частное между объемом собственного капитала и суммой всех обязательств, остальные коэффициенты рассчитываются так же, как и в классической пятифакторной модели.

Значение Z рассчитывается по измененной формуле:

- Z = 0,717 * К1 + 0,847 * К2 + 3,107 * К3 + 0,42 * К4 + 0,998 * К5.

Распределение значений Z по зонам:

- Z больше 2,9 – зеленая зона;

- Z в интервале от 1,23 до 2,9 – зона неопределенности;

- Z меньше 1,23 – красная зона (высокие риски банкротства в течение года).

Пример 2

Капитализация фирмы составляет 7 540 000 рублей при объеме кредитных обязательств 4 500 000 рублей. Выручка за весь период составила 6 000 000 рублей, нераспределенная прибыль – 560 000 рублей, а прибыли до вычета налогов – 480 000 рублей.

Значения коэффициентов:

Z = 0,717 * 0,403 + 0,847 * 0,074 + 3,107 * 0,064 + 0,42 * 1,676 + 0,998 * 0,796 = 1,627.

Значение Z находится в серой зоне, но ближе к ее нижней границе (1,23), поэтому вероятность банкротства есть, но для точного определения нужны дополнительные исследования финансового состояния фирмы.

Модель Альтмана-Сабато

Данная модель является универсальным способом оценки рисков банкротства, так как по итогам вычислений выдается вероятность банкротства юрлица в процентах. Модель основана на методе логистической регрессии и учитывает сроки долговых обязательств и проценты, начисляемые за использование кредитов.

Вероятность вычисляется по формуле:

А = 1 / (1 + е^(-y)),

Y = 4,28 + 0,18 * К1 – 0,01 * К2 + 0,08 * К3 + 0,02 * К4 + 0,19 * К5, где:

- К1 равен отношению операционной прибыли к сумме активов;

- К2 – отношение краткосрочных обязательств к собственному капиталу;

- К3 – отношение чистой прибыли к стоимости активов;

- К4 – отношение средств на счете компании к стоимости активов;

- К5 – отношение операционной прибыли к процентам по заемным средствам.

е – экспонента, в вычислениях данного типа берется с точностью до шести значащих цифр.

Пример 3

Стоимость активов компании равна 5 690 000 рублей, операционная прибыль составляет 4 600 000 рублей, объем краткосрочных обязательств (3 месяца) равен 7 800 000 рублей при 56% годовых. Чистая выручка составила 5 300 000 рублей, а на счетах размещены средства в размере 3 200 000 рублей:

Y = 4,28 + 0,18 * 0,808 – 0,01 * 1,371 + 0,08 * 0,931 + 0,02 * 0,562 + 0,19 * 4,212 = 11,882.

Вероятность банкротства А = 1 / (1+ 2,71828^(-11.882)) = 0,99, то есть вероятность несостоятельности компании в течение года составляет 99%. По анализу коэффициентов очевиден вывод, что основной причиной банкротства является превышение краткосрочных обязательств над стоимостью всех активов, что является симптомом крупных финансовых проблем.

Не нашли ответа на свой вопрос? Для получения бесплатной консультации обращайтесь через форму обратной связи или звоните по телефонам:

- Москва: +7 (499) 110-86-72.

- Санкт-Петербург: +7 (812) 245-61-57.

- Регионы: 8 (800) 600-36-07.

Евгений Бобро Юрист. Автор статей. Практика договорной работы в сфере недвижимости и закупок Подпишитесь на нас в «Яндекс Дзен»

Модель Альтмана (Z-score). Пример расчета

Z-модель Альтмана строится с применением аппарата мультипликативного дискриминантного анализа (Multiple-discriminant analysis). В общем случае формула получения значения скоринга выглядит как обычный многочлен:

Z = A1X1 + A2X2 + … + AnXn

Где, А1…An — весовые коэффициенты, характеризующие значимость факторов риска; Х1…Xn — факторы риска, определяющие кредитоспособность заемщика; Z — значение оценки скоринга.

Эта формула применяется для расчета значения кредитного скоринга, или численного значения, характеризующего качество кредитоспособности заемщика. Именно такая (или аналогичная) формула – ядро практически любой существующей системы скоринга, в том числе и в модели Альтмана.

При разработке собственной модели Альтман изучил финансовое положение 66 предприятий, половина из которых обанкротилась, а другая половина продолжала успешно работать. На сегодняшний день в экономический литературе упоминается семь моделей Альтмана, рассмотрим формулы их расчета:

Двухфакторная модель Альтмана

Пятифакторная модель Альтмана для компаний, чьи акции котируются на бирже

Модель Альтмана для компаний, чьи акции не торгуются на биржевом рынке

Z-модель Альтмана для непроизводственных компаний

Модель Альтмана для развивающихся рынков

Модель Альтмана-Сабато

Семифакторная модель

Общий экономический смысл Z-модели представляет собой функцию от некоторых показателей, характеризующих экономический потенциал предприятия и результаты его работы за истекший период.

Двухфакторная модель Альтмана

Это одна из самых простых и наглядных методик прогнозирования вероятности банкротства, при использовании которой необходимо рассчитать влияние только двух показателей это: коэффициент текущей ликвидности и удельный вес заёмных средств в пассивах. Формула модели Альтмана принимает вид:

Z = -0,3877 — 1,0736 * Ктл + 0,0579 * (ЗК/П)

Где, Ктл — коэффициент текущей ликвидности; ЗК — заемный капитал; П — пассивы.

При значении Z > 0 ситуация в анализируемой компании критична, вероятность наступления банкротства высока.

Отметим, что во многих источниках формула приведена в виде:

Z = -0,3877 — 1,0736 * Ктл + 0,579 * (ЗК/П), что вполне возможно является следствием банальной опечатки.

Также часто встречается формула вида:

Z = -0,3877 — 1,0736 * Ктл + 0,0579 * Кзс

Где, Кзс — коэффициент капитализации, определяемый как отношение суммы долгосрочных и краткосрочных обязательств к собственному капиталу.

В России применение двухфакторной модели Альтмана было исследовано М.А. Федотовой, которая считает, что для повышения точности прогноза необходимо добавить к ней третий показатель – рентабельность активов. Но практической ценности модифицированная формула по М.А. Федотовой не имеет, так как в России отсутствует какая либо значимая статистика по организациям-банкротам и весовой фактор, предложенный М.А. Федотовой, не был определен.

Пятифакторная модель Альтмана для компаний, чьи акции котируются на бирже

Самая популярная модель Альтмана, именно она была опубликована ученым 1968 году. Формула расчета пятифакторной модели Альтмана имеет вид:

Z = 1,2Х1 + 1,4Х2 + 3,3Х3 + 0,6Х4 + Х5

Где,

X1 — Working Capital / Total Assets.

X2 — Retained Earnings / Total Assets.

X3 — Earnings Before Interest and Taxes / Total Assets.

X4 — Market Value Equity / Book Value of Total Liabilities.

X5 — Sales / Total Assets.

Где,

X1 — оборотный капитал к сумме активов предприятия. Показатель оценивает сумму чистых ликвидных активов компании по отношению к совокупным активам.

X2 — не распределенная прибыль к сумме активов предприятия, отражает уровень финансового рычага компании.

X3 — прибыль до налогообложения к общей стоимости активов. Показатель отражает эффективность операционной деятельности компании.

X4 — рыночная стоимость собственного капитала / бухгалтерская (балансовая) стоимость всех обязательств.

Х5 — объем продаж к общей величине активов предприятия, характеризует рентабельность активов предприятия.

В результате подсчета Z-показателя для конкретного предприятия делается заключение:

— Если Z < 1,81 – вероятность банкротства составляет от 80 до 100%;

— Если 2,77 <= Z < 1,81 – средняя вероятность краха компании от 35 до 50%;

— Если 2,99 < Z < 2,77 – вероятность банкротства не велика от 15 до 20%;

— Если Z <= 2,99 – ситуация на предприятии стабильна, риск неплатежеспособности в течении ближайших двух лет крайне мал.

Точность прогноза в этой модели на горизонте одного года составляет 95%, на два года – 83%, что является ее достоинством. Недостатком же этой модели заключается в том, что ее по существу можно рассматривать лишь в отношении крупных компаний, разместивших свои акции на фондовом рынке.

Модель Альтмана для компаний, чьи акции не торгуются на биржевом рынке

Данная модель была опубликована в 1983 году (Altman E.I. Corporate Financial Distress. – New York, John Wiley), этот модифицированный вариант пятифакторной модели Альтмана имеет вид:

Z = 0,717Х1 + 0,847Х2 + 3,107Х3 + 0,42Х4 + 0,998Х5

Где Х4 = балансовая стоимость собственного капитала / заемный капитал (обязательства)

Отметим что, во многих российских источниках формула приведена в следующем виде:

Z = 0,717Х1 + 0,847Х2 + 3,107Х3 + 0,42Х4 + 0,995Х5

Если Z < 1,23 предприятие признается банкротом, при значении Z в диапазоне от 1,23 до 2,89 ситуация неопределенна, значение Z более 2,9 присуще стабильным и финансово устойчивым компаниям.

Z-модель Альтмана для непроизводственных компаний

В 1993 году Альтман продолжая исследования, пересмотрел модель для непроизводственных компаний. (Altman, E., Corporate financial distress and bankruptcy. (3rd ed.). New York: John Wiley & Sons, Inc).

Из Z-счета Альтман исключает показатель Х5 = Sales / Total Assets, первые три переменные остаются неизменными, однако, весовые множители снова пересчитывается. Таким образом формула Z-модели Альтман для непроизводственных компаний принимает вид:

Z = 6,56Х1 + 3,26Х2 + 6,72Х3 + 1,05Х4

Где,

Х1 — Оборотный капитал / Активы (в зарубежных источниках Рабочий капитал / Активы, Working Capital / Total Assets).

Х2 — Нераспределенная прибыль / Активы (Retained Earnings / Total Assets).

Х3 — Прибыль до налогообложения / Активы или EBIT / Активы (Earnings Before Interest and Taxes / Total Assets).

Х4 — Собственный капитал / Обязательства (Book Value of Equity / Total Liabilities)

В случае если значение Z:

— Равно или менее 1,1 – ситуация критична, организация с высокой долей вероятности банкрот.

— Значение показателя равно или превышает 2,6 – нестабильная ситуация, вероятность наступления банкротства организации невелика, но и не исключена.

— Показатель находится в пределах диапазона от 1,10 до 2,6 – низкая вероятность банкротства организации.

Модель Альтмана для развивающихся рынков

Для развивающихся рынков, в том числе и России, версия скорринговой модели получила название «Модель скоринга развивающихся рынков» (Emerging Market Scoring, EM Z-score) (Altman E.I. (2003). Managing credit risk: a challenge for the new millennium. Economic Notes, Vol. 31, Issue 2 (December)). В формулу модели добавляется константа 3,25:

EM Z = 6,56X1 + 3,26X2 + 6,72X3 + 1,05X4 + 3,25

Интерпретация значения EM Z:

— Значение EM Z больше 2,60 – вероятность банкротства незначительна, компания финансово устойчиво.

— Значение EM Z больше 1,1, но меньше 2,6 – ситуация не определенна.

— Значение EM Z меньше 1,1 – ситуация критична, с высокой долей вероятности предприятие обанкротится в ближайшей перспективе.

Семифакторная модель

Модель была разработана Эдвардом Альтманом в 1977 году и позволяет прогнозировать банкротство на горизонте в 5 лет с точностью до 70%. Однако, к сожалению, из-за сложности вычислений практического распространения не получила.

Модель Альтмана-Сабато

В 2007 году Э. Альтманом и Д. Сабато была представлена logit-модель, разработанная на основе выборки 120 банкротов и 2010 небанкротов США. (Altman E. I. Modeling credit risk for SMEs: Evidence from the US market / E. I. Altman, G. Sabato // Abacus. 2006. № 19)

Формула модели Альтмана – Сабато имеет вид:

Y = 4,28 + 0,18X1 — 0,01X2 + 0,08X3 + 0,02X4 + 0,19X5

P=1/(1+e-y)

Где,

Х1 — EBITDA / Активы (EBITDA / Total Assets).

Х2 — Краткосрочные обязательства / Собственный капитал (Short Term Debt / Equity Book Value).

Х3 — Чистая прибыль / Активы (Retained Earnings / Total Assets).

Х4 — Денежные средства и краткосрочные вложения / Активы (Cash / Total Assets).

Х5 — EBITDA / Проценты к уплате (EBITDA / Interest Expenses).

е — основание натурального логарифма (число Эйлера, е = 2,71828)

В результате расчета (Р) получится значение от 0 до 1.

— Если P>0,5, то предприятие можно отнести к классу банкротов.

— Если P<0,5, то предприятие можно отнести к группе финансово стабильных предприятий.

В ходе использования методов Альтмана часто возникают передержки. В переводной литературе по финансовому анализу, а также во всевозможных российских компиляциях часто встречается формула Альтмана образца 1968 года, и ни слова не говорится о допустимости этого соотношения в анализе ожидаемого банкротства. С таким же успехом в формуле Альтмана могли бы стоять любые другие веса, и это было бы столь же справедливо в отношении российской специфики, как и исходные веса.

Разумеется, мы вправе ожидать, что чем выше, скажем, уровень финансовой автономии предприятия, тем дальше оно отстоит от банкротства. Это же выражают все зависимости, полученные на основе подхода Альтмана. Но сколь в действительности велика эта дистанция – вопрос этот, скорее всего, не будет решен даже тогда, когда появится полноценная представительная статистика российских банкротств.

Подход Альтмана имеет право на существование, когда в наличии (или обосновываются модельно) однородность и репрезентативность событий выживания/банкротства. Но ключевым ограничением этого метода является даже не проблема качественной статистики. Дело в том, что классическая вероятность – это характеристика не отдельного объекта или события, а характеристика генеральной совокупности событий. Рассматривая отдельное предприятие, мы вероятностно описываем его отношение к полной группе. Но уникальность всякого предприятия в том, что оно может выжить и при очень слабых шансах, и, разумеется, наоборот. Единичность судьбы предприятия подталкивает исследователя присмотреться к предприятию пристальнее, расшифровать его уникальность, его специфику, а не «стричь под одну гребенку», не искать похожести, а, напротив, диагностировать и описывать отличия. При таком подходе статистической вероятности места нет.

Пример оценки вероятности банкротства по модели Альтмана в Excel можно скачать .