Для обеспечения выполнения взятых на себя обязательств поставщиком, служит банковская гарантия. Она представляет собой письменный договор между поставщиком услуг и банком. Этот документ направлен на выплату компенсации заказчику, в том случае если исполнитель не выполнил обязательства, которые он по договору взял на себя. Однако в отдельных ситуациях при несоблюдении основных условий возможен возврат банковской гарантии.

Содержание

- Достоинства банковской гарантии

- Возврат банковской гарантии: условия

- Возврат банковской гарантии: основные факторы влияния

- Возврат банковской гарантии: законодательство

- Определение банковской гарантии и нюансы получения

- Действия для получения банковской гарантии:

- Калькулятор банковской гарантии

- Расчет банковской гарантии

Достоинства банковской гарантии

Каждая из сторон, участвующая в подобной сделке, имеет личный интерес. То есть банк, как поручитель получает доход за предоставление такого рода услуги.

Подрядчик, в свою очередь, получает необходимое подтверждение, которое позволяет работать конкурсными тендерами. В период действия данного документа, получатель, пользуется его влиянием. Но владелец подтверждения по желанию третьего лица может, получить возврат банковской гарантии.

В законодательстве четко определены ситуации, когда документ может быть отозван. Эта мера значительно повышает надежность такого метода обеспечения обязательств.

Возврат банковской гарантии: условия

Заказчик не может принимать участие в составлении условий документа, а также самого договора. Поставщик самостоятельно заключает договор о предоставлении услуги и с банком. Однако бенефициар при предоставлении ему документа, имеет право рассмотреть её в течение трех дней и отказать, если в ней найдены:

- Нарушения банковской гарантии.

- Неясно составленные условия договора.

При обнаружении ошибок в оформлении может быть выполнен возврат банковской гарантии. Заказчик при любых обстоятельствах имеет право на возмещение компенсации по контракту, если исполнитель не выполнил обязательства.

Допускается такая сделка, дает защиту интересам заказчика. В ситуации когда, между исполнителем и заказчиком не подписано соглашение о возмещении компенсации в форс-мажорных ситуациях, то банк не будет заинтересован в выплате компенсации заказчику.

Возврат банковской гарантии: основные факторы влияния

Действие банковской гарантии может прекратиться, из-за, следующих причин:

- Завершения срока действия документа.

- Выплаты компенсации заказчику в полном объеме.

- Отказа кредитора от обязательств, которые указаны в контракте.

- В случае отказа заказчика от обязательств. При этом заказчик уведомляет банк о том, что поставщик освобождается от взятых на себя обязательств.

Помимо этого, по вышеуказанным пунктам прекращения гарантии, не предусматривает возврат гарантии в плане бумажного документа.

Наиболее частые факторы, способствующие прекращению действия документа

Заключение договора между банком и подрядчиком является второстепенным обстоятельством. В связи с этим существует наиболее частые обстоятельства, которые вызывают возврат банковской гарантии, что закреплено в действующем законодательстве.

Исходя из этого, обязательства между поставщиком и банком прекращают быть действительными частично либо, при наступлении ситуации, в которой выплачивается компенсация, предусмотренная в документе. В остальных ситуациях односторонний разрыв договора попросту невозможен.

Лишь только бенефициар является фигурой, которая способна выполнить возврат гарантии. Целью мероприятия по возврату документа в бумажном виде, является обеспечение требований двух сторон сделки. В таком случае, правоотношения находятся на золотой середине.

В обязательном порядке в документе прописываются следующие положения:

- Предмет.

- Сроки действия.

- Сумма.

При отсутствии одного из этих элементов в тексте договора, обязательство со стороны финансового учреждения не возникает. Эта особенность влечет за собой недействительность оформленных документов.

В случае разрыва договора, финансовая организация обязана уведомить подрядчика, так как он в этом заинтересован. Его интерес заключается в том, что в условиях договора предусмотрено возмещение неустойки, в случае если кредитор раньше срока дал отказ от предложенного гарантирования.

Исходя из этого, банковская гарантия довольно эффективный инструмент, для выполнения подрядчиком взятых на себя обязательств. Более того, она более надежна, чем поручительство или внесенный залог.

Возврат банковской гарантии: законодательство

Общепринятое законодательство, связанное с банковскими гарантиями:

- Гарантии финансовой организации не связаны с тем, как складываются отношения между заказчиком и исполнителем (данный закон работает, в том случае, нет указания на ссылку к договору).

- Финансовая организация имеет полное право для отзыва документа, если в договоре предусмотрена такая возможность.

Условия, которые служат причиной для расторжения банковской гарантии:

- Поставщик не в полном объеме или вообще не выполнил обязательства.

- В случае если обе стороны переходят в иное правовое поле.

- Договор, выполняемый гарантией, является недействительным.

- В случае если принципал применил денежные средства, которое получил путем кредита не по назначению.

Учитывая вышесказанные факторы, можно сделать вывод, что возврат банковской гарантии по большей части практически невозможен. Банк имеет право отзыва лишь в том случае, если это указано в контракте. Также в отдельных случаях может рассматриваться не расторжения договора, а снижение сумы компенсации заказчику. Данные условия позволяют постоянно поддерживать стабильный уровень гарантии, что вполне удовлетворяет гаранта, заказчика и исполнителя.

Статья размещена на сайте «Банковская гарантия».

- Главная

- Наши статьи

- Возврат или расторжение банковской гарантии

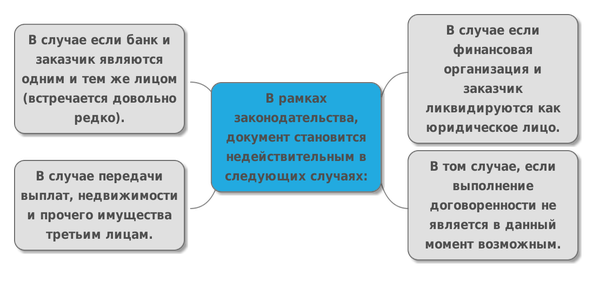

Вопрос о возврате банковской гарантии может встать у тех, кто мало знаком с ее сутью. Современное российское законодательство предполагает, что, будучи оформленной по всем правилам, она автоматически является безотзывной, а значит, не может быть возвращена в банк. Однако существуют некоторые ситуации, когда действие банковской гарантии прекращается. По Гражданскому Кодексу российской Федерации их всего четыре:

1) Гарант выплатил бенефициару полную сумму по гарантии.

2) Срок действия документа подошел к концу.

3) Бенефициар отправил в банк письменное заявление, в котором он отказался от своих прав по этому документу.

4) Заказчик отказался от своих прав по гарантии и вернул бумажную версию документа гаранту.

Во всех этих случаях гарант официально расторгает договор банковской гарантии и снимает ее с баланса. При этом по закону он не обязан возместить принципалу премию (или ее часть) за оформление документа.

Бумага также не подлежит возврату, если:

- Заказчик ее не принял по каким-либо причинам. Чтобы этого избежать, нужно заранее согласовывать форму документа с бенефициаром. Полезно будет обратиться к профессиональному брокеру — компании «РосТендер» — чтобы специалисты удостоверились в том, что бумага соответствует всем требованиям. Отказать подрядчику в принятии обеспечения просто так заказчик не может, ему обязательно потребуется доказать обоснованность своего отказа в ФАС.

- Условия контракта выполнены досрочно. Поставщик в таком случае может захотеть вернуть часть премии, но по закону это невозможно, если в тексте договора о выдаче обеспечения изначально не указывалась подобная возможность.

- Контракт, на который выдавалось обеспечение, по каким-либо юридическим причинам признан недействительным.

В то же время существует ситуация, когда принципал может вернуть часть вознаграждения (или даже полную сумму) за оформление документа. Для этого должен выполняться ряд требований:

- В условиях должно значиться, что если договор, на который выдается обеспечение, будет досрочно расторгнут в обоюдном порядке, то принципал получит возможность возместить часть премии за выдачу гарантии.

- Контракт действительно должен быть расторгнут по этому условию, либо бенефициар должен официально подтвердить, что отказывается от своих прав по банковской гарантии.

- К принципалу нет претензий со стороны заказчика.

Если все эти требования соблюдены, то подрядчик может обратиться за возмещением денежных средств в банк. Сумма возвращенных денег будет зависеть от того, сколько времени прошло с момента выдачи обеспечения и сколько осталось до конца его срока действия.

Чтобы избежать неприятных ситуаций и лишней траты денег на обеспечение исполнения контракта, мы рекомендуем Вам доверить работу с оформлением документа профессионалам – компании «РосТендер»! Оставьте заявку на нашем сайте.

Добиваясь победы на государственных закупках, одним из шагов является – получение банковской гарантии. Помимо государственных торгов, многие покупатели, требуют у поставщиков предоставления обеспечения. Каким образом можно получить банковскую гарантию, какие документы необходимо собрать, как происходит расчет банковской гарантии вы узнаете из статьи.

Определение банковской гарантии и нюансы получения

Дадим определение понятию. Это своего рода гарантия, обязательство банка, закрепленное на бумажном носителе, выдать по первому запросу бенефициара (кредитора) сумму, указанную в банковской гарантии.

В каждом банке есть определенный список документов, которые надо собрать, и условия. БГ можно получить по классическому способу, ускоренному или через электронную заявку.

Большинство кредитных учреждений предоставят клиенту более выгодные условия при выполнении ряда дополнительных условий. К ним относится:

- Залог. Банк, может, запросит предоставить определенную сумму при низких оборотах компании или неустойчивом финансовом состоянии.

- Расчетный счет в банке, выдающий БГ. Поддержание оборотов на уже действующем счету или открытие нового в банке.

- Поручительство собственников организации.

К стандартным документам для получения БГ относится заявление, уставные документы, документы, подтверждающие деятельность, банковские выписки, бухгалтерская отчетность.

После предоставления всех документов банк начинает проверку ее финансового состояния. Также оценивает возможные риски деятельности компании и свои при предоставлении БГ. Процедура занимает в среднем от трех до семи недель. Сумма предоставляющего обеспечения определяется отдельно для каждой фирмы. В первую очередь она зависит от суммы контракта. От финансового состояния организации и от ресурсов банка зависит процентная ставка по выданному документу.

Сегодня, выдачей БГ занимается не один банк. В среднем их число по России насчитывает 350 учреждений. При выборе обратите внимание на следующие факторы:

- банк, где уже есть расчетный счет;

- при государственных закупках, узнать, где другие участники получили БГ;

- провести самостоятельный анализ преимуществ банков;

- связаться с брокером.

Действия для получения банковской гарантии:

- проанализировать свои финансовые возможности и затраты для ее получения;

- определится с банком;

- узнать условия выдачи БГ в таком банке;

- собрать пакет документов;

- произвести оплату;

- получить банковскую гарантию.

Калькулятор банковской гарантии

Из основ экономической теории известно: чем выше спрос, тем больше предложение. Банковское обеспечение попадает под такой закон. Большой спрос на нее у организаций, приводит к увеличению количества банков, предоставляющих БГ и фирм, предоставляющих услуг по ее оформлению и сопровождению.

Государственный заказчик истребует у исполнителя документ, подтверждающий его способность выполнить обязательства и гарантирующий его финансовую устойчивость. Выдавая обязательства, банк несет определенные риски. Это компенсируется высокими комиссиями.

Комиссию за банковскую гарантию определяют:

- Размер гарантийной суммы равен 10-30% от цены контракта. Банк начисляет комиссию 2-10% на гарантийную сумму. То есть, при 100 тыс., комиссия будет равна 2 тыс. руб. (при 2%), при 1 млн. руб. – 20 тыс. руб.

- Аванс. Для банка выдача аванс – дополнительный риск, который приводит к увеличению комиссии.

- Срок действия БГ – равен сроку заказа плюс 1 месяц.

- Бесспорное списание увеличивает стоимость.

- При залоговом обеспечении или размещении депозита, банк идет на уступки и снижение комиссии. Отметим, при размещении депозита, компания получит дополнительную прибыль. Для молодых компаний, которые не успели закрепиться на рынке, депозит может составлять 100% размера БГ.

Для банка важно: вернет или не вернет клиент полученные средства. Для страхования себя от возможных рисков, он предлагает клиентам — БГ под обеспечение залогом. Таким образом, банк сможет покрыть стоимость затраченных средств. В среднем, стоимость залога в 2 или 3 раза превышает стоимость гарантии. При отсутствии залога, риски банка возрастают, и он предлагает оформление под проценты в 2 раза выше.

Расчет банковской гарантии

На примере рассмотрим расчет банковской гарантии.

На примере рассмотрим расчет банковской гарантии.

1. Государственный заказ – 20 млн. рублей. Необходимо БГ на сумму 5 млн. рублей. Продолжительность договора составляет 12 месяцев (1 год). Комиссия по БГ (берем средний процент) равна 5%.

Калькулятор банковской гарантии: 5 000 000*5%*1=250 000 рублей.

При заказе в 20 млн. рублей, БГ будет стоить 250 тыс. рублей. При заказе в несколько миллионов, цену БГ можно считать адекватной.

2. Компания выигрывает тендер и планирует заключить заказ на 15 млн. рублей. Сумма обеспечения установлена в размере 40% от стоимости контракта. Срок 3 года. Стандартно БГ принято заключать на срок контракта плюс 1 месяц. Ставка банка, выдавшего гарантию равна 4%.

Калькулятор банковской гарантии: 15 000 000*40%*4%*2=480 000 рублей.

При заказе 15 млн. рублей, обеспеченности 40%, БГ будет равна 480 тыс. рублей. Прибыль от заключенного контракта и затраты для получения обеспечения, не соизмеримо велика.

Таким образом, оформление банковской гарантии представляет собой доступный финансовый инструмент для малого и среднего бизнеса. Расчет банковской гарантии произведен примерно. На итоговую сумму оказывает влияние совокупность обстоятельств: финансовые возможности компании, срок деятельности на рынке, обеспеченность БГ залогом или депозитом, продолжительность государственного заказа и т.д.

Статья размещена на сайте «Банковская гарантия».

Таможенная гарантия в виде банковской гарантии является одним из основных способов обеспечения уплаты таможенных платежей.

Таможенная гарантия выдается банком-гарантом по поручению клиента-принципала таможенному органу (бенефициару). В соответствии с таможенной гарантией банк гарант обязуется в случае неисполнения клиентом — принципалом своих обязательств по уплате таможенных платежей различного рода произвести платеж таможенному органу — бенефициару в пределах указанной суммы денежных средств.

Условия получения банковской гарантии представлены в разделе «Банковская гарантия для обеспечения контрактов, платежей».

Таможенную гарантию выдают не все банки. Банк обязан соответствовать требованиям, предусмотренным статьей 142 Федерального закона от 27 ноября 2010 г. № 311-ФЗ «О таможенном регулировании в Российской Федерации»

и быть включенным в «Реестр банков, иных кредитных организаций и страховых организаций, обладающих правом выдачи банковских гарантий уплаты таможенных пошлин, налогов», который ведет федеральная таможенная служба РФ.

Максимальная сумма таможенных гарантий выданных одним банком ограничивается Минфином РФ в зависимости от размера собственных средств и норматива достаточности собственных средств Банка.

Таможенные гарантии обеспечивают исполнение клиентом-принципалом:

1. Уплаты таможенных платежей (например, в случаях отсрочки и рассрочки):

(ввозная таможенная пошлина; вывозная таможенная пошлина; налог на добавленную стоимость, взимаемый при ввозе товаров на таможенную территорию РФ; акциз, взимаемый при ввозе товаров на таможенную территорию РФ; таможенные сборы).

2. Выполнение своих обязательств:

- как владельца таможенного склада или склада временного хранения:

банковская гарантия обеспечивает надлежащее исполнение владельцем таможенного склада своих обязательств по уплате таможенных пошлин, налогов в отношении товаров, хранящихся на таможенном складе, в случае их утраты либо выдачи без разрешения таможенного органа, а также таможенных пошлин, налогов в случае недоставки иностранных товаров в таможенный орган назначения, если владельцем таможенного склада получено разрешение на внутренний таможенный транзит.

- как таможенного брокера:

банковская гарантия обеспечивает надлежащее исполнение таможенным брокером перед таможенными органами своих обязательств по уплате сумм таможенных платежей, возможных процентов и пени, возникающих при осуществлении принципалом деятельности в качестве таможенного брокера.

- как таможенного перевозчика:

банковская гарантия обеспечивает надлежащее исполнение таможенным перевозчиком своих обязательств по уплате сумм таможенных платежей, возможных процентов и пени, возникающих при осуществлении принципалом деятельности в качестве таможенного перевозчика.

- при внутреннем транзите:

банковская гарантия обеспечивает уплату таможенных платежей для получения разрешения на перевозку товаров по процедуре внутреннего таможенного транзита.

- об использовании акцизных марок для маркировки алкогольной продукции, возврате неиспользованных и (или) поврежденных акцизных марок, а также своевременном предоставлении отчета об использовании приобретенных акцизных марок.

- при помещении своих товаров под таможенные режимы: переработка на таможенной территории, переработка для внутреннего потребления, переработка вне таможенной территории, временный ввоз, реэкспорт.

Вернуться на страницу «Основные виды банковских гарантий».